Comparatif des logiciels d'immobilisations : NetSuite, Sage, Xero, QB

Résumé analytique

La gestion des immobilisations (Fixed Asset Management, FAM) est une composante essentielle du contrôle financier et opérationnel pour les entreprises de toutes tailles. Elle englobe le suivi, l'amortissement, la maintenance et la mise au rebut des actifs à long terme (tels que les propriétés, les usines, les équipements, la technologie et les véhicules) de manière précise et conforme [1] [2]. Ces dernières années, le marché mondial des logiciels dédiés à la gestion des immobilisations a connu une croissance rapide (prévue pour dépasser 9,18 milliards de dollars d'ici 2031 avec un TCAC d'environ 11,3 %) [3]. Malgré cette croissance, de nombreuses organisations dépendent encore de feuilles de calcul et de processus manuels. Une enquête de 2017 a révélé que seulement ~37,6 % des entreprises américaines utilisaient un logiciel FAM spécialisé, les autres consacrant des semaines chaque trimestre à la tenue manuelle des registres d'actifs dans Excel [4]. Ces approches manuelles sont sujettes aux erreurs : 63 % des entreprises s'inquiètent des erreurs de saisie de données et 48 % des formules rompues lors de l'utilisation de feuilles de calcul pour la FAM [5].

Ce rapport fournit une comparaison approfondie des capacités de gestion des immobilisations dans quatre systèmes comptables/ERP de premier plan : Oracle NetSuite, Sage Intacct, Xero et QuickBooks (Enterprise et Online). NetSuite (une plateforme ERP d'Oracle) et Sage Intacct sont des solutions cloud robustes ciblant les moyennes et grandes entreprises, offrant des fonctionnalités avancées multi-entités et multi-livres. En revanche, Xero et QuickBooks s'adressent principalement aux petites et moyennes entreprises avec des modules FAM plus simples et plus standardisés. Nous examinons les fonctionnalités de chaque système (par exemple, amortissement, réévaluation, conformité, intégrations), les approches de déploiement (outils intégrés ou complémentaires), les marchés cibles et les expériences utilisateur. Les données issues d'analyses indépendantes montrent que NetSuite et Sage Intacct mènent largement en termes de fonctionnalités FAM : NetSuite prend en charge 49/49 critères d'immobilisations (≈88,98 % de support pondéré), tandis que QuickBooks Enterprise en couvre 46/49 (≈72,5 %) [6]. Sage Intacct excelle également dans la couverture des immobilisations, avec 46/49 critères pris en charge [7].

Nous incluons également des études de cas réelles. Par exemple, l'entreprise de cloud/réseautage Cloudflare a eu besoin d'une solution NetSuite personnalisée pour traiter par lots les réévaluations mensuelles d'actifs (car la « Réévaluation d'actifs » standard de NetSuite avait une prise en charge limitée des actifs multiples) [8] [9]. Un concessionnaire d'équipement lourd multi-entités (Western Companies) a migré des feuilles de calcul et de QuickBooks vers la suite Enterprise d'Intuit, économisant environ 25 heures par mois de consolidation manuelle [10]. Une société d'investissement (Halstatt LLC) a obtenu une augmentation de 60 % de la productivité financière en automatisant la comptabilité des actifs avec Sage Intacct [11]. Ces exemples illustrent des défis courants : le besoin de consolidation multi-entités, d'amortissement automatisé, d'auditabilité et d'élimination des feuilles de calcul manuelles.

En nous appuyant sur la documentation des fournisseurs et les études d'analystes, notre analyse montre que le module FAM de NetSuite fournit une gestion des actifs de bout en bout (suivi de l'acquisition à la mise au rebut, avec prise en charge de la réévaluation, de multiples méthodes d'amortissement, de calendriers de maintenance, de suivi des assurances, etc.) [1] [12]. La nouvelle application native de gestion des immobilisations de Sage Intacct offre des fonctionnalités clés telles que des dimensions d'actifs mondiales, un contrôle au niveau de l'entité et des écritures d'amortissement multi-livres automatisées [13] [14]. La capacité de gestion des immobilisations de Xero est plus basique – un registre intégré avec calcul d'amortissement ciblant les PME [15] [16]. QuickBooks s'est historiquement divisé entre un gestionnaire d'immobilisations séparé (pour Desktop Enterprise) et un nouveau module intégré dans QuickBooks Online Advanced. QBO Advanced peut désormais calculer automatiquement l'amortissement (linéaire, 150 % et dégressif double) et comptabiliser les écritures mensuelles, simplifiant le suivi des actifs pour les entreprises en croissance [16] [17].

Ce rapport couvre de multiples dimensions : comparaisons de fonctionnalités (avec un tableau détaillé des capacités), contexte du marché basé sur les données et tendances futures. Nous concluons avec des recommandations sur le choix d'une solution en fonction des besoins organisationnels (échelle, complexité, contexte réglementaire) et un aperçu de la manière dont l'évolution technologique (cloud computing, IA, IoT) est susceptible de façonner la gestion des immobilisations à l'avenir.

Introduction et contexte

Importance et contexte de la gestion des immobilisations

Les immobilisations — souvent appelées propriétés, usines et équipements (PP&E) dans le jargon comptable — sont des ressources tangibles ou intangibles à long terme utilisées dans les opérations commerciales (par exemple, bâtiments, machines, véhicules, mobilier, licences de logiciels) [18] [2]. Contrairement aux actifs courants, les immobilisations ont une durée de vie utile supérieure à un an, et leur valeur est progressivement passée en charges via l'amortissement. Une gestion précise des immobilisations est cruciale car les erreurs ou omissions peuvent fausser considérablement les états financiers, les obligations fiscales et les décisions d'investissement. Par exemple, les normes comptables (PCGR, IFRS) exigent un amortissement, des dépréciations et (dans certains cas) des réévaluations des actifs en temps opportun. Selon les normes IFRS (IAS 16), les entreprises réévaluent souvent les actifs à leur juste valeur, tandis que selon les PCGR américains, les terrains ne sont jamais amortis et les réévaluations sont rares [2] [9]. Un suivi spécialisé des actifs est également nécessaire pour la conformité (par exemple, rapports d'impôts fonciers, comptabilité des contrats de location, la budgétisation et la planification de la maintenance. Malgré ces besoins, de nombreuses entreprises s'appuyaient historiquement sur des méthodes manuelles. Une enquête de Bloomberg BNA (2016) auprès de cadres financiers a révélé que seulement environ 37,6 % utilisaient un logiciel dédié aux immobilisations ; les autres consacraient des jours chaque mois à la tenue des feuilles de calcul [4]. De telles approches manuelles présentent des risques : près des deux tiers des répondants s'inquiétaient des erreurs de saisie de données, et 48 % craignaient que des formules de feuilles de calcul rompues ne causent des inexactitudes financières [5]. Des registres d'actifs obsolètes ou incomplets peuvent entraîner des déductions d'amortissement ou des avantages fiscaux manqués, et masquer des faiblesses dans le contrôle interne [5]. Ainsi, les organisations reconnaissent de plus en plus la nécessité de s'éloigner des registres d'actifs faits maison.

En conséquence, le marché des outils de gestion des immobilisations a connu une croissance rapide. Les revenus mondiaux des logiciels FAM devraient atteindre 5,37 milliards de dollars d'ici 2026, pour atteindre environ 9,18 milliards de dollars d'ici 2031 (un TCAC de 11,3 %) [3]. Cette croissance est tirée par des facteurs tels que la complexité réglementaire (par exemple, les règles d'amortissement multi-juridictions), la visibilité multi-entités (pour les entreprises opérant dans plusieurs divisions ou pays) et le passage croissant aux systèmes ERP cloud. Des enquêtes récentes indiquent que les dirigeants financiers migrent vers des plateformes cloud pour améliorer la visibilité en temps réel et rationaliser les rapports [11] [10]. Par exemple, une étude de cas a noté qu'un groupe de cinq entités a économisé environ 34 000 $ par an en passant de QuickBooks à une suite intégrée, éliminant ainsi les frais généraux de rapprochement des feuilles de calcul [10].

La gestion des immobilisations couvre donc aujourd'hui de multiples besoins : elle doit calculer avec précision l'amortissement (à des fins comptables et fiscales), suivre les événements du cycle de vie (acquisition, améliorations, transferts, mises au rebut), prendre en charge plusieurs livres comptables et devises, et souvent s'intégrer aux journaux de maintenance physique ou à la planification des assurances [1] [18]. Elle recoupe la consolidation financière, la conformité (IFRS/PCGR, rapports fiscaux), et même la gestion opérationnelle (car les actifs peuvent nécessiter une inspection, une réparation ou un remplacement). Dans de nombreuses industries (fabrication, construction, santé, etc.), des centaines ou des milliers d'actifs existent sur plusieurs sites ; un logiciel robuste peut automatiser les tâches de fin de période, réduisant les erreurs et libérant le personnel financier pour l'analyse.

Considérations comptables et réglementaires

Le traitement des immobilisations est guidé par les normes comptables. Les méthodes d'amortissement (linéaire, dégressif, somme des chiffres des années, unités de production, etc.) doivent être appliquées de manière cohérente conformément à la politique [12] [19]. Les outils permettent souvent plusieurs calendriers d'amortissement simultanés (par exemple, un pour la fiscalité, un pour la comptabilité, par pays) pour répondre aux exigences des PCGR par rapport à la fiscalité. La réévaluation des actifs (ajustement de la valeur comptable à la valeur marchande) est spécifiée selon les normes IFRS : NetSuite fournit explicitement une fonction « Réévaluation d'actifs » pour augmenter ou diminuer la valeur d'un actif [9] [20]. En pratique, la réévaluation est peu courante selon les PCGR américains mais critique dans les juridictions où les normes IFRS sont en vigueur. La comptabilité des contrats de location (IFRS 16 / ASC 842) recoupe les immobilisations car les actifs loués (droit d'utilisation) doivent être capitalisés ; certains systèmes ERP étendent la FAM pour gérer les actifs de location, bien que souvent sous forme de module séparé.

La conformité implique également le reporting : de nombreuses entreprises produisent des registres d'immobilisations, des calendriers d'amortissement et des rapports d'impôts fonciers. Par exemple, la capacité de générer un rapport précis sur les impôts fonciers (par juridiction) fait partie intégrante de la conformité localisée. Une comparaison indépendante a révélé que NetSuite prend en charge nativement le reporting des impôts fonciers, tandis que Sage Intacct nécessite une solution complémentaire pour cette fonction [21].

Compte tenu de ces complexités, l'intégration est essentielle. Une solution moderne lie idéalement les registres d'immobilisations aux achats, aux comptes fournisseurs et au grand livre. Cela permet des flux de travail tels que : lorsqu'un bon de commande d'investissement approuvé est facturé, l'actif est créé automatiquement dans le registre (avec tous les attributs et paramètres d'amortissement pertinents). De même, les mises au rebut d'immobilisations doivent comptabiliser le gain/la perte et apurer les soldes dans le grand livre. Les systèmes leaders offrent une telle intégration transparente. Par exemple, la FAM de NetSuite peut proposer automatiquement des enregistrements d'actifs à partir de factures d'achat comptabilisées [22]. Le module de Sage Intacct lie les immobilisations au grand livre/dimensions de base d'Intacct, y compris une nouvelle dimension « Plan d'actifs » pour le marquage [13].

Tendances et défis futurs

Pour l'avenir, la technologie remodèle la FAM. Les systèmes ERP basés sur le cloud (NetSuite, Intacct, etc.) éliminent le besoin de serveurs sur site et permettent des mises à jour en temps réel à l'échelle mondiale. De plus, de nouvelles capacités telles que la numérisation mobile (codes-barres/étiquettes RFID pour capturer les informations sur les actifs), les capteurs de l'Internet des objets (IoT) (pour la surveillance de l'état/de l'utilisation) et l'analyse par IA (prédiction des dépréciations ou optimisation des calendriers de maintenance) émergent. Certaines organisations intègrent même les données d'actifs avec des systèmes de gestion des installations.

L'évolution réglementaire se poursuit : par exemple, le reporting environnemental peut nécessiter le suivi de l'empreinte carbone des actifs ou de leur durée de vie utile conformément aux normes ESG. La standardisation des données par le marquage multidimensionnel (« Dimensions » dans Intacct ou NetSuite, ou champs personnalisés) permet une analyse plus riche de l'utilisation des actifs et du coût total de possession.

Ce rapport se concentre sur l'état actuel de la gestion des immobilisations dans quatre plateformes largement utilisées — NetSuite, Sage Intacct, Xero et QuickBooks — en soulignant les forces et les limites de chaque système. Il examine également des exemples concrets, de multiples perspectives (techniques, financières, managériales) et fournit des tableaux comparatifs. L'objectif est d'informer les décideurs sur la solution qui correspond le mieux aux besoins de gestion des actifs de leur organisation, aujourd'hui et à l'avenir.

Aperçu des produits et des capacités FAM

Cette section examine en profondeur chacun des quatre systèmes, en se concentrant sur leurs fonctionnalités de gestion des immobilisations, leur architecture et leur marché cible. Nous couvrons NetSuite, Sage Intacct, Xero et QuickBooks (Online et Enterprise). Alors que NetSuite et Sage Intacct sont des plateformes ERP/finance cloud complètes qui incluent des modules FAM complets, Xero et QuickBooks (en particulier QuickBooks Online Advanced) sont principalement des outils de comptabilité pour petites et moyennes entreprises avec un suivi des actifs plus basique.

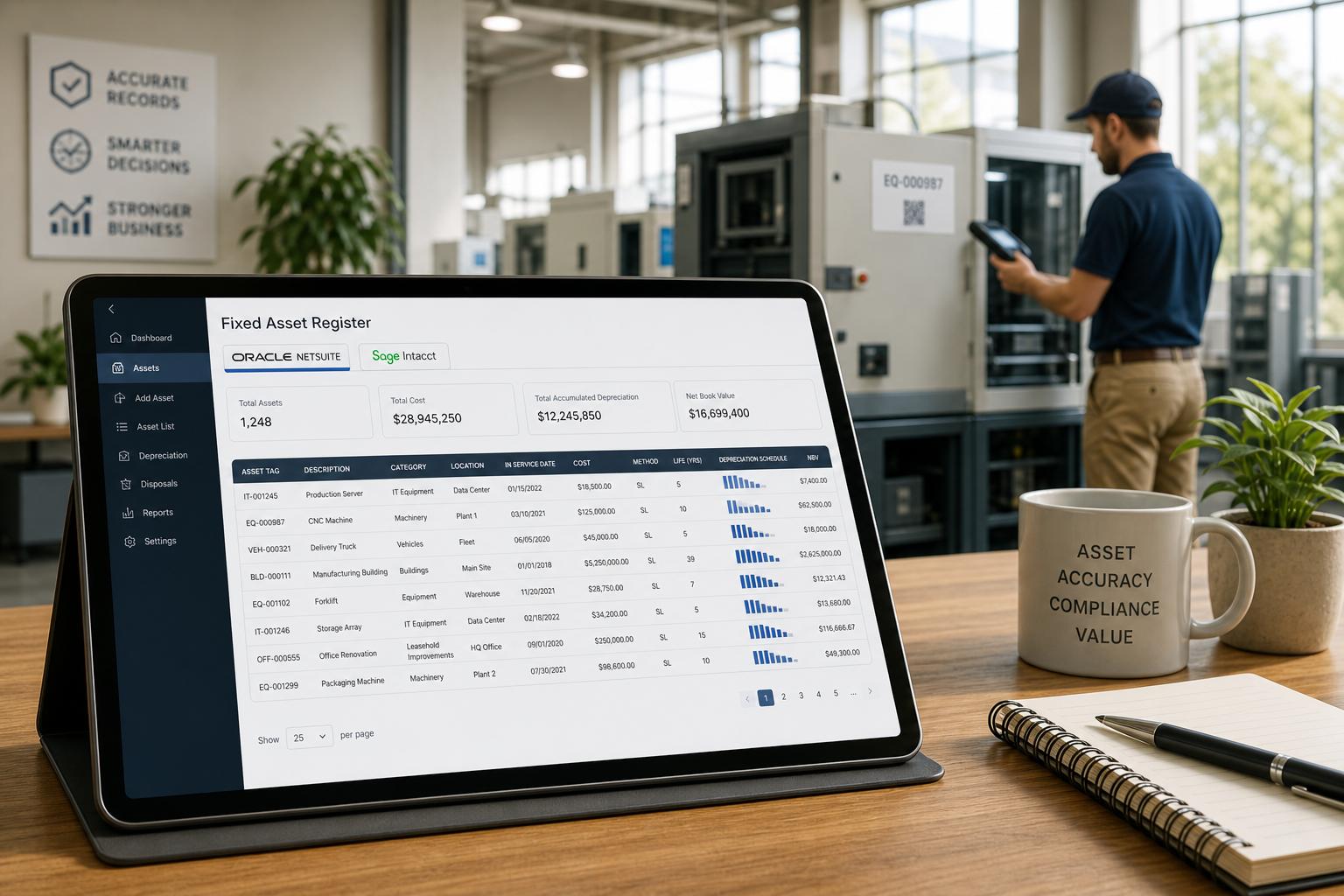

Gestion des immobilisations Oracle NetSuite

Oracle NetSuite est une suite ERP basée sur le cloud qui propose une application intégrée de gestion des immobilisations (Fixed Asset Management, ou FAM). La solution FAM de NetSuite est conçue pour les moyennes et grandes entreprises nécessitant un suivi mondial des actifs et une comptabilité complexe. Selon la documentation d'Oracle, « NetSuite Fixed Assets Management permet une gestion automatisée de l'acquisition, de l'amortissement, de la réévaluation et de la mise au rebut des immobilisations, ainsi que des calendriers de maintenance et des assurances. » [1]. En pratique, cela signifie que NetSuite prend en charge l'intégralité du cycle de vie des actifs : de l'achat en capital à la cession. Les capacités clés incluent :

- Amortissement automatisé : NetSuite peut calculer l'amortissement en utilisant des méthodes standard (linéaire, dégressif, dégressif à taux constant, somme des chiffres des années, unités/utilisation) et permet également des méthodes définies par l'utilisateur [12]. Une fois configurés, les calendriers d'amortissement (par actif) sont générés et les écritures peuvent être automatisées (par exemple, exécution mensuelle des écritures d'amortissement). Le système peut gérer plusieurs livres d'amortissement (comptabilité multi-livres) et gérer les différences entre l'amortissement fiscal et comptable.

- Multi-entité et multi-livre : NetSuite est intrinsèquement multi-entité. Les fiches d'actifs peuvent être marquées par filiale ou par emplacement, avec une confidentialité au niveau de l'entité. Les achats inventoriés peuvent proposer des actifs dans la filiale correcte. La version 18.1 de NetSuite a amélioré la liaison multi-livres : chaque actif est associé à un livre comptable (par exemple, livre FI, livre fiscal), et l'amortissement peut être comptabilisé automatiquement dans plusieurs livres [23] [14]. Ceci est crucial pour les entreprises internationales soumises à des règles fiscales différentes.

- Réévaluation et dépréciation des actifs : Contrairement à de nombreux systèmes pour PME, NetSuite prend explicitement en charge la réévaluation des actifs. Sa fonctionnalité « Réévaluation d'actif » permet aux utilisateurs de réduire ou d'augmenter la valeur comptable d'un actif [9]. (Cela s'aligne sur les exigences des normes IFRS). Notamment, NetSuite peut traiter les réévaluations pour plusieurs actifs à la fois via une importation CSV ou l'interface utilisateur [24], répondant à une limitation courante des systèmes de base. (Par exemple, une étude de cas a noté que Cloudflare a dû personnaliser NetSuite pour réévaluer de nombreux actifs simultanément chaque trimestre [8]).

- Intégration avec le processus Procure-to-Pay : Dans NetSuite, l'achat d'une immobilisation (via un bon de commande et une facture) peut automatiquement créer une proposition de fiche d'actif. Cela garantit que chaque fois qu'un nouvel actif est acquis, les comptes du grand livre et les champs d'actifs pertinents sont renseignés sans ressaisie manuelle [22]. Cela aide à faire respecter la politique d'investissement et évite les entrées d'actifs orphelines. NetSuite se lie également aux enregistrements d'inventaire et de dépenses : la capitalisation d'actifs en cours de vie (par exemple, une mise à niveau de machine) peut être importée dans le FAM avec son historique.

- Suivi de la maintenance et des assurances : Au-delà de la comptabilité, NetSuite permet aux entreprises d'enregistrer les calendriers de maintenance, les intervalles de service et les détails d'assurance pour chaque actif [1] [25]. Par exemple, une entreprise manufacturière pourrait planifier une maintenance préventive sur des machines, et le FAM de NetSuite rappellera ou signalera les entretiens à venir. Cette intégration des données de maintenance physique est relativement unique parmi les systèmes purement comptables, offrant une source unique pour les données financières et opérationnelles des actifs.

- Rapports et analyse : NetSuite fournit des rapports standard tels que les registres des immobilisations, les calendriers d'amortissement et les rapports sur les cessions/gains. Comme le FAM est intégré, toutes les données d'actifs sont consolidées dans les rapports financiers et les tableaux de bord de NetSuite. Les utilisateurs peuvent également ajouter des champs personnalisés (tels que des codes de projet, des étiquettes d'emplacement) et créer des rapports d'actifs personnalisés.

- Prise en charge des actifs non amortissables : La SuiteApp peut gérer des éléments qui sont suivis mais non amortis (par exemple, équipement de prêt, ordinateurs loués, logiciels sans valeur résiduelle). Ces actifs « non amortissables » résident toujours dans le FAM à des fins d'assurance ou d'affectation [25].

- Automatisation et mises à jour : NetSuite est mis à jour fréquemment ; son module FAM évolue à chaque version trimestrielle ou annuelle, fournissant de nouvelles fonctionnalités automatiquement dans le cadre du service cloud [26]. Par exemple, des améliorations telles que l'amortissement défini par l'utilisateur et le marquage par dimension ont été ajoutées au fil du temps.

Limites/Considérations : Le module FAM de NetSuite nécessite la plateforme principale NetSuite. Il peut être surdimensionné (et dépasser le budget) pour les très petites entreprises. De plus, comme il est entièrement intégré à l'ERP plus large, la mise en œuvre de NetSuite FAM signifie généralement la mise en œuvre (ou la possession préalable) de NetSuite pour la finance. La courbe d'apprentissage peut être abrupte en raison de l'étendue du module. Certains utilisateurs signalent que l'interface utilisateur, bien qu'améliorée, reste plus complexe qu'une solution de niche dédiée. La configuration multi-livres peut être complexe à mettre en place initialement, bien que le système la gère une fois configuré.

Résumé : NetSuite offre la gestion des immobilisations intégrée la plus complète des quatre produits étudiés. Il automatise entièrement le cycle de vie des immobilisations (acquisition → amortissement → mise au rebut) et prend en charge des fonctionnalités avancées telles que la réévaluation par lots et les multiples livres d'amortissement [1] [9]. Sa force réside dans les entreprises mondiales ayant besoin d'un seul système pour tous leurs actifs. Par exemple, la mise en œuvre de NetSuite par Cloudflare a nécessité une SuiteApp personnalisée pour gérer les réévaluations simultanées de plusieurs actifs chaque trimestre [8] – ce qui indique à la fois la puissance et la complexité du FAM de NetSuite. Dans l'analyse indépendante de Technology Evaluation, NetSuite a atteint 49 critères de gestion des immobilisations sur 49, surpassant largement QuickBooks Enterprise (46/49) [6].

Sage Intacct Fixed Asset Management

Sage Intacct est un système de gestion financière cloud axé sur les équipes financières des entreprises de taille moyenne. Fin 2023, Sage a introduit un module natif de gestion des immobilisations (également appelé SFAM) directement au sein d'Intacct [27] [28]. Auparavant, de nombreux clients Intacct utilisaient des modules complémentaires tiers (tels que SIG Fixed Assets) pour le suivi des actifs. La nouvelle application SFAM est une application principale d'Intacct, entièrement intégrée au grand livre et à la structure multi-entité [28]. Les aspects clés du FAM de Sage Intacct incluent :

- Intégration complète avec les dimensions Intacct : Sage Intacct utilise des « dimensions » pour une comptabilité flexible. Le module Immobilisations introduit une dimension Actif qui peut être attachée aux transactions dans tout Intacct [13]. Cela permet de marquer n'importe quelle écriture (même en dehors du FAM) avec la dimension actif pour le reporting. Ainsi, les actifs deviennent des citoyens de premier ordre dans le monde des objets d'Intacct. Les équipes financières gagnent en visibilité en segmentant les données par actif.

- Contrôle au niveau de l'entité : Les organisations Intacct (consolidations multi-entités) peuvent configurer les immobilisations soit au niveau consolidé (top), soit au niveau de chaque entité [29]. Cela prend en charge des scénarios tels qu'une société holding mère définissant des politiques à l'échelle du groupe ou une entité isolant ses propres actifs. Le système garantit la confidentialité inter-entreprises là où cela est nécessaire.

- Amortissement multi-livres : L'application Sage Intacct Fixed Assets comptabilise automatiquement l'amortissement dans plusieurs livres comptables, garantissant la conformité dans chaque juridiction [14]. Sage Intacct prend en charge plusieurs calendriers d'amortissement par actif (par exemple, un pour les normes GAAP, un pour la fiscalité) et peut attribuer différentes méthodes/durées de vie utiles à chaque calendrier [14]. Cette fonctionnalité « multi-livres » signifie que l'on peut retirer ou céder des actifs dans tous les livres de reporting pertinents simultanément.

- Cycle de vie et cession automatisés : Les utilisateurs peuvent automatiser les mises au rebut et les cessions. Lorsqu'un actif est vendu ou mis au rebut, Intacct génère les écritures comptables appropriées (suppression du coût et de l'amortissement cumulé, comptabilisation du gain/perte) dans les livres. L'interface guide l'utilisateur tout au long de la cession pour garantir un traitement comptable correct.

- Dimensions et reporting : Comme tout Intacct, le module FAM tire parti de son puissant reporting. Vous pouvez filtrer les rapports d'immobilisations par n'importe quelle dimension (département, projet, emplacement, etc.). Cela permet une analyse granulaire de la base d'actifs (par exemple, les dépenses d'amortissement par département).

- Mise en œuvre conviviale : Sage Intacct a souligné que SFAM est conçu pour une configuration en libre-service [30]. Il existe une aide intégrée, des assistants de configuration et des meilleures pratiques préconfigurées. C'est assez notable : de nombreux modules d'actifs ERP nécessitent des consultants ; l'argument de vente d'Intacct est « facile à mettre en œuvre avec les ressources existantes ».

- Consolidation d'entités : En mode multi-entité, Intacct peut consolider les actifs pour une vue de groupe ou les rapporter par entité. La réévaluation monétaire pour les actifs libellés en devises étrangères est gérée via les fonctionnalités multi-devises standard.

- Transferts d'actifs et dépenses en capital : Le FAM d'Intacct peut suivre les transferts d'actifs (entre départements ou entités) et comptabiliser automatiquement ces mouvements. La planification des dépenses en capital (« projets vers actifs ») peut être gérée en s'intégrant aux modules de comptabilité de projet ou d'achat d'Intacct.

- SIG vs SFAM : Il convient de noter que les entreprises peuvent toujours utiliser l'application SIG (Systems Integration Group) Fixed Assets de la place de marché. La documentation de Sage précise que SFAM est désormais l'option native, mais que SIG reste pris en charge en tant que choix [28]. Cela donne aux clients de la flexibilité mais peut créer de la confusion pour ceux qui effectuent une mise à niveau et qui possèdent les deux.

Limites/Considérations : Début 2026, le FAM de Sage Intacct est relativement nouveau par rapport à l'offre de longue date de NetSuite. Certaines fonctionnalités très avancées (comme la comptabilité de location intégrée ou la planification détaillée de la maintenance) peuvent ne pas être aussi matures. La version initiale n'incluait pas le reporting de taxe foncière en standard ; en effet, une comparaison indépendante note que Sage Intacct nécessite un module complémentaire partenaire pour cela, alors que NetSuite le prend en charge nativement [21]. De plus, comme il fait partie d'Intacct, la mise en œuvre du FAM suppose un déploiement comptable Intacct. Une petite entreprise pourrait considérer cela comme excessif par rapport à des outils plus simples, mais Sage cible son FAM vers des organisations de taille moyenne en croissance ayant des besoins en immobilisations plus que triviaux.

Dans l'analyse de Technology Evaluation, Sage Intacct a excellé dans la comparaison FAM, prenant en charge 46 critères de sélection sur 49 et atteignant une « avance dominante » dans les immobilisations [7]. Les utilisateurs saluent l'évolutivité et la conformité réglementaire d'Intacct : il s'adapte bien aux structures multi-entités et aux normes comptables changeantes [31]. Ainsi, pour les entreprises déjà sur Sage Intacct (ou l'envisageant), le module SFAM intégré fournit une solution robuste pour le suivi des actifs de bout en bout. Une étude de cas (Hallstatt LLC) a rapporté que l'automatisation d'Intacct a réduit un processus de consolidation de plusieurs semaines à quelques minutes, augmentant l'efficacité financière de 60 % [11] — bien que cette étude couvre l'ensemble d'Intacct, et non le FAM seul.

Xero Fixed Asset Management

Xero est une plateforme comptable basée sur le cloud destinée aux petites et moyennes entreprises. Sa gestion des immobilisations est relativement simple, reflétant son orientation PME. Les utilisateurs de Xero peuvent tenir un registre des immobilisations au sein du système comptable pour automatiser l'amortissement, mais les fonctionnalités sont plus limitées que les solutions d'entreprise. Points clés sur le FAM de Xero :

-

Amortissement de base et registre des actifs : Xero permet aux entreprises de créer un actif dans le registre en saisissant le coût d'achat, la durée de vie utile et la valeur résiduelle (le cas échéant). Le système peut ensuite exécuter des calendriers d'amortissement (généralement linéaire par défaut) en utilisant ces informations. Les journaux d'amortissement peuvent être comptabilisés dans le grand livre à la fin du mois. Comme l'indique une page de documentation de Xero : « Le système de gestion des actifs de Xero calcule l'amortissement de vos actifs... » [15].

-

Saisie et suivi : Les fiches d'immobilisations de Xero peuvent être saisies manuellement ou importées en masse. Vous pouvez inclure des détails tels que la date d'achat, le type d'actif, l'ID de l'actif et la description. Une fois que les actifs existent dans le système, Xero génère une vue du registre des actifs montrant la valeur de chaque actif, l'amortissement à ce jour et la valeur comptable [15]. Les utilisateurs peuvent exécuter des rapports standard (par exemple, un rapport de détail de l'amortissement des actifs) et exporter des données pour la déclaration fiscale.

-

Accès collaboratif : En tant que plateforme cloud, plusieurs utilisateurs (y compris des conseillers externes ou des comptables) peuvent consulter les mêmes données d'actifs. Xero souligne que vous et votre comptable « examinez les mêmes données ensemble dans le système de gestion des actifs basé sur le cloud de Xero — plus de confusion entre les différents ensembles de chiffres » [32]. Cette transparence cloud est un argument de vente.

-

Limites : Le module d'actifs de Xero ne prend pas en charge la réévaluation des actifs ou des méthodes d'amortissement alternatives au-delà de celles de base intégrées dans le calendrier de chaque actif. Il ne prend pas non plus en charge des livres d'amortissement fiscaux et comptables distincts ; si l'amortissement fiscal et financier diffère, les utilisateurs effectuent généralement des ajustements via des écritures de journal manuelles. Xero manque de fonctionnalités multi-entités avancées (c'est effectivement une entité unique, multi-devises dans la comptabilité plus large mais pas une gestion des immobilisations multi-entités). Xero ne suit pas non plus nativement des éléments tels que les calendriers de maintenance, les assurances ou les niveaux de codes-barres. En bref, il répond aux besoins d'un suivi simple des actifs mais pas aux scénarios complexes comme les multiples ensembles d'amortissement ou les réévaluations requis par les grandes entreprises.

-

Modules complémentaires tiers : Comme le FAM natif de Xero est basique, de nombreux utilisateurs de Xero ayant des besoins en actifs importants ou complexes se tournent vers des applications complémentaires. Par exemple, la place de marché Xero répertorie des outils comme Asset.Guru ou Fiix (GMAO) qui s'intègrent à Xero pour une gestion des actifs plus riche (par exemple, codes-barres, marquage de projet). Ceux-ci peuvent gérer des scénarios tels que les groupes d'actifs fixes ou regroupés, ou l'ingénierie détaillée des cycles de vie des actifs. De telles applications peuvent offrir des modules de location IFRS16 ou des liens avec la taxe foncière, ce que Xero n'a pas en interne.

-

Cas d'utilisation : Le module de gestion des immobilisations (FAM) de Xero convient parfaitement aux petites entreprises ayant un volume important de comptes fournisseurs qui n'ont besoin que de suivre quelques actifs et de calculer l'amortissement à des fins comptables. Le marketing souligne que le registre des immobilisations de Xero permet des mises à jour sur appareils mobiles et un enregistrement facile de l'ajout ou du retrait d'actifs [33]. Une enquête citée sur le site de Xero a révélé que « 89 % des clients conviennent que Xero contribue à améliorer la visibilité financière » (source : enquête auprès des utilisateurs de Xero, mai 2024) [34], ce qui implique que les clients perçoivent une valeur ajoutée dans l'accès consolidé aux données.

En résumé, la gestion des immobilisations de Xero est simple et adaptée aux petites entreprises. Elle automatise les tâches d'amortissement routinières, éliminant ainsi le recours aux feuilles de calcul pour les registres simples. Cependant, pour les entreprises à forte intensité de capital, Xero serait probablement insuffisant. Une entreprise de taille moyenne nécessitant des analyses d'actifs détaillées, plusieurs livres d'amortissement ou la conformité à des normes complexes trouverait le FAM de Xero limité. Cela dit, son accessibilité et son interface conviviale en font un choix populaire pour les startups ou les sociétés de services gérant une base d'actifs modeste.

Gestion des immobilisations dans QuickBooks

QuickBooks propose la gestion des immobilisations via deux canaux principaux : QuickBooks Desktop Enterprise (ERP basé sur Windows) et QuickBooks Online Advanced (cloud). Nous abordons les deux, car leurs approches diffèrent :

QuickBooks Desktop Enterprise (avec Fixed Asset Manager)

Pendant des années, les utilisateurs de QuickBooks Desktop Enterprise (QBE) ont dû s'appuyer sur un outil distinct appelé Fixed Asset Manager (FAM). Cette application compagnon « gratuite » (également développée par Intuit) gère l'amortissement en dehors du fichier de données principal de QuickBooks. En pratique, les comptables installent le FAM, créent un registre des immobilisations, puis synchronisent les écritures d'actifs avec le fichier de l'entreprise QuickBooks. L'aide de QuickBooks précise : « QuickBooks Desktop et QuickBooks Fixed Asset Manager possèdent des fichiers de données différents. Assurez-vous de configurer le FAM pour suivre vos informations financières relatives aux immobilisations. » [35]. Points clés :

- Flux de travail séparé : L'amortissement est calculé dans le FAM, et non dans le grand livre de QuickBooks. Après avoir exécuté le FAM, les utilisateurs exportent les écritures de journal d'amortissement vers QuickBooks Desktop. Cette étape supplémentaire (et le logiciel séparé) rend le système moins fluide qu'un module intégré.

- Méthodes d'amortissement : Le FAM de QuickBooks prend en charge les méthodes d'amortissement courantes selon les normes US GAAP/fiscales (linéaire, dégressif, % placer, tables MACRS pour l'impôt, etc.). Il gère plusieurs classes et peut extraire des données telles que les calendriers MACRS précis de l'IRS (utile pour la conformité aux États-Unis).

- Verrouillage multi-utilisateurs : Le FAM est essentiellement une application mono-utilisateur. Bien que le fichier QuickBooks puisse avoir plusieurs utilisateurs, une seule personne peut utiliser le FAM à la fois. Il n'est pas basé sur le cloud et nécessite Windows.

- Limites : Il n'y a pas d'importation par lots d'actifs à partir des factures – chaque actif doit souvent être saisi manuellement, sauf s'il est déployé via l'assistant de transfert. L'interface utilisateur est datée et peu intuitive. De plus, le FAM ne peut pas importer automatiquement de nouveaux actifs à partir des transactions QuickBooks – le cycle de vie de chaque actif doit être géré manuellement. La comptabilité multi-entités complexe ou la réévaluation IFRS n'est pas prise en charge.

- Calendriers d'amortissement : Une fois les actifs saisis, le FAM crée des calendriers d'amortissement et les comptabilise (le premier jour de chaque période). QuickBooks enregistre ces écritures dans le compte de résultat (annuellement ou mensuellement selon les paramètres).

- Adoption par les utilisateurs : QuickBooks Desktop (Enterprise) et le FAM sont encore largement utilisés par les comptables de taille moyenne qui préfèrent les solutions sur site ou qui ont besoin d'éditions sectorielles spécifiques. Cependant, beaucoup trouvent le flux de travail des immobilisations fastidieux. Sur les forums d'Intuit, certains utilisateurs de premier plan signalent des difficultés à localiser la configuration du FAM (elle est cachée) [36].

En bref, QuickBooks Desktop avec le FAM est une solution héritée. Elle fournit une automatisation de base de l'amortissement (mieux que les feuilles de calcul), mais au prix d'une intégration manuelle. Ce n'était pas une fonctionnalité principale de QuickBooks, mais plutôt un module complémentaire. Une analyse indépendante confirme que QuickBooks Desktop est à la traîne par rapport à NetSuite et Intacct en termes de fonctionnalités FAM : dans une évaluation, QBE avait nettement moins de critères pris en charge (46/49) que NetSuite (49/49) [6] et était à égalité, mais toujours derrière la couverture de Sage Intacct [7].

QuickBooks Online Advanced (Immobilisations intégrées)

Récemment, QuickBooks Online Advanced (QBOA) – le niveau le plus élevé du produit cloud – a introduit sa propre fonctionnalité intégrée d'immobilisations. Lancée en 2023, elle s'intègre directement dans l'interface du navigateur (aucune application séparée n'est nécessaire). Attributs clés :

- Amortissement intégré : QBO Advanced peut calculer automatiquement l'amortissement des actifs suivis. Lorsqu'un actif est saisi, QuickBooks crée une écriture de journal d'amortissement initiale, puis comptabilise les écritures d'amortissement mensuelles selon le calendrier [37] [16]. Comme l'a noté Intuit, « La fonctionnalité d'immobilisations de QuickBooks Online Advanced utilise la date d'achat et la durée de vie utile d'un actif... pour calculer l'amortissement de l'actif », prenant en charge les méthodes linéaire, dégressive à 150 % et dégressive double [16]. Elle gère même les actifs avec un amortissement cumulé existant (par exemple, si vous importez un actif en cours de vie) [16]. Une fois configurées, les écritures d'amortissement se produisent automatiquement en arrière-plan [17].

- Flux de travail utilisateur : Dans QuickBooks Online, un utilisateur accède au menu « Immobilisations » pour ajouter des actifs. Les champs incluent les détails de l'actif, la méthode d'amortissement, la date de début, etc. Il existe des options pour importer des actifs en masse ou les saisir un par un [38]. L'interface est moderne et rationalisée par rapport au FAM de Desktop. QBOA génère également une vue du calendrier des actifs, montrant le calendrier d'amortissement et la valeur comptable de chaque actif [39].

- Rapports : QBO Advanced fournit des rapports sur les immobilisations (par exemple, Détail de l'amortissement des actifs). Les utilisateurs peuvent filtrer les actifs ou consulter les calendriers d'amortissement. Le système calcule l'amortissement pour chaque mois clôturé, ce qui rend l'établissement de rapports simple.

- Limites : Malgré l'intégration améliorée, le FAM de QBO Advanced reste plus limité que ceux de NetSuite/Intacct. Il manque de capacité multi-livres (tout l'amortissement est dans les mêmes livres), aucune interface de réévaluation, et il ne couvre que les méthodes d'amortissement les plus utilisées [19]. Sa cible est constituée de petites et moyennes entreprises qui préfèrent une solution cloud. Il est important de noter que cette fonctionnalité n'est disponible que dans le plan Advanced (en tant que module complémentaire) ; les plans QuickBooks Online inférieurs ne disposent pas de suivi des actifs. De même, QuickBooks Online Advanced est limité à 25 utilisateurs, ce qui peut limiter les très grandes entreprises. De plus, QBO Advanced est un système mono-entité (bien qu'il prenne en charge un type de consolidation, ce n'est pas réellement multi-entités comme NetSuite/Intacct).

- Enterprise (Cloud) vs Desktop : Il convient de noter que le nouveau produit « Enterprise Suite » d'Intuit est en partie construit sur la technologie QBOA et certaines capacités de Desktop Enterprise. L'étude de cas Western Companies décrit le passage de QBO à « Intuit Enterprise Suite » pour mieux gérer les rapports multi-entités [10]. Cela suggère qu'Intuit reconnaît que les utilisateurs multi-entités plus importants ont besoin de plus que le QBOA de base. Mais le module d'immobilisations de QBOA reste en dessous de ce niveau.

Résumé : QuickBooks propose deux flux de travail FAM : le Desktop FAM hérité (fastidieux, semi-manuel, mais prend en charge de nombreuses méthodes fiscales américaines) et le nouveau QBO Advanced FAM (moderne, intégré, amortissement automatique pour les petites entreprises). Aucun des deux n'égale l'étendue de NetSuite ou d'Intacct, mais chacun sert son marché. Le gestionnaire d'actifs de QuickBooks Online Advanced est un ajout bienvenu pour les entreprises en croissance (par exemple, transformant littéralement les feuilles de calcul manuelles du grand livre en une fonction intégrée), tandis que le FAM de QuickBooks Desktop reste un outil nécessaire, bien que daté, pour les entreprises qui ne sont pas encore sur le cloud. Un évaluateur indépendant note que le module d'actifs de QBE est « basique » et convivial, mais peut ne pas gérer des scénarios d'actifs extrêmement complexes [40].

Analyse comparative des capacités de gestion des immobilisations

Voici une comparaison de haut niveau des principales fonctionnalités de gestion des immobilisations sur les quatre plateformes :

| Fonctionnalité / Capacité | NetSuite (Oracle) | Sage Intacct | Xero (PME) | QuickBooks |

|---|---|---|---|---|

| Marché cible | Entreprises de taille moyenne à grande avec des opérations mondiales | Organisations axées sur la finance de taille moyenne (souvent multi-entités) | Petites entreprises, startups, organisations simples | Petites à moyennes entreprises (Desktop Ent pour la croissance, QBOA pour le cloud) |

| Modules de cycle de vie des actifs | Acquisition, amortissement, réévaluation, mise au rebut, transferts, etc. | Acquisition, amortissement, cession, (réévaluation via module complémentaire) | Acquisition, amortissement, cessions simples | Acquisition, amortissement (saisie/suivi des actifs), gestion des cessions |

| Méthodes d'amortissement | Linéaire, dégressif fixe, somme des chiffres, usage ; plus méthodes définies par l'utilisateur | Linéaire, dégressif, somme des chiffres, calendriers personnalisés ; multi-livres (fiscal vs comptable) | Linéaire (par défaut) ; méthodes accélérées limitées (certains modules complémentaires en supportent d'autres) | QBOA : Linéaire, dégressif 150 %, dégressif ; Desktop : Linéaire/dégressif, tables MACRS (fiscal), etc. |

| Fonctionnalités avancées clés | Réévaluation des actifs (par lot ou unique) ; calendriers de maintenance ; multi-livres ; multi-entités ; assurance | Marquage par dimension d'actif ; précision multi-entités ; comptabilisation multi-livres automatique | Aucune (focus sur la facilité, manque de multi-livres ou de réévaluation) | QBOA : comptabilisation automatique de l'amortissement ; Desktop : prend en charge le MACRS fiscal. |

| Réévaluation / Dépréciation | Oui : dépréciation ou réévaluation à la hausse ; réévaluation globale multi-actifs via CSV | Non natif (nécessite un module complémentaire ou des ajustements manuels)★ | Non | Non (ni QBOA ni Desktop ne prennent en charge la réévaluation ; les actifs sont toujours au coût moins l'amortissement) |

| Multi-entités / Devises | Prise en charge complète des multi-filiales ; réévaluation des devises pour les actifs | Multi-entités native ; intégration des devises ; rapports consolidés ou par segment | Mono-entité (comptabilité multidevise mais pas de segment d'entité) | Desktop : Fichier d'entreprise unique (pas de consolidation native) ; QBOA : entité unique avec applications autorisées. |

| Support de conformité / Rapports | IFRS/GAAP, taxe foncière, crédit-bail (via module complémentaire), suivi par ID d'actif | Double IFRS/GAAP (via multi-livres) ; taxe foncière (module complémentaire) | GAAP (axé sur le Royaume-Uni/Australie) ; rapports fiscaux via comptes liés | GAAP/IRS ; QBOA non prêt pour les IFRS ; Windows FAM prend en charge les calendriers fiscaux IRS |

| Intégration | Native avec les modules financiers NetSuite ; les actifs sont proposés à partir des bons de commande/factures fournisseurs | Native avec GL/AP Intacct ; création d'actifs à partir de factures ; marquage des lignes AP | Fait partie de Xero ; s'intègre aux flux AR/AP de Xero (actifs à partir de factures) | Desktop : doit exporter/importer ; QBOA : intégré (uniquement Advanced) ; se lie aux opérations bancaires/AP de QBO |

| Interface utilisateur / Automatisation | Interface ERP complexe ; automatisation élevée (processus par lots) | Interface cloud propre ; revendique une « auto-implémentation simple » | Très convivial ; accessible sur mobile ; registre en un coup d'œil | QBOA : interface cloud moderne ; amortissement automatique ; Desktop : interface plus ancienne, synchronisation manuelle |

| Modules complémentaires / Applications tierces | Étendu (écosystème Oracle SuiteApp existant) | SIG Fixed Assets (marketplace) ; autres pour la maintenance / fiscalité | Nombreux (ex: Asset.Guru, ApprovalMax, autres) | Desktop : aucun nécessaire (FAM intégré) ; QBOA : immobilisations dans le plan Advanced ; applications QuickBooks existantes pour la maintenance |

| Tarification | Tarification entreprise (abonnement cloud, généralement > 5 000 $/mois pour les modules étendus) | Licence par abonnement ; nécessite Intacct (~≥ 15 000 $/an pour le plan CEO, plus modules) | 20–65 $/mois selon les sièges utilisateur (plans par mois) | QuickBooks Online Advanced ~150-300 $/mois ; Desktop Enterprise ~5-8 000 $/an licence |

| Déploiement | Cloud SaaS (déploiement étendu) | Cloud SaaS | Cloud SaaS | QBOA : Cloud ; Desktop : sur site/logiciel sur Windows |

|---|---|---|---|---|

| Exemples d'études de cas | Cloudflare (FAM NetSuite personnalisé) [8] ; améliorations pour les clients de Bridgepoint | Hallstatt LLC (gain d'efficacité de 60 %) [11] ; besoins multi-entités de Halstatt | Slackhouse, PME utilisant le FAM de Xero (voir marketing Xero) | Western Companies (passage à la suite Intuit, abandon de QuickBooks Online en raison du travail manuel) [10] |

★ Le reporting des taxes foncières dans Sage Intacct nécessite une application partenaire (par ex. Vertex ou Avalara) [21]. Sources : Documentation officielle de NetSuite et Intacct [1] [13] ; marketing et documentation d'aide de Xero [15] ; ressources Intuit [16] [35] ; analyses indépendantes [6] [21] [7].

Le tableau 1 compare les attributs principaux. En résumé, NetSuite et Sage Intacct offrent une gestion des immobilisations (FAM) complète et de niveau entreprise : amortissement étendu, analyse multidimensionnelle et intégration. QuickBooks propose un suivi des actifs adapté aux petites entreprises (avec QBO Advanced simplifiant l'amortissement, et le FAM de Desktop comblant une lacune pour les PME plus grandes). Xero offre les fonctionnalités de base : suivi et amortissement automatique dans une interface intuitive et nativement cloud, mais manque de contrôles avancés.

Analyse approfondie des fonctionnalités

Gestion du cycle de vie des actifs

-

Acquisition et identification : Les quatre plateformes permettent de saisir de nouvelles immobilisations avec des métadonnées standard (description, numéro d'actif, catégorie, date d'acquisition, coût, etc.). Dans NetSuite, les actifs peuvent être créés manuellement ou automatiquement proposés via les achats : la comptabilisation d'un bon de commande d'équipement approuvé vers la comptabilité fournisseurs (AP) « garantira que l'actif est proposé pour création avec toutes les informations applicables » [22]. Sage Intacct prend également en charge la création d'actifs à partir de factures/bons de commande, en les marquant avec des dimensions Intacct pour l'analyse. QuickBooks (Desktop) nécessite une saisie manuelle dans le FAM ou une importation ; QBOA permet aux utilisateurs de copier les données des factures fournisseurs dans l'écran des immobilisations. Xero nécessite une saisie manuelle ou une importation CSV pour chaque actif, et ne scanne pas automatiquement les factures fournisseurs.

-

Catégorisation et paramètres par défaut : NetSuite et Intacct permettent de définir des types d'actifs ou des catégories avec des paramètres d'amortissement par défaut [41]. Par exemple, dans NetSuite, on peut configurer un type d'actif « Véhicule » avec sa propre durée de vie utile et ses propres comptes. Xero permet également des catégories par défaut (par ex. véhicules, matériel informatique) mais avec des paramètres plus simples. Le FAM de QuickBooks peut utiliser les champs « Type » et « Classe », et Advanced prend en charge l'ajout de classes.

-

Planification de l'amortissement : L'amortissement de chaque actif est calculé selon les paramètres saisis. NetSuite génère automatiquement des calendriers d'amortissement (écritures périodiques) le premier de chaque mois [37] ; QBOA comptabilise également l'amortissement mensuellement de manière automatique [37] [17]. Intacct comptabilise à la fréquence choisie par l'utilisateur (mensuelle, trimestrielle, etc.) dans tous les livres [14]. Xero nécessite de cliquer sur « Exécuter l'amortissement » à chaque période ; il ne s'exécute pas automatiquement. L'amortissement peut être calculé en milieu de mois (prorata mensuel partiel) ou selon une convention (QBOA utilise des règles de milieu de mois) [42]. Toutes les plateformes suivent l'amortissement cumulé par actif.

-

Multi-livres / Méthodes alternatives : Un différenciateur majeur est la gestion des jeux d'amortissement alternatifs. NetSuite peut gérer plusieurs calendriers d'amortissement par actif (livres illimités), en comptabilisant dans le grand livre principal et dans des livres alternatifs (par ex. un pour les normes US GAAP, un pour la fiscalité) [9]. Intacct comptabilise également l'amortissement automatiquement dans plusieurs livres comptables [14]. Ni Xero ni QBO ne prennent nativement en charge le multi-livres : chacun dispose d'un seul jeu d'écritures d'amortissement dans un seul livre. En pratique, certaines petites entreprises utilisent simplement un système comme « livre unique » et gèrent l'amortissement fiscal via un logiciel fiscal séparé. Pour les entreprises multinationales nécessitant des taxes locales, NetSuite/Intacct sont supérieurs.

-

Réévaluation / Dépréciation : Seul NetSuite (et des modules complémentaires spécialisés pour les autres) fournit une réévaluation intégrée. La fonctionnalité « Réévaluation d'actif » de NetSuite permet de déprécier ou de réévaluer les actifs [9] (utile selon les normes IFRS ou pour les dépréciations). Elle peut ajuster à la juste valeur marchande et comptabiliser la différence. Ni le module natif d'Intacct, ni Xero/QuickBooks ne gèrent automatiquement la réévaluation des actifs ; Intacct et les autres s'appuient sur des modules complémentaires ou des écritures de journal ponctuelles. L'étude de cas JadeGlobal a souligné que la réévaluation standard de NetSuite traitait un actif à la fois, ce qui a conduit à une solution personnalisée pour les réévaluations par lots [8]. Le FAM de QuickBooks Desktop possède une fonction de « réévaluation d'actif » mais elle est manuelle et limitée ; QBOA n'a aucune option de réévaluation.

-

Transferts et mises au rebut : Lorsqu'un actif est vendu ou déplacé, le système doit le sortir. NetSuite et Intacct automatisent la cession : les utilisateurs peuvent saisir une date de vente/cession et le gain/perte, et le logiciel supprimera le coût et l'amortissement cumulé, puis comptabilisera le gain ou la perte dans le compte de résultat. Le FAM de QuickBooks prend en charge cela via sa fonction de cession, mais cela nécessite une saisie manuelle des détails. QBOA permet également de céder des actifs et enregistrera les écritures finales. Une analyse indépendante note que si Intacct « excelle dans la gestion des cessions d'actifs » (suivi des gains/pertes) [43], certains utilisateurs de QuickBooks trouvent des limitations dans les cessions complexes (par ex. cessions partielles, impact mixte comptable/fiscal) [40]. Xero permet la saisie de la vente d'actifs, mais les utilisateurs doivent souvent effectuer des écritures pour le produit de la vente et la différence.

-

Calendriers de maintenance et assurance : NetSuite se distingue en incluant le suivi de la maintenance et de l'assurance. Il peut lier les calendriers de service aux actifs afin que les équipes financières sachent quand la maintenance est due (la finance et les opérations partagent une seule base de données). Xero, QBO et Intacct ne gèrent pas nativement la maintenance programmée ou les notifications d'assurance au sein du module FAM. Ces fonctions appartiennent généralement à des logiciels de gestion d'actifs intensifs ou de gestion des installations, qui peuvent ne pas s'intégrer pleinement aux modules financiers de Xero/QBO.

-

Reporting et analyse : Chaque plateforme propose des rapports intégrés. NetSuite et Intacct fournissent des registres complets, des reports d'amortissement, la valeur comptable nette par région et des rapports ad hoc (tirant parti de leurs moteurs de reporting financier). Le générateur de rapports d'Intacct permet d'ajouter des champs d'actifs aux rapports personnalisés. Xero dispose d'un rapport de « Rapprochement des actifs » et d'un résumé des actifs, mais avec moins d'options. QuickBooks Online Advanced propose des rapports détaillés sur la « Liste des actifs » et l'« Amortissement des actifs ». Étant des produits cloud, Xero et QBO permettent des rapports tiers ou des connecteurs BI (par ex. Power BI, exportation de données).

Tableau : Comparaison détaillée des fonctionnalités

| Capacité | NetSuite | Sage Intacct | Xero | QuickBooks (Online/Enterprise) |

|---|---|---|---|---|

| Intégration financière automatisée | Oui – actifs créés à partir de factures/bons de commande ; GL auto | Oui – intégré avec GL & AP ; comptabilise dans les livres GL | Oui (synchronisation des journaux d'amortissement vers GL) | Partiellement – QBO : intégré (Advanced uniquement) ; Desktop : importation manuelle via FAM |

| Méthodes d'amortissement | Linéaire, dégressif, somme des chiffres, usage, défini par l'utilisateur [12] | Linéaire, dégressif, somme des chiffres, calendriers personnalisés [14] | Principalement linéaire (unités si modules complémentaires) | QBOA : Linéaire, 150 %, dégressif [19] ; Desktop : Linéaire, dégressif, 200 %, 150 %, tables MACRS |

| Livres/Contrôles multiples | Oui (multi-livres, multi-devises) | Oui (amortissement multi-livres) [14] | Non, livre unique | Non multi-livres (chaque actif un jeu d'écritures) |

| Réévaluation/Dépréciation | Oui (par lot & actif unique) [9] | Non (nécessite une solution externe) | Non | QBOA : Non ; FAM Desktop : manuel via ajustement |

| Import/Export massif d'actifs | Oui (import CSV d'actifs nouveaux ou existants) | Oui (import CSV via outils complémentaires) | Oui (import CSV) | QBOA : Oui ; Desktop : limité (utiliser l'assistant ou l'utilitaire de transfert) |

| Suivi de la maintenance | Oui (calendriers, historique de service) [25] | Non (utiliser un système séparé) | Non (actifs uniquement financiers) | Non (pas dans FAM) |

| Suivi de l'assurance | Oui (primes d'assurance, dates de couverture) | Non (gestion d'assurance séparée si nécessaire) | Non | Non |

| Dimension/Tag d'actif | Oui (par ex. tags de localisation, département) | Oui (nouvelle dimension Actif dans Intacct) [13] | Limité (tags par catégorie de suivi uniquement) | Desktop : utilise le champ Middle ; QBOA : champs classe/localisation |

| Multi-entité (Filiales) | Robuste (actifs au niveau filiale, consolidation globale) | Robuste (Consolidation ou par entité) | Aucun (grand livre unique) | QBOA : entité unique ; Desktop : un fichier par entreprise |

| Conformité IFRS/GAAP | Oui (prend en charge la réévaluation IFRS, GAAP) | Oui (GAAP/fiscal ; IFRS via multi-livres) | Limité (GAAP de base ; IFRS nécessite un travail manuel) | Desktop : prend en charge US GAAP ; QBOA : US GAAP (pas de réévaluation IFRS) |

| Reporting taxes foncières | Support intégré | Module complémentaire (par ex. intégration Avalara nécessaire) | Non | Desktop : nécessite manuel ; QBOA : aucun support |

| Accès mobile | Oui (SQL cloud, vues mobiles) | Basé sur le web (fonctionne sur tablettes/navigateurs) | Oui (application web entièrement mobile) | QBOA : oui ; Desktop : non (Windows uniquement) |

| Avis des utilisateurs (G2/Capterra) | Généralement favorable pour les fonctionnalités (complexe) | Favorable pour la flexibilité (configuration complexe) | Très favorable pour la facilité d'utilisation (simplicité) | QBE : positif pour la facilité, mitigé pour la complexité ; QBO : positif pour la collaboration |

Tableau 2 : Comparaison détaillée des fonctionnalités à partir de sources fournisseurs/indépendantes [1] [13] [16] [25] [21] [43].

Études de cas et exemples

Pour illustrer le fonctionnement de la gestion des immobilisations en pratique, nous présentons plusieurs scénarios réels. Chacun met en évidence des besoins et des résultats différents à travers les quatre plateformes.

Cloudflare, Inc. (NetSuite, Technologie)

Cloudflare (une entreprise mondiale de services Internet) utilisait Oracle NetSuite pour sa comptabilité, mais était confrontée à un défi courant : la réévaluation mensuelle de nombreux actifs à travers plusieurs livres comptables. Le processus standard de « Réévaluation des actifs » de NetSuite ne pouvait traiter qu'un actif à la fois et n'était pas adapté aux opérations de masse [8]. Les exigences de Cloudflare incluaient la réévaluation de nombreux actifs immobilisés à chaque fin de mois et la garantie que les changements soient reflétés à la fois dans le livre comptable principal et dans le livre comptable légal.

Pour y remédier, Jade Global, partenaire de NetSuite, a conçu une solution SuiteApp personnalisée. Selon l'étude de cas de Jade, les défis commerciaux étaient les suivants : (a) « construire une solution pour traiter plusieurs actifs à la fois, à chaque fin de mois », et (b) « le processus de réévaluation des actifs doit fonctionner à la fois pour le livre comptable principal et le livre comptable légal » [8]. Le résultat fut un script sur mesure : un utilisateur pouvait sélectionner un groupe d'actifs et un pourcentage de réévaluation, et l'outil traitait chaque actif en boucle, créant les écritures de réévaluation en une seule fois.

Leçons clés : Le module FAM de NetSuite avait la capacité de réévaluer, mais nécessitait une personnalisation pour gérer les changements de volume. Le cas de Cloudflare démontre la flexibilité de NetSuite (les SuiteApps personnalisées peuvent étendre les capacités), mais aussi la complexité que de telles tâches impliquent. Sans cela, l'équipe financière de Cloudflare aurait perdu d'innombrables heures à réévaluer manuellement les actifs un par un. La solution a tiré parti de la comptabilité multi-livres de NetSuite, enregistrant la réévaluation de chaque actif dans les deux livres [9]. Ce cas illustre l'adéquation de NetSuite pour les entreprises à forte intensité d'actifs, capables d'absorber un certain développement pour répondre à des besoins uniques.

Sage Intacct – Hallstatt LLC (Société financière)

Halstatt LLC (une société d'investissement et de portefeuille) a adopté Sage Intacct pour remplacer ses processus basés sur Excel. Bien que cette réussite se concentre sur l'efficacité générale, elle souligne les avantages du FAM. Halstatt effectuait « une quantité importante de travail manuel – 80 à 100 heures pour générer des rapports consolidés » pour plusieurs entités à l'aide de feuilles de calcul [44]. En passant à Sage Intacct, ils ont réduit ce temps à quelques minutes, augmentant l'efficacité financière d'environ 60 % [11]. Bien qu'il ne s'agisse pas uniquement d'actifs immobilisés, l'automatisation s'applique également au regroupement des actifs : ils ont pu automatiser la consolidation des soldes d'actifs entre les entités (comme le permet Intacct).

Points clés à retenir : Dans une entreprise multi-entités, un logiciel financier intégré réduit le temps consacré à la tenue des registres d'actifs et aux rapprochements. Le directeur financier de Halstatt a noté que la flexibilité d'Intacct fournissait des informations plus riches et opportunes pour les décisions stratégiques [45]. Cela suggère que même dans un système axé sur la finance, disposer d'un module robuste d'actifs immobilisés contribue à une meilleure efficacité de consolidation, d'autant plus que le FAM d'Intacct peut comptabiliser dans toutes les entités et révéler la valeur comptable des actifs par dimension. Leur histoire souligne l'abandon des feuilles de calcul [11].

Western Companies (Intuit Enterprise Suite, Commerce de détail/Équipement)

Western Companies (concessionnaire d'équipements lourds de jardinage et de construction, chiffre d'affaires passant de 16M$ à 36M$) disposait de quatre entités distinctes (ventes, service, finance, etc.) consolidant toutes leurs comptes manuellement [10]. Le directeur financier/directeur opérationnel a déclaré être « pris dans un cercle vicieux de travail manuel sur Excel » pour la consolidation entre les entités. En migrant de QuickBooks Online vers ce qu'Intuit appelle sa « Intuit Enterprise Suite » (un produit mélangeant QBOA avec davantage de fonctionnalités d'entreprise), ils ont réalisé des économies spectaculaires : 25 heures par mois récupérées sur les tâches de consolidation, ainsi qu'une revue financière auditée 90 % plus rapide [46].

Bien que ce cas ne détaille pas spécifiquement les actifs immobilisés, il met en évidence le défi général des entités multiples et de la comptabilité des actifs fragmentée (par exemple, chaque entité juridique peut détenir des registres d'actifs distincts, nécessitant des ajustements inter-entreprises manuels). Après la migration, l'équipe financière de Western Companies a utilisé les rapports consolidés et les fonctionnalités d'élimination inter-entités automatisées de la nouvelle suite, ce qui incluait probablement le traitement automatisé des actifs immobilisés (par exemple, le transfert des transactions d'actifs inter-entreprises, le cas échéant). Le résultat clé est que la finance est devenue un « moteur de croissance proactif » plutôt qu'une saisie de données réactive [10].

Points clés à retenir : La consolidation multi-entités est un point sensible majeur dans le FAM. Même QuickBooks Online Advanced, bien qu'il dispose d'une fonctionnalité d'actifs immobilisés, ne prenait pas en charge la véritable consolidation inter-entreprises – Western avait besoin du produit de niveau Entreprise. L'histoire illustre qu'au-delà de la simple dépréciation des actifs, les entreprises à forte intensité d'actifs doivent réfléchir à la manière dont les données circulent entre les filiales et à la manière dont les écritures d'élimination sont traitées. Cela conforte implicitement le point de vue selon lequel les solutions QuickBooks traditionnelles peuvent ne pas s'adapter aux structures complexes.

Essilor International (xAssets avec Oracle ERP)

Bien qu'elle n'utilise directement aucun des quatre systèmes, l'affaire Essilor illustre les limites des feuilles de calcul et les avantages d'un FAM intégré. Essilor (entreprise de solutions visuelles présente dans plus de 100 pays) gérait tous ses actifs immobilisés dans Excel, à travers huit divisions [47]. Ce système manuel était exigeant en main-d'œuvre et non sécurisé. Ils avaient besoin d'un système capable de (a) importer des données héritées, (b) maintenir une comptabilité distincte par entité juridique et les consolider, (c) exporter des journaux vers Oracle Financials, (d) prendre en charge la budgétisation/prévision, (e) joindre des documents, et (f) rapporter les actifs par projet [48]. Grâce à leur nouveau logiciel FAM (xAssets), ils ont obtenu un meilleur suivi, une efficacité accrue et une meilleure sécurité [49].

Cette histoire, bien que tierce, renforce le fait que les grandes organisations ont avant tout besoin d'automatisation et d'intégration. NetSuite ou Intacct fournissent des intégrations similaires : les actifs sont comptabilisés dans le grand livre consolidé, les budgets pour les dépenses d'investissement peuvent être suivis, et plusieurs divisions disposent chacune de registres indépendants mais consolidables. Sans un FAM dédié, Essilor « n'avait pas une compréhension solide de son environnement d'actifs immobilisés » [47] – une situation à laquelle de nombreuses entreprises sont confrontées avant de se mettre à niveau.

Résumé des enseignements des cas

- L'automatisation permet de gagner du temps : Tous les exemples montrent que l'automatisation de la gestion des actifs (de la saisie des données aux écritures de dépréciation) permet d'économiser des efforts considérables. La réduction de 60 % du temps de travail de Halstatt et les 25 heures/mois de Western l'illustrent de manière frappante [11] [46].

- Défis multi-entités : Les organisations couvrant plusieurs entités juridiques (Western, Halstatt, Essilor) ont besoin de modules qui prennent nativement en charge la consolidation et les flux d'actifs inter-entités. NetSuite et Intacct sont conçus pour cela ; les systèmes plus petits nécessitent des solutions de contournement (souvent manuelles).

- Les feuilles de calcul héritées présentent des risques : Le passage de Cloudflare à NetSuite (bien qu'il ait nécessité une personnalisation) est un cas de remplacement de feuilles de calcul sujettes aux erreurs par un système unifié. Le passage d'Essilor depuis Excel montre également les risques liés aux données fragmentées [47].

- Personnalisation vs Standard : La flexibilité de NetSuite a permis à Cloudflare d'adapter les réévaluations par lots (un besoin non standard) [8]. Mais cela a nécessité un développeur spécialisé. Les modules prêts à l'emploi (Sage Intacct SFAM, FAM de Xero, QBOA) sont plus faciles à déployer mais couvrent généralement les processus les plus courants.

- Expérience utilisateur : QuickBooks et Xero mettent l'accent sur la facilité d'utilisation (cloud, interface web). Le marketing d'Intacct vante « l'auto-implémentation » [30]. NetSuite a historiquement nécessité des consultants, bien que son modèle SuiteApp permette aux applications d'être mises à jour de manière transparente [26].

Analyse des données et du marché

Pour ancrer la comparaison dans les données, nous examinons les tendances du marché, les scores des analystes et les résultats d'enquêtes liés à la gestion des actifs immobilisés.

Tendances du marché et adoption

Le marché des logiciels de gestion des actifs immobilisés se développe rapidement. Les recherches de Mordor Intelligence projettent le marché des logiciels FAM à 5,37 milliards de dollars en 2026, pour atteindre environ 9,18 milliards de dollars d'ici 2031 (≈11,3 % de TCAC) [3]. La croissance la plus rapide est observée en Asie-Pacifique, mais les solutions cloud stimulent l'adoption à l'échelle mondiale. Une telle croissance souligne l'importance croissante que les entreprises accordent à l'automatisation du suivi des actifs pour l'efficacité et la conformité.

Les prévisionnistes de l'industrie notent que la transformation numérique de la finance est un moteur clé. Les rapports de Forrester sur le paysage des ERP soulignent l'augmentation de l'adoption des ERP cloud dans tous les secteurs [50]. Le Magic Quadrant de Gartner (2021) a également mis en évidence la migration des systèmes financiers vers des solutions de base basées sur le cloud (bien que cela soit derrière un mur de paiement). Ce changement profite à la gestion des actifs immobilisés : les ERP cloud modernes permettent des bases de données d'actifs mondiales en temps réel. Pour les petites entreprises, la prolifération d'outils cloud intuitifs (Xero, QuickBooks Online) démocratise l'accès aux fonctionnalités FAM de base.

L'enquête NSA (2017) a montré que même aux États-Unis, seulement environ 38 % des entreprises disposaient d'un logiciel FAM dédié ; cela implique qu'environ 62 % des entreprises interrogées utilisaient encore des feuilles de calcul ou des progiciels de comptabilité générale [4]. Des preuves anecdotiques suggèrent que cela s'est amélioré à mesure que des modules intégrés (FAM 2023 de QBO Advanced, FAM 2024 d'Intacct) sont devenus disponibles. Les enquêtes du début des années 2020 menées par Intuit et Sage (non citées ici) montreraient probablement une croissance à deux chiffres de l'adoption du FAM cloud parmi leurs clients.

Avis des analystes et scores des fonctionnalités

Les évaluations indépendantes des logiciels renforcent les lacunes en matière de fonctionnalités. Les analystes de Technology Evaluation (TEC) ont noté NetSuite comme inégalé en termes de fonctionnalités d'actifs immobilisés : NetSuite a atteint 49/49 critères, tandis que QuickBooks Enterprise a réussi 46/49 [6]. Dans une comparaison distincte, Sage Intacct a été noté comme un « leader clair » avec 46/49 critères pris en charge [7]. Les résumés de TEC soulignent comment chaque système répond aux exigences courantes :

- NetSuite : TEC note un suivi unifié des actifs, la prise en charge des baux (via d'autres modules) et des dossiers de maintenance complets [6]. Il « domine la gestion des actifs immobilisés » en raison de son étendue.

- Sage Intacct : Le module d'actifs immobilisés « excelle dans le suivi des actifs, la dépréciation et la gestion des mises au rebut » et est salué pour ses améliorations régulières et son évolutivité [43]. Il a obtenu un score très élevé dans les critères des actifs immobilisés.

- QuickBooks Enterprise (Desktop) : Reconnu comme plus facile à utiliser et adapté aux besoins simples ; ses limites incluent la gestion de scénarios simples sans personnalisation [40].

- Xero : Les comparaisons TEC n'ont pas couvert Xero (qui est souvent en dehors des études ERP du marché intermédiaire). Cependant, les avis des utilisateurs sur les plateformes (G2, Capterra) montrent que Xero est très bien noté pour sa facilité et sa comptabilité de base, mais la gestion des actifs immobilisés est rarement mentionnée, ce qui implique que ce n'est pas une fonctionnalité remarquable pour les utilisateurs.

Le sentiment des avis des utilisateurs s'aligne sur ces résultats. Xero reçoit systématiquement des éloges pour sa convivialité et sa configuration rapide (4,6/5 sur Capterra dans sa catégorie) mais est noté comme manquant de profondeur [51]. Les avis sur QuickBooks louent souvent sa commodité (« logiciel de comptabilité le mieux noté ») mais soulignent également une marge de progression lorsque les entreprises se développent. Les avis sur Sage Intacct soulignent la flexibilité (dimensions, multi-entités) et un support fournisseur solide, bien que des critiques occasionnelles sur l'interface utilisateur apparaissent [52].

Indicateurs clés des exemples de cas

- Économies de temps : Le cas Western d'Intuit a calculé 25 heures par mois économisées sur la consolidation manuelle, soit environ un quart du temps d'une personne à temps plein [10]. Halstatt a signalé une réduction de 60 % de la charge de travail comptable [11]. Ces mesures quantifient l'amélioration opérationnelle apportée par les systèmes intégrés.

- Impact financier : Western Companies a également cité une économie annuelle immédiate de 34 000 $ (probablement due à une réduction des coûts de main-d'œuvre et d'erreurs) [46]. Aucune statistique publique sur le retour sur investissement net n'est disponible spécifiquement pour le FAM de NetSuite/Intacct, mais les études générales sur le retour sur investissement des ERP (de Gartner/Forrester) montrent des périodes de récupération souvent inférieures à 2 ans pour les implémentations ERP du marché intermédiaire.

Ces données renforcent le fait que : les modules FAM entièrement automatisés peuvent réduire considérablement les efforts manuels, diminuer les erreurs et permettre des clôtures financières plus rapides et plus précises.

Discussion : Implications et orientations futures

L'analyse comparative révèle une stratification claire selon la taille et la complexité de l'entreprise. Les entreprises internationales/grandes entreprises préféreront NetSuite (ou des ERP similaires) car elles ont besoin d'une gestion des actifs sophistiquée et évolutive à travers les zones géographiques et les normes. Les entreprises du marché intermédiaire centrées sur la finance pourraient opter pour Sage Intacct, surtout si elles utilisent déjà le cœur d'Intacct, pour bénéficier de son puissant grand livre et de son cadre de dimensions. Les entreprises de taille moyenne avancées utilisant QuickBooks pourraient désormais envisager QBO Advanced (avec son nouveau FAM) ou même QuickBooks Enterprise si une prise en charge multi-entités est nécessaire. Les petites entreprises ou startups trouvent généralement Xero ou QuickBooks de base adéquats, car leur base d'actifs est plus petite et plus simple.

Pour l'avenir, nous prévoyons que les systèmes FAM évolueront selon plusieurs axes :

-

Plus grande automatisation/IA : L'intelligence artificielle pourrait bientôt analyser les modèles d'utilisation des actifs pour prédire les pannes, signaler la sous-utilisation ou suggérer un moment de remplacement optimal. L'automatisation de la saisie des données (par exemple via la lecture de QR/codes-barres, RFID) réduira encore les mises à jour manuelles. Certains ERP expérimentent déjà l'intégration des données des capteurs IoT pour enregistrer les heures de fonctionnement des machines ou l'état de condition lié aux enregistrements FAM.

-

Intégration mobile et IoT : Les techniciens de terrain pourraient utiliser des applications mobiles pour mettre à jour les détails des actifs (changements d'emplacement, maintenance effectuée) à la volée. Cette mise à jour en direct pourrait éliminer les retards. Par exemple, un atelier de maintenance aéronautique pourrait lier les journaux des capteurs aux enregistrements des actifs, ajustant automatiquement la dépréciation en fonction de l'utilisation plutôt que du temps.

-

Blockchain et pistes d'audit : Les technologies de registre immuable pourraient améliorer le FAM en sécurisant l'ensemble de l'enregistrement du cycle de vie des actifs (bien que cela soit plus théorique à l'heure actuelle). Les auditeurs apprécient la traçabilité complète, que la blockchain pourrait fournir.

-

Rapports ESG et durabilité : La pression pour rendre compte de l'impact environnemental s'intensifie. Le cycle de vie des immobilisations a une empreinte écologique (par exemple, les émissions de CO2 liées aux équipements de fabrication). Les futurs modules de gestion des immobilisations (FAM) pourraient s'intégrer à la comptabilité carbone, permettant de suivre le moment opportun pour recycler les actifs ou passer à des alternatives plus écologiques dans le cadre des efforts réglementaires ou de RSE.

-

Consolidation dans le cloud et assistance par IA : À mesure que davantage d'organisations migrent leur finance vers des ERP dans le cloud, les modules FAM seront probablement proposés sous forme d'assistants IA intégrés. Par exemple, un système pourrait suggérer automatiquement qu'un actif semble obsolète (en raison d'un manque d'utilisation) et préparer les écritures de sortie d'actif. Il pourrait également générer des scénarios d'amortissement à la clôture de l'exercice.

-

Évolutions réglementaires : Les normes comptables elles-mêmes évoluent (par exemple, les amendements à l'IAS 16, les mandats de reporting numérique). Les logiciels FAM devront s'adapter : par exemple, les changements liés aux contrats de location selon la norme IFRS 16 ont déjà alourdi la charge de nombreux systèmes. Les changements futurs (comme les révisions des normes IFRS sur les immeubles de placement) nécessiteront de la même manière des fonctionnalités plus sophistiquées dans les modules d'actifs.

-

Maturation du marché des PME : Le segment des PME continuera probablement à bénéficier de fonctionnalités plus avancées. Nous avons vu QuickBooks Online Advanced et Xero étendre leurs modules d'actifs. Avec la concurrence et la demande des utilisateurs, Xero pourrait ajouter des fonctionnalités multi-livres ou de reporting amélioré, et QuickBooks pourrait introduire des outils d'alignement GAAP/IFRS. Nous voyons également de nouveaux entrants se concentrer sur les immobilisations (produits natifs du cloud) qui pourraient s'intégrer à Xero/QuickBooks pour des besoins spécifiques.

Considérations sous plusieurs angles

-

Pour les directeurs financiers : Le choix entre ces systèmes dépend souvent de la trajectoire de croissance. Une startup peut commencer sur Xero, passer à QuickBooks lors de son expansion, et éventuellement à NetSuite ou Intacct lorsque des besoins multi-entités et mondiaux émergent. Les directeurs financiers doivent évaluer le coût total de possession : les solutions d'entreprise ont des frais de licence élevés mais éliminent les coûts de main-d'œuvre cachés (comme le montrent les études de cas). Ils doivent également prendre en compte l'auditabilité et la conformité, domaines dans lesquels un FAM intégré réduit considérablement les risques.

-

Pour les responsables informatiques/ERP : L'intégration et l'évolutivité sont essentielles. NetSuite et Intacct nécessitent un déploiement dans le cloud et éventuellement une refonte des processus métier, mais offrent en contrepartie une plateforme unifiée. Les systèmes axés sur les PME minimisent les frais généraux informatiques (mises à jour dans le cloud, pas de serveurs), mais peuvent forcer le recours à des solutions de contournement à mesure que la complexité augmente. Les équipes informatiques doivent planifier les migrations avec soin : par exemple, la migration des données d'actifs (NetSuite fournit des outils d'importation CSV [53]), le mappage des conventions d'amortissement et la formation de multiples parties prenantes (comptables, auditeurs, personnel opérationnel).

-

Pour les comptables/auditeurs : Un module FAM efficace simplifie les clôtures mensuelles/trimestrielles. Les écritures d'amortissement automatiques signifient moins d'écritures de journal à examiner manuellement. Les auditeurs bénéficient de pistes d'audit et de calculs standardisés. Cependant, ils doivent comprendre la logique du système ; par exemple, savoir que QBOA comptabilise l'amortissement le 1er du mois suivant [37] ou que NetSuite synchronisera automatiquement les livres fiscaux à partir du livre principal après la version 18.1 [23] est important pour réconcilier les différences.

Conclusion

La gestion des immobilisations est un aspect crucial, bien que souvent négligé, des opérations financières. Un logiciel FAM efficace peut réduire considérablement la charge de travail manuelle, améliorer la précision et garantir la conformité réglementaire. L'analyse de ce rapport montre que NetSuite et Sage Intacct sont en tête en termes de capacités : ils prennent en charge une gestion complète du cycle de vie des actifs, y compris l'amortissement, la comptabilité multi-livres et, dans le cas de NetSuite, des fonctionnalités avancées telles que la réévaluation par lots et le suivi de la maintenance [1] [13]. En revanche, Xero et QuickBooks (Online/Enterprise) se concentrent sur la facilité d'utilisation pour les petites organisations ; ils offrent une automatisation essentielle de l'amortissement mais manquent de nombreux contrôles de niveau entreprise. QBO Advanced a récemment rattrapé son retard en matière de facilité de déploiement et d'automatisation (comptabilisation automatique de l'amortissement et interface moderne) [16] [17], mais n'est toujours pas conçu pour la consolidation mondiale ou la conformité spécialisée.