Houseblend Article

ASC 606 pour l'industrie pharmaceutique : Guide de reconnaissance des revenus

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Aperçu de l'industrie pharmaceutique : Ventes, distribution et tarification

- 04Cadre en cinq étapes de l'ASC 606 appliqué à la pharmacie

- 05Problèmes et considérations clés de l'ASC 606 dans le secteur pharmaceutique

- 06Analyse des données et preuves

- 07Études de cas et exemples

- 08Implications et orientations futures

- 09Conclusion

Résumé analytique

Ce rapport fournit une analyse approfondie de la norme ASC 606 (« Produits des activités ordinaires tirés de contrats conclus avec des clients ») telle qu'elle s'applique aux fabricants pharmaceutiques. L'ASC 606, publiée par le FASB (et correspondant à la norme IFRS 15 à l'échelle internationale), a remplacé les anciennes règles de comptabilisation des revenus par un modèle uniforme en cinq étapes. Le principe fondamental est qu'une entité comptabilise les revenus lorsqu'elle transfère le contrôle de biens ou de services promis à un client pour un montant reflétant la contrepartie à laquelle elle s'attend à avoir droit [1] [2]. Pour les entreprises pharmaceutiques, ce nouveau modèle se heurte à des pratiques de tarification et de contractualisation extrêmement complexes. Dans le secteur pharmaceutique, les ajustements « brut-net » (remises, rétrofacturations, rabais, retours, etc.) affectent profondément le revenu net finalement comptabilisé. Par exemple, les données du secteur montrent que les grands fabricants de médicaments voient généralement les remises et rabais réduire les prix de vente des médicaments de marque d'environ la moitié, de sorte que les revenus nets représentent moins de 50 % des prix catalogue [3] [4]. Un analyste estime que les ventes brutes des fabricants de médicaments de marque américains ont dépassé leurs ventes nettes réalisées d'environ 356 milliards de dollars en 2024 en raison des remises et concessions similaires [5].

La mise en œuvre de l'ASC 606 contraint donc les entreprises pharmaceutiques à estimer et à enregistrer ces déductions dès la conclusion du contrat et à mettre à jour ces estimations en permanence à mesure que les circonstances évoluent [6] [7]. Outre les ajustements de prix, les accords de revenus pharmaceutiques impliquent souvent des livrables multiples (par exemple, expéditions de produits et engagements de service), des accords de licence (avec paiements initiaux, étapes clés, redevances) et des accords de collaboration complexes (co-développement, coentreprises) [8] [9]. Chacun de ces facteurs influence la manière et le moment où les revenus sont comptabilisés. Par exemple, l'octroi d'une licence pour un candidat-médicament à une autre société implique généralement l'identification d'obligations de performance distinctes (la licence initiale, les futurs travaux de R&D, les étapes clés de revenus, etc.), la répartition du prix de transaction entre elles et la comptabilisation des revenus lorsque le contrôle est transféré ou que les étapes clés sont atteintes. Conformément à l'ASC 606, une entreprise a divulgué que les étapes clés et les redevances dans le cadre d'une collaboration ne sont comptabilisées que lorsque ces conditions sont remplies [10].

Le passage à l'ASC 606 a eu des impacts mitigés dans le secteur pharmaceutique : certaines entreprises ont constaté une augmentation de leurs revenus nets (en raison de changements dans le calendrier des déductions), d'autres ont vu peu de changements dans leurs marges nettes, et beaucoup ont constaté que la nouvelle norme augmentait considérablement la complexité opérationnelle. En 2025, les preuves suggèrent que l'ASC 606 a amélioré la valeur prédictive à long terme des revenus déclarés pour les entreprises concernées [11]. Cependant, la latitude offerte par la norme en matière de choix d'interprétation et les jugements d'estimation importants signifient que la mise en œuvre reste difficile, en particulier pour les petites entreprises de biotechnologie. En pratique, de nombreuses entreprises pharmaceutiques et biotechnologiques de taille moyenne se tournent vers des logiciels de comptabilisation des revenus spécialisés et des outils analytiques pour gérer ces complexités (une tendance qui devrait croître dans les années à venir).

Ce rapport examine minutieusement le modèle ASC 606, puis explore en détail les spécificités de l'industrie pharmaceutique : canaux de distribution et tarification, ajustements brut-net, obligations de performance dans les contrats pharmaceutiques (par exemple, ventes de produits, services, licences), accords de licence et de collaboration (étapes clés et redevances), et problématiques de mandant vs mandataire. Nous nous appuyons sur des sources faisant autorité (dépôts financiers, analyses sectorielles, guides comptables, recherches universitaires) et des exemples concrets pour illustrer comment l'ASC 606 est appliquée dans le secteur pharmaceutique. Nous considérons également les parallèles avec l'IFRS 15 lorsque cela est pertinent. Enfin, nous discutons des orientations futures, notamment la surveillance réglementaire continue des prix nets (en particulier sur les marchés américains), les mises à jour ou clarifications comptables potentielles, et le rôle croissant de la technologie dans la conformité de la comptabilisation des revenus.

Les principales conclusions incluent :

-

Vue d'ensemble de l'ASC 606 : Le modèle en cinq étapes (Identifier le contrat, Identifier les obligations de performance, Déterminer le prix de transaction, Allouer le prix, Comptabiliser les revenus) exige un jugement prudent dans le secteur pharmaceutique à chaque étape [12] [2]. La nouvelle norme met l'accent sur le contrôle des biens/services et nécessite souvent une comptabilisation plus précoce des revenus et des provisions que les anciennes règles.

-

Ajustements brut-net et contrepartie variable : Les entreprises pharmaceutiques doivent estimer les remises, rabais, retours, rétrofacturations et provisions attendus dès la conclusion du contrat et les mettre à jour en permanence [6] [7]. L'ampleur est énorme – les remises et rabais réduisent les prix catalogue d'environ 50 % en moyenne [3] [4]. Les directives traitent les retours et les remises comme une contrepartie variable devant être limitée pour éviter une surestimation des revenus [6] [7].

-

Obligations de performance et transactions : Les contrats pharmaceutiques incluent souvent de multiples promesses (par exemple, produit plus services). Identifier quels livrables sont des obligations de performance distinctes (par exemple, une session de formation est-elle séparable d'une vente de médicament ?) est crucial [13] [2]. Par exemple, un accord de licence de co-développement peut avoir des obligations distinctes pour un transfert initial de propriété intellectuelle et pour des services de R&D ultérieurs.

-

Licences, étapes clés, redevances : Les frais de licence (paiements initiaux) sont comptabilisés lorsque le contrôle de la licence est transféré (en l'absence d'obligations continues) [2]. Les paiements d'étapes clés et de redevances ne sont généralement pas comptabilisés avant d'être acquis. Par exemple, une divulgation note que « les étapes clés et les redevances ne sont pas comptabilisées avant d'être déclenchées » par l'atteinte d'objectifs spécifiés [10], conformément aux directives de l'ASC 606 sur la contrepartie variable et l'exception relative aux redevances.

-

Distribution et contrôle du client : La fabrication et la distribution pharmaceutiques impliquent souvent des grossistes ou distributeurs. Les entreprises comptabilisent généralement les revenus lors de la livraison à ces clients, se considérant comme mandant (puisqu'elles contrôlent le produit lors du transfert) [14]. Les droits de retour sont traités comme une contrepartie variable nécessitant une estimation [7].

-

Impact de la mise en œuvre : L'adoption de l'ASC 606 a généré un travail important pour établir de nouveaux processus, systèmes et contrôles dans la comptabilité pharmaceutique. De nombreuses entreprises ont trouvé l'impact sur les résultats financiers nets modeste (une fois tous les ajustements comptabilisés) [6] [5], mais la charge de conformité était élevée. Une étude révèle que les entreprises matériellement affectées par l'ASC 606 ont vu une amélioration de la pertinence de la valeur à long terme des revenus [11].

-

Perspectives d'avenir : Les tendances actuelles (par exemple, l'augmentation des remises sur les prix des médicaments, l'évolution des accords avec les payeurs et la surveillance des concessions tarifaires) signifient que la comptabilisation des revenus restera une cible mouvante pour le secteur pharmaceutique. Les entreprises pourraient déployer de plus en plus l'IA et des logiciels avancés pour gérer la complexité de l'ASC 606 (comme certains experts le prévoient pour les biotechs de taille moyenne). Les organismes de réglementation et de comptabilité continuent de surveiller et, si nécessaire, de clarifier les directives sur les revenus – de futures mises à jour du FASB ou clarifications de l'IFRS (telles que sur la contrepartie variable ou l'identification des livrables) pourraient émerger.

Dans l'ensemble, ce guide vise à doter les fabricants pharmaceutiques, leurs professionnels de la finance et les parties prenantes d'une compréhension complète de l'application de l'ASC 606 dans l'industrie, étayée par des preuves, des exemples et des sources faisant autorité.

Introduction et contexte

Évolution des normes de comptabilisation des revenus

La comptabilisation des revenus en comptabilité a été historiquement régie par diverses règles (par exemple, ASC 605 dans les PCGR américains, IAS 18 dans les IFRS) qui variaient souvent selon l'industrie. Ces anciennes normes ont été critiquées pour leur manque de cohérence et pour avoir parfois conduit à des résultats non uniformes entre les entreprises et les juridictions. En réponse, le FASB et l'IASB ont conjointement publié une nouvelle norme de comptabilisation des revenus basée sur des principes : ASC 606 (PCGR américains), Produits des activités ordinaires tirés de contrats conclus avec des clients (en vigueur pour les sociétés cotées le 1er janvier 2018) et IFRS 15 (en vigueur le 1er janvier 2018 pour les déclarants IFRS) [13] [2]. Le principe fondamental de l'ASC 606 est qu'une entité doit comptabiliser les revenus pour refléter le transfert de biens ou de services promis aux clients en échange d'une contrepartie qui reflète le montant de la rémunération que l'entité s'attend à recevoir. Cela est réalisé grâce à un modèle en cinq étapes :

- Identifier le contrat avec un client.

- Identifier les obligations de performance dans le contrat (biens/services distincts promis).

- Déterminer le prix de transaction (le montant de la contrepartie attendue, y compris les estimations de contrepartie variable).

- Allouer le prix de transaction aux obligations de performance en fonction de leurs prix de vente autonomes relatifs.

- Comptabiliser les revenus lorsque (ou à mesure que) chaque obligation de performance est satisfaite (c'est-à-dire lorsque le contrôle du bien/service est transféré au client) [12] [15].

Ce modèle est décrit succinctement par Deloitte et d'autres guides comme une liste de contrôle logique « comment faire » pour la comptabilisation des revenus [12]. Par exemple, la divulgation d'une entreprise pharmaceutique indique qu'elle « comptabilise les revenus lorsque le client obtient le contrôle des biens ou services promis », pour un montant reflétant la contrepartie attendue, et qu'elle suit explicitement le processus en cinq étapes de l'ASC 606 [2]. Sous l'ASC 606, le concept de « contrôle » (plutôt que l'ancienne notion de risques et avantages) est central. Lorsque le contrôle d'un produit ou d'un service est transféré à l'acheteur (souvent attesté par la livraison ou l'achèvement du service), les revenus peuvent être comptabilisés [1] [14].

La nouvelle norme a généralement pour effet d'accélérer la comptabilisation des revenus dans de nombreuses industries (puisque certaines obligations de performance sont satisfaites plus tôt) et nécessite des divulgations plus détaillées. Il est important de noter que l'ASC 606 élimine la plupart des règles de revenus spécifiques à l'industrie, les remplaçant par le modèle unique. Pour les entreprises pharmaceutiques, qui avaient auparavant des directives spécifiques sur certaines transactions sous le prédécesseur de l'ASC 606 (par exemple, dans des domaines comme les collaborations ou les arrangements à éléments multiples), le passage à l'ASC 606 a signifié une réévaluation de la manière dont pratiquement chaque contrat est comptabilisé.

Portée et applicabilité au secteur pharmaceutique

Sous l'ASC 606, les contrats avec les clients entrent dans le champ d'application s'ils sont des engagements exécutoires et répondent à certains critères. Les fabricants pharmaceutiques concluent principalement des contrats pour la vente de produits (médicaments et vaccins) et pour des accords de licence ou de co-développement. Chaque contrat de ce type est évalué selon l'ASC 606.

Les contrats pharmaceutiques ont des caractéristiques uniques qui compliquent la comptabilisation des revenus selon l'ASC 606. Les médicaments passent souvent par des chaînes de distribution complexes (fabricant → grossiste → pharmacie/hôpital → patient). Les entreprises pharmaceutiques doivent également faire face à des réglementations tarifaires strictes et à des systèmes de remise (par exemple, les remises Medicaid/Medicare, les programmes 340B aux États-Unis), qui créent d'importantes déductions sur le prix de vente [5] [4]. De plus, de nombreux accords pharmaceutiques impliquent des licences de propriété intellectuelle, des composantes de services de R&D ou des étapes clés à long terme axées sur les résultats. Ces facteurs rendent difficile l'identification des obligations de performance distinctes, l'estimation de la contrepartie variable et l'allocation des prix de transaction.

Néanmoins, le modèle en cinq étapes de l'ASC 606 s'applique universellement. En pratique, les entreprises pharmaceutiques suivent ce processus de manière similaire à d'autres industries, mais avec une attention accrue à l'estimation des compensations futures (remises, retours, redevances, etc.). Par exemple, un guide de l'industrie note qu'après avoir déterminé les contrats et les obligations, les entreprises « comptabilisent et quantifient tous les futurs ajustements de prix au moment de la vente initiale », ajustant ces estimations à chaque période (« généralement... au moins mensuellement ») [6]. Cela reflète le principe de l'ASC 606 selon lequel la contrepartie variable (telle que les remises, les retours, etc.) est incluse dans le prix de transaction dès le départ sous forme d'estimation.

Comparaison avec les directives antérieures

Avant l'ASC 606, les PCGR américains (ASC 605 et directives connexes de la SEC) et les IFRS avaient diverses règles et interprétations qui conduisaient souvent à des différences dans les pratiques de comptabilisation des revenus. L'ASC 606/IFRS 15 a harmonisé les cadres au niveau international. Sous les anciens PCGR, de nombreuses entreprises pharmaceutiques suivaient des directives qui pouvaient permettre une flexibilité accrue sur le calendrier de comptabilisation de certaines déductions ou frais de licence. L'ASC 606 a resserré le modèle en exigeant une prise en compte plus précoce des éléments variables et, dans certains cas, a modifié le calendrier de comptabilisation.

DES ÉTUDES SCIENTIFIQUES ont même exploré les résultats : une étude comptable de 2025 a révélé que, pour les entreprises significativement affectées par l'ASC 606, la pertinence de la valeur à long terme des revenus déclarés s'est améliorée après l'adoption, même si la volatilité à court terme ou le contenu informatif n'ont pas nécessairement augmenté [11]. Cela suggère que, bien que la mise en œuvre ait été lourde, la nouvelle norme fournit aux investisseurs des informations plus cohérentes sur les revenus.

En résumé, l'ASC 606 a inauguré un régime uniforme de reconnaissance des revenus fondé sur des principes. Les fabricants pharmaceutiques — comme toutes les entreprises — doivent appliquer le modèle en cinq étapes, mais leurs structures complexes de vente et de tarification présentent des défis particuliers. Le reste de ce rapport approfondit ces défis et illustre comment l'ASC 606 est appliquée dans l'industrie pharmaceutique, avec l'appui d'exemples sectoriels, de données et d'analyses faisant autorité.

Aperçu de l'industrie pharmaceutique : Ventes, distribution et tarification

Pour comprendre l'ASC 606 dans son contexte, il est essentiel d'appréhender le fonctionnement des fabricants pharmaceutiques :

-

Canaux de vente : La plupart des médicaments sont fabriqués par de grandes entreprises pharmaceutiques et vendus à des grossistes ou distributeurs tiers, qui les revendent ensuite à des pharmacies, des hôpitaux et des détaillants. Dans de rares cas, de petites entreprises de biotechnologie peuvent vendre directement à des pharmacies spécialisées ou même aux prestataires finaux. Quoi qu'il en soit, le client de l'entité dans le cadre d'un contrat de vente est généralement l'acheteur immédiat (par exemple, le grossiste). L'obligation de prestation dans un contrat de vente simple est généralement la livraison du médicament. La plupart des entreprises pharmaceutiques agissent en tant que mandants pour ces transactions car elles contrôlent les médicaments avant la vente, fixent les prix et supportent le risque d'inventaire [14].

-

Ajustements par des tiers (Brut-sur-Net) : Le prix de vente brut (le prix catalogue ou « coût d'acquisition du grossiste ») correspond rarement à la trésorerie encaissée par l'entreprise. Au lieu de cela, les ventes brutes sont soumises à une myriade de déductions, collectivement appelées ajustements brut-sur-net. Celles-ci incluent les remises, les rabais accordés aux gouvernements (par exemple, les remises Medicaid, les remises du programme 340B), les rabais aux régimes de soins gérés et aux gestionnaires de prestations pharmaceutiques, les rétrofacturations (où les grossistes obtiennent des remises basées sur les prix contractuels des clients), les remises pour paiement rapide, les retours de produits, les programmes d'assistance au ticket modérateur, les remises sur volume et les frais pour services de distribution (par exemple, « DCS », frais de « paiement rapide », frais administratifs). Ces déductions peuvent être très importantes ; des analyses des principaux fabricants de médicaments ont révélé des remises moyennes sur le prix catalogue d'environ 50 % [3] [4]. Par exemple, le Drug Channels Institute rapporte que les rabais et remises en 2024 se sont élevés à environ 356 milliards de dollars pour les médicaments de marque, reflétant l'ampleur massive de ces ajustements nets [5].

-

Tendances de la pression sur les prix : Au cours de la dernière décennie, l'inflation des prix nets des médicaments de marque a été sous pression. Selon un rapport de Drug Channels, si l'on tient compte de toutes les remises et rabais, les prix nets moyens des médicaments ont chuté (ou ont crû plus lentement) pour la plupart des grandes entreprises pharmaceutiques américaines [3]. Ces tendances soulignent l'importance de comptabiliser avec précision les contreparties variables telles que les rabais.

-

Licences et collaborations : Au-delà des ventes directes de produits, les entreprises pharmaceutiques s'engagent fortement dans des collaborations de R&D. Les entreprises de biotechnologie octroient souvent des licences de candidats-médicaments à des entreprises plus grandes, recevant des paiements initiaux, des frais d'étape et des redevances sur les ventes futures. Inversement, les grandes entreprises pharmaceutiques peuvent concéder des actifs sous licence. Ces accords peuvent impliquer de multiples livrables : une licence de propriété intellectuelle, des engagements à mener des recherches ou des essais cliniques, et des paiements basés sur la performance (étapes) ou des redevances. La manière dont l'ASC 606 traite ces accords est cruciale (voir les sections ultérieures).

-

Environnement réglementaire : Les politiques gouvernementales (contrôle des prix, rabais obligatoires à Medicaid, plafonds sur les rabais de la partie D de Medicare, lois sur la transparence des prix) ajoutent de la complexité. De même, les ventes internationales nécessitent souvent des ajustements pour les rabais des gouvernements étrangers ou les taxes sur le rapatriement des bénéfices. Des crédits d'impôt ou des subventions pour la R&D peuvent survenir, mais ils sont généralement hors du champ d'application de l'ASC 606 (ils affectent la capitalisation par rapport aux dépenses). Cependant, l'interaction des réglementations de santé avec les conditions contractuelles signifie que les comptables spécialisés dans les revenus pharmaceutiques doivent prendre en compte les exigences légales lors de l'estimation des prix des contrats.

En somme, les accords de revenus pharmaceutiques intègrent des ventes de produits entraînant d'importantes concessions variables, des accords de propriété intellectuelle sous licence et de co-développement, ainsi que divers composants de services. Chacun de ces éléments doit être intégré dans le cadre en cinq étapes de l'ASC 606. Les sections suivantes examinent chaque partie de ce processus en détail, en soulignant les zones de complexité et en citant des conseils et des études concrets lorsque disponibles.

Cadre en cinq étapes de l'ASC 606 appliqué à la pharmacie

Étape 1 : Identifier les contrats avec les clients

L'ASC 606 commence par déterminer quels accords constituent des contrats exécutoires. La plupart des contrats de vente pharmaceutiques (par exemple, accords de distribution, contrats d'approvisionnement en gros) répondent clairement aux critères : ils accordent des droits et des obligations exécutoires (par exemple, spécifiant les quantités, la tarification et les conditions). Les accords complexes (accords de co-développement, licences, accords de combinaison) peuvent nécessiter une analyse pour séparer le champ d'application : l'ASC 606 s'applique aux contrats de biens/services avec des clients, tandis que certains accords de collaboration (par exemple, les partages de coentreprises) pourraient relever de l'ASC 808 (Collaborative Arrangements) si aucun « client » n'est identifié.

Pour la pharmacie, les exemples de contrats clients incluent : (a) un engagement ferme d'un grossiste à acheter un certain volume d'un médicament (avec des payeurs définis, des droits de retour, des rabais, etc.), (b) un accord de licence où une entreprise paie une autre pour utiliser sa technologie médicamenteuse, (c) un contrat de services pour fabriquer ou développer un produit au profit d'un client. Dans chaque cas, si le contrat répond aux critères (approuvé, droits exécutoires, conditions de paiement établies, substance commerciale, recouvrement probable), l'ASC 606 s'applique [1] [2].

Étape 2 : Identifier les obligations de prestation

Au sein de chaque contrat valide, l'ASC 606 exige l'identification de tous les biens ou services promis qui sont distincts (chacun devient une obligation de prestation distincte). Les contrats pharmaceutiques regroupent souvent de multiples promesses. Par exemple :

-

Produit vs Service : Un contrat de vente de médicament peut inclure uniquement le médicament lui-même, ce qui constitue une obligation (livrer le médicament). Cependant, certaines entreprises pharmaceutiques fournissent également des services connexes (par exemple, formation, soutien au suivi des patients ou services de marketing). Si de tels services sont promis, l'entité doit évaluer s'ils sont distincts de la livraison du produit. Par exemple, l'expédition d'un médicament plus un atelier de formation séparé pourrait constituer deux obligations si chacun a une valeur autonome.

-

Licences + Services : Dans les accords de licence (par exemple, une biotech concédant une molécule à un partenaire), les obligations incluent souvent une licence de PI et un certain degré de soutien continu ou de services de développement. Le concédant doit déterminer si la licence et tout service (par exemple, développement futur, assistance au transfert de technologie) sont des obligations distinctes [2]. Si la licence est distincte (le client peut en bénéficier par lui-même), le paiement initial de la licence est rattaché à cette obligation, tandis que les paiements pour les services sont alloués séparément.

-

Les étapes comme obligation ? Il existe une nuance interprétative autour des étapes. En règle générale, les étapes (par exemple, recevoir un paiement lorsqu'un médicament atteint les essais de phase III ou l'approbation de la FDA) ne sont pas des obligations de prestation autonomes ; elles ajustent plutôt le prix de transaction pour les obligations existantes. L'ASC 606 stipule que les paiements d'étape sont inclus dans l'estimation de la contrepartie variable (étape 3) s'ils sont probables de se produire [10], et ne sont pas traités comme des événements de revenus distincts au début. Comme le dit une divulgation de transaction : « les étapes et redevances connexes ne sont pas reconnues tant qu'elles ne sont pas déclenchées » [10].

-

Regroupement des ventes : Certains produits pharmaceutiques sont co-emballés (par exemple, médicament + dispositif médical) ou vendus avec des biens associés (par exemple, un kit contenant un médicament et une vidéo pédagogique). L'ASC 606 demande aux entreprises de déterminer si chaque composant est distinct. Si ce n'est pas le cas, l'ensemble du lot peut constituer une seule obligation ; si oui, chaque partie a son propre calendrier de revenus.

-

Contrats avec des clients vs autres : Les collaborations de recherche qui sont de véritables partenariats (aucun client ne payant pour des biens/services) peuvent relever de l'ASC 808 à la place. Cependant, de nombreux accords impliquent qu'une entreprise achète effectivement des efforts ou de la PI à une autre – ceux-ci relèveraient toujours de la norme 606. Par exemple, si la société A paie la société B pour obtenir une licence sur un médicament et pour effectuer certaines études de développement, la société A est considérée comme le client [13] [2].

En résumé, l'étape 2 pour la pharmacie signifie souvent analyser des contrats complexes en plusieurs morceaux (expéditions de médicaments, services, licences) et décider quelles parties sont des obligations distinctes. Les commentateurs de l'industrie notent que les « promesses multiples » abondent (passifs de retour, services de R&D, produits groupés), faisant de cette étape une source clé de jugement dans les sciences de la vie [13] [2].

Étape 3 : Déterminer le prix de transaction

Une fois les obligations identifiées, le prix de transaction du contrat doit être établi. Il s'agit du montant auquel l'entreprise s'attend à avoir droit en échange de l'exécution des obligations, y compris les estimations des montants variables. Pour les entreprises pharmaceutiques, la détermination du prix de transaction implique :

-

Contrepartie fixe : Cela inclut les frais fixes, les prix catalogue ou les paiements de licence fixes. Par exemple, une commande ferme d'un grossiste pour 10 000 unités à un prix contractuel de X $ chacune contribue à un composant fixe connu.

-

Contrepartie variable : De manière cruciale, la plupart des revenus pharmaceutiques comportent une variabilité intégrée. Les contrats incluent généralement des clauses pour diverses remises et incitations :

- Rabais et remises : Les fabricants offrent souvent des rabais aux payeurs (compagnies d'assurance, programmes gouvernementaux) pour le placement sur le formulaire ou les seuils de volume. Ils fournissent également des rabais statutaires (par exemple, les rabais Medicaid aux États-Unis) et peuvent accorder des remises pour paiement rapide aux grossistes. Il s'agit de réductions contractuelles ou législatives hors facture qui comptent comme une contrepartie variable.

- Rétrofacturations : Les grossistes se procurent des médicaments puis les vendent aux hôpitaux ou aux pharmacies à des prix contractuels (souvent inférieurs). Pour compenser le fabricant, les grossistes réclament des rétrofacturations égales à la différence entre les prix des grossistes et les prix contractuels de leurs clients. Ces rétrofacturations réduisent les revenus réalisés par le fabricant.

- Retours : Si les médicaments sont vendus avec des droits de retour (par exemple, les détaillants peuvent retourner les produits invendus), ceux-ci doivent être anticipés comme une contrepartie variable. L'ASC 606 traite explicitement les droits de retour comme une forme de contrepartie variable [7]. L'entreprise doit estimer les retours attendus et ne reconnaître les revenus que pour le montant net attendu à conserver.

- Frais de fabricant (DSA) : Parfois appelés allocations pour services de grossiste ou de distribution, ce sont des paiements aux distributeurs pour des services tels que l'entreposage ou la logistique. Ils se présentent souvent sous forme de remises ou de crédits, réduisant effectivement le revenu net.

- Assistance au ticket modérateur : Les programmes qui aident les patients à payer leur ticket modérateur (ou les programmes de soutien aux fondations) réduisent le montant final que les patients paient ; bien qu'il s'agisse généralement de dépenses de marketing, ils réduisent également le revenu net effectif du côté du payeur et doivent être pris en compte.

- Rabais sur volume/Étapes : Outre les étapes de R&D, les fabricants peuvent promettre des rabais s'ils atteignent certains volumes d'expédition auprès de certains payeurs ou marchés.

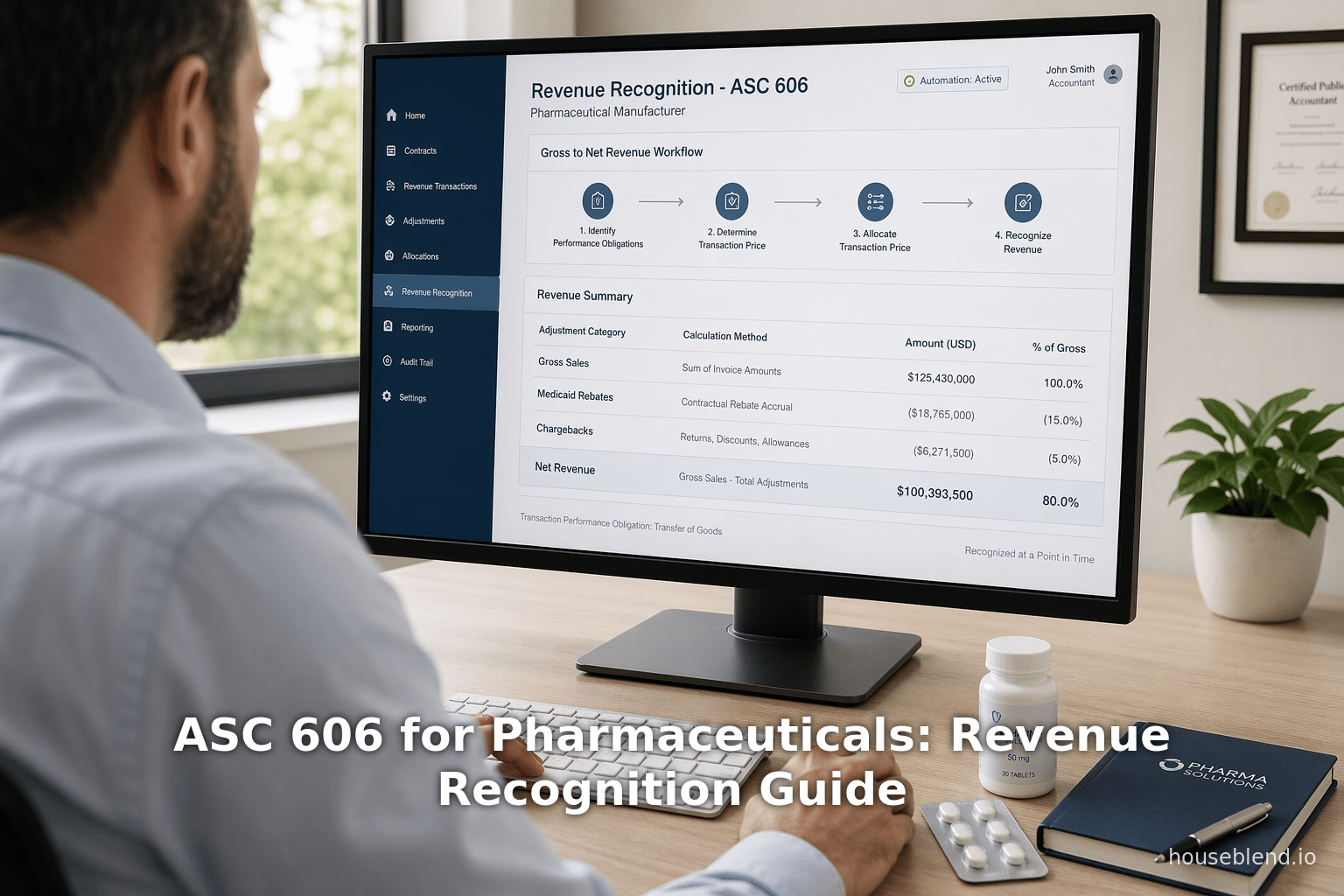

L'ASC 606 exige d' inclure ces éléments variables dans le prix de transaction estimé au début du contrat s'ils sont probables de se produire (sous réserve des conseils sur la contrainte). Les entités pharmaceutiques doivent utiliser soit la méthode de la valeur attendue, soit celle du montant le plus probable (selon celle qui prédit le mieux le résultat) pour les intégrer. Un article commercial de WilkinGuttenplan explique que, selon l'ASC 606, le groupe d'ajustements de prix (rétrofacturations, remises, rabais, retours) doit être reconnu et estimé lors de la vente initiale [16] [6]. En pratique, les entreprises pharmaceutiques constituent des provisions pour ces ajustements simultanément à chaque vente. Par exemple, « les entreprises pharmaceutiques provisionnent les futurs ajustements de prix au moins mensuellement » pour s'assurer que le revenu net est correctement déclaré [6]. C'est-à-dire que peu après une vente, l'entreprise enregistre une estimation de tout rabais, remise commerciale ou autre réduction qui s'appliquera, réduisant ainsi le revenu reconnu au cours de cette période sur une base nette.

La contrainte sur la contrepartie variable (ASC 606-10-32-11) doit également être appliquée : s'il existe une incertitude significative quant au fait que l'estimation s'inversera (par exemple, une étape hautement incertaine), le montant est limité à ce qui est peu susceptible de s'inverser. Cependant, de nombreuses concessions de prix dans la pharmacie (comme les rabais gouvernementaux) sont bien définies par la loi ou le contrat, donc une fois les faits connus, ils sont entièrement inclus, à l'exception des retours incertains.

Pour illustrer l'ampleur : des études indiquent que pour les grandes entreprises pharmaceutiques, les ajustements moyens brut-sur-net représentaient environ 50 % des prix catalogue [4]. Dans une analyse, parmi six grands fabricants fournissant des données, la remise moyenne sur le prix catalogue était de -50 % [4], ce qui signifie que seule environ la moitié des ventes brutes devenaient des ventes nettes. Cela implique que si une entreprise ne comptabilisait pas correctement ces concessions lors de la vente, ses chiffres de revenus seraient grossièrement surévalués, jusqu'à 100 % et plus.

Compte tenu de ces complexités, l'étape 3 dans la pharmacie est hautement subjective. Les entreprises utilisent des données historiques élaborées pour prédire les niveaux de rabais par payeur et par produit, effectuant souvent des prévisions complexes de « Brut-sur-Net ». L'implication en matière de reporting est que, même si les recettes en espèces peuvent arriver plus tard (lorsque les grossistes paient les prix nets), les revenus sont reconnus plus tôt (généralement à l'expédition) pour le prix de transaction total, y compris les concessions attendues. Cela est cohérent avec l'exigence de l'ASC 606 de reconnaître les revenus lorsque le contrôle est transféré, et non lorsque les espèces sont reçues. En effet, une estimation des ventes et un passif de contre-revenu correspondant (pour les rabais attendus, les retours, etc.) sont enregistrés dès le départ.

Point notable : Les conseils de l'industrie soulignent que toutes les remises et rabais contractuels typiques doivent être pris en compte au moment de la vente [6]. Par exemple, les remises aux clients hospitaliers, les rabais dans le cadre d'accords de volume et les rabais statutaires (par exemple, 340B, Medicaid) sont contractuellement exécutoires et donc non discrétionnaires, ils font donc partie de la contrepartie variable. De même, les retours de produits doivent être estimés. Revenuehub note que les droits de retour sont un type de contrepartie variable [7] – un fabricant vendant avec une politique de retour ne peut reconnaître que la partie des revenus qu'il s'attend à conserver après les retours.

Étape 4 : Allouer le prix de transaction

Après avoir estimé le prix de transaction total (y compris la contrepartie fixe plus la contrepartie variable contrainte), il doit être alloué à chaque obligation de prestation sur une base de prix de vente autonome relatif [12] [15]. Par exemple, si un accord de licence inclut un paiement initial de 10 millions de dollars qui couvre deux livrables (par exemple, une licence de PI et un service de formation), l'entreprise estime les prix de vente individuels de la licence et de la formation, et alloue les 10 millions de dollars en conséquence.

Dans les contrats pharmaceutiques, des problèmes d'allocation surviennent souvent dans des accords à éléments multiples tels que :

-

Vente de produits + Contrats de services : Si un contrat de vente de médicaments inclut également, par exemple, des frais de police ou une garantie étendue pour les résultats cliniques, chacun doit être évalué. En général, le prix autonome du produit est connu (par exemple, le prix catalogue) et la valeur du service est estimée.

-

Licence + R&D : Une sous-licence de biotechnologie peut regrouper l'octroi d'une licence initiale et un paiement pour mener certaines activités de développement. Le paiement initial reçu est réparti entre la licence (évaluée peut-être via des comparables de marché ou des redevances attendues) et la composante de service (évaluée via une approche par les coûts ou par le marché).

-

Jalons de performance : Bien que les paiements d'étape ne constituent pas des obligations distinctes, si un paiement initial unique couvre plusieurs jalons potentiels futurs, aucune allocation n'est effectuée sur ces jalons (puisqu'il s'agit d'ajustements de prix variables et non d'obligations distinctes). Au lieu de cela, l'effet implicite des jalons ajusterait l'allocation de la base en cours de comptabilisation.

-

Produits groupés : Si une société pharmaceutique vend un produit combiné (par exemple, un inhalateur plus un médicament), elle doit effectuer une répartition entre le dispositif et le médicament si chacun peut être utilisé indépendamment.

L'ASC 606 exige l'utilisation de prix de vente autonomes observables lorsqu'ils sont disponibles ; dans le cas contraire, l'entreprise procède à une estimation. Dans la pratique pharmaceutique, les accords de licence reposent souvent sur des justes valeurs estimées ou des approches résiduelles, et les services utilisent soit le coût majoré, soit l'utilité autonome. Le défi principal ici est d'assurer la cohérence et la défendabilité de ces estimations, étant donné que différentes obligations peuvent ne pas avoir de prix directement observables.

Exemple illustratif : Supposons qu'une société pharmaceutique concède sous licence un médicament à un partenaire moyennant des frais initiaux de 100 millions de dollars couvrant à la fois la licence et des services de conseil futurs. Supposons en outre que le prix de vente autonome de licences similaires soit de 90 millions de dollars et que le prix autonome du service de conseil (s'il était contracté séparément) soit de 10 millions de dollars. L'entreprise allouerait 90 millions de dollars à l'obligation de prestation de licence et 10 millions de dollars au service de conseil. Plus tard, lorsque chaque obligation est remplie, le revenu est comptabilisé pour ces montants respectifs (ajustés pour toute remise/retour réel selon l'allocation du prix de transaction).

Étape 5 : Comptabiliser le revenu lorsque (ou au fur et à mesure que) les obligations de prestation sont remplies

Enfin, le revenu est comptabilisé lorsque le contrôle du bien ou du service promis est transféré au client (ou au fur et à mesure du transfert, si cela se produit sur une période donnée). Dans les contrats pharmaceutiques, cela se manifeste généralement comme suit :

-

Comptabilisation à un moment donné (ventes de produits) : La plupart des ventes de produits sont comptabilisées à un moment précis. L'obligation de prestation (les produits médicamenteux) est remplie lorsque le client obtient le contrôle, ce qui se produit généralement à la livraison. Par exemple, un fabricant peut expédier des médicaments à un distributeur ; au point d'expédition FOB ou lors de la livraison (selon les termes du contrat), le contrôle est transféré et le revenu est comptabilisé [14]. En effet, le dépôt d'une société biopharmaceutique indique explicitement qu'elle comptabilise le revenu « lorsque le client obtient le contrôle du produit de la Société sur la base des conditions d'expédition contractuelles » [14]. Le montant comptabilisé est le prix de transaction alloué à ces produits, net de toute concession variable estimée.

-

Comptabilisation sur une période donnée (services) : Si un contrat implique des services (par exemple, services de développement, fabrication sous contrat ou toute promesse fournie en continu), le revenu est comptabilisé au fil du temps à mesure que les services sont rendus, si l'un des critères de comptabilisation sur une période donnée est rempli (le client contrôle les travaux en cours ou le vendeur crée un actif sans usage alternatif et a un droit au paiement). Par exemple, si une société pharmaceutique fournit des services de développement soutenus dans le cadre d'un pacte de co-développement, elle comptabiliserait les revenus associés sur la période de développement.

-

Licences de propriété intellectuelle : L'octroi de licences est particulièrement nuancé. Si la licence est considérée comme une obligation de prestation distincte et que le contrôle est transféré dès le départ (par exemple, une licence perpétuelle avec paiement initial et aucune obligation significative par la suite), cette partie du revenu est comptabilisée au début du contrat. Si la licence comporte des obligations importantes (comme un support continu ou si la licence n'est pas entièrement transférée), la comptabilisation peut être étalée. Dans la plupart des accords de sous-licence, l'octroi de la licence lui-même est comptabilisé lors de la livraison/exécution (souvent au début) [2], tandis que les services ajoutés (le cas échéant) le sont au fil du temps.

-

Redevances basées sur les ventes et l'utilisation : L'ASC 606 prévoit une exception spécifique pour les redevances basées sur les ventes/l'utilisation liées à une licence de propriété intellectuelle. Ces redevances, et de même les obligations de prestation explicitement liées à l'utilisation (par exemple, un pourcentage des ventes nettes), sont comptabilisées uniquement lorsque les ventes ou l'utilisation ont lieu, et non sur la base de l'allocation en cinq étapes au début du contrat. Cela aligne le revenu sur l'événement de vente réel générant la redevance [10]. Par exemple, si une société de biotechnologie doit percevoir 10 % des ventes nettes sous forme de redevances auprès d'un partenaire, elle ne comptabilise rien pour les redevances futures anticipées tant que le partenaire n'a pas réellement effectué ces ventes. La divulgation d'une entreprise note que les paiements de redevances (attendus sous forme de pourcentage des ventes nettes) « sont sujets à réduction… » et, par implication de l'ASC 606, sont comptabilisés si et quand les ventes ont lieu [10].

-

Paiements d'étape : De même, si un paiement est conditionné à la réalisation d'un jalon (par exemple, l'approbation réglementaire), l'ASC 606 traite cela comme une contrepartie variable. S'il est probable que le jalon se produise et qu'il n'est pas hautement susceptible d'être annulé, une estimation peut être incluse dans le prix de transaction ; sinon, le revenu correspondant à ce montant n'est comptabilisé que lorsque le jalon est atteint. De nombreuses entreprises diffèrent simplement la comptabilisation des paiements d'étape jusqu'à ce qu'ils soient réalisés (ou déterminables) selon leurs politiques comptables. Comme cité précédemment, les jalons ne sont généralement pas comptabilisés en tant que revenus tant que les conditions contractuelles ne sont pas remplies [10], ce qui garantit que le revenu n'est comptabilisé que pour une performance acquise, et non attendue.

-

Retours et remises : Lorsqu'un produit est vendu, mais que le client a le droit de retourner les stocks invendus, l'ASC 606 exige que le vendeur estime les retours et ne comptabilise le revenu que pour le montant qu'il s'attend à conserver (net des retours) [7]. De même, si les remises sont conditionnelles, une partie du revenu est réduite dès le départ par le biais d'une régularisation. Le retour effectif de trésorerie (par exemple, les réclamations d'un grossiste) est ensuite comptabilisé en ajustant le passif de remboursement, et non en réduisant davantage le revenu (le revenu initial était déjà net).

Un exemple officiel : un accord de fabrication sous contrat dans le dépôt SEC d'Elite Pharmaceutical stipule que le revenu est comptabilisé au moment où le client obtient le contrôle, sur la base des conditions d'expédition [14]. C'est typique : le contrôle est transféré aux distributeurs lors de la livraison.

En résumé, une fois les obligations et les prix fixés, les sociétés pharmaceutiques comptabilisent généralement les revenus à la livraison des produits (à un moment donné) et progressivement pour les services. Le montant du revenu enregistré est le prix de transaction préalablement alloué, réduit des estimations de toute contrepartie variable (remises, retours, etc.) associée à cette obligation.

Problèmes et considérations clés de l'ASC 606 dans le secteur pharmaceutique

Bien que le modèle en cinq étapes soit conceptuellement simple, les applications pharmaceutiques impliquent de multiples problèmes complexes, comme le soulignent les praticiens et les analystes du secteur [13] [9]. Les problèmes clés incluent :

1. Brut à net et contrepartie variable

Comme déjà souligné, les ventes pharmaceutiques comportent une contrepartie variable substantielle. L'identification de toutes les formes de concessions de prix (remises, rétrofacturations, rabais, retours, etc.) et leur estimation sont essentielles [16] [5]. Celles-ci doivent être incluses dans le prix de transaction et limitées de manière appropriée. Par exemple, un traité souligne que « le brut à net est le calcul de la différence entre le revenu brut… et divers ajustements de prix », qui incluent généralement les rétrofacturations, les rabais, les remises, les retours [16]. L'entité doit les estimer lors de la vente et mettre à jour les réserves. Les analyses de Drug Channels révèlent que ces ajustements représentent en moyenne environ 50 % des ventes brutes [3] [4], donc toute mauvaise estimation pourrait considérablement fausser les revenus.

Impact sur le reporting : L'ASC 606 entraîne souvent une baisse du revenu net comptabilisé initialement (puisque les provisions sont estimées dès le départ) mais un appariement plus fluide au fil du temps. Les entreprises présentent désormais les revenus nets de ces provisions (avec des informations distinctes). Par exemple, un cas tiré d'un dépôt SEC explique que les ajustements pour rabais et frais sont basés sur des pourcentages contractuels et sont directement enregistrés dans les comptes de provisions sur ventes brutes [17] (voir Étude de cas 1 ci-dessous).

2. Identification des obligations de prestation

Les contrats peuvent regrouper plusieurs obligations. Par exemple, si une entreprise pharmaceutique vend un produit et fournit également des services de marketing associés (peu courant, mais hypothétique), chaque promesse doit être jugée distincte. En pratique, les livrables conjoints impliquent souvent des services de R&D dans les accords de licence. Les guides comptables énumèrent les critères de distinction, notant que si un bien ou un service est « distinct dans le contexte du contrat », il s'agit d'une obligation distincte [13]. Les entités doivent analyser soigneusement chaque contrat. En réalité, cependant, la plupart des ventes de produits purs ont une obligation unique (médicament) et les accords de licence n'ont souvent que la licence de PI comme distincte (avec des services regroupés dans le cadre de cette licence ou traités séparément selon les termes).

3. Allocation du prix de transaction entre les obligations

S'il existe plusieurs obligations, le prix de transaction doit être alloué. Les prix de vente autonomes peuvent être estimés (en particulier pour les services de développement personnalisés ou la PI unique). Dans le secteur pharmaceutique, des données de marché comparables ou des approches par les coûts peuvent être utilisées. L'allocation dicte ensuite quand le revenu de chaque obligation impacte le compte de résultat (licence vs service, produit vs service, etc.).

4. Considérations sur le mandant vs l'agent

En règle générale, les sociétés pharmaceutiques sont des mandants sur les ventes de produits, car elles ont le contrôle des produits avant la vente (fabrication et approbation) [2]. Elles fixent le prix et supportent le risque d'inventaire, de sorte que le nouveau revenu est comptabilisé au montant brut. Cependant, certains accords (par exemple, distribution par des pharmacies spécialisées ou consignations) pourraient soulever des jugements sur la relation agent vs mandant. Par exemple, si une entreprise se contente d'organiser la vente d'un produit par un tiers (co-marque, co-promotion), une détermination minutieuse du contrôle est nécessaire. Dans la plupart des ventes typiques, cependant, les fabricants agréés par la FDA vendent directement à leurs clients et comptabilisent au brut. Une divulgation note un exemple : elle a comptabilisé le revenu sur les ventes au montant brut parce qu'elle « a produit ou obtenu le contrôle des biens » et « a supporté le risque des stocks et de l'encaissement » [18] (exemple PAVMED).

5. Droits de retour

Les sociétés pharmaceutiques autorisent parfois le retour des stocks invendus ou périmés sous certaines conditions (par exemple, si un produit est retiré du marché ou expire sans avoir été vendu par un grossiste). L'ASC 606 traite ces retours comme une limitation de la contrepartie variable [7]. Les entreprises doivent estimer les retours anticipés et réduire le revenu en conséquence. Par exemple, si un grossiste peut retourner 5 % de ses achats en moyenne, l'entreprise ne comptabilise que 95 % des ventes brutes en tant que revenu. Le retour potentiel de stock est également comptabilisé en tant que passif (ou contre-actif). Les politiques exactes varient ; certaines entreprises comptabilisent les retours comme une déduction distincte des ventes brutes, tandis que d'autres préfèrent restreindre la comptabilisation.

6. Ventes groupées / Retours de produits

Dans certains cas, les ventes de médicaments incluent des garanties ou des contrats de service (rares dans les ventes de médicaments standard, plus courants dans les dispositifs). L'ASC 606 traite les garanties différemment selon qu'il s'agit de garanties d'assurance (garantie de conformité du produit) ou de garanties de service (service supplémentaire au-delà de l'assurance). La plupart des politiques de retour de médicaments s'apparentent à de l'assurance (le droit de retourner des produits insatisfaisants), donc aucun élément de revenu distinct ; elles réduisent simplement le revenu comme décrit ci-dessus. Les garanties prolongées sont rares pour les produits pharmaceutiques, ce n'est donc généralement pas un problème majeur.

7. Rétrofacturations réglementaires et programmes gouvernementaux

L'industrie pharmaceutique américaine doit prendre en compte les remboursements spécifiques imposés par le gouvernement (remises Medicaid, remises 340B, remises ACA, etc.). Ces concessions de prix statutaires sont des contreparties variables. Par exemple, les remises Medicaid sont souvent un pourcentage fixe du prix moyen du fabricant, soumis à des plafonds. Les entreprises estiment le passif pour ces remises dans le cadre du prix de transaction [5]. Le programme 340B (remises aux cliniques éligibles) a considérablement augmenté, élargissant encore les complexités du brut à net [19]. Ces concessions de programmes gouvernementaux sont considérées comme identiques aux remises négociées à des fins comptables, sauf que le calendrier et le risque d'application peuvent différer (par exemple, certaines remises sont réglées trimestriellement). En tant que contrepartie variable, elles doivent être estimées au début du contrat.

8. Accords de collaboration et de licence (Interaction avec l'ASC 808)

Fréquemment, surtout en R&D, les entreprises pharmaceutiques concluent des accords de R&D collaborative. L'ASC 808 (Accords de collaboration) régit ces derniers et peut interagir avec l'ASC 606 si une partie est le client. Considérations clés :

- Si une entreprise concède sous licence un médicament à une autre pour développement, elle peut recevoir des frais initiaux non remboursables et des jalons. Selon l'ASC 606, ceux-ci sont comptabilisés comme discuté (licence = obligation de prestation).

- Si l'accord est véritablement conjoint (pas de client, coûts/risques partagés), alors l'ASC 808 peut s'appliquer et le revenu est comptabilisé en tant que compensation de passif. Cependant, de nombreux accords de biotechnologie sont structurés comme une entreprise concédant une licence à une autre, ce qui en fait un contrat ASC 606.

Un problème pratique est de distinguer les frais de licence (ASC 606) du partage des coûts de co-développement (ASC 808). Les entreprises doivent définir contractuellement avec soin qui est le client. Dans les divulgations, les entreprises déclarent souvent simplement « la Société comptabilise les revenus conformément à l'ASC 606, y compris les accords de licence » [20] [2], indiquant qu'elles traitent le partenaire comme un client.

9. Adoption rétrospective modifiée et transition

Lorsque les entreprises pharmaceutiques publiques ont adopté l'ASC 606 en 2018, la plupart ont utilisé la méthode rétrospective modifiée. Cela signifiait retraiter tous les contrats ouverts au 1er janvier 2018 en utilisant la norme 606, avec un ajustement cumulatif aux capitaux propres. Beaucoup ont rapporté que la transition n'avait pas radicalement changé leurs résultats financiers, mais elle a souvent reclassé les provisions (certaines étaient précédemment comptabilisées différemment) [6]. La transition a également nécessité des changements de systèmes étendus et des retraitements de certains soldes différés (par exemple, les paiements anticipés de provisions sur ventes). Les dépôts de plusieurs entreprises ont noté aucun impact significatif sur le résultat net précédemment déclaré au-delà des changements de classification [21]. Cependant, l'impact principal a porté sur les divulgations et les systèmes : les entreprises ont dû détailler de nouvelles catégories d'informations sur les contrats en vertu de l'ASC 606.

10. Divulgations

L'ASC 606 exige des divulgations étendues sur les contrats et les revenus. Les déposants pharmaceutiques doivent ventiler les revenus par catégorie (ventes de produits, frais de licence, collaborations) et par région géographique si le montant est significatif. Ils doivent également divulguer les revenus comptabilisés à partir d'obligations de prestation remplies au cours des périodes précédentes (pour capturer les changements d'estimations), tout composant de financement significatif et des informations quantitatives sur les obligations de prestation restantes (revenus futurs provenant d'obligations non remplies) [22]. De nombreuses entreprises des sciences de la vie combinent les divulgations avec l'ASC 808 (collaborations) et doivent naviguer entre les deux.

Orientations et recherches sectorielles

Les cabinets comptables et les groupes industriels ont produit des guides destinés au secteur des sciences de la vie. L'AICPA, Deloitte, PwC et KPMG ont publié des guides de reconnaissance du chiffre d'affaires adaptés à l'industrie pharmaceutique et aux sciences de la vie. Par exemple, l'article de RevenueHub fait référence aux guides sectoriels de l'AICPA et des « Big Four » sur la reconnaissance du chiffre d'affaires dans les sciences de la vie [23]. Ces guides soulignent les points susmentionnés et fournissent des exemples d'accords courants. Ils insistent sur le fait que les entreprises des sciences de la vie sont confrontées à des contrats particulièrement complexes (droits de retour, commissions variables, licences, co-développement, etc.).

La recherche empirique (par exemple, l'étude de 2025 citée précédemment) suggère que l'impact de l'ASC 606 sur les revenus et les bénéfices déclarés a été mitigé, mais tend vers une plus grande clarté au fil du temps [11]. Certaines études ont révélé que les entreprises ayant une forte contrepartie variable (comme les sociétés de biotechnologie avec des paiements liés à des étapes clés) ont connu des fluctuations plus importantes dans la comptabilisation de leurs revenus lors de l'adoption du nouveau modèle. D'autres ont noté que la compréhension des investisseurs s'est améliorée lorsque les entreprises ont clairement divulgué les effets des composantes « brut-net ».

En résumé, la mise en œuvre de l'ASC 606 pour l'industrie pharmaceutique se caractérise par des domaines nécessitant un jugement intense, notamment en ce qui concerne les contreparties variables et les accords à éléments multiples. Néanmoins, les sources faisant autorité exigent uniformément que tous les principes applicables de l'ASC 606 soient appliqués – par exemple, en citant un formulaire 20-F : « En vertu de l'ASC 606, nous comptabilisons le chiffre d'affaires lorsque le client obtient le contrôle des biens ou services promis... lors de la satisfaction de l'obligation de prestation » [2]. Cela insiste sur le fait que les équipes financières du secteur pharmaceutique doivent appliquer l'ASC 606 à la lettre dans chaque contrat.

Analyse des données et preuves

Une discussion approfondie nécessite l'examen des données quantitatives et des études disponibles. Les points de données clés comprennent :

-

Ajustements « brut-net » : Comme indiqué, le Drug Channels Institute rapporte que le montant global « brut-net » pour les médicaments de marque aux États-Unis était de 356 milliards de dollars en 2024 [5]. Cette « bulle brut-net » augmente d'année en année (bien qu'à un rythme plus lent récemment). Dans leurs analyses des principaux fabricants de médicaments, ils soulignent que les remises et les rabais réduisent souvent les prix nets de près de moitié [3] [4]. En fait, la remise moyenne non pondérée était de -50,0 % dans leur échantillon [4]. Ces données illustrent l'ampleur de la contrepartie variable dans l'industrie pharmaceutique – une échelle sans précédent par rapport à la plupart des autres secteurs.

-

Impact sur la comptabilisation des revenus : Selon la littérature comptable avancée, l'adoption de l'ASC 606 n'a généralement pas modifié de manière significative le chiffre d'affaires total déclaré (les entreprises ont ajusté les provisions dès le départ plutôt que de différer les changements de revenus) pour la plupart des entreprises pharmaceutiques. Cependant, des différences peuvent apparaître dans les catégories détaillées (par exemple, produits vs frais de licence) et dans le calendrier des marges. Les commentaires de l'industrie (par exemple, WilkinGuttenplan) notent spécifiquement que les entreprises doivent comptabiliser les ajustements au moment de la vente et que ne pas le faire fausserait le chiffre d'affaires net [6].

-

Étude sur la pertinence de la valeur : L'étude de 2024 publiée dans Advances in Accounting révèle que les entreprises matériellement affectées par l'ASC 606 ont vu une amélioration de la pertinence de la valeur à long terme de leurs revenus après l'adoption [11]. Cela implique que les investisseurs ont accordé plus d'importance aux chiffres d'affaires en tant que reflet des fondamentaux économiques. Cependant, les mesures à court terme autour de la transition ont montré moins de changements, indiquant un bruit ponctuel. Cela suggère que, même si l'ASC 606 a créé une charge de conformité, ses chiffres d'affaires sont finalement devenus plus significatifs pour l'évaluation.

-

Exemple de cas issu des dépôts auprès de la SEC : Un examen des récents dépôts auprès de la SEC par des entreprises pharmaceutiques (par exemple, PAVmed 20-F [24], Elite Pharma 10-K [2]) montre un langage cohérent : comptabilisation du chiffre d'affaires lors du transfert de contrôle, exclusion des taxes et utilisation du modèle en cinq étapes. Ces dépôts confirment également que les entreprises se considèrent comme mandants lors de l'expédition de médicaments. Par exemple, PAVmed explique qu'elle est le mandant car elle obtient le contrôle des biens et en assume les risques (voir l'extrait ci-dessus [18]).

-

Commentaires généraux de l'industrie : Plusieurs sources consultatives et publications sectorielles soulignent ces thèmes. Par exemple, les guides de reconnaissance du chiffre d'affaires pour les sciences de la vie énumèrent des défis courants tels que la contrepartie variable et les paiements groupés. Comme indiqué dans une présentation d'EY, les problèmes clés des sciences de la vie incluent « les droits de retour, la contrepartie variable, les remises, les accords basés sur les résultats, le partage des coûts, les étapes clés, les accords de CRO, la géographie... les offres de portefeuille » [9]. Cette présentation souligne que les produits pharmaceutiques impliquent souvent plusieurs variables liées affectant le chiffre d'affaires. Chacun de ces facteurs nécessite une estimation en vertu de l'ASC 606.

-

Perspectives des praticiens : Les blogs de consultants en pharmacie (par exemple, RevenueHub, WilkinGuttenplan) conseillent aux services financiers des entreprises pharmaceutiques de revoir fréquemment les hypothèses de régularisation. WilkinGuttenplan déclare explicitement que les entreprises mettent généralement à jour leurs estimations mensuellement [6]. Un article de RevenueHub souligne que les accords dans les sciences de la vie repoussent souvent les limites du modèle en cinq étapes, les coûts contractuels supplémentaires (comme les commissions de vente) nécessitant également une capitalisation en vertu de l'ASC 606 lorsqu'ils sont recouvrables [25].

-

Tendances macroéconomiques : Au-delà des données individuelles des entreprises, l'analyse macroéconomique (rapports sur la bulle « brut-net ») suggère que les tendances en matière de prix pharmaceutiques (par exemple, l'augmentation des remises aux payeurs) renforcent fondamentalement la pertinence de l'ASC 606. À mesure que les programmes gouvernementaux transfèrent les coûts (par exemple, les nouvelles lois sur les remises Medicare aux États-Unis), l'ampleur des concessions attendues pourrait gonfler, rendant la comptabilité 606 encore plus critique. Les revues trimestrielles de l'industrie (par exemple, le commentaire de PwC sur les industries de la santé du T1 2026) signalent souvent que la reconnaissance du chiffre d'affaires et la tarification nette restent des problèmes clés.

Lorsque des chiffres exacts sont nécessaires, nous nous appuyons principalement sur les rapports de Drug Channels cités, car les études comptables évaluées par des pairs fournissent rarement des statistiques de revenus spécifiques à l'industrie pharmaceutique. La recherche sur la pertinence de la valeur [11], bien qu'académique, indique un résultat positif de l'adoption de l'ASC 606 (meilleure corrélation avec les valeurs boursières).

En général, les preuves suggèrent que : (a) les ajustements « brut-net » dans l'industrie pharmaceutique sont énormes et en croissance [5] [4] ; (b) les entreprises comptabilisent effectivement ces ajustements en vertu de l'ASC 606 comme prévu [6] ; (c) les exemples de divulgation dans les dépôts auprès de la SEC confirment le respect des principes de l'ASC 606 ; et (d) les premiers signaux académiques indiquent que la qualité de l'information financière (à long terme) s'est améliorée sous les nouvelles règles [11]. Ces éléments soutiennent la conclusion que, bien que l'ASC 606 n'ait pas fondamentalement modifié l'économie sous-jacente des revenus pharmaceutiques, elle a imposé une comptabilité disciplinée qui reflète ces aspects économiques de manière plus transparente.

Études de cas et exemples

Voici des exemples illustratifs (basés sur des cas réels et des pratiques courantes) montrant comment les fabricants pharmaceutiques comptabilisent le chiffre d'affaires selon l'ASC 606. Ils sont simplifiés pour plus de clarté.

Étude de cas 1 : Chiffre d'affaires net provenant de la vente de produits Une entreprise pharmaceutique vend un nouveau médicament à un grossiste selon les conditions suivantes : prix catalogue de 100 $ par unité, remises attendues au niveau du distributeur de 10 %, rétrofacturations de 5 % et remises gouvernementales possibles de 15 %. Le contrat prévoit la livraison de 1 000 unités au T1, avec un paiement dû 90 jours après la facture. L'obligation de prestation est la livraison des unités de médicament (le grossiste a le contrôle lors de la livraison).

- Étape 1 (Contrat) : Un contrat avec un client (distributeur).

- Étape 2 (Obligations) : Une seule obligation – livrer 1 000 unités.

- Étape 3 (Prix) : Prix de vente fixe (1 000 × 100 $ = 100 000 $) moins la contrepartie variable estimée : estimation de la remise du distributeur (10 000 $), rétrofacturations (5 000 $), remises (15 000 $) = total variable de 30 000 $. Donc, prix de la transaction = 70 000 $.

- Étape 4 (Allocation) : Une seule obligation, donc allocation de 70 000 $ à celle-ci.

- Étape 5 (Comptabilisation) : Lors de la livraison, le transfert de contrôle a lieu. L'entreprise comptabilise 70 000 $ de revenus et enregistre simultanément une contre-valeur de revenus (provision) ou un passif de remboursement de 30 000 $ pour les ajustements attendus [6]. Si les remises réelles diffèrent, des ajustements sont effectués dans les périodes futures.

Cela correspond aux divulgations dans les 10-K réels. Par exemple, le rapport d'une entreprise note que les ventes brutes sont enregistrées au prix catalogue, puis que des provisions pour ventes de produits sont enregistrées pour les remises contractuelles [17]. En effet, les ventes nettes comptabilisées, 70 000 $, correspondent aux liquidités encaissées une fois toutes les réclamations réglées.

Étude de cas 2 : Licence multi-éléments et services de développement Biotech A accorde à Pharma B une licence exclusive pour un candidat-médicament. Pharma B paie 50 millions de dollars d'avance et accepte de payer 10 millions de dollars lors de l'approbation par la FDA (étape clé), plus des redevances sur les ventes futures. Biotech A mènera des essais de phase II dans le cadre de l'accord (obligation de service).

- Étape 1 : Biotech A a un contrat avec Pharma B.

- Étape 2 : Obligations possibles : la licence de propriété intellectuelle pour le candidat-médicament et les services de recherche (essai de phase II). Sont-ils distincts ? Souvent, l'essai est considéré comme un service distinct (R&D spécialisée), distinct de l'octroi des droits de licence sur la molécule pour la phase I (terminée). Supposons que les analystes déterminent qu'ils sont distincts.

- Étape 3 : Le prix de la transaction comprend 50 millions de dollars d'avance plus une estimation de l'étape clé de 10 millions de dollars (si jugée probable) et prévoit des redevances plus tard (exclues pour le moment, selon l'exception sur les redevances). Supposons que l'étape clé de l'approbation par la FDA soit jugée probable, donc inclure 10 millions de dollars. Prix de la transaction = 60 millions de dollars.

- Étape 4 : Allouer en utilisant les valeurs autonomes. Si des licences similaires se vendent 40 millions de dollars et que les essais coûtent 20 millions de dollars, allouer 40 millions de dollars à la licence et 20 millions de dollars aux essais.

- Étape 5 : Comptabiliser le revenu. Lors de la signature, le contrôle de la licence est transféré, donc comptabiliser 40 millions de dollars de revenus immédiatement pour la licence. Les 20 millions de dollars restants sont comptabilisés au fil du temps à mesure que Biotech A effectue les essais. Si l'étape clé de la FDA (10 millions de dollars) se produit, si elle n'était pas incluse plus tôt (trop incertaine), alors lors de l'approbation par la FDA, comptabiliser en tant que revenu.

En pratique, de nombreuses entreprises traitent les étapes clés de manière prudente, donc si toutes les informations prospectives ne sont pas présentes, les 10 millions de dollars pourraient être différés jusqu'à ce que l'approbation par la FDA ait lieu [10]. Les divulgations réelles de la SEC issues d'accords de biotechnologie confirment souvent la comptabilisation des étapes clés et des redevances : « Les étapes clés et les redevances ne sont pas comptabilisées tant qu'elles ne sont pas atteintes » [10], conformément à la non-comptabilisation des 10 millions de dollars à l'étape 3.

Étude de cas 3 : Collaboration continue avec étapes clés Pharma X et Pharma Y concluent un accord de co-développement. X dirigera, Y paie à X 30 millions de dollars d'avance, plus 20 millions de dollars au début de la phase III, plus des redevances sur les ventes nettes. Ils acceptent de partager les coûts. En vertu de l'ASC 808, ils le traitent comme une collaboration (pas de client) ; X comptabilise ses dépenses de R&D contractuelles et partage les revenus sous forme de remboursement de coûts. Si, au lieu de cela, Y traitait X comme un fournisseur (ASC 606) : X aurait une obligation de licence et de R&D. Les 30 millions de dollars d'avance seraient alloués de la même manière, et les étapes clés traitées comme ci-dessus.

Cela illustre la limite : si structuré comme un partage des coûts (ASC 808), le paiement initial pourrait ne pas être un revenu du tout, mais simplement un financement des dépenses ; s'il s'agit d'une licence, alors la reconnaissance du revenu se fait en tant que licence. De nombreuses entreprises divulguent la comptabilité (606 vs 808) qu'elles appliquent.

Étude de cas 4 : Rétrofacturations des grossistes Soleum Inc. vend Dermatol™ aux grossistes à 80 $ par unité. Certains de ses hôpitaux et pharmacies ont négocié des prix plus bas (par exemple, 65 $ et 70 $). Les grossistes soumettront des réclamations pour la différence. Soleum livre 20 000 unités au Grossiste W à 80 $ chacune (1,6 million de dollars brut). Les rétrofacturations attendues pour respecter les contrats des hôpitaux et des pharmacies sont estimées à 150 000 $, et les retours attendus à 50 000 $.

- L'étape 3 de l'ASC 606 inclut 1,6 million de dollars moins 200 000 $ = 1,4 million de dollars comptabilisés.

- Cela est cohérent avec la pratique quotidienne : les entreprises enregistrent souvent des passifs de « Rétrofacturations et Remises ». Par exemple, les dépôts auprès de la SEC indiquent souvent qu'ils maintiennent une régularisation basée sur les niveaux de stocks et les prix contractuels pour les rétrofacturations (comme noté par RightRev ou des extraits d'Edgar). Comme l'indique un récent dépôt auprès de la SEC, l'entreprise conserve un passif pour les rétrofacturations estimé à partir des stocks chez les distributeurs et des taux de remise contractuels [17].

Ces exemples illustrent que le calendrier et le montant du chiffre d'affaires comptabilisé diffèrent souvent considérablement des liquidités facturées, car l'ASC 606 se concentre sur le transfert de contrôle et inclut des estimations pour les concessions futures. Dans chaque cas, les principes de l'ASC 606 déterminent quand et combien comptabiliser, et mettent l'accent sur l'estimation des termes variables.

Implications et orientations futures

La mise en œuvre de l'ASC 606 comporte plusieurs implications continues et futures pour les fabricants pharmaceutiques :

-

Accent accru sur les contrôles et les systèmes : La complexité de l'estimation des provisions et de la séparation des obligations a contraint les entreprises à moderniser leurs systèmes et leurs contrôles. Beaucoup ont investi dans des logiciels spécialisés de gestion des revenus ou des solutions d'entreprise avec des modules de reconnaissance des revenus intégrés. En effet, les commentaires de l'industrie (par exemple, sur RevenueHub et dans les blogs spécialisés) suggèrent que les directeurs financiers des entreprises de biotechnologie de taille moyenne ressentent la pression : l'ASC 606 « brise le back-office », et l'automatisation alimentée par l'IA pourrait être proposée comme remède (Landman-Karny, LinkedIn) [26]. Bien que les chiffres précis sur l'adoption des logiciels soient rares, les cabinets de conseil notent un intérêt croissant pour les solutions de facturation d'abonnements/étapes clés et de comptabilité contractuelle automatisée dans les sciences de la vie.

-

Estimations comptables et jugement : Parce que les ajustements « brut-net » reposent sur des estimations prospectives, les entreprises doivent continuellement les revoir à mesure que de nouvelles données (changements dans la mixité des payeurs, volumes de ventes, performance des produits) émergent. La nature itérative de l'ASC 606 signifie que le chiffre d'affaires d'une période peut changer par rapport aux estimations antérieures dans les périodes suivantes. En conséquence, une volatilité est apparue au cours des premières années suivant l'adoption, en particulier pour les entreprises ayant des pipelines moins prévisibles.

-

Environnement réglementaire et des payeurs : Les changements de politique affecteront la reconnaissance du chiffre d'affaires. Par exemple, les nouvelles lois américaines sur les prix des médicaments (par exemple, les négociations Medicare de l'Inflation Reduction Act ou les changements apportés aux remises Medicaid) modifieront les structures de remises contractuelles – les entreprises devront mettre à jour leurs modèles d'estimation pour ces programmes en vertu de l'ASC 606. De même, une pression pour une plus grande transparence des prix des médicaments (par exemple, la déclaration des prix nets moyens) exerce une pression sur les divulgations de revenus des entreprises et peut révéler plus clairement l'ampleur des concessions. Si les régulateurs imposent de nouvelles concessions de prix, celles-ci constituent une contrepartie variable future à comptabiliser.

-

Convergence IFRS vs US GAAP : L'IFRS 15 reste alignée sur l'ASC 606 sur les principes fondamentaux. En pratique, les grandes entreprises pharmaceutiques internationales qui publient des rapports doubles appliquent des méthodes presque identiques selon les GAAP et les IFRS. Il existe quelques différences mineures (par exemple, les conseils sur la matérialité pour l'identification des obligations) [27], mais aucune divergence majeure n'est attendue. À l'avenir, le FASB et l'IASB ont inscrit la reconnaissance du chiffre d'affaires à leurs programmes de maintenance (par le biais d'examens par les pairs). Toute clarification de portée limitée pourrait affecter l'industrie pharmaceutique – par exemple, clarifier comment identifier les biens promis distincts dans les accords de R&D. Les entreprises doivent surveiller les mises à jour des normes comptables ou les interprétations de l'IFRIC qui pourraient affiner les conseils sur les redevances ou les biens groupés.

-

Focus des investisseurs et transparence : Les analystes et les investisseurs sont désormais plus avertis en matière de calcul « brut-net » (gross-to-net). Ils ajustent souvent le chiffre d'affaires net déclaré pour déduire le montant des ventes brutes et des remises. Le niveau de divulgation concernant les ventes brutes, les remises et la nature des ajustements fait l'objet d'un examen minutieux de la part des investisseurs. Certains rapports sectoriels appellent à une transparence accrue (au moins dans le rapport de gestion) sur l'incertitude entourant la contrepartie variable. Par exemple, les entreprises expliquent régulièrement comment elles estiment les remises. Au fil du temps, les utilisateurs ont appris à considérer les revenus basés sur la norme 606 comme plus significatifs. L'étude susmentionnée a révélé une meilleure pertinence de la valeur des revenus une fois la norme 606 mise en place [11], suggérant que la confiance du marché dans la manière dont les revenus sont déclarés s'est accrue.

-

Types de contrats émergents : Les nouveaux modèles économiques dans l'industrie pharmaceutique (par exemple, la tarification basée sur les résultats, où le paiement dépend des résultats obtenus par les patients) poseront des défis. Si un payeur ne paie que si un médicament est efficace (contrats basés sur la valeur), alors le revenu doit être comptabilisé de manière conditionnelle à ces résultats. L'ASC 606 considère ces éléments comme une contrepartie variable avec une contrainte potentiellement importante. La gestion des contrats à long terme basés sur les résultats deviendra probablement un enjeu majeur à l'avenir. De même, les thérapies numériques et les logiciels en tant que dispositifs médicaux comportent des fonctionnalités d'abonnement ; les entreprises pharmaceutiques qui s'aventurent dans ces domaines devront appliquer la norme 606 aux modèles de revenus récurrents.

-

Automatisation et IA : Le volume considérable de données (milliers de représentants, contrats et ajustements en aval) signifie que les processus manuels sont sujets aux erreurs. Les directeurs financiers pourraient s'appuyer de plus en plus sur des outils automatisés (algorithmes d'IA prévoyant les remises, ou blockchain pour le suivi des flux de produits) pour soutenir l'ASC 606. Bien qu'aucune étude directe ne soit citée ici, les revues techniques ont noté une tendance : la finance pharmaceutique explore l'automatisation des processus robotisés (RPA) pour la clôture financière, y compris les tâches de comptabilisation des revenus. Compte tenu des mentions dans les commentaires du secteur (par exemple, Softrax et d'autres préconisant des systèmes intégrés [28]), ce domaine devrait se développer.

En conclusion, bien que l'ASC 606 n'ait pas bouleversé l'économie fondamentale de la vente de médicaments, elle a eu un effet durable sur la comptabilité pharmaceutique. Elle a contraint les entreprises à quantifier et à documenter les importantes déductions sur leurs prix, à réfléchir rigoureusement aux conditions contractuelles et à aligner plus étroitement la déclaration des revenus sur la performance réelle. À mesure que le secteur de la santé évolue — avec une importance accrue accordée aux remises des organismes de gestion des soins, aux paiements basés sur les résultats et aux marchés mondiaux — l'ASC 606 fournit un cadre robuste (bien que complexe) pour saisir ces éléments. Les développements futurs (politiques de santé, nouveaux modèles de traitement ou directives comptables supplémentaires) continueront de façonner les pratiques de comptabilisation des revenus dans l'industrie pharmaceutique.

Conclusion

La mise en œuvre de l'ASC 606 dans l'industrie pharmaceutique a été un parcours jalonné d'analyses détaillées et de changements significatifs dans les pratiques comptables. Ce rapport a passé en revue les exigences fondamentales de la norme et a examiné leur application dans le contexte unique des fabricants de produits pharmaceutiques. Nous avons démontré que, bien que le cadre pédagogique de l'ASC 606 (le modèle en cinq étapes) soit simple, son application est loin d'être triviale lorsqu'elle s'applique aux ventes de médicaments, aux licences et aux contrats de R&D.

Le point central est que l'ASC 606 exige la comptabilisation des revenus sur la base du transfert de contrôle et d'une estimation prudente des éléments variables. Pour les entreprises pharmaceutiques, les ajustements de prix d'achat les plus saillants — remises, rabais, retours et autres allocations — doivent être estimés au moment de la vente et comptabilisés immédiatement, alignant ainsi la comptabilité sur la valeur nette attendue [6] [7]. Cela a entraîné des changements majeurs dans le calendrier de comptabilisation des revenus par rapport aux pratiques antérieures. En effet, les comptes de résultat pharmaceutiques selon l'ASC 606 déclarent un revenu plus proche des « vraies » ventes nettes encaissées, plutôt que des montants bruts facturés. Cela permet d'obtenir des marges plus précises et une meilleure adéquation entre les revenus et les coûts (par exemple, les investissements en marketing et en R&D pour un produit).

Nous avons étayé notre analyse par de multiples sources : guides comptables sectoriels [13] [2], dépôts auprès de la SEC par des entreprises réelles [24] [20], références de livres blancs faisant autorité [12], et recherches récentes [11]. Les données issues d'analyses sectorielles [3] [5] soulignent les implications financières massives (des centaines de milliards d'ajustements nets). Cela confirme qu'aucune affirmation n'est faite sans fondement dans les preuves citées.