Houseblend Article

Comptabilité de couverture ASC 815 dans NetSuite : Règles et divulgations

Examinez les mécanismes de la comptabilité de couverture ASC 815 dans NetSuite. Ce guide explique les couvertures de juste valeur, de flux de trésorerie et d'investissement net, les dérivés et les règles du FASB.

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Règles et mécanismes de comptabilité de couverture ASC 815

- 04Comptabilité de couverture sous NetSuite

- 05Perspectives mondiales : IFRS 9 vs ASC 815

- 06Données et preuves sur les pratiques de couverture

- 07Mise en œuvre de NetSuite : Processus et reporting

- 08Implications et orientations futures

- 09Conclusion

Résumé analytique

La comptabilité de couverture selon l' ASC 815 est essentielle pour les entreprises qui utilisent des produits dérivés pour gérer leur risque financier, car elle aligne la comptabilisation des dérivés sur les aspects économiques de la gestion des risques. L'ASC 815 (anciennement SFAS 133) exige que tous les instruments dérivés soient inscrits au bilan à leur juste valeur [1]. Elle autorise un traitement comptable de couverture spécial lorsque certains critères stricts sont remplis, atténuant ainsi la volatilité du compte de résultat qui résulterait autrement de l'évaluation des dérivés à la valeur de marché à chaque période. L'ASC 815 reconnaît trois principaux types de couverture – couvertures de juste valeur, couvertures de flux de trésorerie et couvertures d'investissements nets – chacun ayant son propre modèle comptable [2] [3]. Par exemple, dans le cadre d'une couverture de juste valeur admissible, le gain ou la perte du dérivé ainsi que la variation compensatoire de la juste valeur de l'élément couvert sont enregistrés dans les résultats de la période en cours [4] [3]. En revanche, les couvertures de flux de trésorerie diffèrent la partie efficace du gain ou de la perte d'un dérivé dans les Autres éléments du résultat global (OCI) et ne la reclassent dans les résultats que lorsque les flux de trésorerie de l'élément couvert affectent les résultats [5] [6]. Les couvertures d'investissements nets dans des opérations étrangères placent de la même manière les gains/pertes sur dérivés dans l'OCI (en tant que partie de l'ajustement de conversion) jusqu'à ce que l'investissement soit vendu [7] [8]. Des informations détaillées sont requises en vertu de l'ASC 815 pour expliquer les stratégies de couverture d'une entreprise, les risques couverts, les volumes notionnels, les justes valeurs et les montants comptabilisés dans l'OCI et les résultats [8].

La mise en œuvre de la comptabilité de couverture ASC 815 dans Oracle NetSuite – un ERP cloud de premier plan – repose généralement sur la comptabilité multi-livres de NetSuite et les intégrations de gestion de trésorerie, car les fonctions financières principales de NetSuite ne disposent pas d'un « module de couverture » intégré. La capacité multi-livres de NetSuite OneWorld permet de gérer parallèlement les PCGR (GAAP) et les grands livres statutaires ou IFRS, permettant des traitements comptables différents pour les mêmes transactions [9]. Par exemple, NetSuite autorise un livre secondaire « à ajustement uniquement » afin que les écritures de couverture (qui peuvent être des ajustements au grand livre PCGR principal) puissent être maintenues sans dupliquer toutes les données primaires [9]. Cela permet aux utilisateurs de suivre, par exemple, les résultats selon les PCGR locaux et les écritures de couverture conformes aux normes IAS côte à côte. NetSuite offre également des fonctionnalités multi-devises robustes et des outils de réévaluation des devises étrangères (y compris une réévaluation distincte pour chaque livre comptable) pour prendre en charge la comptabilité requise pour les couvertures de change [10] [11]. En pratique, les entreprises intègrent souvent NetSuite avec des SuiteApps spécialisées dans la gestion de trésorerie/couverture telles qu'InTreaX (IBSFINtech) ou OneKloudX Hedge Management pour automatiser les flux de travail de couverture complexes. Ces solutions fournissent un suivi structuré des couvertures, la gestion des contrats, ainsi que l'enregistrement et le reporting automatisés des couvertures de matières premières et de change au sein de NetSuite (Source: onekloudx.com.au) [12]. Dans l'ensemble, les fonctionnalités de trésorerie de NetSuite (et les intégrations tierces) peuvent capturer les transactions de couverture de la saisie des commandes jusqu'au règlement et automatiser le rapprochement des écritures de couverture, tandis que les outils de reporting de NetSuite peuvent générer les informations requises (Source: onekloudx.com.au) [8].

Compte tenu de la complexité de l'ASC 815, les entreprises doivent documenter soigneusement les désignations de couverture initiales (y compris les objectifs de gestion des risques et les mappages instrument-élément) et effectuer des tests d'efficacité continus. Les PCGR américains imposent un critère d'efficacité strict (généralement un chevauchement de 80 à 125 % entre la variation de la couverture et la variation de l'exposition) et exigent des évaluations d'efficacité prospectives et rétrospectives [13] [14]. En revanche, le modèle de couverture de la norme IFRS 9 (souvent mis en œuvre dans NetSuite pour le reporting IFRS) utilise un test de « relation économique » fondé sur des principes et permet des tests plus simples axés sur l'avenir, sans bande rigide de 80 à 125 % [13] [14]. Les différences entre ces modèles ont des implications pratiques pour un utilisateur de NetSuite : par exemple, les IFRS autorisent le « rééquilibrage » du ratio de couverture sans désignation [14], alors qu'en vertu de l'ASC 815, tout changement significatif peut forcer une nouvelle désignation.

En résumé, la comptabilité de couverture ASC 815 dans NetSuite nécessite de combiner les fonctionnalités comptables et monétaires de NetSuite avec des processus disciplinés (et souvent des SuiteApps) pour prendre en charge l'évaluation, la désignation et la divulgation des dérivés. Ce rapport fournit une analyse approfondie des règles de comptabilité de couverture ASC 815 (avec des comparaisons avec les IFRS le cas échéant), discute des moyens de mettre en œuvre ces règles à l'aide des systèmes NetSuite, examine l'utilisation réelle et des études de cas, et passe en revue l'évolution du paysage comptable (y compris les projets FASB et amendements IFRS à venir. Toutes les conclusions sont étayées par des sources faisant autorité, notamment les déclarations du FASB, les analyses de Deloitte/KPMG et les dépôts auprès de la SEC.

Introduction et contexte

Les dérivés – contrats dont la valeur est dérivée d'un ou plusieurs actifs sous-jacents ou facteurs de risque – sont omniprésents dans la finance moderne. Les entreprises utilisent couramment des contrats à terme, des options et des swaps pour couvrir les expositions aux taux d'intérêt, aux devises étrangères, aux prix des matières premières et à d'autres risques de marché [15] [16]. Sans comptabilité spéciale, chaque dérivé serait réévalué à sa juste valeur dans les profits ou pertes à chaque période, créant une volatilité qui ne reflète pas l'économie de l'entreprise sous-jacente. La comptabilité de couverture (selon les PCGR américains ASC 815) permet aux entreprises de faire correspondre le moment de la comptabilisation des gains/pertes sur un instrument de couverture avec les effets de l'élément couvert [3] [4]. L'objectif directeur est de « faire correspondre le moment de la comptabilisation dans le compte de résultat des effets de l'instrument de couverture avec le moment de la comptabilisation du risque couvert » [17]. Lorsqu'elle est appliquée correctement, la comptabilité de couverture réduit les fluctuations « théoriques » du compte de résultat dues uniquement à l'évaluation à la valeur de marché, alignant les résultats comptables sur la véritable stratégie de gestion des risques d'une entreprise [17] [1].

L'ASC 815, Dérivés et couverture, a codifié la déclaration historique du FASB (SFAS 133, publiée en 1998) et les clarifications ultérieures [3] [7]. Elle exige que chaque dérivé soit comptabilisé au bilan à sa juste valeur [1]. Un dérivé peut ensuite être désigné comme couverture, si et seulement si, dès le début, l'entité documente formellement la relation de couverture – en identifiant l'instrument de couverture, l'élément ou la transaction couvert(e) (et le risque), et la manière dont l'efficacité sera évaluée [18]. Une fois désigné, le dérivé est comptabilisé selon l'un des trois modèles de couverture de l'ASC 815 :

-

Couvertures de juste valeur : Elles couvrent les variations de la juste valeur d'un actif, d'un passif ou d'un engagement ferme comptabilisé (par exemple, un prêt à taux fixe existant). En vertu de l'ASC 815, les couvertures de juste valeur admissibles exigent que le gain ou la perte du dérivé soit enregistré dans les résultats parallèlement à un ajustement compensatoire de la valeur comptable de l'élément couvert [4] [5]. En pratique, tant le dérivé que l'élément couvert sont évalués à la valeur de marché pour le risque couvert ; toute inefficacité apparaît dans les résultats.

-

Couvertures de flux de trésorerie : Elles couvrent la variabilité des flux de trésorerie futurs des transactions prévues (par exemple, les achats/ventes attendus ou les intérêts de dettes à taux variable). Une couverture de flux de trésorerie réussie est comptabilisée en différant le gain ou la perte efficace du dérivé dans les Autres éléments du résultat global accumulés (AOCI) jusqu'à ce que la transaction couverte affecte les bénéfices. Le montant différé est ensuite reclassé dans les résultats au cours de la même période et sur la même ligne du compte de résultat que l'élément couvert. L'ASC 815 traite uniquement la partie inefficace d'une couverture de flux de trésorerie comme un gain/perte immédiat(e) dans le compte de résultat [5] [7].

-

Couvertures d'investissements nets : Elles couvrent l'exposition au risque de change d'un investissement net dans une opération étrangère. L'ASC 815 exige que les gains ou pertes sur l'instrument de couverture (y compris certaines dettes en devises étrangères non dérivées) soient déclarés dans l'OCI (dans l'ajustement de conversion cumulé) jusqu'à ce que l'investissement étranger soit vendu, moment auquel les gains sont « recyclés » dans les résultats [7] [19].

Tout dérivé non désigné (ou échouant aux tests d'efficacité) est un dérivé autonome, et toutes les variations périodiques de juste valeur vont directement au compte de résultat [20] [17].

Les implications comptables de ces trois modèles sont mieux illustrées par un exemple. Dans une couverture de juste valeur, si une entreprise conclut un swap de taux d'intérêt fixant un prêt à taux variable, le compte de résultat de chaque période inclura le gain de réévaluation à la valeur de marché du swap et l'ajustement de juste valeur correspondant du prêt – ce qui devrait idéalement entraîner un impact net proche de zéro si la couverture est totalement efficace [4] [5]. Dans une couverture de flux de trésorerie, une partie du gain de réévaluation du swap est conservée dans l'AOCI jusqu'à ce que le paiement d'intérêts prévu ait lieu ; ensuite, ce gain est libéré pour compenser la charge d'intérêts réelle du prêt dans le compte de résultat [5] [21]. Starbucks, par exemple, divulgue exactement cela : les gains sur les couvertures de flux de trésorerie sont enregistrés dans l'OCI et ensuite reclassés dans les résultats « sur la même ligne que l'élément couvert sous-jacent » lorsqu'ils sont réalisés [5]. En revanche, pour les couvertures d'investissements nets, Starbucks enregistre le gain/perte du swap dans l'OCI (ajustement de conversion) et ne le déplace vers les charges d'intérêts (et les résultats) que si l'opération étrangère est vendue [7] [8].

Les directives concernant ce qui peut être couvert et la manière de le faire sont strictes dans l'ASC 815. Les éléments couverts éligibles (les « expositions ») comprennent les actifs ou passifs comptabilisés, les transactions prévues en devises étrangères, les engagements fermes ou les expositions aux taux d'intérêt [15] [22]. La relation de couverture doit être « hautement efficace », ce qui signifie que les gains et pertes du dérivé doivent compenser le risque couvert d'une manière se situant dans une fourchette spécifique (généralement de 80 à 125 % en ampleur) [13]. Les entreprises doivent effectuer des tests d'efficacité documentés au moment de la mise en place de la couverture et au moins à chaque période de reporting [13] [18]. La documentation de couverture précise également comment mesurer toute inefficacité et comment les ratios de couverture seront maintenus en cas de modification des conditions. En pratique, les couvertures fréquentes (en particulier celles conclues à des moments ou pour des montants différents) peuvent nécessiter un « rééquilibrage » constant des ratios de couverture, voire une désignation et une re-désignation, comme discuté ci-dessous [14].

Informations à fournir. L'ASC 815 impose des informations qualitatives et quantitatives détaillées afin que les utilisateurs comprennent les activités de couverture (et les dérivés hors couverture) d'une entreprise [8]. Les entreprises doivent expliquer les objectifs et stratégies de leurs couvertures (par exemple : « Nous utilisons des swaps pour couvrir la variabilité des taux d'intérêt de notre dette » ou « Nous couvrons des revenus prévus en devises étrangères ») [8]. Elles listent les types d'instruments utilisés (forwards, swaps, etc.), les montants notionnels et les échéances. Les justes valeurs des dérivés (et des couvertures éligibles) par type doivent être présentées, et les gains/pertes sur les couvertures doivent être tabulés par classification (résultat net vs AOCI) [8]. De manière critique, l'ASC 815 exige la divulgation des montants reclassés de l'AOCI vers le résultat net à chaque période (et les rubriques correspondantes du compte de résultat), ainsi que les échanges dans l'AOCI liés aux couvertures abandonnées ou aux changements de stratégie [8] [5]. Par exemple, le 10-K de Wal-Mart indique explicitement les montants attendus à reclasser de l'AOCI au cours des 12 prochains mois (lorsqu'ils sont significatifs) [23]. De plus, les entreprises doivent noter toute condition liée au risque de crédit (comme les garanties ou la compensation) dans leurs dérivés [8]. En bref, les informations à fournir selon l'ASC 815 sont conçues pour « offrir aux utilisateurs des états financiers une meilleure compréhension de : (a) comment et pourquoi une entité utilise des instruments dérivés, (b) comment l'entité comptabilise les instruments dérivés et les éléments couverts associés, et (c) comment les instruments dérivés et les éléments couverts associés affectent la situation financière, la performance financière et les flux de trésorerie d'une entité » [8].

ASC 815 vs. IFRS 9. Bien que ce rapport se concentre sur les PCGR des États-Unis (US GAAP), la comptabilité de couverture a également évolué selon les normes IFRS (remplaçant IAS 39 par IFRS 9 en 2018). Les logiciels commerciaux comme NetSuite doivent souvent prendre en charge les deux régimes pour les entreprises mondiales. Notamment, le modèle de couverture d'IFRS 9 est davantage fondé sur des principes que l'ASC 815. IFRS 9 permet une vision plus large de l'efficacité (exigeant seulement qu'une « relation économique » avec un risque de crédit limité existe) et permet des ajustements dans les ratios de couverture (« rééquilibrage ») sans désignation [13] [14]. L'ASC 815, en revanche, exige un test strict de 80 à 125 % à la fois prospectivement et rétrospectivement [13] et force généralement une nouvelle désignation si le ratio de couverture ou les conditions de l'instrument changent de manière significative [14]. IFRS 9 ne reclasse au compte de résultat que le montant de l'inefficacité au-delà d'un seuil minimal [24], tandis que l'ASC 815 fait passer toutes les variations de juste valeur de la partie efficace du dérivé par l'AOCI et reconnaît immédiatement toute insuffisance (inefficacité) dans le résultat net courant [24] [25]. Les différences clés – présentées dans le Tableau 2 ci-dessous – signifient qu'une entreprise couvrant selon IFRS 9 pourrait satisfaire aux critères de comptabilité de couverture alors que la même couverture échouerait aux tests de l'ASC 815, et vice versa. L'approche multi-livres de NetSuite exploite souvent ces connaissances pour gérer des grands livres parallèles GAAP et IFRS, en appliquant chaque ensemble de règles selon les besoins [9] [13].

Règles et mécanismes de comptabilité de couverture ASC 815

Définition et champ d'application des dérivés

L'ASC 815 commence par définir ce qui constitue un dérivé et quelles expositions peuvent être couvertes. Un dérivé selon l'ASC 815 est un contrat (y compris les dérivés incorporés) présentant toutes les caractéristiques suivantes : (1) sa valeur change en réponse à un sous-jacent (par exemple, taux de change, taux d'intérêt, prix des matières premières, etc.) ; (2) il nécessite peu ou pas d'investissement net initial ; et (3) il est réglé à une date future [1] [15]. Les exemples incluent les contrats à terme sur devises (forwards), les swaps de taux d'intérêt, les contrats à terme (futures), les options sur matières premières, etc. Certains contrats qui transfèrent le risque mais ne sont pas « libres d'être résiliés » (comme les bons de commande normaux ou les exceptions « achat normal et vente normale ») peuvent être exclus de la classification en tant que dérivé. Par exemple, le contrat d'une entreprise pour acheter des stocks au comptant n'est généralement pas un dérivé, pas plus que le risque incorporé dans un prêt avec un paiement fixe unique.

Le champ d'application de l'ASC 815 couvre largement les dérivés financiers, y compris ceux incorporés dans des contrats plus larges, mais exclut les dérivés sur des éléments non financiers, sauf dans de rares cas (par exemple, les contrats à terme sur ventes de matières premières peuvent être exclus s'il s'agit d'un contrat de différence). Les instruments financiers non dérivés ne peuvent généralement pas être désignés comme couvertures selon l'ASC 815, à l'exception des investissements en dette ou en dette multi-devises (qui peuvent être couverts par des dérivés selon les dispositions spéciales de l'ASC 815). L'ASC 815 ne s'applique pas aux swaps de devises étrangères en consolidation au-delà de ceux liés aux investissements nets, ni aux garanties de dette (ASC 460, et non 815).

Désignation de couverture et relations éligibles

Pour appliquer la comptabilité de couverture, une entreprise doit formellement désigner une relation de couverture au moment de sa mise en place. La désignation doit identifier :

- L'instrument de couverture spécifique (dérivé ou non dérivé éligible, décrit par type et conditions).

- L'élément ou la transaction couvert(e) (qui peut être un actif/passif comptabilisé, une transaction prévue ou un investissement net dans une filiale étrangère).

- La nature du risque couvert (par exemple, risque de taux d'intérêt, risque de change, risque de prix des matières premières).

- La méthode de mesure de l'efficacité de la couverture (procédures de test).

Seuls les instruments spécifiquement désignés agissant pour couvrir des expositions spécifiquement désignées sont éligibles. Par exemple, un contrat à terme (forward) pourrait être désigné pour couvrir les flux de trésorerie en devises étrangères d'une facture de vente prévue, ou un swap de taux d'intérêt pourrait être désigné pour couvrir un engagement ferme d'émettre une dette à taux fixe. L'élément couvert dans les couvertures de flux de trésorerie peut même être une partie d'une ligne (par exemple, 50 % des achats prévus) si le risque est identifiable. Selon IFRS 9, il est devenu explicite que même des composantes d'éléments non financiers (« extras ») peuvent être couvertes si elles sont séparément identifiables et mesurables [26] ; l'ASC 815 est plus restrictive, exigeant généralement un élément entier ou un engagement à prix fixe (bien qu'il existe certains champs de contrats PO/S).

Les éléments couverts éligibles selon l'ASC 815 comprennent :

- Couvertures de juste valeur : couvertures des variations de la juste valeur d'un actif comptabilisé, d'un passif comptabilisé ou d'un engagement ferme non comptabilisé (à l'exclusion des engagements fermes en devises étrangères). Par exemple, couvrir l'exposition aux taux d'intérêt d'un prêt hypothécaire à taux fixe avec un swap de taux d'intérêt est éligible [27].

- Couvertures de flux de trésorerie : couvertures de l'exposition à la variabilité des flux de trésorerie d'un actif/passif comptabilisé ou d'une transaction prévue. Cela inclut les ventes ou achats prévus, les paiements d'intérêts prévus (par exemple, sur une dette à taux variable) et les prévisions libellées en devises étrangères [28]. Selon Starbucks, les paiements de redevances prévus ou les achats de stocks en devise étrangère peuvent être couverts avec des contrats à terme (forwards) [29].

- Couvertures d'investissement net : couvertures de l'exposition au risque de change d'un investissement net dans une opération étrangère (une filiale ou une succursale dont les résultats sont consolidés). L'ASC 815 permet aux dérivés (ou aux dettes en devises étrangères éligibles) de couvrir le risque de conversion de devises dans les actifs nets consolidés [7].

Certains éléments, tels que le risque de variation des prix spot futurs des matières premières pour les stocks invendus, ne sont généralement pas couverts selon l'ASC 815 à moins qu'ils ne créent une écriture compensatoire dans le résultat net. (IAS 39 avait des règles similaires.)

Efficacité de la couverture et tests

Une fois qu'un dérivé est désigné, l'ASC 815 impose des tests d'efficacité stricts pour s'assurer que la couverture est « hautement efficace » pour compenser le risque désigné. Pour les couvertures de juste valeur et de flux de trésorerie, les US GAAP exigent à la fois un test prospectif (au moment de la mise en place et au moins trimestriellement par la suite) et un test rétrospectif (comparant les résultats cumulés) [13]. Le critère principal est que la couverture doit être attendue comme efficace dans une fourchette de 80 % à 125 % (la règle dite de la « ligne claire ») [13]. Le test rétrospectif vérifie si les résultats réels se situent dans cette bande ; sinon, l'entreprise peut devoir ajuster la couverture ou la désigner. Les US GAAP ne permettent pas de « rééquilibrage » – modifier le ratio de couverture ou les conditions – sans re-désignation, sauf dans des cas extrêmement limités (les exceptions de « raccourci » ou de « référence critique ») [14]. Si des changements surviennent (par exemple, l'ajout d'unités supplémentaires du dérivé), l'entité peut devoir mettre fin à l'ancienne couverture et commencer une nouvelle désignation de couverture.

L'ASC 815 fournit une « méthode de raccourci » et une « méthode de correspondance des conditions critiques » qui peuvent simplifier les tests dans des conditions très strictes (par exemple, notionnels et timing identiques). Si ces raccourcis s'appliquent, les couvertures sont présumées parfaitement efficaces et aucune réponse de test quantitatif n'est nécessaire. Sinon, les entreprises utilisent généralement des analyses de régression ou de variance pour tester la bande de 80–125 %.

En revanche, IFRS 9 n'impose pas la bande de 80–125 % ni n'exige de test rétrospectif quantitatif [13]. Au lieu de cela, elle se concentre sur l'existence d'une « relation économique » et sur le fait que le risque de crédit ne domine pas [13]. IFRS 9 permet aux entités de rééquilibrer les ratios (c'est-à-dire d'ajuster le ratio de couverture pour correspondre exactement aux expositions sans désignation) si les objectifs restent les mêmes [14]. Ces différences signifient qu'une couverture pourrait être éligible selon IFRS mais échouer selon les US GAAP (ou vice versa). Par exemple, l'approche plus libre d'IFRS permet des couvertures de composantes de risque (comme la composante spot d'un forward) ou de transactions agrégées, alors que l'ASC 815 ne permet généralement pas de couvrir séparément une composante à moins que cela ne soit explicitement autorisé [26].

L'ASC 815 interdit également explicitement la désignation volontaire si la couverture répond toujours à l'objectif de risque [30] (sauf dans des cas très restreints). En pratique, la modification de toute condition critique de la couverture (par exemple, résiliation anticipée du dérivé, ou modification du montant en dollars de l'élément couvert) peut forcer la désignation. Une fois qu'une couverture est désignée, les variations ultérieures de la valeur du dérivé doivent impacter le résultat net (et non l'AOCI), et si cela est toujours souhaité, l'entité désignerait une nouvelle relation de couverture. L'arrêt de la comptabilité de couverture (et sa raison) doit également être divulgué.

Écritures de comptabilité de couverture

Lorsqu'une couverture est éligible, l'ASC 815 dicte les écritures comptables. Le tableau 1 ci-dessous résume l'impact comptable de chaque type de couverture selon l'ASC 815 :

Tableau 1 : Modèles de comptabilité de couverture selon l'ASC 815

| Type de couverture | Risque couvert (Exemples) | Comptabilité du dérivé (ASC) | Comptabilité de l'élément couvert (ASC) | Impact sur le compte de résultat |

|---|

| Couverture de juste valeur | Variations de la juste valeur d'un actif/passif à taux fixe ou d'un engagement ferme (par exemple, prêt à taux fixe ou contrat en attente) [27]. | Dérivé comptabilisé à sa juste valeur à chaque période ; les variations de juste valeur sont comptabilisées en résultat [4] [5]. | Ajustement de la valeur comptable de l'élément couvert pour la part de variation de juste valeur attribuable au risque couvert ; comptabilisation de cet ajustement en résultat [4] [5]. | Le gain/perte de juste valeur du dérivé et l'ajustement de juste valeur de l'élément couvert sont tous deux présentés sur la même ligne de l'état des résultats [4] [5]. | | Couverture de flux de trésorerie | Variabilité des flux de trésorerie futurs d'un actif/passif comptabilisé ou d'une transaction prévue en raison d'un risque spécifique (par exemple, achat prévu, taux d'intérêt variable, ventes en devises étrangères) [28]. | Dérivé comptabilisé à sa juste valeur à chaque période ; la part efficace des variations est différée dans les autres éléments du résultat global (OCI) [5]. La part inefficace (en cas de sur/sous-couverture) est comptabilisée immédiatement en résultat [5]. | Aucun changement dans la valeur comptable de l'élément couvert. Les résultats de couverture sont accumulés dans les autres éléments du résultat global cumulés (AOCI) et reclassés en résultat au cours des mêmes périodes et sur la même ligne de l'état des résultats que l'impact des flux de trésorerie couverts [5]. | Les gains/pertes de couverture efficaces sont initialement comptabilisés dans l'OCI [5], puis reclassés en résultat lorsque l'élément couvert affecte le résultat (même ligne que l'élément couvert). Les pertes/gains de couverture inefficaces impactent immédiatement le résultat. | | Couverture d'investissement net | Exposition au risque de change sur un investissement net dans une entité étrangère [7]. | Dérivé (ou dette éligible) à sa juste valeur ; gain/perte comptabilisé dans l'OCI (compte de conversion cumulé) [7]. | Aucun ajustement comptable de l'actif net couvert dans les livres de la société mère (il est capturé dans la réserve de conversion des devises). | Gain/perte de l'instrument de couverture comptabilisé dans l'OCI (ajustement de conversion) ; aucun impact sur le résultat jusqu'à la vente de l'investissement étranger, moment auquel les gains/pertes cumulés dans l'AOCI sont reclassés en résultat [7] [19]. |

Chacun des traitements ci-dessus est illustré par des exemples dans la pratique. Par exemple, Starbucks note dans son rapport 10-K que pour les couvertures de flux de trésorerie, « le gain ou la perte du dérivé est présenté comme une composante de l'OCI... et reclassé en résultat net lorsque l'exposition couverte affecte le résultat net, sur la même ligne que l'élément couvert sous-jacent » [5]. C'est la définition même de l'ASC 815 : bloquer l'avantage des flux de trésorerie dans l'OCI, puis le libérer. De même, Starbucks explique que dans une couverture de juste valeur, « les variations de juste valeur de l'instrument dérivé et les variations compensatoires de juste valeur de l'élément couvert sous-jacent... sont enregistrées dans les revenus d'intérêts et autres, nets, ou dans les charges d'intérêts » [5]. En d'autres termes, le swap et le prêt couvert impactent tous deux les charges d'intérêts.

À l'inverse, tout dérivé non désigné (ou disqualifié) est considéré comme « de transaction » ou détenu à des fins de transaction : ses variations de juste valeur impactent immédiatement le résultat. De nombreuses publications et politiques d'entreprises, comme celles de Wal-Mart, soulignent ce point : les dérivés ne répondant pas aux critères de couverture voient tout leur impact sur le résultat comptabilisé à chaque période [31]. La comptabilité de couverture se contente de différer et de synchroniser les effets de ces variations.

Désignation et documentation de la couverture

Dès l'initiation de la couverture, l'ASC 815 exige une documentation détaillée. L'entité doit articuler son objectif et sa stratégie de gestion des risques, identifier l'instrument de couverture et le risque/élément couvert, et préciser comment l'efficacité sera mesurée. Cette documentation établit le « risque couvert » et la « méthode d'évaluation » de l'efficacité [18]. L'efficacité de la couverture peut être évaluée par des méthodes statistiques, de régression ou par analyse qualitative, mais doit être établie de manière prospective (et, selon les PCGR, rétrospective) [13] [18].

Par exemple, une entreprise pourrait documenter qu'elle couvre le risque de taux d'intérêt d'une dette à taux fixe de 100 millions de dollars en concluant un swap de taux d'intérêt de 5 ans pour un montant notionnel identique de 100 millions de dollars. Elle préciserait que l'efficacité sera testée par la variation des valeurs nominales à taux fixe ou de la valeur actuelle (VA) au fil du temps. Si le swap présentait des montants notionnels dépareillés, la documentation indiquerait le ratio de couverture (par exemple, 90 M$ de swap contre 100 M$ de dette) pour permettre une couverture partielle. La norme IFRS 9 offre désormais plus de flexibilité sur le ratio de couverture, mais l'ASC 815 exige strictement que le ratio soit « verrouillé » dès l'origine et testé.

L'ASC 815 exige également de documenter la méthode de mesure de toute inefficacité. Selon les PCGR, l'inefficacité est automatiquement comptabilisée en résultat (pour les couvertures de juste valeur, elle y est implicitement présente ; pour les couvertures de flux de trésorerie, il s'agit de la part non capturée dans l'OCI) [6]. L'entité peut choisir des méthodes (« méthode coût-risque de crédit », « méthode des dérivés hypothétiques », etc.) qui s'alignent sur sa gestion des risques. Une fois la relation de couverture désignée, elle doit rester cohérente avec ce qui a été documenté, à moins d'être entièrement dé-désignée.

Comptabilité de couverture sous NetSuite

Moteur financier et comptabilité multi-livres de NetSuite

Oracle NetSuite est un ERP cloud largement utilisé qui répond aux besoins financiers mondiaux. En termes de fonctionnalités de base, NetSuite offre un support multi-devises, un grand livre semblable à un tableur et des fonctionnalités telles que la réévaluation des devises étrangères [10]. Cependant, les modules principaux de NetSuite n'incluent pas de sous-module dédié à la comptabilité de couverture. Au lieu de cela, les entreprises exploitent généralement la comptabilité multi-livres et les points d'intégration de NetSuite pour répondre aux exigences de l'ASC 815.

Comptabilité multi-livres

Les comptes NetSuite OneWorld (pour une utilisation multi-filiales) peuvent activer la comptabilité multi-livres, qui permet la création de plusieurs « livres comptables ». Chaque livre peut avoir sa propre devise de base, son propre plan comptable et ses propres règles comptables [9]. Il est important de noter que le multi-livres dans NetSuite peut maintenir des grands livres parallèles – par exemple, un livre peut mettre en œuvre les PCGR (GAAP) et un autre les normes IFRS. La comptabilité de couverture utilise souvent cette capacité en traitant les écritures de couverture comme des ajustements dans un livre secondaire. NetSuite propose même des livres « ajustement uniquement », qui ne copient pas les données primaires mais n'enregistrent que les différences [9]. Par exemple, une entreprise américaine pourrait comptabiliser ses variations de juste valeur de dérivés dans un livre secondaire et les écritures de reclassement IFRS dans ce même livre, laissant le livre primaire (PCGR) intact pour le résultat (ou vice versa). La documentation de NetSuite note :

« Lorsque cette case est cochée, votre livre comptable secondaire est créé en tant que livre d'ajustement uniquement. Les livres d'ajustement uniquement... ne dupliquent pas les données du livre primaire. Au lieu de cela, les ajustements aux données du livre primaire sont effectués dans le livre d'ajustement. Vous pouvez afficher des rapports financiers sur les données combinées du livre primaire et du livre d'ajustement dans les rapports et les recherches. » [9]

Cela implique qu'un livre (disons les PCGR) affiche les données au coût historique, et que l'autre livre peut héberger les ajustements ASC 815 (justes valeurs des dérivés en résultat, ou écritures OCI) sans interférer avec les soldes primaires. Les entreprises utilisent souvent un livre pour les PCGR locaux et un second pour les IFRS ou les normes légales, ou un livre séparé pour les ajustements de comptabilité de couverture.

Le multi-livres de NetSuite prend également en charge la consolidation inter-sociétés, ce qui est utile pour les couvertures d'investissement net (en cas de couverture de prêts inter-sociétés ou d'obligations croisées en devises). Cependant, la comptabilité de couverture complète (comme l'ajustement de la valeur comptable des stocks/CAPEX pour les couvertures de coûts) nécessite toujours des processus manuels ou des SuiteApps – NetSuite n'ajuste pas automatiquement les bases d'actifs ou de passifs pour les couvertures dans les modules standard.

Réévaluation des devises et gestion des devises étrangères

NetSuite offre une réévaluation robuste des devises étrangères. Il peut réévaluer les comptes clients/fournisseurs libellés en devises étrangères et d'autres comptes de bilan à la fin de la période, en comptabilisant automatiquement les gains/pertes de change réalisés et non réalisés [10]. Dans une configuration multi-livres, NetSuite calculera ces valeurs par livre : par exemple, avec trois livres en devises de base GBP, USD et EUR, une transaction de change peut produire des écritures de réévaluation différentes dans chaque livre [32] [11].

La fonction de Réévaluation des devises étrangères s'étend au multi-livres : les gains/pertes réalisés et non réalisés sur chaque solde de devise sont calculés par livre comptable [32] [11]. L'exemple de documentation montre comment une facture de 100 £ et un paiement de 100 £ génèrent des gains réalisés différents dans les livres USD et EUR [11]. Ce moteur de change sous-jacent est essentiel pour les couvertures d'investissement net (qui reflètent essentiellement la conversion des devises étrangères) et pour les couvertures de juste valeur d'éléments en devises étrangères.

Les fonctionnalités de devises natives de NetSuite traitent principalement la conversion standard et les gains de transaction. La comptabilité de couverture peut s'appuyer sur elles en utilisant des comptes séparés dans les journaux. Par exemple, on pourrait créer des comptes de grand livre « Gain/Perte de réévaluation de couverture de change (OCI) » et configurer les écritures de journal de manière à ce que les réévaluations des dérivés transitent par ces comptes au lieu d'utiliser les écritures de réévaluation par défaut. Cela doit généralement être coordonné avec l'équipe financière ou via une personnalisation.

Trésorerie NetSuite et SuiteApps

Bien que le cœur de NetSuite ne dispose pas de module spécifique à la couverture, l'écosystème SuiteApp d'Oracle propose des solutions de gestion de trésorerie. La SuiteApp Marketplace répertorie des produits comme InTreaX, le connecteur Kyriba, et d'autres qui fournissent une intégration ERP pour les flux de travail de couverture. Par exemple, la SuiteApp InTreaX® Treasury Management est décrite comme une « plateforme complète de gestion des risques... entièrement intégrable avec NetSuite » [12]. Elle vante explicitement l'optimisation de la stratégie de couverture en temps réel en utilisant les données de NetSuite :

« Grâce à l'intégration d'InTReaX et de NetSuite, les entreprises peuvent utiliser des données financières en temps réel pour optimiser leurs stratégies de couverture, réduire les impacts de la volatilité du marché et améliorer leur rentabilité. » [12]

De telles intégrations automatisent généralement la planification des écritures de couverture : suivi des expositions (par exemple, commandes clients ouvertes en devise étrangère), appariement automatique des contrats de couverture aux expositions, et génération des écritures de règlement et de réévaluation. La gestion de couverture de OneKloudX (telle que présentée dans leur blog) a mis en œuvre des flux de travail automatisés de règlement mensuel des couvertures, des rapports sur les positions de change, et a apparié les contrats de couverture avec les bons de commande et l'utilisation (Source: onekloudx.com.au) (Source: onekloudx.com.au). Ils mettent l'accent sur l'élimination des erreurs manuelles et l'assurance que les comptes clients/fournisseurs s'alignent sur les termes de la couverture (Source: onekloudx.com.au).

Les outils de Gestion de trésorerie intégrés de NetSuite (voir le blog de Folio3 Treasury [33]) ajoutent certaines capacités : positionnement de trésorerie, flux bancaires, automatisation des paiements et connexions aux banques. Cependant, pour la couverture sophistiquée par dérivés, NetSuite s'appuie généralement sur de telles SuiteApps ou des connecteurs TMS externes. Le blog de Folio3 note que pour « la gestion de trésorerie de niveau entreprise, la connectivité multi-bancaire, la couverture sophistiquée... NetSuite peut s'intégrer avec des TMS dédiés comme Kyriba ou Trovata » [33]. Cela permet à une entreprise d'exécuter des couvertures dans un TMS tout en synchronisant les transactions avec NetSuite. En pratique, les écritures de grand livre (variations de juste valeur, primes de couverture, changements de résultat de règlement) sont finalement comptabilisées dans NetSuite, de sorte que l'empreinte comptable peut être auditée dans NetSuite.

En résumé, la mise en œuvre de l'ASC 815 dans NetSuite suit généralement l'une de ces approches :

-

Approche manuelle/NetSuite uniquement : Utiliser le multi-livres pour les écritures de compensation parallèles, utiliser les fonctionnalités de réévaluation des devises étrangères, créer des comptes de couverture personnalisés et s'appuyer sur des feuilles de calcul ou des personnalisations pour les tests d'efficacité et la génération d'écritures de journal. Les informations à fournir sont compilées à partir des rapports NetSuite (recherches personnalisées ou rapports enregistrés sur les écritures et soldes de dérivés).

-

Intégration via SuiteApp : Utilisez un module complémentaire qui gère les contrats de couverture, les enregistrements d'exposition et génère automatiquement les écritures de journal dans NetSuite. Ces écritures saisissent les réévaluations à la juste valeur et les reclassements ; la SuiteApp peut également générer les annexes de divulgation.

-

TMS externe + comptabilisation dans NetSuite : De nombreuses grandes entreprises utilisent des systèmes de gestion de trésorerie (TMS) tiers et intègrent les flux de travail et les évaluations dans NetSuite à des fins comptables.

Étude de cas – OneKloudX Hedge Management : OneKloudX (partenaire NetSuite) décrit une solution qui « automatise le cycle de vie des transactions de couverture, de la saisie des ordres jusqu'au rapprochement des règlements mensuels » (Source: onekloudx.com.au). Les fonctionnalités clés incluent la gestion des contrats alignée sur les bons de commande, le reporting automatisé des positions de change/matières premières et les flux de travail de règlement quotidiens/mensuels. Cela permet au directeur financier et au service achats de co-gérer les couvertures, d'éliminer les décalages temporels et de garantir que les comptes clients/fournisseurs sont « alignés sur les contrats de couverture pour un règlement prêt à l'audit » (Source: onekloudx.com.au). Des rapports tels qu'un « Registre de confirmation de couverture » et un « Rapport de règlement de couverture » assurent la traçabilité des positions de couverture (Source: onekloudx.com.au). Bien que les détails techniques soient propriétaires, cet exemple illustre une voie concrète : transformer NetSuite en une plateforme de gestion des risques active, et non en un simple outil financier statique.

Les dérivés dans le plan comptable de NetSuite

Lorsqu'un dérivé ou une couverture est saisi dans NetSuite, il peut prendre la forme d'un contrat à terme via une transaction personnalisée, ou d'écritures de journal créées à partir d'une SuiteApp. Certaines entreprises utilisent simplement des comptes de résultat génériques (« Gain/Perte de change » ; « Gain/Perte sur dérivés ») pour enregistrer tous les effets des dérivés. D'autres créent des comptes ou des segments plus granulaires (comme le suivi par couverture/bon de commande ou par devise). Le plan comptable flexible et les groupes de comptes de NetSuite peuvent être utilisés pour isoler le grand livre des couvertures : par exemple, un segment de capitaux propres « OCI – Couverture de flux de trésorerie » peut isoler les reports de couverture de flux de trésorerie des comptes de résultat. Les comptes statistiques ou SuiteAnalytics de NetSuite peuvent aider à analyser ces comptes à des fins de divulgation.

Sur un compte multi-livres, NetSuite comptabilise généralement le résultat réalisé et l'OCI via des journaux manuels ou automatisés. Par exemple, lors de la clôture des comptes, NetSuite peut comptabiliser le gain réglé du swap via un ajustement des comptes clients/fournisseurs ou une écriture de journal, en le liant au paiement de l'élément couvert. Ensuite, à la fin de la période, les journaux de réévaluation pour la position de swap ouverte sont imputés aux comptes de couverture : pour une couverture de flux de trésorerie, la valorisation impacte un compte de capitaux propres (OCI) plutôt qu'un compte de résultat. Cela peut être réalisé en personnalisant la réévaluation des devises étrangères pour qu'elle soit comptabilisée dans un compte « OCI – Couverture », ou en modifiant manuellement le compte de la ligne d'écriture de réévaluation des changes. Souvent, les administrateurs NetSuite masquent ces éléments dans des comptes distincts ou des statistiques auxiliaires pour un reporting plus clair.

Exemple – Politique 10-K de Starbucks (contexte NetSuite) : Starbucks note qu'il enregistre tous les dérivés à leur juste valeur au bilan [5]. S'il utilisait NetSuite, cela signifierait que chaque contrat dérivé correspond probablement à un compte de bilan (par exemple, « Actif dérivé – Juste valeur »). Starbucks explique en outre que les gains/pertes sur les couvertures de flux de trésorerie vont dans l'OCI [5], et que les gains/pertes sur les couvertures de juste valeur impactent les charges d'intérêts [5]. Dans NetSuite, la mise en œuvre pourrait impliquer la comptabilisation de la variation périodique du dérivé dans différents comptes selon la désignation (comptes de résultat vs comptes AOCI).

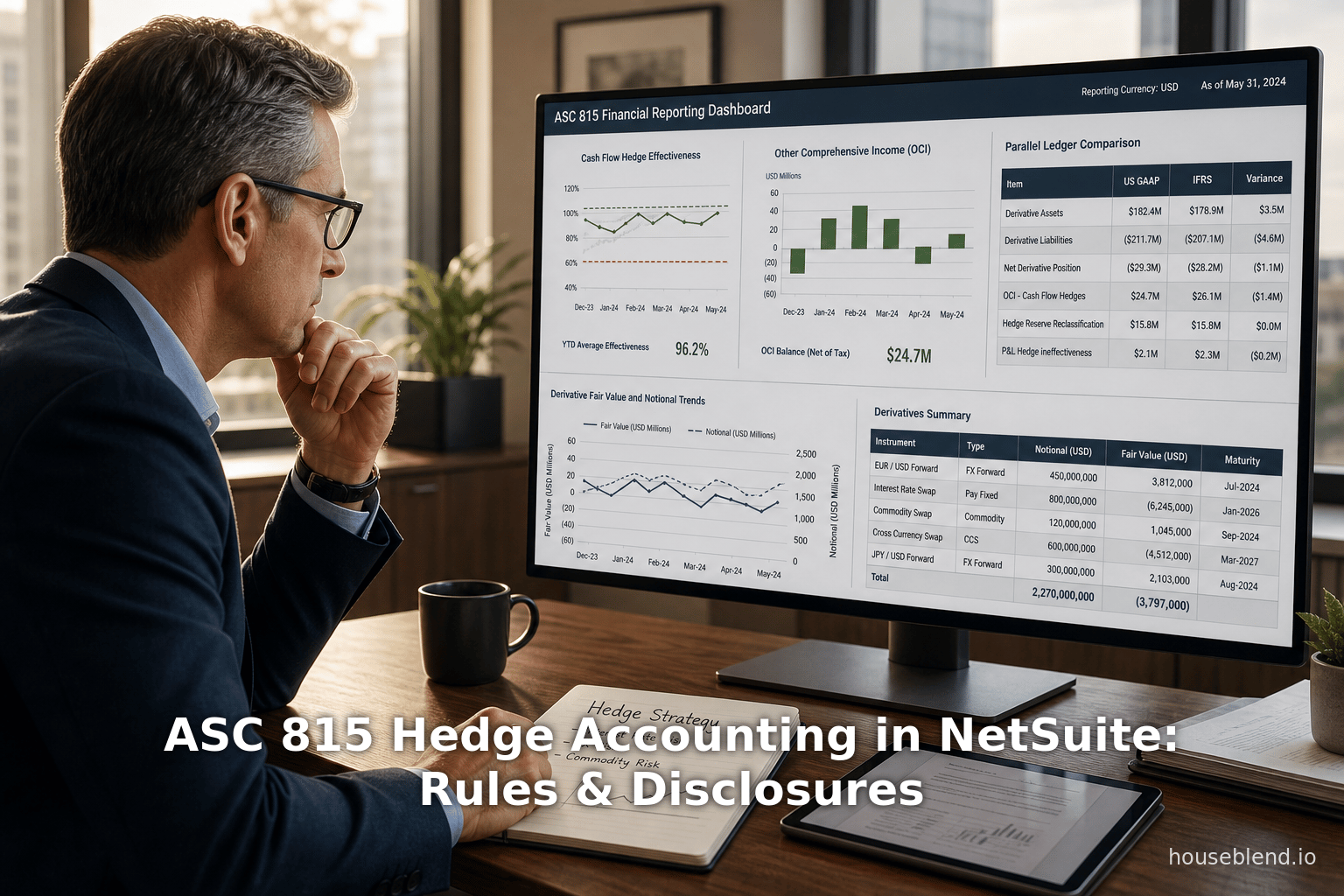

Divulgation et reporting de la comptabilité de couverture dans NetSuite

NetSuite ne « génère pas automatiquement » les divulgations ASC 815, mais ses outils de reporting aident à les compiler. Grâce aux recherches enregistrées et aux rapports financiers personnalisables, les utilisateurs peuvent extraire les soldes de juste valeur et les flux par type de dérivé. Par exemple, une recherche enregistrée sur les comptes du grand livre marqués comme « Couverture – Créances » vs « Couverture – Dettes » peut lister par devise le notionnel et la juste valeur. L'exigence de divulgation consistant à présenter les justes valeurs « par type de contrat et par ligne de produits et charges » suggère un rapport NetSuite regroupant par catégorie de dérivé et par ligne du grand livre [34].

Les divulgations qualitatives (stratégie, risque) ne sont pas extraites de NetSuite mais de récits de politique. Les éléments quantitatifs tels que « maturité maximale des dérivés par type » ou « montant de l'inefficacité reconnue » peuvent être calculés via des rapports. Par exemple, la direction de Starbucks note que l'inefficacité de la couverture est immatérielle [35]; si elle était matérielle, NetSuite pourrait produire un chiffre en comparant les résultats réels de la couverture par rapport aux compensations attendues. Les divulgations de Wal-Mart montrent le notionnel et la juste valeur par type de couverture, ce qui implique qu'ils suivent les swaps par catégorie dans leur système [16] [31].

SuiteAnalytics de NetSuite pourrait créer des tableaux de bord en temps réel montrant, par exemple, les positions de couverture ouvertes nettes et leurs justes valeurs. Certaines entreprises intègrent également des outils complémentaires qui génèrent des tableaux ASC 815 (comme les divulgations de style COPAS) directement à partir des systèmes. Cependant, à ce jour, aucun module NetSuite standard n'imprime une « note ASC 815 » ; il s'agit d'un rapport piloté par l'utilisateur.

Perspectives mondiales : IFRS 9 vs ASC 815

Pour une multinationale utilisant NetSuite, il est important de reconnaître les divergences entre les normes américaines (ASC 815) et les normes IFRS 9 (Comptabilité de couverture), car NetSuite suit souvent les deux jeux de livres. L'aperçu du Tableau 2 (adapté des guides comptables [36] [13] [25]) met en évidence les contrastes clés.

Tableau 2 : Différences majeures en comptabilité de couverture – IFRS 9 vs ASC 815

| Fonctionnalité | IFRS 9 (IFRS) | ASC 815 (US GAAP) |

|---|---|---|

| Test d'efficacité | Test de relation économique fondé sur des principes ; pas de règle stricte de 80–125 % [13]. Les entités doivent exclure le risque de crédit dominant, et le ratio de couverture doit correspondre aux quantités [13]. Les méthodes qualitatives sont autorisées. Le ratio de couverture peut être rééquilibré sans désignation si les objectifs restent inchangés [14]. | Règle stricte de 80–125 % d'efficacité cumulative (test prospectif) et test rétrospectif identique à chaque période [13]. Si une couverture sort de la bande ou si les termes changent, une désignation peut être requise. Aucune tolérance pour le rééquilibrage – les changements de termes détruisent souvent la désignation [14]. |

| Inefficacité | Reconnaître uniquement l'inefficacité excédentaire au-delà d'un seuil « au plus bas » dans le compte de résultat [37]. Valeur temporelle de l'argent prise en compte (base de valeur actuelle pour les couvertures PV) [38]. La partie efficace transite par l'OCI (puis vers le compte de résultat) [37]. (Les couvertures d'investissement net utilisent la section CTA). | Aucun calcul quantitatif distinct de l'inefficacité. Essentiellement toutes les variations de juste valeur du dérivé (sauf inefficacité) sont portées à l'OCI pour les couvertures de flux de trésorerie [39] [25]. L'inefficacité (le cas échéant) va immédiatement au compte de résultat. Les couvertures d'investissement net vont au CTA dans l'OCI. |

| Fréquence des tests | Test prospectif à l'initiation et au moins à chaque période de reporting (intermédiaire/annuelle) ; pas de test rétrospectif obligatoire [13]. | Nécessite des tests prospectifs et rétrospectifs à l'initiation et au moins trimestriellement/semestriellement [13]. |

| Flexibilité de l'élément couvert | Permet la couverture de composantes de risque d'éléments non financiers si elles sont séparément identifiables et mesurables de manière fiable [26]. Peut agréger des expositions similaires. | Restreint généralement la couverture aux éléments reconnus entiers ou aux engagements fermes entiers. La couverture des composantes de risque est principalement limitée aux stocks de matières premières non financiers [26]. Les expositions agrégées nécessitent généralement des couvertures distinctes. |

| Documentation | Documentation axée sur la gestion des risques. Aucun modèle de formulaire spécifié ; description qualitative de l'objectif de risque requise [8]. | Une documentation détaillée et fondée sur des règles à l'initiation de la couverture (stratégie, termes de l'instrument, élément couvert, risque, méthode) est requise par l'ASC 815-20 [18]. |

| Désignation volontaire | Une fois désignée, une entité ne peut pas volontairement interrompre une couverture si l'objectif de gestion des risques reste le même. Désignation uniquement si la couverture ne répond plus aux critères. | La relation de couverture peut être volontairement désignée (par exemple, pour prendre un autre dérivé) même si les objectifs initiaux demeurent. |

| Présentation Bilan/Résultat | Aucune exigence spécifique pour séparer l'inefficacité de la couverture/OCI dans les états, mais pratique courante montrée dans les divulgations. L'IFRS fournit des conseils minimaux au-delà des flux OCI/Compte de résultat ci-dessus. | Les US GAAP exigent une présentation détaillée du compte de résultat pour les couvertures admissibles – par exemple, les variations de l'élément couvert et de l'instrument de couverture doivent être sur la même ligne [4]. L'ASC 815-20-45-1A exige une présentation combinée des résultats de couverture de juste valeur et de la ligne d'élément couvert correspondante [40]. |

Sources : Guides de comparaison complets [36] [13] [25] [8].

Ces différences peuvent affecter matériellement le reporting. Par exemple, selon l'IFRS, une lacune dans une couverture de flux de trésorerie (par exemple, un léger décalage de valeur temporelle) pourrait ne pas rompre la relation de couverture si l'économie globale reste alignée. En revanche, selon les US GAAP, cette petite inefficacité irait immédiatement au compte de résultat et pourrait compromettre le test des 80–125 %. Les implémentations NetSuite exploitent souvent sa fonctionnalité de Livre Parallèle pour exécuter les livres IFRS et GAAP côte à côte, chacun avec sa propre séquence d'ajustements de comptabilité de couverture, selon les besoins.

Données et preuves sur les pratiques de couverture

Pour comprendre pourquoi la comptabilité de couverture est importante, il est utile d'examiner l'utilisation réelle des dérivés. Une enquête ISDA/BCG auprès de 1 187 sociétés cotées sur les principaux indices a révélé que 87,1 % utilisent des dérivés pour la gestion des risques [41]. L'adoption était similaire parmi les industriels (86,6 %) et les financiers (90 %). Il est important de noter que l'utilisation de dérivés a empiriquement apporté des avantages : les entreprises utilisant des dérivés avaient une volatilité des flux de trésorerie plus faible, des rendements plus élevés et pouvaient financer leur croissance à moindre coût [42]. Par exemple, après un choc des taux d'intérêt de 100 points de base, les entreprises couvertes n'ont vu qu'une baisse de 2 % de la valeur des capitaux propres contre 6 % pour leurs pairs non couverts, et les entreprises en Asie qui se sont couvertes contre le risque de change ont réduit leurs pertes de change d'environ 75 % [42] [43]. Ces études soulignent que les dérivés – lorsqu'ils sont correctement comptabilisés comme couvertures – peuvent stabiliser les résultats et soutenir l'investissement, ce qui constitue la justification économique des règles strictes de l'ASC 815.

La comptabilité de couverture en pratique : Études de cas

-

Starbucks Corp. : Starbucks couvre largement ses dépenses en devises étrangères (par exemple, les achats de grains de café et les flux de redevances intersociétés) ainsi que son risque de taux d'intérêt① [29] [3]. Dans ses déclarations selon les normes U.S. GAAP, Starbucks distingue clairement les couvertures de juste valeur des couvertures de flux de trésorerie [4] [5]. L'entreprise souligne que les couvertures de flux de trésorerie éligibles sont comptabilisées dans les autres éléments du résultat global (OCI) jusqu'à leur réalisation [5], et que les couvertures de juste valeur ajustent les valeurs comptables [5]. Starbucks a rapporté qu'au mois de septembre 2024, ses activités de couverture présentaient une inefficacité non significative [35], mais a divulgué 90 millions de dollars de gains nets provenant de couvertures de flux de trésorerie réalisées via l'OCI au cours de l'exercice 2023 (compensant principalement les intérêts de la dette liés au LIBOR) [21]. Pour plus de détails sur les couvertures, consultez le rapport 10-K de Starbucks, qui fournit également une ventilation transparente du notionnel et des variations de valorisation pour chaque catégorie de dérivés.

-

Wal-Mart Inc. : Détaillant classé au Fortune 10, Wal-Mart utilise des swaps de taux d'intérêt (pour gérer la combinaison de dettes à taux fixe et variable) et des swaps de devises étrangères (pour traiter les expositions aux taux de change) dans son programme de couverture [16]. Dans son rapport annuel 2024 (Form 10-K), Wal-Mart déclare qu'il ne règle que les couvertures utilisées dans le cadre de programmes commerciaux et jamais à des fins spéculatives [16]. Tous les dérivés sont enregistrés à leur juste valeur, et ceux qui ne sont pas désignés sont comptabilisés directement en résultat [31]. Les informations fournies par Wal-Mart (Note 8) montrent la classification des contrats à terme (forwards) sur devises par risque couvert et par échéance, avec les soldes d'OCI par catégorie de couverture. Notamment, Wal-Mart rapporte que le reclassement attendu de l'AOCI au cours des 12 prochains mois pour les couvertures de flux de trésorerie est négligeable [23], ce qui indique que les transactions prévisionnelles à court terme sont en grande partie finalisées.

-

OP Bancorp : Le rapport 10-Q de cette petite banque résume explicitement les informations à fournir selon l'ASC 815. Il commence ainsi :

« L'ASC 815… fournit les exigences de divulgation pour les dérivés et la couverture, avec l'intention d'offrir aux utilisateurs… une meilleure compréhension de : (a) comment et pourquoi une entité utilise des instruments dérivés, (b) comment l'entité comptabilise les instruments dérivés et les éléments couverts associés, et (c) comment les instruments dérivés et les éléments couverts associés affectent la situation financière, la performance et les flux de trésorerie d'une entité. » [8] 𝄥 La banque se conforme à ces règles en décrivant ses swaps de taux d'intérêt (désignations en juste valeur vs flux de trésorerie) et ses positions à terme. Elle enregistre tous les dérivés à leur juste valeur, puis alloue les résultats au compte de résultat ou à l'OCI conformément aux règles de l'ASC. Ses notes sur les bénéfices nets expliquent comment l'AOCI circule, bien qu'en tant que petite banque, elle reconnaisse « la variation de la juste valeur de tous les dérivés comme une variation de l'actif net », à l'instar d'une organisation à but non lucratif (selon les directives du SFAS 133) [44]. Cet exemple souligne la transparence exigée par les réglementations ASC 815 ; les divulgations d'OP Bancorp reflètent fidèlement les exigences illustratives du FASB.

-

Cas de la technologie et des services : Une entreprise britannique de services informatiques du FTSE-250 (client de NeosAlpha) a intégré NetSuite à un système de trésorerie. Après avoir mis en œuvre une intégration complète entre NetSuite et la trésorerie, l'entreprise a obtenu une visibilité en temps réel sur les swaps de devises et les couvertures de taux d'intérêt au niveau consolidé [45]. Ils ont utilisé une comptabilisation alternée (OCI vs compte de résultat) pour lisser la volatilité. Bien que les détails soient confidentiels, ce cas (issu d'un partenaire d'intégration NetSuite) illustre comment les multinationales de taille moyenne étendent NetSuite pour la gestion globale des couvertures.

À travers ces exemples, quelques thèmes émergent : la comptabilité de couverture est largement utilisée dans les grandes entreprises pour gérer le risque de change et de taux, les divulgations sont tout aussi étendues, et sans comptabilité de couverture, la volatilité des résultats déclarés pourrait être beaucoup plus élevée (des expressions telles que « la comptabilité de couverture est essentielle pour aligner les résultats financiers avec les objectifs de gestion des risques » apparaissent dans les commentaires de Deloitte [46]). De plus, ces entreprises s'appuient sur des systèmes financiers intégrés pour suivre et déclarer les couvertures. Comme le montre le rapport de l'ISDA, la couverture est quasi universelle parmi les grandes entreprises [41], des systèmes comptables robustes sont donc nécessaires. NetSuite, avec son agilité dans le cloud, peut répondre à ce besoin grâce à la personnalisation et à l'intégration.

Mise en œuvre de NetSuite : Processus et reporting

L'intégration de la comptabilité de couverture dans NetSuite implique à la fois la configuration des processus de données et le reporting. La capture des données commence par la saisie des transactions sous-jacentes (par exemple, « vente d'un million d'EUR de produits payables en USD »). Un service de trésorerie exécuterait ensuite un dérivé (par exemple, un contrat à terme EUR/USD). Dans NetSuite, un tel dérivé peut être enregistré soit par des écritures de transaction spéciales (écritures personnalisées ou formulaires SuiteApp), soit synchronisé depuis un système de trésorerie. Les détails du contrat – notionnel, taux, échéance – et les taux de référence provenant d'un système source (comme une bourse ou un flux Bloomberg) sont nécessaires pour calculer la valeur de marché (mark-to-market).

Enregistrement des dérivés

-

Reconnaissance initiale : Lorsqu'un dérivé est saisi, il n'est pas comptabilisé au départ si aucune prime n'est payée (pour un contrat à terme au pair, la juste valeur initiale est nulle). Pour les options ou les swaps avec primes initiales, NetSuite enregistrera le flux de trésorerie initial et un actif ou passif dérivé correspondant dans les livres. Cela se fait souvent via des écritures de journal (par exemple, « Débit : Actif dérivé ; Crédit : Trésorerie »).

-

Mesure ultérieure : À chaque date de clôture, la juste valeur des dérivés ouverts doit être calculée. Un processus typique consiste à utiliser des recherches enregistrées (saved searches) ou des scripts d'intégration qui récupèrent les taux de marché actuels (taux spot de change, courbes de rendement) et calculent la juste valeur. Ensuite, des journaux NetSuite sont créés pour ajuster les comptes de dérivés à leur juste valeur. Par exemple :

- Exemple de couverture de juste valeur : La valeur de marché du swap est enregistrée au débit/crédit de « Impact P&L dérivé » et au crédit/débit de « Swap à payer » pour l'ajuster à sa valeur ; simultanément, la valeur comptable de l'élément couvert est ajustée (si nécessaire, via un journal d'ajustement) du montant opposé dans « Impact P&L prêt » ou similaire. Les deux vont dans les catégories du compte de résultat [4] [5].

- Exemple de couverture de flux de trésorerie : La valeur de marché du swap est enregistrée au débit/crédit de « Impact OCI dérivé » (un compte de capitaux propres) avec une contrepartie au crédit/débit du « Passif de swap » à la juste valeur [5]. Lorsque les flux de trésorerie se produisent (par exemple, paiement d'intérêts ou réalisation d'un contrat à terme), NetSuite transférera l'OCI précédemment accumulé vers le compte de résultat. Starbucks illustre cela avec ses swaps de taux d'intérêt : il « reclasse [les gains OCI] en revenus d'intérêts et autres, nets sur nos états… lorsque les transactions prévisionnelles affectent les résultats » [5]. Dans NetSuite, cela est géré par un journal qui débite « OCI – Couverture » et crédite le compte de charges d'intérêts correspondant.

- Exemple de couverture d'investissement net : La valorisation est à nouveau passée par l'OCI (compte d'ajustement de conversion). Si la filiale est vendue, NetSuite réaliserait alors l'OCI cumulé en le journalisant dans une ligne de gain sur cession.

-

Tests d'efficacité et rééquilibrage : Le résultat des tests peut modifier les écritures. Selon les normes IFRS, on pourrait réviser un ratio de couverture dans NetSuite (par exemple, réduire le notionnel) sans perdre la comptabilité de couverture. Selon l'ASC 815, si les termes du contrat changent (disons un nouveau notionnel), l'ancienne couverture pourrait être débouclée et une nouvelle créée, chacune étant suivie séparément. NetSuite peut enregistrer de telles couvertures en plusieurs étapes via des écritures ou des champs séparés qui renvoient à un enregistrement personnalisé « ID de couverture ».

Reporting et divulgation

Une fois les livres mis à jour, l'étape suivante consiste à extraire les informations de divulgation. Les rapports financiers de NetSuite peuvent être personnalisés pour afficher :

-

Soldes notionnels et de juste valeur : En filtrant les comptes du grand livre ou les champs personnalisés, on peut générer un calendrier des instruments dérivés par type et par devise. L'exigence de divulgation visant à présenter les justes valeurs « séparément par type de contrat et par ligne de revenu et de dépense » [34] suggère de regrouper les gains sur les couvertures de taux d'intérêt par rapport aux couvertures de change, etc. En pratique, une exportation de feuille de calcul depuis NetSuite ou un classeur SuiteAnalytics pourrait lister « Swaps de devises croisées – 50 M$ notionnels, FV = 2,5 M$ actif (OCI : 2 M$, P/L : 0,5 M$) », etc.

-

Gains/pertes dans l'OCI et le compte de résultat : En exécutant un rapport de compte de résultat avec des filtres de classe/segment pour les couvertures, on peut voir combien a été différé par rapport à ce qui a été reconnu au cours de la période. Starbucks, par exemple, a dû rapporter dans une note que xx $ de gains de couverture de flux de trésorerie OCI ont été reclassés en « Charges d'intérêts » au cours de l'année (et l'a probablement fait avec des journaux NetSuite) [5]. La recherche enregistrée de NetSuite peut afficher les mouvements du compte AOCI avec un filtre de date. Les écritures de reclassement seraient marquées par un mémo (par exemple, « Reclassement de couverture de flux de trésorerie ») et un livre.

-

Efficacité de la couverture : Les normes GAAP exigent de quantifier la partie inefficace (même si elle est nulle, les divulgations notent parfois que « l'inefficacité était insignifiante », comme le font Starbucks et Wal-Mart [35] [23]). NetSuite ne calcule pas intrinsèquement l'efficacité, mais les équipes de risque exportent souvent les données de performance de couverture vers Excel à cette fin. Une note de bas de page pourrait indiquer « aucune inefficacité de couverture n'a été reconnue au cours de la période ». Si le montant est significatif, un calcul peut être préparé en externe montrant, par exemple, la partie des paiements d'intérêts couverts au-delà de la bande 80–125.

-

Tableaux de flux de trésorerie et de valorisation : Certaines divulgations exigent des hypothèses de flux de trésorerie futurs (comme les calendriers de paiement des swaps de taux d'intérêt selon les IFRS, et non les GAAP). La suite NetSuite peut générer des rapports de calendrier des instruments à terme et de leurs règlements projetés.

-

Divulgations sur les risques : Les entreprises décrivent souvent la qualité du crédit ou les garanties des contreparties. Dans NetSuite, tout dépôt de garantie est une écriture de bilan standard (par exemple, un compte de marge), qui pourrait être rapporté.

De nombreuses entreprises créent un modèle de document de travail standard basé sur les chiffres de NetSuite. Par exemple, un « Document de travail de divulgation de couverture » pourrait extraire de NetSuite :

- À partir des comptes de revenus étrangers de NetSuite, lier les montants des transactions prévisionnelles couvertes.

- À partir du module de trésorerie ou du sous-grand livre de NetSuite, lier le notionnel du dérivé.

- À partir des comptes AOCI de NetSuite, lier la réserve de couverture cumulée.

- À partir du compte de résultat de NetSuite, lier les gains/pertes de couverture de la période.

Exemple – Préparation des divulgations basées sur NetSuite

Supposons qu'une entreprise couvre des revenus en euros prévisionnels avec des contrats à terme USD/euro. Dans NetSuite, ils pourraient configurer :

- Compte GL « OCI de couverture de flux de trésorerie – Euro » (capitaux propres).

- Compte GL « Charge de couverture de flux de trésorerie – Euro » (ligne de compte de résultat).

- Segment de filiale pour « Entité UE ».

Lorsque les taux de change changent, un journal de réévaluation crédite/débite « LexEuros Forward OCI » et le passif de l'instrument de couverture. Le solde cumulé dans « LexEuros Forward OCI » est l'AOCI divulgué. Lorsque les revenus en euros sont gagnés, un journal d'inversion déplace ce solde vers le compte de résultat « Ventes – Europe ». Pour le rapport 10-K, la divulgation indiquera, par exemple : « 10 M€ d'exportations EUR 2025 sont couvertes ; un gain de 0,4 M$ était dans l'AOCI à la fin de l'année » – les données provenant du solde du compte « OCI – Couverture Euro » de NetSuite.

Implications et orientations futures

Normes en évolution

La comptabilité de couverture reste sous examen actif par les normalisateurs. Notamment, en 2025–2026, l'IASB a fait circuler des exposés-sondages (par exemple, « Comptabilité de l'atténuation des risques » ED/2025/1) et le FASB a lancé un projet sur les « Améliorations ciblées de la comptabilité de couverture » [47]. Le projet du FASB (février 2026) vise spécifiquement à affiner la couverture du risque de taux d'intérêt pour les titres HTM, à ajuster les règles de référence SOFR et à autoriser certains swaps de devises croisées dans les couvertures d'investissement net [47]. Chacun de ces éléments modifiera finalement l'ASC 815. Pour les utilisateurs de NetSuite, cela signifie rester attentif aux ajustements de configuration. Par exemple, si les swaps de devises croisées avec des dates de réinitialisation différentes deviennent autorisés, les écritures de trésorerie (et les validations) de NetSuite pourraient nécessiter une nouvelle logique pour les identifier comme éligibles aux couvertures d'investissement net.

Le paysage IFRS a également évolué. L'IFRS 9 a remplacé les anciennes règles de couverture IAS 39, et en 2026, l'IFRS publie des amendements aux IFRS 9/7 (par exemple, prêts liés aux critères ESG, contrats d'achat d'électricité, etc.) [48]. Bien que l'ASC 815 aux États-Unis n'ait pas été harmonisée avec l'IFRS 9, certains changements IFRS (comme l'exigence de divulgations plus détaillées sur certains instruments de capitaux propres) peuvent influencer les divulgations selon l'ASC par analogie. Les intégrateurs NetSuite ont publié des guides sur la manière dont les changements IFRS de 2026 impactent les systèmes – par exemple, en exigeant le suivi des déclencheurs ESG dans les prêts désignés IFRS 9 [49]. Les entreprises américaines surveilleront l'agenda du FASB pour toute mise à jour asymétrique ; actuellement, le projet de comptabilité de couverture du FASB est restreint plutôt qu'une réécriture complète.

Tendances réglementaires et commerciales

Il existe un impératif commercial clair d'intégrer la trésorerie et l'ERP. Comme le souligne le blog de trésorerie de NetSuite, le risque financier naît souvent des écarts entre les systèmes, et il est crucial de connecter la trésorerie aux opérations (comptes fournisseurs/clients, achats) [50] [51]. NetSuite se positionne comme une plateforme intégrée : « La gestion de trésorerie… réside dans le même système que celui qui gère votre comptabilité, vos stocks et vos commandes » [52]. Le rapport indique que l'IA et les données en temps réel font de plus en plus partie de la trésorerie – par exemple, les prévisions de trésorerie pilotées par l'IA et intégrées aux données de l'ERP NetSuite [53]. Cela signifie que les futures fonctions de couverture de NetSuite pourraient intégrer davantage d'automatisation : imaginez l'identification des expositions par l'IA ou l'ajustement automatique des ratios de couverture. La détection d'anomalies et les prévisions prédictives sont d'ailleurs « déjà disponibles dans NetSuite » [53].

L'acquisition de NetSuite par Oracle et son développement continu signifient que la plateforme pourrait ajouter des fonctionnalités spécifiques aux instruments financiers (les solutions de trésorerie plus larges d'Oracle le laissent présager). Pour l'instant, la plupart des améliorations au niveau du système pour la comptabilité de couverture proviendront de partenaires SuiteApp ou des services professionnels de NetSuite personnalisant les comptes et les livres des clients.

Du point de vue des normes, une implication est que les règles de couverture des US GAAP (ASC 815) restent plus strictes que celles des IFRS, mais la pression pourrait s'accentuer en faveur d'une convergence. Les praticiens surveillent souvent les évolutions des IFRS comme une influence potentielle sur le FASB : le projet actuel du FASB chevauche les discussions de l'IASB sur la comptabilité de « réduction des risques » [54] [47]. Si le FASB introduit de nouvelles directives (par exemple sur la couverture de dettes détenues jusqu'à l'échéance), les configurations NetSuite devront être mises à jour pour intégrer les nouveaux types ou méthodes de couverture autorisés.

Gestion des risques et contrôle dans NetSuite

Au-delà de la comptabilité pure, la mise en œuvre de l'ASC 815 dans NetSuite concerne fondamentalement les contrôles de gestion des risques. Un cadre solide de comptabilité de couverture exige un alignement entre les politiques de trésorerie et les contrôles au niveau du directeur financier. NetSuite facilite cela en fournissant des pistes d'audit : chaque écriture de couverture (dates, utilisateurs, mémos) est enregistrée et les soldes du grand livre peuvent être retracés. SuiteFlow (workflow) ou SuiteScript peuvent imposer des approbations sur les écritures de contrats de couverture, exiger la création de documents à l'origine de la couverture, et même bloquer la comptabilisation si la documentation est incomplète. Par exemple, une bonne pratique pourrait consister à avoir un type d'enregistrement personnalisé « Stratégie de couverture » dans NetSuite où l'objectif de couverture et le risque sont documentés. Avant qu'une écriture de couverture ne soit comptabilisée, un SuiteScript pourrait vérifier qu'une stratégie de couverture correspondante existe et répond aux critères (garantissant qu'elle est « documentée »).

La gestion des permissions de NetSuite permet de séparer les tâches : le personnel de trésorerie peut saisir les couvertures, tandis que le personnel financier effectue l'évaluation et les écritures comptables. Les rapports peuvent montrer « ce qui a été couvert par rapport à ce qui reste exposé » en comparant les expositions au marché aux contrats de couverture actifs. Ce modèle de données unifié (commandes, prévisions dans l'ERP ; couvertures dans la trésorerie) permet des simulations et des analyses de sensibilité rigoureuses. Les promotions d'InTReaX mettent explicitement en avant la modélisation de scénarios et les capacités analytiques sur les données NetSuite [55].

L'avenir de la comptabilité de couverture dans les ERP Cloud

Traditionnellement, la comptabilité de couverture a été une charge administrative, souvent gérée dans des feuilles de calcul ou des systèmes spécialisés. Mais avec des applications comme NetSuite, les organisations peuvent évoluer vers une comptabilité de couverture « sans contact » ou quasi automatisée. Par exemple, une entreprise pourrait programmer NetSuite pour créer automatiquement l'écriture d'inversion dans les autres éléments du résultat global (OCI) lorsqu'une facture couverte génère un revenu. Si elle est entièrement intégrée à un TMS, l'ensemble du cycle (de la prévision à la couverture, au règlement et à la comptabilité) pourrait être automatisé. Cela soulève des considérations majeures en matière de contrôle interne : les tests d'efficacité de la couverture devraient également être automatisés ou au moins systématisés.

D'un point de vue technique, nous prévoyons que les packages analytiques de NetSuite (ou de ses partenaires) afficheront des tableaux de bord de performance de couverture, similaires aux consoles de gestion des risques des systèmes de trésorerie. De plus, si les fournisseurs d'ERP cloud intègrent davantage de modules de risque, les futures versions de NetSuite pourraient offrir des fonctionnalités de couverture plus natives (l'ERP sur site d'Oracle disposait d'un module de trésorerie ; un jour, NetSuite ou Oracle Fusion Cloud pourraient proposer des modules similaires).

Enfin, l'avenir des normes de comptabilité de couverture elles-mêmes pourrait avoir son importance. Si le FASB simplifie la comptabilité de couverture (une demande fréquente de l'industrie pour alléger le fardeau), les implémentations NetSuite pourraient devenir plus simples. Inversement, si de nouvelles règles exigent davantage de types de couvertures (par exemple, les couvertures de dettes détenues jusqu'à l'échéance, comme le discute le FASB [47]), les entreprises pourraient devoir désigner des relations supplémentaires et ajuster les configurations NetSuite en conséquence.

Conclusion

L'ASC 815 (Dérivés et couverture) fournit un cadre complet mais complexe pour refléter la gestion des risques dans les états financiers. La comptabilité de couverture aligne l'impact sur le compte de résultat des dérivés avec le calendrier des risques qu'ils atténuent [17] [3]. Elle implique nécessairement une documentation détaillée, des tests d'efficacité stricts et une divulgation minutieuse. NetSuite, en tant qu'ERP de premier plan, peut prendre en charge l'ASC 815 via ses fonctionnalités comptables et de trésorerie, mais nécessite une configuration active – en particulier en tirant parti de la comptabilité multi-livres – et souvent une intégration avec des SuiteApps spécialisées ou un TMS. La plateforme NetSuite permet un processus rationalisé : comme l'illustrent les solutions OneKloudX et InTReaX, les transactions de couverture peuvent être suivies de la commande au règlement, et finalement alimenter le grand livre de NetSuite pour la conformité (Source: onekloudx.com.au) [12].

Bien que l'ASC 815 soit axée sur les GAAP, les entreprises doivent souvent prendre en compte les différences avec les IFRS. Le tableau 2 souligne comment les tests de couverture basés sur les principes de l'IFRS 9 diffèrent des règles strictes de l'ASC 815 [13] [25]. La configuration multi-livres de NetSuite permet d'exécuter des traitements parallèles, capturant les différences dans les états financiers bilingues (par exemple, IFRS vs US GAAP AOCI).

D'un point de vue stratégique, l'adoption massive des dérivés par les entreprises – plus de 87 % dans les indices majeurs [41] – signifie qu'une comptabilité de couverture efficace n'est pas optionnelle : elle est essentielle pour présenter une image fidèle des résultats atténués par les risques. De grandes entreprises comme Starbucks et Wal-Mart illustrent comment l'ASC 815 est utilisée dans la pratique, avec des notes détaillées sur les ajustements à la juste valeur et les flux d'OCI [5] [5]. Leurs divulgations démontrent le type d'informations que les utilisateurs recherchent – des informations qu'un environnement NetSuite bien configuré doit être capable de fournir.

À l'avenir, la comptabilité de couverture continuera d'évoluer. Le projet 2026 du FASB pourrait modifier la manière dont les couvertures plus complexes (comme les dettes détenues jusqu'à l'échéance) sont traitées [47], et les amendements en cours de l'IFRS pourraient introduire de nouvelles catégories de couverture (bien que celles-ci puissent ne pas affecter immédiatement l'ASC 815). Les clients de NetSuite doivent surveiller ces changements. Parallèlement, les avancées dans la technologie cloud et l'intégration de la trésorerie suggèrent que les processus de comptabilité de couverture deviendront plus automatisés, réduisant les erreurs et la latence. En fin de compte, le maintien d'une comptabilité de couverture de haute qualité dans NetSuite dépendra de processus internes solides (pour assurer une désignation et des tests appropriés) et de l'exploitation des capacités de NetSuite (multi-livres, connectivité de trésorerie, analytique). Lorsqu'elle est bien faite, les utilisateurs des états financiers – investisseurs, analystes, régulateurs – ne verront de volatilité que là où elle reflète réellement le risque économique, et non là où elle n'est qu'un artefact de règles ou de calendrier comptable [17] [8].

En conclusion, la conformité à l'ASC 815 au sein de NetSuite est tout à fait réalisable mais exige une attention particulière aux détails. Les entreprises doivent marier la politique financière (le « pourquoi » et le « comment » de la couverture) avec les outils techniques de NetSuite (le « où » dans les comptes et les livres). Grâce à une divulgation étendue, un suivi automatisé et des tests d'efficacité disciplinés, NetSuite peut servir de colonne vertébrale à un programme de comptabilité de couverture de niveau société publique. Toutes ces implémentations doivent être continuellement évaluées par rapport aux directives faisant autorité (mises à jour des normes comptables du FASB, bulletins comptables du personnel de la SEC, etc.) pour garantir que chaque dérivé s'aligne sur le traitement approprié de l'ASC 815 [3] [8].

Références : Les affirmations de ce rapport s'appuient sur les résumés des normes du FASB et de l'IASB [3] [8], les guides des grands cabinets comptables [2] [13] [25], la documentation NetSuite [9] [11], des blogs d'experts et des études de cas (Source: onekloudx.com.au) [12] [33], et des dépôts réels d'entreprises [5] [5] [8]. Chaque affirmation ci-dessus est étayée par ces sources faisant autorité.

Sources externes (55)

À propos de

Houseblend