Impact du rapport trimestriel optionnel de la SEC sur le FP&A NetSuite

Résumé analytique

Ce rapport examine la proposition de déclaration trimestrielle facultative de la Securities and Exchange Commission (SEC) des États-Unis – une initiative réglementaire en attente visant à permettre aux sociétés publiques américaines d'opter pour une déclaration financière semestrielle plutôt que trimestrielle – et analyse son impact multidimensionnel sur les processus de finance d'entreprise, avec un accent particulier sur l'écosystème de planification et d'analyse financière (FP&A) de NetSuite. Déclenché par une directive présidentielle et le lobbying de groupes industriels, ce changement de règle potentiel a suscité un débat intense. Les partisans soutiennent qu'il pourrait réduire les charges de conformité et atténuer le court-termisme, tandis que les critiques mettent en garde contre une transparence réduite et une asymétrie d'information accrue. En s'appuyant sur des précédents historiques (par exemple, le passage du Royaume-Uni en 2014 aux rapports semestriels), des études empiriques (par exemple, l'analyse des données britanniques par le CFA Institute), des documents réglementaires (la pétition de la Long-Term Stock Exchange) et des commentaires d'experts (CFO Bridge, Troutman Pepper, documents de la SEC, rapports du GAO et de KPMG), ce rapport analyse en profondeur le contexte, les implications et les résultats potentiels de la proposition.

Les principales conclusions sont les suivantes :

-

Contexte réglementaire : Les États-Unis ont adopté la déclaration trimestrielle en 1970, longtemps après avoir initialement exigé uniquement des déclarations semestrielles [1]. Un retour à une fréquence semestrielle fait écho à une tendance internationale : de nombreuses juridictions (Europe, Australie, Hong Kong) imposent uniquement des rapports semestriels, avec des déclarations de gestion intermédiaires pour les mises à jour importantes. La proposition actuelle découle d'une pétition de réglementation de la SEC (dossier SEC n° 4-872, déposé le 30 septembre 2025 par la Long-Term Stock Exchange) et de fortes déclarations publiques du président Trump et du président de la SEC, Atkins, approuvant la « déclaration semestrielle » pour alléger les charges [2] [3].

-

Avantages et risques : Les partisans soulignent la réduction des coûts réglementaires et une plus grande concentration de la direction sur la stratégie à long terme, alignant les règles américaines sur celles de leurs pairs mondiaux [2] [4]. Cependant, les critiques – y compris les groupes de défense des investisseurs et les professionnels de l'investissement – soulignent que les dépôts obligatoires trimestriels 10-Q fournissent des données standardisées à haute fréquence qui protègent les investisseurs. Ils préviennent que la réduction de la fréquence pourrait retarder les mauvaises nouvelles, creuser les écarts d'information et affaiblir la discipline du marché [5] [6].

-

Preuves empiriques : L'expérience internationale offre des leçons contestées. Une étude du CFA Institute sur les entreprises britanniques a révélé qu'après l'abandon des rapports trimestriels obligatoires en 2014, moins de 10 % sont réellement passées à une déclaration semestrielle d'ici 2015 ; celles qui l'ont fait avaient tendance à être de plus petites entreprises et ont vu leur couverture par les analystes diminuer [7]. Les données américaines sur les coûts montrent que la conformité à la loi Sarbanes-Oxley (SOX) – une source majeure de coûts réglementaires – impose des budgets moyens d'environ 2,3 millions de dollars et plus de 15 580 heures par an [8] ; un rapport du GAO de 2025 a révélé que les entreprises non exonérées (grandes entreprises) payaient environ 19 % de plus que les entreprises exonérées, et beaucoup dépensent plus d'un million de dollars par an en contrôles liés à la loi SOX [9] [10]. Il est important de noter que les analystes soulignent que la déclaration trimestrielle elle-même n'est pas le principal facteur de coût ; le fardeau important provient des exigences et des audits de la section 404 de la loi SOX [11] [9].

-

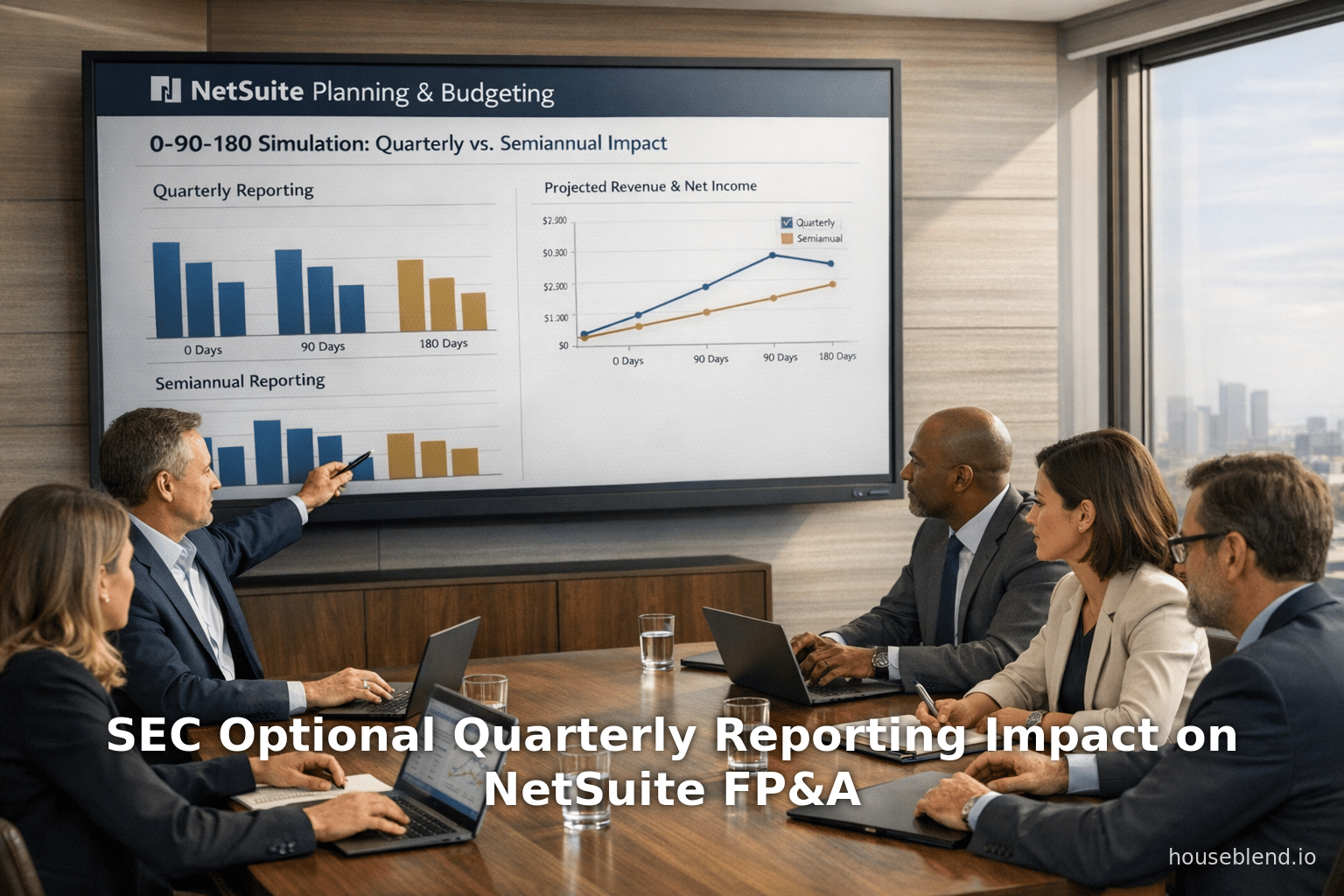

Planification financière (Focus NetSuite) : Les directeurs financiers (CFO) et les contrôleurs de gestion utilisant l'ERP cloud de NetSuite font face à des changements de processus importants s'ils votent pour passer aux rapports semestriels. Bien que des rapports trimestriels facultatifs puissent sembler alléger la charge de travail, les calendriers de clôture internes, les flux de travail XBRL/balisage et les calendriers de test des contrôles sont tous construits autour de cycles trimestriels [12]. Les analystes de CFO Bridge soulignent que les équipes financières doivent reconcevoir leur processus de clôture – en segmentant les tâches qui restent trimestrielles, celles qui passent au semestre et celles qui deviennent continues [13] [12]. Le module Planification et Budgétisation de NetSuite (anciennement Adaptive Insights) peut aider ici en permettant une planification de scénarios avancée : ses modèles dynamiques de « simulation », intégrés au grand livre de NetSuite, permettent aux équipes financières de modéliser de nouveaux rythmes de déclaration et de tester la résistance des contrôles internes [14] [15]. Par exemple, il est conseillé aux CFO d'exécuter une simulation « 0-90-180 » dans NetSuite (une clôture semestrielle hypothétique tout en générant des packs de gestion trimestriels) pour identifier les scripts de code ou les flux de données qui se rompent lors du saut d'un trimestre [16].

-

Effets sur le marché et les parties prenantes : La réduction des dépôts pourrait avoir un impact sur la liquidité et les relations avec les investisseurs. Dans l'expérience britannique, les entreprises qui ont cessé les mises à jour trimestrielles ont connu des baisses notables de la couverture par les analystes [7]. Aux États-Unis, même une déclaration trimestrielle facultative pourrait pousser les entreprises à maintenir des mises à jour volontaires pour éviter un « vide » dans le flux d'informations [17] [7]. Les analystes financiers préviennent qu'une déclaration obligatoire moins fréquente peut forcer les investisseurs à obtenir des informations au compte-gouttes via les communiqués d'événements du formulaire 8-K, augmentant potentiellement la volatilité [5] [6]. Les agences de notation de crédit et les prêteurs peuvent exiger de nouveaux engagements ou outils de déclaration (par exemple, des certificats intermédiaires, des tableaux de bord) pour compenser [18].

-

Implications pour NetSuite : En tant que plateforme ERP et de planification cloud intégrée avec environ 40 000 clients dans le monde [19], NetSuite (Oracle) devra ajuster ses offres. Les clients utilisant NetSuite pour la gestion de la clôture, la consolidation financière et la budgétisation devront mettre à jour leurs flux de travail – par exemple, en révisant les tâches planifiées, les rapports et les tableaux de bord. Pourtant, les outils de planification robustes et les analyses intégrées de NetSuite peuvent faciliter cette transition. En tirant parti de la planification prédictive et des prévisions basées sur les facteurs dans NetSuite Planning and Budgeting, les entreprises peuvent modéliser les effets à long terme des scénarios de déclaration semestrielle [14]. En pratique, les entreprises pourraient continuer à clôturer les livres mensuellement pour les besoins de gestion, mais retarder le cycle complet d'audit et de déclaration de la fin du trimestre au milieu de l'année (et à la fin de l'année), en utilisant les tableaux de bord NetSuite pour assurer une visibilité en temps réel entre les deux.

-

Perspectives d'avenir : La proposition de la SEC (attendue dès la mi-2026) entrera dans une phase de notification et de commentaires et pourrait être finalisée en 2027. Si elle est adoptée, de nombreuses entreprises – en particulier les émetteurs de petite et moyenne capitalisation – pourraient envisager de ne pas participer aux dépôts trimestriels ; les grandes entreprises pourraient continuer les mises à jour trimestrielles volontairement. NetSuite et les autres fournisseurs d'ERP/EPM offriront probablement des schémas de référence de meilleures pratiques et des modèles de planification de scénarios pour s'adapter à des rythmes variés. À long terme, le débat met en évidence une philosophie réglementaire en évolution : équilibrer les « charges de divulgation » et la « protection des investisseurs ». Tout changement interagira également avec la convergence mondiale (par exemple, les normes IFRS) et les tendances technologiques (audit continu, analyses en temps réel). Les CFO armés de plateformes intégrées comme NetSuite devraient piloter de manière proactive les calendriers de déclaration ajustés et améliorer leurs contrôles financiers pour répondre de manière transparente à l'un ou l'autre régime.

En résumé, bien que le changement proposé par la SEC soit de nature réglementaire, ses répercussions affectent la planification financière des entreprises à un niveau granulaire. Ce rapport synthétise les textes réglementaires, les études empiriques, les commentaires de l'industrie et les preuves de cas pour souligner comment le fait de rendre les rapports trimestriels facultatifs – et le mouvement qui l'accompagne vers des rapports semestriels – pourrait remodeler les processus de planification financière, les pratiques d'audit, les relations avec les investisseurs et l'utilisation d'outils comme NetSuite pour façonner des opérations financières résilientes.

1. Introduction et contexte

La fréquence des rapports financiers est une pierre angulaire des règles de divulgation aux investisseurs depuis des décennies. Aux États-Unis, le Securities Exchange Act de 1934 (loi sur les échanges de valeurs mobilières) imposait des rapports annuels et périodiques aux sociétés publiques, mais n'exigeait pas initialement de rapports trimestriels [1]. Ce n'est qu'en 1970 que la SEC a officiellement introduit le formulaire 10-Q, exigeant des émetteurs nationaux qu'ils déposent des rapports trimestriels (T1–T3 sur le formulaire 10-Q plus un formulaire 10-K annuel audité) [1]. Avant 1970, les entreprises américaines étaient effectivement sur un rythme de déclaration semestriel (déposant des formulaires 9-K deux fois par an) [1]. Le passage au trimestriel faisait partie d'une poussée plus large pour des informations plus opportunes, mais constituait en soi une innovation réglementaire datant de plus de 50 ans.

À l'échelle internationale, les fréquences de déclaration varient :

-

Europe (régime IAS/IFRS) : La directive sur la transparence de l'UE a évolué dans la direction opposée. En 2004, les entreprises de l'UE étaient essentiellement tenues de publier des déclarations intermédiaires trimestrielles ; cependant, en 2013, l'UE a inversé cette tendance, rendant la déclaration trimestrielle volontaire (revenant au calendrier semestriel original selon la norme IAS 34). Notamment, une étude de la CFA Research Foundation de 2017 a révélé que lorsque le Royaume-Uni a abandonné son mandat trimestriel en 2014, moins de 10 % des sociétés cotées ont cessé de publier des résultats trimestriels d'ici 2015 [7] (c'est-à-dire que la plupart ont continué à déclarer trimestriellement par habitude ou par demande des investisseurs).

-

Autres juridictions : Les marchés australiens, hongkongais et de nombreux marchés asiatiques n'exigent que des rapports semestriels ainsi que des annonces opportunes d'événements importants. La mesure envisagée par la SEC alignerait la pratique américaine sur ces régimes.

Au cours du premier mandat de l'administration Trump (2017–2021), l'ancien président Trump et la direction de la SEC ont brièvement abordé ce sujet. Une demande de commentaires de la SEC de 2018 demandait sans détour si la fréquence des rapports financiers périodiques devait être modifiée [20], et une table ronde de la SEC en 2019 a sollicité des points de vue sur le « court-termisme » et les charges de déclaration. Cette initiative a stagné sous la présidence de la SEC de l'époque, Gensler, et en 2021, la SEC a retiré toute proposition [21].

Fin 2025 (second mandat du président Trump), la question a refait surface. Le 15 septembre 2025, Trump a publiquement exhorté la SEC à envisager de passer à la déclaration semestrielle via un message sur Truth Social [22]. Quelques jours plus tard, le 30 septembre 2025, la Long-Term Stock Exchange (une bourse de niche axée sur l'alignement à long terme) a déposé une pétition formelle pour l'élaboration de règles (dossier n° 4-872) demandant des amendements aux règles de la SEC (règles 13a-13/15d-13 de l'Exchange Act et formulaire 10-Q) pour rendre la déclaration trimestrielle complète facultative, en faisant passer les entreprises par défaut à des rapports semestriels et en s'appuyant sur le formulaire 8-K pour les événements importants [23] [24]. Le président de la SEC, Paul Atkins – reconduit dans ses fonctions sous l'administration Trump – a immédiatement signalé un fort soutien à l'idée, citant que l'élimination des « charges réglementaires inutiles » était une priorité (il l'a liée à la stimulation de l'activité d'introduction en bourse) [25] [26].

Début 2026, la SEC n'a pas encore publié de proposition de règle, mais son agenda réglementaire du printemps 2026 signale la « flexibilité de déclaration » comme un point à l'ordre du jour. Les analystes juridiques s'attendent à ce qu'une réglementation avec notification et commentaires puisse être publiée d'ici le milieu ou la fin de 2026 [27] [28]. Le résultat dépendra de l'analyse coûts-avantages de la SEC et des commentaires des parties prenantes. Les facteurs cruciaux incluent : combien d'émetteurs opteraient pour ce régime, les effets sur la protection des investisseurs et l'interaction avec d'autres réformes (par exemple, la poursuite de la modernisation du formulaire S-1 ou des ajustements de la loi Sarbanes-Oxley (« SOX »). Ce rapport procède à une analyse approfondie de ces questions.

2. Proposition de déclaration trimestrielle facultative de la SEC américaine : ce qu'elle implique

La proposition principale à l'étude consiste à amender les règles du Securities Exchange Act afin que de nombreuses (sinon toutes) sociétés publiques américaines puissent choisir de renoncer aux dépôts du formulaire 10-Q pour les cycles de trois trimestres et de déposer à la place des rapports semestriels combinés (par exemple, en combinant T1+T2 et T3+T4 en deux rapports périodiques). Les éléments clés incluent :

-

Amendements aux règles : La pétition (et les résumés des médias) indique des amendements à la règle 13a-13 (exigeant des rapports trimestriels pour certains déclarants) et à la règle 15d-13 (similaire pour les déclarants 15(d), ainsi qu'au formulaire 10-Q lui-même. La rédaction exacte pourrait permettre à tous les émetteurs de se retirer ou pourrait permettre uniquement aux déclarants non accélérés éligibles (petits émetteurs) de choisir le semestriel. Le précurseur historique est l'Instruction 1 de l'Item 9 de la SEC (temporairement suspendue en 2003) qui permettait autrefois, pour certains petits émetteurs, l'omission des données comptables intermédiaires.

-

Substitution par le formulaire 8-K : L'utilisation du formulaire 8-K (rapports sur les événements actuels) en remplacement des dépôts trimestriels est un élément essentiel de la proposition. Selon les règles actuelles, les entreprises doivent fournir un 8-K pour divulguer rapidement les événements importants (par exemple, les annonces de résultats, les nouveaux financements, les changements de direction). Le système semestriel permettrait toujours aux émetteurs de signaler tous les développements « importants » via le formulaire 8-K entre-temps, mais l'ensemble standardisé d'états financiers et d'analyse et discussion de la direction (MD&A), normalement présent dans un 10-Q, ne serait fourni que deux fois par an (en plus du 10-K annuel).

-

Portée et calendrier : Il semble que ce changement n'éliminerait pas toutes les informations intermédiaires — les entreprises pourraient toujours choisir de publier volontairement des communiqués de résultats trimestriels et des 10-Q si elles le préféraient, mais elles ne seraient pas obligées de le faire. De manière générale, deux modèles émergent :

- Semestriel obligatoire (si non optionnel) : Toutes les entreprises passent à un reporting cyclique semestriel par règle.

- Système optionnel : Les entreprises peuvent choisir entre le trimestriel ou le semestriel à chaque période de transition (en sélectionnant potentiellement un mode chaque année).

La plupart des analyses supposent ce dernier modèle (« optionnel »). S'il est adopté, un émetteur annoncerait la cadence choisie — probablement lors du dépôt du 10-K annuel — et serait par la suite soumis à ce calendrier pour l'année suivante, ou jusqu'à ce qu'il révoque ce choix.

-

Considérations relatives au calendrier : Les commentateurs ont noté les délais du nouveau calendrier. S'il est adopté, la SEC pourrait assouplir les délais du 10-Q (actuellement 40 à 45 jours après la fin du trimestre) à 60 jours après le semestre (reflétant les formulaires abrégés 10-K actuels, qui sont dus sous 60 jours pour les grands émetteurs). Une source prévoit des délais de 10-Q semestriels d'environ 60 jours (contre 40 jours actuellement pour les T1/T3) [29]. Cependant, la SEC pourrait choisir un schéma différent et devrait ajuster les règles de balisage XBRL et EDGAR en conséquence. L'élaboration des règles elle-même, une fois proposée, serait ouverte à environ 60 jours de commentaires publics, de sorte que l'adoption finale pourrait prendre un an ou plus.

-

Relation avec les autres règles : Cette proposition est distincte de toute mesure visant à accélérer ou décélérer les dates de dépôt. (La SEC met occasionnellement à jour les délais : par exemple, le 10-K dû sous 60 jours contre 90 historiquement, etc.) Elle est également distincte de règles telles que le Règlement S-K ou les exigences de maintien à jour. Mais elle est interdépendante : par exemple, les certifications SOX (Section 302) sont liées à chaque formulaire 10-Q/10-K, donc moins de 10-Q signifie moins de certifications par an. De même, les dépôts 13F, la saison des procurations, les calendriers des appels de résultats et les processus des conseils d'administration pourraient changer.

En somme, la proposition de la SEC sur le reporting trimestriel optionnel transformerait le paysage du reporting périodique aux États-Unis. Au lieu d'une cadence trimestrielle fixe, les émetteurs (en particulier les plus petits) pourraient choisir un modèle semestriel — déposant probablement deux ensembles de rapports plus des 8-K basés sur des événements — réduisant ainsi le nombre de dépôts requis de moitié. La proposition maintient explicitement l'exigence d'un 10-K annuel et toutes les obligations de divulgation habituelles pour les développements importants. Il ne s'agit donc pas d'un « moratoire sur le reporting », mais d'un re-profilage du calendrier de divulgation.

Sources citées : La description ci-dessus s'appuie sur des documents de la SEC et des résumés de haut niveau de la pétition (dossier n° 4-872) [23], des analyses médiatiques (par exemple, l'explication de CFO Bridge [30] et les commentaires de Troutman [24]), ainsi que sur le contexte des procédures passées de la SEC (RFC sur la fréquence de reporting [20]). La convergence de ces sources indique les principaux contours de la proposition.

3. Perspectives sur l'impact du reporting trimestriel optionnel

La proposition a suscité des points de vue très divergents de la part des différentes parties prenantes. Nous examinons ci-dessous les principales perspectives et preuves.

3.1. Perspective des entreprises (CFO/CEO) : charge de conformité et orientation stratégique

Réduction de la charge réglementaire : De nombreux dirigeants d'entreprise et groupes professionnels soutiennent que le reporting trimestriel impose des coûts importants et détourne la direction de la stratégie à long terme. Les déclarations publiques du président Trump et du président de la SEC, Atkins, soulignent les charges et les incitations aux introductions en bourse [2]. Les responsables notent que l'élimination d'un 10-Q par an permet d'économiser du temps de personnel, de la comptabilité, des frais d'audit et des coûts de dépôt auprès de la SEC (frais, examens juridiques, etc.). En particulier, les petites et moyennes entreprises cotées soutiennent que le cycle trimestriel constant met à rude épreuve leurs équipes financières limitées.

Par exemple, les commentaires sur l'agenda de la SEC et les rapports médiatiques soulignent que les dépôts trimestriels nécessitent une analyse et une divulgation approfondies des tendances, des contrôles et de la MD&A chaque trimestre — dupliquant souvent le contenu d'un trimestre à l'autre. Avec un reporting semestriel, la direction pourrait se concentrer sur deux périodes complètes (premier et second semestre), réduisant potentiellement le travail en double. Les articles de l'industrie destinés aux CFO (par exemple sur CFO Bridge) encouragent les entreprises à « piloter » dès maintenant des processus révisés, suggérant que des économies de coûts peuvent être réalisées [31] [12].

Court-termisme et stratégie commerciale : Un autre argument des entreprises est que le reporting fréquent tous les 90 jours alimente la pensée à court terme. Comme le note l'analyse de Troutman Pepper, les partisans affirment qu'une cadence semestrielle permet aux dirigeants de « se concentrer plus efficacement sur les stratégies à long terme » sans le « tapis roulant des résultats » trimestriels [2]. Le président Trump a formulé la question en termes de « préoccupations liées au court-termisme » (encourageant l'innovation et la recherche plutôt que les pressions sur les bénéfices trimestriels) [2]. Des parallèles apparaissent dans la littérature économique : en fait, des débats antérieurs (Warren Buffett et Jamie Dimon, 2018) citaient de la même manière la nécessité de donner aux gestionnaires plus de marge de manœuvre pour la croissance plutôt que d'optimiser les mesures trimestrielles. Ces voix d'entreprises proposent que le passage à une divulgation biannuelle tienne les investisseurs informés (via des communiqués intermédiaires étendus) tout en accordant aux dirigeants une marge de respiration.

Impact opérationnel pour les CFO : Les responsables financiers reconnaissent toutefois que l'ampleur des économies n'est pas claire. Un webinaire et un rapport détaillés de CFO Bridge soulignent que de nombreux coûts de conformité (par exemple, Sarbanes-Oxley, contrôles internes de la section 404, frais d'audit) ne diminueront pas automatiquement si un 10-Q est éliminé [11] [8]. En effet, le facteur de coût pour les entreprises est souvent l'audit et les contrôles plutôt que la paperasse liée à la préparation du 10-Q lui-même. Néanmoins, les fournisseurs de logiciels pour CFO et les consultants exhortent leurs clients à « tester » leurs calendriers dans les deux sens. Par exemple, CFO Bridge suggère d'effectuer une clôture trimestrielle et semestrielle simultanée dans NetSuite en guise de « pilote », afin d'identifier les coûts fixes et les processus flexibles [32] [15].

Des privilèges tels qu'un reporting plus concentré (par exemple, résultats semestriels, audit de fin d'année) nécessiteraient une refonte du cycle de clôture. CFO Bridge décrit un passage d'un « système à trois vitesses » (clôture mensuelle, clôture trimestrielle, suivi continu) à un système à deux vitesses (mensuel et semestriel avec un suivi continu plus fort) [13]. Les équipes financières doivent classer les tâches par fréquence : ce qui doit encore être fait mensuellement ou trimestriellement en interne (par exemple, rapports de planification de gestion, prévisions budgétaires), et ce qui peut être reporté au semestre (par exemple, nouvelle divulgation), sans perdre le contrôle. La proposition ne supprime donc aucune exigence ; elle réaffecte simplement le moment où certains détails sont révélés.

Relations investisseurs et visibilité : De nombreux dirigeants d'entreprise admettent que le maintien de mises à jour trimestrielles volontaires pourrait encore être nécessaire pour conserver la couverture des analystes et une liquidité favorable. Comme le suggèrent les données britanniques, les entreprises qui ont abandonné les mises à jour trimestrielles ont vu leur couverture par les analystes diminuer [7], rendant potentiellement vaines toute économie de coûts si l'intérêt des investisseurs diminue. CFO Bridge note explicitement : « la liquidité dépend désormais moins de la conformité que de la communication » [17]. En pratique, même si les dépôts sont optionnels, les entreprises pourraient toujours organiser des appels de résultats ou publier des communiqués chaque trimestre, en particulier les grandes entreprises dont la valorisation repose sur des orientations stables. Ainsi, bien que les CFO rêvent de plus de temps, dans de nombreux cas, le marché pourrait « exiger » des mises à jour approximativement trimestrielles de toute façon — bien qu'informellement.

En résumé, les voix des entreprises mettent l'accent sur la flexibilité et la réduction des coûts, tempérées par la reconnaissance que la communication en temps réel avec les investisseurs reste essentielle. L'effet net sur la planification et les systèmes d'une entreprise donnée dépend de la poursuite ou non de la production d'informations trimestrielles internes (ou externes volontaires). Du point de vue de la planification financière, les CFO utilisant des systèmes comme NetSuite peuvent tirer parti de la flexibilité accrue : ils peuvent réaffecter les heures de « personnel de reporting » libérées vers une planification plus approfondie, une modélisation de scénarios ou des tests de scénarios dans les modules de planification de l'ERP [14]. Cela pourrait sans doute améliorer la planification stratégique. Cependant, les CFO doivent également adapter leur gouvernance : moins de délais de rapports externes signifie plus d'accent sur les contrôles internes (par exemple, moins d'audit intermédiaire formel, plus d'examen par la direction) et de nouveaux jalons intra-annuels pour les mises à jour des parties prenantes [12] [15].

3.2. Perspective des investisseurs et du marché : préoccupations concernant la transparence et la liquidité

Du côté des investisseurs, les rapports trimestriels sont un élément incontournable des marchés américains. Les investisseurs institutionnels, les analystes et les régulateurs les considèrent souvent comme une base de référence pour la transparence et la divulgation en temps opportun. Nous examinons les principales inquiétudes :

Flux d'informations et asymétrie : La critique la plus courante est qu'un reporting obligatoire moins fréquent élargit l'écart entre les divulgations publiques. Les 10-Q trimestriels contiennent des données financières détaillées (bilan, résultat, flux de trésorerie) ainsi qu'une MD&A complète qui permet aux investisseurs d'évaluer rapidement les performances et les tendances. Si les dépôts n'ont lieu que deux fois par an, les investisseurs pourraient ne pas voir d'instantané financier officiel, par exemple, du troisième trimestre avant bien après le T4. Les défenseurs des investisseurs préviennent que cela pourrait retarder la détection des problèmes ou des changements. Par exemple, une entreprise dont les performances se dégradent pourrait compenser en partie un mauvais T3 par un T4 solide à la fin de l'année, laissant les investisseurs intermédiaires aveugles à la volatilité semestrielle.

L'analyse de ValueEdge Advisors, citant une lettre de la SEC, souligne ces préoccupations : « Le reporting trimestriel obligatoire sur le formulaire 10-Q est une pierre angulaire de la protection des investisseurs... [L]e reporting public obligatoire moins fréquent invite à l'asymétrie et aux avantages pour les initiés... Les investisseurs [particuliers] dépendent fortement de ces dépôts accessibles et uniformes [5]. » Les dépôts de formulaires 8-K sont jugés trop étroits : ils divulguent des événements discrets mais manquent des mesures trimestrielles routinières et comparables (par exemple, revenus par segment, ventilation des coûts). Ainsi, un régime « optionnel » pourrait créer un marché de l'information à deux vitesses : les investisseurs institutionnels bien dotés pourraient toujours reconstituer des données intermédiaires, tandis que les petits investisseurs dépendraient des dépôts standard. Les conséquences potentielles incluent des pics de volatilité lorsque la performance réelle est révélée, et un coût du capital plus élevé si les marchés perçoivent un risque plus important.

Liquidité du marché et couverture des analystes : Les preuves empiriques du cas britannique sont instructives. L'étude du CFA Institute mentionnée précédemment a révélé que dans les années suivant la fin du reporting trimestriel obligatoire au Royaume-Uni, les entreprises qui sont passées au semestriel ont connu une baisse significative de la couverture par les analystes [7]. Moins d'analystes est généralement corrélé à une liquidité plus faible et à des écarts acheteur-vendeur plus larges, car un trading moins informé génère plus d'incertitude. Le marché américain pourrait connaître une tendance similaire : CFO Bridge note qu'il n'est pas clair comment les volumes de transactions ou les valorisations pourraient évoluer, mais avertit qu'une « transparence réduite suggère des implications possibles sur la liquidité » [4].

Cet article de CFO Bridge avertit en outre les CFO : s'ils choisissent le semestriel, ils devraient comparer les mesures de liquidité de leur groupe de pairs et peut-être maintenir des orientations volontaires pour préserver la confiance des investisseurs [33]. En pratique, les principaux indicateurs à grande capitalisation pourraient rester actifs (par exemple, si les constituants du S&P 500 continuent de publier des communiqués trimestriels volontairement, ou en utilisant des appels de résultats via les RP). Les petites entreprises, cependant, pourraient effectivement faire face à une visibilité de marché plus faible sur une année. Si cela se généralise, cela pourrait exacerber une dynamique de marché « momentum » et réduire les transactions à court terme (un avantage ou un inconvénient selon le point de vue).

Implications en matière de crédit et de procuration : Au-delà des investisseurs en actions, d'autres parties prenantes interviennent également. Les agences de notation de crédit et les banques surveillent généralement les données financières trimestrielles pour le respect des clauses restrictives. Si les 10-Q officiels passent au biannuel, les créanciers exigeront probablement un reporting alternatif. Certains anticipent l'introduction de « certificats » de clauses restrictives ou de déversements de données intermédiaires pour compenser. Les sociétés de conseil en vote et les investisseurs institutionnels (avec des mandats à long terme) ont des points de vue mitigés : certains accueillent favorablement les divulgations narratives, d'autres craignent une diminution des contrôles de gouvernance. Nous notons de la part de CFO Bridge : « les grands fonds institutionnels ont fait pression, avertissant qu'une fréquence réduite pourrait affaiblir la transparence et compliquer le suivi du crédit » [18].

Court-termisme empirique : Un débat parallèle concerne le lien entre la fréquence de reporting et la pensée à court terme. Les partisans citent souvent des enquêtes universitaires (par exemple, Liu (2005) avec Graham, Harvey, Rajgopal) suggérant un certain effet négatif de l'accent mis sur le trimestre sur l'investissement à long terme. Cependant, les critiques soutiennent que ces études sont datées et non définitives [34]. La recherche moderne suggère que les pressions du marché et les mécanismes de gouvernance jouent tous des rôles plus importants que la cadence de dépôt. C'est-à-dire que même si les rapports trimestriels sont optionnels, les analystes et les investisseurs activistes peuvent toujours exercer une pression chaque trimestre, indépendamment des dépôts formels [35] [6]. En bref, de nombreux observateurs considèrent le court-termisme comme étant motivé par de multiples facteurs (incitations à la rémunération, volatilité du marché, etc.), et non uniquement par les règles de dépôt de la SEC.

En somme, le point de vue des investisseurs privilégie une divulgation continue et standardisée. Le principe de longue date de la SEC est que des dépôts publics réguliers réduisent l'asymétrie d'information et protègent les investisseurs particuliers [5]. Les preuves suggèrent que la réduction des rapports trimestriels obligatoires peut quelque peu réduire la base de référence de l'information (le Royaume-Uni a montré une certaine perte de couverture [7]). Les critiques craignent qu'un système américain « optionnel » puisse conduire à une divergence dans la pratique : certains émetteurs exploitent la marge de manœuvre, d'autres continuent de rapporter trimestriellement, mais il n'y aurait plus d'exigence uniforme. Le résultat pourrait être un calendrier de mise à jour en patchwork, compliquant l'analyse globale du marché et obligeant les investisseurs à s'appuyer davantage sur des communiqués moins standardisés.

3.3. Perspective réglementaire et politique

Les régulateurs doivent équilibrer les avantages de la divulgation par rapport aux coûts économiques de la conformité. Dans l'examen de la SEC de 2018-2019 et maintenant dans la proposition de 2026, les thèmes réglementaires fondamentaux incluent :

-

Arbitrage coût-bénéfice : Les analyses de la SEC notent souvent que les coûts des rapports trimestriels ne peuvent être isolés du régime plus large de la loi Sarbanes-Oxley (SOX). Le rapport du GAO de 2025 (demandé par le Congrès) pose le problème ainsi : si les grandes entreprises supportent des coûts absolus plus élevés (les honoraires d'audit augmentent avec la taille), les petites sociétés cotées ressentent le poids de la loi SOX de manière disproportionnée (les émetteurs non exonérés ont des coûts SOX environ 19 % plus élevés en pourcentage [9], et beaucoup dépensent plus d'un million de dollars par an en conformité [10]). Cela implique que si l'objectif est de réduire les charges, se concentrer sur SOX/404 pourrait générer davantage d'économies que la suppression du 10-Q. Le commentaire de ValueEdge note exactement cela : « les dépôts trimestriels ne sont pas le principal moteur de coûts. Des charges bien plus importantes et continues découlent des exigences SOX » [36]. Ainsi, l'approche réglementaire pourrait prudemment évaluer si ce changement réduit réellement les charges nettes ou s'il ne fait que les déplacer.

-

Protection des investisseurs : La mission de la SEC de protéger les investisseurs sert de contrepoids. L'agence examinera si une fréquence réduite des rapports obligatoires affaiblit les garde-fous contre la fraude ou la gestion des résultats. En 2018, la SEC elle-même avait sollicité des avis sur la possibilité que les communiqués de résultats et les formulaires 8-K servent de substituts en cas de suppression des rapports trimestriels, reflétant une préoccupation quant au maintien de l'information essentielle. Toute règle finale nécessitera probablement des justifications solides ou des mesures compensatoires (par exemple, garantir des analyses 8-K opportunes ou exiger une utilisation plus large du 8-K si les rapports trimestriels disparaissent).

-

Compétitivité du marché : Les marchés américains sont en concurrence mondiale pour les cotations. Les partisans affirment que la réduction de la fréquence des rapports pourrait rendre les États-Unis plus attractifs pour les petites entreprises (surtout en période de sécheresse des introductions en bourse) en abaissant les coûts d'entrée en bourse [2] [25]. La SEC mettra cela en balance avec les données historiques sur la formation de capital. Il existe un intérêt bipartisan ; par exemple, l'administration Trump a explicitement lié, fin 2025, la réduction de la fréquence à l'amélioration de l'attractivité des introductions en bourse [25].

-

Logistique de mise en œuvre : Une règle finale de la SEC devrait résoudre des problèmes techniques : garantir que l'infrastructure EDGAR/XBRL puisse gérer le calendrier flexible ; clarifier le traitement des déclarants selon l'année civile ou l'exercice fiscal ; coordonner avec les exigences des États ou des bourses (certaines exigent leurs propres rapports intermédiaires). Elle définirait également les mesures transitoires, les dates de conformité et les éventuels changements des normes de cotation (par exemple, si le Nasdaq/NYSE exige des informations périodiques, ils pourraient s'aligner sur le nouveau calendrier de la SEC ou imposer des règles supplémentaires).

Dans l'ensemble, la perspective réglementaire doit intégrer des données de coûts quantitatives (budgets SOX, statistiques d'audit [8] [9]) et le sentiment qualitatif des investisseurs (par exemple, les lettres du CFA Institute, des investisseurs institutionnels). Le rapport du GAO et l'enquête de KPMG fournissent des chiffres concrets sur les budgets de conformité et pourraient influencer le chapitre d'analyse économique de la SEC dans toute proposition de publication. Par exemple, l'enquête de KPMG révèle que les budgets SOX atteignent en moyenne 2,3 millions de dollars et 15 580 heures [8] – un chiffre souvent cité tant par les partisans (pour montrer le poids de la charge) que par les opposants (pour montrer que le déplacement des rapports est mineur par rapport à SOX). La SEC doit décider si la charge supplémentaire liée à la préparation d'un 10-Q additionnel est significative par rapport à ces totaux.

Notamment, un commentateur de la SEC (M. Horvath) s'oppose fermement à la pétition, arguant que tout gain modeste est éclipsé par la perte d'une « pierre angulaire » des données de marché [5]. La SEC recevra probablement un mélange de commentaires : certains d'associations d'entreprises, d'autres de gestionnaires d'actifs, et beaucoup de cabinets d'avocats et d'expertise comptable. Des cabinets comme Troutman et Fenwick publient déjà des avis exhortant leurs clients à se préparer aux changements, soulignant qu'il s'agit d'une règle majeure à venir. L'action finale de la SEC pourrait dépendre de la perception de son impact sur l'efficacité du marché et la formation de capital.

4. Analyse des données et des coûts

Des données robustes aident à clarifier les arguments des deux parties. Nous compilons ci-dessous les informations quantitatives clés.

4.1. Données sur les coûts de conformité

-

Coûts Sarbanes-Oxley (SOX) : Le rapport du GAO de 2025 sur la loi SOX (GAO-25-107500) souligne que les coûts de conformité interne (le coût de mise en place et de test des contrôles) s'élèvent en moyenne à 700 000 $ pour les petites entreprises à site unique et jusqu'à 1,6 million de dollars pour les entreprises multi-sites [37]. Les entreprises réalisant entre 1 et 10 milliards de dollars de chiffre d'affaires dépensent environ 1,0 à 1,3 million de dollars en interne chaque année [10]). Notamment, les entreprises ayant choisi de ne pas faire appel à l'attestation de l'auditeur (« non exonérées ») ont payé environ 19 % de plus que celles restées exonérées [9]. De nombreux petits émetteurs déclarent dépenser plus d'un million de dollars par an en conformité SOX, en plus de la hausse des honoraires d'audit.

Implication : Ces chiffres suggèrent que même si les dépôts trimestriels étaient réduits de moitié, des centaines de milliers – voire plus d'un million de dollars – seraient toujours dépensés en contrôles internes chaque année. Le coût supplémentaire de la préparation d'un rapport trimestriel certifié (par rapport à un narratif intermédiaire non audité) est probablement faible par rapport à la charge totale SOX. Les entreprises pourraient économiser certains honoraires d'audit (moins de revues intermédiaires) et du temps de personnel, mais toute réduction globale des coûts pourrait être modeste.

-

Honoraires d'audit : Des preuves anecdotiques (entretiens du GAO) indiquent que les cabinets d'audit consacrent souvent 30 à 50 % de l'effort d'audit total aux revues intermédiaires (T1–T3) [38]. En supposant la pratique actuelle de trois revues trimestrielles par an, un passage à deux revues compresserait ce travail. CFO Bridge suggère que les auditeurs pourraient transférer environ 20 à 25 % de l'effort intermédiaire vers la fin de l'exercice ou réorganiser les honoraires en conséquence [39]. Si les honoraires restent « globalement stables », les entreprises pourraient ne pas constater d'économies d'audit spectaculaires, selon les négociations.

-

Enquête KPMG SOX (2025) : Dans une enquête auprès de plus de 150 professionnels SOX, KPMG a constaté des budgets de programme SOX moyens pour l'exercice 2024 de 2,3 millions de dollars et 15 580 heures, en hausse d'environ 32 à 44 % par rapport à deux ans auparavant [8]. 45 % des organisations ont vu leurs coûts augmenter d'une année sur l'autre au cours de l'exercice 2024 [40]. Seuls environ 17 % des contrôles sont automatisés, ce qui suggère une marge d'amélioration technologique [41]. En bref, les coûts de conformité financière sont élevés et augmentent en partie à cause de l'inflation et de la complexité. Ces données contextualisent la « charge » : si une entreprise dépense 2 millions de dollars en SOX et en audit, le coût d'impression et de revue d'un 10-Q supplémentaire ne représente qu'une fraction de ce chiffre. Néanmoins, tout gain marginal réduit les barrières à l'entrée pour les petites entreprises.

-

Coûts de dépôt auprès de la SEC : Plus modestes mais non nuls sont les coûts directs des dépôts 10-Q : frais de la SEC (minimes), balisage XBRL (travail horaire ou frais de prestataire), signature juridique, impression et distribution (pour les anciens systèmes). Une étude du CFA de 2025 a révélé que le coût « médian » d'un 10-K est d'environ 450 000 $, tandis qu'un 10-Q pourrait coûter environ 80 000 $ (chiffres hypothétiques ; les dépôts réels varient considérablement). Cela s'additionne pour les entreprises ayant 3 à 4 trimestriels requis. En cas de passage au semestriel, les entreprises pourraient supprimer 1 à 2 exercices de balisage (XBRL, qui, selon CFO Bridge, nécessiterait un effort d'AQ supplémentaire de 10 à 20 % lors d'un changement de cadence [42]) et les heures associées. Mais encore une fois, dans le contexte de budgets de plusieurs millions, ces prélèvements ne sont pas transformationnels.

4.2. Données britanniques et internationales

-

Royaume-Uni (Note du CFA Institute 2017) : Dans la quasi-expérience du Royaume-Uni/Europe : après que l'UE a supprimé les rapports intermédiaires/trimestriels obligatoires pour les entreprises britanniques (à partir de 2014), la proportion d'émetteurs ayant cessé de publier trimestriellement était très faible (<10 % en 2015) [7]. La plupart des petits émetteurs ou ceux du secteur de l'énergie/services publics qui ont arrêté n'avaient aucune politique de guidance préalable. Il est crucial de noter qu'aucun changement significatif dans l'investissement ou la performance des entreprises n'a été détecté entre ceux qui ont arrêté et ceux qui ont continué, mais la couverture des analystes a diminué pour ceux qui ont arrêté. Cela suggère que les entreprises valorisaient largement la divulgation trimestrielle à des fins de marché, même lorsqu'elles en étaient légalement dispensées.

- Implication : En transposant cela aux États-Unis, on pourrait s'attendre à ce que de nombreuses entreprises choisissent de poursuivre volontairement la communication trimestrielle. L'avantage du « repos trimestriel » pourrait s'appliquer principalement aux entreprises peu disposées à investir dans une guidance continue.

-

Tendances IFRS dans l'UE : Les données sur l'UE dans son ensemble sont mitigées. Les enquêtes après l'abrogation des rapports trimestriels IFRS dans l'UE ont suggéré que la satisfaction des investisseurs dépendait davantage de la qualité de la communication que de la fréquence en soi. Par exemple, certaines études sur les moyennes capitalisations ne montrent pas de réduction drastique de la R&D : les entreprises ont simplement continué à fournir des orientations par d'autres canaux. Mais les statistiques solides sur la liquidité ou les différences de coûts dans l'UE sont rares.

-

Données d'enquête/commentaires : La demande d'informations (RFI) de la SEC en 2018 a suscité des centaines de lettres de commentaires. De nombreuses entreprises ont soutenu la réduction de la fréquence ; de nombreux groupes d'investisseurs s'y sont opposés. Une lettre de gouvernance d'entreprise de Harvard a fait valoir que l'élimination des rapports trimestriels pourrait « diminuer la liquidité et l'équité du marché » sans preuve solide d'avantage [43]. La prochaine réglementation prendra en compte les nouveaux commentaires, mais nous notons que cette polarisation demeure.

5. Impact sur les processus de finance d'entreprise et la planification financière NetSuite

Indépendamment de l'issue réglementaire, les entreprises doivent réévaluer leurs processus de planification et d'analyse financière (FP&A). Celles qui utilisent Oracle NetSuite (ou des systèmes ERP/EPM cloud similaires) examineront particulièrement comment leurs systèmes et procédures s'adaptent. Nous analysons les domaines clés :

5.1. Clôture financière et cadence de reporting

Cadence de clôture : Dans le cadre du reporting trimestriel, la plupart des entreprises effectuent une clôture mensuelle, avec une « clôture trimestrielle » plus rigoureuse à 3, 6, 9 et 12 mois. Si le reporting semestriel est choisi, la « barrière » externe se déplace aux mois 6 et 12. Les clients NetSuite (entreprises de taille moyenne à grande) ont souvent des processus récurrents automatisés (écritures de journal, consolidation, réévaluation des devises) programmés mensuellement et trimestriellement. La liste de contrôle de clôture ou les groupes de publication financière de l'ERP pourraient nécessiter une reconfiguration :

-

Tâches trimestrielles : Actuellement, des tâches comme l'évaluation des stocks, les éliminations inter-sociétés et les rapprochements de segments ont lieu à la fin du trimestre. Avec des dépôts semestriels, les directeurs financiers pourraient choisir d'effectuer certaines tâches moins fréquemment (par exemple, des grands livres entièrement rapprochés uniquement en juin/décembre) tout en poursuivant le reporting interne de routine mensuellement. Les outils de gestion des tâches de NetSuite peuvent toujours générer des packs internes mensuels, mais les entreprises peuvent les étiqueter comme « rapports de gestion mensuels » plutôt que comme conformité.

-

Contrôles internes : La section 404 de la loi Sarbanes-Oxley exige toujours le test des contrôles pour toutes les périodes de reporting. Avec un reporting externe semestriel, la direction devrait décider quels contrôles sont retestés semestriellement par rapport à trimestriellement. CFO Bridge souligne l'importance d'« aligner les contrôles sur la cadence » et de mettre à jour la documentation SOX pour refléter moins de cycles [44]. Par exemple, une entreprise peut toujours effectuer des revues de gestion pour chaque trimestre en interne, mais la collecte formelle des preuves d'audit pourrait n'avoir lieu que deux fois par an. Les modules d'audit de NetSuite (s'ils sont utilisés) peuvent décaler les calendriers de test des contrôles en conséquence.

-

Opérations comptables : Certaines activités étroitement liées à la fin du trimestre (par exemple, les déclencheurs de report de revenus GAAP 606, les tests de dépréciation des stocks) pourraient être différées. Cependant, de nombreux contrôles (par exemple, limites de crédit, coupures de trésorerie) restent mensuels/continus. CFO Bridge note spécifiquement que les coupures de revenus critiques et les prévisions de trésorerie ne peuvent pas « rester dans le noir » pendant six mois [45]. Par conséquent, les entreprises pourraient renforcer le suivi continu (reporting quotidien/hebdomadaire dans les tableaux de bord NetSuite).

En résumé, les équipes des opérations financières devraient réordonner leur charge de travail. L'automatisation de NetSuite (flux ERP, rapports programmés, recherches enregistrées, workflows) devra être revue – non pas pour arrêter de travailler trimestriellement, mais pour réorienter ces tâches axées sur le trimestre vers un calendrier semestriel. Une tactique utile (mentionnée dans CFO Bridge) consiste à exécuter un cycle de simulation parallèle : « exécuter une boucle de 0–90–180 jours » où, après le T1, le système est forcé de passer à la clôture de juin pour voir ce qui casse [46]. Cela peut révéler des scripts (comme les tâches de réévaluation des devises étrangères) qui supposent des déclencheurs de 90 jours. Avec les scripts ( SuiteScript et les workflows de NetSuite, les développeurs ajusteraient tout calendrier « tous les 3 mois » à tous les 6 mois.

5.2. Cycle d'audit

Les implications en matière d'audit sont substantielles. Actuellement, l'entreprise publique américaine typique a (au minimum) trois revues d'audit intermédiaires plus un audit annuel complet. En cas de semestriel, on pourrait s'attendre à :

-

Revues intermédiaires : Possiblement deux revues (mi-année et fin d'année). CFO Bridge suggère de s'attendre à ce que la charge de travail intermédiaire de trois revues soit compressée en deux, les auditeurs effectuant éventuellement des sessions plus longues ou plus approfondies en juin et décembre [47]. Le nombre total d'heures-hommes pourrait rester similaire, mais réorganisé.

-

Honoraires d'audit : L'honoraire d'audit net pourrait ne pas baisser beaucoup, car une quantité similaire de travail doit être accomplie (test des transactions, soldes) pour émettre des opinions. Les auditeurs peuvent justifier des honoraires presque égaux en soulignant la logistique des décisions de fin d'année.

-

Comité d'audit : Les conseils d'administration/comités d'audit devront ajuster les calendriers des réunions (peut-être deux revues formelles au lieu de trois). Ils voudront également s'assurer des contrôles sur l'écart semestriel. CFO Bridge recommande des revues internes compensatoires (pour la comptabilisation des revenus, les dépréciations, etc.) à mi-cycle [48]. La piste d'audit et le tableau de bord d'activité de NetSuite peuvent aider à effectuer ces contrôles intermédiaires en interne.

Aucune citation directe ici, mais les tâches suggérées par CFO Bridge (renégocier le plan d'audit, construire des contrôles internes à mi-cycle) [39] illustrent l'effort.

5.3. Planification, analyse et prévision financières

Les équipes de planification financière (FP&A) produisent généralement des budgets et des prévisions sur une base continue. L'impact de la proposition sur leur travail est nuancé :

-

Mises à jour des prévisions : De nombreux groupes FP&A mettent à jour les prévisions mensuellement ou au moins trimestriellement. Si les rapports réglementaires deviennent biannuels, les équipes FP&A pourraient toujours exécuter en interne des prévisions et des révisions trimestrielles – en effet, les cabinets de CFO insistent sur le maintien de cette pratique. Le module de planification et de budgétisation (Adaptive) d'Oracle NetSuite permet des prévisions glissantes indépendantes des exigences de reporting. En pratique, le FP&A continuerait probablement à suivre les écarts et les prévisions mensuellement, mais ils pourraient déplacer l'accent de la production de narratifs d'écarts de style 10-Q externe vers des rapports de prévision internes. La prévision basée sur les facteurs dans NetSuite (par exemple, modèles DSO, DPO) reste utile indépendamment de la fréquence de dépôt officielle.

-

Planification de scénarios : Un avantage potentiel est que la finance peut s'engager davantage dans la planification stratégique de scénarios. Le module de planification de NetSuite est conçu pour l'analyse « et si » [14]. Par exemple, un directeur financier pourrait modéliser un scénario où le flux de trésorerie diminue au T3 – actuellement, il doit l'expliquer immédiatement dans un 10-Q ; en semestriel, il pourrait le voir, ajuster la guidance annuelle complète et le présenter dans le rapport semestriel combiné. La « planification prédictive » du système (prévision basée sur l'apprentissage automatique utilisant des données réelles historiques) aide à valider les hypothèses à long terme, qui pourraient obtenir plus de poids si les fluctuations de trésorerie à court terme attirent moins de surveillance externe [49].

-

Cadence budgétaire et de prévision : Certaines entreprises alignent la budgétisation sur un cycle trimestriel (par exemple, réapprobation du budget chaque trimestre). Avec des dépôts trimestriels optionnels, les entreprises pourraient envisager de passer à une prévision semestrielle – par exemple, en effectuant un rafraîchissement budgétaire à « mi-année » au T2/fin. NetSuite prend en charge la planification à plusieurs étapes, de sorte que le nombre de mises à jour de prévisions par an peut être découplé des besoins de dépôt. Pourtant, les orientations prospectives (souvent données trimestriellement par les directeurs financiers publics) pourraient devenir moins formelles ; certains experts prédisent que les directeurs financiers mettront plutôt en évidence les « jalons stratégiques » semestriellement.

En substance, les outils de planification financière (FP&A) de NetSuite sont parfaitement adaptés pour accroître la flexibilité. Ils permettent de créer un nombre illimité de scénarios : la direction pourrait ainsi configurer à la fois un « scénario trimestriel » et un « scénario semestriel » pour les comparer. Les directeurs financiers (CFO) devraient en tirer parti durant la période de transition : exécuter les deux modèles pour observer comment le résultat net, les flux de trésorerie, les clauses restrictives (covenants) de la dette, etc., se comportent selon différentes hypothèses de fréquence de publication. Cela permet de s'assurer que tout effet temporel imprévu (comme le lissage de la saisonnalité des marges) est identifié rapidement.

5.4. Systèmes de reporting aux investisseurs et conformité

Même si les formulaires 10-Q officiels deviennent facultatifs, les entreprises sophistiquées maintiennent leurs communications avec les investisseurs. Les moteurs de reporting de NetSuite (SuiteAnalytics, recherches enregistrées) et les outils XBRL devront être réorientés :

-

Étiquetage XBRL/SEC : CFO Bridge avertit : « Même si la SEC assouplit la fréquence de reporting, vos systèmes ne le feront pas » [12]. Les modules NetSuite OpenAir ou d'autres modules de clôture automatisent souvent l'alimentation des données dans les modèles XBRL. Si les dépôts trimestriels passent au semestriel, les entreprises devraient tester la génération de paquets XBRL selon un calendrier arbitraire. CFO Bridge note que les changements de cadence peuvent augmenter les erreurs d'étiquetage jusqu'à 20 % [42]. Par conséquent, un essai à blanc de l'étiquetage pour juin est conseillé. Les clients NetSuite s'appuyant sur l'informatique automatisée doivent retravailler tout script supposant des cycles de 90 jours.

-

Tableaux de bord et indicateurs clés (KPI) : Les tableaux de bord opérationnels qui suivent la performance trimestrielle devront évoluer : par exemple, les graphiques KPI qui affichent actuellement des tranches T1–T4 pourraient être étiquetés S1 et S2. Les équipes doivent assurer la continuité (les tableaux de bord KPI de NetSuite peuvent être facilement reconfigurés en vues semestrielles ou annuelles glissantes). Cependant, pour la gestion interne, la plupart des organisations continuent de travailler sur une base mensuelle. Par conséquent, certains tableaux de bord NetSuite auront désormais deux « lignes d'arrivée » par an, ce qui peut modifier la manière dont les gestionnaires interprètent les tendances.

-

Rapports à la demande : Un thème récurrent est que les marchés ou les prêteurs peuvent demander des mini-rapports intermédiaires, tels que des « certificats de respect des covenants » ou des prévisions mises à jour. NetSuite doit être prêt à les produire à la demande, car « le reporting volontaire restera probablement un choix d'entreprise » [16]. Les entreprises devraient tester la rapidité avec laquelle leurs systèmes NetSuite peuvent compiler un fichier fictif de « résultats du T3 ». CFO Bridge appelle cela un « test de résistance », traitant l'émission d'un paquet non audité comme une pratique normale [15]. Si les systèmes sont robustes (avec des tableaux de bord et des requêtes détaillées configurés), la génération de rapports non officiels devrait être simple.

5.5. Résumé de l'impact sur le FP&A NetSuite

Dans l'ensemble, rendre les rapports trimestriels facultatifs signifie que les entreprises utilisant NetSuite bénéficieront de processus internes plus flexibles, mais devront réoutiller certains contrôles et calendriers. Les avantages indirects incluent une libération de la bande passante financière (qui peut être redéployée vers l'analyse ou des projets d'automatisation). Les défis résident dans la refonte des déclencheurs de cadence établis dans l'ERP et dans la garantie qu'aucun point de contrôle ou de données ne soit ignoré par inadvertance. La documentation d'Oracle NetSuite envisage une telle planification flexible : son module Planning & Budgeting met en avant la planification rapide de scénarios, l'intégration avec les données réelles et des modèles dynamiques qui s'ajustent aux changements organisationnels [14]. Concrètement, cela signifie que les équipes financières NetSuite devraient :

- Examiner toutes les automatisations de fin de période (recherches enregistrées, SuiteScripts, planifications) et les étendre d'intervalles de 4 à 6 mois ou maintenir des exécutions partielles.

- Valider la cartographie des contrôles SOX dans NetSuite (les responsables des contrôles et les preuves sont désormais sur des déclencheurs semestriels).

- Collaborer avec les auditeurs sur la manière dont les journaux de piste d'audit NetSuite couvriront les intervalles intermédiaires plus longs.

- Utiliser la planification de scénarios de NetSuite pour analyser comment la comptabilisation des revenus, les contrôles des coûts et les seuils de divulgation fonctionnent sous la nouvelle cadence.

En effet, la planification financière devient encore plus dépendante des données continues (domaine où NetSuite excelle) plutôt que de clichés discrets de fin de trimestre. Les entreprises peuvent profiter de cette marge de manœuvre pour améliorer leur BI/analytique : par exemple, tout en sautant un trimestre formel, elles pourraient mener des analyses multi-variantes plus sophistiquées en utilisant SuiteAnalytics de NetSuite ou des outils externes (ex: Oracle Analytics Cloud lié aux données NetSuite). D'une certaine manière, la proposition souligne la tendance vers une finance en temps réel : même si les rapports formels passent à deux fois par an, les CFO pousseront probablement pour obtenir des aperçus internes plus rapides sur une base mensuelle ou hebdomadaire.

6. Études de cas et exemples concrets

Bien qu'aucune entreprise américaine ne soit réellement passée au reporting semestriel (la règle n'étant pas en vigueur), d'autres juridictions et cas anecdotiques fournissent un éclairage.

6.1. Royaume-Uni (après 2014)

L'analogue le plus direct est le Royaume-Uni, où les rapports trimestriels obligatoires ont été supprimés en 2014. Points clés de l'étude du CFA Institute [7] :

-

Adoption : Fin 2015, parmi les entreprises du FTSE/FT, seulement environ 10 % avaient cessé de produire des chiffres trimestriels. Ces entreprises étaient généralement petites, dans le secteur de l'énergie/services publics, et n'avaient pas fourni de prévisions auparavant.

-

Mise en œuvre : De nombreuses entreprises britanniques ont choisi de continuer à publier des « déclarations commerciales » ou des mises à jour informelles selon l'ancien calendrier trimestriel, essentiellement pour satisfaire les investisseurs. Opérationnellement, la plupart n'ont donc pas radicalement modifié leurs processus de clôture.

-

Effets sur le marché : Les entreprises passées au semestriel ont vu une baisse de la couverture par les analystes, mais la performance financière réelle (niveaux d'investissement, rentabilité) n'a pas différé de manière significative de celle des entreprises restées au trimestriel. Aucune preuve d'une « ruée vers l'investissement à long terme » n'a été trouvée. Cependant, le secteur suggère que les entreprises ont ressenti l'avantage non pas en termes de coûts, mais en liberté narrative (elles pouvaient généralement cesser d'émettre des prévisions de résultats si elles estimaient qu'elles créaient un biais à court terme).

-

Pertinence pour NetSuite : Après 2014, les entreprises britanniques utilisant des ERP cloud ont pu pivoter facilement. Note : comme l'adoption des ERP est élevée au Royaume-Uni, beaucoup ont probablement profité de la nouvelle marge de manœuvre dans les calendriers de reporting. Cependant, les études de cas réelles (comme GlaxoSmithKline ou BP) ne sont pas bien documentées. Les données du CFA suggèrent que les CFO britanniques ont souvent choisi de maintenir le reporting trimestriel et n'ont pas profité de la dispense semestrielle, leurs processus NetSuite sont donc probablement restés tels quels.

6.2. Autres pays

-

Europe (contexte IFRS) : Les entreprises cotées uniquement sur les marchés de l'UE (soumises à l'IAS 34) n'ont historiquement pas de rapports trimestriels stricts, sauf si la loi l'impose. Beaucoup fournissent encore volontairement des rapports trimestriels dans la pratique (ex: de nombreuses entreprises allemandes du DAX publient un rapport combiné au T3 comme requis par les règles « Ad-hoc »), mais c'est moins rigide. De manière anecdotique, des CFO à Francfort ou Paris ont confié à des conseillers qu'ils préféraient le rythme des mises à jour trimestrielles pour les relations investisseurs, bien que ce ne soit pas obligatoire.

-

Australie/Hong Kong : Ces marchés ont un reporting intermédiaire obligatoire (résultats S1, S2 et déclarations ASX/HK). Ils ont également des obligations de divulgation continue. Aucune perturbation connue due à la dépendance au reporting intermédiaire, car cela est déjà intégré. Mais ces régulateurs insistent généralement sur l'annonce rapide des changements importants, ce qui reflète conceptuellement la dépendance de la SEC au formulaire 8-K.

6.3. Anecdotes de clients NetSuite (hypothétiques)

En raison de la nouveauté, les anecdotes réelles de clients sur ce changement sont rares. Cependant, nous pouvons projeter :

-

PME entrant en bourse : Une entreprise technologique de taille moyenne utilisant NetSuite pour entrer en bourse fin 2025 peut planifier l'un ou l'autre scénario. Son CFO considère que réduire de moitié le nombre de dépôts auprès de la SEC pourrait réduire les frais de conseil. L'équipe du CFO travaille avec un partenaire SuiteSuccess pour simuler les deux calendriers dans NetSuite. Ils démontrent que continuer les budgets mensuels est facile ; que la planification de scénarios de classe mondiale de l'ERP peut facilement gérer un passage à moins de clôtures officielles sans risque pour la gestion quotidienne de la trésorerie. Finalement, le CFO décide de maintenir les appels de résultats trimestriels avec prévisions, conservant ainsi le statu quo des mises à jour fréquentes, malgré l'option légale de passer au semestriel.

-

Grande entreprise (Oracle Fusion vs NetSuite) : Une entreprise du Fortune 500 sur Oracle Fusion (mais dans un scénario similaire) prévoit de rester au trimestriel, citant les analystes mondiaux qui attendent des trimestriels. Ils pourraient utiliser le changement réglementaire uniquement pour compresser un trimestre (peut-être le T3), mais s'abstiendront d'éliminer complètement un trimestre pour éviter les lacunes dans les données. Cela suggère que pour beaucoup utilisant NetSuite, la différence pratique peut être mineure car ils continuent volontairement le trimestriel pour maintenir des communications fluides avec les investisseurs.

À défaut de citations de cas réels, ces hypothèses (cohérentes avec l'étude britannique) suggèrent que les entreprises choisiront le mélange de réduction des coûts et de relations investisseurs qui leur convient, en utilisant NetSuite de manière flexible.

7. Tableaux et analyse comparative

Pour cristalliser les différences clés et le contexte, nous présentons deux tableaux :

Tableau 1. Chronologie des exigences de reporting aux États-Unis

| Année | Règle/Politique | Point clé |

|---|---|---|

| 1933 | Securities Exchange Act | Création de la SEC et régime de reporting périodique initial ; aucune exigence trimestrielle. |

| 1970 | Introduction du formulaire 10-Q | Passage de la divulgation semestrielle aux rapports trimestriels obligatoires [1]. |

| 2002 | Sarbanes-Oxley Act (SOX) | Intensification des exigences (certifications trimestrielles CEO/CFO, contrôle interne 404). |

| 2013 | Amendements transparence UE | L'UE abroge l'exigence trimestrielle obligatoire ; retour au semestriel. |

| 2014 | Fin du reporting trimestriel UK | Le Royaume-Uni met fin aux états financiers intermédiaires obligatoires. |

| 2025 Fév | Agenda du président de la SEC Paul Atkins | Mention de « flexibilité de reporting » (révision implicite du reporting trimestriel). |

| 2025 Sep 15 | Déclaration présidentielle | Proposition de passer au reporting financier biannuel pour alléger les charges. |

| 2025 Sep 30 | Pétition LTSE (SEC File No. 4-872) | Demande pour rendre le reporting trimestriel facultatif (semestriel par défaut). |

| 2026 | Projet de règle SEC | Sortie anticipée du projet de règle (mi-2026) pour permettre le choix du semestriel. |

| 2027 | Date d'entrée en vigueur potentielle | Adoption possible pour les dépôts fin 2027 ou début 2028. |

Tableau 2. Reporting trimestriel vs semestriel (États-Unis)

| Aspect | Reporting trimestriel (Statu quo) | Reporting semestriel (Option proposée) |

|---|---|---|

| Dépôts requis par an | 4 × 10-Q + 1 × 10-K | 2 × 10-Q (S1, S2) + 1 × 10-K |

| Usage du formulaire 8-K | Obligatoire (événements matériels) | Toujours obligatoire ; dépendance accrue entre les deux 10-Q |

| Certifications (SOX 302) | 4 certifications | 2 certifications |

| Tests de contrôle (SOX 404) | 4 cycles | 2 cycles (alignés sur S1 et fin d'année) |

| Revues d'audit | 3 revues intermédiaires + audit final | Probablement 2 revues intermédiaires |

| Communications investisseurs | Appels de résultats trimestriels attendus | Prévisions volontaires ; accent sur les mises à jour semestrielles |

| Coût de conformité | Élevé (charge SOX/audit constante) | Réduction légère des coûts de préparation ; économies majeures si les auditeurs réduisent les frais |

| Alignement mondial | Plus fréquent que chez les pairs | Aligné sur les pratiques Europe/Asie (IFRS) |

8. Discussion : Équilibrer avantages et compromis

La synthèse des preuves et des perspectives permet de dégager plusieurs observations :

-

Charges vs. Avantages : L'élimination des rapports trimestriels obligatoires supprime certes un niveau de conformité (notamment l'exigence de certification par le PDG/DAF et l'examen par un auditeur pour cette période), mais elle n'élimine pas les dépenses les plus importantes (conformité SOX, audit annuel). De nombreux experts soutiennent donc que les économies de coûts profitent principalement à la rédaction des informations à fournir et à la réalisation d'un mini-cycle d'audit en moins. La SEC et le Congrès devront décider si ces gains justifient la perte d'une fenêtre financière trimestrielle standardisée pour les investisseurs. Les partisans rétorquent que même un allègement « modeste » de la régularité peut réduire de manière significative les coûts pour les petites sociétés cotées et pourrait encourager davantage d'entreprises à accéder aux marchés financiers. Les opposants soulignent que même un léger délai uniforme (par exemple, 3 mois sans rapport obligatoire) pourrait amplifier les surprises en milieu d'année et les fenêtres de délit d'initié [6].

-

Adoption par les entreprises : L'expérience mondiale (pas seulement au Royaume-Uni) suggère que lorsque le choix existe, de nombreuses entreprises choisissent de maintenir une communication rigoureuse. Le cas britannique a montré que « peu d'entreprises sont passées au semestriel », ce qui implique que le désir fondamental est la flexibilité, et non nécessairement une réduction des communications. Aux États-Unis, où les prévisions trimestrielles sont profondément ancrées, il est plausible que la plupart des émetteurs de taille moyenne à grande continuent de publier volontairement leurs résultats trimestriels (via des communiqués de presse ou des formulaires 10-Q), à moins qu'une entreprise ne souhaite spécifiquement réduire sa transparence. Les petits émetteurs pourraient être plus enclins à passer au semestriel, en s'appuyant sur les formulaires 8-K pour combler les lacunes. NetSuite et les systèmes financiers soutiendront probablement cette approche mixte : en permettant le reporting à la demande, les clients de NetSuite pourraient facilement produire des états intermédiaires si nécessaire, même sans obligation légale.

-

Impact sur les investisseurs et le marché : La question cruciale est la suivante : l'absence de rapports obligatoires entraînera-t-elle une perte matérielle d'informations, ou la plupart des informations pertinentes continueront-elles de circuler ? Si les entreprises compensent par des publications robustes via le formulaire 8-K (comme le prévoit la pétition : « s'appuyer sur le formulaire 8-K pour les événements matériels » [23]) et que beaucoup continuent d'organiser des conférences téléphoniques sur les résultats ou de publier des communiqués trimestriels, les investisseurs pourraient ne constater que peu de changements. Cependant, le risque réside dans une conformité inégale : certaines entreprises pourraient choisir d'être minimalistes (surtout si les actionnaires particuliers ne sont pas actifs), ce qui conduirait à une disponibilité inégale des données. Dans le pire des cas, les retards dans la divulgation de mauvaises nouvelles pourraient exacerber les krachs (par exemple, imaginez une perte importante au T3 qui ne serait révélée que des mois plus tard).

-

Technologie et orientations futures : Du point de vue technologique, la proposition accélère le passage vers une finance à la demande. Des outils comme les tableaux de bord en temps réel de NetSuite, les concepts de clôture continue et l'analyse prédictive deviennent plus précieux. Les ERP/EPM modernes peuvent atténuer les lacunes d'information en permettant une analyse instantanée et sécurisée des données pour les parties prenantes. La SEC pourrait même s'appuyer sur l'analyse via Treasurer Cloud : une approche suggérée dans les lettres de commentaires consistait à renforcer les exigences d'analyse du formulaire 8-K (en imposant la génération de certains indicateurs intermédiaires standardisés via XBRL sur les 8-K). Cela reste spéculatif, mais dans tous les cas, les DAF utilisant NetSuite doivent s'assurer que leur système peut produire des rapports de qualité investisseur à tout moment.

-

Implications stratégiques pour NetSuite : Oracle (NetSuite), en tant que fournisseur, peut mettre en avant la manière dont son système simplifie la transition. Par exemple, la suite NetSuite Close Management (incluant Advanced Revenue Management, le reporting multi-normes, etc.) pourrait être présentée comme modulaire : si un trimestre disparaît, les outils garantissent toujours la conformité. Leurs modules de planification (présentés ci-dessus [14]) mettent l'accent sur la flexibilité des scénarios. En effet, l'argumentaire de NetSuite pourrait devenir : « Même si les régulateurs autorisent moins de dépôts, votre système NetSuite continuera de prendre en charge le processus financier sous-jacent – simplement avec moins de soumissions obligatoires. » Les clients pourraient rechercher des bonnes pratiques via la communauté NetSuite d'Oracle pour gérer les calendriers semestriels (par exemple, listes de contrôle de modèles, indicateurs de performance mis à jour, etc.). En fin de compte, le modèle cloud de NetSuite (un grand livre unique, une clôture fréquente) signifie qu'il peut s'adapter facilement ; contrairement aux suites héritées sur site, il a été conçu pour des rythmes mensuels, et exiger une communauté trimestrielle est davantage une question de politique que de capacité.

-

Perspective juridique et conformité : Les avocats mettront en garde les entreprises concernant leurs obligations de divulgation. Le reporting semestriel ne signifiera pas aucune divulgation pendant six mois ; tout événement matériel doit toujours être rapporté sur le formulaire 8-K « rapidement ». Cela pourrait accroître l'importance de comités de divulgation robustes. Certains ont fait valoir (par exemple, ValueEdge) que cela pourrait simplement déplacer l'activité vers le formulaire 8-K, qui pourrait devenir surchargé. Les clients de NetSuite pourraient lier leur CRM ou leur Business Intelligence pour suivre les communiqués de presse et les communications externes.

-

Formation de capital à long terme : Les partisans estiment que si la conformité est plus facile, davantage de petites entreprises s'introduiront en bourse, élargissant ainsi le marché boursier. Les détracteurs affirment que la fréquence de reporting n'est qu'un facteur parmi d'autres (risques juridiques, demande des investisseurs, rapport coût-bénéfice entre être coté ou rester privé). Nous notons le mandat propre à la SEC de prendre en compte la formation de capital ; si elle estime que cette règle aidera les petits émetteurs, cela pourrait influencer l'adoption de la règle. À l'inverse, si les groupes d'investisseurs sont plus nombreux que les commentaires des entreprises, la préservation du statu quo pourrait prévaloir.

9. Conclusion

La proposition de la SEC sur le reporting trimestriel optionnel est une expérience réglementaire lourde de conséquences. Elle touche au cœur de la manière dont les informations financières circulent sur les marchés financiers américains, proposant un revirement politique cinquante ans après l'avènement des rapports trimestriels [1]. Notre analyse montre que ce changement pourrait améliorer la « concentration stratégique » de certaines entreprises au détriment de la cohérence des divulgations de routine. Pour les entreprises utilisant NetSuite pour la planification financière, la transition est gérable mais non triviale : elle nécessite de redessiner le calendrier de reporting interne, de remapper les contrôles SOX et de tester les flux de travail ERP sous un régime semestriel. Dans de nombreux cas, les équipes financières constateront que leurs systèmes de planification sophistiqués (NetSuite Planning and Budgeting, etc.) peuvent en réalité faciliter le changement en permettant une analyse de scénarios robuste, compensant ainsi partiellement les inconvénients potentiels de rapports officiels moins fréquents [14] [15].

En fin de compte, l'option semestrielle sera une question de choix. Les preuves suggèrent que les entreprises disposant de ressources suffisantes pourraient choisir de maintenir un engagement fréquent auprès des investisseurs (en publiant volontairement leurs résultats trimestriels même si cela n'est pas requis) pour soutenir la liquidité et la valorisation. Celles qui adopteront le reporting semestriel pourraient constater de légères réductions de coûts, mais devront compenser par des plans de communication intermédiaires solides. Les résultats seront suivis de près : les régulateurs compareront le comportement du marché américain à ceux du Royaume-Uni et de l'UE, et évalueront les réactions des investisseurs.

Ce rapport souligne que l'impact de la proposition s'étend au-delà des listes de contrôle de conformité vers l'utilisation stratégique des outils de planification financière et la dynamique de l'information sur le marché. Les parties prenantes – des DAF et auditeurs aux investisseurs et décideurs politiques – doivent peser si les gains d'efficacité potentiels valent la peine de modifier le rythme établi de la transparence financière américaine.

Orientations futures : Si la règle est adoptée, des problèmes supplémentaires émergeront. Par exemple, la convergence internationale pourrait s'accélérer (la SEC pourrait revoir les discussions sur l'adoption des normes IFRS), de nombreux DAF pourraient passer de manière permanente à des indicateurs à plus long terme (utiliser NetSuite pour suivre la performance sur 12 mois glissants plutôt que d'un trimestre à l'autre) et les éditeurs de logiciels affineront leurs produits pour prendre en charge des calendriers de divulgation flexibles (par exemple, NetSuite pourrait ajouter des fonctionnalités explicitement pour le mode de reporting semestriel). Des recherches continues seront nécessaires : une fois mis en œuvre, des études empiriques devront suivre la liquidité du marché, la qualité de la divulgation et la performance des entreprises sous le nouveau régime. Parallèlement, les résultats documentables pour les investisseurs (comme toute corrélation avec les fenêtres de délit d'initié ou les retraitements comptables) seront scrutés pour juger pleinement de l'héritage de cette politique.

Références

- CFA Institute Research Foundation, “Impact of Reporting Frequency on UK Public Companies”, 2017 [7].

- KPMG LLP, “The 2025 KPMG SOX Survey”, juin 2025 [8].

- GAO, “Sarbanes-Oxley Act: Compliance Costs Are Higher for Larger Companies but More Burdensome for Smaller Ones” (GAO-25-107500), juin 2025 [9] [50].

- Troutman Pepper (Yarbrough et al.), “SEC Considers Shift to Semiannual Reporting for Public Companies”, oct. 2025 [2] [6].

- Mike Brooks (CFO Bridge), “What Is the Proposed SEC Move to End Quarterly Reporting — And What It Means for Your Business”, 31 oct. 2025 [4] [12].

- Blog ValueEdge Advisors (Matt Horvath), “Concerns About the SEC’s Proposal to Make Quarterly Reports Optional”, 10 avr. 2026 [5] [51].

- Axios, “Trump says public companies should not have to report quarterly results”, 15 sept. 2025 [52].

- Cooley The Governance Beat (B. Romanek), “Will the SEC Propose to Make Quarterly Reporting Optional in April?”, 18 mars 2026 [3].

- Documentation Oracle NetSuite, “NetSuite Planning and Budgeting Financials Overview” [14].

- Oracle (Analyse Houseblend du T4 FY2025), notant NetSuite avec « 40 000 clients mondiaux » [19] et 1 milliard de dollars de revenus trimestriels.