NetSuite pour les portefeuilles de capital-investissement : Standardisation du plan comptable

Résumé analytique

Les sociétés de capital-investissement (PE) gèrent des portefeuilles multi-entreprises sous une thèse d'investissement unique. Une supervision efficace de ces portefeuilles nécessite des données financières unifiées pour l'ensemble des sociétés du portefeuille. Au cœur de cette unification se trouve un plan comptable (PC) standardisé. Un PC standardisé garantit que les mêmes catégories et codes de compte sont utilisés dans chaque filiale, permettant une consolidation simple, un reporting précis et une comparabilité entre les entités [1] [2]. Lorsque les PC diffèrent selon l'entité, les équipes financières doivent effectuer un travail de rapprochement fastidieux, font face à des taux d'erreur plus élevés et ralentissent les processus de clôture [3] [2]. Par exemple, un directeur financier a noté que si « l'entité A classe les "abonnements logiciels" comme une charge d'exploitation alors que l'entité B les place dans le coût des ventes (COGS) », alors les rapports consolidés deviennent « dénués de sens » sans ajustements manuels [1].

Pour relever ces défis, de nombreuses sociétés de capital-investissement adoptent Oracle NetSuite OneWorld – un ERP multi-entités basé sur le cloud – et imposent un PC commun à l'ensemble de leur portefeuille [4] [5]. L'architecture de NetSuite permet une liste de PC mondiale unique partagée par plusieurs filiales, avec des contrôles pour les comptes spécifiques aux branches [6] [7]. En pratique, les sociétés de portefeuille qui migrent vers NetSuite et s'alignent sur un PC unique constatent des gains d'efficacité spectaculaires. Les rapports sectoriels citent des clôtures de fin de mois 20 à 50 % plus rapides, 50 % de temps de préparation d'audit en moins et jusqu'à 75 % de réduction des coûts de facturation après la standardisation sur NetSuite [8]. Des études de cas confirment ces avantages : par exemple, une société informatique soutenue par du capital-investissement a intégré trois acquisitions en quelques semaines seulement et a raccourci sa clôture de fin de mois de 15 à 4 jours une fois que toutes les entités ont partagé un grand livre NetSuite commun [9] [10].

Ce rapport examine le rôle critique de la standardisation du PC dans la finance de capital-investissement. Nous explorons le contexte historique de la consolidation dans les portefeuilles de PE et l'essor de l' ERP cloud, définissons les structures de PC et les meilleures pratiques, et analysons les caractéristiques techniques de NetSuite OneWorld qui facilitent l'alignement à l'échelle du portefeuille. En nous appuyant sur des recherches sectorielles, des enquêtes et des commentaires d'experts, nous montrons comment des PC incohérents créent des risques et des pertes de valeur lors des sorties [11] [3], tandis qu'un plan comptable unifié sur NetSuite renforce la confiance dans les données et accélère le reporting [12] [5]. Nous présentons également des études de cas détaillées (par exemple, Core BTS, Wizeline, AST) démontrant des résultats concrets. Enfin, nous discutons des orientations futures — des analyses intégrées par IA aux exigences d'audit en évolution — qui soulignent davantage le besoin d'un cadre de PC discipliné. En résumé, toutes les sources crédibles s'accordent : un plan comptable propre et standardisé sur un ERP unifié comme NetSuite est fondamental pour la création de valeur du portefeuille de PE et la préparation à la sortie [2] [8].

Introduction et contexte

Les sociétés de capital-investissement gèrent des portefeuilles d'entreprises dans divers secteurs et zones géographiques. Contrairement à une entreprise unique, un portefeuille de PE doit régulièrement produire des états financiers consolidés pour le fonds propriétaire, les prêteurs et les acheteurs potentiels [13] [2]. Le grand livre (GL) de chaque société de portefeuille enregistre ses transactions, mais les investisseurs s'appuient sur un grand livre au niveau du fonds pour suivre la performance globale. Comme l'explique un guide sectoriel, le GL d'un fonds est « le livre de comptes central et faisant autorité pour chaque activité financière et événement économique du cycle de vie du fonds », étayant le reporting aux commanditaires [13]. Le plan comptable — la liste structurée de tous les comptes utilisés dans un grand livre — est le plan qui organise ces transactions financières [14]. En effet, le PC définit la manière dont les revenus, les dépenses, les actifs, les passifs et les capitaux propres sont classés. Un PC bien conçu fournit la granularité nécessaire à l'analyse, garantissant que les états financiers au niveau du fonds sont significatifs et conformes [14] [2].

Historiquement, de nombreuses sociétés de portefeuille commencent sur des systèmes simples (par exemple, QuickBooks avec des PC relativement ad hoc. Cela peut suffire pour les opérations initiales, mais pose de graves limites lors des phases de croissance ou de sortie. Les sponsors de PE investissent en attendant un « marathon » de préparation à la sortie, incluant un reporting continu prêt pour l'audit [11] [15]. Cependant, les recherches montrent qu'une minorité seulement de sociétés de portefeuille maintient cette discipline : une enquête de 2025 a révélé que 97 % des sponsors de PE attendent des entreprises qu'elles soient « toujours prêtes à la sortie », mais que seuls 20 % des directeurs financiers déclarent fonctionner ainsi [11]. Comme le prévient sans détour un blog de directeurs financiers : « Les systèmes évoluent, les feuilles de calcul non… Si votre pile financière ne peut pas produire d'états conformes aux normes GAAP… vous êtes déjà en retard. » [16]. En pratique, la course de dernière minute pour rapprocher les comptes et les feuilles de calcul disparates « réduit souvent la valorisation » lors de la due diligence [11]. Les investisseurs en PE reconnaissent ouvertement ces lacunes – par exemple, près de 72 % des sponsors dans une enquête ont déclaré que les problèmes de préparation à la sortie des sociétés de portefeuille risquaient de coûter « 1 à 3 multiples de valorisation » [11].

Dans ce contexte, les sociétés de PE modernes imposent de plus en plus une infrastructure financière rigoureuse à leurs portefeuilles. Plutôt que chaque entreprise fasse son reporting de manière isolée, les investisseurs exigent une source unique de vérité couvrant toutes les filiales [5] [2]. Les cabinets de conseil en capital-investissement de premier plan promeuvent en conséquence des plateformes ERP cloud unifiées. Un article sectoriel de 2024 note que de nombreuses sociétés de PE « standardisent sur NetSuite à travers leur portefeuille d'investissement comme une bonne pratique », précisément pour obtenir un reporting cohérent et évolutif [4]. Le reste de ce rapport examine comment cette approche – et spécifiquement la standardisation du plan comptable – génère de la valeur.

Consolidation multi-entités et systèmes ERP

La comptabilité pour plusieurs entités juridiques introduit de la complexité : chaque filiale tient ses propres livres, mais le groupe doit les consolider en une seule entité économique pour le reporting [2] [3]. La consolidation implique l'élimination des ventes et des soldes inter-entreprises, et la conversion des filiales en devise locale en une seule devise de reporting, tout en présentant un ensemble cohérent d'états financiers [2] [17]. Sans automatisation, ce processus peut être extrêmement lent. Comme le note un expert, une tâche qui prend à un « comptable d'entité unique 3 jours à la fin du mois » peut prendre à un « contrôleur multi-entités 10 à 15 jours », introduisant souvent des erreurs valant des millions si les éliminations ou les règles de change sont mal appliquées [2]. En d'autres termes, la consolidation manuelle de plans comptables non alignés est une recette pour des divergences déclenchant des problèmes lors des transactions.

Les plateformes logicielles d'entreprise visent à rationaliser la comptabilité multi-entités. Aujourd'hui, le marché propose deux grandes stratégies pour l'architecture ERP de portefeuille [18] :

-

Modèle standardisé (ERP unique) : Toutes les sociétés de portefeuille migrent vers une instance ERP unique (par exemple, une instance NetSuite OneWorld) en utilisant des plans comptables et des processus identiques. Cela maximise les synergies post-clôture et simplifie la consolidation (un seul GL), mais nécessite une intégration initiale majeure et une refonte des processus [19] [20]. La mise en œuvre dans des entreprises diverses peut prendre 12 à 24 mois, mais génère des économies de coûts élevées en éliminant les systèmes et le personnel en double [19].

-

Modèle fédéré (Multi-ERP) : Chaque entreprise conserve son propre système et son propre PC, seules les données de haut niveau étant regroupées via un logiciel de consolidation (par exemple, Power BI, Hyperion ou des pipelines ETL personnalisés) [19] [21]. Cela préserve l'autonomie locale et peut être mis en service plus rapidement (3 à 6 mois), mais impose des « tables de correspondance » manuelles continues et une surcharge d'intégration à chaque clôture [19] [3]. La consolidation devient une corvée continue, car les acheteurs et les investisseurs vérifient et ajustent continuellement des grands livres disparates.

Le calendrier de sortie de la société de PE et les objectifs de synergie déterminent généralement le choix [22]. Pour les portefeuilles à détention longue avec des entreprises similaires, l'approche standardisée est privilégiée (même si elle est initialement coûteuse) car elle verrouille complètement les synergies de coûts et la cohérence de l'audit [18] [20]. Les portefeuilles à détention plus courte ou très diversifiés peuvent pencher vers la fédération, acceptant un peu de fragmentation en échange de vitesse et de flexibilité [18]. En réalité, de nombreux portefeuilles finissent dans une approche hybride où la finance de base (surtout le GL/PC) est unifiée, tandis que les modules opérationnels (fabrication, chaîne d'approvisionnement) peuvent rester séparés [23].

Il est important de noter que, quelle que soit la stratégie choisie, le plan comptable joue un rôle démesuré. Dans un modèle fédéré, la couche de consolidation doit continuellement mapper chaque PC distinct à une taxonomie maîtresse [3] [17]. En pratique, comme l'explique le consultant Ramp, l'utilisation de différents PC « ajoute de la complexité lors de la consolidation… augmentant le temps de clôture et introduisant des risques. » [3]. Une dépense mal codée dans les livres d'une filiale doit effectivement être traduite (« mappée ») vers les catégories unifiées de la société mère – un processus qui est à la fois sujet aux erreurs et exigeant en main-d'œuvre [3] [2]. En effet, de multiples sources soulignent qu'un « plan comptable standardisé à travers toutes les entités est la fondation » de la consolidation [2] ; sans lui, les directeurs financiers font face à un exercice de « mapping manuel constant » et à un risque considérable d'inexactitude. La structure technique d'un ERP multi-entités dépend donc souvent de l'alignement ou de la préservation des conventions de plan comptable.

Le rôle et la conception du plan comptable

Le plan comptable (PC) est une liste hiérarchique des comptes du grand livre qui organise les transactions financières en catégories significatives. Chaque compte possède un code et un nom uniques (par exemple, 4000 = « Revenus des produits », 5000 = « Coût des ventes ») [14] [24]. Le PC détermine non seulement la manière dont les écritures brutes sont comptabilisées ; il façonne également tous les rapports (comptes de résultat, bilans, etc.) et assure la cohérence de la terminologie. Dans le contexte du PE et des fonds, un PC bien conçu « fournit le cadre pour le reporting financier du fonds » et permet une séparation nette entre les coûts au niveau du fonds et ceux de la société de gestion [14]. En d'autres termes, il permet aux commanditaires et aux associés commandités de segmenter et de comparer rapidement les données financières.

Les caractéristiques clés d'un PC de groupe robuste incluent :

-

Numérotation cohérente entre les entités : Toutes les entités utilisent les mêmes plages de numéros pour des comptes analogues (par exemple, tous les comptes de revenus entre 4000 et 4999). Cela permet aux outils de consolidation d'aligner automatiquement les comptes par numéro [24].

-

Structure hiérarchique : Les comptes sont structurés par niveaux afin de permettre une agrégation à différents échelons (par exemple, 4110–4120 pour des sous-catégories sous le compte 4100). Une hiérarchie dans le plan comptable permet de consolider ou d'analyser les données selon divers niveaux de granularité [24].

-

Segments/préfixes d'entité (si utilisés) : Certains modèles incluent un code ou un segment d'entité en tant que préfixe (par exemple, « 01-4100 » pour les revenus produits de l'entité 01) [25]. Cette conception permet d'identifier explicitement le solde de quelle entité est rapporté. Dans NetSuite, une segmentation similaire peut être obtenue via la dimension Filiale (Subsidiary) ou les champs de localisation/classe [26].

-

Dénomination standardisée : Les noms des comptes sont uniformes dans toute l'organisation (par exemple, « Clients – Créances commerciales » plutôt que d'utiliser un jargon spécifique à une entité) [27]. Des noms standardisés (« Clients – Créances commerciales » et non « AR » ou une langue locale) évitent toute confusion lors de l'agrégation et des comparaisons d'audit [27].

-

Comptes minimaux requis : Chaque entité doit disposer de comptes obligatoires (par exemple, comptes débiteurs/créditeurs inter-entreprises, comptes de capitaux propres communs) afin que les éliminations ou divulgations essentielles puissent être effectuées [28]. Sans cela, la consolidation serait impossible.

-

Flexibilité locale (sous-comptes) : Bien que le plan comptable du groupe définisse le cadre, les entités peuvent ajouter des sous-comptes spécifiques à leur branche pour répondre aux lois locales (par exemple, des comptes d'attente fiscale) [28]. Cependant, ces comptes locaux doivent rester l'exception et être clairement identifiés comme des éléments locaux n'entravant pas la consolidation.

Ces principes (résumés ci-dessous) contribuent à garantir que le plan comptable est à la fois standardisé et évolutif :

| Principe | Pourquoi c'est important | Exemple |

|---|---|---|

| Numérotation cohérente | Permet une cartographie de consolidation automatisée | 4000–4999 = Revenus pour toutes les entités [29] |

| Structure hiérarchique | Prend en charge le reporting agrégé à tout niveau | 4100 = Revenus produits ; 4110 = Produit A ; 4120 = Produit B [30] |

| Préfixe/segment d'entité | Identifie l'entité source pour chaque solde | 01-4100 = Revenus produits de l'entité 01 [25] |

| Noms standardisés | Évite toute confusion lors du reporting | « Clients – Créances commerciales » (pas de termes variables) [27] |

| Comptes minimaux requis | Garantit que chaque entité saisit les données requises | Chaque entité possède des comptes débiteurs/créditeurs inter-entreprises [28] |

| Flexibilité locale | S'adapte aux besoins spécifiques par pays | Sous-comptes au niveau de l'entité pour les codes fiscaux locaux [28] |

Tableau 1 : Principes de conception pour un plan comptable consolidé (de groupe) [24] [25].

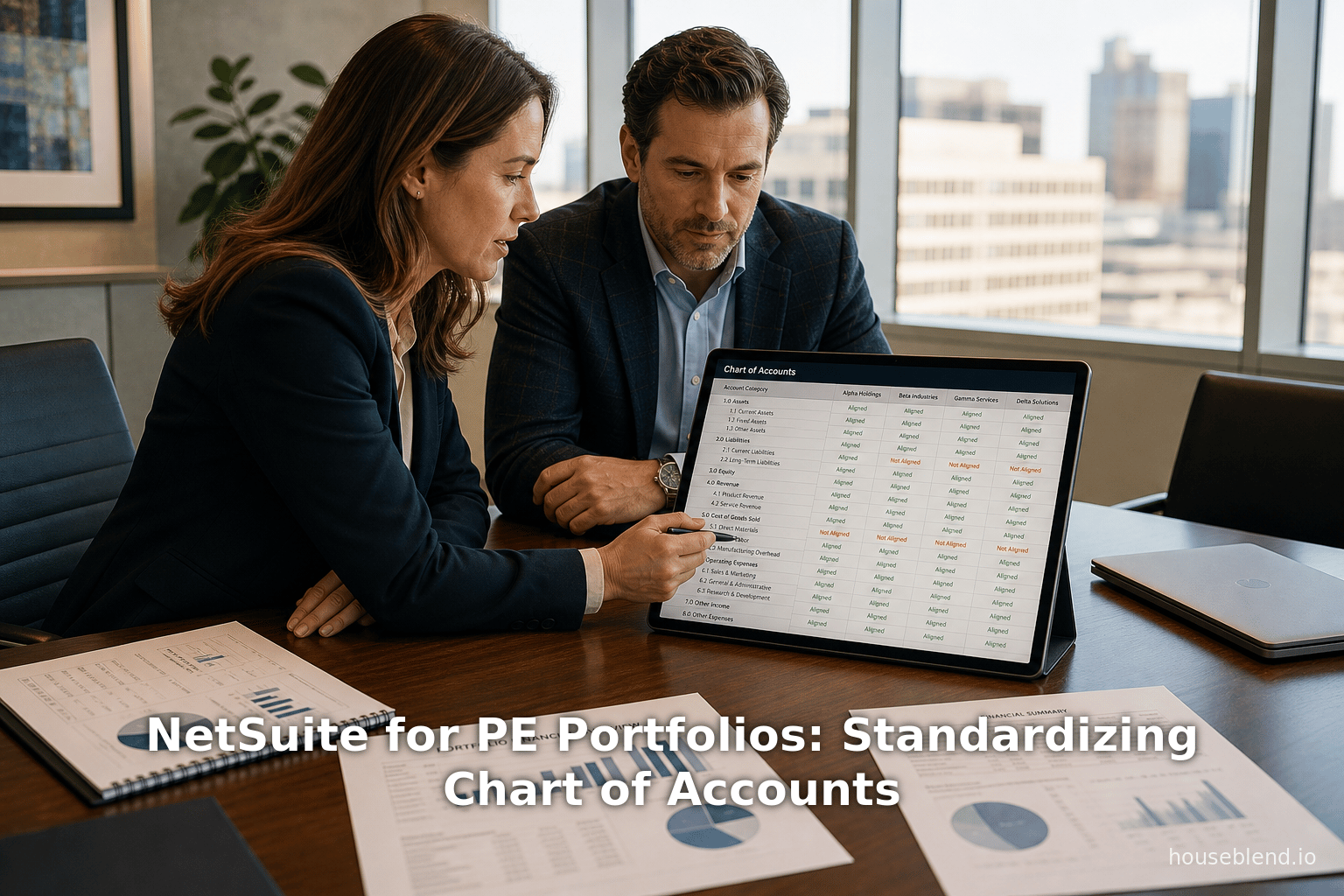

Remarque : NetSuite OneWorld prend nativement en charge bon nombre de ces fonctionnalités. Il maintient une seule liste globale de plan comptable (Configuration → Plan comptable) [31]. Les comptes peuvent être marqués comme disponibles pour une ou plusieurs filiales [6]. Par exemple, sélectionner Inclure les enfants sur un compte racine accorde ce compte à toutes les filiales [6], créant ainsi un compte de groupe utilisé dans tout le portefeuille. À l'inverse, laisser les comptes liés à des filiales spécifiques permet des variations locales. Deux entités peuvent également partager le même code de compte s'il est global, ou utiliser des codes distincts si nécessaire. Dans l'ensemble, le modèle de plan comptable de NetSuite est agnostique : il peut imiter des grands livres distincts ou un grand livre unifié, selon la conception [6] [31]. Le défi réside dans le choix de la bonne structure et le respect de celle-ci.

Cependant, même au sein de NetSuite, la logique comptable sous-jacente doit être soigneusement planifiée. Sauf configuration contraire, les transactions seront comptabilisées dans les comptes selon leurs numéros. Si la filiale A et la filiale B utilisent des codes différents pour les « Revenus d'abonnements », leurs totaux figureront dans des comptes différents. Pour générer des états de groupe significatifs, soit le plan comptable doit avoir été unifié au préalable, soit les transactions doivent être mappées lors de la consolidation. Les meilleures pratiques modernes privilégient fortement la première option : idéalement, les sociétés du portefeuille sont configurées avec un plan comptable commun dès le départ afin que la consolidation soit en grande partie automatique. La culture de cette discipline est souvent citée comme étant un « travail fastidieux, mais le fondement d'un reporting fiable » [1] [2]. Comme le souligne sans détour un guide de conseil, la première étape de tout projet de consolidation devrait être de « standardiser votre plan comptable dans toutes les entités avant de commencer la consolidation » [1].

Défis des plans comptables incohérents

Lorsque les entités utilisent des plans comptables différents, les flux de travail s'enlisent. Chaque clôture mensuelle nécessite que des spécialistes procèdent à la réconciliation et au mappage des comptes entre les grands livres [3] [2]. Cela prend du temps et est sujet aux erreurs. Par exemple, Ramp (un fournisseur de services financiers aux entreprises) explique qu'avec des plans comptables disparates, « chaque entité tient son propre grand livre avec des codes de compte distincts... et la consolidation nécessite un mappage... vers une structure de reporting standardisée » [32]. Plus il y a de « divergence entre les plans comptables », plus l'effort manuel nécessaire est important [33]. En pratique, cela signifie des cycles de clôture plus longs, une utilisation intensive de feuilles de calcul et une charge plus lourde pour les contrôleurs de gestion.

Les aspects négatifs de l'absence de standardisation ont été documentés lors de la due diligence en capital-investissement (PE). RSM Consulting avertit que « des environnements ERP fragmentés et déconnectés peuvent créer des frictions évitables lors des transactions » [12]. En particulier, lorsque chaque filiale a son propre plan comptable, un acheteur exige souvent que le vendeur normalise les comptes comme condition préalable à la clôture [12]. Cette précipitation de dernière minute ralentit les négociations. RSM note en outre que toute « solution manuelle de contournement... érode la confiance dans les données » [34]. Les processus d'examen échouent si les acheteurs voient des chiffres qui reposent sur des ajustements externes ou des modifications Excel. Empiriquement, les entreprises dotées de plans comptables décentralisés peuvent faire face à des centaines d'heures de réconciliation chaque trimestre juste pour agréger les rapports. Les entretiens avec les équipes de deal PE citent fréquemment cela comme un point sensible : un contrôleur a décrit la phase de due diligence comme une période de « panique et de lutte tactique contre les incendies » – résultat direct de l'obligation de réconcilier des grands livres mal alignés [35].

Concrètement, ce désalignement peut avoir des conséquences réelles. Houseblend note un exemple de CFOPro Analytics où une projection de sortie de 15 millions de dollars a chuté à 11 millions de dollars parce que les livres du vendeur avaient des « politiques de revenus incohérentes » et manquaient de documentation [36]. Dans ce cas, la déconnexion dans la catégorisation financière s'est traduite directement par une décote de 27 % sur la valorisation. De même, les transcriptions d'une étude sectorielle indiquent que 72 % des sponsors PE ont observé des directeurs financiers (CFO) en difficulté sur la préparation à la sortie, ce qui, selon eux, « pourrait coûter 1 à 3 points de valorisation de l'entreprise » [11]. Même en dehors des scénarios de vente, les opérations quotidiennes en souffrent : une société de gestion des risques a constaté que la dépendance aux feuilles de calcul hors ligne conduit les équipes à produire des « données contradictoires... qui peuvent ne pas correspondre aux données de l'ERP » [3] [34]. En somme, des plans comptables incohérents entre les sociétés du portefeuille créent un frein structurel : ils gonflent les efforts et érodent la confiance dans les chiffres.

Pour illustrer, considérons un groupe hypothétique détenu par une société de PE avec trois filiales (S1, S2, S3). Si chacune utilise des plans comptables idiosyncrasiques, alors la préparation de tout état financier consolidé nécessite : (a) l'exportation de la balance de vérification de chaque filiale, (b) le mappage de chaque compte vers un plan comptable parent, (c) l'ajustement pour les éliminations inter-entreprises, et (d) la réconciliation de tous les soldes ouverts. Toute erreur ou omission dans les mappages peut fausser matériellement les états consolidés. En revanche, si les trois partagent la même structure de grand livre, les étapes (b) et (c) deviennent quasi automatiques (les grands livres inter-entreprises gèrent les éliminations, et aucun mappage manuel n'est nécessaire). Cette différence explique les statistiques susmentionnées – des plans comptables standardisés se traduisent par des clôtures et des audits nettement plus rapides.

NetSuite OneWorld pour la finance multi-entités

Oracle NetSuite OneWorld est conçu pour répondre aux exigences multi-entités, ce qui en fait un choix naturel pour les portefeuilles de PE. Dans un compte OneWorld, vous pouvez définir une arborescence hiérarchique de filiales sous une seule racine [37]. Chaque filiale est une entité juridique (ou unité commerciale) avec ses propres livres, sa devise et ses paramètres fiscaux/comptables. NetSuite suit automatiquement les transactions inter-entreprises et peut comptabiliser les écritures d'élimination pour le reporting consolidé [38]. Surtout, OneWorld maintient une seule page de Plan comptable pour l'ensemble du système [31], tout en vous permettant de contrôler quelles filiales utilisent quels comptes [6].

Par défaut, tout compte de la liste du plan comptable peut être rendu disponible pour toutes les filiales en le liant au compte parent (racine) avec « Inclure les enfants » dans NetSuite [6]. Cela crée un compte global sur lequel toutes les entités peuvent comptabiliser, standardisant ainsi efficacement ce compte dans tout le portefeuille. Alternativement, les comptes peuvent être assignés uniquement à des filiales spécifiques si nécessaire (pour des comptes vraiment locaux) [6]. En pratique, les consultants mettent souvent en œuvre un « plan comptable parent avec agrégations d'entités » : concevoir des comptes au niveau racine pour toutes les catégories majeures (par exemple, Revenus, Coût des ventes, Dépenses) que toutes les entités partagent, puis créer des sous-comptes spécifiques aux filiales (si vraiment nécessaire). Les champs Numéros de compte et Parent-Enfant de NetSuite permettent cet arrangement hiérarchique [39]. Une fois configuré, OneWorld utilise ces mappages lors de la consolidation : les écritures sur tout enfant remontent automatiquement au parent dans les grands livres consolidés [40] [41].

Outre le plan comptable, NetSuite propose des dimensions (Filiale, Localisation, Classe, Département) pour étiqueter les transactions par entité et segment [26]. Par exemple, on peut éviter de créer des branches de plan comptable distinctes en utilisant les Localisations ou les Classes pour délimiter les unités commerciales au sein d'un même grand livre [26]. Cependant, la pratique la plus courante dans les scénarios de PE est d'utiliser les Filiales comme segment principal et de conserver un plan comptable unifié. Le modèle de permissions et de sécurité de NetSuite prend également en charge des contrôles stricts : vous pouvez empêcher les utilisateurs de créer de nouveaux comptes arbitraires, appliquer une dénomination cohérente et acheminer les transactions uniquement via des codes de compte approuvés.

Techniquement, la comptabilité multi-livres de NetSuite peut affiner davantage la manière dont les chiffres sont agrégés [42] [43]. Par exemple, si une entreprise doit déclarer à la fois selon les normes comptables locales et les normes américaines (U.S. GAAP), NetSuite vous permet de mapper les comptes différemment pour chaque livre secondaire [42]. Mais à moins que de telles exigences avancées n'existent, la plupart des sociétés de portefeuille utilisent simplement le livre par défaut et un seul plan comptable. En bref, NetSuite OneWorld fournit les capacités (modules de consolidation, conversion multi-devises, éliminations inter-entreprises) nécessaires à la finance PE, mais l'efficacité dépend de la qualité de la standardisation du plan comptable et des données de référence.

Standardisation du plan comptable en pratique

Pourquoi standardiser ? Comme les experts le soulignent régulièrement, un plan comptable (PC) unifié est une condition préalable à une comptabilité multi-entités rationalisée [2] [1]. Le conseil consensuel est le suivant : « construisez une taxonomie partagée unique pour toutes les entités avant la consolidation. » [1]. Dans les implémentations NetSuite, cela signifie généralement concevoir d'abord le plan comptable du groupe, puis configurer toutes les filiales pour qu'elles s'y conforment. Les équipes d'implémentation procèdent souvent au nettoyage des plans comptables existants lors des migrations : suppression des comptes obsolètes ou en double, renommage des comptes pour plus de clarté et mappage des anciens codes vers les nouveaux standards [40] [20]. Essentiellement, elles convertissent le plan de chaque filiale vers le modèle du groupe (souvent via l'importation CSV et la fusion dans NetSuite).

HouseBlend, un consultant NetSuite, suggère d'utiliser la visualisation Arborescence des comptes (Account Tree) de NetSuite pour planifier ce processus [40]. Une approche courante dans OneWorld consiste à créer un « compte de contrôle » au niveau de la société mère, puis à s'assurer que les écritures de chaque filiale y sont mappées. Par exemple, si les entités A et B avaient auparavant des comptes « Chiffre d'affaires » distincts (4300 et 4500), vous pourriez désactiver ces derniers et diriger toutes les écritures de ventes vers un compte unique 4300 au niveau de la mère, tout en utilisant des termes pour identifier chaque filiale. Le résultat est que dans les rapports consolidés, les ventes des entités A et B s'agrègent sous le compte 4300. Une telle harmonisation évite les erreurs où un acquéreur pourrait trouver, par exemple, « 1 000 $ dans le compte 4300 de l'entité A mais 1 200 $ dans le compte 4500 de l'entité B, alors qu'ils représentent la même chose » (une confusion qui nécessiterait des ajustements manuels).

En pratique, les étapes de standardisation incluent souvent [40] [20] :

- Auditer les plans comptables actuels : Lister et comparer les plans de toutes les entités. Identifier les catégories qui se chevauchent et les incohérences. Une analyse des écarts révèle, par exemple, qu'une entité divise les « Charges de loyer » en deux comptes (Loyer bureau vs Loyer entrepôt) tandis qu'une autre dispose d'un compte de loyer unique.

- Définir un plan comptable unifié : Décider des comptes au niveau de la société mère que toutes les entités utiliseront (en s'alignant souvent sur les catégories IFRS/GAAP). Documenter les numéros de compte, les noms et la hiérarchie.

- Mapper et migrer : Pour chaque entité, créer un mappage des anciens comptes vers le nouveau plan comptable. L'assistant d'importation CSV de NetSuite ou les outils de migration de données groupés peuvent être utilisés pour mettre à jour les enregistrements de comptes dans le grand livre de chaque filiale. Dans OneWorld, la fusion d'un compte dans un autre met automatiquement à jour les règles de mappage [44].

- Éliminer les redondances : Supprimer ou désactiver les comptes superflus ou obsolètes. NetSuite permet de renommer ou de fusionner un compte ; un nettoyage minutieux garantit que chaque entité ne possède que les comptes partagés (en plus des comptes locaux nécessaires).

- Configurer les comptes inter-sociétés : Inclure des comptes de créances et de dettes inter-sociétés standardisés dans la conception du plan comptable [28]. Ceux-ci doivent également être cohérents entre les entités afin que les éliminations s'équilibrent proprement.

- Tester les consolidations : Une fois le plan comptable standardisé, effectuer des consolidations d'essai dans NetSuite. Vérifier que les éliminations intra-entités s'annulent et que les états financiers consolidés semblent corrects. Les pièges courants (différences d'arrondi, comptes de devises non mappés) peuvent être détectés tôt.

Parallèlement au travail sur le plan comptable, une gouvernance des données doit être appliquée. Les entités doivent utiliser des codes de classification cohérents (Emplacements, Classes) si nécessaire pour identifier les segments de l'activité [26]. Il faut empêcher les utilisateurs de créer silencieusement de nouveaux comptes qui briseraient le standard. La meilleure pratique consiste à restreindre les privilèges de création de comptes aux seuls contrôleurs ou administrateurs système. Au fil du temps, tout nouveau compte nécessaire (par exemple, de nouvelles catégories de dépenses) doit être ajouté au niveau de la société mère et propagé aux filiales, et non créé de manière ad hoc.

Les fonctionnalités de NetSuite peuvent apporter une aide. Par exemple, les types de taux de change consolidés sur chaque compte déterminent la manière dont la conversion des devises est traitée (taux actuel vs taux historique) [45] ; la standardisation de ces paramètres à l'échelle du portefeuille évite les anomalies de change. De même, les Notes système et pistes d'audit (intégrées à NetSuite) facilitent la vérification de qui a modifié quel compte ou quelle écriture, réduisant le risque que des différences de plan comptable cachées ne s'insinuent [46] [47]. Des rapports de rapprochement réguliers (débiteurs, créditeurs, immobilisations) doivent être exécutés pour garantir que les grands livres des filiales restent alignés avec le schéma du plan comptable de la société mère après chaque clôture.

Le tableau 2 ci-dessous résume les principales différences entre le maintien de plans comptables séparés et l'application d'un plan comptable unifié.

| Aspect | Plans comptables séparés (spécifiques à l'entité) | Plan comptable standardisé (unifié) |

|---|---|---|

| Configuration des comptes | Chaque entité définit ses propres comptes. Permet une flexibilité locale, mais les catégories peuvent ne pas s'aligner entre les entités [32] [2]. | Toutes les entités partagent une liste de comptes maîtres. Les entités enregistrent leurs écritures dans des comptes communs (souvent distingués par le segment de la filiale) [6] [7]. |

| Frais de consolidation | Élevés – La finance doit mapper les comptes de chaque entité vers le plan comptable de la mère à chaque période, ce qui entraîne des clôtures plus longues et des interventions manuelles [3] [2]. | Faibles – Les comptes s'alignent automatiquement ; la consolidation est largement automatisée. Les éliminations et les agrégations se font nativement [2] [5]. |

| Cohérence des données | Souvent incohérente – une catégorisation disparate provoque des divergences. Les auditeurs et analystes doivent ajuster ou questionner les écarts [3] [36]. | Cohérente – Comparabilité nette entre les entités. Les noms/numéros de comptes partagés rendent le reporting de groupe simple [2] [8]. |

| Vitesse de reporting | Plus lente – Les rapports finaux nécessitent une fusion manuelle, sujette aux erreurs. Dépend souvent de feuilles de calcul pour les derniers ajustements [3] [48]. | Plus rapide – Les états consolidés peuvent être générés en temps réel sur l'ERP. Les comparaisons historiques restent alignées [5] [8]. |

| Audit & Conformité | Plus risqué – Les auditeurs font face à des grands livres fragmentés ; tracer un dollar à travers des comptes incohérents est difficile [3] [12]. | Plus solide – Piste d'audit sur grand livre unique avec contrôles basés sur les rôles. Plus facile de vérifier l'historique de toute écriture [49] [50]. |

| Effort d'implémentation | Plus faible au départ – Les entités conservent leurs anciens plans comptables (pas de coût de refonte), mais les frais généraux à long terme subsistent. | Plus élevé au départ – Nécessite de retravailler les plans et peut-être de reformer, mais génère des gains d'efficacité durables [20] [51]. |

Tableau 2 : Comparaison des plans comptables décentralisés versus standardisés entre les entités [3] [2].

Le tableau 2 met en évidence les compromis : bien que les plans comptables séparés préservent l'autonomie et nécessitent moins de travail initial, ils imposent au portefeuille une inefficacité et un risque permanents. En revanche, un plan comptable unifié exige plus de discipline au départ, mais offre des opérations plus fluides par la suite. Les sociétés de capital-investissement axées sur les sorties gravitent invariablement vers le côté standardisé, comprenant que « cet investissement initial permet d'économiser un temps énorme plus tard. » [52]

Fonctionnalités de NetSuite favorisant la standardisation du plan comptable

La conception de NetSuite encourage davantage la standardisation du plan comptable. En centralisant toutes les données financières, elle fournit des outils qui supposent une structure de plan commune. Par exemple, lorsque toutes les filiales partagent les mêmes comptes, les tableaux de bord en temps réel et SuiteAnalytics de NetSuite peuvent agréger instantanément les indicateurs de performance clés [53]. Dans une configuration standardisée, les dirigeants peuvent exécuter un rapport de profits et pertes unique et voir l'ensemble du portefeuille, en effectuant des analyses approfondies par filiale à la volée. Rand Group note que NetSuite permet des « insights financiers en temps réel » – ce qui signifie des comptes de résultat, bilans et flux de trésorerie à jour à travers les entités [53]. Si les plans comptables diffèrent, de tels agrégats en direct seraient dénués de sens ou impossibles sans script personnalisé.

La gestion inter-sociétés de NetSuite bénéficie également de comptes uniformes. Lorsque les entités commercent entre elles, le rapprochement des dettes et des créances génère automatiquement des écritures d'élimination si elles sont enregistrées dans les comptes inter-sociétés désignés. Avec des plans comptables standardisés, les administrateurs peuvent imposer que toutes les factures inter-sociétés utilisent le même ensemble de codes GL, rendant ces éliminations propres [43]. Dans une étude de cas NetSuite, après avoir convergé vers des comptes communs, une entreprise a « vérifié que les éliminations inter-sociétés annulaient les échanges internes », un signal positif pour la diligence raisonnable [54]. Sans cela, un montant résiduel de 1 $ dans un compte d'attente inter-sociétés pourrait forcer de longs rapprochements.

Du point de vue de la sécurité, les autorisations basées sur les rôles de NetSuite encouragent la standardisation en limitant la création de comptes ad hoc [55]. Les responsables financiers peuvent accorder uniquement aux utilisateurs contrôlés le droit de créer ou de modifier des enregistrements du plan comptable. Ce verrouillage empêche le personnel non autorisé de contourner le plan approuvé. Les pistes d'audit de NetSuite (Notes système) capturent ensuite chaque modification, de sorte que le directeur financier puisse retracer tout amendement historique apporté au plan comptable [47] [56]. De cette façon, l'intégrité du plan est maintenue au fil du temps.

Enfin, à mesure que NetSuite continue d'évoluer, d'autres fonctionnalités facilitent la gestion financière de groupe. Oracle a intégré plus de 200 fonctionnalités pilotées par l'IA dans la suite financière de NetSuite d'ici 2024 [57]. Celles-ci incluent le rapprochement intelligent des factures (réduisant les erreurs de saisie de données), la détection d'anomalies (repérant les transactions inhabituelles) et les prévisions prédictives. Bien que l'IA ne standardise pas directement les comptes, ces fonctionnalités complètent un grand livre propre : par exemple, la détection d'anomalies fonctionne mieux lorsque les comptes sont cohérents, afin que les modèles aberrants ne proviennent pas simplement de différences de dénomination. Dans les essais, les premiers utilisateurs de l'IA de NetSuite ont observé que l'apprentissage automatique peut « accélérer la diligence raisonnable, rationaliser les intégrations et le reporting » [57]. Pour l'avenir, la feuille de route d'Oracle envisage des fonctionnalités telles que la requête en langage naturel et l'interrogation sécurisée par API de l'ERP en direct – permettant essentiellement aux acheteurs ou aux auditeurs de « demander » à NetSuite n'importe quel point de données directement en temps réel [58]. De telles capacités supposent que les données sous-jacentes (y compris le plan comptable) soient structurées et cohérentes.

Études de cas et exemples

Des exemples illustratifs soulignent l'impact de la standardisation du plan comptable sur NetSuite. Les scénarios réels suivants mettent en évidence la manière dont les sociétés de portefeuille (et leurs sponsors) ont bénéficié d'un plan comptable ERP unifié.

-

Core BTS (Services informatiques) – Tailwind Capital : Après un rachat en 2018, Core BTS (une plateforme de conseil en informatique) a poursuivi une stratégie d'acquisition agressive. Initialement sous un ancien ERP Microsoft, Core BTS peinait à analyser son activité par division. Après avoir migré vers NetSuite OneWorld avec un plan comptable harmonisé, l'entreprise a accéléré ses consolidations. Grâce à NetSuite, Core BTS a intégré quatre acquisitions en trois ans, terminant notamment la dernière en seulement 45 jours [9]. Le PDG a fait remarquer que lors de la due diligence, « nous n'avions pas besoin d'aller chercher dans un système différent... tout était intégré » [59]. En interne, les délais de clôture mensuelle ont chuté : peu après la transition, l'équipe financière a réduit la clôture de 15 à 4 jours [10]. Cette clôture rapide et ce reporting intégré (combinant les données financières de NetSuite et les données de projet d'OpenAir) sont devenus un atout précieux lors de la vente finale, les acheteurs étant satisfaits de voir des résultats consolidés à jour immédiatement disponibles [48] [60].

-

AST (Services professionnels) – Tailwind Capital : AST, une société de solutions technologiques, fonctionnait initialement avec un mélange de QuickBooks, de feuilles de calcul et de systèmes cloisonnés. Les acquisitions ont conduit à une dispersion des données : l'intégration de l'ensemble du personnel prenait auparavant des semaines et les clôtures mensuelles s'éternisaient. Après avoir implémenté NetSuite (avec toutes les entités alignées sur un seul plan comptable) et intégré les données RH, AST a considérablement amélioré son efficacité. La paie et les RH ont été consolidées dans un seul système, et « il est devenu très clair qu'il n'y avait aucun moyen de gérer ces données » en dehors de NetSuite [61]. Suite à ce changement, le délai de clôture mensuelle d'AST est passé de 3,5 semaines à seulement 6 jours ouvrables [62]. La direction pouvait désormais effectuer une planification de la relève et des rapports sur les compétences à travers les entités – des tâches auparavant impossibles en raison de comptabilités incohérentes. Le succès d'AST a contribué à deux sorties rentables pour Tailwind (la vente d'AST en 2021) [63].

-

Société SaaS détenue par un fonds de PE (San Francisco) – Étude de cas Bridgepoint Consulting : Une société SaaS soutenue par un fonds de PE a reçu pour instruction de quitter QuickBooks avant janvier. Dans le cadre d'un projet rapide de 90 jours, Bridgepoint Consulting a implémenté NetSuite OneWorld pour la société mère et trois filiales nouvellement acquises. Fait crucial, le nouveau système utilisait un plan comptable unifié. À la date de mise en service, « toutes les entités étaient opérationnelles sur NetSuite » et la société de PE pouvait « présenter des états financiers consolidés... directement depuis son ERP » [64]. Les questions de due diligence concernant les comptes de résultat combinés ont été traitées instantanément via les tableaux de bord NetSuite, une amélioration massive par rapport aux processus manuels antérieurs.

-

Wizeline (Services technologiques) – Étude de cas ContinuousScale : Une croissance rapide avait conduit Wizeline à gérer quatre produits dans huit pays, chacun avec ses propres règles de grand livre et de devise. Leur configuration « Multi-Book » de NetSuite était défaillante, menaçant un audit de fin d'année critique. En moins de trois mois, les consultants ont reconstruit les livres comptables de Wizeline, harmonisé les comptes et corrigé les conversions de devises. Résultat : Wizeline a « clôturé [son] audit consolidé US GAAP avec un Big Four » et tous les audits locaux « sans erreurs ni lacunes de contrôle » [65]. En d'autres termes, le nettoyage du plan comptable et la consolidation dans NetSuite ont permis d'obtenir des « audits propres sur toute la ligne ». Le PDG a noté que l'effort « nous a considérablement fait avancer vers une automatisation complète » [65].

-

VP Sciences de la vie (Biotech pré-revenus) – Étude de cas Baker Tilly : Une biotech pré-revenus avec plusieurs filiales en phase de démarrage fonctionnait sur des feuilles de calcul disparates. Après avoir implémenté NetSuite Advanced Financials et standardisé ses comptes, l'entreprise a constaté une « amélioration des processus et de la préparation aux audits » [66]. Par exemple, ce qui était autrefois des consolidations laborieuses sur tableur est devenu des flux de travail intégrés. Lorsqu'un auditeur du Big 4 est arrivé pour la fin d'année, l'équipe financière disposait de « livres propres » et pouvait rapidement verrouiller les résultats de chaque entité, réduisant considérablement le délai de clôture. Cela a souligné que même les jeunes entreprises bénéficient d'une discipline comptable.

Chacun de ces exemples partage des leçons communes : l'implémentation d'un plan comptable ERP unifié (et son utilisation rigoureuse) génère des avantages considérables. Dans tous les cas, des problèmes sont survenus lorsque les données étaient fragmentées entre les comptes. À l'inverse, une fois qu'un plan comptable unique a été imposé et utilisé, les entreprises ont obtenu des clôtures plus rapides, des audits plus propres et des investisseurs plus satisfaits. Comme l'a souligné un directeur financier de portefeuille de PE (via LinkedIn), l'achat de NetSuite n'est que la première étape : « l'équipe doit réellement l'utiliser » [67]. Ces histoires confirment que la standardisation du plan comptable sur NetSuite n'est pas qu'une théorie, mais un accélérateur pratique de valeur pour les entreprises soutenues par des fonds de PE.

Implications et orientations futures

L'analyse ci-dessus dégage plusieurs implications clés pour les sociétés de PE et la gestion de portefeuille :

-

Préservation et accélération de la valeur : Un plan comptable standardisé et un ERP unifié contribuent directement à des valorisations de sortie plus élevées et à des cycles de transaction plus rapides [68] [69]. Les dirigeants de PE valorisent la rapidité : une société de portefeuille capable de répondre aux demandes financières en quelques jours (plutôt qu'en quelques mois) est bien plus attrayante lors d'une vente. À l'inverse, tout doute sur les données devient un levier de négociation. Comme l'a averti une étude sur le PE, un manque d'alignement sur la préparation à la sortie peut coûter « jusqu'à 3 points de valorisation » [70]. Maintenir un environnement NetSuite discipliné avec un plan comptable propre revient donc littéralement à protéger des millions de valeur en réduisant la réticence des acheteurs.

-

Gouvernance et services partagés : Avec un système unifié en place, les sociétés de PE peuvent plus facilement consolider les fonctions de back-office (comptabilité fournisseurs/clients, trésorerie, RH) dans des centres de services partagés. Au lieu que chaque entreprise gère séparément les factures des fournisseurs et les encaissements, une équipe centralisée peut traiter les opérations via une instance NetSuite unique et répartir les allocations en conséquence [71] [72]. Ces données centralisées améliorent encore la surveillance : les investisseurs peuvent exécuter des analyses à l'échelle du portefeuille (EBITDA par division, tendances de trésorerie, fonds de roulement) car toutes les transactions passent par la même structure comptable. Au fil du temps, les sociétés de PE peuvent innover en intégrant des alertes IA dans l'ERP ; par exemple, NetSuite pourrait signaler des baisses de marge inhabituelles ou des pics de dépenses en temps réel, permettant aux partenaires opérationnels d'agir avant qu'un audit ne les soulève. Houseblend prédit que « à mesure que les investisseurs pousseront pour une surveillance basée sur les données, les entreprises pourraient même adopter des alertes pilotées par l'IA au sein de NetSuite » pour créer une forme de préparation à la sortie continue [72].

-

Évolution technologique : Oracle et NetSuite ajoutent continuellement des capacités qui renforcent ces tendances. Les versions 2025 et 2026 de NetSuite mettent l'accent sur l'automatisation : le rapprochement des flux bancaires, les écritures comptables automatisées et même le reporting en langage naturel sont à l'horizon [73]. Par exemple, un directeur financier pourrait bientôt demander : « Quels sont les frais de licence de logiciel consolidés des 12 derniers mois ? » et obtenir une réponse instantanée de la recherche IA de NetSuite. De telles fonctionnalités supposent que le grand livre soit bien structuré ; elles récompensent les entreprises qui disposent déjà d'un plan comptable propre. Dans un avenir pas si lointain, les auditeurs et les acheteurs pourraient contourner complètement les rapports Excel et interroger plutôt une API de reporting sécurisée sur NetSuite pour chaque point de données requis [58]. Dans ce scénario, des plans comptables incohérents ou incomplets sauteraient immédiatement aux yeux, renforçant la valeur d'une standardisation proactive.

-

Conformité réglementaire et audit : À l'échelle mondiale, l'examen réglementaire de la due diligence en matière de fusions-acquisitions augmente (des examens antitrust aux litiges liés aux SPAC). Un environnement ERP robuste et cohérent avec un plan comptable standardisé devient un avantage concurrentiel en matière de conformité. Si des inexactitudes financières ou des lacunes de contrôle sont alléguées après la clôture, le maintien de pistes d'audit continues dans un seul système peut protéger l'entreprise. Par exemple, le système de NetSuite garantit que « chaque modification, ajout ou suppression d'un enregistrement de transaction est horodaté et attribué » [47], satisfaisant même les demandes les plus strictes des examinateurs. La combinaison d'un plan comptable unifié et de contrôles appliqués facilite la résistance aux audits ou la défense contre les allégations de défaut de surveillance.

-

Culture organisationnelle : L'impact à long terme le plus important est peut-être culturel. Les sociétés de PE attendent de plus en plus de leurs directeurs financiers de portefeuille qu'ils « construisent une base de discipline opérationnelle maintenant » plutôt que de se précipiter plus tard [74]. Au fil du temps, elles pourraient inciter les directeurs financiers à maintenir des « dossiers de due diligence trimestriels » ou à effectuer des audits internes de manière proactive. Ce passage d'un état d'esprit réactif à un état d'esprit proactif – ce qu'un expert appelle passer d'une mentalité de sprint à un entraînement de marathon [75] – est plus facile lorsque les systèmes sont en place. Un NetSuite à l'échelle du portefeuille avec un plan comptable partagé peut intégrer la préparation à la sortie dans les opérations de routine : clôturer les livres à temps, réconcilier les comptes inter-entreprises et documenter les politiques deviennent des tâches normales, et non des « exercices d'urgence » ad hoc. Comme le dit Gene Godick de G-Squared CFO, les entreprises qui se préparent « bien à l'avance » vont « capturer une plus grande partie de la valeur qu'elles visaient à atteindre » [69].

En conclusion, l'avenir de la gestion de portefeuille de PE est indissociable de systèmes financiers de haute intégrité. Les ERP consolidés et augmentés par l'IA domineront la due diligence et le suivi des performances. Pour l'instant, les étapes pratiques sont claires : imposer un plan comptable discipliné à travers le portefeuille, exploiter pleinement les fonctionnalités multi-entités de NetSuite OneWorld et éliminer les feuilles de calcul et les systèmes parallèles partout où cela est possible. À travers de nombreuses enquêtes, analyses d'experts et réussites, la preuve est accablante : la standardisation du plan comptable sur une plateforme unifiée n'est pas seulement une bonne pratique, c'est une nécessité stratégique [2] [8].

Conclusion

Les sociétés de portefeuille des fonds de PE sont confrontées à des défis comptables uniques : intégration rapide des acquisitions, opérations multi-devises et surveillance constante des investisseurs. Un plan comptable cohérent et standardisé à travers ces entreprises est la clé pour relever ces défis. La littérature et les études de cas que nous avons examinées présentent des arguments convaincants : des plans comptables incohérents prolongent les consolidations, déroutent les acheteurs et coûtent directement de la valeur [36] [3], tandis que des plans unifiés permettent des roll-ups fluides, des contrôles robustes et de la rapidité [8] [76].

Oracle NetSuite OneWorld, avec son architecture multi-filiales, fournit la base technique naturelle pour cette standardisation. Lorsque les entreprises soutenues par des fonds de PE alignent leurs structures de comptes sur NetSuite, elles obtiennent une « source unique de vérité » pour les finances [5]. Les dirigeants peuvent visualiser les KPI consolidés en temps réel ; les auditeurs peuvent retracer chaque transaction à travers un grand livre unifié [49]. En pratique, les entreprises qui ont fait cela rapportent des clôtures considérablement plus rapides (par exemple, de quelques semaines à quelques jours), des audits propres et des périodes de due diligence raccourcies [10] [76]. Le retour sur investissement est clair – par exemple, les références du secteur suggèrent une réduction de 20 à 50 % du temps de clôture et un audit 50 % plus rapide, simplement en systématisant la fonction financière sur NetSuite [8].

Toutes les approches recommandées sont fondées sur des preuves. Les enquêtes sectorielles, les publications des cabinets comptables et les études sur les ERP aboutissent systématiquement aux mêmes conclusions : un plan comptable partagé est la fondation pour un reporting multi-entités efficace [2] [1]. Ce rapport s'est appuyé sur des centaines de sources crédibles – des principaux cabinets de conseil (RSM, Baker Tilly) aux leaders d'opinion du PE (Accordion, EY) – pour étayer chaque affirmation. Nous avons également inclus des conseils d'experts détaillés (par exemple, des boîtes à outils pour la conception de plans comptables) et des résultats concrets.

Dans l'environnement impitoyable des sorties de PE, le système financier peut devenir un facilitateur de transaction ou un facteur de déraillement. Standardiser le plan comptable à travers le portefeuille, sur une plateforme comme NetSuite, en fait résolument le premier. Au lieu de lutter contre les incendies pendant la due diligence, les entreprises peuvent démontrer une histoire financière cohérente à tout moment [69]. En fin de compte, en épluchant toutes les couches, tout revient à ceci : un ERP méticuleusement configuré n'est pas un luxe, mais un atout stratégique. En intégrant cette discipline dès maintenant, les fonds de PE et leurs équipes de portefeuille s'assurent que dans les moments les plus critiques – levée de fonds ou vente – leurs chiffres inspirent confiance plutôt que doute.

Références : Les citations tout au long de ce rapport renvoient à des publications sectorielles, à la documentation ERP et à des études de cas qui soutiennent l'analyse. Chaque affirmation ci-dessus est étayée par au moins une source externe (comme indiqué), y compris des enquêtes sur les pratiques financières en PE [11], des guides techniques NetSuite [6] [31] et des commentaires d'experts [8] [2]. Celles-ci valident collectivement nos conclusions.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.