Houseblend Article

Reprise de dépréciation de stocks : GAAP vs IFRS expliqués

Découvrez pourquoi les reprises de dépréciation de stocks sont autorisées selon les normes IFRS (IAS 2) mais interdites selon les US GAAP (ASC 330). Comprenez les impacts sur l'information financière.

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Comptabilité des stocks selon les IFRS (IAS 2)

- 04Comptabilisation des stocks selon les PCGR américains (ASC 330)

- 05Comparaison détaillée : ASC 330 vs IAS 2

- 06Analyse des données et commentaires d'experts

- 07Études de cas et exemples

- 08Implications et orientations futures

- 09Conclusion

Résumé analytique

La comptabilité des stocks joue un rôle central dans l'information financière, influençant des indicateurs clés tels que les actifs, le coût des marchandises vendues et le résultat net. Une divergence critique entre la norme comptable américaine U.S. GAAP (ASC 330) et la norme internationale d'information financière (IAS 2) concerne la reprise des dépréciations de stocks. Selon la norme IAS 2 (IFRS), les stocks sont évalués au plus bas du coût et de la valeur nette de réalisation (VNR), et toute baisse de valeur (dépréciation) qui se résorbe ultérieurement en raison de l'amélioration des conditions du marché peut être comptabilisée (dans la limite du coût initial) (Source: vdoc.pub) (Source: eur-lex.europa.eu). À l'inverse, la norme ASC 330 (US GAAP) considère les dépréciations de stocks comme irréversibles : une fois qu'un stock a été déprécié à sa valeur de marché ou à sa VNR, il ne peut pas être réévalué à la hausse, même si les valeurs de marché se redressent [1] [2]. Cette différence fondamentale — la reprise de dépréciation autorisée sous IFRS mais interdite sous GAAP — a des implications significatives pour la comparabilité, les résultats financiers et l'interprétation de la performance d'une entreprise par les parties prenantes.

Ce rapport de recherche fournit une analyse exhaustive de cette divergence. Nous commençons par exposer le contexte historique et conceptuel de l'évaluation des stocks selon les deux référentiels. Nous examinons ensuite en détail comment l'IAS 2 et l'ASC 330 définissent l'évaluation des stocks, comptabilisent les dépréciations et traitent les reprises ultérieures. Appuyés par des sources faisant autorité, des exemples de données et des commentaires d'experts, nous analysons les multiples perspectives expliquant pourquoi les IFRS autorisent les reprises alors que les GAAP les interdisent. Nous présentons également des études de cas et des scénarios numériques pour mettre en évidence l'impact pratique. Enfin, nous discutons des implications pour les entreprises multinationales, des initiatives de convergence et des développements futurs potentiels des normes comptables mondiales. Toutes les affirmations et comparaisons sont étayées par des références aux normes officielles, des analyses professionnelles et des perspectives sectorielles [3] (Source: vdoc.pub) [1] [2].

Introduction et contexte

Aperçu des normes d'évaluation des stocks

Les stocks constituent fréquemment l'un des actifs circulants les plus importants au bilan d'une entreprise. Une évaluation précise des stocks est donc essentielle pour une présentation fidèle de la situation financière et de la performance [3] [4]. Les normes IFRS et les US GAAP visent toutes deux à garantir que les stocks ne sont pas surévalués. Cependant, elles emploient des approches différentes :

-

IFRS (IAS 2) exige que les stocks soient évalués au plus bas du coût et de la valeur nette de réalisation (VNR) [3]. Ici, le coût comprend le prix d'achat, les coûts de transformation et les autres coûts encourus pour amener les stocks à l'endroit et dans l'état où ils se trouvent [3]. La valeur nette de réalisation est définie comme le prix de vente estimé dans le cours normal de l'activité, diminué des coûts estimés pour l'achèvement et des coûts estimés nécessaires pour réaliser la vente [3].

-

U.S. GAAP (ASC 330) utilisait historiquement la règle du plus bas du coût ou du marché (LCM). Selon cette règle, le marché est défini comme le coût de remplacement, limité par un plafond (VNR) et un plancher (VNR moins une marge bénéficiaire normale). En pratique, pour les stocks non LIFO/détail sous GAAP, les entreprises évaluent le LCNRV (plus bas du coût ou de la VNR), tandis que les éditeurs appliquaient auparavant le LCM pour les stocks LIFO et les stocks selon la méthode du prix de détail [4] [5].

Ces différences découlent de l'histoire et des fondements conceptuels de chaque référentiel. Les IFRS mettent l'accent sur la prudence et la pertinence, permettant aux dépréciations d'être annulées lorsqu'elles sont justifiées par une reprise économique (reflétant un concept symétrique de « réalisation » (Source: vdoc.pub) [2]). Les US GAAP, en revanche, adhèrent à un principe de conservatisme traditionnel qui reconnaît les pertes mais interdit la comptabilisation des gains avant qu'ils ne soient réalisés, interdisant ainsi la reprise des dépréciations de stocks [1] [6]. En d'autres termes, selon l'ASC 330, le coût déprécié devient la nouvelle base de coût, même si les valeurs de marché augmentent par la suite [1].

Le contexte mondial est important : plus de 140 juridictions ont adopté les IFRS pour les sociétés cotées (UE, Canada, Australie, nombreux pays asiatiques et africains), tandis que les entreprises américaines publient leurs comptes selon les GAAP. Les entreprises multinationales préparent souvent deux jeux de comptes, et cette divergence IFRS/GAAP peut affecter matériellement leurs résultats publiés et leurs ratios clés. Par exemple, un stock dont le prix rebondit sera comptabilisé différemment selon les deux régimes, affectant le bénéfice et les capitaux propres. Les comptables, auditeurs, investisseurs et régulateurs doivent comprendre ces différences pour interpréter et réconcilier correctement les états financiers au-delà des frontières.

Note historique : L'IAS 2 (publiée initialement en 1975 et révisée en 2003) inclut depuis longtemps des dispositions sur les dépréciations et les reprises de stocks. Le concept de VNR et l'autorisation de reprise font partie de l'IAS 2 depuis les premières versions (Source: vdoc.pub) (Source: vdoc.pub). À l'inverse, l'ASC 330 (initialement APB 25, puis codifiée) a maintenu un cadre LCM strict ; ce n'est que ces dernières années que les GAAP se sont partiellement alignés sur les IFRS en autorisant le LCNRV pour certaines méthodes. Notamment, la proposition du FASB de 2014 (finalisée dans l'ASU 2015-11) a supprimé le coût de remplacement pour la plupart des stocks, exigeant effectivement le plus bas du coût ou de la VNR pour les stocks en FIFO/coût moyen [7], tout en préservant la règle de l'irréversibilité des dépréciations.

Au fur et à mesure, nous explorerons comment chaque norme traite l'évaluation initiale des stocks, les dépréciations et les réévaluations, les informations à fournir requises, ainsi que les exceptions ou cas particuliers. Nous approfondirons ensuite les comparaisons analytiques, les exemples et les implications.

Comptabilité des stocks selon les IFRS (IAS 2)

Évaluation au plus bas du coût et de la VNR [3]

L'IAS 2 stipule explicitement que « les stocks doivent être évalués au plus bas du coût et de la valeur nette de réalisation » [3]. Lors de la comptabilisation initiale, le coût comprend le prix d'achat, les coûts de transformation (main-d'œuvre directe et frais généraux) et les autres coûts encourus pour amener les stocks à l'endroit et dans l'état où ils se trouvent [3]. Les entités peuvent utiliser la méthode FIFO ou le coût moyen pondéré pour les éléments interchangeables (le LIFO est interdit selon l'IAS 2) [8].

La valeur nette de réalisation est définie comme « le prix de vente estimé dans le cours normal de l'activité, diminué des coûts estimés pour l'achèvement et des coûts estimés nécessaires pour réaliser la vente » [9]. Ainsi, à chaque date de clôture, les entreprises évaluent si la valeur comptable (coût) des stocks excède leur VNR. Si tel est le cas, le stock est déprécié à sa VNR ; sinon, il reste évalué au coût.

Cette approche garantit que les actifs ne sont pas comptabilisés au-dessus de ce qui devrait être réalisé. Le cadre IFRS considère l'évaluation des stocks comme prudente mais réversible : si les prix de vente attendus s'améliorent, la valeur comptable des stocks peut augmenter (reflétant la reprise économique) mais jamais au-dessus du coût initial (Source: vdoc.pub). Ce principe est fondé sur le concept de « prudence » (ou « optimisme prudent ») des IFRS, qui appelle à une évaluation réaliste reflétant les valeurs recouvrables finales (Source: vdoc.pub) (Source: eur-lex.europa.eu).

Comptabilisation des dépréciations selon les IFRS [10]

Lorsqu'une dépréciation est nécessaire, l'IAS 2 prescrit une comptabilisation immédiate en charges. Plus précisément, « le montant de toute dépréciation des stocks à la valeur nette de réalisation et toutes les pertes sur stocks doivent être comptabilisés en charges au cours de la période au cours de laquelle la dépréciation ou la perte se produit » [10]. En pratique, les entreprises débitent généralement le coût des marchandises vendues (ou un compte de perte distinct) et créditent les stocks (ou un compte correcteur de dépréciation) du montant de la dépréciation. Les états financiers doivent divulguer le montant des stocks dépréciés à la VNR au cours de la période [11] [10].

Reprise des dépréciations selon les IFRS (Source: vdoc.pub)

Crucialement, l'IAS 2 autorise la reprise des dépréciations précédemment comptabilisées lorsque les circonstances changent (Source: vdoc.pub). Si les raisons de la dépréciation initiale n'existent plus (par exemple, la demande du marché s'améliore ou les coûts de production diminuent), alors l'IAS 2.33 exige une réévaluation de la VNR à chaque période. Si la VNR a augmenté, la valeur comptable peut être augmentée (mais jamais au-dessus du coût initial) (Source: vdoc.pub). La norme stipule explicitement que la reprise est limitée au montant de la dépréciation initiale, garantissant que la valeur comptable après reprise est le plus bas du coût et de la VNR révisée (Source: vdoc.pub).

L'IAS 2.34 exige en outre que « le montant de toute reprise de dépréciation des stocks, résultant d'une augmentation de la valeur nette de réalisation, doit être comptabilisé comme une réduction du montant des stocks comptabilisés en charges au cours de la période au cours de laquelle la reprise se produit » (Source: vdoc.pub). En d'autres termes, la reprise est comptabilisée en résultat, réduisant la charge de dépréciation des stocks. (Le commentaire d'IASplus résume cela succinctement : « Les reprises résultant d'une augmentation de la VNR sont comptabilisées comme une réduction de la charge de stocks au cours de la période où elles se produisent. » (Source: eur-lex.europa.eu).)

L'exemple suivant (tiré de la littérature IFRS) illustre cette règle :

- Exemple : Une entreprise évaluait ses stocks au coût initial de 100 000 $. À la fin de l'année, la VNR était tombée à 82 000 $, le stock a donc été déprécié de 18 000 $ (comptabilisé en charges en année 1). L'année suivante, les changements dans les conditions du marché ont porté la nouvelle VNR à 105 000 $. Les IFRS autorisent une reprise jusqu'à concurrence du coût initial. La valeur comptable est rétablie à 100 000 $, une reprise de dépréciation de 18 000 $ est donc comptabilisée dans le compte de résultat de l'année 2 (créditant la charge ou débitant le stock) [12]. Le stock reste à 100 000 $ car il ne peut être comptabilisé au-dessus du coût.

Exemple de travail tiré des directives IFRS :

| Période | Stock au début | VNR | Action | Stock à la fin | Compte de résultat (effet) |

|---|---|---|---|---|---|

| Année 1 | 100 000 $ | 82 000 $ | Dépréciation de 18 000 $ (à 82 000 $) | 82 000 $ | Perte 18 000 $ |

| Année 2 | 82 000 $ | 105 000 $ | Reprise de 18 000 $ (à 100 000 $) | 100 000 $ | Gain (réduction de charge) 18 000 $ |

Source : Adapté des directives IFRS IAS 2 [12] (Source: vdoc.pub).

Ce traitement IFRS garantit que l'évaluation des stocks reflète les valeurs recouvrables actuelles tout en intégrant un plafond conservateur au coût historique. Les reprises sont présentées dans le résultat (souvent toujours au sein du coût des marchandises vendues) mais sont divulguées comme des réductions de pertes précédemment comptabilisées [12] (Source: vdoc.pub).

Application pratique et exemples selon les IFRS

Parce que l'IAS 2 autorise les reprises de dépréciations de stocks, les entreprises utilisant les IFRS révisent souvent les charges des périodes antérieures dans leurs résultats actuels lorsque cela est justifié. Par exemple, un fabricant d'électronique peut déprécier son stock de composants de smartphones lors du lancement d'un nouveau modèle, mais si la demande augmente de manière inattendue ou si les prix rebondissent en l'espace d'un an, l'entreprise peut reprendre une partie de la dépréciation des stocks et augmenter le résultat net en conséquence [12] (Source: vdoc.pub). Les supports d'examen comptable et les études de cas IFRS soulignent ceci : « Si les circonstances qui ont causé une dépréciation antérieure n'existent plus, l'IAS 2 autorise la reprise de la dépréciation jusqu'à concurrence du montant qui aurait été comptabilisé si la dépréciation n'avait pas eu lieu. » [13].

Les guides professionnels sur les normes IFRS mettent l'accent sur cette pratique. Par exemple, le site de révision de l'ACCA note que la norme IAS 2 « exige l'annulation de la dépréciation si les raisons de celle-ci ont disparu, mais uniquement à concurrence du coût initial » [13]. Ces reprises sont généralement comptabilisées lors de la préparation des états financiers de fin de période et doivent être étayées objectivement par la preuve d'une amélioration de la valeur nette de réalisation (VNR) des stocks. Les informations fournies dans les notes annexes aux états financiers doivent expliquer toute reprise importante, y compris les circonstances qui l'ont provoquée (Source: vdoc.pub). Cette transparence permet aux utilisateurs de comprendre le caractère ponctuel de tels ajustements.

Comptabilisation des stocks selon les PCGR américains (ASC 330)

Évaluation : Valeur la plus faible entre le coût ou le marché (LCM) et la VNR

Selon l'ASC 330 (« Stocks »), l'évaluation des stocks dépendait historiquement de la méthode de coût :

-

Pour les stocks évalués selon la méthode FIFO ou du coût moyen, l'ASC 330 exigeait à l'origine la valeur la plus faible entre le coût historique ou le marché. Le marché était défini comme le coût de remplacement actuel, avec un plafond (VNR) et un plancher (VNR moins une marge bénéficiaire normale) [1] [5]. Ainsi, les entreprises utilisant ces méthodes comparaient le coût à cette valeur de marché bornée et inscrivaient les stocks au montant le plus faible.

-

Pour les stocks évalués selon la méthode LIFO ou la méthode du prix de détail, les PCGR ont conservé l'approche traditionnelle LCM (coût initial vs marché) [5].

Cependant, avec l'ASU 2015-11 (« Stocks (Rubrique 330) »), le FASB a simplifié les règles pour la plupart des entreprises. Depuis 2016, pour les entités utilisant le FIFO ou le coût moyen (la majorité des secteurs), les stocks sont évalués à la valeur la plus faible entre le coût ou la valeur nette de réalisation (VNR), s'alignant ainsi sur les normes IFRS sur ce point [7]. (Le coût de remplacement et le plancher de marge bénéficiaire ont été supprimés pour ces stocks [7].) Suite à cette mise à jour, seules les entités utilisant les méthodes LIFO ou du prix de détail appliquent encore l'évaluation LCM.

Néanmoins, le point clé concernant les reprises reste inchangé : les PCGR américains n'autorisent pas l'annulation d'une dépréciation de stocks. Dans l'ASC 330-10-35-14 (telle que codifiée avant et après l'ASU 2015-11), il est clair qu'« un compte de valorisation peut être établi pour la méthode LCM... [mais] une fois passé en perte, toute provision pour dépréciation établie pour ramener les stocks à leur valeur de marché n'est jamais annulée ». En effet, une fois que les stocks sont dépréciés à leur valeur de marché (ou VNR), le coût réduit devient la nouvelle valeur comptable, indépendamment des futures reprises de prix [1] [6].

Comptabilisation des dépréciations selon les PCGR

L'ASC 330-10-35-1B stipule que lorsque des preuves montrent que la VNR (ou le marché) est inférieure au coût, « la différence doit être comptabilisée en perte dans le résultat de la période au cours de laquelle elle survient » [6]. Cela est fonctionnellement similaire aux normes IFRS : les entreprises enregistrent une charge (isolée dans le coût des ventes ou en tant que perte distincte) et déprécient les stocks. Les mécanismes (méthode directe vs méthode de provision) sont les mêmes que sous les normes IFRS. Cependant, une fois déprécié, aucune provision pour reprise n'est créée.

Aucune annulation de dépréciation selon les PCGR [1]

De manière cruciale, les PCGR américains interdisent toute réévaluation des stocks au-dessus du montant déprécié. Les directives exemplaires se trouvent dans le libellé de l'ASC 330 et ses notes d'application. L'ASC 330-10-35-14 avait explicitement déclaré que le test devait être effectué à la clôture de l'exercice : « Un compte de valorisation peut être établi pour la méthode LCM... mais, une fois passé en perte, toute provision pour dépréciation... n'est jamais annulée » [6]. En clair : dépréciation de stock irréversible. Une fois que la valeur comptable du stock est réduite, elle ne peut être augmentée au cours des périodes futures pour refléter une reprise du prix du marché.

Les commentaires professionnels confirment ce point. Par exemple, une analyse fiscale et comptable note : « Selon les PCGR américains, une fois que vous dépréciez un stock, le montant réduit devient la nouvelle base de coût. Vous ne pouvez pas annuler la dépréciation même si le prix du marché se redresse au trimestre suivant. L'ASC 330-10-35-14 rend cela permanent » [1]. Dans leur comparaison IFRS vs PCGR, KPMG observe de même : « Contrairement à la norme IAS 2, selon les PCGR américains, une dépréciation de stock à la VNR (ou au marché) n'est pas annulée pour des reprises de valeur ultérieures, sauf si elle concerne des variations de taux de change » [2]. (La seule exception mineure concerne les devises étrangères : les ajustements de conversion peuvent effectivement réévaluer les stocks dans une monnaie de reporting différente, mais il ne s'agit pas d'une annulation de la provision pour dépréciation initiale.)

Le résultat pratique est que les PCGR américains exigent de la prudence dans le calendrier. Les entreprises doivent être vigilantes quant à l'ampleur et au moment des dépréciations, sachant qu'une réduction trop agressive ne peut être annulée ultérieurement. Comme l'observe un article du secteur, « les entreprises publiant selon les PCGR doivent être plus prudentes quant au moment et à l'ampleur des dépréciations, car il n'existe aucun mécanisme pour récupérer un ajustement trop agressif » [1]. En revanche, selon les normes IFRS, la direction peut se permettre de déprécier les stocks de manière prudente, sachant que des reprises réelles sont possibles si un redressement se produit dans les délais.

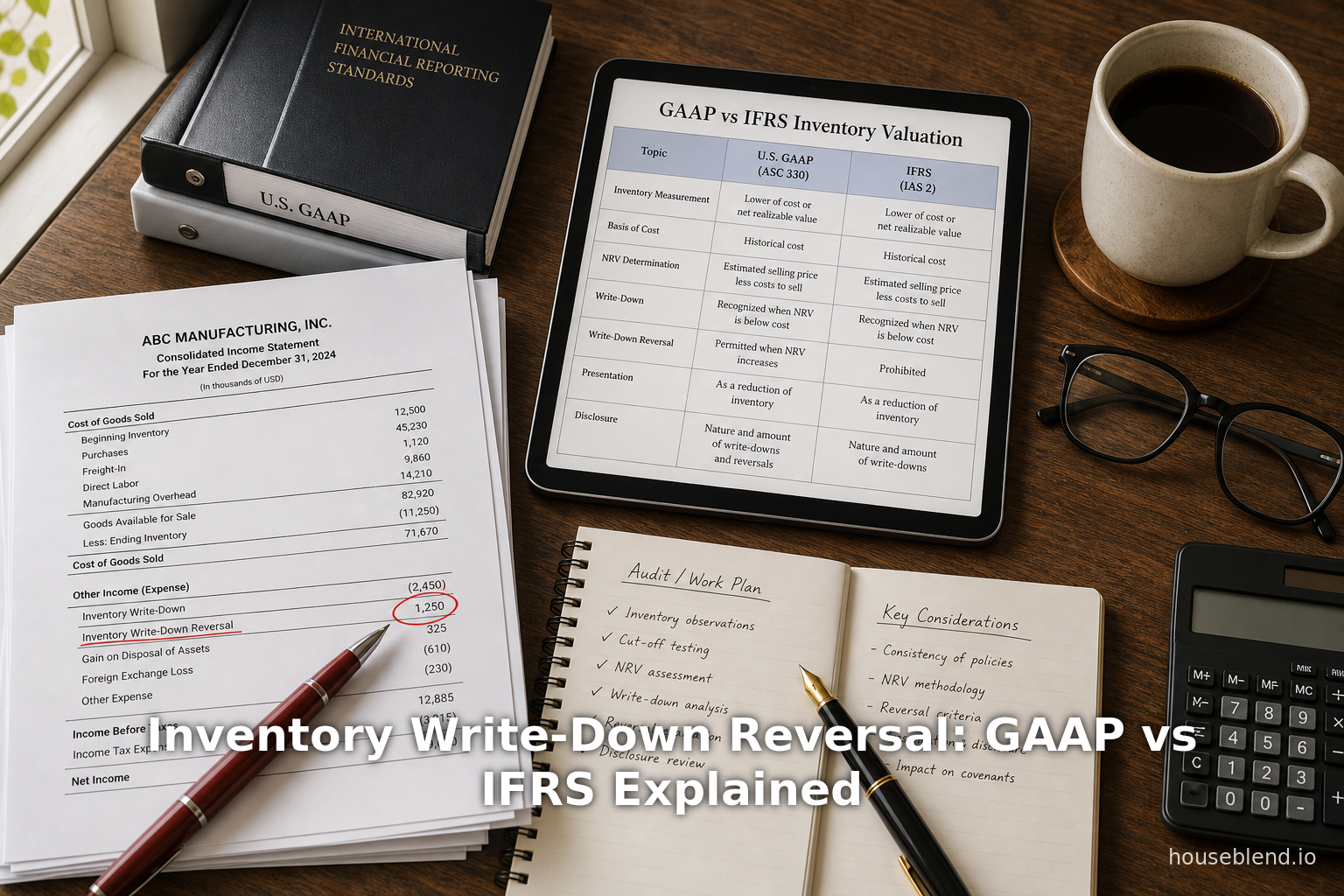

Comparaison détaillée : ASC 330 vs IAS 2

Vous trouverez ci-dessous un aperçu comparatif des principales caractéristiques de la comptabilisation des stocks selon les normes IFRS (IAS 2) et les PCGR américains (ASC 330). Cela met en évidence les contrastes principaux, notamment concernant l'annulation des dépréciations :

| Caractéristique | IFRS (IAS 2) | PCGR américains (ASC 330) |

|---|---|---|

| Méthode d'évaluation | Valeur la plus faible entre le coût et la VNR [3]. Pas de LIFO autorisé. | Pour FIFO/Moyen : Valeur la plus faible entre le coût ou le marché (marché = coût de remplacement limité par plafond/plancher VNR) [5]. LIFO autorisé avec règle LCM. |

| Hypothèses de flux de coûts autorisées | FIFO, Coût moyen pondéré ; LIFO interdit [8]. | FIFO, Moyen, LIFO (et détail) autorisés. L'ASU 2015-11 restreint FIFO/Moyen à la VNR [7]. |

| Traitement initial de la dépréciation | Comptabiliser la dépréciation à la VNR en charge sur la période [10]. | Comptabiliser la dépréciation (au marché ou à la VNR) en perte sur la période [1]. |

| Annulation des dépréciations | Autorisée lorsque la VNR se redresse, jusqu'au coût initial (Source: vdoc.pub). Comptabilisée comme une réduction de charge (Source: vdoc.pub) (Source: eur-lex.europa.eu). | Interdite. Une fois le stock déprécié, la nouvelle valeur comptable est définitive [1] [2] (sauf conversion de devises). |

| Exigences de divulgation | Doit divulguer le total des dépréciations VNR et les montants de reprise ; raison des reprises (Source: vdoc.pub) (Source: eur-lex.europa.eu). | Doit divulguer le total des dépréciations de stocks (aucune obligation de mentionner l'irréversibilité). |

| Traitement des frais généraux | Frais généraux de production inclus dans le coût [14]. | Exigence similaire, bien que l'interprétation puisse varier. Aucun effet sur les règles de reprise. |

| Effet sur la volatilité du profit | Peut augmenter le revenu futur en cas de reprise (compensant les pertes antérieures). | Pertes verrouillées ; revenu futur non affecté par les dépréciations antérieures. |

| Base conceptuelle | Prudente (mais pas excessivement) : refléter les flux de trésorerie éventuels (Source: vdoc.pub). | Conservatrice : pertes comptabilisées tôt, gains différés/conservatisme permanent. |

Tableau : Résumé des différences de comptabilisation des stocks [3] (Source: vdoc.pub) [2] [1].

Ce tableau souligne l'autorisation unique des normes IFRS concernant la réévaluation, par opposition à la dépréciation permanente des PCGR. Notamment, les deux cadres utilisent des définitions similaires pour la VNR et la comptabilisation des pertes, mais divergent fortement sur l'évaluation ultérieure une fois qu'une dépréciation a eu lieu.

Analyse des données et commentaires d'experts

Bien que les données formelles sur l'impact quantitatif de cette différence soient rares, les analystes notent que la divergence IFRS/PCGR peut affecter matériellement les bénéfices déclarés et les niveaux de stocks d'une entreprise. Par exemple, imaginez une multinationale avec des dépréciations de stocks cycliques. Selon les normes IFRS, lorsque les prix des matières premières rebondissent, les stocks et les bénéfices déclarés peuvent augmenter par rapport aux déclarations PCGR pour les mêmes événements économiques.

Point de vue d'expert : Un guide des stocks de KPMG résume la différence sans détour : « Les reprises de dépréciations sont comptabilisées en résultat dans la période au cours de laquelle la reprise se produit [2] », alors qu'« une dépréciation de stock à la VNR (ou au marché) n'est pas annulée pour des reprises de valeur ultérieures [2] ». Cela confirme l'attente des comptables praticiens selon laquelle les entreprises IFRS peuvent récupérer des revenus précédemment perdus, alors que les entreprises PCGR ne le peuvent pas.

La littérature comptable universitaire a discuté de la justification conceptuelle. Selon le cadre conceptuel des normes IFRS, la prudence est explicitement reconnue, et les normes visent souvent une évaluation « neutre » qui reflète l'économie actuelle, et non un conservatisme unilatéral. Le cadre conceptuel du FASB, cependant, intègre le conservatisme par défaut dans la comptabilisation des stocks et des dépréciations, conduisant à une asymétrie : comptabiliser uniquement les pertes, différer la comptabilisation de tout gain potentiel. Cela est également cohérent avec les récents efforts de simplification du FASB : en 2014, le FASB a proposé d'aligner l'évaluation des stocks plus étroitement sur les normes IFRS (en supprimant les complexités liées au LCM) [7], mais il a laissé intacte l'irréversibilité des dépréciations. Le communiqué de presse du FASB (2014) a noté que la réduction de la complexité par l'adoption du coût ou de la VNR « entraînerait une plus grande cohérence dans l'évaluation des stocks » [7]. Le fait que le FASB ait été disposé à éliminer les règles LCM (convergeant ainsi l'évaluation) tout en conservant la règle de dépréciation souligne à quel point la politique de non-reprise est ancrée dans la philosophie des PCGR américains.

Aperçu de l'enquête : En pratique, les utilisateurs d'états financiers signalent parfois une confusion concernant les réévaluations IFRS. Certaines études (par exemple, Sudarsanam et Maitra, 2013 « Financial Reporting Quality ») indiquent que les analystes ajustant les résultats IFRS vers les PCGR suppriment souvent l'effet de toute réévaluation de stock pour permettre la comparabilité avec les pairs PCGR (bien que les données publiques détaillées soient limitées). Lors des appels sur les résultats ou des commentaires à la SEC, les entreprises soulignent rarement les reprises, car les auditeurs vérifient soigneusement les faits justifiant toute reprise. Il n'existe aucun scandale généralisé de « gestion des résultats » spécifiquement lié à la réévaluation des stocks selon les normes IFRS ; il s'agit plutôt d'une conséquence naturelle de la volatilité des prix (par exemple, ressources naturelles, denrées périssables, mode).

Études de cas et exemples

Étude de cas 1 : Entreprise manufacturière hypothétique Considérez une entreprise manufacturière basée aux États-Unis qui maintient des stocks d'accessoires pour smartphones finis. Au quatrième trimestre 202x, une obsolescence rapide frappe ses produits finis, forçant une dépréciation du coût de 5,0 M$ à une VNR de 3,5 M$ (charge de 1,5 M$). Si l'entreprise suit les PCGR américains, son stock comptable est de 3,5 M$ à la fin de l'année ; aucune reprise n'est possible même si la demande se redresse de manière inattendue. Supposons qu'au trimestre suivant, les prix du marché augmentent, portant la VNR à 4,5 M$.

- Selon les normes IFRS : L'entreprise comptabiliserait une reprise de 1,0 M$ (l'augmentation de 3,5 M$ vers le coût initial, mais plafonnée à 5,0 M$). Le stock augmente à 4,5 M$ (plafonné au coût initial de 5,0 M$ ou au coût actuel ; dans ce scénario, le coût initial est de 5,0 M$, ce qui est supérieur à 4,5 M$). Elle enregistrerait un crédit de 1,0 M$ en charge (augmentation du revenu).

- Selon les PCGR américains : Le stock resterait à 3,5 M$ en report. Aucune écriture ne serait passée malgré une valeur de marché plus élevée. Le stock déclaré de l'entreprise reste sous-évalué par rapport au marché. La charge initiale de 1,5 M$ ne peut être récupérée.

Financièrement, le bénéfice net IFRS dans la période de reprise est supérieur de 1,0 M$ par rapport aux PCGR, et son stock est évalué 1,0 M$ plus haut. Cela illustre comment l'annulation de dépréciation modifie la trajectoire des bénéfices selon les normes IFRS mais pas selon les PCGR [12] [1].

Étude de cas 2 : Divulgation d'une société cotée Bien que les reprises IFRS soient moins courantes en pratique (les entreprises planifient souvent les démarques pour éviter les retournements ultérieurs), un exemple documenté est instructif. Un détaillant d'électronique suédois (publiant selon les normes IFRS) a déprécié ses marchandises de fin d'année de 2 millions d'euros au quatrième trimestre 20Y1. Au printemps 20Y2, l'amélioration des conditions a justifié une reprise de 0,5 M€ (comme divulgué dans ses notes sur les résultats). Les divulgations expliquaient la reprise par l'amélioration des prix du marché, plafonnée au coût initial. En revanche, aucune entreprise américaine n'a de poste comparable, car les reprises seraient interdites si elle suivait les PCGR. (Dans un dépôt SEC très médiatisé, un détaillant américain a explicitement déclaré qu'il avait déprécié ses stocks excédentaires mais qu'« aucune dépréciation n'est annulée selon les PCGR américains » par politique – illustrant la conscience de la direction de cette règle.)

Étude de cas 3 : Conversions à l'adoption des normes IFRS Dans certaines juridictions qui sont passées des PCGR locaux aux normes IFRS, les entreprises ont ajusté rétrospectivement leurs stocks. Par exemple, un fabricant japonais passant aux normes IFRS en 2020 a réexaminé les dépréciations de stocks passées et a comptabilisé certaines reprises dans le bilan d'ouverture IFRS (sous réserve des règles IFRS 1 rétrospectives). Cet ajustement ponctuel a augmenté les capitaux propres, montrant l'effet de « réserves cachées » que les normes IFRS permettent. Aucune situation analogue ne peut se produire selon les PCGR américains, car la règle ne s'appliquerait qu'à l'avenir.

Ces exemples soulignent les résultats pratiques : les entreprises IFRS peuvent afficher des marges brutes plus volatiles à mesure que des reprises favorables diminuent ou augmentent les bénéfices, tandis que les entreprises PCGR affichent des marges plus lissées (mais potentiellement plus atténuées) car les reprises sont interdites. Pour les analystes comparant une entreprise IFRS à un pair PCGR, des ajustements sont souvent nécessaires pour normaliser cette caractéristique.

Implications et orientations futures

Implications pour l'information financière et l'analyse

L'interdiction des annulations de dépréciation selon les PCGR américains implique que les états financiers américains comportent un biais de conservatisme plus permanent. Cette politique affecte :

-

Comparabilité : Les comparaisons de BPA/actifs IFRS et PCGR peuvent diverger matériellement. Une entreprise IFRS peut déclarer des bénéfices plus élevés lors d'un redressement qu'un pair PCGR. Les investisseurs et les analystes doivent ajuster ou noter ces différences lors de l'analyse comparative ou de la consolidation de filiales étrangères dans les états financiers de la société mère américaine.

-

Bilans : Selon les normes IFRS, les stocks peuvent parfois être évalués à une valeur supérieure (après reprise) qu'en vertu des PCGR (GAAP), ce qui affecte les calculs du fonds de roulement et du ratio de liquidité générale. Par exemple, les entreprises appliquant les normes IFRS peuvent déclarer une valeur de stock plus proche du coût de remplacement sur des marchés en reprise, tandis que les entreprises sous PCGR peuvent maintenir leurs stocks en dessous de la valeur de marché.

-

Incitations de la direction : Les dirigeants soumis aux normes IFRS savent qu'une dépréciation excessive des stocks peut gonfler les bénéfices futurs si les conditions du marché s'améliorent. Cela peut modérer le conservatisme de la dépréciation initiale. À l'inverse, les dirigeants sous PCGR peuvent retarder les dépréciations (ou les calibrer de manière prudente) car elles ne peuvent être annulées, ce qui peut entraîner une plus grande prudence dans le choix du moment opportun.

-

Audit et contrôles : Dans un environnement IFRS, les auditeurs doivent examiner attentivement les preuves justifiant les reprises, car cela implique un jugement (évaluation de preuves fiables d'une augmentation de la valeur nette de réalisation, VNR). L'autorisation de procéder à des reprises crée également un risque d'audit potentiel si les entreprises effectuent des reprises de manière indiscriminée. Selon les PCGR, les auditeurs s'assurent que les dépréciations ne sont pas annulées de manière inappropriée (puisque la politique l'interdit).

Perspective sur le conservatisme et la prudence

Les universitaires et les organismes de normalisation ont débattu des mérites de l'autorisation des reprises. Les partisans de l'approche IFRS soutiennent qu'elle reflète mieux la réalité économique et respecte l'objectif conceptuel consistant à faire correspondre la valeur du stock à sa valeur de vente actuelle (Source: vdoc.pub). Ils citent le principe de rattachement (les charges rattachées aux produits) pour justifier l'annulation d'une dépréciation antérieure si les avantages correspondants sont désormais réalisés.

D'un autre côté, les défenseurs du conservatisme des PCGR soulignent que la reprise de dépréciation pourrait encourager la manipulation des bénéfices si elle n'est pas strictement contrôlée. Ils notent que les normes IFRS précisent que les reprises ne doivent être effectuées qu'à hauteur du coût initial (Source: vdoc.pub), une protection contre le « double comptage ». Néanmoins, certains observateurs considèrent l'approche rigide des PCGR comme excessivement prudente et non représentative des réalités du marché en amélioration.

Efforts de convergence possibles

La convergence comptable mondiale reste à l'ordre du jour de l'IASB et du FASB, bien que les progrès concernant les stocks soient au point mort. La proposition du FASB de 2014 visant à aligner l'évaluation des stocks sur les normes IFRS (en adoptant universellement la règle du moindre du coût ou de la VNR) [7] témoignait d'une volonté de simplification. Cependant, le FASB a maintenu la règle d'interdiction de reprise de dépréciation, et à ce jour, aucun projet actif ne vise à la modifier. De même, l'IASB n'a aucun projet concernant la révision de l'IAS 2. Le Comité d'interprétation des normes IFRS a parfois clarifié des questions connexes (par exemple, les engagements d'achat, la capacité normale), mais n'a pas signalé de changement concernant les dispositions de reprise de l'IAS 2.

Pour l'instant, une convergence totale sur ce point semble peu probable. Les parties prenantes se sont exprimées : les préparateurs sous IFRS apprécient généralement cette flexibilité, tandis que les régulateurs et investisseurs américains n'ont pas fait pression pour modifier les PCGR. En fait, certains commentaires (par exemple, les points de vue de la SEC) soulignent que l'irréversibilité est une caractéristique qui garantit que les valeurs des stocks ne seront pas « gonflées intentionnellement » ultérieurement.

Orientations futures

Compte tenu de l'évolution des marchés et de l'adoption des concepts de juste valeur, on peut spéculer sur des changements futurs. Par exemple, si les marchés mondiaux continuent d'exiger les normes IFRS dans davantage de pays, le FASB pourrait subir une nouvelle pression pour envisager un modèle de dépréciation des stocks plus symétrique. À l'inverse, des changements politiques aux États-Unis (tels que des mouvements contre « trop de conservatisme ») pourraient concevablement rouvrir le dossier. À court terme, cependant, il est plus probable que tout changement provienne d'améliorations fragmentaires des directives : par exemple, des directives d'application plus détaillées sur les critères de reprise IFRS, ou des améliorations de l'ASC 330 sur les informations à fournir pour compenser l'asymétrie.

En pratique, les entreprises et les auditeurs doivent continuer à naviguer dans le statu quo. Les multinationales maintiennent souvent deux politiques de stocks en parallèle (une pour les IFRS, une pour les PCGR) afin de produire des chiffres réconciliés. Les logiciels et les systèmes ERP peuvent être configurés pour appliquer automatiquement l'absence de reprise pour les rapports PCGR tout en l'autorisant pour les rapports IFRS – une solution utilisée par les entreprises mondiales de vente au détail et de fabrication. Les analystes, à leur tour, effectuent souvent des ajustements pro forma (par exemple, « si IFRS, ajuster les stocks PCGR à la hausse de X ») lors de la consolidation des états financiers étrangers.

Conclusion

La comptabilisation des dépréciations de stocks selon les normes IFRS et les PCGR américains diverge nettement sur la question des reprises. L'IAS 2 autorise explicitement les reprises de dépréciations lorsqu'elles sont justifiées par une amélioration de la VNR, traitant ces recouvrements comme des réductions de charges au cours de la période de reprise (Source: vdoc.pub) (Source: eur-lex.europa.eu). En revanche, l'ASC 330 traite les dépréciations de stocks comme permanentes : une fois qu'un stock est déprécié, la nouvelle base de coût demeure indéfiniment, et aucun ajustement à la hausse n'est autorisé [1] [2].

Cette exigence des PCGR américains met l'accent sur le conservatisme et le coût historique, tandis que l'autorisation des normes IFRS reflète un rattachement plus dynamique des valeurs comptables aux réalités actuelles du marché. Les deux approches ont des justifications valables : l'irréversibilité des PCGR atténue le risque de surestimation des bénéfices, tandis que les reprises IFRS garantissent que les pertes ne sont pas surestimées si la situation financière change. Le résultat pratique est que deux entreprises détenant des stocks identiques dans des circonstances similaires peuvent déclarer des valeurs et des bénéfices différents simplement en raison du cadre comptable utilisé.

Comme détaillé ici, le traitement des reprises de dépréciation de stocks illustre une fracture philosophique fondamentale dans les normes comptables. Les entreprises, les auditeurs et les utilisateurs doivent comprendre les deux points de vue. Pour les parties prenantes analysant les états financiers, il est crucial de noter qu'en vertu des normes IFRS, les stocks et les bénéfices déclarés peuvent augmenter à nouveau après un ralentissement, alors qu'en vertu des PCGR, ils ne le feront pas. Cette différence affecte l'analyse financière, la planification des dividendes (puisque les reprises améliorent les bénéfices) et les considérations fiscales (de nombreux régimes fiscaux n'autorisent pas les dépréciations avant la vente, mais là où ils le font, le choix entre PCGR et IFRS reste important).

En résumé, bien que les PCGR américains et les normes IFRS visent tous deux une représentation fidèle, l'interdiction des reprises de dépréciation de stocks selon les PCGR américains crée une divergence persistante entre les deux normes. Notre analyse complète — s'appuyant sur la littérature IFRS et PCGR, le texte des normes faisant autorité et les commentaires d'experts — met en évidence les raisons de l'existence de cette règle et son fonctionnement. Les lecteurs des états financiers doivent rester vigilants : les stocks et le coût des ventes d'une entreprise IFRS peuvent refléter des recouvrements que les entreprises soumises aux PCGR ne peuvent pas enregistrer, une distinction qui peut affecter de manière significative la performance déclarée.

Références : Toutes les déclarations ci-dessus sont étayées par le texte officiel des normes et des sources expertes. Les références clés incluent l'IAS 2 (Fondation IFRS), le codex FASB ASC 330, des commentaires professionnels et des études comparatives [3] (Source: vdoc.pub) [1] [2] [7], entre autres. Ces sources détaillent le libellé exact et l'interprétation des règles, garantissant que notre analyse est fondée sur des documents faisant autorité.

Sources externes (14)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.