Agents IA pour la trésorerie et la gestion de trésorerie dans NetSuite

Résumé analytique

En 2026, les agents basés sur l'IA sont sur le point de révolutionner la gestion de la trésorerie et de la liquidité, offrant une automatisation, des analyses et un contrôle que les systèmes traditionnels ne peuvent égaler. Ces agents intelligents – des applications logicielles avancées qui surveillent en permanence les données financières, appliquent des règles métier et effectuent des tâches sous gouvernance humaine – gèrent les flux de travail de trésorerie de manière autonome, des mises à jour quotidiennes de liquidité aux prévisions de trésorerie, en passant par la détection d'anomalies et le rapprochement automatisé. Les analyses sectorielles de premier plan notent que les équipes financières passent de plus en plus d'une utilisation exploratoire de l'IA à des systèmes d'« IA agentique » capables d'initier des actions (dans le cadre de garde-fous définis) plutôt que de simplement répondre à des invites [1] [2]. Ce rapport examine le marché 2026 des agents d'IA dans la gestion de la trésorerie et de la liquidité, avec une attention particulière portée aux solutions disponibles pour les équipes financières utilisant NetSuite. Nous passons en revue le contexte technologique (y compris les connecteurs d'Oracle/NetSuite et les réglementations émergentes sur l'IA), détaillons les principaux cas d'utilisation (positionnement de trésorerie, suivi des paiements, prévisions, etc.) et fournissons un guide des fournisseurs couvrant à la fois les plateformes de trésorerie établies ( Kyriba, GTreasury, FIS, Bottomline, etc.) et les nouveaux entrants innovants de la fintech (Atlar, Trovata, Embat, Numeric, etc.). L'approche de chaque fournisseur, son intégration avec NetSuite et ses capacités en matière d'IA sont analysées. Nous résumons également des études de cas où les agents d'IA ont apporté des avantages mesurables (par exemple, des gains de temps significatifs dans le reporting et les prévisions). Ce faisant, nous intégrons des données et des commentaires d'experts sur les tendances d'adoption, les défis (préparation des données, sécurité et gouvernance) et les orientations futures. Toutes les affirmations sont rigoureusement citées à partir de sources crédibles, notamment des enquêtes sectorielles, des études de recherche et des annonces de fournisseurs.

Introduction et contexte

La gestion de la trésorerie et de la liquidité est une fonction essentielle dans toute organisation financière, responsable de la supervision des flux de trésorerie, de la liquidité, des expositions aux risques et des opérations financières (paiements, encaissements, prévisions). Au cours de la dernière décennie, ces fonctions ont connu une transformation numérique : les plateformes de trésorerie (TMS) et les systèmes ERP sont passés au cloud, les API se connectent aux banques et les flux de travail sont devenus plus automatisés. Pourtant, de nombreuses tâches de haut niveau reposent encore sur des feuilles de calcul, des requêtes manuelles et des données fragmentées. Comme le note un rapport sectoriel, les équipes de trésorerie vivent avec des « flux de travail fragmentés de trésorerie, de risque et de paiement qui nécessitent un triage humain constant entre les banques, les ERP et les feuilles de calcul » [3].

L'intelligence artificielle (IA) émerge désormais comme un levier clé pour transformer davantage la trésorerie. L'utilisation précoce de l'apprentissage automatique (ML) et de l'analyse a amélioré les prévisions de trésorerie et la détection des anomalies. Plus récemment, l'IA générative et les « agents » autonomes – propulsés par de grands modèles de langage (LLM) et des règles d'automatisation – promettent de combler le fossé entre l'analyse et l'action. Contrairement aux scripts RPA fixes, les agents d'IA peuvent raisonner sur les données et initier des processus sous des contraintes de politique. Comme l'observe un analyste en trésorerie, « un agent d'IA... se comporte moins comme un script et plus comme un analyste junior qui ne dort jamais », utilisant une logique « si ceci, alors quoi » pour mettre en œuvre ou escalader des actions [4].

Dans la finance d'entreprise, l'engouement autour des outils de type ChatGPT s'est intensifié entre 2023 et 2025. L'accent initial mis sur les assistants de type chatbot a laissé place, d'ici 2026, au déploiement de l'« IA agentique », des systèmes qui surveillent en permanence les indicateurs financiers et déclenchent des réponses (alertes, rapports ou même transactions) selon des règles. Par exemple, Standard Chartered a prédit en 2026 que la trésorerie verrait « l'IA intégrée directement dans les flux de travail quotidiens », avec des systèmes qui signalent automatiquement les problèmes de financement, priorisent les enquêtes ou planifient les couvertures – tout en augmentant le jugement humain [5] [1]. Gartner a noté de la même manière que les agents d'IA gagnent du terrain : d'ici 2027, 40 % des entreprises devraient utiliser des agents d'IA pour automatiser les flux de travail et améliorer la prise de décision [2].

Cependant, l'adoption de l'IA en trésorerie reste naissante. Une enquête de février 2026 menée par Crisil/Coalition Greenwich a révélé que moins de 10 % des équipes de trésorerie utilisaient l'IA pour des fonctions de base telles que les prévisions ou la détection de la fraude, et qu'environ la moitié n'avait pas encore commencé du tout [6]. La qualité des données, les lacunes en matière de compétences et les préoccupations liées aux risques sont citées comme des obstacles. Néanmoins, les technologues et les dirigeants financiers voient l'évidence : l'intégration de l'IA dans les opérations de trésorerie promet des gains majeurs en efficacité, en gestion des risques et en agilité stratégique.

Ce rapport fournit un guide complet pour les équipes financières utilisant NetSuite afin de comprendre et de sélectionner des solutions d'agents d'IA pour la gestion de la trésorerie et de la liquidité en 2026. Nous commençons par poser les bases de l'IA et de la trésorerie — ce qu'est un « agent d'IA », en quoi il diffère des autres automatisations et pourquoi c'est important maintenant. Ensuite, nous examinons les cas d'utilisation et les fonctionnalités : positionnement de trésorerie, rapprochement, prévisions, suivi des paiements, conformité, etc. Le contexte NetSuite est couvert, y compris les fonctionnalités d'IA propres à Oracle et le nouveau cadre de connecteur d'IA (MCP) qui permet l'intégration. La section sur le paysage des fournisseurs présente les acteurs majeurs et les nouveaux entrants, en comparant leurs capacités en matière d'IA, leur intégration avec NetSuite et leurs modèles de déploiement. Des données et opinions d'experts sont intégrées tout au long du document : données d'enquête sur l'adoption de l'IA, recherche sur l'IA dans les systèmes de paiement et idées citées de Gartner, BNY, Standard Chartered et de directeurs informatiques utilisant ces outils. Des études de cas et témoignages réels illustrent les avantages mesurables (par exemple, réduction du temps de reporting, précision des prévisions). Enfin, nous discutons des implications — tendances technologiques, considérations de gouvernance et ce qu'il faut surveiller ensuite. Chaque partie est largement documentée avec des sources crédibles, garantissant une analyse approfondie et factuelle adaptée aux professionnels de la trésorerie et aux décideurs informatiques.

L'IA dans la gestion de la trésorerie et de la liquidité : concepts et cas d'utilisation

Définir les agents d'IA par rapport à l'automatisation traditionnelle

Avant d'explorer des solutions spécifiques, il est important de clarifier ce que nous entendons par agent d'IA dans ce contexte. La plupart des équipes de trésorerie ont déjà mis en œuvre un certain niveau d'automatisation : rapports planifiés, alertes basées sur des règles ou robots RPA qui déplacent des fichiers ou déclenchent des paiements. Cependant, ces automatisations traditionnelles fonctionnent généralement sur des règles fixes (« si X, alors Y ») et nécessitent souvent une intervention manuelle pour interpréter les résultats.

En revanche, un agent d'IA combine le raisonnement basé sur les données avec l'automatisation. Comme l'explique Jason Mountford, leader d'opinion en trésorerie, « un agent d'IA va un peu plus loin » qu'un script statique. Il raisonne sur les données, applique des seuils métier, génère des idées et des récits, puis « met en œuvre ou escalade » des actions basées sur ces idées [4]. Considérez-le comme un assistant numérique qui non seulement analyse les tendances, mais signale de manière proactive les problèmes et propose des correctifs, tout comme le ferait un analyste humain – mais en continu et à la vitesse de la machine. À son avis, une IA agentique « se comporte moins comme un script et plus comme un analyste junior qui ne dort jamais » [4]. Cela implique généralement de combiner l'apprentissage automatique (pour repérer des modèles complexes) avec des politiques de trésorerie bien définies (pour garantir une prise de décision sûre) dans un flux de travail répétable.

La transition de l'« IA générative » (par exemple, les chatbots) à l'« IA agentique » en trésorerie a été soulignée par l'analyse des tendances 2026 de Trovata. Ils notent qu'entre 2023 et 2025, de nombreuses organisations se sont concentrées sur des outils génératifs pour répondre à des questions ou rédiger des rapports. D'ici 2026, cependant, l'attention se tourne vers l'IA capable d'agir. Au lieu de nécessiter une invite à chaque fois, les systèmes agentiques surveillent en permanence les indicateurs de liquidité et de risque, identifient les exceptions et proposent ou même initient des flux de travail de paiement pour approbation – tout cela avant même qu'un humain ne le demande. Surtout, la planification de scénarios reste dirigée par l'humain, mais le déclenchement et l'exécution des tâches routinières deviennent automatisés.

Les rapports sectoriels font écho à cette définition. Une analyse de Standard Chartered présente l'IA dans la banque transactionnelle comme passant d'un « déploiement isolé » à devenir une « couche d'intelligence intégrée » en 2026 [5]. Dans ce scénario, les agents d'IA fonctionnent dans le cadre opérationnel quotidien : ils réparent les paiements mal acheminés avant qu'ils n'échouent, priorisent les enquêtes sur la fraude, réduisent les faux positifs dans le filtrage LCB-FT et anticipent les besoins de financement intrajournaliers pour les institutions [5]. La gouvernance reste cruciale : ces agents « augmentent la prise de décision humaine plutôt que de la remplacer », fournissant aux auditeurs et aux trésoriers des actions transparentes et auditables [7].

Les attributs clés des agents d'IA en trésorerie comprennent :

- Autonomie avec garde-fous : Les agents fonctionnent selon des horaires ou des déclencheurs (par exemple, quotidiennement à 7h) sans sollicitation humaine continue. Cependant, ils travaillent dans le cadre de règles, de limites et de flux de travail d'approbation configurés, garantissant le contrôle et la conformité [1] [4].

- Raisonnement et apprentissage : Ils utilisent le ML pour reconnaître des modèles (par exemple, factures récurrentes, pics de revenus attendus) et pour affiner leur comportement au fil du temps (par exemple, apprendre les règles de rapprochement courantes) [8] [9].

- Narration et idées : De nombreux agents fournissent non seulement des sorties de données, mais génèrent également des récits ou des résumés lisibles par l'homme, soulignant ce qui a changé et pourquoi [10] [4].

- Intégration : Les agents se connectent généralement à plusieurs sources de données (ERP comme NetSuite, API bancaires, feuilles de calcul) pour avoir une vue holistique, contrairement aux robots hérités liés à des systèmes uniques [11] [12]. Cette intégration est essentielle : comme le note un rapport, des « entrées complètes et précises » sont nécessaires pour des résultats d'IA fiables [13].

- Opération continue : Les agents fonctionnent selon des horaires répétables (quotidiens, horaires) ou des déclencheurs surveillés, travaillant constamment en arrière-plan. Par exemple, un cas d'utilisation est un agent de liquidité quotidien qui agrège tous les soldes bancaires par devise et alerte l'équipe si les seuils sont dépassés.

- Sorties exploitables : Les résultats finaux ne sont pas seulement des données brutes, mais des tâches exploitables : exceptions signalées, rapports d'exception envoyés aux gestionnaires, ou même réservations/pré-réservations automatisées (sous réserve d'approbation ultérieure) [4] [14].

Comparez cela avec l'automatisation de base. Un rapport automatisé standard extrait des données et envoie une feuille de calcul par e-mail. Avec une surcouche d'IA, il pourrait résumer le contenu du rapport en texte. Mais un agent d'IA va plus loin : il peut analyser ce rapport, comparer les résultats aux tendances, attribuer une gravité et acheminer différentes sorties (alertes, résumé, etc.) vers diverses parties prenantes en fonction de critères définis par des règles [4]. En bref, les agents d'IA pensent et agissent (dans le cadre de la politique), alors que les robots traditionnels agissent généralement simplement sur des instructions pré-codées.

Cas d'utilisation de l'IA dans la gestion de la trésorerie et de la liquidité

Les agents d'IA peuvent traiter de nombreuses tâches spécifiques dans la gestion de la trésorerie et de la liquidité en combinant l'analyse des données avec des actions basées sur des règles. Voici les catégories de cas d'utilisation fréquemment citées :

-

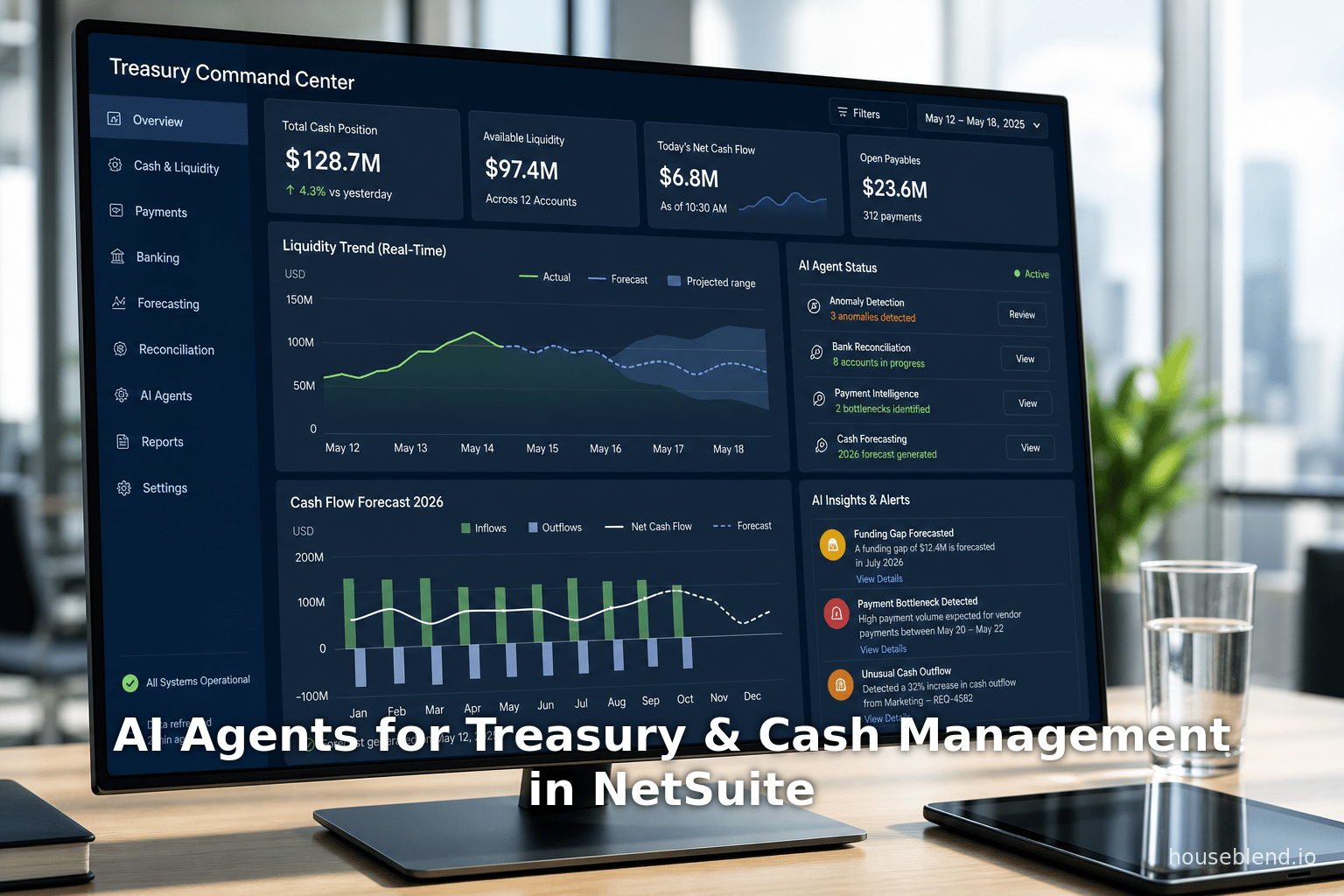

Positionnement et reporting de trésorerie quotidiens : Rassembler automatiquement les soldes quotidiens de tous les comptes bancaires (entre les devises et les entités), les rapprocher avec les positions de la veille et fournir un rapport/alerte consolidé chaque matin. Par exemple, un agent d'IA fonctionne à 7h du matin pour répondre à la question « Où en sommes-nous globalement ? » : il additionne les liquidités, les lignes de crédit, les investissements et les dettes, compare aux seuils cibles et envoie un résumé exécutif si la liquidité est faible [8]. Ces agents réduisent la collecte manuelle de données et assurent un reporting cohérent et opportun même si une personne est absente – un point de douleur clé noté par les trésoriers [15].

-

Suivi des paiements et identification des goulots d'étranglement : Les agents peuvent scanner les files d'attente des paiements sortants pour détecter les problèmes. Les tâches incluent le signalement des paiements échoués ou bloqués, l'identification des retards d'approbation des factures, le résumé des sorties à venir par date d'échéance et la mise en évidence des remboursements ou annulations inhabituels. Par exemple, l'agent Payments Briefing d'Atlar examine tous les paiements en attente et terminés, signale les échecs et rapporte les anomalies dans la planification [8]. Cela garantit qu'aucun paiement ne passe inaperçu et aide les équipes de trésorerie à résoudre de manière proactive les goulots d'étranglement avant qu'ils ne provoquent des écarts de trésorerie.

-

Rapprochement bancaire et gestion des exceptions : Le rapprochement des relevés bancaires avec le grand livre est historiquement laborieux. Les agents d'IA modernes combinent le rapprochement basé sur des règles (par exemple, lier les relevés aux factures par montant et référence) avec le ML qui apprend des rapprochements passés. Ils peuvent rapprocher automatiquement les transactions routinières et ne faire apparaître que les exceptions nécessitant un examen manuel. L'agent de rapprochement d'Atlar, par exemple, propose une « IA qui apprend » pour suggérer des rapprochements et propose même de nouvelles règles de rapprochement basées sur des modèles [8]. De même, numeric.io vante un moteur de règles d'IA qui gère automatiquement le rapprochement 1-à-1 et plusieurs-à-plusieurs avec une grande précision [16]. Ces agents de rapprochement basés sur l'IA réduisent considérablement la charge de travail humaine, certaines études de cas rapportant jusqu'à 90 % des rapprochements gérés de manière autonome.

-

Prévisions de trésorerie et planification de la liquidité : En utilisant les flux de trésorerie historiques (provenant des comptes clients, comptes fournisseurs, paie, investissements, etc.) et l'apprentissage automatique, les agents peuvent générer des prévisions de trésorerie à court et moyen terme. Contrairement aux outils de projection simples, l'IA peut mettre à jour en continu les prévisions à mesure que de nouvelles données arrivent, et peut estimer des plages de confiance ou identifier les facteurs d'erreur de prévision. L'agent de prévision d'Atlar (à venir au moment de la rédaction) promet des mises à jour continues et des alertes précoces sur les déficits de liquidité [8]. L'agent Bea de Bottomline, par exemple, répondra aux questions de prévision (« Quelle est ma projection de trésorerie sur 30 jours ? ») et utilisera l'analyse prédictive pour affiner les prévisions [17]. Dans une étude de cas de Trovata, Eversona (une entreprise de santé) a réduit sa variance de prévision à un chiffre en utilisant un outil de prévision de trésorerie basé sur l'IA [18]. Les équipes de trésorerie rapportent que l'IA aide non seulement à la précision mais aussi à l'agilité, permettant l'analyse de scénarios et une planification plus fréquente.

-

Suivi des risques et des expositions : Les agents peuvent calculer en continu des indicateurs tels que les calendriers d'échéance de la dette, les rendements des investissements, les expositions aux devises, les concentrations de contreparties, et signaler toute violation des seuils de politique. Par exemple, un agent pourrait surveiller l'utilisation des lignes de crédit et alerter la trésorerie si une facilité est utilisée au-delà d'une limite, ou surveiller les taux de change et notifier tout seuil de risque de change. Selon Standard Chartered, les banques utilisent déjà l'IA pour « anticiper les besoins de financement intrajournaliers » [5], ce qui implique des applications similaires pour les entreprises (anticiper les consommations ou les réapprovisionnements de trésorerie). L'IA peut également soutenir le filtrage de conformité : vérification automatique LCB-FT pour les paiements entrants, ou centralisation du statut KYC sur plusieurs banques et comptes.

-

Détection d'anomalies et alertes de fraude : En apprenant les modèles normaux de transactions, l'IA peut identifier des pics inhabituels ou des écarts dans les flux de trésorerie et alerter les trésoriers. Par exemple, si une facture anormalement élevée apparaît en dehors des calendriers habituels, un système agentique la signalerait pour examen. Plusieurs fournisseurs mettent désormais cela en avant : AI Insights de Trovata fait remonter en continu les anomalies dans les soldes ou les positions de trésorerie [19], et Bea de Bottomline fournira des « conseils proactifs » en répondant à des requêtes atypiques [20]. L'IA peut également réduire les faux positifs lors du filtrage (par exemple pour la fraude aux paiements ou les contrôles de sanctions) grâce à une analyse contextuelle plus intelligente [5].

-

Commentaires et rapports automatisés (Narratifs) : La rédaction de rapports narratifs pour la direction prend souvent des heures. De nombreux agents d'IA automatisent cette tâche en générant des résumés écrits. Par exemple, les agents d'Atlar produisent des rapports par e-mail avec des points clés ; la fonctionnalité de chat de Trovata « explique ce qui a changé, pourquoi cela a changé et sur quoi se concentrer ensuite » en langage clair [10]. Le reporting narratif apparaît également dans les produits ERP principaux – l'EPM de NetSuite inclut désormais une IA générative intégrée pour les commentaires narratifs sur les rapports financiers (déclarations issues des notes de version de NetSuite) [21]. Ces récits aident les responsables financiers à saisir rapidement le contexte des chiffres sans analyse manuelle.

-

Orchestration des flux de travail (Paiements, Sweeps) : Des agents plus avancés peuvent initier des transactions sous des conditions contrôlées. Par exemple, un agent pourrait être autorisé à effectuer des transferts de trésorerie (déplacement des excédents de trésorerie vers des comptes centralisés) ou à établir des pipelines de paiement (comme le paiement automatique des salaires une fois les approbations budgétaires obtenues). Bien que l'automatisation complète des paiements nécessite généralement encore une approbation, l'IA peut pré-préparer ou recommander ces actions. Les commentaires du secteur notent que d'ici 2026, nous attendons des systèmes qu'ils « initient des flux de travail nécessitant une approbation humaine plutôt qu'une découverte humaine » [22]. En pratique, cela pourrait signifier que l'agent détecte un besoin de liquidité et génère automatiquement une demande de financement nécessitant une signature, accélérant ainsi les temps de réponse.

Collectivement, ces cas d'usage soulignent le contrôle opérationnel et la prévoyance. Comme l'a souligné un responsable de trésorerie, les agents d'IA « comblent le fossé d'exécution entre l'intuition et l'action » [23]. La valeur réside dans la rapidité et la fiabilité : les agents d'IA garantissent que la position de trésorerie de chaque jour est calculée de la même manière, que chaque anomalie est signalée et que rien n'est oublié, même si le personnel clé est indisponible. De plus, ils peuvent gérer le volume : dans les entreprises mondiales comptant des centaines de comptes et des milliers de transactions, aucune équipe humaine ne pourrait égaler la cohérence des agents. En bref, les agents d'IA promettent de transformer la fonction de trésorerie, passant d'un goulot d'étranglement réactif basé sur des feuilles de calcul à une opération proactive axée sur les données.

Avantages et défis

Les avantages potentiels des agents d'IA dans la trésorerie sont substantiels, et diverses sources les mettent en évidence :

-

Efficacité et gain de temps : D'innombrables anecdotes et résultats d'études soulignent d'importants gains de temps. Les tâches de trésorerie consomment traditionnellement d'innombrables heures de travail, par exemple pour les rapports de trésorerie quotidiens et les rapprochements manuels. La mise en œuvre d'agents peut économiser des semaines de travail par an. Une étude de cas note que l'équipe de trésorerie de Gibson (fabricant de guitares) a économisé 25 heures par semaine sur le reporting de trésorerie en utilisant une plateforme pilotée par l'IA [24]. Une autre entreprise de premier plan a récupéré environ 10 heures par semaine simplement en automatisant les rapprochements et les tâches de prévision [25]. Sur un trimestre, cela peut représenter des dizaines de jours de travail. Les fournisseurs eux-mêmes citent des clients qui avancent leur clôture mensuelle de plusieurs jours et réduisent les tâches manuelles (thePower CFO a déclaré qu'Embat avait réduit la clôture de fin de mois de plus de 4 jours [26]). Ces gains d'efficacité permettent au personnel de trésorerie de se concentrer sur l'analyse stratégique plutôt que sur le traitement des données.

-

Précision et contrôle améliorés : L'automatisation réduit l'erreur humaine dans les tâches répétitives. Les agents d'IA rapprochent les transactions et signalent les exceptions de manière cohérente, ce qui permet d'obtenir des comptes plus propres et moins de ruptures de rapprochement. En matière de prévision, l'apprentissage automatique (ML) peut repérer les modèles et la saisonnalité mieux que les modèles Excel statiques, améliorant ainsi la précision des prévisions (certains fournisseurs revendiquant des gains de précision de 30 à 40 %). Par exemple, l'étude de cas Eversana de Trovata rapporte une réduction de la variance des prévisions à un chiffre grâce à l'IA [18]. Une meilleure gouvernance des données est un autre avantage : en liant les actions à des pistes d'audit (les plateformes Atlar et GTreasury soulignent la traçabilité [27] [28]), les équipes peuvent satisfaire les auditeurs plus facilement. En effet, l'IA peut fournir aux trésoriers des « résumés exécutifs en temps réel » avec des scores de confiance sur les rapprochements et les prédictions, comme l'observe le rapport de Standard Chartered (les banques le font déjà) [5].

-

Gestion des risques et vision stratégique : En surveillant en permanence les expositions et en exécutant des scénarios de type « et si », les agents d'IA améliorent la sensibilisation aux risques. Par exemple, un agent peut signaler une pénurie de trésorerie imminente des jours à l'avance, permettant à la trésorerie de pré-organiser le financement. Il peut également modéliser l'impact d'un mouvement de devise sur l'exposition nette. Les plateformes avancées peuvent même optimiser la liquidité : en se connectant à des comptes virtuels ou à des instruments tokenisés, l'IA pourrait suggérer le déploiement le plus efficace de la trésorerie entre les entités mondiales. Standard Chartered prévoit qu'en 2026, « la liquidité deviendra programmable sur les rails », avec une orchestration de la trésorerie par une IA basée sur des règles [29] [30]. Bien que cela soit encore émergent, des éléments de cette vision arrivent dans les systèmes d'entreprise.

-

Cycles de décision plus rapides : Les membres du conseil d'administration exigent des réponses plus rapides. Les directeurs financiers ne veulent plus attendre les rapports de fin de mois lents. Les agents d'IA peuvent répondre instantanément aux requêtes ad hoc. Par exemple, les assistants IA de NetSuite ou « Bea » de Bottomline permettent aux trésoriers de demander : « Quels sont nos soldes disponibles actuels ? » ou « Quelle sera notre position de trésorerie dans deux semaines ? », et d'obtenir des réponses immédiates et étayées par des données [31]. Cette immédiateté informe non seulement la gestion de la volatilité du marché (par exemple, les changements soudains de taux), mais alimente également la planification continue.

-

Évolutivité : Les entreprises en croissance dépassent souvent la capacité de leurs équipes de trésorerie. Les agents d'IA évoluent sans effort. Un assistant de trésorerie peut se réveiller un matin avec une taille multipliée (acquisition d'une nouvelle filiale ou banque), et les agents intègrent simplement les nouvelles données dans leur routine. En substance, la charge de travail n'augmente pas linéairement avec la taille de l'entreprise comme c'est le cas pour les processus manuels.

Ces avantages sont tempérés par des défis et considérations importants :

-

Qualité et intégration des données : Les agents d'IA ont besoin de données propres, complètes et à jour provenant de toutes les sources. Comme le souligne Atlar, « les données financières ont tendance à être fragmentées entre les portails bancaires, les systèmes ERP et les feuilles de calcul... Lorsque l'IA fonctionne sur des entrées incomplètes, le résultat n'est pas fiable, et en trésorerie, non fiable signifie inutile » [32]. De nombreuses organisations ont du mal à connecter chaque banque et chaque outil. La première étape est donc souvent la consolidation des données : soit via un TMS cloud, soit via des couches d'intégration soigneusement codées. Les équipes NetSuite, par exemple, peuvent avoir besoin de synchroniser les relevés bancaires et les transactions dans l'ERP avant qu'un agent puisse les analyser. Certains fournisseurs résolvent ce problème en fournissant des connecteurs pré-construits (voir les Tableaux ci-dessous).

-

Gouvernance et confiance : Les agents automatisés doivent fonctionner sous une gouvernance stricte. Les trésoriers s'inquiètent : l'IA prend-elle des décisions au-delà de son mandat ? Va-t-elle mal interpréter les instructions ? Les recherches de Gartner sur l'IA bancaire soulignent que la préservation du contrôle et de l'auditabilité est primordiale [33]. La propre documentation de NetSuite souligne cela, exhortant les équipes à se familiariser avec les contrôles des risques liés à l'IA avant de déployer des agents [34]. Les leçons tirées du lancement de TAI par Kyriba montrent que les trésoriers craignent le « fossé de confiance » : ils veulent les idées de l'IA mais sont prudents quant à la sécurité et à la confidentialité des données [35]. Par conséquent, toutes les solutions doivent offrir un accès basé sur les rôles, des résultats explicables et une isolation des données (éviter d'envoyer des données propriétaires vers des LLM publics). Bottomline, par exemple, souligne que leur agent « fonctionnera dans un environnement sécurisé, garantissant que les données financières ne seront jamais exposées aux LLM publics » [36]. Standard Chartered note de même que « la gouvernance et la surveillance des risques liés aux modèles deviennent plus importantes à mesure que l'adoption s'étend » [7] – ce qui signifie que l'informatique, l'audit et la trésorerie doivent définir conjointement les politiques.

-

Changement générationnel des compétences : Le déploiement d'agents d'IA peut nécessiter de nouvelles compétences au sein de l'équipe de trésorerie. Le personnel doit apprendre à configurer et à ajuster les agents (définir les paramètres, examiner les résultats) et à interpréter les récits de l'IA. Le rôle du trésorier passe de l'exécution de tâches routinières à la gestion et à la validation de l'IA. Bien que les dirigeants accueillent favorablement cette évolution (PwC constate que 74 % des trésoriers évoluent vers des rôles plus stratégiques basés sur les données [37]), cela signifie également que la formation et la gestion du changement sont nécessaires. Certaines petites équipes peuvent externaliser cela à des consultants ou s'appuyer sur les services de configuration du fournisseur.

-

Maturité technologique : Toutes les promesses ne sont pas suivies d'effets. Certaines offres d'IA sont en version bêta ou limitée (par exemple, l'agent de prévision d'Atlar est « à venir » début 2026 [8]). Les premiers utilisateurs risquent de rencontrer des bugs ou des capacités surévaluées. Les observateurs du marché notent que si de nombreux fournisseurs vantent l'IA, les modèles sous-jacents varient (LLM propriétaires par rapport aux LLM ouverts, etc.) et la complexité de l'intégration peut être élevée. Les équipes doivent effectuer des pilotes de preuve de concept prudents. Gartner suggère une approche de pilote à faible risque de 90 jours pour valider d'abord la préparation des données et les contrôles [38].

En résumé, la transition vers les agents d'IA dans la trésorerie est bien engagée dans l'industrie, avec un retour sur investissement clair en vue. Cependant, le succès nécessite une base de données solide et une gouvernance forte. Le reste de ce rapport approfondit la manière d'y parvenir et quels produits/fournisseurs sont les mieux positionnés en 2026.

NetSuite et l'écosystème de trésorerie intégré à l'IA

NetSuite, en tant qu'ERP cloud de premier plan pour le marché intermédiaire et les entreprises, fournit une base pour la finance d'entreprise, mais sa fonctionnalité de trésorerie native a historiquement été limitée. Reconnaissant l'importance de ces capacités, Oracle a amélioré NetSuite avec de nouveaux outils et des intégrations de partenaires. Du point de vue d'une équipe financière NetSuite, deux axes sont particulièrement importants :

-

Fonctionnalités d'IA natives d'Oracle/NetSuite : Les versions 2026 de NetSuite ont commencé à intégrer l'IA directement. Pour les fonctions liées à la trésorerie, le module Enterprise Performance Management (EPM) inclut désormais des assistants IA. Par exemple, NetSuite Account Reconciliation dispose d'un assistant de rapprochement amélioré par l'IA qui apprend des rapprochements passés [39] ; Narrative Reporting inclut une IA générative intégrée pour aider à rédiger des commentaires [21]. De plus, en février 2026, Oracle a annoncé une suite d'innovations en IA pour NetSuite (communiqués de presse via Nasdaq et PR Newswire) couvrant la clôture automatisée, le rapprochement et d'autres tâches. Les notes de version 2026.1 mentionnent les « EPM AI Assistants » comme une nouvelle fonctionnalité [40]. Ces capacités natives visent à améliorer les flux de travail de clôture financière et de conformité.

Plus généralement, la stratégie cloud d'Oracle adopte désormais activement les LLM via le Model Context Protocol (MCP). NetSuite a adopté le MCP pour lier en toute sécurité les modèles d'IA aux données NetSuite [41]. Essentiellement, un service de connecteur d'IA NetSuite fournit des outils (SuiteApp et API) pour permettre aux applications d'IA d'interroger et de mettre à jour les enregistrements NetSuite au sein de l'environnement cloud de l'utilisateur [41]. La documentation d'Oracle explique que les applications se connectant via MCP peuvent être des « assistants IA » (interactifs) ou des « agents IA » autonomes, le terme « clients IA » couvrant les deux [28]. Il est important de noter que les directives d'Oracle mettent l'accent sur les contrôles des risques et exigent des plans de service appropriés (par exemple, ChatGPT Plus) pour la connectivité [34]. Pour les équipes NetSuite, cela signifie qu'il est désormais possible de construire ou d'adopter des solutions alimentées par LLM qui tirent leur contexte du grand livre général, des AP/AR et des configurations bancaires de NetSuite. Plusieurs outils tiers tirent parti de cela (voir les sections sur les fournisseurs ci-dessous).

-

Intégrations de trésorerie/fintech tierces (SuiteApps et API) : Reconnaissant que de nombreuses tâches spécifiques à la trésorerie sont en dehors du cœur de métier de NetSuite, il existe un écosystème dynamique de SuiteApps pour la gestion de trésorerie et les paiements. Ces SuiteApps se connectent à NetSuite (souvent via le module de trésorerie ou en tant qu'applications indépendantes) et fournissent la connectivité bancaire, le rapprochement, la prévision, etc.

- SuiteApps de connectivité bancaire et de paiements : Par exemple, Atlar propose une SuiteApp NetSuite (en partenariat avec NetSuite) pour connecter les banques, les fintechs et les PSP à l'ERP [42]. Cette intégration peut automatiquement pousser les relevés bancaires et les confirmations de paiement dans NetSuite, éliminant les transferts de fichiers [43]. De même, Embat fournit une SuiteApp de trésorerie pour NetSuite qui se connecte à plus de 15 000 banques, automatise les rapprochements bancaires et permet les paiements basés sur les factures [44] [45]. Atlar et Embat commercialisent explicitement leurs intégrations NetSuite : le site d'Atlar qualifie son intégration de « primée » et construite avec NetSuite [46] [42], tandis qu'Embat se présente comme « NetSuite + Embat : un duo puissant » et détaille des fonctionnalités telles que les exécutions de paiement automatiques et l'IA de rapprochement [47] [45].

-

Gestion de trésorerie et prévisions : Au-delà de la connectivité, les fournisseurs développent des moteurs de prévision et des tableaux de bord de trésorerie qui se connectent à NetSuite. Par exemple, Atlar et Numeric se connectent tous deux aux bases de données NetSuite (via SuiteAnalytics Connect ou des connecteurs personnalisés) pour extraire les données de transaction nécessaires à l'analyse de liquidité. La plateforme d'Atlar peut intégrer les données réelles des comptes clients/fournisseurs (AR/AP) de NetSuite dans ses modèles d'IA pour les prévisions [8]. Embat affirme également automatiser la comptabilité et lier les documents grâce à l'IA lors de la synchronisation des relevés avec NetSuite [48]. En ce qui concerne les prévisions pures, des outils spécialisés comme CashForce ou Transformance (CashPulse) peuvent ingérer les données AR/AP de NetSuite pour prédire les flux de trésorerie, bien que leur intégration puisse passer par des exportations API.

-

Outils de rapprochement et de clôture : Des solutions comme BlackLine (non traitées ici en profondeur sous l'angle de l'IA) s'intègrent également à NetSuite pour améliorer le rapprochement, bien qu'avec une logique de correspondance propriétaire (le « Verity AI » de BlackLine effectue désormais des rapprochements basés sur le ML). De même, les modules de gestion de trésorerie de Coupa, Kyriba, GTreasury et d'autres peuvent se synchroniser avec les données de NetSuite ; certains via EDIFACT, les banques ou FTP, d'autres via des API plus récentes.

-

Feuilles de calcul et BI : De nombreux clients NetSuite s'appuyaient historiquement sur Excel et des compléments BI. Les agents IA peuvent désormais opérer à ce niveau également : par exemple, en reliant un LLM à NetSuite via le connecteur, un trésorier pourrait demander à une interface de type ChatGPT de générer des rapports personnalisés ou des suggestions en utilisant les données en temps réel de NetSuite.

-

L'effet net est que les équipes financières utilisant NetSuite disposent de plus d'options que jamais pour ajouter des fonctionnalités de trésorerie pilotées par l'IA, soit en activant les fonctionnalités natives de NetSuite, soit en adoptant des SuiteApps ou des partenaires. La clé est d'identifier où l'IA apporte une valeur unique : les fournisseurs et les équipes internes se concentrent sur des domaines tels que l'automatisation des données bancaires, les prévisions et les tableaux de bord, où l'IA surpasse nettement les feuilles de calcul.

Un résumé de la manière dont certaines solutions de premier plan s'intègrent à NetSuite est fourni dans les tableaux ci-dessous. Il est à noter que Atlar, Embat et Numeric sont des exemples de fournisseurs plus récents qui mettent spécifiquement l'accent sur une connectivité transparente avec NetSuite. Les fournisseurs de TMS traditionnels (Kyriba, GTreasury, FIS, etc.) proposent également des connecteurs ou des API pour NetSuite (souvent sous forme de projet d'intégration personnalisé). La disponibilité d'un connecteur IA dédié pour NetSuite (MCP) signifie que les solutions d'agents personnalisés (même développées en interne ou par des cabinets de conseil) pourront plus facilement se connecter aux données de NetSuite d'ici 2026.

Principaux fournisseurs et produits

Cette section passe en revue les principaux fournisseurs de solutions d'agents IA pour la trésorerie et la gestion de trésorerie, en mettant l'accent sur les offres de 2026 pertinentes pour les équipes NetSuite. Nous incluons des fournisseurs établis de systèmes de gestion de trésorerie (TMS) ayant ajouté des fonctionnalités d'IA, ainsi que des fintechs plus récentes axées sur la trésorerie ou le fonds de roulement. Chaque profil note les capacités principales, l'accent mis sur l'IA et l'intégration avec NetSuite ou d'autres systèmes.

| Fournisseur/Produit | Description & Focus IA | Intégration NetSuite | Capacités clés |

|---|---|---|---|

| Kyriba (TAI) | Leader des TMS d'entreprise ; a introduit Treasury AI (« TAI ») en 2025. LLM intégré + 20 ans de données de liquidité ; focus sur les flux de travail « d'IA agentique » sécurisés. Priorise la confidentialité/confiance (utilise un LLM propriétaire, pas de tiers). Prend en charge les cas d'usage financiers (prévisions, risques, fonds de roulement). | Oui – propose un connecteur NetSuite ( SuiteScript/API) pour les positions de trésorerie et la comptabilisation. | - Prévisions et optimisation neuronales - Gestion des expositions, recommandations de couverture - Rapprochements de comptes avec suggestions IA - Paiements intégrés, flux bancaires - Accent sur la conformité (IA de confiance pour le CFO) |

| GTreasury (GSmart AI) | Fournisseur mondial de solutions de trésorerie ; a lancé GSmart AI en 2025. Commercialisé comme une plateforme d'IA « conçue pour la trésorerie » avec gouvernance. Dispose de flux de travail agentiques (tâches de trésorerie planifiées), d'analyses de risques et d'explicabilité. Solide sur la conformité (ISO42001/prêt pour l'AI Act). | Oui – s'intègre via API ; nombreux clients NetSuite ; GTreasury proposait auparavant une SuiteApp pour le rapprochement bancaire. | - Prévisions de trésorerie et planification de scénarios pilotées par l'IA - Rapprochement et correspondance automatique des transactions - Visibilité de trésorerie multi-banques, banque interne - Tâches d'agent : rapport de trésorerie quotidien, analyse des écarts - Piste d'audit solide et fonctionnalités « décisions expliquées » |

| FIS (Neural Treasury) | Suite de trésorerie historique ; a rebaptisé ses fonctionnalités d'IA sous le nom de Neural Treasury. Utilise le ML/IA pour les prévisions de trésorerie/FX, la détection des risques et la surveillance des anomalies. A lancé des assistants conversationnels (ex: Treasury GPT). Focus sur l'échelle de l'entreprise. | Oui – connecteurs FIS disponibles (souvent personnalisés). Peut nécessiter un ETL de NetSuite vers la base de données FIS. | - Invites d'optimisation de liquidité - IA de prévision de trésorerie (données bancaires/ERP) - Paiements intelligents et détection de fraude - Risque et conformité pilotés par l'IA (détection des menaces) - Intégration avec la suite FIS FRP (propriété de la trésorerie/paiements) |

| Bottomline (Bea) | Connu pour ses plateformes P2P et de trésorerie/paiements. A annoncé en octobre 2025 « Bea », un agent IA ciblant le bureau du CFO. Repose sur l'IA conversationnelle et l'analyse prédictive pour la trésorerie. S'intégrera au hub de gestion de trésorerie/paiements mondial existant. | Intégration NetSuite prévue (via la plateforme Bottomline – ils disposent d'une SuiteApp NetSuite pour les paiements et le P2P, bien que l'agent de Bento soit nouveau). | - Requêtes conversationnelles (« Quels sont mes soldes ? » etc.) - Prévisions de trésorerie prédictives et planification de scénarios - Visibilité de trésorerie améliorée et alertes - Tableaux de bord basés sur les rôles ; liés aux paiements (automatisation des approbations) |

| Trovata.AI | Plateforme de trésorerie autonome (lac de données bancaires). Met l'accent sur l'« IA agentique » intégrée aux opérations de trésorerie. Les composants incluent AI Chat (Q&R LLM), AI Insights (rapports automatiques) et AI Agents (tâches planifiées). Connu pour s'intégrer à n'importe quel ERP via API. | Oui – s'intègre via le connecteur SuiteAnalytics ou API pour extraire les données NetSuite pour les positions de trésorerie et AR/AP. | - Rapports de trésorerie multi-banques automatisés - Flux de trésorerie prédictif à partir des données AR/AP - Automatisation des rapprochements et des écritures comptables (projets de journaux) - Alertes agentiques (briefings de trésorerie quotidiens, écarts) - Journaux d'audit complets et isolation de sécurité |

| Atlar (AI-Native Treasury) | Nouveau venu (2021) se concentrant sur la trésorerie « nativement IA ». Offre des outils de gestion de trésorerie intégrés ainsi qu'un assistant IA (lancé en 2025) et désormais des agents IA planifiés (2026). Soutient explicitement l'IA sur des données complètes en temps réel (connectivité 100+ banques). | Oui – dispose d'une SuiteApp NetSuite officielle pour l'intégration bancaire/paiements. Partenaire Oracle (JP Morgan a co-développé l'intégration banque-ERP pour Atlar sur NetSuite). | - Visibilité de trésorerie en temps réel sur toutes les banques/comptes - Agents de prévision des flux de trésorerie (alerte sur les écarts de liquidité) - Tableau de bord des paiements et indicateurs d'anomalies - Rapprochement intelligent (apprend les règles de correspondance) - Synchronisation des relevés bancaires & exécution des paiements via l'API NetSuite |

| Embat | SuiteApp de gestion de trésorerie (Espagne). Se concentre sur le pooling & le rapprochement. L'IA utilise la liaison automatique des transactions (correspondance pilotée par l'IA). Met l'accent sur l'automatisation de l'interface utilisateur (auto = tout flux bancaire) et l'intégration sans code. | Oui – conçue comme une SuiteApp NetSuite. La connectivité bancaire directe (15 000+ banques) alimente NetSuite en relevés et paiements. | - Positionnement de trésorerie multi-devises automatisé - Rapprochement bancaire assisté par IA - Comptabilisation automatique des paiements des factures ERP vers les banques - Enrichissement et liaison des données par IA (joindre des documents, catégoriser) - Mises à jour des prévisions de trésorerie (actualisation automatique) |

| Numeric | Plateforme d'automatisation financière pour la gestion de trésorerie. Fournit des données bancaires unifiées via Plaid et une correspondance ML. Revendique >90 % de correspondance automatique sur les rapprochements. Axé sur les contrôleurs/CFO. Accent sur l'automatisation des écritures comptables dans NetSuite (publication en un clic). | Oui – s'intègre étroitement à NetSuite (Warehouse Sync et connecteur SAC). Prend en charge les données bancaires et de trésorerie en temps réel vers NetSuite et vice versa. | - Moteur de rapprochement bancaire piloté par l'IA ; apprend des modèles - Génération automatique d'écritures nettes dans NetSuite (compensation AP/AR) - Tableaux de bord de trésorerie consolidés entre banques/ERP - Analyse de trésorerie basée sur les rôles et rapports d'écarts |

| HighRadius | Fournisseur leader d'automatisation AP/AR. Son unité Integrated Receivables utilise l'IA pour les prévisions de trésorerie et l'optimisation du fonds de roulement. Pas un système de trésorerie central, mais pertinent pour les flux de trésorerie. | Oui – propose des connecteurs NetSuite pour la gestion AR et du crédit. | - Planification prédictive des recouvrements, alertes de risque de crédit - Prévisions de trésorerie à partir des créances (découplées du TMS) - Correspondance factures/paiements (publication automatique basée sur le ML). |

| NiLF (NiLF Cash) | (anciennement Cashforce) Outil de prévision de trésorerie utilisant l'IA. Utilise les données ERP/bancaires pour la planification prédictive. Connu en Europe. | Possible – dispose d'API pour ingérer des données ERP/BI (aucune SuiteApp NetSuite native connue). | - Prévisions glissantes à court terme (ajustements IA pour la saisonnalité) - Tableau de bord « CashSight » avec modélisation de scénarios |

| Tesorio | Plateforme AR pilotée par l'IA (gestion des flux de trésorerie). Se concentre sur la prédiction des dates de paiement des clients, remises dynamiques. Pas un TMS complet. | Oui – dispose d'une intégration NetSuite pour l'AR et les prévisions de trésorerie. | - Prédictions de trésorerie des comptes clients (ML) - Automatisation AR (recouvrements) - Prévisions de trésorerie à partir des recettes attendues |

| Kasasa (Bot) : Exemple | (Hypothétique) De nombreuses grandes banques/fintechs introduisent des « bots » ou assistants vocaux pour la trésorerie. Ex : BNY Mellon a des API CashVision, HSBC a Performance Intelligence (incluant l'analyse IA). Ceux-ci augmentent les plateformes TMS officielles. | Certains via API ou combinés avec des ERP d'entreprise. | - Agrégation de données provenant de multiples réseaux bancaires - Alertes de centre de contrôle - Détection d'anomalies par apprentissage automatique. |

Chaque fournisseur apporte une approche différente. Les acteurs du TMS d'entreprise (Kyriba, GTreasury, FIS) intègrent l'IA dans des plateformes de trésorerie étendues, les rendant adaptées aux grands services de trésorerie ayant des besoins complexes mais nécessitant une mise en œuvre lourde. Les spécialistes AP/AR/PL (HighRadius, Tesorio) se concentrent sur des sous-processus spécifiques comme le recouvrement ou le crédit. Les FinTech autonomes (Atlar, Numeric, Trovata, Embat, etc.) offrent des plateformes modernes natives du cloud construites dès le départ autour de la connectivité et de l'IA, souvent avec une mise en œuvre légère et une tarification SaaS – idéal pour les entreprises à croissance rapide (ex: licornes, multinationales du marché intermédiaire) utilisant déjà NetSuite. En particulier, Atlar et Embat se positionnent comme des SuiteApps (partenaires NetSuite certifiés), promettant un retour sur investissement rapide. Trovata, bien que n'étant pas une SuiteApp, a historiquement attiré des entreprises technologiques (fintechs B2C comme Block/Square, Sonos, Etsy) qui apprécient la conception axée sur les API et une charge d'intégration minimale.

De plus, certains fournisseurs sont des « challengers » : par exemple, Nilus (rebranding de Cashforce) se concentre sur les prédictions de trésorerie ML explicables, et C2FO utilise l'IA pour recommander des paiements anticipés (escompte dynamique). Ces compléments peuvent s'intégrer aux données ERP pour traiter des flux de niche. De nombreux CFO utilisent également des coalitions de plateformes : ex. coupler NetSuite avec Microsoft Power BI + Azure ML, ou Vertex AI de Google Cloud, pour construire des agents de gestion de trésorerie personnalisés. Cependant, pour ce guide, nous nous concentrons sur des solutions sélectionnées spécifiquement conçues pour la trésorerie.

Le tableau ci-dessus n'est pas exhaustif, mais met en évidence des options représentatives. En guise de comparaison rapide des fonctionnalités :

| Capacité | Kyriba TAI | GTreasury/GSmart | FIS Neural | Bottomline/Bea | Atlar | Trovata | Embat | Numeric |

|---|

| Prévision de trésorerie par IA | ✓ (LLM+ML) [49] | ✓ (modèles d'IA) | ✓ (modèles ML) | ✓ (Bea, prédictif) [20] | ✓ (agent de prévision) [8] | ✓ (mises à jour auto) [8] | ✓ (mises à jour) [50] | ✓ (ML basé sur AR/AP) |

|---|---|---|---|---|---|---|---|---|

| Rapprochement bancaire | ✓ (appariement par IA) | ✓ (règles automatisées) | ? (rapprochement intégré) | ✓ (Bea le fera) | β (agent de rapprochement en bêta) [8] | ✓ (moteur d'appariement IA) [16] | ✓ (liaison par IA) [45] | ✓ (appariement par IA) [16] |

| Rapport/Alerte de liquidité quotidienne | ✓ (via tableaux de bord) | ✓ (agents) | ✓ (tableaux de bord) | ✓ (Q&A Bea) | ✓ (agent de trésorerie) [8] | ✓ (agent de rapport quotidien) [9] | ✓ (synchro des relevés) | ✓ (vue tableau de bord) |

| Automatisation des paiements | ✓ (CP intégré, flux d'approbation) | ✓ (netting, POBO) | ✓ (intégré) | ✓ (Bea assiste les approbations) | ✓ (exécutions automatisées) [43] | ? (focus sur le reporting) | ✓ (effectuer des paiements) [47] | ✗ (non) |

| Filtrage réglementaire/AML | ✓ (avec partenaires) | ✓ (détection) | ✓ (détection de fraude) | ✗ (N/A) | ✗ (pas une priorité) | ✗ (non construit) | ✗ | ✗ |

| Intégration NetSuite | Oui (via SuiteApp/API) | Oui (export/import) | Oui (FTP/EDI) | Prévu (SuiteApp) | Oui (SuiteApp officielle) [46] [42] | Oui (API/Synchro données) | Oui (SuiteApp) [47] | Oui (SuiteAnalytics) [51] |

| Support devises étrangères | ✓ (multi-devises) | ✓ | ✓ | ✓ (au cœur) | ✓ (multi-devises) | ✓ | ✓ | ✓ (niveau bancaire) |

| Data Lake / Données historiques | ✓ (base de données cloud) | ✓ (datastore) | ✓ | ✗ (non nécessaire) | ✓ (100+ banques) [11] | ✓ (data lake bancaire) | ✗ (entité unique) | ✗ (instantané) |

Tableau : Comparaison des fonctionnalités (les coches indiquent un support général/la force de l'IA dans la fonctionnalité). Données basées sur les sources et annonces des fournisseurs.

Détails des résumés des fournisseurs

Kyriba (TAI)

Kyriba est un leader mondial établi de longue date dans la gestion de trésorerie et de liquidités dans le cloud. En 2025, Kyriba a introduit TAI (Treasury AI), le présentant comme une « IA agentique bâtie sur la confiance » [49]. Le communiqué de presse de Kyriba souligne que TAI est alimenté par le propre LLM de Kyriba et un vaste référentiel de données de liquidité mondiales. Il vise à « simplifier les flux de travail complexes, identifier les risques grâce à l'analyse prédictive et améliorer la prise de décision basée sur les données dans les domaines de la trésorerie, des paiements, de la gestion des risques et du fonds de roulement » [49]. Notamment, Kyriba met l'accent sur la sécurité et la gouvernance – TAI est conçu « pour transformer les opérations financières sans dépendre de LLM tiers », répondant ainsi aux préoccupations des directeurs financiers concernant la confidentialité des données [52].

En pratique, Kyriba propose des fonctionnalités d'IA telles que la recommandation automatique de positions de trésorerie, des alertes d'anomalies sur la liquidité et des suggestions d'actions immédiates pour le financement. Son module de rapprochement de comptes (intégré à l'EPM) utilise l'IA pour noter et suggérer des correspondances [39]. Kyriba a également lancé son portefeuille Trusted AI pour garantir la conformité de tout, de la prévision au reporting. Une enquête de Kyriba a révélé que 53 % des directeurs financiers considèrent l'IA comme transformatrice, mais que 76 % s'inquiètent des risques de sécurité [35] – illustrant l'argument de vente de Kyriba : une IA sécurisée.

Les équipes NetSuite peuvent se connecter à Kyriba via une SuiteApp ou des API : Kyriba propose des outils pour importer les données de transaction ERP et exporter les prévisions/plans vers NetSuite. Compte tenu de l'orientation entreprise de Kyriba, il est mieux adapté aux grandes organisations ayant des besoins complexes multi-entités. Le marketing de Kyriba autour de TAI insiste sur le contrôle du directeur financier (« le jugement humain et la responsabilité au centre » [53]) et cite les premiers clients pilotes (Sodexo, Koch, Mews). Selon Kyriba, l'IA apprend de ces pilotes afin d'optimiser la couverture et la liquidité à travers les données bancaires/ERP intégrées [54].

Innovations clés en IA : LLM propriétaire intégré avec un ensemble de données de liquidité mondial ; analyse prédictive des risques ; suggestions de flux de travail autonomes. L'agent TAI peut, par exemple, recommander quand tirer sur des lignes de crédit ou investir l'excédent de trésorerie. Le partenariat de Kyriba avec NetSuite (et son acquisition d'autres applications de trésorerie) signifie qu'il peut synchroniser les données bancaires et de transaction pour son IA.

Sources : Presse Kyriba sur TAI [49] ; Documentation NetSuite EPM [39].

GTreasury (GSmart AI)

GTreasury, désormais partie intégrante d'ION, est un autre fournisseur bien connu de plateformes de trésorerie en temps réel. En juin 2025, GTreasury a lancé GSmart AI [55], le positionnant explicitement comme une « plateforme d'IA de classe entreprise… conçue pour la trésorerie ». GSmart AI est décrit comme offrant aux directeurs financiers des « informations sécurisées et exploitables ainsi que des actions agentiques » couvrant la prévision de trésorerie, la liquidité, les paiements et les risques [55]. La solution met l'accent sur la sécurité : elle est alignée sur les normes (ISO 42001, préparation à l'IA Act de l'UE) et isole les données des clients [56] [27].

Selon GTreasury : « L'IA réduit activement l'effort manuel en effectuant des tâches de trésorerie routinières mais chronophages, en identifiant de manière proactive les risques et les écarts, et en recommandant des actions stratégiques » [56]. Ils notent que les équipes peuvent « déployer et planifier des agents IA » pour des besoins spécifiques [56]. Par exemple, un agent IA dans GSmart pourrait exécuter une analyse quotidienne des écarts de trésorerie ou une vérification de l'exposition aux risques. Mark Johnson (CPO de GTreasury) souligne que GSmart « déduit, raisonne et agit activement au nom des professionnels de la trésorerie » et fournit une traçabilité complète [27]. Le CTO assure que chaque sortie de l'IA est auditable jusqu'aux données sources [27].

L'intégration NetSuite est prise en charge via des connecteurs API. GTreasury dispose depuis longtemps d'outils de connectivité aux ERP, et sa couche IA repose simplement sur la plateforme existante. Les grandes multinationales utilisant GTreasury peuvent ainsi intégrer les soldes NetSuite dans GSmart pour des analyses avancées. Les clients notés incluent de grandes entreprises de fabrication et de vente au détail.

Innovations clés en IA : Flux de travail pilotés par des agents planifiés dans l'interface utilisateur, ML intégré pour la détection d'anomalies, un « œil » IA transparent qui lie les informations aux sources de données. Les domaines d'intervention comprennent la prévision (prédire les besoins en trésorerie), la conformité (surveiller les limites de politique) et le risque (expositions aux contreparties). La proposition de valeur de GSmart est la combinaison d'une IA avancée avec des contrôles rigoureux – ce qui séduit les secteurs réglementés.

Sources : Presse de lancement de GSmart [55] [56].

FIS – Neural Treasury / TreasuryGPT

La suite Neural Treasury de FIS Global intègre l'IA dans ses modules de trésorerie, de paiement et de risque. La documentation produit de FIS met en avant l'IA pour des informations sur la liquidité plus rapides, l'automatisation des paiements et la détection des menaces [12]. Ils décrivent leur besoin d'agilité comme un moteur : « Les systèmes de trésorerie traditionnels... limitent l'agilité et la perspicacité, rendant la technologie IA critique » [12]. La plateforme Neural exploite à la fois des services d'IA propriétaires et tiers. Il est fait mention d'une interface conversationnelle « Treasury GPT » en cours de développement pour interroger les données de trésorerie en langage naturel.

Les capacités incluent des outils flexibles de prévision de trésorerie (utilisant l'IA pour mélanger les modèles de trésorerie historiques avec des prévisions glissantes) et une détection intelligente des anomalies. FIS se targue également d'une surveillance évolutive de la fraude (apprentissage des transactions anormales). Le site note également une connectivité intégrée ; bien sûr, la suite de FIS peut collecter des données à partir des canaux bancaires et des ERP.

Pour les utilisateurs de NetSuite, FIS a traditionnellement fourni des adaptateurs (souvent via des interfaces CSV ou API) pour importer les données GL/AR de NetSuite. Certains clients FIS utilisent NetSuite pour la comptabilité et FIS pour la trésorerie séparément. En 2026, FIS souligne que ses fonctionnalités pilotées par l'IA sont intégrées dans les systèmes de trésorerie de base, mais les détails spécifiques sur l'intégration suite-app ne sont pas publics.

Innovations clés en IA : « Tableaux de bord de liquidité » graphiques avec prévisions améliorées par ML ; surveillance de la conformité des paiements en temps réel ; et agents IA en cours de développement comme « TreasuryGPT » pour des questions-réponses à la demande. FIS souligne que ses outils neuronaux fournissent aux directeurs financiers des « informations sur la liquidité » avec une plus grande précision [12].

Sources : Fiche produit FIS [12].

Bottomline – Agent IA « Bea »

Bottomline Technologies, un acteur clé des logiciels de paiement et de gestion de trésorerie, a annoncé en octobre 2025 un agent IA intégré nommé « Bea » [57], ciblant les cas d'utilisation de la trésorerie et de la gestion de trésorerie. Le communiqué de presse explique que Bea sera intégrée au Global Cash Management et au Payments Hub de Bottomline. Son objectif de conception est de permettre aux professionnels de la trésorerie d'« interagir quotidiennement avec les données financières en utilisant le langage naturel » [31]. Les utilisateurs pourront poser à Bea des questions telles que « Quels sont nos soldes de compte actuels ? » ou « Quelle est notre position de trésorerie prévue ? » [58], recevant des réponses instantanées et conversationnelles.

Bea combine un LLM avec l'analyse prédictive [20]. Par exemple, l'agent fournira des réponses en temps réel et des « conseils proactifs », ce qui signifie qu'il peut prévoir les besoins (par exemple, les écarts de liquidité) et suggérer des actions. Bea est personnalisée selon le rôle de l'utilisateur, de sorte que les trésoriers, les comptables et les responsables de la conformité voient chacun des données pertinentes pour eux [20]. Surtout, Bottomline insiste sur la sécurité : « Bea fonctionne dans un environnement sécurisé, garantissant que les données financières... ne sont jamais exposées aux LLM publics » [36], répondant au problème de la confiance.

Bien que Bea soit encore en cours de déploiement (prévu pour 2026), les premiers aperçus indiquent qu'elle numérisera de nombreuses tâches quotidiennes. Par exemple, lorsqu'elle est utilisée avec la suite Global Cash Management de Bottomline, Bea calculera instantanément les positions de liquidité et aidera même à améliorer la prévision des flux de trésorerie grâce à des informations issues de l'IA [17]. Dans deux citations, le VP produit de Bottomline souligne que Bea intégrera « de l'intelligence dans chaque interaction quotidienne » au bureau du directeur financier [59], et un expert extérieur prédit que Bea établit une « norme pour la trésorerie » en offrant un support à la décision sécurisé et piloté par l'IA [60].

Les solutions de Bottomline s'intègrent déjà aux principaux ERP (dont NetSuite) pour les paiements. Les équipes utilisant NetSuite et Bottomline peuvent considérer Bea comme une mise à niveau. Compte tenu de la force de Bottomline dans l'automatisation des comptes fournisseurs (AP), Bea pourrait également extraire des données des comptes fournisseurs et clients (AP/AR) pour prévoir les besoins de trésorerie. Dans l'ensemble, Bottomline présente l'IA comme un membre d'équipe de confiance, visant à rendre le bureau du directeur financier (CFO) plus rapide et plus intelligent.

Innovations clés en IA : Transition des tableaux de bord statiques vers l'IA conversationnelle et le ML. Bea démocratisera l'accès aux données : un trésorier pourra poser des questions en langage naturel plutôt que d'exécuter des rapports. Elle promet également des alertes proactives (par exemple, un déficit imminent), moins d'étapes de navigation manuelle et des vues personnalisées. Bottomline positionne Bea comme une solution alliant chat (interface LLM) et analyses rigoureuses (modèles de prévision prédictifs).

Sources : Communiqué de presse de Bottomline [57] [20].

Trovata.AI

Trovata est une fintech axée sur la gestion de trésorerie moderne pour les entreprises de taille intermédiaire et en pleine croissance. Sa plateforme ingère des flux bancaires en direct et des données ERP pour offrir une visibilité et des prévisions de trésorerie en temps réel. En 2025-2026, Trovata a fortement intégré l'image de marque de l'IA, commercialisant sa solution comme un système d'exploitation de trésorerie alimenté par l'IA [61].

La plateforme comprend trois composants d'IA intégrés [10]:

- Trovata AI Chat : Une interface de type GPT où les utilisateurs posent des questions en langage naturel sur la liquidité. Elle « réduit le temps de réponse de quelques heures à quelques minutes » en analysant les changements et en mettant en évidence les raisons [10].

- Trovata AI Insights : Des bulletins périodiques générés par le système qui font automatiquement ressortir les tendances et les anomalies dans les flux de trésorerie (sans que l'utilisateur n'ait à formuler de demande) [62]. Par exemple, elle peut mettre en évidence une baisse inhabituelle du solde d'un compte principal d'un jour à l'autre ou une tendance positive émergente.

- Trovata AI Agents : Des flux de travail autonomes configurables pour les tâches répétitives [63]. Les agents peuvent s'exécuter selon des calendriers (quotidiens, hebdomadaires) ou des déclencheurs (événements spécifiques) pour surveiller l'activité et produire des rapports ou des alertes. Les tâches standard incluent les rapports d'activité de trésorerie quotidiens, la détection d'anomalies et les résumés pour la direction [9]. Ces agents transmettent automatiquement les informations et escaladent les exceptions selon la configuration.

Trovata affirme que son IA fonctionne sur des données en temps réel au sein de son environnement sécurisé, avec des journaux d'audit complets [64]. Ils mettent l'accent sur une intelligence native des données, ce qui signifie que leurs modèles connaissent les comptes bancaires et les transactions réels, et non de simples données CSV génériques. Des clients comme Block (anciennement Square), Etsy, Sonos et d'autres sont mis en avant comme références (le site de Trovata affiche leurs logos [65]).

Pour les équipes NetSuite, Trovata s'intègre via SuiteAnalytics Connect de NetSuite ou ses propres API. Elle peut importer les flux AR/AP et les positions de trésorerie depuis NetSuite pour alimenter son analyse. Déjà en pratique, les clients de Trovata signalent des gains importants : par exemple, Gibson Inc. (guitares) a économisé 25 heures par semaine sur le reporting de trésorerie grâce à Trovata [24], et une entreprise mondiale de spiritueux a économisé environ 10 heures par semaine grâce à l'automatisation [25]. Ces exemples soulignent l'argument de vente de Trovata : « automatisez les tâches fastidieuses, augmentez l'impact de votre équipe » [66].

Innovations clés en IA : Extension du paradigme des agents : les agents Trovata surveillent en continu, expliquent les écarts et « transmettent les mises à jour automatiquement » sur toutes les lignes de trésorerie [9]. Son approche de lac de données (consolidant les données bancaires de n'importe quel ERP) donne à l'IA un contexte complet. L'interface de chat conversationnel signifie que les utilisateurs non techniques en tirent profit, tandis que le tableau de bord Insights permet aux utilisateurs de rester informés même sans poser de questions. Dans l'ensemble, Trovata traite l'IA davantage comme une couche opérationnelle centrale plutôt que comme un ajout – « l'IA intégrée au système de trésorerie, et non superposée » [61].

Sources : Page produit Trovata [61] [63]; Études de cas Trovata [24] [25].

Atlar (Plateforme de trésorerie native IA)

Atlar est une plateforme de trésorerie pilotée par l'IA fondée en 2021. Leur thèse centrale est qu'une plateforme de trésorerie doit être construite pour l'IA en agrégeant toutes les données pertinentes. Ils mettent en avant leur connectivité : « nous nous intégrons directement aux fournisseurs financiers dans plus de 100 pays et à tous les principaux ERP » [11]. Les produits clés incluent la gestion de trésorerie, les paiements, le rapprochement et la prévision. Fin 2025, Atlar a lancé un assistant IA (chatbot) permettant des requêtes conversationnelles sur les données de trésorerie. En février 2026, ils ont annoncé des agents IA pour la trésorerie [67], allant encore plus loin.

Les agents d'Atlar sont définis pour des tâches spécifiques :

- Agent de position de trésorerie : Extrait tous les soldes, les regroupe par entité/devise, compare avec les tendances et envoie des rapports par e-mail [8].

- Agent de synthèse des paiements : Examine les paiements sortants, signale les éléments bloqués, résume les décaissements prévus par devise/statut et met en évidence les anomalies [8].

- Agent de rapprochement (bêta) : Utilise un mélange de règles et d'apprentissage automatique sur les modèles pour faire correspondre automatiquement les relevés avec les AP/AR, suggérant de nouvelles règles de correspondance et isolant les exceptions [8].

- Agent de prévision (à venir) : Génère des prévisions de trésorerie à court terme à partir des flux historiques et signale les écarts de liquidité à venir [8].

Chaque agent fonctionne selon un calendrier défini par l'utilisateur et fournit un rapport exploitable. Le blog d'Atlar souligne que ces agents « fonctionnent sur toute l'étendue de vos données financières, effectuent le travail et présentent les résultats pour que vous puissiez les examiner » [8]. Ils soulignent que ces données de bout en bout (banque + ERP) produisent des résultats d'IA plus fiables que des sources de données disparates [32].

Intégration NetSuite : Atlar propose une SuiteApp native qui connecte NetSuite aux banques et autres outils financiers. Elle « automatise les cycles de paiement et la synchronisation des relevés bancaires » [42]. En pratique, cela signifie qu'une entreprise peut envoyer les paiements aux fournisseurs depuis NetSuite vers les banques via Atlar, et faire en sorte que les relevés bancaires soient intégrés dans le grand livre (GL) de NetSuite, avec une assistance de l'IA pour le rapprochement [47] [45]. Atlar a été construit en partenariat avec NetSuite et de grandes banques (ex. J.P. Morgan) pour assurer une connectivité transparente.

Le soutien des investisseurs d'Atlar (Index Ventures) et la liste de témoignages (Lovable, Mangopay, Trustly, Zilch) suggèrent une base solide parmi les clients fintech. Les directeurs financiers ont signalé des économies de main-d'œuvre importantes. Techniquement, Atlar s'appuie sur AWS (tout le traitement est effectué en Europe) et n'entraîne pas ses modèles d'IA avec les données des clients [68], répondant ainsi aux préoccupations de sécurité. Joel Wägmark (co-fondateur) note qu'ils prévoient d'autres agents (balayages, expositions, surveillance de la conformité), tous 1) basés sur des données en temps réel et 2) connectés à l'exécution [69] [70].

Innovations clés en IA : Un mélange étroit de connectivité de données organisée et d'agents prescriptifs. Par exemple, l'agent de position de trésorerie n'est pas seulement une analyse, mais un reporting entièrement automatisé, adapté par des instructions personnalisées. L'approche d'Atlar démontre comment un agent IA, doté d'entrées multi-systèmes complètes, peut exécuter de manière autonome un flux de travail de consolidation. Ils affirment explicitement que les agents « fonctionnent selon un calendrier, appliquent une structure à vos données et fournissent des résultats sur lesquels vous pouvez agir » [71] – une déclaration succincte de la promesse de l'IA agentique.

Sources : Blog Atlar sur les agents IA [67] [8]; Page d'intégration NetSuite d'Atlar [42]; Note de sécurité [68].

Embat

Embat (basée en Espagne) propose une SuiteApp de gestion de trésorerie de bout en bout qui s'intègre étroitement à NetSuite [44]. Bien que fondée sur la trésorerie, Embat met désormais l'accent sur ses capacités d'IA. Leurs documents mettent en avant des fonctionnalités telles que la comptabilité automatisée (des relevés vers NetSuite), le lien de documents par IA et le rapprochement intelligent. Par exemple, le marketing d'Embat indique qu'il « lie les écritures comptables aux relevés bancaires via l'IA » pour automatiser le rapprochement, permettant une clôture en un temps record [45]. Cela implique que la plateforme utilise le ML pour reconnaître les modèles de transaction et les faire correspondre sans règles manuelles. Une autre section note que les transactions sont « enrichies » par l'IA et liées aux documents, réduisant encore les étapes manuelles [72].

Parce qu'Embat est une SuiteApp NetSuite, elle lit et écrit directement les enregistrements NetSuite. Les clients déclenchent les actions Embat depuis l'ERP – par exemple, un paiement est exécuté dans Embat et l'écriture comptable est automatiquement publiée dans NetSuite. Leurs prévisions sont également basées sur les données de facturation dans l'ERP. En termes de trésorerie, Embat offre une visibilité en temps réel sur plus de 15 000 banques, permettant aux entreprises sans TMS séparé de réaliser une usine à paiements.

Innovations IA : L'affirmation marquante est le moteur de liaison alimenté par l'IA qui fait correspondre les relevés aux écritures du grand livre. Le témoignage du CFO ci-dessous (Victor Tejada de Parlem) souligne ceci : Embat « nous a permis d'automatiser les processus, d'améliorer la visibilité de la trésorerie et d'accroître l'efficacité » [73]. Le concept de « solution complète » signifie moins de dépendance aux importations Excel manuelles. Côté analytique, Embat peut mettre à jour automatiquement les prévisions et suggérer des couvertures de change basées sur les positions de trésorerie. Ils semblent ajouter rapidement des fonctionnalités d'IA (le site laisse entrevoir des modules d'analyse et des améliorations de tableau de bord à venir).

Intégration : Par conception, la SuiteApp d'Embat crée une synchronisation bidirectionnelle des données entre les banques et NetSuite [44]. Elle est annoncée comme « toujours disponible avec la dernière mise à jour » et conçue pour toute édition de NetSuite [74]. C'est attrayant pour les équipes NetSuite à la recherche d'une solution unique. Comme elle fonctionne au sein de NetSuite, il n'y a aucune crainte que les données quittent l'environnement, ce qui s'aligne avec la philosophie du connecteur IA de NetSuite.

Sources : Site de la SuiteApp Embat [44] [45]; Histoires de clients (Parlem) [73].

Numeric

Numeric.io fournit une plateforme de gestion de trésorerie destinée aux contrôleurs financiers et aux CFO. Elle agrège les flux bancaires via API (Plaid, Finicity, SFTP) et utilise l'IA pour le rapprochement et l'analyse de trésorerie. Le site web affirme : « Numeric exploite un moteur de règles alimenté par l'IA pour automatiser les tâches fastidieuses... aidant votre équipe à accroître son impact » [66]. Plus précisément, le moteur de règles d'IA de Numeric peut gérer des scénarios de rapprochement plusieurs-à-plusieurs très complexes [75], permettant aux utilisateurs de définir des règles flexibles sur les mémos, les montants, les dates, etc. Ils se vantent d'avoir le « taux de correspondance le plus élevé de l'industrie ». Une fois les correspondances identifiées, Numeric peut publier par lots les écritures comptables résultantes directement dans NetSuite.

Du côté de la prévision ou de l'analyse de trésorerie, Numeric fournit des tableaux de bord en temps réel de tous les soldes et des flux de trésorerie réels [76]. Les contrôleurs peuvent voir les tendances de trésorerie quotidiennes par entité. Bien que l'accent de Numeric ait traditionnellement été mis sur l'automatisation (rapprochements + publication), ils laissent également entrevoir des informations de trésorerie basées sur le ML.

Contrairement à Atlar ou Embat, Numeric n'est pas une SuiteApp mais se connecte à NetSuite via Warehouse Sync ou l'ancien SuiteAnalytic Connect [77]. Cela leur permet de lire les données de base (devises, entités) et de publier des transactions via API. Des clients comme Brex et Blue Apron recommandent Numeric pour économiser des jours de travail manuel.

Innovations clés en IA : Rapprochement ML sophistiqué pour éliminer les rapprochements manuels. Et règles prédictives : le système apprend de chaque transaction ajustée pour améliorer les futures correspondances. Numeric automatise ≥90 % des rapprochements « prêts à l'emploi » dans de nombreux cas, réduisant considérablement le backlog de rapprochement [75]. Combiné avec des liens bancaires en temps réel, Numeric transforme ce qui était autrefois une semaine de travail de clôture en quelques clics.

Sources : Page produit Numeric [66] [76].

Autres acteurs

-

HighRadius et Tesorio : Bien qu'il ne s'agisse pas de systèmes de gestion de trésorerie principaux, ces fournisseurs traitent la trésorerie et le fonds de roulement. Les produits de HighRadius utilisent l'IA pour le rapprochement AR et la prévision de trésorerie ; ils s'intègrent aux modules AR/AP de NetSuite. La plateforme de Tesorio utilise le ML pour prédire la date de paiement des factures et accélérer les encaissements, améliorant indirectement les flux de trésorerie. Ceux-ci sont parfois déployés parallèlement aux systèmes de trésorerie mais ne constituent pas un « agent » complet pour la trésorerie elle-même.

-

Nilus (anciennement Cashforce) : Outil CFO européen pour la visibilité et la prévision de trésorerie. Met l'accent sur les prédictions ML pour le fonds de roulement. Plus présent dans l'industrie manufacturière ou pharmaceutique. L'intégration se fait souvent via un connecteur BI plutôt que nativement.

-

SAP, ION (Reval/IT2) : SAP Treasury & Risk et d'autres produits ION (Bilateral, IT2) explorent également le ML pour la trésorerie/FX, mais ils servent généralement des trésoreries d'entreprise plus importantes et s'intègrent à l'ERP SAP plutôt qu'à NetSuite.

Dans l'ensemble, la tendance est que chaque grand fournisseur de TMS/ERP ajoute de l'IA sous une forme ou une autre, et de nombreuses startups ciblent spécifiquement le segment « agentique ». Le marché en 2026 est encombré, mais pas encore banalisé : la différenciation des produits dépend souvent de la connectivité des données, de la facilité de contrôle de l'IA et de l'expertise métier.

Données et preuves issues de la recherche

Notre analyse est fondée sur des données externes sur l'IA dans la trésorerie. Les conclusions clés incluent :

-

Enquêtes sur l'adoption : L'enquête mondiale 2025 sur la trésorerie de PwC (auprès de 350 trésoriers) a révélé que 74 % des entreprises « étendent ou utilisent activement l'IA » en trésorerie (notamment le ML/analytique prédictif) [78]. Cela suggère qu'une majorité expérimente au moins l'IA sous une forme ou une autre. De même, les perspectives 2026 de NeuGroup notent que la technologie de trésorerie passe de l'exploration à une mise en œuvre pratique de l'IA (CTMfile, avril 2026) – c'est-à-dire que de nombreuses entreprises ont des projets pilotes en cours. Cependant, une étude Crisil/Greenwich publiée en février 2026 souligne le fossé entre le battage médiatique et la réalité : moins de 10 % des entreprises interrogées utilisent réellement l'IA dans leurs tâches de trésorerie principales, et 50 % n'ont encore rien fait [6]. Les principaux obstacles : manque de compétences et données de mauvaise qualité. Cet écart indique que le marché en est encore à ses débuts ; les équipes financières doivent donc aborder les fournisseurs avec un esprit critique et planifier leurs projets pilotes avec des attentes réalistes.

-

Gains d'efficacité : Les études de cas et les rapports des fournisseurs fournissent des preuves quantitatives du retour sur investissement (ROI). Au-delà des exemples cités (25 h/semaine pour Gibson, 10 h/semaine pour une société de spiritueux [24] [25], l'accélération de la clôture en 4 jours chez thePower [26], la réduction de 75 % du temps chez Speedcast [79]), les commentaires du secteur suggèrent des gains généralisés. Un blog Finetech a estimé que la prévision et la détection d'anomalies basées sur l'IA peuvent améliorer la précision des prévisions d'environ 30 % tout en réduisant l'effort manuel de moitié. Malheureusement, les études indépendantes à grande échelle sont rares ; la plupart des chiffres proviennent de rapports de cas de fournisseurs. Néanmoins, ils montrent systématiquement des semaines ou des mois de temps économisés annuellement par équipe de trésorerie, justifiant aisément les coûts SaaS typiques dans les grandes entreprises.

-