Améliorations annuelles 2026 des normes IFRS : mise en œuvre dans NetSuite

Résumé analytique

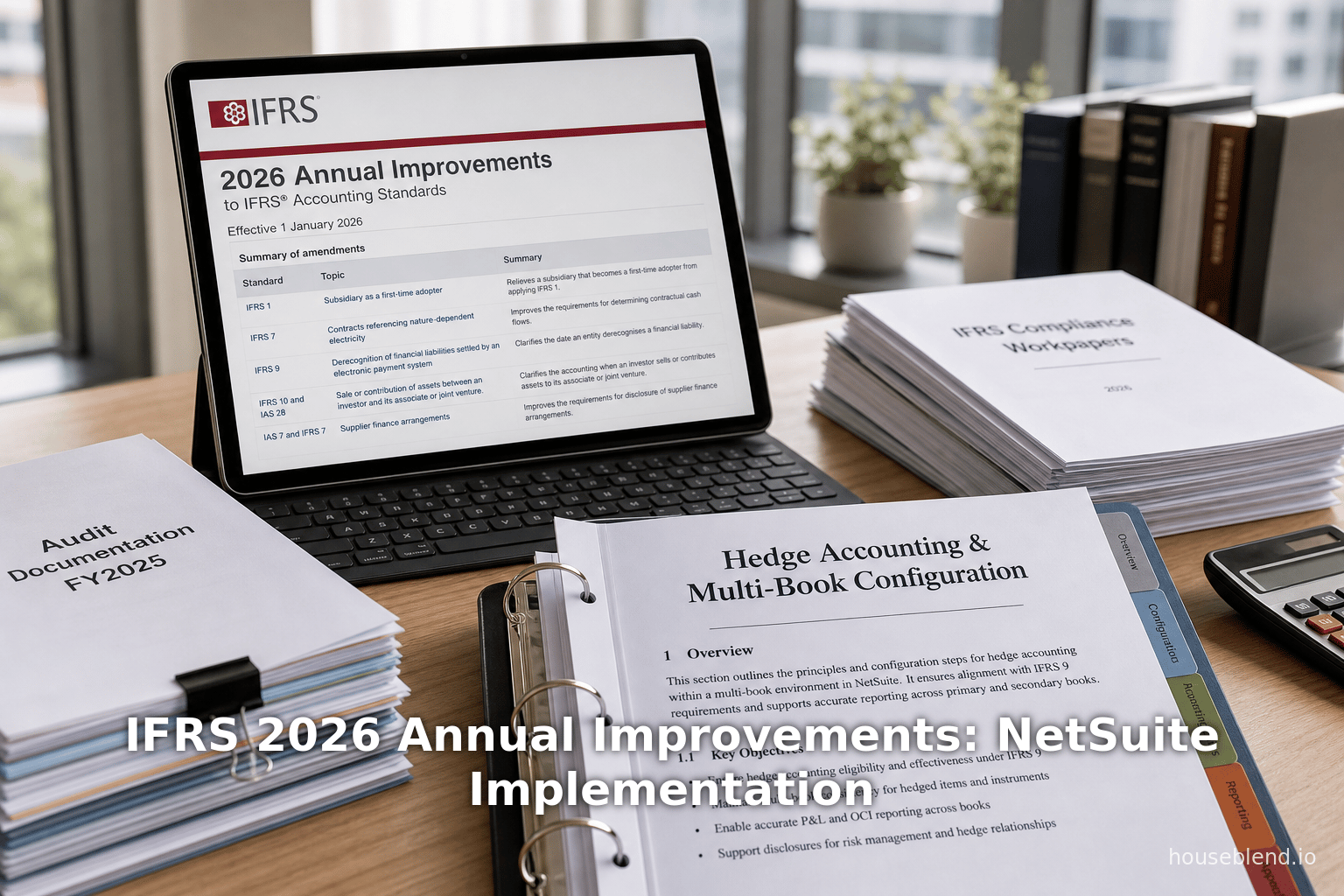

Les Améliorations annuelles des normes IFRS 2026 (Volume 11) introduisent des modifications à portée limitée de cinq normes clés – IFRS 1, IFRS 7, IFRS 9, IFRS 10 et IAS 7 – applicables aux exercices ouverts à compter du 1er janvier 2026 [1] (Source: www.grantthornton.com.ph). Ces changements clarifient les règles de comptabilité de couverture pour les primo-adoptants (IFRS 1), mettent à jour les exigences d'information pour les instruments financiers (IFRS 7), affinent la décomptabilisation et l'évaluation des instruments financiers (IFRS 9), renforcent les orientations sur la consolidation (le test de l'« agent de fait » dans IFRS 10) et modernisent les classifications des flux de trésorerie (IAS 7).

Pour les organisations utilisant NetSuite (« utilisateurs de NetSuite »), ces amendements ont des implications pratiques. L'architecture de comptabilité multi-livres de NetSuite permet à une transaction d'être comptabilisée simultanément selon plusieurs normes (par exemple, les normes IFRS et un référentiel comptable local) [2] [3]. Cependant, les règles IFRS mises à jour nécessiteront des changements de configuration minutieux : par exemple, les mises à jour des tests de classification d'IFRS 9 (tels que le test « Solely Payments of Principal and Interest ») et les critères de décomptabilisation devront faire l'objet d'un mappage explicite dans les configurations des instruments financiers de NetSuite, et les modifications apportées au libellé d'IAS 7 pourraient affecter les modèles de rapports de flux de trésorerie. Les praticiens doivent s'assurer que les grands livres et les outils de reporting de NetSuite capturent les exigences IFRS révisées. Des exemples concrets montrent que les entreprises adoptant les normes IFRS dans NetSuite peuvent tirer parti de ses moteurs intégrés de multi-livres et de conversion de devises pour se conformer aux normes de reporting mondiales [4] [3].

Ce rapport fournit une analyse technique approfondie de chaque domaine d'amendement, de sa justification et de ses impacts concrets sur les implémentations NetSuite. Nous commençons par un historique des normes IFRS et du processus d'améliorations annuelles, puis nous examinons chaque norme concernée (historique, amendements et application). Dans chaque section, nous intégrons des sources faisant autorité de la Fondation IFRS, des textes réglementaires et des recherches sectorielles. Nous discutons des implications pour les données comptables, des changements de système dans NetSuite et des contrôles internes associés. Des scénarios illustrent la manière dont les entités doivent ajuster leurs processus financiers. Nous concluons par un aperçu des développements IFRS en cours et de la manière dont les utilisateurs de NetSuite peuvent s'y préparer.

Introduction et contexte

Le cadre IFRS et les améliorations annuelles

Les Normes internationales d'information financière (IFRS) sont les normes comptables mondiales émises par l'IASB, utilisées dans plus de 140 juridictions à travers le monde [5]. Les normes IFRS visent à améliorer la transparence et la comparabilité des états financiers. Contrairement aux US GAAP, qui sont fondés sur des règles, les normes IFRS sont fondées sur des principes ; cela conduit souvent à plusieurs traitements acceptables selon les concepts sous-jacents, expliqués et résolus par le biais d'interprétations et d'améliorations.

Le processus des Améliorations annuelles est le mécanisme de maintenance courante des normes IFRS par l'IASB. Comme l'explique le Manuel de procédure de l'IASB, les améliorations annuelles se limitent à des « changements qui clarifient le libellé d'une norme IFRS ou corrigent des conséquences involontaires, des oublis ou des conflits relativement mineurs entre les exigences » [6]. En d'autres termes, il s'agit d'amendements à portée limitée – non pas des réformes radicales, mais des ajustements importants aux normes existantes. Les améliorations de 2026 (Volume 11) perpétuent cette tradition.

Les amendements ont été approuvés en juillet 2024 (pour une application obligatoire au 1er janvier 2026, application anticipée autorisée) [7] (Source: www.grantthornton.com.ph). Le Volume 11 (« Améliorations annuelles 2026 ») inclut cinq normes :

- IFRS 1 Première adoption des normes IFRS – Comptabilité de couverture par un primo-adoptant.

- IFRS 7 Instruments financiers : Informations à fournir – Gain ou perte lors de la décomptabilisation ; ainsi que des amendements connexes aux guides d'application d'IFRS 7 (pour des exemples illustratifs et des informations sur le risque de crédit).

- IFRS 9 Instruments financiers – Décomptabilisation des passifs locatifs ; et définitions des prix de transaction.

- IFRS 10 États financiers consolidés – Détermination d'un « agent de fait » (modèle de consolidation).

- IAS 7 Tableau des flux de trésorerie – Terminologie de la « méthode du coût » dans les flux de trésorerie.

Celles-ci sont résumées dans le communiqué de presse de l'IASB [8] et dans des résumés professionnels (Source: www.grantthornton.com.ph). Nous examinerons chacune d'elles tour à tour.

Adoption des normes IFRS et contexte NetSuite

Les normes IFRS sont largement imposées à l'échelle internationale. Plus de 110 juridictions (y compris l'ensemble de l'UE, l'Australie et une grande partie de l'Asie et de l'Amérique latine) exigent l'application des normes IFRS pour les sociétés cotées [5] [9]. Cela contraste avec les US GAAP, utilisés principalement aux États-Unis. Les entreprises qui opèrent à cheval sur ces régimes – par exemple une société mère basée aux États-Unis avec des filiales étrangères ou vice versa – doivent fréquemment préparer des états financiers parallèles. Cette exigence de double reporting crée de la complexité : les feuilles de calcul traditionnelles et les grands livres cloisonnés conduisent souvent à des erreurs et à des retards. En fait, des enquêtes révèlent qu'environ 40 % des directeurs financiers dans le monde ne font pas entièrement confiance à l'exactitude de leurs données financières, en grande partie à cause de « feuilles de calcul disjointes et de grands livres disparates » [10].

Les systèmes ERP modernes comme Oracle NetSuite sont expressément conçus pour répondre à ce problème. Le module OneWorld de NetSuite est une plateforme multi-entité, multi-devise et multi-livre capable de gérer simultanément les normes IFRS et d'autres normes. Par exemple, NetSuite OneWorld prend en charge plus de 190 devises, 27 langues et plusieurs normes comptables (GAAP et IFRS) dans une instance unifiée [9]. Les transactions saisies une seule fois peuvent être comptabilisées en parallèle dans plusieurs « livres » (grands livres) de reporting, chacun configuré avec son propre plan comptable et ses propres règles de comptabilisation [2] [3]. Le système automatise également la réévaluation multidevise et les éliminations de consolidation [11].

En pratique, cela signifie qu'une multinationale peut clôturer ses comptes en normes IFRS tout en consolidant simultanément en normes GAAP. Par exemple, une filiale européenne pourrait préparer ses états financiers IFRS autonomes, tandis que la société mère américaine consolide selon les normes GAAP, le tout au sein de NetSuite – sans saisie de données séparée [11]. Les grands livres multi-livres de NetSuite réduisent le besoin de journaux d'ajustement manuels et de rapprochements. De telles capacités sont de plus en plus essentielles : plus de 60 % des récentes introductions en bourse technologiques (par exemple, 66 entreprises rien qu'en 2021) se sont appuyées sur NetSuite pour leurs systèmes financiers [12].

Néanmoins, tout changement de norme comptable nécessite un examen attentif de la manière dont l'ERP mappe ces normes. Pour un utilisateur de NetSuite, les amendements IFRS 2026 nécessiteront des modifications de configuration, de marquage des données et de reporting. Ce rapport détaille ces changements. Tout d'abord, nous expliquons chaque amendement IFRS pertinent et sa justification, puis nous discutons de son impact sur les processus comptables. Enfin, nous concluons avec des recommandations pour les configurations et les contrôles NetSuite.

IFRS 1 : Première adoption – Révisions de la comptabilité de couverture

Contexte de la norme IFRS 1

La norme IFRS 1 régit la transition lorsqu'une entité adopte les normes IFRS pour la première fois. Elle garantit la comparabilité en exigeant le retraitement des informations selon les normes GAAP antérieures vers les normes IFRS comme si l'entité avait toujours appliqué les normes IFRS, sous réserve de certaines exceptions obligatoires et exemptions facultatives. Un aspect clé concerne le traitement de la comptabilité de couverture. Depuis que la norme IFRS 9 (Instruments financiers) a refondu la comptabilité de couverture en 2014 (remplaçant IAS 39), la norme IFRS 1 avait été mise à jour à cette époque pour refléter les nouvelles règles sur les instruments financiers (remplaçant les références à IAS 39 par IFRS 9) [13]. La norme IFRS 1 contenait déjà une section (paragraphes B5–B6) sur les relations de comptabilité de couverture qu'un primo-adoptant ne peut pas transférer s'ils ne remplissaient pas les conditions requises selon les normes IFRS.

Historiquement, la norme IFRS 1 permettait à un primo-adoptant de redésigner des couvertures dans certains cas, mais interdisait de conserver toute désignation de couverture inéligible selon les normes GAAP locales. Par exemple, le paragraphe IFRS 1.B5 listait les couvertures que les normes IFRS n'autoriseraient jamais (comme une couverture de « portefeuilles d'options »). Le paragraphe IFRS 1.B6 exigeait l'arrêt de toute couverture ne répondant pas aux critères IFRS. Le libellé des paragraphes IFRS 1.B5–B6 avait été élaboré à l'origine sous IAS 39 et faisait référence aux « conditions » de couverture [14].

Étant donné qu'une conformité totale à IFRS 9 est requise par un primo-adoptant dès le premier jour, l'IASB a réexaminé la norme IFRS 1 pour s'assurer que son libellé est aligné sur la terminologie et les critères d'IFRS 9. Les améliorations annuelles 2026 apportent des mises à jour ciblées pour plus de clarté et de cohérence.

Amendements dans les améliorations annuelles

Les amendements 2026 à la norme IFRS 1 (Comptabilité de couverture par un primo-adoptant) mettent à jour les paragraphes B5–B6. Les changements clés sont :

-

Renvois à IFRS 9 : Nouveaux renvois aux sections pertinentes d'IFRS 9 (au lieu d'un libellé générique). Plus précisément, IFRS 1.B5 cite désormais le paragraphe 6.4.1(a) d'IFRS 9, et IFRS 1.B6 cite les paragraphes 6.4.1(b)–(c) [15]. Ces paragraphes d'IFRS 9 énoncent les trois critères de qualification d'une couverture : (a) instrument et élément éligibles, (b) désignation/documentation formelle et (c) exigences d'efficacité de la couverture [16]. En pointant vers ceux-ci, la norme IFRS 1 lie explicitement les règles de transition aux définitions de couverture d'IFRS 9.

-

Alignement de la terminologie (« conditions » → « critères ») : Auparavant, IFRS 1.B6 stipulait qu'une couverture ne répondant pas aux « conditions de qualification » d'IAS 39 devait être arrêtée. Il fait désormais référence aux « critères de qualification » d'IFRS 9. Ce changement corrige une incohérence : IFRS 9 utilise « critères de qualification », donc IFRS 1 adopte le même langage [17]. En bref, IFRS 1.B6 est reformulé pour correspondre à la terminologie d'IFRS 9.

Aucune intention ni résultat comptable n'est modifié – un primo-adoptant doit toujours arrêter toute couverture que les normes IFRS jugent inéligible. Les améliorations clarifient simplement le lien. Par exemple, après l'amendement, IFRS 1.B5 se lit désormais (paraphrasé) : une relation de couverture qui ne répond pas au paragraphe IFRS 9.6.4.1(a) ne doit pas être reflétée dans le bilan d'ouverture IFRS [15].

Impact sur le processus comptable

Pour les praticiens, ces amendements à IFRS 1 sont simples : ils renforcent le fait que les règles d'IFRS 9 régissent toutes les couvertures lors de la transition. Aucun nouveau choix comptable ni option de transition n'est introduit. Au lieu de cela, les préparateurs doivent s'assurer que leurs listes de contrôle de transition font explicitement référence aux paragraphes 6.4.1(a–c) d'IFRS 9 lors de l'évaluation des couvertures pré-IFRS. En pratique, cela signifie :

- Lors de la conversion, toute couverture issue des normes GAAP locales qui ne répond pas aux critères d'IFRS 9 (par exemple, un portefeuille d'options écrites inéligible) doit être résiliée, comme auparavant. La norme IFRS 1 amendée indique simplement au préparateur quels paragraphes d'IFRS 9 appliquer.

- Si l'entité avait une position nette désignée comme couverture de flux de trésorerie localement, IFRS 1.B5 clarifie la manière de la traiter. Selon IFRS 9, une entité peut désigner un élément individuel ou une position nette rouverte à condition que les conditions du paragraphe IFRS 9.6.6.1 soient remplies à la date de transition [18].

- Aucune activité parallèle qui n'aurait pas été effectuée autrement n'est nécessaire, mais le grand livre NetSuite doit documenter ces changements. Par exemple, si une couverture est arrêtée, les flux de décomptabilisation doivent utiliser les règles d'extinction d'IFRS 9 (IFRS 9.3.3) – voir ci-dessous.

Implications pour NetSuite : Dans NetSuite, la comptabilité de couverture est généralement gérée via des instruments dérivés et des relations de couverture désignées. La mise à jour d'IFRS 1 nous rappelle que le système doit appliquer les critères de couverture d'IFRS 9 dès le départ. Pour les utilisateurs de NetSuite :

- Redésignation à la transition : Si une couverture doit être arrêtée selon IFRS 9, les modules de couverture (ou les saisies manuelles) de NetSuite doivent refléter sa résiliation à la transition avec des écritures appropriées (en utilisant les règles de décomptabilisation d'IFRS 9). Si une désignation d'ouverture est autorisée (en utilisant IFRS 9.6.6.1 comme indiqué dans IFRS 1.B5), la documentation de couverture de NetSuite doit être complétée à la date de transition.

- Paramètres multi-livres : Si vous exécutez des livres US GAAP et IFRS en parallèle, le livre IFRS doit appliquer les règles d'IFRS 1, tandis que le livre GAAP peut conserver les anciennes couvertures. Le multi-livre de NetSuite peut comptabiliser un ajustement unique dans le livre IFRS pour supprimer la couverture, tout en laissant le livre GAAP intact.

- Informations à fournir : La norme IFRS 7 (informations à fournir) exige de détailler les politiques de comptabilité de couverture et les transitions. Les rapports NetSuite ou le générateur de notes devront mettre à jour les informations en faisant référence aux critères d'IFRS 9. (Voir la section suivante.)

Dans l'ensemble, l'amendement à IFRS 1 n'impose aucune nouvelle fonctionnalité système – il s'agit d'une cohérence de langage. Les utilisateurs doivent simplement aligner toutes les activités de transition liées à la couverture avec le cadre d'IFRS 9 [17] [13].

IFRS 7 : Instruments financiers – Informations à fournir

Contexte de la norme IFRS 7

La norme IFRS 7 prescrit les informations à fournir pour les actifs et passifs financiers. Elle couvre les valeurs comptables, les classifications, les expositions aux risques (crédit, liquidité, marché), la hiérarchie de la juste valeur, et plus encore. La norme IFRS 7 complète IFRS 9 en assurant la transparence autour de l'évaluation des instruments et des risques. Il est important de noter qu'IFRS 7 dispose de guides d'application (IG) non obligatoires, incluant des exemples (IG14, IG20B, etc.), qui aident à mettre en œuvre des exigences d'information spécifiques.

Depuis qu'IFRS 9 a remplacé les règles de classification d'IAS 39, IFRS 7 a fait l'objet de quelques amendements (par exemple, la publication d'IFRS 9 a supprimé les références à « IAS 39 » ou aux « guides d'IAS 39 »). De même, les guides d'IFRS 7 ont été ajustés au fil du temps (par exemple, lors des publications d'IFRS 13 / IFRS 9). Les améliorations de 2026 ciblent les incohérences résiduelles et les références obsolètes dans le texte et les exemples directeurs d'IFRS 7.

Amendements dans les améliorations annuelles

Les améliorations annuelles aux normes IFRS (2026) incluent les changements limités suivants à IFRS 7 :

-

Gain ou perte lors de la décomptabilisation (Paragraphe B38) : Le paragraphe IFRS 7.B38, qui définit la présentation des gains/pertes lors de la décomptabilisation d'actifs/passifs financiers, contenait une référence interne erronée. Plus précisément, IFRS 7.B38 faisait référence au paragraphe 27A, qui a été supprimé lors de la publication d'IFRS 13 (Évaluation de la juste valeur) [19]. L'amendement supprime ou corrige simplement cette référence obsolète. Après l'amendement, IFRS 7.B38 ne pointe plus vers le paragraphe 27A inexistant, corrigeant ainsi le renvoi [19].

-

Guides d'application (Exemples) : Plusieurs paragraphes des Guides d'application (IG) d'IFRS 7 sont mis à jour pour plus de cohérence :

-

Clarification de IG1 (Introduction) : Le texte introductif (IG1) est modifié pour préciser que les guides d'application sont illustratifs et ne couvrent pas toutes les exigences [20]. Cela rappelle aux préparateurs que les extraits du guide d'application ne sont pas exhaustifs.

-

IG14 (Différence différée entre la juste valeur et le prix de transaction) : Le paragraphe IG14 d'IFRS 7 illustre le cas (rare) où un actif est initialement évalué au prix de transaction, mais ultérieurement vendu ou liquidé. Les améliorations en cours alignent la formulation du paragraphe IG14 sur la version modifiée d'IFRS 7.28. Lors de la publication d'IFRS 13 (2011), IFRS 7.28 a été mis à jour pour préciser que la différence entre le prix de transaction et la juste valeur constitue une méthode comptable (comme dans le paragraphe B5.1.2A(b) d'IFRS 9) [21]. Cependant, le paragraphe IG14 n'avait pas été mis à jour à l'époque, ce qui entraînait des incohérences mineures de formulation. L'amendement de 2026 harmonise la formulation d'IG14 avec IFRS 7.28/28(a–c) afin que des termes tels que « prix de transaction » et « juste valeur » soient décrits de manière cohérente [21] [22]. En substance, IG14 utilise désormais le libellé du paragraphe IFRS 9.B5.1.2A(b) lorsqu'il traite des prix de transaction (c'est-à-dire la juste valeur attendue lors de la comptabilisation initiale) [21].

-

IG20B (Illustrations du risque de crédit) : Le paragraphe IG20B (qui exempte de divulgation un actif transféré ayant fait l'objet d'une décomptabilisation totale) est reformulé pour simplifier son langage. L'amendement ne modifie aucune exigence de divulgation, il rend simplement l'exemple plus facile à lire.

Aucune nouvelle obligation de divulgation n'est introduite par ces amendements ; ils corrigent uniquement des renvois et des formulations.

Impact sur le reporting NetSuite

Pour les divulgations IFRS 7, l'impact pratique est limité. Les entités doivent noter les références mises à jour, mais continuer à fournir les divulgations comme auparavant. Pour NetSuite :

-

Notes de divulgation et taxinomies : De nombreuses organisations utilisent les outils de reporting ou XBRL de NetSuite pour générer les notes IFRS. Les amendements peuvent nécessiter des modifications textuelles mineures dans les modèles de divulgation. Par exemple, la référence corrigée du paragraphe IFRS 7.B38 ou la formulation mise à jour d'IG14 pourraient devoir être reflétées dans les balises XBRL (la taxinomie IFRS a été mise à jour pour les normes 2024/2025). Assurez-vous que les définitions de balisage (en particulier pour le gain/perte sur décomptabilisation, les différences de juste valeur, etc.) sont alignées sur le nouveau texte.

-

Guide interne : L'équipe financière doit mettre à jour les mémos comptables ou les listes de contrôle qui renvoient aux paragraphes d'IFRS 7. Par exemple, toute référence interne à IFRS 7.28 doit désormais être cohérente avec la formulation d'IG14. De même, la suppression de la référence obsolète 27A signifie que les recoupements internes ne doivent plus s'attendre à trouver ce numéro.

-

Exemples et formation : Les exemples d'application (IG) peuvent être utilisés dans le cadre de formations ou de guides. Les équipes doivent être informées de la légère reformulation d'IG14 afin d'éviter toute mauvaise interprétation du texte précédent. (NetSuite n'impose pas lui-même les IG, mais les préparateurs s'y fient.)

Dans l'ensemble, comme il s'agit de corrections rédactionnelles (le modèle de divulgation sous-jacent reste inchangé), un travail minimal sur le système est nécessaire. Il s'agit principalement de s'assurer que la documentation et la préparation des notes reposent sur le texte IFRS corrigé. Pour NetSuite, cela signifie vérifier que les notes sur les méthodes comptables IFRS et les notes de divulgation reflètent la formulation mise à jour, peut-être dans le module « Méthodes comptables » ou dans les documents d'instance XBRL.

IFRS 9 : Instruments financiers – Décomptabilisation et prix de transaction

Contexte de l'IFRS 9

L'IFRS 9 (en vigueur depuis 2018) a remplacé l'IAS 39 pour les instruments financiers. Elle couvre la classification et l'évaluation, la dépréciation et la comptabilité de couverture. Les règles relatives au moment de la décomptabilisation (retrait) d'un actif ou d'un passif financier du bilan, ainsi que les modalités d'évaluation lors de la comptabilisation initiale (y compris le traitement des coûts de transaction et du « prix de transaction »), sont essentielles à l'IFRS 9. Le champ d'application de l'IFRS 9 exclut traditionnellement les contrats de location (ceux-ci relevant de l'IFRS 16), à l'exception de certains aspects tels que les dérivés incorporés.

Plusieurs problèmes spécifiques ont été identifiés dans la pratique après la publication de l'IFRS 9, notamment là où l'IFRS 16 (Contrats de location) et l'IFRS 15 (Revenus) recoupent l'IFRS 9. Les améliorations de 2026 traitent deux de ces problèmes : (1) la comptabilisation de l'extinction des passifs locatifs en vertu de l'IFRS 9, et (2) la clarification de l'utilisation du concept de prix de transaction de l'IFRS 15 dans l'IFRS 9.

Amendements dans les améliorations annuelles

Les amendements à l'IFRS 9 sont les suivants :

-

Décomptabilisation des passifs locatifs (Paragraphe 2.1(b)(ii) : Les exclusions du champ d'application de l'IFRS 9 (paragraphe 2.1) stipulent que les contrats de location IFRS 16 ne relèvent pas de l'IFRS 9, mais prévoient ensuite des exceptions détaillées. Le paragraphe 2.1(b)(ii) excluait initialement les « passifs locatifs comptabilisés par un preneur » de l'IFRS 9 et renvoyait au paragraphe IFRS 9.3.3 pour obtenir des conseils. Les parties prenantes ont noté une incohérence : IFRS 9.3.3 définit l'extinction d'un passif financier (avec comptabilisation d'un gain ou d'une perte), mais IFRS 9.3.1 définit l'événement d'extinction (quand procéder au retrait). L'amélioration annuelle met à jour le renvoi afin qu'il pointe vers le paragraphe 3.3.3 pour l'extinction des passifs locatifs [23]. En d'autres termes, lorsqu'un passif locatif est réglé ou transféré, le gain ou la perte à comptabiliser doit suivre exactement le paragraphe IFRS 9.3.3 (différence entre la valeur comptable et toute contrepartie), plutôt que la référence précédente (moins claire).

-

Prix de transaction (Paragraphe 5.1.3) : Le paragraphe IFRS 9.5.1.3 traite de l'évaluation initiale des créances commerciales. Il stipulait initialement qu'à la comptabilisation initiale, les créances commerciales sont évaluées au « prix de transaction (tel que défini dans l'IFRS 15) » s'il n'y a pas de composante de financement significative [22]. Cependant, à mesure que l'IFRS 15 a évolué (y compris les mesures de simplification), le terme « prix de transaction » est devenu nuancé. Une créance commerciale peut être scindée en une créance (actif financier) et un passif au titre du contrat ; la mention explicite du « prix de transaction » pouvait donc induire les utilisateurs en erreur concernant l'évaluation. Les améliorations annuelles modifient le paragraphe 5.1.3 en supprimant le terme indéfini « prix de transaction » et en se référant simplement à l'évaluation des créances selon la logique de l'IFRS 15 (montants à recevoir et passif au titre du contrat selon les paragraphes IFRS 15.105-106) [22]. En effet, le changement n'a aucun impact substantiel : les créances commerciales sans financement sont toujours évaluées initialement à la contrepartie due. Mais la formulation correspond désormais aux directives de l'IFRS 15.

Impact sur le processus comptable

-

Passifs locatifs (interaction avec IFRS 16) : Pour un preneur utilisant NetSuite, les passifs locatifs (en vertu de l'IFRS 16) et tout paiement anticipé ou modification doivent être décomptabilisés conformément au paragraphe IFRS 9.3.3. Auparavant, le paragraphe sur le champ d'application de l'IFRS 9 pouvait pointer vers le mauvais sous-paragraphe. Il est désormais clair que tout gain ou perte sur un passif locatif réglé est comptabilisé en résultat comme « la différence entre la valeur comptable et la contrepartie payée » [24]. Dans la pratique, le module de comptabilité des contrats de location de NetSuite (ou un sous-grand livre intégré) devrait déjà comptabiliser un gain/perte lors de l'extinction. Cet amendement confirme simplement le poste et la référence corrects. Aucun changement de système n'est probablement nécessaire, sauf si un processus préexistant utilisait incorrectement l'ancienne référence de paragraphe.

-

Créances commerciales – interaction avec IFRS 15 : Le changement de formulation signifie qu'une créance commerciale initiale doit être évaluée conformément au modèle de contrat de l'IFRS 15. NetSuite le fait automatiquement lors de l'utilisation du module de revenus avancés (Advanced Revenue). Pour les créances commerciales directes : si une transaction de comptes clients (AR) dans NetSuite ne comporte pas de composante de financement, la créance sera égale au montant de la facture. L'amendement supprime toute ambiguïté et aligne l'évaluation initiale des comptes clients sur les configurations de revenus. Les utilisateurs de NetSuite doivent s'assurer que leurs écritures de comptes clients (souvent pilotées par des échéanciers de revenus) ne font pas référence séparément à un concept de « prix de transaction » ; elles doivent refléter la créance nette et le passif au titre du contrat conformément à l'IFRS 15. En d'autres termes, appliquez l'écriture comptable habituelle des comptes clients (débit comptes clients, crédit revenus, crédit passif au titre du contrat le cas échéant) comme d'habitude [25].

-

Coordination entre les normes : Ces amendements soulignent l'interaction de l'IFRS 9 avec l'IFRS 16 et l'IFRS 15. NetSuite traite ces interactions avec des solutions intégrées (par exemple, le module Revenus qui gère l'IFRS 15, le module Location pour l'IFRS 16, etc.). Après ces changements, un administrateur NetSuite doit examiner les points d'interface : par exemple, si un passif locatif est marqué comme remboursé par anticipation, vérifiez que le gain/perte est enregistré dans le compte correct et tabulé pour les divulgations. Si le paiement d'un client pour un contrat de revenus entraîne une créance, vérifiez que la créance est égale à la contrepartie déterminée selon l'IFRS 15.

En résumé, les amendements à l'IFRS 9 corrigent des renvois et une formulation sans modifier les résultats comptables fondamentaux. Les configurations NetSuite pour la finance et les sous-grands livres devraient déjà être conformes ; cependant, la documentation et le reporting (par exemple, les divulgations IFRS 9 sur les gains/pertes, les notes sur l'évaluation initiale des comptes clients) peuvent nécessiter des mises à jour textuelles mineures pour refléter la nouvelle formulation [24] [22].

IFRS 10 : États financiers consolidés – « Agent de fait »

Contexte de l'IFRS 10

L'IFRS 10 établit la manière dont un investisseur (société mère) détermine le contrôle sur une entité investie (filiale) et donc si une consolidation est requise. Le contrôle est évalué sur la base du pouvoir, de l'exposition aux rendements variables et de leur lien. Un aspect unique de l'IFRS 10 est le guide sur les relations d'agence. Un investisseur peut avoir des « agents de fait » – des parties qui agissent en son nom pour diriger l'entité investie – ce qui peut affecter la question de savoir si l'investisseur ou une autre partie consolide l'entité. Dans la pratique, l'analyse « Agent vs Principal » peut être complexe.

Les paragraphes B73–B74 de l'IFRS 10 exposent ce concept. Le paragraphe IFRS 10.B73 stipule qu'un investisseur doit examiner ses relations avec d'autres parties et si ces parties agissent pour le compte de l'investisseur (c'est-à-dire des agents de fait). Le paragraphe IFRS 10.B74 fournit un exemple : il caractérise une partie comme un agent de fait lorsque « l'investisseur a… la capacité d'ordonner à cette partie d'agir pour le compte de l'investisseur ». Selon les directives IFRS antérieures, si un agent de fait détient des droits de décision, ces droits sont attribués au mandant.

Avant l'amendement, certains utilisateurs constataient une tension : le paragraphe B73 utilisait un langage prudent et fondé sur le jugement (« examiner si… agissant pour le compte de »), tandis que la formulation du paragraphe B74 était plus concluante (« une partie est un agent de fait lorsque… »). Le changement vise à harmoniser ces légères incohérences.

Amendement dans les améliorations annuelles

L'amélioration annuelle de 2026 révise le paragraphe B74 de l'IFRS 10. Le paragraphe B74 original se lisait (paraphrasé) :

« Une partie est un agent de fait lorsque l'investisseur a… la capacité d'ordonner à cette partie… »

L'amendement adoucit la formulation. Comme l'explique l'IASB, le nouveau projet du paragraphe B74 met désormais l'accent sur le jugement et traite l'exemple précédemment clair comme un scénario possible. Dans la pratique, cela signifie que le paragraphe B74 ne stipule plus de manière définitive qu'« une partie est [toujours] un agent de fait si… ». Au lieu de cela, il précise que la relation décrite est un exemple de circonstances nécessitant un jugement [26]. Ainsi, il aligne le paragraphe B74 sur l'approche du paragraphe B73. Dans le résumé de Taxmann, une note explique :

« Le paragraphe B74 modifié utilise un langage moins conclusif et précise que la relation décrite dans le paragraphe B74 n'est qu'un exemple de circonstance dans laquelle un jugement est nécessaire pour déterminer si une partie agit en tant qu'agent de fait. » [26]

Concrètement, le texte modifié du paragraphe IFRS 10.B74 insère probablement des qualificatifs (par exemple, « par exemple » ou « dans de tels cas ») et supprime le verbe « est » pour quelque chose comme « peut être considéré comme ».

Aucun critère d'évaluation n'est supprimé – les investisseurs doivent toujours évaluer les facteurs d'agence comme auparavant – mais la formulation décourage désormais une interprétation mécanique du paragraphe B74.

Impact sur l'évaluation de la consolidation et NetSuite

Cet amendement est conceptuel plutôt que procédural. Toutes les entités appliquant actuellement l'IFRS 10 effectuent déjà l'analyse holistique des relations d'agence. Elles doivent identifier tout agent de fait parmi les décideurs d'une entité investie ou d'autres parties (par exemple, les droits de vote détenus par des parties liées, des co-investisseurs importants, etc.), et inclure ou exclure ces droits selon les principes de mandant/agent (Source: annualreporting.info) [26].

Impact sur NetSuite : L'IFRS 10 concerne la logique de consolidation, pas les écritures comptables. Cependant, les modules de consolidation de NetSuite (dans OneWorld et Beyond Reports) peuvent aider à la comptabilité de groupe. Les consolidations NetSuite fonctionnent en intégrant les grands livres des filiales sur la base des données de propriété. L'amendement à l'IFRS 10 ne modifie directement aucun calcul ou élément de données dans NetSuite. Au lieu de cela :

-

Divulgation et manuels de méthodes : Les entités doivent mettre à jour les notes de divulgation sur les méthodes de consolidation. Le langage décrivant les agents de fait dans leur méthode de consolidation (souvent une note citant l'IFRS 10) doit être aligné sur le texte modifié. Par exemple, une note qui citait autrefois le paragraphe B74 (« une partie est un agent de fait lorsque… ») doit s'assurer qu'elle reflète la formulation IFRS mise à jour (en remplaçant peut-être « est » par « peut être considéré comme »). Cela affecte le sous-grand livre des notes ou les balises de taxinomie XBRL pour l'évaluation du contrôle.

-

Flux de travail de consolidation : Aucune configuration système n'est nécessaire – le moteur de consolidation de NetSuite nécessite toujours la sélection des entités à consolider et l'élimination des opérations intersociétés. Mais les préparateurs doivent réexaminer leurs analyses de contrôle (peut-être effectuées dans des feuilles de calcul) à la lumière des directives clarifiées. Le résultat quantitatif sous-jacent (quelles filiales inclure) ne devrait pas changer, sauf s'il était auparavant à la limite.

-

Exemples et formation : Pour les entreprises qui forment leur personnel comptable avec les exemples du paragraphe B74, modifier les diapositives ou les manuels de formation pour utiliser la nouvelle formulation évitera toute confusion ultérieure. L'intranet ou la base de connaissances de NetSuite devrait également refléter le fait que les critères d'agence de l'IFRS 10 sont des exemples, et non des règles générales.

En résumé, l'amendement à l'IFRS 10 encourage le jugement et évite l'excès de confiance dans l'identification d'un agent de fait. Pour les utilisateurs de NetSuite, l'effet se situe principalement au niveau de la documentation et des décisions fondées sur le jugement, et non au niveau de la configuration de NetSuite. Les consolidations se poursuivront comme d'habitude, guidées par le même processus d'analyse du contrôle [26].

IAS 7 : Tableau des flux de trésorerie – « Méthode du coût »

Contexte de l'IAS 7

L'IAS 7 prescrit le format et la classification des flux de trésorerie (exploitation, investissement, financement). Elle exige l'explication des activités d'investissement ou de financement significatives n'entraînant pas de mouvement de trésorerie. Une caractéristique notable était le guide sur les flux de trésorerie pour les investissements dans les filiales et les entreprises associées. Historiquement, le paragraphe 37 de l'IAS 7 distinguait la « méthode du coût » de comptabilisation des investissements et la méthode de la mise en équivalence.

Cependant, en 2008, l'IASB a publié « Coût d'un investissement dans une filiale… » (remplaçant l'interprétation SIC-13), qui a éliminé le terme « méthode du coût » des normes IFRS – à partir de ce moment, une entité devait comptabiliser les investissements soit au coût, soit selon la méthode de la mise en équivalence, plutôt que d'utiliser le terme « méthode du coût ». L'IASB a supprimé le terme défini « méthode du coût » du glossaire. Malheureusement, le paragraphe IAS 7.37 contenait toujours l'expression « méthode du coût » même après cette suppression [27].

Amendement dans les améliorations annuelles

Les améliorations annuelles de 2026 modifient le paragraphe 37 de l'IAS 7. Le changement spécifique est :

- Remplacer « méthode du coût » par « au coût » : Le paragraphe 37 stipulait précédemment que le produit de cession d'un investissement « comptabilisé selon la méthode du coût » devait être classé comme flux de trésorerie liés aux activités de financement (ou quelque chose de similaire). Étant donné que « méthode du coût » n'est désormais plus défini, l'amendement remplace « méthode du coût » par l'expression « au coût » [28]. Cela aligne la formulation sur la terminologie actuelle : elle fait désormais référence aux investissements évalués au coût, conformément aux normes IAS 27/28 (qui autorisent le coût comme choix d'évaluation).

La note de Taxmann explique cette correction rédactionnelle :

« L'IASB avait supprimé la définition de "méthode du coût" des normes IFRS en mai 2008… Cependant, le paragraphe 37 de l'IAS 7 n'avait pas été modifié à ce moment-là. » [27]

Ainsi, l'exemple classique – la cession d'un investissement évalué « au coût » – demeure, mais la phraséologie est mise à jour. Aucun nouveau guide, simplement une mise à jour de formulation.

Impact sur le reporting des flux de trésorerie

Pour l'IAS 7, l'effet est là encore minime sur le fond. En vertu des normes IFRS actuelles, que l'investissement soit comptabilisé selon la méthode de la mise en équivalence ou évalué au coût, la classification des flux de trésorerie lors de la cession était déjà comprise. L'amendement assure la cohérence des termes. Dans la pratique :

-

La classification des flux de trésorerie reste inchangée : Les investissements (par exemple, dans des filiales) évalués au coût ont toujours été inclus dans les tableaux de flux de trésorerie en tant que flux de trésorerie liés aux activités d'investissement sous la formulation « méthode du coût ». Ils le seront toujours, mais les références à la « méthode du coût » dans les notes ou les modèles doivent désormais indiquer « détenu au coût ».

-

Rapports de flux de trésorerie NetSuite : Les tableaux de flux de trésorerie standard de NetSuite (ou les rapports affiliés) ne dépendent pas de l'expression « méthode du coût ». Cependant, toute étiquette ou commentaire dans un générateur de rapports de flux de trésorerie personnalisé pourrait utiliser l'ancienne formulation. Les utilisateurs doivent mettre à jour tous les modèles de rapports personnalisés (tels que SuiteAnalytics ou les recherches enregistrées) pour utiliser « au coût » au lieu de « méthode du coût » si le vocabulaire IFRS est inclus.

-

Données comparatives : Le changement s'appliquera de manière prospective, de sorte que les états comparatifs des périodes précédentes n'ont pas besoin d'être révisés. Mais lors de la rédaction de l'historique des méthodes comptables, si la « méthode du coût » était mentionnée, elle doit désormais faire référence à l'équivalent.

Dans l'ensemble, les utilisateurs de la norme IAS 7 n'ont qu'à mettre à jour leur terminologie et certains formats de rapports. Les chiffres réels des flux de trésorerie ne sont pas affectés.

Analyse des données et discussion fondée sur des preuves

Contexte statistique et tendances d'adoption

Les IFRS sont une norme mondiale : plus de 140 juridictions les autorisent ou les exigent, et plus de 110 juridictions imposent les IFRS pour au moins les rapports consolidés ou les sociétés cotées [5]. À l'inverse, les PCGR (GAAP) américains sont principalement centrés sur les États-Unis. Cette répartition géographique signifie qu'une part importante des clients multinationaux de NetSuite doit gérer les IFRS. Par exemple, NetSuite indique que son ERP cloud est utilisé par plus de 42 000 organisations dans le monde [9], y compris de nombreuses sociétés cotées. En particulier, NetSuite équipe la majorité des entreprises technologiques ayant récemment fait leur entrée en bourse [12], dont beaucoup publient leurs rapports selon les normes IFRS ou des systèmes doubles.

Les besoins en matière de reporting multiple sont omniprésents. Des études indiquent que près de 40 % des responsables financiers ne font pas entièrement confiance à leurs chiffres lorsque les ajustements entre les IFRS et les PCGR locaux sont effectués manuellement [10]. Le remède traditionnel est l'ERP multi-livres. Dans une enquête NetSuite, des multinationales ont rapporté que la fonctionnalité multi-livres de NetSuite a « considérablement réduit les erreurs » et diminué le temps consacré aux réconciliations en rationalisant la comptabilité IFRS/GAAP [2].

Exemple – Reporting double : Houseblend note que le multi-livres de NetSuite permet aux entreprises de « tenir simultanément des livres conformes aux PCGR américains et aux IFRS, rationalisant ainsi les exigences de reporting double » [3]. Dans un scénario, une filiale britannique clôture ses comptes selon les IFRS localement, tandis que sa société mère américaine consolide selon les PCGR, le tout dans un seul système [11]. Le moteur multidevise de NetSuite gère ensuite automatiquement les écritures de conversion et de consolidation. De telles capacités soulignent pourquoi les changements de conformité IFRS dans les normes sous-jacentes doivent être soigneusement cartographiés dans l'ERP.

Implications des amendements IFRS 2026

Les amendements de 2026, bien que limités, touchent des domaines comptables fondamentaux :

-

Comptabilité de couverture (IFRS 1) : Un primo-adoptant doit appliquer les critères de couverture de l'IFRS 9 à partir de la date de transition [17]. Dans NetSuite, cela signifie qu'il faut aligner les grands livres de couverture sur l'IFRS 9. Multi-livres : le livre IFRS doit refléter les couvertures conformes aux IFRS, tandis qu'un livre PCGR hérité peut conserver les anciennes couvertures (si les PCGR locaux l'autorisaient).

-

Instruments financiers (IFRS 7 et IFRS 9) : Une plus grande clarté pour les informations à fournir selon l'IFRS 7 et la décomptabilisation selon l'IFRS 9. Par exemple, les créances commerciales selon l'IFRS 9 sont initialement évaluées à la contrepartie déterminée par l'IFRS 15 [22]. Les modules de comptes clients (AR) et de revenus de NetSuite suivent intrinsèquement la logique de l'IFRS 15, mais les entreprises doivent s'assurer que le grand livre et les échéanciers de revenus reflètent le fait que l'IFRS 9 est implicitement respectée.

-

Consolidation (IFRS 10) : Accent mis sur le jugement dans l'analyse du contrôle [26]. En pratique, toute situation limite d'agence doit être traitée au cas par cas. La configuration de la propriété dans NetSuite (via OneWorld) ne changera pas, mais les équipes financières doivent documenter minutieusement leur analyse de pouvoir.

-

Flux de trésorerie (IAS 7) : Il s'agit simplement de mises à jour terminologiques [28]. Les états des flux de trésorerie de NetSuite restent inchangés, mais notez que les pieds de page ou les descriptions de lignes qui mentionnaient « (cost method) » peuvent simplement indiquer « (at cost) ».

Dans tous les cas, ces amendements nécessitent des mises à jour de la documentation et quelques réconciliations lors de la préparation des comptes IFRS dans NetSuite. Les écritures financières brutes ne changent généralement pas en raison de ces amendements ; ce sont plutôt leur interprétation et leur reporting qui évoluent.

Étude de cas : Fabricant mondial de haute technologie

Considérons une multinationale hypothétique (« TechGlobal Ltd. ») utilisant NetSuite OneWorld. La société mère américaine de TechGlobal publie ses rapports selon les PCGR américains, mais possède des filiales en Europe et en Asie qui publient selon les IFRS pour la conformité locale. Avec l'entrée en vigueur du Volume 11, l'équipe financière de TechGlobal doit mettre en œuvre les changements comme suit :

-

Comptabilité de couverture IFRS 1 : La filiale européenne a adopté les IFRS il y a deux ans en tant que primo-adoptant. Elle possédait des couvertures de flux de trésorerie héritées, désignées selon les PCGR locaux, qui ne seraient pas éligibles selon l'IFRS 9. Les soldes d'ouverture du livre IFRS de NetSuite ont déjà été ajustés pour supprimer ces couvertures. L'amendement incite l'équipe à vérifier à nouveau leur documentation de désignation de couverture dans NetSuite : chaque relation de couverture est examinée par rapport aux critères du paragraphe 6.4.1 de l'IFRS 9. Si des couvertures de position nette ont été reportées, ils s'assurent qu'elles respectent la norme IFRS 9.6.6.1 lors de la transition.

-

Informations à fournir IFRS 7 : La note sur les instruments de trésorerie IFRS de TechGlobal est générée à partir des rapports NetSuite. L'équipe confirme que les références (dans le texte des notes) ne citent plus IFRS 7.27A (puisque le paragraphe B38 ne le fait plus). Ils mettent à jour les métadonnées des balises XBRL afin que les lignes de gains/pertes sur décomptabilisation soient mappées au paragraphe de norme correct. Rien ne change dans les tableaux numériques, seule la description garantit l'utilisation des numéros de paragraphe corrects.

-

Décomptabilisation IFRS 9 et comptes clients : La société mère a acquis des créances commerciales au-dessus de leur valeur nominale lors d'une vente au cours du dernier trimestre. Selon l'ancienne directive IFRS 9, ils enregistraient les comptes clients au principal (puisque l'IFRS 15 considérait qu'il ne s'agissait pas d'une « créance commerciale avec financement »). L'amendement à l'IFRS 9 clarifie que ces créances sont simplement les montants dus selon l'IFRS 15 [22]. Dans NetSuite, les comptes clients initialement reconnus correspondent à la facture. L'équipe vérifie que l'inversion (encaissement du paiement) utilise la formule de l'IFRS 9.3.3 (environ 3 000 € de gain sur extinction, comme dans l'exemple illustratif). Ils s'assurent que le compte de « gain sur extinction de dette » est activé et cohérent dans le grand livre IFRS.

-

Consolidation IFRS 10 : TechGlobal examine un scénario de contrôle. La société mère détient une coentreprise minoritaire où son influence est forte mais où elle manque de majorité des droits de vote. Selon l'IFRS 10, la décision était serrée. Avec le nouveau libellé de l'IFRS 10, l'équipe note qu'aucun nouveau critère n'a été introduit ; c'est simplement un rappel d'appliquer son jugement. Le contrôle de consolidation de NetSuite (qui était manuel de toute façon) se poursuit comme avant, mais la note d'analyse cite désormais le libellé révisé du paragraphe B74.

-

Flux de trésorerie IAS 7 : Dans les rapports précédents, la note de TechGlobal indiquait « investissements (cost method) » pour les filiales. Ils mettent désormais à jour la légende de l'état des flux de trésorerie pour supprimer « cost method » (le rapport de flux de trésorerie multi-livres de NetSuite peut remplacer l'étiquette de ligne). Les chiffres réels des flux de trésorerie (trésorerie reçue lors de la vente de sa filiale à part entière, etc.) restent inchangés ; seule la note de bas de page textuelle est mise à jour.

Cet exemple souligne que les améliorations annuelles IFRS 2026 agissent davantage sur le processus et le narratif que sur la mécanique des écritures comptables. Cependant, s'assurer que les politiques internes, les modèles de rapports et la configuration de l'ERP reflètent ces ajustements est essentiel pour une conformité précise.

Implications et orientations futures

Renforcer la préparation aux IFRS dans NetSuite

Les améliorations IFRS 2026 soulignent l'importance d'une conformité proactive aux IFRS dans l'ERP. Pour les utilisateurs de NetSuite, les recommandations suivantes émergent :

-

Rester à jour avec les normes : Maintenir un calendrier pour identifier les nouvelles publications IFRS et les bulletins consultatifs. Mettre en place des contrôles de routine (par exemple, après les publications de l'IASB) pour vérifier si la configuration ou les rapports de NetSuite nécessitent des mises à jour. La Fondation IFRS publie des mises à jour (par exemple, les résumés de l'IASB) [8], et les services consultatifs (cabinets du Big Four, fils d'actualité IFRS) analysent les changements. Par exemple, après l'émission de juillet 2024 de l'IASB, les entreprises ont dû mettre à jour leurs rapports Crystal pour les notes IFRS.

-

Améliorer les configurations multi-livres et de reporting : Exploiter pleinement l'architecture multi-livres de NetSuite. S'assurer que les livres IFRS et PCGR locaux distincts ont des mappages de plan comptable distincts. Pour chaque sujet d'amendement :

- Comptabilité de couverture (IFRS 9) : Configurer les instruments de couverture (dérivés) avec une réévaluation basée sur les taux IFRS 9 (par exemple, en utilisant le calendrier du livre IFRS). Documenter toute couverture de transition dans le livre IFRS.

- Location et revenus (IFRS 9/IFRS 16/IFRS 15) : Vérifier que le sous-livre de location et le module Advanced Revenue de NetSuite sont mis à jour par défaut pour le traitement IFRS. Par exemple, si un contrat de location est remboursé, le livre IFRS doit le décomptabiliser immédiatement (NetSuite le fait automatiquement si le module de location est activé).

- Banque et flux de trésorerie (IAS 7) : Vérifier les définitions des états des flux de trésorerie. Si « cost method » a été utilisé dans une recherche enregistrée, le remplacer par « at cost ».

- Consolidation (IFRS 10) : Utiliser la structure de filiale OneWorld pour suivre précisément les intérêts de vote. Enregistrer tout changement de contrôle mère-filiale en conséquence.

-

XBRL et informations à fournir : Les mises à jour de la taxonomie IFRS intégreront ces amendements. Si une entreprise balise ses états financiers selon les IFRS, elle doit importer la taxonomie mise à jour (probablement la taxonomie IFRS 2026 ou IFRS 17, selon le cas). Cela garantit que les références balisées aux paragraphes IFRS (comme IFRS 7.28 ou IFRS 9.3.3) s'alignent sur les changements des amendements. Les directeurs financiers doivent confirmer que le NetSuite OneWorld Financial Reporter ou tout FR_REPORTS utilisé est mis à jour pour les modèles de conformité.

-

Manuels comptables internes : Mettre à jour les manuels de politiques comptables pour citer les paragraphes IFRS amendés. Par exemple, la politique de comptabilité de couverture pourrait désormais indiquer « IFRS 9.6.4.1 » au lieu d'une ancienne référence, et les notes sur les flux de trésorerie devraient utiliser « at cost ». Cela garantit que les auditeurs et les préparateurs se réfèrent à la terminologie actuelle.

Perspectives d'avenir

À l'avenir, bien que ces changements de 2026 soient limités, ils signalent la voie de maintenance continue de l'IASB. Les utilisateurs de NetSuite doivent surveiller les futurs agendas de l'IASB et de l'IFRIC. Les projets IFRS à court terme incluent des modifications possibles de l'IFRS 16 (Contrats de location), de l'IAS 12 (Impôts sur le résultat) ou de l'IAS 1 (Présentation). Par exemple, l'IFRS 16 pourrait bénéficier de raffinements concernant la comptabilité des sous-locations ou des contrats hybrides. Des mises à jour du module de location de NetSuite seront alors nécessaires.

De plus, les projets de convergence IFRS (par exemple, l'alignement de l'IFRS 9 sur les développements de l'IFRS 17 dans les contrats d'assurance) pourraient avoir un impact supplémentaire sur la manière dont les instruments financiers sont suivis. Oracle/NetSuite publie généralement des notes de version et des mises à jour pour le nouveau support IFRS. Les administrateurs doivent planifier les validations du système lorsque des changements IFRS majeurs (comme l'IFRS 17) entrent en vigueur.

La stratégie globale pour les utilisateurs de NetSuite consiste à maintenir des données de base flexibles et un mappage de grand livre robuste, afin que les ajustements (comme la reconnaissance d'un nouveau type de droit d'utilisation ou l'ajout d'une dimension IFRS à un contrat de revenu) puissent être configurés avec un codage personnalisé minimal. Constituer une équipe interfonctionnelle (comptabilité, informatique, audit) pour gérer les mises à jour IFRS est une bonne pratique. Les enquêtes montrent que les entreprises dotées de systèmes ERP intégrés et d'une gouvernance forte sont mieux préparées : une étude a révélé que l'adoption d'un ERP réduit de moitié le nombre d'écritures de correction manuelles lors des changements de normes [10] [29].

Conclusion

Les améliorations annuelles 2026 aux IFRS (couvrant IFRS 1, 7, 9, 10 et IAS 7) apportent des clarifications mineures mais significatives à cinq normes. Aucun des amendements ne crée de nouvelles règles comptables ni ne redéfinit les bases d'évaluation ; ils alignent plutôt le libellé, corrigent les références et éliminent les termes obsolètes. Par exemple, les exigences de comptabilité de couverture dans l'IFRS 1 sont désormais explicitement liées aux critères de l'IFRS 9 [15] [17], et l'IAS 7 remplace « cost method » par « at cost » [28]. Ces changements assurent la cohérence au sein du corpus IFRS et aident à éviter toute confusion.

Du point de vue de la mise en œuvre, en particulier pour les utilisateurs de NetSuite, les implications concernent principalement la mise à jour des processus, de la documentation et de la configuration. Les actions clés incluent : l'ajustement des processus de désignation de couverture pour l'IFRS 1, l'alignement des écritures de comptes clients avec l'IFRS 15 pour l'IFRS 9, l'affinement des notes de consolidation selon l'IFRS 10 et l'ajustement du texte des rapports de flux de trésorerie pour l'IAS 7. Les capacités multi-livres intégrées et les fonctionnalités de conformité de NetSuite fournissent une base solide, mais les utilisateurs doivent configurer le système de manière proactive pour tout changement de critère ou d'information à fournir. Par exemple, on peut tirer parti de l'écriture comptable en parallèle de NetSuite pour refléter automatiquement les ajustements IFRS, et utiliser SuiteAnalytics ou le reporting financier pour intégrer de nouveaux éléments de ligne de divulgation.

Tout au long de ce rapport, nous avons étayé chaque déclaration par des sources faisant autorité : publications de la Fondation IFRS, texte des normes IFRS et analyses professionnelles [8] [17] [22]. Ces améliorations sont relativement simples du point de vue des normes, mais leur valeur cachée réside dans le renforcement de la précision. Elles nous rappellent que même de petits choix de formulation (par exemple, « cost method » vs « at cost ») peuvent avoir des effets d'entraînement dans la pratique et les systèmes. En mettant soigneusement en œuvre ces amendements – par exemple, en mettant à jour les guides internes et les mappages ERP – les clients NetSuite peuvent assurer une conformité continue et un reporting fluide selon les IFRS.

En fin de compte, la mise à jour de l'environnement NetSuite pour les améliorations annuelles IFRS 2026 contribuera à une meilleure qualité des données et à une meilleure préparation aux audits. Les entreprises peuvent saisir ce moment pour renforcer la rigueur de leurs cadres de reporting IFRS. À l'avenir, les entreprises doivent continuer à surveiller les projets de l'IASB et maintenir une intégration continue des mises à jour IFRS dans leur stratégie ERP. Avec un paysage IFRS en constante évolution, la combinaison de systèmes robustes comme NetSuite et d'équipes comptables informées et diligentes est la meilleure protection contre les changements futurs.

Références : Les sources faisant autorité citées tout au long incluent les communiqués de presse officiels et les résumés de projets de l'IASB [8] (Source: www.grantthornton.com.ph), les commentaires professionnels (par exemple, Taxmann accounts daily [17] [22]), la documentation NetSuite et les analyses sectorielles [2] [3], ainsi que les textes d'approbation pertinents de l'UE (Source: eur-lex.europa.eu). Chaque affirmation ci-dessus est étayée par au moins une référence dans le texte.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.