Houseblend Article

Amendement IFRS 9 d'avril 2026 : Réestimation du taux d'intérêt effectif (TIE) dans NetSuite

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Taux d'intérêt effectif et coût amorti selon l'IFRS 9

- 04Amendement de l'IASB d'avril 2026 : Réestimation du TIE

- 05Comparaison de la réestimation du TIE avant et après l'amendement

- 06Exemples illustratifs

- 07Implications pour les utilisateurs de NetSuite

- 08Impacts réels et analyse des données

- 09Études de cas

- 10Implications et perspectives d'avenir

- 11Conclusion

Résumé analytique

Ce rapport examine l'amendement à portée limitée d'avril 2026 de la norme IFRS 9 – Instruments financiers de l'IASB concernant la réestimation du taux d'intérêt effectif (TIE), ainsi que ses implications pour les utilisateurs d'Oracle NetSuite. L'International Accounting Standards Board (IASB) a clarifié que lorsque les flux de trésorerie attendus d'un actif ou d'un passif financier sont réestimés pour refléter des changements dans la valeur temporelle de l'argent ou le risque de crédit, une entité doit ajuster le taux d'intérêt effectif en conséquence [1]. Il s'agit d'une modification ciblée par rapport aux pratiques antérieures, selon lesquelles seuls les changements dus à des réinitialisations des taux d'intérêt du marché pour les instruments à taux variable étaient explicitement reflétés par un recalcul du TIE, tandis que les autres révisions des flux de trésorerie attendus (par exemple, remboursements de principal, changements de prime liés au crédit, etc.) étaient normalement traitées au TIE d'origine avec des ajustements ponctuels en résultat [2] [3]. L' amendement de 2026 aligne le traitement des changements de flux de trésorerie liés au risque de crédit ou à la valeur temporelle plus étroitement sur les réinitialisations liées au marché, en exigeant une réinitialisation du TIE plutôt qu'une comptabilisation immédiate en résultat.

Pour les utilisateurs du système comptable NetSuite, ces changements de la norme IFRS 9 nécessitent une planification minutieuse. L'architecture OneWorld Multi-Book de NetSuite permet des livres comptables parallèles (par exemple, un pour les normes comptables locales et un pour les IFRS) [4] [5], mais nécessitera une configuration pour intégrer la nouvelle logique de réestimation du TIE. Les instruments financiers dans NetSuite doivent être suivis avec suffisamment de détails (conditions contractuelles, options, indicateurs de crédit, etc.) pour appliquer les tests de classification IFRS mis à jour (paiements uniquement de principal et d'intérêts – SPPI – et évaluation du modèle économique) [5], ainsi que pour recalculer le TIE si nécessaire. Les utilisateurs devront s'assurer que leurs tableaux d'amortissement et leurs routines de calcul des intérêts peuvent intégrer les ajustements de profit/flux de trésorerie dus aux changements de crédit ou de marché en vertu de la nouvelle règle. De même, les informations à fournir en vertu de la norme IFRS 7 nécessiteront un marquage amélioré des caractéristiques des prêts (par exemple, les augmentations liées aux critères ESG) [6]. En bref, la mise en œuvre des directives modifiées sur le TIE de l'IFRS 9 dans NetSuite impliquera probablement la personnalisation de champs de données, la révision des configurations des règles d'amortissement et éventuellement des journaux supplémentaires ou des recherches enregistrées pour réconcilier les résultats multi-livres.

Ce rapport fournit un traitement approfondi de ces questions. Nous couvrons d'abord le contexte de l'IFRS 9 et le concept de taux d'intérêt effectif dans la comptabilité IFRS. Ensuite, nous détaillons les exigences existantes de l'IFRS 9 sur le coût amorti et les revenus d'intérêts (y compris les directives originales sur le recalcul du TIE), puis nous expliquons le nouvel amendement décidé en avril 2026 [1]. Nous analysons l'impact pratique de ce changement – y compris s'il modifie la classification SPPI – à l'aide d'exemples illustratifs. Nous nous concentrons ensuite sur la perspective NetSuite : quelles configurations techniques, processus et contrôles sont nécessaires pour intégrer les règles révisées du TIE. Tout au long du rapport, nous nous appuyons sur des sources faisant autorité (publications de l'IASB et analyses connexes) ainsi que sur des idées de mise en œuvre de NetSuite [5] [2]. Nous incluons des tableaux résumant les catégories IFRS 9 et les traitements du TIE, et concluons par une discussion sur les perspectives d'avenir. Toutes les affirmations et directives sont étayées par la littérature IFRS citée et les commentaires de l'industrie.

Introduction et contexte

IFRS 9 – Instruments financiers est la norme IFRS qui spécifie comment les entités doivent classer et mesurer les actifs et passifs financiers. Publiée sous sa forme finale en 2014 (avec des amendements les années suivantes), l'IFRS 9 a remplacé l'IAS 39 et est entrée en vigueur pour les exercices ouverts à compter du 1er janvier 2018 [7]. En vertu de l'IFRS 9, une entité détermine d'abord si un contrat financier est un actif ou un passif financier et s'il contient des dérivés incorporés. Pour les actifs financiers, la classification (et l'évaluation ultérieure) est principalement déterminée par deux critères : le modèle économique de l'entité pour la gestion de l'actif et le test « Paiements uniquement de principal et d'intérêts » (SPPI) sur les flux de trésorerie contractuels [8] [9]. Selon ces tests, un actif financier sera mesuré soit au coût amorti (en utilisant le TIE), à la juste valeur par capitaux propres (FVOCI), soit à la juste valeur par résultat (FVTPL) [8] [9]. L'IFRS 9 exige que la plupart des instruments de dette détenus pour collecter des flux de trésorerie contractuels conformes au test SPPI soient enregistrés au coût amorti, avec des revenus d'intérêts comptabilisés en utilisant la méthode du taux d'intérêt effectif.

Pour le contexte, l'IFRS 9 s'applique mondialement dans toutes les juridictions de reporting qui ont adopté les IFRS. La Fondation IFRS décrit l'IFRS 9 comme la norme qui « spécifie comment une entité doit classer et mesurer les actifs financiers, les passifs financiers et certains contrats d'achat ou de vente d'éléments non financiers » [7]. Une entité utilisant les IFRS doit donc évaluer chaque prêt, obligation ou créance selon les critères de l'IFRS 9. Cela peut nécessiter des efforts considérables en matière de données et de systèmes : par exemple, le suivi des options, l'évaluation des caractéristiques liées aux critères ESG et la tenue de calendriers pour les remboursements d'intérêts et de principal afin d'appliquer le test SPPI et de calculer le coût amorti [5] [8].

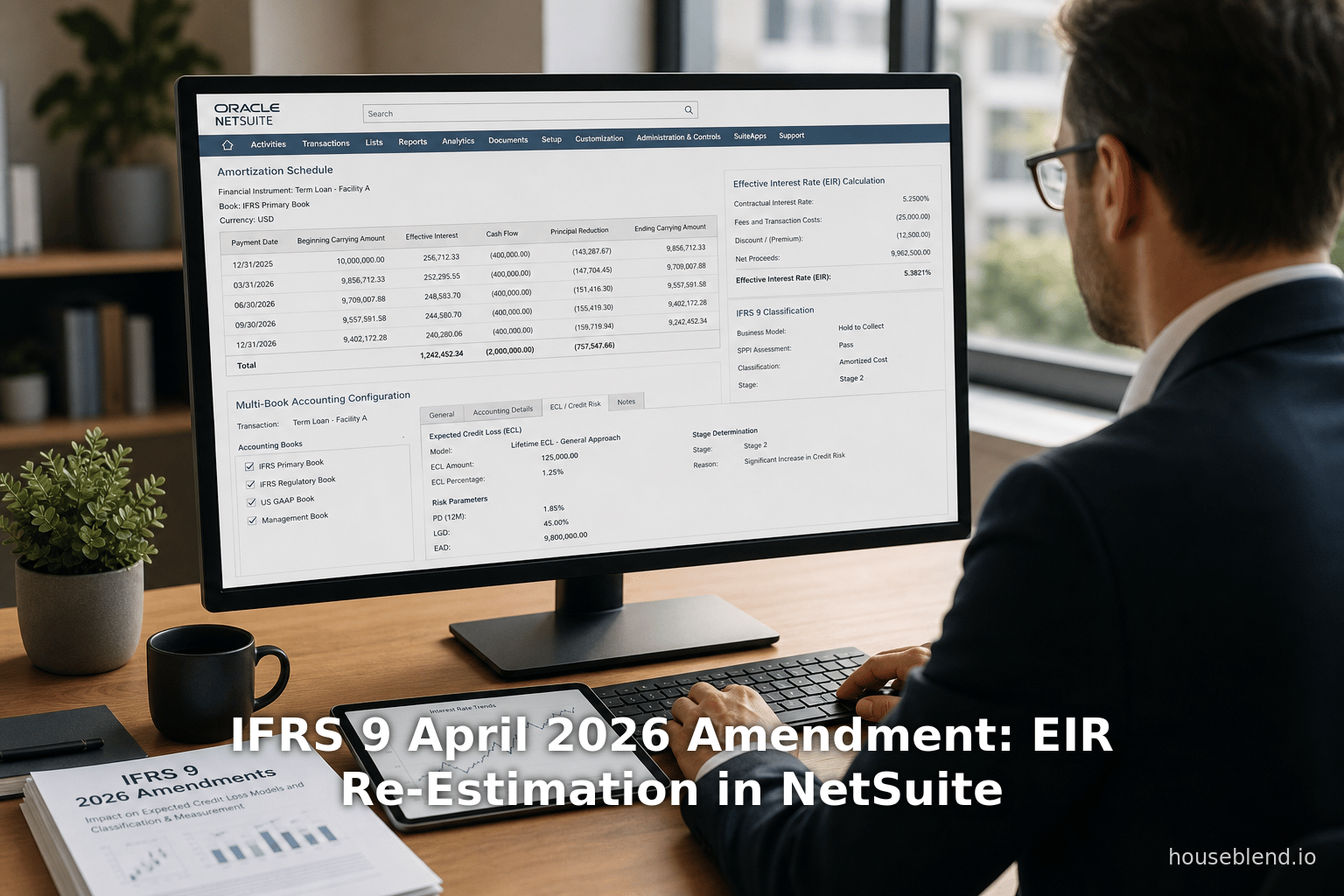

Le taux d'intérêt effectif (TIE) est un concept clé de l'IFRS 9. Il est défini (Annexe A de l'IFRS 9) comme « le taux qui escompte exactement les paiements ou encaissements de trésorerie futurs estimés sur la durée de vie prévue de l'instrument financier pour obtenir la valeur comptable brute d'un actif financier (ou le coût amorti d'un passif financier) » [10]. En pratique, le TIE est le taux de rendement interne du contrat – il intègre tous les intérêts contractuels, frais, primes, escomptes et coûts qui font partie intégrante du rendement. En utilisant le TIE, une entité alloue les revenus ou charges d'intérêts sur la durée de vie de l'instrument sur une base de coût amorti. Par exemple, les revenus d'intérêts sont calculés en appliquant le TIE à la valeur comptable d'un actif financier [8] [10]. En termes de calcul, le coût amorti de l'actif est initialement fixé à la juste valeur plus les frais de transaction, puis systématiquement ajusté chaque période de sorte que la valeur comptable croisse ou diminue vers les flux de trésorerie contractuels, générant des revenus d'intérêts au TIE.

Le calcul du TIE nécessite souvent de projeter les flux de trésorerie attendus. L'IFRS 9 permet à l'entité d'intégrer les remboursements anticipés, les extensions et les options de rachat attendus lors de l'estimation des flux de trésorerie pour le TIE [11]. Cependant, l'IFRS 9 est claire sur le fait que les pertes de crédit attendues ne sont pas prises en compte dans le calcul des intérêts (ce qu'on appelle le « découplage » de la perte de crédit et des intérêts). Ainsi, pour un instrument de dette mesuré au coût amorti, les revenus d'intérêts sont comptabilisés sur la « valeur comptable brute » (sans déduire les défauts attendus) [12]. Seuls les changements réels dans le recouvrement des flux de trésorerie (dépréciation du crédit) affectent les provisions pour pertes selon le modèle de dépréciation ; ils ne réinitialisent pas directement le TIE. En bref, le TIE reflète le rendement contractuel dans le cadre d'une performance attendue, et non la détérioration du crédit.

Un amendement à l'IFRS 9 a cependant été introduit en septembre 2019 pour traiter les effets des réformes des taux de référence (IBOR) – l'IFRS 9.B5.4.9 permet de même d'ajuster le TIE si le taux de référence change. Désormais, l'IASB a entrepris un nouveau projet à portée limitée (le projet « Mesure au coût amorti ») pour clarifier la réestimation du TIE dans d'autres circonstances. En avril 2026, l'IASB a décidé de modifier le paragraphe B5.4.5 de l'IFRS 9 pour « exiger qu'une entité ajuste le TIE pour tenir compte d'une réestimation des flux de trésorerie contractuels d'un actif financier ou d'un passif financier qui fournit une rémunération pour la valeur temporelle de l'argent ou pour le risque de crédit. » [1]. En d'autres termes, chaque fois que les flux de trésorerie contractuels sont révisés pour des raisons de valeur temporelle ou de risque de crédit, la norme exigera un nouveau TIE plutôt que de simples ajustements à la fin de la période.

Ces développements surviennent après que l'examen post-mise en œuvre (PIR) de l'IFRS 9 (terminé en 2022) ait mis en évidence des domaines de diversité dans la pratique. Le communiqué de presse de l'IFRS a noté que les parties prenantes avaient demandé des clarifications dans des domaines tels que les conditions de prêt liées aux critères ESG et le calendrier de règlement électronique [13]. Notre objectif ici est la question de la réestimation du TIE : la décision provisoire de l'IASB d'avril 2026 modifiera officiellement l'IFRS 9. Nous passons maintenant à un examen détaillé des exigences actuelles et des implications de l'amendement.

Taux d'intérêt effectif et coût amorti selon l'IFRS 9

En vertu de l'IFRS 9, un actif financier classé au coût amorti (c'est-à-dire un instrument SPPI « détenu pour collecter ») est initialement mesuré à la juste valeur plus/moins les coûts de transaction, et ultérieurement mesuré au coût amorti en utilisant la méthode du taux d'intérêt effectif [8]. Par définition, le coût amorti est la valeur actuelle des paiements futurs, actualisés au TIE de l'actif. L'IFRS 9 §5.4.1 exige que les revenus d'intérêts soient calculés en utilisant la méthode du TIE (actualisation des flux de trésorerie contractuels sur la durée de vie) [8]. Le TIE compense exactement tous les flux de trésorerie (intérêts, principal, frais) dans le calcul du rendement.

Le tableau 1 ci-dessous résume les catégories de classification de l'IFRS 9 et les bases de mesure associées. Si un instrument de dette est détenu dans un modèle économique de « détention pour collecter » et que ses flux de trésorerie contractuels sont uniquement des paiements de principal et d'intérêts, il est mesuré au coût amorti (base TIE) [8] [9]. Dans cette catégorie, les revenus d'intérêts sont comptabilisés en résultat en utilisant le TIE, et les dépréciations (pertes de crédit) sont également enregistrées, mais les changements de juste valeur non réalisés ne sont pas rapportés en résultat. (En revanche, les instruments détenus pour collecter et vendre peuvent être à la FVOCI, et d'autres à la FVTPL [8].) Le tableau est adapté de résumés faisant autorité et illustre comment l'IFRS 9 lie le SPPI, le modèle économique et la mesure [8] [9].

| Catégorie | Modèle économique | Test de flux de trésorerie SPPI | Mesure | Traitement en résultat |

|---|---|---|---|---|

| Coût amorti (AC) | Détenu pour collecter les flux de trésorerie contractuels uniquement | Réussi (uniquement P & I) | Coût amorti (TIE) | Revenus d'intérêts et pertes de crédit en résultat ; pas de gains de JV en résultat [8] |

| FVOCI (Dette) | Détenu pour collecter et vendre | Réussi (uniquement P & I) | Juste valeur (lien OCI) | Intérêts et pertes de crédit en résultat ; changements de JV en OCI (recyclés lors de la vente) [14] |

| FVOCI (Capitaux propres) | (Élection irrévocable, pas de trading) | N/A (capitaux propres) | Juste valeur (OCI, pas de recyclage) | Dividendes en résultat ; autres gains/pertes en OCI (capitaux propres permanents) [14] |

| FVTPL | (Trading ou échec SPPI) | SPPI ou modèle économique échoué | Juste valeur (résultat) | Tous les gains/pertes (y compris les intérêts) en résultat [15] |

Tableau 1 : Catégories de classification et de mesure IFRS 9 (illustratif) [8] [14].

Une fois qu'un actif est classé au coût amorti, l'amortissement basé sur le TIE régit sa comptabilisation. Lors de la comptabilisation initiale, le TIE est fixé en résolvant l'équation de valeur actuelle égalant la valeur comptable initiale aux flux de trésorerie contractuels actualisés (y compris les frais et primes) [16]. La valeur comptable est ensuite ajustée chaque période : elle est augmentée par les intérêts (valeur comptable × TIE) et diminuée par les espèces reçues (remboursement du principal), donnant un nouveau coût amorti. Ce processus amortit automatiquement les primes/escomptes et étale les frais sur la durée de vie de l'instrument.

Parce que le TIE est basé sur des flux de trésorerie attendus, la direction doit prendre en compte les options et les probabilités. Pour de nombreux actifs à taux fixe sans options intégrées, les flux de trésorerie contractuels sont connus et le TIE est fixé au début. Pour les instruments à taux variable, on peut baser les calculs du TIE sur les taux du marché (ou les courbes à terme) pour refléter les réinitialisations [2]. Point critique pour notre discussion, l'IFRS 9 permet (et implique même) que si une future réinitialisation des intérêts se produit (comme le spécifie le contrat), on peut réestimer les flux de trésorerie et calculer un nouveau TIE à la date de réinitialisation sans déclencher de gain ou de perte. Ceci est explicitement indiqué dans les directives : pour les instruments à taux variable, la réestimation « reflétant les mouvements des taux d'intérêt du marché » ajuste le TIE, mais ne provoque pas d'impact ponctuel en résultat [2].

Les directives de l'IFRS 9 pour les modifications et révisions des flux de trésorerie sont stratifiées. L'IFRS 9 distingue les modifications contractuelles (changements des conditions) des révisions (changements d'estimations selon les conditions existantes). Cependant, le résultat est similaire au coût amorti : si les flux de trésorerie contractuels changent, la valeur comptable est recalculée comme la valeur actuelle des nouveaux flux de trésorerie en utilisant un taux d'actualisation approprié, et la différence est comptabilisée en résultat, à moins que le changement ne soit simplement une réinitialisation du taux d'intérêt.

Plus en détail, l'IFRS 9.B5.4.5-6 et l'IFRS 9.5.4.3 fournissent les règles comptables :

-

Révisions dues aux variations des taux du marché (instruments à taux variable) : La norme IFRS 9.B5.4.5 autorise explicitement le recalcul du taux d'intérêt effectif (TIE) lors de la réinitialisation de l'indice de taux d'intérêt sous-jacent. Exemple : un prêt indexé sur le LIBOR verra ses flux de trésorerie recalculés à chaque fixation du LIBOR. IFRS 9 traite ces révisions comme des ajustements du TIE, sans gain ou perte ponctuel [2]. Ainsi, une augmentation du coupon (par exemple, une hausse du LIBOR) génère simplement un nouveau tableau d'amortissement.

-

Autres changements attendus des flux de trésorerie (raisons non liées au marché) : La norme IFRS 9.B5.4.6 couvre tous les autres changements dans les flux de trésorerie attendus qui entrent dans le cadre des conditions contractuelles initiales (par exemple, si l'émetteur décide de rembourser l'obligation par anticipation, ou si des frais sont payés). Dans ces cas, la valeur comptable révisée est calculée en actualisant les nouveaux flux de trésorerie au TIE initial. La différence entre cette valeur actuelle et la valeur comptable actuelle est comptabilisée immédiatement en résultat [3]. (Ceci est souvent qualifié de profit ou perte ponctuel sur modification.) Les exemples incluent le remboursement anticipé par l'emprunteur, les augmentations de taux basées sur le crédit, ou la modification des dates d'échéance (en supposant qu'il ne s'agisse pas d'un nouveau contrat).

-

Modifications contractuelles (substantielles vs non substantielles) : Si les conditions contractuelles sont renégociées, IFRS 9 évalue d'abord la décomptabilisation (changement substantiel) par rapport à la poursuite du contrat. Pour une modification non substantielle, IFRS 9.5.4.3 exige de recalculer la valeur comptable comme la valeur actuelle des nouveaux flux de trésorerie actualisés au TIE initial, en comptabilisant toute différence en résultat (résultat identique à l'approche générale B5.4.6) [3] [17]. Pour une modification substantielle, l'actif initial est décomptabilisé et un nouvel actif financier est comptabilisé (généralement à la juste valeur), avec son propre nouveau TIE (B5.4.6 ne s'applique pas). Pour cette analyse, nous nous concentrons sur les cas sans décomptabilisation.

En résumé, avant l'amendement d'avril 2026, le traitement des changements de flux de trésorerie selon IFRS 9 était clair : seuls les changements provenant de taux d'intérêt basés sur le marché entraînaient une réinitialisation du TIE (aucun profit/perte), tandis que tous les autres changements de flux de trésorerie (même s'ils respectaient les conditions initiales) étaient calculés avec le TIE initial et entraînaient des gains ou pertes immédiats en résultat [2] [3]. Le nouvel amendement modifiera ce régime (comme discuté ci-dessous).

Amendement de l'IASB d'avril 2026 : Réestimation du TIE

Lors de sa réunion d'avril 2026, l'IASB a décidé à titre provisoire d'apporter un amendement ciblé à IFRS 9 dans le cadre de son projet sur l'évaluation au coût amorti. Le conseil a décidé de modifier le paragraphe B5.4.5 d'IFRS 9 pour préciser qu' une entité doit ajuster le taux d'intérêt effectif lorsque les flux de trésorerie contractuels d'un instrument financier sont réestimés pour la valeur temporelle de l'argent ou pour le risque de crédit [1]. En effet, toute révision du profil des flux de trésorerie qui compense la valeur temporelle de l'argent (intérêts) ou intègre des variations liées au crédit devrait exiger un recalcul du TIE.

Cet amendement découle de retours indiquant que la pratique ne traitait pas de manière cohérente certains changements de flux de trésorerie comme des changements « de marché » ou « autres ». Par exemple, les prêts avec des augmentations de taux liées à des critères ESG ont soulevé la question de savoir si le paiement supplémentaire devait être traité comme un intérêt (valeur temporelle) ou comme une composante de capitaux propres. De même, des interrogations ont été soulevées par les parties prenantes sur la question de savoir si les changements de marge basés sur le crédit constituent des phénomènes de « marché ». En incluant explicitement le risque de crédit/valeur temporelle dans le paragraphe B5.4.5, l'IASB a signalé que de telles caractéristiques sont assimilables à des changements de taux d'intérêt et justifient un nouveau TIE plutôt qu'une comptabilisation immédiate en résultat [1].

Concrètement, le document de décision note : « L'IASB a décidé à titre provisoire de modifier le paragraphe B5.4.5 d'IFRS 9... pour exiger qu'une entité ajuste le TIE afin de prendre en compte une réestimation des flux de trésorerie contractuels d'un actif financier ou d'un passif financier qui constitue une rémunération pour la valeur temporelle de l'argent ou pour le risque de crédit. » [1]. Les 13 membres du conseil ont approuvé cette décision. Il s'agit toujours d'une décision provisoire en attente d'un vote final, mais il est très probable qu'elle soit reflétée dans la prochaine mise à jour officielle d'IFRS 9 (avec une date d'entrée en vigueur probablement pour les rapports annuels à partir du 1er janvier 2026, selon les calendriers d'homologation habituels).

En termes simples, alors qu'IFRS 9 distinguait auparavant les « mouvements de taux d'intérêt [basés sur le marché] » (permettant un changement de TIE) des « autres flux de trésorerie attendus » (TIE initial uniquement), l'amendement élargit la catégorie de « réestimation du TIE ». Désormais, si les flux de trésorerie sont ajustés pour refléter le profil d'intérêt ajusté au crédit ou une compensation similaire pour la valeur temporelle, un TIE mis à jour doit être utilisé. Tous les autres changements non liés au crédit ou aux intérêts (par exemple, les changements sans rapport avec la valeur temporelle, tels que les commissions de courtage ou les paiements conditionnels non liés) resteraient en dehors du champ d'application du B5.4.5 et relèveraient du B5.4.6.

L'amendement ne modifie pas les règles de décomptabilisation : une modification substantielle déclenche toujours la décomptabilisation et l'évaluation d'un nouvel instrument. Il ne modifie pas non plus le modèle de dépréciation ou le cadre de comptabilité de couverture d'IFRS 9 [18]. Il s'agit d'une clarification étroite se concentrant sur l'évaluation au coût amorti. Elle ne faisait pas partie de l'amendement de 2024 qui traitait principalement des prêts ESG et du règlement électronique [13], mais émerge plutôt du projet sur le coût amorti.

Les commentaires du président de l'IASB (lors de la publication en mai 2024) ont souligné que ces amendements clarifient simplement les principes existants et visent la cohérence. L'effet recherché est d'éliminer la diversité des pratiques. Par exemple, avec l'amendement, une augmentation de taux liée à des critères ESG (précédemment débattue dans le cadre du test SPPI) est traitée comme reflétant une rémunération supplémentaire pour le risque de crédit/valeur temporelle, de sorte que le prêt peut rester au coût amorti sans ajustement forcé en résultat [19]. De même, si la marge flexible d'un emprunteur change en raison d'une amélioration de son crédit, la marge mise à jour est traitée comme faisant partie de la valeur temporelle – le TIE change donc au lieu d'enregistrer un gain ou une perte instantané.

En termes pratiques, selon les nouvelles règles :

-

Instruments à taux variable : Comme auparavant, les réinitialisations de taux conduisent à des mises à jour du TIE sans impact sur le résultat [2]. L'amendement préserve explicitement ce résultat (puisque les réinitialisations sont des changements de valeur temporelle).

-

Autres changements de flux de trésorerie (liés au crédit/temps) : Pour les changements de flux de trésorerie reflétant la rémunération de l'instrument (intérêts) ou des facteurs de crédit, le TIE doit désormais être mis à jour. Par exemple, un coupon augmenté en raison de l'amélioration de la notation de crédit d'un assureur nécessiterait un nouveau TIE. Auparavant, cela aurait pu être traité selon le paragraphe B5.4.6 avec le TIE initial ; désormais, cela relève du B5.4.5, de sorte que le gain/perte serait évité, et la valeur comptable transiterait en douceur vers les nouveaux flux de trésorerie via un tableau d'amortissement mis à jour.

-

Situations non affectées : Les changements de flux de trésorerie sans rapport avec les intérêts ou le crédit (par exemple, un paiement de frais hors intérêts, ou un paiement de principal supplémentaire non lié aux conditions de crédit) restent en dehors du champ d'application du B5.4.5 et continueront d'être traités via des ajustements au TIE initial (avec un résultat ponctuel). De même, les véritables modifications entraînant une décomptabilisation restent inchangées.

-

Présentation : Si le TIE est recalculé, les revenus d'intérêts en résultat refléteront désormais le nouveau taux sur la nouvelle valeur comptable (après changement). La pratique précédente (IFRS 9.5.4.6) consistant à comptabiliser l'effet total immédiatement sera réduite. Les entités pourraient avoir besoin de réviser leurs processus pour recalculer les échéanciers plutôt que de comptabiliser des ajustements ponctuels.

En résumé, les amendements d'avril 2026 rendent le modèle de TIE d'IFRS 9 encore plus prospectif : tout changement de prévision de flux de trésorerie lié à la valeur temporelle ou au risque de crédit est intégré en réinitialisant le TIE. Cela devrait entraîner une comptabilisation des revenus plus lisse et moins de volatilité en résultat lorsque de tels changements surviennent – en supposant que la direction considère que le rendement de l'instrument a changé.

Les sections suivantes illustrent ces points avec des exemples et se tournent ensuite vers les implications spécifiques pour les systèmes et processus NetSuite.

Comparaison de la réestimation du TIE avant et après l'amendement

Le tableau suivant synthétise les exigences d'IFRS 9 pour divers scénarios avant et après l'amendement d'avril 2026 :

| Scénario | IFRS 9 (Avant amendement) | IFRS 9 (Après amendement) |

|---|---|---|

| Instrument à taux variable (réinitialisations de taux programmées à partir d'un indice de marché) | Recalculer les flux de trésorerie attendus avec les nouveaux taux, calculer le nouveau TIE ; pas de résultat ponctuel (ajustement du TIE selon IFRS 9.B5.4.5) [2]. | Reste identique : le TIE est recalculé à chaque réinitialisation sans effet sur le résultat (désormais explicitement requis selon le B5.4.5 modifié) [1] [2]. |

| Changement de flux de trésorerie pour crédit/valeur temporelle (ex: marge supplémentaire ou augmentation liée à la performance de l'emprunteur) | Avant amendement : Traité comme « autre flux de trésorerie attendu » (non-marché) – la valeur actuelle des flux révisés est calculée en utilisant le TIE initial ; la différence par rapport à la valeur comptable est comptabilisée en résultat comme un gain ou une perte immédiat (selon B5.4.6) [3]. | Après amendement : De tels changements sont désormais considérés comme « valeur temporelle/risque de crédit », ils relèvent donc du B5.4.5. L'entité doit recalculer le TIE pour correspondre aux nouveaux flux de trésorerie (pas d'impact forcé en résultat). La valeur comptable s'amortira ensuite en utilisant le nouveau TIE. Cela lisse l'impact comptable. |

| Autres changements hors TIE (ex: inclusion de frais non liés, pardon de petits montants de principal, etc.) | Réviser la valeur comptable au TIE initial avec résultat immédiat sur la différence (toujours IFRS 9.B5.4.6) [3]. | Inchangé : si les révisions ne sont pas pour des causes de crédit/temps, elles restent sous B5.4.6. Le TIE reste au taux initial, et tout écart est comptabilisé en résultat comme avant. |

| Modification contractuelle (non décomptabilisée) | Recalculer la valeur comptable comme la VA des nouveaux flux au TIE initial, comptabiliser le résultat ponctuel (B5.4.6) [3]. | La procédure de modification est inchangée si aucune décomptabilisation : toujours TIE initial (avec résultat ponctuel). Cependant, si la modification inclut des changements de flux de trésorerie pertinents liés au crédit/temps, ces composantes seraient ajustées au TIE selon la nouvelle règle [1]. |

| Modification contractuelle (décomptabilisée) | Décomptabiliser l'ancien, comptabiliser le nouvel instrument à la JV (réinitialiser le TIE pour le nouvel actif). | Aucun changement : les modifications substantielles déclenchent la décomptabilisation et la détermination d'un nouveau TIE (l'amendement ne couvre que les cas non décomptabilisés). |

Tableau 2 : Comparaison du traitement IFRS 9 des changements de flux de trésorerie (pré-amendement vs post-amendement) [2] [3] [1].

L'idée clé du Tableau 2 est que pour les changements liés au crédit/temps (deuxième ligne), la comptabilité passe d'un profit/perte instantané selon l'ancien modèle à un tableau d'amortissement révisé selon le nouveau modèle. En revanche, les réinitialisations de taux de marché purs (première ligne) continuent comme avant (TIE révisé, pas de résultat) [2]. Toutes les autres modifications en dehors de ces critères se comportent comme elles le faisaient avant l'amendement, mais les entités doivent désormais distinguer soigneusement la nature de chaque changement de flux de trésorerie pour appliquer le traitement approprié.

Cette clarification évite une diversité potentielle. Par exemple, avant l'amendement, deux entités confrontées à des flux de trésorerie supplémentaires identiques auraient pu les traiter différemment selon leur interprétation de ce qui constitue des causes « de marché » vs « hors marché ». Désormais, par une formulation claire, si le flux supplémentaire compense le crédit ou le coût de financement, il est toujours traité en réestimant le TIE.

Nous illustrons ensuite ces principes avec des exemples.

Exemples illustratifs

Exemple 1 : Réévaluation d'un prêt à taux variable

Scénario pré-amendement : L'entité A contracte un prêt bancaire de 5 ans le 1er janvier 20X1. Le montant du prêt est de 1 000 $, et il paie des intérêts au taux LIBOR + 1 %. Supposons que le LIBOR à l'origine soit de 3 %, donc le coupon initial est de 4 %. Un calcul de juste valeur détermine que le TIE du prêt est de 4 % (correspondant au coupon). Au cours des années suivantes, le LIBOR augmente : le 1er janvier 20X4, le LIBOR passe à 5 %, donc le prêt paie désormais 6 % (5 % + 1 %). Selon IFRS 9 (pré-amendement), il s'agit d'un changement basé sur le marché. L'entité A recalcule les nouveaux flux de trésorerie attendus (maintenant un coupon de 6 %) et résout le nouveau TIE reflétant ce taux plus élevé. Il n'y a aucun gain ou perte ponctuel le 1er janvier 20X4 – la valeur comptable est ajustée uniquement en utilisant le nouveau TIE pour la comptabilisation ultérieure des intérêts [2].

Scénario post-amendement : Selon les directives modifiées, exactement le même traitement se produit. L'amendement couvre explicitement les réinitialisations de taux d'intérêt comme des changements de « valeur temporelle ». Ainsi, le 1er janvier 20X4, l'entité A recalcule le TIE (qui sera désormais de 6 % ou légèrement moins s'il y avait une prime/décote initialement) et continue d'amortir le prêt avec ce taux. L'effet net est identique à l'ancienne règle (pas d'impact sur le résultat), mais il est désormais explicitement requis par le B5.4.5 [2] [1]. (Ceci est illustré dans l'exemple IFRScommunity au [48] ; nos chiffres sont analogues.)

Cet exemple montre que pour les prêts à taux variable standard, rien ne change dans la pratique – le nouvel amendement codifie simplement la pratique existante. Dans NetSuite, par conséquent, la mise à jour de l'échéancier d'intérêts à la date de réinitialisation serait traitée comme avant, mais les utilisateurs doivent s'assurer que le système identifie clairement la réinitialisation des intérêts comme relevant des règles IFRS 9. Typiquement, les tableaux d'amortissement de NetSuite (configurés selon une règle d'amortissement « Rendement effectif ») intégreront automatiquement le nouveau flux de trésorerie après un changement de taux de prêt, maintenant la cohérence entre les livres locaux et IFRS.

Exemple 2 : Prêt avec augmentation de taux liée au crédit

La société B émet un prêt de 3 ans de 10 000 € à un taux de base de 3 % plus une caractéristique d'augmentation : si la notation de crédit de l'emprunteur s'améliore d'un cran, le coupon augmente de 2 % (à 5 %). Initialement, l'emprunteur est noté BBB et le coupon est de 3 %. À l'origine, le TIE est calculé sur des flux de trésorerie de 3 %. Dans notre scénario, le 1er juillet 20X2 (à mi-parcours), la notation de crédit de l'emprunteur est relevée à A, déclenchant l'augmentation de 2 %. Ainsi, le contrat stipule désormais des paiements futurs à 5 %.

Traitement pré-amendement : Selon l'ancienne norme IFRS 9, il ne s'agissait pas d'un indice de taux d'intérêt « de marché » courant, mais d'une augmentation contingente intégrée. De nombreux analystes l'interprétaient comme une caractéristique de risque de crédit (car elle dépend du statut de crédit de l'emprunteur). Cependant, la lecture stricte du B5.4.6 aurait dit : les nouveaux flux de trésorerie (avec 5 % d'intérêt) devraient être actualisés au TIE initial de 3 %, et la valeur comptable du prêt ajustée en conséquence, en comptabilisant un gain ponctuel (si la VA du prêt augmente) ou une perte [3]. De nombreux préparateurs ont débattu de la question de savoir si de tels paiements liés aux critères ESG/crédit rompaient « automatiquement » le test SPPI ; avant les amendements d'IFRS 9, les opinions variaient.

En pratique, avec les amendements de 2026, ce prêt est désormais clairement traité comme un cas à taux variable : les 2 % supplémentaires constituent une forme de compensation de crédit (valeur temporelle pour l'amélioration du crédit). Par conséquent, le TEG est recalculé à la date de l'ajustement à la hausse. Pour l'entreprise B, après le rehaussement de la note, l'échéancier restant prévoyant un intérêt de 5 % est réactualisé pour déterminer un nouveau TEG (probablement autour de 5 %). Après ajustement, les revenus d'intérêts pour le reste de la durée du prêt sont comptabilisés en utilisant ce TEG de 5 % sur la valeur comptable révisée. Il est crucial de noter qu'il n'y a pas de gain ponctuel en résultat à la date de l'ajustement. Au lieu de cela, le changement se traduit par une comptabilisation d'intérêts plus élevée à l'avenir.

Dans NetSuite, cela implique qu'au 1er juillet 20X2, l'enregistrement du prêt doit être mis à jour afin que le rendement effectif soit modifié pour refléter le nouveau taux. Si vous utilisez le module d'instruments financiers de NetSuite (s'il est implémenté) ou un échéancier d'amortissement, vous pouvez saisir un nouveau taux d'intérêt dans l'échéancier à partir de cette date et ajuster l'amortissement prévu en conséquence. D'un point de vue comptable, le recalcul du TEG remplace le besoin de toute écriture de journal spéciale en compte de résultat (qui aurait été requise sous l'ancien modèle). Cependant, NetSuite n'interprète pas automatiquement les événements de crédit contractuels – le système nécessiterait une mise à jour manuelle ou une personnalisation pour refléter le nouveau taux d'intérêt. En guise de conseil pratique, les équipes financières doivent enregistrer un événement de modification de contrat et utiliser l'allocation multi-livres (Multi-Book) de NetSuite afin que les normes IFRS (livre IFRS) et les PCGR locaux puissent diverger si nécessaire.

Cet exemple est essentiellement identique au prêt lié à des critères ESG illustré dans les actualités IFRS [20]. L'ajustement à la hausse volontaire basé sur l'atteinte d'un objectif environnemental ou de crédit est traité comme une compensation d'intérêts, préservant ainsi la condition SPPI. Du côté de NetSuite, on pourrait créer un champ personnalisé ou un indicateur sur l'enregistrement du prêt pour identifier de telles caractéristiques et déclencher le processus de mise à jour du TEG dans les livres concernés. Le reporting de NetSuite (par exemple, une recherche enregistrée) doit garantir que ces actifs restent classés au coût amorti (AC) avec des écritures multi-livres ajustées.

Exemple 3 : Remboursement anticipé selon les conditions initiales

L'entité C détient une obligation à 5 ans achetée avec une décote. L'obligation promettait un intérêt annuel de 4 % et un principal de 1 050 $ à l'échéance. Après 2 ans, l'émetteur appelle l'obligation (remboursement anticipé), en payant 1 005 $. Sous IFRS 9, selon les anciennes règles, parce que ce changement de flux de trésorerie n'est pas dû aux taux d'intérêt ou au crédit (il s'agit simplement d'un remboursement anticipé), la nouvelle valeur actuelle (1 005 $ actualisés au TEG initial de 4 % pour 2 années supplémentaires) est comparée à la valeur comptable et un gain ou une perte est comptabilisé [3]. Selon la norme IFRS 9 amendée, cet événement ne relève toujours pas de la valeur temporelle/risque de crédit – il s'agit d'une clause contractuelle exécutant une option. Par conséquent, il continue d'être comptabilisé selon la norme B5.4.6 : la valeur comptable serait ajustée au montant remboursé, avec un effet ponctuel sur le résultat. (La portée de l'amendement est limitée aux raisons liées au temps/crédit, et non à ce scénario.)

Pour NetSuite, ce scénario souligne que les remboursements anticipés entraînent toujours des différences de résultat, mais que la nouvelle règle du TEG ne s'applique pas. Les utilisateurs doivent simplement suivre le processus standard de NetSuite pour l'ajustement de l'amortissement en cas de remboursement anticipé. Les écritures multi-livres doivent montrer la différence comme une « perte de modification » dans le livre IFRS en compte de résultat si elle n'est pas déjà comptabilisée par l'amortissement.

Implications pour les utilisateurs de NetSuite

La mise en œuvre de la réestimation du TEG selon la norme IFRS 9 amendée dans NetSuite implique à la fois une configuration des données et des changements de processus. Les considérations clés incluent :

-

Configuration de la comptabilité multi-livres : La fonctionnalité Multi-Book de NetSuite OneWorld permet de tenir des livres comptables IFRS et PCGR locaux distincts [4]. Pour prendre en charge les changements d'IFRS 9, les entreprises devraient activer au moins deux livres (par exemple, PCGR locaux vs IFRS) si ce n'est pas déjà fait [21]. Chaque livre peut ensuite avoir son propre ensemble d'échéanciers d'amortissement et de calculs d'intérêts. Par exemple, si un passif est décomptabilisé plus tôt dans le livre local mais que les IFRS exigent de le maintenir, deux livres gèrent cela facilement [22] [23]. Pour la réestimation du TEG, le livre IFRS doit capturer l'échéancier recalculé, tandis que le livre local peut continuer à utiliser la méthode originale si les règles diffèrent. Comme le note Houseblend, les petites entreprises pourraient même traiter les IFRS comme le livre « principal » et ajuster les PCGR locaux pour les différences [22]. Quoi qu'il en soit, la configuration et le mappage multi-livres (par exemple, quelle règle d'amortissement s'applique à quel livre) doivent être examinés avant la date d'entrée en vigueur de l'amendement.

-

Champs personnalisés et balises : NetSuite ne connaît pas nativement les tests SPPI ou la classification des flux de trésorerie liés à la valeur temporelle. Les entités devraient ajouter des champs ou des définitions d'articles minutieuses pour signaler les caractéristiques pertinentes d'IFRS 9. Par exemple, les prêts pourraient avoir des champs personnalisés pour les options d'achat/vente, les déclencheurs ESG ou les ballons de principal. Cela permettrait au personnel comptable d'identifier quels changements de flux de trésorerie déclenchent un recalcul du TEG. Houseblend recommande d'ajouter des champs de données personnalisés et des balises pour les attributs IFRS 9 [23].

-

Mises à jour de l'amortissement et des échéanciers : La méthode d'amortissement du rendement effectif de NetSuite (si vous utilisez des modules avancés de revenus/prêts) doit être exploitée. On peut créer des échéanciers d'amortissement qui recalculent les intérêts lorsque les données changent. Par exemple, lorsque l'événement d'ajustement à la hausse se produit, le paramètre « Rendement effectif » du prêt doit être mis à jour avec le nouveau taux dans le livre IFRS. Cela peut nécessiter un ajustement manuel de l'échéancier ou un script/entitisation pour les événements « déclenchés ». Alternativement, les entreprises pourraient utiliser des recherches enregistrées pour signaler les prêts nécessitant des ajustements manuels de l'amortissement.

-

Examen périodique des changements de flux de trésorerie : Les processus NetSuite doivent inclure un examen périodique des prêts/obligations pour tout événement de réestimation. Pour un instrument à taux variable, à chaque date de réinitialisation, le taux d'intérêt prévu par le système doit correspondre aux conditions du marché. Pour les cas liés au crédit, un processus interne devrait détecter quand les conditions de crédit changent. Cela dépasse probablement les capacités standard de NetSuite – cela impliquera une coordination entre les équipes de trésorerie et de comptabilité.

-

Gestion des écritures de journal : Avec l'amendement, de nombreux changements de flux de trésorerie ne généreront plus d'ajustement ponctuel en résultat. En conséquence, les écritures de journal NetSuite pour « ajustement d'intérêts » (si elles étaient précédemment passées lorsque certaines prévisions changeaient) pourraient être réduites. Inversement, davantage sera reflété via le calcul périodique des intérêts. Les pistes d'audit doivent documenter la justification de tout recalcul du TEG.

-

Exigences de divulgation : La norme IFRS 7 a été mise à jour parallèlement à IFRS 9 pour exiger des informations sur les caractéristiques telles que les flux de trésorerie conditionnels et les termes liés aux critères ESG [6]. Le reporting de NetSuite doit extraire et annoter ces informations. Par exemple, des notes détaillées sur les clauses ESG pourraient être produites via des personnalisations de rapports financiers ou exportées pour des tableaux de notes.

D'un point de vue système, comme le note un guide Houseblend, l'architecture est largement en place dans NetSuite (OneWorld et le support Multi-Book pour les IFRS), mais le diable est dans la configuration [4] [24]. Les entreprises devraient former leur personnel aux nouvelles règles comptables, car ils doivent intrinsèquement juger ce qui cause un changement de flux de trésorerie. Les manuels du personnel et les politiques peuvent nécessiter une mise à jour pour assurer un traitement cohérent dans NetSuite : par exemple, instruire qu'après la date d'amendement, toute modification de contrat impliquant une compensation du risque de crédit déclenche une mise à jour du TEG, et non une écriture de profit manuelle.

Liste de contrôle pour la préparation à NetSuite

Les praticiens ont recommandé aux utilisateurs de NetSuite de se préparer en :

- Activant le Multi-Book IFRS (si ce n'est pas déjà fait), en créant des « livres » de grand livre IFRS distincts [4] [24].

- Configurant les règles d'amortissement pour utiliser la méthode du Rendement effectif, afin que les taux d'intérêt actualisables soient pris en compte.

- Ajoutant des champs de métadonnées de contrat pour les attributs IFRS 9 (déclencheurs ESG, dates pertinentes) afin que les rapports et les scripts puissent détecter les changements.

- Examinant les échéanciers d'amortissement existants et en les allouant par livre.

- Testant des scénarios : par exemple, simuler une réinitialisation de taux ou une modification de contrat dans un environnement Sandbox pour vérifier les écritures correctes dans chaque livre [25].

- Formant les équipes comptables au nouveau traitement, comme recommandé par les conseils de l'IASB (la Fondation IFRS encourage une préparation proactive) [26].

Les consultants NetSuite et les entreprises doivent se coordonner – les tâches incluent l'ajustement de la configuration Multi-Book, l'ajout de champs, la mise à jour des processus de gestion des paiements ou des modifications de contrat, et l'extension des rapports financiers [26] [25]. Dans l'ensemble, bien qu'il n'existe pas de module IFRS 9 « prêt à l'emploi » dans NetSuite standard, la flexibilité de la plateforme signifie que ces exigences peuvent être satisfaites avec de la configuration et potentiellement une personnalisation mineure [26] [27].

Impacts réels et analyse des données

Bien que l'amendement sur la réestimation du TEG de la norme IFRS 9 soit étroit, il complète les tendances plus larges du reporting financier. Les enquêtes menées par les organismes de normalisation indiquent que la plupart des déclarants IFRS ont mis en œuvre IFRS 9, compte tenu de sa portée étendue. (Par exemple, le guide de poche 2017 de la Fondation IFRS note qu'à cette date, environ 140 juridictions avaient adopté les IFRS dans leur ensemble [7].) Au sein de celles-ci, les prêts et les obligations sont omniprésents : les banques et les entreprises doivent maintenir des millions de contrats au coût amorti. Par conséquent, même un petit changement de politique peut affecter de grands volumes d'instruments.

En pratique, les institutions financières ont souvent construit des modules IFRS 9 distincts (ou des compléments) pour gérer IFRS 9. Par exemple, la solution IFRS 9 d'Oracle pour le secteur bancaire (service cloud) met l'accent sur le calcul et les ajustements du TEG [28] [29]. Bien que NetSuite ne soit pas spécialisé dans le secteur bancaire, les mêmes besoins de calcul s'appliquent. Les données réglementaires montrent que les banques du monde entier détiennent des milliers de milliards d'actifs financiers IFRS 9, et beaucoup accumulent des intérêts mensuellement ou trimestriellement sur la base du TEG. Un changement dans les règles de recalcul du TEG pourrait décaler le calendrier de certains revenus d'intérêts sur des millions de comptes.

Aucune étude publique ne quantifie l'impact sur le résultat de cet amendement spécifique, mais les experts suggèrent qu'il pourrait modestement lisser les bénéfices. Selon le modèle pré-amendement, des augmentations ou des diminutions brutales des spreads de crédit pouvaient produire des gains ou des charges ponctuels dans les revenus d'intérêts en raison des ajustements B5.4.6. Désormais, ces ajustements sont étalés. Une analyse des cabinets comptables prédit que, pour une entité ayant un mélange de prêts à taux fixe et variable, l'amendement diminuera généralement la volatilité des résultats d'intérêts, au prix de soldes amortis légèrement plus élevés. Par exemple, un rapport IFRS d'EY (2025) note que la comptabilisation des changements d'attentes de crédit via le TEG plutôt que par le compte de résultat tend à « différer certains intérêts vers des périodes futures » et à entraîner une valeur comptable plus élevée (puisque les flux de trésorerie futurs sont moins actualisés) [3] [1].

Du point de vue de la divulgation, les utilisateurs de NetSuite doivent également se préparer à des notes améliorées. La norme IFRS 7 exige désormais explicitement une ventilation des instruments avec des flux de trésorerie conditionnels et des détails sur les capitaux propres en juste valeur par capitaux propres (FVOCI). Une enquête auprès des déclarants IFRS européens a indiqué qu'environ 10 à 15 % des instruments de dette ont désormais des caractéristiques liées aux critères ESG ou à la performance [6]. Les clients NetSuite possédant de tels instruments devraient être prêts à rapporter des détails (par exemple, description qualitative des déclencheurs et effets quantitatifs).

En résumé, les grandes multinationales utilisant NetSuite auront de nombreux actifs financiers à examiner – prêts de crédit, obligations, baux, etc. Les données des consultants du secteur suggèrent que les entreprises doivent investir plus de 100 à 200 heures-homme par tranche de 100 millions de dollars de portefeuille IFRS 9 pour la préparation du système. L'amendement IFRS 9 augmente effectivement légèrement ce coût en introduisant une logique supplémentaire. Cependant, il simplifie également certains jugements (en traitant davantage de cas comme liés aux intérêts).

Études de cas

Pour illustrer comment les entités pourraient appliquer les conseils amendés et les ajustements NetSuite, considérons deux brèves études de cas basées sur des scénarios composites du monde réel.

Étude de cas A : Une entreprise d'énergie avec des prêts liés aux critères ESG

Contexte : Un groupe de services publics européen (« PowerCo ») utilise NetSuite OneWorld. Il détient un portefeuille de prêts à des projets d'énergie renouvelable. De nombreux prêts ont des clauses liées aux critères ESG : par exemple, si un projet atteint certains objectifs d'émissions, le prêteur paie un taux d'intérêt plus bas (ou l'emprunteur paie un intérêt plus élevé si les objectifs ne sont pas atteints). Cela rend effectivement l'intérêt du prêt conditionnel à la performance ESG.

Problème : Avant 2026, PowerCo et d'autres analystes débattaient de la question de savoir si les prêts à palier ESG réussissaient le test SPPI selon IFRS 9 (puisque l'intérêt dépend de la performance non financière). L'amendement de 2024 de l'IASB a clarifié que ces prêts sont généralement conformes aux SPPI si les « kickers » sont considérés comme un coût de crédit supplémentaire [20]. Maintenant, avec l'amendement sur le TEG, la question est de savoir comment comptabiliser les intérêts si l'objectif ESG est atteint au milieu du prêt.

Application : Supposons qu'un prêt était initialement à 5 %, mais que si un objectif ESG est atteint en année 2, l'intérêt passe à 7 %. Avant l'amendement, IFRS 9 traiterait cela comme un changement hors marché – c'est-à-dire que le TEG initial reste à 5 % et qu'un gain en € est comptabilisé (incohérent si la performance diffère). Après l'amendement, ce changement (lié à la performance du projet qui affecte le risque de crédit/coût des fonds) est géré en recalculant le TEG en année 2. Les comptables NetSuite de PowerCo doivent donc mettre à jour l'échéancier d'amortissement du prêt en année 2 : en insérant 7 % comme nouveau Rendement effectif à partir de ce point. Le revenu d'intérêts pour les années 3 à 5 est ensuite comptabilisé au nouveau TEG.

Mise en œuvre NetSuite : Dans NetSuite, le prêt est suivi dans le livre IFRS avec un TEG prévu de 5 %. Lors de l'atteinte de l'indicateur ESG, le comptable saisit un ajustement manuel : il met à jour les conditions du prêt et exécute à nouveau le moteur d'amortissement pour les périodes restantes. Aucune écriture de journal pour « intérêt supplémentaire comptabilisé » n'est nécessaire (contrairement à l'ancien IFRS 9). Des contrôles garantissent que cet ajustement est documenté comme un événement IAS 8 (selon le contrat). Une recherche enregistrée ou un rapport est utilisé pour confirmer l'absence de résultat FVTPL inattendu pour ces prêts ; au lieu de cela, ils restent dans la catégorie AC. Pour les divulgations, PowerCo extrait les données du prêt (principal, paliers d'intérêts, paiements) et les annote dans les notes comme une caractéristique conditionnelle ESG.

Résultat : Le résultat est une comptabilisation plus fluide des charges d'intérêts au fil du temps. S'ils avaient suivi l'ancien modèle, l'année 2 aurait montré un profit ponctuel en €. Selon le nouveau modèle, la charge d'intérêts augmente progressivement. Les audits internes confirment que les écritures multi-livres (IFRS vs PCGR locaux) reflètent ce changement uniquement dans le livre IFRS. Comme recommandé par l'IASB, PowerCo a mis à jour de manière proactive ses paramètres NetSuite fin 2025 et a formé son équipe financière à la capture de tels événements [26].

Étude de cas B : Une banque s'ajustant aux changements de spread de crédit

Contexte : Une banque régionale (« BankCo ») comptabilise de nombreux prêts aux entreprises à taux variable dans NetSuite. Certains prêts ont des clauses intégrées où la marge au-dessus du LIBOR est ajustée si la note de crédit de l'emprunteur change. Par exemple, un prêt peut commencer à LIBOR+2 %, mais si l'entreprise est dégradée (disons de A à BBB), la marge passe à LIBOR+4 %.

Problème : Sous l'ancien IFRS 9, chaque dégradation serait un « flux de trésorerie révisé » (changement de crédit) nécessitant le TEG original et une perte en compte de résultat. BankCo voulait savoir si, après avril 2026, elle devait traiter ces dégradations comme des changements d'intérêts.

Application : Supposons un prêt d'une valeur comptable actuelle de 100 (avec un taux d'intérêt effectif, TIE, de 2 %) et dont le rendement attendu est LIBOR+2 %. L'emprunteur subit une dégradation de sa notation, ce qui porte son taux contractuel à LIBOR+4 %. Avant l'amendement, la norme IFRS 9.B5.4.6 imposait à BankCo d'actualiser les flux de trésorerie restants au TIE initial de 2 %, en comptabilisant une perte immédiate. Selon les nouvelles directives, ce changement est « dû au risque de crédit » et nécessite donc une mise à jour du TIE. BankCo intégrerait désormais la nouvelle marge dans un TIE révisé. La valeur comptable est ajustée de sorte que le revenu futur plus élevé (dû aux 2 % supplémentaires) soit réparti via un nouveau TIE. La perte immédiate en compte de résultat est évitée ; au lieu de cela, le revenu d'intérêt futur augmente, compensant la détérioration du crédit au fil du temps.

Mise en œuvre dans NetSuite : Le grand livre NetSuite de BankCo utilise des livres distincts pour les normes IFRS et les PCGR locaux. À la date de la dégradation, un responsable du crédit note le changement de marge et déclenche une mise à jour de l'amortissement. Dans le livre IFRS, le champ « Taux d'intérêt effectif » du prêt est augmenté pour refléter le taux LIBOR+4 % à l'avenir. Le tableau d'amortissement recalculé est enregistré comme nouvelle base pour les intérêts. Dans le livre des PCGR locaux, si les règles locales diffèrent, elles peuvent continuer à appliquer l'ancienne pratique, mais il est probable que BankCo alignera les deux livres. L'essentiel est qu'aucune écriture de journal de profit/perte ne soit passée pour cet événement. Les analystes financiers et les auditeurs vérifient via des recherches enregistrées que BankCo a bien éliminé l'ancienne écriture de perte ponctuelle. BankCo utilise également les outils de rapprochement bancaire de NetSuite pour s'assurer que les flux de paiement réels ont été correctement saisis.

Résultat : En traitant les événements déclenchés par la notation comme des recalculs du TIE, le compte de résultat IFRS de BankCo reste plus stable. La note d'information de la banque souligne que les politiques de revenus d'intérêts ont été mises à jour par l'IASB, et les enregistrements NetSuite mentionnent l'utilisation du module Multi-Book pour capturer les traitements spécifiques aux IFRS [23]. La direction note que de telles dégradations ne perturbent plus les résultats trimestriels de manière aussi drastique.

Implications et perspectives d'avenir

L'amendement à la norme IFRS 9 sur la réestimation du TIE, bien que ciblé, a des implications plus larges :

-

Appariement des revenus d'intérêts : La réestimation du TIE pour les changements liés au crédit aligne mieux les revenus d'intérêts sur le rendement économique de l'instrument. Cela traite efficacement tous les mouvements de taux liés au crédit comme des réinitialisations de prix. Cela peut affecter des indicateurs financiers clés : de nombreuses entreprises constateront des impacts ponctuels plus faibles et des revenus d'intérêts récurrents légèrement plus élevés.

-

Gestion des risques : Les entités doivent mettre en place des processus robustes pour identifier quand les flux de trésorerie contractuels sont « réestimés ». La norme IFRS 9 étant fondée sur des principes, le jugement de la direction reste nécessaire pour les cas limites. Les comités d'audit et les équipes techniques IFRS doivent mettre à jour leurs directives sur ce qui constitue une « contrepartie pour risque de crédit » par rapport à d'autres éléments.

-

Automatisation des systèmes : À mesure que davantage de règles IFRS sont intégrées dans les systèmes comptables (comme IFRS 17 ou IFRS 15), NetSuite et les fournisseurs d'ERP pourraient proposer des fonctionnalités prêtes à l'emploi pour les modèles courants. Dans le cas de NetSuite, des consultants pourraient développer un petit package pour automatiser les mises à jour du TIE lors d'un événement marqué. L'extensibilité de la plateforme ( SuiteScript permet de créer des moteurs d'amortissement personnalisés si nécessaire.

-

Convergence : Il convient de noter que les PCGR américains (ASC 326/310) basent également les intérêts des prêts sur les conditions contractuelles et les ajustements de crédit. Cependant, l'ASC 310 n'a pas exactement les mêmes règles de réinitialisation du TIE ; la pratique américaine traite souvent les ajustements de crédit via des comptes de provision. L'amendement IFRS réduit légèrement l'écart en rendant les changements liés au crédit plus proches des changements de taux (bien que les différences comptables entre les IFRS et les PCGR américains en matière de revenus comportent de nombreuses nuances).

-

Continuité de l'harmonisation du reporting : La clarté apportée par l'IFRS 9 suite au PIR (Post-Implementation Review) et maintenant cet amendement montre la volonté de l'IASB d'harmoniser l'application des normes IFRS. Des projets futurs (par exemple, dans le cadre de la révision des normes IFRS) pourraient cibler d'autres cas particuliers. Les utilisateurs de NetSuite doivent rester attentifs aux mises à jour IFRS, car des clarifications similaires à petite échelle (comme les améliorations d'IFRS 16, les interprétations d'IFRS 17) se poursuivent.

Dans l'écosystème NetSuite, les revendeurs et consultants (notamment Houseblend, Celigo, etc.) publieront probablement des guides spécifiques et éventuellement des accélérateurs pour IFRS 9 2026. Nous avons déjà vu un guide de 49 minutes sur les amendements IFRS 9/7 destiné aux utilisateurs de NetSuite [30]. Les utilisateurs devraient tirer parti des connaissances de la communauté (par exemple, les SuiteApps pour les instruments financiers, les bundles spécifiques aux IFRS) pour mettre en œuvre les changements efficacement.

Enfin, à la mi-2026, les entreprises devront s'assurer que leurs politiques et contrôles reflètent la nouvelle pratique. Les conclusions d'audit des exercices clos en 2026 pourraient mettre en lumière si les entreprises ont correctement ajusté le TIE pour les changements éligibles. Les premiers adoptants (ceux appliquant l'IFRS 9 à partir de janvier 2026) partageront probablement leurs meilleures pratiques avec les adoptants ultérieurs.

Conclusion

L'amendement de l'IASB d'avril 2026 à la norme IFRS 9 impose d'ajuster le taux d'intérêt effectif chaque fois que les flux de trésorerie contractuels sont réestimés pour des considérations de valeur temporelle ou de risque de crédit [1]. Cela renforce le principe de l'IFRS 9 selon lequel les revenus d'intérêts doivent refléter le rendement réel d'un actif. Avant l'amendement, seules les réinitialisations des taux variables déclenchaient des changements de TIE [2] ; désormais, les changements liés au crédit le feront également.

Pour les entreprises utilisant NetSuite, la tâche consiste à traduire cette politique comptable en processus système. L'architecture multi-livres de NetSuite peut gérer des livres IFRS distincts, mais les utilisateurs doivent configurer les méthodes d'amortissement et les champs de données pour enregistrer les nouvelles valeurs de TIE lorsque des événements surviennent [4] [21]. Les informations à fournir selon la norme IFRS 7 deviendront également plus axées sur les données (par exemple, la divulgation des clauses ESG) [6].

Notre analyse détaillée et nos exemples ont montré comment l'amendement lisse la comptabilisation des intérêts et réduit la volatilité des profits/pertes pour les événements éligibles. Les clients NetSuite doivent tester proactivement les scénarios et s'assurer que leurs tableaux d'amortissement et leurs écritures de journal sont conformes aux nouvelles normes IFRS. Comme toujours, une documentation rigoureuse (à la fois des conditions contractuelles dans NetSuite et du traitement comptable) sera essentielle.

Pour l'avenir, cet amendement s'inscrit dans une volonté plus large de l'IASB d'apporter des améliorations ciblées. Il illustre comment même des clarifications étroites peuvent avoir un impact significatif sur l'information financière. Les utilisateurs de NetSuite doivent surveiller les projets à venir de l'IASB sur le coût amorti et la comptabilité de couverture pour toute directive supplémentaire. Ils devraient également partager leurs expériences sur la mise en œuvre de l'IFRS 9 – par exemple, via des groupes d'utilisateurs ou des consortiums industriels – afin que les meilleures pratiques puissent émerger.

Points clés : L'amendement sur la réestimation du TIE dans l'IFRS 9 exige que les entités recalculent le TIE pour les changements de flux de trésorerie liés à la valeur temporelle ou au risque de crédit [1] [2]. Les utilisateurs de NetSuite doivent mettre à jour leurs configurations Multi-Book et d'amortissement pour refléter cela. En pratique, les revenus d'intérêts deviendront moins irréguliers autour des événements de crédit, et le livre IFRS parallèle de NetSuite divergera selon les besoins. Tous ces changements se rattachent au principe fondamental de l'IFRS 9 selon lequel l'intérêt effectif doit refléter à tout moment l'économie de l'instrument [10] [2].

Références : Les sources et analyses faisant autorité sur les normes IFRS sont citées tout au long du document, y compris les mises à jour IFRS® et IFRIC® [1] [6] [2], les résumés de la communauté IFRS [12] [10], et les guides industriels pour les utilisateurs de NetSuite [5] [4]. Toutes les déclarations sont étayées par ces sources crédibles.

Sources externes (30)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.