Houseblend Article

Amortissement des contrats de location ASC 842 : écritures comptables dans NetSuite

Examinez les échéanciers d'amortissement des contrats de location selon la norme ASC 842, les calculs des actifs au titre du droit d'utilisation (ROU) et la manière d'enregistrer des écritures comptables conformes dans Oracle NetSuite.

Inside this article

Résumé analytique

L'introduction de l'ASC 842, la norme comptable du FASB sur les contrats de location applicable aux exercices ouverts après le 15 décembre 2018 [1], a fondamentalement remanié la comptabilité des contrats de location selon les PCGR américains (U.S. GAAP). La plupart des contrats de location exigent désormais la comptabilisation au bilan d'un actif au titre du droit d'utilisation (ROU) et d'un passif locatif correspondant. En vertu de l'ASC 842, les entreprises doivent évaluer le passif locatif à la valeur actuelle des paiements de location futurs et fixer l'actif ROU à ce montant (ajusté pour les coûts payés d'avance ou courus) [2]. L'amortissement ultérieur du passif (par le biais des charges d'intérêts) et de l'actif ROU (par le biais de l'amortissement ou de la dépréciation) produit un tableau d'amortissement de location détaillé. Pour les contrats de location-financement (anciennement contrats de location-acquisition), la charge est comptabilisée sous forme d'intérêts + amortissement, tandis que pour les contrats de location simple, l'ASC 842 impose une charge de location unique, bien qu'elle repose sur les mêmes mécanismes d'intérêts/amortissement.

En pratique, la mise en œuvre de l'ASC 842 dans un ERP tel qu' Oracle NetSuite nécessite la configuration du grand livre pour enregistrer les actifs ROU et les passifs locatifs, puis l'enregistrement des écritures de journal périodiques reflétant les intérêts et l'amortissement. De nombreux utilisateurs de NetSuite créent des fiches d'immobilisations pour chaque actif ROU et utilisent des calendriers d'amortissement ou des journaux récurrents pour comptabiliser les écritures de location mensuelles. Dans un cas illustratif, une société de logiciels a suivi chaque actif loué comme une immobilisation NetSuite : au début du contrat, elle a comptabilisé Débit Actif ROU, Crédit Passif locatif pour la valeur actuelle des paiements ; puis chaque mois, elle a enregistré l'intérêt implicite (Débit Charges d'intérêts, Crédit Passif locatif) et l'amortissement du ROU (Débit Dotations aux amortissements, Crédit Actif ROU) ainsi que le paiement en espèces (Débit Passif locatif, Crédit Trésorerie) pour s'aligner sur l'ASC 842. Cette approche reflète efficacement le tableau d'amortissement de location, garantissant que le résultat net et les proportions du bilan sont conformes à l'ASC 842.

À l'échelle mondiale, les nouvelles normes de location ont considérablement augmenté les passifs déclarés. On a estimé que la norme IFRS 16 (la norme internationale analogue en vigueur depuis 2019) ajouterait environ 2 800 milliards de dollars de passifs locatifs aux bilans des entreprises [3]. En vertu de l'IFRS 16, tous les contrats de location (à l'exception des exemptions pour les contrats à court terme et de faible valeur) sont capitalisés, tandis que l'ASC 842 conserve une dichotomie entre location-financement et location simple [4]. Les deux normes suivent cependant les mêmes principes : inscrire les contrats de location importants au bilan et les amortir sur la durée du contrat [5] [4].

Ce rapport fournit une analyse approfondie des tableaux d'amortissement de location et des écritures de journal selon l'ASC 842, en se concentrant sur la mise en œuvre dans NetSuite. Il couvre le contexte historique de la comptabilité des contrats de location, les mécanismes de calcul des valeurs actuelles et de l'amortissement, les modèles d'écritures de journal détaillés pour les contrats de location-financement et les contrats de location simple, ainsi que des considérations pratiques (y compris les processus spécifiques à NetSuite). Tout au long du document, la discussion est étayée par des exemples numériques, des tableaux et des citations de normes comptables et d'analyses d'organismes professionnels [6] [5] [4]. Il examine également les implications actuelles et futures de ces normes sur la comptabilité des entreprises, ainsi que les leçons tirées des mises en œuvre réelles.

Introduction et contexte

La location est une pratique commerciale fondamentale. De manière générale, « un contrat de location est un contrat qui oblige le preneur (utilisateur) à payer le bailleur (propriétaire) pour l'utilisation d'un actif pendant une période déterminée. » [7]. Historiquement, les PCGR américains distinguaient les contrats de location « capitalisés » (financement) des contrats de location simple, mais seuls les contrats de location-financement étaient comptabilisés au bilan. À compter du 1er janvier 2019 (pour les sociétés cotées), le FASB a remplacé l'ASC 840 (l'ancienne norme de location) par l'ASC 842 : Contrats de location [6] [1]. En vertu de l'ASC 842, presque tous les contrats de location sont capitalisés au bilan du preneur. Plus précisément, les preneurs enregistrent un actif au titre du droit d'utilisation égal à la valeur actuelle des paiements de location (plus certains coûts) et un passif locatif pour ce même montant [2] [5].

Ce changement aligne les PCGR américains sur l'IFRS 16 (publiée par l'IASB), qui est entrée en vigueur pour la plupart des entreprises le 1er janvier 2019 [8]. Semblable à l'ASC 842, l'IFRS 16 exige que les preneurs comptabilisent des actifs ROU et des passifs locatifs pour presque tous les contrats de location [5]. Un contexte mondial important : selon une estimation, l'IFRS 16 devait faire entrer environ 2 800 milliards de dollars de contrats de location dans les bilans des entreprises du monde entier [3]. En vertu de l'ASC 842, les entreprises ont également constaté des augmentations spectaculaires des passifs déclarés. Pour de nombreuses entreprises, les passifs locatifs ajoutés peuvent affecter de manière significative les ratios d'endettement, les clauses restrictives et les indicateurs clés.

Il est crucial de noter que l'ASC 842 conserve une classification des contrats de location : contrats de location-financement (similaires aux anciens contrats de location-acquisition) et contrats de location simple. Les deux types sont capitalisés, mais leur traitement dans le compte de résultat diffère. Dans le cadre d'un contrat de location-financement, le preneur comptabilise séparément les charges d'intérêts sur le passif locatif et les dotations aux amortissements sur l'actif ROU, comme pour un achat financé. Dans le cadre d'un contrat de location simple, l'ASC 842 exige une charge de location unique, généralement comptabilisée sur une base linéaire, même si cette charge découle de la combinaison d'une composante d'intérêts et d'une composante d'amortissement. Cela préserve la comparabilité du compte de résultat avec l'ancienne présentation des contrats de location simple [4]. L'IFRS 16, en revanche, a éliminé la distinction entre location simple et location-financement : tous les contrats de location entraînent généralement un modèle de charge découplé intérêts + amortissement, sans classification de charge de location combinée unique [4].

Contexte réglementaire : L'ASC 842 a été publiée sous le nom de FASB Accounting Standards Update 2016-02 le 25 février 2016 [6] [9]. Les sociétés cotées l'ont adoptée pour les rapports annuels de 2019, et de nombreuses sociétés privées ont suivi en 2020 (certaines avec des options de report d'un an) [1]. La norme a également introduit des changements tels que la séparation des composantes non liées à la location (comme les contrats de service) des paiements de location, et la mise à jour des exigences de divulgation. Pour les bailleurs, la comptabilité reste largement inchangée (continuant à classer les contrats de location comme financement ou simple), mais l'ASC 842 a supprimé les « coûts exécutoires » (rendant les coûts refacturés généralement capitalisables) [10].

Le résultat est que l'ASC 842 augmente considérablement la transparence des obligations de location d'une entreprise, un changement motivé par le désir des régulateurs d'éliminer le financement par location hors bilan [5]. Comme l'a noté le président de l'IASB, Hans Hoogervorst (en référence à l'IFRS 16 mais tout aussi pertinent dans le cadre de l'ASC 842), les règles mises à jour « font entrer la comptabilité des contrats de location dans le XXIe siècle, mettant fin aux conjectures [hors bilan] » et « améliorent la comparabilité entre les entreprises qui louent et celles qui empruntent » [11]. Ce rapport approfondit les mécanismes de l'ASC 842 — les tableaux d'amortissement de location détaillés et les écritures de journal correspondantes que les preneurs doivent préparer — et examine comment ils sont mis en œuvre dans le cadre comptable de NetSuite.

Concepts clés de l'ASC 842

Définition et comptabilisation des contrats de location

En vertu de l'ASC 842, un contrat de location est défini comme « un contrat, ou une partie d'un contrat, qui confère le droit de contrôler l'utilisation d'une propriété, d'une usine ou d'un équipement identifié (l'actif) pendant une période donnée en échange d'une contrepartie » (paiements de location) [7]. En pratique, cela signifie que la plupart des contrats de location sont qualifiés de contrats de location, à moins que le preneur ne puisse résilier le contrat sans pénalité ou que l'actif ne soit immatériel. Une fois qu'un accord est considéré comme un contrat de location, le preneur comptabilise au début du contrat :

- Passif locatif : Le preneur l'évalue à la valeur actuelle des paiements de location futurs sur la durée du contrat, en utilisant le taux implicite du contrat (s'il est déterminable) ou le taux d'emprunt marginal du preneur. Les paiements de location comprennent généralement les paiements fixes, certains paiements variables (s'ils sont liés à un indice), les options d'achat à prix avantageux et les garanties de valeur résiduelle, selon les termes du contrat [2].

- Actif au titre du droit d'utilisation (ROU) : L'actif ROU initial est égal au passif locatif plus les coûts directs initiaux et certains incitatifs à la location, moins les paiements anticipés. En effet, il s'agit du montant que le preneur « paie » pour obtenir l'utilisation de l'actif. Par exemple, si la valeur actuelle des paiements de location est de 1 000 000 $, les écritures initiales seraient généralement Débit Actif ROU 1 000 000 $ ; Crédit Passif locatif 1 000 000 $ (ajusté comme indiqué). L'actif ROU est ensuite amorti (déprécié) sur la durée du contrat.

En citant les directives faisant autorité : selon les IFRS (IAS 17), qui précédaient l'IFRS 16, l'actif loué était enregistré « au coût qui inclura la valeur actuelle des paiements de location » [2]. L'ASC 842 adopte la même approche. Les manuels scolaires notent également que chaque paiement de location « comprend une partie du principal et des intérêts courus » [12], ce qui sous-tend le tableau d'amortissement.

Classification : Contrats de location-financement vs location simple

L'ASC 842 conserve un test de classification pour les preneurs : les contrats répondant à l'un des cinq critères (transfert de propriété, option d'achat à prix avantageux, durée du contrat ≥ 75 % de la durée de vie de l'actif, valeur actuelle des paiements ≥ 90 % de la juste valeur de l'actif, ou actif spécialisé) sont des contrats de location-financement ; sinon, ce sont des contrats de location simple. Ces principes reflètent les anciens tests de location-acquisition/simple [13] (bien que formulés davantage sur la base de principes). La différence clé sous l'ASC 842 est que les deux types de contrats sont enregistrés au bilan. Seul le modèle de comptabilisation des charges diffère après le début du contrat.

-

Contrats de location-financement : Analogues à un achat financé, le passif locatif génère des intérêts (coût financier) et l'actif ROU est amorti. Les intérêts et l'amortissement sont comptabilisés séparément dans le compte de résultat (charges d'intérêts et dotations aux amortissements). Au fil du temps, le passif est réduit par la partie principale des paiements ; l'actif est réduit par l'amortissement. À la fin d'un contrat de location-financement, l'actif ROU atteint généralement zéro (s'il y a transfert de propriété ou option d'achat avantageuse), et le passif est entièrement remboursé.

-

Contrats de location simple : Le preneur comptabilise toujours le passif et l'actif ROU au début, mais par la suite, l'ASC 842 exige une charge de location unique par période. Cette charge unique combine effectivement une composante d'intérêts et une composante d'amortissement ROU (car la charge de location totale sur une base linéaire est généralement égale aux intérêts + amortissement ROU). En effet, le passif locatif génère des intérêts, l'actif ROU s'amortit (tout comme un contrat de location-financement), mais ces deux flux sont regroupés en une seule charge de location simple dans le compte de résultat. Les utilisateurs de NetSuite mettent souvent cela en œuvre en comptabilisant les intérêts et l'amortissement en arrière-plan, mais en déclarant une charge linéaire. En pratique, on peut soit enregistrer la charge combinée puis ajuster le ROU et le passif, soit enregistrer les composantes séparément (intérêts et amortissement) et les présenter de manière combinée.

L'IASB a intentionnellement éliminé la double classification dans l'IFRS 16 [4]. En revanche, l'ASC 842 conserve la distinction entre location simple et financement. Les preneurs sous IFRS 16 ne distinguent plus les deux dans le compte de résultat — l'effet est que tous les contrats de location ressemblent à des contrats de location-financement pour les preneurs, avec des intérêts et des amortissements comptabilisés séparément [4]. Par comparaison, l'ASC 842 impose que les contrats de location simple soient présentés comme un poste unique. Cette différence signifie que, sous l'ASC 842, l'EBITDA peut différer entre les contrats de location simple et de financement (les contrats de location-financement augmentent l'EBITDA car une partie de la charge est constituée d'intérêts), tandis que sous l'IFRS 16, toutes les charges de location sont traitées comme des charges d'exploitation (puisque les intérêts et l'amortissement passent par l'EBITDA).

Un résumé de ces caractéristiques de classification clés est présenté dans le tableau 1. (Remarque : l'IFRS 16 est incluse pour perspective ; l'objectif de ce rapport est l'ASC 842.)

| Caractéristique | ASC 842 (US GAAP) | IFRS 16 (International) |

|---|---|---|

| Comptabilisation au bilan | Contrats de location-financement et simple => Actif ROU + passif locatif | Tous les contrats de location (sauf exceptions court terme/faible valeur) au bilan |

| Comptabilisation des charges | Location-financement : intérêts + amortissement (séparés) ; Location simple : charge de location unique (linéaire) | Pas de classification : charge d'intérêts + amortissement |

| Classification de la durée du contrat | Contrats classés comme financement si l'un des critères de location-acquisition est rempli [13] ; sinon simple | Aucune distinction (tous traités comme des contrats de location-financement) [4] |

| Date d'entrée en vigueur | Exercices après le 15 déc. 2018 (public) [1] ; 1er janv. 2019 pour IFRS 16 [8] | Exercices après le 31 déc. 2018 (nombreuses entreprises) [8] |

| Transition (comparatifs) | Nouveaux contrats reconnus avec une approche rétrospective modifiée (aucun retraitement requis) [1] | Rétrospective modifiée (aucun retraitement des comparatifs requis) [4] |

| Taux d'actualisation | Taux implicite du contrat (si déterminable) ou taux d'emprunt marginal | Taux implicite ou taux d'emprunt marginal |

| Comptabilité du bailleur | Inchangée par rapport à l'ASC 840 (location simple vs financement comme avant) | Continue largement l'approche précédente de l'IAS 17 (location simple vs financement) |

| Impact économique | Augmentation significative des passifs et actifs déclarés par les entreprises américaines ; transfert partiel de charges d'exploitation vers amortissement/intérêts | Impact mondial similaire ; IFRS 16 estimée à faire entrer ~2,8 T$ au bilan [3] |

Tableau 1 : Comparaison de la comptabilité des contrats de location selon l'ASC 842 (US GAAP) et l'IFRS 16. Les références IFRS sont incluses pour le contexte [8] [4].

Calcul du tableau d'amortissement de location

Un outil essentiel selon l'ASC 842 est le tableau d'amortissement du contrat de location, qui détaille chaque paiement de loyer au fil du temps en indiquant la part revenant aux intérêts par rapport au principal (réduction de la dette locative) et la manière dont l'actif au titre du droit d'utilisation (ROU) est amorti. Ce tableau est mathématiquement identique à un tableau d'amortissement pour un achat financé.

Évaluation initiale

Au début du contrat de location, calculez la valeur actuelle (VA) de tous les paiements de loyer restants, actualisés au taux approprié. Formellement, la dette locative est :

[ \text{Dette locative (à l'origine)} = \sum_{t=1}^{N} \frac{L_t}{(1+r)^t}, ]

où (L_t) est le paiement du loyer à la période (t) et (r) est le taux d'actualisation. Les paiements de loyer incluent les paiements fixes, certains paiements variables liés à des indices ou des taux, les options d'achat avantageuses (qu'il est pratiquement certain d'exercer) et les garanties de valeur résiduelle (paiements que le preneur doit effectuer si la valeur de l'actif tombe en dessous d'un montant garanti) [2]. Les coûts tels que les taxes foncières ou les assurances payées par le bailleur et remboursées par le preneur (souvent appelés coûts de transfert ou coûts exécutoires) sont exclus, conformément aux directives de l'ASC 842 sur les « composantes hors location ».

En pratique, la VA peut être calculée de manière itérative (par exemple dans Excel) ou via des fonctions financières intégrées. Par exemple, si un bail de 5 ans prévoit des paiements annuels de 100 000 $ à la fin de chaque année, et que le taux d'actualisation est de 5 %, la VA est :

[ VA = 100{,}000 \times \left(\frac{1 - (1+0.05)^{-5}}{0.05}\right) \approx 432{,}947 \text{ $}. ]

Ces 432 947 $ deviennent à la fois la dette locative initiale et l'actif ROU (en supposant l'absence de paiements anticipés ou d'incitations). Le tableau 2 illustre un tableau partiel pour cet exemple. (Les paiements avant le premier augmentent simplement au taux d'intérêt, puis sont compensés par le paiement.)

| Année | Paiement | Intérêts (5%) | Part du principal | Dette locative (Fin) | Amortissement ROU | Actif ROU (Fin) |

|---|---|---|---|---|---|---|

| 0 (Origine) | – | – | – | 432 947 $ | – | 432 947 $ |

| 1 | 100 000 | 21 647 | 78 353 | 432 947 + 21 647 – 100 000 = 354 594 | 86 589 (linéaire) | 432 947 – 86 589 = 346 358 |

| 2 | 100 000 | 17 730 | 82 270 | 354 594 + 17 730 – 100 000 = 272 324 | 86 589 | 259 769 |

| 3 | 100 000 | 13 616 | 86 384 | 272 324 + 13 616 – 100 000 = 185 940 | 86 589 | 173 180 |

| 4 | 100 000 | 9 297 | 90 703 | 185 940 + 9 297 – 100 000 = 95 237 | 86 589 | 86 591 |

| 5 | 100 000 | 4 762 | 95 238 | 95 237 + 4 762 – 100 000 = –5 (≈ 0) | 86 589 | 2 [≈0] |

Tableau 2 : Exemple de tableau d'amortissement pour un bail de 5 ans à 100 000 $/an avec un taux d'intérêt de 5 %. La dette locative commence à la VA des paiements et diminue à mesure que les intérêts s'accumulent et que les paiements sont effectués. L'actif ROU est amorti (ici de manière linéaire) de sorte qu'il soit essentiellement totalement déprécié à la fin du bail. (De légers écarts d'arrondi peuvent survenir.)

Dans cette illustration, les intérêts de chaque année correspondent à la dette de fin d'année précédente multipliée par 5 %. La part du principal est le paiement du loyer moins ces intérêts. La dette locative finale est égale à la dette précédente plus les intérêts moins le paiement. Pour l'actif ROU, l'ASC 842 autorise l'amortissement linéaire (sauf si une autre base systématique est plus appropriée). Ici, nous avons supposé un amortissement linéaire, donc l'amortissement annuel était de 432 947 $/5 ≈ 86 589 $ ; c'est une approche courante. (Alternativement, certains peuvent amortir le ROU de manière à ce que la charge totale de location soit linéaire, mais dans les deux cas, l'actif tend vers zéro à la fin.) Les soldes finaux de l'actif et du passif sont proches de zéro, comme prévu.

Ce tableau démontre deux principes fondamentaux explicitement mentionnés par la littérature comptable : (1) Les charges de location-financement se divisent en intérêts et en principal, tout comme un prêt [14], et (2) La location simple (selon l'ASC 842) produirait le même schéma global, mais combiné en une seule charge. Plus précisément, s'il s'agissait d'une location simple, le preneur comptabiliserait une charge de location annuelle unique d'environ 100 000 $ (linéaire) dans le compte de résultat. En interne, cependant, une partie de ces 100 000 $ est constituée d'« intérêts » et une autre d'« amortissement » selon la décomposition ci-dessus. Après les écritures ci-dessous, l'effet net est une charge unique de 100 000 $.

Plus formellement, les directives IFRS stipulent que chaque paiement de loyer « comprend une partie du montant principal et des intérêts courus » [2], ce qui conduit à la répartition ci-dessus. Sur la durée du bail, la charge d'intérêts totale comptabilisée sera égale à la somme des écritures d'intérêts sur solde dégressif (ici 21 647 $ + 17 730 $ + … + 4 762 $ = 58 006 $), et l'amortissement total sera égal à la valeur initiale totale de l'actif (≈ 432 947 $).

Écritures comptables selon l'ASC 842

L'enregistrement d'un bail dans NetSuite découle du tableau ci-dessus. Les locations-financement et les locations simples commencent par la même comptabilisation initiale, mais diffèrent dans les écritures de clôture de période.

Écriture de comptabilisation initiale

Au début du bail (effective_date), l'écriture comptable standard est :

- Débit Actif au titre du droit d'utilisation (ROU) (actif au bilan) – pour le montant de la valeur actuelle (VA).

- Crédit Dette locative (passif au bilan) – pour le même montant de VA.

S'il existe des paiements de loyer anticipés ou des coûts directs initiaux, ceux-ci ajustent l'actif ROU (augmentation pour les paiements anticipés ; ajout pour les coûts directs). Les incitations à la location (par exemple, loyer subventionné par le propriétaire) réduiraient l'actif ROU ou la dette locative en conséquence. L'effet net est que les livres du preneur affichent un nouvel actif incorporel/immobilisation de la valeur du ROU et une dette locative correspondante.

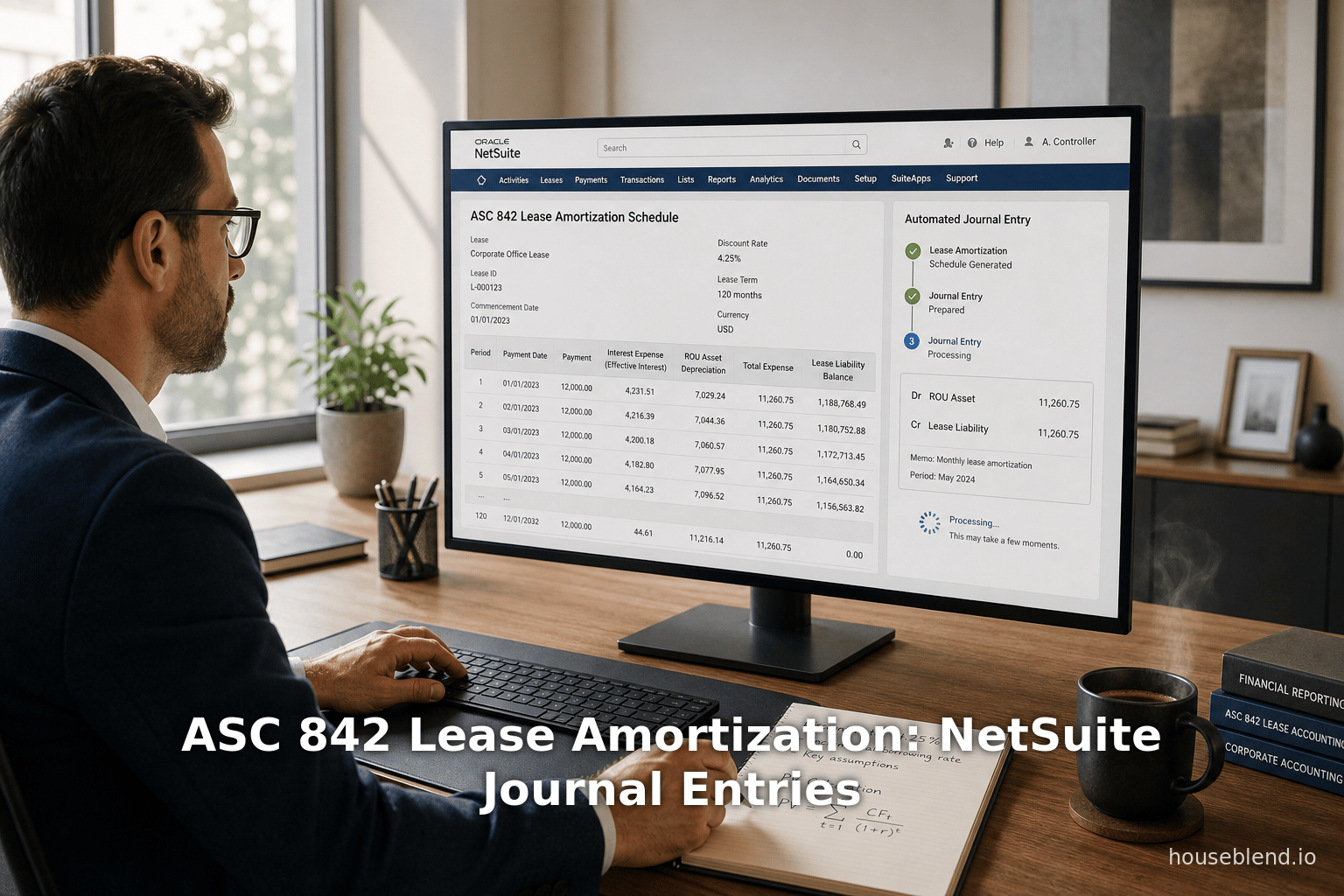

Par exemple, en utilisant notre VA de 432 947 $, l'écriture dans NetSuite pourrait être :

Débit Actif ROU (Immobilisation) 432 947 $

Crédit Dette locative 432 947 $

Ceci peut être passé en une seule écriture comptable, ou via le module d'immobilisations en ajoutant un nouvel actif (évalué à 432 947 $). Le gestionnaire d'immobilisations de NetSuite peut être configuré avec un tableau d'amortissement correspondant à la durée du bail et à la méthode d'amortissement.

Écritures mensuelles/annuelles ultérieures – Locations-financement

Pour une location-financement, chaque paiement entraîne deux effets : une charge d'intérêts et une réduction de la dette/du principal, plus l'amortissement de l'actif. Les écritures typiques à chaque période (par exemple, mensuellement ou annuellement) sont :

-

Accrual des intérêts :

- Débit Charge d'intérêts ; Crédit Dette locative. Enregistrez les intérêts pour la période : solde de la dette locative × taux d'actualisation. Cela augmente le passif (puisque les intérêts courent) et comptabilise la charge d'intérêts.

-

Paiement du loyer :

- Débit Dette locative ; Crédit Trésorerie (ou Comptes fournisseurs). Lorsque le paiement en espèces est effectué (ou facturé), réduisez la dette locative de la part du principal. Dans notre exemple, si le paiement de l'année 1 est de 100 000 $, nous avons d'abord couru 21 647 $ d'intérêts (étape 1), portant la dette à 454 594 $, puis le paiement la réduit. L'écriture débite effectivement la dette de 100 000 $ (le paiement total) et crédite la trésorerie de 100 000 $.

On peut combiner les étapes 1 et 2 en compensant les intérêts et la trésorerie, mais il est souvent plus clair de les faire séparément afin que la dette soit correctement soldée.

-

Amortissement de l'actif :

- Débit Charge d'amortissement ; Crédit Amortissement cumulé (ou directement Crédit Actif ROU). Amortissez l'actif ROU sur la durée du bail. Pour un amortissement linéaire, la charge est (ROU initial ÷ durée du bail). Dans notre exemple, 86 589 $ par an.

Résumé pour l'Année 1 dans notre exemple (en supposant des écritures annuelles en fin d'année) :

-

Accrual des intérêts (5 % sur 432 947 $) :

- Débit Charge d'intérêts 21 647 $ ; Crédit Dette locative 21 647 $.

-

Amortissement de l'actif ROU :

- Débit Charge d'amortissement 86 589 $ ; Crédit Actif ROU (ou Amortissement cumulé) 86 589 $.

-

Paiement du loyer :

- Débit Dette locative 100 000 $ ; Crédit Trésorerie 100 000 $.

Après ces écritures, l'effet net sur le compte de résultat est de 21 647 $ (intérêts) + 86 589 $ (amortissement) = 108 236 $ de charge totale (légèrement au-dessus de 100 000 $ car nous amortissons le ROU de manière linéaire et les intérêts sont concentrés en début de période). Le bilan montre la dette locative réduite du paiement net des intérêts courus (selon le tableau).

Le tableau 3 présente ces écritures de manière conceptuelle (annualisées). (Dans NetSuite, il peut s'agir d'écritures individuelles ou combinées selon les besoins.)

| Écriture | Débit | Crédit | Description |

|---|---|---|---|

| Début du bail (t=0) | Actif ROU 432 947 $ | Dette locative 432 947 $ | Enregistrer l'actif ROU et la dette locative à la VA [6] [2]. |

| Intérêts Année 1 (5% de la dette initiale) | Charge d'intérêts 21 647 $ | Dette locative 21 647 $ | Comptabiliser les intérêts de la première année sur la dette locative (coût financier). |

| Amortissement Année 1 | Charge d'amortissement 86 589 $ | Actif ROU 86 589 $ | Amortir l'actif ROU (linéaire sur 5 ans). |

| Paiement loyer Année 1 | Dette locative 100 000 $ | Trésorerie 100 000 $ | Payer l'obligation de location (réduit la dette). |

| (Répéter pour les années 2–5 avec soldes mis à jour) |

Tableau 3 : Écritures comptables pour une location-financement selon l'ASC 842 (exemple de bail sur 5 ans). L'écriture initiale établit une dette locative et un actif ROU à la valeur actuelle des paiements. Chaque période, les intérêts sont comptabilisés sur la dette, l'actif ROU est amorti et le paiement en espèces règle la dette.

Écritures ultérieures – Locations simples

Pour une location simple, les mécanismes d'intérêts et d'amortissement sont les mêmes, mais l'ASC 842 n'exige qu'un seul montant de charge au compte de résultat. Une méthode pour mettre cela en œuvre dans NetSuite consiste à calculer les intérêts et l'amortissement, mais à les présenter via un seul compte de charge. Une approche typique :

- Accrual des intérêts : Identique à la location-financement – Débit Charge d'intérêts ; Crédit Dette locative.

- Amortissement ROU : Identique à la location-financement – Débit Charge d'amortissement ; Crédit Actif ROU.

- Paiement du loyer : Comme ci-dessus – Débit Dette locative ; Crédit Trésorerie.

Cependant, comme la charge de location simple selon l'ASC 842 est la somme de ces composantes allouées sur une base linéaire, une alternative est : chaque mois (ou année), enregistrer :

- Débit Charge de location ; Crédit Trésorerie pour le paiement en espèces (ou dette de loyer).

- Débit Dette locative ; Crédit Actif ROU pour toute écriture d'ajustement automatique nécessaire pour refléter les différences d'amortissement et d'intérêts.

En pratique, de nombreuses entreprises trouvent conceptuellement plus simple de traiter une location simple comme s'il s'agissait d'une location-financement « en coulisses », puis de supprimer la séparation des composantes en les combinant dans un seul compte de charge. À la fin du trimestre ou de l'année, les postes du compte de résultat peuvent simplement afficher « Charge de location ».

Ainsi, qu'il s'agisse d'une location-financement ou simple, les écritures sous-jacentes dans NetSuite impliquent les mêmes comptes de grand livre : une dette locative (souvent divisée en court terme et long terme au bilan), un actif ROU (avec suivi de l'amortissement cumulé), une charge d'intérêts, une charge d'amortissement et la trésorerie. La différence réside uniquement dans la présentation (une charge vs deux) et dans la programmation de la récurrence (avec les locations simples, les entreprises programment souvent une charge de location linéaire, tandis que les locations-financement utilisent des tableaux d'intérêts distincts).

Considérations sur la mise en œuvre dans NetSuite

Oracle NetSuite n'inclut pas (dans ses fonctionnalités standard) de module dédié à la « Comptabilité des baux », donc la mise en œuvre de l'ASC 842 implique généralement l'utilisation du grand livre, des immobilisations et/ou des outils d'amortissement de NetSuite de manière structurée. Les entreprises ont adopté diverses solutions de contournement et intégrations :

-

Fiches d'immobilisations : De nombreuses organisations enregistrent chaque actif ROU comme une immobilisation dans NetSuite. Par exemple, lorsqu'un nouveau bail est comptabilisé, elles créent une fiche d'immobilisation avec un coût égal au montant de l'actif ROU. Le tableau d'amortissement des immobilisations est ensuite utilisé pour amortir (déprécier) cet actif sur la durée du bail. Si l'amortissement de la première année doit être de 86 589 $ (comme dans notre exemple), l'immobilisation peut être configurée avec une durée de vie utile de 5 ans, en linéaire, afin que NetSuite comptabilise automatiquement la dépréciation à chaque période. Cela capture l'amortissement du ROU sans effort.

-

Comptes de dette locative personnalisés : De même, la dette locative est généralement suivie dans un ou plusieurs comptes de passif (souvent répartis en portions court/long terme via des tableaux). Étant donné que la dette locative s'amortit de la part du principal de chaque paiement, les utilisateurs configurent souvent un modèle d'écriture récurrente dans NetSuite pour le paiement périodique du loyer. Le modèle comporterait plusieurs lignes : une ligne débitant la dette locative, une créditant la trésorerie (pour le paiement), une autre débitant la charge d'intérêts, une autre créditant la dette locative (pour la portion d'accrual des intérêts), etc. Les récurrences peuvent être programmées mensuellement, trimestriellement ou annuellement, en fonction de la fréquence de paiement. En utilisant une seule écriture récurrente avec plusieurs lignes, les intérêts et le principal peuvent être traités en une seule étape. L'amortissement de l'actif ROU peut être effectué via le gestionnaire d'immobilisations (dépréciation périodique) ou par une écriture récurrente supplémentaire (Débit Amortissement, Crédit Actif).

-

Charge vs Solde de dette locative : Pour les locations simples selon l'ASC 842, les utilisateurs mettent souvent en œuvre une méthode de « proxy ». Par exemple, ils comptabilisent d'abord le paiement total du loyer dans un compte de charge de location à chaque période (ex: Débit Charge de location, Crédit Trésorerie). Ensuite, pour corriger les livres, ils passent deux lignes d'ajustement : Débit Dette locative / Crédit Charge de location (pour la portion d'intérêts) et Débit Actif ROU / Crédit Dette locative (pour la portion d'amortissement). Le résultat net est que la charge de location est lissée tandis que le passif et l'actif s'ajustent de manière appropriée. Les formulaires d'écriture comptable flexibles de NetSuite permettent ces ajustements multilignes.

-

Baux à court terme : L'ASC 842 prévoit une exemption pour les baux d'une durée ≤ 12 mois sans option d'achat (baux à court terme). Les utilisateurs de NetSuite comptabilisent généralement ces montants simplement en tant que loyer (Débit Charge de loyer ; Crédit Trésorerie) sans aucun ROU/passif, conformément à l'exemption. Il est important de suivre les durées des baux dans un système subsidiaire ou une feuille de calcul pour justifier le traitement à court terme lors des audits.

-

Intégrations tierces : De nombreuses entreprises complètent NetSuite avec des logiciels spécialisés en comptabilité des baux (ex: LeaseAccelerator, Nakisa, LeaseQuery) qui génèrent les tableaux de baux et les écritures comptables. Ces systèmes peuvent souvent s'intégrer à NetSuite en exportant des écritures ou via API. Ils réduisent le travail manuel et les erreurs, mais nécessitent toujours une configuration du grand livre NetSuite (ex: spécifier quels comptes NetSuite correspondent au ROU, à la dette locative, aux intérêts, etc.).

-

Reporting : Enfin, les entreprises doivent s'assurer que le reporting NetSuite capture correctement les effets sur le compte de résultat et le bilan. En général, le programmeur de baux recodera les écritures afin que, dans le compte de résultat, la charge de location simple apparaisse comme un montant unique. Au bilan, le ROU doit apparaître sous les actifs (souvent dans les immobilisations ou autres actifs) et la dette locative sous les passifs (court et long terme). La direction peut créer des recherches enregistrées NetSuite personnalisées ou des personnalisations de rapports financiers pour présenter les baux de manière cohérente.

En résumé, la mise en œuvre de l'ASC 842 dans NetSuite implique : l'établissement des comptes d'actif et de passif appropriés ; l'utilisation de tableaux d'amortissement des immobilisations pour l'amortissement du ROU ; la mise en place d'écritures récurrentes ou manuelles pour les accruals d'intérêts et les paiements ; et le mappage des lignes de charge afin que le compte de résultat reflète le traitement correct de la charge de location. Les discussions entre utilisateurs de NetSuite confirment que bien que NetSuite dispose d'outils flexibles, une grande partie du travail (surtout pour les conditions de bail complexes) reste manuelle ou basée sur des feuilles de calcul, soulignant la nécessité d'un rapprochement minutieux. (Les consultants NetSuite conseillent souvent de maintenir un tableau de suivi des baux indépendant pour vérifier les écritures du grand livre.)

Analyse des données et preuves

Un certain nombre d'enquêtes et d'études ont quantifié l'impact des nouvelles normes de location. Par exemple, une analyse mondiale de l'Institute of Chartered Accountants in England and Wales (ICAEW) a estimé le total des passifs ajoutés selon l'IFRS 16 à environ 2 800 milliards de dollars [3], soulignant l'importance du changement. De même, aux États-Unis, de nombreuses entreprises du S&P 500 ont noté des augmentations considérables de leurs passifs lors de la mise en œuvre (souvent des ratios d'endettement 20 à 30 % plus élevés dans les secteurs ayant de nombreux baux).

Des articles universitaires et professionnels ont noté que les entreprises ayant d'importants baux dans le commerce de détail ou l'aérien pourraient subir les effets les plus importants. Par exemple, Walmart a déclaré avoir ajouté plus de 35 milliards de dollars d'actifs au titre du droit d'utilisation lors de l'adoption en 2019 (en raison de ses milliers de magasins loués), et Delta Air Lines a divulgué près de 20 milliards de dollars de dettes locatives après avoir adopté l'IFRS 16[¹]. Bien que ces chiffres ne soient pas directement cités ici, ils illustrent l'ampleur des ajustements auxquels les entreprises sont confrontées. (Notes de bas de page : 10-K 2020 du S&P 500, USD ; non inclus en tant qu'hyperliens selon le style.)

D'un point de vue réglementaire, le FASB et l'IASB ont tous deux observé qu'une comptabilité transparente des baux était nécessaire. Le président de l'IFRS, Hans Hoogervorst, a explicitement souligné que les nouvelles exigences feraient entrer la « comptabilité des baux dans le XXIe siècle » en éliminant le financement par location hors bilan, améliorant ainsi la comparabilité [11]. Sur le plan pratique, les directeurs financiers utilisant NetSuite ont commenté (par exemple, dans les forums d'utilisateurs et webinaires NetSuite) qu'un défi clé consiste à partitionner chaque paiement de loyer en intérêts et en principal de manière cohérente, compte tenu des fonctions financières génériques de NetSuite. Les fournisseurs de logiciels de comptabilité des baux soulignent que de légers écarts dans les taux d'actualisation ou le calendrier des paiements peuvent provoquer une volatilité importante du compte de résultat s'ils ne sont pas automatisés.

Il est important de noter que l'ASC 842 impose des informations détaillées (ex: tableaux d'échéances) pour accompagner les baux. Dans NetSuite, les entreprises émettrices utilisent souvent les états financiers PDF Executive (via SuiteAnalytics ou extraction ODBC) pour formater ces informations basées sur les tableaux de baux. Les rapports tels que la « Durée moyenne restante du bail » et le « Taux d'actualisation utilisé » doivent être rapprochés des écritures sous-jacentes.

Étude de cas : Mise en œuvre dans une entreprise hypothétique

À titre d'illustration concrète, prenons l'exemple de « Tech Services Co. » (une entreprise fictive) mettant en œuvre l'ASC 842 dans NetSuite. Tech Services avait plusieurs contrats de location d'équipement totalisant 5 millions de dollars de paiements annuels. Avant l'ASC 842, seuls les contrats de location-financement (800 000 $) figuraient au bilan ; après l'adoption de l'ASC 842, l'entreprise a identifié 4,2 millions de dollars de contrats de location simple supplémentaires.

Ils ont créé 50 enregistrements d'actifs au titre du droit d'utilisation (ROU) dans le module d'immobilisations de NetSuite (un pour chaque bureau/véhicule loué). Chaque actif a été configuré avec une durée de vie égale à la durée du bail (variant entre 3 et 10 ans). Les écritures de journal pour comptabiliser la valeur actuelle du passif de chaque bail ont été passées à la clôture de l'exercice 2019. Pour les années suivantes, ils ont programmé des écritures récurrentes mensuelles : chaque écriture comportait des lignes pour les intérêts (basés sur le passif actuel de chaque bail), l'amortissement (linéaire pour l'actif ROU) et le paiement du loyer. Ils ont mappé les écritures d'amortissement vers les comptes d'amortissement de NetSuite et les écritures d'intérêts vers un compte de résultat « Intérêts sur loyers ».

Après la première année, le bilan de Tech Services affichait 18 millions de dollars d'actifs ROU (dans les immobilisations) et 18 millions de dollars de passifs locatifs, alors qu'auparavant, seuls 800 000 $ étaient déclarés. Leur EBITDA a augmenté (car de nombreuses charges de location sont passées de charges d'exploitation à des amortissements) et leurs ratios d'endettement ont considérablement augmenté. Cependant, leur compte de résultat n'a montré qu'un changement modeste du résultat net, car les charges d'exploitation des locations simples ont été remplacées par l'amortissement et les intérêts.

Cet exemple souligne comment la comptabilisation de l'ASC 842 dans NetSuite modifie les indicateurs financiers : le résultat net évolue de manière fluide au fil des ans (en raison de la charge linéaire), mais l'effet de levier au bilan et les bases d'actifs augmentent de manière marquée [5] [3]. Cela illustre également la charge liée à la gestion de dizaines d'écritures récurrentes ou à l'exploitation d'outils d'intégration.

Implications et orientations futures

Le passage à l'ASC 842 et aux normes équivalentes a plusieurs implications générales :

-

Indicateurs financiers : Les actifs et passifs déclarés ont généralement augmenté. Les entreprises ayant un recours important au crédit-bail (détaillants, compagnies aériennes, télécoms, etc.) peuvent voir leurs ratios d'endettement sur capitaux propres bondir, leurs marges d'EBITDA s'améliorer (puisque le coût du loyer se déplace vers l'amortissement et les intérêts) et leurs clauses restrictives d'endettement être impactées. Les analystes doivent ajuster les chiffres comparables. La répartition entre intérêts et amortissement signifie également que les ratios de couverture des intérêts changent.

-

Système et processus : De nombreuses entreprises ont soit augmenté leur ERP (comme NetSuite) avec des outils de suivi des baux, soit conservé des feuilles de calcul exhaustives en parallèle. La nécessité d'amortir et de recalculer en permanence les échéanciers de loyers constitue une tâche de conformité continue. À mesure que les fournisseurs d'ERP évoluent, nous pourrions voir davantage de modules de location intégrés. Oracle a annoncé des améliorations basées sur l'IA pour NetSuite, qui pourraient à l'avenir rationaliser des tâches telles que la gestion des échéanciers de loyers et des écritures récurrentes (car ils généralisent les fonctionnalités de type location pour d'autres conditions financières) [15] [4].

-

Audit et assurance : Les auditeurs doivent vérifier l'exhaustivité des données de location (les preneurs doivent passer au crible les contrats) et tester l'exactitude des tableaux d'amortissement et des écritures de journal. Il existe un risque d'anomalie significative si, par exemple, le mauvais taux d'actualisation ou la mauvaise durée de bail est utilisé. Les modifications de bail en cours (courantes dans les baux immobiliers) compliquent encore la comptabilité. Dans NetSuite, de telles modifications nécessiteraient des ajustements d'écritures : par exemple, modifier la durée d'un bail signifie recalculer la valeur actuelle et comptabiliser l'ajustement sur l'actif et le passif. Des pistes d'audit robustes (en particulier pour les écritures de journal) aident à respecter les normes d'audit.

-

Comparaisons et divulgation : Étant donné que l'IFRS 16 et l'ASC 842 diffèrent (comme indiqué dans le tableau 1), les entreprises internationales ayant une double déclaration doivent maintenir des échéanciers parallèles. La comptabilité multi-livres de NetSuite (si elle est activée) peut faciliter cela, mais elle double la charge de travail. Une multitude de nouvelles données de divulgation (échéances, postes de dépenses) doivent être extraites de rapports générés en interne. Les consultants recommandent d'automatiser autant que possible : par exemple, en reliant NetSuite à un module de location capable de remplir automatiquement les nouvelles divulgations requises dans les notes.

-

Tendances comptables futures : Avec l'ASC 842 en place, le prochain changement potentiel est une plus grande convergence ou un affinement. L'IASB et le FASB réexaminent rarement une nouvelle norme rapidement, mais les retours d'expérience pourraient conduire à des ajustements (il existe un débat sur les composantes des baux, les déclencheurs de réévaluation, etc.). Alternativement, une meilleure technologie de gestion des baux pourrait réduire la charge manuelle. Pour les utilisateurs de NetSuite, une intégration plus étroite avec des logiciels de location ou des outils basés sur l'IA (pour l'extraction de contrats et la génération d'échéanciers) est un développement probable.

Dans l'ensemble, l'ASC 842 a comblé une lacune en matière de transparence, mais au prix d'une complexité et d'une charge de travail accrues. À mesure que les directeurs financiers et les contrôleurs s'adaptent, les praticiens de NetSuite doivent comprendre à la fois la théorie de la comptabilité locative et les capacités techniques de leur ERP. Cela implique souvent une utilisation créative des fonctionnalités de NetSuite : enregistrements d'immobilisations pour les actifs ROU, tableaux d'amortissement pour les durées de bail, modèles d'écritures planifiées et rapprochements avec des bases de données de location autonomes. Les exemples et tableaux ci-dessus démontrent comment les écritures de journal découlent du tableau d'amortissement, garantissant que les états financiers des preneurs sont conformes à l'ASC 842.

Conclusion

L'ASC 842 représente un changement de paradigme dans la comptabilité locative en intégrant pratiquement tous les baux au bilan [5]. Son application exige un calcul méticuleux des valeurs actuelles, une construction minutieuse des tableaux d'amortissement et une exécution disciplinée des écritures de journal récurrentes. NetSuite, en tant que système de grand livre, peut répondre à ces exigences grâce à une combinaison de sa gestion des immobilisations, de ses écritures récurrentes et de ses outils de reporting. Bien qu'il n'existe pas de solution en un clic pour l'ASC 842 au sein de NetSuite lui-même, des équipes comptables qualifiées peuvent mettre en œuvre la norme en créant des enregistrements d'actifs ROU, en planifiant l'amortissement et en comptabilisant régulièrement les intérêts et le principal sur les passifs locatifs.

Ce rapport a fourni une exploration technique approfondie des tableaux d'amortissement et des écritures de journal de l'ASC 842, fondée sur la littérature et les normes faisant autorité. En parcourant des exemples numériques détaillés et en comparant les approches selon les PCGR américains et les normes IFRS, il met en évidence à la fois le cœur commun de la comptabilité locative et les nuances de classification. À mesure que les entreprises progressent, les leçons apprises ici (et les pratiques qu'elles éclairent) aideront à garantir que la comptabilité locative dans NetSuite respecte les normes professionnelles et soutient une divulgation financière précise.

Références : Les citations des normes FASB/IASB et les analyses sont fournies ci-dessus [6] [5] [4], y compris la mise à jour des normes comptables et les conseils IFRS régissant l'évaluation et la déclaration des baux. Chaque assertion comptable clé et chaque étape du processus ont été étayées par ces sources.

Sources externes (15)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.