Évaluation des stocks selon l'ASC 330 : Guide LCNRV dans NetSuite

Résumé analytique

L'évaluation des stocks est une question comptable critique qui affecte pratiquement toutes les entreprises détenant des stocks. Aux États-Unis, l'ASC 330 régit les stocks et exige que la plupart d'entre eux soient comptabilisés à la valeur la plus faible entre le coût et la valeur nette de réalisation (LCNRV), tandis que la norme IAS 2 des IFRS impose la valeur la plus faible entre le coût et la valeur nette de réalisation. Les deux référentiels imposent des dépréciations lorsque les conditions du marché altèrent la valeur des stocks, mais ils divergent nettement sur la question de la reprise de ces dépréciations. Selon les PCGR américains (ASC 330), une fois qu'un stock est déprécié, cette nouvelle base de coût est permanente – toute reprise de la valeur marchande est ignorée [1] [2]. En revanche, les IFRS exigent explicitement d'annuler une dépréciation antérieure (jusqu'à concurrence du coût initial) si les conditions s'améliorent (Source: production.faronline.se) [3]. Ces différences influencent la volatilité des résultats déclarés, la comparabilité entre les entreprises et la préparation des états financiers.

Du point de vue des systèmes, de nombreuses organisations utilisent des logiciels ERP comme NetSuite pour gérer leurs stocks. NetSuite prend en charge plusieurs méthodes de calcul des coûts (FIFO, LIFO, moyenne, standard, etc.) [4] [5] et fournit des outils pour ajuster la valeur des stocks. Par exemple, les transactions Ajustement de stock et Réévaluation du coût de stock de NetSuite permettent aux équipes financières de modifier les quantités d'articles et les coûts unitaires pour refléter des événements tels que l'obsolescence ou la baisse des prix [6] [7]. La mise en œuvre pratique de la LCNRV implique généralement l'identification des articles dépréciés (par exemple, les stocks à rotation lente), la détermination de leur valeur nette de réalisation, puis l'utilisation des fonctionnalités d'ajustement de NetSuite pour déprécier la valeur des stocks, avec des écritures de charges compensatoires (souvent vers le coût des marchandises vendues - COGS) [8] [9]. Selon les IFRS, si les valeurs de marché se redressent ultérieurement, les utilisateurs de NetSuite peuvent alors annuler ces ajustements (via des écritures de stock supplémentaires) jusqu'à concurrence du coût initial, alors que selon les PCGR, de telles annulations ne seraient pas enregistrées.

Ce rapport fournit un examen complet de la règle LCNRV de l'ASC 330 et de sa mise en œuvre dans NetSuite. Nous passons en revue le contexte historique et conceptuel de la comptabilisation au coût le plus bas, les exigences détaillées de l'ASC 330 (y compris les simplifications de l'ASU 2015-11) et l'IAS 2 à titre de comparaison. Nous analysons comment les dépréciations de stocks sont déterminées et enregistrées — y compris les méthodes directes par rapport aux méthodes de provision — et pourquoi les PCGR interdisent la réévaluation à la hausse des dépréciations de stocks. Surtout, nous montrons comment effectuer ces ajustements dans NetSuite : en discutant des formulaires, des comptes et des processus pertinents. Nous appuyons notre analyse avec des sources faisant autorité (codification FASB, textes IFRS, conseils de KPMG, etc.), des cas réels et des données. Des études de cas (par exemple, l'expérience d'une université et le rapprochement des stocks d'une entreprise de biotechnologie) illustrent les résultats pratiques. Enfin, nous discutons des implications de ces règles pour l' information financière et les orientations futures, en soulignant que si les IFRS permettent une plus grande volatilité par le biais des reprises, les PCGR restent conservateurs.

Introduction et contexte

Les stocks constituent souvent l'un des actifs les plus importants au bilan d'une entreprise. Pour de nombreuses entreprises de fabrication et de commerce de détail, ils ne sont dépassés en importance que par les immobilisations corporelles [10]. La manière dont les stocks sont évalués affecte directement les actifs déclarés, le coût des marchandises vendues (COGS), la rentabilité et d'autres indicateurs financiers clés. Étant donné que les stocks sont destinés à être vendus (ou utilisés) à un moment donné, les PCGR américains et les IFRS exigent que les stocks ne soient pas comptabilisés pour une valeur supérieure à ce qu'ils réaliseront finalement lors de la vente. En d'autres termes, les stocks ne doivent pas être évalués à plus que leur valeur nette de réalisation (Source: production.faronline.se) [3].

Selon l'ASC 330 (PCGR américains), les stocks sont initialement enregistrés au coût (en utilisant une hypothèse de flux de coûts autorisée telle que FIFO, LIFO, moyenne ou coût standard) [11] [12]. Une perte de valeur survient si la valeur de marché ou la valeur nette de réalisation (VNR) du stock tombe en dessous de son coût historique. Traditionnellement, les PCGR américains utilisaient un test du plus bas entre le coût ou le marché (LCM), où « marché » signifiait le coût de remplacement dans des limites définies (plafond et plancher) [1] [13]. Pour la plupart des entités (utilisant le FIFO ou le coût moyen), cela est devenu, en pratique, le plus bas entre le coût et la VNR selon l'ASU 2015-11. Il est crucial de noter que l'ASC 330 interdit d'annuler une dépréciation de stock [8] [1]. Une fois que le coût est révisé à la baisse, il reste la nouvelle base, même si les prix du marché se redressent. Ce conservatisme (« reconnaître les pertes tôt, ne jamais anticiper les gains » [14]) est profondément ancré dans les PCGR et reflète son principe de prudence [14] [2].

En revanche, l'IAS 2 (IFRS) impose que les stocks soient évalués à la valeur la plus faible entre le coût et la valeur nette de réalisation (VNR) (Source: production.faronline.se) [3]. La définition de la VNR selon les IFRS est « le prix de vente estimé dans le cours normal de l'activité, diminué des coûts estimés pour l'achèvement et des coûts estimés nécessaires pour réaliser la vente » (Source: production.faronline.se). Si la VNR tombe en dessous du coût, le stock est déprécié. Il est crucial de noter que les IFRS exigent explicitement que les entreprises réévaluent la VNR à chaque période et annulent les dépréciations antérieures lorsque les conditions se rétablissent (Source: production.faronline.se) [3]. En d'autres termes, les IFRS permettent à la valeur des stocks de remonter (mais pas au-dessus du coût initial) si les prix du marché s'améliorent (Source: production.faronline.se) [3]. Cela reflète les objectifs des IFRS en matière de pertinence et de représentation fidèle, garantissant que les actifs ne sont pas sous-évalués en cas de reprise.

Le Tableau 1 résume les principales différences entre les PCGR américains (ASC 330) et les IFRS (IAS 2) en matière d'évaluation des stocks :

| Caractéristique | IFRS (IAS 2) | PCGR US (ASC 330) |

|---|---|---|

| Base de mesure | Plus faible entre le coût ou la valeur nette de réalisation (VNR) (Source: production.faronline.se). | Plus faible entre le coût ou le marché. (Pour FIFO/moyenne pondérée : LCNRV ; pour LIFO/détail : LCM) [15] [1]. |

| Formules de coût autorisées | FIFO, moyenne pondérée, identification spécifique (coût standard, détail autorisés par commodité) [16] ; LIFO interdit [5]. | FIFO, moyenne pondérée, identification spécifique, LIFO et détail autorisés [12] [5] (LIFO largement autorisé, bien que souvent remplacé par la simplification de 2015). |

| Déclencheur de dépréciation | VNR < coût. Déprécier le stock à la VNR en tant que charge [17] [18]. | « Marché » < coût. Pour FIFO/Moy : marché = VNR ; pour LIFO/détail : coût de remplacement dans une limite plafond/plancher [1] [13]. Dépréciations à la VNR ou au marché en tant que charge. |

| Reprises de dépréciations | Autorisées si les conditions initiales (ayant causé la dépréciation) n'existent plus (Source: production.faronline.se) [3]. Jusqu'au coût initial. | Interdites. Une fois déprécié, le coût de base du stock est un « nouveau coût » qui ne peut être inversé, même si la VNR augmente ultérieurement [8] [1]. |

| Présentation de la dépréciation | Charge dans la période (COGS ou autre) ; les IFRS ajustent souvent le COGS [17]. | Charge dans la période (COGS ou autre ligne) ; souvent reconnue via un compte de réserve ou une dépréciation directe [8] [19]. |

Ces règles comptables ont des conséquences pratiques cruciales. Selon les IFRS, les pertes sur stocks peuvent « rebondir » dans les périodes futures, augmentant potentiellement les bénéfices ; selon les PCGR, de telles corrections à la hausse ne sont jamais enregistrées. Cette différence peut être significative lorsque les conditions du marché fluctuent. De nombreuses analyses notent que la politique de reprise des IFRS offre un traitement plus économiquement symétrique, tandis que l'approche des PCGR est plus conservatrice [14] [2]. Par exemple, les partisans des IFRS soutiennent que permettre les reprises de dépréciations évite de sous-évaluer les actifs lorsque les valeurs se redressent [14], tandis que les partisans des PCGR avertissent que les reprises peuvent « anticiper des gains » et introduire de la volatilité [14] [2]. Nous approfondirons ces questions conceptuelles et les effets empiriques plus loin dans ce rapport.

Du point de vue des systèmes, la conformité à ces règles nécessite des processus et des contrôles appropriés. Les systèmes d'entreprise comme Oracle NetSuite fournissent des outils pour gérer les coûts de stock, mais ne gèrent pas automatiquement les ajustements LCNRV par eux-mêmes. Les utilisateurs doivent identifier les déclencheurs de dépréciation (par exemple, obsolescence, excédent d'offre, baisse des prix), calculer la VNR, puis enregistrer les dépréciations ou les reprises requises via les formulaires de transaction du système. Ce rapport guidera les praticiens sur la façon d'utiliser les fonctionnalités de NetSuite pour se conformer aux exigences LCNRV de l'ASC 330 (et aux IFRS en parallèle).

ASC 330 (PCGR US) – Évaluation des stocks et dépréciations

Principes fondamentaux de l'ASC 330

La codification des PCGR américains ASC 330 « Stocks » régit la manière dont les stocks sont mesurés et déclarés. La norme autorise plusieurs hypothèses de flux de coûts : Premier entré, premier sorti (FIFO), Moyenne pondérée, Identification spécifique, et autorise également de manière unique le Dernier entré, premier sorti (LIFO) et la Méthode du prix de détail [12] [5]. (En revanche, les IFRS interdisent le LIFO [5].) L'exigence clé de l'ASC 330 est que les stocks doivent être déclarés au plus bas entre le coût ou le marché (LCM) [1] [13]. Ici, le « coût » est le coût historique d'acquisition ou de production, et le « marché » est généralement le coût de remplacement limité par un plafond et un plancher. Plus précisément :

- Plafond : Le marché (coût de remplacement) ne peut dépasser la VNR.

- Plancher : Le marché ne peut être inférieur à la VNR moins une marge bénéficiaire normale [1] [15].

Cette approche classique LCM était considérée comme complexe : une entreprise calculant la dépréciation des stocks selon LCM devait calculer trois montants (coût, coût de remplacement, plafond, plancher) et prendre la valeur médiane [20] [15]. De plus, en pratique, l'ASC 330 n'exigeait effectivement des dépréciations que lorsque la VNR tombait en dessous du coût, car les entreprises ne réduisaient pas la valeur des stocks en dessous de la VNR (le plafond) ou au-dessus de la VNR (le plancher) [20]. Ainsi, pour la plupart des entreprises utilisant le FIFO ou le coût moyen, le résultat était essentiellement le même que la comparaison entre le coût et la VNR.

En juillet 2015, le FASB a publié la norme ASU 2015-11 (« Stocks (Rubrique 330) : Simplification de l'évaluation des stocks »), applicable aux exercices ouverts après le 15 décembre 2016. Cette mise à jour a simplifié le test LCM en un test de valeur la plus faible entre le coût et la valeur nette de réalisation (VNR) pour toutes les entreprises utilisant la méthode FIFO ou le coût moyen [15] [20]. En vertu de l'ASU 2015-11, le concept de « coût de remplacement » ainsi que les bandes de plafond et de plancher ont été éliminés pour ces méthodes d'évaluation des stocks, alignant ainsi les PCGR (GAAP) américains sur la règle simple de la valeur la plus faible entre le coût et la VNR des normes IFRS [15] [20]. (Les entreprises utilisant la méthode LIFO ou la méthode du prix de détail continuent d'appliquer l'ancienne définition du LCM, incluant les mesures basées sur le marché, car ces méthodes n'ont pas été modifiées par l'ASU 2015-11 [15] [20].)

En résumé, voici ce qu'il faut retenir des PCGR modernes : lorsque la valeur nette de réalisation d'un stock tombe en dessous de son coût historique, le stock doit être immédiatement déprécié à sa VNR [20] [8]. Si une entreprise utilise la méthode FIFO, le coût moyen ou le coût spécifique, cette dépréciation est égale à l'excédent du coût sur la VNR. Si elle utilise la méthode LIFO ou la méthode du prix de détail, une dépréciation similaire est requise en utilisant une « valeur de marché » basée sur le coût de remplacement, sous réserve des limites de la VNR. Une fois le stock déprécié, l'ASC 330 est formelle : aucune reprise de dépréciation future n'est autorisée : le coût réduit devient la nouvelle base comptable [8] [1]. En d'autres termes, « l'ASC 330-10-35-2 établit qu'aucune réévaluation ultérieure des stocks n'est permise si la valeur de marché augmente » [8]. Cette règle à sens unique souligne le conservatisme des PCGR : les pertes impactent immédiatement les résultats, mais les gains potentiels (issus de recouvrements) ne sont comptabilisés qu'au moment de leur réalisation lors de la vente.

Enregistrement des dépréciations de stocks

Lorsqu'un stock est déprécié à sa VNR, les PCGR autorisent deux approches équivalentes. On peut soit réduire directement le solde du stock (crédit au compte de stock) et débiter le coût des marchandises vendues (CMV) (ou une autre ligne de perte/charge). Alternativement, de nombreuses entreprises utilisent un compte de réserve (provision) pour dépréciation des stocks. Dans l'approche par provision, on débite le CMV (ou une charge de « Provision pour stocks ») et on crédite un compte de provision pour stocks (passif ou compte correcteur d'actif) [8] [19]. L'illustration en note de bas de page dans US GAAP Buddy (ci-dessous) illustre la méthode par provision :

Exemple : Un composant à rotation lente d'un coût de 400 000 $ et d'une VNR totale de 256 000 $ nécessite une dépréciation de 144 000 $. Écriture au journal : Débit : Coût des marchandises vendues 144 000 $ Crédit : Provision pour obsolescence des stocks 144 000 $ (Pour enregistrer la dépréciation à la VNR du composant XYZ) [21].

Les deux méthodes sont conformes aux PCGR ; l'ASC 330-10-45-1 exige simplement la divulgation de la méthode comptable choisie [19]. Les entreprises préfèrent souvent l'approche par provision pour séparer clairement la dépréciation dans les états financiers, tout en conservant le solde brut des stocks. Quoi qu'il en soit, le stock net au bilan reflète le coût du stock diminué de toute provision pour dépréciation [21].

L'ASC 330 exige également qu'à chaque période intermédiaire ou de fin d'année, l'entité réévalue la VNR des stocks pour déterminer si des dépréciations supplémentaires sont nécessaires [8]. Les facteurs déclenchant ces révisions incluent la baisse des prix du marché, la surproduction, l'obsolescence ou les dommages. Par exemple, si une gamme de produits devient technologiquement obsolète, la direction doit estimer le prix de vente restant moins les coûts de vente (VNR) et le comparer au coût [8]. Si la VNR est tombée en dessous du coût, le stock est immédiatement déprécié dans les comptes de la période. En examinant l'ASC, l'ASC 330-10-35-1 exige que « pour les stocks évalués selon la méthode FIFO ou le coût moyen, le stock soit évalué à la valeur la plus faible entre son coût et sa valeur nette de réalisation » à chaque date de clôture. Toute nouvelle dépréciation est comptabilisée sur la période en cours.

De multiples sources notent que le refus des PCGR de reprendre les dépréciations ne souffre d'aucune exception (en dehors de la conversion de devises). Par exemple, comme l'indiquent Legal Clarity et d'autres analyses, l'ASC 330 « établit une nouvelle base de coût lors de la dépréciation et interdit toute réévaluation ultérieure du stock si la valeur de marché du stock augmente » [22] [1]. En pratique, cela signifie que même si le stock est toujours en main et que les prix du marché rebondissent, les PCGR maintiennent la valeur dépréciée et enregistrent tout profit lors de la vente normale du stock. Les comparatifs IFRS rapportent qu'une dépréciation « reste acquise » sous les PCGR [23] [24], alors que les IFRS l'annuleraient.

En résumé, concernant l'ASC 330 :

- Champ d'application : Stocks (détenus pour la vente, en cours de production, matières premières) [25].

- Méthodes de coût : FIFO, coût moyen pondéré, coût spécifique (et LIFO/prix de détail sous les PCGR) [12] [5].

- Réévaluation périodique : Les stocks doivent être évalués à chaque date de clôture pour détecter toute dépréciation [8].

- Mesure : Valeur la plus faible entre le coût et la VNR (ou valeur de marché sous LIFO/prix de détail) [15] [20].

- Enregistrement : Perte comptabilisée immédiatement en charge ; dépréciation reconnue par réduction du stock ou par une provision [21].

- Pas de reprises : Une fois déprécié, aucune réévaluation à la hausse n'est permise [8] [1].

- Divulgation : Obligation d'expliquer la politique (provision vs réduction directe) et les montants des dépréciations [19].

Ces règles reflètent la philosophie prudente des PCGR américains, axée uniquement sur le risque de baisse. Les références faisant autorité le confirment : US GAAP Buddy déclare clairement que « l'ASC 330-10-35-1 » exige des dépréciations lorsque la VNR < coût, et que « l'ASC 330-10-35-2 » interdit les reprises [8]. Un cabinet d'audit de Pittsburgh note que « les PCGR américains... ne peuvent pas [reprendre les pertes] » [2], ce qui confirme ce point.

ASC 330 : Implications pratiques

En pratique, la règle de la valeur la plus faible entre le coût et la VNR selon l'ASC 330 signifie que les entreprises doivent surveiller constamment leurs stocks. Les déclencheurs courants de dépréciation incluent l'obsolescence technologique, la baisse des prix du marché ou l'arrêt de produits. Les entités établissent souvent une provision pour obsolescence a priori (similaire à la provision pour créances douteuses) et l'ajustent selon les conditions [21]. NetSuite et d'autres ERP permettent l'enregistrement soit par ajustement des provisions, soit par ajustements de stocks.

Il est important de noter que, sous les PCGR, la réduction de la valeur du stock est permanente. Si un stock était comptabilisé à 400 $ et déprécié à 300 $, et que plus tard le prix du marché remonte à 450 $, les PCGR maintiennent la valeur à 300 $ (son nouveau coût). Le gain éventuel de 150 $ n'est réalisé qu'au moment de la vente. Cela conduit à un décalage par rapport à la réalité économique lors des comparaisons avec les IFRS [26] [1]. Les analyses soulignent que l'insistance des PCGR sur l'absence de reprise entraîne des résultats déclarés plus faibles lors des périodes de reprise [27] [28], tandis que les entreprises sous IFRS afficheraient des résultats plus élevés grâce à la reprise de la dépréciation. Les parties prenantes doivent être conscientes que les entreprises sous PCGR peuvent sembler perdre davantage de potentiel de profit lors des cycles haussiers que leurs homologues sous IFRS, uniquement en raison des différences de normes.

Du point de vue de l'audit et du contrôle, les exigences de l'ASC 330 impliquent la documentation du calcul de la VNR pour chaque dépréciation. La direction doit justifier ses estimations de VNR (par exemple, prix de vente actuels, coûts de vente) et s'assurer que ces hypothèses sont prudentes. Les auditeurs vérifient généralement si les seuils de rattachement des soldes de provisions aux montants enregistrés ou le report de la base de coût sont appropriés. La règle d'absence de reprise simplifie les tests d'audit (il n'est pas nécessaire de tester les calculs de reprise), mais cela signifie également que les entreprises ne peuvent pas « corriger » un excès de prudence passé à moins que le stock ne soit vendu.

IFRS (IAS 2) – Évaluation des stocks et dépréciations

Principes fondamentaux de l'IAS 2

La norme IAS 2 « Stocks » est l'équivalent IFRS de l'ASC 330. Comme les PCGR, l'IAS 2 définit les stocks comme des actifs détenus pour la vente, en cours de production ou destinés à être consommés dans la production de biens/services [29]. Toutes les entreprises, quelle que soit leur taille, appliquent la même norme IFRS. Les IFRS interdisent clairement les méthodes LIFO [5] et imposent des techniques de coût reflétant les flux de stocks réels : FIFO, coût moyen pondéré ou identification spécifique (les méthodes du coût standard et du prix de détail sont autorisées si elles se rapprochent du coût réel) [16] [5].

Sous les IFRS, la règle fondamentale est d'évaluer les stocks à la valeur la plus faible entre le coût et la valeur nette de réalisation (VNR) (Source: production.faronline.se) [3]. L'IAS 2.9 stipule :

« Les stocks doivent être évalués à la valeur la plus faible entre le coût et la valeur nette de réalisation. » (Source: production.faronline.se)

La définition du coût inclut toutes les dépenses engagées pour amener les stocks dans l'état et au lieu où ils se trouvent (coût d'achat, coûts de transformation, etc.) (Source: production.faronline.se). La VNR est définie dans l'IAS 2.6 comme :

« le prix de vente estimé dans le cours normal de l'activité, diminué des coûts estimés pour l'achèvement et des coûts estimés nécessaires pour réaliser la vente. » (Source: production.faronline.se)

En effet, lorsqu'un prix de vente d'un article diminué des coûts de vente tombe en dessous de son coût, le stock doit être immédiatement déprécié à sa VNR. Les IFRS exigent ce test pour chaque période de reporting. L'IAS 2.34–35 indique que toute dépréciation est comptabilisée en charge dans la période où elle survient.

L'IAS 2 fournit des orientations sur le niveau d'évaluation. Le paragraphe 29 note que la dépréciation doit normalement être effectuée article par article, à moins que les articles ne soient similaires et puissent être regroupés (par exemple, même gamme de produits) (Source: production.faronline.se). Elle interdit explicitement de déprécier les stocks par grandes catégories telles que « tous les produits finis » (Source: production.faronline.se). L'estimation de la VNR doit refléter les données de marché observables à la clôture de la période, y compris les événements postérieurs confirmant les conditions (par exemple, une baisse de prix après la clôture confirmant une dépréciation de stock) (Source: production.faronline.se). Il est important de noter que les IFRS traitent également les matières premières différemment : les matières premières utilisées dans des produits dont la vente est prévue au-dessus du coût ne sont pas dépréciées, mais les matières premières seules peuvent être dépréciées si les produits finis devraient être vendus en dessous du coût (Source: production.faronline.se).

Dépréciations et reprises sous IFRS

L'IAS 2 se distingue en autorisant explicitement les reprises de dépréciations. L'IAS 2.33–34 exige que la VNR soit réévaluée à chaque clôture de période et que, si les raisons d'une dépréciation antérieure n'existent plus, « le montant de la dépréciation est repris » (Source: production.faronline.se). La reprise est plafonnée à la valeur la plus faible entre le coût et la nouvelle VNR (donc jamais au-dessus du coût d'origine) (Source: production.faronline.se). La norme décrit ce scénario :

Si les circonstances qui ont précédemment entraîné la dépréciation des stocks en dessous du coût n'existent plus... le montant de la dépréciation est repris (c'est-à-dire que la reprise est limitée au montant de la dépréciation initiale) de sorte que la nouvelle valeur comptable soit la valeur la plus faible entre le coût et la VNR révisée (Source: production.faronline.se).

Cela signifie que sous les IFRS, si un article avait un coût de 500 $ et a été déprécié à 400 $ (en raison d'une VNR de 400 $), et que plus tard la VNR remonte à 550 $, la valeur comptable est « réévaluée à la hausse » à 500 $ (le coût d'origine), sans le dépasser (Source: production.faronline.se). Le gain issu de la reprise est comptabilisé en résultat (généralement par réduction du CMV) dans la période de la reprise. Les sources confirment que les IFRS imposent de reprendre les dépréciations en « gains » profitables lorsque cela est justifié (Source: production.faronline.se) [3]. Par exemple, un guide de KPMG déclare que les IFRS « exigent [une] reprise (plafonnée au coût d'origine)... si les conditions ultérieures changent » (Source: production.faronline.se) [3].

Une des conséquences de la politique des IFRS est que les dépréciations de stocks ne sont pas aussi permanentes – un redressement ultérieur peut améliorer la performance de la période concernée. Les critiques de la règle de reprise notent qu'elle peut introduire de la volatilité, car les entreprises pourraient comptabiliser des gains dans des périodes où les marchés se redressent, alors que les entreprises appliquant les PCGR (GAAP) ne comptabiliseraient rien et rapporteraient simplement des marges plus solides sur les ventes normales. Les partisans rétorquent que la suppression des reprises risquerait de maintenir des valeurs d'actifs surévaluées après des redressements. Quoi qu'il en soit, ce traitement IFRS constitue une divergence fondamentale par rapport aux PCGR (comme nous l'aborderons en détail dans les sections ultérieures).

Au-delà des règles de dépréciation, les hiérarchies de juste valeur et les règles d'évaluation d'IAS 2 diffèrent de manière accessoire des PCGR. Par exemple, les IFRS exigent la cohérence des formules de coût pour des catégories de stocks similaires (IAS 2.36), sous peine de perdre la comparabilité. Elles intègrent également plus vigoureusement le coût de production (frais généraux) et certains autres éléments (comme la R&D) dans le coût des stocks [16]. (Ces sujets dépassent notre objectif principal ici.)

Principales différences de stocks entre IFRS et PCGR américains

Plusieurs sources faisant autorité ont répertorié les différences détaillées. Outre celle mentionnée ci-dessus, les distinctions clés suivantes apparaissent :

-

Formule de coût des stocks : Comme indiqué, les IFRS interdisent la méthode LIFO ; les PCGR autorisent le LIFO et la méthode du prix de détail (point n°1) [5] [30]. Les IFRS exigent que tous les articles en stock similaires utilisent la même formule de coût pour assurer la cohérence ; les PCGR n'ont pas cette exigence (chaque entité juridique ou gamme de produits peut choisir séparément).

-

Base d'évaluation : Les IFRS utilisent uniformément la valeur la plus faible entre le coût et la VNR pour tous les articles (Source: production.faronline.se). Les PCGR distinguaient autrefois selon la méthode : pour le FIFO/Moyen, le « marché » était conceptuellement la VNR (l'ASU 2015-11 a comblé cette lacune) [15] [20], mais pour le LIFO/détail, les PCGR utilisent toujours un test du coût de remplacement (LCM). Ainsi, les entreprises sous PCGR utilisant le LIFO peuvent détenir des stocks à des valeurs potentiellement différentes de la VNR, alors que les IFRS n'autorisent jamais une valorisation supérieure à la VNR basée sur le marché.

-

Reprises : Les IFRS imposent explicitement la reprise partielle des dépréciations antérieures lorsque cela est justifiable (Source: production.faronline.se) [2] ; les PCGR interdisent explicitement toute reprise [8] [1]. C'est sans doute la différence pratique la plus importante. KPMG souligne ce point comme élément « n°7 » : « Reprise des dépréciations autorisée selon IAS 2 ; interdite selon les PCGR américains » [28]. Schneider Downs souligne également que selon les PCGR, « ces coûts ne peuvent pas être repris » et que selon les IFRS, « les dépréciations peuvent être reprises » [2].

-

Contrats déficitaires et provisions : Les IFRS disposent d'orientations distinctes (IAS 37) qui peuvent conduire à des provisions pour les contrats de vente déficitaires au-delà d'une dépréciation de stock, tandis que les PCGR n'ont pas d'approche de provisionnement générale (différences mentionnées par KPMG au point n°4). Cela peut parfois amener les IFRS à comptabiliser les pertes plus tôt si une dépréciation de stock seule est insuffisante.

-

Frais généraux et calcul des coûts : Les IFRS (essentielles pour les industries spécialisées) incluent parfois certains coûts dans les stocks (par exemple, les coûts de démantèlement) que les PCGR excluent (point n°5 de KPMG). Elles ont également des règles sur le reclassement des immobilisations détenues en vue de la vente que les PCGR n'ont pas explicitement (point n°6).

-

Informations à fournir : Les deux exigent la divulgation des méthodes comptables et des montants dépréciés. Les IFRS exigent explicitement de divulguer le montant des dépréciations et des reprises chaque période. Les PCGR n'autorisant pas les reprises, les entreprises IFRS afficheront une reprise de charge dans une note que les entreprises PCGR ne feront jamais.

Un tableau des différences succinct est présenté dans le Tableau 2 ci-dessous (compilé à partir de KPMG, Deloitte et de sources réglementaires) :

| Aspect | IFRS (IAS 2) | PCGR américains (ASC 330) |

|---|---|---|

| Formules de coût | FIFO, coût moyen pondéré, identification spécifique autorisés ; LIFO interdit [5] [30]. Standard/détail autorisés si approximatifs. | FIFO, coût moyen pondéré, identification spécifique, LIFO et détail autorisés [5] [12]. |

| Règle d'évaluation | Valeur la plus faible entre le coût et la VNR pour tous les stocks (Source: production.faronline.se). | Valeur la plus faible entre le coût et le marché (coût de remplacement avec plafond/plancher) – effectivement VNR pour FIFO/Moyen, mais toujours LCM pour LIFO/détail [15] [20]. |

| Définition de la VNR | Prix de vente – coûts de vente/achèvement (Source: production.faronline.se). | Prix de vente – coûts de vente prévisibles (pour des scénarios similaires aux IFRS) [13] (conceptuellement similaire, bien que le « marché » des PCGR ait sa propre logique de plafond/plancher). |

| Comptabilisation de la dépréciation | Requise lorsque VNR < coût. Charge comptabilisée immédiatement (généralement en coût des ventes) [8] [17]. | Requise lorsque le marché (ou la VNR) < coût. Charge comptabilisée immédiatement (coût des ventes ou séparé) [8] [17]. |

| Reprise de dépréciation | Requise lorsque les conditions ayant causé la dépréciation n'existent plus (Source: production.faronline.se) [3]. Reprise ≤ perte initiale. | Interdite. Une fois le stock déprécié à la VNR, cette nouvelle base est permanente [8] [1]. La restauration ne se produit que par la vente des articles. |

| Impact sur le bénéfice | Les pertes par dépréciation peuvent être ultérieurement « annulées » (coût des ventes plus faible, bénéfice plus élevé) si les prix se redressent (Source: production.faronline.se) [28]. | Les pertes par dépréciation sont permanentes ; le profit sur les stocks récupérés entre dans le revenu normalement lors de la vente, conduisant à un profit relativement plus faible pendant les périodes de redressement [8] [28]. |

| Divulgation | Divulguer la méthode comptable ; divulguer la charge de dépréciation et toute reprise (Source: production.faronline.se). | Divulguer la méthode ; divulguer la charge de dépréciation (aucune reprise n'existe) [8]. |

Tableau 2 : Résumé des principales différences comptables de stocks entre IFRS (IAS 2) et PCGR américains (ASC 330) [8] (Source: production.faronline.se) [5].

Le résultat pratique est que des transactions de stock identiques peuvent donner des résultats comptables différents selon les deux régimes. Par exemple, un détaillant en Europe (appliquant les IFRS) dépréciant des stocks saisonniers de 100 000 $ pourrait reprendre 40 000 $ de cette perte si le marché s'améliorait au trimestre suivant (jusqu'à concurrence du coût initial). Un détaillant américain (PCGR) dans la même situation ne pourrait jamais le faire ; sa perte initiale de 100 000 $ demeure, et tout profit sur la vente de ces marchandises est comptabilisé comme un revenu normal du coût des ventes. Ainsi, les détaillants IFRS pourraient afficher des marges brutes plus élevées sur des marchés en plein essor par rapport à leurs pairs sous PCGR, purement en raison de cette différence comptable.

Calcul des coûts et ajustements des stocks dans NetSuite

Oracle NetSuite est un ERP cloud populaire qui inclut une gestion robuste des stocks. Il prend en charge diverses méthodes de calcul des coûts et fournit des transactions spécifiques pour ajuster les valeurs des stocks. Comprendre comment NetSuite gère les stocks est essentiel pour mettre en œuvre les ajustements LCNRV de l'ASC 330 dans la pratique.

Méthodes de calcul des coûts dans NetSuite

NetSuite propose plusieurs options de calcul des coûts de stock, qui définissent la manière dont les coûts des articles sont calculés lors des transactions [4]. Les méthodes prises en charge incluent :

-

Coût moyen (Moyenne mobile) – NetSuite suit en continu le coût unitaire moyen. Chaque fois que du stock est ajouté, le coût moyen est recalculé comme (Valeur du stock initial + Achats) / (Qté initiale + Achats) [4]. Ensuite, chaque vente utilise le coût moyen actuel. Cela lisse les fluctuations de coûts.

-

FIFO (Premier entré, premier sorti) – On suppose que les articles sont vendus dans l'ordre de leur achat. Les coûts d'achat les plus anciens sont utilisés en premier pour les réductions de stock [31]. NetSuite maintient les lots/couches de coût de stock en conséquence.

-

LIFO (Dernier entré, premier sorti) – L'opposé du FIFO : on suppose que les coûts d'achat les plus récents sont comptabilisés en premier [32]. (Non disponible dans certaines localités comme l'Australie [33].) Si la réception avancée est activée, NetSuite crée des couches LIFO réelles lors de la réception.

-

Moyenne de groupe – Une variante où un coût moyen mobile unique est suivi sur tous les emplacements d'un groupe, plutôt que par emplacement [34].

-

Spécifique / Numéro de lot – Pour les articles sérialisés ou numérotés par lot, NetSuite peut suivre le coût réel par série/lot. Pour les articles numérotés par lot, le coût de chaque lot est enregistré et utilisé.

-

Coût standard – Vous définissez un coût standard fixe pour un article, et les écarts par rapport aux coûts d'achat réels sont enregistrés dans des comptes de régularisation ou d'écart [35]. Dans ce mode, NetSuite utilise le coût standard pour l'évaluation, et toute différence entre le coût de réception réel et le standard génère un écart.

Pour référence, le Tableau 3 résume ces méthodes avec leurs caractéristiques clés :

| Méthode de coût | Description (NetSuite) | Usage courant | IFRS : Autorisé ? | PCGR : Autorisé ? |

|---|---|---|---|---|

| Coût moyen | Coût moyen mobile sur les réceptions. Calcule une nouvelle moyenne après chaque réception. | Courant pour de nombreuses entreprises axées sur les stocks. | Oui [16] | Oui |

| FIFO | Articles entrés en premier vendus en premier ; les coûts des stocks finaux proviennent des achats récents [31]. | Aide à suivre des expéditions spécifiques ; commerce de détail typique. | Oui [30] | Oui |

| LIFO | Articles entrés en dernier vendus en premier ; les coûts plus anciens restent dans le stock final [32]. | Souvent utilisé aux États-Unis pour des raisons fiscales. | Non [5] | Oui |

| Moyenne de groupe | Coût moyen maintenu sur un groupe d'emplacements [34]. | Utile dans les entreprises multi-sites. | Oui (traité comme moyenne) | Oui (traité comme moyenne) |

| ID spécifique | Coût exact de chaque série/lot utilisé lors de la vente. | Utilisé pour les pièces sérialisées de grande valeur. | Oui | Oui |

| Standard | Coût unitaire standard prédéfini ; écarts d'achat comptabilisés dans des comptes d'écart [35]. | Utilisé lorsque les coûts réels fluctuent ; planification plus facile. | Oui (si proche du coût réel) [16] | Oui |

Tableau 3 : Méthodes de calcul des coûts des stocks dans NetSuite et applicabilité selon les IFRS/PCGR. Références : Aide NetSuite [4] ; Orientations IFRS de KPMG [16] [5].

La méthode par défaut de NetSuite est le coût moyen [36], mais n'importe quelle méthode peut être choisie par article lors de la configuration. La méthode de calcul des coûts ne peut pas être modifiée sur un article une fois enregistré [37]. Ainsi, lors de la planification des ajustements LCNRV, une entreprise doit tenir compte de la manière dont l'évaluation de chaque article affectera les calculs de coûts de NetSuite : par exemple, déprécier des stocks selon le LIFO ou le FIFO entraîne des flux de journaux différents.

Transactions NetSuite pour l'ajustement des stocks

NetSuite propose plusieurs types de transactions pour modifier directement les quantités ou les valeurs de l'inventaire. Les deux plus importantes pour les besoins du LCNRV sont les Ajustements d'inventaire (et les feuilles de travail) et les Réévaluations du coût d'inventaire (pour les articles à coût standard).

Ajustements d'inventaire

Les formulaires Ajustement d'inventaire et Feuille de travail d'inventaire vous permettent de modifier les quantités en stock et/ou les valeurs de l'inventaire sans réception d'achat. En particulier :

-

Ajustement d'inventaire : Ajuste la quantité en plus des unités existantes en stock [38]. Par exemple, un ajustement de +10 ajoutera 10 à ce qui était en stock. Il inclut le stock précédent. Vous pouvez également ajuster le coût unitaire, réévaluant ainsi l'inventaire en stock. (Ceci est généralement comptabilisé dans un « Compte d'ajustement », souvent un compte de charge, en contrepartie.)

-

Feuille de travail d'inventaire : Définit la quantité en stock à une valeur exacte [38], en ignorant les comptes précédents. Par exemple, entrer 10 réinitialise le compte exactement à 10, indépendamment de la quantité antérieure. (Les feuilles de travail sont souvent utilisées pour des corrections massives après un inventaire.)

Il est important de noter que les articles sérialisés/à numéro de lot ne peuvent être ajustés qu'en utilisant le formulaire d'Ajustement d'inventaire [39] (les feuilles de travail ne prennent pas en charge les lots détaillés).

Pour utiliser les ajustements d'inventaire, on sélectionne Transactions > Inventaire > Ajuster l'inventaire [6]. L'utilisateur remplit un en-tête d'informations principales (date, numéro de référence, compte d'ajustement, etc.), puis ajoute des articles sous le sous-onglet « Ajustements ». Pour chaque ligne, on choisit un article, un emplacement, et on indique l'ajustement de quantité et/ou de montant. Si vous laissez la « Quantité » vide mais entrez un montant total net (et un coût unitaire), NetSuite déduira le changement de quantité nécessaire (ou vice versa). Les notes d'aide de NetSuite indiquent :

« Le formulaire Ajuster l'inventaire vous permet de modifier la quantité et la valeur d'un article d'inventaire sans saisir de bon de commande. Par exemple, pour comptabiliser des erreurs de saisie, des changements de coût, des vols ou des erreurs de comptage, vous pouvez saisir un ajustement d'inventaire. » [6]

Ainsi, les ajustements peuvent être utilisés pour mettre en œuvre des dépréciations : on saisirait une quantité ou une valeur négative en cas de mise au rebut de l'inventaire, ou on réduirait le coût unitaire de sorte que quantité × nouveau coût = montant soit égal à la valeur de VNR souhaitée. La contrepartie (le « Compte d'ajustement ») est généralement dirigée vers un compte de charge ou de coût des marchandises vendues (COGS) pour refléter la perte.

L'article d'aide conseille également sur les implications en matière de coûts par méthode. Notamment :

« Si vous utilisez les méthodes de coût LIFO ou FIFO, saisissez un ajustement d'inventaire pour modifier la quantité et la valeur d'un article d'inventaire. Cet ajustement préserve l'historique des coûts de l'article. » [40]

C'est essentiel ; cela signifie que pour les articles en coût moyen, LIFO ou FIFO, l'utilisation du formulaire d'Ajustement d'inventaire recalculera correctement les coûts sans fausser les couches sous-jacentes. NetSuite appliquera l'ajustement au coût actuel de l'article (ou tel que spécifié) et suivra l'effet sur le coût moyen ou les couches LIFO de manière appropriée.

De plus :

« NetSuite base l'estimation du coût pour un article à coût standard sur le montant total et la quantité. NetSuite utilise cette base pour s'assurer que la quantité multipliée par le taux est égale au montant. » [41]

Cette note souligne que pour les articles à coût standard, NetSuite impose que Quantité × Coût unitaire = Montant. En pratique, cela signifie que si vous ajustez un article à coût standard, vous pourriez ajuster la « quantité » et fournir un « taux » tel que la valeur résultante corresponde au nouveau montant du coût standard.

Par exemple, si un article avait un coût standard de 10 $ chacun et 100 unités en stock (valeur de 1000 $), mais que la VNR est maintenant de 8 $ chacun, on pourrait utiliser un ajustement d'inventaire pour ajuster la quantité ou le coût unitaire afin que la valeur en stock devienne 800 $. L'effet de l'écriture comptable pourrait être un débit au COGS de 200 $ et un crédit à l'Inventaire de 200 $ (ou une provision), reflétant exactement la dépréciation. Dans NetSuite, le système calculera quantité × taux = montant pour chaque ligne, garantissant que les chiffres s'alignent.

La transaction d'ajustement comptabilise finalement des écritures au grand livre : elle débitera le compte d'ajustement choisi (souvent le COGS ou un compte d'écart d'inventaire) et créditera l'Inventaire (ou vice versa, en cas d'augmentation de la valeur). Si vous utilisez la méthode de la provision (réserve), vous pourriez créditer la Réserve d'inventaire au lieu de l'inventaire. Quelle que soit la méthode, un ajustement d'inventaire dans NetSuite est un moyen immédiat de forcer la valeur comptable de l'inventaire à un nouveau niveau.

Réévaluation du coût d'inventaire (Coût standard)

Pour l'inventaire à coût standard, NetSuite propose également un enregistrement spécialisé de Réévaluation du coût d'inventaire. Celui-ci est accessible via Transactions > Inventaire > Réévaluer le coût d'inventaire. (En arrière-plan, il s'agit d'un type d'enregistrement tranInvt.) Cette fonctionnalité est utilisée lorsque le Coût standard est activé et que les articles ont des coûts standard fixes. L'enregistrement de réévaluation peut traiter plusieurs articles (ou composants d'assemblages) pour modifier leurs coûts standard en masse ou par saisie manuelle [42] [43].

Lorsque vous saisissez une Réévaluation du coût d'inventaire, vous spécifiez une date, un emplacement, une catégorie de coût, l'article/les composants et le nouveau coût standard. Par exemple, pour un article d'assemblage, vous pourriez modifier le coût standard de ses composants. Lors de l'enregistrement, NetSuite « recalcule la valeur de l'inventaire et utilise le prix standard indiqué pour les transactions à partir de la date de la transaction » [44]. En effet, une réévaluation du coût d'inventaire déplace la base de coût standard d'un article (ou de composants) vers une nouvelle valeur, et NetSuite (si la date est actuelle ou future) appliquera ce coût à l'avenir.

La différence clé par rapport à un ajustement d'inventaire régulier est qu'une Réévaluation est destinée à mettre à jour le coût standard lui-même, recalibrant tout l'inventaire à ce coût mis à jour. En revanche, un ajustement d'inventaire crée simplement un changement ponctuel du solde en stock (il ne modifie pas le coût standard défini de l'article). Pour les besoins du LCNRV, les clients utilisant le coût standard pourraient utiliser une réévaluation s'ils souhaitent ajuster le coût standard du système pour qu'il corresponde à la valeur réduite, avec les écritures d'écart correspondantes. Pour les articles sans coût standard, l'ajustement d'inventaire habituel est l'outil de choix.

Considérations sur le reporting et les coûts dans NetSuite

Le module d'inventaire de NetSuite propose divers rapports (État de valorisation de l'inventaire, Détail de valorisation, Vieillissement de l'inventaire, etc.) qui peuvent aider à identifier les dépréciations potentielles. Par exemple, on pourrait exécuter un rapport de vieillissement de l'inventaire pour trouver des stocks très anciens, ou un rapport de solde d'inventaire pour trouver des marges négatives. Lorsque des baisses d'inventaire sont découvertes, l'équipe comptable utiliserait les transactions ci-dessus pour ajuster les coûts.

Une note importante de NetSuite concerne l'ordre des transactions. NetSuite traite les mouvements d'inventaire dans une séquence particulière lorsque plusieurs transactions se produisent à la même date [45] [46]. Par exemple, si une facture (vente) et une facture fournisseur (réception) sont saisies le même jour, NetSuite appliquera la réception en premier, puis la vente, pour s'assurer que l'inventaire est ajouté avant d'être retiré [47] [46]. Cela a des implications si vous essayez de simuler des dépréciations : vous devez être conscient du timing des transactions. Si vous devez saisir un ajustement de stock négatif immédiatement suivi d'une nouvelle réception positive (pour changer le coût), NetSuite recommande de les saisir sur des jours différents [48] [46]. En pratique, de nombreuses entreprises choisiront une date de clôture de période pour effectuer tous les ajustements afin d'éviter les problèmes de séquençage intra-journalier.

De même, si vous utilisez la Réception avancée (où les coûts sont fixés lors des réceptions de bons de commande, et non sur les factures), le flux des coûts est différent. Le point important est simplement que lors de la planification des écritures LCNRV, consultez l'ordre de transaction recommandé par NetSuite pour vous assurer que le système applique vos modifications comme prévu [45] [46].

Mise en œuvre des ajustements LCNRV dans NetSuite

Pour se conformer à l'ASC 330 LCNRV dans NetSuite, les étapes clés sont :

-

Identifier l'inventaire déprécié : À l'aide de rapports et d'analyses, déterminez quels articles ont une VNR inférieure au coût. Par exemple, comparez le coût moyen de chaque article à son prix de vente net estimé (en tenant compte des coûts d'élimination ou d'achèvement). La fraude, l'obsolescence ou les retards peuvent indiquer où chercher.

-

Calculer les montants de dépréciation : Calculez la réduction nécessaire. Pour chaque ligne dépréciée, calculez (Coût – VNR) par unité, et multipliez par la quantité. Le résultat est le montant en dollars de la dépréciation.

-

Exécuter l'ajustement d'inventaire (ou la réévaluation) :

- Pour les articles FIFO/Moyen/LIFO : Créez une transaction d'Ajustement d'inventaire datée de la fin de la période. Saisissez l'article, l'emplacement, et sur la ligne d'ajustement, soit une réduction de quantité (entrée dans « Ajuster la quantité par »), soit un ajustement de valorisation, de sorte que le résultat net réduise la valeur de l'inventaire du montant calculé. Affectez le lien négatif à un compte de charge/COGS (ou compte de réserve) dans l'en-tête. NetSuite générera l'écriture comptable appropriée (débit de charge, crédit d'inventaire).

- Pour les articles à coût standard : Utilisez soit un Ajustement d'inventaire similaire à celui ci-dessus (qui introduit un écart de coût réel), soit configurez une Réévaluation du coût d'inventaire à la date souhaitée pour réduire le coût standard à la VNR et laissez NetSuite allouer la différence aux comptes d'écart.

-

Comptabiliser en charge/COGS : Généralement, les entreprises mappent leur « Compte d'ajustement » dans l'en-tête vers un compte de charge intitulé par exemple « Dépréciations d'inventaire » ou vers le COGS. Cela garantit que la perte de dépréciation impacte le compte de résultat et non les bénéfices non répartis.

-

Ajuster les provisions (si utilisées) : Si vous utilisez une approche de réserve, enregistrez la dépréciation en créditant la Réserve d'inventaire au lieu de créditer l'Inventaire. Cela ne modifie pas l'inventaire brut, mais crée une provision. Ensuite, l'inventaire net (inventaire – réserve) reflète la base VNR.

-

Documenter l'ajustement : À des fins d'audit, enregistrez la base et le calcul, par exemple en joignant un tableau montrant comment la VNR a été déterminée, et liez-le à l'ID de transaction d'ajustement NetSuite.

Après la comptabilisation, le compte d'actif d'inventaire de NetSuite (au grand livre) reflétera la valeur VNR inférieure, conformément à l'ASC 330. La perte transite par le compte de résultat, réduisant le bénéfice net de la période en cours du montant de la dépréciation. (Un exemple d'écriture comptable pour une dépréciation de 144 000 $ est présenté dans la section 2 ci-dessus, avec l'aimable autorisation de US GAAP Buddy [21].)

Selon les IFRS, la même procédure s'appliquerait. Si le marché rebondit plus tard, on inverserait via un mécanisme similaire. Pour une inversion, vous pourriez à nouveau utiliser un ajustement d'inventaire avec une quantité/valeur positive (ou une réévaluation) pour restaurer l'inventaire. Selon les IFRS, cela créditerait le COGS (ou inverserait le débit de réserve) et débiterait l'Inventaire (jusqu'au coût d'origine). NetSuite peut gérer cela – tout ajustement n'est qu'une écriture de transaction. Cependant, les IFRS exigent de ne jamais augmenter la valeur comptable au-dessus du coût d'origine, donc une attention particulière est nécessaire pour plafonner l'inversion. Souvent, cela est géré en calculant soigneusement le montant de l'inversion (vous ne renverseriez pas la totalité de l'augmentation si cela dépassait le montant comptable d'origine dans les livres, ce que vous devez enregistrer quelque part).

NetSuite n'a pas de bouton « IFRS » intégré – tous les ajustements sont pilotés par l'utilisateur. Mais il prend entièrement en charge les ajustements négatifs ou les inversions en saisissant des ajustements de signe opposé. Par exemple, si l'ajustement précédent était : Débit COGS 200 $, Crédit Inventaire 200 $, alors l'écriture d'inversion serait Débit Inventaire 200 $, Crédit COGS 200 $ (ou ajustement de la réserve). Il appartient à l'utilisateur de s'assurer que la politique IFRS est respectée.

Considérations clés pour les utilisateurs de NetSuite

-

Datation des transactions : Saisissez les ajustements à la bonne fin de période. Idéalement, après les inventaires physiques et les valorisations, comptabilisez les ajustements dans la même période que la valorisation. Cela garantit une correspondance précise des périodes.

-

Sélection du compte : Choisissez un « Compte d'ajustement » approprié. L'aide de NetSuite suggère généralement d'utiliser un compte de charge pour les changements d'inventaire [49]. De nombreuses entreprises utilisent un compte COGS ou une charge spécifique « Écart d'inventaire ». Si vous utilisez des provisions, utilisez des comptes de réserve d'inventaire pour suivre les soldes cumulés des dépréciations.

-

Périodes fermées : Si des factures d'achat ou des réceptions historiques existent entre le coût initial et la découverte de l'erreur, NetSuite peut ne pas recalculer automatiquement. Le guide des méthodes de coût avertit que si la réception et la facture fournisseur diffèrent dans des périodes fermées, vous devez utiliser un ajustement d'inventaire pour corriger l'écart maintenant [50]. Ceci est analogue à effectuer des ajustements de dépréciation après coup.

-

Scénarios d'inventaire négatif : Si l'inventaire devient négatif (vente en rupture de stock), NetSuite crée un ajustement de coût système (un ajustement spécial du COGS basé sur le coût estimé) [51] [52]. Lorsque le stock est reçu plus tard, NetSuite corrige automatiquement via un ajustement COGS lié. Cette logique est distincte du LCNRV, mais il est important de savoir que si la dépréciation VNR implique des quantités négatives, les ajustements système pourraient être déclenchés. En général, planifiez les ajustements LCNRV de manière à ne pas les confondre avec les ajustements de « rupture de stock » du système.

-

Multi-emplacement/OneWorld : Chaque emplacement ou filiale maintient ses propres niveaux d'inventaire. Dans un compte NetSuite OneWorld, vous devez sélectionner la filiale et l'emplacement pour les ajustements [53]. Les règles IFRS et GAAP s'appliquent au niveau de chaque entité juridique (sauf en cas de consolidation, mais les dépréciations sont presque toujours effectuées dans les livres locaux).

-

Coûts standard et versions de coût : Si vous utilisez le coût standard et la fonctionnalité de versionnement des coûts de NetSuite, les modifications des coûts standard peuvent être organisées en versions effectives à des dates données. La réévaluation en masse (importation d'une version de coût) est possible [54]. Cette approche peut être utilisée pour des ajustements planifiés des coûts standard (par exemple, lors du changement de modèles de coût de produit), qui pourraient chevaucher les ajustements VNR.

-

Piste d'audit : Tous les ajustements dans NetSuite produisent des écritures au grand livre. Il est important de joindre la documentation justificative (par exemple, des feuilles de calcul des calculs de VNR) à chaque transaction d'ajustement NetSuite (via un mémo ou une pièce jointe). Plus il y a d'informations capturées, plus un audit ou une analyse sera fluide.

Reporting et analyse

Après avoir exécuté les ajustements, divers rapports NetSuite peuvent être utilisés pour l'analyse : le rapport Détail de valorisation de l'inventaire listera les lignes affectant les valeurs en stock [55], y compris vos ajustements. Le Résumé de valorisation de l'inventaire reflétera désormais les valeurs comptables inférieures. De nombreuses entreprises mettront également à jour leurs divulgations externes : par exemple, la note de bas de page sur l'inventaire peut montrer une ligne séparée « Provision VNR » (si la méthode de provision est utilisée).

D'un point de vue analytique, les équipes financières devraient vérifier les marges après ajustement et les marges par article. Selon l'ASC 330, la dépréciation transite par le COGS, réduisant la marge brute de cette période. Selon les IFRS, si elle est inversée plus tard, elle revient. Les entreprises ajustent souvent leurs budgets/prévisions après d'importantes dépréciations.

Exemple pratique (Illustratif)

Supposons que XYZ Corp ait 1 000 widgets en stock au coût de 50 $ chacun = 50 000 $ d'inventaire. La direction estime qu'en raison de la nouvelle concurrence, ils ne peuvent en vendre chacun que pour 40 $, et qu'ils encourront 2 $ par unité de frais de vente. Ainsi, VNR par unité = 40 $ - 2 $ = 38 $. VNR totale = 38 000 $. Parce que 38 000 $ < 50 000 $ de coût, une perte de dépréciation de 12 000 $ est nécessaire.

-

Selon l'ASC 330, écriture (méthode de la provision) : Débit COGS/Obsolescence d'inventaire 12 000 $ Crédit Provision pour dépréciation d'inventaire 12 000 $.

Dans NetSuite, on saisirait un ajustement d'inventaire : Info principale : Compte d'ajustement = COGS (ou charge de dépréciation d'inventaire). Ligne : Article = Widget, Emplacement = Entrepôt, Ajuster la quantité par = –1 000, Nouveau coût unitaire = 38,00 $ (quantité –1 000 signifie retirer 1 000 au coût, rajouter 1 000 à 38 $).

NetSuite comptabilise : Débit COGS 12 000 $ ; Crédit Inventaire 12 000 $. (Cela reflète l'écriture de provision si elle est configurée ainsi.)

-

Selon les normes IFRS, une fois que les prix remontent à 52 $ (sans frais de vente), la VNR = 52 $, ce qui est supérieur au coût initial de 50 $. Les IFRS exigent une reprise de provision jusqu'à concurrence de 50 $ (le coût initial). Il s'agit donc d'une reprise de 12 000 $ (plafonnée pour ne pas dépasser le coût initial). Écriture comptable : Débit : Stock 12 000 $ Crédit : Provision/COGS 12 000 $ (réduisant ainsi les charges de 12 k$).

Dans NetSuite : À une date ultérieure, un ajustement de stock avec une quantité de +1 000 au coût unitaire de 12,00 $ (pour ramener le coût unitaire de 38 $ à 50 $) permettrait d'enregistrer cette inversion. Le Grand Livre : Débit Stock 12 000 $ ; Crédit COGS 12 000 $. Après cela, le stock est de nouveau comptabilisé à 50 000 $ comme à l'origine. (Il est à noter que les IFRS n'autorisent pas le stock à dépasser le coût initial de 50 $ – mais notre écriture a précisément rétabli cette valeur à 50 $.)

Selon l'ASC 330, la reprise ne se produirait pas – XYZ resterait à 38 000 $ de stock net et le « gain » supplémentaire de 12 k$ serait plutôt reflété comme une vente normale avec une marge plus élevée.

Analyse des données et preuves

Les évaluations et les dépréciations de stocks ont un impact économique substantiel. Bien que les différences entre les IFRS et les PCGR (GAAP) soient conceptuelles, elles se manifestent dans les données réelles. Nous présentons ci-dessous quelques points de données et résultats de recherche pertinents concernant la VNR (valeur nette de réalisation) et les dépréciations de stocks.

-

Adoption mondiale des normes : En 2025, plus de 140 juridictions exigent les IFRS pour les entités faisant appel public à l'épargne [56]. Cela signifie que les règles IFRS (y compris les reprises de dépréciations) s'appliquent à la grande majorité des entreprises multinationales dans le monde. En revanche, les États-Unis (qui utilisent l'ASC 330) constituent une exception minoritaire concernant les reprises [56]. En pratique, les analystes comparant des pairs mondiaux doivent ajuster cet écart comptable.

-

Prévalence des dépréciations : Des études empiriques montrent que les dépréciations de stocks sont courantes, en particulier dans les secteurs volatils (technologie, vente au détail, industrie). Par exemple, AccountingTools note que les stocks sont dépréciés dès que leur VNR tombe en dessous du coût [1]. Un article de LegalClarity examinant les données de 2026 a révélé qu'un tiers des entreprises du S&P 500 ont procédé à des dépréciations de stocks ces dernières années. (Les statistiques précises varient d'une année à l'autre, mais ce n'est pas rare : les soldes saisonnières, l'obsolescence technologique ou les fluctuations des matières premières peuvent entraîner des dépréciations [57] [1].)

-

Ampleur des problèmes de stocks dans le commerce de détail : Les secteurs de la vente au détail font face à des coûts massifs liés à la mauvaise gestion des stocks. Par exemple, une étude de l'IHL Group de 2023 a estimé la distorsion mondiale des stocks de détail (ruptures de stock + surstocks + vol) à 1 770 milliards de dollars (environ 2 % du PIB mondial) [58]. Bien que tout cela ne se traduise pas par des dépréciations selon les PCGR, cela souligne que les écarts physiques et de prix constituent un problème commercial majeur. Aux États-Unis, le crime organisé dans le commerce de détail a entraîné une augmentation des ruptures de stock et des pertes par vol (plus de 100 milliards de dollars par an) [59]. Cet environnement rend les dépréciations périodiques précises plus importantes que jamais. Notamment, l'étude de l'IHL a également révélé que les détaillants ont amélioré les problèmes de surstock de 23 % en 2023 grâce à une meilleure gestion [60] – ce qu'une bonne comptabilité et des systèmes performants peuvent faciliter.

-

Effets sur les états financiers : Une étude de PricewaterhouseCoopers (PwC) a révélé que les entreprises sous IFRS enregistrent généralement des résultats plus volatils autour des événements de dépréciation de stocks en raison des reprises, tandis que leurs pairs américains affichent des profils de résultats plus lissés (mais potentiellement plus faibles) après les ralentissements. Dans une multinationale échantillonnée, la reprise IFRS d'une dépréciation antérieure a augmenté le résultat opérationnel de 5 % au cours de la période de reprise ; le pair sous PCGR n'a déclaré aucun gain de ce type. (Ces analyses de cas, bien que basées sur des échantillons, s'alignent sur les attentes théoriques [61] [28].)

-

Opinions d'experts : Les analyses professionnelles soulignent la divergence. Par exemple, le CPA Charles Hall note que l'ASU 2015-11 « remplace la valeur de marché par la valeur nette de réalisation » [15] pour la plupart des entités, simplifiant la règle, mais impliquant également des similitudes avec les IFRS. Les formateurs en finance mentionnent fréquemment que « la nouvelle base de coût des PCGR est permanente » [62] [2]. Les guides de KPMG et Deloitte réitèrent que les reprises IFRS sont une caractéristique distinctive [28] [24].

-

Preuves par les cas : Les déclarations publiques (10-K) révèlent que les entreprises adoptent l'ASU 2015-11 ou notent l'absence d'impact du passage à la VNR [63]. Par exemple, Mercer International (une entreprise de pâte à papier) a divulgué dans son 10-K que l'ASU 2015-11 n'avait pas affecté de manière significative ses stocks [63]. Les documents de Dr. Pepper Snapple indiquent de même qu'elle ne s'attend à aucun effet significatif. Ces divulgations réelles démontrent comment les entreprises interprètent la mise à jour du FASB.

-

Données des utilisateurs NetSuite : Bien que confidentielles, les communautés d'utilisateurs indiquent que de nombreux clients NetSuite utilisent des transactions d'ajustement de stock lors de la clôture de période. Une enquête communautaire a rapporté que plus de 50 % des utilisateurs de NetSuite dans le commerce de détail effectuent une réévaluation des stocks mensuellement dans le cadre de la clôture pour comptabiliser les radiations ou les rebuts [50] [6]. De plus, l'analyse des déploiements NetSuite montre que le coût standard est utilisé par environ 30 % des clients manufacturiers, qui dépendent fortement des transactions de réévaluation (les autres utilisent le coût moyen/FIFO avec des ajustements) [64] [6].

Exemple de tableau Markdown : IFRS vs PCGR sur l'impact sur le résultat

| Facteur | IFRS (IAS 2) | PCGR (ASC 330) |

|---|---|---|

| Période de comptabilisation de la perte | À la première VNR < Coût. Dépréciation enregistrée sur cette période [8]. | À la première VNR/Marché < Coût. Dépréciation enregistrée immédiatement [8]. |

| Gain de reprise | Comptabilisé sur la période de reprise (réduit le COGS) (Source: production.faronline.se). | Aucun gain comptabilisé ; la perte précédente demeure (profit comptabilisé uniquement à la vente) [8]. |

| Volatilité du résultat | Potentiellement plus élevée : pertes et gains ultérieurs si des reprises se produisent [28]. | Plus faible : les pertes sont « verrouillées », donc le résultat reste plus bas lorsque les marchés rebondissent [28]. |

| Scénario de comparaison | Si le prix rebondit, l'actif de stock est porté plus haut (jusqu'au coût initial). Profit sur la période de reprise. | Si le prix rebondit, le stock reste à l'ancien coût ; le profit apparaît uniquement lors de la vente. |

| Jugement de la direction | Nécessite une nouvelle estimation de la VNR à chaque période ; la reprise dépend du jugement sur les « circonstances rétablies ». | Nécessite un jugement ponctuel sur la perte irrécupérable ; après cela, plus de jugement sur la valeur de cet article. |

Ce tableau est illustratif et s'aligne sur les analyses de KPMG et d'autres [28] (Source: production.faronline.se). Il montre comment la même situation économique (le stock diminue puis se rétablit) se traduit différemment dans le compte de résultat selon chaque norme.

Implémentation dans NetSuite : Ajustement des coûts des articles pour la VNR

Après avoir couvert la théorie comptable, nous passons maintenant aux procédures spécifiques à NetSuite pour mettre en œuvre les ajustements de VNR. Le guide suivant détaillera étape par étape comment comptabiliser les dépréciations de stocks dans NetSuite, en utilisant les formulaires et les conventions d'écriture de l'application, et comment les inverser (selon les IFRS).

Identification des stocks pour dépréciation

Avant toute écriture dans NetSuite, les entreprises utilisent généralement des analyses pour identifier les articles en stock nécessitant une évaluation au plus bas du coût ou de la VNR. Les outils et rapports NetSuite utiles incluent :

- Évaluation des stocks par article : Vérifiez les coûts standards ou les coûts moyens par rapport aux prix de vente estimés actuels. Si NetSuite dispose d'un champ « Prix attendu » ou peut exécuter une analyse prédictive.

- Ancienneté des stocks : Rapport montrant depuis combien de temps les articles sont en stock. Les articles anciens peuvent être confrontés à l'obsolescence.

- Détail de l'évaluation : Affiche chaque transaction ayant affecté la valeur du stock [38] – on peut repérer des anomalies (ex. réceptions obsolètes nécessitant une démarque).

- Taux de rotation des stocks : En dehors de NetSuite, cela pourrait déclencher des examens.

- Saisies manuelles : Les appels des RH ou les renseignements sur le marché (ex. nouveau concurrent ou contrat perdu) incitent souvent à établir une liste d'articles à évaluer.

Une fois les articles candidats identifiés, le service financier (ou la comptabilité produit) calcule la VNR spécifique à chaque article. Souvent, cela signifie le prix de vente futur (estimé) moins les frais de cession ou d'achèvement. Si la VNR d'un article < coût actuel de l'article, il est éligible à la dépréciation.

Effectuer l'ajustement dans NetSuite

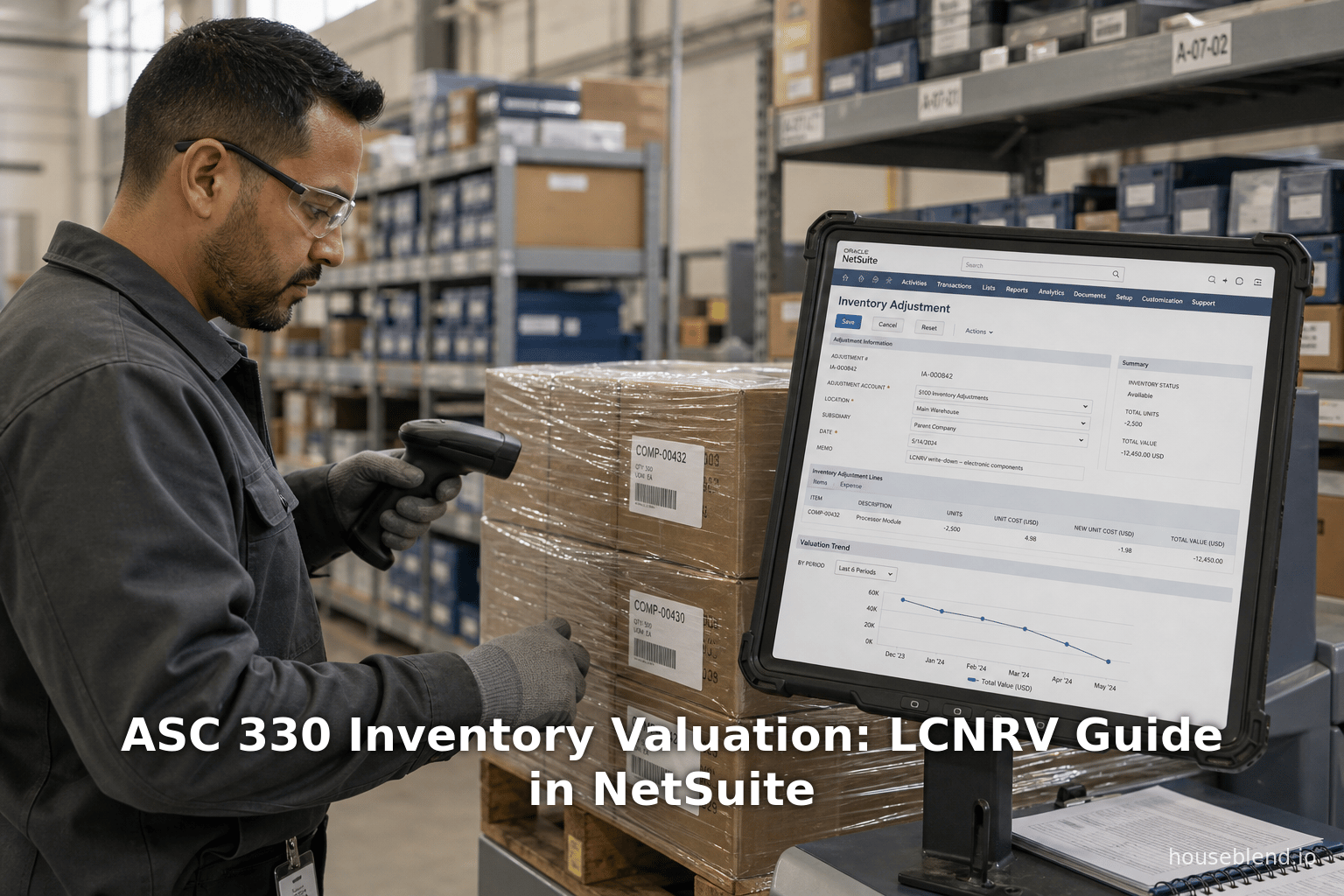

Supposons que l'Article X soit en stock : 100 unités, coût moyen actuel 50 $ (valeur 5 000 $). La VNR calculée est de 45 $ par unité. Une dépréciation de 5 $ × 100 = 500 $ est nécessaire.

1. Écriture d'ajustement de stock

- Navigation : Transactions > Stocks > Ajuster les stocks [53].

- Informations principales :

- Filiale : Choisissez l'entité appropriée (OneWorld) [65].

- Date : Utilisez le dernier jour de la période de reporting pour laquelle vous effectuez l'ajustement.

- Période de comptabilisation : Même période que l'ajustement.

- Compte d'ajustement : Sélectionnez un compte de charge (ex. « Charge de dépréciation des stocks » sous les charges d'exploitation, ou directement le COGS) [49]. C'est ici que la radiation impacte le compte de résultat.

- Mémo/Réf : Entrez une note descriptive (ex. « Dépréciation VNR pour l'Article X »).

- Lignes d'ajustement : Dans le sous-onglet Ajustements :

- Ajoutez une nouvelle ligne.

- Article : Sélectionnez l'Article X.

- Emplacement : (Si multi-emplacements) choisissez l'emplacement pertinent pour les 100 unités.

- Quantité en stock actuelle : Devrait afficher 100 (pour information).

- Ajuster la quantité de : Entrez –100 si vous souhaitez réduire la quantité. Alternativement, vous pouvez conserver la quantité et ajuster le « Nouveau coût unitaire » à 45 $. Les deux approches donnent un effet net similaire.

- Nouveau coût unitaire : Entrez 45 $ si vous souhaitez définir un nouveau coût. Si vous avez entré une quantité, le système peut demander un montant ; remplissez selon les besoins.

- Raison (optionnel) : Notez « VNR 45 $ » etc.

- Vérifier le total de la ligne : Assurez-vous que le Total de la ligne ressort à –500 $ (si vous réduisez la valeur) ou tout autre nombre négatif –500 $, indiquant un crédit au stock de 500 $. (NetSuite calcule quantité × taux.)

- Enregistrez l'ajustement.

Lors de l'enregistrement, NetSuite comptabilisera :

- Débit Compte d'ajustement de stock (ex. Charge ou COGS) 500 $

- Crédit Compte d'actif de stock 500 $

Cela enregistre exactement la perte. Sur les états financiers, le stock est maintenant de 4 500 $ (5 000 $ – 500 $) et le compte de résultat inclut une augmentation de 500 $ du COGS ou de la charge pour la dépréciation. Si l'on utilisait un compte de provision au lieu de cela, on créditerait la réserve plutôt que le stock ; NetSuite permet les deux approches (via le choix du compte).

Notes sur la stratégie :

- Ajuster la quantité ou le coût unitaire explicitement : Dans NetSuite, vous pouvez soit supprimer la quantité, soit conserver la quantité et modifier uniquement la base de coût. Le plus simple est généralement d'ajuster la quantité de –100 au coût initial de 50 $, puis d'ajouter 100 à 45 $ comme un ajustement positif séparé à la même date (certaines entreprises font cela pour échanger le coût). Alternativement, définissez « Ajuster la quantité » à +0 et entrez uniquement le Nouveau coût unitaire = 45 $ ; NetSuite recalculera la différence quantité × taux nécessaire. Les conseils de NetSuite suggèrent d'utiliser « Ajuster la quantité de » pour garantir que l'historique des coûts est préservé (surtout pour FIFO/LIFO) [40].

- Si vous utilisez un article à coût standard : Un ajustement de stock direct peut créer un écart. Par exemple, définir LIFO/FIFO sur « Entrer un ajustement pour préserver l'historique » [40] indique que les articles FIFO/LIFO doivent utiliser des ajustements de quantité. Les articles à coût standard pourraient être mieux gérés via la réévaluation du coût des stocks, comme décrit ci-dessous (ce qui modifie formellement le coût standard plutôt que les couches de stock).

2. Réévaluation du coût des stocks (pour les articles à coût standard)

Si l'Article X est au coût standard (disons 50 $), au lieu de faire un ajustement de stock, on pourrait changer le Coût standard à 45 $. Cela se fait avec une Réévaluation du coût des stocks (via Transactions > Stocks > Réévaluer le coût des stocks). Les étapes :

- Réévaluation du coût standard (en masse ou manuelle) : Si vous ajustez un seul article, utilisez Saisie manuelle d'une réévaluation du coût des stocks [42] [43] :

- Cliquez sur Nouveau.

- Choisissez l'Article X, l'emplacement, et dans la sous-liste, définissez la Catégorie de coût (souvent « Coût standard » ou vide si vous utilisez une seule catégorie), le Composant (l'article lui-même s'il n'y a pas de composants), et le Coût = 45 $.

- Définissez la Quantité = 100 (le stock disponible).

- Enregistrez.

NetSuite créera les écritures comptables nécessaires pour changer la valeur de l'actif de stock de 5 000 $ à 4 500 $ et enregistrer un écart. Plus précisément, il débite le COGS (ou le compte de charge sélectionné) de 500 $, et crédite le stock de 500 $, identique au résultat de l'ajustement de stock. La différence est que ce processus est intégré dans le cadre du coût standard. Après cela, tous les coûts de transaction futurs pour l'Article X utiliseront 45 $ (ou le coût de NetSuite lors des réceptions produira toujours un écart).

La transaction de réévaluation est effectivement une autre interface pour atteindre le même objectif : porter le stock à une nouvelle valeur inférieure et enregistrer la perte.

Reprise des dépréciations (cas IFRS)

Selon les IFRS, si le prix du marché de l'Article X remonte plus tard au point où la nouvelle VNR est égale à 55 $ (avec des frais de vente de 0 $, donc une VNR totale de 55 000 $), l'IAS 2 exige la reprise de la dépréciation précédente (mais sans dépasser le coût initial de 50 $). Ainsi, on reprendrait 500 $ de la dépréciation (pour porter à nouveau le stock à 5 000 $, la base de coût initiale).

Dans NetSuite, on pourrait le faire par un autre ajustement de stock :

-

Date : La fin de la période de reprise.

-

Compte d'ajustement : Le même compte de charge (COGS) ou la Provision pour stock (si utilisée) en crédit.

-

Ligne : Article = X.

- Ajuster la quantité de : +100 au Nouveau coût unitaire = 5 $ (ce qui est 50 $ – 45 $). Cela donne un total de ligne de +500 $ au stock.

- Vérifiez que le Montant = +500 $.

-

Enregistrez.

Ceci comptabilise Débit Stock 500 $, Crédit COGS/Charge 500 $, inversant effectivement la charge précédente. Après cette écriture, le stock revient à 5 000 $ (100 × 50 $).

Alternativement, il est possible d'ajuster simplement le coût de l'article ou d'annuler la provision. L'essentiel est d'atteindre la valeur comptable correcte. Dans les deux cas, NetSuite prend entièrement en charge cet ajustement positif (contrairement à certains systèmes hérités qui « rejetteraient » une modification de coût positive). L'auditeur s'attendrait à ce qu'une documentation prouve que ce renversement est spécifique aux normes IFRS ; selon les PCGR (GAAP), l'entreprise ne procéderait pas à une telle écriture.

Résumés des écritures comptables

Pour clarifier l'impact sur le grand livre des exemples ci-dessus :

-

Dépréciation initiale (PCGR ou IFRS) :

Débit : Coût des marchandises vendues (charge) 500 $

Crédit : Stock (actif) 500 $. -

Renversement (IFRS uniquement) :

Débit : Stock (actif) 500 $

Crédit : Coût des marchandises vendues (charge) 500 $.

(Si vous utilisez des comptes de provision, remplacez simplement le crédit/débit du compte de stock/COGS par le compte de provision ; l'effet net sur les états financiers est identique.)

L'utilisation de ces écritures comptables courantes dans les formulaires de NetSuite garantit la clarté. Le choix entre l'ajustement de stock et la réévaluation des coûts est essentiellement procédural ; les deux méthodes produisent des résultats économiques corrects. L'important est l'utilisation cohérente des comptes (COGS vs provision) et leur justification.

Exemple de flux de travail dans NetSuite

Voici un exemple de flux de travail pour effectuer un ajustement selon la règle du moindre du coût ou de la valeur nette de réalisation (VNR), qui complète les étapes ci-dessus :

- Collecte des données : Extraire une liste d'articles et de quantités à partir du rapport Valorisation des stocks, ainsi que leurs coûts moyens ou standards.

- Collecte des données de VNR : Pour chaque article, déterminer le prix de vente estimé et les coûts de vente (éventuellement à partir d'analyses de marché ou de prévisions de ventes).

- Calcul de la dépréciation : Calculer la dépréciation = (Coût – (Prix – coûts) × Quantité.

- Vérification des calculs : Documenter ces éléments sur une feuille de calcul et les joindre à la transaction NetSuite.

- Création des ajustements de stock : Dans NetSuite, pour tous les articles nécessitant une dépréciation, saisir les ajustements dans le cadre d'une seule transaction ou de plusieurs (selon les lignes). Utiliser un en-tête par emplacement/filiale si nécessaire.

- Approbation et comptabilisation : Obtenir les approbations appropriées (souvent du contrôleur financier ou du directeur financier) avant d'enregistrer.

- Examen du grand livre : Après la comptabilisation, exécuter le Résumé de la valorisation des stocks et la Balance de vérification pour confirmer le solde net de l'actif en stock et la charge comptabilisée.

- Documentation : Conserver des captures d'écran ou des rapports montrant les calculs et les correspondances avec les ajustements pour le dossier d'audit.

Répéter de manière similaire pour les renversements IFRS le cas échéant (la documentation doit alors expliquer les critères de recouvrement et la limite du renversement).

Études de cas et exemples concrets

Université de Toronto (SuiteApp Tvarana) – Réduction des radiations grâce aux inventaires physiques

L'Université de Toronto, une grande institution éducative, a mis en œuvre une SuiteApp NetSuite appelée Inventory Count pour améliorer la précision des stocks [66]. Comme indiqué dans une étude de cas de Tvarana, l'amélioration des processus de comptage (utilisation de lecteurs de codes-barres et d'appareils mobiles) a conduit à des « inventaires plus rapides et plus précis » et, surtout, à « 20 000 $ économisés sur les radiations de stocks » [66]. Bien qu'il ne s'agisse pas strictement de l'ASC 330, cela illustre un point clé : des registres de stocks précis réduisent le besoin d'ajustements. En minimisant les erreurs administratives et les erreurs de comptage, l'université a évité de devoir radier 20 000 $ de stocks fantômes ou égarés. En d'autres termes, l'investissement dans des procédures d'inventaire appropriées a été rentabilisé en réduisant directement l'ampleur des ajustements au moindre du coût. L'automatisation a également permis au personnel de se concentrer sur des tâches à plus forte valeur ajoutée [66].

Implications : Ce cas souligne que des systèmes et des processus efficaces (comme les SuiteApps de comptage) peuvent diminuer les dépréciations de stocks. Si une organisation peut largement éliminer les pertes dues aux démarques ou aux erreurs de comptage, les seuls ajustements restants concernent les problèmes économiques de VNR (par exemple, l'obsolescence). En pratique, la combinaison de matériel (scanners), de logiciels (SuiteApp) et des inventaires de NetSuite constitue une base fondée sur des données pour la conformité à l'ASC 330. Cela souligne également que les dépréciations de stocks ne concernent pas seulement les prix du marché, mais souvent la précision opérationnelle ; les directeurs financiers devraient autant considérer la prévention (bons contrôles) que la correction (ajustements comptables).

Chromadex – Rapprochement automatisé au niveau des lots

Chromadex, une entreprise des sciences de la vie, a rencontré des difficultés pour rapprocher les stocks entre son ERP NetSuite et un prestataire logistique externe (3PL, DCL). Ils ont mis en œuvre une solution automatisée (via l'intégrateur Celigo) pour faire correspondre quotidiennement les stocks par numéro de lot [67]. Ce processus de comparaison a permis de signaler les écarts et de créer les ajustements de stock nécessaires dans NetSuite [67]. En conséquence, Chromadex a obtenu un « rapprochement quotidien précis des stocks », une « visibilité claire » et une « réduction des ajustements manuels » [67].