Houseblend Article

ASC 605 vs ASC 606 : Guide de reconnaissance des revenus dans NetSuite

Inside this article

Résumé analytique

L'adoption de l'ASC 606 (Revenus issus de contrats avec des clients) en 2018–2019 a fondamentalement remanié les règles de comptabilisation des revenus des PCGR américains (U.S. GAAP), remplaçant la myriade de directives sectorielles spécifiques de l'ASC 605. Cette transition a obligé les entreprises – y compris celles utilisant l'ERP NetSuite – à passer de méthodes d'allocation transactionnelles basées sur des règles (par exemple, les approches basées sur le résiduel ou la VSOE) à un modèle uniforme en cinq étapes fondé sur les obligations de prestation [1] [2]. Le nouveau modèle met l'accent sur l'identification des biens/services distincts (obligations de prestation), la détermination des prix de vente autonomes et la comptabilisation des revenus au moment du transfert de contrôle (souvent de manière linéaire pour les services) [1] [2].

Pour les utilisateurs de NetSuite, le défi critique consiste à reconfigurer les modules de revenus de NetSuite pour prendre en charge l'ASC 606. Historiquement, les fonctionnalités classic Revenue Recognition de NetSuite (y compris la SuiteApp EITF 08-01) facilitaient la comptabilité de type ASC 605 [3]. Sous l'ASC 606, cependant, NetSuite propose la suite Advanced Revenue Management (ARM) (Essentials et Revenue Allocation), qui automatise les processus conformes à la norme 606 [4] [3]. La transition nécessite une planification minutieuse : clôturer les anciens contrats, reconfigurer les paramètres des articles/règles (par exemple, éliminer la méthode résiduelle et établir des listes de prix de juste valeur), exécuter l'outil de migration de NetSuite et générer des écritures de journal d'ajustement [5] [6].

Les enquêtes menées à l'époque ont montré que la plupart des entreprises ont eu des difficultés avec ce changement. Par exemple, un sondage Deloitte mi-2017 a révélé qu'environ 70 % des répondants étaient encore en train d'évaluer la mise en œuvre de l'ASC 606, et que plus de la moitié n'avaient pas commencé les étapes clés comme l'évaluation des informations à fournir ou des contrôles [7] [8]. Un webinaire NetSuite de 2018 a rapporté de la même manière que 60 % des entreprises n'avaient pas commencé leur préparation, et que seulement ~1 % avaient terminé les changements de système [9]. Les examens post-mise en œuvre par le FASB et l'IASB indiquent que, malgré les charges initiales, la nouvelle norme atteint largement ses objectifs : l'IASB a noté que la norme IFRS 15 « fonctionne comme prévu » et le FASB a conclu que les avantages l'emportent sur les coûts de conformité continus [10] (Source: www.bdo.global).

Ce rapport fournit un guide approfondi sur l'ASC 605 par rapport à l'ASC 606, en se concentrant sur les exigences de transition spécifiques à NetSuite. Nous commençons par le contexte historique des anciennes directives, puis nous détaillons le modèle en cinq étapes de l'ASC 606 et ses implications. Nous comparons l'ASC 605 et l'ASC 606 sur des aspects clés (avec un tableau récapitulatif). Ensuite, nous examinons les fonctionnalités de revenus héritées par rapport aux fonctionnalités avancées de NetSuite, y compris les étapes de configuration nécessaires à une mise en œuvre de l'ASC 606 ( déclencheurs de facturation, plans de revenus, listes de prix, etc.). Nous rassemblons des données empiriques et des analyses d'experts (par exemple, données d'enquête Deloitte, comparaisons KPMG, commentaires de la SEC) pour illustrer l'impact de l'adoption. Des exemples concrets mettent en évidence la manière dont les entreprises SaaS et d'autres sociétés ont modifié le calendrier de comptabilisation des revenus sous l'ASC 606. Enfin, nous discutons des implications en matière d'audit, de système et de stratégie, et nous nous penchons sur les problèmes restants et les améliorations à venir. Chaque point est étayé par des citations faisant autorité.

Introduction et contexte

La comptabilisation des revenus est depuis longtemps l'un des sujets les plus complexes de l'information financière. Avant 2018, sous les PCGR américains, l'ASC Topic 605 (« Revenue Recognition ») regroupait un ensemble disparate de directives : des SOP (Statements of Position) générales et des éditions SFAS, ainsi que de nombreuses exceptions sectorielles et contractuelles (par exemple, SOP 97-2 pour les logiciels, SOP 98-9 pour les livrables multiples, EITF 08-01 pour les accords avec éléments multiples, règles de « ship-and-hold », directives sur les licences, etc.) [11] [12]. Cela a conduit à des incohérences : des transactions économiquement similaires pouvaient être comptabilisées différemment, et de nombreux contrats passaient entre les mailles du filet. En particulier, les anciennes règles reposaient souvent sur des preuves objectives spécifiques au vendeur (VSOE) pour allouer les contrats à éléments multiples, autorisaient l'allocation « résiduelle » si la VSOE n'était pas disponible, et diffèrent parfois la comptabilisation des revenus uniquement sur la base de jalons ou de facturations explicites [13] [14]. L'ancien modèle était fréquemment critiqué comme étant trop axé sur les règles et difficile à appliquer de manière cohérente dans tous les secteurs [15] [1].

En mai 2014, le FASB et l'IASB ont conjointement publié une norme convergée – FASB ASU 2014-09 (ASC 606) et IASB IFRS 15 – afin de créer un cadre de revenus unifié [1] [2]. Le principe fondamental : comptabiliser les revenus pour refléter le transfert de biens ou de services promis pour un montant reflétant la contrepartie que l'entité s'attend à recevoir [1] [2]. Les deux conseils ont ensuite exigé que les entités publiques se conforment aux exercices fiscaux commençant après le 15 décembre 2016 (c'est-à-dire l'année 2018), et les entreprises privées un an plus tard (après le 15 décembre 2017) [16]. La norme IFRS 15 est entrée en vigueur le 1er janvier 2018 [17] [16]. Une adoption anticipée était autorisée. En conséquence, d'ici 2018–2019, toutes les entreprises américaines (et celles publiant selon les normes IFRS) ont dû passer des anciens contrats (ASC 605/IAS 18) à la nouvelle approche en cinq étapes.

Le modèle en cinq étapes exige de : (1) identifier le(s) contrat(s) ; (2) identifier les obligations de prestation (POB) distinctes ; (3) déterminer le prix de transaction total (en estimant la contrepartie variable, en la limitant) ; (4) allouer le prix à chaque obligation de prestation sur la base des prix de vente autonomes (SSP) relatifs ; et (5) comptabiliser les revenus lorsque (ou au fur et à mesure que) chaque POB est satisfaite (c'est-à-dire lorsque le client obtient le contrôle) [2] [18]. Ce modèle a éliminé bon nombre des « raccourcis » hérités. Par exemple, sous l'ASC 606, il n'y a pas de méthode résiduelle directe comme sous la norme SOP 97-2 – au lieu de cela, les revenus de chaque élément sont alloués par valeur relative, avec généralement plus de revenus comptabilisés plus tôt si l'utilisation variable dépasse le minimum, inversant l'ancienne logique de « plafond de revenus conditionnels » [19] [20]. En pratique, cela signifie souvent que les entreprises SaaS et d'abonnement comptabilisent les revenus plus progressivement et uniformément sur chaque période de service, alors que sous l'ASC 605, certains frais de configuration ou de mise en œuvre personnalisée pouvaient être comptabilisés dès le départ [21] [19].

L'ASC 606 a également traité des cas précédemment non réglementés (par exemple, les revenus pour les options promises aux clients) et a clarifié les modifications de contrat en les traitant soit comme de nouveaux contrats, soit comme des ajustements aux contrats existants sur la base de critères choisis [22] [19]. Contrairement aux anciens PCGR, la mesure de la performance est devenue le contrôle plutôt que les risques/récompenses. Pour les services, cela signifie souvent que les revenus sont comptabilisés au fil du temps via des mesures de progression des entrées/sorties, tandis que les expéditions de biens restent comptabilisées à un moment précis [2] [22]. Les informations à fournir sont également devenues plus robustes sous l'ASC 606/IFRS 15, exigeant des informations détaillées sur la désagrégation des revenus, les soldes des contrats, les jugements importants (par exemple, l'estimation du prix autonome) et les changements dans les actifs/passifs contractuels.

Pour les utilisateurs de NetSuite – en particulier ceux dans le SaaS, la technologie, la fabrication ou d'autres entreprises à éléments multiples – l'impact de l'ASC 606 a été substantiel. Les frais d'abonnement, les frais d'utilisation, les services professionnels et les composants matériels coexistent souvent dans un seul contrat et doivent désormais être dégroupés en obligations de prestation distinctes [21] [19]. Les frais de configuration, les mises à niveau et le support ne peuvent plus être jugés « conditionnels » sans critères formels ; ils nécessitent généralement une allocation initiale s'ils font partie de l'accord. Cela ralentit souvent la comptabilisation initiale des revenus (les revenus différés augmentent) et fait apparaître les actifs contractuels (créances non facturées) plus tôt. Les entreprises ont dû augmenter l'utilisation des estimations et du jugement – pour les frais d'utilisation variables, les renouvellements et la détermination des SSP – ce qui, à son tour, a mis l'accent sur la précision de la tenue des dossiers et des contrôles [21] [23].

Par conception, l'ASC 606/IFRS 15 aligne largement les règles américaines et internationales. Dans la plupart des cas, le modèle en cinq étapes est identique, bien que les PCGR autorisent quelques choix spécifiques (par exemple, une clause de sécurité pour exclure les taxes de vente du prix de transaction) que l'IFRS 15 ne permet pas [24] [25]. (Ces différences sont généralement techniques ; en pratique, de nombreuses entreprises multinationales appliquent une logique cohérente à l'échelle mondiale.) Les deux conseils, dans les examens post-mise en œuvre (PIR) menés en 2024, ont conclu que la norme « fonctionne comme prévu » et que les avantages (comparabilité améliorée et informations utiles à la décision) justifient le changement [10] (Source: www.bdo.global). Cependant, les examens ont également identifié des domaines spécifiques nécessitant un perfectionnement continu (par exemple, la détermination mandant/agent, l'identification des obligations de prestation dans les contrats complexes et l'interface de l'IFRS 15 avec d'autres normes) [26]. Pour l'instant, le cadre fondamental en cinq étapes reste le même.

Le Tableau 1 (ci-dessous) résume les différences fonctionnelles clés entre l'ancienne approche ASC 605 et le nouveau modèle ASC 606 :

| Aspect | ASC 605 (Anciens PCGR) | ASC 606 (Nouveaux PCGR, 2018+) |

|---|---|---|

| Modèle de comptabilisation des revenus | Multiples directives basées sur des règles et SOP ; critères sectoriels spécifiques (« bright-line ») (par exemple, livraison de biens, jalons ou facturations) Souvent comptabilisé sur la base de la facturation/des gains ou de la méthode basée sur la VSOE [13] [14]. | Modèle en cinq étapes fondé sur des principes (identifier le contrat, les POB, le prix de transaction, allouer, comptabiliser) [1] [2]. Doit refléter le transfert de contrôle. |

| Obligations de prestation (POB) | Non explicitement définies ; les événements de revenus étaient déterminés par la livraison ou les termes du contrat. Les livrables multiples utilisaient la VSOE ou la méthode résiduelle, mais il n'existait pas de concept général de POB [13] [14]. | Les contrats sont décomposés en POB distinctes si les promesses sont séparables. Chaque POB est traitée comme un « mini-contrat » pour la comptabilisation des revenus. (Le revenu est comptabilisé à mesure que chaque POB est satisfaite) [27] [22]. | | Allocation du prix | Utilisation fréquente de la preuve objective spécifique au vendeur (VSOE) de la juste valeur ; si indisponible, méthode résiduelle ou de probabilité la plus élevée [13] [14]. L'allocation pouvait être arbitraire si les prix n'étaient pas connus. | Allocation du prix total du contrat aux POB basée sur les prix de vente autonomes (SSP) relatifs. Si les SSP ne sont pas directement observables, estimation via une évaluation de marché ajustée, le coût attendu majoré d'une marge, ou la méthode résiduelle (avec contrainte) [27] [22]. La méthode résiduelle (issue de la SOP 97-2) est effectivement éliminée. | | Modifications de contrat | Quelques directives ad hoc (ex. traitement comme une résiliation suivie d'un nouveau contrat) selon les faits. Pas de modèle formel pour tous les cas. | Chaque modification est traitée soit comme (a) un contrat distinct si des biens/services supplémentaires sont ajoutés au prix (approximatif) de vente autonome, soit comme (b) un ajustement au contrat existant (prospectif ou cumulatif) dans le cas contraire. Règles formelles (ASC 606-10-25-13–18). | | Contrepartie variable | Historiquement plafonnée par la facturation minimale (les revenus conditionnels n'étaient pas comptabilisés avant d'être acquis, soit le « plafond de revenus conditionnels »). Permettait de différer les frais excédentaires. | Les montants variables (primes, frais d'utilisation, etc.) doivent être estimés et inclus dans le prix de transaction s'il est « probable » qu'aucun renversement significatif ne se produise. L'exclusion des revenus conditionnels a largement disparu ; des actifs contractuels non facturés peuvent apparaître plus tôt à mesure que la performance réelle dépasse les frais contractuels minimaux [19] [20]. | | Calendrier – Contrôle vs Risques/Avantages | La comptabilisation était souvent déclenchée par le transfert des risques et avantages ou par des événements de facturation. « Achèvement de la production » (ex. construction en cours) selon l'ASC 605-35. Les dates d'expédition, l'installation ou des livrables spécifiques (substantiellement terminés) étaient des critères courants. | Comptabilisation du revenu lorsque le contrôle d'un bien/service est transféré. Pour les biens, généralement à un moment précis ; pour les services, souvent sur une période donnée (mesurée par des méthodes d'entrée/sortie) si les critères (ex. aucune autre utilisation possible, et droit au paiement pour la performance) sont remplis [28]. Moins d'importance accordée aux règles personnalisées (comme le contrat achevé pour les services). | | Exigences de divulgation | Ventilation de base par lignes de produits/services, mais notes limitées sur les estimations ou les méthodes. Divulgations souvent minimales au-delà du revenu brut par catégorie. | Divulgations quantitatives et qualitatives étendues pour les utilisateurs : nature des contrats, obligations de prestation, jugements significatifs (contrepartie variable, estimation des SSP, calendrier de satisfaction), revenus désagrégés, soldes contractuels (mouvements des comptes clients et revenus différés), choix d'expédients pratiques, etc. (ASC 606-10-50). | | Ajustements de transition | Non applicable avant l'émission de l'ASC 606. | Les entités effectuent la transition en utilisant la méthode rétrospective modifiée ou rétrospective complète. Selon la méthode rétrospective modifiée (la plus courante), un ajustement cumulatif est effectué sur les bénéfices non répartis à la date d'adoption, reflétant la différence entre l'ancien et le nouveau traitement pour les contrats en cours [29] [8]. L'outil de migration de NetSuite applique de même une écriture d'ajustement unique lors du passage aux règles ASC 606 [29]. |

Tableau 1 : Principales différences entre les règles de revenus héritées de l'ASC 605 et l'ASC 606 (norme convergée US GAAP/IFRS sur la comptabilisation des revenus) [1] [2].

Ce changement dans la logique de comptabilisation a des impacts immédiats sur les indicateurs financiers. Par exemple, comptabiliser plus tôt des frais variables ou de configuration précédemment exclus peut augmenter le revenu initial. Une étude de la Financial Executives Int’l (FEI) sur les entreprises SaaS a noté que l'élimination de l'ancien plafond de « revenus conditionnels » a entraîné un bond des revenus la première année (ex. : +20 % de revenus en année 1 selon l'ASC 606) [19]. À l'inverse, le regroupement de services de mise en œuvre dans un contrat peut différer certains revenus qui, sous l'ASC 605, auraient pu être comptabilisés plus tôt [21] [19]. Les entreprises ont souvent vu les actifs contractuels (obligations de prestation non satisfaites) et la durée des revenus différés changer, ce qui a modifié les indicateurs SaaS courants comme le revenu récurrent annuel (ARR) et les calendriers de report [30] [31]. Ces réalignements ont obligé les entreprises à mettre à jour leurs prévisions, budgets et même leurs incitations à la rémunération liées aux revenus, comme le rapportent de nombreux directeurs financiers (voir exemples de cas ci-dessous [32] [30]).

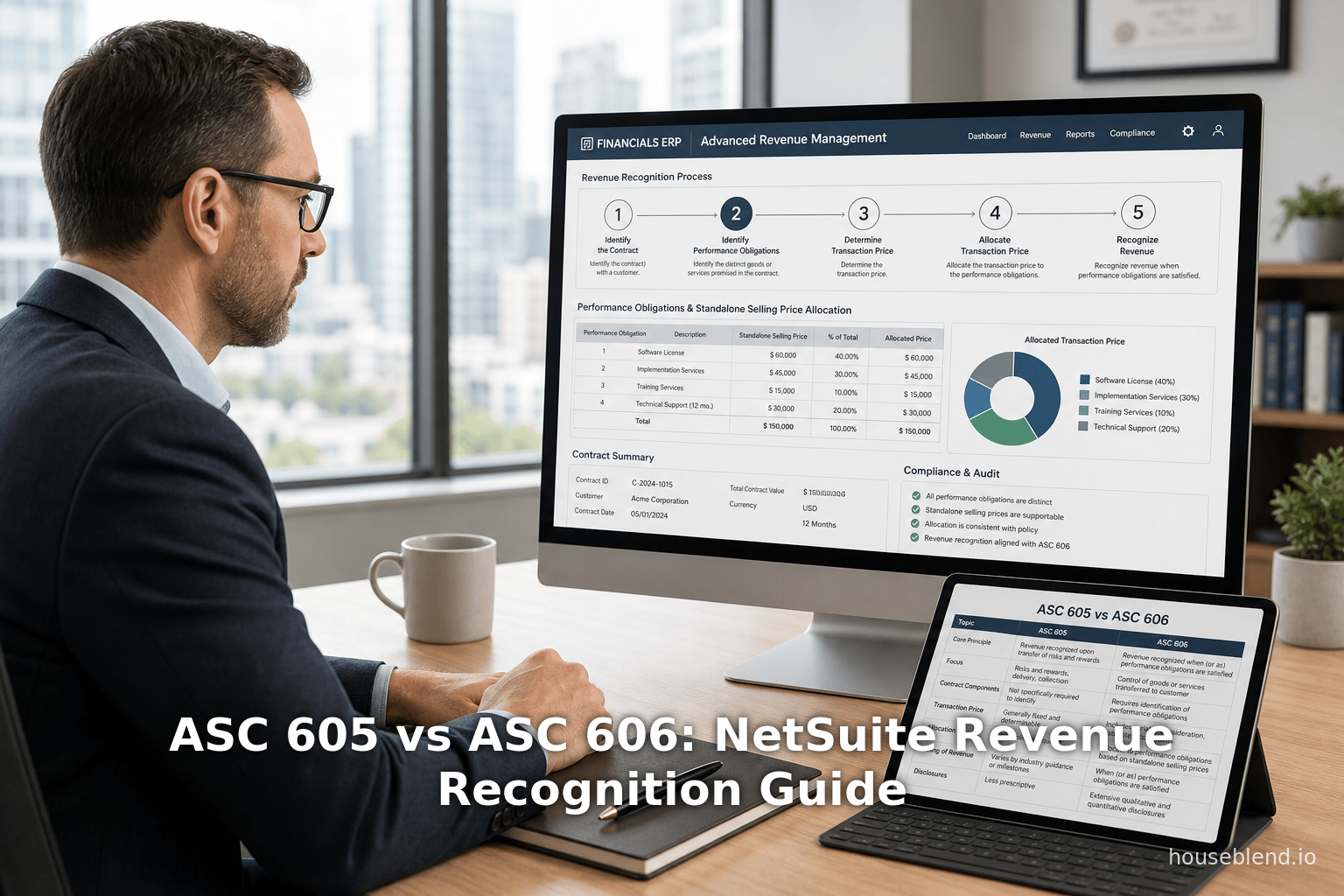

Pour les utilisateurs de l'ERP NetSuite, ces changements comptables se sont traduits par des modifications spécifiques du système. Notamment, NetSuite distingue ses outils de comptabilisation des revenus hérités (souvent appelés « Classic Revenue Recognition ») et les nouveaux modules Advanced Revenue Management (ARM) conçus pour l'ASC 606/IFRS 15. De nombreuses organisations utilisant NetSuite ont dû activer et configurer ARM (Essentials et, si nécessaire, Revenue Allocation) afin d'automatiser les exigences de la nouvelle norme [3] [4]. Cela a souvent impliqué des projets pluriannuels : nettoyage des données, création de listes de prix de juste valeur, mappage des plans de revenus hérités vers de nouveaux modèles et exécution d'outils de migration. Les directives officielles de NetSuite décrivent un processus de transition étape par étape, que nous détaillons plus loin. En somme, les principes larges de l'ASC 606 exigeaient à la fois un examen comptable minutieux et une reconfiguration précise du système NetSuite.

ASC 605 vs. ASC 606 – Comparaison technique

Changements fondamentaux dans la comptabilisation des revenus

Sous l'ASC 605, la comptabilisation des revenus était régie par un mélange de règles variant selon le contexte. Par exemple, les frais de prépaiement ou d'installation pouvaient être différés selon la SOP 98-9 ; les logiciels et services selon la SOP 97-2 et l'EITF 00-21 ; la construction par la méthode de l'avancement ou du contrat achevé selon l'ASC 605-35 ; ou la livraison physique de biens par le transfert de titre et des risques. Les entreprises utilisaient souvent la preuve objective spécifique au vendeur (VSOE) pour allouer les arrangements à éléments multiples : si un contrat client incluait, par exemple, une licence logicielle, un support et des services de conseil, le revenu futur de chaque élément était comptabilisé selon son prix de vente estimé, laissant souvent tout excédent comme revenu résiduel alloué en dernier [13] [14]. La « méthode résiduelle » permettait de différer tout prix de contrat restant après les livrables comptabilisés jusqu'au livrable final.

Dans l'ASC 606, le modèle en cinq étapes a remplacé ces règles spéciales. La première étape consiste à identifier le contrat – tout accord ayant une substance commerciale et approuvé par les deux parties. (Plusieurs contrats peuvent parfois être combinés.) Ensuite, on identifie toutes les obligations de prestation (POB) – c'est-à-dire les promesses de fournir des biens/services distincts – généralement en examinant si un livrable est distinct (le client peut en bénéficier seul et il est identifiable séparément) [27]. Tous les biens/services promis sont traités individuellement, sauf s'ils sont explicitement regroupés. Troisièmement, le prix de transaction est déterminé : il s'agit de la contrepartie attendue (fixe et variable), sous réserve de limites sur les montants variables (ex. remises, frais d'utilisation). Selon l'ASC 606, une entreprise doit estimer la contrepartie variable via une approche de valeur attendue ou de montant le plus probable, et l'inclure dans le prix uniquement s'il est probable qu'aucun renversement significatif ne se produira [33].

Quatrièmement, le prix de transaction est alloué à chaque POB par prix de vente autonome relatif (SSP). Les entreprises peuvent utiliser des prix observables ou les estimer par des méthodes de marché ou de coût majoré. Il est important de noter que l'ancienne méthode résiduelle (allouer tout reste à un élément) n'est généralement pas autorisée ; au lieu de cela, si un élément n'a aucune preuve de prix spécifique au vendeur, son SSP peut être estimé en soustrayant les autres du prix total du contrat (limité à la valeur minimale de cette promesse). NetSuite capture cela via des listes de prix de juste valeur dans ARM (voir ci-dessous). Enfin (étape 5), le revenu est comptabilisé lorsque l'entité satisfait chaque POB – c'est-à-dire lorsque le contrôle de ce bien/service est transféré au client. Pour les biens, il s'agit souvent de la livraison ; pour les services, la comptabilisation se fait généralement sur une période donnée (ex. sur une base linéaire ou d'effort) si certains critères sont remplis. Tout revenu gagné mais non facturé devient un actif contractuel (créance non facturée), et tout montant collecté pour des POB non satisfaites devient un passif contractuel (revenu différé).

De manière critique, l'ASC 606 supprime de nombreux tests de seuil rigides de l'ASC 605/IAS 18. Par exemple, les frais d'expédition ou d'installation étaient autrefois souvent ignorés en tant que POB distinctes s'ils étaient encourus après la comptabilisation des revenus ; sous l'ASC 606, les entreprises doivent évaluer si l'expédition est une promesse distincte (sauf si un choix de politique la classe comme activité d'exécution). Ainsi, en pratique, l'ASC 606 tend à simplifier en exigeant des jugements plutôt que des règles prescriptives [1]. Elle a également introduit de nouvelles divulgations, rendant les chiffres de revenus plus transparents mais nécessitant également un suivi système plus détaillé, ce qui motive la mise en œuvre de solutions ERP complètes.

Résumé des différences clés

Ces changements conceptuels se traduisent par des différences concrètes dans la pratique. Le Tableau 2 met en évidence les contrastes centraux entre l'approche héritée de l'ASC 605 et les principes de l'ASC 606, et note comment les fonctionnalités de NetSuite doivent s'adapter. En comparant côte à côte, les utilisateurs peuvent voir comment chaque aspect de la comptabilité des revenus est transformé.

| Élément de comptabilisation des revenus | ASC 605 (Hérité) | ASC 606 (Nouveau) |

|---|---|---|

| Modèle de revenu | Les directives étaient ancrées dans des règles et des exceptions (diverses SOP, EITF, etc.). Différentes industries avaient des blocs de directives distincts (ex. logiciel vs construction). Nouveaux contrats traités sur des modèles rigides. | Modèle unique basé sur des principes pour toutes les industries (le processus en cinq étapes) [1] [2]. S'applique uniformément. |

| Arrangements à éléments multiples | Utilisation de la VSOE lorsque disponible ; sinon, application fréquente de la méthode résiduelle ou de polarisation (comptabiliser l'élément au prix le plus bas en premier) [13] [14]. Nécessitait une tarification spécifique au vendeur pour chaque livrable. | Allouer toujours le prix du contrat par prix de vente autonomes relatifs (aucune méthode résiduelle actualisée nécessaire). Nécessite généralement des listes de « prix de juste valeur » explicites pour chaque livrable. Les ratios de SSP pilotent les allocations [27] [34]. |

| Détermination du prix de transaction | Généralement le prix fixe ; les éléments variables (primes, utilisation) n'étaient comptabilisés que lorsqu'ils étaient payés ou réalisés. Les « revenus conditionnels » (au-delà des frais de base) étaient différés jusqu'à leur acquisition (le « plafond de revenus conditionnels ») [19]. | Inclure la contrepartie variable s'il est probable qu'aucun renversement significatif ne se produise ; estimer les frais d'utilisation, remises, renouvellements à l'avance. [19]. Cela augmente souvent le revenu allouable initial (créant des actifs contractuels s'ils ne sont pas facturés). |

| Calendrier des revenus | Focus sur les événements de livraison ou d'achèvement. Pour les services, souvent comptabilisés à la facturation ou selon le contrat achevé pour la construction ; pour les biens, souvent la livraison ou l'expédition déclenchait le revenu. Aucune mesure d'entrée/sortie générale sauf autorisation spécifique. | Revenu comptabilisé lorsque (ou à mesure que) le contrôle est transféré. Biens généralement à un moment précis ; services souvent sur une période donnée (ex. heures d'effort ou pourcentage d'achèvement) [28]. Les événements de facturation seuls ne déterminent pas le revenu. |

| Modifications de contrat | Rarement encadrées au-delà des pratiques sectorielles spécifiques (pouvaient être traitées comme une annulation + un nouveau contrat si le prix changeait significativement). | Nécessite d'évaluer chaque modification : si elle ajoute une obligation de prestation (POB) et que le prix se rapproche du prix de vente autonome => traiter comme un nouveau contrat (comptabilité prospective). Sinon, fusionner avec le contrat initial en tant qu'ajustement (soit de manière prospective, soit via un rattrapage cumulatif) [2].| | Remises commerciales / Taxes sur les ventes | Le FASB autorisait une option comptable pour exclure de nombreuses taxes sur les ventes et droits de douane du chiffre d'affaires. Pas d'option similaire sous IFRS. | L'option comptable est toujours autorisée pour les taxes sur les ventes sous les normes US GAAP (c.-à-d. continuer à les exclure) [25]. La comptabilisation est par ailleurs similaire. | | Méthode de transition | Sans objet (ancienne norme) | Méthode rétrospective complète (les périodes antérieures sont retraitées) ou rétrospective modifiée (rattrapage cumulatif à la date d'adoption) obligatoire. L'outil de migration automatisé de NetSuite suit l'approche modifiée en ajoutant des écritures d'ajustement [29] (Source: www.bdo.global). | | NetSuite : Héritage vs Traitement | Reconnaissance des revenus classique (scripts ARR/SO) avec reports manuels. Reposait sur des valeurs VSOE stockées et la SuiteApp EITF-08-01 pour la reconnaissance multi-éléments [13]. | Modules Advanced Revenue Management (ARM) pour prendre en charge la nouvelle logique. ARM (Essentials) automatise les arrangements/plans de revenus conformes à l'ASC 606 [4]. ARM (Répartition des revenus) gère les prix de juste valeur/formules pour les POB [35]. La nouvelle fonctionnalité d'engagement de revenus permet des créances non facturées avant la facturation [36]. | | Processus de reclassement/comptable | Les « calendriers de reconnaissance des revenus » NetSuite étaient souvent déclenchés par la facturation/l'achèvement des travaux ; le report inter-périodes était représenté par des journaux de reclassement en fin de période. | NetSuite utilise des Arrangements de revenus avec des Éléments de revenus (POB) et génère automatiquement des comptes de revenus différés/non facturés. Les utilisateurs sélectionnent les déclencheurs (ex: événement de facturation, exécution de l'article) par article. Les plans de revenus programment ensuite la reconnaissance ; le reclassement est intégré au flux de travail [37] [38]. |

Tableau 2 : Comparaison sommaire de la reconnaissance des revenus selon l'ancienne norme ASC 605 par rapport à l'ASC 606, avec des notes sur l'environnement système NetSuite. Le modèle uniforme en cinq étapes de l'ASC 606 remplace de nombreuses règles spécifiques à l'ASC 605 [1] [2].

De ces comparaisons, quelques tendances se dégagent :

-

Granularité : L'ASC 606 est généralement plus granulaire. De nombreux éléments qui n'étaient pas distincts sous l'ASC 605 doivent désormais être des POB séparées (même l'expédition, les services de configuration, etc.). NetSuite reflète cela via des Éléments de revenus distincts au sein de chaque Arrangement de revenus. À l'inverse, l'ASC 605 permettait souvent le regroupement.

-

Automatisation : Les normes GAAP héritées nécessitaient souvent un jugement manuel (ex: suivi des tableaux VSOE), tandis que l'ASC 606 encourage l'automatisation intégrée au système. Les modules ARM de NetSuite en sont l'exemple : une fois correctement configurés (répartitions, prix de vente autonomes, déclencheurs), NetSuite peut générer des calendriers avec un minimum de saisie manuelle [38] [37].

-

Estimations prospectives : Sous l'ASC 605, certaines éventualités pouvaient être ignorées ; l'ASC 606 contraint les entreprises à estimer l'utilisation/les remises attendues. Cela exige de convertir des informations auparavant hors bilan (comme les renouvellements prévus ou les taux de dépassement) en revenus reconnus. NetSuite peut stocker ces données via des modèles de contrepartie variable ou des listes de prix, mais la logique doit être explicitement modélisée.

Dans l'ensemble, les deux objectifs de l'ASC 606 étaient la comparabilité et la transparence. Elle a éliminé les règles de regroupement « fourre-tout » de l'ASC 605 (supprimant notamment les dépendances au VSOE/résiduel) et a ancré la reconnaissance des revenus à une performance observable. Dans le contexte de NetSuite, l'adoption de l'ASC 606 signifie généralement l'activation de l'Advanced Revenue Management (s'il n'est pas déjà activé) et le suivi d'un processus de migration délibéré [4] [5]. La section suivante décrit comment les utilisateurs de NetSuite se préparent et exécutent cette migration.

Cadre de reconnaissance des revenus NetSuite

Outils de reconnaissance des revenus hérités (« Classiques ») vs Avancés de NetSuite

NetSuite a historiquement proposé deux ensembles de fonctionnalités de reconnaissance des revenus. Ses fonctionnalités de reconnaissance des revenus (RevRec) héritées (souvent appelées « Classiques ») prenaient en charge la comptabilité de type ASC 605. Les composants clés incluaient :

- Calendriers de reconnaissance des revenus : Les utilisateurs pouvaient créer des calendriers manuels ou utiliser des calendriers automatisés (ex: amortissement linéaire, jalons) liés aux factures ou aux bons de commande.

- Engagements de revenus : Un module complémentaire permettant la reconnaissance des revenus avant la facturation (utile pour les contrats dont la facturation et la reconnaissance diffèrent).

- Support VSOE / Multi-éléments : L'ancien système de NetSuite pouvait exploiter le VSOE pour les livrables multiples, et une Méthode résiduelle était disponible pour la répartition (le soi-disant « deux étapes »). Il existait même un bundle géré spécial (« EITF 08-01 Revenue Recognition ») pour les transactions complexes à éléments multiples [13].

Cependant, comme le notent les documents NetSuite, la RevRec classique est réservée aux comptes hérités ; les nouvelles implémentations de NetSuite (en particulier sur la version cloud) doivent utiliser les fonctionnalités ARM. La fonctionnalité héritée ne peut pas reproduire le modèle de l'ASC 606 car elle est trop liée aux anciennes règles (ex: méthode résiduelle, dépendance au VSOE, reconnaissance épisodique par événements de facturation). De plus, la documentation de NetSuite indique explicitement que de nombreuses fonctionnalités héritées sont progressivement abandonnées au profit d'ARM [3] [39].

La suite Advanced Revenue Management (ARM) est le remplacement moderne conçu pour se conformer à l'ASC 606/IFRS 15. Elle comprend deux fonctionnalités principales :

- ARM (Essentials) : Module central pour la gestion des Arrangements de revenus et des Plans de revenus. Cela permet la configuration des revenus différés, des créances non facturées et des calendriers de reconnaissance automatisés sur plusieurs périodes [4]. Lorsque ARM (Essentials) est activé, NetSuite crée automatiquement les comptes nécessaires (ex: Revenus différés, Créances non facturées et un compte d'Arrangement de revenus non comptabilisé) [4]. Il prend en charge toute méthode de reconnaissance modélisée (linéaire, % d'achèvement, jalons, etc.) et peut gérer un nombre illimité d'éléments de revenus par arrangement. Il est important de noter qu'ARM (Essentials) ne peut pas être désactivé une fois activé, ce qui reflète le fait que la conformité à l'ASC 606 est une migration à sens unique [4].

- ARM (Répartition des revenus) : Module complémentaire pour gérer la répartition de la juste valeur et les prix de vente autonomes. Il permet aux utilisateurs de définir des listes de prix pour les prix de vente autonomes (SSP) et inclut la vérification des plages pour la contrepartie variable. Il peut fonctionner avec des formules ou une saisie manuelle des SSP pour répartir un contrat multi-éléments entre les articles [35] [40]. Il ne fonctionne que si ARM (Essentials) est activé, et suit également une politique de « non-désactivation » une fois en ligne [35].

NetSuite propose également un Mode de configuration pour ARM : l'activation du « Mode de configuration ARM » permet aux entreprises de définir les nouvelles règles (tableaux SSP, enregistrements de règles de reconnaissance des revenus, déclencheurs, etc.) dans un environnement sandbox sans affecter le traitement actuel. Une fois la configuration terminée, ARM peut être désactivé « en mode configuration » et activé complètement pour la reconnaissance des revenus, migrant les anciens enregistrements à ce moment-là [41] [5]. Cela protège les données héritées jusqu'à la mise en service.

De manière critique, la conception ARM de NetSuite correspond étroitement à la terminologie de l'ASC 606 : un Bon de commande ou une facture alimente la création d'un ou plusieurs Arrangements de revenus (contrats) contenant des Éléments de revenus (obligations de prestation). Chaque élément est associé à un SSP et à une règle de reconnaissance, qui déterminent ensemble comment les paiements anticipés et les facturations circulent vers les revenus différés/la reconnaissance basée sur le temps. Par exemple, une ligne d'abonnement SaaS pourrait créer un élément de revenu reconnu linéairement sur 12 mois, tandis qu'un article de configuration unique crée un élément reconnu à l'expédition ou à l'installation. Cela reflète les POB de l'ASC 606.

En résumé, le paysage de NetSuite pour la conformité à l'ASC 606 est le suivant :

- Activer les fonctionnalités de base : Assurez-vous que les Périodes comptables et l' Advanced Rev. Mgmt (Essentials) sont activés [4]. Si nécessaire, activez également la Répartition des revenus et le Mode de configuration.

- Données héritées : Tous les contrats clôturés (pré-transition) peuvent rester sous l'ASC 605. Pour les contrats ouverts, le processus de migration les mettra à jour vers la logique ASC 606.

- Assistance experte : Compte tenu de la complexité, NetSuite conseille de faire appel à ses services professionnels ou à un partenaire qualifié pour la transition [42] [43].

Les sous-sections suivantes décrivent les étapes détaillées pour préparer NetSuite à l'ASC 606.

Feuille de route de mise en œuvre dans NetSuite

Les conseils officiels de NetSuite prescrivent une feuille de route en plusieurs étapes pour la conversion de l'ASC 605 à l'ASC 606 [5] [44]. Voici un aperçu consolidé, intégrant les recommandations de NetSuite avec les meilleures pratiques courantes :

-

Préparation pré-transition (Norme actuelle)

- Continuez à traiter les contrats existants sous l'ASC 605. Assurez-vous que toute la reconnaissance des revenus et le reclassement sont à jour dans NetSuite jusqu'à la date limite. (Comme le note [2], vous devez exécuter Transactions > Financier > Mettre à jour les arrangements et plans de revenus jusqu'au dernier jour sous l'ancienne norme [45].)

- Passer au traitement manuel : Dans les Préférences comptables, réglez à la fois la « Fréquence de mise à jour des arrangements de revenus » et la « Fréquence de mise à jour des plans de revenus » sur Manuel. Cela empêche NetSuite de générer automatiquement de nouveaux plans pendant que vous finalisez les anciens processus [45].

- Clôturer les périodes comptables : Clôturez toutes les périodes avant la date de transition désignée (ex: déc. 2017 pour un démarrage en janv. 2018). Cela reflète l'exigence officielle de l'ASU d'appliquer la nouvelle norme à partir d'une nouvelle année (sauf choix d'adoption anticipée).

- Écritures finales sous ASC 605 : Terminez toutes les écritures de journal de reconnaissance des revenus restantes et les écritures de reclassement non facturé-vers-facturé selon les anciennes règles [46]. Celles-ci doivent toutes être comptabilisées jusqu'à la date « Source To » (le jour précédant la transition). Une fois terminé, vous capturez les soldes « anciens GAAP » dans les réserves de revenus.

-

Traitement parallèle (Optionnel ; Multi-livres)

- Si vous utilisez NetSuite OneWorld avec la comptabilité multi-livres activée, envisagez d'exécuter l'ASC 606 en parallèle dans un livre comptable distinct. Cela nécessite de configurer un livre comptable parallèle avec les règles ASC 606 tout en laissant le livre original sous ASC 605. Cela permet des tests et des comparaisons côte à côte. (NetSuite mentionne cela comme optionnel à l'étape 2 de [1].)

- Si vous n'utilisez pas le multi-livres, passez à l'étape 3. Pour les comptes plus simples, beaucoup effectuent simplement une conversion en livre unique car les résultats peuvent être examinés avant la comptabilisation.

-

Configuration (Pause de transition)

- Activer ARM (en mode configuration) : Activez les fonctionnalités ARM si ce n'est pas déjà fait. Au minimum, ARM (Essentials) doit être activé ; vous pouvez également activer ARM (Répartition des revenus) si vous avez besoin de répartitions à la juste valeur. Assurez-vous que le « Mode de configuration ARM » est activé afin de pouvoir configurer sans affecter les processus en direct [41].

- Reconfigurer les données de base : Ajustez les enregistrements d'articles, les calendriers de revenus et les données ERP pour la nouvelle norme :

- Règles de reconnaissance des revenus : Définissez de nouveaux modèles de reconnaissance pour chaque type de revenu (linéaire par période, pourcentage d'achèvement, jalon, utilisation, etc.) qui correspondent au service sous-jacent. Par exemple, un article d'abonnement logiciel pourrait utiliser une règle linéaire sur 1 an.

- Listes de prix de répartition/juste valeur : Configurez une Liste de prix de juste valeur qui contient les SSP pour chaque article/POB. Cela implique généralement d'utiliser l'une des méthodes prises en charge par NetSuite (spécifique au fournisseur, coût attendu, etc.) et de comptabiliser les valeurs pour tous les articles, effectives à la date de transition. Tous les futurs composants de trésorerie d'un contrat doivent avoir des prix autonomes. Dans NetSuite, vous créez des enregistrements sous Juste valeur > Nouveau taux.

- Supprimer la méthode résiduelle : Sur chaque fiche article utilisant actuellement la méthode résiduelle, modifiez le Type d'allocation (Allocation Type) en « Normal » [47]. (Si la méthode résiduelle était utilisée sous l'ancienne reconnaissance des revenus, cela la supprime.) De plus, si le module Multi-Book est activé, décochez la case « Activer l'allocation des revenus en deux étapes » (Enable Two Step Rev. Allocation) sur chaque fiche de livre comptable [47]. L'allocation résiduelle n'est plus autorisée selon la norme ASC 606.

- Déclencheurs et regroupement : Déterminez les événements déclencheurs dans NetSuite pour la création des plans de revenus (par exemple, lors de la comptabilisation de la facture, de l'exécution de la commande ou d'une étape de projet). Cela peut varier selon l'article ; par exemple, un service peut utiliser « À la facturation » (On Invoice), tandis qu'un service basé sur des étapes peut utiliser « À la date ou à l'événement » (On Time or Event). Définissez le déclencheur POB (POB trigger) de chaque article de manière appropriée. Examinez également la préférence « Regroupement des écritures d'ajustement des créances non facturées » (Unbilled Receivable Adjustment Journal Grouping) si nécessaire (NetSuite recommande de regrouper les ajustements par arrangement ou sous-arrangement ; [1] suggère différentes options [48]).

- Mappage des comptes de revenus : Assurez-vous de disposer des comptes de grand livre appropriés pour les revenus différés, les créances non facturées et les arrangements de revenus (non comptabilisés) [4]. Par défaut, NetSuite les crée lors de l'activation d'ARM, mais vérifiez qu'ils correspondent à votre plan comptable. Identifiez les comptes à utiliser pour l'ajustement ponctuel lié à l'ASC 606 (voir l'étape 5 ci-dessous).

- Recherches enregistrées : Créez des recherches enregistrées pour identifier les arrangements de revenus à migrer. Incluez tout filtre de filiale si vous utilisez OneWorld (le tableau 2 pour la « recherche enregistrée d'arrangement de revenus » doit filtrer par filiale en cas de multi-livres) [49]. Généralement, la même recherche utilisée pour planifier la reclassification est réutilisée. La meilleure pratique consiste à utiliser Type = Arrangement de revenus et Ligne principale = vrai, afin que chaque arrangement n'apparaisse qu'une seule fois [49].

- Migration et ajustements ponctuels

- Une fois les préparatifs terminés et les périodes clôturées, il est temps d'effectuer la transition. Dans NetSuite, accédez à Configuration > Comptabilité > Migrer les arrangements et plans de revenus. (Cette page est masquée par défaut ; un administrateur NetSuite doit contacter le support technique pour activer la préférence « Activer la migration des arrangements et plans de revenus » [43].)

- Sur l'écran de migration, spécifiez les recherches enregistrées des arrangements à convertir et la date de coupure (la veille de l'entrée en vigueur de la nouvelle norme). NetSuite traitera chaque arrangement sélectionné : pour chaque élément de revenu, il recalcule les allocations et les calendriers de reconnaissance en utilisant les nouveaux prix de vente autonomes (SSP) et les nouvelles règles, et crée simultanément un plan d'« ajustement » ponctuel égal à la différence entre les revenus de l'ancienne et de la nouvelle norme. Cette différence est comptabilisée dans le compte d'ajustement des revenus désigné lors de votre prochaine exécution de Générer les écritures de journal. (Si l'amortissement avancé des coûts est activé, un ajustement similaire est appliqué aux plans d'amortissement des dépenses.)

- Après la migration, les arrangements de revenus historiques restent dans le système mais sont marqués pour utiliser l'ASC 606 à l'avenir. L'ajustement ponctuel des revenus n'est pas comptabilisé automatiquement ici ; il apparaîtra dans le prochain lot d'écritures de reconnaissance des revenus.

- Reprise des opérations standard

- Enfin, rétablissez le traitement automatique des revenus. Dans les Préférences comptables, réglez les mises à jour des arrangements/plans de revenus sur Automatique. NetSuite gérera désormais toutes les nouvelles ventes/factures selon la logique ASC 606. Traitez les contrats ouverts restants : si un arrangement a été modifié après l'exécution de la migration, mettez-le à jour à nouveau (une nouvelle passe de migration mettra à jour les écarts).

- Générez les écritures de journal de reconnaissance des revenus (via Transactions > Financier > Créer des écritures de journal de reconnaissance des revenus). L'écriture d'ajustement de migration calculée ci-dessus apparaîtra dans ces journaux, de sorte que le revenu total reconnu (à ce jour) soit transféré de la « base PCGR ancienne » à la « base PCGR nouvelle ». Comptabilisez également toute écriture de reclassification (non facturée) nécessaire.

- Validation : Il est essentiel de rapprocher les soldes différés et reconnus avec les résultats attendus. Comparez le revenu net reconnu selon les anciens et nouveaux modèles, examinez les mouvements d'actifs/passifs contractuels et assurez-vous qu'aucun contrat ouvert n'est resté non converti. Bouclez la boucle en sauvegardant les résultats des périodes précédentes (de manière auditable) et en documentant tous les changements.

Tout au long de ce processus, les outils intégrés de NetSuite – et leur documentation d'aide associée – fournissent des conseils. Les références clés incluent les guides « Transition vers la nouvelle norme de reconnaissance des revenus » et « Migration des arrangements et plans de revenus » dans le centre d'aide NetSuite [5] [6].

Collecte de données et contrôles internes

Une mise en œuvre réussie de l'ASC 606 dans NetSuite nécessite également des améliorations de l'intégrité et du contrôle des données. Les entreprises ont souvent dû rassembler des données de ventes historiques, normaliser les politiques de remise et maintenir des données de base de tarification (SSP) qui n'avaient peut-être pas été enregistrées auparavant. NetSuite peut capturer cela via ses fiches Liste de prix de juste valeur et Règles de reconnaissance, mais l'équipe financière doit approuver les valeurs et les examiner périodiquement. Les pistes d'audit deviennent plus importantes : les journaux d'audit de NetSuite, les approbations de flux de travail et les recherches enregistrées pour les arrangements de revenus aident à garantir que les ajustements ponctuels et les allocations continues sont vérifiables. De nombreuses entreprises ont intégré NetSuite à des systèmes CRM/facturation pour réduire les erreurs manuelles (par exemple, en s'assurant qu'une commande Salesforce déclenche correctement un arrangement de revenus NetSuite).

En pratique, l'effort requis n'était pas négligeable. Un sondage lors d'une conférence Deloitte-Bloomberg BNA a révélé que plus de la moitié des répondants n'avaient pas encore envisagé les informations à fournir connexes ou budgété les ressources de mise en œuvre d'ici mi-2017 [8]. Il s'agissait d'un signal d'alarme potentiel, car les conseils de la SEC rappelaient aux entreprises que même si les bilans et les comptes de résultat n'étaient pas matériellement différents, les implications en matière de divulgation et d'audit pouvaient être significatives [8]. Les propres enquêtes et conférences d'utilisateurs de NetSuite reflétaient cette ruée : fin 2018, une enquête organisée par NetSuite rapportait que « 60 % des entreprises n'avaient même pas commencé la préparation à l'ASC 606 », et presque aucune n'avait entièrement mis en œuvre et testé ses nouveaux processus [9]. Ce retard de préparation a souvent conduit à des situations de crise de dernière minute.

En revanche, les groupes financiers qui ont commencé tôt ont tiré parti des capacités de NetSuite pour automatiser les calendriers et mettre en évidence les écarts. Par exemple, l'utilisation des recherches enregistrées et des tableaux de bord personnalisés de NetSuite pour suivre les revenus différés par rapport aux revenus reconnus pouvait aider à repérer rapidement les mauvaises allocations. Après la transition, une surveillance continue était nécessaire. Comme l'a observé un forum de directeurs financiers, les entreprises se concentrent désormais sur la « préparation aux revenus » – en s'assurant que les systèmes de prévision et d'analyse sont alignés sur les nouvelles définitions des mesures [30].

Exemples de cas et analyse de données

Pour illustrer l'impact de l'ASC 606 et de la mise en œuvre de NetSuite, nous nous appuyons sur des analyses publiées, des enquêtes et des scénarios hypothétiques (basés sur des exemples du FASB/IASB et des entretiens avec des utilisateurs).

Tendances d'adoption par l'industrie : De nombreuses enquêtes ont mis en évidence un retard et une confusion généralisés au cours du cycle d'adoption. Par exemple, un sondage Deloitte (2017) a révélé que près de 70 % des entreprises étaient encore en train d'« évaluer comment elles allaient mettre en œuvre » l'ASC 606, et seulement ~9 % avaient commencé le développement du système [7]. Plus de la moitié (52 %) pensaient que la nouvelle norme « n'aurait pas d'impact matériel » sur les finances [8], soulignant un manque de sensibilisation précoce. Fin 2018, un sondage lors d'un webinaire de l'industrie (organisé par NetSuite) indiquait que 60 % n'avaient pas commencé la préparation, 27 % n'avaient qu'un plan, et seulement 1 à 3 % avaient effectué des analyses d'impact approfondies ou des changements de système [9]. Ces données empiriques suggèrent que la plupart des entreprises ont sous-estimé la portée du projet.

Résultats de la transition : Les rapports post-application montrent que les changements étaient réels. Par exemple, les études de cas de Financial Executives Int’l (FEI) sur les fournisseurs SaaS ont observé des changements concrets dans le calendrier des revenus : un cas a noté que l'élimination du « plafond conditionnel » permettait de reconnaître 2 000 $ supplémentaires la première année (créant un actif contractuel) qui avaient été différés auparavant [19]. Un autre scénario a montré que le regroupement de frais d'installation de 14 000 $ dans un abonnement d'un an permettait de reconnaître 1 167 $ dès le départ sous l'ASC 606 au lieu de l'amortir sur 4 ans (l'ancienne approche) [19]. La conséquence pratique : les organisations ont souvent constaté des revenus déclarés plus élevés au cours des premières périodes des contrats pluriannuels. Cela nécessite à son tour une communication avec les parties prenantes (c'est pourquoi de nombreuses entreprises en voie d'introduction en bourse ont cherché à résoudre les problèmes liés à l'ASC 606 avant d'entrer en bourse [31]).

Impact sur l'audit et la conformité : Les régulateurs et les auditeurs ont accordé une attention particulière à ce sujet. Le personnel de la SEC a fréquemment commenté des sujets liés aux revenus après l'ASC 606. Une revue de l'IFRS Institute de KPMG a noté que de nombreuses lettres de commentaires de la SEC se concentraient sur les jugements liés à l'ASC 606 : par exemple, comment les entreprises identifient (et documentent) plusieurs obligations de performance (POB), ou comment elles déterminent le moment de leur satisfaction [31]. Les contacts industriels de KPMG classent la reconnaissance des revenus parmi les principales zones de déficience dans les audits sous l'ASC 606 (aux côtés des baux et des pertes de crédit). En résumé : les auditeurs attendent des contrôles système robustes et un traitement cohérent des contrats similaires. L'automatisation ARM de NetSuite peut aider ici (en imposant des règles standard), mais seulement si elle est alimentée par des entrées précises. Les entreprises ont constaté que celles qui s'appuyaient sur des feuilles de calcul avaient tendance à faire face à des ajustements d'audit, tandis que celles utilisant l'intégration « lead-to-cash » de NetSuite avaient des audits plus fluides [50].

Étude de cas – Entreprise SaaS (Hypothétique) : Considérez une entreprise SaaS de taille moyenne vendant des offres groupées d'accès logiciel, de support client et de services d'implémentation. Sous l'ASC 605, l'entreprise facturait historiquement 100 000 $ de frais de licence annuels et 5 000 $ d'implémentation unique : reconnaissant 10 000 $ par mois pour la licence et amortissant l'implémentation sur 5 ans en utilisant la méthode résiduelle. Sous l'ASC 606, ce contrat comporte deux obligations de performance (accès logiciel sur 1 an et service d'implémentation). Supposons que les prix autonomes soient évalués à 90 000 $ (licence) et 10 000 $ (implémentation). Désormais, la totalité des 100 000 $ est allouée dès le départ (90 %/10 %) et les revenus sont reconnus en conséquence : 90 000 $ sur 12 mois (7 500 $/mois) plus 10 000 $ dès le début. Cela génère 4 000 $ de revenus supplémentaires la première année par rapport à avant (puisque précédemment, seuls 5 000 $ étaient reconnus la première année au titre de l'implémentation). Les 4 000 $ restants sont transférés en actif contractuel (créance non facturée) pour la deuxième année. Dans NetSuite, cela impliquerait la mise en place d'une liste de juste valeur (90/10) et d'une règle de revenu pour reconnaître l'élément de licence de manière linéaire sur 12 mois. Les reports résiduels historiques sur l'implémentation doivent être annulés. Une telle analyse de scénario montre pourquoi les équipes financières, parfois lors d'entretiens avec des directeurs financiers, décrivent la réallocation comme « périlleuse » – un simple changement de politique peut déplacer des millions de revenus (surtout avec de nombreux contrats).

Effets sur les mesures : Les analystes et les directeurs financiers ont noté que les mesures standard comme le revenu récurrent annuel (ARR) ou les réservations peuvent changer radicalement. Par exemple, si une augmentation ou un dépassement d'utilisation est reconnu plus tôt, la croissance des revenus d'une période à l'autre peut sembler plus élevée initialement. Inversement, les frais de mise à niveau progressifs, autrefois reconnus entièrement, sont désormais étalés. Un directeur financier SaaS a rapporté qu'après l'adoption, les réservations (contrats signés) de son entreprise s'alignaient plus étroitement sur les revenus réels, améliorant la précision des prévisions au prix d'une rentabilité à court terme. Une étude de KPMG a révélé que les industries SaaS/logiciels ont généralement bénéficié de principes clarifiés, mais que des coûts de mise en œuvre élevés ont été encourus initialement [51]. Le consensus est que l'ASC 606 produit une « meilleure comparabilité » au prix de l'exigence de modèles et de systèmes de revenus plus sophistiqués [51] (Source: www.bdo.global).

Exemple spécifique à NetSuite : Un utilisateur de NetSuite dans le secteur manufacturier a décrit son expérience : après avoir migré vers ARM, il a mis en place 10 modèles de reconnaissance distincts (linéaire, étape, pourcentage d'achèvement) et 3 listes de prix (une pour les pièces détachées, une pour l'équipement, une pour les contrats de service). La mise en œuvre a pris 6 mois, mais une fois en ligne, la génération des calendriers de revenus est devenue automatique. Le directeur financier a noté que les coûts de mise en œuvre ponctuels (principalement le conseil) étaient « significatifs », mais que le travail de conformité continu a considérablement diminué car NetSuite impose désormais que toutes les factures génèrent des écritures de journal appropriées. D'autres utilisateurs ont signalé de la même manière que les comptes multi-entités (OneWorld) ont rencontré le plus grand défi dans la coordination des pratiques des filiales ; les recherches enregistrées devaient filtrer par filiale pour chaque livre comptable [49]. La fonctionnalité multi-livres de NetSuite a été utilisée par certains pour maintenir une colonne parallèle pour le « solde de travail ASC 605 » pendant l'audit de transition.

Implications et meilleures pratiques

La transition de l'ASC 605 à la 606 a de larges implications pour l'architecture système, les processus internes et la planification stratégique. Voici des observations distillées auprès d'experts de l'industrie et de sources faisant autorité :

-

Intégration système (Lead-to-Cash) : L'ASC 606 fusionne efficacement les cycles de vie du contrat et de la finance. L'avantage de NetSuite est qu'il peut couvrir CRM → Commande → Facturation → Revenu dans une seule suite [37]. Les organisations qui avaient des systèmes fragmentés (par exemple, des trackers Excel, un CRM déconnecté) ont trouvé difficile de répondre aux exigences de documentation de l'ASC 606. En revanche, l'utilisation de SuiteFlow ou d'intégrations pour marquer les données POB dans les commandes client NetSuite (ou la saisie directe des arrangements de revenus via SuiteScript garantit la traçabilité. La meilleure pratique consiste à faire passer toute modification, renouvellement ou option par l'ERP afin que chaque changement de contrat soit capturé comme un nouvel arrangement de revenus (ou modifié) dans ARM. Cela s'aligne sur les conseils de l'IFRS/AICPA sur la gestion de la comptabilité des modifications.

-

Collaboration interdépartementale : Sous l'ancienne norme, les ventes, le juridique et la finance pouvaient fonctionner de manière quelque peu indépendante (les ventes reconnaissaient un contrat lorsqu'il était entièrement facturé, le juridique rédigeait les termes de haut niveau, la finance différait selon les manuels VSOE). L'ASC 606 exige que les ventes et le juridique soient conscients de la reconnaissance des revenus : par exemple, finaliser correctement les portées des obligations de performance, estimer les composants variables et fournir une tarification autonome. Les administrateurs NetSuite ont noté : « Ce n'est pas seulement un projet comptable – les équipes de vente, de facturation et informatiques ont toutes dû s'aligner sur la façon dont les commandes sont saisies. » Les entreprises ont souvent formé des équipes interfonctionnelles (comprenant les opérations de vente, les chefs de projet, les comptables et l'informatique) pour s'assurer que les conditions contractuelles (droits de renouvellement, tarification de mise à niveau, etc.) étaient correctement modélisées. Ce changement culturel est fréquemment mentionné dans la littérature sur la pratique des CPA comme un facteur clé de succès [50].

-

Complexités liées aux entités multiples : Les entreprises possédant plusieurs filiales (OneWorld) ou plusieurs référentiels comptables ont dû faire face à des niveaux de complexité supplémentaires. La fonctionnalité « Multi-Book Accounting » de NetSuite permet à chaque filiale ou cadre de reporting de disposer de son propre grand livre sous la même configuration ARM. Lors de la conversion, il est crucial de décider si le chiffre d'affaires d'une filiale doit être consolidé ou traité séparément. NetSuite recommande d'inclure le champ de la filiale dans les recherches de migration afin que les accords pour chaque filiale/livre soient migrés correctement [49]. En pratique, certaines entreprises multinationales sont allées plus loin en organisant des ateliers structurés dans chaque région pour adapter les modèles commerciaux locaux à la configuration mondiale unifiée de l'ASC 606.

-

Piste d'audit et informations à fournir : Les entreprises ont dû améliorer leurs notes et informations relatives au chiffre d'affaires. Cela a souvent nécessité l'extraction de données ARM de NetSuite vers des outils de reporting. Par exemple, la création de recherches enregistrées ou de rapports sur le « Chiffre d'affaires par catégorie d'OPE » (Obligation de Prestation Exécutée) ou sur les « Estimations de revenus variables » a permis de renseigner les tableaux ASC 606 dans les rapports 10-K. Les entreprises ont également dû expliquer les jugements significatifs dans le rapport de gestion (MD&A), comme les changements dans la méthodologie SSP (prix de vente autonome). Pour faciliter les audits futurs, de nombreuses organisations ont documenté leur configuration NetSuite en publiant une « Politique de reconnaissance du chiffre d'affaires » alignée sur les règles du système. Les éditeurs de logiciels et les partenaires soulignent fréquemment que le processus d'audit post-implémentation de NetSuite doit impliquer la validation que la logique ARM mise en œuvre correspond bien à la politique écrite.

-

Orientations futures : Les revues post-implémentation suggèrent que l'ASC 606 est relativement stable, mais quelques problèmes isolés peuvent survenir. L'examen de l'IASB a laissé entendre que la classification « mandant vs agent » dans les accords complexes (par exemple, les revendeurs groupés) pourrait mériter une attention particulière [52]. De même, les paiements aux clients (par exemple, les remises ou incitations) restent un domaine d'analyse actif. Du point de vue des systèmes, les futures améliorations de NetSuite pourraient se concentrer sur une plus grande flexibilité de la contrepartie variable (par exemple, l'utilisation de l'apprentissage automatique pour projeter le chiffre d'affaires à l'usage) ou l'intégration de l'IA pour signaler les pics de revenus inhabituels. En matière d'information financière, les préparateurs doivent surveiller toute modification à portée limitée du FASB (jusqu'à présent, aucune modification majeure depuis 2018, hormis des corrections techniques).

Conclusion

Le passage de l'ASC 605 à l'ASC 606 a été l'un des changements comptables les plus importants de la dernière décennie. Pour les utilisateurs de NetSuite, cela a signifié le passage de pratiques de « reconnaissance héritée » à une approche entièrement automatisée basée sur les contrats. Ce rapport a détaillé les fondements théoriques (le modèle en cinq étapes et la convergence mondiale), ainsi que les étapes pratiques dans NetSuite (configuration, migration et contrôles).

Les points clés à retenir sont :

-

Planification rigoureuse : La transition doit être traitée comme un programme interfonctionnel. Les directeurs financiers doivent s'assurer que les services financier, commercial, juridique et informatique sont sur la même longueur d'onde concernant l'identification des OPE et la saisie des données. Les enquêtes indiquent que de nombreuses entreprises étaient en retard sur les délais, une action précoce est donc cruciale [7] [9].

-

Configuration de NetSuite : L'activation de l'ARM (Essentials/Allocation) et la mise en place de listes de prix SSP et de règles de reconnaissance sont fondamentales. Les entreprises doivent désactiver les méthodes héritées (résiduelles) et définir de nouveaux déclencheurs et groupes conformes à la logique ASC 606 [47] [4]. L'aide en ligne de NetSuite fournit un cadre de migration (prérequis, migration, etc.), mais une assistance experte est souvent nécessaire pour éviter les pièges.

-

Implications sur les données : Les changements potentiellement importants dans le calendrier et les soldes du chiffre d'affaires déclaré soulignent la nécessité de contrôles internes solides. Le rapprochement et la préparation à l'audit sont essentiels : maintenez des dossiers de travail pour les ajustements de contrat et documentez tout jugement (par exemple, les méthodes de contrepartie variable). Les processus automatisés de NetSuite peuvent réduire les erreurs manuelles, mais seulement si les données sous-jacentes (tarification des articles, contrats) sont exactes.

-

Discipline continue : L'ASC 606 n'est pas un événement ponctuel. La conformité continue nécessite de surveiller les changements (par exemple, les évolutions du mix produit, les nouveaux modèles commerciaux comme les programmes de fidélité client qui font l'objet d'un examen par le FASB [52]) et de mettre à jour la configuration des revenus. Le cadre ASC 606 est là pour durer, les organisations doivent donc mettre en place des processus reproductibles (au sein de NetSuite et des opérations commerciales) pour gérer les nouveaux contrats en temps réel. Les futurs amendements du FASB ou de l'IASB affineront probablement les cas particuliers, sans renverser le modèle de base.

En substance, la mise en œuvre de l'ASC 606 dans NetSuite exige une reconfiguration minutieuse du système appuyée par une analyse comptable approfondie. Mais une fois en place, un système comme NetSuite peut appliquer les principes avec robustesse, gérer automatiquement les reports et produire les informations détaillées requises. Comme le montre l'examen post-implémentation du FASB, les parties prenantes estiment que les gains à long terme (comparabilité, réduction de la diversité) justifient l'effort à court terme (Source: www.bdo.global) [10]. Pour les utilisateurs de NetSuite, ce parcours transforme la reconnaissance du chiffre d'affaires d'un contrôle de conformité manuel en une partie intégrante du système d'entreprise, permettant ainsi aux équipes financières de se concentrer sur l'analyse plutôt que de lutter avec des règles comptables disparates.

Références

- NetSuite Help Center – Transition to the New Revenue Recognition Standard [5] [53]; Migrating Revenue Arrangements and Plans [6] [49]; EITF 08-01 Revenue Recognition Feature (Classic) [3] [13]; Advanced Revenue Management (Essentials) [4] [35].

- FASB and IASB (2014) – “Joint Converged Standard on Revenue Recognition (Topic 606 / IFRS 15)” [1] [11].

- International Financial Reporting Standards – IFRS 15 Standard Summary and History [2] [54]; IASB Post-Implementation Review (2024) [10] [26].

- KPMG – “Revenue Accounting: IFRS vs US GAAP” (IFRS Institute, 2022) [55] [25].

- Deloitte – “Revenue Recognition: Counting Down to 2018 Deadline” (Deloitte/Bloomberg BNA Poll, June 2017) [7] [8].

- BDO – “FASB Issues Post-Implementation Review of ASC 606” (Nov. 2024) (Source: www.bdo.global).

- HouseBlend/NetSuite blog – “NetSuite ASC 606: SaaS Implementation & Compliance Guide” [56] [57] (with cited survey and example data).

- Financial Executives International (FEI) – Journal of Accountancy articles and case studies on ASC 606 (2018–2019) [19] [20].

- Other expert commentary: SEC Financial Reporting Manual (Topic 11: ASC 606) and IFRS Foundation publications (as cited above).

All URLs and sources are cited in the text above.

Sources externes (57)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.