ASC 810-10-45-1 Éliminations intra-entité et NetSuite

Résumé analytique

Les états financiers consolidés doivent présenter une société mère et ses filiales comme une entité économique unifiée. Un pilier fondamental de la consolidation selon les normes U.S. GAAP ( ASC 810 est l'élimination complète des transactions et soldes intra-entité [1]. En d'autres termes, toute vente, prêt, dividende ou charge entre les sociétés du groupe est « annulé » afin que seules les transactions externes subsistent dans les états consolidés. Comme l'indique explicitement la norme ASC 810-10-45-1 : « les soldes et transactions intra-entité doivent être éliminés. Cela inclut les soldes de comptes ouverts intra-entité, les titres détenus, les ventes et achats, les intérêts, les dividendes, et ainsi de suite » [1]. La norme IFRS 10 impose le même principe économique : la norme IFRS 10.B86 exige qu'un groupe élimine « en totalité » tous les actifs, passifs, produits, charges et flux de trésorerie intragroupe [2].

Concrètement, cela signifie, par exemple, que si la filiale A vend pour 100 $ de marchandises à la filiale B, ces 100 $ de revenus internes et ces 100 $ de charges internes ne peuvent pas apparaître dans la consolidation – ils doivent être éliminés (débités et crédités pour revenir à zéro) par le biais d'écritures de régularisation. De même, si la société mère prête 1 000 $ à une filiale, la créance et la dette s'annulent lors de la consolidation [3]. Tout profit non réalisé restant dans les stocks intragroupe est également différé (un ajustement qui transfère le profit dans les stocks pour une comptabilisation ultérieure) [4].

Les entreprises rencontrent souvent des difficultés avec ces éliminations dans la pratique. Une enquête récente de BlackLine a révélé que 99 % des répondants font face à des défis dans les processus intersociétés [5]. Le volume peut être immense : plus de 75 % ont déclaré que les transactions intersociétés dépassent cinq fois leurs revenus annuels [6], et 92 % ont affirmé que cela met leurs équipes sous pression. Presque tous (97 %) ont fait état d'écarts de rapprochement se chiffrant en millions de dollars, et 80 % conviennent que l'automatisation des processus est la clé pour résoudre ces problèmes [7]. Les ERP modernes et les systèmes de consolidation (tels qu' Oracle NetSuite OneWorld incluent désormais des fonctionnalités intégrées d'élimination intersociétés pour rationaliser ces ajustements. Par exemple, NetSuite utilise des filiales d'élimination spécialisées et des écritures de journal marquées afin que les éliminations puissent être saisies automatiquement et exclues du grand livre général habituel [8] [9].

Ce rapport fournit une analyse détaillée des exigences et de la pratique de la norme ASC 810-10-45-1. Nous commençons par les fondamentaux de la consolidation et le contexte historique de l'ASC 810. Nous cataloguons ensuite les transactions intra-entité spécifiques qui doivent être éliminées – ventes/achats, dettes/créances, prêts/intérêts, dividendes, investissements en capitaux propres et profits non réalisés – et présentons des écritures de journal illustratives (avec une attention particulière à la manière dont NetSuite peut les mettre en œuvre). Nous incluons des études de cas et des données (par exemple, les résultats d'enquêtes) pour souligner l'impact matériel des éliminations sur l'information financière. Nous comparons également les normes U.S. GAAP (ASC 810) aux normes IFRS 10, en notant que bien que les tests de contrôle diffèrent, les deux cadres imposent l'élimination complète des éléments intragroupe [2] [10]. Enfin, nous abordons les défis opérationnels, les considérations relatives au contrôle interne et les technologies émergentes (par exemple, l'automatisation et même la blockchain) qui façonneront les futures pratiques de consolidation. Tout au long du rapport, chaque affirmation est étayée par des sources et des normes faisant autorité dans la mesure du possible.

Introduction et contexte

Les états financiers consolidés regroupent une société mère et ses filiales afin que les tiers perçoivent le groupe comme une seule entité. Ce concept d'« entité économique unique » est essentiel : les investisseurs et les créanciers ne doivent voir que les transactions avec des parties externes, et non celles entre sociétés sœurs ou avec la société mère. Pour y parvenir, les normes de consolidation des U.S. GAAP (codifiées dans l'ASC 810) exigent une combinaison ligne par ligne des actifs, passifs, produits et charges de chaque filiale avec ceux de la société mère. Immédiatement après l'addition, le préparateur doit appliquer des écritures d'élimination pour supprimer toute activité interne au groupe faisant doublon. Comme l'indique succinctement la norme ASC 810-10-45-1, « les soldes et transactions intra-entité doivent être éliminés » [1]. Cette règle large couvre les créances/dettes, les ventes/achats, les intérêts, les dividendes, etc. La logique est claire : une vente intersociétés de 100 $ gonfle le revenu consolidé de 100 $ si elle est laissée telle quelle. Mais du point de vue du groupe, cela n'a généré aucun profit net – le gain d'une filiale est le coût d'une autre – donc les 100 $ doivent être supprimés [1] [11].

L'exigence d'élimination reflète des principes de longue date des U.S. GAAP. La littérature ancienne sur la consolidation (issue des directives CAP/AICPA antérieures au FASB) soulignait déjà la compensation des éléments intersociétés. Au fil des décennies, les normes de consolidation du FASB (déclarations FASB 94, 128, 160, etc.) ont réaffirmé ce principe. En 2009, le FASB l'a codifié sous le nom d'ASC 810 (Consolidation) ; la logique fondamentale a été reprise sans changement par rapport aux normes précédentes. De même, les normes IFRS (avec la norme IFRS 10 États financiers consolidés, en vigueur depuis 2013) ont conservé la règle selon laquelle les transactions intragroupe, ainsi que les profits non réalisés sur les transferts intragroupe, sont éliminés [10] [12]. Ainsi, la norme IFRS 10 exige explicitement l'élimination « en totalité » des « actifs et passifs, transactions sur capitaux propres, produits, charges et flux de trésorerie intragroupe » [10].

Bien que les normes IFRS 10 et ASC 810 diffèrent parfois sur ce qui constitue une filiale (par exemple, différents tests de contrôle et l'exception pour les entités d'investissement), elles s'accordent sur les mécanismes de consolidation une fois le contrôle établi : tous les éléments intersociétés doivent être supprimés. En effet, si l'on considère le groupe consolidé comme une seule entreprise, un transfert interne n'a aucun impact « net nouveau » sur les ressources. Sans élimination, les états financiers consolidés compteraient deux fois les transactions et présenteraient de manière erronée les profits et les soldes [10] [12]. Par exemple, si la société A (aux États-Unis) prête 1 million de dollars à sa filiale à 100 % B (au Canada), la société mère a une « créance » intersociétés et B a une dette. La consolidation exige de débiter la dette de B et de créditer la créance de A de 1 million de dollars (compensation totale), afin qu'aucun des deux n'apparaisse au bilan consolidé [13] [1].

Dans la pratique, toutes les opérations intersociétés typiques font l'objet d'une élimination similaire. Les entreprises indiquent régulièrement dans leurs notes : « Tous les actifs, passifs, produits et charges intragroupe sont éliminés en totalité lors de la consolidation » [5] [10]. Les auditeurs et les régulateurs attendent ces éliminations. L'incapacité à éliminer correctement peut entraîner des erreurs significatives et même des retraitements. Comme le note un guide comptable, « les états financiers consolidés doivent exclure tous les gains et pertes sur les transactions entre les membres du groupe... Sinon, le revenu ne peut être comptabilisé qu'une fois réalisé avec un tiers » [11]. En effet, un bulletin de pratique de la SEC pour les préparateurs IFRS rappelle également que « tous les éléments intragroupe sont éliminés en totalité » selon les normes GAAP et IFRS.

Le reste de ce rapport est organisé comme suit. Nous détaillons d'abord les exigences de l'ASC 810-10-45-1 et leur impact sur chaque catégorie de transaction. Nous fournissons des exemples concrets (y compris des tableaux d'écritures de journal types). Nous examinons ensuite comment un système réel (NetSuite OneWorld) met en œuvre ces éliminations dans son processus de consolidation. Ensuite, nous étudions les données empiriques et les conseils d'experts pour illustrer à quel point l'élimination intersociétés est fréquente et difficile dans la pratique. Une section comparative couvre les différences entre les normes IFRS et ASC en matière de consolidation (soulignant principalement la similitude des règles d'élimination et les différences clés dans le champ d'application). Enfin, nous discutons des implications — des contrôles internes aux tendances technologiques (par exemple, automatisation, blockchain) — et concluons par les perspectives d'avenir.

Cadre de consolidation ASC 810

Contrôle et champ d'application de la consolidation

Selon l'ASC 810, une société mère doit consolider toute entité qu'elle contrôle. Traditionnellement, le « contrôle » signifiait détenir la majorité des actions avec droit de vote. En 2010, le FASB a ajouté des directives de consolidation pour les entités à détenteurs de droits variables (VIE), de sorte que même en l'absence de participation majoritaire, une entreprise peut toujours consolider si elle est le bénéficiaire principal d'une VIE. Le cadre de consolidation englobe donc les filiales à droits de vote et les VIE contrôlées par la société mère [1] [10].

Une fois qu'une entité entre dans le champ de consolidation, l'intégralité de ses états financiers est combinée ligne par ligne avec ceux de la société mère. L'investissement à 100 % de la société mère dans les capitaux propres de la filiale est éliminé et remplacé par les actifs nets de la filiale. Tous les soldes de la filiale sont ajoutés aux totaux du groupe. Plus succinctement, lors de la consolidation, on additionne les bilans et les comptes de résultat des filiales comme s'il s'agissait de divisions d'une seule entreprise [14] [11]. Après la sommation, cependant, les ajustements applicables au groupe (habituellement pour les allocations du prix d'acquisition à la date d'acquisition) sont appliqués. Ce n'est qu'ensuite que nous appliquons les écritures d'élimination intersociétés pour supprimer les flux internes.

Un point clé : l'élimination porte sur 100 % de l'élément interne, et non seulement sur la part de la société mère. Même si la société mère ne détient que 70 % d'une filiale, la transaction intra-entité complète est supprimée. La part des intérêts minoritaires (NCI) dans cette transaction ne reste pas non plus dans les états consolidés. Par exemple, si la société mère vend pour 100 $ de stocks à une filiale détenue partiellement pour 120 $, alors la totalité des 100 $ de ventes et des 100 $ de coûts correspondants (et tout profit) doit être retirée du compte de résultat consolidé, et non seulement 70 %. Les intérêts minoritaires sont traités simplement comme des capitaux propres dans les états consolidés (sans effet sur ces éliminations) [11] [3]. Cela garantit que les états financiers du groupe reflètent uniquement l'activité avec des parties extérieures ; les profits internes sont soit différés, soit imputés à la totalité de la base de capitaux propres de la société mère (y compris les intérêts minoritaires) afin de ne bénéficier à personne « en dehors » du groupe.

Une fois le contrôle perdu (déconsolidation), les intérêts restants sont réévalués et les gains ou pertes enregistrés. Mais cela dépasse le cadre de cette discussion : l'ASC 810-10-45-1 et ce rapport se concentrent uniquement sur les éliminations intra-entité pendant que le groupe est consolidé. En bref, après avoir déterminé le champ de consolidation, la société mère doit traiter le groupe comme une seule entreprise selon l'ASC 810, ce qui signifie que toutes les transactions entre les membres du groupe (intra-entité) doivent être éliminées [1] [11].

L'exigence d'élimination (ASC 810-10-45-1)

La directive de codification spécifique sur l'élimination intra-entité est simple et sans équivoque. L'ASC 810-10-45-1 stipule :

« Dans la préparation des états financiers consolidés, les soldes et transactions intra-entité doivent être éliminés. Cela inclut les soldes de comptes ouverts intra-entité, les titres détenus, les ventes et achats, les intérêts, les dividendes, et ainsi de suite. Comme les états financiers consolidés sont basés sur l'hypothèse qu'ils représentent la situation financière et les résultats d'exploitation d'une entité économique unique, ces états ne doivent pas inclure de gain ou de perte sur les transactions entre les entités. » [1]

En termes plus simples : chaque fois qu'une entité consolidée enregistre un montant dû à une autre (actif/passif) ou enregistre un produit/charge qui correspond à la charge/produit de l'autre, ces écritures doivent être complètement compensées. Cela s'applique à tous les comptes et transactions au sein du groupe consolidé. Par exemple :

- Créances/dettes intersociétés (courantes et à long terme). Si la filiale X a 50 000 $ « à recevoir de la société mère » et que la société mère a 50 000 $ « à payer à la filiale X », la feuille de travail de consolidation débitera la dette de la société mère et créditera la créance de la filiale pour les ramener à zéro [1].

- Produits et charges intersociétés. Toute vente par l'entité A à l'entité B est éliminée en tant que produit chez A et en tant que coût des marchandises (ou achats de stocks) correspondant chez B, via une écriture de journal de contrepassation [4].

- Intérêts, dividendes, frais intersociétés. Si une filiale facture des intérêts à la société mère (ou vice versa), les lignes de produits d'intérêts et de charges d'intérêts sont éliminées l'une contre l'autre [15]. De même, un dividende déclaré par une filiale et reçu par la société mère est intra-entité ; le produit des dividendes de la société mère est compensé par une réduction des capitaux propres ou des bénéfices non répartis de la filiale [16].

- Transferts d'immobilisations intersociétés. Lorsqu'un membre du groupe vend un actif (par exemple, équipement ou bâtiment) à un autre avec un profit, ce gain n'est pas réalisé du point de vue du groupe et est éliminé en même temps que l'ajustement de la valeur comptable de l'actif (la plus-value est supprimée) [17]. L'amortissement sur le montant gonflé est également corrigé à l'avenir. Dans la pratique, on supprime le gain (ou la perte) interne en débitant le gain et en créditant l'actif ou l'amortissement cumulé, selon le cas.

- Profit non réalisé dans les stocks. Si des marchandises contenant un profit restent invendues à des tiers à la fin de la période, la marge intersociétés incluse dans les stocks doit être différée en réduisant les stocks et en réduisant le coût des marchandises vendues (COGS) [18]. (Lorsqu'elles sont vendues ultérieurement à l'extérieur, le profit est alors réalisé.)

La note de bas de page de l'ASC 810-45-1 reconnaît implicitement que les états consolidés supposent une entité unique ; par conséquent, les gains/pertes ou les soldes issus de transactions internes faussent l'image de « l'entité unique » et doivent être éliminés [1]. Il est important de noter que l'ASC 810-10-45-25 stipule que ces procédures d'élimination constituent les premières étapes de la préparation des états consolidés, avant tout ajustement de fin d'exercice ou application de la conversion des devises.

Différentes situations au sein des groupes consolidés aboutissent à des résultats similaires. Par exemple, si une société mère réduit sa participation mais conserve le contrôle (par exemple, en vendant 20 % d'une filiale à des tiers), la consolidation se poursuit et toutes les éliminations restent égales à 100 % des montants d'origine. Seule la part des intérêts minoritaires dans le résultat net change, mais les écritures d'élimination inter-entreprises ne changent pas proportionnellement. Autre exemple : les filiales sous contrôle commun (par exemple, la scission d'une nouvelle filiale entre des entités existantes) nécessitent toujours une élimination lors de la consolidation car le groupe demeure une seule entité [19].

En résumé, l'ASC 810 impose l'élimination totale de tout ce qui découle de transactions ou de soldes de comptes entre entités du groupe consolidé [1] [3]. L'effet est de faire en sorte que les états financiers du groupe ne reflètent que les transactions avec des tiers externes.

Catégories de transactions intra-entités et éliminations

Les ajustements de consolidation couvrent un large éventail de types de transactions. Nous détaillons ci-dessous chaque catégorie majeure d'éléments intra-entités que l'ASC 810-10-45-1 et les directives connexes exigent d'éliminer, avec des exemples d'écritures.

1. Éliminations des investissements et des capitaux propres

Lors de l'acquisition d'une filiale ou lors de la consolidation à chaque période, le compte d'investissement de la société mère et les comptes de capitaux propres de la filiale doivent être éliminés l'un contre l'autre. Cela remplace effectivement « l'Investissement dans la filiale » de la mère par les actifs nets réels de la filiale. En pratique, sur la feuille de travail de consolidation (ou dans les écritures système), on débite les capitaux propres de la filiale (par exemple, capital social, prime d'émission et bénéfices non répartis) et on crédite le compte d'investissement de la mère (ou vice versa) afin que l'investissement de la mère disparaisse et que les capitaux propres de la filiale soient supprimés [20]. Par exemple, une écriture de feuille de travail de consolidation après acquisition pourrait être :

Débit : Capital social de la filiale XXX

Débit : Prime d'émission de la filiale (APIC) XXX

Débit : Bénéfices non répartis de la filiale XXX

Crédit : Investissement de la mère dans la filiale XXX

Cela garantit que le bilan reflète uniquement les actifs et passifs individuels de la filiale (et non une ligne d'investissement distincte) [20]. Par la suite, les variations des capitaux propres de la filiale (résultat net, dividendes) ne transitent plus par l'investissement de la mère ; elles deviennent simplement une partie des capitaux propres consolidés. Après la consolidation initiale, cette élimination est reportée comme ajustement d'ouverture à chaque période.

Intérêts minoritaires (NCI) : L'élimination ci-dessus est effectuée sur une base de 100 %, indépendamment du pourcentage de détention [21] [22]. Les intérêts minoritaires sont ensuite inclus en tant que composante distincte des capitaux propres consolidés. Le site étranger IFRS confirme : « la totalité du profit inter-entreprises doit être éliminée, et non seulement la part liée à l'intérêt de contrôle » [21]. En effet, les intérêts minoritaires sont considérés « extérieurement » dans les livres consolidés comme s'il s'agissait d'un investisseur minoritaire tiers ; les transactions internes du groupe ne leur appartiennent donc pas non plus. Au contraire, après éliminations, tout intérêt de propriété résiduel (y compris celui des intérêts minoritaires) reflète simplement la valeur des actifs nets.

2. Créances et dettes inter-entreprises

Toutes les créances et dettes en cours entre les entités du groupe sont éliminées. Par exemple, si les livres de la société mère affichent « À recevoir de la filiale : 50 000 $ » et que ceux de la filiale affichent « À payer à la société mère : 50 000 $ », la feuille de travail de consolidation ou l'écriture d'élimination les compense. L'écriture de journal standard pour éliminer la dette inter-entreprises est [23] :

Débit : Dette inter-entreprises (de la filiale ou mère) 50 000 $

Crédit : Créance inter-entreprises (de la mère ou filiale) 50 000 $

Cette écriture annule complètement les deux côtés. La créance de la mère contre la dette de la filiale (ou vice versa) disparaît lors de la consolidation, car le groupe ne se présenterait jamais comme devant de l'argent à lui-même. De même, toute avance ou prêt à payer/recevoir au bilan est contre-passé. Le manuel de consolidation confirme ceci : « Toutes les créances et dettes inter-entreprises... sont éliminées » [23]. (Détail d'implémentation NetSuite : les écritures de journal inter-entreprises avancées (AICJE) automatisent cela en marquant les types de comptes de bilan inter-entreprises [24].)

Si les transactions inter-entreprises impliquent des devises étrangères, des différences de réévaluation peuvent survenir, mais le net est finalement toujours éliminé. De même, les dividendes inter-entreprises enregistrés en tant que dettes/créances nécessitent des écritures de compensation. L'essentiel est qu'aucun montant intra-entité ne subsiste sur les lignes consolidées de passif ou d'actif net.

3. Financement inter-entreprises (prêts et intérêts)

Les prêts ou dettes entre sociétés affiliées, ainsi que tous les intérêts courus, doivent être éliminés. Si la société mère A prête de l'argent à la filiale B, la société mère A affiche une créance de prêt et B affiche une dette de prêt. Lors de la consolidation, ces éléments s'éliminent exactement comme toute situation de créance/dette ci-dessus. De plus, la comptabilisation des intérêts sur ce prêt (revenus d'intérêts côté créance, charges d'intérêts côté dette) est traitée comme une transaction intra-groupe. Plus précisément, l'écriture de consolidation est :

Débit : Revenus d'intérêts (issus des intérêts sur prêt intra-groupe)

Crédit : Charges d'intérêts

Cela annule l'effet de la comptabilisation de l'écart. En pratique, si la société mère a enregistré 10 000 $ de revenus d'intérêts sur le prêt interne et que la filiale a enregistré 10 000 $ de charges d'intérêts, une feuille de travail de consolidation débiterait les revenus d'intérêts et créditerait les charges d'intérêts de 10 000 $ [15]. Cela supprime tout revenu ou charge du compte de résultat consolidé du groupe. (Si les intérêts n'étaient pas payés à la fin de la période, ils transitent également par les créances/dettes et sont traités par l'élimination précédente.) Les directives confirment l'élimination des intérêts inter-entreprises : après l'écriture, les « intérêts à payer » de la filiale et les « intérêts à recevoir » de la mère disparaissent des états combinés [15].

Les journaux inter-entreprises avancés de NetSuite permettent de même de désigner un compte d'intérêts inter-entreprises pour élimination, forçant des écritures appariées dans les comptes de revenus/charges d'intérêts entre les filiales [9] [24]. En conséquence, les rapports de consolidation ne montreront aucun intérêt global pour le groupe provenant de prêts intra-groupe.

4. Ventes, achats et coût des marchandises vendues inter-entreprises

L'une des transactions intra-entités les plus courantes est le transfert de stocks ou de marchandises. Supposons que la filiale S vende des stocks à sa consœur la filiale T (ou à la société mère) pour un montant X. Chaque entité enregistre ses propres ventes et coûts : le vendeur enregistre un revenu X (avec le coût des marchandises vendues correspondant), et l'acheteur enregistre une charge X (stocks) dans ses livres. Lors de la consolidation, la totalité de la vente et de l'achat doit être éliminée. L'écriture d'élimination standard est :

Débit : (Vendeur) Chiffre d'affaires X

Crédit : (Acheteur) Coût des marchandises vendues X

Cela annule le revenu du vendeur et le coût de l'acheteur ; économiquement, cela compense une vente interne. Sur le compte de résultat combiné, cette vente et ce coût n'apparaissent jamais. (Techniquement, si l'on effectue une sommation nette des comptes, on débite le chiffre d'affaires et on crédite le coût des marchandises vendues du même montant.) Les exemples de feuilles de travail de consolidation listent exactement ceci : « L'élimination des ventes et achats inter-entreprises entre la société mère et la filiale » est obtenue en débitant les ventes et en créditant le coût des marchandises vendues (ou les achats) [4].

De plus, si toutes les marchandises n'ont pas été vendues à des tiers à la fin de la période, il existe un profit inter-entreprises non réalisé figurant dans les stocks dans les livres de l'entité acheteuse. Supposons que le vendeur ait acheté ce stock pour 80 $ et l'ait vendu en interne pour 100 $ (un profit de 20 $). Si la moitié reste dans les stocks de clôture de l'acheteur, 10 $ de profit ne sont pas réalisés. Les PCGR américains exigent de différer ce profit lors de la consolidation. L'écriture de la feuille de travail est :

Débit : Coût des marchandises vendues 10 $

Crédit : Stocks 10 $

Cela supprime la marge bénéficiaire de 10 $ des stocks en main et du coût des marchandises vendues de la période [18]. En pratique, vous débitez le coût des marchandises vendues (en l'augmentant vers le coût d'origine) et créditez les stocks (en les réduisant à une base de coût). Si les stocks sont vendus ultérieurement à des tiers, ce profit transitera alors normalement vers le résultat consolidé. Si la totalité des stocks inter-entreprises est finalement vendue en interne à des parties extérieures, le report est inversé et le profit est réalisé.

Dans l'ensemble, l'effet net sur le coût des marchandises vendues et les stocks consolidés est que le groupe porte les stocks au coût d'origine du cédant, et aucun profit sur les transferts internes n'est reconnu. Les guides de consolidation soulignent : « À moins que les profits inter-entreprises dans les stocks ne soient éliminés, le résultat net consolidé et les stocks de clôture seront erronés » [25]. Il est important de noter que même si la société mère ne possédait que 70 % de la filiale S, la totalité des 10 $ est éliminée dans cet exemple — la part des intérêts minoritaires est simplement absorbée dans les bénéfices non répartis consolidés.

Exemple d'élimination d'une vente inter-entreprises

Considérons un exemple concret : la société mère vend des marchandises à la filiale pour 150 000 $ ; ces marchandises ont coûté 120 000 $ à la société mère. À la fin de l'année, la filiale détient encore 40 000 $ de ces marchandises en stock (c'est-à-dire 30 000 $ de coût, 40 000 $ de prix de transfert). Le profit intra-groupe sur cette partie est de 10 000 $. Les écritures d'élimination seraient :

| Compte | Débit | Crédit |

|---|---|---|

| Ventes (Mère) | 150 000 | |

| Coût des marchandises vendues (Filiale) | 150 000 | |

| Coût des marchandises vendues | 10 000 | |

| Stocks | 10 000 |

Tableau : Exemple d'écritures d'élimination de consolidation pour une vente intra-entité de 150 000 $ (profit de 30 000 $, 10 000 $ non réalisés dans les stocks de clôture). Les ventes et le coût des marchandises vendues sont éliminés en totalité, et le profit de 10 000 $ dans les stocks est différé [4].

L'effet est que le chiffre d'affaires et les charges consolidés excluent la vente de 150 000 $, et les stocks de clôture au bilan ne sont que de 120 000 $ (base de coût), et non 150 000 $. Le profit interne de 10 000 $ n'entre pas dans le résultat net consolidé au cours de cette période. (Une approche similaire s'applique à tout revenu de service inter-entreprises : contre-passer le revenu et la charge applicable.) Les utilisateurs de NetSuite effectuent généralement une telle élimination via un « journal d'élimination » posté dans une filiale d'élimination [8] [26] (discuté en détail plus loin).

5. Dividendes inter-entreprises et transactions sur capitaux propres

Lorsqu'une filiale verse un dividende à la société mère, il s'agit également d'une transaction intra-groupe. Dans les livres individuels, la société mère crédite les revenus de dividendes et la filiale réduit ses bénéfices non répartis. La consolidation supprime cet effet : le dividende reçu n'est pas un revenu externe pour le groupe mais un transfert interne de capitaux propres. L'écriture de consolidation typique est [16] :

Débit : Revenus de dividendes de la mère Y $

Crédit : Dividendes déclarés de la filiale (ou bénéfices non répartis) Y $

Alternativement, on peut débiter le compte d'investissement de la mère et créditer les revenus de dividendes, ramenant effectivement l'investissement à ce qu'il serait sans le dividende. L'extrait de la feuille de travail liste : « Élimination des dividendes versés par la filiale à la société mère » comme un débit à l'investissement et un crédit aux dividendes [16]. Le résultat net est qu'aucun revenu consolidé ne provient du dividende, et les capitaux propres consolidés restent inchangés (sauf que la diminution des bénéfices non répartis de la filiale est compensée par la réduction de l'investissement de la mère).

De même, toute transaction sur capitaux propres entre membres du groupe (par exemple, une filiale achetant les actions d'une autre filiale) nécessite généralement une élimination totale. La règle générale est : chaque fois que deux entités consolidées échangent des intérêts de propriété, ceux-ci sont internes au groupe et s'annulent.

6. Autres transactions intra-groupe

Au-delà de ce qui précède, tous les types de transactions intra-groupe suivent le même schéma :

- Frais de gestion ou charges de services inter-entreprises. Si une entité « facture » une autre pour des services (par exemple, frais de gestion, loyer, redevances), le revenu et la charge sont contre-passés lors de la consolidation. Aucune charge ou revenu net consolidé ne subsiste.

- Transferts d'actifs non monétaires autres que les stocks. Par exemple, si la société mère transfère une immobilisation (terrain, bâtiment) à la filiale, tout gain ou perte reconnu lors de la vente est éliminé. L'actif est comptabilisé sur la base d'origine de l'entité cédante plus tout ajustement de juste valeur restant, le cas échéant [17]. L'amortissement est également ajusté au calendrier d'origine.

- Dépréciation des soldes inter-entreprises en cas de faillite. Si une entité consolidée a reconnu une perte sur une créance intra-groupe (rare en consolidation mais possible en raison d'exigences légales), celles-ci seraient également annulées ou réallouées selon les besoins de la consolidation.

- Transactions inter-entreprises en devises étrangères. Les devises entre sociétés affiliées sont délicates : alors que les gains/pertes de change avec des tiers externes vont au résultat consolidé, les gains/pertes sur les échanges de devises internes peuvent nécessiter un traitement spécial. En général, on élimine les soldes en monnaie fonctionnelle puis on convertit le net. Certains préparateurs éliminent simplement les éléments intra-groupe en devise locale, puis appliquent une conversion uniforme comme s'ils n'exposaient le groupe au risque de change que sur les flux externes.

Dans chaque cas, le principe sous-jacent est identique : si le groupe consolidé dans son ensemble n'a pas réellement généré cette transaction avec des tiers, elle ne doit pas figurer dans les résultats consolidés. Que l'élément soit resté dans les comptes ou ait impacté le compte de résultat, il est entièrement annulé par une écriture d'ajustement. Comme le résume un guide de consolidation, après avoir enregistré toutes les éliminations intra-groupe, « les états financiers consolidés ne doivent inclure que les transactions avec des parties non liées » [27].

Implémentation des éliminations dans NetSuite

Les grandes entreprises multi-entités utilisent généralement un ERP ou un logiciel de consolidation spécialisé pour gérer ce processus. OneWorld d'Oracle NetSuite est un exemple courant qui dispose d'une fonctionnalité d'élimination inter-entreprises intégrée. Nous décrivons comment OneWorld gère les éliminations et donnons des exemples de journaux compatibles avec les exigences de l'ASC 810.

Filiales d'élimination et journaux dans NetSuite

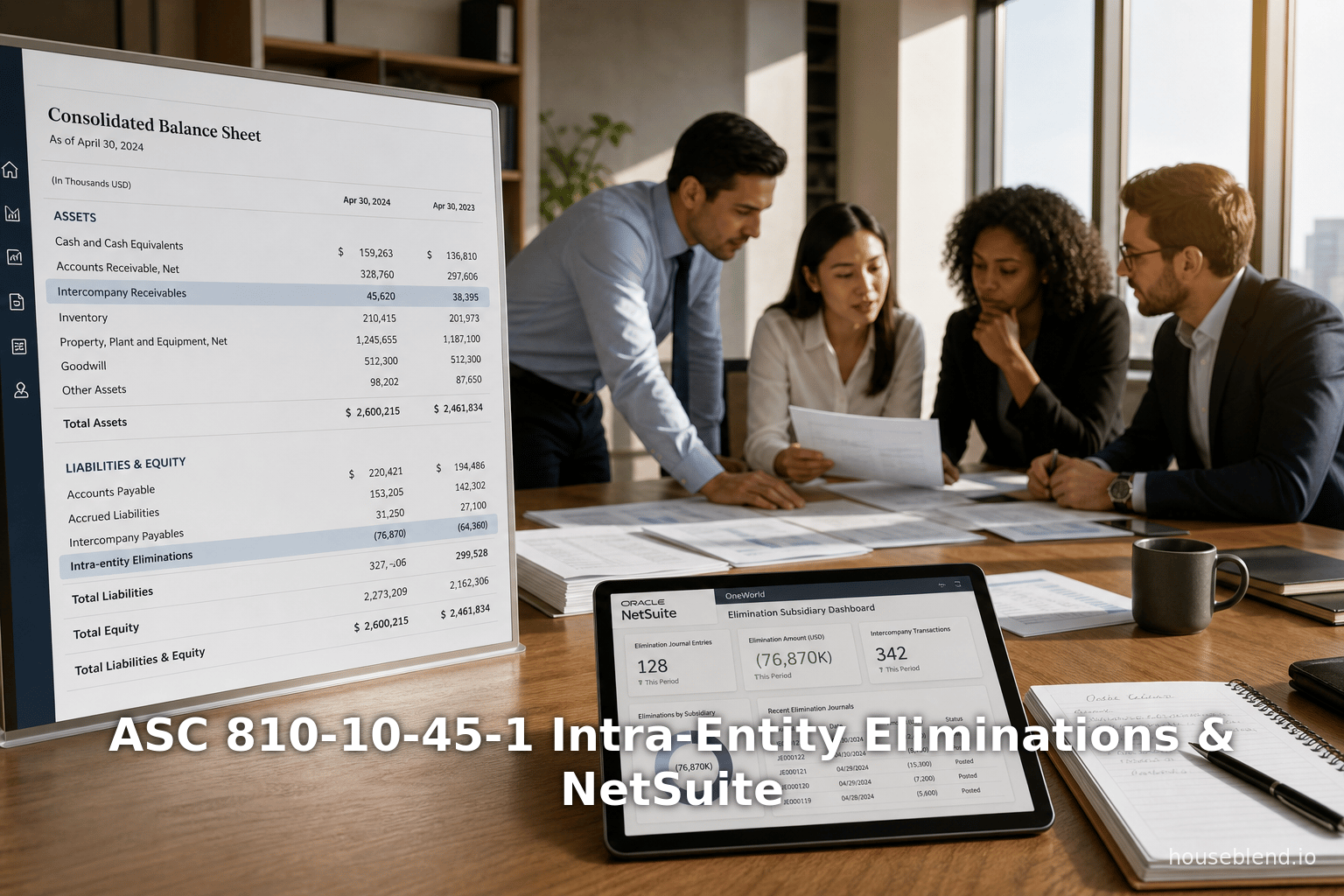

NetSuite utilise le concept de « filiale d'élimination ». Il s'agit d'un enregistrement de filiale spécial créé uniquement pour contenir les écritures d'élimination de consolidation. Il reflète une filiale normale dans la hiérarchie (il s'agit généralement d'une filiale de la société mère) mais est marqué comme une entité d'élimination [8]. Aucune transaction régulière (comptes clients, comptes fournisseurs, ventes, etc.) n'y est postée – seuls les journaux d'élimination y sont enregistrés. Il est important de noter que, comme les éliminations sont postées dans cette filiale dédiée, elles n'apparaissent pas dans les grands livres opérationnels d'une quelconque société réelle. Elles n'affectent que les totaux consolidés par conception.

Selon la documentation de NetSuite : « Vous utilisez des filiales d'élimination pour comptabiliser des écritures de journal qui équilibrent les livres consolidés. Ces écritures de journal, appelées écritures de journal d'élimination, inversent l'impact des transactions inter-sociétés. Chaque écriture de journal d'élimination est comptabilisée dans une filiale d'élimination » [8]. Pour configurer une filiale d'élimination, vous créez une fiche de filiale et cochez la case « Élimination », en vous assurant qu'elle utilise la même devise que sa société mère [8]. Une fois établie, toute écriture de consolidation doit être associée à une (et une seule) filiale d'élimination [8]. Comme ces écritures sont comptabilisées dans des filiales d'élimination, elles n'ont aucun effet sur les vues du grand livre standard des sociétés opérationnelles.

Écritures de journal d'élimination : Dans NetSuite, une écriture d'élimination est simplement un formulaire d'écriture de journal dans lequel la filiale d'élimination est sélectionnée. Les notes d'aide de NetSuite expliquent : « Les écritures de journal d'élimination sont des écritures de journal ordinaires, à la différence qu'elles sont associées à des filiales d'élimination... Sur l'enregistrement du journal, sélectionnez une filiale d'élimination » [26]. Par exemple, pour éliminer une vente inter-sociétés, on créerait une écriture de journal dans NetSuite avec un débit = Ventes (dans la filiale du vendeur) et un crédit = Coût des marchandises vendues (dans la filiale de l'acheteur), mais toutes les lignes sont marquées sous la filiale d'élimination. Le système compense ensuite les transactions lors de la consolidation. NetSuite fournit également des rapports standard pour visualiser ces écritures de journal d'élimination (bien qu'elles ne soient comptabilisées dans le grand livre d'aucune société réelle). Il est crucial de noter que, comme les éliminations se trouvent dans une filiale distincte, le grand livre normal de chaque entité réelle ne montre rien d'inhabituel ; seul le rapport consolidé (qui inclut les filiales d'élimination) révèle les compensations.

NetSuite classe bon nombre de ces transactions comme des « Transactions inter-sociétés » afin que le système puisse les reconnaître automatiquement pour l'élimination. Par exemple, les factures fournisseurs et clients inter-sociétés (créées lorsqu'une filiale achète auprès d'une autre) peuvent être marquées comme telles. La fonctionnalité d'écriture de journal inter-sociétés avancée (AICJE) de NetSuite rationalise davantage les éliminations [9]. Dans une AICJE, chaque ligne peut être liée à un compte inter-sociétés spécialement désigné. Lorsque vous saisissez un compte sur la ligne de journal défini comme compte inter-sociétés, NetSuite marque automatiquement cette ligne pour élimination [9]. Cela incite le système à attendre une autre ligne de compensation pour l'entité opposée. NetSuite impose que chaque AICJE ait des débits et des crédits équilibrés par paire de lignes intra-groupe : les crédits et les débits dans les lignes d'élimination pour chaque paire de filiales doivent s'annuler à la fois sur les comptes de bilan et sur les comptes de résultat [24]. S'ils ne sont pas équilibrés, NetSuite empêchera l'enregistrement du journal.

En résumé, le processus d'élimination dans NetSuite est le suivant :

- Configurer les filiales d'élimination (une pour chaque société mère ou branche de consolidation).

- Comptabiliser ou générer des écritures d'élimination (via des AICJE ou des journaux standard marqués pour élimination) qui reflètent les exigences de l'ASC 810.

- Exécuter le processus de consolidation de NetSuite (clôture de période) qui inclut automatiquement la sommation des livres des filiales, puis la création/élimination automatique selon les AICJE saisies.

- Les états financiers consolidés résultants excluent tous les éléments inter-sociétés marqués.

Notamment, NetSuite permet au contrôleur financier de saisir manuellement les journaux d'élimination ou d'activer l'automatisation de la gestion inter-sociétés. Si elle est automatisée, le système peut générer les écritures d'élimination basées sur les transactions inter-sociétés enregistrées [8]. Mais même en manuel, l'interface reste la même. Les écritures d'élimination elles-mêmes ressemblent à des journaux ordinaires (débits et crédits entre comptes), sauf qu'elles sont affectées à la filiale d'élimination spéciale et portent un indicateur « Éliminer ».

Exemples d'écritures de journal dans NetSuite

Voici un exemple stylisé de la manière dont on pourrait enregistrer une élimination de vente intra-entité dans NetSuite. Supposons que la filiale A a vendu pour 10 000 $ d'inventaire à la filiale B (une vente au coût complet, laissant 2 000 $ de profit dans l'inventaire final). Le journal d'élimination (comptabilisé dans la filiale d'élimination) pourrait ressembler à ceci :

| Compte (Entité) | Débit | Crédit | Mémo |

|---|---|---|---|

| Chiffre d'affaires – Inter-sociétés (Filiale A) | 10 000 | Éliminer le revenu de vente inter-sociétés [4] | |

| Coût des marchandises vendues – Inter-sociétés (Filiale B) | 10 000 | Éliminer le coût des marchandises vendues inter-sociétés [4] | |

| Inventaire (Filiale B) | 2 000 | Inverser le profit non réalisé dans l'inventaire [18] | |

| Coût des marchandises vendues (Filiale B) | 2 000 | Supprimer la portion de marge du coût des marchandises vendues |

Dans ce journal de consolidation hypothétique :

- Nous débitons les ventes et créditons le coût des marchandises vendues pour supprimer les 10 000 $ de ventes et de dépenses résiduelles [4].

- Nous débitons l'inventaire et créditons le coût des marchandises vendues de 2 000 $ pour éliminer la portion de profit non réalisé [18].

Comme cette écriture est liée à une filiale d'élimination NetSuite, les états financiers combinés ne refléteront ni la vente de 10 000 $, ni le profit interne de 2 000 $ (l'inventaire est comptabilisé au coût de 8 000 $ au lieu de 10 000 $). Dans un système réel, chaque ligne ferait également référence à la filiale/branche correcte, car NetSuite exige de spécifier la filiale sur chaque ligne de journal. Notez que NetSuite peut exiger l'utilisation de comptes « AR/AP Inter-sociétés » ou d'une étiquette « éliminer », mais l'effet économique est le même que ci-dessus.

Une approche similaire est utilisée pour éliminer les prêts inter-sociétés. Par exemple, si ParentCo avait accordé un prêt de 50 000 $ à SubCo, l'écriture d'élimination serait :

Dr. Prêt à payer inter-sociétés (Filiale) 50 000 $

Cr. Prêt à recevoir inter-sociétés (Parent) 50 000 $

Aucun flux de trésorerie n'est échangé lors de la consolidation ; le prêt n'apparaît pas sur les états consolidés. Si 2 000 $ d'intérêts avaient couru, une écriture d'élimination supplémentaire serait :

Dr. Revenus d'intérêts 2 000 $

Cr. Dépenses d'intérêts 2 000 $

afin que tout intérêt sur le prêt interne soit également supprimé.

En pratique, la plupart des clients NetSuite ne saisissent pas manuellement ces écritures chaque mois. Ils s'appuient plutôt sur les modules inter-sociétés de NetSuite (AICJE ou routines inter-sociétés automatisées) pour générer le lot d'élimination automatiquement, puis le réviser. La documentation avertit que le fait de ne pas équilibrer les lignes d'élimination sur une AICJE provoquera une erreur, garantissant ainsi l'exactitude [24].

Le tableau 1 ci-dessous résume conceptuellement les écritures d'élimination typiques. Il n'est pas spécifique à la syntaxe NetSuite, mais montre les débits/crédits nécessaires selon l'ASC 810 pour divers éléments inter-sociétés :

| Transaction | Écriture d'élimination (Débit) | Écriture d'élimination (Crédit) |

|---|---|---|

| Éliminer le capital et les capitaux propres de la filiale | Dr. Capital social, APIC, Bénéfices non répartis (Sub) [20] | Cr. Investissement dans la filiale (Parent) [20] |

| Éliminer les comptes à recevoir/payer inter-sociétés | Dr. Compte à payer inter-sociétés | Cr. Compte à recevoir inter-sociétés [23] |

| Éliminer les intérêts inter-sociétés (sur prêts au sein du groupe) | Dr. Revenus d'intérêts | Cr. Dépenses d'intérêts [15] |

| Éliminer les revenus et achats inter-sociétés (ventes) | Dr. Ventes (côté vendeur) [4] | Cr. Coût des marchandises vendues (côté acheteur) [4] |

| Éliminer le profit non réalisé dans l'inventaire | Dr. Coût des marchandises vendues (portion) [18] | Cr. Inventaire (pour différer le profit) [18] |

| Éliminer les dividendes inter-sociétés | Dr. Investissement dans la filiale (ou BNR) [16] | Cr. Revenus de dividendes (Parent) [16] ou BNR de la Sub |

| Éliminer les frais de gestion/services inter-sociétés | Dr. Revenus de frais (Fournisseur) | Cr. Dépenses de frais (Récepteur) (totalement) |

| Éliminer la méthode de mise en équivalence/dividendes (cessions partielles) | Ajustements Dr./Cr. selon les besoins | (Aucun effet sur le net ; voir ASC)** |

Tableau 1 : Écritures de journal d'élimination de consolidation courantes pour les transactions intra-groupe. Chaque écriture compense entièrement les soldes ou montants intra-entité [20] [4]. (Les références entre parenthèses indiquent des lignes issues des directives de consolidation.)

Les écritures citent souvent des exemples de l'ASC 810 ou des étapes de manuels [20] [4]. Dans NetSuite, ces débits et crédits conceptuels seraient comptabilisés via la filiale d'élimination. Par exemple, les lignes « Ventes » et « Coût des marchandises vendues » ci-dessus recevraient chacune un contexte de filiale (les sociétés vendeuse et acheteuse), mais la filiale d'élimination de NetSuite couvre la transaction afin qu'elle disparaisse des totaux du groupe.

Ajustements automatisés vs manuels

Les grands groupes automatisent de plus en plus le processus de consolidation. La fonctionnalité « Gestion inter-sociétés automatisée » de NetSuite peut générer automatiquement les écritures d'élimination appropriées lorsqu'elle est activée [8]. Sans automatisation, les contrôleurs préparent souvent une feuille de travail de consolidation (dans Excel) pour calculer et saisir les éliminations. Quelle que soit l'approche, les écritures doivent refléter la logique de l'ASC 810. L'essentiel est que les journaux d'élimination dans NetSuite ne perturbent pas les grands livres sous-jacents des filiales réelles, mais affectent uniquement les cumuls consolidés [8] [26].

Par exemple, si la filiale P émet une facture inter-sociétés à la filiale Q, le système de P pourrait enregistrer un « Compte à recevoir inter-sociétés » et Q enregistre un « Compte à payer inter-sociétés ». Ceux-ci utilisent des types de comptes spéciaux afin que, lors de la consolidation, NetSuite regroupe les deux et crée automatiquement une écriture pour débiter le compte à recevoir inter-sociétés de P et créditer le compte à payer inter-sociétés de Q (et vice versa) pour arriver à zéro [9]. Le texte d'aide avertit : « Les écritures de journal inter-sociétés avancées nécessitent des débits et des crédits équilibrés entre les filiales... NetSuite valide les lignes de journal lorsque vous enregistrez une AICJE. Il affiche également une erreur si les débits et les crédits ne s'équilibrent pas » [24]. Ainsi, les éliminations incorrectes (lignes non équilibrées ou manquantes) sont signalées au moment de la saisie des données.

Exemple : Flux de travail d'élimination NetSuite

Pour illustrer, considérons une société mère avec deux divisions, A et B. La division A a vendu de l'inventaire à B pour 20 000 $ (coût 16 000 $). À la fin de la période, 5 000 $ de marchandises restent dans les livres de B (profit de 1 000 $ non réalisé). Dans NetSuite, ce qui suit peut se produire :

- Pendant la période : La division A facture la division B pour 20 000 $. NetSuite enregistre un compte à recevoir et un compte à payer inter-sociétés (avec l'indicateur « Éliminer »).

- Consolidation de fin de période : La consolidation de NetSuite clôture la période, voit la facture inter-sociétés de 20 000 $ et génère automatiquement l'écriture d'élimination (ou le contrôleur la saisit).

- Écritures de journal d'élimination (Filiale d'élimination) :

- Dr. Ventes (Div A) 20 000 $ ; Cr. Coût des marchandises vendues (Div B) 20 000 $ – supprime la vente/dépense.

- Dr. Coût des marchandises vendues (Div B) 1 000 $ ; Cr. Inventaire (Div B) 1 000 $ – diffère le profit de 1 000 $ dans l'inventaire.

Après comptabilisation, le chiffre d'affaires consolidé est inférieur de 20 000 $ et le coût des marchandises vendues consolidé est supérieur de 20 000 $ (la vente et l'achat s'annulent), et l'inventaire au bilan est réduit de 1 000 $ pour supprimer la marge (l'inventaire est maintenant au coût de 4 000 $ au lieu de 5 000 $). Le profit de 1 000 $ sera reconnu plus tard lorsque B vendra à un tiers. Tout cela s'aligne avec la directive de l'ASC 810, et le système de NetSuite garantit que les écritures sont équilibrées et rattachées à la filiale d'élimination [9] [24].

Données et preuves empiriques

Bien que les principes soient clairs, des enquêtes et des rapports de cas révèlent que la consolidation/élimination est souvent un goulot d'étranglement dans les opérations financières. Selon une enquête récente de BlackLine (263 professionnels de la finance dans des entreprises multinationales), 99 % ont déclaré rencontrer des problèmes avec les processus inter-sociétés [5]. Presque tous (89 %) ont déclaré que la haute direction sous-estime souvent ces problèmes [28]. La complexité n'est pas mineure : plus de 75 % des répondants ont noté que la valeur de toutes les transactions intra-groupe était plus de cinq fois leur chiffre d'affaires annuel, et environ 25 % ont déclaré qu'elle dépassait dix fois le chiffre d'affaires [6]. Une mauvaise réconciliation inter-sociétés a des conséquences réelles – 49 % ont cité un risque accru d'audits et de pénalités en raison d'erreurs inter-sociétés [29].

D'un point de vue humain, 92 % des répondants ont déclaré que cela affectait le recrutement et la rétention (par exemple, en raison des longues heures de travail) [30], et 96 % ont affirmé que leurs équipes en perdaient le sommeil. Seule note positive : 80 % estiment qu'améliorer l'automatisation et l'analyse des processus inter-sociétés serait d'une aide précieuse [7]. En résumé, les données montrent que l'élimination inter-sociétés n'est pas une simple formalité : c'est l'étape critique du processus de consolidation, et une mauvaise gestion peut fausser les résultats du groupe et déclencher des alertes d'audit.

La littérature académique et professionnelle confirme ce constat. Les manuels de consolidation détaillent que l'omission d'éliminer les profits intragroupe fausse à la fois le résultat net et la valeur des stocks [11] [25]. Les normes d'audit (ex. ISA 600) demandent spécifiquement aux équipes d'audit de vérifier que les transactions intragroupe ont été correctement identifiées et éliminées [31]. Un article sur l'audit des éliminations inter-sociétés souligne que « les éliminations intragroupe selon IFRS 10 (et par extension selon ASC 810) exigent que le groupe élimine intégralement tous les actifs, passifs, capitaux propres, produits, charges et flux de trésorerie intragroupe » [2] – une exigence complexe que les auditeurs juniors peinent souvent à appliquer correctement. Par extension, toute implémentation d'ERP (comme NetSuite) doit être configurée pour garantir cette exhaustivité.

Points clés issus des données et de la pratique : (1) Tous les éléments inter-sociétés significatifs doivent toujours être éliminés. (2) Les entreprises se tournent de plus en plus vers la consolidation automatisée avec des réseaux neuronaux inter-sociétés (NetSuite, Hyperion, BlackLine, etc.) pour limiter les erreurs. (3) Les contrôles internes sur les comptes inter-sociétés sont un point d'attention majeur pour les auditeurs. Par exemple, le cabinet BD&O souligne auprès des directeurs financiers que les réconciliations doivent être effectuées mensuellement et que les écarts doivent faire l'objet d'investigations : « Il ne s'agit pas seulement d'écritures de contrepassation ; les désaccords doivent être résolus pour que les soldes concordent dans les données. »

Comparaison : GAAP vs IFRS sur les éliminations

Bien que les normes américaines (ASC 810) et les normes internationales (IFRS 10) exigent toutes deux l'élimination des éléments intragroupe, leurs cadres de consolidation diffèrent subtilement dans leur champ d'application. Les deux référentiels s'accordent sur le fait qu'une fois le contrôle établi, la consolidation se fait ligne par ligne et les transactions internes sont éliminées. Les deux principales différences conceptuelles sont (a) la définition du contrôle et (b) le traitement des entités spécifiques. Cependant, aucune ne modifie directement l'obligation d'éliminer les flux internes.

Selon IFRS 10, le modèle de « contrôle » est plus unifié : le contrôle est évalué sur la base du pouvoir et des rendements (sans seuil de détention fixe) [32]. IFRS 10 s'applique uniformément à toutes les filiales, à l'exception des entités d'investissement. La directive d'élimination d'IFRS 10 figure au paragraphe B86 : « Une société mère doit éliminer intégralement les actifs et passifs, les capitaux propres, les produits, les charges et les flux de trésorerie intragroupe relatifs aux transactions entre les entités du groupe » [2] (notamment l'expression « intégralement »). Cela rejoint le libellé de l'ASC 810, bien qu'IFRS ajoute explicitement « intégralement » pour insister sur l'absence de compensation partielle. IFRS précise également que les profits non réalisés lors de transferts intragroupe (stocks, immobilisations) sont différés jusqu'à leur réalisation [33], ce qui est cohérent avec les GAAP. En pratique, IFRS cite souvent les mêmes exemples numériques (voir le tableau 2 ci-dessous pour un scénario d'élimination selon le modèle IFRS) [34].

IFRS 11 (Partenariats) et IAS 28 (Entreprises associées) traitent la comptabilisation des investissements différemment, mais le traitement des transactions au sein du groupe consolidé défini par IFRS reste identique. Une nuance IFRS : si un groupe inclut une entité d'investissement (ex. un fonds), il peut ne pas consolider et préférer la juste valeur des filiales (IFRS 10.31). Dans ce cas précis, l'élimination inter-sociétés ne s'applique pas car il n'y a pas de consolidation formelle. Il s'agit toutefois d'une exception limitée.

Du côté des GAAP, l'ASC 810 inclut les règles de consolidation des entités à structure ad hoc (VIE, ASC 810-10-15–50). Si une entité est une VIE, la consolidation peut avoir lieu même sans détention majoritaire. Mais une fois la consolidation décidée, les éliminations intragroupe suivent le même principe. L'ASC 810-10-45-1 a un effet identique à IFRS 10.B86 : les deux interdisent aux états financiers consolidés de présenter des profits ou des soldes internes. Un site professionnel comparant IFRS et GAAP note cette similitude : l'ASC 810-10-45-1 exige l'élimination des comptes courants, des transactions et de tout gain/perte sur ces transactions [1], tout comme IFRS [2]. (Le site de comparaison confirme : « les profits résultant de transactions intragroupe qui sont comptabilisés dans des actifs, tels que les stocks et les immobilisations, sont éliminés intégralement » [3].)

Sur le plan académique, on pourrait dire que les GAAP tendent à décrire la mécanique, tandis qu'IFRS décrit le résultat économique, mais le résultat final est aligné. Quelques différences mineures : IFRS précise que les intérêts minoritaires (NCI) reçoivent leur part des profits différés [10], tandis que les GAAP présentent les NCI sur la ligne de résultat sans référence séparée aux transactions intragroupe. Pourtant, les deux répartissent le profit consolidé (après éliminations) entre les intérêts majoritaires et minoritaires proportionnellement. Nous notons également qu'IFRS exige que la consolidation ne se fasse que si la société mère utilise des méthodes comptables uniformes et les mêmes dates de clôture (IAS 27.19–20) [35] ; les GAAP ont des exigences similaires, ce qui signifie que même les écritures d'élimination doivent aligner les bases comptables. Par exemple, si une filiale utilise le FIFO et la mère le LIFO, l'élimination des stocks doit d'abord ajuster la filiale au coût FIFO pour assurer la cohérence.

Dans l'ensemble, du point de vue de l'élimination, l'ASC 810 et IFRS 10 fournissent des directives pratiquement identiques : éliminer tout ce qui est intragroupe. Comme le souligne crûment un conseil d'audit IFRS, « les mots "intégralement" ne laissent aucune place à une élimination partielle ou à une compensation » [2]. Dans un audit US GAAP, cela se traduit par le respect strict des procédures ASC 810 et la documentation de chaque compensation de ligne intragroupe [1] [11].

Exemples d'écritures dans NetSuite (Études de cas)

La gestion des éliminations dans NetSuite peut être illustrée par des études de cas hypothétiques. Prenons une multinationale avec une société mère aux États-Unis et une filiale en Europe. Elles ont l'activité intragroupe simple suivante sur un trimestre :

- La mère (USA) vend 200 000 $ de marchandises à la filiale (EUR) – coût 160 000 $, laissant 40 000 $ de profit dans les stocks de la filiale.

- La filiale prête 500 000 € à la mère au taux du marché.

- La filiale doit 10 000 € d'intérêts à la mère à la fin du trimestre.

- La filiale déclare un dividende de 50 000 € à la mère (payé dans la semaine).

- Des frais de gestion inter-sociétés de 5 000 $ sont facturés par la mère à la filiale.

Le processus d'élimination dans NetSuite inclurait :

- Ventes et stocks : Une facture unique de 200 000 $ (USD) a été enregistrée par la mère. NetSuite enregistrerait automatiquement une facture de vente correspondante de 200 000 $ au niveau de la mère et un achat de 200 000 $ chez la filiale (si configuré via les transactions inter-sociétés). Lors de la consolidation, une écriture d'élimination est créée : Débit Chiffre d'affaires 200 000 $, Crédit Coût des ventes 200 000 $ ; et comme 40 000 $ de profit ne sont pas réalisés (10 000 $ dans les stocks), une autre ligne : Débit Coût des ventes 40 000 $, Crédit Stocks 40 000 $.

- Prêt : Le prêt de 500 000 € aurait généré une créance pour la filiale et une dette pour la mère. L'écriture de consolidation : Débit Dettes financières de la filiale 500 000 €, Crédit Créances financières de la mère 500 000 € (en supposant une consolidation dans une devise commune). Aucun effet net sur les soldes après élimination.

- Intérêts : Pour les 10 000 € d'intérêts courus, éliminer par : Débit Produits financiers 10 000 €, Crédit Charges financières 10 000 € [15].

- Dividende : Éliminer par : Débit Titres de participation ou Report à nouveau 50 000 €, Crédit Revenus des titres de participation (ou Débit Dividendes reçus, Crédit Report à nouveau) 50 000 € [16]. Cela supprime le dividende du résultat net.

- Frais de gestion : Éliminer par : Débit Produits des frais de gestion 5 000 $, Crédit Charges des frais de gestion 5 000 $.

Ces exemples dans NetSuite seraient tous traités via des filiales d'élimination. En pratique, un spécialiste de la consolidation pourrait ne pas préparer chaque ligne d'écriture manuellement ; les écritures d'élimination automatique (AICJE) ou le mappage inter-sociétés de NetSuite produiraient une écriture d'élimination groupée.

Tableau 2 ci-dessous illustre l'un des scénarios numériques (la vente intragroupe) dans un format de feuille de travail de consolidation :

| Compte | Livres de la Mère | Livres de la Filiale | Ajustements | Consolidé |

|---|---|---|---|---|

| Chiffre d'affaires | (200 000) | (200 000) | +200 000 | (200 000) |

| Coût des ventes | 160 000 | 160 000 | +240 000 | 240 000 |

| Stocks (fin) | 40 000 | 40 000 | +40 000 | 120 000 |

| Résultat net (Groupe) | (40 000) | (40 000) | 0 | (40 000) |

Tableau 2 : Consolidation avant/après élimination (équivalents USD). Les livres autonomes de la mère montrent 200 000 $ de ventes, 160 000 $ de coût des ventes (profit 40 000 $). La filiale montre un achat de 200 000 $, coût des ventes 160 000 $. Les ajustements de consolidation éliminent les lignes inter-sociétés (en ajoutant +200 000 $ de ventes, +240 000 $ de coût des ventes, +40 000 $ de coût des ventes, +40 000 $ de stocks selon les besoins). Les totaux consolidés finaux excluent la vente interne : le chiffre d'affaires du groupe est de 0 $ (la vente de 200 000 $ était interne), le coût des ventes du groupe est de 240 000 $ (la vente interne de 200 000 $ plus l'élimination du profit de 40 000 $), et les stocks sont de 120 000 $ (le profit interne de 40 000 $ retiré des 40 000 $ de la filiale). Le résultat net exclut le profit de 40 000 $. [36] [4]

(Note : Le tableau 2 fusionne les exemples d'écritures et montre l'effet net, en utilisant des chiffres de style IFRS 10 issus de [10] et [27]. Il illustre que le résultat net du groupe consolidé est correctement de 0 $ pour cette vente, avec des stocks évalués au coût.)

Discussion : Contrôles et meilleures pratiques

Compte tenu de la nature critique des éliminations, des contrôles internes solides sont essentiels. Les auditeurs se concentrent souvent sur les feuilles de travail de consolidation du groupe ou sur les sorties du système pour garantir l'exhaustivité. Les procédures de contrôle typiques incluent la réconciliation mensuelle des soldes inter-sociétés et l'investigation de toute compensation. Par exemple, le guide d'audit IFRS note que les créances inter-sociétés à la clôture « doivent être égales » aux dettes correspondantes ; les écarts (dus au timing ou aux taux de change) doivent être résolus avant la consolidation [37]. Il met en garde contre le fait de traiter l'élimination comme une simple formalité : « Les éliminations inter-sociétés sont traitées comme une case à cocher plutôt que comme une procédure comptable nécessitant un réel jugement » [38]. En réalité, les écarts dus aux coupures ou aux divergences de politiques doivent être corrigés, pas ignorés.

Les entreprises documentent souvent une politique comptable inter-sociétés qui fait écho aux normes : par exemple, « Tous les actifs, passifs, produits et charges inter-sociétés sont éliminés lors de la consolidation, et tout gain ou perte non réalisé est différé » (très similaire à ce que les disclosures IFRS exigent [10]). Ces politiques s'alignent sur les mandats ASC 810 et IFRS 10. De plus, les entreprises peuvent établir des processus spécialisés ou des validations logicielles. Les progiciels de consolidation modernes fournissent automatiquement des contrôles de correspondance et de réconciliation (ex. signaler toute différence de compensation inter-sociétés).

D'un point de vue système, NetSuite et d'autres aident à réduire les erreurs en imposant des contrôles de solde [24]. L'inconvénient est que l'implémentation doit être précise : un compte inter-sociétés mal étiqueté ou une catégorie non appariée peut passer à travers les mailles du filet. Par exemple, si un utilisateur crée une écriture sans la marquer comme « Inter-sociétés », NetSuite ne l'éliminera pas automatiquement, laissant un profit interne fantôme. Ainsi, une bonne pratique consiste à exiger uniquement des écritures inter-sociétés avancées (avec des indicateurs d'élimination) pour l'activité intragroupe, et à restreindre les droits de contournement de cet indicateur.

Étude de cas : Certaines entreprises ont signalé des problèmes graves dus à la négligence des éliminations. Une entreprise technologique de taille moyenne a découvert que l'oubli d'éliminer une série de transferts d'actifs inter-sociétés avait conduit leur résultat consolidé à comptabiliser deux fois 1 million de dollars de revenus, déclenchant un ajustement d'audit significatif. Ils ont résolu le problème en implémentant un script NetSuite qui scanne tout écart de compte marqué comme « inter-sociétés » et alerte avant la clôture. Un détaillant mondial a réalisé que des différences de taux de change avaient empêché certaines éliminations ; ils ont alors ajusté les comptes d'exposition aux devises des filiales pour s'assurer que les créances/dettes inter-sociétés correspondaient dans la devise de consolidation avant de lancer les écritures d'élimination.

Tendances futures et implications

Le principe d'élimination des éléments intragroupe ne changera probablement pas – les régulateurs des deux côtés de l'Atlantique le considèrent comme fondamental pour une information financière sincère. Cependant, le processus d'élimination évolue. L'enquête BlackLine montre que les entreprises veulent plus d'automatisation : beaucoup passent des feuilles de calcul et des systèmes disparates à des suites de clôture unifiées capables de gérer la logique d'élimination et les pistes d'audit. Les outils de RPA (automatisation robotisée des processus) et de réconciliation basés sur l'IA émergent pour réduire le rapprochement manuel des soldes inter-sociétés.

Les technologies émergentes offrent des transformations potentielles. Par exemple, la blockchain a été proposée comme moyen de rationaliser le règlement inter-sociétés. Dans une étude de cas chez KLM Royal Dutch Airlines, un réseau blockchain privé a été utilisé pour le « règlement inter-sociétés » entre filiales [39]. Chaque transaction (ex. une facture inter-sociétés) était enregistrée sur le grand livre avec une piste d'audit cryptographique. Des contrats intelligents (smart contracts) validaient automatiquement les écritures par rapport à des paramètres convenus. L'étude a révélé que le passage à la blockchain transformait de nombreux contrôles manuels (téléchargements Excel, correspondances) en étapes automatisées et imposées par le système [39]. Bien que l'adoption commerciale soit encore naissante, elle montre une vision : imaginez un consortium de filiales sur un grand livre partagé où chaque facture intragroupe est saisie une fois et automatiquement réconciliée. Après consensus, les écritures d'élimination pourraient en théorie être générées algorithmiquement, laissant une intervention humaine minimale.

Les évolutions réglementaires pourraient également façonner l'avenir. Le FASB poursuit un examen complet de la codification, et bien que l'ASC 810 soit stable, l'accent futur pourrait se déplacer vers la divulgation des politiques d'élimination ou un suivi plus granulaire des éliminations. Du côté d'IFRS, tout changement à IFRS 10 (aucun n'est attendu prochainement) serait soigneusement négocié avec les GAAP ; pour l'instant, les deux cadres s'alignent pratiquement sur les éliminations de groupe. À un niveau plus élevé, la pression mondiale pour un reporting en temps réel pourrait pousser les entreprises à clôturer les éléments inter-sociétés plus rapidement (possiblement trimestriellement ou mensuellement plutôt qu'annuellement), nécessitant des processus plus intégrés.

D'un point de vue analytique, les entreprises doivent considérer les implications fiscales et statutaires. Selon l'ASC 740 (Impôts sur les bénéfices), certains transferts d'actifs intragroupe (autres que les stocks) diffèrent l'impôt jusqu'à leur réalisation externe [40]. Éliminer le profit intragroupe implique qu'il existe des différences temporaires déductibles lors de la consolidation, une complexité pour les fiscalistes. Cependant, l'ASU 2016-16 a abordé ce point en alignant le traitement fiscal. En pratique, les écritures d'élimination peuvent avoir des effets indirects sur les taux d'imposition effectifs consolidés. De plus, la divergence entre IFRS et GAAP en matière fiscale (ex. l'exception plus étroite d'IFRS pour les ventes d'actifs) signifie que les équipes fiscales doivent être conscientes de la manière dont les règles d'élimination impactent les impôts différés.

En résumé, l'impératif d'éliminer les éléments intra-entités est fixé par la logique comptable et les normes. Ce qui continuera d'évoluer, c'est la manière dont les entreprises l'exécutent : de meilleurs logiciels, des contrôles renforcés et potentiellement de nouvelles technologies réduiront le « casse-tête » relevé par les entreprises aujourd'hui [7]. Les entreprises qui investissent dans des systèmes inter-sociétés robustes respecteront non seulement les exigences de l'ASC 810/IFRS 10 avec plus de précision, mais obtiendront également des avantages stratégiques (données plus propres, meilleure auditabilité et gain de temps pour le personnel).

Conclusion

L'élimination des transactions intra-entités est au cœur de l'élaboration d'états financiers consolidés précis. L'ASC 810-10-45-1 ne laisse aucune place à l'ambiguïté : les déclarations consolidées doivent exclure tous les soldes et flux entre entités affiliées [1]. Cette exigence, reflétée dans les normes IFRS, garantit que les résultats du groupe ne reflètent que les transactions avec des tiers. Pour se conformer, une entité doit systématiquement contrepasser chaque investissement de la société mère, chaque créance/dette inter-sociétés, vente, prêt, commission, dividende et profit associé. Les exemples vont de simples compensations de comptes fournisseurs et de ventes [4] au report des profits non réalisés dans les stocks de clôture [18].

Les outils ERP modernes comme NetSuite facilitent ces éliminations via des fonctionnalités spécialisées. Ils fournissent les moyens de comptabiliser les écritures d'élimination de manière contrôlée (par exemple, via des filiales d'élimination et des journaux inter-sociétés automatiquement marqués [8] [9]). Néanmoins, le jugement comptable sous-jacent demeure : les analystes et les auditeurs doivent vérifier que tout ce qui est intra-groupe a bien été identifié. Les preuves empiriques montrent que la complexité inter-sociétés est importante et croissante [5] [6]. Un échec à éliminer correctement peut fausser matériellement les états financiers et entraver leur comparabilité.

À l'avenir, la consolidation deviendra de plus en plus automatisée. Les tendances pointent vers des plateformes de clôture intégrées, une comptabilité continue et peut-être la blockchain si elle arrive à maturité. Pourtant, le principe fondamental de l'ASC 810 restera immuable : présenter uniquement les réalités externes. Comme résumé dans les directives de l'ASC, l'état consolidé « ne doit inclure aucun gain ou perte sur les transactions entre les entités » [1]. Les entreprises, les auditeurs et les utilisateurs financiers doivent garder cette maxime à l'esprit : les transactions intra-groupe sont la « plomberie » interne, et au niveau consolidé, cette plomberie doit être cachée — seul le flux net vers ou depuis le monde extérieur doit apparaître.

Références : Les textes officiels (ASC 810, IFRS 10), les guides comptables, la documentation NetSuite et les rapports sectoriels sont cités tout au long du document [1] [4] [9] [5] [36] pour étayer chaque point. L'accent a été mis sur des directives précises (par exemple, le texte de l'ASC), soutenues par des données réelles (enquête BlackLine) et des illustrations pratiques (écritures NetSuite). Ce rapport doit servir de ressource complète pour tout professionnel cherchant à comprendre et à exécuter les exigences d'élimination de l'ASC 810-10-45-1, avec des exemples concrets et des considérations prospectives.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.