ASC 815 Achats normaux et ventes normales : Guide NetSuite

Résumé analytique

Ce rapport fournit un examen approfondi de l'exception au champ d'application « Achats normaux et ventes normales » (NPNS) selon les normes comptables américaines (U.S. GAAP) ASC 815-10-15-22 et suivants (Dérivés et couverture), avec un accent particulier sur la manière dont ces règles sont traitées dans les systèmes ERP NetSuite. L' ASC 815 définit de manière générale les instruments dérivés (ASC 815-10-15-83) et prévoit ensuite une série d'exceptions au champ d'application qui excluent certains contrats de la comptabilité des dérivés, même s'ils en remplissent la définition. L'exception NPNS est l'une des plus importantes : elle exclut de la comptabilité des dérivés les contrats d'achat ou de vente physique d'actifs non financiers (matières premières, stocks, etc.), à condition qu'ils respectent des critères stricts de modalités « normales » et d'utilisation commerciale [1] [2].

Les principales conclusions et points saillants sont les suivants :

-

Définition et critères : L'ASC 815-10-15-83 définit un dérivé comme un contrat comportant un sous-jacent, un montant notionnel/une disposition de paiement, un investissement net initial minimal et une capacité de règlement net [1]. L'ASC 815 exclut ensuite les contrats NPNS. Un contrat est qualifié de NPNS (et évite ainsi la comptabilité des dérivés) s'il implique la livraison physique d'un actif non financier dans des quantités destinées à être utilisées ou vendues dans le cours normal des activités selon des modalités normales, sans règlement net (livraison brute uniquement), et avec une documentation de l'intention [3] [2].

-

Champ d'application et mise en œuvre : En pratique, de nombreux contrats à terme sur matières premières ou achats de matériaux utilisés dans la fabrication rempliraient les critères NPNS. Par exemple, l'achat à terme par un fabricant de stocks de cuivre pour la production est un « achat normal » classique (le NPNS s'applique), tandis qu'un contrat à terme sur matières premières hautement spéculatif ou un contrat avec des caractéristiques de règlement en espèces ne le serait pas [2] [4]. Notamment, l'ASC 815 exige une livraison brute (pas de règlement net) pour le NPNS : tout contrat « qui exige des règlements en espèces des gains ou des pertes ou qui se règle par compensation nette » est exclu [4]. Ainsi, seuls les contrats aboutissant à une livraison physique sont éligibles. Les options ou les contrats avec une flexibilité de quantité intégrée ne sont généralement pas éligibles (sauf optionnalité extrêmement limitée au prix du marché) [5] [4]. Crucialement, l'exception NPNS est unilatérale : même si une partie est éligible (par exemple, l'acheteur a besoin de la matière première), l'autre partie pourrait ne pas l'être (si le vendeur négocie sur les marchés). Le paragraphe 815-10-15-24 précise que chaque partie évalue le NPNS indépendamment [6].

-

Orientations réglementaires et étude de cas : L'Emerging Issues Task Force (EITF) du FASB a clarifié le NPNS pour les cas complexes. Par exemple, l'EITF Issue 15-A a traité des contrats d'électricité à terme sur les marchés de l'énergie nodaux. Les réseaux électriques peuvent impliquer des opérateurs de système indépendants (ISO) facturant des différences de prix au comptant localisées, soulevant des préoccupations concernant le règlement net. La proposition du FASB (avril 2015) a conclu que les frais de transmission basés sur le LMP ne constituent pas un règlement net, de sorte que ces contrats à terme peuvent remplir les critères NPNS si toutes les autres conditions sont satisfaites [7] [2]. Cet alignement avec l'intention du Conseil réaffirme que c'est la substance – la livraison physique pour une utilisation dans les opérations – qui motive le NPNS, et non les technicité contractuelles.

-

Comparaison avec les IFRS : Dans le monde, plus de 140 juridictions exigent ou autorisent les IFRS pour les sociétés cotées [8]. IFRS 9 (instruments financiers) comporte une exception similaire pour les « transactions de cours normal » (regular way trade), mais elle ne s'applique qu'aux actifs financiers négociés selon des conditions de règlement normales (Source: www.ikpi.co.jp). L'exception NPNS des GAAP est plus large (matières premières non financières) et fonctionne comme une option – les entités peuvent choisir de l'appliquer si les critères sont remplis [9]. Contrairement aux IFRS (qui se concentrent sur les instruments financiers), l'ASC 815 cible les achats réels de matières premières, ce qui rend le NPNS particulièrement pertinent pour la fabrication, l' énergie, l'exploitation minière, etc.

-

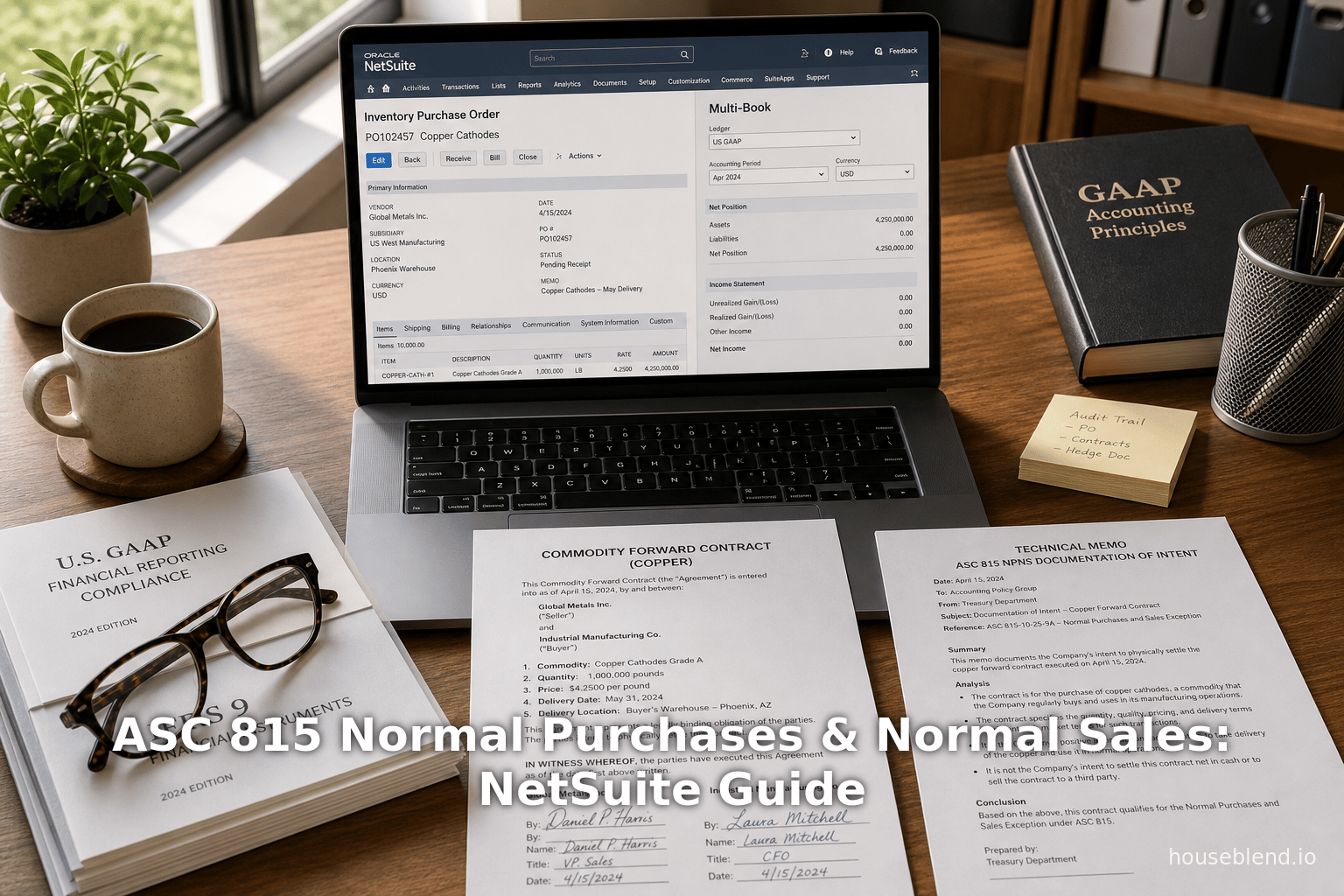

Mise en œuvre dans NetSuite : NetSuite, un ERP cloud d'Oracle, prend en charge la comptabilité multi-livres qui permet un reporting parallèle GAAP et IFRS [10]. En pratique, si un contrat est qualifié de NPNS, il est comptabilisé comme un achat ou une vente ordinaire dans NetSuite (par exemple via des bons de commande, des factures fournisseurs, des réceptions de stocks) plutôt que comme un dérivé. L'ERP peut enregistrer la livraison physique et le coût des marchandises, sans aucune écriture de journal de couverture à la juste valeur. Pour les contrats qui ne sont pas éligibles, les utilisateurs de NetSuite les suivent généralement comme des instruments financiers ou non financiers nécessitant une réévaluation à la juste valeur, souvent en utilisant des enregistrements personnalisés ou des solutions de gestion de couverture tierces (Source: onekloudx.com.au) [11]. Le rapport détaille comment les entités peuvent configurer les grands livres, les comptes et les rapports de NetSuite pour différencier les transactions NPNS, notamment en utilisant les modules de gestion de couverture de NetSuite ou les outils multi-livres pour capturer des traitements comptables parallèles.

-

Données et preuves : Les données empiriques soulignent l'importance de ces questions. En 2025, NetSuite comptait plus de 40 000 clients dans 219 pays [11] [12], dont beaucoup opèrent à l'échelle mondiale sous les normes US GAAP et IFRS. Parallèlement, les IFRS sont obligatoires dans environ 144 juridictions dans le monde [8]. Ainsi, les utilisateurs multinationaux de NetSuite doivent souvent enregistrer des transactions selon plusieurs référentiels comptables à la fois. La recherche montre que près de 40 % des responsables financiers citent le manque d'intégration comme un problème de confiance dans leurs données [13], soulignant la nécessité de règles claires comme le NPNS pour simplifier la comptabilité.

-

Orientations futures : Les développements en cours peuvent affecter le NPNS et sa mise en œuvre. Le FASB continue d'affiner la comptabilité de couverture (ayant récemment publié l'ASU 2017-12 et envisageant des projets de simplification). Les IFRS pourraient introduire de nouvelles orientations sur la couverture des matières premières. Les avancées technologiques (par exemple, l'IA dans NetSuite [14]) pourraient automatiser davantage la détection du type de contrat et du traitement comptable. Les entreprises doivent rester attentives aux changements réglementaires (comme toute nouvelle mise à jour de l'EITF) et tirer parti de la flexibilité de l'ERP pour s'adapter.

Ces conclusions sont étayées par des sources faisant autorité (codification du FASB [1], analyses d'EY/Deloitte [2] [4], études sur l'adoption des IFRS [8], et données sectorielles sur NetSuite [11]). Le reste de ce rapport développe ces points avec une analyse détaillée, des exemples et des recommandations pour les praticiens de NetSuite et les professionnels de la comptabilité.

Introduction et contexte

Dérivés, champ d'application comptable et exception NPNS. Dans les U.S. GAAP, l'ASC 815 (Dérivés et couverture) régit la comptabilisation, l'évaluation et la divulgation des instruments dérivés. Un dérivé est défini de manière générale dans l'ASC 815-10-15-83 comme un contrat qui répond à l'ensemble des trois critères suivants :

- Sous-jacent et notionnel. Le contrat comporte un ou plusieurs sous-jacents et un ou plusieurs montants notionnels ou dispositions de paiement [1]. Essentiellement, le gain dépend de la valeur d'une variable sous-jacente (par exemple, prix des matières premières, taux d'intérêt, devise étrangère, prix des actions).

- Investissement net initial. Le contrat nécessite peu ou pas d'investissement initial par rapport à un contrat ayant une sensibilité au marché similaire [1].

- Règlement net. Le contrat peut être réglé par compensation nette. C'est-à-dire que ses conditions permettent explicitement un règlement en espèces net ou qu'il peut être réglé par compensation nette via une bourse ou une livraison nette (ASC 815-10-15-83③ [1]).

Si un contrat répond aux trois critères, il s'agit par définition d'un dérivé et il doit généralement être comptabilisé au bilan à sa juste valeur. Cependant, il est important de noter que l'ASC 815 prévoit ensuite une série d'exceptions au champ d'application : certains contrats ne sont pas comptabilisés comme des dérivés même s'ils en remplissent techniquement la définition. L'exception NPNS (ASC 815-10-15-22 à 15-44) en est un exemple majeur [15] [16]. Elle exclut les contrats d'achat ou de vente d'une matière première non financière qui sera physiquement livrée en quantités normales pour des opérations normales. En substance, si un contrat est simplement un achat ou une vente normal(e) de stocks/matériaux dans le cours normal des activités, il sort du champ de la comptabilité des dérivés. Cette exception reflète l'intention du FASB selon laquelle les contrats opérationnels de routine ne devraient pas introduire de volatilité « théorique » dans les résultats en raison de la comptabilité à la juste valeur, et que les relations de couverture pour ces contrats compenseront souvent naturellement leur exposition économique.

Évolution du concept NPNS. L'exception pour les achats normaux et les ventes normales a été ajoutée à l'ASC 815 (initialement SFAS 133) pour empêcher les entreprises d'appliquer la comptabilité des dérivés aux contrats à terme simples pour des matières premières qu'elles utilisent dans la production ou qu'elles vendent dans le cours normal de leurs activités. Selon les anciennes U.S. GAAP (comme sous IAS 39), la définition large d'un dérivé aurait pu capturer par inadvertance, par exemple, le contrat à terme d'une compagnie aérienne pour acheter du carburant ou le contrat d'un fabricant pour acheter du cuivre. Pour éviter cela, le FASB a inclus une formulation dans l'ASC 815 : les contrats livrant des actifs non financiers pour satisfaire des besoins commerciaux normaux, selon des conditions commerciales normales, sont éligibles à l'exception NPNS (sous réserve de conditions). Cette intention est réitérée par les cabinets comptables : « les contrats … qui répondent à la définition d'un dérivé … sont enregistrés à la juste valeur … à moins que le contrat ne soit éligible à une exception au champ d'application » [2]. L'exception NPNS est donc une exclusion délibérée.

Au fil du temps, l'interprétation des termes « normal » et « non financier » a nécessité des orientations précises. Les entités doivent faire preuve de jugement. La marchandise sous-jacente doit être un bien physique (pétrole, blé, cuivre, électricité, etc.) et non un instrument financier. La livraison doit être attendue et prévue, et non facultative par nature. Les conditions de paiement doivent s'aligner sur les achats ordinaires (tarification basée sur le marché, quantité et fréquence normales pour l'activité concernée). Il est crucial de noter qu'aucun règlement net en espèces n'est autorisé dans le cadre de l'exception NPNS : « seuls les contrats qui aboutissent à une livraison brute de la marchandise » peuvent être éligibles [4]. En pratique, les contrats qui permettent ou exigent que les parties règlent la différence en payant/recevant des espèces (ou qui disposent d'un mécanisme de marché permettant un règlement net) ne répondent pas aux critères NPNS, car ils transfèrent le risque de manière similaire à une transaction financière. Les directives NPNS confirment que si un contrat exige ou permet un règlement net, l'ASC 815 l'exclut effectivement de l'exception [4]. De plus, la compensation ou le règlement (NCPS) par un marché est interdit (sauf exclusion explicite).

IFRS et perspective mondiale. Bien que ce rapport se concentre sur les PCGR (GAAP) américains, les normes IFRS présentent une notion similaire. L'IFRS 9 exclut explicitement les transactions courantes (« regular way ») portant sur des actifs financiers de la comptabilité des instruments dérivés : un achat à terme d'un titre financier normal et existant, réglé selon les conditions habituelles du marché (date de transaction ou de règlement), n'est pas un dérivé selon l'IFRS 9 (voir IFRS 9.B3.1.4) (Source: www.ikpi.co.jp). Cependant, l'exception « regular way » de l'IFRS 9 ne couvre que les instruments financiers, reflétant l'héritage de l'IAS 39. L'IFRS ne dispose pas d'une exception équivalente largement formulée pour les « achats normaux de marchandises » ; au lieu de cela, les contrats de marchandises physiques ne relèvent généralement de l'IFRS 9 que s'ils sont classés comme des contrats financiers (par exemple, réglés en espèces) ou s'ils entrent dans le cadre des règles de comptabilité de couverture de l'IFRS 9. Néanmoins, l'IFRS conserve dans l'IAS 39 le concept de contrats d'achat ou de vente d'éléments non financiers à des fins non spéculatives, qui peuvent être exclus de la comptabilité de couverture. Ainsi, à l'échelle mondiale, le principe d'exclusion des ventes/achats opérationnels est reconnu dans les deux référentiels, même si les formulations diffèrent.

Aujourd'hui, les normes IFRS sont utilisées dans la grande majorité des pays (plus de 156 juridictions soutiennent publiquement les IFRS [8]). Les États-Unis restent l'une des rares grandes économies à utiliser les PCGR (GAAP), mais les entreprises multinationales américaines publient souvent leurs rapports selon les deux référentiels. Par exemple, plus de 110 pays imposent les IFRS aux entités nationales faisant appel public à l'épargne [17]. NetSuite est lui-même un ERP mondial au service de plus de 40 000 clients dans le monde [11], dont beaucoup doivent concilier des référentiels de reporting doubles. Par conséquent, une compréhension claire de l'exception NPNS — et de son traitement dans un ERP mondial comme NetSuite — est essentielle pour les équipes financières des multinationales.

Contexte NetSuite. NetSuite est un ERP cloud de premier plan (désormais Oracle NetSuite) utilisé par des milliers d'entreprises pour la comptabilité financière et les opérations. Il prend en charge la comptabilité multi-livres, permettant des grands livres parallèles (par exemple, un pour les PCGR américains, un pour les IFRS) utilisant les mêmes transactions [10]. NetSuite dispose également de fonctionnalités étendues en matière de devises étrangères et d'intégrations capables de soutenir la gestion des dérivés. Cependant, NetSuite ne dispose pas de traitement automatisé intégré pour la « comptabilité des dérivés ». Au lieu de cela, les clients doivent modéliser les exceptions comme le NPNS via la conception des transactions et la configuration du plan comptable. Par exemple, si un contrat est qualifié de NPNS, il sera simplement comptabilisé via les modules d'approvisionnement/inventaire comme une dépense normale ou un achat de stock. S'il est traité comme un dérivé, il peut nécessiter des journaux personnalisés ou des écritures de sous-livre pour capturer les ajustements à la juste valeur (souvent en utilisant des modules multi-livres ou des modules de couverture spécialisés). Ce rapport explorera comment les utilisateurs de NetSuite peuvent configurer et déclarer ces contrats correctement selon l'ASC 815, en tirant parti des fonctionnalités natives et d'outils tiers si nécessaire (par exemple, des solutions spécialisées de suivi de couverture connectées à NetSuite (Source: onekloudx.com.au).

Objectif et portée de ce rapport. Nous examinerons les directives de l'ASC 815 sur le NPNS, interpréterons les critères clés et examinerons comment les contrats réels sont classés. Nous comparerons les perspectives (PCGR vs IFRS, acheteur vs vendeur, entité normale vs entité commerciale) et présenterons des études de cas (notamment les directives du FASB/EITF sur les contrats à terme d'électricité) pour illustrer les scénarios limites. Nous lierons ensuite ces concepts à la pratique dans NetSuite : comment enregistrer et déclarer les contrats qualifiés NPNS par rapport aux dérivés dans le plan comptable, les sous-modules et l'environnement multi-livres de NetSuite. Tout au long du rapport, nous incluons des données et des commentaires d'experts. Par exemple, les recherches indiquent que les cadres financiers des entreprises « manquent de confiance » dans les feuilles de calcul déconnectées pour des domaines aussi complexes [13], soulignant le besoin d'une conformité automatisée. À la fin, les praticiens comprendront à la fois la théorie de l'ASC 815 NPNS et les étapes concrètes pour la mettre en œuvre dans NetSuite, garantissant ainsi un reporting financier précis et une préparation aux audits.

Portée et définition des dérivés selon l'ASC 815

Définition d'un dérivé (ASC 815-10-15-83)

L'ASC 815-10-15-83 fournit la définition comptable d'un instrument dérivé. Elle stipule qu'un dérivé est tout instrument financier ou autre contrat présentant toutes les caractéristiques suivantes [1] :

-

Sous-jacent et notionnel/paiement. Le contrat doit inclure un ou plusieurs sous-jacents (facteurs de marché quantifiables tels que les prix des matières premières, les taux d'intérêt, les indices, etc.) et un ou plusieurs montants notionnels ou dispositions de paiement. En d'autres termes, le montant du règlement futur est déterminé par référence au(x) sous-jacent(s) et au(x) métrique(s) notionnelle(s). Par exemple, un contrat à terme sur le pétrole a le prix du pétrole comme sous-jacent et un volume fixe comme notionnel. Sans sous-jacent ou notionnel, il n'y a pas de relation de dérivé.

-

Investissement net initial. Le contrat ne nécessite aucun investissement net initial ou un investissement inférieur à ce qui serait requis pour un instrument non dérivé ayant un profil de risque similaire [1]. Cela signifie que le coût initial (le cas échéant) est minime par rapport à l'exposition. Par exemple, un contrat d'option a généralement une prime beaucoup plus faible que l'achat direct du sous-jacent. En revanche, un contrat d'achat où vous payez la totalité du prix de la marchandise à l'avance ne répondrait pas à ce critère s'il nécessitait une dépense nette importante.

-

Capacité de règlement net. Le contrat peut être réglé net en espèces ou équivalent. L'ASC 815-10-15-83 souligne que le règlement net peut se produire soit (i) par des termes contractuels permettant un règlement net en espèces, (ii) par des moyens externes au contrat, ou (iii) par la livraison d'un actif équivalent à la valeur du règlement net [1]. Un dérivé classique réglé net est un contrat à terme sur un indice financier où les gains/pertes sont réglés quotidiennement ou à l'échéance en espèces. Un contrat répond à ce critère s'il permet effectivement un règlement net, même si le règlement réel est physique (par exemple, la livraison d'un actif incorporel qui compense exactement une position nette en espèces).

Les trois éléments doivent être présents pour que la comptabilité des dérivés s'applique. Si l'un des éléments manque, le contrat n'est pas un dérivé au sens de l'ASC 815. Par exemple, de nombreux contrats de service ou d'achat ont des paiements fixes indépendants des facteurs de marché (pas de sous-jacent), ou exigent un prépaiement intégral (investissement net important), ou livrent toujours des biens (pas de règlement net), et échoueraient donc au test des dérivés par définition.

Cependant, il existe une règle d'or : répondre à la définition ne suffit pas. L'ASC 815 prévoit de nombreuses exceptions de portée (ASC 815-10-15-13) [15]. Même si un contrat répond techniquement à la définition de dérivé, il peut toujours être exclu de l'ASC 815 s'il relève de l'une des exceptions (par exemple, transactions sur titres courantes, achats/ventes normaux, certaines assurances, etc.) [15]. L'exception NPNS est l'une d'entre elles ; elle s'applique spécifiquement aux achats/ventes physiques d'éléments non financiers.

Aperçu des exceptions de portée

La section ASC 815-10-15-13 énumère explicitement les catégories de contrats non soumis aux exigences de l'ASC 815 si les conditions sont remplies [15]. Celles-ci incluent (entre autres) les transactions sur titres courantes, le NPNS, certains contrats d'assurance et de garantie, etc. L'exception NPNS est la n° 2 sur cette liste : « Achats normaux et ventes normales » [15]. L'en-tête « Nonobstant les conditions des paragraphes 815-10-15-83 à 15-139 » clarifie que même si un contrat répond à la définition de dérivé, s'il est éligible à l'une de ces exceptions, il est exclu de l'ASC 815 [15].

Ainsi, le flux comptable est le suivant :

- Étape 1. Le contrat répond-il aux critères de définition des dérivés (ASC 815-10-15-83) ? [1]. Si non, ce n'est pas un dérivé et l'ASC 815 n'a pas besoin d'être appliquée. (D'autres règles comptables peuvent s'appliquer, par exemple pour les revenus ou les stocks.)

- Étape 2. S'il s'agit d'un dérivé par définition, une exception ASC 815-10 peut-elle être appliquée ? Si le NPNS (ou une autre exception) s'applique, alors la comptabilité des dérivés est ignorée bien qu'il ait répondu à la définition. Si aucune exception ne s'applique, alors traitez-le comme un dérivé à la juste valeur.

Cela signifie que le NPNS est fondamentalement une exclusion de portée, et non un test supplémentaire distinct du fait d'être un dérivé. Cependant, les praticiens l'appellent souvent « exception de portée NPNS » par commodité.

« Achats normaux et ventes normales » (NPNS) – Texte et interprétation de l'ASC

L'ASC 815-10-15-22 (Définition) commence les directives sur le NPNS :

815-10-15-22 : « Les achats normaux et les ventes normales sont des contrats qui prévoient l'achat ou la vente de quelque chose d'autre qu'un instrument financier ou un instrument dérivé qui sera livré en quantités dont l'utilisation ou la vente est attendue par l'entité déclarante sur une période raisonnable dans le cours normal des affaires. » [18]

Éléments clés de cette définition :

- Élément non financier. Le contrat porte sur « quelque chose d'autre qu'un instrument financier ou un instrument dérivé ». En termes simples, cela signifie que le sous-jacent doit être une marchandise ou un bien physique (ou non financier). (Exemples : pétrole brut, blé, cuivre, électricité, articles en stock, matières premières, capacité de fabrication, etc.) Les sous-jacents financiers (actions, obligations, devises) sont explicitement exclus.

- Livraison du sous-jacent. Il prévoit la « livraison » de cet élément (physiquement ou selon les besoins). Cela implique que le contrat doit comporter des droits/obligations juridiques concernant la livraison de la marchandise.

- Quantités utilisées ou vendues dans le cours normal des affaires. Les articles livrés sont en quantités que l'entité s'attend à utiliser ou vendre dans le cours normal de ses affaires, sur une période raisonnable. C'est le cœur de la notion de « normal ». Pour une entreprise manufacturière, « quantité normale » signifie le nombre d'unités de marchandise correspondant à ses besoins de production réguliers. Le même contrat pourrait être NPNS pour une partie (un fabricant ayant besoin de la marchandise) mais pas NPNS pour la contrepartie (si le vendeur est un négociant en matières premières, et non un fabricant) [6]. L'ASC 815-10-15-24 reconnaît cette complexité modérée : différentes parties peuvent parvenir à des conclusions différentes sur l'applicabilité du NPNS (« achats normaux pour une partie ») [6].

- Cours normal des affaires sur une période raisonnable. Cela suggère une utilisation à long terme, et non une opération spéculative ponctuelle. Cependant, il n'y a pas de durée limite stricte. Cela ne doit simplement pas dépasser ce qui est normalement nécessaire. Les entités examinent les contrats passés, la demande attendue, etc., pour évaluer le caractère raisonnable [19].

Déductions immédiates :

- Le NPNS par définition nécessite la livraison physique d'un actif non financier dans le cadre de ce que l'entreprise fait normalement avec cet actif. Si le contrat est réglé net en espèces, il échoue au critère de livraison. Si l'actif est un instrument financier, il échoue au test du non financier. Si la quantité est largement supérieure ou inférieure aux besoins normaux, il peut échouer au test des conditions normales.

- Le NPNS est appliqué au niveau du contrat : par exemple, un contrat à terme pour la livraison d'un million de boisseaux de maïs à un fabricant d'aliments pour bétail au cours de l'année suivante, lorsque cela correspond à l'utilisation prévue par le fabricant, serait probablement éligible. Un contrat à terme pour acheter un million de boisseaux afin de spéculer sur les prix du maïs, ou s'il s'agit de spéculation par achat à court terme, échouerait probablement parce qu'il n'est pas destiné à une utilisation normale.

- Le texte de codification ici est une définition de haut niveau. Il est suivi d'une série de paragraphes (815-10-15-23 et suivants) qui détaillent les conditions et les exclusions en détail.

Critères et conditions supplémentaires

Plusieurs paragraphes (815-10-15-25 à 15-51) étoffent davantage l'exception NPNS. Deloitte et d'autres analyses comptables résument les points clés (voir le tableau 1 ci-dessous pour une ventilation concise). Les aspects importants incluent :

-

Conditions normales (15-25 à 15-30) : Les contrats doivent être assortis de conditions (notamment le prix, le délai de livraison, les modalités de paiement, etc.) qui sont normales pour ce type d'achat/vente et qui ne sont pas anormales en termes de quantité ou de fréquence [20]. Par exemple, si la quantité prévue par un contrat est largement supérieure aux besoins habituels, il pourrait ne pas être éligible. Les analystes se réfèrent à l'utilisation historique, à la demande attendue et à des contrats similaires pour en juger [21]. L'ASC 815-10-15-25 et suivants précisent que l'exception NPNS ne peut faire l'objet d'abus : « le contrat ne doit pas être un instrument de négociation ou de profit spéculatif » [20]. Essentiellement, la transaction doit ressembler à un achat ou une vente standard dans ce secteur d'activité.

-

Clairement et étroitement liés (15-30 et 15-31) : Cela fait référence aux ajustements de prix ou aux caractéristiques intégrées. Si le contrat comporte un ajustement de prix sous-jacent (par exemple, un contrat à terme avec un prix indexé), l'ASC considère que ce sous-jacent est clairement et étroitement lié au même actif non financier, de sorte qu'il n'invalide pas l'exception NPNS [22]. En termes simples, seul le produit physique est réellement acheté/vendu ; toute formule de prix ne le transforme pas en dérivé. Toutefois, si une caractéristique intégrée n'est pas étroitement liée (comme un produit de base sans rapport ou une clause en devise étrangère), elle ne peut bénéficier de l'exception NPNS [23].

-

Règlement en espèces ou net (15-35 et 15-36) : Il s'agit peut-être de la limite la plus critique : le contrat doit impliquer un règlement physique brut du produit. L'ASC 815-10-15-36 stipule que « l'exception au champ d'application NPNS ne concerne qu'un contrat qui aboutit à une livraison brute du produit dans le cadre de ce contrat » [4]. Les contrats nécessitant tout règlement net (par exemple, payer la différence en espèces au lieu d'une livraison physique, ou vendre à un teneur de marché) ne sont pas éligibles. En effet, l'attente de l'entité au moment de la conclusion du contrat doit être la livraison du produit réel ; la simple spéculation sur le prix est exclue. L'ASC note explicitement que les contrats permettant des sorties de fonds nettes ou des « provisions de compensation » (book-out provisions) sortent du cadre de l'exception NPNS [4].

-

Probabilité de livraison physique (15-35) : Même si les conditions prévoient une livraison, il doit être pratiquement certain que celle-ci aura lieu. L'ASC 815-10-15-35 stipule que pour être éligible, il doit être « probable au moment de la conclusion et pendant toute la durée du contrat que celui-ci ne sera pas réglé net et qu'il aboutira à une livraison physique » [24]. Cela reflète le seuil de « probabilité » utilisé dans d'autres contextes des PCGR (GAAP). Si des événements indiquent un règlement net en espèces probable (par exemple, un changement opérationnel ou un risque de défaut de la contrepartie), l'exception NPNS ne s'applique pas.

-

Documentation (15-37) : Les entités doivent documenter leur détermination selon laquelle un contrat répond aux exigences NPNS. Cela inclut de noter pourquoi la livraison physique est probable et pourquoi les conditions sont normales [25]. L'ASC précise que pour les contrats éligibles au NPNS (15-22 à 15-51), l'entité doit documenter la désignation en tant que NPNS, y compris la base de cette décision (en particulier pour la conclusion sur l'absence de règlement net) [25]. Cette documentation doit être conservée comme preuve que l'exception au champ d'application a été correctement appliquée.

-

Optionnalité et cas particuliers (15-39 à 15-51) : La plupart des composants d'option ou des caractéristiques inhabituelles disqualifient l'exception NPNS, car ils permettent à une partie de modifier la quantité ou le calendrier. Plus précisément, les paragraphes ASC 815-10-15-39-43 stipulent que les contrats d'options autonomes sont généralement exclus [24]. Certains contrats à terme peuvent inclure une option intégrée permettant de prendre ou de livrer plus ou moins de produit (une caractéristique d'« optionnalité »). À moins que l'option ne permette uniquement d'acheter/vendre des quantités supplémentaires au prix du marché à la date de livraison (une exception limitée), tout droit contractuel de varier les quantités signifie que l'exception NPNS ne peut s'appliquer [5] [26]. Les paragraphes 815-10-15-45 à 815-10-15-51 détaillent les contrats spécialisés d'énergie et de capacité où une optionnalité limitée est autorisée (par exemple, les contrats « take-or-pay » de gazoducs ou les accords de péage électrique), mais ces cas sont restreints. En général, toute capacité à modifier le contrat pour autre chose que « la quantité de produit convenue au préalable » disqualifie l'exception NPNS.

Collectivement, ces règles garantissent que l'exception NPNS ne couvre réellement que les « achats/ventes commerciaux normaux ». Le tableau 1 résume ces points :

| Critères | Exigence ASC 815-10 | Explication/Exemple |

|---|---|---|

| Sous-jacent | Le contrat implique un actif non financier (produit de base, stock) [18]. | Doit être un bien physique, pas un instrument financier (pas d'actions, de devises, etc.). |

| Quantité & Conditions | Les montants livrés correspondent à l'usage normal de l'entité ; les autres conditions sont normales (15-22, 15-25) [18] [20]. | Le volume, le calendrier de livraison, la tarification et le paiement doivent être habituels. (Ex. : prévisions d'utilisation d'un fabricant.) |

| Objectif commercial | Les quantités livrées doivent être utilisées ou vendues dans le cours normal des activités [18]. | Doit s'aligner sur les besoins de production ou de vente routiniers (pas spéculatifs). |

| Règlement physique | Doit être une « livraison brute » du produit ; aucun règlement net autorisé (15-35, 15-36) [4] [24]. | Les parties ont l'intention d'échanger physiquement le produit, et non de compenser via de l'argent/un règlement net. |

| Pas de règlement net | Probabilité qu'aucun règlement net en espèces n'ait lieu pendant toute la durée du contrat (15-35). | Il doit y avoir une attente claire de livraison ; par exemple, pas de recours aux espèces en cas d'échec. |

| Non financier uniquement | Ne relève pas de la définition de dérivé (15-22) : exclut les sous-jacents financiers/dérivés. | Si le sous-jacent est un indice/devise/personnalisé, l'exception NPNS ne peut s'appliquer. |

| Caractéristiques intégrées | Ajustements de prix « clairement et étroitement liés » au même actif (15-32) [27]. | Ex. : prix à terme du pétrole plus frais fixe est acceptable ; toute variable non liée (comme une devise) disqualifie. |

| Optionnalité | Aucune option significative de changer la quantité ou d'annuler (15-43, 15-50) [5]. | Caractéristiques mineures « take-or-pay » autorisées ; quantité variable ou option au prix du marché disqualifie. |

| Documentation | Doit documenter la désignation NPNS et sa base (15-37) [25]. | Enregistrement de l'analyse (par ex. dans la politique ou le dossier de contrat) justifiant l'élection NPNS. |

Tableau 1. Résumé des critères de l'exception au champ d'application NPNS (ASC 815-10-15-22 à 15-37). Repères et références de code issus de l'ASC et des Roadmaps de Deloitte [18] [4].

Comme le montre le tableau 1, il existe de multiples points de contrôle. En pratique, si un seul critère n'est pas rempli, le contrat ne peut pas utiliser l'exception NPNS et doit être évalué comme un dérivé. Par exemple :

- Un contrat d'achat de zinc avec règlement en espèces basé sur une formule au comptant échoue au test de « livraison brute » (le règlement net est autorisé par les conditions).

- Une option donnant le droit (mais non l'obligation) d'acheter du minerai de fer à un prix fixe échoue au test de « non-règlement net » car l'option est autonome (dérivé) ou comporte une optionnalité.

- Un contrat à terme d'achat de pétrole pour revente pourrait échouer si l'acheteur est un négociant en matières premières (les quantités seraient-elles « utilisées » dans les opérations normales ? Probablement pas).

- À l'inverse, un contrat à terme d'achat de pétrole pour les besoins en carburant d'une raffinerie, aux conditions du marché, dans des quantités correspondant à son utilisation prévue, répondrait probablement aux critères NPNS (c'était historiquement le cas pour de nombreuses entreprises énergétiques).

En effet, plusieurs parties peuvent aboutir à des conclusions NPNS différentes pour un même contrat. L'ASC 815-10-15-24 note que l'exception NPNS « peut conduire différentes parties... à des conclusions différentes ». Par exemple, supposons que l'Entité A soit une société d'extraction de cuivre (utilise le cuivre comme matière première) et que l'Entité B soit un courtier en métaux (négocie le cuivre comme stock). Un contrat à terme pour acheter du cuivre à B pourrait être un « achat normal » pour A (donc NPNS), mais une « vente normale » pour B uniquement s'il vend à ses clients opérationnels, et non à A. La norme reconnaît explicitement ces asymétries [6].

En résumé, l'exception NPNS existe pour exclure les arrangements de type financement de la comptabilité des dérivés. Elle se concentre sur la substance des transactions : livraison physique de biens nécessaires selon des conditions normales. Les sections restantes analysent la manière dont les entités appliquent ces règles en pratique et comment les configurations NetSuite les reflètent.

Application pratique et exemples

Contrats éligibles et non éligibles

En pratique, les services comptables classent régulièrement les contrats en fonction des critères ci-dessus. L'exception NPNS est souvent considérée comme une « élection » pour les contrats éligibles : une entité peut choisir d'appliquer l'exception NPNS et de ne pas évaluer le contrat à la valeur de marché, s'il remplit toutes les conditions [9]. Une fois documenté, ce traitement persiste généralement, bien que si les faits changent (par exemple, un contrat restructuré pour exiger un règlement net), l'exception NPNS ne puisse plus s'appliquer.

Considérez les exemples illustratifs de contrats suivants et leur éligibilité :

| Exemple de contrat | Éligible NPNS ? | Raison | Réf. |

|---|---|---|---|

| Achat à terme de matière première (ex. 1 000 tonnes de cuivre) pour stock de fabrication | Oui | Le produit (cuivre) est un actif tangible non financier, la quantité correspond aux besoins normaux du fabricant, le contrat prévoit la livraison de 1 000 tonnes (utilisation prévue) aux conditions du marché [2] [18]. Aucun règlement net en espèces n'est attendu ; qualifie donc comme achat normal. | ASC 815-10-15-22 (définition NPNS) [18]; EY (base) [2] |

| Vente de produits finis (widgets) à un client de détail | Oui | Les articles sont des stocks vendus dans le cadre des opérations normales, et non des instruments financiers. La livraison au client est physique (expédition) et aux conditions normales. Entre vendeur/acheteur, chacun le considère comme normal. | ASC 815-10-15-22 (vente non financière) [18] |

| Contrat de produit spéculatif (achat d'essence pour profit de trading, pas usage d'entreprise) | Non | Même si l'essence est non financière, elle n'est pas destinée à une « utilisation » dans les opérations mais à un profit de trading, violant le critère d'« utilisation prévue » [2]. Problèmes de comparabilité avec la quantité normale/spéculation. | ASC 815-10-15-22 (utilisation/vente prévue) [18] |

| Contrat à terme de devise étrangère réglé en espèces | Non | Le sous-jacent est une devise étrangère (instrument financier, pas un actif non financier) [1] [18]. De plus, il est nécessairement réglé net. Ne peut utiliser NPNS car échoue à l'exigence de « sous-jacents non financiers et livraison physique ». | ASC 815-10-15-22 (exigence non financière) [18] |

| Option d'achat de pétrole (le détenteur peut acheter plus de pétrole au prix du marché) | Non | Cette option intégrée modifie la quantité à discrétion. L'exception NPNS interdit les changements de quantité optionnels (sauf certains accords d'énergie) [5]. Ici, la quantité n'est pas une condition normale fixe. De plus, une option est fondamentalement un instrument dérivé, pas un achat normal. | ASC 815-10-15-43 (l'optionnalité disqualifie) [5] |

| Contrat à terme d'électricité sur un marché nodal (avec frais de transmission ISO) | Oui (selon l'EITF) | L'électricité est un actif non financier. Bien que la transmission par l'ISO implique des paiements basés sur le LMP (prix marginal local), le FASB a conclu que ceux-ci ne constituent pas un règlement net [7]. Par conséquent, la livraison à terme reste intacte. Si les volumes correspondent à l'usage normal de l'acheteur (par exemple, les besoins d'un service public), l'exception NPNS s'applique. | Orientations du FASB/EITF [7] ; ASC 815-10-15-22 (définition NPNS) [18] | | Contrat à terme d'électricité sans transmission (achat simple de mégawatts) | Oui (probablement) | Un contrat à terme standard pour la livraison physique d'électricité avec transfert de titre et sans compensation (netting) est éligible au NPNS si la quantité correspond aux besoins de détail/réglementaires. | ASC 815-10-15-22 [18] | | Contrat de réservation de capacité (ex. capacité de pipeline avec pénalité de non-utilisation) | Peut-être | Certains accords de capacité/fermeture peuvent être éligibles selon les paragraphes ASC 815-10-15-45 à 15-51 si les critères sont remplis (ex. accords de type "take-or-pay"). Complexe ; nécessite souvent une analyse détaillée. | ASC 815-10-15-45–51 (règles NPNS spécifiques) [5] | | Vente de matières premières selon des conditions non normales (ex. vente de 80 % de la production à un prix fixe inférieur au marché) | Non | Bien que l'actif sous-jacent soit non financier, les conditions ne sont pas normales (prix anormal, quantité importante et fixée différemment de la normale, tarification probablement spéculative). Cela contrevient à la condition des conditions normales. | ASC 815-10-15-25 (conditions normales) [20] |

Tableau 2. Exemples de contrats et éligibilité NPNS. Ces exemples illustrent les résultats typiques selon l'ASC 815. Par définition, chaque contrat du tableau 2 implique un sous-jacent qui satisferait normalement à la définition d'un dérivé (ex. un contrat à terme ou une option), mais seuls ceux prévoyant une livraison physique conforme à l'usage commercial normal sont éligibles.

Il convient de noter que l'exemple du contrat à terme d'électricité met en lumière les récentes activités du FASB. Sur les marchés nodaux, l'opérateur indépendant (ISO) perçoit des frais basés sur le prix marginal local (LMP), ce qui, selon certains, équivalait à un règlement net du contrat. Le FASB/EITF a clarifié que les majorations/crédits basés sur le LMP par l'ISO ne rompent pas la nature de livraison physique du contrat à terme [7]. La substance est une vente à terme d'électricité ; les frais de transmission ne sont qu'une commission de service. Rejetant la vision d'une « double transaction », le FASB a proposé que les flux de trésorerie liés à la transmission ne transforment pas le contrat en un arrangement de règlement net [7]. Comme l'a noté EY, cela signifie qu'un plus grand nombre de contrats à terme d'électricité « satisferont au critère de livraison physique » et seront donc qualifiés de NPNS [2] [7]. Le tableau 2 le mentionne avec la référence EITF.

Dans tous les cas, la documentation de l'analyse est essentielle. Par exemple, si une entreprise juge que le contrat spéculatif sur l'essence ou l'option sur le pétrole ne relève pas du NPNS, elle doit en consigner la justification (ex. « l'utilisation de la marchandise n'est pas destinée aux opérations propres de l'entité ; le contrat inclut une option substantielle, donc le NPNS ne s'applique pas »). Inversement, pour les contrats éligibles, l'entreprise doit noter l'utilisation prévue et l'absence d'alternatives de règlement net.

Détails sur le règlement net et le NPNS

Parmi les critères NPNS, l'interdiction du règlement net est souvent source de confusion. L'ASC 815-10-15-36 stipule explicitement que « l'exception au champ d'application NPNS ne doit pas être appliquée à un contrat qui exige des règlements en espèces des gains ou des pertes ou qui est autrement réglé par compensation » [4]. Cela repose sur le principe qu'un contrat « réglé par compensation » est fonctionnellement un dérivé.

Les utilisateurs de NetSuite doivent noter que la compensation volontaire ou le débouclage par un mécanisme de marché exclut également le NPNS. Les paragraphes ASC 815-10-15-110 à 15-118 traitent des situations où une bourse ou une chambre de compensation offre des capacités de règlement net ; si une telle installation existe ou si les conditions du contrat permettent la compensation, le contrat n'est pas éligible. Par exemple, si une bourse de matières premières offre un moyen de régler les contrats en espèces plutôt que par livraison de marchandises, ce mécanisme exclut l'achat du champ d'application NPNS.

Cependant, le NPNS autorise des règlements alternatifs mineurs et habituels uniquement s'ils sont accessoires. Par exemple, des garanties de qualité « utiliser ou retourner » ou de petits ajustements de volume pour refléter les pertes peuvent être admissibles. Les commentaires de l'ASC (y compris ceux de Deloitte) indiquent que si le sous-jacent reste « clairement et étroitement lié » à l'actif, des ajustements mineurs sont tolérés [27]. Mais tout mécanisme contractuel qui permet effectivement à une partie d'éluder la livraison physique, ou contraint l'autre à un règlement net, disqualifiera le NPNS.

Exemple – Électricité avec transfert de titre (marché nodal). Le cas de l'électricité est instructif. Dans les systèmes nodaux, l'ISO peut légalement prendre possession du titre à mesure que l'électricité circule, et les participants sont facturés sur une base brute. Certains ont soutenu que la vente d'électricité à un nœud et l'achat à un autre (via le LMP) équivalaient à un scénario de compensation brute pour nette. La proposition de l'EITF a explicitement nié cette préoccupation : « l'utilisation du LMP pour déterminer la charge ou le crédit... ne constitue pas un règlement net, même lorsque le titre légal... [est transféré] à l'ISO pendant la transmission » [7]. Il est considéré que la transmission est une commission de service, et non une seconde vente/achat de la marchandise. Par la suite, ces contrats à terme sont considérés comme des livraisons physiquement réglées entre les parties contractantes, et le NPNS peut s'appliquer. Cela confirme que l'esprit de l'ASC est d'examiner l'événement de livraison prévu ; les flux de trésorerie accessoires (comme les frais de traitement) ne prévalent pas sur l'exception NPNS.

Considérations relatives à la documentation et aux politiques

L'ASC 815 exige que les entités évaluent et documentent formellement l'éligibilité au NPNS. Comme indiqué, les paragraphes 15-37 et 15-39 soulignent qu'une fois qu'une entité décide qu'un contrat est éligible au NPNS, elle doit enregistrer la désignation et sa base. Les entreprises maintiennent généralement des politiques écrites ou des addenda aux contrats d'approvisionnement précisant si le NPNS sera choisi. Voici des exemples de documentation :

- Un mémo ou un dossier indiquant : « Le contrat X a été désigné comme un achat normal car la marchandise sera utilisée dans notre production, les quantités correspondent à l'utilisation historique et aucun règlement net n'est possible. » (En citant les paragraphes de l'ASC comme justification.)

- Des notes de politique comptable décrivant comment l'entreprise détermine les quantités « normales » (ex. basées sur les modèles d'utilisation passés et les projections de demande).

- Une validation interne par le département financier/trésorerie attestant que la vérification de l'exception au champ d'application a été effectuée.

Une documentation appropriée est également un mécanisme de contrôle. Lors des audits de l'ASC 815, les auditeurs vérifient que les contrats remplissant les conditions NPNS disposent bien d'enregistrements justifiant ce choix, et que ceux qui ne les remplissent pas sont traités comme des dérivés. La feuille de route de Deloitte avertit que la décision NPNS « peut effectivement être interprétée comme une élection » et souligne qu'une fois documentée conformément à l'ASC 815-10-15-39, les entités ne devraient pas la reconsidérer en l'absence de modification du contrat [9]. Cela souligne la cohérence : soit vous traitez le contrat comme un NPNS dès le début (à condition que les faits restent les mêmes), soit vous le traitez comme un dérivé dès le départ.

Comparaison avec les IFRS et autres normes

Bien que ce rapport se concentre sur l'ASC 815, une analyse multi-perspective bénéficie d'une comparaison avec les IFRS ou d'autres cadres. IFRS 9 (Instruments financiers) exclut également les transactions « habituelles » (regular way) d'actifs financiers de la comptabilisation à la date de transaction. Le paragraphe IFRS 9.B3.1.4 stipule qu'« un contrat d'achat ou de vente d'un actif financier qui est un non-dérivé (conformément à l'Annexe A) qui ne peut être réglé que par la livraison de l'actif financier est exclu » s'il s'agit d'un achat/vente normal (Source: www.ikpi.co.jp). En effet, l'exception de l'IFRS 9 garantit que l'achat d'une action ou d'une obligation dans le cadre d'un règlement normal du marché n'est pas immédiatement comptabilisé à la juste valeur – vous bénéficiez d'une comptabilité normale (à la date de transaction ou de règlement). Cependant, l'exception de l'IFRS 9 est plus étroite : elle ne concerne que les actifs financiers et traite des différences de calendrier entre la date de transaction et la date de règlement, et non les contrats à terme sur matières premières. Les IFRS n'ont pas de contrepartie large pour le NPNS sur les matières premières physiques comme l'ASC 815. Au lieu de cela, les analystes IFRS classeraient les contrats à terme sur matières premières soit selon l'IFRS 9 comme des dérivés (s'ils sont réglés par compensation), soit selon l'IAS 2 (stocks) s'ils répondent par analogie à l'exception dite « d'utilisation propre » (bien que les IFRS aient officiellement éliminé l'« utilisation propre » dans l'IAS 39, elle existe implicitement si les contrats sont exécutés avec l'intention d'acheter/vendre pour des besoins normaux [2]).

Néanmoins, conceptuellement, les IFRS et les PCGR reconnaissent qu'un véritable contrat d'approvisionnement/livraison ne devrait pas entraîner une comptabilisation immédiate à la juste valeur. En effet, après la mise en œuvre de l'ASC 815, les régulateurs et conseillers américains ont observé que « les services publics d'électricité... ont historiquement choisi l'exception NPNS » selon les PCGR [2]. De même, selon les IFRS, la plupart des entreprises achètent des matières premières physiques dans le cadre de leurs opérations commerciales normales et ne comptabilisent pas la valeur de marché sur ces contrats jusqu'à la livraison. Cependant, certaines différences subsistent. Par exemple, selon les IFRS, si un contrat inclut un swap de matières premières (qui est un dérivé incorporé), les IFRS pourraient exiger une bifurcation, alors que l'ASC 815 considère simplement ce scénario comme un achat normal (tant qu'il n'y a pas d'optionnalité) et contourne entièrement la bifurcation.

Une nuance importante est que selon les IFRS, toute couverture est facultative (les entités peuvent choisir d'appliquer la comptabilité de couverture) et il n'existe pas de concept d'élection pour ne pas appliquer une exception une fois les critères remplis. Selon les PCGR américains, cependant, une fois qu'une entité documente le NPNS pour un contrat, elle choisit effectivement de ne pas le comptabiliser comme un dérivé. Deloitte note explicitement que le NPNS « pourrait effectivement être interprété comme une élection dans tous les cas », soulignant un aspect de choix de la direction [9]. Ce choix signifie qu'une entreprise pourrait techniquement proposer le même contrat sous-jacent à deux entités distinctes (ex. avec un support de crédit différent) et faire en sorte que l'une le traite comme un NPNS et l'autre comme un dérivé ; cela pourrait ne pas être une stratégie viable en raison des préoccupations d'audit concernant la cohérence et la substance réelle. L'ASC encourage des pratiques de compensation cohérentes ; des règlements nets fréquents de contrats désignés NPNS « remettraient en question la classification de tous ces contrats en tant que NPNS » [28]. En résumé, les IFRS et les PCGR s'alignent sur la justification (exclure les transactions normales) mais diffèrent sur le champ d'application (financier vs physique) et la mise en œuvre (élection vs application obligatoire des conditions).

Mise en œuvre dans NetSuite et traitement comptable

NetSuite Cloud ERP est largement utilisé pour gérer les dossiers financiers. Au sein de NetSuite, les contrats et les transactions sont généralement enregistrés en tant que bons de commande, réceptions de stocks, factures fournisseurs, etc. L'exception NPNS signifie essentiellement : « Si un contrat est un achat/vente normal, enregistrez-le de manière routinière ; n'utilisez pas de modules de comptabilité de couverture ou de dérivés. » Cependant, y parvenir dans un système qui rend également compte selon plusieurs normes (parfois simultanément) nécessite une configuration minutieuse.

Comptabilité multi-livres (Multi-Book)

La fonctionnalité OneWorld Multi-Book de NetSuite permet des grands livres parallèles pour différentes normes comptables [10]. Par exemple, une entreprise pourrait avoir un livre « Primaire » selon les PCGR américains et un second livre selon les IFRS. Les transactions saisies une fois peuvent alors générer automatiquement des écritures selon les règles de chaque livre (via des mappages, des ajustements, etc.). Ceci est particulièrement utile si un contrat est éligible au NPNS selon les PCGR américains mais pas selon les IFRS (ou vice versa). En pratique :

- Si le contrat est éligible au NPNS selon les PCGR mais pas selon les IFRS, l'entreprise pourrait l'enregistrer comme un achat normal dans le livre PCGR, tandis que le livre IFRS pourrait avoir un ajustement supplémentaire pour la juste valeur (si les IFRS l'exigent). Alternativement, si les IFRS permettent d'utiliser une variante de l'exception « d'utilisation propre », le système multi-livres peut toujours maintenir la conformité en appliquant des règles de mappage différentes dans chaque grand livre.

- Si le contrat est éligible au NPNS selon les IFRS mais pas selon les PCGR, les rôles sont inversés (bien que ce scénario soit moins courant étant donné le champ d'application plus étroit des IFRS).

La capacité multi-livres de NetSuite garantit qu'une seule transaction peut servir les deux grands livres sans double saisie. Par exemple, un bon de commande pour des matières premières génère des stocks et des comptes fournisseurs dans les deux livres selon des valeurs normales. Si les IFRS exigeaient une évaluation à la valeur de marché sur une base hypothétique (par exemple un swap de matières premières inter-devises), le livre IFRS pourrait avoir une écriture d'ajustement de juste valeur fictive configurée via les règles multi-livres, alors que le livre PCGR n'en aurait aucune.

En pratique, les directeurs financiers et les contrôleurs configurent souvent le plan comptable et les types de transactions de manière à ce que les achats qualifiés NPNS utilisent les mêmes comptes et processus que tout autre approvisionnement, dans la mesure du possible. L'enquête ERP de Houseblend indique que les rapprochements manuels entre PCGR et IFRS sont un point de friction majeur [13], donc les entreprises partageant cette vision tirent parti du multi-livres pour minimiser les écarts. Pour le NPNS, cela signifie : configurer les factures fournisseurs pour comptabiliser les stocks ou le coût des marchandises vendues normalement, et laisser le système gérer toute différence souveraine via le livre séparé.

Enregistrement des contrats NPNS dans NetSuite

Lorsqu'un contrat est jugé comme un achat/vente normal, les utilisateurs de NetSuite l'enregistrent généralement dans le module d'approvisionnement ou de vente comme suit :

-

Configuration du contrat ou bon de commande (PO) : Saisissez un bon de commande ou un contrat auprès du fournisseur pour les biens attendus, en référençant tous les détails (quantité, prix, date de livraison). Dans NetSuite, les bons de commande peuvent être liés à des Articles (stocks ou hors stocks). Le type d'article choisi doit refléter ce qu'est le contrat (ex. article de stock pour consommation future, ou article hors stock pour une dépense ponctuelle).

-

Réception de marchandises/Facturation : Lorsque la marchandise est livrée (ou livrée périodiquement), l'entité enregistre un Accusé de réception d'article ou une Facture fournisseur. Les comptes du grand livre (Inventaire, Charges, Coût des ventes, TVA, etc.) doivent être configurés par l'équipe financière. Comme ce contrat est NPNS, l'accusé de réception d'article débitera l'inventaire (ou les charges) et créditera les comptes fournisseurs. Les routines standard de réévaluation des devises étrangères de NetSuite [29] peuvent gérer toute fluctuation monétaire sur les comptes fournisseurs, mais aucune écriture spécifique aux dérivés n'est nécessaire.

-

Absence d'ajustements à la juste valeur : Contrairement à un véritable dérivé, aucune évaluation à la valeur de marché (mark-to-market) n'est effectuée périodiquement. Cela implique qu'aucune écriture de journal récurrente pour la réévaluation du contrat de marchandise n'est nécessaire. (Si les modules de gestion de couverture de NetSuite sont utilisés, ils ne s'appliqueraient tout simplement pas à ces transactions, sauf configuration explicite.)

-

Reconnaissance des revenus (en cas de vente) : À l'inverse, du côté des ventes, un contrat est qualifié de NPNS s'il s'agit d'une vente normale. Dans NetSuite, cela serait traité via des Commandes client, des factures et des écritures de coût des ventes, comme toute vente d'inventaire. Là encore, aucune comptabilité complexe n'est requise au-delà des revenus/coûts des ventes habituels.

En pratique, les contrats NPNS sont indiscernables dans l'ERP des achats/ventes normaux d'inventaire ou de services. La seule différence est que la direction a consciemment décidé que « nous ne traiterons pas cela comme un dérivé » et a documenté cette décision. Le flux de données dans NetSuite reste le flux habituel : Commandes d'achat → réceptions → factures → Grand Livre. L'avantage réside dans la simplicité et l'auditabilité : les comptables et les auditeurs peuvent retracer la transaction via les documents d'approvisionnement plutôt que via des calendriers de comptabilité de couverture.

Gestion des contrats non-NPNS (Dérivés) dans NetSuite

Pour être complet, examinons comment un contrat non-NPNS serait traité différemment dans NetSuite. De tels contrats sont des dérivés par défaut et nécessiteraient une comptabilité à la juste valeur. NetSuite ne gère pas nativement la réévaluation à la juste valeur pour les contrats à terme sur marchandises. Au lieu de cela, les entreprises adoptent souvent l'une des approches suivantes :

-

Écritures de journal manuelles : Pour chaque date de clôture, le service financier peut calculer manuellement la juste valeur (ou la valeur de marché) des dérivés ouverts et saisir des écritures de journal d'ajustement. Ces écritures débitent ou créditent un compte « Actif/Passif sur dérivés » et sont compensées par un « Gain/Perte sur dérivés ». Ces comptes du grand livre peuvent être créés dans le plan comptable de NetSuite. Les écritures sont basées sur des modèles d'évaluation (données provenant d'un système de trésorerie ou de cotations de marché). Cette méthode est laborieuse et sujette aux erreurs.

-

Systèmes de trésorerie/couverture tiers : De nombreux clients NetSuite intègrent des logiciels spécialisés en comptabilité de couverture (souvent via des API ou SuiteTalk). Par exemple, le module Hedge Management de OneKloudX (tel que mis en avant dans les descriptions du secteur (Source: onekloudx.com.au) peut être associé à des articles ou des commandes d'achat NetSuite. Il suit les expositions (devises étrangères, marchandises) de l'entrée jusqu'au règlement, et peut générer automatiquement les écritures de réévaluation et de règlement nécessaires dans NetSuite. NetSuite peut transmettre les positions ouvertes au système de couverture, qui renvoie ensuite des suggestions d'écritures de journal pour les écarts de change ou la volatilité du compte de résultat. Cette automatisation de bout en bout garantit que les gains/pertes sur dérivés sont comptabilisés de manière appropriée parallèlement aux écritures d'achat normales dans les livres comptables.

-

Ajustements multi-livres NetSuite : Si vous utilisez le multi-livre, le livre « Secondaire » (par ex. IFRS) peut capturer les changements de juste valeur que le livre « Primaire » (GAAP) ignore dans le cadre du NPNS. Cela nécessite la mise en place d'un mappage d'écritures de journal où la différence de ratio commercial est automatiquement transférée vers le grand livre secondaire. Dans NetSuite, les règles multi-livres peuvent spécifier que certains articles (comme un article spécial « DerivExp ») déclenchent des écritures supplémentaires dans un livre mais pas dans l'autre.

Exemple de scénario : L'entreprise conclut un contrat à terme pour acheter du pétrole (ne remplissant pas les conditions NPNS, peut-être parce qu'il inclut une option importante ou est purement destiné au trading). Dans NetSuite, on pourrait représenter cela par un enregistrement mémo (sans comptabilisation) ou un enregistrement personnalisé d'« instrument dérivé » sans impact initial sur le grand livre. À la fin de la période, l'équipe financière le réévalue. Elle crée une écriture : Débit « Actif de contrat à terme sur pétrole » (un compte de passif ERP, par ex. 15xxx) et Crédit « Gain/Perte non réalisé » (compte 40xxx) pour l'augmentation de la juste valeur, en inversant le signe précédent. Les rapports de NetSuite incluront alors cette marque dans le résultat net ou dans les autres éléments du résultat global (OCI), conformément aux règles de couverture ASC 815.

Meilleures pratiques NetSuite pour le traitement NPNS (Normal)

Pour garantir une application cohérente du NPNS, les utilisateurs de NetSuite adoptent souvent ces meilleures pratiques :

-

Conventions de nommage des comptes : Utilisez des comptes de grand livre distincts pour les achats de marchandises « normaux » par rapport aux comptes de couverture. Par exemple, configurez un compte d'inventaire ou de coût des ventes spécifiquement pour l'achat de marchandises physiques. Ne le mélangez pas avec un compte « Inventaire » générique si la couverture y est également enregistrée. Cela aide à séparer le NPNS du non-NPNS.

-

Utilisation des types d'articles : Dans NetSuite, définissez des fiches d'articles pour chaque marchandise ou catégorie. Si la marchandise est censée être éligible au NPNS, marquez-la comme article « Inventaire » ou « Revente hors inventaire », afin que les commandes d'achat et les réceptions soient automatiquement comptabilisées dans les bons comptes. Si un contrat est non-NPNS (dérivé), évitez de le comptabiliser via une réception d'article ; suivez-le plutôt via des enregistrements séparés ou même un article « Hors inventaire » qui comptabilise dans les comptes de grand livre des dérivés.

-

Conception multi-livres : Activez le multi-livre et créez un livre selon les normes GAAP et un autre selon les normes IFRS (ou d'autres normes nécessaires). Pour les achats NPNS, mappez-les normalement. Pour les positions de couverture, configurez des ajustements dans le livre où la comptabilité de couverture est appliquée. La documentation de NetSuite recommande de définir des préférences comptables (Configuration > Comptabilité) qui spécifient comment les transactions multi-livres sont gérées [10].

-

Rapprochement périodique : Même avec le NPNS, les entreprises effectuent des rapprochements périodiques des achats engagés par rapport aux achats reçus. Les rapports de « règlement en attente » de NetSuite peuvent mettre en évidence la part d'un contrat à terme restant à livrer, confirmant que les obligations physiques sont sur la bonne voie (conformément au test de « livraison probable » du NPNS).

-

Assurance des fonctionnalités NetSuite : Assurez-vous que la fonctionnalité Réévaluation des devises étrangères est active si le contrat NPNS implique une devise étrangère. Bien que cela ne soit pas strictement lié au NPNS, cela garantit que les expositions nettes en devises sont correctement comptabilisées [30]. D'autres fonctionnalités comptables de NetSuite (comme SuiteTax ou les règles de TVA) doivent également être appliquées normalement aux achats NPNS.

-

Exploiter les rapports NetSuite : Utilisez des recherches enregistrées et des rapports (par ex. « Commandes d'achat en attente par article ») pour suivre les contrats éligibles au NPNS. Marquez-les (via un champ personnalisé) comme NPNS afin que les rapports de gestion puissent séparer le NPNS des transactions sur dérivés. Cela facilite les pistes d'audit. Par exemple, une recherche enregistrée pourrait filtrer les commandes d'achat où Type d'article = Inventaire et la case à cocher « Drapeau NPNS » = oui, listant ainsi tous les contrats NPNS.

-

Audit et contrôles : Maintenez la documentation au sein de NetSuite (pièces jointes ou enregistrements personnalisés) qui justifie l'élection NPNS. On pourrait joindre la liste de contrôle ASC 815-10-15-37 à la facture fournisseur ou à la commande d'achat dans le sous-onglet « Fichiers » de NetSuite. Des alertes automatiques peuvent être définies (Workflow) lors de la création d'un nouveau contrat de marchandise, invitant l'équipe financière à vérifier les critères NPNS.

En configurant le système de cette manière, une implémentation NetSuite peut séparer proprement les achats normaux des dérivés. Le résultat final est que les utilisateurs saisissent les contrats dans les modules habituels, et l'ERP (avec ou sans intervention minimale) les comptabilise en conformité avec l'ASC 815. De nombreuses réussites soulignent l'importance d'aligner la configuration de l'ERP avec la politique comptable : par exemple, « En définissant de manière centralisée quelles transactions sont des exceptions de périmètre, notre ERP contourne automatiquement la comptabilité de couverture sur ces lignes » (Source: onekloudx.com.au) [11].

Implications, défis et orientations futures

Impact sur les rapports commerciaux et financiers

L'exception NPNS a des impacts significatifs sur les états financiers et la gestion des risques. En excluant les contrats « normaux » de la comptabilité à la juste valeur, elle évite d'introduire une volatilité dans les résultats qui découlerait autrement des variations quotidiennes du prix des marchandises. En effet, le coût des marchandises vendues (COGS) ou l'évaluation de l'inventaire reste au coût historique (le prix contracté) jusqu'à la livraison. Cela tend à lisser les résultats dans des secteurs comme l'industrie manufacturière ou l'énergie. Ne pas appliquer le NPNS lorsqu'il est éligible gonflerait inutilement la volatilité des résultats (car les contrats non encore réglés fluctuent en valeur). À l'inverse, appliquer inappropriément le NPNS à des transactions spéculatives pourrait masquer le risque et entrer en conflit avec l'intention de l'ASC 815.

Du point de vue de la gestion des risques, les contrats qualifiés NPNS sont souvent les principales expositions au risque commercial (par ex. les besoins en carburant d'une compagnie aérienne, les besoins en pétrole brut d'un raffineur). Ces entreprises couvrent généralement naturellement (par leurs caractéristiques opérationnelles) leurs expositions nettes. Par exemple, l'achat à terme de pétrole brut d'un raffineur verrouille les coûts d'intrants et, simultanément, ses livraisons de produits (essence/diesel) verrouillent les revenus, créant une couverture économique intégrée. Comme elles comptabilisent cela comme des achats/ventes normaux, la couverture est comme une couverture naturelle. Sur le plan comptable, tout gain ou perte d'écart est nul (net zéro en théorie). Cependant, si l'entreprise prend également des positions spéculatives distinctes (non NPNS), celles-ci doivent être comptabilisées comme des dérivés.

NetSuite joue un rôle stratégique en intégrant l'approvisionnement, la production et la finance. Automatiser le NPNS signifie moins de comptabilité manuelle. Pour les grands fabricants mondiaux, comme ceux cités dans les études ERP, la capacité à faire fonctionner un système intégré pour toutes les filiales (dans 219 pays [12]) avec des normes multiples est un avantage clé. Une configuration NetSuite qui différencie de manière transparente le NPNS des dérivés aide à assurer aux contrôleurs mondiaux et aux auditeurs que la comptabilité est cohérente entre les juridictions.

Perspective d'audit et de contrôle

Les auditeurs accordent une attention particulière au NPNS. Une mauvaise classification pourrait conduire à des erreurs significatives. Par exemple, ne pas reconnaître une option intégrée peut entraîner des retraitements requis (le contrat aurait dû être un dérivé à règlement net). La liste de contrôle de l'ASC 815 et la politique de l'entreprise (et les contrôles NetSuite qui l'accompagnent) servent de preuve pour les auditeurs. L'exigence de documentation détaillée (ASC 815-10-15-37) est conçue pour garantir les pistes d'audit.

Du point de vue du contrôle, les entreprises formalisent souvent des flux de travail d'approbation pour les contrats de marchandises. Dans NetSuite, un flux de travail peut être mis en œuvre de sorte que les achats en grande quantité ou de grande valeur nécessitent automatiquement une révision du statut NPNS. Pour les contrats qui ne remplissent pas les conditions NPNS, des écritures supplémentaires ou même un sous-livre séparé pourraient être exigés. L'utilisation de politiques de signature (dans l'ERP ou dans les systèmes d'approvisionnement) garantit une vérification appropriée des termes du contrat par rapport à la comptabilité.

Considérations futures

À l'avenir, plusieurs tendances et développements pourraient influencer le NPNS et son traitement :

-

Mises à jour des normes comptables : Le FASB réexamine périodiquement l'ASC 815. L'ASU 2017-12 récent a simplifié la comptabilité de couverture mais n'a pas directement modifié le NPNS. Cependant, le FASB reste intéressé par la simplification supplémentaire de la comptabilité de couverture pour réduire la complexité. Toute modification de la définition fondamentale des dérivés ou des exceptions de périmètre (peu probable mais possible) affecterait directement le NPNS. Les normes IFRS continuent également d'évoluer après l'IFRS 9 (par ex. IFRS 17 assurance, IFRS 16 locations) ; un futur projet IFRS pourrait potentiellement réintroduire un concept d'« usage propre ». Les clients NetSuite doivent surveiller les mises à jour « sur le radar » du FASB – par exemple, le projet 2026 du FASB sur la couverture a reconnu un problème de « volatilité sur papier » que le NPNS a été conçu pour résoudre. Si les normes permettaient davantage d'agrégation (par ex. portefeuilles de marchandises) ou fournissaient un allégement pour certaines caractéristiques optionnelles, les pratiques de mise en œuvre évolueraient en conséquence.

-

Intégration ERP et Trésorerie : La technologie offre de nouvelles solutions. Les feuilles de route des produits NetSuite mettent de plus en plus l'accent sur les fonctionnalités basées sur le cloud et l'IA [14]. Les futurs modules NetSuite pourraient intégrer des fonctionnalités de dérivés/couverture (par exemple, le nouvel Alloy.ai (Net Stock AI pour l'optimisation des stocks et les recommandations de couverture). L'intégration avec les systèmes de trésorerie (comme Kyriba, Reval ou des modules internes) se développe. Pour le NPNS, on pourrait imaginer un module NetSuite qui signale automatiquement les déclencheurs de règlement net potentiels (par ex. lorsque des swaps de devises sont utilisés pour payer les fournisseurs) et avertit les utilisateurs. De même, les approbations de flux de travail pourraient tirer parti de l'apprentissage automatique pour détecter les contrats qui s'écartent des modèles normaux et nécessitent donc un examen supplémentaire.

-

Tendances géopolitiques/économiques : Les fluctuations des marchés des matières premières (par ex. chocs des prix de l'énergie, perturbations de la chaîne d'approvisionnement) poussent les entreprises à utiliser plus activement les contrats à terme et les options. L'exception NPNS continuera d'être importante pour de nombreuses industries. De plus, les différences fiscales et réglementaires entre les régions pourraient affecter la structuration des contrats (par exemple, certaines juridictions taxent les contrats à terme comme des dérivés financiers même s'ils sont physiquement réglés) ; les implémentations NetSuite doivent être flexibles pour tenir compte de ces nuances. Mais dans tous les cas, la logique comptable fondamentale de l'ASC 815 continuera de régir les rapports GAAP pour les entités américaines.

-

Stratégies d'entité : D'un point de vue stratégique, les directeurs financiers et les trésoriers doivent décider quand utiliser le NPNS. Certains peuvent choisir de ne pas l'appliquer même lorsqu'il est disponible, afin de poursuivre la comptabilité de couverture pour la cohérence ou le reporting des risques (par ex. une entreprise intégrée pourrait vouloir toutes les positions à terme au bilan pour centraliser la trésorerie). Cependant, la plupart des politiques des grandes entreprises favorisent l'application du NPNS chaque fois que c'est légitime, car cela aligne la substance économique sur la comptabilité. Les futures considérations des directeurs financiers incluront la manière de gérer des contrats d'approvisionnement de plus en plus complexes (par ex. accords d'enlèvement, certificats d'énergie renouvelable, couvertures crypto) dans le cadre du NPNS.

Conclusion

L'exception de périmètre Achats normaux et ventes normales dans l'ASC 815 est une pierre angulaire de la comptabilité des marchandises et des risques opérationnels. Elle permet aux entreprises de maintenir les contrats de routine, axés sur l'activité, en dehors de la comptabilité des dérivés, évitant ainsi une volatilité artificielle des résultats. Cette exception exige une analyse minutieuse des termes du contrat, des besoins commerciaux et des mécanismes de règlement.

Pour les utilisateurs de l'ERP NetSuite, le point clé est de modéliser les contrats NPNS comme des achats/ventes standard au sein du système. Ce faisant, les flux de travail normaux d'approvisionnement/distribution dans NetSuite suffisent à capturer ces transactions – aucune écriture de couverture spécialisée n'est nécessaire en plus. La capacité multi-livres de NetSuite garantit en outre que tout traitement comptable différentiel (entre GAAP, IFRS ou d'autres cadres) peut être réalisé simultanément. Les équipes informatiques et financières doivent travailler ensemble pour configurer les fiches d'articles, le plan comptable, et éventuellement les champs personnalisés ou les flux de travail de NetSuite, afin que les transactions NPNS « s'écoulent » comme tout autre achat d'inventaire. Cette approche correspond à la fois à la lettre et à l'esprit de l'ASC 815.

De manière critique, toutes les désignations NPNS doivent être étayées par des preuves. L'ASC 815 impose de documenter la base du traitement par exception [25], et les auditeurs inspecteront ce travail. NetSuite peut faciliter la conformité en stockant des copies de contrats, des documents d'analyse, et en signalant les transactions pour examen.

En somme, comprendre méticuleusement les critères NPNS de l'ASC 815, et refléter cette compréhension dans NetSuite, garantit des rapports financiers précis. Les entités maintiennent la transparence en appliquant le NPNS uniquement là où il est prévu (livraisons physiques réelles pour usage opérationnel) et en isolant les expositions aux dérivés pour la comptabilité à la valeur de marché lorsque cela est requis. En alignant les processus ERP sur ces règles, les entreprises atteignent à la fois la conformité réglementaire et une gestion robuste des risques.

Point clé : « S'il s'agit juste d'un achat commercial normal, traitez-le normalement dans votre ERP et documentez pourquoi ce n'est pas un dérivé ». À l'inverse, « S'il s'agit d'une opération spéculative ou chargée d'options, traitez-la comme un dérivé avec ses changements de juste valeur enregistrés séparément ». NetSuite offre la flexibilité technique pour mettre en œuvre cette distinction, mais cela nécessite des politiques claires et une cartographie diligente. Avec cette approche intégrée, les organisations peuvent gérer en toute confiance le NPNS de l'ASC 815 en pratique, en s'appuyant sur des conseils établis [2] et en tirant parti efficacement de la technologie.

Références

-

FASB ASC 815-10 (Dérivés et couverture), y compris les paragraphes 15-83 (définition des dérivés) et 15-22 à 15-51 (critères NPNS) [1] [4].

-

Deloitte, Roadmap sur les dérivés et la couverture, Exceptions de périmètre (2019), y compris la discussion sur le NPNS [18] [4].

-

EY, « To the Point: Applying the normal purchases and normal sales exception to power contracts in nodal energy markets » (24 avr. 2015) [2] [7].

-

IFRS Foundation, Analysis of use of IFRS Accounting Standards around the world (2018) – statistiques sur l'adoption [8].

-

Houseblend, NetSuite Multi-Book Accounting: GAAP and IFRS Guide (2026) – aperçu des normes GAAP par rapport aux normes IFRS dans NetSuite [10] [31].

-

OneKloudX, NetSuite Hedge Management Automation (2026) – expositions aux matières premières/devises dans NetSuite (Source: onekloudx.com.au).

-

Ekwani Consulting, Top 15 Oracle NetSuite Stats for 2025 – statistiques sur l'adoption et l'utilisation de NetSuite [11] [12].

-

Documentation Oracle NetSuite : Réévaluation des devises étrangères et comptabilité multi-livres (Foreign Currency Revaluation and Multi-Book Accounting) [29] [11].

-

Enquêtes du Corporate Finance Institute / CFO Club (sur les chevauchements dans l'adoption des normes IFRS) [17].

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.