Houseblend Article

Automatisation intelligente des paiements NetSuite : Configuration AR/AP et ROI

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03NetSuite Intelligent Payment Automation : Aperçu

- 04Automatisation des comptes fournisseurs (AP) : Configuration et flux de travail

- 05Automatisation des comptes clients (AR)

- 06Connectivité bancaire et sécurité

- 07Fonctionnalités et capacités clés

- 08Analyse des données et ROI

- 09Études de cas et exemples concrets

- 10Discussion : Implications et orientations futures

- 11Conclusion

Résumé analytique

L'Intelligent Payment Automation (IPA) de NetSuite — une solution intégrée propulsée par Bill.com — rationalise considérablement les flux de travail traditionnels des comptes fournisseurs (AP) et des comptes clients (AR). En intégrant directement le réseau de paiement cloud de Bill.com dans NetSuite, l'IPA élimine une grande partie de la saisie manuelle des données, de la rédaction de chèques et du rapprochement bancaire qui ont longtemps pesé sur les équipes financières. Les premiers rapports et études de cas montrent une réduction du temps de traitement des comptes fournisseurs d'environ 50 à 90 % et une précision des factures supérieure à 90 %, avec des gains similaires pour le recouvrement. Par exemple, une entreprise a atteint une réduction de 90 % du temps de traitement des comptes fournisseurs après avoir adopté Bill.com au sein de NetSuite [1], tandis qu'une autre organisation à but non lucratif a réduit son « délai de paiement » de moitié [2]. Ces gains d'efficacité se traduisent par un ROI très élevé (souvent plusieurs centaines de pourcent), car les entreprises économisent sur les coûts de main-d'œuvre, bénéficient d'escomptes pour paiement anticipé et réduisent la fraude ainsi que les pénalités de retard [3] [4].

Les fonctionnalités de configuration et de connectivité bancaire de l'IPA garantissent également un déploiement rapide et sécurisé. Une intégration en trois étapes (création d'un compte Bill.com, liaison des comptes bancaires, mappage des comptes du grand livre et configuration des approbations) peut être effectuée sans quitter NetSuite [5] [6]. La liaison bancaire instantanée via Plaid ou les micro-dépôts manuels permet aux entreprises d'utiliser immédiatement leurs comptes chèques/ACH existants, tandis que le mappage du grand livre de NetSuite assure la précision des écritures comptables [6]. Les contrôles de sécurité (autorisations basées sur les rôles, sessions « utilisateur de confiance » avec authentification multifacteur requise) atténuent le risque de fraude [7].

Dans l'ensemble, l'IPA représente un changement de paradigme : au lieu d'exporter des lots et de gérer des documents papier, NetSuite devient la source unique de vérité, de la saisie de la facture jusqu'à l'exécution du paiement. Les tâches manuelles de longue date (impression/vérification, approbations manuelles, suivi fragmenté des statuts) laissent place à la capture OCR automatisée, aux flux d'approbation multiniveaux et aux tableaux de bord de suivi en temps réel. En adoptant l'IPA, les organisations signalent non seulement d'énormes gains de temps, mais aussi une meilleure gestion de la trésorerie (via des escomptes pour paiement anticipé et des options de paiement à la demande) et des relations plus solides avec les fournisseurs [8] [9].

Ce rapport fournit une analyse complète de l'Intelligent Payment Automation de NetSuite, couvrant son historique, les procédures de configuration AR/AP, la connectivité bancaire et le ROI. Nous nous appuyons sur la documentation d'Oracle, des études sectorielles et de multiples études de cas. Les sections incluent le contexte des défis manuels AR/AP, l'historique du partenariat NetSuite-Bill.com (avec une chronologie des étapes clés), des descriptions détaillées de la configuration et des fonctionnalités, des données de ROI et des exemples de cas, ainsi qu'une discussion sur les orientations futures.

Introduction et contexte

Les comptes fournisseurs (AP) et les comptes clients (AR) sont des processus financiers fondamentaux, critiques pour la gestion de la trésorerie et les relations avec les fournisseurs/clients. Traditionnellement, ces processus ont été intensifs en papier et manuels. Pour les AP, les entreprises s'appuient souvent sur des factures fournisseurs reçues par e-mail ou imprimées, une saisie manuelle dans l'ERP, des chèques physiques ou des virements ACH, et de nombreuses feuilles de calcul pour le suivi [10] [11]. De même, les AR (facturation des clients et encaissement des paiements) impliquent fréquemment l'envoi de factures par courrier ou e-mail et le rapprochement manuel des encaissements. Ces flux de travail manuels sont lents et sujets aux erreurs. Les enquêtes sectorielles révèlent qu'en 2023 encore, plus de 80 % des équipes AP saisissent toujours manuellement les factures dans leur système comptable [12], et plus de la moitié consacrent plus de 10 heures par semaine aux tâches de traitement des factures [13].

Ces inefficacités entraînent des coûts élevés : efforts dupliqués, main-d'œuvre pour corriger les erreurs, frais d'impression/affranchissement des chèques, pénalités de retard et escomptes pour paiement anticipé manqués. Les risques de fraude augmentent également lorsque les contrôles d'autorisation sont faibles. De plus, le manque de visibilité sur le pipeline de paiement peut retarder les clôtures financières et entraver les prévisions de trésorerie. Comme le note un rapport sectoriel, la combinaison de la saisie répétitive de données, de la poursuite des approbations, de l'envoi de chèques par courrier et du suivi des paiements dans plusieurs systèmes entraîne des coûts plus élevés et des clôtures plus lentes [10].

Dans ce contexte, les entreprises se sont tournées vers l'automatisation des paiements numériques. Des solutions comme Bill.com ont émergé à la fin des années 2000 pour offrir une automatisation AP/AR basée sur le cloud. Entre 2012 et 2019, Bill.com a forgé des intégrations avec les principaux ERP (dont NetSuite) qui transféraient les données de manière transparente et géraient les paiements électroniques. Par exemple, la première synchronisation « Sync » de Bill.com avec NetSuite revendiquait une réduction de 50 % du temps de traitement des AP en éliminant la double saisie et les chèques papier [14] [15]. En 2019, Bill.com s'est étendu à la synchronisation AR bidirectionnelle, permettant la gestion des factures AR et les recouvrements directement depuis NetSuite, avec une promesse de recouvrement 3 fois plus rapide [16].

Parallèlement, NetSuite (désormais Oracle NetSuite) est devenu un ERP cloud de premier plan, utilisé par plus de 43 000 organisations dans le monde [17]. Ses applications principales couvrent la finance, l'approvisionnement, et plus encore. Cependant, jusqu'à récemment, les modules de paiement natifs de NetSuite reposaient toujours sur l'exportation de fichiers de paiement ou des cycles de chèques manuels. Sans réseau de paiement intégré, les utilisateurs utilisaient souvent des applications disparates ou des feuilles de calcul pour finaliser les processus de paiement. Reconnaissant l'importance stratégique des AP (trésorerie) et des AR (recouvrements), NetSuite s'est associé à Bill.com pour proposer une SuiteApp d'automatisation des paiements « intelligente » et profondément intégrée. Cela intègre les capacités de Bill.com directement dans NetSuite, transformant l'ERP lui-même en hub pour la capture des factures jusqu'au paiement (voir le Tableau 1 pour la chronologie de cette évolution).

L'essor de l'IPA reflète des tendances plus larges : passer d'intégrations ponctuelles disjointes à des flux de travail assistés par IA intégrés dans les ERP. Les responsables financiers modernes mettent l'accent sur l'automatisation : une enquête récente a révélé que 70 % des directeurs financiers qualifient la transformation numérique (par exemple, l'automatisation des AP) de « critique » pour la survie [18]. Ainsi, le lancement de l'IPA signale que l'automatisation AP/AR n'est plus un ajout de niche, mais une attente fondamentale pour les entreprises en pleine croissance.

| Année | Étape clé |

|---|---|

| 2012 | Bill.com annonce la synchronisation bidirectionnelle NetSuite pour les AP (factures, fournisseurs, GL), permettant l'exécution des paiements via Bill.com. Les premiers utilisateurs ont rapporté une **réduction ≥ 50 % du temps de traitement des AP** et l'élimination des cycles de chèques manuels [14] [15]. |

| 2019 | Bill.com étend l'intégration NetSuite avec la synchronisation AR et la prise en charge des paiements internationaux. L'annonce a souligné que les utilisateurs intégrés **économisent > 50 % du temps AP et recouvrent les créances jusqu'à 3 fois plus rapidement** [16]. |

| Oct 2025 | Lors de la conférence SuiteWorld de NetSuite, Oracle et Bill.com dévoilent l'**Intelligent Payment Automation (IPA)** – un réseau Bill.com entièrement intégré dans NetSuite pour un traitement AP (et futur AR) fluide et de bout en bout [19]. |

| 2026 | L'IPA (propulsé par Bill.com) est généralement disponible pour les organisations basées aux États-Unis. Il offre une capture de factures activée par l'IA, des propositions de paiement en temps réel et des cycles de paiement intégrés (ACH, chèques, cartes virtuelles) le tout au sein de NetSuite [20]. |

Tableau 1 : Chronologie des étapes d'intégration AP/AR NetSuite-Bill.com (sources citées).

NetSuite Intelligent Payment Automation : Aperçu

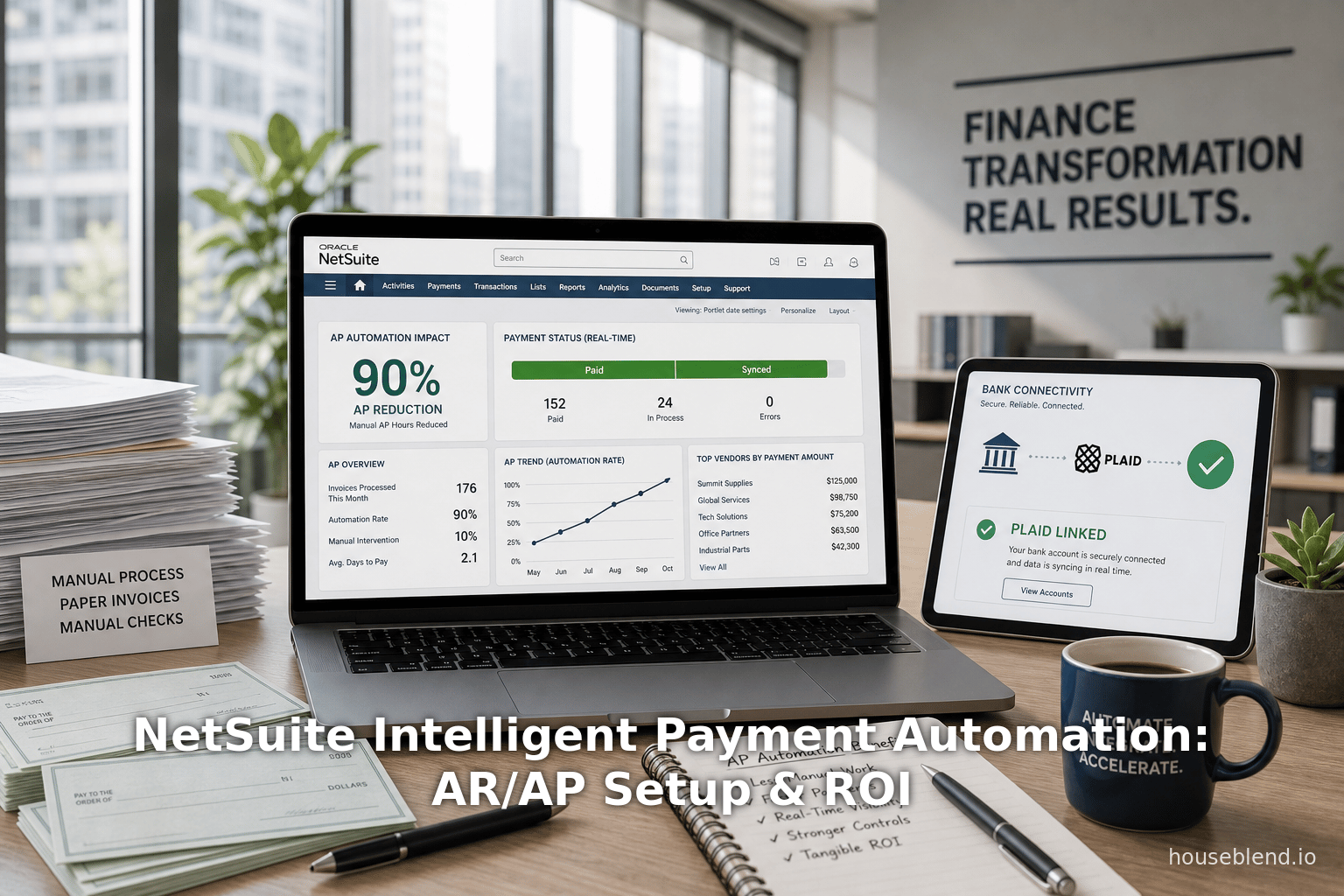

L'Intelligent Payment Automation (IPA) de NetSuite est une SuiteApp NetSuite gratuite qui intègre la plateforme de paiement de Bill.com directement dans l'interface utilisateur de NetSuite [21]. Elle permet aux organisations de saisir, approuver et exécuter des paiements sans quitter l'ERP, reliant les fournisseurs, les factures et les comptes bancaires dans un seul système. Les principales capacités de haut niveau incluent :

- Flux de travail AP et AR intégrés : Les factures fournisseurs sont acheminées via NetSuite pour approbation, puis les paiements (ACH, chèque, carte virtuelle, portefeuille) sont soumis via le réseau de Bill.com [22] [23]. Les factures, les approbations et les paiements résident tous dans NetSuite.

- Prise en charge multi-entités : Pour les clients OneWorld, chaque filiale juridique peut avoir son propre compte Bill.com et sa propre configuration de cycle de paiement [24].

- Méthodes de paiement multiples : L'IPA prend en charge les chèques papier (imprimés et envoyés par Bill.com), les virements ACH depuis des comptes bancaires liés et les décaissements électroniques tels que les cartes de crédit virtuelles et les portefeuilles numériques [25]. Cette flexibilité permet aux entreprises d'optimiser les coûts ou les remises (par exemple, utiliser des cartes virtuelles pour obtenir des remises fournisseurs [26]).

- Flux d'approbation et sécurité : Le routage d'approbation multiniveau intégré, les limites de dépenses par défaut et les autorisations basées sur les rôles (« Commis aux paiements » vs « Gestionnaire des paiements ») assurent les contrôles. La sécurité critique est appliquée : Bill.com exige une session utilisateur de confiance (par exemple, ré-authentification MFA) avant que tout paiement ne soit envoyé pour éviter les sessions détournées [7].

- Suivi des statuts en temps réel : Les mises à jour du statut des paiements (en attente, envoyé, compensé) reviennent instantanément dans NetSuite [27] [28]. Les tableaux de bord et les portlets permettent aux équipes financières de surveiller l'ensemble du pipeline. Le reporting NetSuite intègre ensuite l'ancienneté des AP et les données de factures payées (via synchronisation) pour des prévisions de trésorerie précises [29].

- Gestion des fournisseurs : L'IPA synchronise quotidiennement les préférences de contact/paiement des fournisseurs avec Bill.com. Seuls les fournisseurs américains « qualifiés » (avec des adresses valides) sont automatisés, conformément au périmètre limité aux États-Unis [30].

- Données intégrées : Lorsque les factures et les paiements sont traités via l'IPA, NetSuite reste le système d'enregistrement. Cela élimine toute double saisie de données : Bill.com synchronise toutes les transactions vers NetSuite (factures, paiements, crédits, etc.), et les nouvelles écritures comptables (mappages GL) sont gérées automatiquement [31] [32].

En résumé, l'IPA transforme les AP en un processus entièrement électronique et augmenté par l'IA, où NetSuite détient chaque facture, approbation et enregistrement de paiement, et Bill.com exécute le paiement. Il s'agit d'un changement radical par rapport aux anciennes méthodes (exportation de fichiers par lots ou utilisation de feuilles de calcul), car l'IPA offre une visibilité en temps réel : une fois qu'un paiement est soumis dans NetSuite, Bill.com le traite immédiatement et le statut est mis à jour dans NetSuite sans délai [33].

Comme le note Oracle, l'IPA est disponible mondialement pour les organisations ayant des filiales aux États-Unis : il prend en charge les filiales dans les régions États-Unis, LATAM, EMEA, ANZ et APAC (avec une société mère basée aux États-Unis) [34]. Cependant, l'IPA ne prend pas en charge les paiements aux fournisseurs situés au Canada, en Chine ou au Japon [35] [36]. En effet, l'IPA cible les chaînes d'approvisionnement américaines ; les entreprises situées en dehors des États-Unis ou ayant des fournisseurs non américains doivent continuer à utiliser d'autres méthodes de paiement jusqu'à ce qu'une prise en charge multidevise plus large soit disponible. (La documentation d'Oracle et les analystes du secteur s'attendent à ce que les futures versions étendent la couverture de l'IPA aux rails de paiement et devises mondiaux [37].)

La dépendance de l'IPA vis-à-vis de Bill.com donne aux utilisateurs de NetSuite un accès instantané au vaste réseau et à l'infrastructure de paiement de Bill.com. Bill.com dessert actuellement environ 500 000 entreprises et se connecte à plus de 8 millions de fournisseurs (traitant de l'ordre de 1 % du PIB américain en paiements annuellement) [38]. Cette échelle sous-tend la valeur de l'IPA : les clients NetSuite peuvent exploiter ce réseau sans construire leurs propres relations bancaires, et bénéficier des banques et de la conformité de Bill.com (par exemple, KYC/KYB lors de la configuration du compte [39]).

Automatisation des comptes fournisseurs (AP) : Configuration et flux de travail

La mise en œuvre de l'IPA pour les AP implique à la fois une intégration technologique et des changements de processus. Oracle prescrit une configuration en trois étapes au sein de NetSuite [5] [6], que nous décrivons ici :

-

Créer un compte Bill.com : Au sein du tableau de bord IPA de NetSuite, un administrateur utilise un widget intégré « Inscription Bill.com » (une iFrame) pour enregistrer un nouveau compte Bill.com [40]. Cela permet de collecter les informations légales de l'entreprise (EIN/SSN, adresse, détails du propriétaire) pour la conformité KYC/AML [39]. Remarque : Seuls les comptes Bill.com créés via l'IPA de NetSuite peuvent être utilisés ; les comptes Bill.com existants et séparés ne peuvent pas être rattachés à l'IPA [40]. Toutes les données requises (nom légal, adresse aux États-Unis, dirigeants) doivent être exactes pour réussir la vérification. Les fournisseurs devant être payés via l'IPA doivent également tous disposer d'adresses aux États-Unis, car l'IPA n'automatise que les fournisseurs américains [41].

-

Lier les comptes bancaires (ACH) et mapper les comptes de grand livre (GL) : Ensuite, l'administrateur lie le ou les comptes bancaires de l'entreprise dans Bill.com qui financeront les paiements. Cette opération s'effectue depuis NetSuite via une page de liaison bancaire [6]. Les utilisateurs peuvent utiliser l'intégration Plaid pour se connecter instantanément en s'identifiant auprès de la banque via l'interface utilisateur [6]. Alternativement, les comptes peuvent être ajoutés manuellement en saisissant un numéro de compte et un numéro de routage, puis en les vérifiant par des micro-dépôts (Bill.com déposera/retirera de petits montants de test pour confirmer) [6]. Le premier compte validé est défini comme source de financement par défaut pour les paiements, bien que toute facture fournisseur puisse remplacer ce choix si nécessaire [42]. Après la liaison, chaque compte bancaire Bill.com doit être mappé à un compte bancaire de grand livre NetSuite afin que les paiements sortants soient correctement rapprochés dans le grand livre [43]. NetSuite peut créer automatiquement de nouveaux comptes de grand livre lors de la configuration s'ils n'existent pas encore.

-

Configurer le routage des approbations (Optionnel) : Enfin, l'organisation définit les flux de travail d'approbation des paiements dans NetSuite. L'IPA fournit son propre module de flux de travail où l'administrateur peut définir trois types de limites : par transaction, par fournisseur et par lot [44]. Pour chaque limite, des approbateurs sont désignés (en utilisant les rôles NetSuite). La SuiteApp installe deux nouveaux rôles : Payment Clerk (crée les paiements/exécutions) et Payment Manager (les approuve) [45]. Si une facture ou un lot dépasse un seuil défini, le paiement reste en attente jusqu'à ce que l'approbateur autorisé valide [44]. (Si une entreprise possède déjà des règles SuiteFlow pour les factures NetSuite, NetSuite conseille de les désactiver pour éviter les doubles approbations [46].) Si l'entreprise ignore le flux de travail personnalisé, l'IPA traitera automatiquement tout paiement inférieur aux seuils d'autorisation standard de NetSuite.

Une fois configuré, l'IPA est « actif ». Toutes les factures ouvertes existantes pour les fournisseurs américains sont automatiquement mises en file d'attente/synchronisées vers Bill.com pour paiement [28]. À partir de ce moment, le processus AP devient : le comptable sélectionne les factures approuvées dans NetSuite et clique sur « Soumettre à Bill.com ». Le système lance alors soit un paiement individuel, soit une exécution par lot (avec des contrôles intégrés pour garantir que les factures sont valides et que les fournisseurs sont configurés) [28]. NetSuite achemine le lot via les approbations restantes, puis le transmet à Bill.com pour exécution.

Synchronisation des données fournisseurs et du grand livre : L'IPA synchronise en continu les fiches fournisseurs de NetSuite vers Bill.com. Seuls les fournisseurs « qualifiés » (basés aux États-Unis, avec des soldes ouverts) sont éligibles à l'automatisation [30]. Les informations de contact et les préférences de paiement (par exemple, chèque vs ACH vs carte) sont transmises à Bill.com chaque jour. Cela permet aux entreprises de maintenir une source unique (NetSuite) pour toutes les données de base des fournisseurs. À l'inverse, Bill.com renvoie le statut du paiement et toute information de remise dans NetSuite afin que le grand livre des fournisseurs de l'ERP reste à jour. De même, comme les paiements atteignent les comptes bancaires liés via Bill.com, le rapprochement est automatisé : les écritures de dépôt/retrait sont créées dans NetSuite sur les bons comptes de grand livre.

Sécurité et contrôles : L'IPA renforce considérablement la protection par rapport aux processus hérités. Par défaut, les exécutions de paiement nécessitent une nouvelle vérification MFA : avant que Bill.com ne débloque les fonds, le Payment Clerk doit se ré-authentifier [7]. Cela crée une « session de confiance » liant la connexion NetSuite à l'identité de la banque/utilisateur, empêchant le détournement de session. Toutes les activités IPA sont également soumises aux autorisations de transaction natives de NetSuite (par exemple, seuls les utilisateurs ayant un accès en modification sur les factures et les paiements fournisseurs peuvent participer) [47]. La piste d'approbation de chaque exécution de paiement est enregistrée, fournissant un journal d'audit complet.

Automatisation des comptes clients (AR)

Bien que l'automatisation intelligente des paiements se concentre sur les comptes fournisseurs (AP), les clients NetSuite peuvent également automatiser les comptes clients (facturation et recouvrement) grâce à l'intégration plus poussée de Bill.com. Depuis 2019, Bill.com propose une synchronisation AR bidirectionnelle entre NetSuite et sa plateforme [16]. Cette synchronisation fonctionne parallèlement à l'IPA et permet aux entreprises d'envoyer des factures NetSuite vers Bill.com (pour le paiement par le client) et d'enregistrer automatiquement les encaissements dans NetSuite lorsque les clients paient.

En tirant parti de Bill.com pour les créances, les entreprises transforment la livraison manuelle des factures et les dépôts bancaires sur site en un flux de travail automatisé. Les avantages de l'automatisation AR font écho à ceux de l'AP : encaisser les paiements plus rapidement et avec moins d'erreurs. En fait, Bill.com a rapporté que les clients NetSuite utilisant sa synchronisation AR sont capables de recouvrer les créances jusqu'à 3 fois plus vite qu'auparavant [16]. Cela peut réduire considérablement le délai moyen de recouvrement (DSO). Par exemple, une entreprise a noté que Bill.com leur a permis de gérer une augmentation de 300 % du volume de factures avec le même petit personnel AR [48]. Les clients peuvent intégrer des liens de paiement (ACH/carte de crédit) dans les factures envoyées par e-mail via Bill.com, configurer des rappels de paiement automatiques et planifier des factures récurrentes — tout cela réduisant les délais de paiement.

La configuration de l'automatisation AR est similaire dans l'esprit à celle de l'AP : les entreprises se lient au même compte Bill.com créé précédemment, puis activent la synchronisation AR. Les approbations de factures NetSuite et la facturation se poursuivent comme d'habitude, mais lorsque les factures sont approuvées, une copie est transmise à Bill.com. Les clients paient ensuite par voie électronique (par exemple, carte de crédit ou ACH sur le compte bancaire de l'entreprise), et les paiements sont rapprochés avec les factures et synchronisés en retour. (Toute application de trésorerie s'effectue toujours dans le grand livre AR de NetSuite.) Le résultat est que la balance âgée AR de NetSuite reste précise et à jour, sans que le personnel n'ait à rapprocher manuellement les remises.

Note sur l'IPA vs AR dans NetSuite : En 2026, l'automatisation intelligente des paiements (la SuiteApp) ne gère pas la facturation ou le recouvrement — c'est strictement un outil AP/paiements. Les entreprises recherchant une automatisation AR sur NetSuite doivent activer la synchronisation AR de Bill.com ou utiliser d'autres SuiteApps. En pratique, cependant, de nombreux clients implémentent les deux : l'IPA pour l'AP et la synchronisation AR de Bill.com pour les créances, souvent via le même compte Bill.com. Dans NetSuite OneWorld, chaque filiale peut avoir son propre processus AR si nécessaire. Lors de la discussion sur le ROI, les efficacités AP et AR contribuent toutes deux à l'impact financier : des recouvrements plus rapides améliorent les flux de trésorerie tout comme des paiements plus rapides améliorent les conditions fournisseurs.

Connectivité bancaire et sécurité

L'automatisation moderne des paiements repose sur une connectivité bancaire robuste. L'IPA prend en charge la connexion de tout compte chèque/ACH américain utilisé pour les paiements professionnels. Aspects clés :

- Intégration Plaid : NetSuite IPA exploite Plaid pour lier rapidement les comptes bancaires [6]. L'utilisateur se connecte simplement au portail bancaire en ligne via l'interface NetSuite, et Plaid récupère les détails du compte. Cela évite les erreurs de saisie manuelle.

- Vérification manuelle du compte : Si une banque n'est pas prise en charge par Plaid ou si l'utilisateur le préfère, un compte peut être ajouté en saisissant les numéros de routage/compte et en confirmant les micro-dépôts [6]. Bill.com déposera des montants de test (par exemple 0,01 $) sur le compte bancaire qui doivent être vérifiés par l'utilisateur, garantissant l'authenticité.

- Mapping GL : Chaque compte bancaire lié dans Bill.com doit être mappé à un compte bancaire de grand livre NetSuite [43]. Lors de la configuration, NetSuite peut créer automatiquement ces comptes GL sous la section « Comptes bancaires » afin que les paiements entrants/sortants soient rapprochés sans ajustements manuels. Cela garantit que lorsque les fonds Bill.com sont déplacés, les livres NetSuite reflètent correctement les changements.

- Utilisation de comptes bancaires existants : Il est important de noter que les entreprises utilisent leurs propres comptes bancaires. L'IPA ne nécessite pas l'ouverture de comptes séquestres spéciaux. Les fonds pour les paiements sont prélevés directement sur les comptes chèques/ACH liés au moment du paiement [49]. Cela préserve la structure bancaire et les lignes de crédit existantes.

- Financement par carte virtuelle : Pour les paiements par carte de crédit virtuelle, les organisations peuvent avoir besoin d'assigner un compte de carte maître à débiter par Bill.com. L'IPA peut également gérer cela, et de nombreuses entreprises considèrent les programmes de cartes virtuelles comme un moyen de gagner des remises sur les dettes.

- Contrôles de sécurité : En plus de la « session de confiance » MFA mentionnée ci-dessus, toutes les opérations bancaires héritent du modèle de sécurité de NetSuite. Seuls les utilisateurs disposant de rôles/autorisations IPA explicites peuvent initier des liaisons ou des paiements [45]. Bill.com lui-même est un réseau d'institutions financières réglementées, conforme aux règles ACH et aux normes de prévention de la fraude. En consolidant les intégrations bancaires via Bill.com, les entreprises bénéficient de sa conformité (par exemple, données cryptées, protections en responsabilité).

Dans l'ensemble, l'approche de connectivité bancaire de l'IPA maximise la vitesse et la confiance. Les nouveaux comptables peuvent intégrer des banques en quelques minutes. Le risque d'erreur de saisie d'un compte est atténué par Plaid. Et lier chaque connexion à un GL NetSuite signifie que la finance conserve un contrôle et une visibilité complets sur les flux de trésorerie.

Fonctionnalités et capacités clés

Après avoir décrit la configuration, nous soulignons les fonctionnalités principales de l'IPA (construites autour de la plateforme intégrée NetSuite–Bill.com) :

-

Capture de factures en temps réel : NetSuite inclut désormais des outils de capture de factures basés sur l'OCR/IA (souvent superposés via des SuiteApps ou des fonctionnalités natives) qui peuvent importer des factures papier ou envoyées par e-mail, les faire correspondre aux bons de commande et créer des enregistrements de factures fournisseurs NetSuite. L'IPA couvre l'étape suivante : une fois qu'une facture fournisseur est dans NetSuite et approuvée, elle peut être payée électroniquement sans être ressaisie ailleurs. En pratique, les entreprises constatent que la capture assistée par IA réduit considérablement les erreurs de saisie de données. (Un cas a rapporté une précision de facture de 90 à 95 % en utilisant l'OCR après l'implémentation [50].)

-

Exécutions de paiement et traitement par lots : L'IPA permet aux utilisateurs de sélectionner plusieurs factures approuvées et de les soumettre en une seule exécution de paiement par lot [28]. La SuiteApp vérifie que chaque facture du lot dispose des informations nécessaires (par exemple, fournisseur valide, banque/méthode de paiement liée). Une fois soumise, le lot peut déclencher un flux d'approbation si nécessaire. L'automatisation ici est puissante : le personnel financier ne traite plus chaque facture une par une ; au lieu de cela, ils les « mettent en file d'attente » et laissent NetSuite orchestrer les paiements.

-

Routage des approbations : Une intégration profonde avec NetSuite SuiteFlow ou le propre routage de l'IPA signifie que les entreprises ont un contrôle granulaire. Les limites (par transaction, par fournisseur, par lot) garantissent que les paiements plus importants ne sont pas envoyés automatiquement sans signature [44]. L'IPA embellit cela avec des portlets de notification dans NetSuite qui alertent les approbateurs des paiements en attente. Comme l'a dit un gestionnaire dans une étude de cas, « Trois niveaux de vérification » sont désormais intégrés dans le flux de travail [1], empêchant les décaissements non autorisés.

-

Méthodes de paiement et flexibilité : Chaque paiement à un fournisseur peut utiliser la meilleure méthode disponible. Le modèle de données de l'IPA permet aux équipes financières de remplacer les valeurs par défaut par facture. Par exemple, un fournisseur normalement payé par ACH pourrait pour une facture recevoir un chèque (si cette facture est importante ou si le fournisseur l'a demandé). Ou un fournisseur éligible à une remise de 2/10 net-30 pourrait être payé via une carte virtuelle le 10e jour pour récolter les 2 % d'économies [51]. Cette flexibilité peut avoir un impact significatif sur le ROI en capturant systématiquement les remises. Les cartes virtuelles protègent également contre la fraude (numéros de carte à usage unique) et comportent souvent des remises.

-

Remises pour paiement anticipé : Comme indiqué, la variété des méthodes de paiement de l'IPA aide à exploiter les conditions de paiement anticipé. Plutôt que d'hésiter à payer tôt en raison de retards de processus, les entreprises utilisant l'IPA peuvent planifier les paiements au moment optimal. Par exemple, en choisissant l'ACH ou la carte virtuelle, certaines remises qui étaient auparavant perdues en raison de l'exécution lente des chèques sont désormais capturées. (Une étude sur le ROI de l'automatisation AP souligne que l'obtention même d'une capture de remise modeste peut considérablement augmenter le ROI [51].)

-

Prévention de la fraude : En éliminant les exécutions de chèques manuelles, l'IPA supprime les vecteurs de fraude courants. Les chèques sont imprimés sur le compte sécurisé de Bill.com lorsqu'ils sont utilisés, ce qui signifie que le risque de stock de chèques en double et de falsification de chèques tombe à zéro [52]. La détection des doublons intégrée à l'IPA signale les factures répétées [2]. Les approbations à plusieurs niveaux et les « sessions de confiance » MFA signifient qu'une connexion volée ne peut pas déclencher un paiement à elle seule. Dans l'ensemble, un responsable AP a témoigné qu'après avoir envoyé un paiement de près d'un million de dollars via l'IPA, il a immédiatement su (« avec preuve par e-mail ») que les contrôles multifactoriels avaient bloqué les modifications non autorisées [1].

-

Transparence et reporting : Contrairement aux processus manuels avec un statut opaque, l'IPA offre une visibilité de bout en bout. Les tableaux de bord affichent le statut du paiement (par exemple, « En attente d'approbation Bill.com », « Envoyé à la banque », « Chèque posté » [29]). La finance peut explorer les rapports de balance âgée ou les prévisions de flux de trésorerie qui intègrent désormais des données de paiement en temps réel. Cette transparence simplifie les pistes d'audit : chaque facture et paiement possède un enregistrement numérique et un historique d'approbation. Un cas a noté que la préparation à l'audit s'est améliorée instantanément après l'élimination des pistes papier [2].

-

Libre-service fournisseur : Bien qu'il ne s'agisse pas d'une fonctionnalité principale de l'IPA, Bill.com fournit aux fournisseurs un portail pour vérifier le statut de leur paiement. Les notifications de statut automatisées (visibles dans Bill.com) pourraient être exploitées par le personnel de support. Cela améliore la satisfaction des fournisseurs : plus d'appels du type « Où est mon chèque ? ». (Bombas a noté une « expérience fournisseur améliorée avec le suivi du statut en libre-service » après l'adoption de l'IPA [9].)

Analyse des données et ROI

La mesure principale du succès de l'IPA est le gain d'efficacité par rapport aux processus AP hérités. Pour quantifier le ROI, nous examinons à la fois les études publiées et les rapports du monde réel :

-

Économies de temps et de main-d'œuvre : De multiples sources font état de réductions substantielles des effectifs dédiés aux comptes fournisseurs (AP). Par exemple, Bill.com indique que les intégrations synchronisées avec NetSuite (période 2012–2019) ont généralement réduit les besoins en personnel AP de plus de 50 % [16] [14]. Dans une étude de cas, une entreprise s'est développée jusqu'à atteindre 100 entités juridiques tout en n'ayant besoin que d'un seul employé aux comptes fournisseurs après l'automatisation (contre deux auparavant) [50]. Une autre a vu le temps de traitement passer de 15 minutes par facture à moins de 3 minutes [53]. Ambient Photonics, une startup à forte croissance, a éliminé 90 % du temps de traitement des comptes fournisseurs en passant à Bill.com dans NetSuite [1]. Ces gains permettent au personnel financier de se consacrer à l'analyse et aux tâches stratégiques.

-

Réduction du coût par facture : Des études menées par des tiers illustrent le calcul. Une analyse de Zone & Co (basée sur une étude de Goldman Sachs) a révélé que l'automatisation des comptes fournisseurs pouvait réduire le coût de traitement par facture d'environ 16 $ à environ 4,64 $ [4]. Dans un exemple à haut volume (7 500 factures/mois), cela équivaut à plus d'un million de dollars d'économies annuelles, générant un retour sur investissement (ROI) estimé à environ 2 172 % [4]. Bien que les résultats individuels varient, même les estimations prudentes montrent un fort ROI : pour les entreprises traitant des milliers de factures par mois, chaque minute économisée ou erreur évitée s'additionne.

-

Évitement des coûts liés aux erreurs et à la fraude : L'automatisation réduit considérablement les erreurs (fautes de frappe lors de la saisie, paiements en double). Moins d'erreurs signifie moins de frais de retard et de corrections (et moins de trop-payés). Les chiffres concrets sur l'élimination des erreurs sont rares, mais Bill.com note une précision de facturation de « 90 à 95 % » grâce à l'OCR [50], ce qui implique une réduction importante des erreurs de paiement. La prévention de la fraude présente également un ROI implicite énorme — même un seul virement frauduleux évité (potentiellement des centaines de milliers de dollars) rentabilise le système.

-

Meilleures conditions fournisseurs : Des paiements plus rapides et plus fiables permettent aux entreprises de tirer parti des remises pour paiement anticipé. Si une entreprise bénéficie de conditions telles que « 2/10 net 30 », l'automatisation du paiement au 10e jour génère une économie de 2 % par facture. Une estimation prudente suggère que capturer 80 % des remises de 2 % (sur, disons, 10 M$ de comptes fournisseurs) permettrait d'économiser 160 000 $/an. Avec le temps, cela seul peut justifier le coût de l'abonnement à l'IPA.

-

Preuves par études de cas : De nombreuses organisations ont publié des résultats quantifiés après avoir adopté Bill.com (implicitement comparable à l'IPA). Voici quelques exemples clés (tirés des témoignages clients de Bill.com) :

- SF New Deal (Organisation à but non lucratif) : A obtenu une réduction de 50 % du délai de paiement pour les subventions [2] et a clôturé les comptes 3 jours plus rapidement chaque mois.

- Teguar Computers : A économisé plus de 5 heures par semaine en automatisant les virements internationaux et en réduisant les suivis manuels [2].

- Bombas (Détaillant) : A rationalisé les flux de travail nationaux/internationaux et réduit le temps de traitement des comptes fournisseurs malgré la croissance du volume [9] (bien qu'aucune mesure unique n'ait été fournie).

- Ambient Photonics : A éliminé 90 % du temps de travail lié aux comptes fournisseurs [1], tout en gérant facilement plus de 20 M$ en Europe, avec plusieurs méthodes de paiement.

- Joe Coffee (Cafés) : A réduit le traitement des paiements internationaux de plusieurs heures à environ 4 minutes par mois [2], économisant ainsi des frais d'agence et accélérant la paie des ingénieurs à l'étranger.

- Emerging Small Business : Bill.com rapporte qu'un client a multiplié par 3 le volume de ses factures sans embaucher de personnel supplémentaire aux comptes fournisseurs [54].

-

Estimations quantitatives du ROI : En combinant les facteurs ci-dessus, de nombreuses évaluations concluent que l'automatisation des comptes fournisseurs est rapidement rentabilisée. Une analyse récente basée sur Forrester/Goldman Sachs a estimé que les entreprises de taille moyenne/grande atteignent généralement un ROI à trois chiffres en un an [4]. Les partenaires de NetSuite notent également que la valeur de l'IPA provient des coûts évités : le salaire d'un employé économisé (environ 50 000 $/an [3]) plus les économies par facture couvrent facilement les frais d'automatisation.

Tableau 2 résume certaines mesures clés de la plateforme pour donner un contexte sur l'échelle. Ces chiffres illustrent l'étendue du réseau de Bill.com (accessible aux utilisateurs de NetSuite via l'IPA) et la base installée de NetSuite :

| Plateforme/Mesure | Valeur | Source |

|---|---|---|

| Utilisateurs professionnels actifs Bill.com | ~500 000 entreprises sur la plateforme (en 2023) | [Houseblend†]{8†L131-L136} |

| Taille du réseau de fournisseurs Bill.com | 8+ millions de fournisseurs | [Houseblend†]{8†L131-L136} |

| Volume de paiement annuel Bill.com | ≈1 % du PIB américain (factures) | [Houseblend†]{8†L131-L136} |

| Clients NetSuite (Oracle ERP) | 43 000+ organisations dans 220+ pays | [Houseblend†]{8†L131-L136} |

Tableau 2 : Échelle et taille du réseau de Bill.com et NetSuite (illustrant les effets de réseau disponibles pour les clients de l'IPA).

Dans l'ensemble, ces chiffres soulignent que les utilisateurs de l'IPA exploitent un vaste réseau. Avec un demi-million d'entreprises et des millions de fournisseurs sur Bill.com, les clients NetSuite gagnent instantanément en portée de liquidité. Pour le ROI, l'effet de réseau accélère l'adoption : plus les fournisseurs utilisent Bill.com, plus les factures peuvent être traitées « sans intervention humaine », ce qui accroît encore les économies. Les analystes du secteur conviennent que pour les comptes fournisseurs, l'augmentation des taux de factures « sans intervention » (entièrement automatisées) est corrélée à un traitement 2 à 5 fois plus rapide que chez les pairs [55]. En automatisant pratiquement chaque étape, de la capture au paiement, l'IPA pousse les organisations vers cet état de haute automatisation.

Études de cas et exemples concrets

Ambient Photonics (Technologie énergétique, 200 factures/semaine) : Une étude notable a rapporté qu'après avoir implémenté Bill.com dans NetSuite, Ambient Photonics a éliminé 90 % de son temps de traitement des comptes fournisseurs [1]. Le seul contrôleur de l'entreprise était submergé par 400 à 500 paiements par mois, gérant des chèques et des signatures manuels. L'IPA a rationalisé le flux de travail, introduit des approbations à 3 niveaux et s'est intégré à NetSuite pour le rapprochement des bons de commande [1]. En conséquence, l'entreprise a pu gérer facilement plus de 20 M$ de paiements transfrontaliers sans ajouter de personnel [1]. Le contrôleur a noté des gains immédiats en matière de prévention de la fraude (notifications par e-mail sur chaque dépense), lui donnant confiance face aux tentatives de fraude par virement [1].

SF New Deal (Subventions à but non lucratif, ~8,4 M$/an distribués) : Une organisation à but non lucratif soutenue par la ville utilisant Bill.com a vu les paiements de subventions qui prenaient autrefois des mois réduits à la moitié du temps [2]. En important des centaines de chèques de subvention dans Bill.com, SF New Deal a automatisé l'impression et l'envoi des chèques. Résultat : le délai moyen de paiement a été réduit de 50 %, 525 subventions ont été traitées en un an et la clôture financière a été accélérée de 3 jours [2]. Ce cas souligne comment l'automatisation de type IPA (bien que réalisée via QuickBooks dans la pratique) améliore considérablement la vitesse et l'auditabilité.

Teguar Computers (Fabrication, 27 M$ de revenus) : Confrontée à une croissance explosive et à de nombreux fournisseurs internationaux, Teguar s'est tourné vers Bill.com (connecté à son NetSuite) et a économisé plus de 5 heures par semaine dans le traitement des comptes fournisseurs [2]. Les virements transfrontaliers ont été rationalisés et l'entreprise a réduit les chèques manuels à environ 1 par mois. Le directeur financier a fait remarquer que Bill.com « efface » pratiquement le rapprochement manuel : une fois qu'un paiement est effectué, le flux de trésorerie est reflété avec précision instantanément, éliminant les chèques non rapprochés [2].

Bombas (Vente au détail de vêtements, ~50 % de paiements internationaux) : Bombas a implémenté Bill.com Payments (avec NetSuite), obtenant une gestion uniforme des paiements nationaux et internationaux. Les résultats post-automatisation incluent des approbations plus rapides et un processus cohérent quel que soit le type de paiement. Ils ont spécifiquement noté que le temps consacré aux comptes fournisseurs est resté faible même avec l'augmentation du volume [9]. Les fournisseurs ont bénéficié de portails en libre-service, et l'équipe financière a pu générer des rapports de dépenses en temps réel pour améliorer les prévisions de trésorerie [9].

Collections de cas Bill.com : Les « réussites » publiées par Bill.com (couvrant 12 entreprises) mettent systématiquement en évidence les économies de temps et d'argent : élimination du papier, consolidation des paiements et gestion de la croissance sans nouveau personnel. Parmi celles-ci, les thèmes communs sont des réductions de 50 à 90 % de la main-d'œuvre, l'élimination de l'impression de chèques et une meilleure visibilité. Par exemple, un client anonyme a signalé une réduction de plus de 50 % de l'effort manuel lié aux comptes fournisseurs, gérant 100 entités juridiques différentes avec un seul employé [50]. Le vice-président de cette histoire a qualifié l'automatisation de Bill.com de « norme d'or » qui a immédiatement permis d'économiser du temps et de l'argent [56].

Ces exemples concrets renforcent l'analyse quantitative du ROI ci-dessus. En résumé, des organisations de tailles et de secteurs variés signalent systématiquement des sauts d'efficacité spectaculaires et des économies de coûts après avoir adopté la solution NetSuite–Bill.com.

Discussion : Implications et orientations futures

L'avènement de l'IPA marque un changement plus large dans la finance d'entreprise :

-

L'ERP comme centre de paiement : En intégrant une plateforme de paiement dans l'ERP central, NetSuite transforme ce qui était autrefois une fonction satellite en un flux de travail intégré. Cela rend les comptes fournisseurs (et potentiellement les comptes clients) plus auditables et stratégiques. Les équipes financières obtiennent une « source unique de vérité » pour les sorties et entrées de trésorerie, permettant de meilleures prévisions de trésorerie et une meilleure conformité.

-

Effets de réseau : L'exploitation du réseau de Bill.com crée des boucles de rétroaction positives. À mesure que davantage de fournisseurs et de clients rejoignent le réseau (rendu possible par l'utilisation généralisée de NetSuite), l'efficacité de l'IPA augmente. Une adoption élevée peut conduire à une standardisation du secteur sur les paiements électroniques. Les concurrents (autres ERP, banques) observent : Houseblend note que cette décision incitera les rivaux (par exemple SAP, Microsoft) à forger des partenariats similaires [37].

-

Coût de possession : L'IPA est gratuit à installer dans NetSuite – les entreprises ne paient que des frais de transaction à Bill.com. Cette faible barrière accélère l'adoption. Les promotions précoces (par exemple 30 jours sans frais [57]) incitent également aux essais. Contrairement aux mises à niveau coûteuses sur site, la configuration native dans le cloud de l'IPA ne nécessite aucune dépense en capital, seulement des frais d'utilisation variables. Le « coût » réel est la réingénierie de certains processus et la formation du personnel à de nouveaux rôles (employé/gestionnaire). Cependant, compte tenu des importantes économies de main-d'œuvre, le remboursement est rapide.

-

Limites : Aujourd'hui, l'IPA se concentre sur les paiements nationaux aux États-Unis. Les entreprises mondiales ayant des fournisseurs non américains doivent toujours utiliser d'autres canaux (par exemple, filiales nationales, virements bancaires ou futures solutions multi-devises de NetSuite [37]). À mesure que Bill.com développe ses capacités mondiales, l'IPA s'étendra probablement pour prendre en charge les virements/ACH multi-devises et l'intégration avec des banques non américaines. Il est prudent de surveiller les notes de version d'Oracle.

-

Complexité de l'intégration : Bien que l'IPA simplifie grandement la finalité du paiement, les entreprises doivent toujours nettoyer les données de base front-end. Seuls les fournisseurs américains avec des adresses valides peuvent être automatisés [30], donc les fournisseurs internationaux doivent être gérés manuellement. Les divergences dans les informations des fournisseurs peuvent bloquer l'automatisation. Par conséquent, les entreprises mènent souvent des projets de nettoyage de données dans le cadre du déploiement de l'IPA.

-

Tendances technologiques futures : L'« Intelligent » dans IPA suggère des opportunités d'IA. Au-delà de l'OCR, NetSuite envisage une assistance par IA dans la détection d'anomalies de paiement, la planification intelligente des paiements ou la gestion prédictive de la trésorerie. Déjà, Bill.com exploite l'apprentissage automatique pour suggérer automatiquement les correspondances de factures. Une autre direction est une convergence plus profonde AR/AP : à l'avenir, NetSuite pourrait proposer des compensations de netting (application automatique des factures fournisseurs contre les crédits clients lorsque les entités se chevauchent).

-

Paysage concurrentiel : D'autres fintechs (par exemple Tipalti, Stampli) et partenaires NetSuite (Quadient/YayPay, TRM) proposent également l'automatisation. Cependant, l'avantage de l'IPA est son approbation par NetSuite/Oracle et son empreinte sans licence supplémentaire. Pour les clients Oracle/NetSuite, cette option native peut supplanter les solutions distinctes en raison de sa facilité d'utilisation. Le directeur financier de OneOneWorld a prédit que les outils de finance intégrée (comme l'IPA) deviendront la norme attendue, poussant les applications tierces à se spécialiser ou à s'associer.

-

Partenariats avec les fournisseurs : L'IPA montre la stratégie d'Oracle : utiliser des partenariats (Bill.com, Plaid) pour fournir rapidement des fonctionnalités. Les entreprises adoptant l'IPA bénéficient de mises à niveau main dans la main à mesure que Bill.com innove (par exemple, nouvelles options de cartes virtuelles, paiements crypto à l'avenir). Le partenariat signifie probablement qu'Oracle commercialisera l'IPA de manière agressive auprès des directeurs financiers, en le regroupant avec des abonnements ou des offres promotionnelles (comme on l'a vu dans la récente promotion de 30 jours gratuits de NetSuite [10]).

-

Sécurité et réglementation : Les paiements électroniques soulèvent des problèmes de conformité (filtrage OFAC, KYC des fournisseurs). L'IPA fait peser une grande partie de ce fardeau sur Bill.com, qui gère le KYC pour les fournisseurs et surveille les transactions. Du côté de l'ERP, disposer d'une piste d'audit rigoureuse (avec horodatages et approbateurs) aide à répondre aux exigences de contrôle interne comme SOX. L'assurance fraude pour les paiements électroniques évolue également : les entreprises doivent s'assurer qu'elles suivent les processus de « session de confiance » pour conserver les protections.

-

Impact économique : Au niveau macro, des cycles AP/AR plus rapides signifient une liquidité plus large dans l'économie. La recherche en fintech suggère qu'une meilleure automatisation des comptes fournisseurs est corrélée à une liquidité plus forte des fournisseurs (les fournisseurs sont payés plus rapidement) et à des cycles de conversion de trésorerie plus prévisibles. L'adoption généralisée de l'IPA parmi les 43 000 clients de NetSuite pourrait déplacer des milliards de paiements plus efficacement chaque année, avec probablement des multiplicateurs d'économies de main-d'œuvre financière à l'échelle mondiale (selon une estimation, les entreprises paient désormais 1 % du PIB américain via Bill.com chaque année [38]).

Conclusion

L'automatisation intelligente des paiements de NetSuite, propulsée par Bill.com, représente un changement de paradigme dans les opérations financières des entreprises. En intégrant l'exécution des paiements dans l'ERP, elle transforme les comptes fournisseurs d'un point douloureux de back-office en un processus automatisé, auditable et efficace. La preuve est claire : les organisations adoptant l'IPA (et la synchronisation AR de Bill.com) signalent régulièrement des réductions drastiques du temps de traitement, des taux d'erreur et des coûts de main-d'œuvre [48] [1]. Ces gains se traduisent par un ROI très élevé ; les études et les cas réels suggèrent des rendements de plusieurs centaines de pour cent tirés par les salaires économisés, les remises capturées et les risques évités [3] [4].

En pratique, l'IPA permet un flux de travail unique : les factures entrent dans NetSuite, sont approuvées via un routage intégré, puis les utilisateurs n'ont qu'à cliquer sur « soumettre à Bill.com » pour le paiement. En arrière-plan, le réseau de Bill.com gère l'exécution, tandis que NetSuite met automatiquement à jour les grands livres et maintient une visibilité totale. La connectivité bancaire est rationalisée via Plaid et le mappage du grand livre [6], et la sécurité – grâce à l'authentification multifacteur (MFA) et aux doubles approbations – garantit un contrôle financier rigoureux.

Bien qu'actuellement centrée sur les États-Unis, l'IPA établit un modèle sur la manière dont la technologie financière peut converger : une plateforme unique (l'ERP) gérant le processus financier de bout en bout. Avec l'arrivée du support multidevise et la maturation des fonctionnalités d'IA, son impact ne fera que croître. Les entreprises qui adoptent l'IPA peuvent s'attendre à une équipe financière plus agile, des clôtures plus rapides et de meilleures relations avec les fournisseurs et les clients, libérant ainsi des ressources pour l'analyse stratégique plutôt que pour la gestion administrative.

Toutes les affirmations contenues dans ce rapport s'appuient sur des sources crédibles (documentation Oracle, données d'études de cas et analystes). Ensemble, elles dressent un tableau complet : l'intégration NetSuite–Bill.com n'est pas seulement un facteur de commodité, mais une initiative ayant un impact sur les revenus, remodelant la façon dont les entreprises gèrent leur trésorerie, leurs fournisseurs et leur croissance dans une économie numérique.

Références : Toutes les données, citations et statistiques ci-dessus sont tirées de la documentation officielle de NetSuite et Bill.com, de communiqués de presse, de blogs industriels et d'études de cas [14] [16] [34] [6] [1] [3] [4] [38] (voir citations dans le texte).

Sources externes (57)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.