Automatisation de la provision pour impôt sur les sociétés ASC 740 dans NetSuite

Résumé analytique

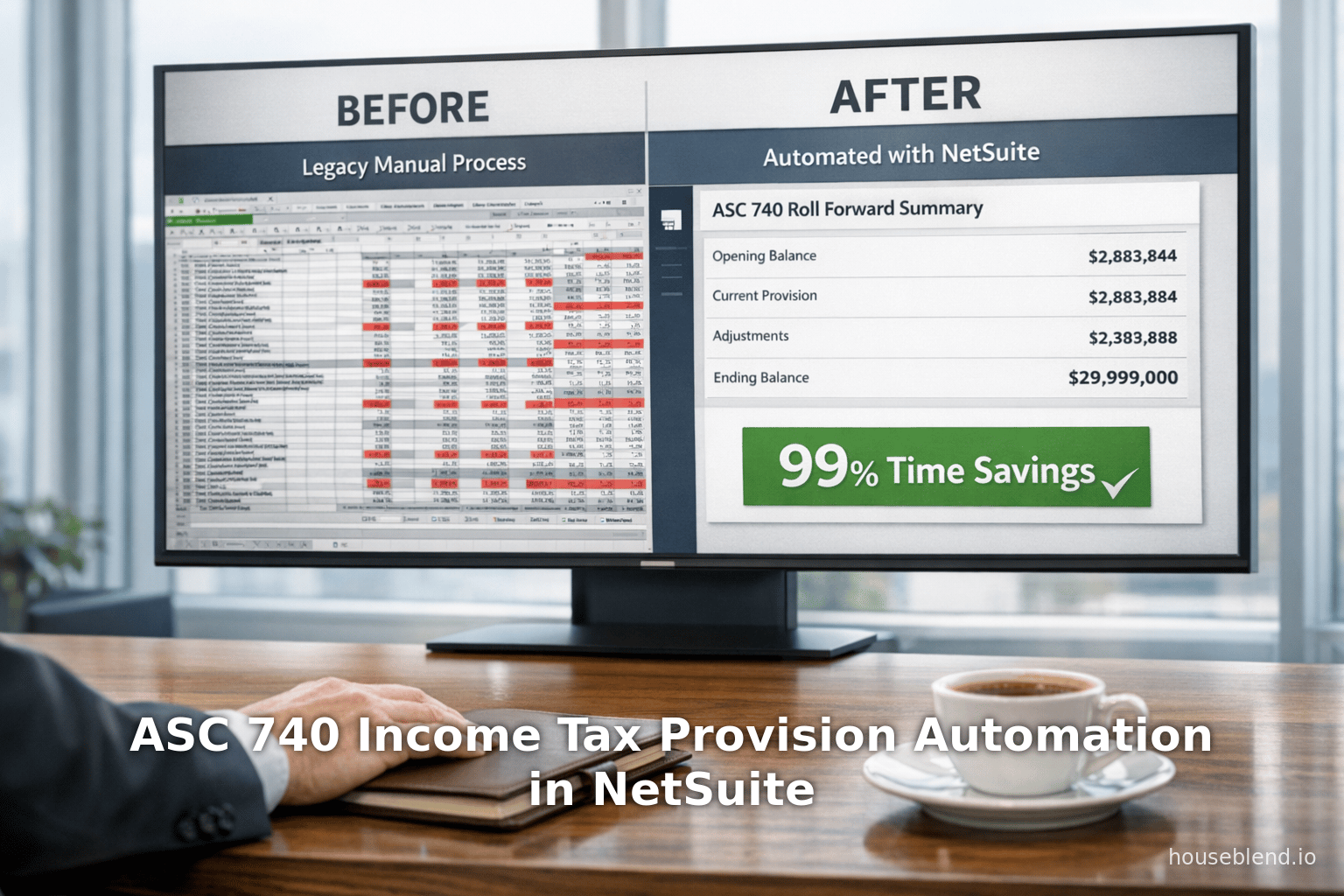

L'automatisation du processus de provision pour impôt sur le revenu selon la norme ASC 740 est une priorité de plus en plus urgente pour les départements financiers et fiscaux, bien que de nombreuses organisations restent freinées par des pratiques héritées du passé et des contraintes de ressources. Les calculs de provision pour impôts – qui doivent intégrer à la fois la charge d'impôt exigible et les actifs/passifs d'impôts différés – sont intrinsèquement des tâches comptables complexes. Les impôts différés découlent des différences temporelles entre les bases comptables (reporting financier) et les bases fiscales des actifs et passifs, et nécessitent des reports à nouveau et des rapprochements rigoureux en vertu de l'ASC 740 (US GAAP). Historiquement, la plupart des entreprises de taille intermédiaire ont géré ces processus manuellement, à l'aide de classeurs Excel multi-onglets complétés par des écritures de journal ad hoc. Ces méthodes manuelles sont chronophages et sujettes aux erreurs. Par exemple, une étude de cas sur une entreprise SaaS a révélé que son classeur de report à nouveau fiscal de fin d'année nécessitait 20 à 30 heures de mises à jour manuelles chaque année – un processus qu'une solution automatisée a réduit à moins de 2 minutes, représentant plus de 99 % d'économie de temps [1]. De même, une autre équipe fiscale d'entreprise (Sonepar USA) a déclaré avoir économisé 120 heures par an après être passée de feuilles de calcul à un système automatisé de provision pour impôts [2].

Pourtant, malgré des gains d'efficacité évidents, les enquêtes indiquent que la plupart des départements fiscaux sont encore à la traîne en matière d'automatisation. Les études sectorielles rapportent qu'une majorité d'équipes fiscales qualifient leur maturité technologique de chaotique ou réactive : par exemple, plus de 50 % des départements fiscaux internes interrogés dans une enquête de Thomson Reuters ont déclaré que leurs processus fiscaux étaient « chaotiques » ou « réactifs », et seulement 10 % se considéraient comme pleinement « optimisés » [3]. De même, un sondage du Thomson Reuters Institute de 2025 a révélé qu'environ deux tiers des responsables fiscaux d'entreprise considéraient leur posture en matière d'automatisation comme réactive [4]. Les contraintes de ressources y contribuent : plus de la moitié des professionnels de la fiscalité affirment que leurs départements manquent de ressources [5] [6], et beaucoup s'appuient sur un personnel hybride jonglant entre des tâches fiscales et technologiques [7]. Cette réalité organisationnelle signifie que les projets d'automatisation fiscale stagnent souvent.

Les technologies émergentes offrent de l'espoir. Les avancées dans les systèmes ERP et l'IA peuvent fondamentalement remodeler la clôture fiscale. Les principales plateformes ERP comme NetSuite OneWorld prennent désormais en charge le multi-devises et la comptabilité multi-livres, ce qui simplifie le suivi parallèle de différentes normes comptables ou régimes fiscaux locaux [8] [9]. Parallèlement, des moteurs fiscaux spécialisés (par exemple, Thomson Reuters ONESOURCE, Wolters Kluwer Corptax, Bloomberg Tax, Oracle EPM Tax Reporting) peuvent s'intégrer ou extraire des données des ERP pour calculer automatiquement les provisions, rapprocher les taux d'imposition effectifs et produire des notes de bas de page (Source: www.yes.inc) [10]. Par exemple, le service Oracle Tax Reporting Cloud permet aux utilisateurs d'importer des balances par entité et d'exécuter un processus « d'automatisation fiscale » qui remplit les tableaux de provision et génère finalement les reports à nouveau des impôts exigibles et différés ainsi que les écritures de journal [11] [12]. Comme le note un analyste du secteur, l'automatisation produit des résultats « résistants aux audits » avec une traçabilité de bout en bout [1].

Dans les environnements centrés sur NetSuite, ces faits généraux revêtent une importance particulière. En tant qu'ERP leader du marché intermédiaire, NetSuite est le « n°1 » parmi les ERP cloud pour les directeurs financiers (Source: www.cfoconnect.eu), et sa suite OneWorld peut enregistrer plusieurs livres pour les normes GAAP, IFRS ou statutaires locales — chacun avec sa propre devise et sa propre logique fiscale [8] [9]. Cependant, les fonctionnalités fiscales intégrées de NetSuite (SuiteTax) se concentrent sur le reporting des transactions et de la TVA/TPS, et non sur la provision selon l'ASC 740. En pratique, un utilisateur de NetSuite effectuant une provision pour impôt sur le revenu doit exporter les balances et les détails des différences temporelles depuis NetSuite (souvent via des recherches enregistrées ou l' Analytics Warehouse vers un outil fiscal externe ou une feuille de calcul personnalisée. L'intégration avec un logiciel fiscal spécialisé est une solution : des fournisseurs comme ONESOURCE et Corptax mettent l'accent sur une connectivité ERP robuste, et Oracle propose même des formulaires préconfigurés pour charger les données de balance de NetSuite [11] (Source: www.yes.inc). Alternativement, des organisations ambitieuses ont tiré parti des capacités de script et de reporting de NetSuite ( SuiteScript/Recherches enregistrées/fonctionnalités GL spéciales) pour semi-automatiser des éléments du processus fiscal.

Ce rapport explore l'automatisation de l'ASC 740 spécifiquement dans le contexte de NetSuite, en mettant l'accent sur les calculs et le reporting des impôts différés. Nous examinons les règles comptables et les défis des impôts différés, passons en revue les tendances du secteur et les technologies d'automatisation de la provision fiscale, et analysons comment les utilisateurs de NetSuite peuvent mettre en œuvre ou intégrer ces solutions. Nous incluons des études de cas illustratives, des exemples quantitatifs et des comparaisons de fonctionnalités. Enfin, nous considérons les implications des changements fiscaux mondiaux (par exemple, les nouvelles dispositions de la loi fiscale américaine et le Pilier Deux de l'OCDE) et les outils d'IA émergents pour l'avenir des processus de provision fiscale. L'objectif est de fournir un guide détaillé et fondé sur des preuves aux dirigeants financiers et aux architectes système pour comprendre et moderniser le flux de travail de la provision pour impôts différés dans un environnement NetSuite.

Introduction

La comptabilité de l'impôt sur le revenu selon l'ASC 740 (« Impôts sur le revenu ») exige que les entreprises suivent non seulement les impôts à payer (impôt exigible), mais aussi les effets fiscaux futurs des différences temporelles entre la manière dont les éléments sont comptabilisés selon la comptabilité financière et la loi fiscale [13]. En d'autres termes, l'ASC 740 adopte la méthode des actifs et passifs, par laquelle des actifs d'impôts différés (AID) et des passifs d'impôts différés (PID) compensatoires sont enregistrés pour les différences temporelles déductibles et imposables, respectivement (sous réserve de provisions pour dépréciation et d'autres règles) [13] [14]. Les différences temporelles peuvent provenir de différences dans les méthodes d'amortissement, la reconnaissance du revenu, l' évaluation des stocks, les reports déficitaires et de nombreux autres éléments. Par exemple, si un actif a une valeur comptable supérieure à sa base fiscale, une différence temporelle imposable existe, conduisant à un PID. Inversement, les déductions fiscales accélérées par rapport à la comptabilité (par exemple, les reports déficitaires ou certaines dépenses) créent des AID.

Selon les US GAAP, l'ASC 740 exige généralement la comptabilisation d'un PID pour toutes les différences temporelles imposables (sous réserve de quelques exceptions étroites) et exige un AID seulement s'il est « plus probable qu'improbable » (une probabilité > 50 %) que le revenu imposable futur permette l'utilisation [15] [13]. Les IFRS (IAS 12) suivent une approche pratiquement identique : elles imposent l'impôt différé sur toutes les différences temporelles, avec des exceptions pour la comptabilisation initiale des actifs/passifs dans certaines transactions non imposables, et ne comptabilisent les AID que lorsque le recouvrement est « probable » [14] [13]. Les deux cadres mesurent les impôts différés en utilisant les taux d'imposition promulgués (ou substantiellement promulgués) qui devraient s'appliquer lorsque les différences s'inverseront [16], et les deux classent les impôts différés comme non courants au bilan [17]. (Par exemple, l'IAS 12 exige explicitement que « tous les actifs et passifs d'impôts différés soient classés comme non courants » [17].) Il est important de noter que l'ASC 740 et l'IAS 12 partagent le même modèle sous-jacent : les impôts différés reflètent les différences temporelles entre la base fiscale d'un actif ou d'un passif et sa valeur comptable [13].

En pratique, le calcul de l'impôt différé est complexe. Les entreprises doivent compiler des tableaux de différences temporelles par juridiction fiscale, appliquer des taux d'imposition variables (fédéraux, étatiques, internationaux) à chaque différence, puis les reporter d'année en année. Les provisions pour dépréciation des AID doivent être évaluées à chaque période sur la base des prévisions de revenus futurs. De plus, l'ASC 740 exige la présentation de rapprochements complets (par exemple, des rapprochements du taux d'imposition effectif et des informations détaillées en notes de bas de page sur les reports à nouveau des impôts différés et les origines des différences temporelles). Répondre à toutes ces exigences de manière complète et précise est un défi, même dans des circonstances normales. Comme l'indique un guide comptable, l'ASC 740 « régit la comptabilisation des actifs d'impôts différés si la réalisation est 'plus probable qu'improbable' », et tout changement dans la loi fiscale impose l'identification de son effet sur les impôts exigibles et différés dans la période de promulgation [18].

Historiquement, la plupart des entreprises non publiques ou de taille intermédiaire ont géré la provision fiscale presque entièrement dans des feuilles de calcul et des documents de travail manuels. Typiquement, les sociétés holding ayant plusieurs filiales (souvent sur des systèmes comme NetSuite OneWorld) extraient les balances de compte de résultat et les différences comptables-fiscales connues de chaque entité juridique, puis les intègrent dans un modèle Excel consolidé. Le modèle calcule manuellement l'impôt exigible (basé sur la loi fiscale de chaque juridiction) et calcule les impôts différés ligne par ligne en fonction des différences. Le report à nouveau de fin d'année de ce classeur, qui avance tous les tableaux d'une période, est notoirement pénible et risqué. KPMG note que « la fiscalité est par nature la dernière étape du processus de clôture » et est très sensible au facteur temps [19]. Les entreprises trouvent souvent leurs équipes fiscales à bout de souffle : de nombreux professionnels de la fiscalité disent que leurs départements se sentent sous-dotés en ressources [6], et doivent boucler des clôtures serrées alors même que de nouvelles législations fiscales ou des problèmes ad hoc surviennent tard dans l'année [19] [6]. Il n'est pas surprenant que les dirigeants financiers citent la précision des données et le risque d'audit comme des points de douleur majeurs ; une enquête sectorielle a même révélé que près de 40 % des directeurs financiers dans le monde manquaient de confiance totale dans leurs données financières, en grande partie à cause de feuilles de calcul disparates et de grands livres séparés [20].

Parallèlement, les systèmes de planification des ressources d'entreprise (ERP) comme NetSuite ont mûri. L'édition OneWorld de NetSuite permet plusieurs grands livres pour différentes normes comptables ou exigences de reporting locales [8]. NetSuite est un leader du marché (les enquêtes auprès des directeurs financiers le classent comme l'ERP cloud n°1) (Source: www.cfoconnect.eu), souvent privilégié pour son grand livre intégré, sa gestion multi-devises et ses fonctionnalités de consolidation mondiale. Cependant, les modules fiscaux intégrés (SuiteTax) de NetSuite sont principalement conçus pour les taxes sur les transactions (ventes/TVA) plutôt que pour la provision pour impôt sur le revenu. En fait, la documentation officielle de NetSuite sur la « comptabilité fiscale » traite principalement des processus de TVA, de retenue à la source et de taxe sur les ventes/achats – pas de la conformité à l'ASC 740. Ainsi, pour les impôts sur le revenu et les impôts différés selon l'ASC 740, les utilisateurs de NetSuite exportent généralement les données pour un traitement séparé.

Cet écart – entre la puissance des données ERP cloud et les besoins spécialisés de la provision fiscale – a donné naissance à une variété de solutions et d'intégrations. Les logiciels fiscaux dédiés (de Thomson Reuters, Bloomberg, Wolters Kluwer, Oracle, etc.) se concentrent désormais sur l'automatisation de bout en bout du cycle de vie de la provision fiscale et de la conformité. Ces plateformes promettent de centraliser les données, d'automatiser les calculs et de fournir des résultats prêts pour l'audit (Source: www.yes.inc) [10]. Dans certains cas (notamment les grandes entreprises utilisant Oracle Cloud ERP), un module d'automatisation fiscale peut s'interfacer directement avec l'ERP pour extraire les données de balance et les écritures de journal [11]. Pour les clients NetSuite, une intégration similaire peut nécessiter des connecteurs personnalisés ou des exportations de données périodiques. Alternativement, certaines organisations se sont tournées vers l' IA et les scripts au sein d'outils familiers : par exemple, un responsable fiscal a utilisé ChatGPT pour générer des macros VBA Excel qui ont complètement automatisé leur report à nouveau de provision, le faisant passer de dizaines d'heures à quelques minutes [1].

Le reste de ce rapport examine ces sujets en profondeur. Nous commençons par détailler le cadre de l'ASC 740 et les défis uniques de la comptabilité des impôts différés. Nous passons ensuite en revue le paysage actuel de l'automatisation des provisions pour impôts – incluant les éditeurs de logiciels, les outils d'IA émergents et des études de cas – afin d'identifier les meilleures pratiques et les résultats obtenus. Ensuite, nous nous concentrons spécifiquement sur NetSuite : comment les fonctionnalités de NetSuite (grand livre multi-référentiel, consolidation mondiale, recherches enregistrées, etc.) peuvent soutenir les calculs fiscaux, et comment les utilisateurs peuvent combler les lacunes restantes grâce à l'intégration ou à la personnalisation. Nous analysons les données issues de rapports sectoriels (enquêtes, benchmarks) et illustrons les points clés avec des chiffres réels dans la mesure du possible. Enfin, nous discutons des implications des récents changements législatifs fiscaux (tels que la loi fiscale américaine de 2025 et le Pilier Deux de l'OCDE) et du rôle évolutif de la technologie dans la finance. Tout au long de ce rapport, nous mettons l'accent sur une analyse fondée sur des preuves : chaque affirmation est étayée par des recherches sectorielles, des enquêtes auprès de praticiens ou des textes normatifs faisant autorité. L'objectif est de fournir une référence complète aux dirigeants financiers et informatiques cherchant à moderniser leur processus de provision pour impôt sur les sociétés – en particulier ceux opérant dans un environnement ERP NetSuite – et de souligner comment les impôts différés et le reporting peuvent être entièrement automatisés et contrôlés à l'avenir.

ASC 740 et comptabilité des impôts différés : principes fondamentaux

Le processus de provision pour impôt sur les sociétés selon l'ASC 740 suit l'approche par les actifs et les passifs, nécessitant deux composantes principales :

- Charge d'impôt exigible – l'impôt dû sur le résultat imposable de la période, calculé aux taux en vigueur (par juridiction).

- Charge (produit) d'impôt différé – la variation des actifs et passifs d'impôts différés à mesure que les différences temporelles apparaissent ou s'inversent.

Ensemble, la charge d'impôt exigible et la charge d'impôt différé constituent la provision totale pour impôt de la période. Leur calcul nécessite de distinguer les différences temporelles des différences permanentes. Les différences permanentes (par exemple, les amendes non déductibles, les crédits d'impôt) n'affectent que l'impôt exigible et ne s'inversent jamais ; l'ASC 740 exclut explicitement les éléments permanents du calcul des actifs/passifs différés. En revanche, les différences temporelles s'inversent avec le temps. Par définition, une différence temporelle est un écart entre la valeur comptable d'un actif ou d'un passif et sa base fiscale [13]. Par exemple, supposons un équipement d'une valeur comptable de 100 000 $ mais d'une base fiscale de 80 000 $ – cet écart de 20 000 $ est « temporel » et s'inversera à mesure que l'équipement sera amorti. L'ASC 740 et l'IAS 12 traitent ces éléments de manière similaire.

En conséquence, l'ASC 740 exige la comptabilisation d'un passif d'impôt différé (PID) pour chaque différence temporelle imposable (à quelques exceptions près) et d'un actif d'impôt différé (AID) pour les différences déductibles uniquement lorsqu'il est probable que des bénéfices imposables futurs seront disponibles [14] [13]. La notion de « probable » diffère légèrement entre les PCGR (GAAP) et les IFRS : les GAAP exigent un seuil de « plus probable qu'improbable » (> 50 %) pour un AID, tandis que les IFRS parlent de « probable » avec une implication similaire [21]. En pratique, cela signifie qu'une entreprise doit planifier toutes les différences temporelles déductibles (reports déficitaires, charges à payer déductibles, etc.) et évaluer si elle disposera de manière réaliste d'un résultat imposable pour les utiliser. Si ce n'est pas le cas, une provision pour dépréciation totale ou partielle est comptabilisée pour compenser l'AID [ASC 740-10-25-18].

Une fois toutes les différences pertinentes identifiées, une organisation mesure les impôts différés en utilisant les taux d'imposition actuels censés s'appliquer. Le FASB et l'IASB conviennent que la législation fiscale promulguée ou substantiellement promulguée doit être utilisée – c'est-à-dire les taux en vigueur à la date de clôture pour les inversions futures [16]. Par exemple, si une différence comptable/fiscale se résorbe dans cinq ans, on applique les taux d'imposition attendus à cette échéance. Cela ajoute de la complexité : la planification fiscale pluriannuelle et les changements de taux doivent être intégrés dans les projections. Si une juridiction modifie ses taux d'imposition en cours d'année, le nouveau taux est appliqué de manière prospective aux différences temporelles [18]. Il est important de noter que, selon l'ASC 740, les AID et les PID sont classés strictement comme non courants au bilan. (L'ASC 740-10-45-1 exige l'approche par l'actif ou le passif net, mais ne compense les impôts courants et différés qu'au sein des composantes américaines/étatiques ; la position nette est déclarée comme long terme.) Cela s'aligne sur l'IAS 12, qui impose de la même manière que tous les impôts différés soient non courants [17].

En termes de mécanismes comptables, le passif d'impôt différé est « l'effet fiscal des différences temporelles imposables », tandis que l'actif d'impôt différé est l'effet fiscal des différences déductibles (y compris les reports de crédits d'impôt) [13]. Un exemple classique : une entreprise amortit un actif plus rapidement fiscalement que comptablement (amortissement fiscal accéléré). Cela crée un PID égal à la différence d'amortissement multipliée par le taux d'imposition. À l'inverse, une charge non déductible fiscalement, comme une provision pour créances douteuses (si les provisions comptables dépassent les déductions fiscales réelles), peut créer un AID. Un autre exemple clé concerne les reports déficitaires (NOL) ou les reports de crédits d'impôt : selon l'ASC 740-10-25-15F, les NOL inutilisés sont des différences temporelles déductibles (un AID) dans la mesure où ils seront probablement utilisés. Chaque période, les entreprises mettent à jour ces éléments : les NOL reconnus des années antérieures diminuent, affectant l'AID, et toute nouvelle perte l'augmente, sous réserve du jugement sur la réalisation.

Après la comptabilisation initiale, les montants d'impôts différés sont « reportés » (roll-forward) à chaque période. Le tableau de report suit les soldes d'ouverture des AID et PID, ainsi que les effets d'éléments tels que les différences temporelles de l'année en cours, les inversions, les changements de taux, les variations des provisions pour dépréciation et la conversion des devises pour les opérations étrangères. Ces tableaux de report font souvent partie des états financiers audités. En effet, les régulateurs et les auditeurs examinent de près l'annexe relative aux impôts différés. Les entreprises doivent divulguer les principales catégories de différences temporelles (par exemple, immobilisations, provisions, pertes étrangères) qui donnent lieu à des AID/PID [18], ainsi que réconcilier le taux d'imposition légal avec le taux effectif. La réconciliation du taux d'imposition effectif (ETR) est une divulgation clé : elle montre comment la charge d'impôt selon les GAAP diffère de l'impôt attendu (au taux fédéral) en raison d'éléments permanents, de différences de taux, etc. De nombreux systèmes de provision fiscale fournissent un tableau détaillé de l'ETR dans leurs rapports.

La complexité technique de l'ASC 740 est encore aggravée par les changements fréquents de législation fiscale. Par exemple, la loi américaine « Tax Cuts and Jobs Act » (TCJA) de 2017 et la législation ultérieure (par exemple, la loi « One Big Beautiful Bill Act » de 2025) ont introduit de nouvelles règles d'amortissement accéléré et des changements de taux. De tels changements législatifs nécessitent une comptabilisation immédiate dans la provision fiscale de la période de promulgation (et non de prise d'effet), entraînant souvent des ajustements substantiels des AID/PID [22] [23]. De même, les règles mondiales comme le Pilier Deux de l'OCDE (impôt minimum de 15 % pour les grandes multinationales) introduisent des calculs inédits qui alimentent l'ASC 740. Baker Tilly observe que la compréhension du Pilier Deux est désormais « essentielle pour des calculs précis de provision fiscale et la conformité à l'ASC 740 », car les entreprises doivent modéliser son impact sur les impôts différés et les divulgations [24].

En résumé, la comptabilité des impôts différés selon l'ASC 740 est intensive en règles et en données : elle exige une connaissance précise des bases fiscales, des taux d'imposition et des différences temporelles pour chaque entité et juridiction. Cela pose le problème : comment ce processus peut-il être automatisé et rationalisé ? Nous explorerons cela dans les sections suivantes.

Défis des processus manuels de provision fiscale

Bien qu'il fasse partie intégrante de la clôture financière, le processus de provision pour impôt sur les sociétés est souvent effectué dans des conditions sous-optimales. De nombreuses enquêtes et rapports soulignent que beaucoup d'entreprises restent trop dépendantes du travail manuel et, par conséquent, sont exposées à des risques d'erreur et de retard. Par exemple, l'enquête 2020 de Thomson Reuters sur les départements fiscaux a révélé que 50 à 68 % des équipes fiscales d'entreprises américaines décrivaient leurs processus comme « chaotiques » ou « réactifs » d'un point de vue technologique [3] [4]. Ces descripteurs impliquent des feuilles de calcul ad hoc, des processus cloisonnés et une automatisation limitée. En phase avec cela, une majorité de répondants ont déclaré se sentir sous-dotés en ressources pour la conformité fiscale [6]. Les équipes fiscales internes sont souvent sollicitées pour faire plus avec moins, jonglant avec des changements de loi fiscale de dernière minute, la consolidation de données multi-entités et un examen intense de la part du conseil d'administration et des auditeurs – le tout avec des budgets stables ou contraints [5] [25]. Comme l'a souligné un cadre du secteur, « les professionnels de la fiscalité consacrent une quantité considérable » de temps à la clôture des comptes et au respect des réglementations, alors même que la question « Combien devons-nous ? » devient de plus en plus complexe année après année [26] [1].

Un point critique est le report (roll-forward) en fin d'année des tableaux d'impôts différés. Parce que les feuilles de travail des impôts différés entremêlent des dizaines de feuilles Excel liées entre elles, les mises à jour peuvent facilement tout dérégler. Dans un exemple réel, une entreprise SaaS en pleine croissance consacrait environ 20 à 30 heures chaque année à reporter manuellement un classeur de provision fiscale géant comportant plusieurs onglets [1]. De petites erreurs (lignes oubliées, mauvaises colonnes d'année) pouvaient casser les formules, et seul le responsable fiscal comprenait réellement la logique du classeur [27] [28]. Les mises à jour manuelles étaient « compressées dans le calendrier chargé de la clôture de fin d'année », créant un « risque réel de retards ou d'erreurs », comme le note KPMG [29]. Un autre département fiscal (Sonepar USA) a rapporté de la même manière « trop de temps passé à reporter et lier des tableaux Excel », ce qui non seulement consommait des jours, mais augmentait également le risque d'audit [30]. De tels risques ne sont pas hypothétiques – les auditeurs pointent régulièrement les calculs d'impôts différés comme une zone clé de jugement, et la direction doit attester de l'exactitude de ces chiffres dans le cadre de la loi SOX. L'absence de pistes d'audit dans les processus sur tableur est une lacune flagrante. Contrairement à un logiciel contrôlé, Excel offre peu de visibilité sur qui a modifié une cellule ou quand.

Sans surprise, les dirigeants financiers expriment leur frustration face à ces inefficacités. Une vaste enquête auprès de 253 dirigeants financiers (CFO Connect) a révélé que 71 % dépendent encore des feuilles de calcul pour leurs besoins de planification financière (Source: www.cfoconnect.eu). Bien que cette statistique concerne le FP&A, elle souligne une culture d'outils manuels même dans des domaines aussi techniques que la fiscalité. Les observateurs du secteur notent également que si les équipes financières ne peuvent pas faire confiance à leurs chiffres, c'est toute l'organisation qui en souffre. L'analyse multi-référentiel de NetSuite par Houseblend a rapporté que près de 40 % des directeurs financiers dans le monde ne font pas entièrement confiance à leurs données financières, en grande partie à cause des « feuilles de calcul disjointes et des grands livres disparates » encore utilisés dans des environnements complexes [20]. En termes fiscaux, ce manque de confiance se manifeste lorsque la réconciliation de la déclaration fiscale avec la provision comptable (la réconciliation « retour-à-provision ») devient sujette aux erreurs ou lorsque de petits changements dans le classeur fiscal entraînent de grandes variations dans les notes annexes.

Au-delà de la productivité, le coût de l'erreur est élevé. Des erreurs de calcul fiscal peuvent conduire à une sous-estimation ou une surestimation de la charge d'impôt, risquant des retraitements financiers ou des pénalités réglementaires. Les données d'enquête suggèrent que les équipes fiscales d'entreprise consacrent souvent un temps disproportionné au travail de reprise et à la réconciliation. Un rapport du Thomson Reuters Institute note que les départements fiscaux occupent fréquemment des rôles hybrides (seuls 15 % ont un technologue dédié) [7], ce qui signifie que les experts manuels doivent également programmer des correctifs sur tableur pendant les périodes de pointe. En raison de ces contraintes, de nombreux départements ne dépassent jamais une posture réactive – le même rapport a révélé que seulement 4 % des équipes sous-dotées atteignaient un état « optimisé » ou « prédictif » [31].

De plus, les provisions fiscales modernes nécessitent plus de données que jamais. L'expansion mondiale implique de multiples juridictions fiscales, des conversions de devises et des dizaines de différences temporelles à suivre. Les réformes fiscales majeures – des orientations sur l'impôt minimum alternatif des sociétés (CAMT) aux États-Unis aux réformes internationales – doivent être modélisées dans la provision. Par exemple, au cours de l'année actuelle, les nouvelles règles de dépenses de R&D internes et le rétablissement de l'amortissement bonus (issu de la loi américaine OBBBA) ont considérablement modifié le résultat imposable, forçant de nombreuses entreprises à comptabiliser des ajustements importants tant sur les impôts courants que différés [22] [23]. De même, l'impôt minimum de 15 % du Pilier Deux introduit des calculs supplémentaires sur les filiales faiblement imposées [24]. Tenter de gérer tout cela par un tableur statique signifie des mises à jour manuelles constantes.

Enfin, le volet reporting ajoute une pression supplémentaire. Les divulgations ASC 740 peuvent s'étendre sur plusieurs pages d'un 10-K, incluant des tableaux tels que le « Report des impôts différés », le « Report de la provision pour dépréciation » et la ventilation de la réconciliation entre le taux légal et le taux effectif. La préparation de ces tableaux nécessite de compiler les données du classeur fiscal dans des tableaux de traitement de texte ou des présentations. Le faire sans liens intégrés est laborieux et sujet aux erreurs. Notamment, les plateformes modernes d'automatisation fiscale annoncent souvent des fonctionnalités telles que la réconciliation automatique de l'ETR ou la génération de notes de bas de page pour éliminer ce patchwork manuel [12].

En résumé, l'approche manuelle de la provision fiscale de fin d'année est en proie à l'inefficacité, au risque et au manque d'auditabilité. Comme KPMG l'observe avec franchise, « les ressources fiscales sont souvent rares... ce qui impose un fardeau supplémentaire au personnel financier qui doit gérer le processus de clôture fiscale en plus de son travail habituel. » Le seul remède réel est de mettre en œuvre des processus et de la technologie – de passer des feuilles de calcul à des flux de travail structurés. Dans la section suivante, nous explorons exactement comment l'automatisation peut apporter ces avantages.

Avantages et moteurs de l'automatisation

L'impératif d'automatiser le processus de provision fiscale et d'impôts différés est clair dès lors que l'on considère l'ampleur de l'inefficacité et du risque du statu quo. L'automatisation offre vitesse, précision, transparence et évolutivité que les méthodes manuelles ne peuvent tout simplement pas égaler. Ces avantages ne sont pas seulement théoriques : de nombreux fournisseurs et rapports de cas quantifient les gains.

Clôture rapide. L'automatisation réduit considérablement la durée du cycle. Dans le cas SaaS mentionné précédemment, transformer un report manuel de plus de 20 heures en une routine automatisée de 2 minutes représente une réduction de temps de plus de 99 % [1]. De même, le département fiscal de Sonepar a « économisé plus de 120 heures » par an après avoir déployé l'automatisation – un temps qui peut être réalloué à l'analyse plutôt qu'au traitement fastidieux des chiffres [2]. Plus largement, Thomson Reuters note qu'une provision fiscale rationalisée « permet une clôture finale rapide », rejoignant les tendances d'accélération de la clôture financière générale [32]. L'automatisation des calculs répétitifs et de la consolidation des données permet à l'équipe fiscale de terminer son travail des semaines (voire des jours) plus tôt. À une époque où de nombreuses entreprises cherchent à réduire la clôture mensuelle et trimestrielle à quelques jours, la provision fiscale doit suivre le rythme. (« Les entreprises les plus performantes... clôturent en moins de 5 jours », selon une étude comparative, et l'automatisation est un facteur clé [33].)

Précision et cohérence. Les plateformes automatisées appliquent la même logique à chaque fois, éliminant les erreurs humaines lors des mises à jour de formules ou de la saisie de données. Une étude de cas souligne qu'après l'automatisation, « les erreurs manuelles ont été éliminées, car le processus automatisé effectue systématiquement les mises à jour dans le bon ordre à chaque fois » [1]. Les validations intégrées peuvent prévenir les erreurs de calcul, les données manquantes ou les mauvais liens, fréquents dans les feuilles de calcul tentaculaires. De plus, de nombreux systèmes permettent de définir des règles (par exemple, quelles différences temporaires inclure ou comment allouer les ajustements de consolidation), ce qui garantit la cohérence d'une année sur l'autre. Les fonctionnalités de rapprochement automatisé (comme les rapprochements « retour-à-provision » automatisés) détectent en outre toute anomalie entre les déclarations fiscales et les écritures comptables. Dans l'ensemble, la réduction des erreurs améliore non seulement la fiabilité des états financiers, mais renforce également la confiance dans les chiffres (comblant le déficit de confiance envers le DAF noté précédemment) [20] [30].

Auditabilité et transparence. Contrairement aux modèles Excel opaques, les solutions fiscales robustes conservent des pistes d'audit complètes. Pour chaque solde fiscal calculé, un clic permet de remonter aux données sources. CSC Corptax propose « des pistes d'audit instantanées en un clic pour chaque chiffre, avec une traçabilité jusqu'à la source et des journaux de modification par utilisateur/date ». Cela signifie que les auditeurs peuvent rapidement vérifier, par exemple, que le passif d'impôt différé provient exactement des données du compte de résultat et du calendrier des actifs fiscaux, plutôt que d'inspecter manuellement les cellules d'une feuille de calcul. Avec le renforcement de la surveillance réglementaire (les régulateurs de la SEC et de l'IFRS attendent des informations fiscales précises), une telle traçabilité est inestimable. Elle soutient également les contrôles internes : les changements dans les hypothèses ou les taux fiscaux peuvent être documentés dans le flux de travail, garantissant que les décisions clés sont enregistrées.

Flux de données intégrés. Les outils de provision fiscale de bout en bout peuvent extraire automatiquement les données des systèmes ERP ou GL, réduisant ainsi les importations manuelles. Dans Oracle Tax Reporting Cloud, par exemple, l'administrateur « importe d'abord les données de la balance de vérification par entité juridique », puis une séquence d'étapes automatisées charge les feuilles de travail de provision [11]. C'est analogue à ce qu'impliquerait un processus optimisé pour NetSuite : une exportation unique des soldes, suivie de mises à jour fluides. Certains outils fournissent même des connecteurs intégrés aux grands livres ou des API spéciales. En centralisant les données de compte, les charges à payer, les registres d'immobilisations, etc., la plateforme d'automatisation peut rapprocher les sources de manière globale. Cela élimine le besoin d'agréger manuellement plusieurs rapports de filiales. Dans les scénarios riches en données, les systèmes intégrés permettent également des estimations fiscales intermédiaires opportunes ou des analyses de scénarios – ce qui est important car les autorités fiscales exigent des estimations de plus en plus proches du temps réel.

Évolutivité. À mesure que les entreprises se développent, les maux de tête liés à la provision manuelle se multiplient. L'ajout d'une filiale ou d'une juridiction fiscale supplémentaire signifie un travail supplémentaire dans l'ancien modèle, poussant souvent le personnel à bout. L'automatisation évolue beaucoup plus facilement : une fois les règles définies, une nouvelle entité peut être incluse avec un effort minimal. Le logiciel fiscal extrait simplement les soldes de cette filiale avec le reste. De plus, de nombreux fournisseurs d'automatisation soulignent leur capacité à gérer de grands volumes de données et une complexité mondiale. Par exemple, un fournisseur se vante d'automatiser « plus de 90 % des calculs de provision » avec des bots traitant des dizaines de milliers de points de données (Source: www.yes.inc). Ces solutions sont conçues pour les environnements multinationaux : elles peuvent charger des données de plus de 100 pays, gérer des dizaines de taux et de calendriers fiscaux, et appliquer des codes fiscaux spécifiques à chaque pays. En bref, un système automatisé est pérennisé pour la croissance.

Analyse et agilité améliorées. Libérer des semaines de temps de personnel change également le rôle des professionnels de la finance et de la fiscalité. Au lieu de lutter avec Excel, les experts peuvent valider des hypothèses, analyser des opportunités de planification fiscale ou préparer des commentaires plus détaillés. Thomson Reuters souligne qu'avec l'automatisation, les équipes fiscales peuvent se concentrer sur « la consolidation des données, les calculs précis et les résultats résistants aux audits » [32]. Un avantage corollaire est une meilleure réactivité : si un cadre demande « pourquoi notre provision fiscale a-t-elle changé ? », une plateforme automatisée peut immédiatement identifier quelle différence temporaire ou quel changement de taux a causé le décalage. Dans un témoignage, après l'automatisation, l'équipe fiscale a pu répondre rapidement aux questions des dirigeants sur les variations des chiffres en retraçant les modifications (Source: www.yes.inc). Cette agilité analytique a été reconnue chez Sonepar – les 120 heures économisées « ont été reconnues positivement jusqu'aux cadres financiers supérieurs, augmentant la visibilité et la valeur des contributions du département fiscal » [2].

Les tendances technologiques renforcent ce changement. Des enquêtes récentes sur la finance d'entreprise soulignent que l'automatisation (et l'IA) est une priorité absolue pour les DAF et les responsables fiscaux. Dans le rapport State of the Tax Department de Thomson Reuters, 10 % des responsables fiscaux ont cité l'automatisation des processus comme leur priorité absolue pour les 18 prochains mois, et environ 25 % l'ont placée dans leur top trois [34]. Une autre enquête financière note une montée en flèche de l'adoption de l'IA : en un an (2024–2025), la part des équipes financières utilisant l'IA a presque doublé, passant de 31 % à 56 % (Source: www.cfoconnect.eu). Les outils d'IA générative comme ChatGPT sont déjà testés pour la préparation des données fiscales et l'automatisation du codage ; des centaines d'entreprises signalent des gains de productivité (par exemple, une enquête révèle que 90 % des utilisateurs constatent une amélioration de la qualité du travail avec l'IA générative [35]). Ces dynamiques suggèrent que non seulement l'automatisation est possible, mais qu'elle devient rapidement la norme. Chaque année, les équipes financières qui restent fidèles aux feuilles de calcul se retrouvent dans une position concurrentielle désavantageuse.

En résumé, l'automatisation transforme la provision fiscale d'un goulot d'étranglement en un flux de travail contrôlé et rationalisé. Elle permet des clôtures plus rapides, moins d'ajustements et des résultats plus fiables. Dans les sections suivantes, nous examinerons des plateformes et des stratégies d'automatisation spécifiques, en nous concentrant sur la manière dont elles s'intègrent à NetSuite ou le complètent. Dans le tableau 1 ci-dessous, nous comparons les principaux outils de provision fiscale d'entreprise, en résumant leurs forces principales.

| Plateforme | Fournisseur / Catégorie | Utilisation principale / Fonctionnalités clés | Sources |

|---|---|---|---|

| ONESOURCE Tax Provision | Thomson Reuters – Entreprise | Solution leader pour l'automatisation des calculs de provision fiscale ASC 740, l'analyse du taux d'imposition effectif et les informations financières. Capacités d'intégration robustes (connecteurs ERP, interfaces de feuilles de calcul). | [10] (Source: www.yes.inc) |

| CSC Corptax | CSC (Wolters Kluwer) – Entreprise | Plateforme complète de provision fiscale et de conformité mondiale. Centralise les données et les flux de travail fiscaux, offrant une automatisation basée sur l'IA pour les provisions GAAP/IFRS, les pistes d'audit et le reporting pays par pays. | (Source: www.yes.inc) (Source: www.yes.inc) |

| Bloomberg Tax Provision | Bloomberg LP – Entreprise | Logiciel de provision fiscale amélioré par l'IA permettant des calculs ASC 740 précis, la modélisation de scénarios et des flux de travail collaboratifs. Focus sur l'analyse et les simulations en temps réel. | [36] |

| Longview Tax | insightsoftware – Entreprise | Outil de provision fiscale basé sur le cloud avec modélisation multidimensionnelle et analytique. Conçu pour les grandes entreprises, il offre une connectivité ERP étroite (pré-construite pour des systèmes comme Oracle et SAP) et prend en charge les normes IFRS/GAAP. | [36] |

| Oracle EPM Tax Provision | Oracle – Entreprise | Module de provision fiscale au sein de la suite Oracle Cloud EPM. Rationalise la clôture jusqu'au rapport en automatisant les écritures de journal, les rapprochements ETR et les informations fiscales standardisées. | (Source: www.yes.inc) [37] |

Tableau 1 : Aperçu comparatif des principales solutions d'automatisation de la provision fiscale ASC 740. Chacune fournit un support de conformité ASC 740 avec des fonctionnalités et des forces d'intégration variables [10] (Source: www.yes.inc) (Source: www.yes.inc).

Le tableau illustre que des logiciels spécialisés sont largement disponibles pour les grandes entreprises, souvent axés sur l'intégration ERP et la préparation aux audits. Pour une entreprise basée sur NetSuite, la voie choisie peut être l'une des suivantes : (a) utiliser une telle plateforme et y intégrer les données NetSuite, (b) construire une automatisation Excel/VBA comme solution intermédiaire (comme dans les études de cas ci-dessus), ou (c) tirer parti des outils de données de NetSuite pour assembler une solution interne. Nous explorerons ces alternatives plus en détail plus loin dans le rapport.

Rôle de NetSuite et flux de travail de la provision fiscale

NetSuite OneWorld est un ERP robuste capable de répondre aux besoins de reporting financier mondial, mais, par conception, il ne contient pas de module fiscal ASC 740 dédié. Au lieu de cela, NetSuite fournit les données sous-jacentes (balances de vérification, éliminations inter-sociétés, réévaluations multidevises, etc.) et laisse aux clients ou aux partenaires le soin d'utiliser ces données pour les tâches de conformité fiscale. Pour moderniser le processus de provision fiscale dans un environnement NetSuite, les entreprises adoptent généralement une ou plusieurs des stratégies suivantes :

-

Utiliser un système de provision fiscale spécialisé intégré à NetSuite. De nombreux départements fiscaux choisissent de mettre en œuvre un logiciel fiscal tiers et d'y extraire les données NetSuite. Par exemple, le grand livre et les livres auxiliaires de NetSuite (dans n'importe quelle devise ou plan comptable) peuvent être exportés (par exemple via CSV ou recherche enregistrée), puis importés dans une solution comme ONESOURCE ou Corptax. Ces plateformes prennent souvent en charge des outils de connexion ou des API capables d'automatiser le transfert de données. Un système de provision fiscale ingérera la balance de vérification NetSuite, identifiera les différences permanentes/temporaires et effectuera le flux de travail ASC 740 complet — calculant l'impôt courant par rapport à l'impôt différé, générant des écritures de journal et produisant des reports et des informations. Dans Oracle Tax Reporting Cloud (un produit comparable pour les clients Oracle Cloud), le processus est explicite : un administrateur « importe les données de la balance de vérification par entité juridique dans Tax Reporting » [11], puis exécute une routine automatisée pour remplir les calendriers de provision avec le résultat net avant impôt et les différences [38]. Une approche similaire peut être adoptée pour NetSuite, où l'exportation des données financières NetSuite déclenche l'automatisation de l'outil fiscal. L'avantage clé est que tous les calculs, rapprochements et rapports font partie d'un système cohérent, plutôt que d'être assemblés de manière disparate. Par exemple, ces systèmes peuvent remplir automatiquement le Report d'impôt différé et l'Écriture de journal fiscale sans ressaisie manuelle [12] [39]. De plus, ils peuvent gérer des scénarios multi-livres : si un compte NetSuite gère à la fois les livres US GAAP et IFRS, la plateforme fiscale peut calculer les provisions pour chaque norme en parallèle, reflétant l'architecture multi-livres de NetSuite. (En effet, NetSuite OneWorld peut maintenir un livre « Primaire » (par exemple US GAAP) et des livres « Secondaires » pour les IFRS ou les bases fiscales locales ; la Figure 3 de l'article Houseblend illustre une configuration multi-livres où chaque livre possède son propre moteur fiscal [9].)

-

Automatisation personnalisée au sein d'Excel ou de NetSuite. En l'absence d'achat de logiciel fiscal, certaines entreprises automatisent le processus de feuille de calcul existant. Cela implique souvent des scripts VBA complexes ou des techniques Excel avancées. Le cas Innovatax en est un excellent exemple : en appliquant une approche assistée par l'IA, un directeur fiscal a converti plus de 20 heures de travail manuel en une routine de macro intégrée à Excel ne prenant que 2 minutes [1]. En interne, chaque étape de la macro (mise à jour des colonnes, effacement des données de l'année précédente, etc.) a été générée par ChatGPT à partir de descriptions en langage naturel. Bien qu'impressionnante, cette solution repose toujours sur Excel comme plateforme. Très peu d'équipes natives NetSuite font cela, mais cela illustre une voie « DIY » (à faire soi-même) : un groupe financier pourrait, par exemple, utiliser SuiteScript ou SuiteFlow pour automatiser les transferts de données de NetSuite vers leur feuille de calcul, ou envisager d'écrire des scripts SuiteScript qui ajustent automatiquement les comptes spéciaux liés à la fiscalité. Les SuiteApps (bundles complémentaires NetSuite) émergent également ; un exemple est une « Tax Reporting SuiteApp » qui fournit l'infrastructure (autorisations, formulaires de données) pour le reporting fiscal inter-livres, bien que la plupart des fonctionnalités restent manuelles pour le moment.

-

Flux de travail hybrides utilisant les fonctionnalités de NetSuite. Même sans système externe ou script lourd, NetSuite propose des outils pour faciliter le travail fastidieux. Par exemple, les Recherches enregistrées (Saved Searches) peuvent extraire les balances de vérification, les détails du compte de résultat ou les calendriers d'immobilisations par filiale, qui peuvent ensuite alimenter un outil interne. Le Classeur d'analyse financière (Analytic Workbook) de NetSuite peut également faire ressortir rapidement les soldes consolidés. La fonctionnalité de comptabilité multi-livres permet de générer automatiquement des écritures parallèles (USD et locale, GAAP et IFRS) afin que les bases comptables soient préparées avant la fiscalité. Une autre automatisation partielle consiste à utiliser des Recherches enregistrées planifiées ou SuiteAnalytics Warehouse pour déverser régulièrement les données nécessaires à la fiscalité (par exemple, les répartitions du chiffre d'affaires par pays, ou les détails des acquisitions d'immobilisations). Ces méthodes n'effectuent pas de calculs par elles-mêmes, mais elles éliminent une grande partie de la collecte fastidieuse de données.

-

Solutions de l'écosystème Oracle/NetSuite. Oracle (la société mère de NetSuite) dispose de sa propre solution fiscale Cloud EPM, mais celle-ci est principalement commercialisée auprès des clients d'Oracle Cloud ERP. Cependant, les organisations motivées peuvent intégrer NetSuite à Oracle Cloud Tax Reporting via un middleware ou des connecteurs personnalisés. De cette manière, elles peuvent utiliser NetSuite comme système transactionnel tout en employant le moteur fiscal automatisé d'Oracle pour les provisions. Cette approche n'est pas standard et nécessiterait une couche d'intégration (par exemple, Boomi, Celigo ou des appels API personnalisés) pour transférer les données. L'un des avantages est que la solution fiscale d'Oracle est explicitement conçue pour la norme ASC 740, incluant des fonctionnalités telles que des modèles de provision prédéfinis et le reporting pays par pays. Comme l'a noté une analyse, « Oracle Tax Reporting calcule les provisions ASC 740/IFRS, génère des écritures comptables et des tableaux de bord, prend en charge le CbCR [reporting pays par pays] et automatise la collecte des données à partir des balances comptables en utilisant des formulaires prédéfinis » (Source: www.yes.inc).

Chaque approche présente des compromis. Les logiciels fiscaux dédiés entraînent des coûts de licence, mais offrent la couverture la plus complète et des contrôles d'audit optimaux. Les solutions personnalisées Excel/IA ont un coût logiciel minimal, mais reposent fortement sur l'effort d'un personnel spécialisé (et posent des problèmes potentiels de maintenabilité). Les flux de travail hybrides avec NetSuite réduisent les transferts manuels, mais nécessitent toujours des calculs ou des rapprochements manuels. En pratique, de nombreux utilisateurs de NetSuite de taille moyenne mettent en œuvre une plateforme de provision fiscale adaptée à leur échelle (par exemple, des fournisseurs comme Longview et Sovos ciblent désormais le marché intermédiaire) et utilisent les exportations de données de NetSuite comme données d'entrée.

Quelle que soit la méthode, NetSuite doit la supporter efficacement. Les capacités critiques incluent : des balances comptables traduites en devises multiples (pour gérer les devises fiscales et de reporting), le reporting par segment pour l'allocation des attributs fiscaux, et une consolidation financière robuste pour les totaux au niveau de l'entreprise. Heureusement, NetSuite OneWorld fournit ces fonctionnalités nativement : chaque filiale enregistre ses transactions dans sa devise de base et selon ses normes comptables locales (GAAP), tandis que les réévaluations monétaires automatiques et les éliminations inter-sociétés se produisent par période. Le plan comptable peut inclure des sous-comptes « impôts différés » (pour les actifs et passifs) afin que les écritures de provision fiscale aient un emplacement permanent. Si un système fiscal est utilisé, les écritures comptables peuvent être réintégrées automatiquement dans NetSuite (via importation CSV ou WebServices) pour refléter la provision dans les états financiers. En effet, Oracle Tax Reporting Cloud produit explicitement un modèle d'Écriture de Journal Fiscal qui peut être importé dans n'importe quel ERP, y compris NetSuite [39]. Cela garantit que le grand livre est mis à jour avec les flux d'impôts courants et différés.

Consolidation et Publication. Les outils financiers consolidés de NetSuite doivent également gérer le résultat de la provision fiscale. Pour une entité multi-filiales, l'impôt différé consolidé (résultant des reports) doit correspondre à la somme de toutes les provisions au niveau des filiales, plus les ajustements de consolidation. Le générateur de rapports financiers et les états OneWorld de NetSuite peuvent prendre en charge des vues consolidées des comptes fiscaux (bien que des scripts personnalisés puissent être nécessaires pour des traitements spéciaux comme le partage d'impôts entre entités). Pour les informations à fournir, NetSuite propose des états financiers au format PDF/imprimable pouvant inclure des détails supplémentaires. Cependant, les entreprises extraient très souvent les données pour préparer des tableaux de notes de bas de page formatés. Idéalement, une solution fiscale intégrée devrait produire le report des impôts différés sous une forme présentable. Le système Oracle Tax Reporting montre une approche : il peut générer une Note de bas de page fiscale en utilisant la personnalisation Smart View (complément Excel) sur les données de provision [39]. Dans le contexte de NetSuite, un objectif similaire serait de minimiser le copier-coller en tirant parti de tout rapport de « Note fiscale » intégré ou en générant automatiquement des tableaux Excel à partir des données fiscales.

En conclusion, NetSuite sert principalement de moteur de données dans le processus ASC 740. Il ne résout pas automatiquement toutes les complexités de la comptabilité fiscale, mais il fournit l'essentiel des informations financières nécessaires en un seul endroit. Une automatisation efficace dans NetSuite est obtenue en connectant ses flux de données aux bons outils. Les sections suivantes approfondiront les solutions concrètes, les exemples et les résultats quantitatifs de cette automatisation en action.

Études de cas et exemples

Pour étayer la discussion ci-dessus, nous présentons plusieurs exemples concrets d'automatisation de la provision fiscale. Ils illustrent l'éventail des approches et leurs résultats, des solutions Excel/IA sur mesure aux logiciels d'entreprise.

Étude de cas 1 : Macros Excel assistées par IA pour le report fiscal. Une entreprise SaaS publique basée à Vancouver (multinationale avec des entités en Amérique du Nord, en Europe et en Asie) avait construit un classeur de provision fiscale complexe dans Excel. Ce classeur incluait des tableaux détaillés pour l'impôt courant et l'impôt différé, agrégés selon les normes GAAP nationales et étrangères (pour les filiales). À chaque fin d'année, l'analyste fiscal devait manuellement « reporter » le classeur : insérer de nouvelles colonnes pour l'année en cours, mettre à jour les soldes d'ouverture, copier les formules et mettre à jour les tables de taux. Plus de 90 onglets interconnectés étaient impliqués, et la séquence correcte des mises à jour était critique. Comme NetSuite ne disposait pas d'outil de provision, tous les ajustements provenaient de ce modèle Excel.

En 2024, confrontée à une pénurie temporaire de personnel (l'analyste fiscal principal cumulait plusieurs fonctions), la responsable fiscale a décidé d'automatiser le processus. Plutôt que d'acheter une plateforme fiscale complète, elle a utilisé la licence d'entreprise approuvée de ChatGPT 4.0 comme assistant de codage. Dans un processus itératif, elle a décrit chaque étape du report en langage clair à l'IA, et ChatGPT a généré les macros VBA correspondantes. Par exemple, une macro a été programmée pour « Effacer le contenu des valeurs de l'année précédente dans les colonnes B:F de la feuille ‘Impôt différé’, puis reporter les soldes de différences permanentes sur la ligne du bas. » ChatGPT a produit une ébauche de macro, que la responsable fiscale a collée dans l'éditeur VBA d'Excel. Elle l'a ensuite exécutée sur une copie du classeur, a débogué les problèmes en signalant les erreurs à ChatGPT et a affiné le code. Étape par étape, ils ont construit une séquence de macros, chacune attachée à un « bouton » dans une nouvelle feuille « Panneau de contrôle ».

Les résultats ont été spectaculaires. Alors que le report manuel complet prenait auparavant 20 à 30 heures réparties sur plusieurs jours, le processus automatisé ne nécessitait que quelques minutes de temps utilisateur (cliquer sur des boutons) [1]. Les macros imposaient l'ordre de mise à jour correct et éliminaient les étapes humaines, de sorte que les erreurs de formule ont disparu. La responsable fiscale a noté que les tâches qui risquaient autrefois de briser les liens étaient désormais « effectuées dans le bon ordre à chaque fois » [1]. Qualitativement, l'équipe a estimé que l'intégrité des données était bien meilleure, et le processus mis à jour pouvait être exécuté par un membre junior de l'équipe avec une supervision minimale (puisqu'il suffisait de cliquer sur « Étape 1 », « Étape 2 », etc. dans l'ordre). Le succès est arrivé à point nommé : la clôture de fin d'année suivante s'est déroulée sans encombre, les collègues du monde entier fournissant facilement les données d'entrée nécessaires (balances comptables et nouveaux taux d'imposition) avant la mise à jour automatisée. Le département fiscal a quantifié le bénéfice par une économie de temps de plus de 99 % et un effort de correction manuelle pratiquement nul [1].

Leçons : Ce cas souligne que l'automatisation ne signifie pas toujours l'achat d'un grand système ; même une approche « légère » utilisant l'IA pour générer des macros peut apporter des gains énormes. Les facteurs cruciaux étaient : (a) un plan détaillé des étapes de report ; (b) la gouvernance des données (le même classeur de confiance a été utilisé) ; et (c) des tests itératifs. Cela montre également la valeur de combiner connaissance experte et IA : la responsable fiscale a appliqué sa connaissance approfondie du domaine pour guider ChatGPT, plutôt que de lui faire confiance aveuglément. Comme elle l'a noté, le projet « a intégré les connaissances institutionnelles directement dans le processus », de sorte que les futures exécutions de la provision ne dépendraient plus d'une seule personne. Du point de vue de NetSuite, cette entreprise utilisait toujours NetSuite comme ERP sous-jacent, mais déléguait le calcul fiscal réel à Excel. Par conséquent, une conclusion est que l'automatisation Excel/IA peut être une stratégie intermédiaire pratique pour les utilisateurs de NetSuite qui ne sont pas prêts à refondre leurs systèmes.

Étude de cas 2 : Sonepar USA – L'automatisation structurée permet d'économiser des semaines. Sonepar est un distributeur mondial de matériel électrique (coté au NYSE). En 2018, l'équipe fiscale américaine de Sonepar était confrontée à une crise de calendrier similaire à celle décrite ci-dessus. Ils avaient de multiples éliminations inter-sociétés et des opérations internationales, et leurs reports d'impôts différés nécessitaient de rapprocher les données de nombreuses juridictions. Le processus existant reposait fortement sur la copie de plages et la re-liaison de feuilles de calcul pour chaque nouvelle année. Inquiet des risques d'audit et des limites de personnel, Sonepar a engagé une mise en œuvre de logiciel fiscal externe.

En utilisant une plateforme de provision fiscale dédiée (le produit exact n'est pas nommé dans le cas public), Sonepar a automatisé pratiquement tout le processus. Après la mise en œuvre, l'entreprise a rapporté « économiser plus de 120 heures dans leur processus de provision annuel », soit environ trois semaines de travail [2]. Les résultats automatisés ont été intégrés à leur ERP (qui était un ancien système hérité à l'époque), et la direction a commenté que l'amélioration « a été reconnue jusqu'aux cadres financiers supérieurs, augmentant la visibilité et la valeur des contributions du département fiscal » [2]. En d'autres termes, non seulement l'automatisation a libéré du temps, mais elle a également transformé la perception de la fiscalité dans l'entreprise – passant d'un fardeau administratif à un atout stratégique. Malheureusement, le résumé disponible publiquement se concentre sur les résultats plutôt que sur les fonctionnalités exactes. Cependant, cela impliquait probablement des formulaires de saisie de données structurés et des connecteurs, car les économies de temps en pourcentage (>90 %) sont conformes aux références d'outils comme Corptax (Source: www.yes.inc).

Leçons : L'exemple de Sonepar (tel que cité dans le blog d'Innovatax) illustre comment même une grande entreprise peut utiliser un logiciel tiers pour réduire considérablement la main-d'œuvre. L'économie de 120 heures s'aligne avec d'autres rapports de « 90 %+ d'automatisation » des calculs (Source: www.yes.inc). Pour les entreprises sous NetSuite, l'approche de Sonepar suggère qu'un système intégré – extrayant plusieurs grands livres et gérant les impôts étrangers – peut rendre le département fiscal beaucoup plus efficace. Cela montre également le potentiel de retour sur investissement concret : libérer trois semaines-personnes par an est substantiel, tant en économies de masse salariale qu'en réallocation de l'effort du personnel.

Étude de cas 3 : Enquête CityWatch de Thomson Reuters (2025). Une enquête du Thomson Reuters Institute auprès de plus de 300 professionnels de la fiscalité en 2025 fournit un contexte plus large sur les attitudes envers l'automatisation. Bien qu'il ne s'agisse pas d'un cas d'entreprise unique, elle offre des preuves quantitatives de l'état actuel. Le rapport a révélé que l'automatisation des processus était classée comme une priorité absolue par les leaders fiscaux : environ 10 % l'ont même qualifiée de priorité n°1 pour les 18 prochains mois [34]. Pourtant, 68 % des répondants ont décrit leurs efforts d'automatisation comme « réactifs » ou « chaotiques » [4]. Notamment, les contraintes de ressources étaient un facteur important : 77 % des départements se sentant sous-dotés ont évalué leur posture d'automatisation comme médiocre, contre 55 % parmi les équipes disposant de ressources adéquates [40]. Très peu d'entreprises avaient un professionnel de l'informatique dédié à la fiscalité (seulement environ 15 %) [7].

Les principaux moteurs pour envisager l'automatisation incluaient le volume croissant de mises à jour fiscales et la complexité des règles mondiales. Plus de 10 % des leaders fiscaux interrogés ont explicitement classé « l'automatisation des processus » comme leur initiative n°1 [34]. Ceux qui avaient progressé avec des solutions dédiées ont rapporté des avantages en termes de rapidité et de gouvernance des données, faisant écho aux études de cas ci-dessus. (Bien que l'enquête Thomson ne divulgue pas de noms, elle étaye les preuves anecdotiques : l'automatisation peut réduire le temps de provision d'un ordre de grandeur et réduire le scraping manuel des données.)

Leçons : Même sans détails sur les produits, cette recherche souligne le besoin organisationnel de solutions structurées. Elle suggère implicitement que les entreprises qui ne déploient pas activement d'outils d'automatisation auront du mal à rester efficaces. Les citations des praticiens de cette étude soulignent la confiance dans les données et le besoin de traitement simultané : « intégrer et centraliser les données via un système ERP » était recommandé [41]. Essentiellement, cette enquête montre que les entreprises de tous secteurs reconnaissent les mêmes points de douleur et priorités que nos études de cas illustrent, soulignant que nos solutions doivent répondre à ces problèmes systémiques.

Scénario d'impact de la législation fiscale : changements aux États-Unis en 2025. Comme exemple concret des effets de la législation fiscale sur la provision pour impôts différés (que l'automatisation doit gérer), considérons un groupe d'entreprises américain hypothétique préparant ses comptes 2025. Le Tax Cuts and Jobs Act (TCJA) de 2017 contenait des dispositions telles que l'amortissement bonus de 100 % et la déductibilité modifiée des intérêts ; en 2025, le nouveau One Big Beautiful Bill Act (prenant effet immédiatement) a rétabli l'amortissement bonus de 100 % pour les actifs éligibles et a relancé l'expension complète des coûts de R&D [42] [23]. Ces changements ont tendance à réduire le revenu imposable en 2025 par rapport à la loi précédente. Selon l'ASC 740, l'effet est comptabilisé dans les états financiers de 2025, même si certaines dispositions entrent en vigueur progressivement d'ici 2026 (la loi est promulguée en 2025). Ainsi, les équipes financières doivent recalculer l'amortissement fiscal (par exemple, désormais accéléré), ce qui réduit immédiatement la charge d'impôt courant. Le revers de la médaille est que ces déductions temporairement accélérées créent une différence plus importante entre la base fiscale et la base comptable à la fin de l'année, augmentant les passifs d'impôts différés et la charge d'impôt différé associée. Les commentaires de RSM et EY à la fin de l'année 2025 soulignent que « les effets de la [nouvelle loi fiscale]... peuvent entraîner une baisse du revenu imposable, et une réduction de l'impôt courant à payer et de la charge. Cela s'accompagnerait soit d'une réduction connexe des actifs d'impôts différés, soit d'une augmentation des passifs d'impôts différés, avec une augmentation compensatoire de la charge d'impôt différé » [23].

Automatiser cela signifie que le système doit appliquer rapidement la nouvelle formule d'amortissement bonus aux tableaux d'actifs (plutôt que l'ancien taux de 80 %), relancer tout le calcul des passifs/actifs d'impôts différés et ajuster les reports. Une feuille de calcul nécessiterait de modifier manuellement des colonnes de taux d'amortissement ou de créer des liens vers de nouveaux codes fiscaux, tandis qu'un outil automatisé pourrait simplement mettre à jour le paramètre de taux pertinent et recalculer tous les tableaux connectés. Ainsi, en 2025 et au-delà, une automatisation ASC 740 doit être agile pour s'adapter aux dispositions fiscales majeures – une tâche qui serait fastidieuse à réaliser à la main chaque année.

Technologies et outils d'automatisation

Logiciels de provision fiscale d'entreprise. Au cours de la dernière décennie, une catégorie claire de logiciels a émergé pour traiter la provision pour impôt sur les sociétés. Les solutions les plus en vue incluent Thomson Reuters ONESOURCE, Wolters Kluwer Corptax, Bloomberg Tax Provision, Oracle Cloud EPM Tax Reporting, Vertex Enterprise Tax, Sovos, Longview Tax, Trintech Cadency, FloQast et Workiva. Toutes visent à automatiser les flux de travail ASC 740/IAS 12. Comme résumé dans le Tableau 1, chacun a ses forces : par exemple, ONESOURCE (1er sur la liste Gitnux) est cité comme une « solution de premier plan pour automatiser les calculs ASC 740, l'analyse du taux effectif d'imposition (ETR) et les informations financières » [10]. Corptax est reconnu pour son envergure mondiale et est utilisé par de nombreuses entreprises du Fortune 500 (Source: www.yes.inc). Bloomberg Tax Provision met l'accent sur les calculs améliorés par l'IA et les processus collaboratifs [36]. Longview (Insightsoftware) vante la comptabilisation au niveau de la cellule vers l'ERP. Oracle EPM Tax Provision (dans Oracle Cloud) est annoncé comme étant profondément intégré pour les processus de clôture [37]. Beaucoup de ces produits obtiennent des scores élevés sur des fonctionnalités telles que la piste d'audit, la couverture des juridictions et l'interconnexion avec les ERP (y compris des connecteurs pré-construits vers des systèmes comme Oracle et SAP [43]).

Les fonctionnalités clés trouvées dans ces plateformes incluent :

- Calculs automatisés : Les éléments permanents et les différences temporelles peuvent être définis une seule fois, et des formules calculent automatiquement les impôts exigibles/différés. Certains systèmes permettent aux utilisateurs de spécifier des ajustements comptables-fiscaux qui s'intègrent automatiquement à la provision. L'automatisation des flux de travail peut même gérer les écritures de « retour à la provision » chaque trimestre.

- Intégration des données : La plupart des solutions prennent en charge le chargement des données depuis le grand livre. Par exemple, Corptax dispose d'un « Data Exchange » qui ingère les balances de vérification ou diverses données comptables (Source: www.yes.inc), et ONESOURCE de Thomson fournit des connecteurs et des compléments Excel. Quelques éditeurs proposent des API ou des outils ETL. Cette automatisation des données permettrait de traiter plus de 90 % des entrées automatiquement (Source: www.yes.inc).

- Rapprochements : Modules intégrés pour rapprocher le taux effectif d'imposition (TEI) du taux légal, et pour rapprocher les reports des impôts différés avec le bilan. Ils garantissent la conformité aux exigences de divulgation de l'ASC 740-270.

- Sorties et reporting : Génération automatisée de feuilles de travail : tableaux de report des impôts différés, propositions d'écritures comptables et même modèles de notes annexes formatés. Par exemple, la solution d'Oracle peut générer une Note fiscale via Smart View, directement à partir des données de provision [39]. Cela évite la saisie manuelle, source d'erreurs, des chiffres dans un document narratif.

- Audit et versionnage : Comme mentionné, la plupart des outils d'entreprise créent des journaux d'audit constants. Corptax promet des « pistes d'audit instantanées pour chaque chiffre ». Beaucoup permettent de conserver plusieurs versions/instantanés de la provision à des dates intermédiaires, ce qui facilite le contrôle interne (utile pour la documentation SOX 404).

- Mondialisation : Modules de planification spécifiques par pays (pour gérer des données comme les crédits d'impôt étrangers, les taux d'imposition multiples, etc.), prise en charge de la conversion des devises étrangères et même des exigences émergentes comme le reporting pays par pays (CbCR). L'outil d'Oracle mentionne explicitement la prise en charge du Pilier Deux et du CbCR (Source: www.yes.inc).

L'existence de ces plateformes démontre que même si NetSuite ne dispose pas d'une application de provision fiscale intégrée, les organisations peuvent y connecter un système dédié. En fait, une étude d'éditeur note qu'Oracle (propriétaire de NetSuite) promeut activement son module fiscal comme une « provision fiscale native avec des flux de travail et des analyses puissants », intégrant des données multi-ERP et fournissant des formulaires prêts pour l'audit (Source: www.yes.inc). Pour une entreprise centrée sur NetSuite, la voie d'intégration naturelle serait : extraire les données de NetSuite et les injecter dans l'un de ces systèmes. (Certains petits fournisseurs ou même des cabinets comptables proposent des connecteurs spécifiques pour NetSuite, bien que des revues détaillées soient moins disponibles dans le domaine public.)

Outils de reporting intégrés de NetSuite. Bien que NetSuite n'automatise pas l'ASC 740, il inclut des fonctionnalités de reporting généralisées et d'accès aux données qu'un service fiscal peut exploiter :

-

Recherches enregistrées (Saved Searches) : Un puissant générateur de requêtes de type SQL ; peut extraire des listes de transactions, des soldes de grand livre, des détails d'immobilisations, etc. Pour la provision fiscale, des recherches peuvent être configurées pour lister tous les comptes de résultat par département, par pays, ou pour cataloguer les lignes de bilan relatives aux immobilisations, aux charges à payer ou aux reports déficitaires (NOL).

-

Rapports financiers (Reporting GL) : Les rapports financiers de NetSuite (compte de résultat, bilan, balance de vérification) peuvent être configurés par segment. Les équipes fiscales les utilisent souvent pour obtenir des balances de vérification pour des filiales ou des jeux de livres spécifiques, puis les exporter en CSV.

-

Comptabilité multi-livres (Multi-Book Accounting) : Comme indiqué, cette fonctionnalité avancée (sous licence supplémentaire) permet à une saisie de transaction de produire des écritures parallèles dans deux « livres » ou plus. Une entreprise peut avoir un livre pour les US GAAP en USD, un autre pour les IFRS en EUR, et un autre pour la comptabilité légale locale. NetSuite gère la conversion des devises et l'élimination des opérations inter-sociétés. Cette capacité simplifie grandement la préparation des données sous-jacentes pour les calculs fiscaux. Le rapport de Houseblend sur le multi-livres de NetSuite souligne comment « une seule écriture comptable peut générer automatiquement les écritures correctes dans quatre livres parallèles ou plus (ex: US-GAAP primaire, IFRS secondaire, plus les livres légaux et fiscaux locaux), avec la conversion des devises et les éliminations inter-sociétés gérées par le système » [44]. En d'autres termes, avec le multi-livres activé, les différences d'impôts différés qui découlent purement de normes comptables différentes apparaîtront déjà correctement dans chaque livre. (Notez toutefois que le multi-livres prend en charge jusqu'à quatre livres dans NetSuite 2024.* au moment de la rédaction, les écritures personnalisées au-delà nécessitant une configuration.)

-

SuiteScript et flux de travail : Pour des besoins réellement personnalisés, l'environnement de script de NetSuite permet d'écrire du JavaScript côté serveur pour manipuler les enregistrements. En théorie, un SuiteScript pourrait être écrit pour automatiser des écritures comptables récurrentes ou pour calculer certaines écritures fiscales. Par exemple, on pourrait scripter le système pour calculer un congé fiscal ou pour allouer des impôts différés selon une logique prédéfinie. SuiteFlow (l'outil de flux de travail visuel) pourrait gérer des flux d'approbation simples (ex: validation des écritures comptables fiscales). Ceux-ci ne sont généralement utilisés que dans des déploiements très spécifiques, car ils nécessitent un effort de développement.

Sortie de données pour le calcul de la provision. Un flux de travail pratique avec NetSuite implique souvent l'exportation de données vers un classeur de calcul fiscal. Par exemple, les taux d'imposition pour chaque juridiction peuvent être stockés dans des enregistrements personnalisés de NetSuite ou simplement dans Excel ; une solution d'automatisation les lirait. De même, tout paiement d'impôt réel ou déclaration peut être importé pour mettre à jour l'impôt exigible. Dans l'exemple automatisé d'Oracle, après l'importation des soldes, le système demande à l'administrateur de saisir les données restantes via des « formulaires de données pré-construits », incluant les taux d'imposition, les ajustements non automatisés et l'activité de paiement [45]. Pour un utilisateur de NetSuite, ces « formulaires de données » correspondraient à des feuilles de calcul ou des tableaux de saisie au sein de l'outil fiscal (ou du classeur Excel). L'objectif est de minimiser le recalcul des éléments déjà présents dans NetSuite : le résultat net avant impôt par entité, le report des comptes différés, etc., peuvent tous provenir des soldes NetSuite.

Lien avec le grand livre. Quelle que soit la méthode utilisée, le résultat final est généralement un ensemble d'écritures comptables de provision fiscale. Dans les approches basées sur Excel, les comptables les créent manuellement dans le grand livre. L'un des avantages d'une plateforme fiscale automatisée est qu'elle peut générer l'écriture comptable et même la charger directement dans NetSuite (via importation CSV ou API RESTlet) dans un format cohérent. Le système d'Oracle, par exemple, dispose d'un rapport « Tax Journal Entry (using Smart View) » [39] qui montre exactement quelles écritures comptabiliser. Pour les utilisateurs de NetSuite, il s'agit de prendre l'écriture générée, de la vérifier, puis de la comptabiliser afin que les comptes de bilan d'impôts différés de NetSuite reflètent les nouveaux passifs et actifs d'impôts différés (DTL/DTA). Notons que la dépendance de NetSuite à un seul jeu de livres (sauf si le multi-livres est sous licence) signifie que les impôts différés seront dans la devise de base ; cependant, les grandes filiales en devise étrangère peuvent nécessiter des ajustements manuels de réévaluation monétaire pour aligner le solde global (un sujet distinct appelé CTA – ajustement de conversion cumulé – qui peut lui-même créer des effets d'impôts différés, selon de nombreuses règles GAAP).

En résumé, bien que NetSuite fournisse lui-même l'entrepôt de données et le moteur de comptabilisation, la logique de l'ASC 740 doit être appliquée soit par des systèmes externes, soit par du code personnalisé. Cela dit, le plan comptable flexible de NetSuite et ses sous-systèmes robustes permettent au moins un suivi systématique des soldes liés à l'impôt. Par exemple, on peut configurer des comptes de type fiscal pour capturer séparément les provisions pour impôts exigibles, les actifs d'impôts différés et les passifs d'impôts différés [46] (le manuel des rapports français liste une numérotation de comptes typique pour les impôts à payer et les comptes d'impôts différés, bien que cela varie par pays). L'utilisation cohérente de ces catégories garantit que les écritures de provision peuvent être correctement reconnues et éliminées.

Nous explorerons ensuite comment mettre en œuvre les éléments clés du calcul des impôts différés dans la pratique, et comment rapprocher les résultats avec les états financiers de NetSuite.

Mise en œuvre de l'automatisation : flux de données et calculs

Un flux de travail typique de provision fiscale automatisée (avec NetSuite comme ERP) peut être décrit comme suit :

-

Extraction des données : À la clôture (ou après les écritures de clôture initiales), extrayez les données pertinentes de NetSuite. Cela inclut :

- Les balances de vérification pour les comptes de résultat et de bilan de chaque entité juridique (via recherche enregistrée ou rapport consolidé).

- Le détail des sous-grands livres pour toute catégorie importante de différences temporelles (ex: tableaux d'immobilisations, détails des amortissements, valorisations des stocks, comptes de provisions).

- Les ajustements propres aux livres (ajustements comptables vs fiscaux sur les revenus et dépenses).

- Les éléments supplémentaires non présents dans NetSuite : ex: facteurs de répartition par État, tableaux de crédits d'impôt, etc. Ceux-ci peuvent nécessiter une saisie manuelle dans un formulaire de données ou une feuille de calcul.

- Les taux d'imposition par juridiction (taux fédéraux, étatiques, internationaux ; là encore, généralement saisis manuellement ou via un tableau de taux dans le logiciel fiscal).

Par exemple, dans Oracle Tax Reporting Cloud, l'administrateur « importe les données de la balance de vérification par entité juridique » dans le système [11]. Un utilisateur NetSuite analogue exécuterait un rapport de balance de vérification pour chaque filiale (ou utiliserait une balance consolidée globale si tous les livres sont réunis) et importerait les résultats dans le système fiscal ou la feuille de calcul. Certains outils d'intégration peuvent automatiser cela via l'API NetSuite. La clé est de s'assurer que le compte de résultat et le bilan (y compris les capitaux propres/résultats non distribués) sont capturés, afin que les capitaux propres de clôture correspondent après la provision.

-