US GAAP vs IFRS : Guide comparatif complet des normes

Résumé analytique

Les Normes internationales d'information financière (IFRS) et les Principes comptables généralement reconnus aux États-Unis (US GAAP) représentent les deux cadres de reporting financier dominants. Chacun a évolué selon des systèmes juridiques et des philosophies distincts : les IFRS sont promulguées par l'organisme indépendant mondial, l'International Accounting Standards Board (IASB), et ont été adoptées dans plus de 140 juridictions à travers le monde [1], tandis que les US GAAP sont élaborés par le Financial Accounting Standards Board (FASB) en vertu du droit américain. Malgré des efforts de convergence approfondis, des différences significatives subsistent. Ces divergences affectent la comptabilisation, l'évaluation, la présentation et la divulgation des actifs, passifs, revenus, charges et flux de trésorerie.

Ce rapport présente une comparaison approfondie des IFRS et des US GAAP, en se concentrant sur leur développement historique, leurs distinctions conceptuelles, leurs différences techniques dans des domaines clés (par exemple, les revenus, les contrats de location, les stocks, la R&D, les instruments financiers, la dépréciation, les impôts sur les bénéfices, etc.) et les efforts de convergence au fil du temps. Nous fournissons une analyse détaillée, des données et des exemples de cas pour illustrer comment ces deux cadres divergent et où ils s'alignent. Des citations provenant de sources faisant autorité (régulateurs, cabinets comptables, revues universitaires) sont intégrées tout au long du document pour étayer chaque point.

La perspective du Directeur financier (CFO) est mise en avant : à mesure que les entreprises mondiales franchissent de plus en plus les frontières, les CFO doivent comprendre les deux cadres afin de présenter des informations financières comparables et de prendre des décisions éclairées. Le rapport examine comment les différences entre les IFRS et les US GAAP peuvent impacter les résultats financiers et les indicateurs de performance clés. Par exemple, l'utilisation plus large de la juste valeur et des provisions par les IFRS (par exemple, en autorisant la réévaluation des immobilisations corporelles) peut entraîner une plus grande volatilité et des effets d'impôts différés par rapport aux GAAP [2]. En revanche, l'approche fondée sur des règles des GAAP conduit à une plus grande cohérence, mais peut occulter la réalité économique.

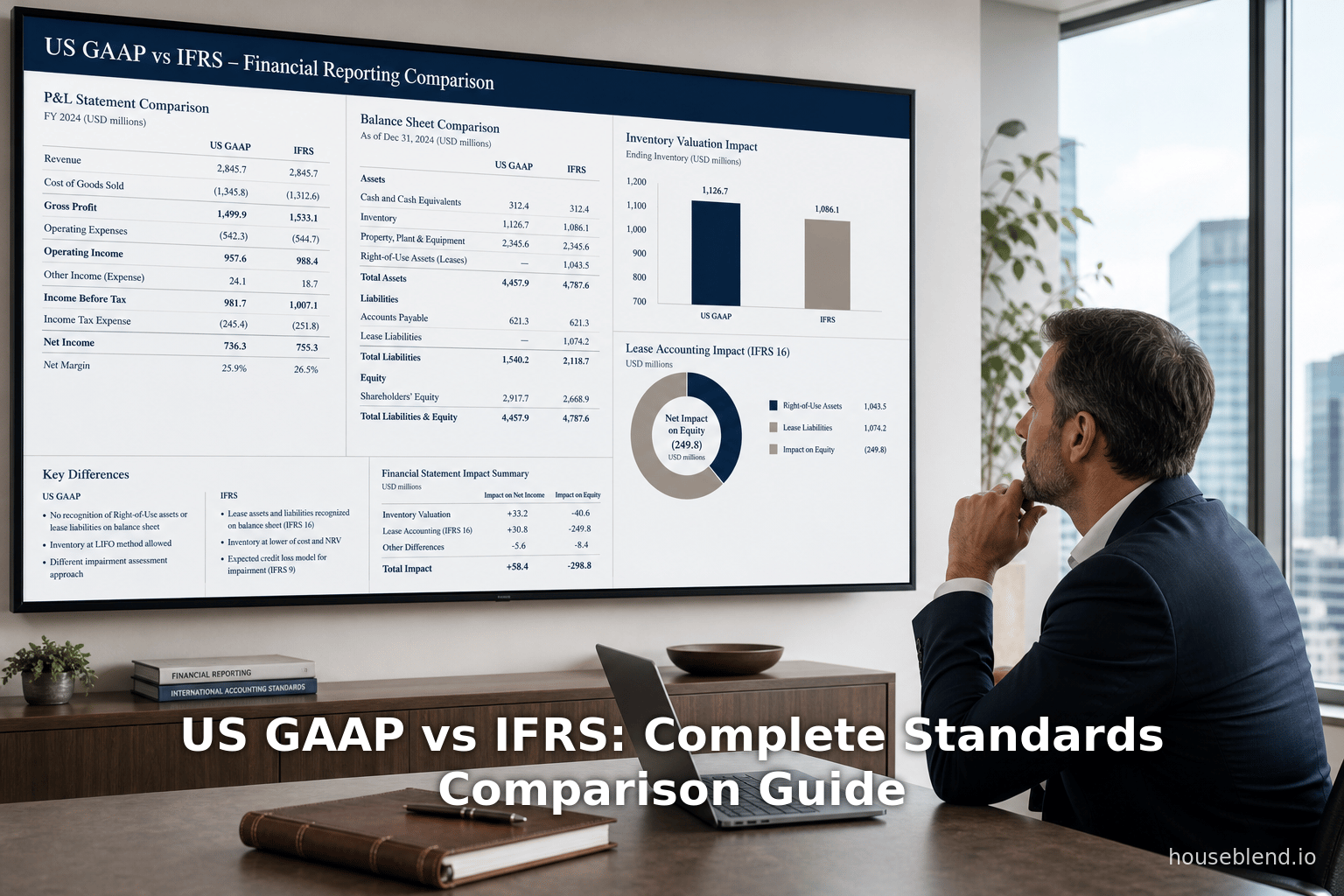

Le contexte historique est fourni (émergence de l'IASC/IASB à partir de 1973, création du FASB, mandat IFRS de l'UE en 2005, Accord de Norwalk, etc.). Nous décrivons l'adoption mondiale : en 2018, les IFRS étaient obligatoires pour les états financiers consolidés dans 144 des 166 juridictions de reporting (≈87 % du PIB mondial) [1]. Un tableau comparatif (ci-dessous) met en évidence les divergences majeures IFRS–GAAP par sujet (par exemple, Stocks : les IFRS interdisent la méthode LIFO contrairement aux GAAP [3] [4] ; Contrats de location : IFRS 16 utilise un modèle de preneur unique contre le modèle double des GAAP [5] ; R&D : les IFRS capitalisent les coûts de développement contrairement à la comptabilisation en charges des GAAP [6] [7] ; Flux de trésorerie : les IFRS autorisent une classification différente des intérêts/dividendes par rapport aux règles strictes des GAAP [8] ; Goodwill : test de dépréciation en une étape des IFRS (montant recouvrable) contre l'approche historique en deux étapes des GAAP [9] [10]).

Des études de cas illustrent les impacts dans le monde réel. Par exemple, une entreprise mondiale de biens de consommation avec une société mère étrangère a adopté les IFRS (abandonnant les US GAAP) pour se conformer aux exigences internationales [11]. Cette transition, bien que complexe, a permis de consolider le reporting, de réduire les coûts de contrôle et d'améliorer la comparabilité entre ses filiales mondiales. Un autre exemple concerne les entreprises du Fortune Global 500 : sur les 100 premières entreprises en 2021, 64 avaient leur siège social en dehors des États-Unis et 78,1 % d'entre elles (50 entreprises) publiaient leurs comptes selon les IFRS [12]. Les CFO de ces entreprises opèrent intrinsèquement dans des environnements à double norme, soulignant l'avertissement de PwC selon lequel les praticiens doivent être « financièrement bilingues » en IFRS et en GAAP [13].

En conclusion, bien que les initiatives de convergence aient aligné certaines normes (par exemple, les normes conjointes IFRS 15/ ASC 606 sur les revenus, IFRS 16/ ASC 842 sur les contrats de location, « des différences significatives subsistent » [14]. Ce rapport fournit aux CFO et aux cadres financiers un aperçu complet de ces différences, étayé par des statistiques, des commentaires d'experts et des tableaux détaillés. Comprendre ces nuances est essentiel pour une prise de décision éclairée, une communication efficace avec les parties prenantes et la planification des changements futurs (par exemple, nouvelles normes comptables ou évolutions réglementaires). Comme l'a déclaré un organisme de réglementation, « un ensemble unique de normes mondiales de haute qualité profiterait aux investisseurs américains », mais en attendant une convergence totale, les entreprises doivent naviguer entre les deux régimes [15] [1].

Introduction et contexte

Les normes comptables sont les règles qui régissent la manière dont les transactions économiques sont enregistrées et présentées dans les états financiers. Ces normes façonnent la quasi-totalité des indicateurs financiers que les investisseurs et les gestionnaires utilisent pour évaluer la performance et prendre des décisions. Dans l'économie mondiale, deux ensembles de normes dominent : les IFRS (Normes internationales d'information financière) et les US GAAP (Principes comptables généralement reconnus aux États-Unis). Les IFRS sont élaborées par l'IASB à Londres, tandis que les US GAAP sont fixés par le FASB aux États-Unis.

-

IFRS (Normes internationales d'information financière) : Issues de l'International Accounting Standards Committee (IASC) en 1973, les IFRS sont adoptées dans plus de 140 juridictions [1]. L'IASB a été formé en 2001 (remplaçant l'IASC) et a depuis publié les IFRS (par exemple, IFRS 9 pour les instruments financiers, IFRS 15 pour les revenus). Les IFRS sont connues comme un système fondé sur des principes : elles fournissent des objectifs larges et moins de règles détaillées, nécessitant un jugement professionnel important dans leur application. Les IFRS visent à assurer la comparabilité des états financiers à l'échelle mondiale et sont destinées à refléter la substance économique des transactions.

-

US GAAP : Développés sur plusieurs décennies aux États-Unis, les US GAAP sont issus des normes d'organismes tels que l'AICPA, l'Accounting Principles Board (APB) et, depuis 1973, le FASB. Ils sont souvent décrits comme un système fondé sur des règles : ils contiennent de nombreuses directives de mise en œuvre détaillées, des exceptions et des règles strictes. Les US GAAP sont adaptés à l'environnement réglementaire et fiscal spécifique des États-Unis.

Les deux systèmes partagent des objectifs fondamentaux (reporting financier précis et fiable) mais diffèrent dans leur approche. Les IFRS autorisent généralement davantage de traitements alternatifs et font appel au jugement managérial ; les US GAAP prescrivent souvent une méthode unique. Par exemple, les IFRS permettent la réévaluation des immobilisations corporelles à leur juste valeur, alors que les US GAAP interdisent généralement la réévaluation à la hausse. Ces différences conceptuelles signifient que des transactions identiques peuvent produire des résultats financiers différents (revenus, bénéfices, valeurs d'actifs) selon les IFRS par rapport aux GAAP.

Contexte mondial : En 2002, l'Union européenne a rendu les IFRS obligatoires pour toutes les sociétés européennes cotées à partir de 2005 [16]. De même, d'autres pays ont adopté les IFRS en tout ou en partie : en 2018, environ 87 % des juridictions de reporting exigeaient les IFRS pour le reporting consolidé [1]. Les États-Unis, cependant, n'ont pas adopté les IFRS pour les émetteurs nationaux ; les règles de la SEC américaine continuent d'exiger les US GAAP (les IFRS n'étant autorisées que pour les émetteurs privés étrangers sans rapprochement). Ainsi, les entreprises américaines utilisent les US GAAP, tandis que les multinationales étrangères peuvent utiliser les IFRS, les GAAP, ou les deux dans différentes juridictions. L'absence d'une norme mondiale unique signifie que les CFO dirigeant des entreprises internationales doivent souvent maîtriser les deux cadres. En effet, comme le note PwC, « compte tenu des nombreuses différences persistantes, il est important pour les préparateurs et les utilisateurs... d'être financièrement bilingues : familiers avec les GAAP et les IFRS » [13].

Efforts de convergence : Depuis le début des années 2000, l'IASB et le FASB ont collaboré pour converger les IFRS et les US GAAP. L'Accord de Norwalk de 2002 a officialisé un engagement commun. Des projets majeurs ont conduit à l'émission conjointe de normes sur les revenus (IFRS 15/ASC 606) et les contrats de location (IFRS 16/ASC 842), qui sont désormais largement alignées entre les systèmes. Néanmoins, la convergence a stagné ces dernières années et des différences significatives subsistent [14]. Les régulateurs ont reconnu cette réalité : le président de la SEC, Cox (2006), et les déclarations ultérieures de la SEC (2010) ont exprimé leur soutien à la convergence, mais l'adoption éventuelle d'une norme unique n'a pas été rendue obligatoire [15].

Le rôle du CFO : Les CFO actifs à l'échelle mondiale doivent naviguer dans ce paysage. Ils doivent traduire les données financières des filiales publiant selon les GAAP locaux (ou les IFRS) dans le langage de reporting de l'entreprise. Les différences peuvent influencer des décisions clés en matière de financement, de fusions et de reporting de performance. Ce rapport approfondit les distinctions spécifiques entre les IFRS et les US GAAP, étayées par des données (par exemple, comptes d'adoption, pourcentages d'entreprises mondiales sous chaque système) et des exemples. Il est organisé en sections détaillées (cadre conceptuel, différences techniques majeures, études de cas, implications, orientations futures) pour donner aux CFO une compréhension approfondie du fossé entre les cadres IFRS et GAAP.

Le tableau suivant résume certaines des différences clés (par sujet) qui seront discutées en détail ci-dessous.

| Sujet comptable | Traitement IFRS | Traitement US GAAP | Implications pour les CFO |

|---|---|---|---|

| Stocks (coût) | IAS 2 interdit le LIFO ; évaluation au plus bas du coût et de la valeur nette de réalisation (VNR) [3] [4] | ASC 330 autorise le LIFO et le plus bas du coût ou du marché (coût de remplacement) pour les articles LIFO/détail [3] [17] | Les différences LIFO peuvent conduire à des stocks/bénéfices plus élevés sous les GAAP si le LIFO est utilisé (pas de LIFO sous IFRS) [4] ; les CFO doivent ajuster la planification des marges et des impôts. |

| Dépréciations de stocks | Inversion autorisée jusqu'au coût initial si la VNR se rétablit [18] | Aucune inversion autorisée une fois que le stock est déprécié (sauf pour le plancher LCM) [18] | Les états financiers IFRS peuvent s'améliorer (bénéfices plus élevés) lors des années de reprise ; les bénéfices GAAP restent plus bas. |

| Immobilisations corporelles | Les IFRS autorisent la réévaluation à la hausse à la juste valeur pour les immobilisations/incorporels ; dépréciation par composant obligatoire (IAS 16) | Les US GAAP interdisent la réévaluation ; autorisent la dépréciation par composant selon les choix de politique | Les réévaluations et les composants peuvent modifier la base d'actifs et la dépréciation (donc le bénéfice) sous IFRS ; les CFO doivent suivre les coûts des composants et les effets de réévaluation. |

| Reconnaissance des revenus | IFRS 15 reconnaissance des revenus (« cinq étapes ») et principe fondamental (focus sur le transfert de contrôle) [19] | ASC 606 reconnaissance des revenus (très similaire à IFRS 15) ; de nombreux points spécifiques alignés, mais des différences subsistent (par exemple, traitement des taxes, renouvellements de licence) [19] | Bien que largement convergents, des différences subtiles (par exemple, traitement de la contrepartie variable ou des licences) peuvent entraîner des calendriers ou des montants différents ; les CFO doivent rapprocher les modèles de revenus déclarés. |

| Contrats de location (preneurs) | IFRS 16 : modèle de preneur unique (tous les contrats au bilan en tant qu'actif et passif ROU), pas de classification par type de contrat [5] | ASC 842 : modèle double ; contrats classés en financement (capital) ou opérationnel (bien que tous soient désormais au bilan) [5] | Les IFRS génèrent généralement des dépenses initiales plus élevées (intérêts + dépréciation) par rapport aux contrats de location opérationnels GAAP (dépense linéaire) [5] ; les CFO devraient comparer les portefeuilles de contrats selon les deux modèles pour analyse. |

| R&D et incorporels développés en interne | IAS 38 : Coûts de recherche passés en charges ; coûts de développement capitalisés si les critères sont remplis [6] | ASC 730 : Tous les coûts de R&D passés en charges dès leur engagement (avec une capitalisation limitée pour les logiciels, etc.) [7] | Les IFRS peuvent déclarer des actifs plus élevés (issus du développement capitalisé) et une amortissement futur plus élevé. Les CFO doivent évaluer les politiques de capitalisation impactant les dépenses actuelles versus futures. |

| Dépréciation du Goodwill | IAS 36 : Test du montant recouvrable en une étape pour l'UG (plus élevé de la juste valeur moins coûts ou valeur d'utilité) ; pas d'inversion de dépréciation [9] [10] | ASC 350 : Test similaire (récemment révisé en une étape pour les GAAP), mais pertes limitées au goodwill comptable de l'unité de reporting [10] | Les IFRS peuvent entraîner des charges de dépréciation plus faibles si la « valeur d'utilité » dépasse la juste valeur GAAP ; les IFRS répartissent la perte sur toute l'UG, les GAAP plafonnent la perte au seul goodwill [9] [10]. Les CFO doivent rapprocher les valeurs comptables du goodwill et le calendrier des dépréciations en conséquence. |

| Instruments financiers | IFRS 9 : Classement en trois catégories (juste valeur par résultat, juste valeur par capitaux propres, coût amorti) ; modèle de pertes de crédit attendues (ECL) avec approche par étapes. | ASC 326 (CECL) : En règle générale, tous les instruments de dette sont évalués au coût amorti en utilisant les pertes de crédit attendues sur la durée de vie ; les titres de capitaux propres sont généralement évalués à la juste valeur par résultat ou par capitaux propres sans recyclage. | Le calendrier et l'ampleur des provisions pour pertes de crédit diffèrent (les IFRS prévoient des étapes selon la dégradation de la qualité du crédit, tandis que les PCGR estiment immédiatement la perte totale sur la durée de vie). Les directeurs financiers qui prévoient des dépréciations peuvent constater des écarts. | | Classement des flux de trésorerie | IAS 7 : Catégories opérationnelles, d'investissement et de financement ; les intérêts et dividendes peuvent être classés en opérationnels ou en financement/investissement (choix de l'entité) [8] | ASC 230 : Trois catégories similaires ; mais les intérêts payés et les dividendes payés sont généralement opérationnels ; les intérêts et dividendes reçus sont généralement opérationnels (les dividendes peuvent être classés en investissement pour certains) [8] | Le tableau des flux de trésorerie selon les IFRS peut différer (par exemple, les coûts financiers classés en financement contre obligatoirement en opérationnel selon les PCGR) [8]. Les directeurs financiers doivent reclasser les flux de trésorerie pour comparer les rapports IFRS et PCGR. | | Impôts sur le résultat | IAS 12 : Impôts différés sur toutes les différences temporelles (aucune exception, sauf « l'exception de comptabilisation initiale » pour les éléments hors regroupement d'entreprises) ; utilise les taux d'imposition substantiellement adoptés [20] [21] | ASC 740 : Modèle d'impôt différé similaire, mais sans exception de comptabilisation initiale ; utilise les taux d'imposition adoptés. | Par exemple, lors de l'acquisition d'un actif au coût, les IFRS peuvent ne pas comptabiliser d'impôt différé si l'opération est hors regroupement d'entreprises (exception de comptabilisation initiale) [21], alors que les PCGR le feraient. De plus, les IFRS peuvent exiger un impôt différé sur les immobilisations corporelles réévaluées (ce qui n'existe pas en PCGR). Les directeurs financiers doivent rapprocher les provisions fiscales selon les normes. | | Autres éléments du résultat global (OCI) | Légères différences dans les éléments inclus dans l'OCI et leur possibilité de recyclage (par exemple, recyclage IFRS des écarts de conversion sur investissements nets, également en PCGR ; IFRS autorise l'OCI pour la juste valeur des capitaux propres choisie une fois, les PCGR interdisent le recyclage pour les capitaux propres). | Les PCGR et les IFRS ont des éléments d'OCI quelque peu différents (par exemple, les gains/pertes actuariels sont entièrement dans l'OCI selon les IFRS, alors qu'ils vont dans le résultat selon les PCGR). | La volatilité de l'OCI et les règles de recyclage peuvent modifier le résultat net. Les directeurs financiers doivent noter que le résultat global total peut diverger entre les normes, même si le résultat net est identique. |

Tableau : Sélection des principales différences entre les IFRS et les PCGR américains sur des sujets comptables clés. Chaque ligne met en évidence les traitements divergents selon les deux référentiels et l'impact potentiel sur les résultats financiers et l'analyse. (Les citations fournissent des sources faisant autorité pour chaque différence.)

Développement historique et convergence

Comprendre comment les IFRS et les PCGR américains ont évolué permet d'expliquer pourquoi ils diffèrent aujourd'hui. Les étapes clés de leur développement comprennent :

-

Premiers efforts d'harmonisation (années 1970–1990) : En 1973, le Comité des normes comptables internationales (IASC) a été formé pour créer des normes internationales (IAS) [22]. Au cours des années 1980 et 1990, des organisations comme l'OICV (IOSCO) ont de plus en plus soutenu les IAS, faisant pression pour une meilleure comparabilité. À la fin des années 1990, de nombreux pays ont commencé à faire converger leurs PCGR nationaux avec les IAS.

-

Formation de l'IASB et des IFRS (2001) : En avril 2001, l'IASC a été restructuré pour devenir l'International Accounting Standards Board (IASB), et les normes ont été rebaptisées Normes internationales d'information financière (IFRS) [22]. L'IASB a ensuite élargi et affiné les normes (par exemple, IAS 39 vers IFRS 9, IAS 17 vers IFRS 16).

-

Évolution des PCGR américains : La normalisation comptable américaine a pris forme en 1973 avec la création du Financial Accounting Standards Board (FASB), remplaçant les comités précédents (APB de l'AICPA, etc.). Au fil du temps, les PCGR américains sont devenus très détaillés, aboutissant à la publication du Codification en 2009 (regroupant tous les PCGR existants). Le cadre conceptuel a également été développé pour guider l'établissement des normes.

-

SEC et convergence : En 2002, le FASB et l'IASB ont signé l'Accord de Norwalk, s'engageant dans des projets de convergence conjoints. Au cours de la décennie suivante, ils ont publié des normes convergées sur des sujets majeurs (notamment les contrats de location et la comptabilisation des revenus). En 2006, le président de la SEC, Christopher Cox, et le commissaire européen, Charlie McCreevy, ont annoncé des plans pour éliminer l'obligation de rapprochement PCGR-IFRS pour les émetteurs européens [23], et en 2010, la SEC a réitéré qu'un ensemble unique de normes mondiales de haute qualité profiterait aux investisseurs [15]. Cependant, les progrès vers une convergence totale ont ralenti après 2010, et la proposition tant attendue de la SEC d'autoriser ou d'exiger que les entreprises américaines utilisent les IFRS ne s'est jamais concrétisée [15]. Aujourd'hui, les États-Unis restent attachés aux PCGR pour les émetteurs nationaux, bien que les PCGR continuent d'être influencés par certains concepts IFRS (par exemple, la comptabilisation des prêts dépréciés).

-

Adoption mondiale des IFRS (années 2000–2010) : Une étape marquante a été le règlement européen (CE) 1606/2002 : effectif pour les exercices ouverts à partir de 2005, il a rendu les IFRS obligatoires pour toutes les sociétés cotées dans l'UE [16]. De nombreuses autres juridictions ont suivi. Par exemple, le Canada et la Corée ont adopté les IFRS (effectif vers 2011), le Japon autorise l'option IFRS, et de nombreux marchés émergents se sont alignés sur les IFRS. Un rapport de la Fondation IFRS (2018) a révélé que 144 des 166 juridictions étudiées exigeaient les normes IFRS, couvrant 99 % du PIB mondial [1]. (En revanche, les États-Unis étaient l'une des 10 juridictions environ à ne pas appliquer les IFRS pour la consolidation [1].) Cette adoption mondiale signifie que les directeurs financiers américains de multinationales doivent souvent traduire la comptabilité étrangère (IFRS ou PCGR locaux) en PCGR américains pour le reporting consolidé, ou vice versa.

-

Projets de convergence en cours : Bien que certaines normes aient été alignées conjointement (revenus, contrats de location, dépréciations d'instruments financiers, etc.), d'autres domaines ont divergé à nouveau. Par exemple, la norme IFRS 16 (contrats de location) de l'IASB et l'ASC 842 du FASB ont été développées séparément, entraînant des différences clés dans la comptabilisation par le preneur [5]. Les deux conseils continuent de surveiller les différences : par exemple, la contrepartie différée des IFRS pour les impôts sur le résultat sur certaines réévaluations (IAS 12) par rapport aux PCGR pour le calendrier des changements de législation fiscale (ASC 740) [20]. En résumé, la convergence a amélioré la comparabilité dans plusieurs domaines, mais « des différences significatives subsistent » [14], renforçant la nécessité pour les directeurs financiers et les analystes d'être versés dans les deux régimes.

IFRS vs PCGR américains : Différences conceptuelles et structurelles

À un niveau élevé, les IFRS et les PCGR américains diffèrent dans leur philosophie et leur approche :

-

Fondé sur des principes vs fondé sur des règles : Les IFRS sont souvent caractérisées comme étant fondées sur des principes. Elles fixent des objectifs larges (par exemple, « comptabiliser les revenus lorsque le contrôle est transféré ») et s'appuient sur la substance des transactions. Les PCGR américains sont davantage fondés sur des règles, contenant de nombreux critères détaillés et des tests de seuils stricts. Cela signifie que les IFRS peuvent exiger davantage de jugement et d'interprétation. Par exemple, les définitions des actifs et des passifs selon les IFRS (Cadre conceptuel IFRS) sont plus générales, tandis que les critères des PCGR (dans les Concepts Statements et de nombreuses décisions) sont parfois spécifiques aux transactions. Les directeurs financiers doivent reconnaître que sous les IFRS, le jugement de la direction et les informations fournies sont essentiels, alors que les PCGR prescrivent l'application dans les moindres détails.

-

Établissement des normes et application : Les IFRS sont établies par un conseil international indépendant (IASB) sans contrôle formel au niveau des pays (bien que de nombreux gouvernements approuvent formellement les IFRS). Les PCGR américains sont établis par le FASB en vertu de la loi américaine (avec la supervision de la SEC pour les sociétés cotées). La SEC a le pouvoir légal d'annuler ou d'intégrer les IFRS, mais elle a choisi de ne pas adopter les IFRS pour les émetteurs américains [15]. Les agences d'application diffèrent : l'application des IFRS dépend des pays (par exemple, les régulateurs européens) ; l'application des PCGR américains se fait principalement par la SEC (pour les sociétés cotées).

-

Structure du cadre : Les deux référentiels comportent de multiples documents, mais les normes IFRS sont organisées en textes individuels (IFRS 1–17, IAS 1–41) avec des exemples illustratifs et des interprétations (IFRIC). Le Codification du FASB (ASC) regroupe tous les PCGR par sujet. La terminologie diffère légèrement : les IFRS appellent l'état de résultat l' État du résultat net (et/ou Autres éléments du résultat global), tandis que les PCGR utilisent Income Statement. Les IFRS exigent un État des variations des capitaux propres et, en option, un état du résultat/OCI unique ou en deux parties ; les PCGR exigent un État du résultat global séparé si des éléments d'OCI existent. De telles différences de présentation doivent être gérées lors des consolidations.

-

Objectif des états financiers : Les deux référentiels partagent le même objectif de fournir des informations utiles. Cependant, les IFRS mettent explicitement l'accent sur la comparabilité pour les investisseurs mondiaux, tandis que les PCGR américains mettaient historiquement l'accent sur la protection des investisseurs et des créanciers dans le contexte américain. Par exemple, les IFRS exposent souvent davantage à la volatilité (par le biais des justes valeurs dans le résultat ou l'OCI), arguant que cela reflète mieux la substance économique ; les PCGR filtrent parfois la volatilité (par exemple, en lissant les dépréciations ou en interdisant les réévaluations). Les directeurs financiers doivent être conscients que les états financiers IFRS pourraient présenter une plus grande variabilité selon les conditions du marché en raison de la comptabilité à la juste valeur (et qu'ils pourraient faire face à des charges d'impôts différés plus importantes provenant des excédents de réévaluation, ce que les PCGR ne reconnaîtraient jamais [2]).

-

Exhaustivité et mises à jour : Les PCGR américains et les IFRS sont tous deux mis à jour en permanence. En 2024, le FASB et l'IASB ont chacun publié de nouvelles normes (par exemple, IFRS 17 pour l'assurance, ASC 842 pour les contrats de location). Notamment, le FASB modifie parfois les règles plus fréquemment avec des mises à jour à portée limitée, tandis que l'IASB procède souvent à des refontes complètes. Par exemple, la comptabilité des contrats de location-financement a changé différemment : l'IFRS 16 est entrée en vigueur en 2019, tandis que les PCGR ont attendu 2022 pour les entités non cotées, et ont même maintenu la distinction par type de contrat [5]. Les directeurs financiers doivent se tenir au courant de ces normes en évolution, car leur calendrier et leur contenu peuvent diverger.

Adoption mondiale et utilisation des IFRS vs PCGR américains

La scission entre les IFRS et les PCGR américains suit également la géographie et le statut de cotation. Données clés :

-

Adoption mondiale des IFRS : La Fondation IFRS rapporte qu'au début de 2018, les profils de 166 juridictions couvraient 99 % du PIB mondial. Parmi celles-ci, 144 juridictions (87 %) exigent les normes IFRS pour toutes ou la plupart des sociétés cotées, et 12 juridictions autorisent les IFRS [1]. Seules environ 10 juridictions (dont les États-Unis) n'exigent ni n'autorisent les IFRS pour les états financiers consolidés [1]. Cela signifie que les entreprises de la plupart des pays (UE, Royaume-Uni, Canada, Australie, Hong Kong, une grande partie de l'Afrique/Asie/Amérique latine, etc.) utilisent les IFRS. Par exemple, depuis 2019, 17 pays d'Afrique de l'Ouest et centrale ont adopté les IFRS comme norme uniforme (bloc OHADA) [24]. En Europe, le règlement européen de 2002 a rendu les IFRS obligatoires pour les sociétés cotées dans l'UE à partir de 2005 [16].

-

Utilisation des PCGR américains : Les États-Unis restent largement sur les PCGR américains. Cependant, les entreprises étrangères cotées aux États-Unis sont autorisées à utiliser les IFRS sans rapprochement avec les PCGR (depuis 2007, règles de la SEC) – une exception notable qui signifie qu'un nombre important de grandes entreprises étrangères (par exemple, des multinationales japonaises, britanniques, canadiennes) font leur reporting selon les IFRS pour les investisseurs américains. En effet, l'analyse du Fortune Global 500 (2021) montre 64 entreprises dont le siège est hors des États-Unis ; 50 d'entre elles (78,1 %) utilisent les IFRS pour leur reporting [25]. En revanche, les 36 premières entreprises du Global 500 aux États-Unis utilisent toutes les PCGR américains [25]. Ainsi, les IFRS sont le référentiel dominant parmi les plus grandes entreprises mondiales en dehors des États-Unis.

-

Synthèse de l'utilisation des IFRS vs PCGR : Une « fiche mémo » mondiale montre que les IFRS sont exigées ou autorisées dans pratiquement toutes les régions majeures, sauf (nominalement) les États-Unis. Le tableau ci-dessous illustre le degré d'adoption mondiale :

| Statut d'adoption des normes IFRS | Nombre de juridictions* | Notes (exemples) |

|---|---|---|

| Exigé (obligatoire) | 144 [1] | ex. UE, Royaume-Uni, Australie, Canada, Chine (pour les cotées), la plupart des pays d'Asie/Afrique. |

| Autorisé/Optionnel | 12 [1] | ex. Japon (optionnel), certains marchés du Moyen-Orient ou d'Asie autorisent les IFRS, etc. |

| Non autorisé (utilisation uniquement des PCGR locaux) | ≈10 | p. ex. États-Unis (principalement les US GAAP), éventuellement quelques économies plus petites [1]. |

*Source : Fondation IFRS (2018) [1].

- Tendances et avenir : La tendance est à une expansion nette des normes IFRS. Par exemple, le communiqué de presse de la Fondation IFRS note que les profils IFRS (obligatoires ou autorisés) sont continuellement mis à jour, reflétant l'arrivée de nouveaux pays adoptants [1]. En revanche, les US GAAP restent largement domestiques. La Fondation IFRS et les normalisateurs mondiaux continuent de plaider pour une cohérence mondiale ; cependant, en 2026, aucun plan immédiat n'existe pour exiger des entreprises américaines qu'elles publient leurs rapports en normes IFRS. En fait, le personnel de la SEC a conclu en 2012 que le coût du remplacement des US GAAP l'emportait sur les avantages, de sorte que les GAAP restent en vigueur pour les émetteurs américains.

Pour les directeurs financiers (CFO) de multinationales, cela signifie jongler avec deux « langues ». Un CFO basé aux États-Unis avec des filiales étrangères retraitera généralement les comptes de ces entités en US GAAP pour la consolidation, tandis qu'un CFO non américain ayant des opérations mondiales peut produire des états financiers en IFRS mais fournir des rapports GAAP pour tout régulateur américain. Aperçu statistique : une étude récente sur les déposants mondiaux note que les entreprises publiant sous IFRS aux États-Unis ont dû réconcilier des centaines de différences (p. ex. les constructeurs automobiles étrangers utilisent les IFRS mais effectuent une réconciliation avec les GAAP dans les dépôts américains [14]). Comme l'a observé une étude du CPA Journal, « plusieurs années de progrès notables » en matière de convergence ont eu lieu (p. ex. phase I sur les contrats de location et les revenus), mais « des différences significatives subsistent » [14]). Cette réalité signifie que les CFO et les investisseurs doivent souvent être « bilingues » – à l'aise pour lire et interpréter les états financiers selon les deux référentiels [13].

Différences techniques majeures par sujet

Nous analysons ci-dessous les différences détaillées entre les normes IFRS et les US GAAP dans des domaines comptables clés. Chaque sous-section se concentre sur un sujet, présentant l'approche IFRS, l'approche GAAP et les implications. (Bon nombre de ces analyses s'appuient sur des guides comparatifs faisant autorité et sur la littérature comptable. Les citations sont fournies pour les différences spécifiques mises en évidence.)

Reconnaissance des revenus

Normes : La norme IFRS 15 (Produits des activités ordinaires tirés de contrats conclus avec des clients) et l'ASC 606 (l'équivalent GAAP) ont été développées conjointement pour converger les règles de comptabilisation des revenus. Toutes deux utilisent un modèle en cinq étapes (identifier le contrat, les obligations de prestation, le prix de transaction, l'allocation, la reconnaissance) et sont entrées en vigueur vers 2018 pour les sociétés cotées. En principe, les deux exigent la comptabilisation des revenus pour refléter le transfert des biens/services promis en contrepartie de la rémunération attendue [26].

Différences : Malgré la convergence, des différences subtiles subsistent et peuvent affecter le calendrier ou le montant. KPMG note que les différences majeures incluent : le traitement des taxes, le traitement des seuils de contrepartie variable, les modifications de contrat, les revenus de licences et la comptabilisation des contrats déficitaires [19]. Par exemple, l'IFRS 15 fournit des indications sur la présentation de certaines taxes sur les ventes qui peuvent entraîner des différences de présentation brute ou nette par rapport aux GAAP. L'IASB a affiné l'IAS 37 (contrats déficitaires), ce qui peut avoir un impact sur les contrats de revenus, tandis que le FASB a publié des directives supplémentaires sur les licences et les regroupements d'entreprises. En pratique, ces différences signifient que des transactions comparables pourraient produire des revenus légèrement différents selon chaque référentiel [19].

Impact sur les CFO : Le revenu étant une mesure de performance fondamentale, les CFO doivent assurer la cohérence lors de la comparaison des revenus basés sur les IFRS avec ceux de pairs utilisant les GAAP. Toute différence dans la comptabilisation des revenus (même un décalage de quelques trimestres) peut fausser l'analyse des tendances. Pour les transactions avec des contrats complexes, les CFO devraient analyser les modèles de revenus IFRS et GAAP côte à côte. Les projets FASB-IFRS en cours (p. ex. mises à jour des directives d'application de l'ASC 606) pourraient réduire les différences, mais pour l'instant, les entreprises doivent documenter tout écart IFRS/GAAP. Les investisseurs se concentrent souvent sur les revenus récurrents, de sorte que même des différences mineures dans l'application des IFRS (fondées sur des principes) par rapport aux GAAP (influencés par des règles) peuvent avoir des effets significatifs.

Contrats de location

Normes : L'IFRS 16 (en vigueur depuis 2019) et l'ASC 842 (en vigueur entre 2019 et 2021) ont remplacé la comptabilité précédente des contrats de location (IAS 17, ASC 840). Les deux exigent que pratiquement tous les contrats de location soient enregistrés au bilan sous forme d'un actif au titre du droit d'utilisation et d'une dette de location correspondante.

Différences clés : - Comptabilisation des charges par les preneurs (« Jour 2 ») : L'IFRS 16 utilise un modèle de financement unique pour tous les contrats de location – les preneurs traitent automatiquement chaque contrat comme un contrat de location-financement, de sorte que le compte de résultat affiche l'amortissement de l'actif au titre du droit d'utilisation plus les intérêts sur la dette [5]. Dans les US GAAP (ASC 842), les contrats de location sont toujours classés (comme sous les anciennes règles) en catégories financement (capital) ou exploitation : les contrats de financement produisent le même schéma de dépenses que les IFRS (intérêts + amortissement), mais les contrats d'exploitation (toujours au bilan) entraînent une charge de location totale linéaire (compensant les intérêts et l'amortissement en un seul chiffre) [5]. Cela conduit à des structures de compte de résultat différentes pour les contrats d'exploitation par rapport aux contrats de financement entre les deux normes.

-

Modifications de contrat et réévaluation : L'IFRS 16 exige la réévaluation de la dette de location lorsque les paiements changent en raison d'indices ou de variations de taux (p. ex. ajustements de l'IPC) [27]. Selon les GAAP, les paiements liés à un indice ne sont généralement pas réévalués à moins que certains critères ne soient remplis. De plus, les GAAP offrent une mesure de simplification pratique absente des IFRS : selon l'ASC 842, certaines modifications de contrat peuvent être comptabilisées comme de nouveaux contrats ou comme des ajustements sans réévaluation complète, selon les faits.

-

Contrats de faible valeur et à court terme : Les deux permettent des exemptions, mais les IFRS autorisent explicitement tous les contrats de « faible valeur » à contourner le modèle de droit d'utilisation ; l'ASC 842 n'a pas d'exemption formelle pour les faibles valeurs (seulement une exemption pour les contrats à court terme). Cela signifie que les IFRS pourraient maintenir davantage de petits contrats hors bilan par rapport aux GAAP.

Implications pour les CFO : Pour les entreprises ayant des contrats de location simple importants (p. ex. commerce de détail, compagnies aériennes), les deux modèles divergent dans les dépenses déclarées. Les preneurs sous IFRS 16 déclarent généralement des dépenses totales plus élevées au cours des premières années (car les intérêts sont comptabilisés de manière anticipée) par rapport aux dépenses de location simple selon les GAAP, qui sont linéaires [5]. Ainsi, les mesures de profit comme l'EBITDA peuvent différer (l'IFRS 16 augmente l'EBITDA car les intérêts sont en dessous de l'EBITDA, alors que les dépenses de location simple GAAP sont au-dessus de l'EBITDA). Les CFO doivent réconcilier ces impacts pour les investisseurs. Les mesures de la dette de location diffèrent également au fil du temps avec les ajustements IFRS pour les indices ; les CFO doivent mettre à jour les prévisions de flux de trésorerie en conséquence. Du point de vue des systèmes, la mise en œuvre des IFRS a souvent nécessité des changements dans la gestion des actifs et les écritures comptables – les CFO ont besoin de systèmes de suivi et de comptabilité des contrats de location robustes pour gérer les deux normes.

Coûts de recherche et développement (R&D)

Normes : Les IFRS traitent la R&D selon l'IAS 38 (Immobilisations incorporelles), tandis que les US GAAP utilisent l'ASC 730 (Recherche et développement).

Différences : Le traitement des coûts de la phase de développement est la divergence majeure :

-

IFRS (IAS 38) : Tous les coûts de la phase de recherche sont passés en charges. Pour la phase de développement, les IFRS exigent la capitalisation des dépenses de développement si et seulement si des critères spécifiés sont remplis (test des « avantages économiques probables », faisabilité technique, etc.) [6]. Ainsi, les immobilisations incorporelles développées en interne (p. ex. nouveaux brevets, logiciels) sont capitalisées au bilan puis amorties, si l'entreprise peut démontrer un avantage futur [6]. De nombreuses entreprises (surtout dans la technologie, la biotechnologie, etc.) capitalisent des coûts de développement importants.

-

US GAAP (ASC 730) : Presque tous les coûts de R&D sont passés en charges au moment où ils sont engagés. Les GAAP n'autorisent la capitalisation que dans des circonstances très limitées (p. ex. développement de logiciels pour usage interne ou certains contrats de location d'équipement), mais pas pour le développement de produits typiques. Il n'y a pas de capitalisation générale des coûts de développement selon les GAAP [7].

Implications pour les CFO : L'approche IFRS génère généralement des actifs plus élevés et des amortissements futurs plus élevés, tandis que les US GAAP génèrent des dépenses courantes plus élevées et des actifs plus faibles. Pour une multinationale avec des livres en IFRS et en GAAP, les différences de capitalisation de la R&D peuvent créer des décalages dans les profits et les niveaux de bilan. Par exemple, les états IFRS d'une société pharmaceutique peuvent montrer des actifs de R&D importants (et des pertes plus faibles) alors que ses états US GAAP montrent des pertes plus importantes et aucun actif incorporel. Les CFO doivent s'assurer que les informations fournies réconcilient ces différences et peuvent expliquer les variations de performance dues à cette politique comptable. De plus, les IFRS évaluent la pertinence de l'IAS 38 (propositions de l'IASB en 2025), et les GAAP ont des propositions pour améliorer les directives sur la R&D, les CFO doivent donc surveiller tout changement futur des normes.

Stocks

Normes : Les IFRS prescrivent l'IAS 2 pour les stocks ; les US GAAP utilisent l'ASC 330. Les deux exigent que les stocks soient évalués au plus bas du coût et de la valeur (coût ou marché), mais les détails diffèrent :

-

Formules de coût : Les IFRS autorisent uniquement les méthodes FIFO ou du coût moyen pondéré [3]. Le LIFO (dernier entré, premier sorti) est explicitement interdit selon l'IAS 2 [28]. En revanche, les US GAAP autorisent le LIFO, le FIFO ou le coût moyen pondéré [3]. De nombreuses entreprises américaines (surtout lorsque les stocks sont importants) utilisent le LIFO pour des avantages fiscaux. Sous l'interdiction des IFRS, les utilisateurs du LIFO doivent convertir vers le FIFO/coût moyen.

-

Plus bas du coût ou du marché/VNR : Selon les IFRS, tout stock doit être déprécié à sa valeur nette de réalisation (VNR) (prix de vente moins les coûts de vente) si elle est inférieure au coût [3]. Les US GAAP utilisent également une approche du plus bas du coût ou du marché, mais définissent le « marché » différemment. Pour les stocks LIFO ou selon la méthode du prix de détail, le « marché » des GAAP est le coût de remplacement (soumis à des règles de plafond/plancher) [29], et non la VNR. Selon le FIFO/coût moyen, les GAAP utilisent aussi effectivement la VNR, s'alignant sur les IFRS [3] [17].

-

Reprise des dépréciations : Les IFRS exigent la reprise d'une dépréciation de stock précédemment comptabilisée si la VNR augmente ultérieurement (plafonnée au coût d'origine) [18]. Les US GAAP interdisent la reprise d'une dépréciation de stock [30].

Implications pour les CFO : L'interdiction du LIFO peut affecter de manière significative la marge brute déclarée d'une entreprise américaine si elle passe à une comptabilité de stock de type IFRS. Les CFO doivent éliminer les couches LIFO lors de la consolidation et ajuster les actifs d'impôts différés en conséquence. La possibilité de reprendre les dépréciations selon les IFRS signifie que les valeurs des stocks (et les profits) peuvent se redresser au cours des périodes ultérieures – les entreprises GAAP ne peuvent pas le faire. De telles dépréciations et reprises affectent le coût des marchandises vendues et les autres éléments du résultat global (OCI) différemment selon chaque référentiel. Les CFO qui budgétisent les marges futures doivent tenir compte du fait que les marges IFRS pourraient fluctuer davantage avec les reprises de VNR.

Immobilisations corporelles (PPE) et incorporelles

Normes : Les IFRS utilisent l'IAS 16 pour les immobilisations corporelles et l'IAS 38 pour les incorporelles ; les US GAAP ont l'ASC 360 (immobilisations corporelles, appelées « PP&E ») et l'ASC 350/985 (goodwill et incorporelles).

Modèle de réévaluation : Les IFRS permettent à une entité de choisir soit le modèle du coût (comptabilisation au coût moins amortissement), soit le modèle de réévaluation (comptabilisation à la juste valeur avec des réévaluations périodiques) pour des catégories d'immobilisations [2]. Les US GAAP interdisent les réévaluations à la hausse – les immobilisations restent au coût historique (moins l'amortissement cumulé). Les augmentations de réévaluation IFRS passent par l'OCI (après impôt), créant des passifs d'impôts différés dans de nombreux cas [2]. En pratique, les entreprises IFRS peuvent avoir des valeurs comptables (et des capitaux propres) radicalement différentes de celles de leurs pairs GAAP (si des réévaluations sont effectuées).

Amortissement : Les IFRS exigent explicitement l'amortissement par composants : les parties significatives d'un actif ayant des durées d'utilité différentes doivent être amorties séparément. Les US GAAP n'imposent pas une décomposition complète (bien qu'ils encouragent les « parties matérielles »). Cela signifie que les profits IFRS peuvent différer si les composants ont des durées de vie très courtes (p. ex. un toit d'immeuble de bureaux par rapport à la structure).

Dépréciation : Les IFRS et les GAAP exigent des tests de dépréciation sur les immobilisations corporelles et incorporelles (hors goodwill) lorsque des indicateurs apparaissent. Les IFRS (IAS 36) utilisent un test en une étape de « valeur recouvrable » (la plus élevée entre la juste valeur moins les coûts de vente et la valeur d'utilité) par rapport à la valeur comptable [9]. Les GAAP utilisaient historiquement un test en deux étapes (actuellement un test itératif en une étape est autorisé après l'ASU 2017-04) et se concentrent généralement sur la dépréciation à la juste valeur. Une différence clé concerne les reprises : les IFRS autorisent les reprises de dépréciation pour les actifs réévalués (et les incorporelles) lorsque la valeur recouvrable augmente à nouveau [18], tandis que les GAAP interdisent les reprises pour les immobilisations corporelles/incorporelles.

Implications pour les CFO : L'approche de réévaluation et de dépréciation des IFRS rend souvent les chiffres d'amortissement et de profit plus volatils que les GAAP. Par exemple, les entreprises qui ont utilisé la réévaluation IFRS des terrains ou des bâtiments ont historiquement montré des capitaux propres comptables (et des impôts différés) beaucoup plus élevés que leurs homologues GAAP. Les CFO doivent noter que les bilans IFRS et l'OCI peuvent changer de manière significative si les valeurs de marché changent ; selon les GAAP, ce ne serait pas le cas. Lors de la planification d'investissements en capital ou de radiations, les CFO devraient comparer les deux modèles pour voir si le choix affecte les clauses restrictives de la dette ou les mesures de rendement.

Instruments financiers

Normes : IFRS 9 (et normes connexes) contre le groupe de normes ASC 320/321/825 du FASB. Les différences clés incluent la classification, l'évaluation et la dépréciation.

-

Classification/Évaluation : L'IFRS 9 classe les actifs financiers en trois catégories : coût amorti, juste valeur par capitaux propres (FVOCI) et juste valeur par résultat (FVTPL), en fonction du modèle économique et des caractéristiques des flux de trésorerie. Les GAAP divisent les actifs en quelques compartiments (HTM, AFS, trading dans l'ancienne ASC 320, maintenant catégories coût amorti ou juste valeur selon l'ASC 321/825). Une différence notable : les IFRS autorisent une option irrévocable de juste valeur par capitaux propres pour certains investissements en actions (sans recyclage des gains), tandis que les US GAAP exigent que les titres de participation soient en FVTPL (sauf élection pour utiliser la juste valeur avec variations dans le résultat) [19].

-

Dépréciation : Le modèle de pertes de crédit attendues (ECL) de l'IFRS 9 comporte trois étapes, passant de l'ECL à 12 mois à l'ECL à vie à mesure que le risque de crédit s'aggrave. Le CECL (ASC 326) des US GAAP utilise une ECL à vie pour tous les prêts dès le premier jour (pas d'étapes). De plus, l'IFRS 9 autorise la reprise de la provision pour dépréciation (sous réserve de changements d'étape) ; le CECL des GAAP n'a pas de reprises car il mesure toujours les pertes attendues à vie.

Implications pour les CFO : Pour les banques et les institutions financières, les différences entre l'IFRS 9 et le CECL peuvent entraîner des niveaux de provisionnement radicalement différents, surtout lors de la comptabilisation initiale. Les CFO devraient analyser les prévisions de pertes de crédit selon les deux modèles. De plus, les différences de classification (p. ex. traiter une obligation en FVOCI par rapport à AFS, ou des actions sans recyclage) peuvent affecter le calendrier du résultat par rapport à l'OCI pour les mouvements de marché. Une cartographie précise est nécessaire lors de la consolidation des instruments financiers des filiales IFRS dans les états GAAP, car les catégories et les règles de dépréciation du FASB diffèrent.

Consolidation et contrôle

Normes : IFRS 10 (États financiers consolidés) contre ASC 810 (Consolidation). Les deux utilisent le concept de « contrôle » pour déterminer la consolidation, mais divergent de manière significative.

Différences clés : L'IASB et le FASB définissent le contrôle de manière quelque peu différente :

-

Modèle unique vs double : Selon la norme IFRS 10, il existe un modèle de contrôle unique : un investisseur contrôle une filiale s'il détient le pouvoir sur les activités pertinentes, s'il est exposé à des rendements variables et s'il a la capacité d'utiliser son pouvoir pour influencer ces rendements. Les US GAAP utilisent un modèle à deux niveaux : un modèle fondé sur les droits de vote (contrôle si vous détenez > 50 % des droits de vote) ou un modèle d'entité à intérêt variable (VIE) (pour les entités dont les capitaux propres sont insuffisants, où le contrôle est basé sur l'absorption de la variabilité). Ainsi, les IFRS appliquent un test unifié pour toutes les entités, tandis que les GAAP utilisent parfois les règles VIE en l'absence de droits de vote dominants.

-

Considérations sur les VIE : Les IFRS prennent explicitement en compte les droits de vote potentiels (par exemple, des options conférant le contrôle) lors de l'évaluation du contrôle ; les GAAP ont des déclencheurs différents pour l'analyse des VIE. En pratique, les IFRS ont tendance à aboutir à une consolidation légèrement plus large (puisqu'elles se concentrent sur qui détient réellement le pouvoir et les rendements), tandis que les règles techniques des GAAP peuvent exclure certaines entités de la consolidation.

Implications pour les directeurs financiers (CFO) : Le traitement de la consolidation peut modifier la dette et les capitaux propres déclarés. Les CFO doivent examiner toutes les entités à vocation spécifique et les accords de coentreprise pour garantir une application cohérente. Par exemple, une entité peut ne pas être consolidée selon les US GAAP (traitée comme une société affiliée non consolidée), mais être consolidée selon les IFRS car ces dernières reconnaissent le contrôle. Les différences dans les états financiers consolidés dues à la consolidation peuvent affecter les ratios de levier et les calculs de couverture des intérêts. Conscients de ces points, les guides des « Big Four » soulignent que les préparateurs doivent être conscients des « droits de vote potentiels » et des différences dans les critères de contrôle [31] [32].

Tableau des flux de trésorerie

Normes : IAS 7 (Tableau des flux de trésorerie) vs ASC 230. Les deux exigent un tableau des flux de trésorerie en trois sections (Activités opérationnelles, d'investissement et de financement).

Différences : Bien que l'objectif global soit le même, les IFRS et les GAAP présentent des divergences notables en matière de classification :

-

Activités opérationnelles : Les IFRS permettent aux entreprises de choisir si les intérêts payés/reçus sont classés en activités opérationnelles ou de financement, et si les dividendes reçus sont classés en activités opérationnelles ou d'investissement. Les GAAP sont plus stricts : les intérêts payés sont toujours opérationnels (ASC 230), les dividendes payés sont des activités de financement, et les intérêts et dividendes reçus sont opérationnels dans la plupart des cas (les dividendes reçus peuvent être classés en investissement si l'on choisit explicitement la méthode indirecte).

-

Coûts d'emprunt : Les IFRS exigent l'inclusion de tous les intérêts payés soit en O (opérationnel), soit en F (financement) par choix de politique comptable [8], tandis que les GAAP exigent que les intérêts payés soient classés en activités opérationnelles (flux de trésorerie liés aux opérations). Des problèmes similaires se posent avec les dividendes : les IFRS autorisent parfois une certaine flexibilité.

-

Dettes convertibles et autres : Les IFRS et les GAAP diffèrent sur la classification des remboursements de principal sur les dettes convertibles (financement selon les GAAP vs distinction entre intérêts et éléments de passif selon les IFRS), sur les découverts bancaires (selon les IFRS, ils peuvent être classés en financement, alors qu'aux États-Unis, ils sont toujours présentés dans la section opérationnelle), etc.

L'article de l'IFRS Institute de KPMG résume que la classification des intérêts, des dividendes et des paiements de location diffère souvent selon les deux règles [8]. Par exemple, la flexibilité des IFRS peut « nuire considérablement à la comparabilité » avec les flux de trésorerie selon les GAAP [8].

Implications pour les CFO : La présentation des flux de trésorerie peut affecter l'analyse de la génération de trésorerie opérationnelle. Un CFO comparant des états financiers IFRS et GAAP doit souvent reclasser les flux de trésorerie pour comparer ce qui est comparable. Par exemple, une entreprise sous IFRS peut déclarer les intérêts en numéraire dans les activités de financement (si elle a choisi cette option), alors que son homologue américain les déclare dans les activités opérationnelles. Les CFO doivent être prêts à ajuster les chiffres du flux de trésorerie disponible (free cash flow) et du flux de trésorerie opérationnel sur une base commune, et à expliquer les différences aux analystes.

Impôts sur les bénéfices

Normes : IAS 12 et ASC 740 régissent les impôts courants et différés. Le principe sous-jacent (impôts différés sur les différences temporelles) est similaire, mais certaines règles divergent :

-

Taux d'imposition substantiellement adoptés : Les IFRS utilisent les taux d'imposition substantiellement adoptés pour mesurer les impôts courants/différés [20] – ce qui signifie qu'une loi fiscale est reconnue lorsqu'elle est effectivement finalisée (par exemple, approbation parlementaire même si la signature formelle intervient plus tard). Les GAAP utilisent les taux adoptés (les GAAP limitent la reconnaissance des changements de loi fiscale à la période suivant leur adoption). Ce décalage temporel peut déplacer la reconnaissance de la charge d'impôt entre les périodes [20].

-

Exemption de comptabilisation initiale : Les IFRS prévoient une « exception de comptabilisation initiale » : lorsqu'un actif ou un passif est acquis et n'affecte pas initialement le résultat comptable ou fiscal (par exemple, l'achat d'immobilisations corporelles dans un pays où aucune base fiscale n'existe), aucun impôt différé n'est comptabilisé initialement [21]. Selon les US GAAP, de telles différences temporelles créeraient des impôts différés. Ainsi, les IFRS peuvent sous-estimer les impôts différés lors de l'achat initial par rapport aux GAAP.

-

Réévaluations d'actifs : Les IFRS autorisent la réévaluation des immobilisations corporelles/incorporelles (IAS 16, IAS 38), ce qui crée des différences temporelles. L'impôt différé doit être comptabilisé sur cette plus-value [2]. Les GAAP n'autorisent aucune réévaluation, il n'y a donc pas d'impôt différé en résultant. Par exemple, lors d'une réévaluation à la hausse selon les IFRS, un passif d'impôt différé apparaît (effet sur les flux de trésorerie lors de la cession ultérieure) ; selon les GAAP, l'actif resterait au coût historique sans impact d'impôt différé.

Implications pour les CFO : Ces différences signifient que les provisions et les soldes d'impôts diffèrent selon les IFRS et les GAAP pour des opérations identiques. Les CFO doivent noter que les IFRS peuvent déclarer des actifs/passifs d'impôts différés plus faibles sur certaines acquisitions (selon l'exception) et des passifs d'impôts différés plus élevés sur les actifs réévalués, par rapport à ce que montreraient les GAAP. Dans les notes annexes, la direction doit réconcilier la manière dont la comptabilisation fiscale de chaque norme affecte le résultat et les capitaux propres. L'adoption soudaine d'un changement de taux d'imposition (par exemple, la réforme de l'impôt sur les sociétés de 2017 aux États-Unis) est reconnue plus tôt dans le résultat selon les GAAP que selon les IFRS (où elle attend les étapes législatives finales) [20]. La connaissance de ces nuances est essentielle tant pour la planification que pour la communication des différences de charge d'impôt aux parties prenantes.

Autres domaines (en bref)

-

Capitaux propres vs Passif : Les IFRS et les GAAP présentent des différences subtiles dans les critères de classification d'un instrument financier (ou contrat) en capitaux propres ou en passif (ce que l'on appelle la « classification dette/capitaux propres »). Par exemple, certains paiements fondés sur des actions et instruments convertibles peuvent être traités comme des capitaux propres dans un référentiel et comme un passif dans l'autre. Cela peut affecter les ratios de levier et les charges d'intérêts.

-

Formats de présentation : Les IFRS exigent soit un état unique du résultat et des autres éléments du résultat global (OCI), soit deux états distincts ; les GAAP exigent deux états si des OCI existent. Les IFRS exigent également un état de variation des capitaux propres ; les GAAP l'exigent également. Cependant, certains postes (comme les éléments extraordinaires, les activités abandonnées) ont été éliminés selon les IFRS (ils étaient déjà pour la plupart éliminés selon les GAAP). Les secteurs opérationnels sont définis de manière similaire mais diffèrent sur des points spécifiques (par exemple, les secteurs opérationnels IFRS reflètent la manière dont la direction perçoit l'entreprise, tandis que les GAAP avaient des critères spécifiques pour l'agrégation).

-

Bénéfice par action (BPA) : Les règles de BPA des IFRS et des GAAP sont largement alignées (toutes deux conformes à IAS 33/ASC 260). Cependant, une différence concerne les émissions d'actions gratuites : les IFRS exigent le retraitement du BPA antérieur lors de l'émission d'actions gratuites (comme si les actions avaient existé), alors que les GAAP ne considèrent pas cela comme une division d'actions rétroactive [18]. Les CFO doivent ajuster les tendances historiques du BPA s'ils comparent des entreprises publiant selon les IFRS et les GAAP.

-

Autres éléments du résultat global (OCI) : Bien que les deux normes incluent les OCI, certains postes diffèrent. Par exemple, selon les GAAP, les effets fiscaux de la rémunération en actions étaient comptabilisés dans les OCI dans certains cas, mais les IFRS ne l'autorisent pas. Les détails varient selon l'élément ; les CFO doivent examiner chaque composante des OCI lors de la réconciliation des normes.

-

Information sectorielle : IFRS 8 (secteurs) et ASC 280 sont convergents sur une « approche par la direction », mais des différences mineures dans les informations fournies peuvent exister. Il est à noter pour les CFO que les IFRS ne font pas de distinction entre les secteurs « à rapporter » et « opérationnels » comme le faisaient les GAAP ; les IFRS rapportent simplement tous les secteurs opérationnels choisis par les dirigeants.

Ces exemples illustrent que dans pratiquement tous les domaines de la comptabilité, les IFRS et les GAAP présentent des différences, qu'elles soient grandes ou petites. Comme le notent les audits et les sources réglementaires, même les efforts d'alignement (comme les normes communes sur les revenus et les contrats de location) laissent des écarts résiduels [14] [19]. Les CFO ont besoin d'une connaissance détaillée de ces nuances pour consolider, communiquer et comparer les états financiers avec précision.

Efforts de convergence et état actuel de l'alignement

Au cours des deux dernières décennies, les IFRS et les US GAAP ont connu à la fois une convergence (projets communs) et une divergence (nouvelles normes distinctes).

Projets de convergence passés

-

Accord de Norwalk (2002) : Le FASB et l'IASB se sont engagés à « faire converger » les normes majeures dans un horizon à court terme [33]. Cela a abouti à des projets conjoints ou coordonnés sur les regroupements d'entreprises, l'évaluation à la juste valeur, les instruments financiers, les contrats de location et les revenus.

-

Succès : - Reconnaissance des revenus : IFRS 15 et ASC 606 (2014-2015) sont essentiellement identiques dans leurs principes fondamentaux [26], bien que chaque normalisateur ait depuis publié des ajustements mineurs.

- Contrats de location : IFRS 16 et ASC 842 (2016) placent tous deux la plupart des contrats de location au bilan. Des différences clés subsistent (comme discuté précédemment [5]).

- Instruments financiers : La norme IFRS 9 (2014) de l'IASB et la norme CECL (2016) concomitante du FASB ont remplacé le modèle des « pertes encourues ». La convergence a été partielle : les deux exigent des estimations des pertes de crédit attendues (ECL), mais les IFRS utilisent un modèle à 3 étapes tandis que les GAAP utilisent systématiquement une approche sur la durée de vie. Les unités de classification diffèrent également.

- Autres sujets : Un certain alignement dans l'attribution des paiements fondés sur des actions, les secteurs, les coentreprises, etc. En 2020, le FASB a adopté l'interdiction des éléments extraordinaires dans le résultat net (ASC 225), reflétant les IFRS (IAS 1) qui ne les ont jamais autorisés.

-

Écarts restants : Malgré ces efforts, les organismes de réglementation et de comptabilité reconnaissent la persistance de différences. Comme le souligne l'article du CPA Journal, « des différences significatives subsistent » après la convergence des normes comptables sur les revenus et les contrats de location [14]. Le guide comparatif 2023 de PwC détaille des centaines de différences, soulignant qu'une convergence totale n'a pas été atteinte [13].

État actuel

-

Position réglementaire : La SEC américaine a signalé dans les années 2010 qu'elle n'avait pas l'intention immédiate d'imposer l'adoption des IFRS aux émetteurs américains (le rapport final du personnel de la SEC de 2012 sur les IFRS notait un faible appétit pour l'adoption [34]). Ainsi, les entreprises américaines continuent d'appliquer les GAAP. Pendant ce temps, les IFRS continuent d'évoluer mondialement via les agendas de l'IASB (par exemple, IFRS 17 pour l'assurance, amendements à IFRS 14/16). Le FASB et l'IASB n'ont plus de projets conjoints contraignants ; ils collaborent de manière informelle (par exemple, procès-verbaux de l'IASB).

-

Cabinets comptables et conseils : Tous les « Big Four » et les grands cabinets continuent de publier des guides comparatifs détaillés (par exemple, IFRS and US GAAP: Similarities and Differences de PwC, les mises à jour de Grant Thornton) soulignant des centaines de différences [13] [35]. Le volume de ces guides – le dernier de PwC compte 236 pages [13] – indique la complexité. Une observation sommaire est que la conformité totale à un référentiel ne garantit pas une traduction facile vers l'autre. Pour de nombreux préparateurs, être « bilingue financièrement » est une nécessité opérationnelle [13].

-

Implications pour les communications financières : Les analystes et les investisseurs qui suivent des entreprises multinationales doivent prêter attention aux normes utilisées. Les incohérences peuvent autrement être confondues avec des différences de performance. Par exemple, deux constructeurs automobiles concurrents peuvent sembler avoir des niveaux d'endettement différents simplement parce que l'un consolide une filiale de financement captive (IFRS) et l'autre non (règles VIE des GAAP). Ces subtilités font partie de ce que les discussions sur la convergence ont tenté d'aborder, mais elles restent en suspens.

Implications futures

À l'avenir, plusieurs dynamiques sont pertinentes pour les CFO :

-

Développements des IFRS : L'IASB examine périodiquement les questions post-mise en œuvre et les problèmes émergents. Les projets sur les informations liées au climat, le reporting numérique et l'ESG (élargissement du reporting narratif) sont actuellement davantage pilotés par l'IASB. Pour la convergence technique avec les GAAP, les IFRS sont en tête sur des sujets comme la R&D incorporelle, ce qui pourrait influencer les futurs GAAP (propositions du FASB sur les incorporels).

-

Développements des US GAAP : Le FASB a initié une certaine adoption des idées des IFRS (par exemple, reconnaissance de l'impôt sur les bénéfices, modèle de perte de crédit). Mais il reste également influencé par les priorités politiques américaines (par exemple, simplification de la comptabilité des bailleurs, priorité aux besoins des entreprises privées).

-

Convergence potentielle : Les deux conseils ayant réduit les projets conjoints formels, une adoption massive des IFRS aux États-Unis dans un avenir proche semble peu probable. Cependant, l'alignement continu dans certains domaines (contrats de location, revenus, pertes de crédit) montre une convergence pratique. Les CFO doivent surveiller les annonces de l'IASB et du FASB, car chacun définit l'agenda de sa circonscription. Dans la planification multinationale, il est sage de se préparer à ce que les différences subsistent et de mettre à jour les modèles internes en conséquence.

Comme l'a noté un analyste, les IFRS ont « prospéré et sont devenues la norme comptable la plus largement utilisée » mondialement, même sans mandat américain [36]. L'échantillon américain (Cox, 2010) a réaffirmé les avantages d'un ensemble unique de normes comptables [15], mais la réalité est que, dans un avenir prévisible, les IFRS et les US GAAP coexisteront. Les CFO et les équipes financières doivent donc continuer à faire le pont entre les deux, former le personnel et divulguer les différences aux investisseurs.

Impact et études de cas

Pour illustrer l'impact réel des différences entre IFRS et GAAP, nous présentons des études de cas et des scénarios qui mettent en évidence les défis et les avantages du point de vue d'un CFO.

Étude de cas : Transition des US GAAP vers les IFRS

Scénario : Une entreprise multinationale de produits de consommation dont le siège social est situé à l'étranger utilisait les normes US GAAP pour le reporting de ses filiales étrangères, mais son pays d'origine a rendu les normes IFRS obligatoires. Le directeur financier (CFO) a piloté la conversion des états financiers consolidés de l'entreprise des normes US GAAP vers les normes IFRS.

Source : Une étude de cas de BDO décrit « le parcours d'une entreprise mondiale de produits de consommation de premier plan, des normes US GAAP vers les normes IFRS » [37]. Points clés :

- L'entreprise était confrontée à un risque de conformité : elle n'était pas conforme aux normes IFRS sur son marché intérieur. Opérer à l'étranger sous le régime des US GAAP ne répondait plus aux exigences légales [38].

- Le CFO (avec l'aide de conseillers externes) a lancé un projet à grande échelle pour rapprocher et retraiter les données financières. Ils ont effectué une analyse de périmètre pour identifier les différences entre les livres comptables basés sur les GAAP et ceux ajustés aux normes IFRS [39].

- Résultat : la conversion aux normes IFRS a permis à l'entreprise de « rationaliser ses effectifs et de réduire ses coûts opérationnels » en éliminant les doubles déclarations GAAP [40]. À l'avenir, l'équipe financière a pu produire les états financiers IFRS en interne.

Cela illustre plusieurs leçons pour un CFO :

- Le moteur de la conversion était réglementaire (conformité dans le pays d'origine) et stratégique (comparabilité mondiale).

- Le processus a nécessité une analyse des écarts détaillée (compte par compte) pour réconcilier les bases GAAP et IFRS [39].

- Lors de la transition, le CFO a tiré parti d'une expertise IFRS externe (le cabinet IFRS de BDO) pour gérer les complexités.

- Le résultat a inclus non seulement la conformité, mais aussi une efficacité accrue et une autonomisation des équipes [40].

À retenir pour le CFO : Les projets de changement de référentiel comptable (par exemple, GAAP vers IFRS) sont des entreprises majeures, mais ils peuvent générer des avantages à long terme en matière de consolidation, de systèmes et de communication avec les investisseurs. Les CFO doivent peser les coûts (formation, changements de systèmes) par rapport aux avantages (par exemple, un langage comptable unique pour les investisseurs mondiaux). Une planification détaillée et des conseils d'experts sont cruciaux pour traiter les dizaines de différences entre les normes IFRS et GAAP au niveau des postes des états financiers.

Impact sur les données financières et les indicateurs publiés

Considérons un exemple hypothétique concernant les stocks et la R&D :

-

Un producteur américain de pétrole et de gaz (sous GAAP) valorise ses équipements lourds en utilisant la méthode LIFO (dernier entré, premier sorti) pour des avantages fiscaux. Il déclare un bénéfice net faible en période d'inflation (en raison d'un coût des marchandises vendues élevé) et accumule des actifs d'impôts différés sur les couches LIFO. Son homologue européen, qui publie selon les normes IFRS, ne peut pas utiliser la méthode LIFO ; par conséquent, en période d'inflation, son bénéfice déclaré pourrait être plus élevé (coût des marchandises vendues plus faible) et il n'a pas de différences temporelles d'impôt liées au LIFO. Lorsque les analystes mondiaux comparent la rentabilité, ces choix comptables doivent être normalisés. Les CFO de ces entreprises expliquent souvent qu'une partie de l'écart de marge est due à la différence liée au LIFO [28] [4].

-

Une startup technologique sous normes IFRS capitalise 10 millions de dollars de coûts de développement de logiciels (IAS 38), qui seront amortis sur les années futures. Selon les normes US GAAP, les montants équivalents ont été intégralement passés en charges dans la R&D (ASC 730). Cela signifie que le compte de résultat IFRS (toutes choses égales par ailleurs) affiche un bénéfice supérieur de 10 millions de dollars pour l'année en cours, mais qu'il présentera 10 millions de dollars d'amortissement plus tard. Le bilan de l'entreprise IFRS affiche également un actif incorporel pour lequel l'entreprise GAAP n'a rien. Le CFO doit expliquer aux investisseurs pourquoi les bénéfices actuels diffèrent (il s'agit d'une question de calendrier, et non de performance fondamentale).

Ces exemples montrent pourquoi les CFO ont besoin d'une « table de correspondance » des ajustements lors de la publication et des prévisions. De nombreux grands cabinets comptables publient des « listes de contrôle des ajustements IFRS vs GAAP » pour faciliter ce processus. En fait, le dernier guide de PricewaterhouseCoopers reconnaît sa longueur de 236 pages et conseille aux utilisateurs de maintenir une expertise dans les deux normes [13].

Résultats d'enquêtes et d'études

La recherche empirique renforce ces observations qualitatives :

-

Émetteurs étrangers sur les marchés américains : Une étude du CPA Journal a examiné les plus grandes entreprises étrangères cotées sur les marchés américains (publiant selon les normes IFRS). Elle a révélé que ces entreprises présentaient de nombreuses « différences persistantes avec les GAAP », y compris des impacts significatifs sur des postes clés [14] [13]. L'étude a analysé 32 catégories de différences courantes chez 8 grands émetteurs et a confirmé que, même avec les projets de convergence, les états financiers IFRS contenaient de nombreux traitements non autorisés par les GAAP [14] [13] (par exemple, traitement différent des investissements en actions, différences de change, différences liées au leasing).

-

Grandes entreprises mondiales : Comme indiqué, sur les 36 entreprises du Fortune Global 500 basées aux États-Unis, 14 % utilisent les normes IFRS en dehors des États-Unis [12] ; et parmi les 64 plus grandes entreprises mondiales hors États-Unis, 78 % utilisent les normes IFRS [25]. Cette statistique souligne que les normes IFRS sont la norme pour les entreprises leaders mondiales en dehors des États-Unis. Les CFO d'entreprises non américaines traitent donc majoritairement avec les normes IFRS, alors que les CFO américains ne le font généralement pas (sauf s'ils sont impliqués dans un dépôt auprès de la SEC étrangère).

-

Enquêtes réglementaires : Les organismes de réglementation interrogent périodiquement les acteurs du marché. Par exemple, avant 2005, la SEC a interrogé les entreprises américaines sur l'autorisation des normes IFRS ; beaucoup ont cité les coûts de conversion et les charges de formation. Aujourd'hui, les sondages informels montrent un soutien mitigé aux normes IFRS aux États-Unis. Un article de Treasury Today note que les entreprises américaines craignent toujours de perdre l'influence des GAAP si les États-Unis n'adoptent pas les normes IFRS — bien qu'empiriquement, les normes IFRS continuent de progresser sans l'adoption américaine [36].

Dans l'ensemble, de multiples perspectives confirment que les normes IFRS et US GAAP n'ont pas fusionné. Les entreprises qui se financent ou sont cotées à l'échelle mondiale doivent être préparées à la dualité des normes. Les CFO doivent aborder la planification financière avec cette dualité à l'esprit : les budgets établis selon un référentiel doivent être réconciliés lors de la préparation des états financiers consolidés. Les graphiques et tableaux de l'annexe A (de ce rapport) quantifient certains impacts (par exemple, des exemples d'ajustements du bénéfice net GAAP vers IFRS).

Implications et orientations futures

Après avoir décrit le paysage actuel, nous examinons ce que cela signifie pour l'avenir :

-

Pour l'information financière : Les entreprises opérant à l'échelle mondiale continueront probablement à publier des états financiers basés sur les normes IFRS pour les investisseurs internationaux (surtout si elles sont cotées dans des pays utilisant les normes IFRS), et des états financiers basés sur les GAAP pour les investisseurs/régulateurs américains. La comptabilité de couverture, les concessions de loyer, les informations ESG et d'autres sujets émergents pourraient faire l'objet de traitements divergents. Les CFO doivent s'assurer que les équipes financières restent à jour sur les agendas de l'IASB et du FASB.

-

Pour les systèmes et processus : De nombreuses entreprises maintiennent des systèmes comptables parallèles ou des passerelles entre les normes IFRS et GAAP. Le coût du double reporting est important (clôture des comptes deux fois, réconciliation des différences). Cependant, certaines multinationales choisissent d'adopter les normes IFRS à l'échelle mondiale (même volontairement aux États-Unis) pour économiser des ressources. Le cas BDO montre une voie : réorganiser la finance autour de la norme choisie. Les CFO doivent peser ces coûts de manière stratégique. L'évolution du paysage informatique (normes de balisage dans les ERP, XBRL pour les deux) pourrait réduire la charge au fil du temps.

-

Investisseurs et marchés financiers : Comme indiqué, les investisseurs (surtout ceux opérant à l'échelle mondiale) peuvent préférer la comparabilité. Des études universitaires (par exemple, Brackney & Tang, CPA Journal 2024) constatent que l'absence de convergence peut entraver l'allocation du capital : les analystes doivent ajuster les chiffres IFRS pour les rendre comparables aux indicateurs GAAP [14] [13]. Les entreprises publiant à la fois des états financiers GAAP et IFRS (comme les émetteurs privés étrangers) doivent fournir des réconciliations ou des informations de transition. Les CFO doivent communiquer de manière proactive les différences clés aux analystes.

-

Convergence versus norme mondiale : Le débat se poursuit pour savoir si un ensemble unique de normes ou le maintien de plusieurs GAAP est optimal. Les partisans de la convergence soulignent les fusions-acquisitions et les investissements transfrontaliers : des normes communes facilitent la diligence raisonnable et les divulgations. D'autres notent que les différences locales reflètent des facteurs économiques, fiscaux et juridiques propres aux régions. Par exemple, la règle d'inventaire LIFO des US GAAP était en partie justifiée par la politique fiscale américaine, tandis que le rejet du LIFO par les normes IFRS s'aligne sur les objectifs de comparabilité mondiale. Les CFO plaident souvent pour le régime qui soutient le mieux leur industrie compétitive ; les entreprises du secteur de l'énergie et des ressources préfèrent souvent conserver les avantages du LIFO des GAAP, tandis que les entreprises pharmaceutiques peuvent favoriser la capitalisation de la R&D des normes IFRS.

-

Adoption future des normes IFRS aux États-Unis : En 2026, les régulateurs américains n'ont pas pris de mesures pour exiger les normes IFRS pour les émetteurs nationaux. Néanmoins, l'empreinte mondiale des normes IFRS continue de croître via une adoption hors États-Unis. Le comité consultatif des investisseurs de la SEC de 2023 a de nouveau recommandé un engagement envers les normes IFRS. Les CFO des multinationales basées aux États-Unis pourraient encore subir une pression indirecte (par exemple, des filiales internationales attendant un reporting IFRS « comme à la maison », ou des investisseurs étrangers exigeant des états financiers IFRS). Compte tenu de la politisation de la comptabilité aux États-Unis, un passage aux normes IFRS reste incertain.

-

Projets de convergence potentiels : L'IASB et le FASB relancent parfois des intérêts communs (par exemple, des discussions à l'agenda sur la réduction des différences). Des sujets comme la comptabilité des émissions polluantes ou les indicateurs non financiers font l'objet d'un dialogue (travaux du CIMWG sur le reporting intégré). Toute future convergence « majeure » (comme l'ont été les projets conjoints après la crise financière) est possible, mais nécessiterait une coordination internationale soutenue.

Conclusions

Cette comparaison complète révèle que les normes US GAAP et IFRS diffèrent de nombreuses manières substantielles, ancrées dans leur histoire, leurs processus d'établissement de normes et leurs cadres conceptuels. La communauté financière mondiale opère dans une réalité à double norme : les normes IFRS dominent à l'échelle internationale, tandis que les US GAAP régissent la pratique américaine. Nous constatons :

-