Comptabilité d'assurance sous NetSuite : IFRS 17 et sous-grands livres de sinistres

Résumé analytique

NetSuite est devenu un ERP cloud populaire auprès des assureurs de taille moyenne (en particulier les MGA et les administrateurs de programmes) en quête d'une visibilité en temps réel et d'une consolidation multi-entités. Cependant, la comptabilité d'assurance présente des complexités uniques qui dépassent le cadre d'un ERP générique. Des sous-grands livres spécialisés sont désormais nécessaires pour la comptabilité des primes et des sinistres, et les régulateurs ont imposé de nouvelles normes (notamment IFRS 17) qui exigent un traitement détaillé au niveau des contrats. En pratique, les assureurs conservent souvent NetSuite comme grand livre général tout en l'intégrant à des modules d'assurance dédiés. Par exemple, les assureurs utilisent des sous-grands livres de primes pour gérer la facturation directe ou par agence, les échéanciers de paiement, les acomptes, les avenants, les annulations, les commissions, les taxes et le financement des primes [1]. De même, un sous-grand livre des sinistres suit les déclarations de sinistres, les provisions (IBNR, RBNS), les paiements, les recours et les récupérations de réassurance [2] [3]. Ces systèmes de sous-grands livres alimentent NetSuite avec des résultats agrégés, réduisant considérablement les scripts personnalisés et les écritures manuelles [4] [5].

L'adoption de la norme IFRS 17 a été un moteur majeur pour la refonte des systèmes comptables des assureurs. La norme IFRS 17, en vigueur depuis 2023, remplace IFRS 4 et introduit un modèle uniforme : les passifs d'assurance sont mesurés comme la valeur actuelle ajustée du risque des flux de trésorerie futurs, augmentée d'une marge de service contractuelle (CSM) correspondant au profit non acquis [6]. Les profits sont comptabilisés sur la période de couverture et les revenus/dépenses d'assurance sont déclarés séparément des revenus financiers [7]. En pratique, cela nécessite un sous-grand livre IFRS 17 à haute granularité qui lie les données des polices/sinistres aux modèles actuariels, puis comptabilise les écritures conformes dans le grand livre général [8] [9]. Les études sectorielles montrent que la quasi-totalité des assureurs publiant sous IFRS ont entrepris des projets IFRS 17 pluriannuels (une étude a révélé que 92 % en étaient encore aux premiers stades en 2018 [10]), et les solutions vont des moteurs spécialisés (CCH Tagetik, Oracle IFRS 17 Analyzer, SAP Finance Products Subledger, etc.) aux développements internes. Par exemple, Samsung Life en Corée a construit un nouveau « système de gestion des passifs d'assurance » couplé à la clôture SAP pour appliquer IFRS 17 en 2020 [11], et Tokio Marine Malaysia a déployé une solution CCH Tagetik de bout en bout avec une automatisation et une auditabilité complètes [12] [13].

Ce rapport explore comment NetSuite peut servir de grand livre central pour les assureurs tout en s'interfaçant avec des sous-grands livres spécifiques à l'assurance. Il examine les besoins en comptabilité des primes, détaille la norme IFRS 17 et ses implications système, décrit les sous-grands livres des sinistres et passe en revue des études de cas et des données (par exemple, les progrès de l'adoption d'IFRS 17). Nous démontrons qu'une approche combinée – NetSuite pour la finance consolidée et des sous-systèmes spécialisés pour les contrats d'assurance – offre transparence, auditabilité et conformité. Enfin, nous examinons les tendances futures (par exemple, les informations à fournir selon IFRS 18, l'intégration cloud, les changements réglementaires).

Introduction

L'industrie mondiale de l'assurance se distingue par ses exigences comptables. Contrairement aux secteurs d'activité standard, l'assurance implique des revenus différés (primes collectées pour une couverture future) et des passifs de sinistres incertains. Selon les PCGR américains ou locaux historiques, les assureurs utilisaient souvent des solutions de contournement complexes, voire des feuilles de calcul, pour gérer les reports de primes et les provisions pour sinistres. Aujourd'hui, deux forces convergent : l'adoption de l'ERP cloud et les nouvelles normes comptables. De nombreux assureurs – en particulier les agents généraux (MGA), les administrateurs de programmes et même les porteurs de risques – ont migré vers des plateformes cloud comme Oracle NetSuite pour la finance et le reporting consolidé [14]. Parallèlement, les régulateurs internationaux ont mis en œuvre IFRS 17 (en vigueur depuis le 1er janvier 2023) pour standardiser la comptabilité d'assurance à l'échelle mondiale [15] [6].

L'exploitation de NetSuite dans cet environnement nécessite des couches supplémentaires. D'une part, NetSuite offre une consolidation multi-entités, des tableaux de bord personnalisés et un accès mobile/cloud que les assureurs apprécient [14]. D'autre part, la plupart des systèmes ERP généraux n'ont pas été conçus à l'origine pour les flux de travail de l'assurance. La collecte des primes et la gestion des sinistres impliquent des allocations multidimensionnelles, des contrats modifiables et des ajustements fréquents en cours de période. Pour cette raison, les partenaires d'Oracle NetSuite et les assureurs ont développé des solutions de sous-grands livres. Il s'agit de modules ou d'intégrations spécialisés qui traitent la comptabilité spécifique à l'assurance, puis n'alimentent NetSuite qu'avec les résultats financiers résumés. Par exemple, un sous-grand livre de comptabilité des primes peut orchestrer les complexités de la facturation par agence par rapport à la facturation directe, les paiements fractionnés ou hors séquence, les plans de versement, les avenants/annulations, les commissions, les taxes et les règlements [1]. NetSuite reste alors le « système d'enregistrement » pour les états financiers, le sous-grand livre des primes synchronisant automatiquement les comptes clients/fournisseurs, les primes acquises, les ajustements de primes non acquises (UPR), etc., vers le grand livre général [4] [5].

Dans le même temps, la transformation IFRS 17 place la barre plus haut pour la comptabilité au niveau des polices. IFRS 17 exige que les assureurs regroupent les contrats par date d'émission et par risque, projettent les flux de trésorerie futurs (primes/sinistres), calculent une marge de service d'assurance, puis produisent des écritures conformes aux normes IFRS [6] [9]. La plupart des assureurs constatent qu'ils doivent mettre en œuvre un sous-grand livre des sinistres et des contrats d'assurance pour gérer ce niveau de détail. Un tel sous-grand livre ingère les flux de trésorerie des polices et des sinistres (provenant des systèmes administratifs, actuariels et de réassurance), calcule les flux de trésorerie de réalisation (FCF), le report de la CSM, les changements d'ajustement des risques, etc., puis génère des écritures comptables par cohorte [16] [17]. Ces écritures transitent généralement vers NetSuite ou un autre grand livre pour la consolidation.

Ce rapport fournit le contexte, les détails techniques et l'analyse de ces sujets. Il couvre le contexte historique (comment les assureurs comptabilisaient sous IFRS 4 et les PCGR locaux) et la norme IFRS 17 actuelle. Il approfondit les processus de comptabilité des primes et des sinistres, montrant comment les sous-grands livres sont construits et intégrés. Nous incluons des études de cas (par exemple, Samsung Life, Tokio Marine, implémenteurs MGA) et des données étayées par des citations sur l'adoption et les coûts d'IFRS [18] [19]. Enfin, nous discutons des tendances futures, telles que les changements réglementaires supplémentaires et les architectures cloud modernes soutenant la finance d'assurance.

ERP Cloud et NetSuite dans l'assurance

Oracle NetSuite est une suite ERP cloud largement utilisée par les assureurs, les courtiers et les MGA pour la finance et les opérations de back-office. Un cabinet de conseil note que NetSuite « vous donne tous les outils dont vous avez besoin pour rationaliser les opérations de back-office » et propose même le suivi des commissions, la gestion des polices et la consolidation multi-entités adaptées aux assureurs [14]. En effet, NetSuite prend en charge les besoins administratifs courants de l'assurance tels que le suivi des créances, la gestion de plusieurs filiales (gestion multi-entités) et même le suivi des primes [20]. La plateforme dispose également d'une comptabilité multi-référentiels intégrée, que certains assureurs peuvent utiliser (par exemple, selon ASC 944 par rapport aux PCGR statutaires), bien que les exigences d'IFRS 17 nécessitent généralement des modules supplémentaires. De nombreux fournisseurs de technologies d'assurance (SunSystems, partenaires NetSuite) ont packagé des solutions spécifiques au secteur. Par exemple, le site FinanSys Solutions commercialise « NetSuite for Insurance », mettant en avant des fonctionnalités allant du suivi des commissions au support de conformité IFRS 17 [14] [21].

La nature cloud de NetSuite offre aux assureurs les avantages attendus : déploiement rapide, tableaux de bord en temps réel et mises à jour régulières. Un exemple concret est Majesco, une grande entreprise de logiciels d'assurance cloud, qui a implémenté NetSuite en 2020 pour remplacer des systèmes hérités disparates [22]. Le PDG de Majesco a noté que la plateforme cloud unifiée de NetSuite améliorerait les opérations commerciales, la transparence et l'agilité [22]. De telles réussites soulignent que NetSuite peut gérer la finance de base, la facturation, la comptabilité de projet et l'approvisionnement — essentiellement un « système d'enregistrement » pour les données financières [22] [23]. Cependant, Majesco et d'autres assureurs devaient encore s'assurer de répondre aux exigences du secteur. Ils ont souvent ajouté des intégrations ou des applications pour les fonctions d'assurance (administration des polices, comptabilité nuancée des sinistres ou reporting réglementaire).

Comptabilité multi-entités et multi-référentiels

De nombreux groupes d'assurance comprennent des dizaines d'entités juridiques (porteurs de risques, MGA, courtiers, réassureurs captifs) nécessitant un reporting consolidé. NetSuite excelle dans la gestion multi-entités : il peut gérer un nombre illimité d'entités d'entreprise au sein d'une seule instance [24], et prend en charge les éliminations et consolidations inter-entreprises complexes. Le plan comptable flexible et la segmentation par classe/département de NetSuite permettent à un assureur de maintenir des livres séparés par branche d'activité (par exemple, assurance automobile vs assurance santé) tout en consolidant les données financières du groupe [25]. En fait, des cabinets de services professionnels ont configuré avec succès NetSuite pour de grands assureurs. Un exemple (Baker Tilly) a construit une intégration pour un assureur de 450 millions de dollars qui a centralisé la comptabilisation des écritures de journal à travers plusieurs MGA dans Oracle NetSuite Finance [26]. Ils ont créé des téléchargements sécurisés et des pipelines de transformation, puis automatisé la génération d'écritures de journal pour les primes émises/acquises/non acquises, les sinistres payés, les provisions et les cessions de réassurance [5]. Cette solution a permis une comptabilisation en moins d'une seconde dans Oracle Fusion (des principes similaires s'appliquent à NetSuite), réduisant considérablement le travail manuel et accélérant la clôture comptable [27].

NetSuite propose également une comptabilité multi-référentiels, que certains assureurs utilisent pour tenir parallèlement des livres IFRS et des livres PCGR statutaires. En théorie, on pourrait comptabiliser les agrégations IFRS 17 dans un grand livre IFRS tout en conservant les écritures statutaires locales. Cependant, la granularité d'IFRS 17 dépasse souvent ce qu'un multi-référentiel standard peut produire, c'est pourquoi la plupart des entreprises préfèrent des sous-grands livres IFRS 17 dédiés (discutés ci-dessous) qui comptabilisent ensuite des écritures résumées conformes aux normes IFRS dans NetSuite.

Modules et intégrations spécifiques à l'assurance

Prêt à l'emploi, NetSuite peut gérer les processus financiers courants, mais les entreprises d'assurance exigent des contrôles et des flux de travail supplémentaires. Par exemple, la comptabilité des commissions (suivi des paiements aux agents/courtiers) est cruciale. NetSuite peut enregistrer les commissions soit comme exigibles, soit via des configurations spécialisées, mais de nombreux assureurs préfèrent des modules qui calculent et appliquent les commissions automatiquement à partir des données de police [14] [28]. De même, pour la facturation des polices et les versements : les polices peuvent être facturées mensuellement, trimestriellement ou avec un acompte, avec l'implication d'organismes de financement des primes. NetSuite seul traite les entrées/sorties d'argent comme un profit immédiat ; un sous-grand livre est nécessaire pour comptabiliser/différer correctement les primes. En effet, les partenaires de l'écosystème NetSuite mettent l'accent sur les intégrations : SaasWorx (un partenaire NetSuite) a développé un « connecteur d'administration des polices » bidirectionnel qui pousse les événements de police en temps réel (nouvelles affaires, renouvellements, avenants, déchéances) dans NetSuite [29]. Ce connecteur automatise les écritures comptables correctes : il comptabilise les primes émises comme revenus et crée immédiatement une provision pour primes non acquises (UPR), ainsi que des écritures de frais d'acquisition différés [29]. Il gère également la TVA/taxes sur les primes et génère les écritures de grand livre nécessaires pour les commissions d'agents, la TDS (taxe déduite à la source) sur les commissions et les cessions de réassurance [30] [31].

En résumé, bien que NetSuite puisse servir de grand livre principal pour la consolidation, les assureurs l'enrichissent invariablement. Des fournisseurs tels que FinanSys, SQLWorks, Steadfast ou SaasWorx proposent des modules de connecteurs ou des sous-grands livres dédiés à l'assurance. Ceux-ci relient le système d'administration des polices (ou les processus manuels) à NetSuite grâce à une logique prédéfinie pour les primes, les commissions, les sinistres et la conformité. Le résultat est une architecture hybride : NetSuite pour la banque, le grand livre général et la consolidation, et des modules d'assurance autonomes gérant les flux d'assurance granulaires [29] [1]. Toutes les transactions comptabilisées sont transmises aux livres de NetSuite de manière propre et auditable [32].

Comptabilité des primes d'assurance et intégration du sous-grand livre

La comptabilité des primes est le processus consistant à traduire les transactions liées aux polices en écritures financières. Elle implique de passer de la perspective de la souscription (primes facturées, taux de commission convenus, taxes dues, etc.) à la perspective du grand livre financier (revenus acquis, primes différées, dettes envers les agents, etc.). Pour les entreprises non spécialisées dans l'assurance, la vente de biens ou de services signifie généralement la comptabilisation du revenu lors de la livraison. Mais dans l'assurance, la trésorerie précède souvent le revenu. Les assureurs encaissent des primes pour une couverture future et doivent différer ce revenu en tant que passif jusqu'à ce que la couverture soit fournie. Cela donne lieu à la Provision pour Primes Non Acquises (PPNA) au bilan. De plus, les coûts d'acquisition (commissions, frais de souscription) sont généralement différés en tant que Coûts d'Acquisition Différés (CAD) et amortis sur la durée des polices.

Ces tâches seraient fastidieuses et manuelles dans un ERP générique. Prenons l'exemple d'une police d'assurance automobile à versements multiples : le client effectue quatre paiements trimestriels pour une police d'un an. L'assureur doit comptabiliser 25 % de chaque prime trimestrielle comme acquise et conserver les 75 % restants en PPNA, même si l'encaissement a eu lieu au début. Si la police est annulée en cours d'année, l'assureur doit rembourser toute prime non acquise. Un système de grand livre standard ne sait pas intrinsèquement « quel pourcentage de cette facture n'est pas encore acquis ». Les assureurs utilisent donc un sous-grand livre capable de suivre les primes de chaque police et de calculer le calendrier de report approprié.

Défis de la comptabilité des primes

La comptabilité des primes introduit des complexités pour lesquelles les ERP génériques ne sont pas conçus. Les principaux défis incluent [1] :

- Canaux de facturation multiples (Agence vs Direct) : Les assureurs utilisent souvent à la fois la facturation directe (envoi des factures directement aux assurés) et la facturation par agence (les agents facturent les clients et reversent les fonds à l'assureur). Ces canaux ont des modèles et des délais de règlement différents.

- Paiements partiels et hors séquence : Les clients peuvent payer en plusieurs fois ou par montants partiels, et les paiements ne s'appliquent pas toujours de manière simple à une seule facture. L'affectation correcte de ces montants (par exemple, une partie en principal, une partie en intérêts sur le financement de prime) est délicate.

- Versements, avenants et annulations : Les polices peuvent être modifiées en cours de contrat (ajout de conducteurs, changements de couverture) ou annulées. Chaque événement nécessite d'ajuster les futurs calendriers de primes acquises et éventuellement de rembourser des primes.

- Financement de primes : Lorsqu'une société de financement paie les primes pour le compte de l'assuré et que ce dernier rembourse la société de financement, la comptabilité doit refléter la créance de financement, les intérêts et les flux de trésorerie liés aux primes.

- Commissions, frais et taxes sur les primes : Les primes comportent souvent des commissions de courtiers/agents et des taxes réglementaires. Le système doit calculer les commissions dues aux agents sur la base des versements de primes, gérer les taxes sur les primes (par exemple, TPS/TVA) et les isoler du revenu net de l'assureur.

- Règlements assureur/producteur : Dans un modèle d'agence de souscription (MGA), le MGA doit régler séparément les primes et commissions dues à l'assureur porteur de risque, souvent par compensation.

Sans système spécifique à l'assurance, les assureurs ont recours à des scripts personnalisés ou à des feuilles de calcul. Tous ces scénarios nécessitent un suivi granulaire de chaque transaction de police. Un sous-grand livre de primes bien conçu fournit cette couche nécessaire.

| Défi comptable | Description | Solution du sous-grand livre d'assurance |

|---|---|---|

| Facturation Agence vs Directe | Processus parallèles pour les primes facturées via des agents ou directement aux clients ; flux de règlement et de reporting différents [1]. | Le sous-grand livre capture séparément les factures des agents et les factures directes, en appliquant une logique de police cohérente aux deux flux. Cela résout par exemple le règlement complexe entre les commissions d'agents et les reversements aux assureurs [1]. |

| Paiements partiels/hors séquence | Les clients peuvent payer en plusieurs fois ou sauter des échéances ; les paiements peuvent s'appliquer aux polices de manière non séquentielle. | Le sous-grand livre affecte chaque paiement à des factures et périodes de police spécifiques. Même si un avenant en cours de contrat augmente la prime, le sous-grand livre réajuste les paiements sans écritures manuelles au grand livre [1]. |

| Versements, avenants, annulations | Les polices évoluent : changements en cours de contrat (avenants) ou annulations anticipées nécessitant des remboursements. | Le sous-grand livre recalcule automatiquement les calendriers de primes acquises vs non acquises. Les ajustements (comme l'annulation de primes non acquises lors d'une résiliation) sont comptabilisés avec une piste d'audit [1] [29]. |

| Commissions/Frais/Taxes sur primes | Les commissions d'agents et les taxes sont liées aux montants des primes et nécessitent un calcul précis. | Les modules d'intégration calculent les commissions dues et les passifs fiscaux à chaque transaction. SaasWorx configure par exemple NetSuite pour comptabiliser automatiquement les commissions et les retenues à la source lors de l'enregistrement des primes [28]. |

| Cessions et recouvrements de réassurance | Les portions de primes cédées aux réassureurs et les recouvrements de sinistres nécessitent des lignes comptables distinctes. | Le sous-grand livre comptabilise automatiquement les primes cédées et les sinistres via la réassurance. Les données des contrats de réassurance servent à comptabiliser les primes cédées, les dettes envers les réassureurs et les recouvrements de sinistres [31]. |

| Règlements assureur/producteur | Le MGA doit régler périodiquement les montants nets de commissions et frais avec l'assureur. | Le sous-grand livre fournit des modules de « règlement assureur et producteur » qui calculent les dettes/créances nettes et génèrent automatiquement les écritures de compensation au grand livre [1]. |

Ce tableau (simplifié) illustre les flux de travail courants des primes. Dans chaque cas, un sous-grand livre spécialisé applique une logique d'assurance que le grand livre standard de NetSuite ne possède pas. Comme le note Selectsys, sans cette couche, les assureurs gèrent ces flux via des « scripts personnalisés, des feuilles de calcul ou des écritures manuelles » [1], ce qui est source d'erreurs et non évolutif. Un sous-grand livre de primes résout ces problèmes en ingérant les données de police et en exécutant une logique comptable d'assurance intégrée.

Intégration du sous-grand livre de primes

Comment les assureurs intègrent-ils généralement la comptabilité des primes avec NetSuite ? Le modèle est le suivant : conserver NetSuite comme grand livre pour la consolidation, tout en exécutant les allocations détaillées des primes dans le sous-grand livre. Par exemple, la plateforme « Premium Accounting » de Selectsys (utilisée par de nombreux grands MGA) adopte cette approche [4]. Les données de police et de facturation circulent des systèmes amont (administration des polices, tarification) vers le sous-grand livre. Ce dernier applique la comptabilité d'assurance (calcul des primes acquises, provisions pour commissions, mouvements de PPNA, etc.) et suit les factures et paiements au niveau de la police/prime [33]. Il génère ensuite des résultats résumés – créances, dettes, réserves et ajustements – et les synchronise avec NetSuite. En pratique, cela signifie que seules des écritures propres et prêtes pour l'assurance atteignent le grand livre : les résultats de créances et dettes, les résultats d'application des paiements, les ajustements d'avenants et les activités de compensation sont tous envoyés à NetSuite de manière contrôlée [32].

L'avantage de cette approche est double. Premièrement, NetSuite reste le grand livre général faisant autorité pour le reporting d'entreprise et la clôture, préservant les contrôles financiers existants [34]. Deuxièmement, en gérant la complexité spécifique à l'assurance en dehors de l'ERP central, les entreprises réduisent considérablement les développements personnalisés sur NetSuite. Cette stratégie modulaire « élimine les réconciliations sur feuilles de calcul » et « réduit la dépendance aux scripts personnalisés NetSuite », comme le soulignent les praticiens [35]. Les auditeurs et les régulateurs en bénéficient également : le sous-grand livre fournit une piste d'audit claire derrière chaque écriture. Les entreprises obtiennent ainsi une « traçabilité des résultats comptabilisés » et un support pour les audits et les processus de clôture [35].

Le connecteur NetSuite de SaasWorx offre un exemple concret : ils construisent un pont en temps réel afin que chaque événement de police déclenche des écritures comptables standard dans NetSuite [29]. Lorsqu'une police est émise, renouvelée, modifiée ou annulée, le système comptabilise automatiquement les primes acquises, les réserves non acquises, les commissions, les taxes et les écritures de réassurance appropriées dans NetSuite [29] [28]. L'équipe financière se contente alors de vérifier les exceptions au lieu de saisir manuellement des journaux. Ce type d'automatisation de bout en bout garantit non seulement l'exactitude, mais permet également à l'assureur de monter en charge — un sous-grand livre peut traiter des volumes élevés de changements de polices plus rapidement que les méthodes manuelles à mesure que les primes augmentent.

Impacts sur les données et le reporting

La mise en œuvre d'un sous-grand livre de primes transforme également l'analyse des données. Le cas d'automatisation MGA de Baker Tilly (un assureur multi-branches et multi-États) souligne que les données standardisées provenant de tous les MGA peuvent désormais être exploitées dans toute l'entreprise [27]. Une fois que l'assureur a centralisé et nettoyé les flux MGA, l'entrepôt de données lui a permis d'effectuer des analyses de programmes et de tendances au lieu de lutter avec des fichiers Excel cloisonnés [27]. Disposer de données précises dans le sous-grand livre signifie qu'un assureur peut rapporter les primes par agent, type de police ou segment à tout moment, en combinant reporting financier et opérationnel.

De plus, le reporting réglementaire dépend de ce niveau de détail du sous-grand livre. Par exemple, selon les réglementations indiennes (IRDAI), les assureurs doivent produire mensuellement des états financiers et des calendriers de réconciliation prescrits. SaasWorx note que leur intégration NetSuite « permet de générer les rapports réglementaires directement depuis NetSuite sans reformatage » [36]. Cela n'est possible que parce que les couches du sous-grand livre ont déjà classé les primes, les sinistres et les commissions dans les catégories appropriées selon les exigences des régulateurs.

En bref, les assureurs modernes utilisent des sous-grands livres de primes pour capturer, traiter et auditer les flux de trésorerie détaillés des polices, tout en continuant à s'appuyer sur NetSuite comme système de grand livre final. Cette approche hybride est désormais considérée comme une bonne pratique dans le secteur pour gérer la comptabilité des primes à grande échelle [37] [29].

IFRS 17 : Nouvelle norme comptable pour l'assurance

Aperçu de l'IFRS 17

La norme IFRS 17 « Contrats d'assurance » est la refonte par l'International Accounting Standards Board (IASB) de la comptabilité d'assurance. Publiée en mai 2017, elle a remplacé la norme provisoire IFRS 4 [38]. Entrée en vigueur le 1er janvier 2023 (avec certains reports autorisés), l'IFRS 17 s'applique dans toute juridiction exigeant un reporting IFRS. L'objectif de l'IFRS 17 est de fournir un cadre transparent et cohérent afin que les états financiers reflètent l'économie des contrats d'assurance et facilitent la comparabilité entre les assureurs du monde entier [15] [39].

Les principes clés de l'IFRS 17 [40] [6] incluent :

- Évaluation actuelle des flux de trésorerie futurs : Les passifs d'assurance sont évalués sur la base de la valeur actuelle des primes et sinistres futurs attendus, ajustés pour le risque. Plus précisément, les flux de trésorerie liés à l'exécution représentent les entrées/sorties de trésorerie futures actualisées et pondérées par la probabilité (primes, sinistres, dépenses), incluant un ajustement pour risque non financier [41] [6].

- Marge de Service Contractuelle (MSC) : Tout profit attendu à la signature du contrat est différé et comptabilisé sur la période de couverture. La MSC est la marge bénéficiaire non acquise de l'assureur sur le contrat. Elle commence par être l'opposé des flux de trésorerie liés à l'exécution lors de l'émission (si le contrat est initialement rentable) et est amortie en résultat au fil du temps [6] [42].

- Séparation des revenus et des dépenses : L'IFRS 17 distingue le revenu d'assurance (la contrepartie pour la couverture du risque) et les dépenses de service d'assurance (sinistres et autres coûts). Elle exige que les résultats d'assurance soient présentés séparément des produits/charges financiers. En d'autres termes, les assureurs afficheront une ligne de « résultat du service d'assurance » nette des coûts de sinistres, et une ligne distincte de produit financier d'assurance (par exemple, l'accrétion d'intérêts sur les passifs) [7].

- Comptabilisation des pertes : Si un groupe de contrats est ou devient déficitaire (c'est-à-dire MSC négative), la perte est comptabilisée immédiatement en résultat.

- Passif pour sinistres : Le passif net pour les contrats d'assurance à la clôture de la période se divise en deux parties : le passif pour couverture restante (obligations futures, incluant toute MSC restante et dépenses futures) et le passif pour sinistres survenus (obligation actuelle de payer les sinistres déjà survenus) [3] [6]. Ceux-ci s'alignent approximativement sur les provisions pour primes non acquises et les provisions pour sinistres de la comptabilité traditionnelle.

En pratique, la norme IFRS 17 remplace de nombreuses approches héritées du passé par un modèle unique et prospectif. Sous l'ancienne norme IFRS 4 ou les principes comptables locaux (GAAP), les assureurs pouvaient souvent conserver une comptabilité historique. L'IFRS 4 était davantage une norme transitoire qui « permettait aux entités d'utiliser une grande variété de pratiques comptables » pour l'assurance [39]. À l'inverse, l'IFRS 17 impose une cohérence : « la norme IFRS 17... établit des principes pour la comptabilisation, l'évaluation, la présentation et la fourniture d'informations sur les contrats d'assurance » [39].

Le résumé de la Fondation IFRS souligne que l'IFRS 17 « combine l'évaluation actuelle des flux de trésorerie futurs avec la comptabilisation du profit sur la période pendant laquelle les services sont fournis » [40]. Concrètement, cela signifie qu'un assureur doit élaborer des modèles de flux de trésorerie (souvent dans un système actuariel), puis appliquer des calculs complexes de report à chaque période (mise à jour des taux d'actualisation, des ajustements de risque, de l'expérience réelle par rapport aux attentes). Outre la CSM (marge de service contractuelle), les assureurs doivent également suivre des éléments tels que les flux de trésorerie d'acquisition (commissions versées) et appliquer des modèles d'amortissement systématiques (par exemple, basés sur les primes acquises). L'IFRS 17 propose également une « approche simplifiée de répartition des primes » (PAA) pour les polices de risque à courte durée (analogue à la méthode des primes non acquises), mais les contrats plus importants utiliseront le modèle général complet [43] [44].

Du point de vue du reporting, l'IFRS 17 exige des informations détaillées. Les assureurs produiront de nouveaux indicateurs (par exemple, le revenu des services d'assurance, le résultat financier de l'assurance, le report de la CSM) et doivent fournir des rapprochements avec les soumissions GAAP précédentes [10] [44]. Un commentateur de l'IFRS a résumé l'IFRS 17 comme créant une « exécution parallèle » des états financiers : les assureurs rendront compte de l'activité sur les anciennes et les nouvelles bases pendant les périodes de transition [45].

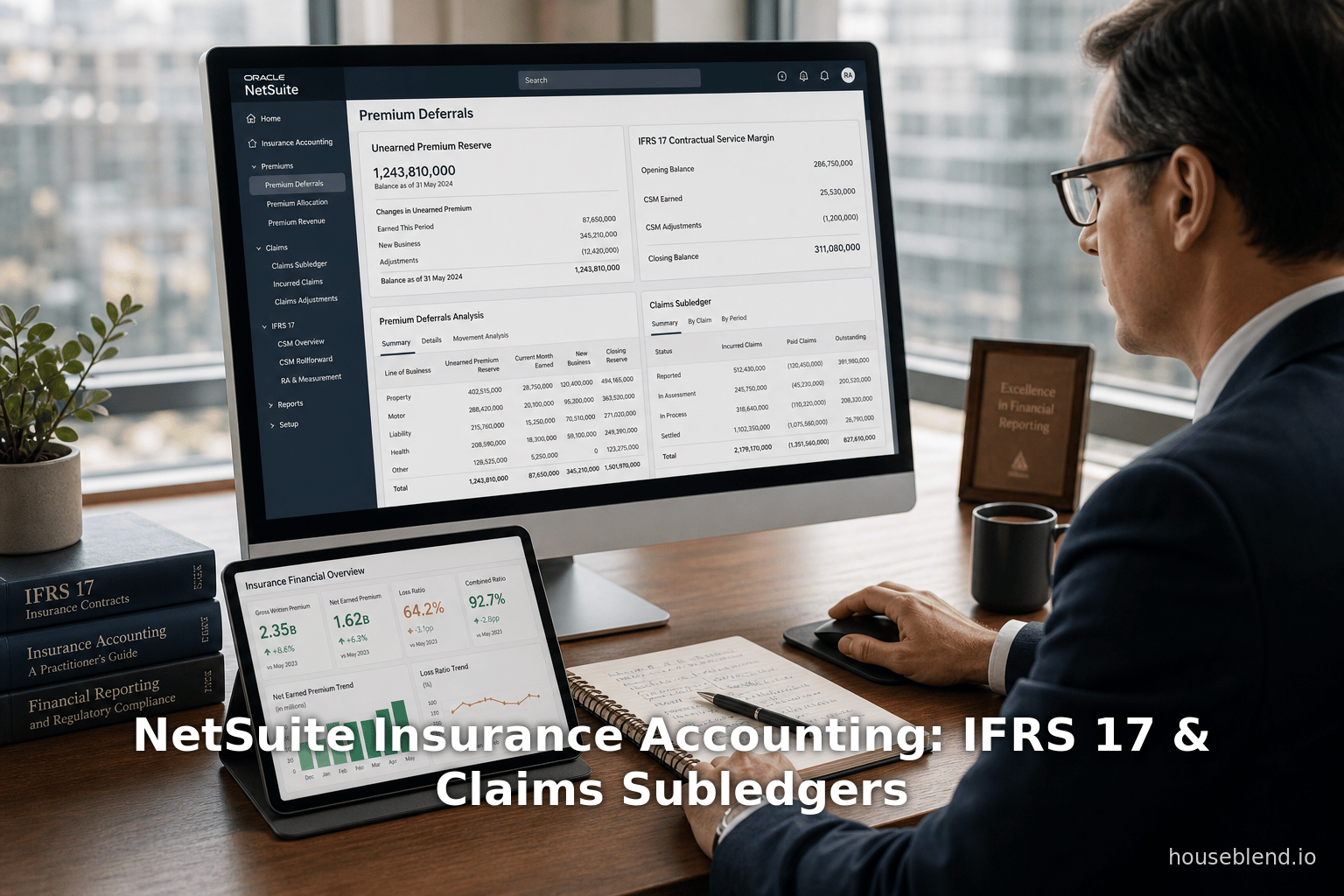

Architecture système IFRS 17 : Le besoin de sous-grands livres

En raison de sa complexité, la mise en œuvre de l'IFRS 17 est généralement un programme pluriannuel et multidisciplinaire. Au cœur de celui-ci se trouve un système de sous-grand livre comptable d'assurance qui s'intercale entre les systèmes de gestion des polices/sinistres du front-office et le grand livre général [8]. Un article actuariel de 2021 décrit ce sous-grand livre comme « la ventilation détaillée des écritures derrière le grand livre général » et note que « le sous-grand livre est utilisé pour produire les écritures supplémentaires requises dans le cadre de présentation et de divulgation de l'IFRS 17 », qui sont ensuite comptabilisées dans le grand livre [46]. En pratique, cela signifie ingérer les données brutes des flux de trésorerie des polices et des sinistres, effectuer le calcul IFRS 17 par groupe de contrats et générer les écritures comptables.

De manière générale, les systèmes de sous-grand livre IFRS 17 comportent trois processus clés [16]:

- Gestion des données : Centraliser et transformer les données sources (détails des polices, projections de flux de trésorerie, réassurance, survenance des sinistres, taux de change, etc.) à la granularité nécessaire. Les entrées proviennent des modèles actuariels, de la gestion des polices, des systèmes de sinistres, des flux de réassurance, etc. Le sous-grand livre valide et normalise ces données (par exemple, en liant les polices aux traités de réassurance, en réduisant les volumes importants de flux de trésorerie en seaux mensuels, etc.) [47].

- Moteur de calcul : Appliquer les mathématiques de l'IFRS 17. Cela inclut le calcul de l'actualisation et des ajustements de risque sur les flux de trésorerie projetés ; le report de la CSM (accrétion des intérêts, libération basée sur la couverture, ajustements pour expérience ou changements d'hypothèses) ; l'amortissement des coûts d'acquisition précédemment différés ; et le calcul des effets de la réassurance [48]. Si un modèle général complet est utilisé, cela signifie également allouer les revenus financiers de l'assurance et réviser la CSM en cas de changements. Pour les activités plus simples (court terme), un raccourci de type « approche de répartition des primes » (PAA) peut parfois être utilisé. Le sous-grand livre IFRS doit également générer les analyses requises (par exemple, tests de sensibilité, analyses de liquidité) pour les divulgations.

- Comptabilité/Comptabilisation : Traduire les résultats en grands livres et rapports. Le sous-grand livre définit des comptes spécifiques à l'IFRS 17 (par exemple, des comptes de grand livre distincts pour le passif au titre de la couverture restante, le passif au titre des sinistres survenus, la CSM, les revenus d'assurance, etc.) et comptabilise les écritures de journal à la granularité choisie (souvent au niveau de la cohorte). Ces écritures mappent les résultats au niveau du contrat dans le grand livre général de manière standardisée [49] [9]. Le sous-grand livre produit également les rapports de présentation et de divulgation IFRS 17. Des fonctionnalités de contrôle et de rapprochement sont intégrées pour garantir l'intégrité des données tout au long de ce pipeline [49].

D'un point de vue organisationnel, la mise en œuvre de l'IFRS 17 nécessite des équipes de comptables, d'actuaires et de spécialistes informatiques. Les pratiques adoptent généralement des sprints agiles, avec des politiques comptables et des règles de comptabilisation définies dès le début. Par exemple, le travail de Deloitte chez Samsung Life Insurance a impliqué une collaboration étroite : ils ont créé un nouveau système de gestion du passif (pour les hypothèses, les flux de trésorerie, le mouvement du passif) ainsi que SAP pour la clôture et le reporting [11]. Cette architecture à double système a alimenté les sorties IFRS 17 dans un environnement de clôture financière familier. Les directeurs financiers et les chefs de projet soulignent qu'un projet IFRS 17 réussi nécessite un parrainage de haut niveau et des définitions claires de toutes les composantes du contrat (voir Samsung Life où leur chef comptable a présidé le projet [50]).

Écritures comptables IFRS 17 et intégration au grand livre

Qu'est-ce que cela signifie pour NetSuite (ou tout autre grand livre général) ? Par essence, le grand livre général ne voit que le résultat global. Le sous-grand livre gère les calculs détaillés, puis émet des écritures comptables conformes à l'IFRS 17. L'analyseur IFRS 17 d'Oracle, par exemple, dispose d'une fonction « Sous-grand livre » spécifiquement conçue pour « passer des écritures comptables conformes à l'IFRS 17 basées sur les résultats des calculs de la marge de service contractuelle (CSM) » [9]. Toutes les données circulent du moteur CSM vers le sous-grand livre, qui applique des règles comptables pré-approuvées. Une fois traité, le sous-grand livre génère des rapports (par exemple, journaux, soldes de clôture) à la granularité choisie [51].

Dans un contexte NetSuite, on configurerait de la même manière une interface où le sous-grand livre envoie des journaux dans NetSuite. NetSuite resterait le système d'enregistrement pour les états financiers officiels et les rapports fiscaux/réglementaires. L'objectif est que les utilisateurs professionnels et les auditeurs voient des soldes NetSuite qui reflètent déjà les ajustements IFRS 17. Par exemple, les livres NetSuite incluraient des comptes tels que « Passif IFRS 17 pour la couverture restante » et « Revenu d'assurance IFRS 17 » (il s'agirait de comptes personnalisés) [21] [9]. Le sous-grand livre doit également gérer toute configuration multi-entités ou multi-livres (si une entité juridique utilise l'IFRS 17, le sous-grand livre doit comptabiliser en conséquence, permettant la consolidation).

Reporting et divulgations IFRS 17

Les changements de reporting sous l'IFRS 17 sont significatifs. Les assureurs doivent déclarer de nouveaux indicateurs tels que les revenus d'assurance, les dépenses de services d'assurance, les effets des changements d'hypothèses et la ventilation entre les résultats d'assurance et financiers. Les entités du groupe devront réoutiller leurs cadres de reporting. Beaucoup utilisent les sorties IFRS 17 pour les divulgations, et certains peuvent les reproduire dans les rapports financiers NetSuite sous de nouvelles structures de comptes. De plus, l'IFRS 17 est souvent mise en œuvre parallèlement à l'IFRS 9 (instruments financiers) et aux nouvelles normes IFRS (par exemple, IFRS 18/19). Par exemple, la solution IFRS 17 d'Oracle met l'accent sur la liaison des données actuarielles et comptables pour éviter les désalignements du grand livre [21], garantissant que les changements dans les taux d'actualisation ou les hypothèses de risque circulent à travers le sous-grand livre vers le grand livre général.

Comptabilité des sinistres et sous-grand livre des sinistres

Alors que les primes traitent le côté actif (réception de trésorerie), la comptabilité des sinistres traite le côté passif (paiement des sinistres futurs). Dans la comptabilité d'assurance traditionnelle, les passifs au titre des sinistres incluent les sinistres payés, les provisions pour dossiers, et les provisions pour sinistres survenus mais non déclarés (IBNR). Les assureurs suivent ce qu'ils doivent aux assurés à tout moment. Sous l'IFRS 17, le concept de sinistres est intégré dans le « passif au titre des sinistres survenus », qui comprend à la fois les provisions pratiques pour sinistres et la composante de perte de tout contrat onéreux [3].

En pratique, les assureurs ont toujours besoin de processus de sous-grand livre robustes pour les sinistres. Chaque sinistre passe par des événements distincts : notification (une perte est signalée), évaluation (montant du règlement du sinistre estimé), paiement et récupération possible (récupération, subrogation ou recouvrements de réassurance). Un sous-grand livre des sinistres suit ces événements financiers en détail. Par exemple, un partenaire d'intégration explique qu'un événement de sinistre devrait créer « un passif lors de la notification, une dépense lors du règlement, et une créance de recouvrement lorsque la récupération ou le recouvrement de réassurance est attendu » [52]. En effet, au moment où un sinistre est déclaré, l'assureur enregistre une provision (passif) pour la perte attendue ; lorsqu'il paie réellement, cette provision est réduite et une dépense est comptabilisée. Les recouvrements de réassurance ou les montants de récupération sont suivis comme des créances.

Ces données de sous-grand livre sont directement liées aux définitions de l'IFRS 17. Les termes de l'IFRS 17 précisent que le « passif au titre des sinistres survenus » est l'obligation de l'assureur de payer pour les sinistres couverts passés [53]. Un sous-grand livre des sinistres gère essentiellement ce passif. À la date de clôture, le sous-grand livre doit connaître l'IBNR brut, les provisions pour dossiers (RBNS) et tous les mouvements dus à une nouvelle activité de sinistres ou à des changements d'hypothèses. De même, le « passif au titre de la couverture restante » (service futur) de l'IFRS 17 n'inclut pas ces sinistres passés – ce qui signifie que tous les flux de trésorerie de sinistres restant à payer appartiennent entièrement à la première catégorie [3]. En bref, un sous-grand livre des sinistres bien structuré fournit les entrées nécessaires pour les deux parties du passif IFRS 17.

Sous-grand livre des sinistres en pratique

Les plateformes informatiques d'assurance incluent souvent des modules dédiés à la comptabilité des sinistres. L'exemple de la plateforme de grand livre général DICEUS répertorie explicitement un sous-grand livre des sinistres comme module [54]. Ses fonctionnalités incluent le suivi au niveau du sinistre, la comptabilité des provisions, les paiements, les recouvrements et le rapprochement, le tout alimentant le grand livre général [54]. De même, une solution basée sur NetSuite via SaasWorx configure NetSuite pour gérer les paiements et les recouvrements de sinistres. Ils notent : « Les paiements de sinistres doivent être reflétés dans NetSuite comme un passif lors de la notification, une dépense lors du règlement, et une créance de recouvrement lorsque la récupération ou le recouvrement de réassurance est attendu. » [52]. Cela illustre les écritures requises :

- Lors de la notification : Débiter « Dépense de sinistres » et créditer « Sinistres à payer (passif) ».

- Lors du paiement : Débiter « Sinistres à payer » et créditer « Trésorerie/Banque ».

- Lors du recouvrement : Débiter « Réassurance à recouvrer » (actif) et créditer « Dépense de sinistres » (compensation).

En automatisant cela, chaque sinistre comptabilisé dans le système de gestion des sinistres génère automatiquement l'écriture de journal appropriée dans le sous-grand livre, que NetSuite ou le grand livre général principal ingère. Les analystes peuvent ensuite ventiler les sinistres par type, ajuster les provisions et effectuer le rapprochement par ancienneté.

Intégration des grands livres des primes et des sinistres

Chez de nombreux assureurs, le grand livre des primes et le grand livre des sinistres sont des systèmes distincts (ou des modules distincts). Cependant, l'IFRS 17 (et la comptabilité d'assurance en général) exige une cohérence entre eux. Par exemple, considérez les provisions pour sinistres survenus mais non déclarés (IBNR) : elles proviennent de l'analyse de l'expérience des sinistres (projections actuarielles des sinistres) et devraient réduire le passif au titre de la couverture restante. Par conséquent, le système de primes (suivi des primes non acquises) et le système de sinistres (suivi des RBNS/IBNR) doivent alimenter les données ensemble. Une approche par sous-grand livre peut unifier cela : le même portefeuille de contrats pilote à la fois les calculs des primes non acquises et les prévisions de sinistres. Le sous-grand livre ajuste alors simultanément les deux côtés du bilan.

Exemple de cas : Comptabilité intégrée des sinistres

Supposons qu'un assureur reçoive un avis de sinistre de 100 000 $ le 15 juin. Dans un sous-grand livre des sinistres, lors de la notification, le système pourrait immédiatement constituer une provision (passif) de 100 000 $. À la clôture financière suivante, l'IFRS 17 exige une actualisation (si le délai de paiement est important, mineur pour l'IARD) et éventuellement des changements d'ajustement de risque. Si, au 1er novembre, l'assureur paie 80 000 $ et récupère plus tard 10 000 $ de la réassurance, le sous-grand livre comptabiliserait des écritures à ces dates. Toutes ces écritures — ajustements de passif et dépenses — finissent par se cumuler pour réduire le passif au titre des sinistres survenus au bilan et augmenter la dépense de sinistres IFRS 17 dans le compte de résultat. Pendant ce temps, du côté des primes, rien des flux de ce sinistre ne va dans les calculs des primes acquises ou des primes non acquises, sauf éventuellement la libération de tout report de commission lié à la police.

NetSuite lui-même ne dispose pas de comptes de provisions d'assurance intégrés ; par conséquent, des configurations ou des modules complémentaires sont nécessaires. Dans une mise en œuvre, SaasWorx souligne que les mises à jour des sinistres provenant du système de polices/sinistres comptabiliseront automatiquement les « écritures de grand livre correctes pour chaque étape du cycle de vie du sinistre » [52]. En effet, le système de sinistres agit comme un pont de sous-grand livre. Une autre approche consiste à utiliser le sous-grand livre des primes (abordé précédemment) et à l'augmenter avec un module de sinistres. Dans la plateforme DICEUS, le sous-grand livre des sinistres coexiste avec le sous-grand livre des primes et le moteur de provisions pour fournir une image complète [55] [56].

Implications comptables

Du point de vue comptable, un sous-grand livre des sinistres garantit qu'avec le sous-grand livre des primes, tous les flux de trésorerie d'assurance sont capturés. Par exemple, selon les US GAAP (ASC 944 ou méthodes d'« estimation actuelle »), les provisions pour sinistres se cumulent dans les « provisions pour sinistres et frais de gestion des sinistres » ; selon l'IFRS 17, cela correspond au « passif au titre des sinistres survenus ». La différence technique clé est que l'IFRS 17 n'actualise pas les passifs au titre des sinistres IARD à court terme (comme le fait l'ASC 944), mais le fait pour le long terme (via le taux d'actualisation utilisé pour mesurer les flux de trésorerie de réalisation) [18]. Ainsi, un sous-grand livre peut souvent gérer l'actualisation/l'allocation des intérêts également, dans le cadre du processus de calcul IFRS 17.

Les recouvrements de sinistres (par exemple, issus de sauvetages ou de réassurance) méritent une attention particulière. Ils sont enregistrés en tant qu'actifs (estimations des entrées de trésorerie) et réduisent les charges nettes de sinistres. Un sous-livre de sinistres sophistiqué assurera leur suivi via des comptes de liaison (mécanisme en cascade : encaissement auprès des réassureurs, puis paiement, etc.). Le sous-livre doit garantir que toute récupération de réassurance est correctement déduite du montant brut des IBNR dans les calculs IFRS 17 (la norme traite la réassurance de manière similaire aux contrats d'assurance avec un ajustement au risque négatif).

En pratique, les assureurs constatent qu'automatiser les écritures de sinistres est tout aussi crucial que d'automatiser celles des primes. Le connecteur NetSuite de SaasWorx mentionne explicitement que les écritures de sinistres passent d'un processus manuel de journal à un flux de travail automatisé [52]. De même, une équipe financière moderne attend du sous-livre qu'il produise des pistes d'audit complètes pour toutes les écritures de sinistres — une différence majeure par rapport aux anciens tableurs de provisions ouvertes.

Implications de l'IFRS 17 et orientations futures

Impact sur le secteur et résultats des enquêtes

L'IFRS 17 a remodelé les fonctions financières et actuarielles des assureurs. Les enquêtes sectorielles révèlent l'ampleur du changement. Une étude mondiale de 2018 (portant sur 240 assureurs) a révélé que 92 % des entreprises n'avaient pas encore mis en place de solution IFRS 17 [10], alors qu'il ne restait que 3 ans avant la date d'entrée en vigueur initiale de 2021. 88 % reconnaissaient avoir besoin de nouveaux processus pour les informations à fournir selon l'IFRS 17 [10]. L'enquête récente de Deloitte auprès de 360 assureurs (avant la mise en service de 2023) souligne que l'IFRS 17 entraîne des refontes majeures des systèmes. De nombreux assureurs ont presque terminé leurs implémentations et sont prêts pour la transition de 2023 [57]. En fait, d'ici 2025, la plupart des juridictions IFRS ont appliqué l'IFRS 17, bien que certaines aient reporté l'échéance. Par exemple, en 2025, la Chine et l'Inde ont reporté à 2026 pour s'aligner sur les normes locales [19], affectant un large volume de primes mondiales. Selon les normes IFRS, environ 450 grands groupes d'assurance (~13 000 milliards de dollars d'actifs dans le monde) sont concernés [58].

L'impact stratégique dépasse la simple conformité comptable. Une fois que les assureurs ont construit l'infrastructure IFRS 17, ils l'exploitent souvent pour la prévision, la gestion des risques et même le développement de produits. Comme le montre le cas de Samsung Life, l'IFRS 17 a imposé une « refonte totale du reporting financier », que la direction a utilisée comme catalyseur d'une transformation plus large [59]. Après l'implémentation, Samsung Life effectue un double reporting (anciennes normes locales vs IFRS 17) en parallèle, utilisant les nouveaux indicateurs pour évaluer la rentabilité des produits et la stratégie de solvabilité [45]. Dans un autre cas, Tokio Marine Malaysia a rapporté que l'automatisation de l'IFRS 17 avec Tagetik a réduit les rapprochements manuels et a donné aux auditeurs confiance dans les chiffres ; le directeur financier a noté qu'ils sont « en contrôle de nos données, de nos publications et de nos audits, et prêts pour la suite. » [60] [13].

Tendances technologiques et solutions

Le marché des technologies IFRS 17 a connu une croissance rapide. Les offres vont des moteurs spécialisés pilotés par les actuaires (ex. Moody’s, SAS, TCS Diligenta) aux suites comptables intégrées (IFRS 17 Analyzer d'Oracle, Financial Products Subledger de SAP, CCH Tagetik, Workiva, OneSumX, Linedata, etc.). Ces systèmes incluent souvent des modules intégrés de sous-livre et de reporting. Par exemple, la solution IFRS 17 d'Oracle favorise une intégration étroite entre les modèles actuariels et le sous-livre, éliminant les incohérences entre les résultats de CSM contractuels et les écritures dans le grand livre [9]. Certains de ces outils sont connectés directement aux ERP : Oracle positionne sa solution pour alimenter n'importe quel grand livre (y compris NetSuite) avec des journaux IFRS 17.

Une tendance notable est celle des plateformes cloud de bout en bout qui gèrent les données, les calculs, la comptabilité et le reporting (ex. Chartis, DXC FIS, Oracle IFCFS). L'exemple de la plateforme DICEUS illustre cette convergence : sa solution de grand livre inclut des sous-livres de primes et de sinistres, des moteurs de provisions (pour UPR, RBNS, IBNR), des modules de réassurance et la gestion des portefeuilles IFRS 17 (CSM, ajustement au risque) [61] [56]. Une fois que les données résident dans un tel registre intégré, il devient plus facile d'exécuter des vues parallèles (IFRS vs GAAP local) ou de produire des déclarations réglementaires.

Compte tenu de la popularité de NetSuite, nous pourrions voir davantage de connecteurs pré-construits et d'applications pour l'assurance. Déjà, les offres de Selectsys et SaasWorx fonctionnent efficacement comme des « plateformes de comptabilité d'assurance » rattachées à NetSuite. Nous pouvons nous attendre à des marchés de type AppExchange où les assureurs pourront télécharger des modules pour l'IFRS 17 ou la comptabilité des sinistres (bien qu'en 2026, l'IFRS 17 pour NetSuite soit encore naissant). L'architecture clé restera probablement : systèmes de polices/sinistres → sous-livre d'assurance → grand livre NetSuite. Les tendances futures pourraient inclure des API plus étroites (ex. streaming en temps réel des événements de police) et l'intégration d'analyses (souscription prédictive, modélisation IBNR) directement dans le flux de travail financier.

Développements réglementaires et de marché en cours

Au-delà de l'IFRS 17, de nouvelles réglementations continuent de façonner la comptabilité d'assurance. Par exemple, l'IFRS 18 (publiée en avril 2024) a révisé les exigences de présentation et d'information pour les états financiers annuels, affectant la manière dont les résultats IFRS 17 et IFRS 9 sont formatés. L'IFRS 19 (mai 2024) offre un allègement pour les filiales sans obligation de responsabilité publique, réduisant les charges de publication (certains déclarants IFRS 17 pourraient donc publier des chiffres moins détaillés) [62]. Aux États-Unis, la nouvelle norme GAAP (ASU 2018-12 / ASC 944 LDTI) est également entrée en vigueur en 2023 pour les assureurs cotés, introduisant des modèles de passif de contrat similaires. Bien que les normes GAAP américaines et IFRS diffèrent (ex. CSM de l'IFRS 17 vs approche d'actualisation débloquée des GAAP), les pressions parallèles renforcent l'investissement dans des systèmes de comptabilité d'assurance robustes.

Les exigences fiscales et réglementaires continueront de guider les besoins en systèmes comptables. Par exemple, l'IRDAI en Inde a récemment imposé des divulgations détaillées sur les primes et les sinistres, ce qui a motivé les assureurs locaux à implémenter des ERP intégrés aux données comme NetSuite avec des modules spécifiques au pays [63]. Les régimes de solvabilité (Solvabilité II en Europe, RBC aux États-Unis) exigent également des données granulaires ; de nombreux assureurs réutilisent les données IFRS pour le reporting des risques. À l'avenir, les régulateurs pourraient exiger des analyses en temps réel ou des audits par IA au-dessus de ces registres.

Implications futures pour les assureurs utilisant NetSuite

Pour les assureurs ayant adopté NetSuite, le paysage reste prometteur mais exigeant. Le modèle cloud de NetSuite implique des mises à jour continues ; les assureurs doivent s'assurer que les modules d'assurance personnalisés restent compatibles. Ils devraient viser à externaliser autant de logique spécifique à l'assurance que possible dans des modules évolutifs. L'utilisation croissante de sous-livres (primes, sinistres, réassurance) transforme essentiellement NetSuite en un entrepôt de données central et un moteur de consolidation. Les assureurs devraient investir dans une intégration transparente des données (API, middleware) entre les systèmes de souscription et la pile financière.

À l'avenir, nous pourrions voir davantage de fonctionnalités d'assurance intégrées dans NetSuite par le biais d'acquisitions ou de standards. Par exemple, la stratégie d'Oracle pourrait éventuellement offrir une extension IFRS 17 directe pour NetSuite (similaire à la façon dont Oracle E-Business Suite possède un module IFRS 17). À court terme, la meilleure pratique consiste à documenter tous les processus comptables et à s'assurer que les sorties des sous-livres disposent de pistes d'audit complètes. L'ère des pièces jointes et des tableurs doit laisser place à des liens entièrement électroniques et auditables : par exemple, le téléchargement des factures de primes via des normes EDI ou l'utilisation de la plateforme Salesforce (de nombreux assureurs utilisent Salesforce pour le CRM des polices).

Enfin, alors que les assureurs exécutent l'IFRS 17, beaucoup saisissent cette opportunité « unique en une génération » pour se moderniser. Ils intègrent des analyses et des indicateurs de risque clés (ex. rentabilité du portefeuille par cohorte, volatilité des hypothèses de sinistres) dans des tableaux de bord financiers. Les systèmes ERP cloud comme NetSuite interopéreront avec les nouveaux systèmes actuariels via les sous-livres dont nous discutons. En substance, le secteur se dirige vers des chaînes de valeur de bout en bout : de la conception du produit à la souscription, en passant par les sinistres jusqu'au reporting officiel, le tout en circuit fermé au sein d'une même famille de plateformes. Cela promet une gestion plus fine de la rentabilité et des réponses stratégiques plus rapides, mais nécessite une évolution technologique continue et une gouvernance solide.

Conclusion

Maintenir une comptabilité précise et conforme dans le secteur de l'assurance exige des systèmes spécialisés. NetSuite fournit une solide colonne vertébrale ERP pour la finance, mais les assureurs doivent l'augmenter pour répondre à leurs besoins uniques. Ce rapport a montré qu'en utilisant des sous-livres de comptabilité des primes et des sous-livres de sinistres aux côtés de NetSuite, les entreprises peuvent gérer les complexités des contrats d'assurance sans surcharger leur grand livre principal. Les sous-livres de primes gèrent le cycle de vie des primes (factures, paiements, reports, commissions), tandis que les sous-livres de sinistres traitent les obligations de pertes (provisions, paiements, recouvrements) [2] [52]. Ensemble, ils alimentent les résultats consolidés dans NetSuite pour la clôture financière.

L'introduction de l'IFRS 17 intensifie cette exigence. L'évaluation détaillée des contrats selon l'IFRS 17 signifie que les assureurs doivent implémenter une nouvelle architecture basée sur des sous-livres qui capture les flux de trésorerie au niveau de la police et produit des journaux conformes aux IFRS [8] [9]. Comme le montrent les études de cas, l'adoption réussie de l'IFRS 17 (et des changements GAAP analogues) repose sur le pont entre les modèles actuariels et les registres comptables. Des assureurs comme Samsung Life et Tokio Marine démontrent que, lorsqu'ils sont bien menés, les projets IFRS 17 permettent non seulement d'atteindre la conformité, mais ouvrent également la voie à une meilleure gestion des risques et à un meilleur contrôle des données [11] [12].

Les données empiriques soulignent l'ampleur du changement : pratiquement tous les assureurs soumis aux normes IFRS ont mis à niveau ou sont en train de mettre à niveau leurs systèmes financiers [10] [19]. Les projets de comptabilité des primes comme le cas Baker Tilly et les intégrations NetSuite par SaasWorx/Selectsys montrent des gains mesurables : des économies de temps passant de plusieurs jours à quelques secondes et l'élimination des casse-têtes de rapprochement [27] [35]. Ces améliorations se traduisent par une flexibilité stratégique : les assureurs peuvent étendre leurs gammes de produits ou leurs réseaux MGA en sachant que leur comptabilité peut gérer le volume.

En résumé, NetSuite plus des sous-livres d'assurance est le modèle recommandé. Il préserve la robustesse et l'auditabilité d'un ERP de premier plan tout en répondant pleinement aux règles comptables de l'assurance. Les parties prenantes (finance, audit, actuariat) gagnent en confiance grâce à un flux de données clair et auditable, des polices aux états financiers. À mesure que les réglementations et les technologies évoluent, l'architecture modulaire que nous décrivons — systèmes de polices/sinistres → sous-livres d'assurance → grand livre NetSuite — offre de l'agilité. Les assureurs qui investissent dans cette architecture seront bien positionnés pour la conformité future (qu'il s'agisse des divulgations IFRS 18 ou de l'audit piloté par l'IA) et pour tirer parti des analyses sur leurs données d'assurance fondamentales.

Références : [Toutes les déclarations ci-dessus sont étayées par des sources sectorielles et des rapports de bonnes pratiques [1] [46] [29] [10] [3], y compris la documentation des fournisseurs, les analyses actuarielles et les enquêtes réglementaires.]

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.