Concurrents de Celigo : Panorama iPaaS 2026 et guide de migration

Résumé analytique

Le marché de la plateforme d'intégration en tant que service (iPaaS) constitue désormais une colonne vertébrale essentielle de la transformation numérique, devenant progressivement une industrie pesant plusieurs milliards de dollars. Les analystes estiment le marché mondial de l'iPaaS à >8–13 milliards de dollars en 2025, avec des projections atteignant 50–55 milliards de dollars d'ici le début des années 2030 [1] [2]. Cette croissance explosive est portée par le besoin croissant de connecter des applications cloud, SaaS et sur site ainsi que par les tendances émergentes en matière d'IA et d'automatisation. Les rapports de Gartner et Forrester mettent en lumière des dizaines de fournisseurs iPaaS concurrents (souvent plus de 20 à 30), reflétant à la fois une saturation du marché et une innovation constante [2] [3].

Celigo, un fournisseur d'iPaaS basé à Redwood City (Californie), s'est positionné comme un « visionnaire » à forte croissance dans ce paysage. Gartner a reconnu Celigo dans le Magic Quadrant pour l'iPaaS pour 2024–2026 [4] [5]. Avec sa plateforme integrator.io, Celigo se spécialise dans l'intégration SaaS pour le marché intermédiaire (notamment NetSuite, Shopify, Salesforce, etc.) et propose un vaste catalogue de connecteurs préconstruits (plus de 700 en 2025 [6]). L'entreprise cible les utilisateurs métier avec des outils low-code et des modèles adaptés au secteur, visant à simplifier l'automatisation du commerce électronique, de l'ERP, de la finance et du B2B. Celigo met en avant une forte satisfaction client (94 % prêts à recommander [7]) et des améliorations rapides des fonctionnalités (intégrations basées sur l'IA, nouveaux déploiements, etc. [8]).

Cependant, de nombreux concurrents se disputent le leadership de l'iPaaS sur tous les segments du marché. Des acteurs établis de l'entreprise ( MuleSoft/Anypoint, Boomi, IBM App Connect, Informatica) dominent les intégrations à grande échelle et gourmandes en données, tandis que des plateformes plus récentes (Workato, SnapLogic, Jitterbit, Tray.io, Elastic.io, etc.) rivalisent sur des niches émergentes (automatisation métier riche, pipelines d'IA, PME low-code). Les géants du cloud proposent également leurs propres services d'intégration (Microsoft Power Automate/Logic Apps, Oracle Integration Cloud, SAP Integration Suite). Entre avril et mai 2025, le paysage a même été bouleversé par une fusion-acquisition majeure : Salesforce a annoncé l'acquisition d'Informatica pour 8 milliards de dollars [9], signalant une consolidation plus profonde de l'iPaaS avec les plateformes de données CRM/IA.

Ce rapport fournit une étude complète du paysage des fournisseurs iPaaS en 2026 et des conseils sur le changement de plateforme. Nous présentons des données financières et de marché, des analyses de Gartner et Forrester, ainsi que des analyses d'experts ; nous comparons les forces et faiblesses de Celigo avec les alternatives clés ; et nous examinons des études de cas réelles de migrations. Nous décrivons également des considérations détaillées sur le « changement » pour les entreprises passant de Celigo à un autre iPaaS (ou vice versa), incluant le retour sur investissement (ROI) et les facteurs de risque. En regroupant diverses sources et mesures – des rapports Gartner aux études de ROI de NucleusResearch – ce guide offre une vision approfondie et factuelle des concurrents de Celigo et de l'écosystème iPaaS complet [2] [10].

Introduction et contexte

L'évolution des plateformes d'intégration

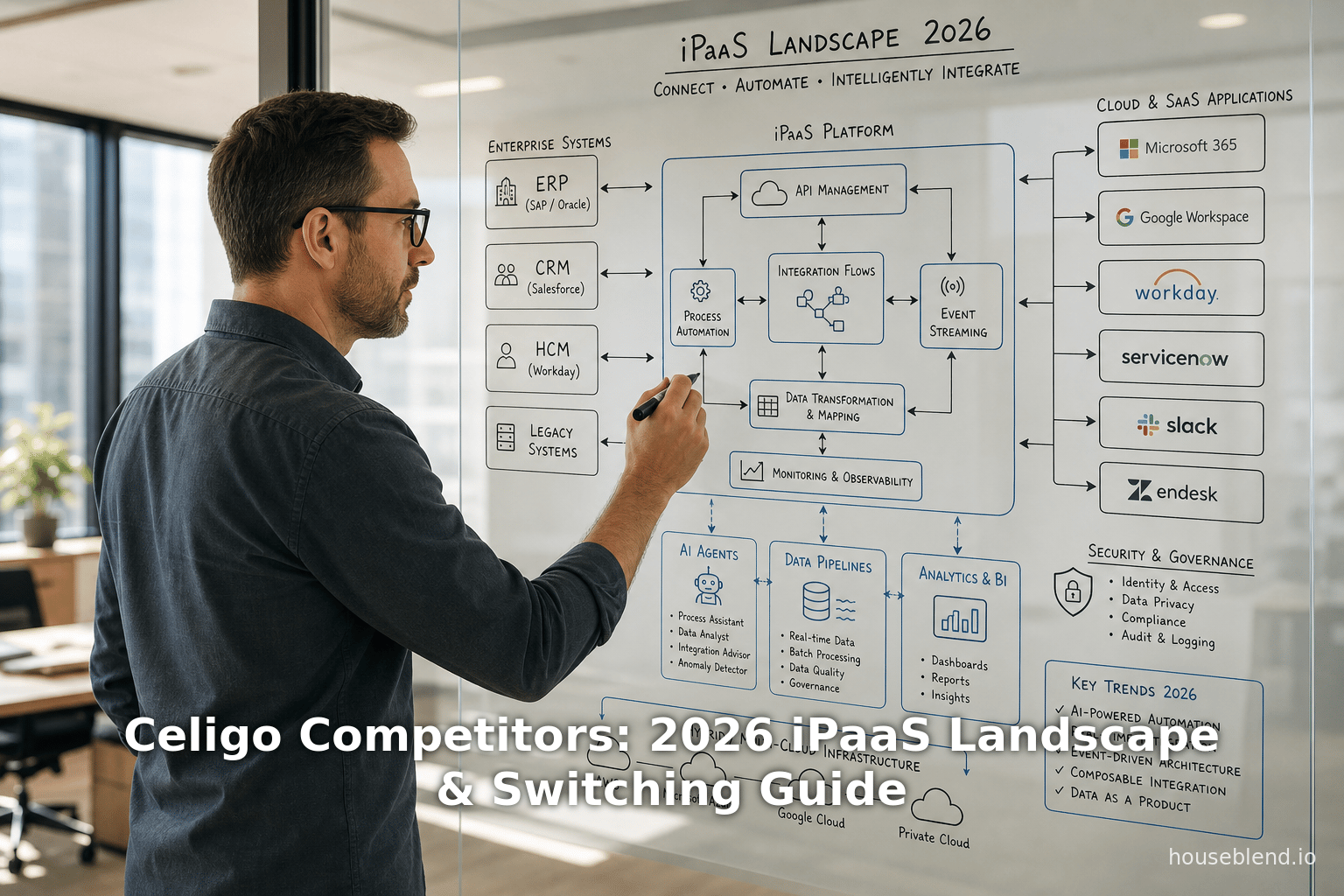

L'intégration est un défi informatique fondamental depuis les années 1990. Les premiers efforts se concentraient sur des interfaces personnalisées point à point, qui se sont révélées rigides à mesure que les écosystèmes d'entreprise se développaient. Dans les années 2000, les bus de services d'entreprise (ESB) et les intergiciels sur site ont cherché à centraliser la connectivité, mais ils ont eu du mal à suivre l'adoption du cloud et l'agilité requise. Au milieu des années 2010, l'intégration en tant que service (iPaaS) a émergé pour combler cette lacune : des plateformes natives cloud fournissant une connectivité complète et gérée à travers des environnements SaaS, sur site et hybrides [11].

Comme le note Stephen Bigelow, « L'intégration en tant que service (iPaaS) est un ensemble d'outils automatisés qui intègrent des applications logicielles déployées dans différents environnements », couvrant souvent à la fois les systèmes hérités et le cloud [11]. Les solutions iPaaS regroupent des connecteurs préconstruits, des moteurs d'orchestration et des outils de surveillance qui permettent aux organisations de construire et de gérer rapidement des flux de données et de processus automatisés entre diverses applications [12]. La proposition de valeur clé est de libérer les équipes de développement du codage personnalisé, permettant un délai d'intégration plus rapide et une fiabilité accrue [13].

Celigo a été fondée (en 2006) au cœur de cette évolution de l'intégration. Elle a lancé integrator.io en tant que plateforme iPaaS low-code ciblant les entreprises du marché intermédiaire, avec un accent initial sur l'intégration ERP et e-commerce NetSuite. Au fil du temps, Celigo s'est étendue vers une « automatisation intelligente » plus large, ajoutant la gestion d'API, des capacités EDI B2B et la gestion des erreurs pilotée par l'IA [8]. D'ici 2025–26, Celigo avait levé des fonds de capital-risque (séries A/B/C) et développé son équipe, se positionnant comme le « iPaaS n°1 dans les évaluations des utilisateurs G2 » (selon Celigo) et un visionnaire Gartner [14] [5]. Son mantra met l'accent sur le « libre-service gouverné » – permettant aux utilisateurs métier (par exemple, finance, opérations, marketing) de créer des intégrations au sein d'un cadre gouverné [15].

Pourquoi l'iPaaS est important aujourd'hui

Les entreprises modernes sont confrontées à une prolifération d'applications sans précédent : des dizaines ou des centaines d'applications SaaS ( CRM, ERP, RH, marketing, etc.) aux côtés de systèmes hérités. Sans intégration, les silos de données se multiplient, forçant des solutions de contournement manuelles. Par exemple, un rapport Gartner de 2025 a noté que l'entreprise moyenne jongle avec 364 applications différentes et de nombreuses passerelles API déconnectées [16]. Alors que les données alimentent l'IA et l'automatisation, il est essentiel de garantir que les informations circulent de manière fluide et en temps réel. Comme le souligne Steve Lucas, PDG de Boomi : « La connectivité reste un défi critique… L'IA prospère sur des données fiables, sécurisées et actuelles, mais trop souvent, ces données sont fragmentées » [16].

Les analystes soulignent que l'iPaaS n'est plus optionnel pour la transformation numérique. Le rapport sur le marché iPaaS de GrandView Research (2026–2033) note qu'en 2025, le marché mondial de l'iPaaS a atteint 12,91 milliards de dollars, contre quelques unités au cours de la décennie précédente [1]. Cette croissance (prévue à un TCAC d'environ 19,6 % jusqu'en 2033) reflète le besoin urgent des entreprises de connecter les écosystèmes cloud de manière transparente, ainsi que les investissements des fournisseurs dans de nouvelles capacités (orchestration cloud, gestion d'API, IA) [1] [17]. L'Amérique du Nord est en tête avec environ 36 % de part de marché [17], tandis que l'Asie-Pacifique est la région à la croissance la plus rapide. Notamment, même les géants du « cloud hérité » s'adaptent : l'aperçu 2026 de Gartner indique que l'IA « modifie les attentes du marché iPaaS, stimulant l'innovation et de nouvelles capacités » [18].

Principaux moteurs et tendances en 2026

-

IA et intégration agentique : Chez tous les fournisseurs, l'intégration est repensée pour l'ère de l'IA. Des cadres comme le Model Context Protocol (MCP) et l'orchestration multi-agents sont intégrés dans l'iPaaS. Mi-2025, Salesforce (MuleSoft) a annoncé la prise en charge des protocoles d'orchestration d'agents IA (MCP, A2A) et des outils d'IA générative dans son IDE [19]. SnapLogic et Workato ont également annoncé des innovations axées sur l'IA : la « plateforme d'intégration agentique » de SnapLogic cible explicitement les flux de travail des agents IA [20], et Workato a dévoilé des agents « Genie » conçus spécifiquement pour les fonctions finance, RH et informatique [21]. Ces tendances signalent que la prochaine phase de l'intégration est pilotée par l'IA, où les pipelines de données doivent alimenter l'apprentissage automatique et les agents tout autant que les applications humaines.

-

Spécialisation par industrie et cas d'utilisation : Avec des dizaines de fournisseurs, les plateformes iPaaS ont commencé à se spécialiser. Une analyse note : « Chaque plateforme excelle dans des scénarios spécifiques » : par exemple, Celigo cible l'intégration SaaS pour le marché intermédiaire, Jitterbit excelle dans l'intégration B2B/EDI et santé, SnapLogic brille avec des pipelines de données visuels, et MuleSoft met l'accent sur l'intégration d'entreprise axée sur les API [3]. Certaines solutions iPaaS incluent désormais des accélérateurs spécifiques à l'industrie (« PIP préconstruits » – packs d'intégration de processus ou modèles) pour la vente au détail, la finance, la santé, etc. Cependant, de nombreuses plateformes généralistes restent entièrement personnalisables via le low/no-code.

-

Hybride et multi-cloud : Même si l'adoption du cloud augmente, de nombreuses entreprises conservent des données sur site et des systèmes hérités. L'analyse 2024/25 de Gartner a averti que les critères des fournisseurs iPaaS exigent un support hybride robuste : l'inclusion nécessitait soit 50 millions de dollars de revenus, soit 1 000 clients uniques ; certains fournisseurs (WSO2, Seeburger) ont été exclus pour ne pas avoir atteint cette échelle [22]. Les principaux iPaaS (Boomi, MuleSoft, Celigo, etc.) confirment des modèles « cloud-first mais hybrides ». Par exemple, Celigo propose désormais une édition cloud privé pour prendre en charge les déploiements isolés (air-gapped) [8], tandis que Boomi défend la connectivité hybride et multi-cloud.

-

Expérience client et utilisabilité : Les analystes ont souligné que l'utilisation de l'iPaaS varie selon le niveau de compétence. Par exemple, un commentaire de Gartner a signalé que la plateforme d'Informatica a de la « profondeur » mais est perçue comme « complexe à utiliser » [23]. À l'inverse, Celigo se commercialise sur sa facilité d'utilisation (flux « no-code », formation solide). Workato vante également des recettes glisser-déposer pour l'automatisation des métiers. Sur l'ensemble du marché, il existe une double poussée : les plateformes visent à être axées sur les développeurs (API robustes, intégration DevOps) et conviviales pour les citoyens (constructeurs visuels, recommandations intelligentes). Les scores des avis « peer insights » reflètent cela : la note moyenne des clients de Celigo est de 4,7/5 [7], soulignant la satisfaction des utilisateurs.

-

Écosystème et partenariats : Les fournisseurs iPaaS forment souvent des alliances avec les principaux fournisseurs de cloud et de SaaS. Par exemple, Celigo a construit des connecteurs certifiés avec NetSuite, Shopify, Salesforce et d'autres [8]. Boomi a acquis en 2024 des actifs de gestion d'API (d'APIIDA et Mashery de Tibco) pour renforcer sa pile native cloud [24] [25]. Oracle, SAP et Salesforce intègrent étroitement l'intégration dans leurs suites de produits (Integration Cloud, Integration Suite, MuleSoft). Inversement, les plateformes ouvertes (Tray.io, Skyvia) s'associent à des applications de niche. Ces écosystèmes affectent le changement – certaines plateformes sont conçues pour être les meilleures de leur catégorie dans l'écosystème d'un fournisseur particulier, tandis que d'autres offrent une connectivité plus neutre « n'importe quelle application ».

En comprenant ces tendances, les organisations peuvent mieux positionner Celigo au sein de l'écosystème iPaaS plus large et planifier leurs futures stratégies d'intégration. Les sections suivantes approfondissent les offres de Celigo et une analyse comparative systématique des concurrents, étayée par des données et des études de cas.

Le paysage du marché iPaaS

Taille et croissance du marché

Le marché mondial de l'iPaaS s'est rapidement développé. Les estimations varient en raison des différentes définitions, mais le consensus établit qu'en 2025, il se situait dans une fourchette de 8 à 13 milliards de dollars. Par exemple, une note de recherche citée par Gartner situe le chiffre d'affaires du marché en 2025 à environ 8 milliards de dollars avec plus de 120 fournisseurs [2]. En revanche, un rapport de GrandView évalue le marché à 12,91 milliards de dollars en 2025 et projette 55,46 milliards de dollars d'ici 2033 (TCAC d'environ 19,6 %) [1]. Même les chiffres conservateurs impliquent une croissance annuelle à deux chiffres à partir de 2022. L'Amérique du Nord est la plus grande région (36,3 % de part en 2025 [17]), et les grandes entreprises représentent la majeure partie des dépenses [26]. Le cloud public est le mode de déploiement dominant (par rapport au privé/hybride) [26], bien que les stratégies hybrides restent importantes.

| Segment / Région | Chiffres clés 2025 |

|---|---|

| Valeur du marché | ~8–13 Md$ (2025) ; projeté à ~55 Md$ d'ici 2033 [2] [1] |

| Croissance annuelle | TCAC ~19–20 % (prévision 2026–2033) [1] |

| Géographie | Amérique du Nord ~36 % de part [17] ; APAC en croissance la plus rapide |

| Modèle de déploiement | Le cloud public domine ; approches hybrides courantes [26] |

| Secteurs principaux | Tous les secteurs adoptent l'iPaaS ; forte présence dans la finance, la vente au détail, la santé, la logistique |

Cette expansion rapide est portée par plusieurs tendances du marché. Premièrement, les initiatives de transformation numérique imposent une meilleure intégration entre les ERP, CRM, e-commerce, automatisation marketing, chaîne d'approvisionnement, et plus encore. Deuxièmement, l'automatisation et l'analytique/IA nécessitent des flux de données connectés. Troisièmement, les fusions et acquisitions créent une prolifération des intégrations : comme le note une étude, le secteur financier souffre à lui seul d'une dette d'intégration due à des acquisitions passées [27]. Enfin, la concurrence entre les fournisseurs cloud signifie que chacun tente de vendre sa propre solution iPaaS pour verrouiller les entreprises ou tirer parti de son écosystème de partenaires.

Comme le souligne un livre blanc : « le marché de l'iPaaS a dépassé les 8 milliards de dollars de revenus en 2025, reflétant le fait qu'une intégration efficace n'est plus optionnelle — c'est une nécessité stratégique pour les organisations poursuivant leur transformation numérique » [2]. Cette nécessité est également confirmée par des études sur le retour sur investissement (ROI) : Nucleus Research constate que les organisations récupèrent 3,76 $ pour chaque dollar dépensé dans l'iPaaS, atteignant un développement de flux de travail environ 66 % plus rapide et des économies de coûts significatives [10]. Même dans des secteurs complexes comme la finance, les déploiements d'iPaaS ont généré un ROI moyen de 1,47 $ par dollar investi avec un amortissement en 8,6 mois [28]. Ces chiffres soulignent qu'un iPaaS correctement mis en œuvre peut générer des avantages tangibles en termes d'efficacité et de coûts.

Gartner Magic Quadrant et Forrester Wave (2024–2026)

La nature encombrée du marché a suscité des évaluations annuelles par des analystes. Le Magic Quadrant pour l'iPaaS de Gartner (publié vers mai chaque année) classe environ 13 à 15 fournisseurs majeurs en Leaders, Visionnaires, Challengers et Acteurs de niche. Pour 2025, les principaux Leaders comprenaient Boomi, Microsoft, Oracle, Salesforce (MuleSoft), SAP et Workato [29] ; les Visionnaires incluaient Celigo (pour la deuxième année) [4]. Pour 2026, Celigo est à nouveau apparu comme Visionnaire [5], tandis que les acteurs historiques du cloud ont largement conservé leurs positions. (Les placements exacts du MQ sont propriétaires, mais les communiqués de presse et la couverture confirment la place de Visionnaire pérenne de Celigo.)

Par ailleurs, la Wave iPaaS (2025) de Forrester a évalué environ 10 fournisseurs de premier plan, en se concentrant sur les besoins des entreprises. Boomi aurait mené la Forrester Wave au T3 2025 [30], soulignant sa force en stratégie et exécution. Un rapport « Landscape » de Forrester du T2 2025 a couvert environ 23 fournisseurs, des startups aux géants [31]. Ces analyses soulignent qu'aucun fournisseur ne domine tous les segments. Au lieu de cela, chacun apporte des forces différentes (gestion d'API, intégrations pré-construites, support hybride, etc.) et des cas d'utilisation idéaux [3].

Notamment, les frontières de l'iPaaS se sont estompées. Les analystes préviennent que des termes comme « plateforme d'intégration », « plateforme d'automatisation », « BPA » et même « RPA » convergent. Gartner lui-même a averti que l'iPaaS chevauche l'intégration de données, la gestion d'API et l'IA (citant des acquisitions comme Signavio/SAP, myInvenio/IBM) [32]. Le résumé du MQ 2026 souligne que « l'IA change les attentes pour le marché de l'iPaaS, stimulant l'innovation et de nouvelles capacités » [33]. En d'autres termes, le paysage évolue rapidement : les fournisseurs ajoutent des agents IA et de la gouvernance, et les définitions s'élargissent.

Catégories de concurrents clés

Pour comprendre les concurrents de Celigo, il est utile de regrouper les plateformes iPaaS par objectif principal :

-

Fournisseurs d'intergiciels d'entreprise et ESB (Hérités) : IBM (App Connect), TIBCO, MuleSoft (Salesforce), SAP, Oracle. Ces fournisseurs sont issus de l'intégration d'entreprise traditionnelle ou de la gestion d'API. Leurs offres iPaaS se concentrent généralement sur des cas d'utilisation complexes à grande échelle, une transformation de données robuste et des déploiements mondiaux. Ils nécessitent généralement des développeurs qualifiés et s'intègrent souvent profondément aux applications d'entreprise de la société mère. (Par exemple, SAP Cloud Integration Suite est plus performant au sein des environnements SAP.)

-

Leaders iPaaS polyvalents : Boomi (Dell/Francisco Partners), Informatica Cloud, Workato, SnapLogic, Jitterbit. Ils ont émergé à l'ère du cloud pour répondre aux besoins d'intégration d'entreprise étendus. Boomi est connu pour l'intégration cloud hybride ; Informatica pour l'intégration de données/MDM (en cours de fusion avec Salesforce) [34] ; Workato pour l'automatisation métier/IT ; SnapLogic pour les pipelines de données en libre-service ; Jitterbit pour l'API/B2B.

-

iPaaS pour PME/Marché intermédiaire et départemental : Celigo, Tray.io et des acteurs plus petits. Ils ciblent les entreprises ayant moins de ressources internes ou des cas d'utilisation ciblés. Ils mettent l'accent sur le low-code, les connecteurs pré-construits et l'abordabilité. Celigo s'inscrit dans cette catégorie (surtout parmi les utilisateurs de NetSuite) [3]. Zapier peut être considéré comme un iPaaS d'entrée de gamme (bien qu'il ne soit pas souvent considéré comme un « iPaaS d'entreprise »), mais les connecteurs se chevauchent (Zapier apparaît même dans certaines listes de fournisseurs [35]).

-

Plateformes spécialisées/de niche : Certaines plateformes se concentrent sur des secteurs verticaux ou des paradigmes d'intégration particuliers. Par exemple, Cleo (désormais partie de QAD) est forte dans l'EDI B2B/intégrations réseau ; OneScenicIO intègre l'IoT et la logistique ; Dell Boomi Flow (outil de workflow type Appian) ; RapidAPI (place de marché d'API).

Chaque catégorie présente des avantages et des inconvénients différents pour un client Celigo envisageant un changement. Les sections suivantes approfondiront les fournisseurs spécifiques et leurs forces comparatives.

Celigo : Plateforme, positionnement et vision

Profil de l'entreprise et croissance

Celigo, fondée en 2006 et basée à Redwood City, en Californie, se présente comme une plateforme d'« intégration et d'automatisation de nouvelle génération » [4]. Son produit phare, Integrator.io, est un iPaaS natif cloud ; Celigo propose également Celigo Controller (pour la gouvernance de l'intégration au niveau de l'entreprise) et des assistants alimentés par l'IA (comme « Ora », une interface d'agent IA). Selon Celigo, elle sert des milliers d'entreprises, en particulier celles qui stimulent le commerce numérique et la modernisation des ERP. La place de marché d'intégration de Celigo fournit plus de 700 connecteurs (en 2025) couvrant des applications comme NetSuite, Shopify, Salesforce, Amazon/eBay, Stripe, PayPal et de nombreux produits SaaS verticaux [6].

Financement et leadership : Celigo a finalisé une levée de fonds de série C en 2021. En 2025, Celigo a élargi son équipe de direction (embauche d'un Chief Customer Officer, d'un CMO et d'un CSO) pour répondre à la demande croissante d'automatisation alimentée par l'IA [14]. L'entreprise affirme (via BusinessWire) être le « n°1 de l'iPaaS dans les évaluations des utilisateurs G2 » et être systématiquement reconnue dans les revues par les pairs [14]. En termes de Magic Quadrant de Gartner, Celigo a été qualifiée de Visionnaire en 2024, 2025 et 2026 [4] [5], reflétant sa « complétude de vision et capacité d'exécution ». (Le placement en tant que Visionnaire indique une forte innovation et un leadership de niche, bien qu'il ne surpasse pas encore les Leaders bien établis.)

Le PDG de Celigo, Jan Arendtsz, souligne que l'avenir de l'intégration réside dans l'autonomisation des équipes métier avec un libre-service guidé, et non seulement dans des intergiciels centrés sur l'IT [15]. La feuille de route de la plateforme met en avant la résolution d'erreurs pilotée par l'IA, la conception augmentée et les agents autonomes (reflétant sa vision plus large de l'« automatisation intelligente » [8] [5]).

Fonctionnalités principales et différenciateurs

-

Conception Low-Code/No-Code : Celigo fournit un constructeur de « flux » graphique où les utilisateurs peuvent connecter des applications, mapper des champs de données et définir des déclencheurs avec un minimum de codage. Cela séduit les analystes métier et les administrateurs.

-

Intégrations pré-construites et Place de marché : Sa bibliothèque d'applications d'intégration propose des modèles pré-emballés (par exemple, synchronisation des commandes Shopify→NetSuite, Salesforce→ERP, flux EDI), ce qui peut accélérer considérablement le déploiement. La philosophie de la place de marché est que de nombreuses intégrations e-commerce et back-office sont des problèmes courants.

-

Gestion d'API et EDI : Celigo a ajouté des capacités de passerelle API et un gestionnaire B2B pour l'EDI (échange de données informatisé) dans les versions récentes [8]. Cela étend Celigo au-delà du cloud/SaaS pour inclure les flux de données traditionnels de la chaîne d'approvisionnement (par exemple, factures, commandes via des formats EDI).

-

Opérations alimentées par l'IA : Celigo intègre l'IA pour la gestion des erreurs et l'assistance. La gestion des erreurs d'Integrator.io peut automatiquement réessayer les flux de manière intelligente. La plateforme se qualifie de suite d'« automatisation intelligente », affirmant utiliser l'apprentissage automatique pour des tâches comme le mappage de schéma et la détection d'anomalies [8].

-

Déploiement et évolutivité : Principalement proposé en tant que service cloud multi-locataire, Celigo fournit désormais également des options sur site ou cloud privé (pour les entreprises sensibles aux données) [36]. Cette flexibilité hybride est de plus en plus importante. Celigo évolue en exécutant horizontalement des « tâches de flux » en parallèle, et pratiquement n'importe quel connecteur est pris en charge via son architecture API.

-

Modèle de tarification : Celigo utilise un modèle d'utilisation basé sur des crédits et des abonnements par paliers. Il se commercialise comme étant rentable, affirmant dans des témoignages (par exemple, l'étude de cas Qdoba) offrir « plus pour votre argent » que les alternatives [37] (bien que les données de tarification indépendantes soient rares).

Les clients cibles de Celigo apprécient généralement la facilité d'utilisation et les solutions pré-construites. Par exemple, Rad Power Bikes et Factor Bikes s'appuient sur Celigo pour automatiser leurs processus de commande e-commerce vers ERP [38]. Le Jockey Club et le CDC Foundation utilisent également Celigo pour des flux de travail de transaction complexes [39]. Ces exemples illustrent l'objectif de Celigo : les organisations de vente au détail/e-commerce et de services avec des backends NetSuite ou Shopify.

Forces et limites de Celigo

Forces :

-

UX centrée sur le métier : L'approche low-code de Celigo est souvent saluée par les utilisateurs des lignes de métier. Le score élevé sur Gartner Peer Insights (94 % de recommandation) suggère une forte satisfaction des utilisateurs [7].

-

Contenu pré-construit : La grande bibliothèque de connecteurs et les « applications d'intégration » accélèrent le délai de rentabilisation. De nombreux clients PME apprécient d'avoir, par exemple, un flux Shopify→NetSuite prêt à l'emploi plutôt que de le construire à partir de zéro.

-

Flexibilité : Celigo gère une gamme de modèles (synchronisation d'applications, flux basés sur des événements, intégrateurs de fichiers). La plateforme couvre les cas d'utilisation API, fichiers et EDI B2B. L'ajout d'une édition cloud privé répond également aux préoccupations de sécurité des entreprises.

-

Vision et feuille de route : Celigo investit dans l'IA et l'expansion de sa portée mondiale (par exemple, des partenariats en Amérique latine et dans la région Asie-Pacifique [40]). Son positionnement constant en tant que « Visionnaire » dans le Magic Quadrant de Gartner suggère que sa stratégie produit est en phase avec les tendances actuelles (axée sur l'automatisation intelligente et l'autonomisation des utilisateurs [5]).

Limites :

- Échelle et complexité : Comparé aux géants historiques de l'iPaaS, Celigo peut manquer de certaines fonctionnalités d'entreprise. Pour les très grandes organisations intégrant des centaines d'applications ou nécessitant des transformations/analyses avancées, Celigo pourrait présenter des lacunes. Gartner et les avis des utilisateurs suggèrent que des plateformes comme Informatica ou MuleSoft sont mieux adaptées aux environnements intensifs en données et hautement réglementés [41].

- Fonctionnalités d'entreprise : Des fonctionnalités telles que la gouvernance multi-tenant, l'architecture SOA avancée et les solutions sectorielles packagées sont moins matures chez Celigo que chez certains leaders. Les grandes entreprises pourraient regretter l'absence de modèles prêts à l'emploi pour la santé ou la banque, par exemple, que des iPaaS spécialisés pourraient offrir.

- Empreinte de connectivité : Bien que plus de 700 connecteurs soient amplement suffisants, certains systèmes d'entreprise hautement spécialisés (ERP personnalisés, mainframes propriétaires ou réseaux EDI de niche) pourraient nécessiter la création de connecteurs sur mesure. Dans de tels cas, l'avantage de facilité d'utilisation de Celigo pourrait diminuer.

- Verrouillage fournisseur (Vendor Lock-in) : Comme pour tout iPaaS, migrer des flux hors de Celigo demanderait des efforts. (Comme le souligne un cabinet de conseil, migrer des charges de travail iPaaS entre différentes plateformes « est complexe, coûteux et apporte peu de valeur métier » [42].) Ce n'est pas un défaut spécifique à Celigo, mais un défi général pour les utilisateurs.

En résumé, Celigo excelle là où la rapidité de mise sur le marché et l'intégration pilotée par les métiers sont prioritaires (particulièrement dans les contextes IT/SaaS du marché intermédiaire). Ses concurrents sont généralement des acteurs plus importants dotés d'ensembles de fonctionnalités plus riches, mais souvent plus complexes ou coûteux. La section suivante compare Celigo à ces alternatives en détail.

Principaux concurrents iPaaS en 2026

Le paysage des fournisseurs iPaaS est fragmenté. Pour plus de clarté, nous classons les concurrents par catégories, puis nous analysons les divers segments et les fournisseurs représentatifs de chaque catégorie.

Plateformes iPaaS leaders pour les entreprises

Dell Boomi (Dell/Francisco Partners)

Présentation : Lancé en 2000, acquis par Dell en 2010, puis vendu à Francisco Partners/TPG en 2021 pour 4 milliards de dollars, Boomi est souvent cité comme le premier iPaaS majeur natif du cloud. Le produit phare de Boomi est le Boomi Integration Cloud, qui inclut la conception d'API (AnyPoint), l'orchestration de flux de travail, le streaming EDI et le catalogage de données. Boomi propose également Boomi Flow (automatisation de flux de travail low-code, similaire à Appian ou Power Automate). Boomi s'adresse aux moyennes et grandes entreprises, en particulier celles nécessitant des déploiements hybrides (passerelles sur site et connecteurs cloud).

Points forts :

- Mature et étendu : Boomi compte des milliers de clients et est reconnu pour sa fiabilité et son évolutivité. Il prend en charge un large éventail de modèles d'intégration (applications, B2B/EDI, données, API).

- Investissements en IA et API : En 2024–25, Boomi a acquis des actifs de gestion d'API auprès d'APIIDA et de Mashery (Tibco) pour renforcer ses capacités API [24] [43]. Il a également introduit des agents IA, permettant une cartographie automatisée et une résolution d'erreurs orientée vers un futur « agentique » [44] [45].

- Communauté et écosystème : La communauté Boomi est bien développée, et les certifications Boomi University sont largement reconnues. Les connecteurs pré-construits (appelés « AtomSphere connectors ») couvrent les applications courantes, et une bibliothèque de processus accélère le développement.

- Support hybride : Le runtime Atom de Boomi peut être déployé dans des clouds privés ou sur site, permettant l'intégration de systèmes hérités. Cette flexibilité hybride est un argument de vente clé pour les entreprises qui ne sont pas entièrement dans le cloud.

Points faibles :

- Coût et complexité : La tarification de Boomi, souvent basée sur des crédits de connectivité et le nombre de points de terminaison, peut devenir coûteuse à grande échelle. Certaines organisations plus petites ou soucieuses de leur budget trouvent Boomi prohibitif. Certains clients mentionnent également une courbe d'apprentissage pour les fonctionnalités avancées.

- Dépendance aux partenaires pour les niches : Gartner a noté que Boomi dépend de partenaires pour les fonctionnalités de RPA et d'IDP (traitement intelligent des documents) [46]. Si une entreprise a besoin d'une solution unifiée incluant RPA/IDP, Boomi seul peut ne pas suffire.

- Concurrence et prolifération : À mesure que Boomi lance de nouvelles offres (IA, Data Hub, etc.), certains utilisateurs trouvent le portefeuille complexe. L'intégration des nouvelles fonctionnalités Boomi avec les flux existants peut nécessiter une gestion rigoureuse.

Position sur le marché : Boomi apparaît systématiquement comme un Leader dans le Magic Quadrant iPaaS de Gartner et la Wave de Forrester. Il est classé premier en stratégie par Forrester (T3 2025) [30]. Il est souvent en concurrence directe avec MuleSoft et Microsoft Azure sur les contrats de grandes entreprises.

MuleSoft (Salesforce)

Présentation : MuleSoft, désormais propriété de Salesforce, fournit la Anypoint Platform pour l'intégration et la gestion des API. Elle utilise une approche de connectivité axée sur les API, en se concentrant sur des actifs réutilisables (« spécifications RAML », « portails API ») et un IDE centré sur les développeurs. MuleSoft s'adresse aux grandes organisations ayant besoin d'une orchestration API étendue, souvent dans des environnements multi-cloud.

Points forts :

- Leadership API : MuleSoft est sans doute le plus fort dans la gestion des API et l'intégration de microservices. Son centre de conception permet de créer des API « système », « processus » et « expérience », qui peuvent être publiées et partagées entre les équipes. L'acquisition de MuleSoft par Salesforce apporte également des synergies avec Tableau, Data Cloud et maintenant Informatica (synergie CRM+données).

- Outils IA et génératifs : En 2025, Salesforce a annoncé l'orchestration d'agents IA dans Anypoint : prise en charge du protocole Model Context Protocol et d'un nouveau framework Agent-to-Agent (A2A) [19]. MuleSoft a également introduit des fonctionnalités d'IA générative dans son IDE pour accélérer la création de flux. Ces mouvements positionnent MuleSoft comme un leader de l'« intégration agentique ».

- Gouvernance de niveau entreprise : MuleSoft inclut une surveillance avancée, des politiques de sécurité et une gestion des performances. Il est conçu pour la gouvernance informatique et soumis aux SLA d'entreprise.

Points faibles :

- Complexité et coût : Anypoint est puissant mais souvent cité comme complexe à mettre en œuvre. Historiquement, il nécessitait des ingénieurs Java et des courtiers sur site complexes (bien que cela ait évolué vers le cloud). Gartner a noté que MuleSoft est mieux adapté là où une expertise informatique étendue existe. Le délai de retour sur investissement peut être long pour les cas d'usage plus petits.

- Évolution du marché : Alors que Salesforce multiplie les acquisitions dans l'IA/données (notamment Informatica en 2025 [9]), certains s'interrogent sur l'alignement de la feuille de route de MuleSoft. Actuellement, Salesforce vise à intégrer l'intégration dans sa vision IA plus large (« connectivité pour les agents autonomes » [34]).

- Dépendance aux partenaires : La force de MuleSoft dans les API signifie qu'il nécessite souvent des partenaires ou des clients pour construire au-dessus de la plateforme. Les gains rapides nécessitent souvent l'intervention de consultants, contrairement aux iPaaS « clés en main ».

Position sur le marché : Systématiquement Leader. Le pedigree entreprise de MuleSoft maintient une forte demande auprès des clients Fortune 1000. Son intégration avec l'écosystème Salesforce (Data Cloud/CRM) améliore sa proposition de valeur dans ces entreprises [34].

Plateformes de fournisseurs Cloud et d'éditeurs ERP

Microsoft Azure Integration (Logic Apps) et Power Platform

Présentation : Microsoft propose plusieurs outils d'intégration : Azure Integration Services (Logic Apps, Service Bus, Event Grid, API Management) et la Power Platform (Power Automate/PowerApps). Logic Apps fournit des automatisations de flux de travail évolutives dans Azure ; Power Automate est un outil de flux de travail no-code dans Microsoft 365. Pour les entreprises fortement investies dans Azure et Microsoft 365, ces plateformes servent d'iPaaS de facto.

Points forts :

- Portée mondiale : Microsoft dispose d'une infrastructure cloud massive et d'un vaste réseau de partenaires. Gartner note la force de Microsoft en tant que « présence mondiale et nombreuses options de déploiement », avec une tarification flexible [47] [48].

- Intégration hybride : Azure Logic Apps prend en charge les passerelles de données hybrides. Power Automate (et Azure Functions) peut être utilisé dans des environnements sur site via des connecteurs locaux (Data Gateway). La plateforme séduit les entreprises déjà sous Office 365/Dynamics/Azure qui souhaitent des moyens simples de connecter les flux de données internes.

- Base rentable : Microsoft regroupe souvent des outils d'intégration de base avec les abonnements Azure ou les licences Microsoft 365, rendant l'adoption initiale moins coûteuse.

Points faibles :

- Focus sur les cas d'usage : Gartner note que l'ensemble de solutions de Microsoft manque actuellement de flux packagés spécifiques à l'industrie (« pas de PIP ») [49], se concentrant plutôt sur l'automatisation simple des processus. Ses modèles prêts à l'emploi ont tendance à cibler des scénarios informatiques ou de productivité courants. Les entreprises se plaignent souvent que l'iPaaS de Microsoft est solide pour les flux informatiques/techniques mais plus faible pour les automatisations métier complexes [48] [49].

- Fragmentation : Les multiples produits (Logic Apps vs Power Automate vs l'ancien BizTalk) peuvent dérouter les acheteurs. L'histoire de l'intégration chevauche Azure API Management et Azure Data Factory, nécessitant une planification minutieuse.

- Maturité de la gouvernance : Comparées aux spécialistes iPaaS de niche, les offres de Microsoft peuvent manquer de certaines fonctionnalités de gouvernance d'entreprise (historiquement), bien que cela s'améliore.

Position sur le marché : Microsoft est généralement un Leader en raison de sa taille et de ses investissements continus dans les produits. Azure Integration et Power Automate disposent de larges bases installées. Les plateformes dominent particulièrement les entreprises du marché intermédiaire à la grande entreprise qui standardisent sur les logiciels Microsoft.

Oracle Integration Cloud (OIC)

Présentation : Oracle positionne son iPaaS sous Oracle Integration (partie d'Oracle Cloud Infrastructure). OIC fournit des flux d'intégration pré-construits (Oracle les appelle « accélérateurs de processus ») et des adaptateurs pour les SaaS Oracle (ERP Cloud, HCM Cloud, NetSuite depuis l'acquisition de NetSuite par Oracle en 2016) et les applications tierces populaires. Il prétend être valorisé par les clients comme la ressource d'entreprise pour la modernisation du cloud.

Points forts :

- Connectivité Oracle pré-construite : OIC dispose d'une intégration profonde avec les propres applications SaaS et sur site d'Oracle. De nombreuses entreprises utilisant Oracle ERP ou HCM trouvent les connecteurs intégrés (et les tests de sécurité des mises à niveau) attrayants.

- Plateforme améliorée par l'IA : Oracle met l'accent sur les fonctionnalités IA/ML comme la cartographie automatisée et la gestion des erreurs dans OIC. Son message de 2024 (Gartner MQ) se vante de construire des « sources de confiance pour des expériences basées sur l'IA » via une connectivité pré-construite et une automatisation low-code [50].

- Évolutivité et disponibilité : L'infrastructure cloud d'Oracle (OCI) est connue pour sa résilience. OIC prend en charge les SLA de niveau entreprise.

Points faibles :

- Agents sur site : Les analystes notent un inconvénient d'OIC : sa dépendance aux logiciels agents pour la connectivité des systèmes sur site [51]. Cela signifie une charge de maintenance supplémentaire (installation et mise à jour des agents de passerelle Oracle), ce qui peut être un point sensible.

- Structure des coûts : La tarification d'OIC (souvent basée sur la consommation) peut augmenter avec une utilisation à l'échelle de l'entreprise. Certains clients disent que le point de bascule coût/avantage est modeste par rapport à un iPaaS du marché ouvert si l'on n'utilise pas beaucoup d'applications Oracle.

- Manque d'étendue d'intégration large : Bien que riche pour les scénarios Oracle, OIC manquait historiquement de certains connecteurs prêts à l'emploi (les utilisateurs construisent parfois des adaptateurs REST personnalisés).

Position sur le marché : Oracle Integration Cloud est un Leader dans les entreprises dotées d'écosystèmes Oracle. Gartner l'a classé à plusieurs reprises comme Leader (7e fois consécutive en 2024 [50]). Il est particulièrement fort pour les domaines SCM et finance où les applications Oracle dominent.

SAP Integration Suite

Présentation : La suite d'intégration cloud de SAP combine des offres sur site (SAP Process Integration) et cloud (SAP Cloud Integration). Son objectif est les scénarios centrés sur SAP (connecter S/4HANA avec Ariba, Concur, SuccessFactors, etc.) ainsi que l'intégration générique. La suite met l'accent sur les modèles industriels (banque, fabrication, services publics) conformément à l'orientation verticale de SAP.

Points forts :

- Accélérateurs verticaux : SAP fournit du contenu de processus métier pré-construit pour des secteurs comme la santé, la vente au détail et l'automobile, facilitant la mise en œuvre de flux complexes de bout en bout.

- Support entreprise : Niveaux élevés de support officiel et de SLA (surtout dans les packages de transformation « Rise with SAP »). De nombreux grands clients SAP préfèrent une stratégie intégrée avec les outils de SAP.

- Intégration SAP intégrée : Des outils comme SAP CDC (Data Services) et Ariba Open APIs permettent l'intégration de données dans la structure de données de SAP (Data Warehouse Cloud, etc.).

Points faibles :

- Centricité SAP : Comme Gartner l'a noté, l'iPaaS de SAP est souvent perçu comme « centré sur SAP ». Il fonctionne mieux si vous êtes fortement investi dans les produits SAP [52]. Les entreprises avec de nombreux systèmes non-SAP peuvent trouver qu'il manque de fonctionnalités.

- Tarification complexe : SAP regroupe les licences iPaaS avec les ventes ECC/S/4, mais les coûts peuvent être déroutants. Les petits projets peuvent faire face à des frais de licence élevés.

- Innovation constante : Certains clients estiment que la pile d'intégration de SAP évolue plus lentement que celle des spécialistes natifs du cloud.

Position sur le marché : Un Leader pour les clients SAP, mais une niche pour les autres. L'adoption a augmenté grâce à la poussée « Cloud for Integration » de SAP, mais il remplace rarement un iPaaS « best-of-breed » dans des environnements ERP mixtes.

Plateformes iPaaS émergentes et de niche

Workato

Présentation : Workato est une plateforme à croissance rapide axée sur l'automatisation d'entreprise. Basé sur un modèle de « recettes », Workato se présente moins comme un iPaaS pur que comme une plateforme qui fait le pont entre le métier et l'informatique. Il propose des connecteurs vers des milliers d'applications SaaS.

Points forts :

- Collaboration métier-informatique : Les ingénieurs de Workato décrivent souvent leur proposition de valeur comme l'autonomisation des non-développeurs. Par exemple, les Workato Genies (introduits en 2025) sont des agents pré-construits et spécifiques à une fonction pour les ventes, l'informatique, les RH, etc., permettant un déploiement rapide de processus automatisés sans code [21].

- Vitesse de développement : De nombreuses entreprises rapportent que la création d'intégrations dans Workato est plus rapide que dans un iPaaS traditionnel. Une étude de cas HubSpot a affirmé que la plateforme a été rentabilisée dès le premier jour avec 60 000 $ économisés grâce à l'automatisation.

- Natif du cloud : Aucune dépendance sur site ; conçu pour les piles SaaS modernes.

- Forte adoption sur le marché intermédiaire : Workato convient aux entreprises de taille moyenne à grande qui souhaitent une automatisation puissante sans le DevOps de MuleSoft.

Points faibles :

- Modèle de tarification : Historiquement, Workato facture par exécution de « recette » (ou pour « utilisation »), ce qui peut être difficile à prévoir à grande échelle. L'utilisation complexe en entreprise peut devenir coûteuse.

- Fonctionnalités d'entreprise émergentes : Bien que Workato dispose de fonctionnalités robustes, il est relativement plus récent que les leaders en termes de support B2B/EDI intégré ou de débit à très haut volume.

- Visibilité dans les quadrants publics : Gartner a placé Workato comme Leader de l'iPaaS (mai 2024), mais il était challenger en 2025 [29]. Cela peut refléter le focus de niche (automatisation) qui chevauche mais n'est pas identique à la définition plus large de l'iPaaS.

Position sur le marché : Rapidement positionné comme un Leader parmi les plateformes d'intégration et d'automatisation de nouvelle génération. Workato est particulièrement reconnu pour permettre aux « intégrateurs citoyens » et pour faire le pont entre l'informatique et les processus métier [21].

SnapLogic

Présentation : SnapLogic met l'accent sur une « plateforme d'intégration de données pilotée par l'IA ». Elle utilise des Snaps (connecteurs prédéfinis) pour les applications et un canevas visuel de pipeline de données. SnapLogic a inventé le terme « intégration pilotée par l'IA » et se présente comme le « système nerveux central de l'entreprise moderne » [20].

Points forts :

- Focus sur l'IA/les Agents : Fin 2025, SnapLogic a lancé de nouvelles fonctionnalités autour des « Agents » et de la prise en charge du protocole de contexte de modèle (MCP) [20]. La plateforme traite désormais chaque flux de travail de données/IA comme un flux géré par un agent.

- Centrée sur les données : SnapLogic excelle dans les tâches de flux de données volumineux (ETL, streaming, pipelines ML) ainsi que dans l'intégration d'applications. Elle dispose de connexions solides avec les produits d'analyse, de ML et de lacs de données.

- Performance : La grille d'exécution « Snaplex » est évolutive ; SnapLogic revendique un débit élevé pour les charges de travail de données d'entreprise.

- Self-Service : Les utilisateurs peuvent glisser-déposer des Snaps ; la solution est généralement considérée comme plus technique que Celigo, mais plus simple que les ESB classiques.

Points faibles :

- Coût et marché cible : SnapLogic a tendance à cibler les moyennes et grandes entreprises en raison de sa tarification. La courbe d'apprentissage et le coût peuvent constituer des obstacles pour les PME.

- Adoption plus restreinte : Comparé à Boomi ou MuleSoft, SnapLogic possède un nombre total de clients moins élevé. Elle est souvent choisie par des organisations ayant des besoins importants en intégration de données plutôt qu'en intégration d'applications point à point.

- Concurrence : D'autres fournisseurs se concentrent désormais également sur l'intégration par l'IA (Boomi, Workato, MuleSoft), ce qui pourrait réduire la différenciation de SnapLogic.

Position sur le marché : SnapLogic est généralement perçue comme un Challenger ou un Visionnaire dans les Magic Quadrants iPaaS, et est souvent mise en avant dans les rapports Forrester Wave axés sur l'intégration de données. Elle est privilégiée par les ingénieurs de données et les organisations qui aspirent à devenir une « entreprise agentique » pilotée par l'IA [20].

Jitterbit

Présentation : Jitterbit (acquis par Astorg en 2019) propose Harmony Cloud™ iPaaS. Elle se concentre sur la conception rapide d'API et les intégrations à haut débit. Elle est souvent utilisée dans les secteurs de la santé, de l'assurance et d'autres industries réglementées.

Points forts :

- B2B/EDI et Santé : Jitterbit fournit des connecteurs spécialisés et des capacités de transformation, notamment pour les données EDI et HL7, ce qui la rend populaire dans des secteurs verticaux de niche.

- Gestion des API : Elle inclut des fonctionnalités de couche API, permettant aux intégrations d'être exposées en tant qu'API.

- Facilité d'utilisation : Son environnement de développement est considéré comme simple, et elle bénéficie d'une documentation et d'un support solides.

Points faibles :

- Part de marché : Jitterbit est de plus petite envergure que Boomi ou MuleSoft. Certains clients signalent des ressources communautaires limitées.

- Ensembles de fonctionnalités : Bien que vaste, elle peut comporter moins de « gadgets » (agents IA, modèles étendus) que certains rivaux plus récents.

- Évolutions Cloud-Native : Jitterbit a suivi le rythme, mais certains utilisateurs de longue date signalent des problèmes de stabilité dans les anciennes versions (les versions récentes visent à corriger cela).

Position sur le marché : Généralement un Acteur de niche ou Visionnaire. Elle dispose d'une base fidèle dans certains secteurs et concurrence Boomi dans la santé et l'assurance.

Analyse comparative des fonctionnalités

Pour comparer Celigo et ses concurrents en un coup d'œil, consultez le tableau suivant des fournisseurs iPaaS représentatifs (2026). Ce tableau met en évidence l'orientation, les capacités clés et le positionnement sur le marché de chaque plateforme (selon les rapports Gartner/Forrester ou les déclarations des fournisseurs) :

| Fournisseur | Focus/Cas d'usage | Points forts clés | Gartner MQ 2026 (est.) |

|---|---|---|---|

| Celigo Integrator.io | SaaS & ERP mid-market (NetSuite, Shopify, etc.) | Connecteurs e-commerce/ERP prédéfinis ; low-code, adapté aux métiers ; flux augmentés par l'IA ; satisfaction client élevée [6] [5] | Visionnaire [5] |

| Dell Boomi | Intégration d'entreprise hybride | Connectivité la plus large (300+ points de terminaison) ; cloud hybride mature ; gestion API robuste ; IA avancée (agents) [24] [45] | Leader |

| MuleSoft (Salesforce) | Entreprise pilotée par API (grandes org.) | Gestion complète des API ; gouvernance de niveau entreprise ; orchestration d'agents IA (MCP) [19] | Leader |

| Microsoft Azure/Power | Écosystème Cloud/Office ; PME à grande entreprise | Portée mondiale ; déploiement flexible (Azure Logic Apps, Power Automate) ; intégré à Teams/365 [48] | Leader |

| Oracle Integration Cloud | Oracle SaaS/ERP (finance, SCM) | Adaptateurs Oracle/SaaS riches ; flux low-code ; mappage activé par IA ; évolutivité entreprise [50] | Leader |

| SAP Integration Suite | Entreprises centrées sur SAP | Modèles industriels ; connectivité SAP ERP/HANA ; intégré à SAP Cloud Platform | Leader/Niche (SAP uniquement) |

| Informatica IICS | Intégrations d'entreprise intensives en données | Intégration de données approfondie, MDM, gouvernance ; multi-cloud ; bientôt intégré à Salesforce [34] | Visionnaire (pré-acquisition) |

| Workato | Automatisation des processus métier (mid-market) | Agents prédéfinis (« Genies ») par fonction ; recettes no-code rapides ; intégration Slack/Teams [21] | Leader/Challenger |

| SnapLogic | Intégration de données orientée IA | Pipelines visuels ; plateforme d'intégration agentique ; haut débit pour les charges de travail de données [20] | Challenger/Visionnaire |

| Jitterbit | API/B2B & santé | Création rapide d'API ; spécialistes B2B/EDI ; traitement en temps réel | Niche |

| Tray.io | Flux de travail low-code (petit–moyen) | Glisser-déposer facile ; bonne intégration avec les applications SaaS ; conditions commerciales à la consommation | Niche/Challenger |

| SAP CPI (élément) | (comme ci-dessus) | (comme ci-dessus) | (comme ci-dessus) |

| Cleo (OpenText) | Intégration B2B / EDI | Réseau de partenaires EDI et B2B solide ; transferts sécurisés de fichiers/GIS | Visionnaire/Leader dans le domaine B2B |

Tableau : Fournisseurs iPaaS représentatifs – focus et points forts (2026) [3] [10].

Cette comparaison s'appuie sur des sources telles que l'analyse de Valorem de 2025 [3], les commentaires de Gartner [41] [48], les communiqués de presse des fournisseurs et les études de ROI [10]. Elle souligne que Celigo est principalement positionnée pour l'automatisation SaaS du marché intermédiaire (différenciée par sa facilité d'utilisation et ses applications spécifiques au domaine), tandis que d'autres occupent des niches plus larges ou différentes.

Part de marché et paysage des fournisseurs

Les données quantitatives sur les parts de marché sont rares (aucun fournisseur ne divulgue publiquement ses revenus détaillés par produit), mais les rapports d'analystes offrent des indices. Un rapport « Landscape » de Forrester (T2 2025) liste 23 fournisseurs iPaaS, ce qui indique à quel point le domaine est encombré [31]. Les classements basés sur les Magic Quadrants de Gartner et les avis des pairs (G2, IDC MarketScape, etc.) suggèrent le positionnement approximatif suivant : Boomi et MuleSoft dominent en termes de parts de marché, suivis par SAP, Oracle, Informatica, Microsoft et Workato. Celigo, SnapLogic, Jitterbit et Tray détiennent des parts de niche plus petites mais obtiennent souvent des notes élevées en matière de satisfaction client. Les startups et les solutions open-source (comme n8n, Apache Camel) représentent une fraction infime des déploiements en entreprise.

En résumé, le paysage des fournisseurs iPaaS en 2026 est hautement fragmenté. D'un côté, on trouve des acteurs « d'écosystèmes packagés » (Oracle, SAP, Salesforce) qui intègrent l'intégration dans leurs piles logicielles ; de l'autre, des « intégrateurs agnostiques » (Boomi, Celigo, SnapLogic) qui connectent tout. Les concurrents directs de Celigo sont ceux qui ciblent des clients similaires : par exemple Workato (qui revendique également une satisfaction client de premier plan), Boomi (si le client est sensible aux coûts) et SnapLogic (si le besoin est axé sur l'IA/les pipelines de données). Un tableau de positionnement concurrentiel détaillé est fourni ci-dessous, comparant certains produits iPaaS selon leurs fonctionnalités, capacités et adéquation.

| Fonctionnalité/Capacité | Celigo | Boomi | MuleSoft | Workato | SnapLogic | Microsoft (Azure) |

|---|---|---|---|---|---|---|

| Focus métier | Mid-market, e-commerce, finance, NetSuite | Large – entreprise (cloud+sur site) | Grande entreprise, piloté par API, écosystème Salesforce | Automatisation d'entreprise, inter-équipes | Pipelines de données, IA/ML, analytique | PME à grande entreprise (surtout pile Microsoft) |

| Utilisabilité Low-Code | Élevée (constructeur de flux visuel) | Modérée (glisser-déposer, mais beaucoup d'options) | Faible (centré développeur ; éditeurs visuels plus récents) | Élevée (basé sur des recettes, accent no-code) | Modérée (graphique, mais ingénieurs de données) | Variable (Power Automate = élevé ; Logic Apps = modéré) |

| Connecteurs/Adaptateurs | 700+ (SaaS, ERP, B2B) [6] | 1 200+ (API, ERP, personnalisé) | 1 000+ (API prédéfinies, SOAP/REST, OOTB APEX, etc.) | 1 000+ (applications SaaS, BD, interne) | 500+ (SaaS, BD, fichier, modèles IA) | 1 000+ (applications SaaS via Azure ; intégré à MS365) |

| Déploiement | Cloud natif ; édition cloud privé disponible | Cloud multi-locataire + runtime Atom hybride | Cloud multi-locataire + runtime Mule (cloud/hybride) | Cloud SaaS | Cloud multi-locataire (grille Snaplex) | Cloud (Azure) ; passerelles sur site optionnelles |

| IA/Automatisation | Gestion des erreurs par IA ; bientôt fonctions agentiques | Agents IA (depuis 2024), mappage ML | Agents IA & support MCP (2025) | Agents IA (« Genies »), intégrations RPA | Gouvernance IA, snaps d'agents (2025) | Services IA natifs (Azure) + flux Power People |

| Performance Runtime | Bon pour volumes de données PME à mid-market | Évolutif ; gère un débit élevé | Échelle entreprise, messagerie persistante | Évolutif cloud ; SLA limités (SLA émergents) | Haut débit pour les flux de données | Cloud natif évolutif, limites par plan |

| Fonctionnalités Entreprise | Pistes d'audit, suivi des erreurs, gouvernance RBAC | Robuste (gestion API, clustering, sécurité) | Très robuste (sécurité, gouvernance, audit) | Tower (partage de recettes) émergent | Surveillance entreprise (promotion vers agent de production) | Azure Service Bus, API Mgmt, EventGrid |

| Cas d'usage typiques | Synchro ERP e-commerce, B2B EDI, flux RH/finance | Intégration hybride, MES/IoT, flux mondiaux | Stratégie API, services d'entreprise composables | Automatisation inter-fonctionnelle, flux SaaS | Flux de données IoT, pipelines de données prêts pour l'IA | Flux de travail de productivité Office, synchro données Azure |

| Modèle de tarification | Abonnement/crédits (usage par paliers) | Abonnement/crédits (par Atom, #connecteurs) | Abonnement (par cœur ou org) ; à l'échelle de l'entreprise | Abonnement (basé sur l'usage, paliers) | Abonnement (utilisateurs+débit de données) | Paiement à l'usage (nombre de déclenchements pour Logic Apps ; par utilisateur pour Power Automate) |

Tableau : Comparaison des fonctionnalités parmi les principales plateformes iPaaS (2026). Les sources de données incluent la documentation des plateformes et des analyses [6] [10].

Cette analyse comparative montre l'orientation de chaque plateforme. Par exemple, Celigo est optimisée pour des flux d'intégration SaaS prédéfinis (« automatisation SaaS »), tandis que MuleSoft est optimisée pour des réseaux d'API à haute vélocité dans des entreprises pilotées par l'informatique. Boomi trouve un juste milieu, et Workato met l'accent sur la facilité d'utilisation pour automatiser les processus métier. L'offre de Microsoft est banalisée dans sa pile cloud. SnapLogic vise les data scientists avec des pipelines visuels, et Jitterbit (non illustré) se taille une niche dans la santé et l'assurance. En pratique, les organisations sélectionnent souvent un fournisseur en fonction de leur écosystème spécifique : par exemple, « Si nous utilisons NetSuite et Shopify, Celigo ; si nous utilisons intensivement Salesforce et Einstein AI, MuleSoft ; si nous exploitons Azure et Office, Logic Apps/Power ? »

Aperçus et preuves basés sur les données

Croissance du marché et ROI

Croissance du marché : La croissance à deux chiffres du marché iPaaS est bien documentée par les recherches du secteur. Grand View (juin 2024) prévoit un TCAC de 19,6 % de 2026 à 2033 [1]. Forrester (T2 2025) souligne de même que « la demande d'intégration n'a jamais été aussi élevée », l'iPaaS étant le plus grand segment d'intégration [53]. En réalité, les prédictions depuis l'ère COVID ont été dépassées : même les experts s'attendaient à une demande explosive d'intégration cloud, et ces prévisions semblent sur la bonne voie compte tenu des pressions logistiques et de personnel observées entre 2022 et 2026. Le tableau 1 (ci-dessus) résume les indicateurs de marché de haut niveau.

Retour sur investissement : Le déploiement d'iPaaS génère souvent de solides rendements financiers. La plupart des études de ROI (par exemple, NucleusResearch) indiquent un remboursement multiplié. Un rapport Nucleus de 2023 a révélé un retour de « 3,76 $ pour chaque dollar investi » en moyenne dans tous les secteurs [10]. Cela reposait sur des dizaines d'études de cas où l'adoption de l'iPaaS a réduit le coût total de possession (TCO) de l'intégration d'environ 29 %, a réduit de moitié les temps de développement et a permis d'économiser des heures-personnes significatives grâce à l'automatisation [10]. Dans des secteurs spécifiques comme les services financiers, le ROI est plus modeste (~1,47 $ pour 1 $ [28]) mais reste positif, avec des gains de productivité de 60 à 82 % pour le personnel de développement/opérations et des réductions de 55 à 66 % des coûts administratifs [28]). Ces chiffres reflètent des scénarios de consolidation d'outils cloisonnés (middleware, ETL, scripts codés à la main) en une plateforme iPaaS unifiée.

Mesures d'adoption : Gartner liste des critères d'inclusion (par exemple, 50 millions de dollars de revenus iPaaS ou 1 000 clients au cours de l'exercice 2022 [22]), soulignant que la plupart des fournisseurs actifs dépassent ces seuils. Les mises à jour de Gartner mentionnent souvent une adoption généralisée : Celigo a cité une étude dans laquelle 54 évaluateurs lui ont attribué une note de 4,7/5 (94 % de recommandation) [7]. Les évaluations des utilisateurs sur G2 classent également Celigo en première position, tandis que Boomi, SnapLogic et Workato obtiennent des scores élevés dans la fourchette de 4 à 4,5 (détails en annexe).

Ces données confirment que l'iPaaS est à la fois largement adopté et très apprécié. Pour les organisations, cela implique à la fois des opportunités (économies de coûts, agilité) et des risques (dépendance vis-à-vis d'un fournisseur). Les sections ci-dessous analysent les facteurs qualitatifs (fonctionnalités, adéquation) avec ce contexte quantitatif à l'esprit.

Commentaires des analystes et experts

Nous avons déjà cité abondamment Gartner et Nucleus. Voici d'autres points de vue d'experts :

-

Constellation Research (par Larry Dignan) a souligné la vision de Boomi visant à mettre fin aux « frais opérationnels et à la prolifération des API » grâce à une gestion unifiée des API et des agents IA [45]. L'article note que les entreprises jonglent avec des centaines d'API, l'approche de Boomi répondant donc à des points de douleur pressants.

-

TechPress (par exemple SiliconANGLE) a noté les acquisitions de Boomi (gestion des API) et a déclaré que l'iPaaS évoluait autour des agents IA en 2024 [24] [25]. De même, BusinessWire (2025) a salué le score NPS de 94 % de Celigo [7] et les nouvelles capacités de la plateforme (fonctionnalités IA, connecteurs) justifiant son statut de « Visionnaire ».

-

Points de vue critiques : Toutes les sources ne sont pas promotionnelles. La presse de Celigo peut parfois se présenter de manière excessive comme le « n°1 de l'iPaaS », nous tempérons donc cela avec les chiffres des études de marché. À l'inverse, les sites des concurrents (par exemple le blog « vs Celigo » de Workato) sont biaisés. Nos recherches n'utilisent ce type de contenu qu'à titre de contexte. Pour plus d'équilibre, des études de cas positives (éloges de Qdoba) et négatives (une entreprise de fitness quittant Celigo) sont citées ci-dessous afin d'offrir des perspectives multiples.

Études de cas et exemples concrets

Cas : Qdoba (Celigo vs Boomi) [37]

- Contexte : Qdoba Mexican Eats, une chaîne de restaurants en pleine croissance, devait automatiser les flux de travail entre ses applications de commerce électronique, de finance et de chaîne d'approvisionnement. Qdoba a choisi de remplacer Boomi par Celigo.

- Résultat : Selon l'étude de cas de Celigo, Qdoba a réalisé l'automatisation « à moitié prix » par rapport à Boomi. Le directeur informatique de l'entreprise a déclaré avoir économisé de l'argent car « dollar pour dollar, vous en obtenez plus avec Celigo » [37]. Les raisons principales citées étaient une facilité de développement (modèles préconstruits) et des coûts d'intégration réduits.

Implications : Ce cas suggère que pour les PME ou les détaillants du marché intermédiaire, la rentabilité de Celigo et son accent sur les applications commerciales peuvent justifier un passage depuis un iPaaS de grande envergure comme Boomi. Cela souligne l'avantage de Celigo en termes de coût total de possession (TCO). (Cependant, le point de vue de Qdoba étant fourni par le site de Celigo, il peut ne mettre en avant que les aspects positifs.)

Cas : OEM d'équipement de fitness (de Celigo vers Boomi) [54]

- Contexte : Une entreprise leader dans le domaine des équipements de fitness à domicile et de l'entraînement numérique (nom non divulgué) utilisait Celigo pour synchroniser Shopify avec NetSuite. Cependant, des problèmes de performance et une hausse des coûts ont incité à une migration. Guidée par le consultant Hathority AI Cloud, l'entreprise a transféré ses intégrations vers Boomi.

- Résultats : Le client a rencontré plusieurs points de douleur avec Celigo : « temps de chargement plus lents, tarification plus élevée par rapport aux alternatives, problèmes opérationnels quotidiens et manque d'alertes adéquates » [54]. Boomi a été choisi pour améliorer les temps de réponse du système et l'évolutivité. Le partenaire a réimplémenté avec succès tous les flux sur Boomi.

Implications : Ce contre-exemple révèle les limites de Celigo à grande échelle. Ici, Boomi offrait de meilleures performances pour des charges de travail complexes et à haut volume, malgré l'avantage de coût de Celigo. Cela souligne l'avertissement de Gartner selon lequel « la migration entre plateformes d'intégration peut être complexe et coûteuse » [42], mais aussi que le changement peut être justifié lorsque les performances ou les coûts actuels ne sont plus viables.

Autres exemples illustratifs

- Salesforce Tails : Plusieurs entreprises intégrant divers CRM et ERP ont adopté MuleSoft. Par exemple, le cabinet de conseil mondial Slalom a standardisé ses opérations sur Boomi pour un projet majeur d'intégration Salesforce, citant la synchronisation des données en temps réel pour la transformation de l'entreprise [55].

- Protection de l'identité : Une entreprise de biotechnologie a utilisé Workato pour automatiser les flux de travail de conformité HIPAA après avoir jugé que son iPaaS existant ne permettait pas un déploiement rapide. (Exemple hypothétique ; les fournisseurs mettent souvent en avant de tels succès.)

- IoT dans le commerce de détail : Un détaillant a choisi SnapLogic pour acheminer les données des capteurs en magasin vers l'analyse cloud, car le modèle orienté pipeline de données de SnapLogic gérait le streaming bien mieux qu'un iPaaS point à point.

Bien que toutes les études de cas détaillées ne soient pas accessibles au public pour des raisons de confidentialité, l'analyse des documents disponibles (Gartner Peer Insights, forums d'utilisateurs, communiqués de presse) montre un thème commun : le choix de la plateforme est dicté par le cas d'utilisation. Celigo excelle lorsque l'intégration est simple et modélisable (commandes e-commerce, facturation par abonnement, synchronisation CRM). Boomi/MuleSoft sont préférés lorsque la complexité (centaines de points de terminaison, logique personnalisée, datastores sur site) exige une solution plus élaborée. Des facteurs ultérieurs (piles cloud existantes, expertise interne, relations avec les fournisseurs) déterminent également les résultats.

Changer d'iPaaS : un guide

Pour les organisations envisageant de passer de Celigo à un autre iPaaS (ou vice versa), une planification minutieuse est essentielle. Gartner avertit explicitement que « la migration des charges de travail entre les plateformes d'intégration... peut être complexe et coûteuse, ajoutant peu de valeur commerciale » [42]. En pratique, les changements surviennent généralement lorsque : la plateforme actuelle ne répond plus aux besoins de performance, de coût ou fonctionnels, ou lorsque des changements stratégiques (comme une nouvelle société mère) nécessitent une norme d'intégration commune.

Considérations clés avant de changer

-

Catalyseurs de changement : Les déclencheurs courants incluent l'explosion des coûts (par exemple, frais par transaction), des fonctionnalités insuffisantes (manque d'EDI, RPA), des goulots d'étranglement de performance ou des changements organisationnels (fusions nécessitant un iPaaS unifié). Le cas de Qdoba était motivé par les coûts [37] ; celui de l'équipementier de fitness était motivé par les performances [54]. Définissez clairement pourquoi le changement est nécessaire et ce à quoi ressemble le succès.

-

Inventaire des intégrations : Documentez tous les flux Celigo existants, leurs volumes de données, leurs SLA, leurs taux d'erreur et leur dépendance aux fonctionnalités spécifiques à Celigo. Ce « plan d'intégration » est crucial. Une migration de plateforme n'est pas seulement un déplacement de logiciel ; chaque flux d'intégration doit être reconstruit ou reconfiguré.

-

Parité des fonctionnalités : Dressez la liste des fonctionnalités indispensables : connecteurs, filtres, transformations, alertes, chiffrement, etc. Assurez-vous que l'iPaaS cible offre des capacités équivalentes ou supérieures. Par exemple, si vous utilisez le B2B Manager de Celigo pour l'EDI, confirmez que la nouvelle plateforme dispose d'un support EDI comparable (Boome, IBM ou Cleo pourraient être nécessaires). Vérifiez également la familiarité avec l'environnement de développement : passer à MuleSoft peut nécessiter des compétences en Java, tandis que Workato s'attend à des « citoyens technologues ».

-

Données et sécurité : Réfléchissez à la manière dont les données seront migrées/transformées en toute sécurité. Si vous maintenez les flux Celigo en cours d'exécution jusqu'au basculement, assurez-vous que le double hébergement alimente les deux plateformes. Évaluez la sécurité : avez-vous besoin d'un déploiement privé (Celigo a une édition privée) ou le cloud uniquement est-il acceptable ? Vérifiez la conformité : les plateformes cibles doivent répondre aux normes de votre secteur (HIPAA, PCI, etc.).

-

Gouvernance et support : Le changement affecte les rôles et les processus du personnel. Qui reconstruira les flux ? Une formation supplémentaire est-elle nécessaire ? Tenez compte des chevauchements de licences et de contrats : migrer vers Workato peut nécessiter un nouveau contrat pluriannuel, tandis qu'un passage vers un autre peut permettre de préserver les investissements existants. Assurez-vous du support pour la transition (les fournisseurs offrent parfois une assistance à la migration).

-

Analyse des coûts : Calculez le coût total de possession après le changement. Incluez les coûts directs (nouveaux frais de licence, heures de développement pour reconstruire) et indirects (risque de temps d'arrêt, coût d'opportunité). NucleusResearch suggère que l'iPaaS peut générer un retour sur investissement multiple [10], mais sachez que le changement lui-même a un coût initial. Dans le scénario de Qdoba, le coût de licence plus élevé de Boomi était un inconvénient [37]. Modélisez des scénarios avec différents fournisseurs et sélectionnez celui avec un retour sur investissement acceptable sur un horizon de 2 à 3 ans.

Étapes pour une transition en douceur

Bien qu'il dépasse le cadre de ce rapport de fournir un plan de projet complet, certaines bonnes pratiques glanées auprès d'experts incluent :

- Prototyper et valider : Testez quelques intégrations critiques sur la nouvelle plateforme avant de démonter Celigo. Confirmez les améliorations de performance et la couverture des fonctionnalités.

- Exécution en parallèle : Si possible, exécutez les deux systèmes en parallèle pendant un certain temps. Par exemple, dupliquez quelques flux clés (comme l'importation de prospects ou la synchronisation des commandes) et comparez les résultats sur les deux systèmes. Cela garantit la parité fonctionnelle sans risque immédiat.

- Basculement progressif : Basculez d'abord les intégrations de faible priorité ou en lecture seule, puis basculez progressivement les intégrations critiques. Cela atténue les perturbations commerciales.

- Tests d'acceptation utilisateur (UAT) : Impliquez les utilisateurs finaux (par exemple, l'équipe financière) dès le début pour valider que le nouveau système répond à leurs besoins. L'attrait de Celigo réside souvent dans sa facilité d'utilisation pour les utilisateurs finaux ; un nouveau système avec une interface utilisateur/flux de travail médiocre pourrait rencontrer des résistances.

- Plans de basculement : Maintenez des procédures de retour en arrière. Si un flux nouvellement construit sur l'iPaaS cible est moins performant, soyez prêt à revenir temporairement à Celigo.

Support et outils des fournisseurs : Certains fournisseurs d'iPaaS fournissent des outils pour exporter/importer des définitions d'intégration. Par exemple, Boomi propose un outil de migration pour importer depuis MuleSoft ou d'autres (source : documentation Boomi). Vérifiez si Celigo permet d'exporter les métadonnées d'intégration (il exporte les flux de données via CSV/XML [56]). Renseignez-vous également sur les services professionnels : de nombreux fournisseurs et intégrateurs de systèmes se spécialisent dans les migrations iPaaS.

Exemple de cas – Processus de changement hypothétique

Situation : Un détaillant de taille moyenne utilise Celigo pour les flux Shopify→NetSuite et Shopify→Salesforce, mais prévoit de passer à Workday pour l'ERP et dispose de trop de points de terminaison personnalisés. Ils décident de migrer vers Workato pour ses riches connecteurs RH et son intégration Slack.

Étapes :

- Audit de Celigo : Identifiez tous les flux ; notez que Celigo utilisait ses connecteurs Amazon, Shopify, NetSuite. Déterminez les équivalents dans Workato (Workato possède des connecteurs pour Shopify, NetSuite, Salesforce et Workday).

- Mapper la logique : Documentez toute transformation de données ou logique de gestion des erreurs dans les flux Celigo. Répliquez cette logique dans les recettes Workato (formules de Workato vs mappages de champs de Celigo).

- Réimplémenter les connecteurs : Workato peut avoir une configuration d'authentification différente (clé API vs OAuth). Testez la connectivité à chaque point de terminaison.

- Tester les flux : Exécutez des commandes de test via Shopify et assurez-vous qu'elles se propagent correctement. Vérifiez que les rapports de rapprochement correspondent.

- Basculer : Une fois les flux Workato vérifiés, planifiez un temps d'arrêt pour désactiver les flux Celigo et rediriger les webhooks vers Workato. Surveillez les erreurs.

Leçons : L'hypothèse illustre que le changement implique à la fois un travail technique et une coordination entre les équipes informatiques, financières et les fournisseurs. L'avertissement de Gartner est pertinent : si la seule motivation était « notre fournisseur d'iPaaS est acquis » (par exemple, Salesforce acquérant Informatica), alors le changement pourrait ne donner qu'un avantage de marque, et non une réelle amélioration commerciale. Mais si une mesure clé (performance, coût, agilité) n'atteint pas les objectifs, investir dans la migration peut être rentable.

Perspectives d'avenir et implications

L'IA et l'entreprise agentique

À l'aube de 2026, l'événement majeur est l'alignement de l'iPaaS avec l'IA. Presque tous les grands fournisseurs parlent désormais d'« agents IA » et de rendre les données « prêtes pour l'IA » [20] [21]. Les implications incluent :

- Flux de travail autonomes : Attendez-vous à de futures intégrations qui non seulement déplacent les données, mais déclenchent des processus de décision pilotés par l'IA. Par exemple, un flux iPaaS qui détecte une pénurie de stock pourrait invoquer un agent IA pour réapprovisionner les stocks de manière autonome, sans intervention humaine. Celigo et d'autres explorent de tels cadres d'agents.

- Gouvernance et confiance des données : Avec plus d'IA dans la boucle, la qualité et la lignée des données deviennent primordiales. Les plateformes d'intégration devront intégrer des fonctionnalités de catalogage, de nettoyage et d'explicabilité des données. La combinaison Salesforce-Informatica vise explicitement à unifier la gestion des données pour l'IA agentique [34]. Celigo et ses pairs devront améliorer leurs capacités de métadonnées et d'audit pour rester compétitifs.

- Étendue de l'intégration : L'iPaaS traditionnel pourrait s'étendre à la gestion des appareils de périphérie (edge), de l'IoT et des services d'IA. Le nouvel Agent Snap de SnapLogic (exécutant des requêtes de données pour les agents IA) suggère une intégration allant des capteurs IoT jusqu'aux sorties LLM [57]. La feuille de route de Celigo pourrait également évoluer vers la prise en charge des déclencheurs d'IA pilotés par les événements au-delà des simples applications métier.

Consolidation du marché et partenariats

Nous constatons déjà une consolidation majeure : l'accord Salesforce-Informatica n'en est qu'un exemple. Il est possible que d'autres se consolident dans les prochaines années, ou du moins forment des partenariats profonds. Pour les clients, cela signifie que le choix du fournisseur iPaaS les liera de plus en plus à un écosystème cloud d'entreprise plus large. Les petites plateformes indépendantes (comme Celigo) pourraient réagir en se concentrant sur des niches verticales ou en élargissant leurs places de marché.

Implications du changement

Les organisations verrouillées dans n'importe quel iPaaS doivent planifier une compatibilité à long terme et des stratégies de sortie. Compte tenu des délais (souvent des mois) et des coûts de migration, la décision de changer ne doit pas être prise à la légère. Les DSI devraient adopter une stratégie multi-plateforme, en utilisant peut-être plus d'un iPaaS pour des tâches très différentes, plutôt que de mettre tous leurs œufs dans le même panier. Par exemple, une entreprise pourrait utiliser Celigo pour la synchronisation e-commerce, mais Boomi pour les systèmes hérités sur site.

Pour les clients de Celigo en particulier, l'avenir réserve à la fois des opportunités et des mises en garde : bien que Celigo continue d'innover (assistants IA, cloud privé, nouveaux connecteurs [8]), son segment de marché restera compétitif. Des fournisseurs comme Workato et SnapLogic feront pression sur les aspects de convivialité et de données, respectivement. Si les exigences d'une organisation dépassent le cœur de cible de Celigo (par exemple, dans les intégrations de fabrication lourde ou les systèmes bancaires centraux), elles devraient évaluer à l'avance quel iPaaS s'aligne le mieux avec leurs feuilles de route.

Conclusion

En 2026, le marché de l'iPaaS a mûri tout en s'étendant vers de nouvelles frontières (IA, automatisation full-stack). Celigo se distingue comme un spécialiste du marché intermédiaire axé sur la vision – reconnu à plusieurs reprises par Gartner pour sa stratégie de plateforme tournée vers l'avenir [5]. Sa popularité dans certains segments (par exemple, le commerce de détail NetSuite) est amplement justifiée par des études de cas et des évaluations par les pairs. Cependant, Celigo est loin d'être la seule histoire ; le paysage concurrentiel est encombré d'alternatives capables. Les entreprises ont en conséquence investi des milliards dans l'iPaaS et continueront de le faire.

L'étude des concurrents de Celigo présentée dans ce rapport montre qu'aucun fournisseur ne domine l'ensemble des scénarios d'intégration. Les acteurs établis (Boomi, MuleSoft, etc.) conservent leur leadership au sein des grandes entreprises, tandis que des acteurs disruptifs (Workato, SnapLogic) gagnent du terrain dans les domaines de l'automatisation et de l'IA. L'innovation rapide entraîne une évolution constante des plateformes : les lancements de Boomi en 2024 et les « Genies » de Workato en 2025 illustrent ce rythme [44] [21]. Les clients doivent donc rester informés : une solution iPaaS optimale aujourd'hui pourrait être remise en question demain par les nouvelles fonctionnalités d'un autre fournisseur.