Consolidation interentreprises : écritures d'élimination

Résumé analytique

Ce rapport fournit une analyse exhaustive de la consolidation inter-entreprises et de l'élimination des transactions intra-entité au sein des groupes de sociétés de taille intermédiaire. Les états financiers consolidés doivent présenter le groupe comme une entité économique unique [1] [2], ce qui nécessite l'annulation de toutes les transactions et soldes internes. L'omission d'éliminer les activités inter-entreprises conduit à un double comptage des revenus, des dépenses, des actifs et des passifs, à une présentation erronée des bénéfices et, en fin de compte, à des rapports financiers peu fiables [1] [2]. Par exemple, si une filiale vend des biens à une autre, la société vendeuse enregistre un revenu et la société acheteuse enregistre une dépense ; sans élimination, le groupe consolidé surévaluerait à la fois les ventes et les dépenses d'un même montant [1] [2].

Les groupes de taille intermédiaire – généralement composés de plusieurs entités juridiques avec des revenus combinés dans la fourchette moyenne – font face à des défis aigus dans ce processus. Les recherches indiquent que 99 % des organisations multinationales peinent à réconcilier les soldes inter-entreprises [3], et les erreurs d'élimination inter-entreprises constituent « la constatation d'audit la plus fréquente dans les comptes des groupes de taille intermédiaire » [4] [2]. De plus, les entreprises de taille intermédiaire manquent souvent d' outils de consolidation automatisés sophistiqués et dépendent de feuilles de calcul ou d'importations manuelles de données ; à mesure que les acquisitions se multiplient, la complexité croît de manière exponentielle et les processus manuels « s'effondrent » [5] [6]. Les rapports sectoriels confirment que la consolidation manuelle au-delà de deux ou trois entités entraîne des cycles de clôture prolongés (souvent 10 à 20 jours ou plus) avec un risque élevé d'ajustements d'audit [7] [8].

Ce rapport explore systématiquement les principes comptables, les normes et les procédures techniques régissant les éliminations inter-entreprises. Nous passons en revue les normes de consolidation historiques et actuelles (IFRS et US GAAP), définissons les types de transactions inter-entreprises et présentons des journaux détaillés pour les écritures d'élimination. Chaque catégorie d'activité intra-groupe – éliminations des ventes et des coûts, créances/dettes, bénéfices sur stocks, dividendes, prêts/intérêts et comptes de capitaux propres/investissements – est expliquée en profondeur avec des exemples illustratifs. Nous incluons plusieurs tableaux d'écritures de journal pour résumer les éliminations courantes dans la pratique. Des études de cas réelles (notamment un fabricant européen de taille intermédiaire qui a réduit son cycle de clôture de plus de moitié [9]) mettent en évidence les problèmes et solutions pratiques. Des données issues d'enquêtes sectorielles et d'analyses d'experts sont fournies (par exemple, les conclusions de Deloitte et EY sur les goulots d'étranglement de la consolidation [4] [10]).

Enfin, nous examinons les implications pour les entreprises de taille intermédiaire à l'avenir : l'évolution du paysage réglementaire (améliorations à venir des IFRS, convergence des modèles de consolidation), les tendances technologiques (automatisation et modèles de données unifiés) et les meilleures pratiques recommandées. En conclusion, des éliminations inter-entreprises précises sont indispensables pour obtenir des comptes consolidés propres. Les groupes de taille intermédiaire doivent investir dans des processus de données standardisés (par exemple, des plans comptables unifiés [6] et une réconciliation inter-entreprises continue) et, dans la mesure du possible, tirer parti de logiciels ou de services de consolidation pour éviter les risques graves et les inefficacités d'une approche manuelle.

Introduction et contexte

Les états financiers consolidés combinent les comptes d'une société mère et de ses filiales, présentant leurs résultats agrégés comme s'il s'agissait d'une seule entité économique [1] [11]. Selon ce paradigme d'entité unique – consacré par les normes IFRS 10 et ASC 810 – toutes les transactions et tous les soldes intra-groupe doivent être supprimés [1] [2]. Dans la pratique, cela signifie que « tous les soldes et transactions intra-entité doivent être éliminés » [2]. L'objectif est de garantir que les résultats consolidés reflètent uniquement les transactions avec des parties externes.

Historiquement, les principaux organismes comptables ont depuis longtemps reconnu la nécessité d'éliminer les transactions internes dans les comptes de groupe. Pour les US GAAP, l'APB Opinion No. 1 (1939) de l'American Institute of Certified Public Accountants a ouvert la voie, renforcée plus tard par l'ARB 51 (1945) et finalement par le SFAS 160 (2007), codifié dans le FASB ASC 810 [2]. La norme IFRS 10 (publiée en 2011) a remplacé IAS 27 et a aligné les IFRS sur ce principe : elle « présente les actifs, passifs, capitaux propres, produits, charges et flux de trésorerie d'une mère et de ses filiales comme ceux d'une entité économique unique » [1]. Dans les deux cadres, l'implication est claire : un groupe consolidé ne peut pas créer ou effacer de la valeur en se vendant à lui-même – tout profit interne ou duplication doit être purgé.

Le processus d'élimination de base implique trois activités principales (souvent appelées les « trois activités fondamentales de la consolidation ») : l'agrégation de tous les états des entités, l'élimination des éléments inter-entreprises et la comptabilisation des éventuels intérêts minoritaires [12]. Ce rapport se concentre sur la deuxième de ces activités : l'élimination des transactions et soldes inter-entreprises. La nécessité d'une élimination exhaustive couvre les éléments du bilan et du compte de résultat. Par exemple, si la filiale A doit de l'argent à la société mère B pour des marchandises, la créance d'une entité est la dette de l'autre et doit s'annuler lors de la consolidation. De même, si une société du groupe a vendu à une autre une immobilisation avec profit, ce profit n'est pas réalisé du point de vue du groupe tant qu'un tiers n'a pas acheté l'actif [13].

Les entreprises de taille intermédiaire (généralement privées, générant des dizaines à quelques centaines de millions de revenus) forment souvent des groupes par le biais d'acquisitions ou de la structuration de multiples secteurs d'activité. Contrairement aux conglomérats mondiaux dotés d'équipes comptables et de logiciels spécialisés, les groupes de taille intermédiaire peuvent dépendre de consolidations Excel ad hoc et d'ajustements manuels. Cela crée un risque important : des discordances inter-entreprises, des problèmes de conversion de devises et des politiques comptables différentes peuvent facilement passer inaperçus [6] [8]. En effet, l'expérience pratique et les enquêtes montrent que les fonctions financières des entreprises de taille intermédiaire sont en retard par rapport aux grandes entreprises en termes de maturité de consolidation [6] [14]. La conséquence est des cycles de clôture douloureusement longs, des retraitements d'audit et des erreurs stratégiques. Un conseiller financier note qu'à partir de la « troisième acquisition », le processus manuel s'effondre généralement : les directeurs financiers font face à des clôtures de plus de 18 jours alors même que les investisseurs exigent des résultats en 10 jours [5] [14].

Le reste de ce rapport couvre : d'abord, le cadre réglementaire et conceptuel (IFRS vs US GAAP, définitions du contrôle) régissant la consolidation et les éliminations ; puis un examen détaillé de chaque catégorie d'écritures d'élimination (avec des exemples de journaux et des tableaux) ; ensuite, des considérations spéciales pour les groupes de taille intermédiaire (standardisation des données, plan comptable, défis système) ; suivies d'études de cas issues de l'industrie et de mises en œuvre de consolidation ; et enfin, une discussion sur les implications et les tendances futures (telles que les modèles de données standardisés et les futures annonces comptables). Chaque fait et meilleure pratique mentionnés sont étayés par des références faisant autorité et des résultats de recherche.

Exigences de consolidation selon les normes IFRS et US GAAP

Principes de consolidation IFRS

Selon la norme IFRS 10 – États financiers consolidés, une entité mère doit consolider toute filiale qu'elle contrôle (c'est-à-dire le pouvoir de diriger les politiques, l'exposition aux rendements variables et la capacité d'utiliser ce pouvoir pour influencer ces rendements) [1] [15]. Le contrôle est souvent présumé à plus de 50 % des droits de vote, mais la norme IFRS 10 reconnaît également les situations de contrôle de facto (par exemple, 45 % de propriété avec d'autres actionnaires largement dispersés) [16]. Lors de la préparation des états consolidés, la norme IFRS 10 exige que :

-

Tous les actifs, passifs, capitaux propres, produits, charges et flux de trésorerie intragroupe entre les entités du groupe soient intégralement éliminés (Source: www.faronline.se) [11]. En d'autres termes, après consolidation, la balance de vérification ne doit inclure que les transactions avec des parties externes. Les orientations IFRS stipulent explicitement que les profits ou pertes résultant de transferts intragroupe qui restent au sein du groupe (par exemple, stocks ou immobilisations non encore vendus à l'extérieur) sont « intégralement éliminés » (Source: www.faronline.se) [11].

-

Lors de l'acquisition, l'investissement de la société mère dans la filiale est éliminé contre les actifs nets de la filiale (et tout écart d'acquisition résultant est comptabilisé) [17] [18]. La norme IFRS 3 exige que l'excédent du coût d'acquisition sur la juste valeur des actifs nets identifiables soit comptabilisé en tant qu'écart d'acquisition (goodwill) [17]. Comme l'illustre le guide dataSights, si la société mère paie 800 000 £ pour 100 % de la filiale, dont les capitaux propres à juste valeur sont de 600 000 £, le groupe éliminerait le capital social de 100 000 £ de la filiale, les bénéfices non répartis de 300 000 £, ajouterait une augmentation de juste valeur de 200 000 £ pour équilibrer, comptabiliserait 200 000 £ de goodwill et créditerait l'investissement de 800 000 £ de la société mère [17] [18]. Après cette élimination, tout intérêt minoritaire (NCI) est comptabilisé pour les filiales non détenues à 100 %, au prorata de leur part dans les capitaux propres post-acquisition (IFRS 10, IFRS 3).

-

Les intérêts minoritaires (non contrôlants) dans les bénéfices consolidés et les actifs nets sont présentés comme une composante distincte des capitaux propres. Les éliminations des revenus intragroupe sont complètes – aucune partie du profit interne ne reste dans le résultat consolidé – mais la part de tout profit non réalisé attribuable aux intérêts minoritaires doit être reflétée dans la part des intérêts minoritaires dans les capitaux propres [19] [11]. Par exemple, si une filiale vend des stocks à la société mère (une vente en amont), l'élimination du profit non réalisé réduit le bénéfice consolidé, et la part appartenant aux intérêts minoritaires est allouée en conséquence.

Les FAQ sur la norme IFRS 10 soulignent succinctement ces principes fondamentaux : « les transactions avec des parties à l'intérieur du groupe consolidé ne résultent pas en l'aboutissement du processus de gain », par conséquent, seules les transactions externes survivent à la consolidation [20] [11]. En résumé, la norme IFRS 10 consacre le concept d'« entité unique », imposant implicitement que chaque revenu, dépense, créance, dette, etc. interne soit supprimé afin que les états consolidés reflètent uniquement l'activité tournée vers l'extérieur [1] [11].

Principes de consolidation US GAAP (ASC 810)

De même, la norme américaine US GAAP ASC 810 (Consolidation) codifie le fait que les états financiers consolidés représentent une seule entité économique. La section ASC 810-10-45-1 stipule que « les soldes et transactions intra-entité doivent être éliminés » [2]. Cette exigence fait écho aux normes IFRS : le groupe consolidé ne peut comptabiliser de profit provenant d'opérations réalisées avec lui-même. La directive couvre explicitement tous les types d'éléments intragroupe – ventes, achats, créances, dettes, intérêts, dividendes, etc. – et impose l'élimination de tout revenu ou perte sur les transferts internes qui demeurent au sein du groupe à la clôture de la période [2]. Un extrait de l'ADA indique :

« Dans la préparation des états financiers consolidés, les soldes et transactions intra-entité doivent être éliminés. … Les états financiers consolidés reposent sur l'hypothèse qu'ils représentent la situation financière et les résultats d'exploitation d'une seule entité économique... Par conséquent, tout profit ou perte intra-entité sur des actifs restant au sein du groupe consolidé doit être éliminé. » [2].

En pratique, l'ASC 810 est souvent résumée comme exigeant une élimination à 100 % des transactions interentreprises, indépendamment du fait qu'une filiale ait des actionnaires minoritaires. La feuille de route de Deloitte note que même si une filiale n'est pas détenue à 100 %, « l'élimination complète du revenu ou de la perte intra-entité est cohérente avec l'hypothèse sous-jacente » selon laquelle le groupe consolidé fonctionne comme une seule entité [21].

De plus, l'ASC 810 (tout comme l'IFRS 10) exige l'élimination du compte d'investissement de la société mère et des capitaux propres correspondants de la filiale. La norme SFAS 160/ASC 810 a modifié le traitement des participations ne donnant pas le contrôle en les rattachant au résultat net (plutôt qu'aux intérêts minoritaires dans l'actif net) et a clarifié que les dividendes versés par une filiale à sa société mère sont sans effet économique. Par exemple, les dividendes qu'une filiale verse à sa société mère sont éliminés en débitant le revenu de dividendes de la mère et en créditant la déclaration de dividendes de la filiale [22]. Dans l'ensemble, les principes fondamentaux d'élimination sont presque identiques entre les US GAAP et les IFRS : ramener le groupe à une perspective d'entité unique [2] [11]. (Les différences notables résident ailleurs, par exemple dans les modèles de contrôle et la comptabilisation des entités à vocation spécifique (VIE) [16], mais les mécanismes d'élimination des flux interentreprises sont substantiellement comparables.)

Seuils réglementaires et exemptions

Selon les normes IFRS, la consolidation est obligatoire dès lors qu'il existe un contrôle, sans exemption de taille minimale (de minimis). L'ASC 810 ne prévoit pas non plus de limites de taille dans les US GAAP (même les sociétés privées doivent consolider). Par conséquent, tout groupe de taille moyenne dépassant les petites entités prépare généralement des états consolidés. Ce n'est que dans certains référentiels locaux (par exemple, le FRS 102 au Royaume-Uni) que les petits groupes ou les groupes non cotés sont exemptés s'ils remplissent deux des trois seuils (par exemple, chiffre d'affaires inférieur à 10,2 millions de livres sterling, moins de 50 employés) [23] [15]. Des exemptions partielles de groupe (par exemple, lorsqu'une société mère intermédiaire est elle-même entièrement consolidée dans un groupe plus large) existent également localement.

En pratique, la plupart des groupes de taille moyenne dépassent facilement les critères de petite entreprise (entités multiples, chiffre d'affaires substantiel). Ils sont donc tenus de consolider selon les normes applicables [23] [15]. Même si une société mère légale ne produit pas d'états de groupe, les investisseurs et les prêteurs imposent souvent un reporting consolidé pour la gestion interne. En résumé, les groupes de taille moyenne doivent se conformer aux exigences formelles de consolidation (IFRS 10, ASC 810) et feront face à un examen d'audit sur les éliminations, à moins de bénéficier d'une exemption légale étroite (rare).

Types de transactions interentreprises et éliminations

La consolidation nécessite des ajustements pour plusieurs catégories d'activités interentreprises. De nombreuses sources les classent en quelques types, la répartition la plus courante étant :

- Éliminations des revenus et dépenses interentreprises – par exemple, ventes de biens ou prestation de services au sein du groupe [24] [25].

- Éliminations des actifs/passifs interentreprises – par exemple, créances/dettes, comptes de prêt, intérêts courus ou toute somme due entre entités [26] [18].

- Éliminations des profits sur stocks/actifs – lorsqu'une entité vend des stocks ou une immobilisation à une autre avec une marge, et qu'une partie de ce profit reste non réalisée à la clôture de la période [27] [13].

- Éliminations des investissements/capitaux propres – lors de l'acquisition, l'investissement en capital de la société mère est éliminé par rapport au capital social, aux bénéfices non répartis et à tout ajustement à la juste valeur de la filiale [17] [18].

- Dividendes et distributions – les dividendes versés par une filiale à sa société mère sont des transferts de capitaux internes et doivent être compensés en éliminant le revenu de dividendes de la mère et les capitaux propres réduits de la filiale [28] [29].

- Prêts et intérêts – tout prêt interentreprises et les intérêts associés doivent être compensés, car le groupe ne peut pas se devoir de l'argent à lui-même [30].

Comme le note un guide, « les trois types principaux » d'éliminations sont (1) les revenus/dépenses, (2) les soldes (actifs/passifs) et (3) les profits non réalisés [11]. Nous aborderons chacun d'eux ci-dessous, en illustrant les écritures comptables et les cas particuliers (tels que les transactions amont vs aval, les effets de change et la part des intérêts minoritaires).

Élimination des revenus et dépenses interentreprises

Description : Lorsqu'une filiale vend des biens ou des services à une autre entité du groupe (ou lorsque des frais de gestion ou des redevances sont facturés), le vendeur enregistre un revenu et l'acheteur enregistre une dépense correspondante. Cependant, du point de vue de la consolidation, aucune vente externe n'a eu lieu – il ne s'agit que d'un transfert intragroupe. Le revenu et la dépense correspondante doivent donc être éliminés.

Comptabilité : Les écritures de consolidation standard sont simples : débiter le revenu du vendeur et créditer la dépense de l'acheteur (ou vice versa, selon les comptes). En effet, vous supprimez la vente interne du compte de résultat du groupe. Par exemple, si la société mère fournit des conseils en gestion à la filiale pour 500 000 $, la mère débite Trésorerie/Créances de 500 000 $ et crédite Revenus de services de 500 000 $, tandis que la filiale débite Dépenses de frais de gestion de 500 000 $ et crédite Dettes de 500 000 $. L'élimination de consolidation serait :

- Débit Revenus de services (Mère) 500 000 $

- Crédit Dépenses de frais de gestion (Filiale) 500 000 $

Cette écriture annule à la fois le revenu et la dépense internes. Seules les transactions avec des parties externes restent alors dans les revenus et dépenses consolidés.

Exemple : BPR Global fournit une illustration concise : « La société mère vend des services de gestion à la filiale pour 500 000 $ au cours de l'année. Écriture d'élimination de consolidation : Débit Revenus de services (Mère) 500 000 $ ; Crédit Dépenses de frais de gestion (Filiale) 500 000 $. » [31]. Cela supprime les 500 000 $ internes du compte de résultat consolidé. (Une écriture similaire s'appliquerait pour les ventes internes de biens, sauf que le compte de dépense pourrait être « Coût des marchandises vendues » ou « Stocks » du côté de l'acheteur.)

Aval vs Amont : Il convient de noter que les transactions « aval » (la mère vend à la filiale) et « amont » (la filiale vend à la mère) sont traitées de manière équivalente pour l'élimination des revenus/dépenses – les deux écritures miroirs s'annulent simplement [31]. Les écritures ne dépendent pas des pourcentages de détention. Cependant, s'il existe des intérêts minoritaires, l'élimination n'impacte pas les intérêts minoritaires (la totalité de la transaction intragroupe est éliminée, et la répartition du résultat net entre la mère et les intérêts minoritaires exclut ensuite les montants éliminés). En bref, la totalité des revenus et dépenses internes doit toujours être supprimée, conformément à la présentation d'une véritable vue « entité unique » [2] [11].

Élimination des créances et dettes interentreprises

Description : À la clôture de la période, les filiales ont souvent des dettes/créances en cours entre elles. Par exemple, si la société mère a prêté de l'argent à la filiale, la mère affiche un actif (CRÉANCE INTERGROUPE) et la filiale affiche un passif (DETTE INTERGROUPE). De même, le commerce interne à crédit conduit à des comptes clients dans une société et des comptes fournisseurs dans l'autre. La consolidation exige que ces soldes internes n'apparaissent pas au bilan du groupe – ils se compensent et doivent être supprimés [26].

Comptabilité : L'écriture d'élimination débite simplement la dette et crédite la créance (ou vice versa, de sorte que l'effet soit de mettre les deux à zéro). Par exemple, si la mère affiche une créance interentreprises de 200 000 $ envers sa filiale, et que la filiale affiche une dette de 200 000 $ envers la mère, l'ajustement de consolidation est :

- Débit Dette interentreprises (Filiale) 200 000 $

- Crédit Créance interentreprises (Mère) 200 000 $

Cela solde les deux comptes [26]. (S'il y a plusieurs contreparties, chaque paire doit être réconciliée et appariée.)

Problèmes pratiques : Dans les groupes de taille moyenne, les écarts sont courants : une filiale peut traduire une dette à un taux de change différent, ou une entité enregistre une transaction en retard. Ces différences de timing et de codification entraînent des écarts de réconciliation qui doivent être résolus avant la consolidation. BPR Global souligne qu'une élimination propre « nécessite une enquête sur les écarts... et un processus formel de réconciliation interentreprises » (clôtures mensuelles, appariement). En pratique, l'application de codes comptables communs et d'accords de compensation périodiques facilite grandement l'élimination. Comme le note un guide pour les DAF, la mise en place d'un appariement interentreprises en temps réel pendant la période (plutôt que d'attendre les ajustements d'écritures à la clôture) résout ces problèmes de manière proactive [32].

Élimination des profits non réalisés sur les stocks (et immobilisations)

Description : Lorsqu'une entité du groupe vend des stocks ou une immobilisation à une autre avec une marge, et que l'acheteur n'a pas encore vendu l'article à une partie externe à la date de clôture, le profit est non réalisé du point de vue de la consolidation. L'achat-vente était purement interne, donc toute marge gonfle incorrectement le profit consolidé. Les normes comptables exigent d'éliminer ce profit non réalisé à la fois du revenu du vendeur et de la valeur de l'actif de l'acheteur.

Exemple – Stocks : Supposons que la société mère vende des stocks coûtant 200 000 $ à la filiale pour 300 000 $ (une marge de 100 000 $). La filiale, à son tour, n'a pas encore vendu ces stocks à un client externe à la fin de l'année ; 40 % des stocks achetés restent dans les livres de la filiale. Le profit non réalisé est donc de (300-200)×40 % = 40 000 $. L'élimination de consolidation doit (a) supprimer cette part de profit des stocks du groupe, et (b) l'annuler du profit consolidé. Une écriture courante (selon la politique) est :

- Débit Coût des marchandises vendues (ou Bénéfices non répartis) 40 000 $

- Crédit Stocks 40 000 $

Cela réduit les stocks consolidés de 300 000 $ à 260 000 $ (leur coût d'origine pour la mère), et élimine le profit de 40 000 $ du résultat consolidé [33].

Exemple – Immobilisation : Un concept similaire s'applique si l'actif est une installation ou un équipement. Si une filiale vend une machine à la société mère avec une plus-value, et qu'elle est toujours détenue par la mère à la fin de l'année, ce gain est éliminé en débitant le Gain sur cession (ou l'amortissement cumulé) et en créditant le compte d'immobilisation (ou l'amortissement cumulé) pour supprimer le profit incorporé. Bien que non illustré ci-dessus, les US GAAP l'exigent explicitement : le « gain ou la perte sur les transactions entre entités du groupe consolidé » est éliminé [13].

Aval vs Amont : Selon les normes IFRS/GAAP, aval fait référence aux ventes mère→filiale, tandis que amont est filiale→mère. La répartition de l'élimination entre la mère et les intérêts minoritaires dépend de cette direction. Si la mère a vendu à la filiale (aval), la totalité de l'élimination du profit est attribuée à la part de la mère (les intérêts minoritaires ne sont pas impactés, car la transaction est sur le registre de la mère). Si, au contraire, la filiale a vendu à la mère (amont), les normes IFRS exigent que l'élimination du profit soit répartie au prorata entre la mère et les intérêts minoritaires – réduisant effectivement le profit consolidé et ajustant la part des intérêts minoritaires [34]. (Le traitement des US GAAP est similaire, bien que la littérature du FASB ne mette pas toujours l'accent sur cette répartition. En pratique, les consolidations GAAP garantissent également que seuls les profits externes sont conservés pour l'un ou l'autre propriétaire.)

Ces éliminations de stocks/actifs sont essentielles pour la précision. Pour les groupes de taille moyenne effectuant des transferts de stocks interentreprises, une erreur courante est d'oublier cette étape, surestimant ainsi les profits. Les conseils de l'ACCA avertissent également que tant que les stocks ne sont pas vendus en dehors du groupe, tout profit interne est non réalisé et doit être éliminé [35]. Les outils de consolidation numériques calculent souvent les ajustements de profits non réalisés automatiquement ; les méthodes manuelles sur Excel doivent être soigneusement contrôlées pour capturer les montants des stocks d'ouverture/clôture et les écritures correspondantes de coût des marchandises vendues.

Élimination des prêts et intérêts interentreprises

Description : Les prêts entre entités du groupe – ainsi que les charges et revenus d'intérêts associés – sont internes. Par exemple, si la société mère prête 1 000 000 $ à la filiale à un taux d'intérêt de 5 %, le groupe consolidé ne doit rien à l'extérieur. Ainsi : la créance de prêt dans les livres de la mère et la dette dans les livres de la filiale s'annulent, et le cycle revenu/dépense d'intérêts s'annule de la même manière [30] [36].

Comptabilité : Une écriture débite les charges d'intérêts de la filiale et crédite les produits d'intérêts de la société mère (ou l'inverse, pour annuler les deux). Parallèlement, les comptes de solde de prêt sont compensés (Débit : dettes inter-entreprises, Crédit : créances inter-entreprises du montant du principal du prêt). Par exemple :

- Débit : Dettes inter-entreprises (Filiale) L$

- Crédit : Créances inter-entreprises (Mère) L$

pour éliminer le principal, et :

- Débit : Produits d'intérêts (Mère) I$

- Crédit : Charges d'intérêts (Filiale) I$

pour éliminer les intérêts (I = principal × taux).

Remarques : Tout intérêt couru à recevoir/à payer doit également être éliminé. Les logiciels de consolidation nécessitent généralement des balises pour les dettes inter-entreprises et des indicateurs pour les transactions d'intérêts à annuler. Les groupes de taille intermédiaire négligent fréquemment les éliminations d'intérêts, mais celles-ci peuvent fausser le résultat net si elles sont résiduelles. La meilleure pratique consiste à enregistrer à la fois l'emprunt et les intérêts correspondants sur des comptes inter-entreprises désignés qui sont soldés au moins mensuellement [36].

Élimination des dividendes

Description : Les dividendes ou distributions similaires qu'une filiale déclare et verse à sa société mère sont simplement des transferts de capitaux propres au sein du groupe ; le groupe n'a pas généré de revenu supplémentaire. Par conséquent, tout revenu de dividende enregistré par la société mère doit être contrepassé lors de la consolidation en contrepartie de la réduction des capitaux propres de la filiale.

Comptabilité : Lorsqu'une filiale déclare un dividende de, disons, 50 000 $ à sa société mère (détenue à 100 %, pour simplifier), les livres de la mère affichent 50 k$ de revenus de dividendes et les livres de la filiale affichent une réduction de 50 k$ des bénéfices non répartis (et une dette). L'écriture de consolidation est :

- Débit : Revenus de dividendes (Mère) 50 000 $

- Crédit : Dividendes déclarés (Filiale) 50 000 $

Cela supprime le dividende interne à la fois du résultat de la mère et des capitaux propres de la filiale [22] [37]. Seuls les dividendes versés aux actionnaires externes restent dans les bénéfices non répartis consolidés.

Implications : Les éliminations de dividendes ramènent effectivement les débits et crédits des bénéfices non répartis à un solde nul. (Autre perspective : la réduction des bénéfices non répartis de la filiale est compensée par l'élimination du revenu correspondant chez la mère, laissant les bénéfices non répartis consolidés inchangés.) Ceci est également important pour la comptabilité des intérêts minoritaires ; le dividende versé à la société mère fait partie de la part de la mère, et non d'une charge. Les auditeurs vérifient souvent que les revenus de dividendes de la mère sont entièrement compensés dans les ajustements de consolidation pour éviter les bénéfices fictifs [4] [22].

Élimination des investissements et des capitaux propres (écritures d'acquisition)

Description : Une étape cruciale au moment de la consolidation consiste à éliminer l'investissement de la société mère dans chaque filiale par rapport aux comptes de capitaux propres des filiales. C'est ce qu'on appelle souvent l'élimination « verticale », par opposition aux éliminations inter-entreprises « horizontales » abordées ci-dessus.

Comptabilité : Selon les normes IFRS 3 / ASC 805 sur les regroupements d'entreprises, lors de l'acquisition, l'investissement de la société mère (la contrepartie versée) est égal à la juste valeur des actifs nets de la filiale plus le goodwill. Les écritures de consolidation suppriment le compte d'investissement de la mère et reconnaissent les capitaux propres individuels de la filiale : capital social, bénéfices non répartis et tout ajustement de juste valeur, ainsi que le goodwill si nécessaire. Sous forme de journal, pour une acquisition à 100 % :

- Débit : Capital social (Filiale) – pour la valeur nominale des actions

- Débit : Bénéfices non répartis (Filiale) – pour les bénéfices non répartis pré-acquisition (ajustés à la juste valeur si nécessaire)

- Débit (ou Crédit) : tout compte de plus-value de juste valeur – ex. réévaluation des immobilisations

- Débit : Goodwill – l'excédent du coût sur les actifs nets

- Crédit : Investissement dans la filiale (Mère) – prix d'achat total

Le solde est nul lorsque toutes les parties sont incluses [18]. Pour les acquisitions partielles (ex. 80 %), un compte d'intérêts minoritaires est également inclus. L'effet net est de remplacer la valeur comptable de l'investissement chez la mère par les valeurs comptables consolidées des actifs (à leur juste valeur) et des passifs de la filiale.

Exemple : Un exemple pratique de DataSights met en évidence cette écriture. La société mère paie 800 000 £ pour 100 % de la filiale. Les actifs nets à la juste valeur de la filiale lors de l'acquisition sont de 600 000 £ (composés de 100 k£ de capital social, 300 k£ de bénéfices non répartis et 200 k£ de plus-value de juste valeur sur les biens immobiliers). Le journal est :

| Compte | Débit | Crédit |

|---|---|---|

| Capital social (Filiale) | 100 000 £ | |

| Bénéfices non répartis (Filiale) | 300 000 £ | |

| Ajustement de juste valeur (Actifs nets) | 200 000 £ | |

| Goodwill | 200 000 £ | |

| Investissement dans la filiale (Mère) | 800 000 £ |

Cela débite les comptes de capitaux propres de la filiale et le goodwill pour un total de 800 k£, et crédite l'investissement de la mère de 800 k£ [18]. Le goodwill apparaît comme le chiffre d'équilibrage (ici 200 k£) conformément à la norme IFRS 3. (Selon les US GAAP, le traitement est analogue.) En éliminant l'investissement, les capitaux propres consolidés reflètent désormais uniquement les actifs nets acquis plus le goodwill.

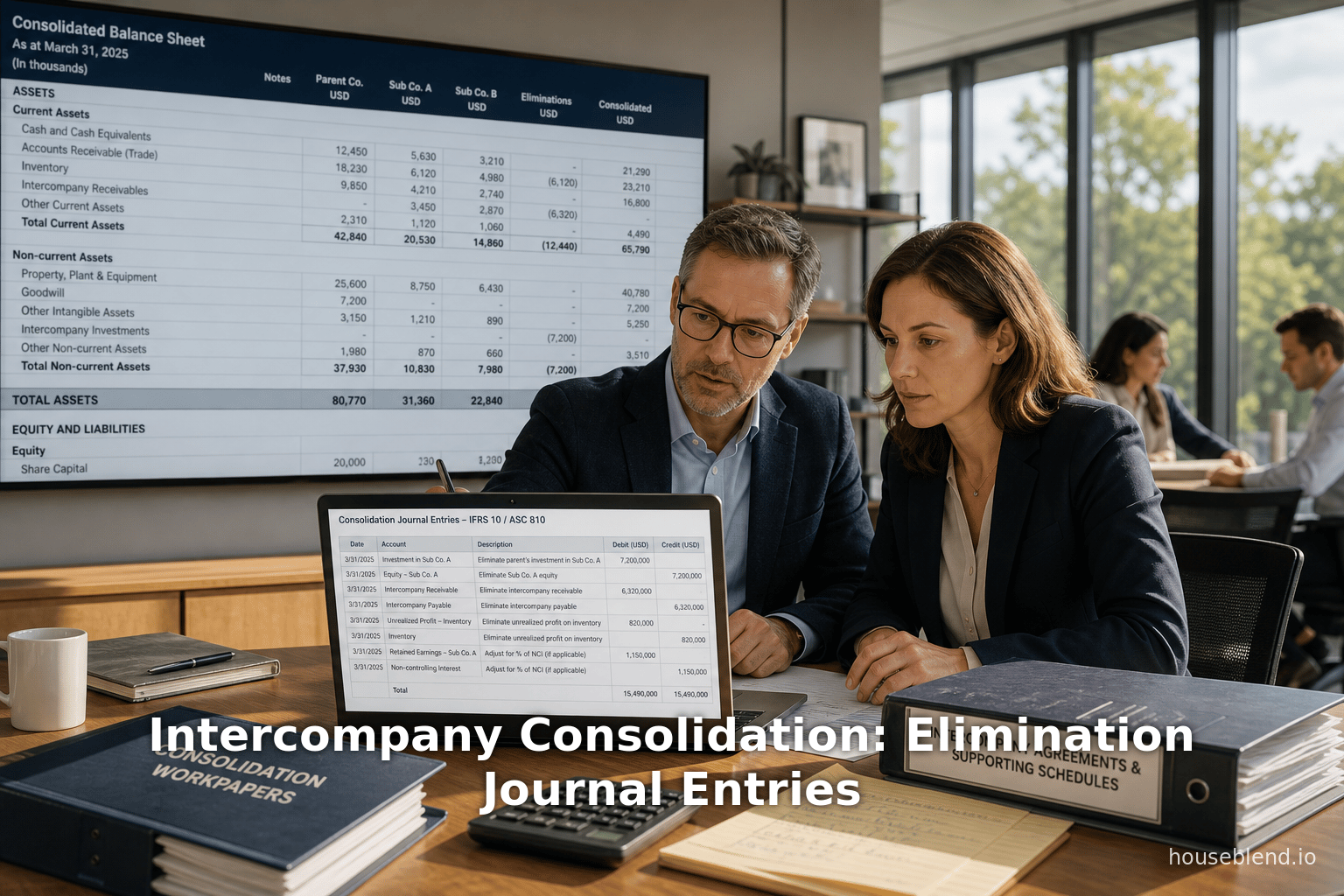

Résumé des écritures d'élimination

Un résumé des principales formes d'écritures d'élimination est donné ci-dessous. Chacune est construite de manière à ce que l'effet net consolidé soit nul, supprimant entièrement les éléments internes des comptes du groupe. (Le format du tableau est aligné sur les exemples donnés par les guides comptables [31] [18].)

| Type d'élimination | Débit (Dr) | Crédit (Cr) |

|---|---|---|

| Ventes inter-entreprises (Aval) | Chiffre d'affaires (Soc. vendeuse) X$ | Coût des ventes / Achats (Soc. acheteuse) X$ |

| Charges inter-entreprises | (Écriture d'inversion opposée à celle ci-dessus) | |

| Créances/Dettes inter-entreprises | Dettes inter-entreprises (Soc. débitrice) L$ | Créances inter-entreprises (Soc. créditrice) L$ |

| Profit non réalisé (Stocks) | Coût des ventes ou Bénéfices non répartis U$ | Stocks (Actif) U$ |

| Dividendes inter-entreprises | Revenus de dividendes (Mère) D$ | Dividendes déclarés (Filiale) D$ |

| Investissement de la mère (Acquisition) | Capitaux propres de la filiale (Capital, BNR) a£, Ajust. juste valeur b£, Goodwill c£ | Investissement dans la filiale (Mère) (a+b+c)£ [coût total d'achat] |

Tableau 1 : Écritures d'élimination de consolidation inter-entreprises typiques (exemples en aval). Les chiffres (X, L, U, D, a, b, c) sont illustratifs ; les montants réels dépendent de la transaction. Dans chaque cas, le débit est égal au crédit, annulant la transaction interne des comptes consolidés.

Chacune de ces écritures serait appliquée dans la feuille de travail de consolidation ou le journal pour contrebalancer les livres des entités individuelles. Par exemple, l'écriture de revenus inter-entreprises ci-dessus pourrait être enregistrée après avoir combiné les comptes de résultat individuels afin que le chiffre d'affaires consolidé n'inclue pas ces éliminations [31]. De même, les créances/dettes sont éliminées lors de la consolidation du bilan. L'élimination de l'investissement (bas du tableau) est généralement effectuée uniquement à la date d'acquisition (ou dans les journaux d'ouverture de consolidation).

Exemple pratique détaillé

Pour illustrer comment ces concepts s'appliquent dans un groupe de taille intermédiaire réel, considérons un scénario simplifié. Alpha Group se compose de ParentCo (société holding) et de deux filiales détenues à 100 %, SubA et SubB. Toute la consolidation est en GBP. Au cours de l'exercice :

- ParentCo fournit des services de conseil à SubA, enregistrant 150 000 £ de revenus et SubA des charges.

- SubA achète des marchandises à ParentCo : coût pour Parent = 80 000 £, prix de vente = 120 000 £. Non résolu à la fin de l'année, SubA détient toujours ce stock (33 % du lot).

- ParentCo a prêté 500 000 £ à SubB à 4 % d'intérêt ; les intérêts courus sont de 10 000 £.

- SubB déclare et verse un dividende de 50 000 £ à ParentCo.

Nous montrons ci-dessous comment chacun de ces éléments est éliminé lors de la consolidation :

-

Élimination des revenus / charges de services :

- Livres de ParentCo : +150 k£ de revenus de services ; livres de SubA : +150 k£ de charges de services.

- Élimination : Débit : Revenus de services (ParentCo) 150 k£ ; Crédit : Charges de services (SubA) 150 k£.

- Effet : le compte de résultat net du groupe exclut ces 150 k£ (ils s'annulent effectivement), ne laissant que les revenus externes.

-

Ventes de stocks inter-entreprises :

- Livres de ParentCo : Coût des ventes 80 k£ ; Ventes 120 k£. Livres de SubA : Stocks 120 k£ ; Dettes 120 k£.

- Puisque SubA détient toujours 33 % (soit 40 k£ du prix d'achat) au bilan, 33 % du profit (40 k£ de profit sur 120 k£ de vente) n'est pas réalisé : profit = (120-80)×35 % = 14 k£.

- Élimination : Débit : Coût des ventes 14 k£ ; Crédit : Stocks 14 k£. Cela supprime les 14 k£ de profit non réalisé.

- (De plus, l'intégralité des créances/dettes inter-entreprises serait soldée : Débit : Dettes (SubA) 120 k£ ; Crédit : Créances (ParentCo) 120 k£.)

- Après élimination, les stocks consolidés diminuent de 14 k£ et le coût des ventes augmente de 14 k£, reflétant le coût initial de ParentCo.

-

Élimination des prêts inter-entreprises :

- Livres de ParentCo : Créances 500 k£ ; Produits d'intérêts 10 k£. Livres de SubB : Dettes 500 k£ ; Charges d'intérêts 10 k£.

- Élimination du principal : Débit : Dettes (SubB) 500 k£ ; Crédit : Créances (ParentCo) 500 k£.

- Élimination des intérêts : Débit : Produits d'intérêts (ParentCo) 10 k£ ; Crédit : Charges d'intérêts (SubB) 10 k£.

-

Élimination des dividendes :

- Livres de SubB : Dividendes déclarés 50 k£, livres de ParentCo : Revenus de dividendes 50 k£.

- Élimination : Débit : Revenus de dividendes (ParentCo) 50 k£ ; Crédit : Dividendes déclarés (SubB) 50 k£.

-

Élimination de l'investissement de la mère (si l'acquisition a eu lieu cette année) :

- Supposons que ParentCo ait acquis SubA en payant 300 k£. À l'acquisition, les actifs nets à la juste valeur de SubA = 100 k£ + 50 k£ = 150 k£ (capital social et BNR). Goodwill = 150 k£.

- Écriture de consolidation (à l'acquisition) : Débit : Capital social 100 k£ ; Débit : BNR 50 k£ ; Débit : Goodwill 150 k£ ; Crédit : Investissement dans SubA 300 k£.

Après ces écritures, les états consolidés d'Alpha Group ne montreraient aucune trace des transactions internes : les revenus/charges de frais de gestion s'annulent à zéro dans le compte de résultat ; le prêt inter-entreprises ne montre aucun actif ni passif ; les dividendes internes s'annulent ; et les stocks sont évalués au coût pour le groupe. Tous les profits intra-groupe sont supprimés. Seuls les clients, fournisseurs et prêteurs externes restent sur les états consolidés.

Cet exemple est basé sur les routines d'élimination standard décrites dans les guides du secteur [31] [18]. En pratique, les groupes de taille intermédiaire auront beaucoup plus de transactions de ce type, nécessitant une coordination stricte. Les feuilles de calcul s'effondrent souvent sous cette complexité ; en effet, un expert en consolidation note qu'à la troisième acquisition (avec de multiples flux inter-entreprises et périodes tronquées), le processus manuel « casse » généralement et des erreurs se glissent dans le compte de résultat [38] [14].

Défis des groupes de taille intermédiaire et meilleures pratiques

Les groupes d'entreprises de taille intermédiaire sont confrontés à des défis uniques dans le processus de consolidation. Sans les ressources ou la technologie des grandes multinationales, ces groupes s'appuient souvent sur des processus manuels ou semi-automatisés. Les problèmes courants incluent :

-

Plan comptable non standardisé : Différentes entités peuvent utiliser des codes de compte ou des conventions de nommage incompatibles. Comme le souligne CFOUpgrade, la cartographie de comptes disparates est « là où la plupart des projets de consolidation stagnent » [39]. Un plan comptable de groupe unifié est essentiel ; les rapports suggèrent que la standardisation des comptes peut éliminer 70 à 80 % des frictions de consolidation [6]. Si les entités codent les transactions inter-entreprises de manière incohérente, les annulations deviennent sujettes aux erreurs (ex. correspondance entre « Frais de gestion » et « Recharges du siège social »).

-

Inefficacités inter-entreprises : Les différences de calendrier, le manque de discipline de codage et les erreurs de conversion de devises nuisent aux rapprochements inter-entreprises. Si l'entité A enregistre une vente mais que l'entité B oublie ou code mal l'achat, les soldes ne s'équilibrent jamais [40]. CFOUpgrade constate que les erreurs d'élimination inter-entreprises sont la constatation d'audit la plus courante dans les comptes des entreprises de taille intermédiaire [4] [31]. Pour lutter contre cela, ces groupes doivent appliquer des procédures inter-entreprises strictes – par exemple, exiger que toutes les factures internes portent une balise de contrepartie et un rapprochement mensuel (pas seulement à la fin de l'année) [40] [8]. La mise en œuvre d'un bref rapprochement central (compensation des paiements) ou d'accords de niveau de service peut résoudre les divergences rapidement.

-

Cycles de consolidation et de clôture manuels : De nombreuses entreprises de taille intermédiaire utilisent encore des consolidations Excel ou des fonctions ERP génériques inadaptées au reporting multi-entités [5] [41]. À mesure que la complexité augmente, les cycles de clôture s'allongent considérablement. Les données de référence du Hackett Group (citées dans BPR) montrent que les entreprises les plus performantes clôturent leurs livres consolidés en 4,8 jours, tandis que les entreprises du dernier quartile prennent plus de 10 jours [7]. Les entités de taille intermédiaire tombent souvent dans la catégorie lente en raison des écritures manuelles et du travail de reprise. Une étude de cas d'un fabricant européen (environ 600 M€ de chiffre d'affaires, 18 entités) a révélé qu'avant la mise en œuvre d'une plateforme de consolidation intégrée, leur clôture de groupe prenait 10 à 12 jours ; après, elle est tombée à 5 jours [9], avec une réduction de 60 % de l'effort manuel. Cette amélioration spectaculaire souligne la valeur de l'automatisation et du processus standardisé (abordé ci-dessous).

-

Conversion des devises et calendrier de consolidation : Les groupes opérant dans plusieurs devises ajoutent une couche de complexité d'élimination. Selon les normes IFRS et US GAAP, les états des filiales étrangères doivent être convertis avant la consolidation (actifs/passifs au taux de clôture ; profits au taux moyen) [42] [43]. Les petites équipes de taille intermédiaire ont souvent du mal à suivre ces exigences à chaque période. Les erreurs dans l'application des taux ou l'omission de comptabiliser les ajustements de conversion cumulés peuvent fausser les capitaux propres et le résultat. Les directives IFRS exigent que ces ajustements transitent par les OCI jusqu'à la cession [44], compliquant davantage les écritures de journal. Un faux pas ici (ex. utilisation du mauvais taux moyen) conduit non seulement à des totaux non appariés, mais aussi à des écarts inexpliqués dans les capitaux propres (réserve de conversion de devises étrangères).

-

Plan comptable et données unifiées : Un thème récurrent est la standardisation des données. CFOUpgrade souligne que les entreprises de taille intermédiaire laissées avec plusieurs plans comptables locaux « ajoutent des chiffres qui ne représentent pas la même chose » [45]. Dans le guide de l'opérateur pour les consolidations, des codes nominaux non appariés entre les entités ont conduit les auditeurs à citer des divergences inter-entreprises. La recommandation est de mettre en œuvre un modèle de données ou un système de consolidation où la balance de vérification de chaque entité est mappée sur une structure commune [46] [5]. Bien que la mise en œuvre nécessite des efforts, le gain est important : moins d'ajustements de journal, des éliminations automatisées et des plans comptables fiables au fil du temps.

Les meilleures pratiques glanées dans la littérature et auprès des experts incluent :

-

Rapprochement inter-sociétés formel : Plutôt que de procéder à des corrections sporadiques, mettez en place un processus de rapprochement mensuel. Chaque entité doit préparer un « rapport inter-sociétés » listant les dettes et créances envers chaque société liée. Les écarts dépassant un faible seuil de tolérance doivent faire l'objet d'une enquête. (Certaines entreprises automatisent même le rapprochement via leur ERP ou des outils tiers pour comparer les contreparties transaction par transaction.) L'objectif est qu'à la clôture de la période, tous les soldes inter-sociétés soient déjà équilibrés, rendant les écritures d'élimination triviales.

-

Politiques comptables unifiées : Au-delà des codes, assurez-vous que les filiales appliquent des politiques comptables cohérentes (par exemple, mêmes méthodes d'amortissement, mêmes règles d'évaluation des stocks et de coupure). Le guide de l'opérateur avertit que sans cela, « vous mélangez systématiquement des pommes et des grenades » lors de la consolidation [47]. Les groupes de taille moyenne doivent centraliser les décisions politiques clés (IFRS vs normes locales, taux d'amortissement, règles de reconnaissance du chiffre d'affaires) et demander à chaque entité d'ajuster ses livres locaux si nécessaire pour la consolidation.

-

Formation et documentation : De nombreuses erreurs de consolidation découlent de simples malentendus (par exemple, oublier de marquer une créance inter-sociétés). Des directives écrites, une formation sur les éliminations et des manuels de plan comptable clairs sont utiles. De plus, les écritures de consolidation elles-mêmes doivent être documentées (dans des feuilles de travail ou dans le système) afin que les auditeurs puissent comprendre la logique derrière chaque élimination.

-

Utilisation de la technologie lorsque cela est possible : Les tableurs peuvent suffire pour deux entités, mais au-delà, le risque d'erreur et d'exposition explose. CFOUpgrade déclare sans détour qu'au-delà de deux entités, la consolidation sur tableur est « prohibitive » en raison de sa complexité [48]. Les entreprises de taille moyenne adoptent souvent des solutions de milieu de gamme (par exemple, OneStream, CCH Tagetik, SAP BPC, ou même des outils de BI dédiés) pour gérer la logique de consolidation et la conversion des devises de manière systématique. Les études de cas confirment le retour sur investissement : par exemple, la mise en œuvre de SAP BPC avec un rapprochement inter-sociétés natif a considérablement réduit le temps de consolidation et amélioré la précision [49].

En résumé, les groupes de taille moyenne bénéficient grandement d'une conception proactive des processus : la clé est de prévenir les problèmes d'élimination plutôt que de se précipiter pour les corriger à la fin de l'année. Cela inclut la standardisation des codes de transaction inter-sociétés, la réalisation d'un rapprochement continu et, idéalement, le passage à un logiciel capable de refléter automatiquement les écritures d'élimination en temps réel. Comme le conclut une publication du secteur, le « fossé » dans le reporting des groupes de taille moyenne n'est souvent pas lié aux compétences mais à l'infrastructure – les entreprises ont besoin de meilleurs systèmes et processus pour gérer la complexité inhérente [39] [14].

Considérations réglementaires et futures

Bien que ce rapport se concentre sur les écritures d'élimination, il est important d'être conscient de l'évolution des normes comptables qui pourraient impacter les procédures de consolidation et les informations fournies dans un avenir proche.

Développements de l'IFRS 10 : Les efforts actuels de l'IASB incluent des projets sur la classification des différences de change dans les positions intragroupe (IFRS 18) et une possible transition vers un modèle de consolidation unique (une initiative du FASB, comme mentionné dans la FAQ de BPR [50]). Ces évolutions pourraient clarifier le traitement de certaines questions de change intragroupe, mais ne modifient pas le principe fondamental d'élimination. Notamment, l'IFRS 18 (« Classification des différences de change provenant d'une dette ou d'une créance monétaire intragroupe ») a été ajoutée pour traiter les cas inhabituels de « manque d'échangeabilité » et entrera en vigueur en 2025. De tels problèmes pourraient affecter la manière dont les créances intragroupe dans une devise non convertible sont converties [51].

Modifications de l'IFRS 3 et de la FRS 102 : La plupart des groupes de taille moyenne suivant les normes IFRS s'alignent déjà sur l'IFRS 3 pour la comptabilisation des acquisitions (comme utilisé ci-dessus). Ceux soumis aux normes britanniques (FRS 102) doivent noter que celles-ci autorisent l'amortissement du goodwill plutôt que le modèle basé uniquement sur la dépréciation, ce qui modifie la valeur comptable du regroupement d'entreprises éliminé au fil du temps. (DataSights note cette différence [52].) Cependant, l'élimination des transactions internes suit le même schéma sous les normes IFRS et FRS 102.

Nouvelles exigences de divulgation : L'IFRS 12 exige la divulgation de la base de consolidation, y compris les types d'activités non consolidées. L'ASC 275 (Risques et incertitudes) et l'ASC 860 (Transferts) ont également des implications liées au groupe, mais les écritures d'élimination elles-mêmes affectent principalement les feuilles de travail internes, et non les divulgations primaires. Par exemple, des explications de la direction sur les ajustements de consolidation peuvent être requises, mais le détail numérique des éliminations ne figure généralement pas dans les états financiers publiés.

Tendance vers la technologie et l'automatisation : En pratique, l'avenir tend vers une plus grande automatisation des éliminations. Les plateformes de consolidation basées sur le cloud peuvent s'interfacer directement avec les systèmes ERP pour récupérer les balances et générer automatiquement les écritures d'élimination [53] [11]. Certaines approches plus récentes diffusent même des données de transactions inter-sociétés en direct dans des tableaux de bord, signalant les écarts en continu. La littérature suggère que les équipes financières performantes des prochaines années auront réduit leur clôture de consolidation à moins de 5 jours grâce à de telles méthodes [7] [9]. L'IA et l'apprentissage automatique pourraient aider davantage à la détection d'anomalies parmi les comptes inter-sociétés, bien qu'il s'agisse de domaines émergents.

Impact non financier : Au-delà de la comptabilité, un bon contrôle inter-sociétés est lié à l'efficacité opérationnelle et à la conformité des prix de transfert internes. Les erreurs dans les consolidations reflètent souvent des lacunes dans les processus de chaîne d'approvisionnement et de trésorerie. Les directeurs financiers du marché intermédiaire ont noté que les écarts de rapprochement inter-sociétés sont souvent le signe de problèmes de coordination plus larges entre les frontières ou les divisions. L'amélioration des flux de travail d'élimination va souvent de pair avec le renforcement des modules ERP, de la compensation de trésorerie et des politiques mondiales.

Études de cas et exemples concrets

Pour ancrer notre discussion, nous examinons maintenant plusieurs exemples réels et études de cas de mises en œuvre de consolidation dans des contextes de taille moyenne. Ceux-ci illustrent à la fois les points de douleur et les avantages de l'amélioration.

Étude de cas – Groupe industriel européen (marché intermédiaire) : Une entreprise de fabrication industrielle privée (environ 600 millions d'euros de chiffre d'affaires) avec 18 entités juridiques dans 6 pays a lutté pendant des années avec la clôture de fin de mois. S'appuyant sur des soumissions Excel et des e-mails, leur cycle de clôture durait 10 à 12 jours ouvrables. Après avoir mis en œuvre une plateforme de consolidation dédiée (OneStream), ils ont atteint :

- Cycle de clôture : Réduit de 12 à 5 jours (une réduction de 58 %) [9].

- Effort manuel : Le travail de consolidation a été réduit d'environ 60 % [54].

- Intégration des données : Flux standardisé à partir de 3 ERP différents pour les 18 entités [9].

Le partenaire consultant a rapporté que cela a considérablement réduit les erreurs : le directeur financier fait désormais directement confiance aux résultats du système et passe son temps à analyser les chiffres au lieu de traquer les éliminations. Cette réussite met en évidence un point essentiel : pour les groupes de taille moyenne, l'automatisation des éliminations inter-sociétés et de la cartographie des données peut transformer la consolidation d'un goulot d'étranglement en un processus routinier [9] [41].

Étude de cas – Conglomérat vietnamien (grand groupe) : IOCFO décrit un conglomérat vietnamien avec plus de 50 entités juridiques dans divers secteurs. Leur mise en œuvre de SAP BPC ciblait la consolidation et le rapprochement inter-sociétés. Les résultats comprenaient une « réduction significative du temps de consolidation », un rapprochement inter-sociétés détaillé au niveau des transactions et l'automatisation de processus tels que les calculs de goodwill et d'intérêts minoritaires [49]. Par exemple, la solution a effectué la conversion des devises, calculé automatiquement l'amortissement du goodwill et assuré que les transactions inter-sociétés étaient équilibrées au niveau du grand livre. Bien qu'il s'agisse d'une entreprise plus grande, cela établit que même dans des environnements complexes et multi-normes (IFRS + normes locales), la technologie peut imposer la discipline nécessaire pour éliminer complètement et rapidement les comptes internes [49].

Données d'enquête – Défis de rapprochement : Les enquêtes sectorielles quantifient l'ampleur de la douleur liée à la consolidation. Un rapport d'EY (cité par CFOUpgrade) a révélé que le rapprochement inter-sociétés est l'élément le plus chronophage de la consolidation pour les groupes de taille moyenne, prenant souvent plus de temps que toute autre tâche [55]. Cela correspond aux preuves anecdotiques selon lesquelles les équipes financières consacrent la moitié de leurs efforts à simplement traquer les écritures inter-sociétés non équilibrées. Les recherches du Hackett Group (citées dans BPR Global) ont également révélé que près de 99 % des grandes organisations ont des difficultés à rapprocher les comptes inter-sociétés [3]. Ces statistiques illustrent que les problèmes de consolidation décrits ici ne sont pas isolés ; ce sont des défis à l'échelle de l'industrie.

Commentaire d'expert – « Guide de l'opérateur » : Le livre « Multi-Entity Accounting Consolidation: Operator’s Guide » (pour les roll-ups de capital-investissement) décrit de manière vivante la réalité du marché intermédiaire. Il note sans détour : « après votre troisième acquisition, le tableur casse » [5]. Les auteurs racontent un scénario où le directeur financier court après une clôture consolidée de 18 jours alors que le sponsor attend des résultats en 10 jours – un écart intenable. Le guide liste précisément ce qui « casse » : les calculs de période intermédiaire, les fractionnements de goodwill, la conversion multidevise – tout cela submerge les systèmes manuels [56] [57]. Il qualifie la consolidation de « colonne vertébrale peu sexy mais essentielle à la mission » d'un reporting précis ; ne pas éliminer correctement les transactions inter-sociétés peut pousser le directeur financier à une chasse nocturne aux e-mails pour trouver les écarts [8].

Ce commentaire pratique souligne une vérité : dans un contexte de marché intermédiaire (en particulier pour les entreprises détenues par des fonds de capital-investissement ou en croissance rapide), il n'y a souvent aucune marge pour des éliminations bâclées. Les investisseurs attendent des comptes de gestion consolidés mensuels, propres et rapprochables [4] [14]. Si des tableurs ou des méthodes maison sont utilisés, toute augmentation du nombre d'entités ou du volume de transactions peut causer des maux de tête exponentiels. Le remède, comme illustré ci-dessus, est cohérent : standardisation, rapprochement et technologie.

Implications et orientations futures

Alors que les groupes de taille moyenne se tournent vers l'avenir, des implications clés émergent de notre étude sur les éliminations inter-sociétés :

-

Maturité de la finance d'entreprise : Standardiser les processus inter-sociétés n'est pas seulement « agréable à avoir » – c'est essentiel pour le contrôle et la gouvernance. Les groupes sans éliminations robustes gèrent efficacement leurs propres échanges internes sans en avoir conscience, ce qui entraîne des risques d'audit et des angles morts dans la prise de décision. Les directeurs financiers doivent considérer la consolidation inter-sociétés comme n'importe quelle autre zone de risque, avec des politiques et des indicateurs de performance clairs (par exemple, le nombre de jours de retard de rapprochement). Les investisseurs se concentrent de plus en plus sur la qualité des bénéfices déclarés ; les entreprises incapables d'expliquer les ajustements inter-sociétés peuvent perdre leur crédibilité.

-

Changements réglementaires : Les normes à venir pourraient imposer de nouvelles divulgations ou modifier les modèles de consolidation. Les groupes de taille moyenne doivent surveiller les mises à jour de l'IFRS 15/16 (qui modifient les sujets de reporting des filiales comme les revenus et les baux) et être prêts à l'effet de l'IFRS 18 sur les questions de change. La recherche du FASB sur un modèle de consolidation unique (fusionnant les modèles de droits de vote et d'entités à intérêt variable) pourrait éventuellement simplifier l'analyse. Cependant, les mécanismes d'élimination eux-mêmes (reflétant les flux internes) ne changeront pas fondamentalement sous ces réformes – le principe fondamental de l'élimination interne est ancien.

-

Adoption de la technologie : Les études de cas et les rapports montrent clairement que l'automatisation est payante. Les solutions qui intègrent la logique inter-sociétés dans l'ERP ou le système de planification suppriment le travail fastidieux des journaux manuels. Un groupe de taille moyenne devrait donc envisager un logiciel même si les budgets sont limités. L'alternative est un coût caché : chaque heure de personnel financier supplémentaire à corriger des erreurs, chaque jour de retard de clôture ou chaque problème d'audit induit par le stress est plus coûteux à long terme. La tendance est aux consolidations basées sur le cloud, souvent avec des modules faciles spécifiquement pour les éliminations. Certains systèmes fournissent même des « auto-éliminations » : une fois que vous marquez les transactions comme inter-sociétés, le logiciel génère automatiquement l'écriture miroir lors de la consolidation [58].

-

Analyse des données et contrôle : À l'avenir, les outils d'analyse pourraient aider à détecter les erreurs d'élimination. Par exemple, comparer les soldes de comptes réciproques (créances de A vs dettes de B) peut mettre en évidence des anomalies, surtout avec la conversion des devises prise en compte. L'apprentissage automatique pourrait signaler des modèles inhabituels (changements de volume inter-sociétés inattendus). Les directeurs financiers du marché intermédiaire n'ont peut-être pas de budgets complets pour l'IA, mais même les tableaux croisés dynamiques ou Power Query peuvent aider à rapprocher les comptes plus rapidement. L'effort devrait porter sur la prévention : si chaque facture inter-sociétés nécessite une facture correspondante de la contrepartie par conception, de nombreux écarts ne se produiront jamais.

-

Impact commercial plus large : Les transactions inter-sociétés sont souvent liées aux prix de transfert, à la fiscalité et aux problèmes de trésorerie. Des pratiques de consolidation disparates peuvent masquer des inefficacités fiscales ou provoquer un double comptage des flux de trésorerie. Par exemple, si deux filiales paient toutes deux en interne pour un service et qu'une seule a facturé l'autre, les impôts peuvent être mal déclarés. En instituant des éliminations inter-sociétés rigoureuses, les entreprises peuvent également découvrir des profits ou des pertes cachés affectant la stratégie.

En conclusion, pour les groupes de taille moyenne, les écritures de journal d'élimination examinées ici ne sont pas de simples technicité ; elles sont au cœur de l'intégrité financière. La littérature et les cas montrent systématiquement que l'amélioration des procédures d'élimination transforme un frein au processus de clôture en une étape fluide. Pour l'avenir, les hauts dirigeants financiers devraient intégrer les contrôles d'élimination dans la stratégie de données plus large de l'entreprise, en veillant à ce que la fonction de consolidation suive le rythme de la croissance. Comme l'a dit un directeur financier de capital-investissement, l'objectif est de « passer de la correction des chiffres à la compréhension de ce que les chiffres nous disent » [59] – et cela n'arrive que lorsque vos éliminations de consolidation sont bien faites.

Conclusion

Les éliminations de consolidation inter-sociétés peuvent sembler être des détails comptables, mais elles ont un impact démesuré sur la fiabilité des états financiers du groupe. Ce rapport a approfondi tous les aspects du sujet, des normes comptables sous-jacentes (IFRS 10, ASC 810) aux mécanismes pratiques des écritures de journal. Nous avons classé tous les types d'élimination – revenus/dépenses, créances/dettes, profits non réalisés, dividendes, intérêts et capitaux propres – et montré exactement comment chacun est inversé lors de la consolidation. Des exemples et des tableaux détaillés illustrent ces écritures en action. De manière critique, nous avons placé ces concepts dans l'environnement réel des groupes de taille moyenne, en soulignant les problèmes de données, de processus et de technologie qui rendent les éliminations difficiles à cette échelle.

Nos conclusions sont claires et concordent avec les recherches externes : des écritures d'élimination précises sont essentielles à l'intégrité financière, et les entreprises du marché intermédiaire doivent s'efforcer de mettre en place des routines de consolidation standardisées et automatisées pour parvenir à une clôture nette [2] [4]. Les experts du secteur avertissent que même des erreurs mineures dans l'élimination des transactions internes entraînent des distorsions importantes – 99 % des entreprises signalent cette difficulté [3]. À l'inverse, les groupes les plus performants (grâce à des processus rigoureux ou à l'automatisation) effectuent leur consolidation en quelques jours et peuvent passer à l'échelle sur de nombreuses entités sans confusion dans leurs états financiers [7] [9].

En substance, la trajectoire d'une consolidation réussie repose sur une discipline croissante à mesure qu'un groupe se développe : plans comptables uniformes, rapprochement en temps réel et automatisation des éliminations. Chaque écriture de journal d'élimination décrite ici constitue une étape vers cette discipline. Les organisations qui investissent dans ces capacités auront l'esprit plus tranquille, sachant que leurs états financiers consolidés reflètent fidèlement la réalité externe uniquement. Celles qui les négligent s'exposent à des audits, à des bénéfices erronés et à des décisions de gestion basées sur des données « comptées en double ».

Nous avons étayé ces conclusions par de nombreuses sources crédibles – règles de consolidation IFRS et américaines [1] [2], guides comptables professionnels [24] [60], et enquêtes auprès des praticiens [4] [7]. Ce mélange de théorie et de pratique souligne que l'élimination inter-entreprises est à la fois une exigence technique et un impératif opérationnel. Alors que les directeurs financiers du marché intermédiaire se préparent pour l'avenir – davantage d'entités, changements dans les normes de location et de revenus, et exigences des investisseurs – la maîtrise des éliminations de consolidation restera une tâche centrale. La voie à suivre est claire : rationalisez vos processus, exploitez la technologie et gardez un œil vigilant sur chaque dollar (ou livre) que le groupe se doit à lui-même. C'est ainsi que l'on parvient à une véritable transparence multi-entités, et c'est pourquoi les écritures d'élimination de consolidation – bien que souvent cachées – sont absolument indispensables.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.