Durée de vie utile des immobilisations : MACRS, PCGR, IFRS et NetSuite

Résumé analytique

Les immobilisations – ressources tangibles à long terme telles que les machines, les bâtiments et l'équipement – doivent être amorties systématiquement sur leur durée d'utilité conformément aux normes comptables. Ce rapport compare les principaux référentiels de durée d'amortissement : fiscalité américaine (IRS MACRS), US GAAP (ASC 360) et IFRS (IAS 16), en se concentrant sur la configuration du module de gestion des immobilisations (FAM) de NetSuite. Dans le cadre du MACRS, les actifs sont affectés à des classes de récupération fixes (3, 5, 7,… 39 ans) avec des tables d'amortissement accéléré [1] [2]. Selon les normes US GAAP et IFRS, les durées d'utilité sont estimées par les entreprises pour refléter la consommation réelle des avantages économiques. Les normes GAAP et IFRS autorisent toutes deux les méthodes linéaire, dégressive ou par unités de production [3] [4], mais les IFRS interdisent explicitement l'amortissement basé sur les revenus [5] et exigent un amortissement par composants pour les parties significatives [6]. Les différences clés incluent le modèle de réévaluation optionnel des IFRS (non autorisé sous GAAP) et l'approche par composants des IFRS [6] [7]. NetSuite FAM automatise l'amortissement multi-référentiel : il est livré avec des méthodes préconfigurées (dégressif 150%/200%, linéaire, etc.) [8], prend en charge des calendriers d'amortissement parallèles « comptables » (GAAP/IFRS) et « fiscaux » [9] [10], et offre des fonctionnalités (ex. Amortissement alternatif) pour gérer plusieurs durées de vie par actif [11]. Une étude de cas (Cloudflare, Inc.) illustre un cas d'utilisation basé sur les IFRS : le client a mis en œuvre une solution NetSuite personnalisée pour traiter par lots les réévaluations mensuelles d'actifs requises par les IFRS [12]. Les données du secteur soulignent l'importance croissante des logiciels d'immobilisations (le marché mondial de la gestion d'actifs devrait dépasser 30 milliards de dollars d'ici 2035 [13]). Nous concluons par les meilleures pratiques pour aligner la configuration de NetSuite sur les règles comptables (définitions précises des durées de vie, synchronisation des durées de vie et des valeurs résiduelles entre les référentiels, etc.) et notons les orientations futures (automatisation croissante et modules basés sur les IFRS dans les systèmes ERP).

Introduction et contexte

Les immobilisations sont enregistrées au coût historique, puis amorties pour faire correspondre les charges aux revenus au fil du temps [14] [15]. La durée d'utilité d'un actif est une hypothèse clé : il s'agit de la période prévue pendant laquelle l'actif générera des avantages économiques. Selon la norme IAS 16 (IFRS), un actif amortissable est « un élément corporel... destiné à être utilisé sur plus d'une période » [14]. L'amortissement répartit ensuite la base amortissable (coût moins valeur résiduelle) sur cette durée d'utilité [16]. Les US GAAP (ASC 360) utilisent un concept similaire : les actifs sont comptabilisés au coût et amortis sur des durées estimées (généralement selon des méthodes linéaires ou accélérées) [3] [4]. En revanche, la fiscalité américaine (MACRS) impose des périodes de récupération fixes par classe d'actifs (ex. 5 ans pour les ordinateurs, 39 ans pour les immeubles de bureaux) [1] [2].

Comme les entreprises déclarent souvent leurs comptes selon plusieurs normes, il est courant de maintenir des calendriers d'amortissement parallèles : un pour l'information financière (GAAP ou IFRS) et un pour la fiscalité. Les systèmes ERP comme NetSuite ont répondu par une gestion multi-référentielle des actifs. La SuiteApp Fixed Assets Management (FAM) de NetSuite (introduite au milieu des années 2010) automatise l'acquisition, l'amortissement, la réévaluation et la mise au rebut des actifs [17] [9]. Elle prend en charge les référentiels multi-devises et la comptabilité multi-référentielle : chaque actif peut être lié à différents livres comptables (ex. livre conforme aux IFRS et livre conforme aux US-GAAP, plus un livre fiscal) [18] [19]. NetSuite intègre même la comptabilité des contrats de location (traitant les actifs au titre du droit d'utilisation IFRS 16/ ASC 842 comme des actifs détenus en propre) [19]. Le reste de ce rapport examine en profondeur : les tables de durée de vie et les règles d'amortissement selon l'IRS/MACRS, les US GAAP et les IFRS ; les conseils pour configurer NetSuite en conséquence ; les données sur les tendances du marché ; des exemples de cas ; et les implications pour les pratiques futures.

Amortissement selon les IFRS (IAS 16)

Définitions et modèles. Selon les IFRS, la norme IAS 16 Immobilisations corporelles régit la comptabilisation des actifs corporels [20]. L'IAS 16 définit la base amortissable comme le coût moins la valeur résiduelle, répartie sur la durée d'utilité [16]. La norme autorise deux modèles de mesure pour la comptabilisation ultérieure : le modèle du coût (l'actif reste au coût moins l'amortissement cumulé) ou le modèle de réévaluation (les actifs sont comptabilisés à leur juste valeur, les gains de réévaluation étant inscrits en capitaux propres) [7]. (Note : les réévaluations ne sont autorisées que selon les IFRS, pas selon les US GAAP.) L'amortissement doit refléter le rythme réel de consommation des avantages économiques [21]. Les méthodes acceptées incluent l'amortissement linéaire, l'amortissement dégressif et l'amortissement par unités de production [21]. Il est crucial de noter que les amendements à l'IAS 16 clarifient que l'amortissement basé sur les revenus (liant la charge aux ventes ou à la production) n'est pas approprié selon les IFRS [5].

Estimation de la durée d'utilité. Contrairement aux juridictions fiscales avec des durées de vie fixes par classe, les IFRS exigent le jugement de la direction pour définir les durées d'utilité. Le cadre de l'IAS 16 ne prescrit aucune durée ; les entreprises doivent estimer la période pendant laquelle un actif sera utilisé. Cela dépend souvent de facteurs tels que les politiques d'utilisation, les pratiques de maintenance et l'obsolescence technologique. Les entités sont tenues de réexaminer les durées d'utilité et les valeurs résiduelles au moins une fois par an. Par exemple, un manuel basé sur les IFRS note que si l'intérieur, les moteurs et le fuselage d'un avion ont des longévités significativement différentes, chacun doit être amorti séparément (ex. 10, 15 et 25 ans respectivement) pour refléter l'approche par composants [6]. En effet, les IFRS exigent explicitement la comptabilité par composants : les parties significatives d'un actif ayant des durées de vie différentes doivent être amorties séparément [6], assurant une meilleure corrélation.

Méthodes autorisées. L'IAS 16 et l'ASC 360 autorisent des méthodes similaires. Selon les IFRS, une entité peut choisir l'amortissement linéaire, dégressif ou par unités de production, à condition que la méthode reflète la manière dont les avantages sont consommés [21] [4]. Par exemple, une machine d'usine pourrait utiliser un amortissement basé sur l'utilisation (unités de production) si l'usure est corrélée à la production ; un bâtiment pourrait utiliser l'amortissement linéaire. Les IFRS interdisent toute méthode liant l'amortissement à la performance (ex. un pourcentage des ventes), garantissant que la charge s'aligne sur l'utilisation physique [5]. La valeur résiduelle est incluse dans les calculs : l'amortissement est basé sur le coût moins la valeur résiduelle [16]. (Il s'agit du même traitement conceptuel dans les GAAP.) Les IFRS exigent également que l'amortissement se poursuive pendant les périodes d'inactivité (sauf si la méthode des unités de production est utilisée) [22], reflétant le fait que les actifs s'usent même s'ils sont temporairement inutilisés.

IFRS vs GAAP sur les durées d'utilité. En pratique, les durées d'utilité estimées selon les IFRS sont souvent similaires à celles qu'une entreprise américaine estimerait selon les GAAP, mais il n'existe pas de tables de référence sécurisées selon les IFRS. Par exemple, de nombreuses entreprises sous IFRS et GAAP utilisent simplement les normes du secteur (ex. 20–40 ans pour les bâtiments, 3–10 ans pour l'équipement)※. Les différences comptables clés ne résident pas dans les durées numériques mais dans les règles connexes : les IFRS autorisent la réévaluation à la hausse et les divisions par composants [7] [6], alors que les GAAP ne le font pas. Les IFRS ont également tendance à exiger plus de transparence (ex. l'adoption imprudente de raccourcis est découragée). Dans l'ensemble, l'approche des IFRS est fondée sur des principes, se concentrant sur une représentation fidèle, tandis que les GAAP fournissent davantage de conseils de mise en œuvre. (Par exemple, l'IAS 16 des IFRS impose explicitement que la « base amortissable... soit répartie sur une base systématique sur sa durée d'utilité » [14], un principe reflété dans l'ASC 360 des GAAP.)

Amortissement selon les US GAAP (ASC 360)

Modèle du coût et méthodes. Les US GAAP (ASC 360-10) exigent également que les immobilisations corporelles soient comptabilisées au coût moins l'amortissement cumulé. Comme les IFRS, les GAAP autorisent les méthodes linéaire et accélérée (dégressif double ou somme des chiffres des années) et les méthodes basées sur l'utilisation, dans le but de faire correspondre la charge à l'utilisation. En pratique, les estimations de durée de vie selon les GAAP sont analogues (ex. 5 ans pour les ordinateurs, 7–10 pour le mobilier, 27,5 pour l'immobilier résidentiel, 39 pour les biens commerciaux) [23] [6]. Un article de 2019 d'Accounting Today confirme que les GAAP suivent des conventions d'amortissement similaires aux IFRS (concept de corrélation, méthodes variées) [3]. Les différences principales ne résident pas dans les « tables de durée de vie » en soi, mais dans certains choix de politique : les GAAP n'autorisent pas le modèle de réévaluation ni le concept de comptabilité par composants [6] [7].

Dépréciations et actifs inactifs. Les GAAP ont des règles de dépréciation plus prescriptives (dépréciation des immobilisations selon l'ASC 360) et exigent la divulgation des actifs inactifs. Si un actif devient inactif (inutilisé), les GAAP exigent un examen de dépréciation et la divulgation du statut d'inactivité, et souvent un ajustement de sa durée de vie restante [22]. Les IFRS n'ont pas de classification spéciale « détenu en vue de la vente » du style ASC 360, mais exigent le test de dépréciation des actifs. Les deux référentiels gèlent l'amortissement (sauf pour la méthode des unités de production) si un actif est inactif, afin d'éviter de surestimer la charge ; cependant, seuls les GAAP codifient explicitement la divulgation séparée des comptes d'inactivité [22].

IRS MACRS (Amortissement fiscal)

Aperçu du MACRS. L'Internal Revenue Code américain exige que la plupart des actifs commerciaux soient amortis en utilisant le Modified Accelerated Cost Recovery System (MACRS) [24]. Le MACRS affecte les actifs à des classes de récupération prédéterminées avec des durées d'utilité et des méthodes fixes. La durée de vie fiscale selon le MACRS est généralement plus courte que la durée de vie économique selon les GAAP/IFRS, ce qui accélère les déductions.

Il existe neuf classes de biens MACRS (GDS) pour les biens amortissables, définies par la publication 946 de l'IRS [25] [2]. Exemples :

-

Biens sur 3 ans (ex. unités de tracteurs pour camions, chevaux de course) [1].

-

Biens sur 5 ans (ex. automobiles, ordinateurs, machines de bureau) [26].

-

Biens sur 7 ans (ex. mobilier de bureau, équipement agricole) [27].

-

Biens sur 10 ans (par ex. navires, certaines structures agricoles à usage unique) [28].

-

Biens sur 15 ans (améliorations foncières comme les clôtures, les arbustes ; points de vente de carburant au détail) [29].

-

Biens sur 20 ans (bâtiments agricoles, égouts municipaux non classés ailleurs) [30].

-

Biens sur 25 ans (certains actifs spécialisés de services publics d'eau) [31].

-

Biens sur 27,5 ans (biens immobiliers résidentiels locatifs) [2].

-

Biens sur 39 ans (biens immobiliers commerciaux non résidentiels) [2].

Ici, la « durée de vie de la catégorie » (utilisée pour l'ancien système ACRS) est égale à la durée de vie fiscale de l'IRS, mais seule la période de récupération compte pour l'amortissement. (En bref, les durées de vie GDS suivent ce qui précède : 3, 5, 7, 10, 15, 20, 25, 27,5, 39 ans.) De nombreux actifs sont également éligibles à des conventions spéciales comme la déduction au titre de l'article 179 ou l'amortissement bonus.

Méthodes d'amortissement (Fiscales). Dans le cadre du GDS du MACRS, la plupart des biens utilisent la méthode de l'amortissement dégressif à 200 % avec passage à l'amortissement linéaire (convention de semestre par défaut) [32]. Par exemple, les catégories sur 3, 5, 7 et 10 ans utilisent le taux dégressif de 200 % [32] ; les catégories sur 15 et 20 ans utilisent généralement un taux dégressif de 150 % (et certaines structures agricoles peuvent opter pour le taux de 150 %). L'IRS publie des tableaux de pourcentages (Annexe A de la Pub. 946) pour chaque catégorie et convention. En revanche, le Système d'amortissement alternatif (ADS) utilise l'amortissement linéaire sur des périodes plus longues. L'ADS est obligatoire ou choisi pour certains biens (par ex. les immobilisations utilisées à des fins exonérées d'impôt) et entraîne des durées de vie plus longues – par exemple, la durée de vie ADS pour la plupart des biens immobiliers est de 40 ans (30 ans pour les locations résidentielles mises en service avant 2018) [33]. Notamment, le MACRS ignore totalement la valeur résiduelle (l'amortissement suppose une valeur résiduelle nulle).

Tableaux des durées de vie utiles selon le MACRS. L'IRS fournit des tableaux détaillés (Publication 946, Annexe B) listant les durées de vie des catégories et les périodes de récupération pour tous les actifs. Un extrait des catégories est reproduit ci-dessous pour référence :

| Catégorie MACRS | Exemples principaux | Période de récupération (GDS) | Période ADS |

|---|---|---|---|

| 3 ans | Tracteurs, chevaux de course, biens en location-vente | 3 ans [1] | 5 ans |

| 5 ans | Automobiles, camions, ordinateurs, équip. de bureau | 5 ans [26] | 6 ans |

| 7 ans | Mobilier de bureau, équipement agricole, clôtures | 7 ans [27] | 10 ans |

| 10 ans | Navires, barges, structures agricoles à usage unique | 10 ans [28] | 12 ans |

| 15 ans | Aménagements fonciers (routes, clôtures, arbustes) | 15 ans [29] | 20 ans |

| 20 ans | Bâtiments agricoles, biens de services publics | 20 ans [30] | 25 ans |

| 25 ans | Systèmes de services publics d'eau | 25 ans [31] | 25 ans |

| 27,5 ans | Biens immobiliers résidentiels locatifs | 27,5 ans [2] | 30 ans (si ADS) / 40 (ADS) |

| 39 ans | Biens immobiliers non résidentiels (commerciaux) | 39 ans [2] | 40 ans |

Source : IRS Publication 946 (2025), Annexe B [1] [2].

Dans la pratique du MACRS, comme les durées de vie sont fixées par la loi, les contribuables choisissent simplement la catégorie appropriée et appliquent les tableaux de l'IRS. Par exemple, un agencement commercial serait un « bien sur 7 ans » avec un calendrier GDS de 7 ans [27]. L'IRS impose des conventions (semestre pour la plupart des biens personnels) et propose des options de 150 %/linéaire pour l'ADS. Il est crucial de noter que l'amortissement fiscal des entreprises selon le MACRS différera souvent considérablement de l'amortissement comptable – par exemple, un ordinateur s'amortit sur 5 ans fiscalement (dégressif 200 %), mais une entreprise pourrait utiliser 5 ans en linéaire dans ses livres financiers. NetSuite (et d'autres ERP) doit donc prendre en charge plusieurs livres et méthodes simultanément.

Différences clés : Amortissement IRS vs GAAP vs IFRS

Le tableau ci-dessous résume les contrastes majeurs entre la fiscalité américaine (MACRS), les US GAAP et les IFRS concernant les règles d'amortissement :

| Aspect | Fiscalité US (MACRS) | US GAAP (ASC 360) | IFRS (IAS 16) |

|---|---|---|---|

| Base de durée de vie utile | Fixée par la loi. Neuf catégories (3–39 ans) avec des périodes de récupération définies [1] [2]. | Estimée par l'entité. La direction choisit en fonction de l'expérience et de la politique de l'entreprise. | Estimée par l'entité. Doit refléter l'utilisation prévue ; durées de vie des composants séparées si nécessaire [6]. |

| Méthodes d'amortissement | Principalement dégressif avec passage (200 % ou 150 %) en utilisant les tableaux IRS [32]. Linéaire uniquement sous ADS ou sur option. | Linéaire, dégressif ou unités de production (choix ; courant dans la pratique) [3]. Convention de semestre souvent utilisée. | Même ensemble de méthodes que les GAAP [21] [4]. Méthodes basées sur les revenus interdites [5]. |

| Valeur résiduelle | Ignorée dans le MACRS (la base fiscale tombe à zéro). | Prise en compte. La base amortissable est le coût moins la valeur résiduelle ; pas d'amortissement en dessous de cette valeur. | Prise en compte (montant amortissable = coût – valeur résiduelle) [16] ; amorti sur la durée de vie utile. |

| Réévaluation | Non applicable (la base fiscale est le coût historique). | Non autorisée. Les actifs restent au coût. | Autorisée (optionnelle). Les actifs peuvent être réévalués à la juste valeur ; les variations positives vont en capitaux propres (OCI) [7]. |

| Approche par composants | Non applicable (durées fixées par catégorie). | Non requise. Pas de directive explicite pour séparer les parties significatives. | Requise si matériel. Chaque partie significative d'un actif ayant une durée de vie différente doit être amortie séparément [6]. |

| Actifs inactifs | N/A dans le contexte fiscal. | Si l'actif est inactif, les GAAP exigent un examen de dépréciation et la divulgation du statut d'inactivité [22]. | L'amortissement continue généralement pendant les périodes d'inactivité (sauf pour la méthode des unités de production) [22]. |

| Divulgation des durées | Les durées et catégories sont publiées par l'IRS (aucune divulgation nécessaire au-delà des déclarations fiscales). | Les entreprises divulguent leurs durées de vie utiles estimées pour les immobilisations dans les notes (les plages varient) [34]. | Les entreprises divulguent les hypothèses et politiques de durée de vie utile ; aucune plage fixe imposée. |

| Multi-livres (IFRS/GAAP) | L'entité fiscale peut ne tenir que les livres MACRS (pas de réconciliation IFRS→fiscal dans la déclaration). | Les entreprises suivent souvent des calendriers fiscaux séparés en plus des livres GAAP. | Les entreprises peuvent avoir besoin d'un amortissement parallèle (par ex. IFRS vs GAAP local vs fiscal) dans les systèmes. |

Notes : Ce qui précède s'appuie sur des sources officielles. Par exemple, la Pub. 946 de l'IRS illustre les durées de vie des catégories [1] [2] ; le texte IFRS interdit l'amortissement basé sur les revenus [5] et exige l'allocation du « coût moins valeur résiduelle » sur la durée de vie [16] ; les directives GAAP (ASC 360) sont alignées sur ces principes [3] [22].

Gestion des immobilisations NetSuite et configuration de l'amortissement

Aperçu du FAM de NetSuite

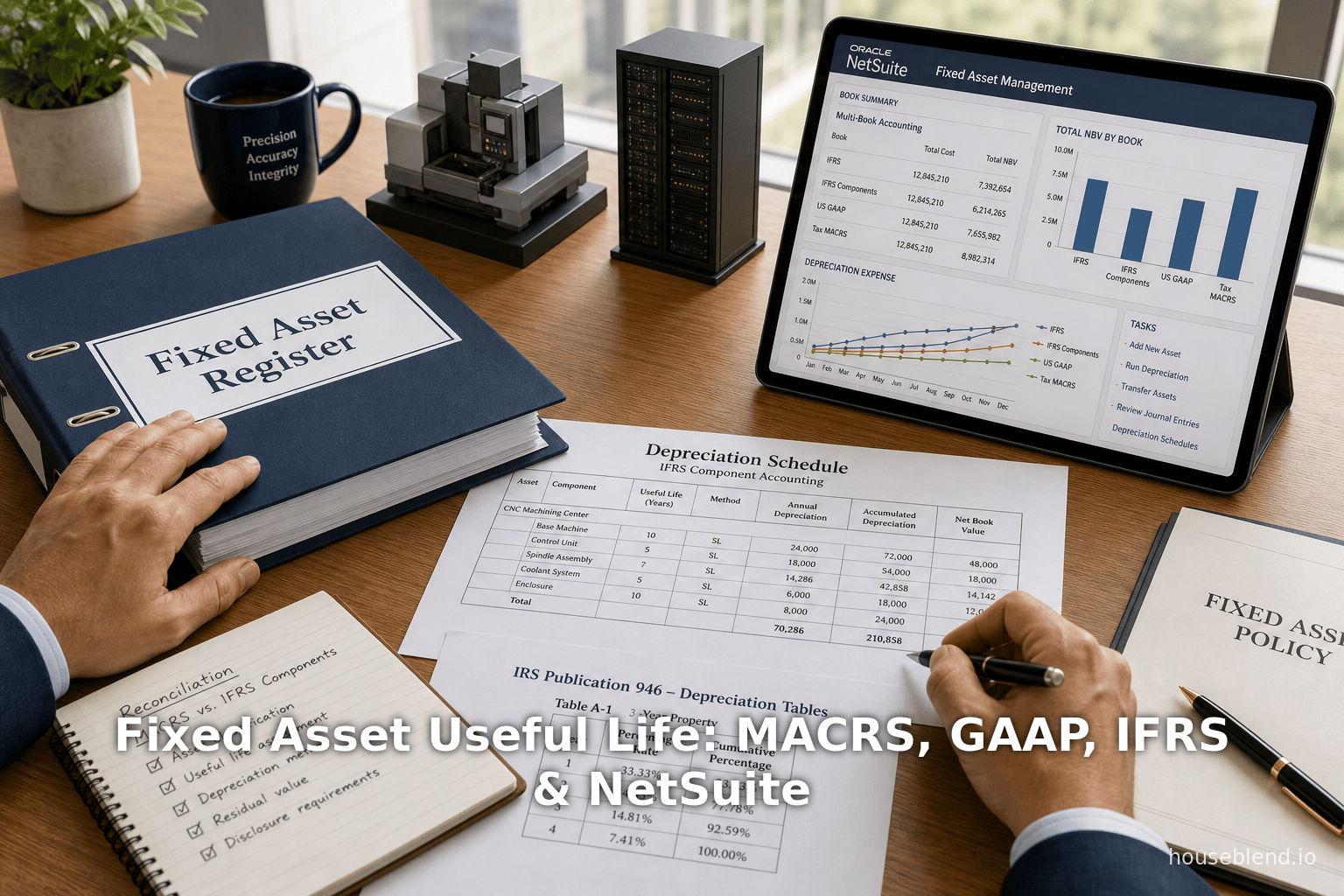

Fonctionnalités de la SuiteApp. La SuiteApp Fixed Assets Management (FAM) de NetSuite est un module dédié à la gestion complète du cycle de vie des actifs [17]. La documentation officielle d'Oracle note qu'elle « fournit une gestion automatisée de l'acquisition, de l'amortissement, de la réévaluation et de la mise au rebut des immobilisations » [35]. Les capacités clés incluent : la création/importation d'actifs (y compris les actifs en cours de vie pour capturer l'amortissement passé) ; les écritures d'amortissement par lots automatisées ; et la prise en charge des rapports sur les réalités multi-livres et multi-devises [18] [19]. Dans la pratique, les organisations utilisent NetSuite FAM pour se conformer à des règles complexes (par ex. baux IFRS 16, régimes fiscaux multiples) et pour réduire les erreurs manuelles [36] [35]. Par exemple, un rapport de conseil cite Oracle : NetSuite FAM « fournit une gestion automatisée... des immobilisations », y compris les calendriers de maintenance et l'assurance [37].

Méthodes préconfigurées. NetSuite est livré avec de nombreuses formules d'amortissement courantes [8]. Prêt à l'emploi, il inclut des méthodes dégressives (150 %, 200 %, 250 % DB), linéaires (et « linéaire restant »), la somme des chiffres des années, le calendrier « 4–4–5 » (basé sur les semaines), basé sur l'utilisation, et même des régimes fiscaux régionaux (par ex. les allocations en capital du Royaume-Uni) [8]. Des pourcentages dégressifs supplémentaires (par ex. 6 %, 10 %, 15 %, etc.) sont fournis pour des régimes locaux spécifiques [38]. Les utilisateurs peuvent combiner des méthodes en les liant (par ex. utiliser une méthode pour la première partie de la vie, puis basculer) [39]. Les valeurs résiduelles ou de mise au rebut peuvent être saisies sous forme de montants fixes ou de pourcentages ; NetSuite applique ensuite la convention uniformément sur les périodes [16] [40]. Ces méthodes préconfigurées simplifient l'alignement de l'amortissement NetSuite avec les exigences fiscales (par ex. calendriers MACRS) et les politiques comptables (par ex. linéaire sur 10 ans).

Multi-livres et multi-devises. La fonctionnalité multi-livres de NetSuite permet à chaque actif de porter des profils d'amortissement parallèles [9] [18]. On peut lier un actif à plusieurs livres comptables (par ex. un livre « US GAAP » et un livre « Fiscal IRS ») [18]. Lorsqu'un actif est lié à un livre, le système convertit son coût dans la devise du livre et calcule l'amortissement à partir de cette base [18]. NetSuite enregistre ensuite les écritures de journal d'amortissement dans la devise de chaque livre. La sous-onglet Historique d'amortissement stocke les calendriers d'amortissement pour les livres secondaires [10]. Si un actif est partiellement amorti dans un livre et que l'utilisateur ajoute un autre livre/méthode, NetSuite génère automatiquement un amortissement de rattrapage ou nécessite un ajustement manuel (comme documenté) [41]. Notamment, la SuiteApp ne prend pas en charge les calendriers fiscaux parallèles ; elle utilise le calendrier standard de la filiale pour les exécutions d'amortissement [42].

Dépréciation alternative. Une fonctionnalité puissante est la Dépréciation alternative : chaque fiche d'immobilisation peut contenir plusieurs méthodes/durées de vie « alternatives » à des fins différentes [11]. Par exemple, il est possible d'attribuer une durée de vie linéaire de 15 ans pour le référentiel IFRS et une durée de vie MACRS de 5 ans pour le référentiel fiscal, chacune étant suivie séparément. Houseblend note que « la fonctionnalité de dépréciation alternative de NetSuite permet à chaque immobilisation de supporter plusieurs méthodes et durées de vie (par exemple, une colonne pour le reporting d'entreprise, une autre pour la fiscalité) » [11]. En pratique, les entreprises définissent souvent une durée de vie/méthode pour le reporting financier (PCGR ou IFRS) et une autre pour la fiscalité (MACRS) sous forme de calendriers parallèles [11] [43]. Cela signifie qu'une seule immobilisation dans NetSuite peut simultanément s'amortir sur, disons, 7 ans (comptable) et 5 ans (fiscal), avec des journaux distincts.

Étapes de configuration de la dépréciation

La configuration du module FAM (Fixed Assets Management) de NetSuite pour la dépréciation implique plusieurs étapes :

- Définir les types/catégories d'immobilisations : Tout d'abord, configurez les types ou catégories d'immobilisations avec les durées de vie utiles, les méthodes d'amortissement et les conventions par défaut. Chaque type d'immobilisation est lié à des comptes d'amortissement et à des méthodes par défaut. Assurez-vous que l'indicateur « Dépréciation active » est activé, sinon les immobilisations de ce type ne s'amortiront pas [44].

- Sélectionner la méthode d'amortissement : Choisissez une méthode existante ou créez-en une personnalisée. Par exemple, pour s'aligner sur le MACRS, on pourrait utiliser une méthode dégressive à 200 % avec une durée de vie de 5 ans. Pour le reporting IFRS/PCGR, on pourrait utiliser une méthode linéaire sur la durée de vie estimée. NetSuite permet de créer des formules (pourcentages de dépréciation ou taux d'utilisation) [8] [39].

- Définir la durée de vie et la convention : Saisissez la durée de vie utile de l'immobilisation et la convention (semestre, mois complet, milieu de mois, etc.). Les normes IFRS et PCGR utilisent généralement des conventions de mois complet ou de semestre ; le MACRS exige une convention de semestre (ou de milieu de trimestre si plus de 40 % des acquisitions ont eu lieu au dernier trimestre). La valeur par défaut de NetSuite est le mois complet, mais le semestre peut être sélectionné. Assurez-vous que la convention reproduit les règles réglementaires.

- Affecter l'immobilisation au(x) livre(s) : Pour le multi-livre, liez chaque nouvelle immobilisation aux livres comptables appropriés. Si un seul livre est utilisé, les immobilisations sont affectées par défaut au livre principal. Pour un second livre, l'utilisateur peut devoir « lier » explicitement l'immobilisation afin qu'elle apparaisse dans les calendriers d'amortissement [41].

- Saisir la date de mise en service : La date de début est critique. L'amortissement commence en fonction de cette date et de la convention choisie. Des erreurs surviennent souvent si la date de début est erronée ou non alignée avec la période fiscale [44].

- Réviser et exécuter l'amortissement : Une fois tous les paramètres définis, exécutez le processus d'amortissement périodiquement. NetSuite générera automatiquement les écritures de journal comptabilisant la dotation aux amortissements et les amortissements cumulés dans le grand livre [37] [9]. Rapprochez le sous-grand livre des immobilisations en conséquence.

Les praticiens notent des pièges courants : des durées de vie divergentes entre le fiscal et le comptable (par exemple, oublier d'ajuster la durée de vie d'une nouvelle immobilisation pour un livre) [44], des conventions incorrectes ou des indicateurs d'amortissement inactifs peuvent provoquer des erreurs. La meilleure pratique consiste à synchroniser la durée de vie et les valeurs résiduelles entre les livres lorsque les règles coïncident [44]. Les rapports détaillés et les sous-grands livres dans NetSuite peuvent être rapprochés des balances pour vérifier l'exactitude.

Étude de cas : Réévaluation de masse dans NetSuite (Cloudflare)

Une illustration concrète de l'interaction entre IFRS et NetSuite provient de Cloudflare, Inc. (une entreprise technologique mondiale) [12]. Cloudflare préparait des financements multi-juridictionnels selon les normes IFRS et devait réévaluer de nombreuses immobilisations chaque mois à leur juste valeur. Leur défi : le processus standard de Réévaluation des immobilisations de NetSuite ne traitait qu'une immobilisation à la fois, ce qui rendait impossible la réévaluation de milliers d'actifs chaque mois. Ainsi, Cloudflare a développé une solution NetSuite personnalisée pour traiter par lots les réévaluations d'actifs à la fois dans le livre comptable principal et dans un livre statutaire [12]. Ce cas illustre comment le modèle de réévaluation des IFRS (propre aux IFRS) peut conduire à des implémentations spécialisées de NetSuite. Il souligne également l'importance d'aligner la configuration de NetSuite avec les politiques comptables lorsque des normes complexes (comme IFRS 16/leasing ou la réévaluation IFRS) sont en jeu.

Discussion et analyse

Comparaison des durées de vie utiles. Tant en PCGR qu'en IFRS, il n'existe pas de « table de durée de vie » faisant autorité ; les entreprises estiment les durées de vie en fonction de leur expérience et des pratiques du secteur. Des études observationnelles (par exemple, les enquêtes du GAO américain [45]) montrent que les durées de vie utiles du secteur privé s'alignent approximativement sur les directives fédérales (par exemple, 30 à 40 ans pour les bâtiments, moins pour l'équipement). Les utilisateurs des normes IFRS développent également des politiques internes. Cependant, dans le cadre du MACRS, l'IRS dicte explicitement les catégories. L'ICAEW note que l'adoption des normes IFRS à l'échelle mondiale ne standardise pas les durées de vie utiles entre les pays ; les estimations de chaque entreprise prévalent. Par conséquent, un tableau des durées de vie IFRS spécifiques à chaque pays n'est pas significatif ; les praticiens utilisent plutôt des guides consultatifs ou les publications des concurrents. Par exemple, de nombreux états financiers IFRS indiquent que « les durées de vie utiles varient de 3 à 50 ans » pour les immobilisations corporelles, mais il s'agit d'estimations propres à chaque entreprise.

Conformité et complexité. La complexité de l'amortissement parallèle n'est pas négligeable. Selon des sources industrielles, le fait de ne pas aligner les calendriers fiscaux et comptables peut entraîner une déclaration erronée importante des dépenses. Un rapport sur les meilleures pratiques de NetSuite avertit que des durées de vie/valeurs résiduelles divergentes entre les comptes peuvent entraîner des divergences financières significatives [36]. Les données d'enquête suggèrent que les modules d'immobilisations réduisent l'effort manuel, mais seulement s'ils sont configurés correctement. Par exemple, l'analyse de Houseblend cite des erreurs courantes dans NetSuite FAM, telles que des dates de début erronées ou des indicateurs d'amortissement inactifs, soulignant la nécessité d'une configuration minutieuse [44].

Tendances du marché. Les données confirment la demande croissante pour les logiciels de gestion des immobilisations. Un rapport de marché prévoit que le marché mondial des logiciels de gestion des immobilisations passera d'environ 6,0 milliards de dollars en 2026 à plus de 30,1 milliards de dollars d'ici 2035 [13]. L'adoption de l'ERP cloud (comme NetSuite) accélère l'automatisation des immobilisations. Une enquête auprès des entreprises du Fortune 1000 a révélé que plus de 70 % d'entre elles étudient des investissements dans la gestion des actifs d'entreprise [46]. Ces tendances soulignent qu'une configuration appropriée de l'amortissement a des impacts à la fois sur l'efficacité et sur la conformité.

Évolution réglementaire. Sur le plan des normes, IAS 16 et ASC 360 ne connaissent que des mises à jour incrémentales. Les amendements récents de l'IASB (2014) ont spécifiquement consacré l'interdiction de l'amortissement basé sur les bénéfices [5] et clarifié la comptabilité par composants. Des changements futurs pourraient provenir de l'accent mis par les IFRS sur la juste valeur et le reporting de durabilité, affectant potentiellement les immobilisations corporelles (par exemple, les projets IFRS sur l'assurance ou les actifs incorporels pourraient indirectement impacter la comptabilité des actifs). Pour la fiscalité américaine, des propositions législatives peuvent modifier le MACRS : par exemple, l'amortissement bonus étendu (passation en charges à 100 %) a été récemment promulgué. De telles réformes fiscales modifient le calcul mais pas les durées de vie légales.

Implications technologiques. À mesure que NetSuite évolue, nous attendons des intégrations plus profondes avec la gestion des actifs et l'analyse. Les fonctionnalités ERP émergentes pourraient inclure l'estimation de la durée de vie assistée par IA (prédire la durée de vie de l'équipement à partir des données d'utilisation), des liens IoT/maintenance (mise à jour automatique des durées de vie basée sur la surveillance de l'état) et des cadres multi-livres plus flexibles (pour gérer de nouveaux régimes comptables mondiaux). Les calendriers et processus rigides notés dans les documents actuels de NetSuite (par exemple, nécessitant des calendriers fiscaux standard [42]) pourraient être assouplis dans les futures versions. À mesure que les normes comptables convergent à l'échelle mondiale, des logiciels comme NetSuite FAM deviendront de plus en plus essentiels pour la conformité multi-normes (par exemple, le traitement des contrats de location IFRS 16 comme des immobilisations [19]).

Conclusion

L'amortissement des immobilisations est régi par trois régimes qui se chevauchent : le droit fiscal (MACRS), les PCGR américains et les IFRS. Chacun possède ses propres « tables » de durée de vie utile : les classes MACRS (3 à 39 ans) sont codifiées par l'IRS [1] [2], tandis que les PCGR et les IFRS laissent les durées de vie au jugement de la direction. Bien que les PCGR et les IFRS s'alignent sur les principes d'amortissement (principe de rattachement, méthodes autorisées) [3] [4], leurs différences (comme les règles de réévaluation et de composants IFRS [6] [7]) signifient que les organisations calculent souvent des calendriers parallèles. Les systèmes ERP modernes comme NetSuite sont conçus pour gérer cette complexité. Le SuiteApp FAM de NetSuite offre des formules d'amortissement pré-établies [8], un support multi-livre [9] [18], et une flexibilité pour plusieurs durées de vie par immobilisation [11]. Une configuration appropriée – choisir la bonne classe, la bonne durée de vie, la bonne méthode et la bonne convention – est essentielle. Comme le conclut un rapport d'expert, la précision dans la configuration « réduit considérablement les erreurs manuelles », tandis qu'une mauvaise configuration « peut entraîner des divergences financières significatives » [47].

En pratique, les entreprises doivent documenter soigneusement leurs politiques d'amortissement (pour le reporting financier et la fiscalité) et s'assurer que les fiches d'immobilisations de NetSuite reflètent ces politiques. Les tableaux et références compilés ici fournissent un point de départ concret. À l'avenir, l'intégration d'analyses avancées et de liens plus étroits entre les données comptables et opérationnelles affinera davantage les estimations de durée de vie utile et la conformité. Pour l'instant, la maîtrise des calendriers MACRS et des exigences IAS 16/ASC 360 – et leur codification correcte dans des systèmes comme NetSuite – reste une tâche vitale pour les directeurs financiers et les comptables dans un environnement commercial mondial.

Sources : Des normes comptables faisant autorité (IAS 16, ASC 360, IRS Pub. 946) et la documentation ERP ont été utilisées. Les citations clés incluent les conseils de la Fondation IFRS [14] [5], des analyses de comparaison PCGR/IFRS [3] [4], les tables de l'IRS [1] [2], les manuels NetSuite SuiteApp [8] [9], et des commentaires d'experts [17] [13]. Tous les chiffres et affirmations sont étayés par ces sources.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.