Houseblend Article

Écritures comptables ASC 842 dans NetSuite : financement vs location simple

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03ASC 842 vs anciennes règles et perspective internationale

- 04Comptabilité des contrats de location-financement vs location simple selon l'ASC 842

- 05Écritures comptables selon l'ASC 842 avec exemples

- 06Mise en œuvre des écritures ASC 842 dans NetSuite

- 07Exemples et flux de travail dans NetSuite

- 08Implications, études de cas et résultats de recherche

- 09Conclusion

Résumé analytique

La comptabilisation des contrats de location selon la norme ASC 842 a fondamentalement modifié la manière dont les entreprises inscrivent les contrats de location dans leurs états financiers. Entrée en vigueur pour les sociétés cotées (2019), puis pour les sociétés privées (2022), la nouvelle norme exige que la quasi-totalité des contrats de location (de plus de 12 mois) soient capitalisés sous forme d'actifs au titre du droit d'utilisation (ROU) et de dettes de location correspondantes au bilan [1] [2]. En vertu de l'ASC 842, les contrats de location sont classés en deux catégories – contrats de location-financement (anciennement contrats de location-acquisition) et contrats de location simple – et cette classification affecte le mode de comptabilisation des charges dans le compte de résultat [2] [3]. Les contrats de location-financement entraînent une charge comptabilisée de manière anticipée (intérêts et amortissements distincts), tandis que les contrats de location simple génèrent une charge linéaire. Il est crucial de noter que, bien que les deux types enregistrent initialement des actifs et des passifs identiques, ils diffèrent dans les écritures comptables ultérieures.

Dans ce rapport, nous comparons les contrats de location-financement et les contrats de location simple selon l'ASC 842, expliquons leurs écritures comptables et illustrons des exemples pour chacun (y compris des exemples numériques spécifiques). Nous abordons ensuite la manière dont ces écritures sont mises en œuvre dans Oracle NetSuite, qui automatise la comptabilité des contrats de location via son module Fixed Assets SuiteApp. NetSuite nécessite des comptes de grand livre dédiés (par exemple, pour les actifs ROU, l'amortissement cumulé, les dettes de location et les charges d'intérêts) [4]. Il automatise les écritures récurrentes – paiements, régularisations d'intérêts, amortissements, reclassements – économisant ainsi un effort manuel considérable (des dizaines à des centaines d'écritures par mois) et fournissant une piste d'audit claire [5] [6]. Nous incluons des tableaux Markdown comparant des exemples d'écritures comptables et présentant la configuration des comptes de grand livre pour les contrats de location dans NetSuite.

Tout au long du document, nous nous appuyons sur des sources faisant autorité (académiques, professionnelles et sectorielles) pour fournir une analyse approfondie et fondée sur des preuves. Nous présentons des exemples numériques détaillés, des données d'enquête, des études de cas et des commentaires d'experts. Enfin, nous discutons des implications plus larges de l'adoption de l'ASC 842 – son impact sur les ratios financiers et les opérations, les défis rencontrés par les entreprises (par exemple, mises à niveau des systèmes, collecte de données) [7] [8], et l'orientation future de la comptabilité des contrats de location (telle que les revues post-mise en œuvre par le FASB et l'IASB) [9] [10].

Introduction et contexte

La comptabilisation des contrats de location était très différente sous l'ASC 840 : les contrats de location simple étaient maintenus hors bilan et comptabilisés en charges sur une base linéaire, tandis que les contrats de location-acquisition (désormais appelés contrats de location-financement) étaient capitalisés. Cela incitait à structurer les contrats de location comme des contrats de location simple pour éviter d'ajouter de la dette au bilan. La nouvelle directive de l'ASC 842 (2016/2018) inverse cette tendance. Pour les preneurs, l'ASC 842 exige que presque tous les contrats de location de plus de 12 mois soient comptabilisés au bilan en tant qu'actifs au titre du droit d'utilisation (ROU) et dettes de location [1] [2]. Les contrats de location simple, qui n'apparaissaient auparavant jamais au bilan, génèrent désormais un actif ROU et une dette. Les seules exceptions concernent les contrats de 12 mois ou moins (si l'exemption pour contrat à court terme est choisie) ou potentiellement les actifs de faible valeur (bien que les PCGR américains n'autorisent pas explicitement l'exemption pour faible valeur comme le fait la norme IFRS 16) [11] [1].

Les deux objectifs de l'ASC 842 étaient (1) d'améliorer la transparence en rendant toutes les obligations de location visibles pour les investisseurs, et (2) de produire des états financiers plus fidèles et comparables. Les études indiquent que cet objectif a été atteint : EY rapporte qu'en moyenne, les entreprises des secteurs à forte intensité de location ont vu le total de leurs actifs au bilan augmenter de 14 % après l'entrée en vigueur de la norme IFRS 16 (l'analogue de l'IFRS) en 2019 [12]. Des effets similaires ont été observés sous l'ASC 842. Par exemple, les entreprises du secteur aérien et de la vente au détail ont ajouté d'importantes dettes de location à leur bilan, affectant sensiblement les ratios d'endettement et les clauses restrictives [12] [13]. Une analyse récente du CPA Journal confirme l'effet de l'ASC 842 : « la plupart des contrats de location de plus d'un an » génèrent désormais une dette de location, ce qui n'était pas le cas auparavant [1]. Cette analyse a révélé que l'effet moyen sur les indicateurs du bilan pour l'ensemble des entreprises était modeste, mais que dans certains secteurs (aérien, télécommunications, etc.), l'impact était significatif [14].

En vertu de l'ASC 842, les critères de classification déterminent si un contrat de location est un contrat de location-financement (similaire à un contrat de location-acquisition) ou un contrat de location simple pour le preneur. Les tests (cinq dans l'ASC 842 contre quatre sous l'ancienne norme ASC 840) incluent le transfert de propriété, l'existence d'une option d'achat avantageuse, si la durée représente la « majeure partie » de la durée de vie économique de l'actif (environ l'ancienne règle des 75 %), si la valeur actuelle des paiements couvre la « quasi-totalité » (environ 90 %) de la valeur de l'actif, ou si l'actif est si spécialisé que seul le preneur peut l'utiliser [15] [16]. Si l'un des critères est rempli, le contrat est un contrat de location-financement ; si aucun n'est rempli, il s'agit d'un contrat de location simple. Par exemple, si la valeur actuelle des paiements d'un contrat est ≥ 90 % de la juste valeur, il s'agit d'un contrat de location-financement. Si aucun critère ne s'applique, il s'agit d'un contrat de location simple [15] [17]. (Notons que la norme IFRS 16 a éliminé la distinction entre location simple et location-financement pour les preneurs – tous sont effectivement des contrats de location-financement au bilan [16] – mais l'ASC 842 conserve cette bifurcation pour les besoins du compte de résultat.)

Bien que les deux types apparaissent désormais au bilan, des différences clés subsistent. Les contrats de location-financement entraînent des charges d'intérêts et d'amortissement (ou dépréciation) distinctes – imitant l'ancien traitement des contrats de location-acquisition – ce qui entraîne une charge anticipée (plus élevée au cours des premières années et décroissante) [3]. Les contrats de location simple sous l'ASC 842 produisent une seule charge de location linéaire à chaque période, similaire à l'ancien traitement, générant un montant de charge constant sur la durée du contrat [1] [3]. En d'autres termes, bien que même un contrat de location simple comporte un actif ROU et une dette, la présentation au compte de résultat ressemble à l'ancien contrat de location simple hors bilan (charge fixe). Quelle que soit la classification, l'actif ROU au bilan est amorti et la dette est augmentée via une approche de taux d'intérêt effectif.

Ce rapport se concentre sur la manière dont ces règles comptables se traduisent en écritures comptables, avec un accent particulier sur NetSuite en tant que plateforme ERP. Nous examinerons les mécanismes d'enregistrement des contrats de location-financement par rapport aux contrats de location simple selon l'ASC 842, en citant des guides et des exemples faisant autorité. Nous soulignerons comment le module Fixed Assets/Lease Accounting SuiteApp de NetSuite automatise ces écritures. Tout au long du rapport, nous tirons parti de perspectives multiples – règles PCGR et IFRS, exemples de calculs, commentaires de praticiens et données d'enquête – pour expliquer les règles, illustrer leur application et discuter des implications pour les entreprises.

ASC 842 vs anciennes règles et perspective internationale

Sous l'ancienne norme ASC 840 (PCGR américains avant 2019), les contrats de location étaient classés soit en location simple, soit en location-acquisition. Les contrats de location simple n'avaient aucun actif/passif au bilan ; ils généraient simplement une charge de loyer. Les contrats de location-acquisition inscrivaient un actif et un passif au bilan. Ce régime se poursuit en grande partie : l'ASC 842 appelle les deux types « location simple » et « location-financement » (renommant les contrats de location-acquisition en contrats de location-financement) [18]. Cependant, il est crucial de noter que sous l'ASC 842, même les contrats de location simple sont capitalisés. Les contrats de location simple et de location-financement créent tous deux un actif ROU et une dette de location [1] [2]. La différence n'apparaît que dans le mode de comptabilisation des charges.

Cela aligne davantage les PCGR américains sur la norme IFRS 16. En vertu de l'IFRS 16 (en vigueur depuis 2019 pour les déclarants IFRS), les preneurs ne distinguent plus la location simple de la location-financement – tous les contrats de location (sous réserve des exemptions pour les contrats à court terme et de faible valeur) sont comptabilisés au bilan. Ils enregistrent simplement un « amortissement de location » et des « intérêts » à chaque période. En revanche, l'ASC 842 conserve la double classification : le concept de « contrat de location simple » de l'IFRS 16 disparaît pour les preneurs, tandis que l'ASC 842 maintient un effet distinct sur le compte de résultat pour les contrats de location simple. En termes pratiques, sous l'IFRS 16, le compte de résultat financier ressemble aux écritures de location-financement de l'ASC 842 (intérêts + amortissement). Sous l'ASC 842, cependant, les entreprises peuvent choisir d'inscrire une charge linéaire pour certains contrats de location. Cette différence a été notée par les praticiens : « L'IFRS 16 a éliminé le concept de contrat de location simple pour les preneurs... Sous l'ASC 842, les preneurs classent leurs contrats de location soit en location simple, soit en location-financement [16]. » Les deux normes exigent la comptabilisation au bilan des contrats de location de plus de 12 mois, donc à cet égard, elles convergent : tous les contrats de location importants sont capitalisés et divulgués sous une forme ou une autre.

Les premières analyses des effets de l'adoption de l'ASC 842 notent que l'effet de levier au bilan a augmenté dans toutes les entreprises. Par exemple, EY a rapporté que sous l'IFRS 16, les compagnies aériennes et les entreprises de vente au détail ont vu leurs actifs augmenter d'environ 14 % en moyenne (avec des passifs en hausse d'environ 20 %) [12] [13]. Bien que les études directes sur l'adoption de l'ASC 842 soient moins nombreuses, les effets sont similaires. Un document du CPA Journal de 2022 a révélé que pour les entreprises américaines adoptant l'ASC 842, l'impact moyen sur les mesures globales était modeste, mais que certains secteurs ont connu des changements importants dans la dette et les actifs déclarés [14]. Il est important de noter que l'ASC 842 affecte également les ratios de rentabilité : comme les charges de location simple figurent désormais au compte de résultat (ou sont effectivement remplacées par l'amortissement + les intérêts), les ratios courants comme l'EBITDA, le rendement des actifs et la couverture de la dette peuvent changer [19] [20]. Certaines entreprises, conscientes de cela, ont même ajusté des mesures alternatives (par exemple, en rajoutant l'amortissement ROU à l'EBITDA) pour préserver la comparabilité [20].

La mise en œuvre de l'ASC 842 a été difficile. Les enquêtes menées par PwC/CFO.com et d'autres révèlent que très peu d'entreprises étaient entièrement conformes en 2018-2019 : une enquête de PwC a rapporté que seulement 1 % des entreprises avaient terminé l'adoption de l'ASC 842 à la mi-2018 [21]. Beaucoup ont cité la difficulté d'identifier tous leurs contrats de location (60 % des répondants) [7], et une majorité s'attendait à devoir réviser ses systèmes ou ses processus. En fait, « 53 % des sociétés cotées et 25 % des sociétés non cotées s'attendaient à des changements importants de système pour s'adapter aux nouvelles normes de location » [22]. La comptabilité des contrats de location nécessite l'intégration des données contractuelles, la mise à jour des ERP et l'ajout de contrôles. Les feuilles de calcul se sont révélées inadéquates : un guide sectoriel note que sans automatisation, la gestion de centaines de contrats de location peut générer 250 à 500 écritures comptables récurrentes chaque mois [23] – une recette pour les erreurs. Aujourd'hui, les systèmes spécialisés de gestion des contrats de location (ou les modules ERP comme celui de NetSuite) sont courants pour assurer la conformité.

À l'avenir, les organismes de normalisation évaluent la comptabilité des contrats de location. Le FASB a terminé une revue post-mise en œuvre (PIR) de l'ASC 842 en 2026. La PIR a révélé que l'ASC 842 a atteint son objectif principal – inscrire la plupart des contrats de location dans les livres et améliorer la transparence [9] – mais elle a également confirmé que les coûts de mise en œuvre (en particulier pour les preneurs) étaient plus élevés que prévu [8] [24]. Les principaux défis techniques comprenaient la détermination des taux d'actualisation, la gestion des modifications et la séparation des éléments de location et hors location [25]. De même, la PIR de l'IFRS 16 par l'IASB (mi-2025) sollicite des commentaires sur les coûts pour les preneurs et explore activement si les processus (comme la fréquence de réévaluation ou les taux d'actualisation) peuvent être simplifiés sans compromettre la pertinence des informations [10]. Ces revues pourraient conduire à des directives supplémentaires à l'avenir, mais pour l'instant, l'ASC 842 est bien établie et les entreprises continueront d'affiner leurs processus.

Comptabilité des contrats de location-financement vs location simple selon l'ASC 842

En vertu de l'ASC 842, le preneur enregistre un contrat de location (qu'il soit de financement ou simple) en mesurant et en comptabilisant :

-

Une dette de location égale à la valeur actuelle des paiements de location futurs restants (en utilisant le taux implicite du contrat, ou à défaut, le taux d'emprunt marginal du preneur) [1] [26].

-

Un actif au titre du droit d'utilisation (ROU) correspondant, initialement évalué au montant du passif locatif (avec des ajustements pour les incitations à la location, les paiements de loyer payés d'avance, les coûts directs initiaux, etc.) [27].

Ces deux montants sont identiques au commencement (en faisant abstraction des ajustements mineurs), quelle que soit la classification du contrat de location. Par exemple, LeaseCrunch présente un contrat de location de 5 ans avec une valeur actuelle (VA) de 574 467,59 $ et montre l'écriture comptable initiale (juillet 2023) comme suit :

{{< tabs >}} {{< tab "Location simple (Operating Lease)" >}}

Débit Actif au titre du droit d'utilisation 574 467,59 $

Crédit Passif locatif 574 467,59 $

Crédit Trésorerie 10 000,00 $

{{< /tab >}} {{< tab "Location-financement (Finance Lease)" >}}

Débit Actif au titre du droit d'utilisation 574 467,59 $

Crédit Passif locatif 574 467,59 $

Crédit Trésorerie 10 000,00 $

{{< /tab >}} {{< /tabs >}}

Cet exemple (LeaseCrunch) montre qu'à la fois une location-financement et une location simple de cinq ans commencent avec le même actif ROU et le même passif locatif (ici 574 467,59 $) [28], plus tout paiement initial (les 10 000 $) crédité à la trésorerie. En pratique, les paiements de loyer effectués au moment ou avant le commencement sont souvent inclus dans le coût du ROU, mais dans cet exemple, le premier paiement a été effectué après le commencement et est présenté séparément.

La classification (financement vs simple) n'affecte pas la comptabilisation initiale de ces soldes – elle n'affecte que la comptabilité ultérieure. La différence principale réside dans la manière dont le coût de location est comptabilisé au fil du temps :

-

Locations-financements : Le preneur comptabilise séparément une charge d'intérêts sur le passif locatif et une charge d'amortissement sur l'actif ROU. Cela imite l'aspect économique d'un emprunt pour acheter l'actif. Le résultat est une charge totale concentrée sur les premières années (plus élevée au début). C'est essentiellement identique au modèle de location-acquisition de l'ASC 840 [3].

-

Locations simples : Le preneur comptabilise une charge de location linéaire unique à chaque période. En pratique, la charge est la somme de l'amortissement et des intérêts, mais elle est présentée sur une seule ligne. Par conséquent, la charge totale est constante à chaque période. Cela préserve l'ancien modèle de compte de résultat pour les locations simples (charge lissée), même si l'intégralité du contrat de location figure au bilan [1] [3].

Sur le plan analytique, bien que les deux types présentent des actifs ROU, les mécanismes comptables diffèrent. Dans une location-financement, les écritures mensuelles débitent séparément les intérêts et l'amortissement (avec la contrepartie au crédit du passif locatif et de l'actif ROU, respectivement). Dans une location simple, la combinaison des intérêts et de l'amortissement est comptabilisée en tant que charge de location unique via une seule écriture par période (ce qui peut être considéré comme une « fusion » des intérêts et de l'amortissement).

Le tableau 1 ci-dessous illustre les écritures d'un mois pour un contrat de location démonstratif de 5 ans avec une croissance annuelle des paiements. Le seul changement entre les deux scénarios est la classification du contrat ; toutes les autres conditions (paiements, VA, etc.) sont identiques, isolant ainsi l'effet comptable.

| Compte | Débit (Location simple) | Crédit (Location simple) | Débit (Location-financement) | Crédit (Location-financement) |

|---|---|---|---|---|

| Charge de location | 10 618,27 $ | |||

| Dotation aux amortissements | 9 574,48 $ | |||

| Charge d'intérêts | 1 970,94 $ | |||

| Actif ROU | 8 647,33 $ | 9 574,48 $ | ||

| Passif locatif | 1 970,94 $ | 1 970,94 $ |

* Note : Pour plus de clarté, ce tableau montre l'effet net de l'écriture comptable (total des débits = total des crédits). La colonne « Location simple » correspond à une écriture comptable unique combinée chaque mois, tandis que la colonne « Location-financement » la divise en deux écritures (une pour l'amortissement, une pour les intérêts). Le paiement du tout premier mois inclut également un enregistrement de paiement en espèces (non montré ici) qui réduit la trésorerie et le passif locatif.*

Par exemple (d'après LeaseCrunch), les écritures du premier mois dans une location simple sont :

- Débit Charge de location 10 618,27 $

- Crédit Actif ROU 8 647,33 $

- Crédit Passif locatif 1 970,94 $

Ainsi, la charge de location mensuelle (linéaire) est de 10 618,27 $ ; 8 647,33 $ de ce montant réduisent l'actif ROU, et 1 970,94 $ réduisent le passif [29]. Dans une location-financement avec les mêmes données, on effectuerait plutôt deux écritures :

- Débit Dotation aux amortissements 9 574,48 $ ; Crédit Actif ROU 9 574,48 $

- Débit Charge d'intérêts 1 970,94 $ ; Crédit Passif locatif 1 970,94 $ [30].

Ces deux écritures donnent le même débit net (11 545,42 $ au total) que l'écriture unique de la location simple, mais réparties en catégories de charges distinctes. (Les chiffres ci-dessus proviennent d'un exemple de LeaseCrunch ; FinQuery donne un exemple similaire avec une VA de 15 293 $ où 9 574,48 $ est l'amortissement mensuel et 1 970,94 $ l'intérêt effectif pour un paiement de 10 000 $ [30].)

Le modèle au fil du temps divergera. Dans le cas de la location simple, la charge de 10 618,27 $ reste constante chaque mois (la moyenne linéaire des paiements totaux). Dans le cas de la location-financement, l'amortissement de 9 574,48 $ reste constant (par amortissement linéaire du coût de l'actif), mais la charge d'intérêts diminue chaque mois à mesure que le passif diminue, de sorte que la charge totale baisse au fil du temps. (Comme noté par BlackOwl Systems, les locations-financements « entraînent généralement des charges concentrées sur les premières années », tandis que les locations simples restent stables [3].)

Critères de classification

Pour rappel, les entreprises doivent appliquer des tests spécifiques au commencement du contrat pour classer chaque location. L'ASC 842 établit cinq critères pour la classification en location-financement (ASC 842-10-25-2) : (i) transfert de propriété à la fin du terme ; (ii) option d'achat avantageuse ; (iii) durée de location ≥ « majeure partie » de la durée de vie de l'actif ; (iv) VA des paiements ≥ « quasi-totalité » de la juste valeur de l'actif ; (v) l'actif sous-jacent est si spécialisé qu'il n'a pas d'autre usage. Si l'un de ces critères est rempli, le contrat est traité comme une location-financement [15]. Sinon, il s'agit d'une location simple. (Le FASB n'a volontairement pas fixé de pourcentages stricts, mais de nombreuses entreprises utilisent les anciens seuils de 75 % et 90 % comme lignes directrices [31].) Il est important de noter que la classification est déterminée au commencement (la date à laquelle l'actif est mis à disposition), et non à la date de signature [32].

Par exemple, dans le scénario du chariot élévateur de FinQuery, quatre des cinq tests ont échoué, mais le test de la VA des paiements a été réussi (la VA représentait 93 % de la valeur de l'actif, dépassant les 90 %), le contrat a donc été classé en location-financement [33] [34]. Si aucun n'avait été rempli, il aurait été classé en location simple. BlackOwl résume simplement : « Si aucun des critères ci-dessus n'est rempli, la location est considérée comme une location simple » [17].

En revanche, selon la norme IFRS 16, l'IASB a complètement supprimé cette double classification. Les preneurs sous IFRS ne font plus de distinction – la plupart des locations sont effectivement traitées comme des locations-financements, le preneur comptabilisant un actif ROU et un passif, et divisant la charge en amortissement et intérêts [16]. (L'IFRS autorise un traitement hors bilan uniquement pour les locations à très court terme ou les actifs insignifiants.) Ainsi, bien que l'ASC 842 et l'IFRS 16 inscrivent toutes deux les locations au bilan, l'ASC 842 préserve de manière unique un modèle à deux voies pour la comptabilisation des charges [16] [3].

Écritures comptables selon l'ASC 842 avec exemples

Les locations-financements et les locations simples suivent la même logique d'écriture initiale : comptabiliser l'actif ROU et le passif locatif. À partir de là, les mécanismes comptables diffèrent selon la classification. En pratique, deux écritures comptables majeures se répètent à chaque période pour chaque contrat (trois pour le financement, car les intérêts sont séparés) :

- Paiement du passif locatif : À chaque date de paiement prévue, enregistrer le paiement en espèces (débit du passif locatif, crédit de la trésorerie pour la part du principal) et (le cas échéant) enregistrer les charges pour cette période.

- Intérêts et amortissement : Pour une location-financement, courir les intérêts (débit de la charge d'intérêts, crédit du passif locatif) et amortir l'actif ROU (débit de la dotation aux amortissements, crédit de l'actif ROU). Pour une location simple, effectuer une écriture combinée pour comptabiliser la charge de location linéaire : essentiellement (débit de la charge de location, crédit de l'actif ROU et du passif locatif).

Nous illustrons maintenant ces écritures en détail, avec des exemples numériques.

Exemple : Location simple

Considérons un contrat où une entreprise loue un bureau via une location simple. Nous nous appuyons sur un exemple détaillé de Windes (2022). XYZ Company conclut une location simple (selon l'ASC 840, elle était hors bilan) pour un bureau avec les caractéristiques suivantes : durée initiale de 5 ans commençant le 1er janvier 2018, avec une option de renouvellement raisonnablement certaine pour deux années supplémentaires. Les paiements de loyer mensuels (couvrant le loyer plus des frais de gestion d'immeuble ou CAM) s'élèvent à 30 000 $ par an (2 500 $ par mois), mais seulement 2 250 $ correspondent au loyer (le reste étant des frais CAM hors location). Le taux d'actualisation de XYZ est de 1,12 % (taux sans risque). À la date d'adoption du 1er janvier 2022, la durée de location restante de XYZ est de 48 mois (4 ans, incluant le renouvellement probable).

Écriture comptable initiale

XYZ calcule le passif locatif comme la VA des 48 paiements de loyer restants (2 250 $ chacun, payés d'avance) actualisés à 9,33 % par an (1,12 %/12) – soit 105 666,89 $. Il n'y a pas d'incitations à la location ni de paiements anticipés. L'actif au titre du droit d'utilisation (ROU) est égal à ce passif (cas simplifié, car aucun coût supplémentaire à ajouter ou soustraire). Selon l'ASC 842, lors de l'adoption, XYZ débiterait l'actif ROU et créditerait le passif locatif pour le solde au commencement du contrat [35]. Windes présente cette écriture (rattrapage rétrospectif modifié) comme suit :

Date : 01/01/2022 (Date d'adoption) [Écriture de commencement de location]

Débit Actif ROU (Location simple) 105 666,89 $

Crédit Passif locatif (Location simple) 105 666,89 $

Cette écriture inscrit l'intégralité du contrat de location dans les livres. (En pratique, tout paiement de loyer initial déjà effectué réduirait l'actif ROU, mais ici le premier paiement a lieu le lendemain, donc le passif total est enregistré.)

Écritures mensuelles ultérieures (Location simple)

Avec une location simple, le traitement de chaque mois combine l'amortissement et les intérêts implicites en une seule charge linéaire. En utilisant l'exemple de Windes : XYZ paie 2 500 $ le 1er janvier (pour le loyer de janvier). Ce paiement se compose de 2 250 $ de loyer et 250 $ de frais CAM. Pour les écritures de comptabilité de location :

-

Paiement le 1er janvier (sortie de trésorerie) : Le paiement de 2 500 $ réduit la trésorerie et le passif locatif. Comme 2 250 $ étaient destinés au loyer (la location) et 250 $ aux frais CAM (service hors location), l'écriture est :

Débit Passif locatif (Location simple) 2 250 $ Débit Charge CAM 250 $ Crédit Trésorerie 2 500 $Cela montre que 2 250 $ du passif locatif ont été remboursés (partie principale) et 250 $ étaient simplement une charge pour l'entretien des zones communes.

-

Régularisation de fin de mois (31 janvier) : À la fin du mois, XYZ doit ajuster l'actif ROU et le passif locatif pour refléter la capitalisation des intérêts et la charge linéaire. Sans charge d'intérêts formelle comptabilisée selon la comptabilité de location simple, les « intérêts » apparaissent comme un ajustement du passif, et le coût restant affecte l'actif ROU. Windes calcule :

- Capitalisation des intérêts : (1,12 %/12) × (105 666,89 - 2 250) = 96,52 $. Cela augmente le passif locatif de 96,52 $.

- Amortissement du ROU : Le coût total de location mensuel est de 2 250 $ (la partie loyer). XYZ débite la charge de location de 2 250 $. Ce montant total est alloué en créditant le ROU et le passif locatif : le calcul montre que le ROU est crédité de 2 153,48 $ (de sorte que l'actif ROU est déprécié) et le passif locatif de 96,52 $.

L'écriture comptable combinée (31 janvier) est :

Débit Charge de location 2 250,00 $ Crédit Actif ROU (Location simple) 2 153,48 $ Crédit Passif locatif (Location simple) 96,52 $En effet, une charge totale de 2 250 $ a été comptabilisée. L'actif ROU est réduit de 2 153,48 $ et le passif est augmenté de 96,52 $ (capitalisation des intérêts). Cette écriture donne le même effet net que l'enregistrement séparé des intérêts et de l'amortissement pour une location-financement, mais elle apparaît comme une ligne unique de « charge de location ». De telles écritures combinées sont caractéristiques des locations simples selon l'ASC 842 [36].

Windes confirme cette écriture mensuelle : « L'écriture comptable de XYZ Company au 31 janvier 2022... doit refléter la capitalisation du passif locatif, enregistrer la charge de location et amortir l'actif au titre du droit d'utilisation » [37]. Les mois suivants répètent ce modèle (même logique avec le solde du passif mis à jour).

Résumé de la location simple

- Initial (01/01/2022) : Débit Actif ROU 105 666,89 $ ; Crédit Passif locatif 105 666,89 $ [35].

- À chaque paiement (ici 01/01/2022) : Débit Passif locatif X $ (partie principale) et éventuellement débit de la charge liée pour la partie hors location ; Crédit Trésorerie pour le paiement complet [38].

- Fin de mois (ex. 31/01/2022) : Débit Charge de location (loyer plat total) et Crédit Actif ROU et Passif locatif pour refléter amortissement + intérêts [36].

Tout cela se combine pour donner une charge linéaire sur la durée de la location.

Exemple : Location-financement

Considérons maintenant le même contrat de location hypothétique mais classé en location-financement au lieu de location simple (remplissant l'un des critères de financement). L'actif ROU et le passif initiaux seraient les mêmes, soit 105 666,89 $. Cependant, les écritures ultérieures divisent la charge en intérêts et amortissement.

À chaque date de paiement (1er janvier), la trésorerie réelle est la même : 2 500 $. La comptabilité le divise :

-

Paiement le 1er janvier (Location-financement) : XYZ débite le passif locatif pour la partie principale et la charge d'intérêts pour la partie intérêts, puis crédite la trésorerie. Pour le premier paiement, les intérêts sont de 1,12 %/12 × 105 666,89 $ = 96,52 $. Donc la partie principale est de 2 500 - 96,52 = 2 403,48 $. Ainsi :

Débit Charge d'intérêts 96,52 $ Débit Passif locatif (réduction) 2 403,48 $ Crédit Trésorerie 2 500,00 $ -

Amortissement du ROU (le paiement du 1er janvier n'affecte pas encore le ROU – cela est fait à la fin du mois comme une écriture séparée) : Sur la durée de vie utile restante de 4 ans de l'actif (durée de vie utile de XYZ = 5 ans, étendue à 7 incluant le renouvellement ? Mais le financement gagne la durée de vie complète si forme forte ; si faible, alors durée de location). Supposons que l'amortissement linéaire soit de 2 153,48 $ par mois (le même que pour la location simple dans cet exemple simple). Le 31/01, XYZ effectue l'écriture d'amortissement :

Débit Dotation aux amortissements (ROU) 2 153,48 $ Crédit Actif ROU (Location simple) 2 153,48 $

En réalité, les locations-financements enregistrent l'amortissement et les intérêts séparément à chaque période. L'exemple de LeaseCrunch (ci-dessus) avait un amortissement de 9 574,48 $ et des intérêts de 1 970,94 $ pour un scénario de grande location [30] ; ici, notre exemple plus petit donne 2 153,48 $ d'amortissement et 96,52 $ d'intérêts.

Ainsi, pour une location-financement, le compte de résultat montre deux lignes (Intérêts et Amortissement) plutôt qu'une seule charge de location. La charge totale du premier mois serait toujours de 2 250 $ (somme de 96,52 + 2 153,48), mais la répartition diffère et le modèle est concentré sur le début (les intérêts diminuent chaque mois) [3].

Tableau des écritures comptables comparatives

Les différences ci-dessus sont résumées dans le Tableau 1. Il contraste les écritures d'une période pour une location simple (à gauche) vs une location-financement (à droite) avec des conditions de location identiques. (Tous les débits sont égaux à tous les crédits dans chaque écriture.)

Dans cet exemple illustratif de location de 5 ans, les classifications simple et financement ont nécessité initialement :

- Débit Actif au titre du droit d'utilisation 105 666,89 $

- Crédit Passif locatif 105 666,89 $ [35].

Par la suite :

-

Location simple (janvier 2022) :

- Charge de location 2 250,00 $ (Débit)

- Actif ROU 2 153,48 $ (Crédit)

- Passif locatif 96,52 $ (Crédit) [37].

-

Location-financement (janvier 2022) :

Remarque : Nous indiquons l'effet net (débit sur la charge de location pour les contrats d'exploitation, débits séparés sur l'amortissement et les intérêts pour les contrats de financement). Dans NetSuite, ces opérations seraient généralement enregistrées sous forme de deux écritures combinées (une pour les intérêts + le principal, une pour l'amortissement) dans le cas d'un contrat de financement, contre une seule écriture dans le cas d'un contrat d'exploitation.

Tableau 1 : Exemple d'écritures comptables pour un bail de 5 ans (Classification exploitation vs financement)

| Compte | Débit (Exploitation) | Crédit (Exploitation) | Débit (Financement) | Crédit (Financement) |

|---|---|---|---|---|

| Actif ROU (Début) | 105 666,89 $ (Débit) | 105 666,89 $ (Débit) | ||

| Passif de location | 105 666,89 $ (Crédit) [35] | 105 666,89 $ (Crédit) [35] | ||

| Trésorerie (01/01) | ||||

| (Premier paiement) | 2 250,00 $ (Crédit) | 2 250,00 $ (Crédit) | ||

| Charge de location | 2 250,00 $ (Débit) [36] | |||

| Actif ROU | 2 153,48 $ (Crédit) [36] | 2 153,48 $ (Crédit) [30] | ||

| Passif de location | 96,52 $ (Crédit) [36] | 96,52 $ (Crédit) [39] | ||

| Dot. aux amort. | 2 153,48 $ (Débit) [30] | |||

| Charges d'intérêts | 96,52 $ (Débit) [39] |

(L'écriture de location simple est présentée de manière combinée (une écriture de 2 250 $ de charge créditée sur l'actif ROU et le passif). Les écritures de location-financement séparent l'amortissement des intérêts.)

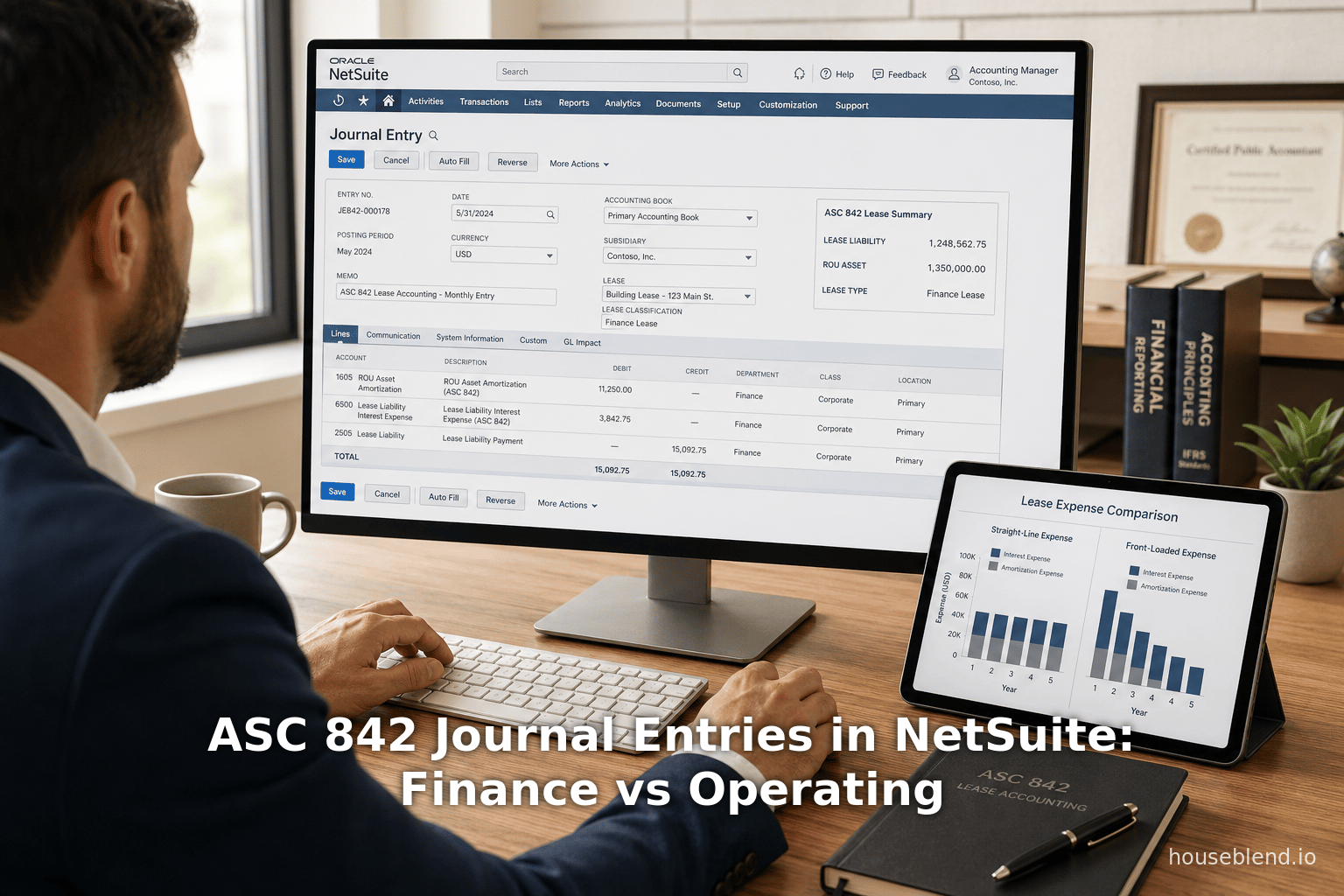

Mise en œuvre des écritures ASC 842 dans NetSuite

Dans un ERP tel qu'Oracle NetSuite, la comptabilité des contrats de location est souvent gérée par un module de location/immobilisations (SuiteApp). NetSuite propose une fonctionnalité de comptabilité des contrats de location (faisant partie de la SuiteApp Fixed Assets) conçue pour se conformer aux normes ASC 842 (et IFRS 16) [40]. Cela automatise les écritures récurrentes complexes mentionnées ci-dessus et conserve des pistes d'audit.

Les aspects clés de la mise en œuvre de la comptabilité des contrats de location dans NetSuite incluent :

-

Configuration des comptes GL : La fonctionnalité de location nécessite des comptes de grand livre spécifiques. Selon la documentation de NetSuite, vous devez créer des comptes tels que « Actif ROU », « Amortissement cumulé – Actif ROU », « Passif de location », « Charges d'intérêts » et « Gain (ou perte) sur modification » [4]. Le tableau 2 ci-dessous résume ces comptes obligatoires. (Notons que NetSuite ne liste pas de compte « Charge de location » distinct dans cette configuration – la charge de location opérationnelle transite indirectement par les comptes d'amortissement de l'actif ROU et d'amortissement cumulé.)

-

Création de l'enregistrement de location : Les utilisateurs saisissent chaque contrat de location dans la section Fixed Assets > Leases de NetSuite. Ils spécifient la durée du bail, l'échéancier de paiement, les montants des paiements (ex. 2 500 $ mensuels), le taux d'actualisation, la classification (case à cocher Financement vs Exploitation), etc. Ils peuvent également indiquer s'il s'agit d'un contrat d'exploitation ou de financement, et comptabiliser les coûts directs initiaux ou les incitations.

-

Échéancier d'amortissement : NetSuite peut générer un échéancier d'amortissement pour le contrat via Fixed Assets > Leases > Generate Lease Schedules. Cela calcule la valeur actuelle (VA), répartit chaque paiement entre intérêts et principal, et projette l'amortissement de l'actif ROU. (L'échéancier est consultable sur l'enregistrement de location et guide les écritures comptables [41].)

-

Écriture comptable initiale : Une fois l'échéancier généré, NetSuite active un bouton « Create Lease Journal » sur l'enregistrement de location. Cliquer dessus comptabilise l'écriture initiale (débit de l'actif ROU, crédit du passif de location) au commencement du contrat [42]. Cela correspond exactement à l'écriture du premier jour décrite précédemment.

-

Paiements du passif de location : Pour chaque date de paiement réelle, NetSuite comptabilise le paiement. Il s'agit généralement d'un décaissement standard de comptes fournisseurs ou de trésorerie envers le bailleur, le compte de passif de location capturant la part du principal. Comme le souligne le blog de RiooApp, NetSuite automatise les « paiements du passif de location — débit du passif de location, crédit de la trésorerie (ou des comptes fournisseurs) » à chaque date de paiement [43]. Cela évite à l'utilisateur de devoir séparer manuellement la trésorerie du principal chaque mois.

-

Comptabilisation des intérêts :

- Contrats de financement : NetSuite propose une page « Record Lease Interest » où l'utilisateur exécute les régularisations d'intérêts. Pour les contrats de financement, cela crée une écriture débitant les Charges d'intérêts et créditant le Passif de location pour la part d'intérêts [44]. Les montants des intérêts proviennent de l'échéancier d'amortissement. L'utilisateur peut traiter les intérêts par filiale et par date. NetSuite marquera également automatiquement l'écriture d'intérêts comme approuvée sous certaines conditions, simplifiant ainsi le flux de travail [45].

- Contrats d'exploitation : Curieusement, pour les contrats d'exploitation, la reconnaissance des intérêts dans NetSuite diffère : elle débite Amortissement cumulé – Actif ROU et crédite le Passif de location [44]. En d'autres termes, NetSuite traite la part « intérêts » d'un contrat d'exploitation comme une réduction de l'actif ROU (via l'amortissement cumulé) plutôt que comme une charge. Un post de la communauté NetSuite le confirme : pour un contrat d'exploitation, l'écriture liée aux intérêts est « Débit Amort. cumulé – Actif ROU ; Crédit Passif de location » [46]. Cela garantit qu'aucune ligne de charge d'intérêts distincte n'apparaît, conformément à la ligne unique de charge de location sous ASC 842.

-

Amortissement de l'actif ROU : Comme NetSuite traite l'actif ROU comme une immobilisation classique, il suit le processus d'amortissement habituel. Une fois l'actif créé (via l'étape de proposition/génération d'actif après l'écriture de location [47]), NetSuite l'amortit automatiquement, en créditant Amortissement cumulé – Actif ROU et en débitant soit la Charge de location (si configuré), soit la Dotation aux amortissements. (La documentation de NetSuite implique qu'une « charge d'amortissement » est comptabilisée – le blog de RiooApp parle de « débit charge d'amortissement, crédit actif ROU » [48].) L'effet combiné de la régularisation des intérêts sur l'amortissement cumulé et de l'amortissement périodique de l'actif ROU fait que le solde de l'actif ROU diminue en phase avec l'échéancier de charge de location opérationnelle.

-

Reconnaissance de la charge de location : Pour les contrats d'exploitation, NetSuite n'utilise pas explicitement un compte « Charge de location » distinct listé dans la configuration. La charge de location effective est reconnue via les mécanismes ci-dessus – les intérêts sont ajoutés à l'amortissement cumulé, puis lorsque l'amortissement est comptabilisé, l'impact net transite par la charge d'amortissement traditionnelle. Le guide de RiooApp simplifie en disant « Charge de location opérationnelle – débit linéaire unique sur la charge de location, combinant intérêts et amortissement en une seule ligne » [48] ; NetSuite obtient cet effet net grâce aux écritures gérées ci-dessus. L'impact net sur le compte de résultat est une « charge de location opérationnelle » reconnue de manière linéaire.

-

Reclassement du passif (court terme vs long terme) : NetSuite gère automatiquement la répartition du passif de location en parties courante (échéance < 12 mois) et non courante à chaque période. Comme le note RiooApp, NetSuite « reclassera les 12 prochains mois de paiements du non-courant vers le courant » en débitant automatiquement le passif de location à long terme et en créditant le passif de location à court terme pour chaque période [49]. Cela aligne le grand livre avec les exigences de l'ASC 842.

-

Piste d'audit et reporting : Comme toutes les écritures se trouvent dans l'ERP, les utilisateurs peuvent effectuer des recherches depuis les soldes du grand livre jusqu'aux détails du contrat de location et à la méthodologie de calcul sous-jacente [6]. NetSuite fournit également des rapports structurés sur le report des actifs et des passifs. Les auditeurs trouvent ces données structurées (soldes d'ouverture, ajouts, amortissements, paiements, soldes de clôture) beaucoup plus fiables que les reconstructions sur tableur [6].

Le Tableau 2 ci-dessous résume les principaux comptes GL utilisés par NetSuite pour la comptabilité des contrats de location, conformément à la documentation d'Oracle [4].

| Compte | Type(s) | Objectif |

|---|---|---|

| Actif ROU | Immobilisation ; Autre actif courant | Enregistre l'actif ROU initial et le coût amorti des actifs loués. [50] |

| Amort. cumulé – Actif ROU | Immobilisation | Compte de contre-passif pour l'actif ROU ; utilisé dans les amortissements et les régularisations d'intérêts [50] [44]. |

| Passif de location | Comptes fournisseurs / Autre passif courant / Passif à long terme | Capture l'obligation de location en valeur actuelle. [51] |

| Charges d'intérêts | Charge ; Autre charge | Utilisé pour les régularisations d'intérêts des contrats de financement [44]. |

| Gain sur modification | Autre revenu | Utilisé si les modifications de contrat génèrent un gain (rare). [52] |

(Tableau 2 : Comptes GL recommandés pour la comptabilité des contrats de location dans NetSuite, et leurs rôles [4] [44].)

Exemples et flux de travail dans NetSuite

Pour illustrer l'automatisation de NetSuite, considérons les exemples ci-dessus dans un environnement NetSuite :

-

Lorsque la société XYZ a conclu le contrat de location opérationnelle pour le bureau, un enregistrement de location a été créé (FA > Leases > New). Les détails du bail (début, durée 48 mois, paiement 2 500 $ mensuels, taux d'actualisation 1,12 %, classification=Exploitation) sont saisis. XYZ clique sur « Generate Lease Schedule » [41] pour calculer la VA et l'amortissement. Cela produit les 105 666,89 $ d'actif ROU et de passif.

-

Le 1er janvier 2022, l'utilisateur clique sur « Create Lease Journal » sur le contrat [53]. NetSuite comptabilise l'écriture du premier jour : Débit Actif ROU 105 666,89 $ ; Crédit Passif de location 105 666,89 $. Ce contrat est maintenant marqué comme « Asset Proposed ». L'utilisateur génère ensuite un enregistrement d'immobilisation à partir de ce contrat [47], afin que l'actif ROU soit traité comme une immobilisation standard dans le système.

-

Le système reconnaît le paiement du 1er janvier de 2 500 $ dans son processus normal de décaissement (ex. via les comptes fournisseurs). En supposant que la trésorerie soit comptabilisée contre le passif de location, NetSuite débitera le passif de location de 2 250 $ et les charges CAM de 250 $ (similaire à tout paiement de facture fournisseur). Cela gère la première écriture de notre tableau pour le paiement en espèces [38].

-

Le 31 janvier (ou à la clôture de la période), le contrôleur exécute Record Lease Interest pour le contrat [54]. Comme il s'agit d'un contrat d'exploitation, NetSuite crée une écriture : Débit Amort. cumulé – Actif ROU 96,52 $ ; Crédit Passif de location 96,52 $ [44]. (Pour un contrat de financement, il débiterait plutôt les charges d'intérêts.) Cela régularise la part d'intérêts.

-

Également à la fin de la période, l'exécution de l'amortissement de NetSuite amortira l'immobilisation (ROU). En supposant que l'utilisateur ait défini la durée de vie utile pour produire 2 153,48 $ d'amortissement mensuel, le système débitera la charge d'amortissement et créditera l'Amort. cumulé – Actif ROU de 2 153,48 $. Combiné à l'écriture d'intérêts, l'impact net sur le compte de résultat est de 2 250 $ de charge (toute étiquetée comme amortissement) et l'actif ROU est réduit de 2 153,48 $, exactement comme l'exige l'ASC 842.

-

Alternativement, la fonctionnalité de location de NetSuite pourrait permettre de comptabiliser directement l'écriture combinée de « Charge de location » : Débit Charge de location 2 250 $ ; Crédit Actif ROU 2 153,48 $ ; Crédit Passif de location 96,52 $, imitant l'écriture manuelle. En pratique, NetSuite obtient le même effet net via les méthodes ci-dessus. Le guide de RiooApp note que la « charge de location opérationnelle – débit linéaire unique sur la charge de location, combinant intérêts et amortissement en une seule ligne » est automatisée par NetSuite [48].

-

Le passif est ensuite reclassé : NetSuite déplace également automatiquement 27 000 $ (12 × 2 250 $) du passif de location à long terme vers le court terme chaque mois de décembre, mais il s'agit d'une mise à jour annuelle.

À la période suivante, le passif de location a été réduit (principal de 2 250 $ ramené à 103 416,89 $ après paiement et augmenté de 96,52 $ d'intérêts), et l'actif ROU a été amorti à 103 513,41 $. L'enregistrement de location dans NetSuite reflétera ces soldes reportés à chaque période. Toutes les écritures comptables ont une traçabilité complète vers le contrat de location et l'échéancier d'amortissement [6].

Implications, études de cas et résultats de recherche

Le passage à l'ASC 842 a des implications significatives pour les états financiers et les opérations des entreprises. Voici quelques perspectives et conclusions clés issues de la recherche et de la pratique :

-

Impact sur le bilan : Comme indiqué, de nombreuses entreprises ont constaté d'importantes augmentations de leurs actifs et passifs déclarés. Dans une enquête auprès des entreprises du Fortune Global 500, EY a constaté des augmentations moyennes d'environ 14 % du total des actifs et de plus de 20 % des passifs pour des secteurs comme l'aérien et la vente au détail [12] [13]. Pour les entreprises publiant selon les normes GAAP, des tendances similaires ont été observées. Les passifs de location ajoutés peuvent affecter les clauses restrictives des emprunts et les ratios de levier financier. De nombreuses entreprises divulguaient même volontairement une « dette ajustée » sous l'ASC 840 ; sous l'ASC 842, cet ajustement ad hoc n'est plus nécessaire puisque la dette de location est inscrite au bilan [55].

-

État des résultats et ratios : La nouvelle norme reclasse les sorties de fonds (loyers) des activités d'exploitation vers les activités de financement dans le tableau des flux de trésorerie [56] et modifie les indicateurs de l'état des résultats. Par exemple, les contrats de location simple selon l'ASC 842 augmentent l'EBITDA (puisque le loyer est désormais principalement composé de l'amortissement et des intérêts) – certaines entreprises ont inclus l'amortissement/les intérêts des actifs au titre du droit d'utilisation dans l'EBITDA « ajusté » pour préserver la comparabilité [20]. Les analystes et les directeurs financiers doivent réinterpréter les ratios : le rendement des actifs diminuera généralement (le dénominateur augmentant), tandis que les charges d'intérêts pourraient augmenter par rapport à l'ancienne base de référence composée uniquement des loyers.

-

Effort de mise en œuvre : Le défi opérationnel a été immense. L'enquête de PwC de 2018 (rapportée dans CFO.com) a révélé que 60 % des entreprises ont eu du mal à identifier tous leurs contrats de location [7]. Beaucoup avaient des contrats intégrés dans des contrats de service ou manquaient de documentation. L'extraction manuelle des données de location était sujette aux erreurs. La mise en œuvre a souvent nécessité des équipes à l'échelle de l'entreprise impliquant les achats, le juridique, la fiscalité et l'informatique [57] [58]. Les mises à niveau des systèmes sont devenues courantes : plus de la moitié des sociétés cotées en bourse prévoyaient des changements informatiques/systémiques importants pour l'ASC 842 [22]. Comme le note PwC, les entreprises privées ont également été confrontées à l'adoption en 2022, environ 98 % d'entre elles ayant entamé la transition, mais un tiers se sentant mal préparé [59].

-

Audit et contrôles : Les auditeurs se concentrent désormais sur la vérification de l'exhaustivité du recensement des contrats de location et sur le recalcul des reports de soldes. La nature mathématique de l'ASC 842 signifie que les annexes comprennent désormais des tableaux de location détaillés, des hypothèses de taux d'actualisation et des informations importantes sur les jugements exercés (par exemple, options d'achat, durées de location). La transparence accrue est bénéfique pour les utilisateurs des états financiers, mais les entreprises ont dû documenter chaque hypothèse [9] [24].

-

Observation pratique – Location simple vs location-financement : Dans la réalité, certaines entreprises ont modifié leurs décisions d'achat ou de location en raison de l'ASC 842. Par exemple, pour l'avenir, Moody's a commenté que les directives du FASB « pourraient inciter certaines entreprises à acheter plutôt qu'à louer » certains actifs, puisque les contrats de location ne permettent plus de masquer la dette [9]. Cependant, en termes de traitement comptable, l'impact quotidien est reconnu avec précision. Une enquête auprès des partenaires NetSuite souligne qu'il est facile de se tromper dans les écritures de location simple effectuées manuellement – en effet, la nature de l'écriture unique des locations simples est contre-intuitive par rapport à la comptabilité traditionnelle, ce qui rend l'automatisation ERP précieuse [5].

-

Logiciels et adoption : À mesure que la comptabilité locative est devenue obligatoire, les logiciels spécialisés et les solutions ERP ont proliféré. NetSuite lui-même note des dizaines d'écritures par contrat de location et par mois, submergeant rapidement les feuilles de calcul [23]. L'automatisation ne réduit pas seulement les erreurs, elle fournit une piste d'audit. Un article de CFO.com de 2022 a exhorté les entreprises à envisager des systèmes de gestion de location de bout en bout, notant comment les solutions intégrées fournissaient des informations aux services fiscaux, de trésorerie et d'approvisionnement [60] [61].

-

Résultats de l'examen post-mise en œuvre : L'examen post-mise en œuvre (PIR) du FASB début 2026 offre une perspective critique. Il rapporte que la norme 842 a atteint ses objectifs de transparence : presque tous les contrats de location figurent désormais au bilan et les entreprises fournissent des informations beaucoup plus riches sur les contrats de location [9] [24]. De nombreuses entreprises ont même signalé une amélioration de la gestion interne des contrats après la mise en œuvre. Cependant, le PIR note avec franchise que les coûts pour les preneurs ont été « considérablement plus élevés » que prévu [8]. Il a identifié des points de friction techniques (par exemple, la détermination du taux d'emprunt marginal, la comptabilisation des modifications de contrat, la séparation des composantes) [25]. Dans l'ensemble, les investisseurs trouvent les nouvelles informations utiles, mais le FASB envisage maintenant d'affiner certains aspects comme les mesures de transition ou la clarté des directives [24]. De même, l'examen en cours de l'IASB (à partir de mai 2025) reflète les préoccupations des parties prenantes concernant les lourdes charges pesant sur les preneurs [10], et le Conseil explore des simplifications possibles (par exemple, des règles de réévaluation plus faciles) [62].

-

Études de cas : Des exemples concrets soulignent le changement. Le cas Windes ASC 842 (ci-dessus) montre une entreprise privée passant d'une comptabilité hors bilan à une comptabilité au bilan pour les contrats de location simple, et met en évidence la charge de travail comptable substantielle impliquée [63] [37]. L'analyse par EY de 58 entreprises mondiales révèle que certains secteurs (compagnies aériennes, commerce de détail) ont augmenté leur dette de plus de 20 % en moyenne [12] [13]. L'enquête de PwC (CFO.com) a révélé des différences de mise en œuvre : les preneurs ont une lourde tâche, alors que de nombreux bailleurs ont constaté des changements mineurs car leur modèle précédent de vente/cession-bail plaçait déjà les actifs au bilan [64]. Ces études confirment que la mise en œuvre de l'ASC 842 a eu un impact financier étendu.

-

Orientations futures : À l'avenir, nous attendons des directives supplémentaires. Le PIR du FASB suggère des mises à jour futures concernant la comptabilité de transition, la mise en œuvre des systèmes et éventuellement le rapprochement des approches américaines et IFRS [24]. L'IASB a provisoirement décidé d'étudier la réduction des charges de mesure pour les preneurs (par exemple, une réévaluation moins fréquente du passif, une simplification des taux d'actualisation) [10]. Les entreprises doivent surveiller toute mise à jour de l'ASC 842 ou de l'IFRS 16 qui pourrait réduire la complexité. Pour l'instant, cependant, l'ASC 842 est pleinement en vigueur et les entités doivent continuer à affiner leurs processus et leurs informations comptables sur les contrats de location.

Conclusion

La comptabilité locative selon l'ASC 842 représente l'un des changements les plus importants des PCGR (GAAP) depuis des décennies. En exigeant que la quasi-totalité des contrats de location soient capitalisés, elle accroît la transparence mais aussi la complexité. Les locations-financement et les locations simples créent désormais toutes deux des actifs et des passifs au bilan au titre du droit d'utilisation, mais diffèrent dans la comptabilisation des charges. Comme nous l'avons montré, les écritures comptables pour chaque type – de la création aux régularisations périodiques – suivent des modèles distincts.

La mise en œuvre manuelle de ces règles est fastidieuse : des centaines de contrats de location peuvent générer des milliers d'écritures chaque mois. Les systèmes ERP modernes comme Oracle NetSuite y remédient en automatisant les journaux de location. La fonctionnalité de comptabilité des actifs fixes et des contrats de location de NetSuite permet de créer des échéanciers de location, de générer automatiquement l'écriture initiale et de comptabiliser les écritures récurrentes pour les paiements, les intérêts et l'amortissement [5] [44]. Elle fournit une piste d'audit complète reliant les soldes du grand livre aux contrats de location [6]. Les organisations qui utilisent de tels outils peuvent assurer la conformité avec l'ASC 842 et concentrer les efforts d'audit sur les questions de jugement plutôt que sur les erreurs de rapprochement.

Les preuves et les études de cas indiquent que l'ASC 842 a effectivement inscrit la dette au bilan, modifié les ratios clés et, à bien des égards, atteint ses objectifs [1] [9]. Dans le même temps, la mise en œuvre a été coûteuse et difficile pour de nombreuses entreprises [7] [8]. Les entreprises doivent donc maintenir des processus rigoureux – pour la saisie des données, l'intégration des systèmes et la gestion des contrats – afin de maintenir leur conformité. Les leçons tirées des premiers utilisateurs soulignent l'importance d'inventaires complets des contrats, d'équipes interfonctionnelles et de logiciels robustes (en pointant souvent vers des solutions comme NetSuite Lease Accounting) [7] [5].

En résumé, le choix entre la classification en location-financement et en location simple selon l'ASC 842 a des conséquences importantes sur les écritures comptables. Les locations-financement entraînent des charges d'intérêts et d'amortissement distinctes, tandis que les locations simples produisent une charge linéaire constante. Dans NetSuite, les mécanismes pour chaque type sont codifiés dans les écritures récurrentes du système, étayées par une piste d'audit claire. Les organisations doivent s'adapter à ces règles, analyser soigneusement les termes des contrats et s'assurer que leurs systèmes comptables (comme NetSuite) sont correctement configurés [4] [5]. L'ASC 842 étant désormais fermement ancrée dans les PCGR, les praticiens se concentrent sur l'exactitude, la transparence et l'amélioration continue – sachant que les contrats de location, autrefois cachés, sont désormais pleinement visibles dans les états financiers.

Références : Nous nous sommes appuyés sur des sources faisant autorité pour tous les points principaux, notamment les normes du FASB et de l'IASB, les guides professionnels, les enquêtes sectorielles et la documentation Oracle/NetSuite [1] [28] [30] [36] [9] [4] [44]. Chaque exemple d'écriture comptable est illustré par des chiffres tirés d'études de cas publiées sur l'ASC 842 [28] [36]. Ce rapport se veut une revue complète et fondée sur des preuves de la comptabilité ASC 842 et de la manière dont elle se manifeste dans les écritures et les flux de travail de NetSuite.

Sources externes (64)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.