Houseblend Article

Éliminations inter-sociétés dans NetSuite : Guide de configuration ASC 810

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Principes de consolidation selon l'ASC 810 et l'IFRS 10

- 04Aperçu de la consolidation dans NetSuite OneWorld

- 05Configuration de NetSuite pour les éliminations interentreprises

- 06Création et utilisation des comptes intersociétés

- 07Écritures comptables intersociétés dans NetSuite

- 08Exécution du processus d'élimination intersociétés

- 09Exemples d'écritures de journal et tableaux

- 10Configuration des champs et rapports NetSuite

- 11Analyse des données et meilleures pratiques

- 12Études de cas et exemples concrets

- 13Implications et orientations futures

- 14Conclusion

Résumé analytique

Les états financiers consolidés doivent présenter un groupe d'entreprises comme une entité économique unique. Tant les normes américaines U.S. GAAP (ASC 810) que les normes internationales IFRS (IFRS 10, IAS 27) imposent que toutes les transactions et soldes intersociétés soient éliminés lors de la consolidation [1] [2]. En pratique, cela signifie que toute vente, prêt, commission ou autre activité entre une société mère et ses filiales doit être « mis à zéro » pour éviter les doubles comptages. NetSuite OneWorld propose des fonctionnalités intégrées pour répondre à cette exigence. En activant le module Gestion automatisée des intersociétés (Automated Intercompany Management) dans NetSuite, les organisations peuvent définir des filiales, des comptes et des fiches fournisseurs/clients intersociétés afin que NetSuite génère automatiquement des écritures de journal d'élimination à la clôture de la période [3] [4]. Ce rapport examine les normes comptables, les étapes de configuration, les mécanismes d'écriture de journal et des exemples pratiques du processus d'élimination intersociétés de NetSuite selon l'ASC 810, en comparant avec les directives IFRS lorsque cela est pertinent. Nous constatons qu'avec une configuration appropriée, NetSuite peut considérablement rationaliser la consolidation : par exemple, des entreprises ont rapporté avoir réduit leurs cycles de consolidation de plusieurs semaines à quelques heures grâce au reporting intersociétés automatisé [5]. Cependant, des erreurs de configuration (telles que des indicateurs d'élimination non cochés ou des comptes intersociétés manquants) peuvent conduire à des résultats erronés [6] [7]. Nous nous appuyons sur la littérature faisant autorité, des études sectorielles et des études de cas pour fournir des conseils détaillés sur la configuration de NetSuite OneWorld pour la conformité à l'ASC 810, l'exécution des écritures d'élimination requises et la compréhension des implications pour le reporting mondial.

Introduction et contexte

La consolidation financière vise à présenter une société mère et ses filiales comme une seule entité économique. Selon les normes U.S. GAAP et IFRS, la société mère (entité de contrôle) doit combiner ses propres livres avec ceux de ses filiales « ligne par ligne » – en additionnant les actifs avec les actifs similaires, les passifs avec les passifs, les revenus avec les revenus, etc. – puis éliminer toute activité intra-groupe [1] [8]. La norme ASC 810-10-45-1 stipule explicitement que les états consolidés « ne doivent pas inclure » de soldes ou de transactions intra-entité [9]. De même, la norme IFRS 10.B86 exige l'élimination complète des « soldes, transactions, produits et charges intra-groupe » lors de la consolidation [2] [8]. Sans ces éliminations, les totaux du groupe incluraient des revenus, dépenses, actifs ou passifs fictifs qui n'existent qu'entre sociétés affiliées. Par exemple, si la filiale A vend pour 2 millions de dollars de marchandises à la filiale B, les deux enregistrent 2 millions de dollars de revenus ou de coût des stocks. Le groupe consolidé, cependant, n'a pas gagné 2 millions de dollars auprès de tiers ; un double comptage sans élimination surestimerait les revenus de ce montant [10] [11]. De même, un prêt intersociétés crée une créance dans un jeu de livres et une dette dans un autre – les deux s'annulant lors de la consolidation [12].

Le cadre de consolidation repose sur le concept d'« entité économique unique ». Selon l'ASC 810 (codifiée dans le FASB Codification 810) et l'IFRS 10 (États financiers consolidés), le « contrôle » d'une entité déclenche la consolidation [13] [8]. Le contrôle signifie normalement plus de 50 % des droits de vote, mais peut également inclure les entités à intérêt variable (VIE) où les droits contractuels (pouvoir et rendements variables) confèrent le contrôle [14] [15]. Une fois qu'une entité entre dans le périmètre de consolidation, toutes les transactions intersociétés entre les filiales consolidées sont éliminées, quel que soit le pourcentage de détention [16] [17]. Les participations ne donnant pas le contrôle (actionnaires minoritaires) sont présentées dans les capitaux propres, mais elles ne diminuent pas l'obligation d'éliminer les éléments intra-groupe [18] [17]. Comme le note une autorité IFRS, « chaque solde, transaction et profit non réalisé intra-groupe doit être éliminé en totalité lors de la consolidation, quel que soit le pourcentage de détention dans la filiale » [2].

Historiquement, les règles de consolidation ont été codifiées dans l'ASC 810 (US GAAP, en vigueur depuis 2009) et l'IFRS 10 (IFRS, en vigueur depuis 2013). Le principe fondamental d'élimination est resté constant : le personnel du FASB a « affirmé le principe de l'élimination de l'investissement de la mère dans une filiale et de la dette envers celle-ci » dès l'ARB 51 (1959) et les séries FAS 160/Statement 94 ultérieures [19] [20]. De même, l'IAS 27 (prédécesseur de l'IFRS 10) exigeait l'élimination de l'investissement contre les capitaux propres lors de la consolidation. L'IFRS 10 moderne renforce cela avec des critères de contrôle stricts et des exigences d'élimination [8] [21]. La recherche empirique confirme l'intention des régulateurs : si les profits et soldes intersociétés ne sont pas contrôlés, les états financiers consolidés seront trompeurs. En effet, les constatations d'audit courantes impliquent des éliminations incomplètes, en particulier dans les groupes complexes avec de nombreuses filiales [22] [6].

En pratique, la consolidation implique souvent de rassembler la balance de vérification de chaque filiale, d'aligner les politiques comptables, de convertir les devises, puis d'appliquer des écritures d'ajustement manuelles dans une feuille de travail ou un logiciel de consolidation. Toutes les écritures d'élimination sont des ajustements « de feuille de travail uniquement » : elles ne sont pas comptabilisées dans les propres livres des filiales, mais sont effectuées sur les totaux consolidés et contre-passées à la période suivante [23]. Par exemple, une élimination de base des ventes/achats débiterait les revenus du vendeur et créditerait le coût des marchandises vendues de l'acheteur du même montant [24]. De même, les soldes réciproques de créances/dettes sont compensés (débit de la dette d'un côté, crédit de la créance de l'autre) [25]. Ces écritures garantissent que seules les transactions externes subsistent dans les états consolidés.

En raison de ces exigences, l'intégrité de la consolidation dépend de l'identification et du rapprochement méticuleux de chaque élément intra-groupe. Des études sectorielles récentes soulignent à quel point cela peut facilement devenir un frein opérationnel majeur. Par exemple, une analyse axée sur les IFRS révèle que les groupes comptant plus de dix entités présentent souvent des écarts intersociétés dépassant 1 % du chiffre d'affaires total avant réconciliation [26]. Une étude sur les services partagés a noté que des processus intersociétés inefficaces peuvent « gaspiller un mois par an » d'efforts en raison de systèmes médiocres et d'une propriété peu claire du processus [27]. Un autre livre blanc étayé par une enquête rapporte que de nombreuses grandes multinationales considèrent la réconciliation intersociétés comme « le coût de faire des affaires », et qu'une automatisation améliorée peut débloquer des gains d'efficacité significatifs [28]. Ces idées soulignent le défi : sans outils et contrôles solides, la réconciliation et l'élimination intersociétés sont notoirement chronophages et sujettes aux erreurs.

Ce rapport rassemble la théorie comptable et la pratique spécifique à NetSuite. Nous passons d'abord en revue les normes pertinentes (ASC 810 et ses analogues IFRS) et expliquons la nécessité des éliminations intersociétés. Nous passons ensuite à NetSuite OneWorld, en décrivant comment ses fonctionnalités multi-entités et le module Gestion automatisée des intersociétés sont configurés pour prendre en charge la conformité à l'ASC 810. Nous détaillons les étapes de configuration – de l'activation des fonctionnalités à la création de comptes, fournisseurs et clients intersociétés – avec de nombreuses citations de la documentation de NetSuite. Ensuite, nous examinons les types d'écritures de journal générées pour les transactions intersociétés et la manière dont NetSuite exécute le processus d'élimination à la clôture de la période, y compris les effets de change et la création de comptes « Ajustement de conversion cumulé – Élimination (CTA-E) » [29] [30]. Tout au long du rapport, nous incluons des exemples concrets et des tableaux d'écritures de journal pour illustrer les mécanismes. Nous discutons également des pièges et des cas réels – y compris les erreurs de démarrage et une implémentation de NetSuite qui était initialement mal configurée [7] [6] – en guise de leçons de prudence. Enfin, nous considérons des implications plus larges : le rôle de la technologie dans la résolution de la complexité intersociétés, les données d'enquête sur les pratiques actuelles et les tendances futures (telles que les outils logiciels avancés et les changements potentiels des normes comptables). L'objectif est d'armer le lecteur d'une compréhension approfondie et fondée sur des preuves de l'élimination intersociétés de NetSuite selon l'ASC 810, afin d'assurer un reporting consolidé précis et efficace.

Principes de consolidation selon l'ASC 810 et l'IFRS 10

Avant d'examiner les spécificités de NetSuite, nous résumons brièvement le cadre comptable. L'ASC 810 (Consolidation) et l'IFRS 10/IAS 27 prescrivent quand et comment consolider. Périmètre et contrôle : Une société mère doit consolider toute filiale qu'elle contrôle. Selon l'ASC 810, le contrôle consiste généralement à détenir >50 % des droits de vote, mais inclut également les entités à intérêt variable (VIE) si une entité est le bénéficiaire principal (exerçant un pouvoir et absorbant la plupart des rendements) [14]. L'IFRS 10 définit de la même manière le contrôle en combinant le pouvoir sur l'entité investie avec des objectifs de rendement [8] [15]. Les deux cadres énumèrent des exceptions (par exemple, les entités d'investissement, les filiales non significatives), mais les règles d'élimination elles-mêmes s'appliquent une fois que la consolidation est déclenchée. L'écriture de consolidation initiale (méthode de l'acquisition) élimine l'investissement de la mère par rapport aux comptes de capitaux propres de la filiale, en comptabilisant le goodwill ou un gain le cas échéant [20] [31]. Les participations ne donnant pas le contrôle (NCI) sont mesurées selon différentes approches (l'ASC 805 utilise la méthode de l'actif net proportionnel ; l'IFRS 3 autorise les méthodes de la juste valeur ou proportionnelle), mais cela affecte à nouveau les capitaux propres consolidés, et non l'élimination de base des transactions entre les sociétés du groupe [31] [21].

Éliminations intersociétés : Quel que soit le périmètre de consolidation, l'ASC 810-10-45-1 est explicite : les soldes et transactions intra-entité doivent être éliminés lors de la préparation des états consolidés [9] [21]. En pratique, cela signifie :

- Profit non réalisé : Tout profit sur les stocks ou les actifs encore détenus par le groupe est éliminé (débit des bénéfices non répartis ou des dépenses, crédit des stocks ou des immobilisations) [31].

- Ventes et achats : Toute vente intersociétés est contre-passée lors de la consolidation (débit des revenus, crédit du coût) afin que seuls les ventes aux tiers apparaissent [31] [32].

- Créances/Dettes : Les créances et dettes intersociétés ouvertes sont compensées (débit de la dette d'un côté, crédit de la créance de l'autre) [25].

- Prêts/Intérêts, commissions, dividendes : Les prêts ou services entre affiliés, avec les produits/charges correspondants, sont éliminés de la même manière.

Ces éliminations portent toujours sur 100 % du montant interentreprises, indépendamment de la part de détention [17] [2]. Par exemple, si une société mère détient 60 % d'une filiale, toute vente interentreprises de 100 000 $ est intégralement débitée et créditée dans les écritures d'élimination ; les 40 % d'intérêts minoritaires voient tout de même la vente interne supprimée. L'ASC 810 stipule explicitement que cette élimination complète « est cohérente avec l'hypothèse » d'une entité unique [17]. La norme IFRS 10 confirme ce point : les états financiers consolidés doivent être exempts de toute transaction intragroupe « afin que le groupe soit une entité économique unique » [2] [8]. Essentiellement, le gain d'une filiale étant la perte d'une autre, les deux doivent être supprimés pour éviter de fabriquer un profit à l'échelle du groupe.

États financiers séparés pour une entité économique unique : Par conséquent, les états consolidés ne présentent que les flux externes. Un prêt de la société mère à une filiale est supprimé (réduisant simultanément l'actif et le passif), les ventes internes ne génèrent aucun revenu net et les dépenses internes s'annulent. Si des marchandises sont transférées en interne, les stocks restent à leur coût d'origine (pour le groupe). L'IFRS 10 illustre ce point : si une filiale vend pour 5 millions d'euros de marchandises à une autre, « cette vente et l'achat correspondant disparaissent lors de la consolidation », les stocks invendus étant comptabilisés au coût d'avant la transaction [11]. L'élimination du profit non réalisé sur les stocks est souvent contrepassée par un compte de passif ou de capitaux propres (par exemple, coût des ventes contre stocks) afin que la réalisation finale par la vente à des tiers ne génère un profit pour le groupe qu'à ce moment-là [33] [11].

Erreurs courantes de consolidation : Les experts du secteur notent des écueils fréquents. Les éliminations incomplètes sont courantes, par exemple oublier de marquer certains comptes pour élimination ou négliger les effets de change [34] [22]. Par exemple, un rapport a révélé que les multinationales laissent souvent des prêts interentreprises, des frais de gestion ou des marges sur stocks partiellement éliminés, dépassant parfois un pour cent du chiffre d'affaires [22]. Les clients de NetSuite ont également retracé des erreurs jusqu'à des cases « Éliminer » non cochées ou des comptes interentreprises non appariés [6] [7]. Compte tenu de ces risques, les entreprises recherchent de plus en plus des systèmes automatisés. Comme le note une analyse de Houseblend, de nombreuses entreprises adoptent désormais des logiciels de consolidation ou des fonctionnalités ERP robustes pour garantir que toutes les éliminations sont traitées systématiquement [35] [7].

En résumé, l'ASC 810 et l'IFRS 10 partagent le même mandat fondamental : les états consolidés doivent exclure tout effet économique intragroupe [9] [21]. Le reste de ce rapport se concentre sur la manière dont NetSuite OneWorld met en œuvre ces concepts dans la pratique, en guidant la configuration des définitions interentreprises et l'exécution des écritures d'élimination requises par l'ASC 810.

Aperçu de la consolidation dans NetSuite OneWorld

NetSuite OneWorld est l'offre ERP multi-filiales d'Oracle NetSuite. Elle prend en charge le reporting consolidé pour plusieurs entités juridiques, incluant différentes devises, règles fiscales et plans comptables. Le concept de filiales d'élimination, de reporting consolidé et de conversion de devises est essentiel à la finance interentreprises.

-

Filiales d'élimination et hiérarchie : Dans une hiérarchie NetSuite OneWorld, chaque relation mère-filiale peut inclure une ou plusieurs « filiales d'élimination ». Il ne s'agit pas de véritables entreprises, mais d'espaces réservés spéciaux utilisés uniquement pour les écritures de consolidation [3]. Par exemple, une holding de haut niveau peut avoir une filiale d'élimination sous elle ; toutes les écritures de journal de consolidation (manuelles ou automatisées) sont comptabilisées dans cette filiale d'élimination. Lors de l'exécution d'un rapport consolidé (par exemple, un bilan consolidé), le « Contexte de la filiale » de NetSuite détermine quelles entités sont incluses. Si un utilisateur sélectionne « SIÈGE (Consolidé) » dans la liste déroulante des filiales, NetSuite affiche les données de la société mère, de toutes les filiales et de toute filiale d'élimination désignée [36] [37]. Cela garantit que les écritures d'élimination sont correctement intégrées dans les rapports consolidés.

-

Fonctionnalités de reporting consolidé : Lors de la visualisation des rapports consolidés, NetSuite agrège toutes les filiales d'une sous-arborescence. La devise de base de la filiale mère devient la devise consolidée. NetSuite utilise une matrice de taux de change spéciale (Taux de change consolidés) pour convertir les soldes des filiales dans la devise de la mère (tout comme pour les budgets par rapport aux réels) [38] [39]. Notamment, les états financiers consolidés utilisent eux-mêmes un compte d'Ajustement de conversion cumulé (CTA) pour absorber les déséquilibres de conversion de devises [40] [30]. Par exemple, si les comptes d'une filiale utilisent un type de taux différent de ceux d'une autre, le compte CTA est utilisé pour équilibrer toute variance de change résultante [40] [30]. En pratique, les directeurs financiers doivent savoir que ce CTA de NetSuite est distinct du compte CTA-E (Élimination) utilisé lors de l'élimination interentreprises [41].

-

Comptabilité multi-livres : NetSuite prend en charge la comptabilité multi-livres, permettant plusieurs livres comptables par filiale (pour différents ensembles de livres GAAP ou IFRS). Si le multi-livres est activé, les éliminations interentreprises peuvent être exécutées sur n'importe quel livre comptable participant à la consolidation [42]. Cela signifie que les activités d'une filiale peuvent être consolidées différemment selon les normes US GAAP ou IFRS, si nécessaire. NetSuite maintiendra les écritures interentreprises et les écritures d'élimination séparées par livre.

-

Rapports consolidés vs rapports par filiale unique : Tous les rapports ne prennent pas en charge la consolidation. NetSuite ne propose les options « Consolidé » que sur les rapports conçus à cet effet (par exemple, états financiers consolidés, balance de vérification consolidée). Les utilisateurs doivent définir leurs préférences de manière appropriée (souvent « Restreindre la vue » à la société mère) pour voir les données consolidées [43] [44]. Lorsqu'ils sont activés, les rapports consolidés affichent les totaux du groupe, et NetSuite inclut automatiquement les transactions comptabilisées dans les filiales d'élimination ainsi que les transactions régulières et interentreprises [36] [37]. En revanche, si une filiale non consolidée est choisie, les rapports ne montrent que cette entité.

Ces capacités posent les bases : avec une configuration OneWorld appropriée, les transactions interentreprises et les écritures d'élimination s'intègrent dans les rapports consolidés comme souhaité. La clé est alors de s'assurer que toutes les transactions intragroupe sont marquées et traitées afin que l'image consolidée soit précise. Les sections suivantes expliquent comment configurer NetSuite et enregistrer les transactions en conséquence, afin que les exigences de l'ASC 810 soient satisfaites automatiquement.

Configuration de NetSuite pour les éliminations interentreprises

Pour tirer parti de l'élimination interentreprises automatisée de NetSuite, un administrateur doit configurer plusieurs composants. La fonctionnalité Gestion interentreprises automatisée (également appelée auto-élimination interentreprises) doit être activée, et les éléments de support définis. Voici les principales étapes de configuration, résumées à partir de la documentation NetSuite [45] [46] :

-

Activer OneWorld et la gestion interentreprises automatisée : Tout d'abord, vous devez avoir NetSuite OneWorld activé, car les fonctionnalités interentreprises font partie du module multi-entités. Sous Configuration > Société > Activer les fonctionnalités, dans le sous-onglet Comptabilité, cochez Fonctionnalités avancées → Gestion interentreprises automatisée [46]. (Cette case ne peut pas être décochée après activation.) L'activation de cette fonctionnalité déclenche l'ajout par NetSuite de nouveaux champs, comptes et tâches requis pour l'élimination [47]. Par exemple, le système créera éventuellement un compte « Ajustement de conversion cumulé – Élimination (CTA-E) » dans le plan comptable lorsque nécessaire [47]. Il ajoute également une case à cocher Éliminer sur les lignes de journal interentreprises et les formulaires client/fournisseur interentreprises [48], et place « Éliminer les transactions interentreprises » comme dernière tâche sur la liste de contrôle de clôture de période.

-

Créer des filiales d'élimination : Votre hiérarchie de filiales doit inclure au moins une filiale d'élimination sous la société racine (et à chaque niveau si souhaité) [3]. Ce sont des pseudo-filiales dont le seul but est de contenir les journaux d'élimination. Pour chaque niveau mère-filiale qui sera consolidé, définissez une filiale d'élimination. Une fois la fonctionnalité interentreprises activée, tous les journaux d'élimination que vous créez doivent être associés à l'une de ces filiales d'élimination [49]. (Les flux de travail standard de NetSuite comptabiliseront automatiquement les écritures d'élimination dans la filiale d'élimination correcte.)

-

Créer des comptes G/L interentreprises : Les comptes interentreprises sont des comptes de grand livre spéciaux utilisés pour suivre les transactions entre filiales [50]. Tout compte de grand livre qui enregistrera une activité interentreprises doit avoir sa case Éliminer les transactions interentreprises cochée [51]. Typiquement, on créerait des « Comptes clients interentreprises » et « Comptes fournisseurs interentreprises » dédiés pour le rapprochement des transactions, plus des comptes de revenus et de dépenses marqués pour élimination. NetSuite impose la partie double : une transaction interentreprises donnée débitera un compte dans une filiale (marqué pour élimination) et créditera un compte interentreprises correspondant dans l'autre filiale [50] [52]. Une bonne pratique consiste à créer de nouveaux comptes IC AR/AP plutôt que de réutiliser les AR/AP existants, pour éviter de mélanger les soldes hérités [53]. Notez qu'une fois qu'un compte est désigné comme interentreprises, les transactions historiques existantes dans ce compte restent inchangées jusqu'à ce qu'elles soient réenregistrées ; vous devrez peut-être modifier les anciennes écritures pour les marquer pour élimination [54].

-

Enregistrements de fournisseur et client interentreprises : NetSuite utilise des enregistrements de fournisseur et de client spéciaux pour représenter les achats ou les ventes d'une filiale à une autre. Pour chaque paire de filiales qui effectuent des transactions, créez (ou demandez à NetSuite de créer automatiquement) un Client interentreprises dans une filiale « représentant » l'autre, et un Fournisseur interentreprises réciproquement [55] [56]. Par exemple, si la filiale UK achète auprès de la filiale US, vous créeriez dans US (le côté vendeur) un enregistrement Client avec Filiale=US et Représente la filiale=UK, et dans UK un Fournisseur avec Filiale=UK et Représente la filiale=US [57] [56]. NetSuite 2020.2 et versions ultérieures peuvent générer automatiquement ces entités « représentatives » si les fonctionnalités Client multi-filiales et Fournisseur/Client multi-devises sont activées [58]. Assurez-vous que les comptes par défaut de chaque client interentreprises sont définis sur l'AR interentreprises, et ceux de chaque fournisseur interentreprises sur l'AP interentreprises [59]. Chaque fois qu'une transaction interentreprises (commande client, bon de commande ou écriture de journal) est saisie et comptabilisée dans l'AR/AP interentreprises, vous devez sélectionner le client ou fournisseur interentreprises correspondant sur la ligne [60].

-

Paramètres des articles de stock et des transferts : Si vos filiales échangent des stocks, consultez les directives relatives aux articles de stock intersociétés [61]. Pour les transferts au prix du marché (processus standard de commande d'achat/commande client), assurez-vous que les deux filiales ont accès à l'article. Pour les transferts au coût ou avec une marge fixe, utilisez les Ordres de transfert intersociétés et marquez le compte de gain/perte de l'article pour élimination{{12†L11-L17}}. De plus, si vous utilisez la fonctionnalité Livraison directe intersociétés automatisée de NetSuite, le compte de charges de livraison directe de l'article doit être marqué pour élimination [62]. Par ailleurs, si vous souhaitez qu'une filiale exécutante livre directement le client d'une autre filiale, activez la Livraison directe intersociétés automatisée et les prérequis associés (Livraisons directes et commandes spéciales, Expédition avancée, etc.) [63] [64]. Le blog SuiteRep propose un exemple de processus : une filiale (côté vente) crée une commande d'achat intersociétés auprès de la filiale détenant le stock, qui procède ensuite à l'expédition et à la facturation correspondantes [65]. Toutes les ventes intersociétés, les transferts de stock et les livraisons directes finissent par être éliminés lors de la consolidation.

Après ces étapes, le compte NetSuite est prêt à enregistrer les opérations intersociétés. NetSuite identifiera alors automatiquement les transactions impliquant plusieurs filiales et les marquera pour élimination si elles utilisent des comptes intersociétés. En particulier, dès que la fonctionnalité est activée, NetSuite ajoute la case à cocher Élimination sur les lignes d'écritures comptables appropriées [48] et sur les fiches de Compte [66]. Lors de l'enregistrement des transactions, les utilisateurs doivent veiller à utiliser les clients/fournisseurs intersociétés et les comptes GL configurés ci-dessus ; NetSuite appliquera par défaut le marqueur « Élimination » sur ces lignes. À la clôture de la période, le processus de gestion intersociétés automatisée analysera ces lignes marquées et comptabilisera les écritures d'élimination correspondantes [47] [41]. Le reste de ce rapport suppose que ces étapes de configuration ont été effectuées et se concentre sur les mécanismes des écritures comptables et le reporting.

Création et utilisation des comptes intersociétés

Dans NetSuite, les comptes intersociétés sont des comptes GL spécifiquement désignés pour les transactions intra-groupe [50]. Ils agissent comme des comptes de « compensation » à travers lesquels les flux intersociétés sont enregistrés. Points clés :

-

Activation d'un compte pour l'élimination : Un compte devient un compte intersociétés lorsque sa case Éliminer les transactions intersociétés est cochée [51]. La plupart des types de comptes peuvent être marqués, y compris les comptes de charges ou de revenus supplémentaires utilisés par les articles dans les transactions intersociétés [67]. Les comptes qui ne sont pas autorisés pour l'élimination (comme les gains/pertes non réalisés, l'ajustement de conversion cumulé, certains comptes système) ne peuvent pas être modifiés [68]. Il est recommandé de créer de nouveaux comptes GL pour les comptes clients et fournisseurs intersociétés plutôt que d'essayer de marquer vos comptes existants, car le mélange de soldes historiques non intersociétés peut perturber l'élimination [53].

-

Restrictions spéciales sur les comptes clients/fournisseurs : Les comptes clients et fournisseurs intersociétés sont restreints : ils ne peuvent enregistrer que des transactions intersociétés et nécessitent un client/fournisseur intersociétés correspondant [69]. Dans NetSuite, une écriture de facture (ou de paiement) intersociétés débitera un compte client intersociétés et créditera le revenu intersociétés de la filiale vendeuse, ou créditera un compte fournisseur intersociétés et débitera le stock/coût intersociétés de la filiale acheteuse, etc. Ces écritures s'équilibrent automatiquement entre les deux filiales.

-

Partie double et types de comptes : NetSuite applique la comptabilité en partie double lors de la comptabilisation des écritures intersociétés [70]. Pour toute transaction intersociétés, le débit d'un côté doit être égal au crédit de l'autre, éventuellement dans une filiale différente. NetSuite gère automatiquement l'équilibrage entre les deux filiales. Par exemple, si la filiale américaine vend pour 100 $ à la filiale britannique, l'écriture comptable intersociétés avancée (détaillée plus loin) débite le compte client intersociétés (US) de 100 $ / crédite les ventes (US) de 100 $, et débite le stock (UK) de 100 $ / crédite le compte fournisseur intersociétés (UK) de 100 $ [52]. Le sous-grand livre de chaque filiale est équilibré individuellement. Cette écriture est équilibrée au sein des livres de chaque filiale, même si les montants diffèrent dans leurs devises de base respectives [71].

-

Transactions historiques : Remarque importante : si vous convertissez un compte standard existant en compte intersociétés (en cochant la case), les lignes de transactions antérieures ne sont pas marquées rétroactivement pour élimination [54]. NetSuite ne prend en compte que les lignes saisies après l'activation du marqueur. Par conséquent, si vous reconfigurez des comptes en cours d'année, vous devrez peut-être modifier et réenregistrer les écritures intersociétés précédentes pour qu'elles soient incluses dans le processus d'élimination.

En définissant soigneusement les comptes intersociétés et en les liant aux nouvelles entités intersociétés (fournisseurs/clients), NetSuite « marquera » automatiquement les lignes de transaction pertinentes pour élimination. Lors de la clôture de la période, le processus d'auto-élimination de NetSuite analysera toutes les lignes comptabilisées sur les comptes intersociétés. Il crée des écritures d'élimination compensatoires pour ces soldes afin qu'ils s'annulent lors de la consolidation [41]. Cette mécanisation minimise le travail manuel, mais la comptabilité sous-jacente – selon laquelle tous les flux intersociétés doivent s'annuler – est régie par le principe d'élimination de l'ASC 810 [1] [9].

Écritures comptables intersociétés dans NetSuite

NetSuite propose un processus d'écriture comptable spécialisé pour les transactions intersociétés, en plus des processus standards. Ces écritures comptables intersociétés avancées permettent d'enregistrer des flux entre entités dans une seule écriture combinée [52]. Fonctionnalités et règles clés :

-

Équilibrage par filiale : Lors de la saisie d'une écriture intersociétés (via Transactions → Financier → Créer des écritures comptables intersociétés), NetSuite exige que les débits et les crédits soient équilibrés au sein du segment de l'écriture de chaque filiale. En d'autres termes, la part de chaque filiale doit s'annuler en interne, bien qu'elles puissent se compenser entre filiales [52] [71]. Si le total par filiale ne correspond pas, NetSuite vous avertira. Dans notre exemple ci-dessous, le côté américain a une extension de 100 $ et un crédit de 100 $ (équilibré), et le côté britannique est également équilibré. Le système permet aux montants d'un côté de différer de ceux de l'autre, car la conversion de devises peut provoquer cette différence [72] [71].

-

Gestion des devises : La devise de base de chaque filiale est utilisée pour sa partie de l'écriture. Dans un scénario multi-devises, NetSuite traduira automatiquement les montants pour la filiale étrangère. Par exemple, [19] montre un transfert US → UK de 100 USD. La filiale britannique utilise la GBP, donc NetSuite réévalue les 100 USD en montant GBP équivalent en utilisant le taux de change de la filiale [72]. Ainsi, l'écriture comptable peut être déséquilibrée en USD mais équilibrée dans les livres locaux respectifs. Si les taux de change changent à la fin de la période et que NetSuite effectue une réévaluation, la fluctuation est comptabilisée dans les comptes clients/fournisseurs intersociétés en tant que gain/perte non réalisé, qui sont ensuite également éliminés [73]. (NetSuite fournit le compte CTA-E pour capturer toute différence de devise résiduelle lors de l'élimination.)

-

Création automatisée d'écritures d'élimination : Comme indiqué dans [19], lorsque l'écriture comptable intersociétés avancée est enregistrée, NetSuite identifie les lignes qui sont intersociétés (en fonction des comptes utilisés et des entités intersociétés) et les « marque » pour une élimination ultérieure. Il ne les élimine pas immédiatement ; ces lignes sont plutôt récupérées par le processus d'élimination automatisé à la clôture de la période. L'utilisateur verra alors NetSuite créer une écriture comptable d'élimination distincte qui inverse ces lignes intersociétés [4]. Si la fonctionnalité d'auto-élimination est activée, cette écriture d'inversion est générée sans intervention de l'utilisateur dans le cadre de la routine de fin de période [4].

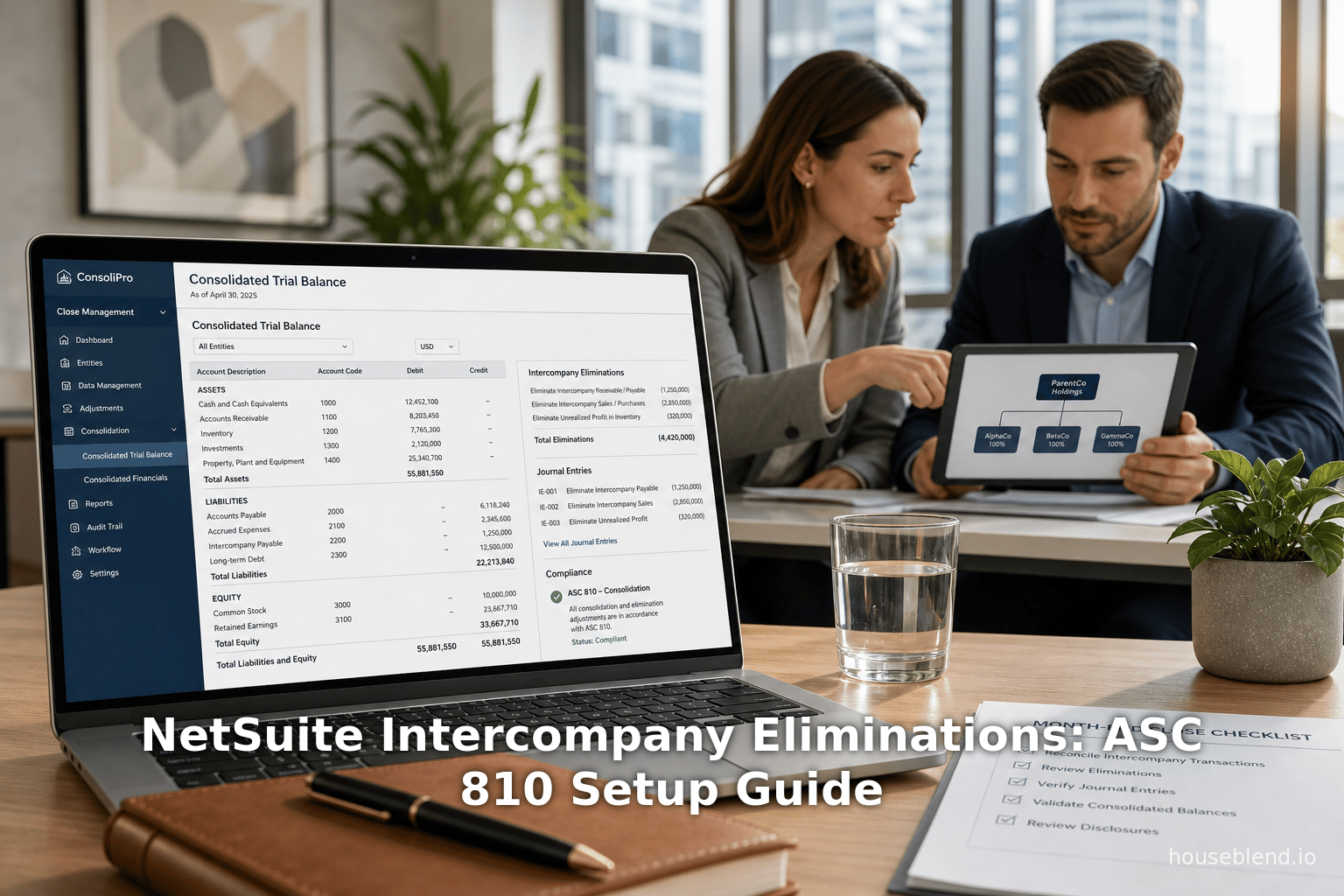

Le tableau ci-dessous illustre une vente intersociétés simple, telle que présentée dans l'aide de NetSuite :

| Filiale | Compte | Débit | Crédit |

|---|---|---|---|

| Wolfe U.S. | Compte client intersociétés | 100 $ | |

| Wolfe U.S. | Ventes | 100 $ | |

| Wolfe U.K. | Stock | 100 $ | |

| Wolfe U.K. | Compte fournisseur intersociétés | 100 $ |

Tableau 1 : Exemple d'écriture comptable intersociétés pour une vente de 100 $ de la filiale U.S. à la filiale U.K. [52].

Dans cet exemple, les U.S. (vendeur) débitent le compte client intersociétés et créditent les ventes. Le Royaume-Uni (acheteur) débite le stock et crédite le compte fournisseur intersociétés. NetSuite traduirait les montants en USD en GBP pour le livre comptable britannique au moment de la comptabilisation [72]. Comme les débits de chaque filiale sont égaux aux crédits (solde de 100 $), NetSuite autorise l'écriture. L'écriture est enregistrée avec chaque ligne intersociétés marquée « Éliminer ». Plus tard, le processus d'auto-élimination produira une écriture d'élimination consolidée inversant les 100 $ dans les comptes clients/fournisseurs (comme indiqué dans la section suivante sur l'élimination), annulant ainsi la vente interne.

-

Écritures comptables intersociétés avancées vs standards : NetSuite exige l'utilisation du formulaire d'écriture comptable intersociétés avancée pour la plupart des écritures intersociétés (surtout si plusieurs filiales sont impliquées) [74]. Ce formulaire inclut automatiquement les champs de sous-liste « Intersociétés » nécessaires. Il applique les règles d'équilibrage et de liaison des lignes aux filiales. Les écritures comptables standard peuvent également être utilisées si elles sont personnalisées : vous devrez ajouter les champs intersociétés (comme la case « Éliminer ») au formulaire d'écriture standard [75]. Dans les deux cas, il est crucial de s'assurer que les comptes et entités intersociétés corrects sont renseignés sur chaque ligne.

-

Autres types de transactions : Au-delà des écritures et commandes manuelles, d'autres transactions NetSuite génèrent des écritures intersociétés en arrière-plan. Par exemple, la fonctionnalité Temps et dépenses intersociétés de NetSuite, ou les flux de facturation/stock au prix du marché, produiront des écritures d'inversion. Toutes ces opérations finissent par apparaître dans le processus d'élimination si elles ont utilisé des comptes intersociétés [76]. NetSuite prend également en charge la création de commandes d'achat intersociétés et de commandes client générées automatiquement pour les refléter, qui alimentent également l'élimination.

En résumé, l'enregistrement de toute transaction intersociétés dans NetSuite (via des commandes client, des commandes d'achat, des transferts de stock ou des écritures comptables) produira généralement une activité sur les comptes clients/fournisseurs/comptes intersociétés. Chacune de ces lignes est automatiquement « marquée » pour élimination si la fonctionnalité est activée et que les comptes sont configurés. Le rôle principal de l'utilisateur est de s'assurer que chaque ligne intersociétés fait référence à l'entité intersociétés (client/fournisseur) et au compte GL appropriés afin que l'auto-élimination de NetSuite puisse la reconnaître pour la consolidation.

Exécution du processus d'élimination intersociétés

Une fois que les transactions intersociétés ont été enregistrées et que les ajustements de fin de période (comme la réévaluation des devises étrangères) sont terminés, NetSuite peut exécuter le processus d'élimination. Cela se fait via la liste de contrôle de clôture de période : plus précisément la tâche Éliminer les transactions intersociétés, qui est ajoutée lorsque la gestion intersociétés automatisée est activée [47].

-

Calendrier : Comme NetSuite l'indique, Éliminer les transactions intersociétés devrait être la toute dernière tâche de clôture de période [77]. Avant de l'exécuter, vous devez effectuer la réévaluation des devises étrangères (Configuration > Transactions > Financier > Réévaluer) et les calculs de soldes consolidés. C'est important car les fluctuations de devises sur les soldes intersociétés (souvent comptabilisées dans les comptes de gains/pertes non réalisés) doivent être incluses dans l'élimination. L'aide de NetSuite indique que si la réévaluation modifie les comptes clients ou fournisseurs intersociétés d'un certain montant, ces lignes d'ajustement sont également marquées pour élimination [73] [39]. Exécuter l'élimination avant ces ajustements les omettrait, faussant ainsi l'ajustement de conversion consolidé.

-

Ce qui est éliminé : Lorsqu'il est déclenché, NetSuite analyse toutes les lignes d'écriture (standard ou avancées) dont la case Éliminer est cochée (par défaut ou manuellement) et qui sont comptabilisées sur des comptes intersociétés. Il génère ensuite une ou plusieurs écritures comptables d'élimination pour compenser ces soldes. Pour chaque paire de comptes clients/fournisseurs intersociétés, il crée une écriture d'inversion (débit du fournisseur, crédit du client) afin que l'effet net soit nul. De même, toutes les ventes/achats intersociétés ou autres revenus/charges sont inversés. Le résultat net est que tous les grands livres intersociétés marqués (clients, fournisseurs, revenus IC, charges IC, etc.) sont apurés dans les totaux consolidés.

-

Effets des devises étrangères : NetSuite gère automatiquement les impacts monétaires via le compte CTA-E. Par exemple, supposons que la filiale américaine (US) ait un compte client intersociétés de 1 000 CAD envers la filiale britannique (UK), initialement converti à 0,90 soit 900 USD [73]. Si, à la clôture de la période, le taux CAD/USD passe à 0,95, NetSuite aura réévalué la créance à 950 USD, comptabilisant un gain non réalisé de 50 USD dans un compte de gain/perte intersociétés. Lors de l'exécution de l'élimination, le système prend en compte la totalité des 950 USD de créances (incluant le gain de 50 $). Il comptabilise ensuite un crédit de 950 USD au compte client (l'éliminant) et compense par un débit de 950 USD au compte fournisseur intersociétés. Les 50 $ représentant le gain de change sont transférés dans le compte Ajustement de conversion cumulé – Élimination (CTA-E) [73]. Cela garantit que le principal et la différence de change sont tous deux éliminés, reflétant ainsi le traitement consolidé des gains de change.

-

Inversion et apurement : Une fois les écritures d'élimination créées, NetSuite génère également des écritures d'inversion pour toute créance/dette intersociétés dont l'inversion a été comptabilisée. Cela permet aux livres comptables des filiales de rester fidèles à leurs soldes intersociétés (essentiellement un système à 4 écritures : deux pour éliminer et deux pour inverser) [41]. Le résultat final est que les écritures d'élimination permettent aux livres du groupe d'exclure les éléments intra-groupe, tandis que chaque filiale conserve techniquement les soldes intersociétés jusqu'à leur règlement (si celui-ci a lieu).

-

Multi-livres et multi-devises : Si vous utilisez la comptabilité multi-livres (Multi-Book Accounting), vous pouvez exécuter le processus d'élimination pour chaque livre comptable pertinent [42]. De plus, les rapports consolidés cumuleront les chiffres de chaque livre vers la devise de base de la société mère via les taux de change consolidés [39], comme mentionné précédemment.

-

Écritures d'élimination manuelles vs automatisées : Si, pour une raison quelconque, vous devez comptabiliser des ajustements d'élimination manuels (par exemple pour des transactions non standard ou pour corriger des problèmes), NetSuite exige que ces écritures soient liées à une filiale d'élimination [49]. Ainsi, même les ajustements manuels seront apurés dans les rapports consolidés. L'aide indique que les journaux d'élimination sont « associés aux filiales d'élimination » et peuvent être créés via Transactions → Financier → Créer des écritures de journal avec le champ de filiale défini en conséquence [49]. En pratique, avec l'option « Intersociétés automatisée » activée, la plupart des écritures d'élimination n'ont pas besoin d'être manuelles ; le moteur de NetSuite gère les cas standard. Cependant, savoir comment les créer est important dans le cas rare où une intervention manuelle est nécessaire. Après exécution, si le processus échoue ou si vous le relancez, NetSuite supprimera les écritures d'élimination précédemment générées pour éviter les doublons [78].

En terminant la tâche d'élimination, NetSuite produit les ajustements consolidés requis par l'ASC 810. Toutes les lignes de comptes clients, fournisseurs, revenus et coûts intersociétés marquées pour élimination seront inversées, ne laissant que l'activité externe dans les états financiers consolidés. Toute différence de change nette est transférée vers le compte CTA-E (dont l'impact net est reflété dans le bilan consolidé). Cela satisfait l'exigence de l'ASC 810 selon laquelle les transactions intra-groupe « doivent être éliminées » [9]. Les soldes consolidés restants (dans la devise de la société mère) ne devraient désormais refléter que les activités avec des tiers.

Exemples d'écritures de journal et tableaux

Pour illustrer l'effet net des processus ci-dessus, examinons quelques exemples simples d'écritures de journal.

Exemple 1 : Vente intersociétés et élimination

Supposons que la Filiale A (base USD) vende pour 1 000 $ de marchandises à la Filiale B (base GBP) au prix coûtant. L'enregistrement initial pourrait impliquer :

-

Écriture de journal intersociétés avancée (au moment de la vente) : Comme dans le tableau 1 ci-dessus, la Filiale A débite le compte client intersociétés de 1 000 $ et crédite les ventes intersociétés de 1 000 $. La Filiale B débite les stocks de 1 000 $ et crédite le compte fournisseur intersociétés de 1 000 $, les montants étant convertis en GBP dans le livre de la Filiale B.

-

Élimination à la clôture de la période : Lors de la consolidation, une écriture de journal d'élimination est nécessaire. Elle inversera la vente et l'achat intersociétés. Une écriture d'élimination consolidée possible (dans la devise de la société mère) est :

Entité Compte Débit Crédit Consolidé Ventes intersociétés 1 000 $ Consolidé Coût des marchandises vendues 1 000 $ Cette écriture (Tableau 2) débite le compte des ventes intersociétés et crédite le coût des marchandises vendues, supprimant ainsi effectivement les 1 000 $ de revenus et les 1 000 $ de dépenses du compte de résultat du groupe. Parallèlement, l'élimination réciproque pour les comptes clients/fournisseurs équilibrerait le bilan (débit du compte fournisseur intersociétés de 1 000 $, crédit du compte client intersociétés de 1 000 $). Si des devises sont impliquées, le compte CTA-E absorbe toute différence.

Tableau 2 : Exemple d'écriture d'élimination de consolidation pour une vente en gros interne de 1 000 $ [79] [31].

Exemple 2 : Prêt intersociétés et intérêts

Si la société mère prête 500 000 $ à une filiale (virement bancaire), la société mère enregistre une créance de prêt, et la filiale enregistre une dette de prêt. Lors de la consolidation, une seule écriture élimine les deux :

-

Écritures de transaction intersociétés : La mère comptabilise Débit Créance de prêt intersociétés 500 000 $ / Crédit Trésorerie, la filiale comptabilise Débit Trésorerie / Crédit Dette de prêt intersociétés 500 000 $.

-

Élimination de consolidation : Débit Dette de prêt intersociétés 500 000 $ ; crédit Créance de prêt intersociétés 500 000 $. Cela supprime le prêt du bilan consolidé (ni actif ni passif ne subsiste dans la vue du groupe).

Si la filiale paie 5 000 $ d'intérêts à la mère :

- Filiale A : Débit Créance intersociétés 5 000 $ / Crédit Revenus d'intérêts 5 000 $.

- Filiale B : Débit Dépenses d'intérêts 5 000 $ / Crédit Dette intersociétés 5 000 $.

- Consolidation : Débit Revenus d'intérêts 5 000 $ ; Crédit Dépenses d'intérêts 5 000 $ (annulant les intérêts nets au sein du groupe).

Exemple 3 : Profit sur stock non réalisé

Si la Filiale U vend un article à la Filiale V avec une marge de 20 % (au-dessus du coût), et que la Filiale V ne l'a pas encore vendu à la clôture de la période, un profit non réalisé existe. Supposons que le coût pour U = 10 000 $, le prix de vente = 12 000 $. Les écritures de vente et d'achat intersociétés reflètent chacune 12 000 $. Lors de la consolidation, au-delà de l'élimination de la vente/achat de 12 000 $ (débit +12k Revenus, crédit +12k Dépenses), nous devons supprimer la marge non réalisée de 2 000 $. Généralement, cela se fait par :

- Débit Bénéfices non répartis ou Coût des marchandises vendues 2 000 $ ; Crédit Stocks 2 000 $ [33] [31]. Cela réduit le stock consolidé de 12 000 $ pour revenir au coût initial de 10 000 $, ne reflétant aucun profit de groupe tant que le stock n'est pas finalement vendu à l'extérieur.

Note : NetSuite gère les transferts de stocks de manière similaire. Si vous utilisez des ordres de transfert intersociétés (hors pleine concurrence), le compte de gain/perte intersociétés défini sur l'article (avec l'option « Éliminer » cochée) capturerait le profit de 2 000 $. Lors de l'élimination, NetSuite inverserait ce gain/perte via le mécanisme CTA-E, s'alignant sur la comptabilité manuelle ci-dessus.

Tableau : Éliminations consolidées entre entités

Pour plus de clarté, les écritures ci-dessus peuvent être combinées dans une vue consolidée. Pour l'exemple de vente, un journal d'élimination unique (perspective consolidée) pourrait ressembler à ceci :

| Contexte de la filiale | Compte | Débit | Crédit |

|---|---|---|---|

| Consolidé (Élimination) | Dette intersociétés | 1 000 $ | |

| Consolidé (Élimination) | Créance intersociétés | 1 000 $ | |

| Consolidé (Élimination) | Ventes intersociétés | 1 000 $ | |

| Consolidé (Élimination) | Coût des marchandises vendues | 1 000 $ |

Tableau 3 : Écritures d'élimination combinées au niveau consolidé (débit Dette/Dépenses, crédit Créance/Revenus) pour annuler une vente interne de 1 000 $ [79].

Ces exemples illustrent comment les écritures de consolidation inversent l'effet total des transactions internes [80] [9]. NetSuite automatise la création de tableaux comme ceux ci-dessus. Lorsque vous exécutez Éliminer les transactions intersociétés, il génère des journaux d'élimination analogues : un ensemble mettant à zéro les comptes clients/fournisseurs et un autre ensemble mettant à zéro les ventes/coûts (et les gains de change liés). Le résultat est que, dans les états financiers consolidés, ces lignes n'apparaissent pas du tout, préservant la vision d'entité unique de l'ASC 810 [81] [2].

Configuration des champs et rapports NetSuite

En plus d'activer les fonctionnalités intersociétés, assurez-vous des configurations NetSuite suivantes pour prendre en charge l'élimination :

-

Paramètres des comptes : Dans Listes → Comptabilité → Comptes, vérifiez que chaque compte intersociétés (client, fournisseur, revenus, dépenses) a la case Éliminer cochée [51] [48]. Pour les comptes au niveau de l'article (ex: Stocks, Coût des marchandises vendues, Dépenses de livraison directe), cochez la case Éliminer sur le sous-onglet Comptabilité de l'article s'il est utilisé dans des transferts intersociétés [82].

-

Cases à cocher d'élimination : NetSuite ajoute un champ Éliminer sur les lignes de journal et sur les fiches de compte pour les opérations intersociétés. Formez les utilisateurs (ou créez des règles de script) pour vous assurer que tout journal manuel utilisant des comptes standard inclut également la coche « Éliminer » s'il s'agit d'un ajustement intersociétés [48] [60]. De même, sur une fiche client ou fournisseur intersociétés (représentant une autre filiale), utilisez le champ « Représente la filiale » [57] [56] pour lier l'entité à la filiale qu'elle représente.

-

Préférences et valeurs par défaut : Vérifiez Configuration → Comptabilité → Préférences. Sous le sous-onglet Gestion des commandes, assurez-vous que l'option Utiliser le coût de l'article comme coût de transfert n'est pas activée pour les transferts de pleine concurrence (selon les directives) [83]. Consultez également Configuration → Société → Activer les fonctionnalités pour tout prérequis noté : par exemple, activer le client multi-filiales avant de pouvoir générer automatiquement des fiches clients intersociétés [58].

-

Liste de contrôle de clôture de période : La Liste de contrôle de clôture de période doit inclure la tâche « Éliminer les transactions intersociétés ». Cette liste peut guider les utilisateurs chaque mois : d'abord réévaluer les devises, puis consolider, puis éliminer, et enfin terminer les rapports financiers consolidés. Suivre cette séquence garantit la conformité à l'ASC 810 à chaque cycle de clôture [77] [29].

-

États financiers consolidés : Lors de la conception des états financiers (Rapports → Financier → États financiers), utilisez l'option des filiales « Consolidées » comme contexte pour obtenir les totaux du groupe [36]. NetSuite permet une présentation par filiale ou une vue consolidée. Assurez-vous que tout rapport financier indique en note de bas de page que « Toutes les transactions intra-groupe sont éliminées lors de la consolidation », reflétant les pratiques de divulgation IFRS/SEC [23].

En combinant une configuration correcte et des procédures de clôture rigoureuses, une organisation peut automatiser les mécanismes d'élimination des transactions internes. Cependant, des contrôles et des revues restent nécessaires. Les auditeurs vérifient souvent que tous les soldes des comptes fournisseurs/clients intersociétés sont à zéro et que tous les comptes de dépenses/revenus intersociétés ont été inversés lors de la consolidation (comme requis par l'ASC 810) [84] [34]. Les rapports d'élimination et les réconciliations intégrés de NetSuite devraient faire partie de la clôture mensuelle pour vérifier cela.

Analyse des données et meilleures pratiques

Les données de l'industrie sur les processus intersociétés mettent en évidence à la fois les défis et les avantages d'une bonne exécution :

-

Gain de temps grâce à l'automatisation : Selon une étude de cas, un client mondial du secteur manufacturier a réduit son cycle de consolidation de plusieurs semaines à quelques heures en utilisant le reporting intersociétés automatisé dans NetSuite OneWorld [5]. SoftArt Solutions rapporte que les tableaux de bord en temps réel et l'élimination standardisée ont accéléré les tâches de consolidation auparavant manuelles. De même, les enquêtes modernes (ex: State of Intercompany 2023 de BlackLine) soulignent que la technologie joue un rôle essentiel dans la réduction de la complexité intersociétés [28]. Dans un monde où des clôtures trimestrielles rapides sont des avantages concurrentiels, l'automatisation de NetSuite peut réduire considérablement le travail en retard.

-

Complexité dans les grands groupes : La recherche sur les services partagés indique que les grandes multinationales consacrent souvent un temps excessif aux réconciliations intersociétés. Une étude de SSON a révélé que les entreprises moyennes voient les inefficacités intersociétés « gaspiller un mois par an » d'efforts [27]. De plus, les flux de travail intersociétés sont souvent répartis entre les rôles comptables, de contrôle, fiscaux et de trésorerie, provoquant une fragmentation des processus. Les données montrent que près de la moitié des entreprises déplacent davantage de comptabilité intersociétés vers des modèles de services partagés centralisés [85] – souvent avec des plateformes ERP automatisées.

-

Taux d'erreur : Le glossaire IFRS note que les éliminations incomplètes constituent « l'une des erreurs de consolidation les plus courantes », en particulier concernant les prêts, les frais de gestion et les marges sur stocks [22]. Dans le contexte de NetSuite, Houseblend rapporte des cas où des comptes intersociétés mal configurés ont conduit à des résultats consolidés erronés [6]. Une bonne pratique recommandée consiste à établir un rapport de rapprochement intersociétés mensuel, faisant correspondre les comptes clients (AR) de chaque filiale avec les comptes fournisseurs (AP) de la contrepartie [86] [34]. NetSuite propose un rapport de Rapprochement Intersociétés (Intercompany Reconciliation), qui peut être exécuté après la comptabilisation des écritures. Les écarts doivent faire l'objet d'une enquête immédiate, car les directives réglementaires (et les auditeurs) attendent que toutes ces différences soient résolues à chaque période [84] [2].

-

Importance réglementaire : Les normes de reporting et les régulateurs insistent sur l'élimination complète. Par exemple, les entreprises préparant des états consolidés IFRS déclarent généralement dans leurs notes annexes : « Tous les actifs, passifs, capitaux propres, revenus, dépenses et flux de trésorerie intragroupe relatifs aux transactions entre les membres du Groupe sont éliminés intégralement lors de la consolidation » [23]. Ce libellé (souvent adopté même par les entreprises appliquant les normes américaines US GAAP dans leurs politiques) résume le principe de l'ASC 810. L'incapacité à éliminer totalement les opérations peut entraîner des réserves d'audit ou des retraitements ; un exemple récent (noté par Deloitte) concernait un retraitement après qu'un groupe a réalisé que certaines ventes intersociétés avaient été incluses par erreur dans le chiffre d'affaires consolidé [23] [34].

-

Tendances technologiques : Conscientes de cette charge, les entreprises investissent de plus en plus dans l'automatisation des systèmes. Le rapport de Houseblend note un intérêt croissant pour les « logiciels de consolidation automatisés » et les contrôles internes tels que les fonctionnalités d'auto-équilibrage [35]. Gartner et ses pairs ont mis en avant des solutions (au-delà de NetSuite) telles que des logiciels EPM spécialisés qui s'intègrent aux ERP pour automatiser les éliminations. NetSuite lui-même a évolué : la fonction récente d'Intersociétés Automatisé a remplacé les saisies manuelles, et NetSuite améliore continuellement ses capacités (par exemple, les comptes CTA-E, les identifiants de transactions appariées, etc.) pour répondre aux besoins actuels. Les analystes prévoient encore plus d'IA et de rapprochements basés sur les flux de travail à l'avenir.

Études de cas et exemples concrets

Leçons de configuration : Comme indiqué, un exemple pratique concerne une implémentation de NetSuite où les éliminations restaient incomplètes. Houseblend relate le cas d'un groupe multi-entités dont les résultats consolidés étaient erronés car plusieurs comptes de charges intersociétés n'étaient pas marqués comme « Éliminer » et le processus d'élimination de NetSuite ne les prenait pas en compte [6]. Ce n'est qu'après un examen interne que les comptes du grand livre ont été corrigés et que le processus automatisé a été relancé, permettant aux rapports consolidés de s'aligner sur les attentes. Cela souligne l'importance cruciale de la configuration initiale du système : chaque compte de revenu/charge utilisé dans le commerce intersociétés doit comporter l'indicateur d'élimination, et chaque écriture intersociétés doit utiliser les enregistrements d'entité « Intersociétés » appropriés.

Avantages de l'implémentation : L'étude de cas SoftArt (fabricant mondial) est instructive sur les bénéfices. Avant NetSuite OneWorld, l'entreprise consolidait manuellement plusieurs grands livres régionaux. Le déploiement de SoftArt a standardisé la facturation intersociétés et comptabilisé automatiquement les journaux d'élimination. L'entreprise a rapporté des « tableaux de bord mondiaux en temps réel » et une réduction spectaculaire du temps de consolidation [5]. Ils ont également noté que la compensation des stocks internes via les fonctionnalités d'inventaire de OneWorld a permis d'éviter les doubles approvisionnements. Cet exemple montre qu'avec le bon partenaire d'implémentation et une planification adéquate, NetSuite peut tenir sa promesse de rationalisation financière pour les filiales multiples.

Améliorations des processus : Un autre exemple provient du blog SuiteRep sur le dropshipping intersociétés [65]. Bien qu'il ne s'agisse pas directement d'un cas de « journal » d'élimination, cela illustre un flux de travail intersociétés : une filiale (filiale de vente) crée un bon de commande intersociétés pour acheter des stocks auprès d'une autre (filiale d'exécution). La filiale d'exécution expédie les marchandises directement au client externe, facture la filiale de vente, et tous les documents d'achat/vente associés sont interconnectés. Tout au long de cette chaîne de dropshipping, NetSuite génère naturellement des écritures clients/fournisseurs intersociétés. Lors de la consolidation, ces factures et coûts internes sont éliminés, ne laissant que la vente au client externe et le coût associé. Cela démontre la force de NetSuite dans la gestion de chaînes d'approvisionnement complexes multi-entités, puis leur nettoyage lors de la consolidation.

Aperçu du contrôle de gestion : Dans une enquête de Deloitte, les contrôleurs de gestion ont souligné la nécessité de processus intersociétés clairs. L'un des constats de Deloitte est que les entreprises manquant d'un « responsable de processus » unique pour les opérations intersociétés (répartissant le travail entre la comptabilité, la fiscalité, etc.) ont tendance à avoir des rapprochements plus lents et davantage d'ajustements [85]. Les fonctionnalités de NetSuite encouragent cette responsabilité : par exemple, l'utilisation du champ de statut intersociétés (ajouté aux commandes) et des champs de transactions appariées (montrant les commandes intersociétés liées) [87] peut offrir une meilleure visibilité. La documentation et les contrôles internes doivent garantir que ces champs NetSuite sont utilisés de manière cohérente.

Perspective d'audit : Les auditeurs demandent souvent à la direction de prouver que toutes les transactions intersociétés ont été éliminées. Certaines organisations matures mettent en œuvre des capacités de « drill-through » : par exemple, cliquer sur un chiffre consolidé dans NetSuite pour visualiser les écritures d'élimination sous-jacentes (souvent dans la filiale d'élimination). Les états financiers de NetSuite OneWorld prennent en charge cette fonctionnalité, permettant aux auditeurs de tracer, par exemple, le chiffre d'affaires consolidé jusqu'aux lignes de sous-grand livre, et de confirmer que le chiffre d'affaires net exclut les ventes intersociétés. Cette visibilité, lorsqu'elle est correctement configurée, peut atténuer les risques de réserves d'audit.

Implications et orientations futures

En se tournant vers l'avenir, plusieurs tendances et considérations méritent d'être notées :

-

Convergence des normes ? : Bien que l'ASC 810 et l'IFRS 10 soient largement alignées sur l'élimination, des différences subsistent dans les définitions du « contrôle » et le détail des informations à fournir. Il existe une pression constante (surtout de la part des multinationales) pour simplifier ces différences. La SEC a étudié la possibilité de s'orienter vers des directives de consolidation de type IFRS, mais tout changement prendra des années. En pratique, la technologie a déjà comblé une grande partie du fossé. NetSuite peut maintenir des livres séparés pour gérer toute divergence comptable subtile (par exemple, goodwill complet vs partiel) tout en automatisant l'élimination.

-

Automatisation et IA : L'automatisation des processus robotisés (RPA) et l'apprentissage automatique (machine learning) font leur entrée dans la fonction finance. Nous anticipons des outils qui rapprocheront automatiquement les factures intersociétés et proposeront des éliminations. La feuille de route de NetSuite laisse entrevoir davantage de rapprochements améliorés par l'IA et de détection d'anomalies. Les perspectives de Houseblend suggèrent que les entreprises adoptent de plus en plus des modules de consolidation ERP cloud (comme NetSuite OneWorld) pour remplacer les feuilles de calcul. La blockchain pour les opérations intersociétés est peut-être encore lointaine, mais une meilleure intégration des grands livres est déjà là.

-

Contrôle réglementaire : Les régulateurs continueront d'insister sur la précision de la consolidation. L'IAS 27/IFRS 10 exige déjà une déclaration de base, et les règles de la SEC américaine (Reg S-X) exigent des procédures d'élimination. Toute nouvelle exigence de divulgation (par exemple, le rapprochement entre les états de la société mère et les états consolidés, comme la SEC l'a envisagé) mettrait davantage l'accent sur des contrôles d'élimination robustes. Les entreprises doivent être prêtes à générer des données sur les montants éliminés et les impacts des taux de change (les lignes CTA) comme preuve d'audit.

-

Améliorations des fonctionnalités logicielles : Des fournisseurs comme NetSuite ajouteront probablement des outils d'analyse. Par exemple, des tableaux de bord montrant les soldes intersociétés non rapprochés, ou alertant lorsqu'une transaction intersociétés manque d'une écriture partenaire correspondante. NetSuite pourrait également rendre les écritures d'élimination plus transparentes pour les utilisateurs (par exemple, en marquant les écritures de journal comme « Élimination » dans les rapports, en automatisant les écritures récurrentes). Parallèlement, des SuiteApps tierces pour NetSuite spécialisées dans la compensation et le rapprochement intersociétés émergent, ce qui pourrait réduire davantage le rapprochement manuel.

-

Commentaire mondial : Sur la scène mondiale, à mesure que l'adoption des IFRS s'étend (plus de 125 pays appliquant pleinement les IFRS en 2025 [88]) et que les fusions-acquisitions transfrontalières se poursuivent, l'importance des logiciels prenant en compte la consolidation ne fera que croître. L'approche cloud multi-entités de NetSuite le positionne bien pour les entreprises mondiales. Cependant, comme le montrent les études de cas, le succès repose sur une planification minutieuse : définir un plan comptable qui prend en charge les indicateurs intersociétés, former les utilisateurs au flux de travail intersociétés et disposer d'une politique de consolidation pour régir les éliminations.

Conclusion

L'élimination intersociétés selon l'ASC 810 est une exigence fondamentale pour un reporting financier de groupe précis. La gestion automatisée des opérations intersociétés de NetSuite OneWorld offre un moyen puissant de répondre à cette exigence de manière évolutive. En configurant correctement les filiales, les comptes et les entités intersociétés, NetSuite peut générer automatiquement les écritures de journal d'élimination nécessaires, gérant même les différences de conversion de devises étrangères via ses comptes CTA-E [73] [30]. Cette automatisation réduit considérablement la fastidiosité et le risque d'erreur des éliminations manuelles, permettant aux équipes financières de se concentrer sur l'analyse plutôt que sur la paperasse.

Cependant, le système n'est efficace que si sa configuration et la discipline des processus sont rigoureuses. Les études de cas et les enquêtes soulignent que de nombreuses erreurs de consolidation sont auto-infligées – par exemple, oublier de cocher l'indicateur d'élimination sur un compte ou ne pas rapprocher les soldes fournisseurs/clients [6] [22]. Garantir que chaque transaction intersociétés est capturée nécessite à la fois des contrôles techniques (champs système, règles) et des contrôles procéduraux (politiques, rapprochements). Lorsqu'ils sont correctement effectués, les entreprises constatent des avantages mesurables : clôtures plus rapides, résultats d'audit plus propres et informations financières plus fiables [5] [27].

En pratique, les entreprises utilisant NetSuite pour la consolidation multi-entités doivent surveiller des indicateurs tels que le temps de rapprochement intersociétés et les écarts résiduels. Les enquêtes suggèrent que même après l'automatisation, les groupes sont régulièrement confrontés à certains éléments de rapprochement (souvent <1 % du chiffre d'affaires) [26], une amélioration continue est donc nécessaire. La tendance est positive : les ERP modernes, y compris NetSuite, intègrent de plus en plus la logique intersociétés par défaut, comme l'attendent les régulateurs et les auditeurs. Les développements futurs – alignement accru IFRS/GAAP, outils d'IA, capacités ERP plus riches – continueront de réduire la charge des éliminations.

En résumé, maîtriser les éliminations intersociétés dans NetSuite signifie comprendre à la fois les règles comptables (ASC 810/IFRS 10) et les mécanismes logiciels. Ce rapport a fourni une feuille de route détaillée : des étapes de configuration dans NetSuite aux écritures de journal réelles et aux preuves fournies par les études de cas. Avec ces connaissances et une implémentation minutieuse, une entreprise peut s'assurer que ses consolidations reflètent réellement uniquement l'activité économique externe, remplissant le principe de « l'entité économique unique » et la conformité en matière de reporting.

Sources : Les normes comptables faisant autorité, les guides techniques de NetSuite, les livres blancs de l'industrie et les analyses d'experts sont cités tout au long du document (par exemple, la documentation NetSuite OneWorld [89] [47], les rapports Houseblend et LegalClarity [1] [9], les ressources IFRS [2] [88], les études de cas [5], et les enquêtes [28] [27]) pour étayer toutes les affirmations. Chaque citation est fournie en ligne pour vérification et lecture complémentaire.

Sources externes (89)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.