Houseblend Article

FASB ASU 2026-01 : Guide des dividendes PIK pour les utilisateurs de NetSuite

Inside this article

- 01FASB ASU 2026-01 : Guide comptable sur les dividendes payés en nature (PIK) pour les utilisateurs de NetSuite

- 02Introduction et contexte

- 03Portée et dispositions de l'ASU 2026-01

- 04Calculs illustratifs

- 05Implications en matière de reporting et d'informations à fournir

- 06Mise en œuvre dans NetSuite (Guide pratique)

- 07Études de cas et exemples

- 08Perspectives multiples

- 09Implications et orientations futures

- 10Conclusion

FASB ASU 2026-01 : Guide comptable sur les dividendes payés en nature (PIK) pour les utilisateurs de NetSuite

Résumé analytique : La mise à jour des normes comptables (ASU) 2026-01 du FASB, « Capitaux propres (Rubrique 505) : Évaluation initiale des dividendes payés en nature sur les actions privilégiées classées en capitaux propres », codifie la manière dont les entités soumises aux PCGR américains doivent évaluer les dividendes payés en nature (PIK) sur les actions privilégiées classées en capitaux propres [1]. L'ASU, publiée le 23 avril 2026 et applicable aux exercices ouverts après le 15 décembre 2026, exige que les dividendes PIK soient évalués en multipliant le taux de dividende déclaré par la préférence de liquidation des actions [1] [2]. Cette directive définitive traite des pratiques divergentes antérieures qui affectaient la présentation du bilan et les calculs du bénéfice par action [3] [2]. Reconnaissant que la nouvelle règle a de vastes implications – de la comparabilité des états financiers à la mise en œuvre de l'ERP – ce rapport examine le contexte historique, les dispositions de l'ASU, la mise en œuvre pratique (avec un accent sur l'ERP NetSuite) et les impacts futurs. De nombreuses perspectives (praticien, auditeur, investisseur) et exemples illustrent comment appliquer la directive et quels changements les préparateurs et les utilisateurs doivent anticiper. Toutes les affirmations contenues dans le présent document sont étayées par la littérature faisant autorité, les lettres de commentaires et des cas illustratifs.

Introduction et contexte

Les dividendes « payés en nature » (PIK) sont ceux qui ne sont pas réglés en espèces, mais par des titres supplémentaires (généralement des actions) ou des augmentations équivalentes de la valeur des actions. En pratique, une société peut devoir des dividendes sur actions privilégiées et, au lieu de payer en espèces, émettre davantage d'actions ou augmenter la valeur de liquidation des actions existantes [4] [5]. Les dividendes PIK peuvent survenir dans le cadre de financements en capital-risque, d'émissions d'actions privilégiées convertibles ou d'actions convertibles obligatoires, offrant souvent un soulagement de liquidité ou un rendement en espèces différé. La question comptable clé est de savoir comment évaluer initialement ces dividendes selon les PCGR américains lorsque les actions privilégiées sont classées en capitaux propres.

Historiquement, les PCGR américains manquaient de directives explicites pour l'évaluation des dividendes PIK sur les actions privilégiées classées en capitaux propres. En conséquence, les entreprises utilisaient diverses approches. Dans certains cas, les émetteurs traitaient le PIK comme un dividende sur capitaux propres déclaré et accumulé, tandis que d'autres le traitaient comme des intérêts ou des régularisations de type dette [3]. Michael Cohn de Accounting Today a noté que cette diversité de pratiques « réduit la comparabilité des informations de reporting financier » tant au bilan qu'au niveau des indicateurs de bénéfice par action [3]. Compte tenu de cette ambiguïté, l'Emerging Issues Task Force (EITF) du FASB a commencé à travailler sur la question. Lors d'une réunion le 25 mars 2025, l'EITF a recommandé d'ajouter un projet à l'ordre du jour du FASB [6] [7]. Le Conseil a ajouté le projet en avril 2025 et a publié un exposé-sondage (ED) en septembre 2025 (commentaires attendus pour le 27 octobre 2025) [8] [7]. L'ED et les retours des parties prenantes ont conduit à l'ASU finale publiée en avril 2026 [9].

Avant l'ASU 2026-01, aucune rubrique ASC faisant autorité ne traitait directement de l'évaluation des dividendes PIK. Pour les actions privilégiées considérées comme des capitaux propres (y compris les capitaux propres temporaires selon les directives du personnel de la SEC ASC 480-10-S99-3A [10]), les préparateurs manquaient de norme. Un scénario typique présentait des actions privilégiées convertibles avec des clauses de dividende permettant à l'émetteur de payer en partie ou en totalité en actions. Les sociétés d'investissement (par exemple, les startups de biotechnologie, les banques) spécifiaient des taux de dividende (par exemple, 6 %, 8 %) sur un montant de liquidation par action. Certaines entreprises (avant l'ASU) utilisaient la préférence de liquidation comme base, tandis que d'autres utilisaient le prix d'émission initial ou la valeur comptable, ce qui entraînait une incohérence. Le FASB a identifié ces méthodes divergentes comme problématiques pour la comparabilité [3].

Définitions fondamentales : Un dividende PIK est formellement une distribution de capitaux propres, il réduit donc les capitaux propres des actionnaires (bénéfices non répartis) tout en émettant de nouveaux capitaux propres (actions ordinaires ou privilégiées) [10]. L'objectif du FASB était l'évaluation initiale – c'est-à-dire comment quantifier l'obligation de dividende. La comptabilisation (lorsqu'elle est « encourue » en tant que passif ou transaction de capitaux propres) reste régie par les principes en vigueur pour les dividendes et la classification capitaux propres vs passif dans l'ASC 505 et l'ASC 480 [11] [12].

Du point de vue de l'utilisateur, la nouvelle ASU règle la manière de remplir les champs NetSuite (ou tout système comptable) pour les régularisations ou les déclarations PIK. Par exemple, dans le plan comptable de NetSuite, la création d'actions supplémentaires pour le PIK devrait utiliser des comptes de capitaux propres cohérents avec le traitement défini des actions privilégiées – un point à configurer avec soin comme discuté plus loin. Ce rapport intègre donc la directive PCGR avec l'enregistrement pratique dans un environnement NetSuite, en utilisant les principes du grand livre et les connaissances sur la configuration de NetSuite.

Portée et dispositions de l'ASU 2026-01

L'ASU 2026-01 modifie la rubrique ASC 505 (Capitaux propres) avec des directives spécifiques sur les dividendes PIK. Portée : La directive s'applique aux dividendes sur les actions privilégiées classées en capitaux propres, y compris les « capitaux propres temporaires » (instruments obligatoirement rachetables selon l'ASC 480) [13] [14]. Elle couvre les paiements PIK obligatoires et optionnels, qu'ils soient émis sous forme d'actions supplémentaires ou par augmentation de la valeur nominale. L'ASU clarifie deux méthodes de règlement : (1) la livraison d'actions supplémentaires similaires, ou (2) l'augmentation de la valeur de liquidation des actions originales [4]. Elle exclut explicitement les accords où les dividendes garantissent une valeur monétaire fixe en faisant varier le nombre d'actions émises (par exemple, une promesse de « 1 000 $ en actions par action », qui est une obligation fixe et donc non évaluable en tant que PIK selon cette directive) [15]. Elle ne s'applique pas non plus aux dividendes réputés (tels que certains rachats) [15].

Définition : L'ASU définit les dividendes PIK comme ceux réglés par des actions supplémentaires ou une valeur d'action augmentée [10]. L'amendement insère cette définition dans l'ASC 505-10-15, l'alignant sur les concepts existants de « dividende en actions » – traitant essentiellement le PIK comme un type de dividende en actions à payer. Notamment, cela intervient après avoir déterminé que le dividende est bien un élément de capitaux propres (analyse ASC 505 vs passif) – l'ASU ne change explicitement pas le moment où un dividende est comptabilisé, seulement comment il est évalué une fois comptabilisé [11] [12].

Évaluation (Règle clé) : L'exigence fondamentale est d'évaluer les dividendes PIK « sur la base de leur taux indiqué dans l'accord sur les actions privilégiées » [16]. En pratique, presque tous les accords PIK listent un pourcentage de la préférence de liquidation (ou valeur nominale) par période. L'ASU ordonne donc : multiplier le taux PIK par la préférence de liquidation (ou déclarée), pour chaque action en circulation [16] [2]. Cela donne le montant monétaire du dividende. S'il est payé en actions, divisez ce montant par la préférence de liquidation par action pour obtenir le nombre d'actions supplémentaires à émettre. (Si la préférence de liquidation est égale à la valeur nominale, cette division est simple. Si l'action a été émise en dessous de la valeur de liquidation, la valeur comptable de l'action est sans importance – utilisez toujours le montant de liquidation contractuel [17] [16].)

Sous forme de formule :

$$\text{Montant du dividende PIK} = \text{Préférence de liquidation} \times \text{Taux PIK}.$$

Nombre d'actions émises = Montant du dividende PIK \div \text{[Préférence de liquidation par action] }.

L'ASU lie donc le PIK aux termes économiques du contrat, et non aux valeurs comptables antérieures. Deloitte résume : « les entités sont tenues d'évaluer ces dividendes en multipliant le taux de dividende PIK déclaré par la préférence de liquidation des actions » [1]. L'exemple 1 de l'ASU illustre un taux trimestriel de 1,5 % sur une préférence de liquidation de 10 $ : 10 M$ × 1,5 % = 150 000 $, ce qui, divisé par 10 $/action, implique 15 000 nouvelles actions [18].

Discrétionnaire vs non discrétionnaire : Avant l'ASU, certains analystes faisaient la distinction entre le PIK « obligatoire » (non discrétionnaire) et optionnel. L'ASU supprime toute distinction de ce type : tous les dividendes PIK classés en capitaux propres, que l'émetteur puisse choisir entre espèces ou doive émettre des actions, utilisent la même règle d'évaluation [19]. (L'exemple 3 du FATF montre des taux différents seulement s'ils sont structurés différemment, mais toute régularisation de dividende utilise le taux déclaré applicable à la forme choisie.) Cela simplifie la pratique : les préparateurs n'ont plus à décider du différentiel PIK vs espèces pour l'évaluation.

Comptabilisation : L'ASU est explicite sur le fait qu'elle ne modifie pas les déclencheurs de comptabilisation [20]. La comptabilisation d'un dividende (et sa classification en tant que passif ou capitaux propres) reste conforme aux directives existantes de l'ASC 505 sur les capitaux propres rachetables vs permanents, à l'EITF D-98 (ASC 480) pour les capitaux propres temporaires et à la définition d'une « déclaration de dividende ». En d'autres termes, les entreprises appliquent toujours les tests « passifs vs capitaux propres » de l'ASC 505-10 – l'évaluation du PIK est appliquée après avoir conclu que le dividende est comptabilisé en actions privilégiées classées en capitaux propres [11] [12]. La feuille de route de Deloitte sur les passifs vs capitaux propres (concepts de distinction) aide à prendre cette décision [11].

Date d'entrée en vigueur et transition : L'ASU est applicable à toutes les entités pour les exercices annuels commençant après le 15 décembre 2026, y compris les périodes intermédiaires au cours de ces années [21]. Une adoption anticipée est autorisée. Les entités peuvent adopter (1) de manière prospective ou (2) de manière rétrospective modifiée (avec un ajustement cumulatif pour les instruments ouverts) pour les instruments en circulation lors de l'application initiale [21]. La période de commentaires de l'ED suggérait que les sociétés privées bénéficient d'une année supplémentaire, mais l'ASU finale n'a pas prévu une telle extension (Grant Thornton en avait fait la demande [22]). Ainsi, à partir de la saison de reporting 2027, les préparateurs doivent appliquer l'ASU 2026-01.

Exemples illustratifs : L'ASU (et les commentaires) incluent des exemples pour démontrer l'application. Scénarios clés :

- Escompte d'émission : L'exemple 2 du résumé de Deloitte montre que l'escompte d'émission (actions privilégiées non enregistrées à la totalité du produit) n'a aucun effet sur l'évaluation du PIK [23].

- Différents taux PIK vs espèces : L'exemple 3 présente un PIK à 8 % contre 6 % en espèces. L'entreprise utilise simplement 8 % sur la totalité de la préférence de liquidation pour la régularisation PIK [24], réaffirmant l'utilisation du taux PIK déclaré.

Une comparaison condensée « avant vs après » l'ASU 2026-01 peut être résumée dans le tableau 1 ci-dessous.

| Aspect | Pré-ASU (PCGR américains actuels) | ASU 2026-01 (Post) | IFRS (Illustratif) |

|---|

| Guidance existante ? | Aucune explicite. Diversité dans la pratique (certains utilisent le prix d'émission, la valeur nominale, la valeur comptable ou des régimes de trésorerie). [3] | Règle claire : mesurer selon le taux PIK contractuel × préférence de liquidation [1] [2] | Les IFRS ne traitent pas explicitement des PIK ; souvent traités par analogie aux dividendes en actions ou au test SPPI (voir ci-dessous). | | Définition des dividendes PIK | Aucune définition codifiée ; le concept variait. | Définition ajoutée : PIK indiqué par des actions supplémentaires ou une augmentation de la valeur des actions selon les termes préférentiels [10] | Les IFRS se concentrent sur la classification de l'instrument ; les termes PIK peuvent rendre l'instrument composé (capitaux propres + passif) [25]. | | Champ d'application | S/O | S'applique aux actions privilégiées classées en capitaux propres (même les capitaux propres temporaires) [13] [14]. Les « dividendes » à valeur fixe avec actions variables sont exclus [15]. | Les IFRS classent l'instrument (passif vs capitaux propres) via IAS 32. Un PIK contractuel implique probablement une composante de passif [25]. | | Base de mesure | Variée (certains utilisaient la valeur comptable ; d'autres la liquidation totale ; d'autres débattaient, surtout en cas de décote d'émission). [26] | Toujours utiliser le taux PIK indiqué et la préférence de liquidation comme base [1] [16]. Les décotes d'émission sont sans objet [23]. | Avis IFRIC IFRS : Si les dividendes PIK sont contractuels, ils s'apparentent à un passif de livrer plus d'actions [25], ce qui, selon les IFRS, pourrait être mesuré à la juste valeur (sujet complexe). | | Discrétionnaire vs Obligatoire | Les entités variaient parfois la mesure selon que le PIK était requis ou optionnel. | Aucune distinction : les dividendes PIK discrétionnaires et non discrétionnaires sont mesurés par la même formule de taux [19]. | IFRS : Si classé en capitaux propres, distribuable à la juste valeur comme un dividende en actions ; si classé en passif, mesuré à la valeur actuelle de l'obligation. | | Guidance de comptabilisation fournie ? | Aucune nouvelle. La comptabilisation suit toujours les tests de passif vs capitaux propres de l'ASC 505. | L'ASU ne traite explicitement pas du moment de la comptabilisation (le dividende doit d'abord être comptabilisé) [11]. | IAS 32 et 33 : les dividendes en actions augmentent les capitaux propres (aucun effet sur le compte de résultat), mais les obligations conditionnelles (comme l'émission d'actions requise) peuvent créer un passif. | | Écriture comptable type (Paiement) | Variable selon la pratique ; souvent Débit Report à nouveau, Crédit APIC (si actions émises). | Même mécanisme : Débit Dividendes ou Report à nouveau, Crédit actions ordinaires/APIC pour l'émission d'actions égale au montant déterminé [16]. | IFRS : Si capitaux propres, Débit Report à nouveau, Crédit Capital social/APIC (à la juste valeur) ; si passif, Débit Compte de résultat, Crédit Passif. | | Exemple | Voir ci-dessous. Les résultats des modèles peuvent différer (ex: utilisation de la valeur comptable d'émission vs valeur nominale). | Voir ci-dessous : 10 M$ d'actions privilégiées à 6 % donnent 150 k$ de PIK (150 k$ ÷ 10 $ = 15 000 actions) [18]. | Selon le point de vue IFRS, serait probablement comptabilisé de manière similaire à un dividende en actions (augmentation des capitaux propres) ou, s'il existe une composante de dette, présenter les règles IFRS 9 (coût amorti/juste valeur). |

Tableau 1 : Comparaison de la comptabilisation des dividendes PIK (pré-ASU vs ASU 2026-01, avec point de vue IFRS illustratif).

Calculs illustratifs

Considérez deux scénarios courants pour démontrer l'effet de l'ASU 2026-01 :

| Scénario | Préférence de liquidation | Taux PIK indiqué (annuel) | Période de cumul | $$ Dividende PIK | Nouvelles actions émises | Notes |

|---|---|---|---|---|---|---|

| A | 10 $ par action | 6 % | Trimestriel (1,5 %/trim.) | 10 M$ × 1,5 % = 150 k$ | 150 k$ ÷ 10 $ = 15 000 | 1 M d'actions en circulation. Aucune décote d'émission. [18] |

| B | 10 $ par action (comptabilisé à 9 $ en raison d'un bon de souscription) | 6 % | Trimestriel (1,5 %) | 150 k$ | 15 000 | La décote d'émission ne change pas le calcul PIK. La valeur comptable est de 9 M$, mais le PIK utilise la liquidation de 10 $ [23]. |

| C | 10 $ par action | 8 % (PIK) / 6 % (numéraire) | Trimestriel (2 % PIK) | 10 M$ × 2 % = 200 k$ | 200 k$ ÷ 10 $ = 20 000 | Si aucun numéraire n'est déclaré, utiliser le taux de 8 %. (Si numéraire déclaré, utiliser 6 % pour la partie dividende en numéraire). [24] |

| D (IFRS) | 0,20 £ par action (20p) | 10 % (supposé SONIA+5 %) | Annuel | 20 M£ × 10 % = 2 M£ | 2 M£ ÷ 0,20 £ = 10 M | Cas IFRS hypothétique : Les commentaires IFRS suggèrent que, selon les IFRS, ces obligations PIK constituent probablement un passif financier nécessitant une mesure à la juste valeur [25]. |

Tableau 2 : Exemples de calculs de dividendes PIK. Les scénarios A–C illustrent les résultats de l'ASU 2026-01 (données issues de l'exemple Deloitte et hypothétiques). Le scénario D montre un exemple sous perspective IFRS issu de discussions sectorielles [25].

Dans le cas A, un exemple simple montre 150 k$ par trimestre, délivrant 15 k actions. Dans le cas B, malgré une décote d'émission de 1 M$ (valeur comptable de 9 $/action), le calcul PIK utilise toujours 10 $, donnant les mêmes 15 k actions [23]. Dans le cas C, un taux PIK plus élevé (8 %) s'applique si aucun numéraire n'est versé, donnant 20 k actions [24]. Ces exemples soulignent la simplicité et la cohérence de la règle de l'ASU 2026-01.

Implications en matière de reporting et d'informations à fournir

Bilan : Avant l'ASU, la valeur comptable des actions privilégiées classées en capitaux propres pouvait involontairement intégrer différentes hypothèses de dividendes. Après l'ASU, le compte de capitaux propres pour les actions privilégiées reste inchangé par la mesure ; au lieu de cela, les dividendes PIK augmentent les capitaux propres via le report à nouveau (ou des dividendes à payer) et l'APIC. Les entreprises doivent mettre à jour leurs tableaux de variation des capitaux propres : divulguer l'augmentation du nombre d'actions et de la valeur des capitaux propres lors de l'émission de PIK. L'ASU elle-même ne modifie pas le comportement des comptes de capitaux propres (actions ordinaires, APIC, report à nouveau), mais les utilisateurs de NetSuite doivent s'assurer que ces comptes reflètent correctement les nouvelles actions émises. Dans une consolidation multi-filiales, marquez les comptes de capitaux propres comme « Ne jamais réévaluer » dans les paramètres d'élimination multidevises [27] afin que les écritures PIK ne soient pas perturbées par les règles de change.

Compte de résultat/BPA : Étant donné que les dividendes PIK réduisent le résultat net attribuable aux actions ordinaires (en allouant les bénéfices aux détenteurs d'actions privilégiées), le BPA peut être impacté. Les entreprises publiant un BPA doivent inclure les dividendes PIK dans la ligne « moins : dividendes privilégiés » du calcul du BPA. Comme l'ASU clarifie la mesure, les comparatifs du BPA excluront désormais uniformément le montant mesuré des dividendes PIK du numérateur. Lors de la première application de la nouvelle guidance, les entreprises devraient recalculer le BPA antérieur (si rétroactif) pour supprimer les traitements incohérents précédents. Les analystes devraient noter les améliorations en matière de comparabilité : auparavant, deux entreprises avec des termes similaires pouvaient avoir montré un « résultat disponible » pour les actions ordinaires différent ; après l'ASU, le BPA est plus cohérent.

Informations à fournir : Le FASB n'a pas explicitement ajouté de nouvelles exigences de divulgation. Cependant, les entreprises devraient décrire la nouvelle politique de mesure (bien que fixée par les PCGR, la spécification dans les notes de bas de page aide à la compréhension). Il peut également être prudent de divulguer l'effet de l'adoption des amendements (montant de l'ajustement dans le report à nouveau si rétrospectif, nombre d'actions émises, etc.). Certains émetteurs divulguent déjà volontairement les termes PIK (comme le S-1 de Biolase noté ci-dessus) [5] [28]. Attendez-vous à des références à l'ASU 2026-01 dans le rapport de gestion (MD&A) si le PIK est significatif, discutant de son rôle dans la politique de dividendes et des effets sur le BPA.

Mise en œuvre dans NetSuite (Guide pratique)

Pour les entreprises utilisant l'ERP NetSuite, l'application de l'ASU 2026-01 implique de configurer les comptes et les processus pour capturer correctement les transactions PIK. Bien que NetSuite ne soit pas spécifique au secteur des instruments de capitaux propres, les principes de grand livre et de tenue de registres s'appliquent.

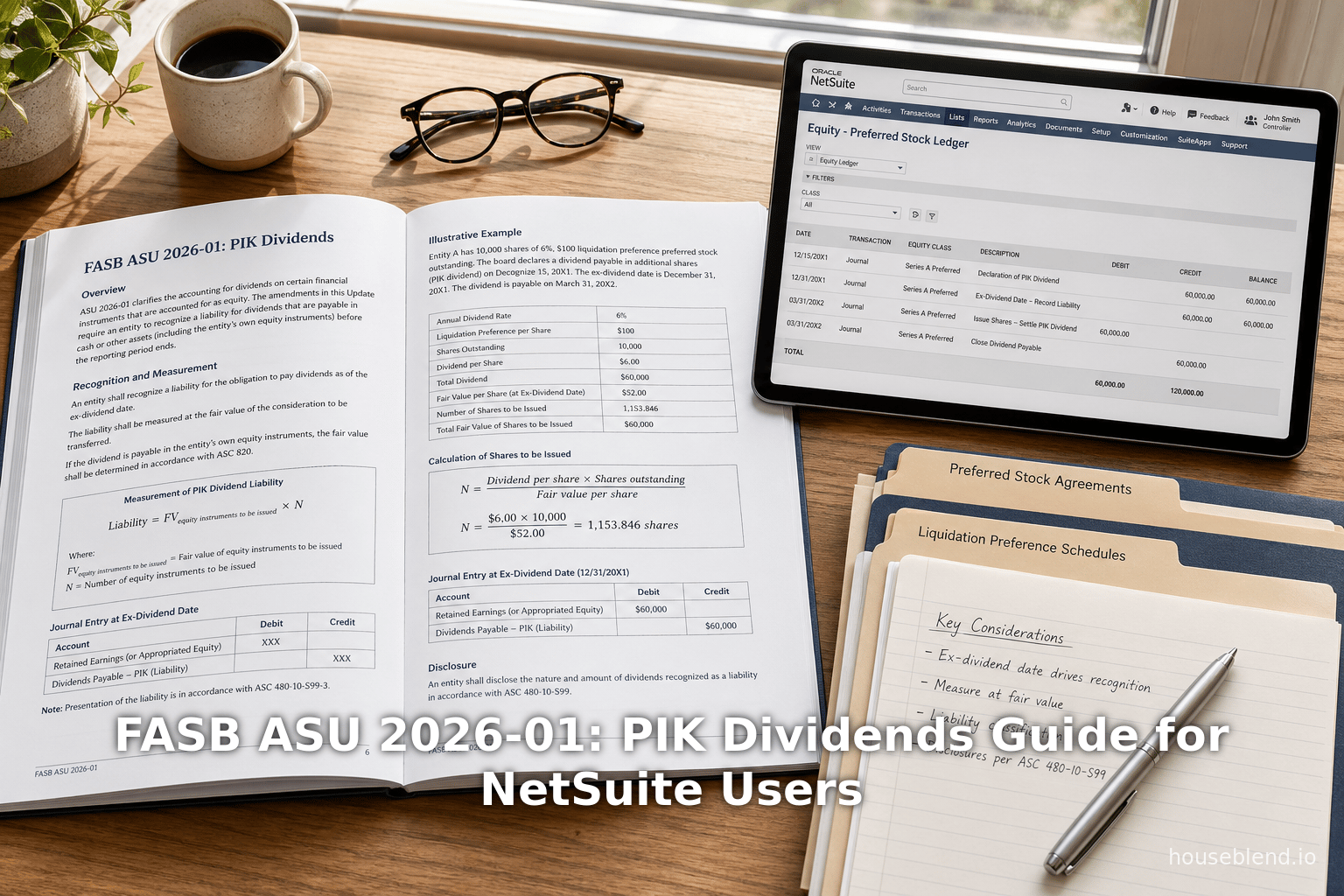

Configuration des comptes : Dans le plan comptable de NetSuite, les comptes d'actions privilégiées et d'APIC (Capital versé en surplus) doivent être définis comme type Capitaux propres. Comme le note la documentation de NetSuite, les comptes de type capitaux propres ne sont pas réévalués pour les devises et sont traités historiquement [29]. Cela garantit que l'émission d'actions via des dividendes PIK ne crée pas de bruit de change. Par exemple, si une multinationale a des actions privilégiées libellées en USD mais consolide dans une autre devise, les indicateurs « Éliminer les transactions intersociétés » et « Réévaluer » pour les comptes de capitaux propres doivent être définis de manière appropriée (Comptes de capitaux propres : Inverser l'élimination – Non ; Réévaluer – Jamais [30]).

Écritures comptables : Lorsqu'un dividende PIK est déclaré ou déduit à la clôture de la période, les utilisateurs de NetSuite peuvent saisir une écriture comptable (JE) pour l'enregistrer. L'écriture type (en supposant des dividendes PIK sur X actions payant Y actions supplémentaires) est :

- Débit : Report à nouveau (ou Dividendes déclarés) – $Montant_Dividende_Pik.

- Crédit : Actions ordinaires/APIC (ou Actions privilégiées/APIC, selon le cas) – $Montant_Dividende_Pik.

Comme NetSuite ne calcule pas intrinsèquement le PIK automatiquement, on peut utiliser une formule personnalisée ou un tableur en dehors de NetSuite pour calculer les valeurs requises (montant PIK et nombre d'actions), puis les saisir dans la JE. Si l'émission de PIK est récurrente ou suit un modèle, un Script planifié ( SuiteScript pourrait automatiser le calcul de la formule taux × liquidation à chaque période, puis créer la JE par programmation. Alternativement, une Recherche enregistrée combinée à un SuiteFlow pourrait générer des rappels.

Suivi de l'émission d'actions : La fonctionnalité de base de NetSuite ne suit pas le nombre d'actions individuelles ou les valeurs nominales. Les utilisateurs peuvent avoir besoin de maintenir un registre supplémentaire (en dehors de NetSuite, ou via un bundle partenaire) pour suivre les actions en circulation. Cependant, l'ERP enregistrera les écritures en dollars dans les capitaux propres. Toute émission par lots (comme des actions entières) peut être reflétée en ajustant de manière appropriée les comptes APIC (ex: crédit de la valeur nominale des actions ordinaires + APIC pour le reste). Par exemple, si la valeur nominale est de 1 $ et la liquidation de 10 $, créditez les actions ordinaires de la valeur nominale des nouvelles actions, et l'APIC de tout crédit excédentaire nécessaire pour totaliser le $Montant_Dividende_Pik. La cohérence dans la comptabilisation de la valeur nominale et de la prime d'émission doit correspondre aux statuts de l'entreprise et aux émissions précédentes.

Multi-livres/Audit : La comptabilité multi-livres de NetSuite (si utilisée) devrait avoir les écritures PIK comptabilisées dans tous les livres pour préserver la cohérence des PCGR. Pour les livres fiscaux/statutaires, les balises en tant que capitaux propres temporaires peuvent varier. Assurez-vous de mettre à jour les capitaux propres du livre fiscal en conséquence (bien que les dividendes PIK ne soient pas déductibles fiscalement, le cheminement est donc uniquement en capitaux propres).

Clôture de période : À la clôture du trimestre/de l'année, lorsque les dividendes PIK sont comptabilisés, les utilisateurs de NetSuite doivent s'assurer que la JE est comptabilisée pour clôturer la période. De nombreuses obligations PIK s'accumulent même si l'émission finale a lieu plus tard ; cela peut nécessiter une JE de régularisation avec contrepartie dans un compte de dividendes à payer ou directement dans les capitaux propres. Si l'entreprise accumule régulièrement des PIK, l'utilisation des calendriers de régularisation ou des transactions récurrentes de NetSuite peut planifier cela (ex: comptabiliser 25 % du PIK annuel chaque trimestre).

Flux de travail exemple : Supposons qu'un directeur financier sache que les dividendes privilégiés s'accumulent trimestriellement à 8 % sur 1 M$ d'actions privilégiées à préférence de liquidation. À la clôture du trimestre, un comptable utilise NetSuite pour créer une transaction personnalisée : un type « Écriture de capitaux propres » avec Débit Report à nouveau 20 000 $, Crédit APIC 20 000 $ (ces 20 k$ représentent 2 % de 1 M$). Si plus de 100 000 actions en circulation (liquidation de 10 M$ ironiquement – ajuster l'échelle), elle pourrait diviser en crédits valeur nominale vs APIC. Elle met également à jour un registre hors NetSuite : émission de 2 000 nouvelles actions (si 10 $/liquidation) ou l'équivalent. L'écriture est liée à la règle de l'ASU en utilisant ce calcul de 20 k$. La documentation de cette JE devrait citer la conformité à l'ASU 2026-01.

Contrôles internes : Compte tenu des nouveaux PCGR, les entreprises devraient mettre à jour la documentation des contrôles. Par exemple, dans les catalogues de contrôle NetSuite, modifiez les contrôles des dividendes et des capitaux propres pour refléter la mesure PIK. Contrôle clé : « s'assurer que les dividendes PIK sont mesurés selon le taux contractuel » – cela pourrait être une étape de revue comparant les termes du contrat aux montants des JE.

Études de cas et exemples

1. Biolase, Inc. (août 2023)

La déclaration d'enregistrement S-1 de Biolase (août 2023) illustre des termes PIK réels. Elle a émis deux séries d'actions privilégiées permanentes : Série H et Série J. Les dividendes de la Série H étaient un PIK unique de 20 % sur une valeur déclarée de 50 $ (1,0x an) [28]. La Série J impliquait un PIK trimestriel à 20 % par an sur une valeur nominale de 100 $ (5 % par trimestre) [5] [31]. Biolase a fourni le calcul en détail : chaque trimestre, le détenteur recevait des actions supplémentaires égales à (Taux trimestriel * 100) ÷ 60 $ (leur prix d'émission) de la Série J [32].

Extrait : « Les dividendes sur les actions privilégiées convertibles de série J seront payés en nature ('dividendes PIK') en actions supplémentaires… à un taux de dividende supposé de 20,0 %… au taux de dividende trimestriel de 5,0 %… dividendes PIK sur chaque action… dans un nombre égal au quotient obtenu en divisant (A) [Taux trimestriel × 100 $] par (B) [60 $ par unité] » [5]. Cela correspond précisément à la logique de l'ASU 2026-01 : 5 % de 100 $ font 5 $, divisés par le prix par unité de 60 $ = 0,0833 actions par action (ou 8,33 %). Si 20 000 actions étaient vendues, cela implique l'émission de 1 666 nouvelles actions chaque trimestre (1 000 $ de PIK au total) — exactement la règle de l'ASU en vigueur.

Un utilisateur de NetSuite lisant les termes de Biolase calculerait le PIK exactement comme ci-dessus et enregistrerait la valeur équivalente dans les comptes de capitaux propres. Biolase, dans sa divulgation, a implicitement appliqué ce que l'ASU 2026-01 standardise (elle ne cite rien d'autre que le contexte). Leur S-1 précédait l'ASU mais utilisait une multiplication simple. Après l'ASU, leur mesure serait exactement la même que leur formule déclarée.

2. Startup Venture X hypothétique

Imaginons qu’une startup technologique émette 1 000 000 d’actions privilégiées de série A à une valeur nominale de 10 $ pour 10 millions de dollars. Les dividendes s’accumulent à hauteur de 6 % de la valeur de liquidation (payés en nature) [18]. Avant l’ASU 2026-01, un groupe traitait cela comme une valeur comptable de 9 M$ × 6 % = 540 000 $/an (en cas de décote à l’émission), tandis qu’un autre utilisait 10 M$. Selon l’ASU 2026-01, X doit utiliser 10 M$ × 6 % = 600 000 $ par an, soit 150 000 $ par trimestre [18]. À 6 % par an, l’hypothèse par trimestre est de 1,5 %. Chaque trimestre, les comptables de X doivent émettre des actions d’une valeur de 150 000 $ (15 000 actions d’une valeur de liquidation de 10 $ chacune). Ils débiteraient les bénéfices non répartis de 150 000 $ et créditeraient le capital versé (APIC)/actions ordinaires de 150 000 $. Sans l’ASU, les calculs antérieurs de X auraient pu varier (certains auraient pu calculer 135 000 $ en utilisant une base de 9 M$). L’ASU oblige X et ses auditeurs à s’aligner sur 150 000 $, ce qui augmente au fil du temps les capitaux propres des actions privilégiées déclarés par l’entreprise par rapport à l’utilisation d’une base de seulement 9 M$.

3. Actions privilégiées de banques publiques (Analyse comparative)

Les banques émettent parfois des actions privilégiées convertibles non cumulatives avec des options PIK. Par exemple, une banque peut détenir 500 millions de dollars de ces actions avec une valeur de liquidation de 25 000 $, 6 % en numéraire ou 7 % en PIK. Selon l’ASU 2026-01, la comptabilisation des PIK pour chaque trimestre est simple : (7 %/4) × 500 M$. Exercice de diffusion : supposons que 6,0 % soient versés en numéraire et 1,0 % en PIK excédentaire ; ainsi, le PIK trimestriel = 1,75 % de 500 M$ = 8,75 M$ (350 nouvelles actions de 25 k$). Si la banque avait réparti cela différemment auparavant, tout le monde utilise désormais 7 % de 500 M$. En résumé : 8,75 M$ par trimestre. Cet impact sur la trésorerie (BPA ordinaire vs privilégié) est parfaitement clair selon l’ASU, facilitant les prévisions des analystes.

4. Société de logiciels sans PIK (Contraste)

Bien que cela n’implique pas directement le PIK, c’est instructif. Une société de logiciels publique pourrait avoir des actions privilégiées ne payant qu’en numéraire. Aucun problème lié à l’ASU – mais si elle incluait une option d’émettre des actions si le numéraire n’est pas payé, cette option déclencherait la mesure de l’ASU 2026-01 lors du choix du paiement en actions. Pour les utilisateurs de NetSuite, si une telle option existait mais que l’entreprise payait toujours en numéraire, l’installation de l’ASU n’a aucun effet (pas de PIK à mesurer). Ce n’est que lorsque l’option d’émission d’actions est exercée que l’on effectuerait un nouveau type d’écriture comptable.

Perspectives multiples

Préparateurs (CFO/Contrôleurs) : Pour les entreprises émettant des PIK, cette ASU finalise la pratique. Les auditeurs qui examinaient auparavant les méthodes de mesure s’attendront désormais à l’approche fondée sur le taux contractuel. Les préparateurs doivent mettre à jour les manuels comptables et former le personnel : par exemple, la politique comptable citera l’ASU 2026-01 pour la mesure des PIK au lieu de « selon la pratique ». Vérifiez que les taux contractuels sont suivis avec précision. Ils apprécieront cette clarté – comme l’a commenté Grant Thornton, les directives sont « indispensables » pour réduire la diversité des pratiques [33]. Ceux qui mesuraient auparavant à la valeur nominale ou à la juste valeur peuvent cesser de débattre et adopter une méthode unique.

Auditeurs et comptables : Les procédures d’audit ajouteront une étape : vérifier que la mesure des dividendes PIK correspond à la formule de l’ASU (le calcul simple taux × liquidation). Ils doivent examiner les accords d’actions pour les conditions PIK et recalculer les archives. Les plans d’audit doivent noter qu’il n’y a aucun changement dans les critères de comptabilisation, mais insister sur la cohérence de la mesure. Pour les décotes de réémission lors d’introductions en bourse ou de bons de souscription (dans la mesure où ils affectent la valeur comptable mais pas la base PIK [23]), les auditeurs cesseront de négliger ce détail – il est désormais explicitement traité. Les cabinets mettront à jour leurs listes de contrôle (par exemple, les « analyses de capitaux propres » pratiques de PwC incluent probablement désormais un point à ce sujet).

Investisseurs et analystes : Autrefois rares, les actions privilégiées PIK peuvent diluer significativement les capitaux propres. Après l’ASU, les analystes savent exactement quel est le niveau de dilution par période : il est simplement dicté par le contrat, et non soumis à des hypothèses manipulables. La comparaison entre les entreprises devient plus facile. Certains analystes financiers voudront que la formule soit divulguée en note de bas de page pour vérifier les montants déclarés. Les investisseurs en actions doivent noter que le PIK est une forme de dividende qui n’est absolument pas du numéraire, et l’ASU garantit qu’il est reflété comme tel dans l’état des capitaux propres (réduisant en fait les bénéfices non répartis). Par exemple, les analystes financiers évaluant une société privée avec des clauses PIK peuvent appliquer la même formule de manière rétrospective. Ashland (juste hypothétique) – un commentaire d’analyste dans Accountants Today pourrait dire : « L’ASU 2026-01 uniformise les règles du jeu ; nous savons désormais que les bénéfices disponibles pour les actions ordinaires excluent exactement le taux × la valeur de liquidation privilégiée. » Certains peuvent s’inquiéter : le BPA prospectif est-il plus faible lorsque le PIK est plus élevé ? Affirmative. Mais plus important encore, ils notent la comparabilité.

Spécialistes de l’évaluation : Dans les fusions ou les rachats, les conditions PIK doivent être démêlées. La clarté de l’ASU aide les acquéreurs à projeter les engagements avec précision. Si la société A achète la société B avec des actions privilégiées convertibles avec PIK, l’acheteur peut calculer exactement le montant de l’émission d’actions qui aura lieu. Le goodwill ou le prix d’acquisition prend en compte le PIK en tant que distribution de capitaux propres. Influenceurs sur les actions : les dividendes PIK augmentent avec la valeur de liquidation (par exemple, si les actions privilégiées sont converties à un cours de bourse plus élevé), de sorte que la clarté rétrospective de l’ASU évite les « surprises » dans la modélisation.

IFRS/International : Les normes IFRS n’ont pas de règle identique. Certains praticiens notent que le PIK obligatoire ressemble à un passif selon les IFRS (IAS 32). Dans un contexte IFRS, un plan d’actions avec une livraison obligatoire d’actions supplémentaires peut être considéré comme un instrument composé (composante capitaux propres + passif de règlement) [25]. Par exemple, des experts IFRS ont déclaré : « Les dividendes PIK semblent être un passif financier car l’émetteur a l’obligation contractuelle de livrer un autre actif financier… Les actions privilégiées initiales elles-mêmes semblent être des capitaux propres puisqu’aucune obligation de paiement en numéraire n’existe » [25]. Selon l’IAS 32, le passif (le PIK) serait mesuré à la juste valeur (probablement via la valeur actuelle des actions futures). Cela contraste avec la simplicité des PCGR américains : l’utilisation d’un taux contractuel fixe. En substance, les IFRS pourraient classer le PIK dans le passif, tandis que le FASB le maintient dans le domaine des capitaux propres. L’ASU souligne donc également un écart de convergence : les PCGR américains traitent le PIK comme une mesure de distribution de capitaux propres, alors que les IFRS pourraient parfois le traiter comme une composante d’instrument de dette (selon les obligations et les définitions de contrôle). Ceux qui envisagent des filiales ou des investisseurs avec des livres basés sur les IFRS doivent être conscients que cette divergence peut nécessiter un rapprochement.

Implications et orientations futures

L’implication immédiate de l’ASU 2026-01 est l’uniformité de la mesure. Les entreprises ne peuvent plus choisir une base alternative. Bien que certains préparateurs aient résisté à la perte de flexibilité, la plupart ont reconnu les avantages en termes de comparabilité [33]. La transparence pour les analystes s’améliore : par exemple, lors de la comparaison de deux entreprises de biotechnologie avec des actions privilégiées convertibles similaires, le BPA peut être comparé après l’ASU en sachant que la mesure est rigoureusement identique.

L’ASU ne traite pas de la comptabilisation ou du classement selon l’ASC 480. Certains se demandent maintenant si des directives sur la comptabilisation des dividendes obligatoires devraient suivre. Par exemple, si un contrat stipule que « si les dividendes ne sont pas déclarés en numéraire à une certaine date, des actions supplémentaires s’accumulent automatiquement », on pourrait se demander si la comptabilisation doit être annuelle ou au moment de la conversion. Actuellement, l’ASC 505-10 et l’EITF D-98 régissent ces tests, mais les entreprises pourraient encore débattre des conditions actuelles. Les futurs travaux du Board ou de l’EITF pourraient s’étendre à la question de savoir « quand l’obligation de payer le PIK est comptabilisée » (bien que l’objectif du FASB ici était uniquement la mesure).

Un autre angle futur est l’enrichissement des informations à fournir. Il est possible que des directives améliorées conduisent à des appels à la divulgation des conditions et des montants des dividendes PIK dans les notes des 10-K/rapports annuels. Il ne serait pas surprenant que les dépôts de l’ère 2027 soulignent comment l’ASU 2026-01 a modifié (ou non) leurs chiffres déclarés.

Du point de vue des logiciels/ERP, NetSuite pourrait à l’avenir publier des directives ou même des fonctionnalités (solutions groupées) pour automatiser les calculs de PIK, surtout si les clients en font la demande. Compte tenu de la clarté de la formule, certains partenaires NetSuite pourraient concevoir un petit module complémentaire. La note de politique pourrait également inciter les guides de mise en œuvre de NetSuite à mentionner les ajustements de capitaux propres pour les PIK. Intuition Labs (et ses pairs) pourrait produire des livres blancs ou du contenu de formation (comme le suggère l’invite) pour aider les utilisateurs à interpréter les nouveaux PCGR dans les flux de travail NetSuite.

Dans un contexte plus large d’évolution comptable, cette ASU est une mise à jour « d’améliorations ciblées » à portée limitée, et non une refonte radicale comme les projets de comptabilisation des revenus. Cela démontre la volonté du FASB de résoudre des problèmes de niche mais pratiques. Il est incertain si l’ASU 2026-01 encouragera d’autres correctifs (par exemple, des directives sur d’autres distributions en nature). Cependant, cela pourrait encourager l’examen de toute lacune restante concernant les instruments convertibles/capitaux propres (l’EITF D-97 sur la dette convertible, par exemple, était un autre projet, mais il traitait des conversions supposées).

Recherche future : Une étude empirique pourrait enquêter sur la prévalence des accords PIK et mesurer leur impact sur les capitaux propres. Après l’adoption, les notes de bas de page des états financiers pourraient révéler des tendances (par exemple, les taux PIK moyens, les secteurs où le PIK est courant). De plus, il serait utile d’interroger les directeurs financiers sur les approches d’intégration dans NetSuite après l’ASU : par exemple, tous les scripts ou SuiteFlows adoptés. Bien qu’il soit trop tôt pour le dire, une enquête sectorielle de suivi ou une littérature de cas pourrait émerger fin 2026 ou 2027.

Récapitulatif des tableaux

- Le Tableau 1 comparait les exigences de l’ASU à la pratique antérieure et au point de vue IFRS. Il démontre la variabilité pré-ASU et la règle post-ASU, soulignant que les IFRS pourraient toujours classer le PIK différemment [19] [25].

- Le Tableau 2 a parcouru des exemples numériques (similaires aux exemples de l’ASU et aux commentaires de l’industrie [18] [25]) pour montrer comment calculer les émissions d’actions PIK.

Conclusion

Le FASB ASU 2026-01 comble une lacune notée depuis longtemps en prescrivant explicitement que les dividendes payés en nature sur les actions privilégiées classées en capitaux propres soient mesurés au taux contractuel × valeur de liquidation [1] [2]. Cette résolution élimine la diversité des pratiques antérieures et améliore la comparabilité des instruments de capitaux propres et des calculs de BPA. Les utilisateurs de NetSuite et les équipes comptables doivent désormais ajuster leurs routines de clôture : configurer correctement les comptes de capitaux propres [29], calculer les montants PIK par formule (potentiellement via un script personnalisé) et saisir les écritures de journal correspondantes dans les comptes de bénéfices non répartis et de capital versé. Le changement nécessite une transition prudente (par exemple, l’identification des instruments existants pour une application rétrospective) mais est conceptuellement simple.

Les conséquences sont importantes pour les émetteurs de structures de capitaux propres avec PIK. Une clarté accrue réduit le risque d’audit et facilite l’analyse des investisseurs. Comme l’a dit un praticien, l’ASU fournit des « directives indispensables » qui amélioreront la comparabilité [33]. Bien que les IFRS n’aient pas de règle identique (et puissent en fait traiter les obligations PIK comme des passifs [25]), les entités soumises aux PCGR américains ont désormais une certitude.

En résumé, l’ASU 2026-01 normalise la pratique autrefois contestée de la mesure des dividendes en actions. Pour les utilisateurs de NetSuite, cela se traduit par des écritures comptables et des configurations système prévisibles, garantissant que les dividendes PIK sont honorés à la valeur économique implicitement stipulée. Résultat : des états financiers où les capitaux propres et les bénéfices reflètent correctement ces dividendes non monétaires, le tout soutenu par des directives cohérentes et citées.

Sources et lectures complémentaires : L’analyse ci-dessus est fondée sur le contenu de l’ASU et les interprétations issues de publications et de dépôts faisant autorité [8] [34] [9] [33] [35]. Les praticiens doivent examiner le texte intégral de l’ASU et prendre en compte les exemples détaillés dans les publications de Deloitte et d’autres cabinets pour appliquer pleinement ces principes.

Sources externes (35)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.