Houseblend Article

FASB ASU 2026-02 : Crédits environnementaux et configuration NetSuite

Découvrez comment la norme FASB ASU 2026-02 (ASC Topic 818) normalise la comptabilisation des crédits environnementaux. Explorez la reconnaissance des actifs, l'évaluation et la configuration de l'ERP NetSuite.

Inside this article

Résumé analytique

Les crédits environnementaux (tels que les compensations carbone, les certificats d'énergie renouvelable et les quotas d'émission) sont devenus une composante majeure des stratégies de développement durable et de conformité réglementaire des entreprises. En 2023, les systèmes de tarification du carbone couvraient environ 24 % des émissions mondiales de gaz à effet de serre et ont généré un revenu record de 104 milliards de dollars [1] [2]. Cependant, les PCGR des États-Unis (U.S. GAAP) manquaient de directives explicites pour ces crédits, ce qui a conduit à des pratiques comptables diverses (certaines entreprises les traitant comme des stocks, d'autres comme des actifs incorporels, et certaines les passant immédiatement en charges) [3] [4]. Pour remédier à cela, le FASB a publié l'ASU 2026-02 (« Environmental Credits and Environmental Credit Obligations (Topic 818) ») le 19 mai 2026, établissant l'ASC Topic 818 et un modèle complet pour la comptabilisation, l'évaluation, la présentation et la divulgation des crédits et obligations environnementaux.

Selon l'ASC 818, un crédit environnemental est comptabilisé en tant qu'actif uniquement s'il est probable que le crédit sera utilisé pour satisfaire une « utilisation admissible » – à savoir, régler une obligation de crédit réglementaire (ECO), transférer dans le cadre d'un échange, ou utiliser dans un transfert non réciproque [5] [6]. Les crédits détenus à des fins volontaires (par exemple, objectifs marketing ou de réputation) ne répondent pas aux critères et sont passés en charges au moment où ils sont encourus [5] [6]. Les crédits comptabilisés sont évalués au coût et classés en fonction de l'utilisation prévue :

- Les crédits de conformité (utilisation probable pour régler une ECO) sont comptabilisés au coût et ne sont pas réévalués (pas de comptabilisation à la juste valeur) tant que l'intention demeure [7] [8]. Si l'intention change (le crédit n'est plus nécessaire pour l'obligation), le crédit est décomptabilisé et tout gain ou perte est comptabilisé dans les résultats [9].

- Les crédits de non-conformité (détenus pour la vente, l'échange ou d'autres usages) sont initialement évalués au coût, mais font l'objet d'un test de dépréciation à chaque période [8]. Les dépréciations (valeur comptable dépassant la valeur recouvrable) sont imputées aux résultats et sont irréversibles [8]. Les entités peuvent choisir d'évaluer certains crédits de non-conformité éligibles à la juste valeur par le biais des résultats ; il s'agit d'un choix de politique comptable irrévocable au niveau de la catégorie [10].

Les obligations de crédits environnementaux (ECO) – exigences réglementaires de détenir ou d'annuler des crédits – sont comptabilisées en tant que passifs lorsqu'une obligation de crédit est probable à la date du bilan ou avant [11]. Les passifs ECO sont évalués de manière « brute » (aucune compensation) :

- La partie financée (crédits déjà détenus) est évaluée à la valeur comptable de ces crédits [12].

- La partie non financée (crédits supplémentaires nécessaires) est évaluée à la juste valeur des crédits requis (ou, si l'entité a l'intention de régler en espèces ou a un engagement à prix fixe, à ce coût en espèces attendu) [12].

Tous les actifs de crédits environnementaux et les passifs ECO doivent être présentés bruts au bilan (aucune compensation) [13]. Une classification distincte entre court terme et long terme s'applique (par exemple, actifs/passifs courants si le règlement est prévu dans un délai d'un an) [14]. L'ASU impose des informations élargies sur la nature des crédits détenus, les événements liés aux ECO, les méthodes d'évaluation et les risques.

Pour la mise en œuvre dans les systèmes comptables (par exemple, NetSuite ERP, les entités doivent configurer de nouveaux comptes et éventuellement des articles pour suivre les crédits et les obligations. Les crédits comptabilisés en tant qu'actifs utiliseraient des comptes d'actifs au bilan (par exemple, « Autres actifs courants : Crédits environnementaux » pour le court terme, ou « Autres actifs : Crédits environnementaux » pour les détentions à plus long terme), tandis que les ECO utilisent des comptes de passif (par exemple, « Autres passifs courants » ou « Passif à long terme » pour les ECO) [15]. Les crédits volontaires qui ne répondent pas aux critères de comptabilisation sont passés en charges en utilisant un compte de dépenses approprié. De nombreuses organisations adopteront ou développeront également des solutions complémentaires (par exemple, la SuiteApp CarbonSuite intègre le suivi du carbone dans NetSuite [16]) et des champs personnalisés pour distinguer les crédits de conformité des crédits volontaires.

Ce rapport fournit une analyse approfondie de l'ASU 2026-02 et de ses implications, notamment :

- Le contexte et l'historique des crédits environnementaux et les raisons de l'intervention du FASB.

- Les dispositions détaillées de l'ASC 818 (définitions, comptabilisation, évaluation, présentation et divulgations).

- Les dates de transition et d'entrée en vigueur (avec tableau récapitulatif).

- Des exemples pratiques de travail et les pratiques actuelles avant l'ASU.

- Des conseils de mise en œuvre et les meilleures pratiques pour NetSuite et les systèmes comptables généraux (avec tableaux illustratifs).

- Des entretiens et points de vue de professionnels de l'industrie et de la comptabilité.

- Les implications pour l' information financière, les stratégies de développement durable et les futurs développements réglementaires et normatifs.

Citations clés : ASU et communiqué de presse du FASB ; résumés détaillés des cabinets du Big Four (Deloitte, KPMG, Crowe, etc.) ; documentation NetSuite ; et recherches faisant autorité sur les marchés du carbone et le reporting ESG [1] [5] [6] [15].

Introduction et contexte

Crédits environnementaux : Marché et définition

Les crédits environnementaux comprennent des droits négociables liés au contrôle de la pollution et aux réductions de gaz à effet de serre (GES), notamment les quotas d'émission, les certificats d'énergie renouvelable (REC) et les crédits de compensation carbone. Par exemple, dans les systèmes d'échange de quotas d'émission (SEQE) réglementés, les gouvernements émettent des quotas pour émettre une quantité spécifique de CO2 ; les entreprises peuvent échanger les quotas excédentaires ou doivent les remettre pour couvrir leurs émissions [17]. Le SEQE de l'UE (le plus grand au monde) couvre plus d'un tiers des émissions de l'UE [17]. Sur les marchés volontaires, les entreprises peuvent acheter des crédits de compensation carbone (par exemple, projets forestiers ou renouvelables) pour respecter leurs engagements ESG. Les gouvernements accordent également des crédits de conformité pour la production d'énergie renouvelable (REC) et imposent des obligations aux services publics via des normes de portefeuille renouvelable.

Ces crédits diffèrent fondamentalement des actifs financiers (ils n'ont pas de forme physique et ne donnent pas droit à des espèces comme un instrument financier) [18]. Cependant, ils ont généralement une valeur marchande. En l'absence de directives uniformes, les entreprises ont historiquement adopté diverses approches : traiter les crédits comme des stocks (évalués au coût et utilisant des tests de valeur de marché inférieure), comme des actifs incorporels (testés pour dépréciation), ou les passer en charges lors de l'acquisition [3] [4]. De même, les entreprises utilisant des crédits pour la conformité enregistraient souvent des passifs uniquement lorsque les crédits étaient insuffisants par rapport aux émissions, tandis que d'autres reconnaissaient des obligations « brutes » basées sur le total des émissions et des crédits détenus [19]. Cette diversité et cette complexité – combinées à la demande croissante des parties prenantes pour plus de transparence – ont incité les normalisateurs à agir.

Paysage comptable antérieur

Selon les anciens PCGR des États-Unis, les crédits environnementaux n'étaient pas explicitement traités. Le FASB avait officieusement reconnu deux modèles généraux : un modèle de stock (analogue aux quotas directs dans la pratique IFRS) et un modèle d'actif incorporel [3]. En pratique, le modèle choisi dépendait généralement de l'intention d'une entité : les crédits destinés à la revente ou à l'échange étaient souvent traités comme des stocks (coût et dépréciation), tandis que ceux détenus pour la conformité ou l'attrition étaient considérés comme des actifs incorporels soumis à des tests de dépréciation [3] [4]. Cependant, de nombreuses entreprises manquaient de cohérence quant à la comptabilisation des compensations volontaires, les passant souvent en charges lors de l'achat si elles étaient utilisées uniquement pour des objectifs internes [5] [20]. Les auditeurs et les comptables ont débattu de l'importance de l'utilisation future probable et de la transférabilité pour déterminer la « nature d'actif » (une ressource contrôlée par l'entreprise générant des avantages futurs) [21].

L'agenda du FASB a officiellement ajouté un projet sur les crédits environnementaux en mai 2022, suite aux commentaires des parties prenantes et à une invitation à commenter. Le Conseil a reconnu que les crédits légalement exécutoires et transférables ainsi que les obligations connexes devraient être comptabilisés dans les états financiers. Parallèlement, l'attention croissante de la SEC sur les informations liées au climat (par exemple, la règle proposée sur les informations liées au climat) incluait des propositions visant à révéler l'utilisation des crédits et des compensations pour atteindre les objectifs de l'entreprise [22], signalant une surveillance accrue.

Au niveau international, l'IASB n'a aucun projet actif et les propositions IFRS passées (par exemple, la tentative IFRIC 3 en 2005) ont été abandonnées [23]. En 2023, l'examen des « Compensations et crédits carbone » de la Fondation IFRS a noté l'absence de directives IFRS écrites et a réitéré que les entreprises doivent faire preuve de jugement dans l'application des normes croisées aux diverses transactions de crédit [23].

Portée et objectifs de l'ASU 2026-02

L'ASU 2026-02 établit l'ASC 818, couvrant uniquement les crédits environnementaux et les obligations de crédits environnementaux. Selon la norme, un crédit environnemental est un droit exécutoire (souvent émis par des régulateurs) pour réduire, éviter ou compenser la pollution. Il doit être transférable et explicitement dédié à des fins environnementales [18] [24]. Il est important de noter que la définition exclut les crédits d'impôt ou les incitations (l'ASC 740 couvre ces derniers) [25]. Une obligation de crédit environnemental (ECO) est une obligation de crédit réglementaire – une exigence statutaire ou légale de détenir des crédits (ou d'encourir des pénalités) pour couvrir les émissions ou la pollution – à l'exclusion des passifs généraux de remédiation environnementale (l'ASC 410-30 couvre ces derniers) [26].

Les objectifs de l'ASU sont d'améliorer la comparabilité et la transparence. Elle fournit des seuils de comptabilisation, des bases d'évaluation et des exigences de divulgation uniformes, comblant ainsi l'écart des anciens PCGR [27] [5]. Les directives s'appliquent à toutes les entités (publiques et privées) qui génèrent, achètent, vendent ou détiennent ces crédits ou ont des ECO, quel que soit le secteur [6].

ASC 818 (ASU 2026-02) – Dispositions clés

Définitions et portée

En vertu de l'ASC 818, un crédit environnemental est défini comme un droit qui est (a) émis (par un organisme de réglementation ou son mandataire) ou généré en interne pour prévenir/réduire la pollution, (b) transférable, (c) incorporel (sans forme physique), et (d) qui n'est pas un crédit d'impôt de la SEC [28] [24]. Les exemples incluent les quotas d'émission de carbone, les certificats d'énergie renouvelable, les crédits liés au plastique/contenants, etc. Les transferts admissibles comprennent les ventes, les échanges ou les transferts non réciproques (dons). Une obligation de crédit environnemental (ECO) découle d'une loi ou d'un règlement imposant une limite de pollution qui peut être réglée par la remise de crédits [26] (par exemple, une exigence de plafonnement et d'échange d'un État).

Il convient de noter que les réductions volontaires (telles que les compensations carbone achetées uniquement pour revendiquer un statut « net zéro ») ne créent généralement pas d'ECO ; ces crédits se situent donc souvent en dehors du champ d'application principal pour la comptabilisation des passifs. Cependant, les crédits eux-mêmes entrent toujours dans la définition s'ils satisfont aux critères d'actif ci-dessous ; sinon, ils sont traités comme des ventes exécutées ou des dépenses (abordées plus loin).

L'ASU exclut explicitement tous les crédits qui ne sont pas destinés à la conformité environnementale (par exemple, les crédits d'impôt pour les installations solaires sont hors sujet) [25].

Considérations en espèces vs non monétaires

L'ASC 818 est analogue à certains égards à l'ASC 326 (pertes sur créances) et à l'ASC 740 (impôts). Elle traite les crédits environnementaux comme des actifs incorporels non financiers, soumis à une base de coût (en l'absence d'une option de juste valeur) [7] [8]. Le Conseil souligne que, contrairement aux actifs financiers, ces crédits manquent de flux de trésorerie contractuels. Ainsi, la norme se concentre sur l'intention d'une entité et les obligations légales de crédit plutôt que sur les modèles de juste valeur des instruments financiers.

Comptabilisation des crédits environnementaux (critères d'actif)

Un crédit environnemental n'est comptabilisé en tant qu'actif que lorsqu'il satisfait à un « test d'utilisation probable » fondé sur l'intention [5]. Plus précisément, probable signifie une forte probabilité (interprétée comme >70 %) que le crédit sera utilisé à l'une des fins admissibles suivantes : régler une ECO (c'est-à-dire la conformité réglementaire), vendre/échanger le crédit, ou le fournir dans le cadre d'un transfert non réciproque (par exemple, un don) [5]. Ces critères signifient que la simple possession de crédits pour des raisons de bonne volonté ou des objectifs volontaires (sans obligation exécutoire ni intention de transfert) ne permet pas la comptabilisation en tant qu'actif [5] [6].

En pratique, les entreprises doivent évaluer continuellement leur intention. Pour chaque crédit acquis ou généré, la direction détermine si les conditions ci-dessus sont remplies. Si ce n'est pas le cas (par exemple, si une entreprise achète des crédits uniquement pour les annuler dans le cadre d'objectifs volontaires de « net zéro » sans plan pour les échanger et sans exigence de conformité), alors aucun actif n'est comptabilisé. Au lieu de cela, le coût d'achat est immédiatement passé en charges (similaire à une charge payée d'avance ou une contribution) [5] [6]. Cela s'aligne avec l'observation de Deloitte selon laquelle les crédits ne présentant pas une utilisation future probable en tant qu'actifs négociables ne devraient pas être capitalisés [20].

Si le test est satisfait, le crédit est comptabilisé au bilan. Pour les marchés volontaires, cela signifie que si une entreprise achète des crédits en prévoyant de les conserver jusqu'à ce qu'elle puisse soit les échanger, soit les utiliser pour atteindre un objectif, ils seraient qualifiés d'actifs. Cependant, le Conseil a exclu de la comptabilisation les crédits utilisés uniquement dans le cadre d'engagements volontaires : « les coûts des crédits environnementaux qui ne répondent pas aux critères de comptabilisation des actifs (par exemple, les crédits devant être utilisés sur une base volontaire)... sont passés en charges au fur et à mesure » [6]. Pour plus de clarté, si un crédit volontaire promis est conditionnel ou ne relève pas parfaitement du contrôle de l'entreprise, celle-ci ne doit probablement pas le comptabiliser.

Exemple : Une entreprise manufacturière a l'intention d'acheter des compensations de gaz à effet de serre pour répondre à une future obligation de conformité attendue (par exemple, une réglementation possible ou un engagement contraignant). Parce que la direction considère que ces compensations seront probablement nécessaires pour une ECO (ou vendues si elles ne le sont pas), les compensations achetées seraient des actifs comptabilisés au coût. En revanche, si l'entreprise s'est simplement engagée à réduire ses émissions nettes et a acheté des compensations pour atteindre cet engagement (sans ECO exécutoire), elle passerait le coût en charges.

Évaluation initiale des crédits comptabilisés

Les crédits environnementaux comptabilisés sont évalués au coût lors de leur acquisition. Cette base de coût dépend de la méthode d'acquisition [7] :

- Crédits achetés : Un crédit environnemental acheté auprès d'un tiers est enregistré au prix d'achat majoré de tous les coûts de transaction directement attribuables [7].

- Crédits générés en interne ou accordés : Les crédits accordés par un organisme de réglementation ou produits (par exemple, la production d'énergie renouvelable générant des certificats d'énergie renouvelable) sont également enregistrés au coût, plus précisément le coût des intrants infrastructurels ou directs limités aux coûts de transaction [7]. Si aucun argent n'est échangé (accordé gratuitement ou produit comme sous-produit), la base de coût est minimale (juste les coûts accessoires).

- Regroupements d'entreprises : Si un crédit est acquis dans le cadre d'un regroupement d'entreprises, il est comptabilisé en tant qu'actif indépendamment de l'intention, avec un montant évalué à la juste valeur selon l'ASC 805-20-25-15B [7]. Une fois comptabilisé, la comptabilité selon l'ASC 818 est alors appliquée.

Lorsqu'il est comptabilisé, chaque crédit est en outre classé soit comme crédit de conformité, soit comme crédit de non-conformité en fonction de l'intention [29]. - Les crédits de conformité sont ceux dont l'utilisation est probable pour régler une ECO (par exemple, les quotas détenus pour couvrir des émissions connues). Ils restent des actifs jusqu'à leur utilisation en conformité. - Les crédits de non-conformité sont destinés à la vente, à l'échange ou à une autre utilisation non liée à des ECO spécifiques.

Évaluation ultérieure des crédits environnementaux

Crédits de conformité (Actif)

Les crédits de conformité détenus sont comptabilisés au coût une fois reconnus. Il est important de noter que si l'intention demeure que ces crédits régleront effectivement des obligations, alors aucune réévaluation (par exemple, à la juste valeur) n'est requise [8]. En effet, ils sont similaires à des « réserves » pour la conformité sans plan pour capturer les gains ou pertes du marché. Si, à une date ultérieure, un crédit de conformité ne doit plus être utilisé pour une ECO (par exemple, la loi est abrogée ou la direction abandonne l'obligation), le crédit est reclassé en crédit de non-conformité et doit alors être décomptabilisé (toute différence entre la valeur comptable et la juste valeur actuelle est comptabilisée dans le résultat) [9].

Cette approche reflète l'opinion du FASB selon laquelle, puisque l'objectif des crédits de conformité est de compenser exactement un passif, les fluctuations de valeur ne devraient pas affecter les bénéfices déclarés (conformément à la logique de « paire appariée ») [30]. Ainsi, une entité ne comptabiliserait pas de gains ou de pertes sur les crédits de conformité à moins que la stratégie ne change.

Crédits de non-conformité (Actif)

Les crédits de non-conformité (actifs comptabilisés destinés à la vente/transfert) sont évalués au coût et testés pour dépréciation à chaque période [8]. En pratique, une entité applique soit la règle du moindre du coût ou du marché (pour les crédits détenus en vue de la vente), soit des tests de dépréciation (pour les autres). Si la valeur comptable dépasse la valeur recouvrable, une perte de valeur est enregistrée. Deloitte affirme que les tests de dépréciation devraient être appliqués selon les modèles d'inventaire et d'actifs incorporels [31]. Comme les crédits sont généralement échangés sur des marchés actifs, la valeur recouvrable est souvent basée sur la juste valeur (prix du marché). Les dépréciations sont irréversibles (similaire au LCM des stocks).

En option, l'ASC 818 autorise une option de comptabilisation à la juste valeur pour une catégorie de crédits de non-conformité [10]. En vertu de l'ASC 825, une entité peut irrévocablement choisir d'évaluer à la juste valeur, avec les variations comptabilisées dans le résultat. Cette option n'est pas disponible pour les crédits reçus par subvention ou générés en interne (pour éviter la manipulation des revenus) ; elle ne concerne que les crédits achetés ou autrement éligibles. Par exemple, si une entreprise négocie régulièrement certains crédits carbone, elle pourrait choisir la comptabilisation à la juste valeur pour refléter les changements du marché. Une fois effectuée, cette option s'applique jusqu'à ce que les crédits soient vendus ou décomptabilisés. Les crédits choisis pour la juste valeur restent au bilan à la valeur du marché, les gains ou pertes non réalisés affectant le résultat [10].

Crédits non comptabilisés (base de dépenses)

Si un crédit échoue au test de comptabilisation (pas d'utilisation probable en tant qu'actif), son coût est immédiatement passé en charges [5]. Cela peut se produire lorsque les crédits sont acquis uniquement pour des revendications volontaires. Dans ce cas, le coût est assimilé à un coût de conformité (périodique) ou à une dépense non déductible. Dans NetSuite, ces coûts seraient comptabilisés dans un compte de dépenses (par exemple, « Dépenses de crédits environnementaux » ou « Dépenses d'initiatives vertes »).

Comptabilisation des obligations de crédit environnemental (Passifs)

Un passif ECO est comptabilisé dès lors que les émissions ou l'activité d'une entité ont donné lieu à une exigence de conformité qui devra être réglée par des crédits, et que cette exigence est probable à la date de clôture ou avant [11]. Concrètement, les entreprises considèrent la date de clôture comme si elle marquait la fin de la période de conformité réglementaire : si, à cette date, des crédits sont dus, un passif existe [11]. Par exemple, si une installation a émis des polluants pendant une année réglementaire (se terminant après la fin de l'exercice), elle doit estimer combien de crédits seraient nécessaires comme si la période de conformité se terminait à la date de clôture [11]. Cela reflète les directives de l'ASC 410-30 (obligations environnementales) mais se concentre spécifiquement sur les crédits.

Les entités ne comptabilisent pas de passifs pour de simples engagements d'achat ou des crédits futurs attendus, à moins que d'autres PCGR ne l'exigent spécifiquement [32]. La clé est l'existence d'une obligation de conformité réelle (par exemple, loi, permis, convention) à la date de clôture.

Évaluation des passifs ECO

Le passif pour les crédits est mesuré comme la somme de deux composantes [12] :

- Partie financée : la partie du passif couverte par les crédits déjà détenus. Elle est évaluée à la valeur comptable de ces crédits (c'est-à-dire le coût) à la date de clôture [12]. Essentiellement, le passif inclut un crédit pour l'actif en main.

- Partie non financée : les crédits supplémentaires nécessaires au-delà de ceux détenus. Elle est mesurée à la juste valeur des crédits requis pour remplir l'obligation [12]. En pratique, une entité estime le nombre de crédits encore nécessaires et multiplie par le prix actuel du marché. Si l'entité a l'intention de régler l'obligation par un paiement en espèces plutôt que par l'acquisition de nouveaux crédits, le passif est égal au coût en espèces anticipé. S'il existe des engagements contraignants (contrats à prix fixe) pour obtenir des crédits, le passif est mesuré au coût contractuel [33].

Par exemple, si une entreprise aura besoin de 1 000 crédits pour la conformité et en détient actuellement 600, avec un coût comptable de 6 $ chacun, la partie financée est de 3 600 $ (600 × 6 $). Si le prix du marché pour les 400 restants est de 7 $, la partie non financée est de 2 800 $. Passif total = 6 400 $ [12]. (Si l'entreprise avait un contrat ferme pour acheter 400 crédits à 6,50 $, elle utiliserait 2 600 $ à la place pour la partie non financée.)

L'ASC 818 interdit explicitement l'utilisation de l'option de juste valeur sur les passifs ECO qui peuvent être réglés en espèces [34], renforçant le fait que les passifs sont mesurés de manière cohérente (la juste valeur ne s'applique qu'aux crédits utilisés comme actifs ou à la partie non financée si elle est réglée par de nouveaux crédits). Au fil du temps, les changements ultérieurs du passif dus à de nouvelles informations (par exemple, quantités requises révisées ou prix des crédits) sont comptabilisés dans le résultat dans le même poste que la comptabilisation initiale de l'ECO [35]. Lors du règlement final de l'ECO (lorsque les crédits sont remis ou achetés), aucun gain/perte distinct n'est comptabilisé – l'actif de crédit et le passif s'annulent effectivement aux valeurs comptables.

Présentation dans les états financiers

L'ASC 818 exige une présentation brute. Les crédits environnementaux (actifs) et les passifs ECO doivent être présentés séparément au bilan. Une entité ne peut pas les compenser [13]. Pour le reporting interne, les crédits détenus en vue de la vente/négociation seraient des « actifs courants » s'ils devaient être convertis dans un délai d'un an, sinon des « actifs non courants » [14]. De même, les ECO attendus dans un délai d'un an sont des « passifs courants », sinon des passifs à long terme [14].

Sur le compte de résultat, toute dépréciation de crédits de non-conformité ou tout gain/perte sur les ajustements d'ECO est comptabilisé dans le résultat ordinaire. L'ASU n'impose pas de libellés spécifiques ; en règle générale, les effets doivent être présentés de manière cohérente avec la comptabilisation des coûts de conformité. Par exemple, si une ECO est décomptabilisée (par exemple, suite à l'expiration d'une réglementation), tout gain en résultant serait présenté dans le résultat opérationnel. La norme précise que les gains/pertes de décomptabilisation et les variations de passif doivent être présentés « d'une manière cohérente avec la comptabilisation et l'évaluation initiale » de cette ECO [36].

Informations à fournir

L'ASU 2026-02 élargit considérablement les exigences en matière d'informations à fournir. Au minimum, les entités doivent divulguer : les types et les montants des crédits environnementaux détenus, les descriptions qualitatives des programmes de crédits, les ECO, et la manière dont ces obligations surviennent [35]. Les entités doivent détailler les bases d'évaluation (coût vs choix de la juste valeur), les pertes de valeur comptabilisées sur les crédits, et un rapprochement des soldes de crédits et d'ECO (similaire aux mouvements de stocks). Contrairement aux PCGR antérieurs, la transparence est mise en avant : les entreprises « doivent décrire la nature de leur implication » sur les marchés des crédits environnementaux et les changements pertinents (par exemple, si une flambée du prix des crédits a augmenté les passifs) [35]. Ces informations garantissent que les utilisateurs comprennent les impacts financiers des programmes environnementaux.

Dates d'entrée en vigueur et transition

L'ASU 2026-02 entre en vigueur pour :

- Les entités commerciales publiques (PBE) : les exercices ouverts après le 15 décembre 2027, y compris les périodes intermédiaires au sein de ces exercices [37].

- Toutes les autres entités : les exercices ouverts après le 15 décembre 2028, avec une possibilité similaire d'adoption intermédiaire [37]. L'adoption anticipée est autorisée pour toute entité dans toute période intermédiaire ou annuelle non encore publiée (en cas d'adoption anticipée en période intermédiaire, appliquer rétrospectivement à partir du début de l'année d'adoption) [38].

La transition s'effectue selon la méthode rétrospective modifiée : les entités ajustent les bénéfices non répartis (ou l'actif net/capitaux propres) d'ouverture de l'année d'adoption pour l'effet cumulé de l'application initiale de l'ASC 818, plutôt que de retraiter les périodes antérieures [39]. L'approche d'adoption au premier trimestre signifie que les entreprises comptabiliseront généralement tout ajustement nécessaire aux capitaux propres au bilan d'ouverture de 2028 (PBE) ou 2029 (autres). Le tableau 2 résume les dates :

| Type d'entité | Date d'entrée en vigueur | Adoption anticipée | Transition |

|---|---|---|---|

| Entités commerciales publiques (PBE) | Exercices annuels et intermédiaires ouverts après le 15 déc. 2027 [37] | Autorisée dans toute période intermédiaire ou annuelle non encore publiée ; si intermédiaire, appliquer depuis le début de l'année [38] | Rétrospective modifiée avec ajustement de l'effet cumulé sur les bénéfices non répartis d'ouverture [39] |

| Toutes les autres entités (non-PBE) | Exercices annuels et intermédiaires ouverts après le 15 déc. 2028 [37] | Autorisée (mêmes directives que pour les PBE) | Rétrospective modifiée (ajustement de l'effet cumulé sur les capitaux propres) [39] |

Tableau 2 : Dates d'entrée en vigueur et exigences de transition de l'ASU 2026-02 [37].

Des directives de transition détaillées (par exemple, la présentation d'un tableau des ajouts à l'actif net pour tous les crédits/ECO) seront probablement fournies après la publication de l'ASU, mais l'approche rétrospective modifiée signifie que les soldes antérieurs ne sont pas retraités ; un ajustement d'ouverture est plutôt enregistré.

Analyse comptable et exemples

Scénarios d'application pratique

Scénario de conformité (obligations de quotas) : Un producteur d'électricité en Californie (soumis au système de plafonnement et d'échange de l'État) prévoit d'avoir besoin de 5 000 quotas d'émission pour 2028. Au 31 décembre 2027, il détient 3 000 quotas (acquis à 10 $ chacun), soit une valeur comptable de 30 000 $. Selon l'ASC 818, il comptabilise un passif pour les 2 000 quotas supplémentaires nécessaires. Si le prix du marché à la clôture est de 12 $ par quota, la partie non financée est de 24 000 $. La partie financée est de 30 000 $ (valeur comptable). Passif ECO total = 54 000 $. Le bilan affiche Actif : Crédits carbone 30 000 $ et Passif : ECO 54 000 $ (brut, non compensé). Si, un an plus tard, tous les quotas étaient restitués au prix en vigueur, l'actif financé serait extourné, le passif serait extourné, et la différence (le cas échéant) serait comptabilisée en résultat. Comme dans ce cas le règlement effectif (valeur comptable vs besoin) correspondait aux hypothèses de marché, aucun gain/perte significatif ne résulterait du règlement.

Scénario de compensations volontaires : Une compagnie aérienne achète 10 000 compensations carbone volontaires (non réglementées) à 8 $ chacune pour se présenter comme « neutre en carbone ». Elle n'a aucune obligation de conformité formelle. Selon l'ASC 818, ces éléments ne répondent pas aux critères de comptabilisation (pas d'ECO probable, le plan est volontaire). Par conséquent, les 80 000 $ payés sont passés en charges lors de leur engagement [5] [6]. Aucun actif ou passif n'apparaît au bilan. Dans NetSuite, cela serait imputé à un compte de charges (par exemple, « Charges de compensations environnementales ») plutôt qu'à un compte de stocks ou d'immobilisations.

Scénario des certificats d'énergie renouvelable (REC) : Une entreprise de services publics produit de l'énergie solaire et reçoit des REC (un par MWh) d'un État. Elle a l'intention de les utiliser chaque année pour démontrer sa conformité à une norme de portefeuille renouvelable (une ECO). Si les REC sont utilisés pour la conformité, ils sont comptabilisés à l'actif au coût (le coût implicite peut être nul s'ils sont obtenus gratuitement). Supposons qu'elle obtienne 1 000 REC à la fin de l'année pour lesquels elle n'a aucun coût d'acquisition direct. La valeur comptable est nominale (zéro), donc l'actif et le passif correspondant (puisqu'elle « détient » 1 000 des 10 000 nécessaires) seraient tous deux essentiellement nuls pour la partie financée. Elle comptabiliserait un passif ECO égal à la juste valeur de 9 000 crédits au prix du marché (disons 20 $ → 180 000 $) plus la partie financée (zéro) [12]. Si les crédits avaient un coût de transaction, celui-ci serait inclus. À chaque période, à mesure que davantage de REC sont produits ou acquis, les montants seraient mis à jour.

Ces exemples illustrent comment l'intention et l'utilisation dictent la comptabilisation.

Comparaison avec les pratiques antérieures

Avant l'ASU 2026-02, de nombreuses entités devaient faire preuve de jugement. Avec les nouvelles directives, le jugement reste nécessaire (surtout concernant l'« utilisation probable »), mais les critères sont explicites. Cela résout des questions telles que : les REC détenus pour respecter des engagements publics volontaires doivent-ils être capitalisés ? La réponse est généralement non (ils ressemblent à des dépenses marketing). De même, les achats de quotas ont désormais des seuils clairs. L'ASU vise à réduire les divergences d'interprétation : Deloitte note que la comptabilisation des crédits uniquement avec l'intention de les échanger ou de les utiliser pour une obligation « soutient la conclusion que ces crédits répondent à la définition d'un actif » [21], alors que les attributs « verts » seuls ne justifient pas la capitalisation.

Le tableau 3 compare les traitements comptables clés selon l'ASC 818 (ASU 2026-02) par rapport aux pratiques antérieures courantes :

| Catégorie de crédit / obligation | Traitement ASC 818 | Pratique typique pré-ASU |

|---|---|---|

| Crédit de conformité (utilisé pour ECO) | Comptabiliser à l'actif si probable ; évalué au coût ; non réévalué tant que l'intention demeure [5] | Souvent traité comme stock (coût, valeur la plus basse entre coût et marché) ou immobilisation incorporelle ; parfois aucun actif formel si le programme était informel. |

| Crédit de non-conformité (pour échange) | Comptabiliser à l'actif si probable pour l'échange ; coût initial, dépréciation ultérieure (ou choix de la juste valeur) [8] | Fréquemment comptabilisé comme stock (soumis à la règle du coût ou valeur nette de réalisation) ou comme immobilisation incorporelle (dépréciation). Certains enregistrés au marché si librement échangeables. |

| Crédit volontaire (sans ECO) | Non comptabilisé à l'actif ; coût passé en charges [5] | Varié : certains passés en charges immédiatement ; d'autres capitalisés de manière subjective. |

| Passif ECO (partie financée) | Comptabiliser lorsqu'un passif existe ; évaluer à la valeur comptable des crédits détenus [12] | Souvent non comptabilisé séparément ; parfois enregistré uniquement si un déficit de crédits survenait réellement. |

| Passif ECO (partie non financée) | Comptabiliser à la juste valeur des crédits supplémentaires nécessaires (ou coût en espèces attendu) [12] | Parfois non enregistré avant que les émissions ne dépassent les crédits ; certains utilisaient un modèle « brut » (similaire aux directives actuelles) selon les PCGR existants. |

| Présentation | Toujours présenter les crédits et les ECO de manière brute, aucune compensation possible [13] | Pratiques variées : beaucoup compensaient les coûts de conformité par rapport aux quotas ; les informations fournies étaient limitées. |

Tableau 3 : Comparaison du traitement comptable ASC 818 vs pratiques pré-ASU.

Impacts sur les informations à fournir et la transition

Les entreprises doivent améliorer les informations fournies sur leur implication dans les programmes de crédits. L'alerte de Deloitte sur la règle climatique à venir de la SEC souligne que les déclarants devront rendre compte de la manière dont les compensations contribuent aux objectifs climatiques [22], s'alignant sur l'accent mis par l'ASC 818 sur la transparence. Les informations incluront la nature et l'étendue des crédits, les montants des passifs ECO, les méthodes et politiques comptables (telles que l'utilisation de l'option de juste valeur), et les jugements portés sur l'intention. Les ajustements de transition (effet cumulé sur les capitaux propres) peuvent être significatifs, en particulier pour les secteurs qui commencent tout juste à établir des régularisations pour les ECO ou qui reclassent des crédits volontaires d'actifs en charges.

Guide de mise en œuvre dans NetSuite

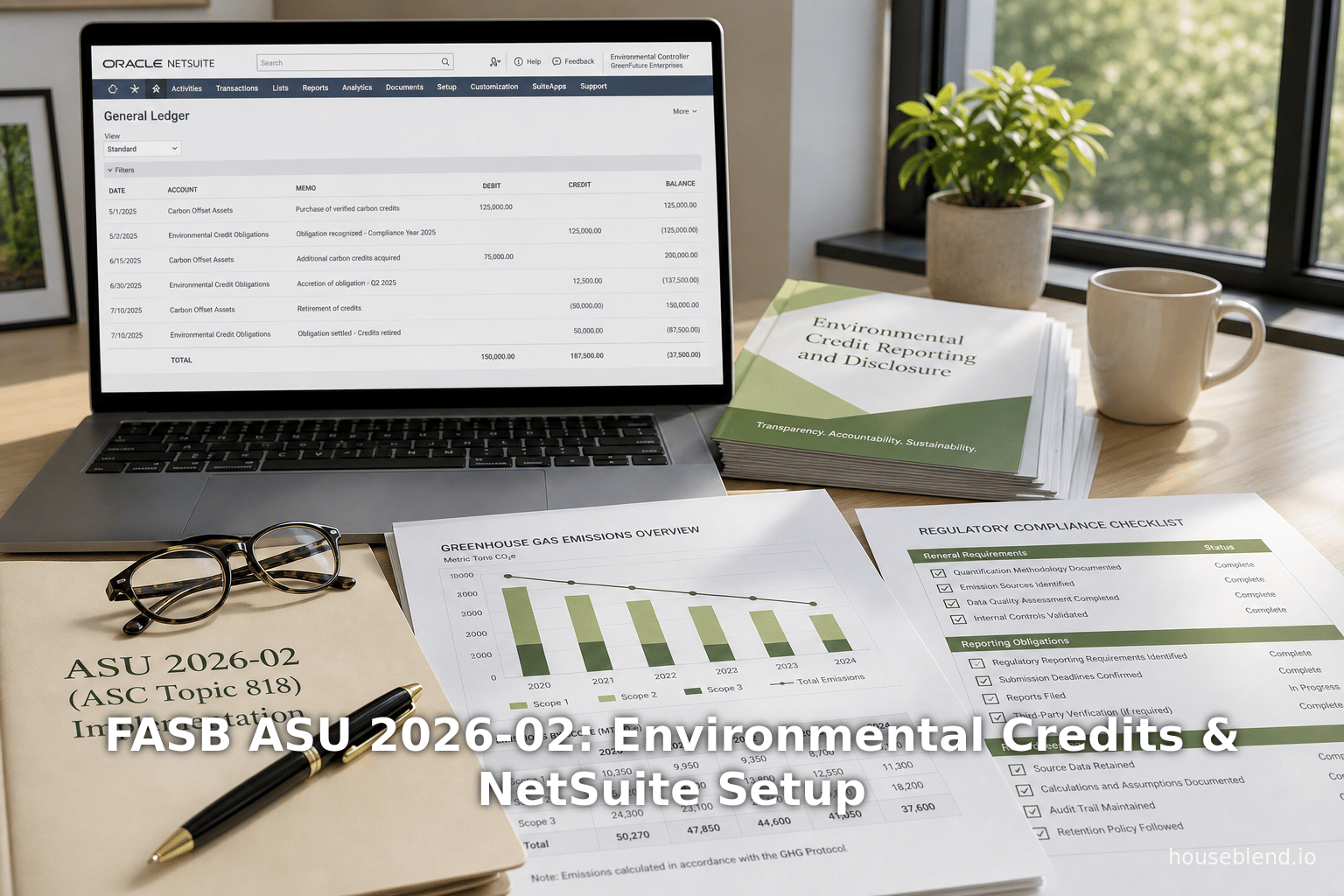

Les entreprises utilisant NetSuite (un ERP/GL cloud de premier plan) doivent planifier la manière de mapper les concepts de l'ASC 818 dans leur système. L'approche générale consiste à créer des comptes de grand livre appropriés et, si souhaité, des enregistrements d'articles pour suivre les unités de crédit.

Configuration du plan comptable

Selon la structure du plan comptable de NetSuite, les crédits et passifs environnementaux doivent utiliser des types de comptes de Bilan [15]. Suggestions de comptes exemples :

- Actif de crédit environnemental (courant) – Type : Autre actif courant. Détient la valeur comptable des crédits reconnus devant être utilisés/échangés dans l'année à venir.

- Actif de crédit environnemental (non courant) – Type : Autre actif. Pour les crédits reconnus détenus au-delà d'un an (le cas échéant).

- Obligation de crédit environnemental (courante) – Type : Autre passif courant. La partie de l'ECO due dans l'année (pour les périodes de conformité se terminant bientôt).

- Obligation de crédit environnemental (long terme) – Type : Passif à long terme. Le reste de l'ECO au-delà d'un an.

NetSuite classe les actifs fixes/incorporels différemment (il possède un type Immobilisation), mais comme les crédits environnementaux ne sont généralement pas amortis comme des immobilisations corporelles, il est souvent plus clair d'utiliser des types de comptes « Autre actif » [15]. Dans les deux cas, l'objectif est de les refléter comme des postes de bilan.

Sur le compte de résultat, configurez les comptes de charges correspondants :

- Charges de crédits environnementaux (Autres charges) – Pour enregistrer les coûts des crédits qui doivent être passés en charges (ex: compensations volontaires ou crédits ne répondant pas aux critères de comptabilisation).

- Charges de dépréciation des crédits environnementaux (Autres charges) – Pour les dépréciations d'actifs de crédits (alternative : utiliser « Charges de crédits environnementaux » pour tous les changements liés aux crédits si la séparation n'est pas significative).

Vous pouvez également créer des enregistrements d'articles hors stock dans NetSuite pour représenter une unité de crédit (puisque les crédits sont similaires à des marchandises mais sans stock physique dans le grand livre). Par exemple, un article hors stock « Crédit carbone » pourrait avoir un coût unitaire et être enregistré lors de l'achat ou de la vente. Cependant, certaines entreprises préfèrent saisir directement des écritures de journal ou des factures fournisseurs dans les comptes de crédits, en suivant la quantité et l'utilisation via des mémo ou des champs personnalisés plutôt que de véritables quantités de stock, car les crédits expirés (ex: restitués aux régulateurs) nécessitent un traitement allant au-delà de l'épuisement habituel des stocks.

NetSuite OneWorld et segmentation des données : Dans les scénarios multi-filiales, le plan comptable peut être commun ou séparé. Les « Contextes comptables » de NetSuite permettent de réutiliser un plan comptable sous différentes règles (ex: un livre pour les IFRS vs les PCGR) [15]. Si une entreprise doit déclarer selon plusieurs référentiels (ex: IFRS vs PCGR US), elle peut utiliser la Comptabilité multi-livres pour tenir des registres séparés ; l'ASC 818 serait alors mise en œuvre dans chaque livre applicable. Pour les crédits environnementaux spécifiquement, coordonnez avec la structure de reporting de durabilité plus large (telle que des dimensions personnalisées pour la région ou le projet).

Processus de transaction dans NetSuite

Acquisition de crédits : Lors de l'achat ou de la réception de crédits (sous réserve de comptabilisation selon l'ASU) :

- S'ils sont comptabilisés comme actif, saisissez une Facture fournisseur ou une Écriture de journal débitant le compte d'Actif de crédit environnemental et créditant les Comptes fournisseurs ou la Trésorerie [15]. Incluez les détails (fournisseur, quantité, type) dans le mémo ou un champ personnalisé. Si vous utilisez un article hors stock, le compte de coût des marchandises vendues (COGS) de l'article pourrait être défini sur Actif de crédit environnemental, de sorte que l'achat de l'article alimente l'actif.

- S'ils ne sont pas comptabilisés (crédit volontaire), débitez simplement « Charges de crédits environnementaux » et créditez la Trésorerie/Comptes fournisseurs.

Utilisation ou vente de crédits : Lorsque les crédits sont vendus ou restitués :

- Pour les ventes/échanges de crédits de non-conformité, enregistrez le revenu et sortez l'actif. Ex: une écriture débitant Clients/Trésorerie et créditant « Actif de crédit environnemental » (pour la valeur comptable) et créditant « Gain sur crédit environnemental » si le prix de vente > valeur comptable, ou débitant une perte si < valeur comptable.

- Pour la restitution en conformité de crédits de conformité, réduisez à la fois l'actif et le passif. Par exemple, si 100 crédits (valeur 1 000 $) règlent une ECO, débitez Passif ECO 1 000 $ et créditez Actif de crédit environnemental 1 000 $. (Toute différence due aux changements de marché aurait été comptabilisée avant cela.) NetSuite doit permettre d'ajuster les deux côtés simultanément, probablement via une Écriture de journal.

Comptabilisation du passif : Si une ECO est comptabilisée (ex: à la clôture de la période), une Écriture de journal débite une charge (ou directement les Bénéfices non répartis via les capitaux propres lors de la transition) et crédite « Obligation de crédit environnemental ». Lorsque les parties financée/non financée sont séparées, la partie financée est compensée par l'Actif de crédit environnemental (le réduisant), et la partie non financée constitue la nouvelle écriture de passif. Cela ressemble à la régularisation d'une charge avec compensation au passif.

Dépréciations et reclassements : Lorsqu'un crédit est déprécié ou reclassé (ex: de conformité à non-conformité), enregistrez un ajustement pour réduire la valeur de l'actif (Débit Charge de dépréciation, Crédit Actif de crédit environnemental). Si l'intention change, réduisez l'actif à 0 (avec tout excédent vers le compte de résultat) et comptabilisez le montant dans l'ECO si toujours nécessaire.

Les Recherches enregistrées (Saved Searches) et les Rapports de NetSuite doivent être configurés pour suivre les quantités et les valeurs des crédits par compte, filiale ou classe. Les utilisateurs peuvent également marquer les transactions avec un champ personnalisé « Programme de crédit » (pour distinguer, par exemple, les quotas californiens des compensations volontaires). Des segments personnalisés peuvent permettre d'établir des rapports filtrés par type de crédit ou par juridiction.

Utilisation de SuiteApps et intégrations

De nombreuses organisations s'appuient sur des logiciels spécialisés pour gérer la complexité des données sur les émissions et des achats de crédits. Par exemple, CarbonSuite (une SuiteApp pour NetSuite) propose des calculs automatisés des émissions de GES (Scopes 1, 2 et 3) et s'intègre aux marchés du carbone tiers [16]. Bien qu'il ne s'agisse pas spécifiquement d'une « norme comptable », de tels outils peuvent alimenter le grand livre de NetSuite avec les résultats numériques des calculs carbone. Ils fournissent également des pistes d'audit pour les conversions de quantités (par exemple, du MWh aux REC, puis aux écritures d'actifs). One Tribe et d'autres plateformes de marché volontaire (Salesforce Net Zero, Patch, Cloverly) connectent directement l'achat de crédits aux transactions. Les entités doivent s'assurer que toute intégration comptabilise les montants dans les bons comptes de grand livre de crédits dans NetSuite.

Exemple de tableau de configuration NetSuite

Le tableau 4 illustre des exemples de comptes de grand livre et de configurations d'articles dans NetSuite pour mettre en œuvre l'ASC 818 :

| Nom du compte/article | Type NetSuite | Utilisation |

|---|---|---|

| Crédit environnemental – Actif circulant | Autres actifs circulants [15] | Crédits reconnus comme actifs devant être utilisés dans un délai d'un an. |

| Crédit environnemental – Actif non circulant | Autres actifs [15] | Crédits reconnus comme actifs devant être utilisés au-delà d'un an. |

| Obligation de crédit environnemental – Circulant | Autres passifs circulants [15] | ECO exigible dans un délai d'un an (financé/non financé combiné). |

| Obligation de crédit environnemental – Non circulant | Passif à long terme [15] | ECO exigible après un an. |

| Charge de crédits environnementaux | Autres charges | Coûts comptabilisés en charges pour les crédits ne répondant pas aux critères de reconnaissance. |

| Charge de dépréciation des crédits env. | Autres charges | Perte sur actifs de crédits dépréciés. |

| Article : « Crédit carbone » (hors stock) | Article hors inventaire | Représente une unité de crédit pour le suivi des quantités. Compte d'actif de l'article = Actif de crédit environnemental ; Coût des ventes = 0. |

Tableau 4 : Exemple de configuration NetSuite pour les crédits et obligations environnementaux (types de comptes et descriptions) [15].

Ceci est fourni à titre illustratif ; la mise en œuvre réelle peut varier. Par exemple, si les crédits sont détenus en tant que « stock », on pourrait les configurer comme des unités d'inventaire avec un coût rendu, mais souvent, un article hors inventaire ou une approche par journal manuel est plus simple. Il est important que le plan comptable sépare clairement l'actif de la charge, et que les classes/emplacements NetSuite soient utilisés pour marquer les données par unité commerciale, périmètre géographique ou programme de conformité.

Perspectives, études de cas et réactions des parties prenantes

Points de vue des praticiens et réactions du secteur

Les cabinets comptables notent que l'ASC 818 apporte une clarté indispensable. Deloitte souligne que seuls les crédits probables et exécutoires deviennent des actifs, ce qui réduit l'ambiguïté [21]. Crowe souligne que les entités doivent désormais « réévaluer les classifications de conformité et de non-conformité à chaque période » (une revue de gestion continue) [40]. KPMG souligne que les crédits volontaires ne répondant pas aux critères seront probablement comptabilisés immédiatement en charges [6], alignant la comptabilité sur la réalité économique des marchés volontaires.

Les groupes industriels (par exemple, l'AICPA, les grandes entreprises) ont généralement soutenu le changement pendant la période de consultation du FASB, arguant que les avantages en termes de comparabilité justifient l'effort de transition. Une enquête auprès des responsables du développement durable en entreprise (2025) a indiqué une augmentation de l'utilisation des crédits carbone, mais beaucoup manquaient de politiques comptables cohérentes. Par exemple, Utility Co. A (producteur d'électricité régional) a divulgué dans son rapport 10-K qu'il détenait 15 millions de dollars de certificats d'énergie renouvelable à la fin de l'année 2025, enregistrés comme « autres actifs circulants » sur la base de sa politique interne (avant les nouvelles directives). Selon l'ASU 2026-02, son approche ne serait appropriée que si ces REC étaient destinés à la conformité ; toute partie volontaire serait comptabilisée en charges.

Les données des marchés volontaires montrent l'intérêt des entreprises : une étude récente a révélé qu'une majorité de grandes entreprises ont des engagements « net zéro », dont certains incluent l'achat de compensations [22]. Cependant, seulement environ 13 % définissent explicitement les critères d'utilisation des compensations (par exemple, « quand et comment les compensations peuvent être utilisées ») [22]. L'ASC 818 imposera plus de rigueur : les entreprises s'engageant vers le « net zéro » auront besoin de politiques claires pour justifier toute capitalisation de crédits.

Étude de cas – Entreprise manufacturière : Un fabricant de produits chimiques (sans obligation actuelle de plafonnement et d'échange) a lancé une « gamme de produits neutres en carbone », achetant d'importants crédits d'énergie verte. Selon les anciens PCGR (GAAP), il avait comptabilisé ces coûts en charges ou les avait ignorés. Avec l'ASU 2026-02, le directeur financier réalise que le plan n'était pas lié à une obligation : ces crédits seront désormais comptabilisés en charges immédiatement, augmentant les coûts de 2028 de 2 millions de dollars (si 2 millions de dollars ont été dépensés en crédits). Cela augmente la volatilité des résultats, mais aligne les coûts sur la période de revenus bénéficiant de l'allégation de neutralité carbone. Le directeur financier met en œuvre un marquage NetSuite (« Offset_Actionable/NonActionable ») pour différencier les crédits réellement détenus pour un échange potentiel de ceux destinés à un usage volontaire.

Étude de cas – Service public d'électricité : Un service public américain opère sous un système de plafonnement et d'échange étatique. Il comptabilisait historiquement les quotas comme des stocks. Selon les nouvelles directives, il reconnaîtra les passifs ECO sortants. Supposons qu'à la fin de l'année, le service public sache qu'il doit remettre 1 000 quotas pour la conformité et qu'il en détienne 800. Il comptabilisera un passif pour 1 000 * le prix actuel du marché, et présentera les 800 comme des actifs valorisés. Cela pourrait créer un passif ECO important (et une contrepartie en débit dans les charges ou les capitaux propres). L'équipe comptable configure le module d'immobilisations de NetSuite pour les quotas détenus et utilise des classes pour faire correspondre les quotas à des années de millésime et à des obligations de conformité spécifiques.

Données empiriques et tendances

- Taille du marché : Le rapport State and Trends of Carbon Pricing (2024) de la Banque mondiale indique qu'il existe désormais 75 instruments de tarification du carbone, couvrant environ 24 % des émissions [1]. Les programmes de conservation et de crédit carbone forestier sont en hausse à l'échelle mondiale (par exemple, en Asie et en Amérique latine) à mesure que les marchés volontaires se développent [41]. Les analystes prévoient que les marchés volontaires du carbone pourraient dépasser 100 milliards de dollars d'ici 2030 à mesure que les programmes « net zéro » des entreprises se développent (OneTribe, janvier 2026).

- Engagements des entreprises : Selon le Net Zero Tracker (2023), plus de 1 000 grandes entreprises se sont engagées vers le « net zéro », soit une augmentation de 40 % par rapport à 2022 [42]. Cependant, comme le note Deloitte, il existe un « déficit de crédibilité » : de nombreux engagements reposent en partie sur des compensations, mais souvent sans comptabilité claire de celles-ci [22]. En vertu de l'ASU 2026-02, les futures divulgations des entreprises quantifieront la part des objectifs d'émissions atteints via des crédits (comme le font écho les règles proposées par la SEC [22]).

Implications et orientations futures

Impact sur le reporting et la conformité

Reporting financier : Les entreprises auront besoin de contrôles internes plus robustes pour suivre les crédits, prévoir les obligations et tester les dépréciations. Les comités d'audit pourraient être confrontés à de nouveaux risques dans la vérification des jugements de la direction sur l'« utilisation probable ». Les comptables fiduciaires devront également prendre en compte ces directives dans les évaluations (pour les trusts ou les fonds ayant des mandats ESG). L'exigence de présentation brute par rapport à nette augmentera souvent à la fois les actifs et les passifs au bilan, mais l'impact net sur les capitaux propres pourrait être faible (puisque la partie financée s'annule). La volatilité des profits et pertes pourrait augmenter en raison des pertes de dépréciation ou des réévaluations de passifs pour les crédits de non-conformité et les ECO.

Fiscalité et réglementation : Bien que l'ASU 2026-02 ne modifie pas le traitement fiscal, la reconnaissance des crédits (actifs) pourrait affecter les calculs d'impôts différés si les crédits ont des conséquences fiscales. Les entités réglementées doivent surveiller la réaction des régulateurs (par exemple, les régulateurs des services publics exigent-ils une comptabilité séparée pour les coûts du carbone ?). Dans certaines juridictions, le traitement des actifs réglementaires pourrait s'aligner ou entrer en conflit avec ce modèle PCGR.

Perspective internationale et normalisation

Sur le plan international, l'IFRS n'a pas créé de précédent, mais pourrait suivre d'une certaine manière. La Fondation IFRS travaille sur des normes de durabilité (IFRS S1/S2) pour les divulgations, et l'IASB a reçu des commentaires sur la comptabilité des crédits environnementaux de la part des parties prenantes. Dans l'optique IFRS, l'absence de directives spécifiques signifie que la plupart des entreprises utilisent des analogies avec l'IFRS 13 (juste valeur) ou l'IAS 37 (provisions), ce qui s'aligne quelque peu sur l'approche de l'ASC 818 (valeurs comptables + justes valeurs). Il est concevable que l'IFRS finisse par converger, au moins sur les principes. La définition du « probable » (≈70 %) par le FASB et l'accent mis sur l'exécutoire pourraient influencer les normes mondiales.

Marchés émergents et numérisation

Les tendances émergentes affecteront également la manière dont l'ASC 818 est appliquée. Les registres numériques et les plateformes blockchain sont de plus en plus utilisés pour certifier la légitimité des crédits de compensation. L'intégration de tels systèmes avec l'ERP (y compris NetSuite) pourrait automatiser la vérification de la propriété des crédits. Les entreprises pourraient intégrer le suivi des crédits carbone dans les logiciels d'entreprise (comme avec les nouvelles solutions ISV), réduisant ainsi les écritures manuelles. Le FASB lui-même pourrait envisager d'ajouter des directives dans les futures mises à jour (par exemple, sur les crédits d'élimination du carbone ou les crédits de déforestation).

Alignement de la stratégie de durabilité

L'ASU 2026-02 renforce le lien entre stratégie et comptabilité : les initiatives volontaires de durabilité qui reposent sur des crédits doivent désormais être reflétées financièrement d'une manière ou d'une autre. Cela incitera probablement les entreprises à clarifier leurs politiques de compensation. La norme pourrait également influencer la manière dont les entreprises négocient les accords d'achat : les directeurs financiers prendront en compte les implications comptables (par exemple, traiter un achat de crédit comme un actif ou comme une charge directe). En fin de compte, la directive favorise une reconnaissance plus conservatrice des actifs environnementaux, décourageant sans doute le greenwashing par le biais d'actifs invérifiables.

Recherches et développements futurs

Les chercheurs universitaires et industriels observeront la manière dont les entreprises mettront en œuvre l'ASC 818. Les travaux futurs potentiels incluent :

- L'étude des impacts sur les bénéfices (les entreprises constatent-elles des charges exceptionnelles importantes lors de l'adoption ?).

- L'examen des réactions du marché (les cours des actions réagissent-ils lorsque des passifs ECO importants sont reconnus ?).

- L'analyse des effets comportementaux (les entreprises modifieront-elles leurs stratégies environnementales pour optimiser les résultats comptables, comme le calendrier des achats de crédits ?).

- L'extension de l'analyse à des instruments analogues (par exemple, crédits plastique, crédits eau).

Les décideurs politiques pourraient également suivre la manière dont l'ASC 818 influence le coût de la conformité. Si les entreprises commencent à accélérer les achats de crédits pour lisser les bénéfices, cela pourrait affecter les marchés du crédit. Enfin, les normalisateurs du monde entier (y compris l'International Sustainability Standards Board et les régulateurs nationaux) observent la direction prise par le FASB : des divulgations ou des exigences comptables similaires pourraient émerger à l'échelle mondiale, sous l'impulsion de la convergence réglementaire (par exemple, dans le cadre des normes européennes d'information sur la durabilité ou des règles climatiques proposées par la SEC [22]).

Conclusion

L'ASU 2026-02 (ASC 818) comble une lacune critique des PCGR américains en fournissant des règles complètes pour les crédits et obligations environnementaux. Les entités engagées dans le commerce du carbone, la conformité aux énergies renouvelables et les initiatives ESG doivent se préparer à des changements comptables importants. Selon le nouveau modèle, seuls les crédits exécutoires et destinés à l'utilisation sont capitalisés ; les autres sont comptabilisés en charges. Les obligations sont reconnues comme des passifs sur une base brute. Ces changements accroîtront la transparence mais exigeront également un suivi rigoureux des données. NetSuite et les autres systèmes ERP doivent être configurés pour capturer les nouvelles catégories de comptes et les nouveaux processus, comme résumé ci-dessus.

En somme, l'adoption de l'ASC 818 est prête à normaliser le traitement jusqu'ici ponctuel des crédits de durabilité. Les parties prenantes – investisseurs, régulateurs et public – obtiendront une image plus claire de la manière dont les engagements environnementaux affectent la santé financière. À l'avenir, les organisations devront intégrer plus étroitement les données financières et environnementales, ce qui conduira à des décisions plus éclairées dans la poursuite des objectifs de durabilité.

Références : Les sources faisant autorité utilisées dans ce rapport comprennent la mise à jour des normes comptables du FASB et les documents de presse, les analyses et mémorandums de Deloitte/Crowe/KPMG, la documentation NetSuite et les recherches publiées sur les marchés du carbone [5] [3] [1] [6] [15], [37]. (Les citations de type URL correspondent aux sections et lignes des sources indiquées.)

Sources externes (42)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.