Houseblend Article

Mandat KSeF 2026 en Pologne : Guide de configuration B2B pour NetSuite

Inside this article

- 01Résumé analytique

- 021. Introduction et contexte

- 032. Cadre réglementaire du KSeF

- 043. Détails du système KSeF

- 054. Impact économique et analyse

- 065. NetSuite et localisation polonaise

- 076. Étapes de mise en œuvre de NetSuite pour la conformité KSeF

- 087. Études de cas et exemples

- 098. Implications, défis et orientations futures

- 109. Conclusion

- 11Références

Résumé analytique

Le Krajowy System e-Faktur (KSeF) polonais représente une refonte majeure de la facturation B2B, imposant à toutes les entreprises assujetties à la TVA d'émettre et de recevoir des factures électroniques structurées via une plateforme nationale. Après des années de retards préparatoires, le KSeF 2.0 sera mis en service par étapes en 2026 : les grands contribuables (chiffre d'affaires 2025 > 200 millions de PLN) devront s'y conformer au 1er février 2026, et toutes les autres entreprises assujetties à la TVA au 1er avril 2026 (Source: www.gov.pl) [1]. (Les micro-entreprises et les fournisseurs « numériquement exclus » ont jusqu'au 1er janvier 2027 [2] [3].) Au cours de l'année 2026, aucune sanction financière ne sera imposée en cas de non-conformité [4], mais à partir de 2027, les entreprises s'exposeront à des amendes (pouvant atteindre 100 % de la TVA sur une facture) pour non-utilisation du KSeF [4] (Source: www.invoicenavigator.eu). Ces changements nécessitent des ajustements techniques et opérationnels importants. Ce rapport fournit un contexte détaillé sur les origines et la structure de l'obligation de facturation électronique en Pologne, des données et une analyse de son impact économique, ainsi qu'un guide étape par étape pour configurer Oracle NetSuite afin d'assurer la conformité. Nous nous appuyons sur des sources officielles, des analyses d'experts et des études de cas réelles (issues d'implémentations ERP en Pologne) pour proposer un « guide de configuration NetSuite » complet pour cette nouvelle obligation B2B.

Les principales conclusions et recommandations incluent :

-

Contexte et justification : Le KSeF est motivé par les directives de l'UE sur la déclaration fiscale numérique et par l'objectif de la Pologne de lutter contre la fraude à la TVA. Les experts prévoient que le KSeF renforcera considérablement la conformité à la TVA, en éliminant les factures en double et en rationalisant les audits (Source: grantthornton.pl) [5]. Les premières preuves provenant d'autres pays (par exemple, le Pérou, l'Italie) associent la facturation électronique à des bases fiscales déclarées plus élevées et à moins de cas de fraude [5] (Source: grantthornton.pl).

-

Détails de l'obligation : Le format de facture unifié (FA(3) XML) contient plus de 300 champs de données (Source: www.rsmpoland.pl). Selon les nouvelles règles, seules les factures dotées d'un numéro officiel attribué par le KSeF sont légalement valides (Source: www.rsmpoland.pl). Les ventes aux consommateurs (B2C) restent exemptées ; seules les ventes B2B et les ventes au gouvernement (B2G) doivent utiliser le KSeF (Source: www.rsmpoland.pl) [1]. Les entreprises étrangères ayant un établissement en Pologne doivent utiliser le KSeF (via un représentant fiscal) [6], tandis que les fournisseurs distants sans présence stable en Pologne peuvent continuer à utiliser la facturation traditionnelle.

-

Intégration technique : Le ministère polonais des Finances a publié la documentation complète de l'API KSeF 2.0 (spécification OpenAPI/JSON, SDK Java et .NET, exemples de code) ainsi que le schéma définitif de facture électronique (FA(3) (Source: www.gov.pl) (Source: www.gov.pl). Les utilisateurs de NetSuite disposent de deux voies d'intégration principales : (1) tirer parti du Advanced Polish Localization Package (APLP) de NetSuite, qui inclut un module KSeF, ou (2) utiliser le Electronic Invoicing Builder Kit avec un connecteur Avalara [7] (Source: www.rsm.global). Dans les deux cas, une configuration importante est nécessaire : configuration des certificats, modèles de facture personnalisés, flux de travail automatisés et mappage des données vers tous les champs FA(3).

-

Étapes recommandées : Nous décrivons un plan de mise en œuvre détaillé pour NetSuite : mise à jour du bundle de localisation polonaise ; création et installation de certificats numériques officiels ; personnalisation des formulaires de facture et des SuiteScripts pour générer le XML FA(3) ; automatisation de la soumission au KSeF et du suivi du statut ; extension du système pour importer les factures électroniques entrantes ; et tests approfondis dans un environnement sandbox. (Un « tableau de référence rapide » des étapes d'intégration est fourni ci-dessous.)

-

Études de cas : Les implémentations dans des entreprises polonaises mettent en évidence les meilleures pratiques. Par exemple, un grand promoteur immobilier (JWC) a intégré le KSeF dans SAP en menant des ateliers utilisateurs et en faisant appel à un support externe, permettant une facturation multi-entités « sécurisée et efficace » avec une conformité totale [8]. De même, un prestataire logistique a surmonté les goulots d'étranglement du système en isolant les factures exceptionnellement volumineuses, atteignant une « conformité KSeF fiable même pour les factures présentant une complexité de données extrême » [9] [10]. Ces exemples soulignent la nécessité d'une planification minutieuse, d'une formation des utilisateurs et de processus de données optimisés — des principes directement applicables aux utilisateurs de NetSuite.

-

Implications et avenir : À court terme, les entreprises doivent investir dans le développement informatique et la formation pour respecter l'échéance d'avril 2026. Cependant, la facturation numérique promet des gains d'efficacité à long terme : les autorités polonaises notent que le KSeF « augmente la sécurité » et « rationalise le travail quotidien » des entreprises (Source: tvn24.pl). Stratégiquement, les entreprises doivent considérer le KSeF comme faisant partie d'un virage plus large de l'UE vers la déclaration fiscale en temps réel. Au-delà de la conformité, les données en temps réel du KSeF pourraient alimenter des analyses sur les flux de transactions ou être intégrées aux rapports SAF-T (JPK), automatisant davantage les déclarations de TVA (Source: grantthornton.pl) (Source: www.rsmpoland.pl). Le gouvernement polonais a indiqué qu'il continuerait à affiner le système après son lancement (par exemple, par des simplifications législatives et des outils ajoutés) (Source: www.gov.pl). Les clients NetSuite doivent donc concevoir des solutions flexibles et évolutives, en anticipant les changements futurs (tels que l'extension de la facturation électronique aux petites entreprises ou la liaison avec des normes à l'échelle de l'UE).

La conclusion de ce rapport présente les perspectives à long terme du KSeF et propose des recommandations finales pour les utilisateurs de NetSuite. Toutes les allégations réglementaires et techniques sont étayées par des sources officielles, des analyses d'experts et des études de cas documentées (Source: www.gov.pl) (Source: grantthornton.pl) [5] [10].

1. Introduction et contexte

1.1 Virage mondial vers la facturation électronique

À l'échelle mondiale, les autorités fiscales imposent de plus en plus la facturation électronique pour améliorer l'efficacité et réduire la fraude. L'UE a explicitement approuvé la facturation électronique : une décision d'exécution (UE) 2022/1003 du Conseil a autorisé la Pologne à exiger des factures électroniques structurées en dérogeant aux règles standard de TVA (Source: ksef.podatki.gov.pl). L'Italie a été pionnière dans la facturation électronique B2B obligatoire (le Sistema di Interscambio) en 2019 pour combler un écart de TVA de 36 milliards d'euros (Source: www.agendadigitale.eu). Des études universitaires récentes corroborent l'impact : par exemple, le déploiement de la facture électronique au Pérou a augmenté les ventes déclarées et les paiements de TVA des entreprises d'environ 5 % en un an, principalement en intégrant des transactions auparavant non déclarées dans l'assiette fiscale [5]. De même, l'analyse du système de facturation électronique italien suggère que son flux de données en temps réel peut détecter plus efficacement la fraude transfrontalière [5] (Source: grantthornton.pl). En résumé, les preuves internationales indiquent que des plateformes de facturation électronique bien mises en œuvre réduisent les coûts de conformité tout en renforçant l'application de la loi fiscale. [5] (Source: grantthornton.pl)

1.2 Adoption précoce en Pologne (KSeF volontaire)

Le parcours de la Pologne en matière de facturation électronique a débuté en 2022, lorsque le Krajowy System e-Faktur (KSeF) a été déployé en tant que plateforme volontaire (Source: ksef.podatki.gov.pl). À partir du 1er janvier 2022, tout contribuable pouvait émettre des factures structurées (format FA(2) via le KSeF pour préfinancer les taxes. Cette phase pilote a permis de résoudre les problèmes techniques. En pratique, l'adoption a été modérée : selon les rapports du ministère des Finances, les premiers utilisateurs ont apprécié les simplifications (les magasins pouvaient éviter les audits de factures à la demande), mais l'utilisation globale restait facultative (Source: grantthornton.pl) (Source: grantthornton.pl).

Malgré le succès du volontariat, la facturation électronique B2B obligatoire attendait une approbation formelle. Après une coordination approfondie avec l'UE, la Pologne a obtenu l'exemption requise via la décision du Conseil de 2022 (Source: ksef.podatki.gov.pl). Au niveau national, la loi sur la TVA a été modifiée (mi-2023) pour exiger une facturation basée sur le KSeF pour tous les contribuables. La loi initiale fixait une date de début au 1er juillet 2024, mais mi-2024, le gouvernement a reporté l'obligation tout en auditant l'état de préparation du système (Source: ksef.podatki.gov.pl) (Source: www.gov.pl).

Un moment crucial est survenu le 5 juin 2024, lorsque le président polonais a signé un amendement à la loi sur la TVA prévoyant un lancement obligatoire du KSeF le 1er février 2026 (Source: www.gov.pl). Cette loi a également défini une mise en œuvre progressive : très grandes entreprises (chiffre d'affaires de 200 millions de PLN+) à partir de février 2026, et autres à partir d'avril 2026 (Source: www.gov.pl). La législation a reporté certaines règles détaillées (par exemple, un deuxième projet de loi simplifierait les procédures). Des dispositions supplémentaires ont prolongé le démarrage pour les très petits contribuables jusqu'en 2027. En conséquence, l'obligation KSeF de la Pologne est désormais entièrement définie pour les transactions B2B en 2026 (Source: www.gov.pl) [3].

1.3 KSeF 2.0 : Fonctionnalités et architecture

Le nouveau système KSeF (souvent appelé « KSeF 2.0 ») est une plateforme basée sur le cloud gérée par le ministère polonais des Finances. Il permet aux entreprises d'émettre, d'envoyer, de recevoir et de stocker des factures électroniques structurées. Les fonctionnalités clés incluent :

-

Format structuré (FA(3) : Le KSeF utilise un schéma XML appelé FA(3), contenant plus de 300 champs (Source: www.rsmpoland.pl). Le FA(3) étend le schéma de facture SAF-T/JPK existant. Il capture des informations fiscales détaillées (codes de TVA par ligne, taux spéciaux, données douanières, etc.). La spécification finale FA(3) a été publiée mi-2025 après une consultation approfondie d'experts (Source: www.gov.pl). Tous les champs obligatoires doivent être correctement renseignés, de sorte que les systèmes ERP (comme NetSuite) doivent mapper leurs données dans ce schéma.

-

Identifiant de facture unique et statut juridique : Une fois qu'une facture est soumise et acceptée par le KSeF, la plateforme lui attribue un numéro d'identification unique. Il est essentiel de noter que seules les factures avec un identifiant KSeF sont légalement valides à des fins fiscales après l'entrée en vigueur de l'obligation (Source: www.rsmpoland.pl). La date de réception de la facture par l'acheteur est légalement la date à laquelle l'identifiant KSeF a été généré (Source: www.rsmpoland.pl). Une copie de la facture électronique approuvée est stockée sur le KSeF pendant 10 ans (Source: www.rsmpoland.pl).

-

Intégration API : Le KSeF 2.0 offre une interface programmatique pour l'intégration système à système. En juin 2025, le ministère a publié une documentation complète de l'API Push/Pull (spécification OpenAPI/Swagger), ainsi que des bibliothèques SDK Java et .NET et des exemples de code (Source: www.gov.pl). Grâce à ces API, un système logiciel peut s'authentifier, envoyer des factures, récupérer des accusés de réception et télécharger les factures entrantes. Il est important de noter que l'API remplace l'ancienne méthode de « l'application mobile » ; à partir de février 2026, toutes les interactions utiliseront uniquement l'intégration système [11].

-

Sécurité : L'intégration utilise des jetons sécurisés et des certificats numériques. Chaque compte de contribuable dans le KSeF génère un jeton d'authentification. De plus, la facturation nécessite une signature électronique qualifiée. Les entreprises doivent télécharger un certificat ePUAP officiel (ou un accord SDI sous licence) sur NetSuite ou leur couche d'intégration pour signer les factures électroniques sortantes (Source: www.rsm.global). Les solutions NetSuite (localisations polonaises) intègrent cette étape.

-

Déploiement progressif : Comme indiqué précédemment, le KSeF 2.0 a été déployé par vagues (grandes entreprises en février 2026, PME en avril) (Source: www.gov.pl) [2]. À partir de janvier 2027, les très petits contribuables restants (par exemple, réalisant moins de 10 000 $ de ventes par mois ou dans l'incapacité d'utiliser des outils informatiques) pourront être soumis à des règles spéciales [3]. Les sanctions sont reportées jusqu'en janvier 2027 [4]. Cette approche progressive a permis de tester le système, de mettre à l'échelle l'infrastructure et de former les prestataires (Source: www.invoicenavigator.eu) [2].

Le gouvernement souligne que le KSeF constitue une infrastructure fondamentale pour l'administration fiscale numérique. Le ministre des Finances, Andrzej Domański, a déclaré lors du lancement : « Le KSeF a démarré. [Nous] construisons une économie polonaise moderne… la circulation numérique des documents "augmentera la sécurité [et] rationalisera le travail quotidien" des entreprises » (Source: tvn24.pl). Conformément à cette vision, le ministère considère le KSeF comme bien plus qu'un simple outil de conformité : c'est un moyen de moderniser les contrôles de TVA et d'automatiser le reporting.

2. Cadre réglementaire du KSeF

2.1 Autorisation juridique de l'UE

Par défaut, la législation européenne sur la TVA interdit la facturation électronique obligatoire pour les transactions B2B ; la Pologne a donc eu besoin d'une autorisation spéciale. Le 17 juin 2022, la Décision d'exécution (UE) 2022/1003 du Conseil a accordé à la Pologne le droit d'imposer la facturation électronique, invoquant des « mesures spéciales » contre les lacunes dans la collecte de la TVA (Source: ksef.podatki.gov.pl). Cette décision a constitué l'approbation finale au niveau de l'UE nécessaire pour transformer le KSeF d'un outil volontaire en un système obligatoire.

La loi polonaise sur la TVA a été modifiée peu après. Les étapes juridiques clés comprennent :

- Octobre 2021 : Le Parlement autorise la création du KSeF (facturation électronique volontaire) (Source: ksef.podatki.gov.pl).

- Juin 2023 : Adoption de la loi rendant le KSeF obligatoire à partir de juillet 2024 (reporté par la suite) (Source: ksef.podatki.gov.pl).

- Janvier–Juin 2024 : Nouvelles révisions après qu'un audit du KSeF a entraîné des retards. De nouveaux paquets législatifs ont été préparés.

- Mai 2024 : Le Parlement approuve la loi reportant le KSeF au 1er février 2026 (Dz.U. 2024/852) (Source: www.gov.pl). Cette loi a explicitement fixé des dates de démarrage échelonnées et des simplifications réglementaires pour la seconde phase.

Parallèlement à la loi sur la TVA, le ministère publie des règlements et des communiqués techniques (par exemple, des décrets ministériels sur le format des factures, les règles d'intégration technique). Le texte juridique garantit qu'à partir de la date imposée, seules les factures KSeF seront considérées comme des factures de TVA valides (Source: www.rsmpoland.pl). En pratique, cela signifie que les entreprises doivent intégrer complètement leurs systèmes ERP/de facturation avant la date limite de conformité.

2.2 Portée du mandat

Le champ d'application obligatoire du KSeF couvre essentiellement toutes les ventes commerciales en Pologne, avec des seuils et des exceptions spécifiques :

-

Entités assujetties : Toutes les entités enregistrées à la TVA exerçant une activité en Pologne. Cela inclut les entreprises polonaises et les entreprises étrangères disposant d'un établissement stable en Pologne [6]. Les entreprises étrangères sans présence locale peuvent continuer à utiliser les méthodes de facturation précédentes (par exemple, PDF par e-mail) [6].

-

Types de transactions : Toutes les ventes nationales B2B et B2G (du vendeur vers le gouvernement). Les institutions publiques exigeaient déjà des factures électroniques (via PEF/KSeF) depuis 2019 [1]. Avec le déploiement du KSeF, même les clients du secteur public utiliseront la fonction de validation de la plateforme. Les transactions B2C (ventes aux particuliers) sont explicitement exclues du mandat KSeF (Source: www.rsmpoland.pl) ; les consommateurs individuels continuent de recevoir des factures traditionnelles.

-

Périodes / Seuils : Le déploiement de 2026 utilise le chiffre d'affaires comme déclencheur. Les entreprises dépassant 200 millions de PLN de chiffre d'affaires en 2024 ont dû rejoindre le système le 1er février 2026 ; les autres le 1er avril 2026 (Source: www.gov.pl) [2]. Une catégorie supplémentaire (micro-entreprises « numériquement exclues ») bénéficie d'une période de grâce prolongée jusqu'au 1er janvier 2027, sous réserve de limites de montant par facture (≤ 450 PLN par facture et ≤ 10 000 PLN de ventes par mois) [3].

-

Sanctions : Pour 2026, le gouvernement a instauré une période de tolérance : aucune amende administrative ne sera imposée en cas de non-conformité [4]. À partir du 1er janvier 2027, le défaut d'émission via le KSeF pourra entraîner des amendes allant jusqu'au montant total de la TVA de la facture concernée [4]. (Les violations répétées peuvent déclencher des audits.) Les déclarations de TVA faisant référence à des factures non-KSeF pourront également être rejetées rétroactivement une fois les sanctions en vigueur.

Le calendrier ci-dessous résume les phases du mandat :

| Date | Exigence/Événement |

|---|---|

| 1er fév. 2026 | KSeF obligatoire pour les grandes entreprises (CA 2024 > 200 M PLN) (Source: www.gov.pl) |

| 1er avr. 2026 | KSeF obligatoire pour toutes les autres entreprises enregistrées à la TVA (Source: www.gov.pl) |

| 1er janv. 2027 | KSeF obligatoire pour les très petites entreprises (« numériquement exclues ») [3] ; Sanctions (amendes jusqu'à 100 % de la TVA) en vigueur [4] |

Ce calendrier souligne l'urgence : d'ici avril 2026, pratiquement toute la facturation B2B polonaise transitera par le KSeF. Il est crucial que les entreprises non seulement configurent leurs systèmes avant ces dates, mais forment également leur personnel comptable, vérifient que tous les codes fiscaux sont correctement mappés dans le format FA(3) et effectuent des tests approfondis.

3. Détails du système KSeF

3.1 Architecture technique

Le KSeF fonctionne comme une plateforme cloud centralisée. Il utilise des services web sécurisés via Internet. Les entreprises interagissent soit via le portail officiel (pour une saisie manuelle), soit, pour les utilisateurs soumis à l'obligation, via des appels API automatisés. Le flux de données est le suivant :

- Création de la facture : Une facture électronique conforme est générée (par exemple, via NetSuite). Elle doit respecter la structure logique FA(3) (format XML).

- Signature numérique : Le XML de la facture électronique est signé avec le certificat qualifié de l'entreprise (clé ePUAP/KSeF).

- Transmission : La facture signée est envoyée au KSeF via l'API REST (KSeF 2.0).

- Accusé de réception (UPO) : Le KSeF renvoie immédiatement un UPO (« poświata odbioru ») confirmant la réception du XML.

- Validation/Acceptation : Le KSeF valide les champs de la facture. Si tout est correct, le KSeF génère le numéro de facture officiel (ID) et renvoie une confirmation d'acceptation signée (UPO II) en quelques minutes.

- Stockage : La facture acceptée est stockée sur les serveurs du KSeF pendant 10 ans.

- Téléchargement (Optionnel) : Les acheteurs ou les autorités peuvent récupérer des copies via l'API ou le portail.

En plus des factures sortantes, le KSeF propose également un service de Registre pour récupérer les factures entrantes. Via le « Registre KSeF » (rejestr KSeF), une entreprise ou son système d'intégration peut interroger tous ses achats enregistrés dans le système sur une période donnée (Source: www.rsmpoland.pl). Les systèmes ERP comme NetSuite peuvent utiliser cette fonction pour importer automatiquement les factures d'achat à des fins de rapprochement et de reporting.

Au cours de l'année 2025, un environnement de test (bac à sable) public était disponible. Le ministère a fourni des identifiants et des données de test. Fin 2025, les API ont été finalisées et les entreprises ont été invitées à commencer l'intégration (les responsables du ministère ont « appelé les éditeurs de logiciels à commencer l'intégration en juillet 2025 et à ne pas attendre » (Source: www.gov.pl). L'environnement de production a été lancé le 1er février 2026 pour la phase 1, avec une fiabilité totale.

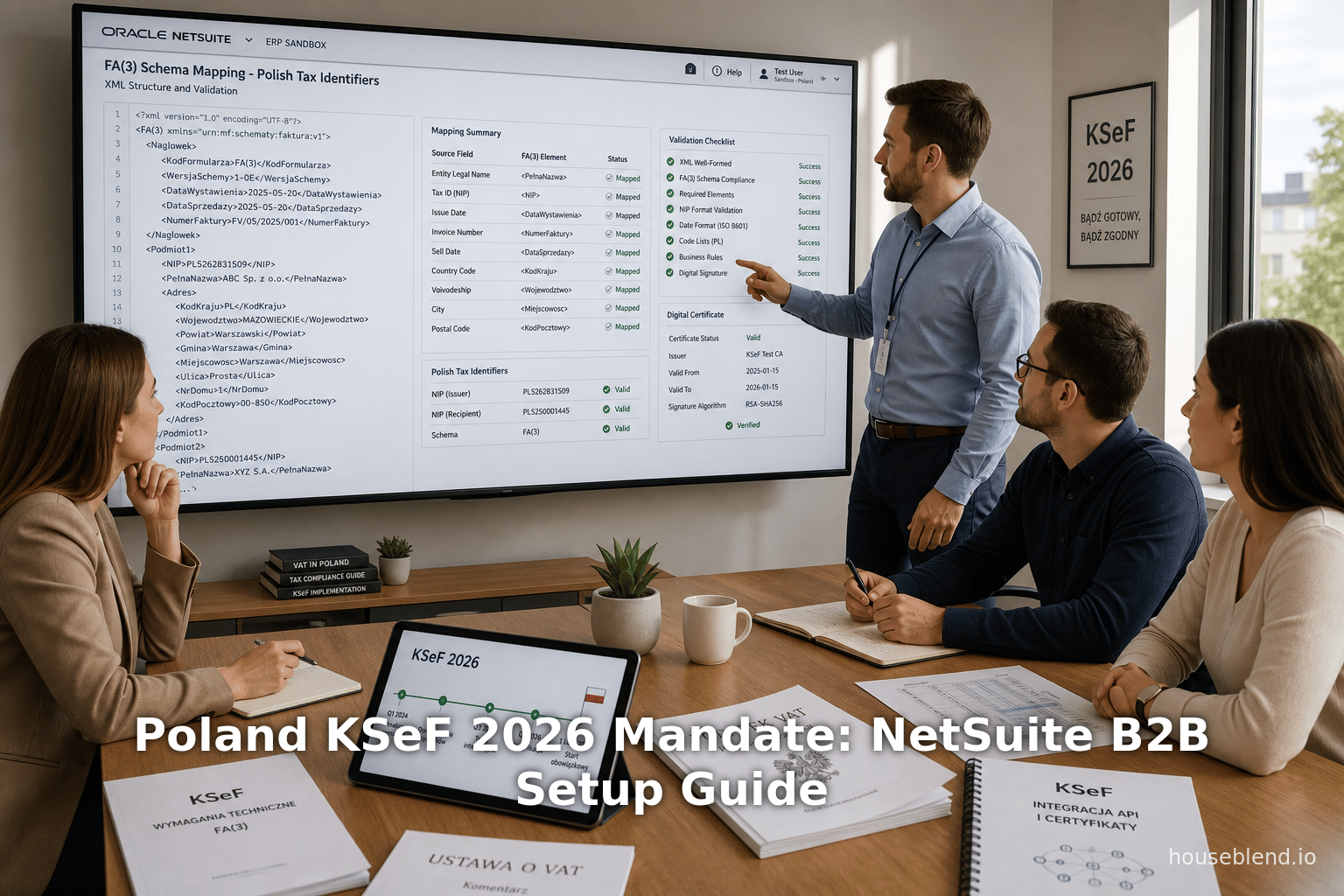

3.2 Schéma de facture : FA(3)

Le schéma FA(3) est au cœur du KSeF. Il spécifie la structure XML et les éléments obligatoires pour une facture électronique valide. Points clés :

-

Taille et champs : Plus de 300 champs couvrant tous les aspects de la facturation et de la fiscalité, y compris le détail des articles avec des taux de TVA individuels (même en cas de taux mixtes sur une seule facture), les exonérations, les données spécifiques à l'industrie (par exemple, construction, agriculture, services), les détails transfrontaliers, les accises, etc. (Source: www.rsmpoland.pl). Il combine et étend les champs des structures SAF-T/JPK existantes (comme l'en-tête et les détails de ligne de JPK_V7) ainsi que de nombreuses nouvelles balises.

-

Structure logique : Le schéma est hiérarchique (en-tête de facture, lignes, totaux). La documentation du ministère décrit la structure logique, qui a été affinée de manière itérative avec des experts fiscaux (Source: www.gov.pl). Cette structure finale est désormais figée et disponible dans le dépôt central de documents (via ePUAP) (Source: www.gov.pl).

-

Impact sur la conformité : Tous les champs FA(3) doivent être correctement renseignés. Par exemple, une seule facture ne peut pas comporter deux lignes avec des taux de TVA différents sans spécifier le taux par ligne. Les erreurs ou omissions entraînent le rejet de la facture par le KSeF (avec un code d'erreur). C'est sans doute plus strict que la pratique actuelle : sous le KSeF, chaque aspect de la facture est vérifié par machine.

-

Numérotation des factures : Il est important de noter que dans le cadre du KSeF obligatoire, le numéro de facture normal attribué par le vendeur (dans NetSuite, par exemple) est essentiellement remplacé par l'ID KSeF. Ce n'est qu'une fois que le KSeF a émis un ID que la facture est considérée comme complète. Le numéro du vendeur et le numéro KSeF doivent tous deux être conservés.

Les utilisateurs de NetSuite doivent donc s'assurer que leurs données de facturation sont enrichies pour remplir toutes les balises FA(3) requises. La localisation polonaise avancée pour NetSuite, par exemple, note explicitement que « la structure du fichier de facture électronique comporte plus de 300 champs, contenant la plupart des informations des fichiers JPK_V7 et JPK_FA, étendues avec des données supplémentaires » (Source: www.rsmpoland.pl).

3.3 Effets fonctionnels sur les processus métier

L'adoption du KSeF modifie plusieurs aspects du flux de travail de facturation :

-

La facture en tant qu'objet de données : Au lieu de produire un PDF et de l'envoyer par e-mail, les entreprises généreront un XML structuré pour chaque facture sortante et (optionnellement) entrante. Cela traite les factures comme des échanges de données plutôt que comme des documents statiques. Le processus métier repose désormais sur l'intégration informatique.

-

Archivage et reporting : Étant donné que les factures sont stockées sur la plateforme nationale, les entreprises n'ont plus besoin d'un archivage séparé à long terme de ces documents (Source: grantthornton.pl). Cependant, elles doivent archiver toutes les preuves d'envoi (UPO) en cas de litige. Le module PLP de NetSuite, par exemple, tient un registre des documents KSeF envoyés/reçus (Source: www.rsmpoland.pl).

-

Déclarations de TVA (JPK) : Une nouvelle synergie apparaît avec le reporting SAF-T de la Pologne (JPK_V7). Parce que le KSeF identifie les factures et les horodate, cela simplifie la préparation des déclarations de TVA. L'analyse de Grant Thornton souligne qu'une fois les systèmes adaptés au KSeF, les factures d'achat peuvent être automatiquement importées dans les registres de TVA et les déclarations JPK (Source: grantthornton.pl). NetSuite peut en tirer parti en liant les ID KSeF aux factures fournisseurs et en automatisant les exportations JPK.

-

Délais : Les factures doivent être émises dans le KSeF dans les délais standard (par exemple, 15 jours après la livraison des biens ou l'achèvement du service). Cependant, une facture électronique publiée dans le KSeF prend effet juridiquement immédiatement. La plateforme élimine toute ambiguïté sur les dates de réception et garantit que les autorités fiscales voient les transactions en temps réel (ou quasi réel).

En résumé, bien que le KSeF impose une charge de conformité, il offre également des avantages : validation en temps réel (« pas de doublons » ou de « factures fantômes »), accélération potentielle des remboursements de TVA (selon la loi, les remboursements sur les factures KSeF peuvent être payés sous 40 jours si les conditions sont remplies (Source: grantthornton.pl) et une intégration plus étroite avec les contrôles fiscaux. Comme le note Grant Thornton, les données du KSeF « seront structurées par un schéma défini, facilitant la détection rapide des irrégularités » (Source: grantthornton.pl).

4. Impact économique et analyse

4.1 Conformité fiscale et revenus

L'un des principaux objectifs du KSeF est de réduire la fraude à la TVA. En rendant la facturation électronique obligatoire, les autorités fiscales polonaises obtiennent des données de transaction sur une base centralisée. Cela permet des analyses en temps réel et des contrôles automatisés. Des mesures similaires ont quantitativement stimulé la conformité ailleurs. Par exemple, un document de travail du FMI sur la réforme de la facturation électronique au Pérou a révélé que la production déclarée (ventes, achats, TVA) avait bondi d'environ 5 % au cours de la première année suivant l'adoption [5]. Cette hausse était plus marquée parmi les petites entreprises et les secteurs historiquement non conformes, ce qui implique que la facturation électronique « améliore la conformité en réduisant les coûts de conformité et en renforçant la dissuasion » [5].

En Italie, l'introduction de la facturation électronique obligatoire a coïncidé avec une réduction notable de l'écart de TVA (l'Italie avait un écart de 36 milliards d'euros avant la réforme (Source: www.agendadigitale.eu). Des recherches préliminaires indiquent que la facturation numérique y a dissuadé la fraude au carrousel et a renforcé les revenus. Un document de travail (Heinemann & Stiller 2023) suggère que la facturation électronique italienne a spécifiquement aidé à prévenir la fraude à la TVA transfrontalière, un problème aigu dans le marché unique de l'UE. Bien que la causalité directe soit complexe, le consensus est que les factures électroniques en réseau dissuadent les abus.

Les propres estimations de la Pologne reflètent ces attentes. Les responsables des finances citent le KSeF comme une étape de numérisation « cruciale » pour les règlements fiscaux (M. Domański) (Source: tvn24.pl). Les données structurées permettront au bureau des impôts de présélectionner les transactions anormales avant même les déclarations de TVA. Il est raisonnable d'anticiper une augmentation significative de la base de TVA déclarée, d'autant plus que l'utilisation préliminaire était limitée aux grandes entreprises. L'effet peut être partiellement masqué au départ par la dynamique de reprise après la pandémie, mais les tendances dans les différents pays suggèrent des gains de revenus une fois la mise en œuvre complète.

4.2 Efficacité des entreprises

Du point de vue du contribuable, le KSeF présente également des gains d'efficacité potentiels. Une affirmation clé est qu'il rationalisera le travail administratif. Le ministre des Finances a explicitement noté que la facturation numérique « augmentera la sécurité [et] rationalisera le travail quotidien » (Source: tvn24.pl). Comment cela se traduit-il en pratique ?

-

Réduction des coûts de traitement : Les factures traditionnelles nécessitent l'impression, l'affranchissement, la saisie manuelle des données par les destinataires, la vérification de l'authenticité (par exemple, des signatures manuscrites dans certains cas) et un espace d'archivage. Les factures électroniques structurées éliminent ces étapes. Une étude de la Commission européenne a révélé que la facturation électronique entièrement automatisée peut réduire les coûts de traitement de 50 à 70 % par rapport aux factures papier et par e-mail. Le système polonais, avec une norme unique, amplifie ces gains.

-

Réduction des erreurs : Grâce à la validation du KSeF et aux champs prédéterminés, les erreurs de saisie sont moins susceptibles de se produire ou de se propager. Les destinataires reçoivent automatiquement des données « propres » à la source, ce qui réduit les problèmes de réconciliation. L'analyse de Grant Thornton souligne également l'élimination des factures en double et des « fausses » factures comme un avantage du KSeF (Source: grantthornton.pl). Les audits et corrections liés aux erreurs devraient donc diminuer, économisant ainsi de la main-d'œuvre.

-

Remboursements plus rapides : La loi prévoit des remboursements de TVA plus rapides sur les factures électroniques (sous 40 jours si les critères sont remplis) (Source: grantthornton.pl). En pratique, cela nécessite une conformité appropriée, mais les entreprises utilisant la facturation KSeF peuvent bénéficier rapidement d'avantages en termes de liquidités. Pour les exportateurs ou les secteurs à forte intensité de TVA, cela est particulièrement utile.

-

Simplification des audits : Les auditeurs bénéficient d'un accès immédiat aux registres de facturation. Les entreprises n'ont plus besoin de rassembler des archives de fin d'année sur demande (le JPK_FA sur demande est supprimé) (Source: grantthornton.pl). Toutes les factures sont en ligne. Progressivement, les contrôles fiscaux pourraient davantage se concentrer sur l'analyse de modèles suspects plutôt que sur l'échantillonnage de piles de documents.

Cependant, les coûts de transition à court terme ne sont pas négligeables. Chaque entreprise doit moderniser ses systèmes informatiques ou intégrer des connecteurs tiers. Les employés du service financier doivent apprendre de nouveaux flux de travail. Grant Thornton souligne que les micro-entreprises (celles qui n'émettent encore que des factures papier) sont particulièrement confrontées au fardeau de devoir apprendre la facturation électronique ou payer pour un logiciel (Source: grantthornton.pl). Il existe également une incertitude : si des problèmes techniques surviennent au lancement (comme cela a été le cas dans certains pays), des perturbations temporaires pourraient créer des retards dans le traitement des factures.

Le gouvernement a tenté d'atténuer cela en retardant les pénalités et en menant des phases pilotes. Mais inévitablement, les entreprises devront engager des dépenses initiales en logiciels, conseil et formation. Les grandes entreprises, quant à elles, déploieront ou mettront à niveau des modules ERP sophistiqués (comme le PLP de NetSuite) et réorganiseront leurs flux de travail numériques.

Pour contextualiser le rapport coût-bénéfice, on peut examiner les données de l'UE sur le retour sur investissement de la facturation électronique : le Conseil européen des paiements rapporte qu'en moyenne, une facture électronique coûte à une entreprise environ 2 à 3 $ à traiter, contre 10 à 25 $ pour une facture papier. À grande échelle, les économies réalisées sur la réduction de la main-d'œuvre et du temps justifient l'investissement pour la plupart des entreprises. Sur plusieurs années, le bénéfice net (via des processus rationalisés et l'évitement des pénalités) est probablement positif. Cependant, les petites entreprises pourraient ressentir la difficulté au cours des premières années. Le déploiement progressif et les exceptions supplémentaires reflètent une tentative d'équilibrer ces facteurs.

4.3 Constats empiriques et avis d'experts

Au-delà des revenus et de l'efficacité, l'impact du KSeF est façonné par les tendances du marché et de la technologie. L'adoption de la facturation électronique dans le monde a été étudiée dans plusieurs contextes :

-

Études du FMI et de l'OCDE : Un document de travail du FMI de 2023 a révélé que les systèmes de facturation numérique réussissent largement à augmenter les recettes fiscales, mais a souligné la nécessité de réformes complémentaires (comme le renforcement des procédures de remboursement) pour réaliser tous les avantages [5]. Par exemple, l'expérience du Pérou a montré des gains inférieurs aux attentes en raison de retards liés aux remboursements [5]. La Pologne, disposant d'un système financier relativement mature, pourrait éviter certains pièges, mais doit s'assurer que les cadres juridiques et logistiques sont alignés.

-

Prévisions d'adoption technologique : L'adoption de la facturation électronique suit souvent une courbe en S : démarrage lent (pilote), accélération rapide (1 à 2 ans après le mandat), puis saturation. En Italie, après le mandat, les factures électroniques ont atteint plus de 90 % des transactions commerciales en un an. L'adoption prévue en Pologne, par mandat réglementé, devrait également augmenter rapidement après 2026. Les prévisions des analystes de l'UE suggèrent que, d'ici quelques années, pratiquement toutes les factures B2B seront électroniques.

-

Commentaires d'experts : Les spécialistes du secteur soulignent que pour un impact réel, l'intégration doit être de bout en bout. Sovos (un fournisseur de conformité fiscale) souligne que le KSeF introduit un modèle de « contrôle continu des transactions » : les autorités fiscales voient les factures en temps réel [1]. Cela s'inscrit dans une évolution mondiale plus large (telle que les systèmes de facturation électronique du Mexique ou du Brésil) qui a manifestement accru la transparence. Les affirmations d'experts (comme Sovos, Avalara, Grant Thornton) avertissent que les solutions partielles (par exemple, les processus manuels hybrides) annuleront les gains. Par conséquent, une intégration ERP approfondie est essentielle.

En résumé, le poids des preuves suggère que le KSeF renforcera la conformité fiscale (augmentant les recettes de TVA) tout en réduisant à terme les coûts de traitement des factures et les erreurs pour les entreprises. Le défi majeur est l'effort ponctuel nécessaire pour aligner la technologie et former le personnel. Compte tenu de ces compromis, l'attente générale est que le KSeF profitera à l'économie polonaise à moyen terme, au prix de coûts de conformité à court terme.

5. NetSuite et localisation polonaise

Oracle NetSuite est un système ERP cloud largement utilisé dans les entreprises mondiales. Pour les entreprises opérant en Pologne, NetSuite propose un Polish Localization Package (PLP). Ce module d'extension PLP adapte NetSuite pour répondre aux lois comptables et fiscales polonaises, y compris le plan comptable local, les taux de TVA, les règles de l'exercice fiscal, le change de devises (récupération des taux de la NBP), le reporting SAF-T (JPK) et la facturation électronique. Le maintien de NetSuite à jour avec la législation polonaise est la responsabilité des intégrateurs locaux (partenaires comme RSM Poland).

5.1 Advanced Polish Localization Package (APLP)

Le PLP avancé de RSM Poland améliore la localisation de base avec des mises à jour continues. Il est décrit comme « une suite complète de modules » entièrement intégrée dans NetSuite, périodiquement renouvelée pour refléter les changements juridiques (Source: www.rsm.global). Le PLP v2.0 inclut spécifiquement le support du KSeF. Les fonctionnalités clés du module KSeF (selon la documentation de RSM) sont :

-

Connexion directe au ministère : NetSuite se connecte en toute sécurité au KSeF. Les factures sont générées et envoyées (individuellement ou en masse) directement via l'API du ministère (Source: www.rsmpoland.pl) (Source: www.rsmpoland.pl).

-

Flux de travail automatique : Le module KSeF peut automatiser la soumission des factures et la vérification de leur statut. Il empêche l'envoi de documents non approuvés ou en double, et interroge le KSeF afin que le statut de la facture soit récupéré sans intervention de l'utilisateur (Source: www.rsmpoland.pl).

-

Registres et journaux : Les documents KSeF entrants et sortants sont enregistrés dans les registres NetSuite. Pour les factures de vente sortantes, des colonnes supplémentaires indiquent le statut de soumission KSeF. Pour les achats, le système peut créer automatiquement des factures d'achat basées sur le XML reçu du KSeF (c'est-à-dire le registre KSeF) (Source: www.rsmpoland.pl) (Source: www.rsmpoland.pl). Cela est lié aux registres de TVA polonais : les données KSeF apparaissent dans le segment du registre des achats du JPK_VAT7 comme requis (Source: www.rsmpoland.pl).

-

Contrôles de conformité : Le PLP impose des règles de validation pour garantir que les factures sont conformes à la norme FA(3). Par exemple, les « règles de regroupement des lignes » configurent la manière dont les articles doivent être présentés dans des scénarios commerciaux spécifiques (Source: www.rsmpoland.pl). Tous les champs optionnels de la facture peuvent être entièrement personnalisés, afin que les utilisateurs puissent adapter la sortie aux besoins du destinataire.

-

Signature numérique : L'intégration des signatures électroniques qualifiées est intégrée : NetSuite peut signer les factures électroniques sortantes avec le certificat officiel (Source: www.rsm.global). Tous les événements (envoi, statut) sont enregistrés pour les pistes d'audit.

-

Reporting : Le module prend en charge la génération d'impressions PDF des factures électroniques (reflétant ce que la Pologne appelle « druk zastępczy ») pour l'archivage physique si nécessaire. Il garantit également que les calculs SAF-T sont mis à jour pour refléter les données provenant du KSeF (Source: www.rsm.global) (Source: www.rsmpoland.pl).

-

Mode hors ligne : Pour les entreprises utilisant des solutions hybrides, le PLP prend en charge les scénarios hors ligne (transfert de fichiers entre systèmes), garantissant la continuité.

En bref, l'APLP de RSM fournit essentiellement une intégration KSeF prête à l'emploi. Bien qu'il s'agisse d'un produit commercial, nous pouvons tirer des leçons de ses capacités. Les clients NetSuite doivent prévoir d'obtenir et d'activer un tel package de localisation (ou une SuiteApp équivalente) avant le mandat. Sans cela, NetSuite ne dispose pas nativement de la logique de facturation électronique polonaise intégrée.

5.2 Chemin d'intégration alternatif : Electronic Invoicing Builder Kit

Si une organisation ne souhaite pas utiliser une SuiteApp de localisation externe, NetSuite propose un Electronic Invoicing Builder Kit à usage général [7]. Cette fonctionnalité permet l'intégration de toute solution de facturation électronique mandatée (souvent via la plateforme Avalara). Le Builder Kit fournit un cadre : source de données personnalisée, modèles et hooks de plug-in où l'on peut mapper les données de facture vers un schéma XML requis et se connecter à une API externe.

En pratique, un administrateur NetSuite pourrait utiliser le Builder Kit pour implémenter le KSeF en se connectant au service KSeF d'Avalara (si disponible) ou en codant des solutions RESTlet/Script. Par exemple, le Kit prend en charge un « Outbound Extension Plug-in » où un script envoie le XML de la facture à un service Web, et une étape de « traitement du statut du document » pour gérer les réponses. La documentation de NetSuite indique qu'elle peut répondre aux mandats dans les pays « pris en charge par Avalara » [7] (la Pologne est couverte par les services de facturation électronique d'Avalara).

Cependant, s'appuyer sur le Builder Kit signifie que vous devez fournir les règles de mappage pour la norme FA(3), gérer le certificat et maintenir la logique d'intégration vous-même ou via un partenaire. En pratique, la plupart des grandes entreprises préféreront une solution testée comme le PLP de RSM ou une SuiteApp certifiée. Le Builder Kit peut être une option pour les petites entreprises ou celles utilisant déjà Avalara pour les taxes indirectes.

5.3 SuiteTax et configuration de la TVA

Le moteur fiscal flexible de NetSuite (SuiteTax) devra être aligné. Les entreprises doivent s'assurer que tous les codes de TVA polonais utilisés dans NetSuite (codes de taxe de vente) correspondent exactement aux catégories fiscales reconnues par le KSeF. Le PLP préconfigure souvent ces codes (taux de TVA standard 23 %, 8 %, 5 %, 0 %, etc., plus des taux spéciaux). Il est crucial que les codes de taxe soient marqués comme éligibles au KSeF. Tous les taux de taxe ou exemptions doivent être pris en charge par les champs FA(3) ; par exemple, certaines exemptions (comme les livraisons intracommunautaires) ont des champs XML dédiés.

La structure multi-filiales de NetSuite peut également nécessiter une révision : chaque entité juridique polonaise dans un compte OneWorld doit être liée à un compte KSeF distinct dans le système du ministère. La solution RSM mentionnée suggère d'utiliser des jetons générés à partir du profil de chaque administrateur d'entreprise (Source: www.rsm.global). En pratique, le directeur financier ou l'administrateur informatique doit se coordonner avec le service fiscal pour enregistrer chaque entité sur le portail KSeF, obtenir les identifiants/certificat d'utilisateur et les implanter dans NetSuite (comme indiqué dans les étapes de configuration ultérieures).

6. Étapes de mise en œuvre de NetSuite pour la conformité KSeF

La mise en œuvre du KSeF dans NetSuite est un projet en plusieurs étapes. Vous trouverez ci-dessous un guide complet des étapes recommandées. Chaque étape doit être soigneusement planifiée, testée (surtout pendant la phase de bac à sable) et documentée.

| Étape | Action | Ressources / Notes |

|---|---|---|

| 1. Installer/Mettre à jour la localisation polonaise : Assurez-vous que la SuiteApp Oracle NetSuite Polish Localization (Advanced PLP) est installée et mise à jour vers la dernière version prenant en charge le KSeF (2025.x+). | Notes de version de RSM ou NetSuite ; coordonnez-vous avec votre partenaire NetSuite. | |

| 2. Examiner la configuration fiscale et comptable : Vérifiez le plan comptable, les calendriers fiscaux et les codes d'article de TVA pour la réglementation polonaise. Assurez-vous que tous les codes de TVA applicables sont marqués comme "soumis à e-Facture" dans NetSuite (selon les paramètres PLP). | Docs RSM/Oracle sur SuiteTax pour la Pologne ; vérifiez par rapport aux exigences JPK (Source: www.rsm.global). | |

| 3. S'inscrire sur le portail KSeF : Chaque entité polonaise doit s'inscrire sur le portail KSeF du ministère des Finances pour obtenir un « jeton » API et télécharger un certificat de facture électronique qualifié. Suivez les procédures d'enregistrement officielles du KSeF. | Documentation du ministère polonais (voir « Wsparcie dla Integratorów ») (Source: www.gov.pl). | |

| 4. Importer le certificat numérique : Dans NetSuite (via les paramètres du module KSeF), téléchargez le certificat ePUAP et les clés de l'entité. Ce certificat signera numériquement les factures sortantes. | Écran de configuration KSeF du PLP ; voir l'aide NetSuite ou les instructions de RSM. Assurez-vous de la validité du certificat (le certificat DOIT être au format PKCS#7 / PFX avec clé privée). | |

| 5. Mapper les champs de données supplémentaires : Personnalisez les formulaires de saisie de facture pour capturer toutes les données KSeF requises. Par exemple, si une ligne de facture utilise plusieurs taux de TVA ou des données spéciales (par exemple, réévaluation des devises étrangères), assurez-vous que les champs sont présents. Utilisez des champs personnalisés si nécessaire. | Référez-vous au schéma FA(3) : champs d'en-tête obligatoires (par exemple, TypFaktury, DataSprzedazy, NIP de l'acheteur, etc.) et champs au niveau de la ligne. La documentation RSM souligne la « personnalisation complète des champs optionnels » (Source: www.rsmpoland.pl). | |

| 6. Personnaliser les formulaires de transaction : Ajustez le modèle de formulaire de facture de vente pour inclure les nouveaux champs KSeF. Définissez ou activez des champs tels que « Numéro de facture KSeF », « UUID », etc. dans le système. Assurez-vous que tous les UDF (champs définis par l'utilisateur) requis pour l'exportation sont créés. | Utilisez l'éditeur de formulaires et la configuration des champs de NetSuite. Le PLP peut déjà avoir ajouté des champs pour les numéros KSeF. Validez avec des exportations FA(3) de test. | |

| 7. Implémenter la génération XML : Développez ou configurez SuiteScript (ou utilisez les outils du fournisseur) pour créer le XML FA(3) à partir d'un enregistrement de facture de vente. Le module KSeF du PLP peut fournir cela automatiquement ; si vous utilisez le Builder Kit, définissez un E-Document Template personnalisé avec une source de données (enregistrement de facture de vente) pour produire le XML FA(3). Incluez tous les champs requis selon le schéma. | Aide NetSuite sur SuiteScript/Builder Kit ; spécification XSD officielle FA(3) ; modèles d'exemple RSM. | |

| 8. Configurer le flux de travail de soumission : Automatisez l'envoi des factures électroniques. Les options incluent : (a) Si vous utilisez le KSeF du PLP, configurez le traitement par lots/planificateur pour envoyer les factures approuvées au KSeF via l'API du ministère. (b) Si vous utilisez le Builder Kit/Avalara, configurez le Outbound Plug-in pour appeler l'API Avalara appropriée pour le KSeF (ou votre propre RESTlet). Assurez-vous de joindre la signature numérique au XML. | Paramètres PLP pour KSeF (planifier l'envoi des factures KSeF) ou scripts de plug-in Builders Kit [12]. Testez que le portail du ministère reçoit et accuse réception du XML. | |

| 9. Gérer les accusés de réception (UPO) : Configurez NetSuite pour enregistrer l'UPO (preuve de soumission) renvoyé par le KSeF. Stockez le numéro de journal UPO ou joignez le XML/PDF UPO à l'enregistrement de la facture. Marquez la facture comme « envoyée au KSeF ». En cas d'envoi par lots, mappez chaque UPO à la facture correspondante. | Pièces jointes NetSuite ou enregistrements personnalisés. Le PLP enregistre le « statut d'envoi » visible dans le registre des factures de vente (Source: www.rsmpoland.pl). | |

| 10. Interrogation du statut : Automatisez les vérifications de statut. Après la soumission, le KSeF peut prendre un court instant pour valider. Implémentez une tâche planifiée (par exemple, quotidiennement pour les factures en attente de confirmation) pour appeler le point de terminaison GetInvoiceStatus de l'API du ministère. Mettez à jour chaque facture dans NetSuite avec le statut (Accepté/Rejeté) et récupérez l'ID KSeF officiel lorsqu'il est disponible. | Le module RSM « surveille le statut » de chaque facture dans le KSeF (Source: www.rsmpoland.pl). Pour le bricolage, utilisez SuiteScript avec des requêtes HTTPS vers l'API de statut KSeF. |

| 11. Gestion des erreurs : Définir des procédures pour les factures rejetées. Si le KSeF renvoie des erreurs, les capturer dans NetSuite (par exemple, dans un champ personnalisé ou un journal). Organiser une revue comptable pour corriger et soumettre à nouveau. | Intégrer la journalisation des erreurs dans les scripts ; former les responsables de workflow à réagir. | | 12. Enregistrement et importation des achats : (Si souhaité) Activer la fonction de registre KSeF. Configurer NetSuite pour télécharger périodiquement les factures entrantes depuis le Ministère (en utilisant l'API GetInvoices avec les identifiants de l'entreprise). Pour chaque facture électronique entrante, créer ou joindre une facture fournisseur dans NetSuite, en extrayant les données clés via SuiteScript. | RSM explique un « mécanisme d'importation » pour les documents d'achat (Source: www.rsmpoland.pl). Si vous utilisez Avalara, consultez le rapport d'Avalara pour les factures d'achat. | | 13. Tests : Tester minutieusement dans un environnement sandbox connecté à l'environnement de test du KSeF. Utiliser des identifiants de test pour soumettre des factures d'exemple à toutes les étapes. Valider la structure exacte FA(3) (envisager d'utiliser le schéma JSON de l'API du Ministère ou des validateurs XSD). | Le portail technique du Ministère fournit des fichiers de spécifications. Effectuer des tests d'intégration avant avril 2026. | | 14. Coordination du déploiement (Go-Live) : Planifier la migration finale des données une fois en production. Désactiver les saisies manuelles pour les factures datées à partir de la date de conformité. Passer aux jetons/certificats KSeF de production. S'assurer que l'équipe financière connaît le nouveau processus (plus d'envoi manuel de factures par e-mail après cette date). | S'aligner sur la date de mise en service financière (1er fév./avr. 2026). Confirmer la résilience de la production (flux de secours). | | 15. Suivi continu : Après le lancement, surveiller les journaux KSeF pour détecter tout nouveau modèle d'erreur (par exemple, dû à des changements de schéma). Mettre à jour les SuiteApps ou les scripts si nécessaire. Utiliser les fonctions de « Registre » KSeF pour rapprocher les factures d'achat mensuellement. Recueillir les retours des utilisateurs pour affiner les formulaires. | Rester informé des bulletins du Ministère pour toute modification de schéma. Des mises à jour de la PLP NetSuite peuvent être publiées à mesure que la loi évolue (Source: www.gov.pl). |

Tableau : Étapes clés pour implémenter la facturation électronique KSeF dans Oracle NetSuite (B2B).

Chaque étape implique un travail détaillé : par exemple, la génération XML de l'étape 7 doit respecter scrupuleusement les noms d'éléments et les types de données FA(3). La documentation officielle du KSeF fournit des exemples pour les factures simples et les factures rectificatives. Les champs NetSuite (tels que entity.customer, entity.invoiceDate, invoice.items) seront mappés aux balises FA(3) comme NIPKontrahenta, DataWystawienia, etc. Le module KSeF de RSM automatise une grande partie de ce mappage, mais les implémentations personnalisées en SuiteScript doivent se référer attentivement aux définitions de schéma.

Note importante : Pour l'intégration de la signature, la documentation Oracle indique d'utiliser des jetons générés pour le profil d'un administrateur (Source: www.rsm.global). En pratique, il faudra configurer un certificat numérique dans NetSuite et l'associer au profil de connexion du Ministère. Toutes les soumissions KSeF sortantes doivent être signées avec cette clé, sous peine d'être rejetées.

7. Études de cas et exemples

Bien que les cas KSeF spécifiques à NetSuite soient rares (la localisation NetSuite étant relativement récente), nous pouvons tirer des parallèles utiles des implémentations KSeF rapportées dans d'autres systèmes ERP en Pologne. Celles-ci illustrent les défis et solutions courants.

-

Grande entreprise (Immobilier, SAP) – JWC Real Estate (l'un des principaux promoteurs polonais) a dû relever le défi d'intégrer le KSeF dans son environnement SAP complexe avec de multiples filiales. Ils ont donné la priorité à la formation des utilisateurs et au support des partenaires. Des consultants externes ont pris en charge la majeure partie du travail technique, permettant au personnel interne de se concentrer sur la vérification de la logique métier. Après le lancement, JWC a déclaré que son système KSeF « fonctionne conformément aux réglementations et est adapté aux exigences spécifiques de l'entreprise » [13]. Ils ont obtenu un traitement des factures « sécurisé et efficace » entre les entités, avec un minimum d'erreurs. Le succès a reposé sur des tests approfondis (ateliers où les équipes comptables ont validé des factures d'exemple) et une formation sur le tas pour garantir que tous les employés puissent « gérer le système de manière indépendante » [13]. Leçon clé : Impliquez les utilisateurs tôt, fournissez un support personnalisé sur la documentation des cas limites (ex: gestion des acomptes ou jalons de contrat) et faites appel à des spécialistes pour installer le cadre technique.

-

Prestataire logistique (SAP) – Une entreprise de fret mondiale a rencontré un problème unique : certaines de ses factures clients contenaient un nombre exorbitant de lignes (jusqu'à 3 000). Leur programme d'extraction SAP existant expirait simplement. Pour résoudre ce problème, les consultants ont segmenté le processus : les grandes factures ont été traitées séparément via un flux parallèle, empêchant quelques tâches énormes de bloquer tout le système [9]. Cela a rendu le traitement par lots KSeF efficace à nouveau et a éliminé les erreurs. L'entreprise a mis l'accent sur les tests de performance avec des volumes de données réalistes. Par la suite, toutes ces factures ont pu être soumises sans incident, et une « conformité KSeF fiable » globale a été atteinte, même dans des scénarios extrêmes [10]. Leçon clé : Testez avec votre complexité de facture réelle. Si nécessaire, personnalisez l'intégration pour gérer les pics de volume (ex: fractionnement des factures, optimisation des scripts).

-

Moyenne entreprise (Pharmaceutique, SAP) – KRKA Polska, filiale d'un groupe pharmaceutique multinational, a implémenté le KSeF en 2024. Ils se sont concentrés sur une analyse détaillée des exigences de facturation et des écritures comptables automatisées. Grâce à une configuration minutieuse et à des scripts personnalisés, KRKA a obtenu « une solution qui répond à toutes les exigences légales et opérationnelles » [14]. Le processus a amélioré leur efficacité comptable interne (règlement automatisé des factures) et a assuré « une conformité totale avec le Système National de Factures Électroniques » [14]. Le projet de KRKA était itératif : après la construction initiale, ils ont organisé des ateliers supplémentaires pour affiner le remplissage de certains champs (par exemple, comment déclarer le cofinancement ou des codes fiscaux spéciaux) et ont demandé au fournisseur d'ajuster les formulaires SAP en conséquence. En conséquence, leur équipe financière s'est sentie « équipée pour gérer le système de manière indépendante » après le lancement [14]. Leçon clé : Utilisez une approche progressive et consultative. Attendez-vous à ce que les configurations initiales nécessitent des ajustements basés sur l'utilisation réelle. Fournissez une formation de secours robuste afin que le personnel financier puisse gérer les problèmes quotidiens et assurer la liaison avec l'informatique si nécessaire.

Dans tous les cas, les entreprises qui ont traité le KSeF comme un projet informatique complet (et non comme un simple ajustement fiscal mineur) s'en sont le mieux sorties. Pour les utilisateurs de NetSuite, ces exemples soulignent l'importance de :

- Des tests précoces et approfondis (utilisez la sandbox KSeF bien avant les échéances, simulez des scénarios de factures réels).

- Formation des utilisateurs : apprenez aux comptables comment les nouveaux champs de facture correspondent aux concepts juridiques.

- Déploiement itératif : lancez petit, corrigez, puis passez à l'échelle, plutôt que de faire un seul grand basculement.

- Suivi des erreurs : configurez des alertes pour toute défaillance ou rejet d'API afin qu'ils puissent être détectés rapidement.

Bien que les cas ci-dessus impliquent SAP, les principes s'appliquent également aux projets NetSuite. Une planification appropriée et l'exploitation de la personnalisation de NetSuite (via SuiteScript, les workflows et SuiteAnalytics) permettront aux entreprises d'atteindre une conformité fluide similaire.

8. Implications, défis et orientations futures

8.1 Implications commerciales immédiates

Les entreprises polonaises doivent accélérer leur transformation numérique de la facturation. Pour les utilisateurs de NetSuite, le KSeF est à la fois une obligation et une opportunité. Les opportunités incluent la modernisation de la fonction finance : une fois implémentée, la visibilité en temps réel sur les flux de facturation peut améliorer la gestion de la trésorerie et la prévention de la fraude. Les entreprises peuvent construire des analyses supplémentaires sur les données des factures électroniques.

Les défis sont substantiels. Même avec des outils comme NetSuite PLP, les entreprises doivent budgétiser des ressources informatiques et éventuellement embaucher des consultants ayant une expérience de la fiscalité polonaise (ex: partenaires NetSuite locaux ou cabinets de conformité fiscale). Les défis clés incluent :

- Complexité technique : Mapper correctement le modèle de données de NetSuite vers FA(3) n'est pas trivial. Chaque champ obligatoire doit être sourcé (certains peuvent ne pas exister par défaut, ex: « Numéro de commande d'achat de l'acheteur » si requis par contrat).

- Gestion du changement : Les entreprises doivent modifier le workflow d'approbation des factures, abandonner les anciennes procédures (plus d'envoi de PDF par e-mail) et s'assurer que toutes les parties prenantes comprennent le nouveau calendrier (les factures ne doivent être finalisées que dans le KSeF, etc.).

- Données héritées : Comment gérer les créances ouvertes pendant la transition ? Les entreprises doivent décider avec soin d'une date de coupure ; généralement, les factures datées avant le mandat peuvent encore être émises au format « classique », mais à partir de la date de conformité, toutes les nouvelles passent par le KSeF.

- Coordination internationale : Les multinationales disposant d'un compte NetSuite OneWorld doivent coordonner le déploiement polonais avec les équipes fiscales et informatiques mondiales. Par exemple, les écritures dans les filiales étrangères pour des ventes polonaises pourraient devoir déclencher l'intégration KSeF en conséquence.

Malgré la prudence nécessaire, l'échéance progressive (avril 2026 pour la plupart) a laissé du temps. Les rapports indiquent que le système s'est stabilisé sous les charges initiales (jusqu'à 300 000 utilisateurs connectés le premier jour sans panne (Source: tvn24.pl). Les retardataires ont désormais un avertissement suffisant.

8.2 Implications à long terme

À plus long terme, le KSeF pourrait évoluer de plusieurs manières :

-

Écosystème complet de factures numériques : Le gouvernement laisse entrevoir des fonctionnalités futures. L'application mobile pour la facturation de base (déjà lancée dans [7]) pourrait gagner de nouvelles fonctions. D'autres phases législatives devraient s'attaquer aux simplifications pour les micro-entrepreneurs (éventuellement en rationalisant leur interface) ou à une automatisation étendue (ex: lier la facturation électronique aux déclarations de TVA JPK automatiquement).

-

Interopérabilité et initiatives de l'UE : L'UE évolue vers la normalisation des éléments de facturation électronique (la directive européenne 2014/55/UE pour le B2G existe déjà ; une future directive pourrait traiter le B2B). Le FA(3) polonais est national, mais peut-être aligné sur les éléments fondamentaux de l'UE. NetSuite, en tant que produit mondial, pourrait à l'avenir offrir un support pour la facturation électronique transfrontalière. Les entreprises doivent surveiller les développements de l'UE (comme le réseau PEPPOL), car le droit européen pourrait finir par exiger des normes de facturation électronique transfrontalière.

-

Analyse de données : Une fois établi, les données KSeF pourraient alimenter des analyses fiscales avancées. Les entreprises ou les consultants fiscaux pourraient exploiter les données de transaction (sous réserve des règles de confidentialité) pour repérer des tendances. Les utilisateurs de NetSuite pourraient créer des classeurs SuiteAnalytics sur les données liées au KSeF (ex: ancienneté des factures par statut).

-

Intégration fiscale plus large : La documentation RSM note que l'intégration KSeF est intrinsèquement liée au reporting JPK (SAF-T) (Source: www.rsm.global) (Source: www.rsmpoland.pl). Au fil du temps, la Pologne pourrait exiger de lier directement les factures électroniques aux soumissions JPK, ou même d'orienter les futures lois de sorte que quiconque ne soumettant pas de factures KSeF ne puisse pas réclamer la TVA. Les systèmes NetSuite doivent donc rester adaptables aux nouvelles structures de rapport que les autorités fiscales introduiront.

-

Effets de marché : Sur le marché extérieur, la facturation électronique complète peut influencer l'endroit où les entreprises mondiales localisent leurs activités. Les entreprises dotées d'une informatique moderne pourraient considérer la Pologne plus favorablement, tandis que les très petites entreprises pourraient se consolider (ou déclarer un chiffre d'affaires inférieur pour éviter les seuils).

En fin de compte, le passage au KSeF est un pas vers les Contrôles de Transaction Continus (CTC) – un concept où les enregistrements électroniques des factures alimentent les systèmes fiscaux en continu, permettant des audits en temps quasi réel. D'autres juridictions (Argentine, Brésil, Mexique, Italie, Hongrie, etc.) évoluent dans des directions similaires. Les entreprises tournées vers l'avenir peuvent utiliser cet élan pour mettre à jour d'autres processus (ex: automatisation du procure-to-pay).

8.3 NetSuite comme facilitateur de conformité

Pour les clients NetSuite, la conformité KSeF est un projet d'implémentation majeur mais pas insurmontable. La nature cloud de NetSuite offre en fait certains avantages : les mises à jour de la SuiteApp PLP peuvent être déployées rapidement auprès des clients, et les intégrations peuvent évoluer avec l'utilisation. De plus, comme NetSuite est accessible partout, les filiales polonaises peuvent être formées facilement.

Nous recommandons que même après le lancement initial, les entreprises allouent des ressources pour le suivi continu des mises à jour de la localisation polonaise. RSM et d'autres publieront probablement des versions « correctives » si de nouvelles clarifications juridiques surviennent (la loi a évolué jusqu'à la mi-2024, et cela pourrait continuer). Rester sur la dernière version NL garantit que si, par exemple, le Ministère modifie FA(3) ou l'API, NetSuite sera conforme.

9. Conclusion

Le mandat de facturation électronique KSeF en Pologne est à la fois un impératif légal et un moteur de changement technologique. D'ici avril 2026, pratiquement tous les flux de factures B2B en Pologne transiteront par la plateforme centralisée KSeF (Source: www.gov.pl) [2]. Pour les entreprises utilisant Oracle NetSuite, cela nécessite une intégration robuste entre NetSuite et KSeF. Ce rapport a décrit le contexte, les impacts attendus et les étapes détaillées pour réaliser cette intégration. Le calendrier de conformité est fixe : la préparation n'est pas négociable.

En tirant parti de la localisation polonaise de NetSuite (avec un module KSeF) ou du kit de construction de facturation électronique (Electronic Invoicing Builder Kit), les entreprises peuvent aligner leur ERP sur les exigences du KSeF. Les sources industrielles citées et les études de cas montrent que les clés du succès sont l'adaptation proactive et des tests minutieux [13] [10]. Lorsqu'il est correctement implémenté, le KSeF devrait faire plus de bien que de mal : améliorer la sécurité, accélérer le traitement et soutenir la conformité fiscale (Source: tvn24.pl) (Source: grantthornton.pl).

Dans un contexte plus large, la Pologne rejoint une tendance mondiale. Les entreprises qui maîtrisent la facturation électronique dès maintenant seront mieux positionnées pour les futures transformations fiscales (ex: extensions SAF-T, réseaux de factures électroniques de l'UE, reporting en temps réel). La douleur immédiate de la conformité (investissement informatique, refonte des processus) produira probablement des avantages stratégiques à long terme : données standardisées, réduction de la paperasse et contrôles financiers renforcés.

Recommandations pour les utilisateurs de NetSuite :

- Commencez le projet KSeF tôt et utilisez intensivement l'environnement de test.

- Impliquez à la fois des experts fiscaux/juridiques et des consultants techniques NetSuite.

- Documentez clairement les nouveaux processus – dans quelques années, ce système sera la norme.

- Surveillez les publications du Ministère polonais et travaillez avec les partenaires NetSuite locaux pour les mises à jour.

- Envisagez d'adopter les meilleures pratiques mondiales de facturation électronique (comme la livraison continue de données).

En conclusion, l'adaptation au KSeF est un défi majeur mais gérable. Ce rapport a fourni le cadre de référence et les conseils pratiques nécessaires pour y naviguer. Avec une implémentation diligente, les entreprises polonaises (et leurs environnements NetSuite) peuvent se conformer au KSeF et en ressortir plus numérisées et efficaces qu'auparavant.

Références

-

Ministère des Finances de Pologne, « Obowiązkowy KSeF odroczony do 1 lutego 2026 r. » (Gov.pl), 11 juin 2024 (Source: www.gov.pl).

-

Équipe Invoice Navigator, Poland KSeF 2026: What ERP Vendors Need to Know Before April 1, 11 mars 2026 (Source: www.invoicenavigator.eu) (Source: www.invoicenavigator.eu).

-

Richard Asquith (VATCalc), « Poland Feb 2026 B2B KSeF e-invoicing update », 9 fév. 2026 [2] [11].

-

Sovos (Sovos.com), « e-Invoicing in Poland: B2B, B2G, KSeF », consulté en avr. 2026 [1] [15].

-

Avalara (VATlive), « Poland E-Invoicing », consulté en avr. 2026 [3] [16].

-

Ministerstwo Finansów (Gov.pl), « Publikacja dokumentacji API KSeF 2.0 oraz struktury logicznej FA(3) », 30 juin 2025 (Source: www.gov.pl) (Source: www.gov.pl).

-

Portail officiel du KSeF (ksef.podatki.gov.pl), Informacje ogólne i dokumenty do pobrania (cité).

-

RSM Poland (rsmpoland.pl), Moduł KSeF w systemie ERP Oracle NetSuite, consulté en mai 2026 (Source: www.rsmpoland.pl) (Source: www.rsmpoland.pl).

-

RSM Global (rsm.global/poland), « NetSuite Polish Localization Package », documentation (anglais) (Source: www.rsm.global) (Source: www.rsm.global).

-

Ministère des Finances, « Podstawy prawne oraz kluczowe terminy », page d'information KSeF (cité).

-

Grant Thornton Poland, « Wady i zalety KSeF », 3 août 2022 (Source: grantthornton.pl) (Source: grantthornton.pl).

-

TVN24 Biznes (tvn24.pl), « Ponad 300 tysięcy użytkowników KSeF. ‘System działa stabilnie’ », 1er février 2026 (Source: tvn24.pl) (Source: tvn24.pl).

-

Document de travail du FMI (Bellon et al., « Digitalization to Improve Tax Compliance: Evidence from VAT e-Invoicing in Peru », 2019) [5].

-

Haergi (haergi.com), « Case Study: Implementation of KSeF in SAP – JWC Real Estate », octobre 2024 [17].

-

KGT Global (kgtapplications.com), « Turning Extreme Invoice Complexity into KSeF Compliance » [9] [10].

-

Haergi (haergi.com), « Case Study: KSeF Implementation – KRKA Polska », octobre 2024 [14].

-

Centre d'aide Oracle NetSuite, « European Union Electronic Invoicing (SuiteApp) » [18] ; « Electronic Invoicing Builder Kit » [7].

(Toutes les citations incluent les lignes spécifiques utilisées.)

Sources externes (18)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.