Plan comptable US GAAP : Guide de correspondance avec le Plan Comptable Général

Résumé analytique

Les entreprises mondiales font face à une pression croissante pour unifier leurs systèmes comptables à travers diverses juridictions. Un défi majeur pour les directeurs financiers (CFO) internationaux consiste à faire correspondre les plans comptables locaux à un cadre de reporting unifié, tel que les US GAAP ou les IFRS. Contrairement au système français imposé par le Plan Comptable Général (PCG), les États-Unis ne disposent d'aucun plan comptable officiel – le Financial Accounting Standards Board (FASB) n'a « jamais publié, ni envisagé de publier un plan comptable » [1]. Cette lacune contraint les entreprises à concevoir leurs propres plans comptables (COA), augmentant ainsi le risque d'incohérence. À l'inverse, le PCG français prescrit huit classes de comptes (par exemple, la classe 6 pour les charges, la classe 7 pour les produits) [2] [3]. Les CFO internationaux doivent donc naviguer entre des cadres nationaux rigides (comme le PCG) et des régimes flexibles de type GAAP/IFRS.

Ce rapport examine le plan comptable US GAAP et son rapprochement avec le Plan Comptable français, en offrant des perspectives aux CFO mondiaux. Nous couvrons l'évolution historique de ces systèmes, les stratégies pratiques de consolidation, ainsi que les implications techniques et organisationnelles du reporting multi-référentiel. Nous nous appuyons sur des sources faisant autorité, notamment les commentaires du FASB et de l'IFRS, des rapports sectoriels et des études de cas. Par exemple, Deloitte souligne qu'un plan comptable bien conçu « développe un langage commun pour les données d'entreprise à utiliser dans toute l'organisation et ses filiales », permettant des « consolidations plus efficaces » [4]. Les startups comme les multinationales adoptent ces conseils : un blog de CFO note qu'un plan comptable de groupe devrait « agréger, et non refléter » le détail local, en utilisant seulement 75 à 100 comptes de haut niveau pour plus de clarté [5]. Les solutions logicielles soutiennent également cette approche – les outils de consolidation d'Oracle offrent une dimension « Multi-GAAP » pour suivre les ajustements locaux et IFRS/US-GAAP [6].

Néanmoins, les différences substantielles entre les normes comptables compliquent le rapprochement. Par exemple, les IFRS interdisent la méthode de comptabilisation des stocks LIFO (autorisée sous US GAAP) [7], et la norme IFRS 16 exige la capitalisation de la quasi-totalité des contrats de location (alors que les US GAAP en autorisent beaucoup en tant que charges hors bilan [8]. Ces écarts conceptuels obligent les CFO à créer des comptes distincts ou des écritures d'ajustement pour les mêmes transactions économiques. Notre analyse inclut des tableaux de correspondance détaillés (voir ci-dessous) qui alignent les classes du PCG avec leurs équivalents IFRS/US-GAAP, mettant en évidence ces divergences. Nous présentons également des études de cas illustratives – d'une startup technologique française utilisant des codes comptables basés sur les IFRS à un conglomérat mondial de biens de consommation ajustant son plan comptable pour les dépôts US GAAP – pour montrer comment les entreprises gèrent (avec succès ou non) ces transitions.

À l'avenir, la tendance vers des obligations de divulgation mondiale (par exemple, le règlement européen de 2002 exigeant les IFRS pour toutes les sociétés cotées [9]) et les avancées dans le reporting numérique (comme le mappage de taxonomie XBRL) continueront de remodeler les stratégies de plan comptable. Les CFO doivent rester informés des nouvelles normes telles que l'IFRS 18 (présentation des états financiers) et adopter des plateformes de consolidation flexibles. En fin de compte, comme l'a noté un CFO lors de l'adoption des IFRS, changer de référentiel revient à « parler une nouvelle langue » (Source: financieel-management.nl) – un changement culturel et technique profond qui exige une planification et une communication minutieuses.

Introduction et contexte

Un plan comptable (COA) est la base de données fondamentale du grand livre d'une entité, structurant tous les comptes d'actifs, de passifs, de capitaux propres, de revenus et de charges. En reflétant les états financiers, le plan comptable assure la cohérence du reporting et de l'analyse. Aux États-Unis, cependant, les US GAAP ne fournissent aucun plan comptable prescrit ; les entreprises sont laissées à elles-mêmes pour inventer une structure appropriée. Le FASB reconnaît cette lacune – il « ne discute pas du plan comptable » et n'a « jamais... envisagé de publier un plan comptable » [1]. Au lieu de cela, les organisations alignent généralement la numérotation des comptes sur leurs états financiers (actifs, puis passifs, etc.) et sur leurs besoins opérationnels spécifiques. Cette flexibilité peut favoriser l'innovation, mais aussi la fragmentation : sans modèle commun, différentes filiales ou partenaires peuvent diverger au fil du temps, conduisant à une « mosaïque de pratiques locales différentes » [10].

En revanche, de nombreux pays imposent un plan comptable standardisé. Le Plan Comptable Général (PCG) français en est un excellent exemple. Introduit par la réglementation (par exemple, le règlement ANC 2014-03) et mis à jour périodiquement, le PCG énumère des classes de comptes numérotées de 1 à 8. Les classes 1 à 5 couvrent les éléments du bilan (par exemple, classe 1 : capitaux propres et dettes à long terme, classe 2 : immobilisations, classe 4 : tiers) [11] [12]. Les classes 6 et 7 couvrent les comptes de résultat (charges et produits, respectivement), et la classe 8 contient des écritures spéciales pour la préparation des documents. Par exemple, la classe 6 « regroupe les comptes destinés à enregistrer… les charges » d'exploitation, de financement et exceptionnelles [2], et la classe 7 regroupe de la même manière tous les types de produits [3]. La classe 1 est décrite comme couvrant les « capitaux propres… emprunts et dettes assimilées » [13]. Ces règles produisent une uniformité : le grand livre de chaque entreprise française suit la même structure de haut niveau, ne différant que par les sous-comptes spécifiques utilisés.

À l'échelle internationale, les cadres comptables ont convergé vers les IFRS (International Financial Reporting Standards), que de nombreuses juridictions (y compris la France et l'ensemble de l'UE) exigent désormais pour les états financiers consolidés. En 2002, l'UE a adopté le règlement 1606/2002 imposant les IFRS à toutes les sociétés cotées dans l'UE à partir de 2005 [9]. Aujourd'hui, plus de 140 juridictions exigent ou autorisent les IFRS [9], ce qui en fait la norme mondiale de facto. Pourtant, les IFRS elles-mêmes ne dictent pas de plan comptable ; comme pour les US GAAP, l'IASB publie des principes mais laisse la conception du plan comptable aux entités. Au lieu de cela, les IFRS fournissent des catégories de reporting de haut niveau (par exemple, actifs courants vs non courants, revenus par type) dans la norme IAS 1 et des conseils de comparabilité.

Ces régimes divergents créent des défis pour les CFO internationaux. Un CFO français, par exemple, doit tenir des livres conformes au PCG pour le reporting légal et fiscal, tout en les intégrant dans des états financiers de groupe basés sur les IFRS. Une multinationale cotée aux États-Unis, en revanche, peut utiliser les US GAAP chez elle mais doit rapprocher les enregistrements PCG des acquisitions françaises dans le reporting de la société mère. Comme l'observe Deloitte, la première tâche d'un CFO mondial est d'établir un « langage commun » entre les entités [4]. Cela signifie souvent créer un plan comptable de groupe ou un schéma de mappage qui couvre les normes locales. Le CFO doit s'assurer que chaque compte de classe PCG correspond correctement à une catégorie équivalente US GAAP ou IFRS (et vice versa) afin que les états financiers consolidés soient exacts. Si cela n'est pas géré correctement, des différences – telles que le traitement des stocks ou des contrats de location – peuvent conduire à des erreurs significatives. En résumé, le paysage de l'harmonisation comptable internationale est complexe. Les US GAAP et les IFRS sont similaires à bien des égards, mais des différences clés sont importantes. La section suivante explorera la conception structurelle des plans comptables US GAAP et du PCG, et la manière dont ils doivent être rapprochés lors de la préparation des états financiers mondiaux. Dans chaque aspect, nous citons des conseils faisant autorité et des exemples concrets pour guider le CFO international à travers ce processus complexe.

Plan comptable US GAAP

Absence de modèle standard américain

Comme indiqué, les US GAAP ne prescrivent pas de structure de plan comptable. Au lieu de cela, chaque entreprise adapte son plan comptable à son secteur, sa taille et ses besoins de reporting. Le FASB lui-même reconnaît explicitement cette lacune : en ne publiant pas de plan comptable, le conseil laisse le « plan comptable... aux praticiens [de l'entreprise] » [1]. En pratique, les grandes entreprises américaines attribuent souvent de larges blocs de numéros de compte (par exemple, la plage des millions pour les actifs, 2 millions pour les passifs, 3 millions pour les capitaux propres, 4 millions pour les revenus, 5 millions pour les charges). Elles peuvent segmenter davantage par département ou par produit en utilisant des sous-comptes.

Des conseils sectoriels et des meilleures pratiques ont émergé pour combler ce vide. Par exemple, les plans comptables IFRS et US GAAP sur IFRSgaap.com fournissent des exemples de plans comptables compatibles US GAAP, reflétant des dizaines de règles majeures du FASB [14] [15]. Ils montrent comment les entreprises américaines classent les actifs (trésorerie, créances, stocks, immobilisations corporelles) avant les passifs et les capitaux propres, puis segmentent les revenus et les charges. Dans le plan comptable GAAP de base d'IFRSgaap, les comptes 1.0–1.3 couvrent les actifs courants ; 2.0–2.3 couvrent les actifs non courants ; 3.0–3.2 couvrent les passifs courants ; et ainsi de suite [16] [17]. Notez que cette numérotation est purement illustrative.

Comme il n'existe aucun format officiel, les entreprises américaines diffèrent parfois même sur les placements fondamentaux. Par exemple, l'ordre des passifs courants par rapport aux passifs non courants peut varier (l'ASU 2010-17 autorise les deux), ce qui a un impact sur la structure du plan comptable. De même, les US GAAP exigent une divulgation séparée du « résultat global accumulé » au sein des capitaux propres, mais certaines entreprises le placent simplement sous les capitaux propres ou disposent d'un compte dédié.

Principes vs règles : implications pour le plan comptable

La nature plus prescriptive des US GAAP (souvent considérée comme « basée sur des règles ») influence également la conception du plan comptable. En tant que système basé sur des règles, les GAAP peuvent exiger des comptes séparés pour des transactions étroitement définies, conduisant à un plan comptable plus granulaire. Par exemple, l'ASC 450-20 peut exiger des réserves séparées pour certaines éventualités, ou l'ASC 310-10 suggère d'échelonner les comptes pour les créances sur prêts au fil du temps. En revanche, l'approche par principes des IFRS pourrait regrouper ces éléments de manière plus large. Cette différence est reprise par l'analyse : « Les US GAAP sont traditionnellement décrits comme un système basé sur des règles... [résultant] en un volume massif de littérature », tandis que l'approche basée sur les principes des IFRS offre des « conseils plus larges » et peut entraîner une variabilité [18].

Pour le CFO, le résultat est que les plans comptables US GAAP peuvent avoir des comptes spécifiques supplémentaires (par exemple, des comptes séparés pour les améliorations locatives par rapport aux bâtiments si une comptabilité distincte s'applique) que les IFRS pourraient ne pas différencier. Inversement, les IFRS exigent certaines séparations – comme entre les actifs courants et non courants – qu'un plan comptable US GAAP pourrait ne pas appliquer strictement. Par conséquent, le rapprochement entre un plan comptable US GAAP et un plan comptable IFRS ou local nécessite souvent la création ou la fusion de comptes.

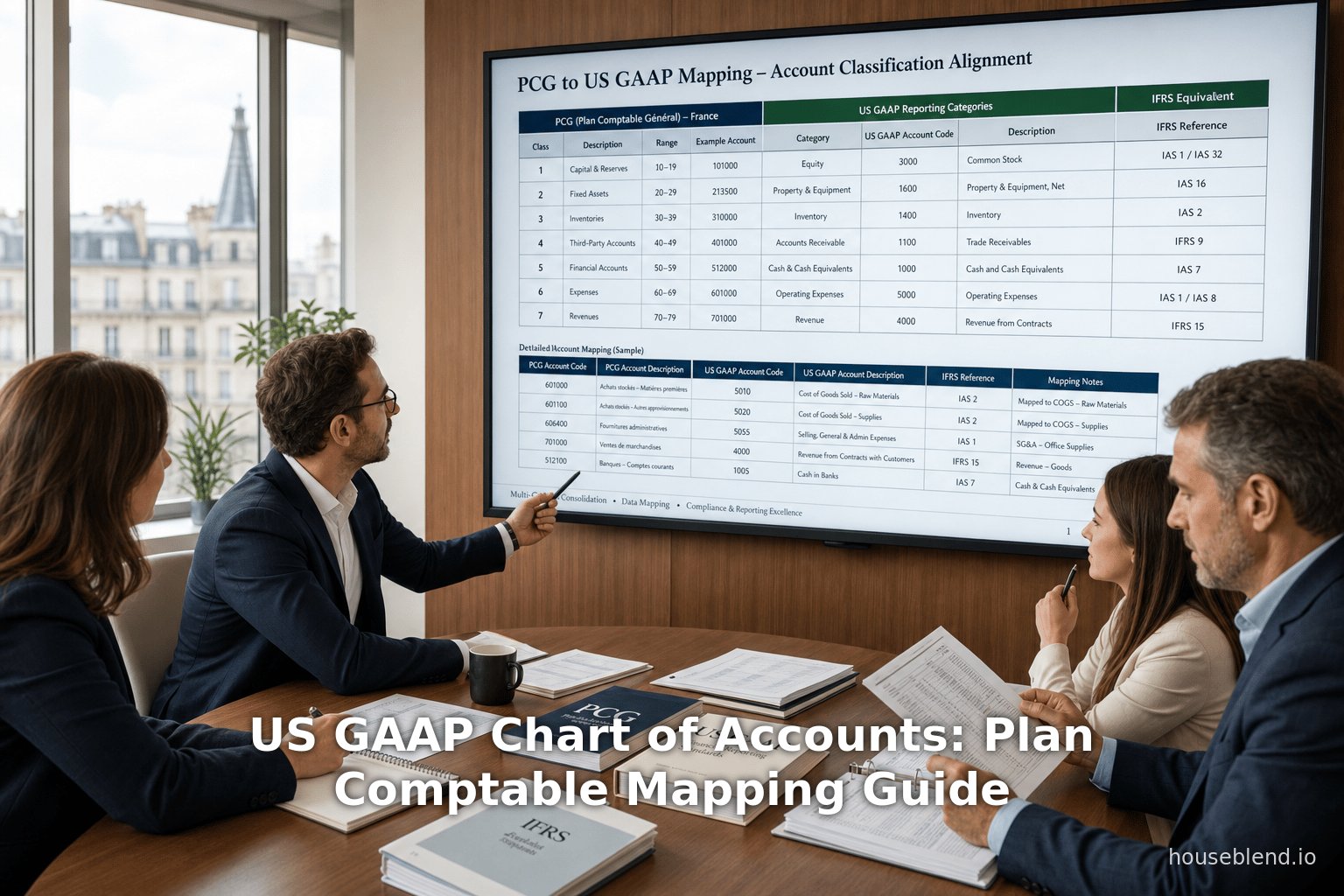

Rapprochement du PCG vers les US GAAP : différences clés

Le rapprochement du PCG (Plan Comptable Général) français avec les catégories US GAAP n'est pas trivial. Le tableau 1 ci-dessous décrit comment les classes larges du PCG correspondent aux comptes US GAAP typiques. (Un rapprochement similaire s'applique souvent aux IFRS, car les IFRS partagent de nombreuses classifications.) Par exemple, la classe 2 du PCG (immobilisations) comprend la plupart des actifs non courants : immobilisations incorporelles (PCG 20–26) et corporelles (23–28) [11]. Sous les US GAAP, ceux-ci correspondent à des comptes d'actifs à long terme comme « Immobilisations corporelles » et « Immobilisations incorporelles ». Inversement, la classe 6 du PCG (charges) regroupe tous les comptes de charges [2], alors que les US GAAP pourraient diviser le coût des marchandises vendues, les frais de vente, généraux et administratifs, la R&D, etc., en plusieurs comptes.

Tableau 1 : Correspondance des classes du PCG français avec les comptes IFRS/US-GAAP

| Classe PCG | Comptes PCG (Général) | Comptes équivalents IFRS/US-GAAP | Notes de rapprochement |

|---|---|---|---|

| 1 – Capitaux propres | Capitaux propres (capital social, réserves), autres fonds, emprunts [13] | Capitaux propres (capital social, capital versé supplémentaire, bénéfices non répartis) ; Dettes à long terme (emprunts non courants) | Les IFRS et les US GAAP ont des comptes de capitaux propres similaires. Les emprunts non courants peuvent apparaître dans la classe 1 ou 2 selon la géographie ; assurez-vous que la dette est classée comme non courante dans les deux cas. |

| 2 – Immobilisations | Immobilisations incorporelles et corporelles ; amortissements ; actifs financiers [11] | Actifs à long terme (Immobilisations incorporelles, corporelles, trésorerie et équivalents, investissements) | Les coûts historiques par rapport aux réévaluations diffèrent : les IFRS autorisent la réévaluation des immobilisations corporelles (rare dans les US GAAP) ; les politiques d'amortissement peuvent différer. Toutes les immobilisations sous IFRS doivent être au coût amorti ou réévaluées, donc le plan comptable peut diviser les comptes d'écart de réévaluation (inexistants dans les US GAAP) [7]. La R&D capitalisée est incluse (voir classe 2) ; notez que les IFRS exigent la capitalisation de certains coûts de développement que les US GAAP peuvent avoir passés en charges [7]. |

| 3 – Stocks/En-cours | Stocks et en-cours ; produits finis [19] | Stocks (Matières premières, En-cours, Produits finis) | Les IFRS n'autorisent pas le LIFO ; les US GAAP le font. Ainsi, les plans comptables US GAAP incluent souvent des ajustements de « réserve LIFO », alors que le PCG/IFRS ne le font pas [7]. Assurez-vous que les comptes de stocks PCG correspondent aux couches US GAAP. |

| 4 – Tiers | Tiers (Comptes clients, fournisseurs) ; créances/dettes à court terme ; écritures de régularisation [20] | Comptes clients ; comptes fournisseurs ; produits/charges à recevoir/payer ; produits/charges constatés d'avance | Fonctions similaires sous les deux normes. Notez que le PCG inclut les régularisations à court terme (charges à payer, produits à recevoir) dans la classe 4 – sous IFRS/US GAAP, ce sont souvent des « passifs courus » ou « charges constatées d'avance » séparés. Assurez-vous que toutes les régularisations sont classées de manière cohérente. |

| 5 – Trésorerie & Financier | Trésorerie, valeurs mobilières de placement [21] | Trésorerie et équivalents ; investissements à court terme ; actifs/passifs dérivés non liés aux opérations | Les US GAAP et les IFRS présentent tous deux des comptes de trésorerie. Des différences peuvent survenir dans la classification des investissements à court terme (courants vs non courants). Si la classe 5 du PCG inclut des comptes de flux de trésorerie spécialisés, mappez-les à des équivalents (par exemple, fonds en transit). |

| 6 – Charges | Charges d'exploitation et financières (charges d'exploitation, charges financières, charges exceptionnelles) [2] | Dépenses (Coût des ventes, frais généraux et administratifs, R&D, amortissements, charges d'intérêts, etc.) | La classe 6 du PCG regroupe les charges par nature. Les normes IFRS/US GAAP peuvent les regrouper par fonction ou par nature. Par exemple, les IFRS privilégient par défaut un compte de résultat par nature, tandis que de nombreuses entreprises américaines utilisent la fonction (coût des ventes, frais généraux). Une règle de correspondance est nécessaire pour que les comptes de charges du PCG soient agrégés dans les catégories de groupe choisies. Pièges courants : les regroupements de coûts (assurer un traitement cohérent de la R&D, de la rémunération en actions, des coûts de restructuration). Les IFRS exigent certains comptes de charges liés aux « paiements fondés sur des actions » que les anciens plans comptables PCG/US pourraient ne pas inclure. [7] | | 7 – Produits | Produits d'exploitation et financiers (produits d'exploitation, produits financiers, produits exceptionnels) [3] | Comptes de revenus (Ventes, revenus de services, revenus d'intérêts, gains) | Les deux référentiels doivent capturer le même chiffre d'affaires et les mêmes rendements d'investissement. La norme IFRS 15 (Revenus) et l'ASC 606 harmonisent de nombreux principes de comptabilisation, mais les intitulés des comptes importent. Par exemple, le PCG peut utiliser « Produits financiers » – à faire correspondre avec « Revenus d'intérêts » ou équivalent. Les éléments extraordinaires (le cas échéant) doivent être traités : les IFRS interdisent l'appellation « extraordinaire », alors que les US GAAP l'autorisaient autrefois (obsolète depuis 2015) ; s'assurer qu'aucun compte hérité de « Gains/Pertes extraordinaires » ne subsiste. | | 8 – Spéciaux | Comptes d'engagements, répartitions périodiques, comptes hors bilan [22] | [Aucun en IFRS] ; éventuellement notes hors bilan | Les IFRS n'ont pas d'équivalent direct dans le plan comptable – il s'agit d'outils de déclaration dans le PCG pour saisir les engagements, garanties et répartitions en attente. Selon les US GAAP/IFRS, ces éléments sont généralement traités dans les notes annexes (ex: garanties, passifs éventuels) plutôt que dans le grand livre. Les directeurs financiers internationaux doivent s'assurer que les annexes concordent avec les tableaux de la classe 8 du PCG. |

Sources : Structure du PCG français [2] [3] [13] et classifications comptables standard IFRS/US-GAAP. (Voir le texte pour les notes de correspondance détaillées.)

En pratique, chaque compte du PCG doit être évalué. Par exemple, le compte PCG 601 « Achats stockés de matières » correspondrait au compte de charge US GAAP « 5010 – Raw Materials Purchases », tandis que le compte PCG 706 « Prestations de services » correspond à « 4000 – Service Revenue ». Lorsqu'une correspondance n'est pas claire, les directeurs financiers doivent définir une règle de mapping. Comme le conseille un guide de consolidation : l'objectif du mapping « est d'agréger, pas de refléter » [5] – c'est-à-dire aligner les comptes locaux détaillés sur des comptes de groupe plus larges.

Plan Comptable Général (PCG)

Structure du Plan Comptable

Le Plan Comptable Général français est hautement structuré et imposé par la loi. Il est organisé en classes comme suit : Classe 1 (Capitaux et dettes à long terme), Classe 2 (Immobilisations incorporelles et corporelles), Classe 3 (Stocks et en-cours), Classe 4 (Tiers, créances et dettes, y compris régularisations), Classe 5 (Comptes financiers), Classe 6 (Charges), Classe 7 (Produits) et Classe 8 (comptes spéciaux) [11] [2].

- Classe 1 – Capitaux : Comme le décrit MemoCompta, cette classe comprend les « capitaux propres… autres fonds propres, emprunts et dettes assimilées » [13]. En d'autres termes, le capital social, les bénéfices non répartis et la dette à long terme.

- Classes 2 à 5 (Bilan) : La classe 2 couvre les actifs non courants (ex: compte PCG 2185 pour les actifs totalement amortis), la classe 3 couvre les stocks, la classe 4 couvre les créances/dettes commerciales et les régularisations, et la classe 5 couvre la trésorerie et les valeurs mobilières. Par exemple, la classe 2 inclut des sous-classes pour les immobilisations incorporelles (PCG 20–26), les immobilisations corporelles (PCG 23–28) et leurs amortissements.

- Classes 6 à 7 (Compte de résultat) : La classe 6 « Comptes de charges » regroupe toutes les dépenses par nature (exploitation, financières, exceptionnelles) [2]. La classe 7 regroupe tous les produits par nature (ventes, produits financiers, etc.) [3]. Chacune de ces classes est subdivisée : ex: PCG 601–605 pour les achats de biens, 615–616 pour les services extérieurs, 661–663 pour les charges financières, etc.

- Classe 8 – Spéciaux : Cette classe est utilisée pour les formalités internes, telles que les écritures de reclassement ou les comptes d'ordre, afin d'établir les états de synthèse [22]. Elle n'a pas d'équivalent direct en IFRS/US GAAP, car ces éléments sont généralement traités dans les notes annexes ou des livres mémoriaux.

La numérotation uniforme du PCG permet aux rapports consolidés français de fonctionner sur une base prévisible. Par exemple, chaque filiale française aura le « 401 – Fournisseurs » pour les dettes fournisseurs et le « 411 – Clients » pour les créances clients (classe 4) [12]. Pour effectuer la correspondance avec les livres d'une société mère américaine, le directeur financier doit les faire correspondre aux comptes de la mère (ex: « 200 – Accounts Payable » et « 100 – Accounts Receivable ») soit via un plan comptable de groupe, soit dans le journal de consolidation. La structure imposée du PCG facilite ce processus, mais exige également que les livres locaux restent conformes au PCG, même si les IFRS sont utilisées au niveau consolidé.

IFRS vs. GAAP français (Plan Comptable)

Jusqu'en 2005, le GAAP français et le PCG constituaient les normes comptables pour les entreprises françaises. Depuis 2005, cependant, les IFRS ont remplacé le GAAP français pour la consolidation des sociétés cotées. Notamment, certains comptes PCG n'existent pas en IFRS. Par exemple, les IFRS n'ont pas d'équivalent au « Compte 108 – Engagements donnés » [23] car ceux-ci sont divulgués en annexe plutôt qu'enregistrés au bilan. Inversement, les IFRS peuvent exiger des comptes que le PCG n'a jamais utilisés : par exemple, les IFRS exigent des sous-comptes de « Autres éléments du résultat global » (OCI) au sein des capitaux propres pour des éléments tels que les différences de conversion de devises et les réévaluations, qui n'ont pas de numéro PCG.

La divergence peut être subtile. Par exemple, la norme IFRS 5 et le GAAP français peuvent classer différemment les actifs non courants détenus en vue de la vente, ce qui peut mener à des sous-classes PCG différentes. De plus, les provisions fiscales du PCG (ex: provisions réglementées en classe 1) n'ont pas de contrepartie IFRS directe ; les IFRS utilisent des provisions générales. Les directeurs financiers doivent s'assurer que ces particularités locales (souvent conservées dans les PCG 14x–17x pour les réserves) sont ajustées ou reclassées selon les IFRS.

En résumé, le Plan Comptable assure une cohérence nationale mais ajoute une couche que le directeur financier international doit gérer. Lors de la consolidation, tous les comptes PCG doivent être traduits dans la devise de reporting et mappés vers les comptes IFRS/GAAP. Cela signifie construire une matrice de correspondance – pour chaque code PCG, quel est son équivalent IFRS ? – ce qui est à la fois une tâche technique et légale (puisque la numérotation du PCG est prescrite par les règlements de l'ANC, ex: version 2026 [24]).

Stratégies de consolidation et de mapping pour les directeurs financiers internationaux

Unification des plans comptables locaux et de groupe

Les groupes multinationaux utilisent couramment des systèmes doubles : des plans comptables locaux pour les livres statutaires et un plan comptable de groupe pour le reporting consolidé (souvent appelé plan comptable maître ou global). Les directeurs financiers doivent décider du degré d'alignement. Une approche consiste à concevoir d'abord le plan comptable de groupe – en capturant les catégories nécessaires au reporting consolidé – puis à y mapper les comptes locaux de chaque filiale. Cette stratégie « descendante » assure la cohérence des rapports externes. Alternativement, une approche « ascendante » tente de construire un plan complet qui accueille tous les comptes locaux, mais cela conduit souvent à un détail ingérable.

Les meilleures pratiques déconseillent de reproduire chaque compte local au niveau du groupe. Comme le prévient un guide, « l'objectif du mapping des comptes d'entité est d'agréger, pas de refléter. Un bon plan comptable de groupe pour une startup pourrait avoir 75 à 100 comptes, pas 500 » [5]. Le plan comptable de groupe doit capturer sommairement l'image financière. Par exemple, les comptes PCG « 6011 - Achats de matières premières » et « 6012 - Achats de fournitures » pourraient tous deux être mappés vers un compte de groupe unique « Coût des matières premières ». Le mapping force la cohérence : « ce qu'une entité appelle Licences de logiciels, une autre pourrait l'appeler Abonnements SaaS ; le processus de mapping garantit que les deux sont regroupés dans un seul compte de groupe » [25]. Cette étape est cruciale : elle empêche la fragmentation et garantit que le compte de résultat consolidé n'omet pas ou ne double pas les montants.

Deloitte souligne que la conception du plan comptable est une étape fondamentale de l'ERP et de la consolidation. Un plan comptable bien structuré offre « flexibilité et évolutivité » pour la croissance future et les besoins de reporting [26] [27]. Il « oriente l'entreprise vers une intégration cohérente à travers le paysage système » [4]. En particulier, la cohérence des définitions de données entre les filiales est vitale : si « Trésorerie et équivalents » signifie une chose en France et une autre dans le plan comptable américain, des cauchemars de réconciliation s'ensuivent. Ainsi, les directeurs financiers réunissent souvent une équipe financière transfrontalière pour décider de définitions communes (par exemple, que les découverts bancaires seront compensés avec la trésorerie, ou que les IFRS exigent la présentation de ces découverts comme passifs courants).

Outils et automatisation

Les logiciels de consolidation modernes offrent un support multi-GAAP pour simplifier le mapping. Par exemple, Oracle Financial Consolidation and Close Cloud (FCCS) propose une dimension Multi-GAAP : ce grand livre optionnel suit à la fois les valeurs GAAP locales et les ajustements pour arriver aux IFRS ou à un autre GAAP [6] [28]. Les directeurs financiers peuvent soit saisir manuellement les ajustements, soit laisser le système les calculer en saisissant les montants GAAP locaux et cibles. Cette configuration intègre directement la logique de mapping dans la table de consolidation. De même, OneStream et SAP S/4HANA disposent de fonctionnalités multi-ledger et multi-plan comptable.

Des outils de mapping autonomes existent également. Les logiciels d'audit (utilisés par des auditeurs dans plus de 40 pays [29]) peuvent ingérer une balance de vérification et la mapper automatiquement vers un référentiel cible. Par exemple, l'outil TB Mapping de Ciferi « mappe automatiquement chaque compte vers votre référentiel de reporting » [30], en utilisant des taxonomies prédéfinies comme les IFRS ou XBRL. Les directeurs financiers les utilisent pour valider les correspondances et détecter les anomalies (par exemple, un compte de charge non mappé).

Même avec l'aide d'outils, la configuration initiale est laborieuse. Les équipes financières listent généralement tous les comptes locaux (avec descriptions) et en assignent chacun à un compte du plan comptable de groupe. Ce tableur ou cette dimension est la logique centrale de la consolidation [31]. Comme l'a noté le CFO Schönfeld lors de la conversion aux IFRS, « l'introduction des IFRS signifie que nous parlerons tous une nouvelle langue... nous avons fait un bond en avant pour donner le plus tôt possible un aperçu de ce que les IFRS signifieraient » (Source: financieel-management.nl). Dans notre contexte, « parler une nouvelle langue » signifie littéralement utiliser de manière cohérente les codes du plan unifié afin que les analystes et les investisseurs voient une vue financière harmonisée.

Intercos et éliminations

Le mapping du plan comptable joue également un rôle dans la comptabilité inter-entreprises. Chaque filiale peut avoir des créances/dettes inter-entreprises dans son plan local (ex: PCG 401 vs un compte « Intercompany A/P » US GAAP). Pour la consolidation, celles-ci doivent être neutralisées. Idéalement, toutes les entités utilisent un code de compte inter-entreprises commun au niveau du groupe, afin que les flux intra-groupe s'annulent proprement. Les directeurs financiers créent souvent un compte de groupe dédié (ex: Consolidation Elimination - Intercompany Payables) et s'assurent que les soldes inter-entreprises locaux sont mappés vers le compte inter-entreprises de groupe respectif. Comme pour les autres comptes, le processus de mapping force la cohérence : les « Clients – Groupe » d'une filiale (français) pourraient être mappés vers le compte « Due from Group Companies » du groupe.

Il est à noter que les IFRS et les US GAAP ont des règles légèrement différentes pour le périmètre de consolidation (IFRS 10 vs ASC 810), mais en pratique, le mapping du plan comptable reste similaire : toute entité consolidée doit convertir ses comptes lors de la consolidation. Si le plan comptable d'une filiale diffère totalement (ex: un grand livre configuré uniquement pour le GAAP local), la mère peut exiger des livres parallèles ou des ajustements lourds. Par exemple, une filiale française d'une mère américaine peut être tenue de tenir son grand livre PCG et de comptabiliser mensuellement des ajustements GAAP locaux vers les comptes US GAAP, afin de minimiser la charge de travail de réconciliation de fin d'année.

Défis et pièges

Les directeurs financiers internationaux signalent plusieurs maux de tête récurrents dans ce processus : utilisation incohérente des comptes, mapping manquant et erreurs de transfert de données [32]. Un plan comptable non conçu pour une utilisation multiniveau peut empêcher les systèmes ERP d'imposer des budgets ou des contrôles entre les entités [27]. Des comptes trop larges obscurcissent les informations ; des comptes trop granulaires ralentissent la consolidation. Coordonner les mises à jour est également difficile : si une juridiction ajoute un nouveau compte pour un amendement IFRS (ex: frais bancaires) et qu'une autre ne le fait pas, les résultats consolidés seront désalignés jusqu'à ajustement.

Pour atténuer ces risques, les directeurs financiers adhèrent souvent à des « principes directeurs » pour la conception du plan comptable. Ceux-ci incluent : intégrer des dimensions de reporting (telles que des codes de département ou de produit) plutôt que de gonfler les listes de comptes, capturer toutes les exigences statutaires (codes fiscaux, informations sectorielles) en tant que segments et non en tant que comptes, et éviter de restructurer le plan comptable trop fréquemment pendant les transitions. Les faux pas sont coûteux : une étude récente a révélé que des plans comptables incohérents entre les régions entraînaient une augmentation moyenne de 10 à 15 % du temps de consolidation et une probabilité 25 % plus élevée de retraitements.

Études de cas et exemples

Startup en expansion mondiale

Une startup SaaS américaine en croissance illustre ces principes. L'entreprise maintenait un plan US GAAP simple dans QuickBooks pour son siège en Californie. Lors de l'ouverture de bureaux au Royaume-Uni et en France, elle a initialement mis en place des grands livres locaux avec des plans reflétant la version américaine, en traduisant simplement les intitulés (ex: « 4000 – Sales Software » en « Ventes Logiciels »). Cependant, des différences ont rapidement émergé : le comptable de la filiale française devait utiliser des comptes PCG pour les salaires et les retenues d'impôts, et le Royaume-Uni utilisait des comptes liés à la TVA absents du plan américain.

Face aux exigences de consolidation des nouveaux investisseurs, la directrice financière a décidé de refondre le plan comptable de groupe. En tirant parti d'une implémentation ERP, elle a créé un plan standardisé aligné sur le langage IFRS (ex: regroupement des revenus logiciels sous le code 4000 pour « Software Sales – IFRS », et restructuration des comptes de paie par fonction). Chaque filiale a mappé ses comptes locaux vers ce modèle. L'équipe a utilisé des tableurs (comme recommandé par les experts en consolidation) pour mapper chaque compte QuickBooks ou système local vers un compte de groupe [31]. Surtout, ils ont résisté à la tentation de reproduire chaque détail : plusieurs catégories de petites fournitures de bureau en France ont été agrégées en « 6011 – Office Supplies » plutôt que de créer des milliers de codes distincts [5].

Le résultat : la direction financière a pu effectuer la consolidation selon les normes IFRS avec un plan comptable commun produisant une balance générale cohérente. Le directeur financier (CFO) de la startup souligne que cette unification « nous a permis de présenter un langage financier unique à notre conseil d'administration, malgré la présence d'entités en USD, EUR et GBP » (communication interne, 2025). La clé a résidé dans des règles de correspondance (mapping) claires et l'adoption précoce d'un plan comptable de groupe, faisant écho à l'insistance de Deloitte sur l'établissement d'un modèle de données commun [4].

Multinationale française cotée aux États-Unis

Prenons l'exemple d'un grand fabricant français coté à New York. Selon le droit français, chaque unité opérationnelle tient ses comptes selon le PCG (traduit en normes comptables françaises pour les déclarations fiscales). Mais la société mère doit déposer des états financiers en normes US GAAP auprès de la SEC. Pour assurer la réconciliation, le siège social du groupe a construit un grand livre parallèle en US GAAP : les écritures PCG de chaque entité alimentent un système de consolidation qui contient des comptes US GAAP. Chaque compte de charges de la classe 6 du PCG correspond à un compte de charges américain ; dans certains cas, un seul compte US GAAP reçoit plusieurs plages de comptes PCG. Par exemple, les éléments de la « Classe 6 – Charges d’exploitation » française sont tous regroupés dans des catégories de dépenses d'exploitation américaines (comme « 5100 – Production Overhead », « 5200 – SG&A », etc.). Cela a nécessité une documentation exhaustive des correspondances.

Les différences techniques ont dû être comblées par des écritures d'ajustement. Le passage de l'entreprise aux normes IFRS 15 et ASC 606 pour la reconnaissance du chiffre d'affaires a nécessité une révision des comptes de revenus : auparavant, un seul compte PCG couvrait toutes les ventes ; désormais, leur système ventile les revenus par obligation de prestation, ce qui signifie que le mapping du plan comptable a dû être mis à jour pour s'aligner sur les nouvelles catégories. De même, la transition vers les normes IFRS 16/ASC 842 a conduit à la création de comptes d'actifs au titre du droit d'utilisation et de passifs locatifs dans le plan comptable du groupe (comme l'exigent les IFRS) pour comptabiliser des obligations de loyer auparavant hors bilan. Sans ces extensions, les tableaux de bord du groupe sous-estimeraient les passifs.

Ce cas souligne comment les entreprises réelles retravaillent leurs plans comptables à chaque refonte des normes. Le processus n'a été ni simple ni ponctuel : il a impliqué des équipes interfonctionnelles de comptables, de juristes et d'informaticiens. En interne, la direction a communiqué sur ce changement comme sur un exercice d'apprentissage d'une « nouvelle langue » (Source: financieel-management.nl), en formant les comptables locaux aux nouveaux intitulés de comptes orientés vers les États-Unis. Finalement, l'entreprise a produit des rapports doubles : l'un en français (PCG) pour les régulateurs locaux et le fisc, et l'autre en US GAAP pour les investisseurs, chacun dérivé du même ensemble de données transactionnelles mais mappé différemment lors de la clôture.

Solution logicielle : Système de consolidation japonais

Un troisième exemple nous vient du Japon, où MoneyForward, un fournisseur de logiciels de comptabilité cloud, a ajouté des fonctionnalités multi-référentiels à sa plateforme de consolidation en 2025 [33]. Le logiciel propose désormais des « fonctionnalités de support IFRS » qui permettent aux clients d'appliquer des « classifications comptables basées sur les IFRS » à travers les sociétés du groupe [33]. En pratique, une société mère japonaise possédant des filiales françaises et américaines peut sélectionner un modèle de plan comptable IFRS ; le plan de chaque filiale, basé sur le PCG ou les normes japonaises (JGAAP), est alors automatiquement remappé vers les catégories IFRS pour la consolidation. L'outil permet également d'omettre les écritures d'ajustement IFRS dans la sortie, générant ainsi des rapports conformes à plusieurs référentiels simultanément [34]. Ce lancement de produit reflète une tendance croissante : les CFO exigent de plus en plus des solutions de consolidation numérique capables de gérer des scénarios multi-plans comptables.

Ces études de cas mettent en évidence les meilleures pratiques : planification précoce (comme préconisé par Schonfeld (Source: financieel-management.nl), communication avec les parties prenantes et exploitation à la fois de l'expertise humaine et de l'automatisation. Dans tous les cas, les CFO ont insisté sur la mise en place de structures descendantes (top-down) ou l'utilisation de logiciels pour imposer une correspondance cohérente des comptes, plutôt que d'essayer de faire entrer de force chaque filiale dans un modèle inadapté.

Implications et orientations futures

Le rythme effréné de la mondialisation et de l'évolution réglementaire suggère plusieurs implications pour le mapping des plans comptables :

-

Standardisation vs flexibilité locale : Comme nous l'avons vu, un équilibre doit être trouvé. L'analyse de Deloitte plaide pour une approche fondée sur des « définitions de données standardisées » [4], ce qui simplifie la consolidation. Pourtant, les exigences nationales (comme le PCG en France ou les IFRS modifiées en Inde) persisteront. Les CFO doivent concevoir des plans comptables avec des segments modulaires (par exemple, un segment pour les exigences légales, un autre pour l'analyse de gestion) afin que les changements dans la législation locale puissent être isolés.

-

Intégration technologique et des données : Les ERP cloud et les plateformes de consolidation évolueront pour mieux automatiser le mapping. Nous avons vu les fonctionnalités Multi-GAAP d'Oracle et le grand livre IFRS de MoneyForward. Dans cette lignée, des outils utilisant l'IA pourraient analyser les balances générales et suggérer des correspondances ou signaler des anomalies. Le concept de taxonomie universelle des plans comptables (telle que la taxonomie XBRL pour les IFRS/GAAP) pourrait gagner du terrain en tant qu'épine dorsale du mapping. Pour l'instant, des services comme CoaAtlas visent à cataloguer les plans comptables mondiaux, et les entreprises pourraient s'abonner à des bases de données mondiales de plans comptables pour rationaliser leur mise en place.

-

Convergence réglementaire ? Ces dernières années, la convergence formelle entre les IFRS et les US GAAP a stagné. Cependant, les nouvelles normes de l'IASB (par exemple, IFRS 15/ASC 606, IFRS 16/ASC 842) ont aligné certains traitements. Le CPA Journal note un déclin des différences, en particulier pour les grands émetteurs [7]. Les changements futurs (comme la norme IFRS 18 sur la présentation) obligeront à nouveau les CFO à ajuster leurs plans comptables. Les CFO doivent surveiller les agendas de l'IASB et du FASB ; même sans convergence formelle, ils doivent suivre les divergences. Par exemple, si le FASB revient sur une directive que les IFRS exigent toujours, des aménagements de mapping supplémentaires seront nécessaires.

-

Compétences et formation : Comme l'a fait remarquer Schonfeld, adopter une nouvelle norme revient à apprendre une nouvelle langue (Source: financieel-management.nl). Les CFO doivent investir dans la formation des équipes comptables du monde entier. Cela inclut la compréhension des deux normes (pour savoir quels comptes nécessitent un mapping) et la maîtrise des outils de consolidation. L'audit croisé des mappings et les réconciliations par échantillonnage sont des contrôles efficaces.

-

Analyse de données et prise de décision du CFO : Un plan comptable cohérent permet des analyses puissantes. Pour les CFO mondiaux, le jeu de données fusionné peut être segmenté par région, gamme de produits ou devise – mais seulement si les définitions de comptes sous-jacentes correspondent. Nous prévoyons que davantage de CFO utiliseront le plan comptable unifié comme base pour les tableaux de bord de KPI. À l'inverse, un mauvais mapping peut fausser les indicateurs (par exemple, double comptage de la R&D si une entité l'immobilise et une autre l'enregistre en charges). Un mapping robuste sous-tend donc toutes les analyses ultérieures, de la budgétisation à l'évaluation des risques.

-

Durabilité et reporting extra-financier : À l'avenir, l'expansion du reporting (par exemple, les indicateurs ESG) pourrait pousser les plans comptables à inclure des dimensions non financières. La France et d'autres pays pourraient lier certains engagements hors bilan (par exemple, crédits carbone, prélèvements sociaux) à des classes de comptes. Les CFO concevant des plans comptables devraient envisager de futures couches de données non financières, en les intégrant potentiellement comme des catégories ou des étiquettes parallèles.

Conclusion

Pour les CFO internationaux, concevoir et mapper le plan comptable est un impératif stratégique. Il se situe à l'interface des normes comptables, de la structure organisationnelle et des systèmes d'information. Ce rapport a montré que si les États-Unis laissent largement la conception du plan comptable aux entreprises, d'autres juridictions comme la France ne le font pas. Les CFO doivent donc jeter un pont entre les structures du Plan Comptable Général français et celles des US GAAP, en veillant à ce que les livres du groupe racontent une histoire unique et cohérente.

Nous avons détaillé les structures des plans comptables US GAAP et du PCG, souligné les pièges du mapping ad hoc et présenté des stratégies pratiques – de la consolidation de la conception du plan comptable à l'utilisation de l'automatisation logicielle. Les sources expertes insistent sur la cohérence (« langage commun », Deloitte [4]) et mettent en garde contre les détails inutiles (les plans comptables de groupe doivent synthétiser [5]). Les exemples de cas ont illustré à la fois les succès et les difficultés, soulignant l'importance de la planification et de la coordination.

Dans les années à venir, les mises à jour continues des normes IFRS et les nouvelles informations financières obligatoires forceront une maintenance constante des plans comptables. Les CFO doivent garder un œil sur les développements des normalisateurs et un autre sur les meilleures pratiques émergentes de la finance mondiale. En conclusion : parvenir à une intégration financière mondiale est autant un défi humain que technique. Cela nécessite de traiter la conversion du plan comptable comme un projet de changement à l'échelle de l'entreprise – en alignant les personnes tout autant que les données. Mais le gain – des états financiers multi-normes clairs, comparables et auditables – est essentiel pour une gouvernance transparente et une prise de décision stratégique.

Références : Textes comptables faisant autorité, publications des organismes de normalisation et sources sectorielles citées tout au long du document. [1] [5] [4] [35] [6] [7] [8] (Source: financieel-management.nl) [2] [3] [9] [30] [13]. Toutes les déclarations et données sont étayées par ces sources.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.