IFRS 20 Activités à tarifs réglementés : Guide de configuration NetSuite

Résumé analytique

L'International Accounting Standards Board (IASB) finalise une nouvelle norme internationale d'information financière (IFRS) sur les activités tarifées, attendue sous le nom d'IFRS 20 : Actifs réglementés et passifs réglementés au cours du deuxième trimestre 2026. L'IFRS 20 remplacera la norme provisoire IFRS 14 Comptes de report réglementaires et entrera en vigueur pour les exercices ouverts à compter du 1er janvier 2029 [1]. Elle exige des entités soumises à certains types de réglementation tarifaire (telles que les entreprises de services publics, d'énergie et de transport) qu'elles comptabilisent des actifs réglementés et des passifs réglementés au bilan, et qu'elles déclarent les produits et charges réglementés correspondants dans le compte de résultat [2] [1]. Ce changement répond aux différences temporelles significatives causées par les cadres réglementaires qui accordent aux entreprises le droit exécutoire de recouvrer des coûts ou l'obligation de rembourser des coûts par le biais de tarifs futurs [2] [3].

Jusqu'à présent, les normes IFRS ne traitaient pas de manière exhaustive ces effets réglementaires, contrairement aux PCGR américains (ASC 980) qui autorisent depuis longtemps le report de certains coûts en tant qu'actifs réglementés si un recouvrement futur est probable [3]. La future norme IFRS vise à améliorer la transparence en alignant les produits et charges déclarés selon les normes IFRS avec la rémunération autorisée par le régulateur, lissant ainsi les résultats et offrant aux investisseurs une meilleure compréhension de la durabilité des flux de trésorerie [2] [4].

Pour les entreprises utilisant Oracle NetSuite (un ERP cloud de premier plan), la mise en œuvre de l'IFRS 20 nécessitera de nouvelles configurations du plan comptable et de nouveaux processus de report. Cela implique la création de comptes d'actifs et de passifs spécifiques (généralement classés comme Autres actifs et Autres passifs dans NetSuite) pour détenir les soldes réglementaires, et l'utilisation des fonctionnalités de Charges constatées d'avance et de Produits constatés d'avance de NetSuite pour amortir ces soldes dans les résultats au fil du temps [5] [6]. Dans les environnements multi-entités ou multi-normes, la fonctionnalité OneWorld Multi-Book Accounting de NetSuite permet de comptabiliser chaque transaction pertinente simultanément dans des livres IFRS et PCGR locaux distincts [7]. Dans l'ensemble, ce rapport fournit une analyse approfondie du projet de l'IASB sur les activités tarifées et des conseils pratiques pour configurer la comptabilité des actifs/passifs réglementés dans NetSuite, appuyés par des sources faisant autorité et des tableaux illustratifs.

Introduction et contexte

Réglementation tarifaire et information financière

La « réglementation tarifaire » est un cadre juridique dans lequel un gouvernement ou un régulateur établit les prix ou les tarifs que certaines entreprises (généralement des fournisseurs de services publics, de transport ou d'énergie) peuvent facturer aux clients pour des biens ou des services [8]. Dans le cadre de ces régimes réglementaires, les entreprises engagent souvent des coûts ou perçoivent des revenus au cours d'une période, mais sont autorisées (ou tenues) par le régulateur à recouvrer (ou à restituer) ces montants par le biais de tarifs futurs pour les clients. Par exemple, lorsqu'une entreprise de services publics engage une dépense d'investissement importante, le régulateur peut l'autoriser à recouvrer ce coût au fil du temps en ajustant les futurs tarifs d'électricité. Inversement, si une entreprise perçoit des revenus supérieurs à ceux autorisés, elle peut être obligée de créditer ces revenus excédentaires aux clients via des tarifs futurs.

Une telle réglementation crée des soldes de comptes de report réglementaires – des montants de charges ou de produits qui ne répondraient pas aux définitions d'actifs/passifs selon les normes IFRS, mais qui sont comptabilisés parce que le régulateur les intégrera dans les tarifs futurs [9]. L'IASB note que ces différences temporelles signifient que, selon les normes IFRS existantes, « les revenus déclarés par une entreprise pour une période… et les actifs et passifs déclarés… ne donnent pas une image complète de la compensation que la réglementation tarifaire autorise l'entreprise à facturer » [10]. En d'autres termes, la comptabilité IFRS conventionnelle (par exemple, selon l'IFRS 15) peut omettre des informations significatives sur les droits ou obligations futurs en matière de flux de trésorerie créés par le régulateur.

PCGR américains vs IFRS : Le fossé de la comptabilité réglementaire

Dans les principes comptables généralement reconnus (PCGR) des États-Unis, la comptabilité réglementaire est codifiée depuis longtemps dans l'ASC 980, Regulated Operations. L'ASC 980 autorise explicitement (et exige en fait) que les entreprises reportent certains coûts en tant qu'actifs réglementés (et certains crédits en tant que passifs réglementés) lorsque le recouvrement ou le remboursement via les tarifs est probable [3]. Par exemple, l'exemple SEC Pearson de Williams Companies note : « L'ASC 980 prévoit que certains coûts qui seraient autrement comptabilisés en charges devraient être reportés en tant qu'actifs réglementés, sur la base du recouvrement attendu auprès des clients dans les tarifs futurs. De même, certains crédits réels ou anticipés qui réduiraient autrement les charges devraient être reportés en tant que passifs réglementés, sur la base du remboursement attendu aux clients » [3]. En pratique, les grandes entreprises de services publics américaines déclarent régulièrement des milliards de dollars d'actifs et de passifs réglementés dans leurs bilans, reflétant les surcharges de carburant, les travaux de construction en cours, les impôts différés dus aux délais réglementaires et d'autres éléments (voir par exemple les divulgations du formulaire 10-K de Williams [3]).

En revanche, les normes IFRS manquaient historiquement d'un modèle complet pour la réglementation tarifaire [11]. Jusqu'à présent, les entreprises IFRS ayant des activités tarifées n'avaient aucune directive IFRS spéciale comparable à l'ASC 980 (à l'exception de l'IFRS 14 provisoire). L'IFRS 14, publiée en 2014, permet aux premiers adoptants des normes IFRS (par exemple, les entreprises en transition des PCGR nationaux vers les IFRS) de reporter et de maintenir les soldes de report réglementaires existants selon les PCGR précédents, mais uniquement en utilisant leur mesure précédente et seulement si elles remplissent des critères stricts [12]. L'IFRS 14 ne s'applique pas aux entités utilisant déjà les normes IFRS, et ne permet pas non plus aux entreprises de services publics déclarant déjà en IFRS de comptabiliser de nouveaux actifs réglementés. Par conséquent, de nombreuses entreprises de services publics déclarant en IFRS ont effectivement ignoré les reports réglementaires, n'enregistrant que le revenu ou la charge tarifaire nette réglementée lorsqu'ils transitent par le compte de résultat.

Reconnaissant ce « fossé » dans les normes IFRS et les problèmes de comparabilité qu'il entraîne, l'IASB a ajouté un projet de recherche sur les activités tarifées à son programme. En janvier 2021, le Conseil a publié un exposé-sondage sur les « Actifs réglementés et passifs réglementés » définissant un nouveau modèle comptable [2], et après une délibération approfondie, il prévoit de publier une norme finale (provisoirement numérotée IFRS 20) au deuxième trimestre 2026 [1].

Champ d'application de la nouvelle norme de l'IASB

La norme IFRS 20 proposée s'applique aux « entités soumises à une réglementation tarifaire » – spécifiquement celles qui fournissent des biens ou des services aux clients à des tarifs établis par un régulateur lorsque le cadre de fixation des tarifs entraîne un transfert de ressources économiques entre les périodes. Les projets et le webinaire de l'IASB soulignent que la norme cible les secteurs où « la réglementation tarifaire est courante », tels que les services publics, l'énergie et le transport [1]. Les entités de ces secteurs ont souvent des investissements en capital et des coûts d'exploitation importants que le régulateur autorise à intégrer dans les tarifs des clients au fil du temps.

Selon les propositions, deux conditions principales doivent généralement être remplies pour comptabiliser un actif ou un passif réglementé :

-

Droit/obligation présent exécutoire : L'entité doit avoir un droit exécutoire d'ajouter un montant futur aux revenus (pour les actifs), ou une obligation exécutoire de déduire un montant futur des revenus (pour les passifs), en conséquence des ordres ou du cadre du régulateur [13]. Cela est parallèle à « l'attente de recouvrement/remboursement » dans les PCGR américains (il est probable que les montants seront inclus dans les tarifs futurs [3]).

-

Relation directe avec les activités réglementées : Le montant en question doit se rapporter directement aux biens ou services réglementés, généralement traçables par client, actif ou projet. En effet, la norme exige un lien clair entre les soldes réglementaires et les coûts ou actifs sous-jacents de l'entreprise (par exemple, une installation spécifique, des coûts de carburant ou des obligations envers les clients). Au cours des délibérations de l'IASB, les tests de « relation directe » ont été affinés : par exemple, une relation directe pourrait être présumée absente si le régulateur ne lie pas le recouvrement des coûts à des actifs amortissables ou à des dépenses spécifiques [14] [15].

Le commentaire de KPMG sur le Conseil IFRS explique ce modèle comme une « approche de superposition » : appliquer d'abord les normes IFRS existantes (par exemple, comptabiliser les revenus selon l'IFRS 15 comme d'habitude), puis superposer un second calcul qui s'aligne sur la rémunération totale autorisée par la réglementation [16]. En pratique, cela signifie déterminer les revenus autorisés par la réglementation et allouer la différence entre les revenus IFRS réels et les revenus autorisés dans un produit supplémentaire (produit réglementé) ou une charge (charge réglementée) et des ajustements correspondants au bilan.

Définitions clés (issues de l'exposé-sondage)

L'exposé-sondage de l'IASB (2021) et le résumé de KPMG introduisent des définitions précises pour les nouveaux concepts. En effet, un actif réglementé est comptabilisé lorsqu'une entité a un droit présent exécutoire d'ajouter un montant aux tarifs réglementés futurs, et un passif réglementé est comptabilisé lorsque l'entité a une obligation présente exécutoire de déduire un montant des tarifs futurs [13]. Les illustrations montrent que de tels droits/obligations découlent de décisions réglementaires qui autorisent (ou exigent) le recouvrement des coûts passés par le biais des revenus autorisés. Les mouvements dans ces comptes créent des produits/charges réglementés distincts du profit IFRS normal, qui sont présentés séparément sous les revenus [17]. Les actifs et passifs réglementés eux-mêmes seraient présentés au bilan en tant que catégories distinctes, non agrégées avec les créances ou dettes commerciales normales [17].

Exemple d'illustration de la comptabilisation

(Cet exemple hypothétique est illustratif et ne provient pas d'une source citée.) Supposons qu'une entreprise de distribution d'eau engage 100 $ de frais d'entretien en année 1, mais que son régime réglementaire autorise l'entreprise à récupérer la moitié de ce coût par des tarifs d'eau plus élevés en année 2. Selon l'IFRS 20 proposée, à la fin de l'année 1, l'entreprise comptabiliserait un actif réglementé de 50 $ (son droit de percevoir 50 $ en année 2) et imputerait éventuellement 50 $ en tant que charge réglementée (si la charge réelle de l'année 1 était de 100 $ mais que seulement 50 $ sont passés en charges selon les règles IFRS). En année 2, alors que l'entreprise augmente réellement ses tarifs et perçoit les 50 $, l'actif réglementé serait annulé, et un produit réglementé de 50 $ serait enregistré, correspondant à la trésorerie perçue. Cela garantit que sur le cycle de deux ans, la rémunération totale autorisée (100 $) correspond aux revenus comptabilisés plus les produits réglementés, tandis que les différences temporelles sont explicitement montrées.

Développement historique : IFRS 14 et calendrier du projet de l'IASB

Les travaux de l'IASB sur la comptabilité des activités tarifées ont évolué sur de nombreuses années. En 2012, ils ont publié un document de discussion sur la réglementation tarifaire, et en janvier 2014, ils ont publié l'IFRS 14 Comptes de report réglementaires en tant que norme provisoire [18]. L'IFRS 14 est en vigueur pour les périodes commençant le 1er janvier 2016, et elle permet aux premiers adoptants des normes IFRS entrant dans son champ d'application de continuer à comptabiliser et à mesurer leurs soldes de comptes de report réglementaires existants selon les politiques des PCGR antérieurs [18]. Il s'agissait d'une mesure temporaire « visant à améliorer la comparabilité » jusqu'à ce qu'une solution complète puisse être développée [19] [12]. Il est important de noter que l'IFRS 14 n'exige ni ne permet de nouvelles régularisations IFRS pour les comptes réglementaires – elle a simplement pérennisé les soldes préexistants.

Une solution IFRS permanente a stagné dans les années 2010. En 2021, l'IASB a finalement fait avancer le projet en publiant un exposé-sondage intitulé Actifs réglementés et passifs réglementés [20]. Le commentaire du projet a confirmé que les normes IFRS manquent de toute exigence pour informer les investisseurs sur les différences temporelles induites par la réglementation tarifaire [10]. Des sessions de retour d'information et de consultation (y compris une période de commentaires formelle se terminant le 30 juillet 2021) ont précédé une délibération détaillée entre 2022 et 2024.

L'IASB a depuis lors convenu à titre provisoire des éléments principaux du modèle. Par exemple, en octobre 2025, il a décidé que les ajustements liés à l'inflation sur la base de capital réglementaire ne devraient pas être comptabilisés en tant qu'actifs réglementaires distincts, traitant l'inflation simplement comme une composante des différences temporelles [21]. Il a également confirmé que les actifs/passifs réglementaires ne seront comptabilisés que lorsqu'un élément réglementaire présente une relation directe avec un élément défini par les normes IFRS et qu'il existe un droit ou une obligation exécutoire [14] [15]. Ayant terminé sa procédure officielle, le Conseil a « confirmé qu'il était satisfait [...] de commencer le processus de vote pour la nouvelle norme comptable IFRS » [22]. Comme indiqué, la nouvelle norme (qui devrait être numérotée IFRS 20) est attendue au deuxième trimestre 2026, pour une entrée en vigueur le 1er janvier 2029 [1].

Le tableau suivant résume les étapes clés et le calendrier du projet de l'IASB :

| Étape clé | Date | Détails et date d'entrée en vigueur |

|---|---|---|

| Publication d'IFRS 14 | Janvier 2014 [18] | Norme provisoire, en vigueur au 1er janv. 2016. Permet à un primo-adoptant de continuer à comptabiliser les soldes de report réglementaire selon les PCGR antérieurs [12]. Non obligatoire, aucune nouvelle comptabilisation. |

| Exposé-sondage (ES) | Janvier 2021 [20] | Publication de l'ES intitulé « Regulatory Assets and Regulatory Liabilities » [20]. Période de commentaires jusqu'au 30 juillet 2021. Propose un nouveau modèle exigeant la comptabilisation des actifs/passifs réglementaires et des produits/charges associés. |

| Délibérations de l'IASB | 2021–2024 | Le personnel de l'IASB a présenté et approuvé divers éléments du modèle (comptabilisation, évaluation, présentation). Par exemple, les ajustements liés à l'inflation ne sont pas comptabilisés séparément [21] ; critères de relation directe établis [15] [14]. |

| Publication d'IFRS 20 (prévue) | T2 2026 [1] | Nouvelle norme attendue pour finalisation. Remplacement d'IFRS 14. Sera en vigueur pour les exercices ouverts à compter du 1er janv. 2029 [1]. Adoption anticipée peu probable avant publication. |

| Retrait d'IFRS 14 | Lors de l'entrée en vigueur d'IFRS 20 | La norme provisoire IFRS 14 est retirée lorsque la nouvelle norme entre en vigueur (comme indiqué dans l'ébauche) [23] et que les dispositions transitoires (le cas échéant) sont appliquées aux comptes de report existants. |

Analyse détaillée du modèle comptable réglementaire de l'IASB

Comptabilisation des actifs et passifs réglementaires

Selon la future norme IFRS, un actif réglementaire représente le droit exécutoire d'une entreprise d'ajouter un montant aux tarifs réglementés futurs, reflétant des coûts déjà engagés selon les normes IFRS existantes mais dont le recouvrement est différé [13]. Inversement, un passif réglementaire représente l'obligation exécutoire de déduire un montant des tarifs futurs, reflétant généralement des montants déjà reçus (ou économisés) qui doivent être restitués aux clients [13]. Ces définitions font écho au principe fondamental de l'ASC 980 dans les PCGR américains (différer les coûts jusqu'au recouvrement), mais sont mises en œuvre via l'approche de superposition (overlay) de l'IASB.

En pratique, lorsqu'un actif ou un passif réglementaire est comptabilisé, l'entité effectue une écriture nouvelle ou d'ajustement au-delà des transactions IFRS habituelles. Par exemple, si les coûts d'exploitation autorisés d'un service public pour l'année 1 dépassent le montant financé par les tarifs pour cette année-là de X $, les états financiers de l'année 1 selon les nouvelles normes IFRS afficheraient un actif réglementaire de X $ au bilan. Cela traite effectivement le coût excédentaire comme s'il était payé par les clients à l'avenir. Si le régulateur approuvait un revenu supplémentaire de Y $ par rapport au coût autorisé (par exemple, des paiements anticipés), l'entreprise enregistrerait un passif réglementaire de Y $ (ce qui signifie qu'elle doit Y $ de réductions tarifaires futures aux clients).

Les propositions de l'IASB soulignent que ces montants doivent correspondre à la rémunération autorisée par le régulateur. Comme l'explique KPMG, le modèle de superposition garantit que « le revenu total comptabilisé selon les normes IFRS existantes, plus le produit réglementaire, moins la charge réglementaire [...] s'aligne sur la rémunération totale autorisée déterminée par le régulateur » [24]. En d'autres termes, après la comptabilisation par superposition, la somme des revenus contractuels IFRS et du résultat réglementaire net de l'année sera égale au montant de revenu que le régulateur autorise l'entreprise à percevoir pour cette période.

Le calendrier de comptabilisation est également essentiel. Un actif ou un passif réglementaire n'est comptabilisé que lorsqu'il répond à la définition d'un actif ou d'un passif conforme aux IFRS (droit/obligation exécutoire et entrée/sortie de ressources futures probable). Par exemple, si la réglementation permet à une entreprise de recouvrer des coûts mais que le régulateur n'a pas encore pris de décision ferme, les normes IFRS ne permettraient pas la comptabilisation tant qu'un ordre exécutoire n'existe pas. Une fois comptabilisé, l'actif ou le passif réglementaire est décomptabilisé au cours de la période où le régulateur intègre le montant dans les tarifs réels (et que les liquidités sont perçues ou remboursées).

Présentation et informations à fournir

Les exigences de présentation proposées sont précises. Les actifs et passifs réglementaires seraient présentés comme des postes distincts dans l'état de la situation financière – et non combinés avec d'autres créances ou dettes [17]. Dans l'état du résultat global, le produit réglementaire (l'amortissement d'un actif réglementaire ou ce qui entraîne une réduction de charge) et la charge réglementaire (l'amortissement d'un passif réglementaire ou une augmentation de charge) seraient présentés immédiatement en dessous du chiffre d'affaires, séparément du résultat des activités ordinaires [17]. Cela garantit que les éléments de « superposition » sont visibles et distinguables des lignes de revenus et de charges traditionnelles d'IFRS 15/IAS 1. L'IASB estime que cela aidera les investisseurs à voir « quelles fluctuations dans la relation entre les revenus et les dépenses d'une entreprise sont causées par des différences temporelles » dues à la réglementation [2]. Des informations détaillées seront exigées (comme précisé dans l'exposé-sondage), notamment des descriptions du cadre réglementaire, la nature des comptes réglementaires et un rapprochement quantitatif des soldes réglementaires, conformément à l'accent mis par les IFRS sur la transparence.

Interaction avec les autres normes IFRS

Le modèle proposé est explicitement une superposition aux normes IFRS existantes. Les entreprises soumises à une réglementation tarifaire continueraient d'appliquer toutes les normes IFRS pertinentes à leurs transactions sous-jacentes. Par exemple, les revenus issus des contrats avec les clients seraient comptabilisés selon IFRS 15 sur la même base qu'auparavant. Ce n'est qu'après la détermination du résultat IFRS normal que la superposition réglementaire entre en jeu. Cette approche a été choisie pour éviter de compromettre la cohérence de la comptabilité IFRS de base et pour garantir que la nouvelle norme ne s'ajuste qu'aux différences temporelles liées à la réglementation [16].

Notamment, l'IASB a décidé de ne pas classer cette superposition simplement comme une « différence temporelle » ou une « différence d'évaluation » au sens conceptuel – elle introduit plutôt de nouveaux actifs/passifs avec leur propre calendrier d'effet sur le résultat. Tout élément accessoire pouvant survenir (par exemple, l'indexation sur l'inflation des bases d'actifs réglementés) est traité conformément aux règles IFRS (les effets de l'inflation sont comptabilisés en résultat lorsqu'ils surviennent, et non capitalisés en tant qu'actifs réglementaires distincts) [25].

Conditions de comptabilisation selon l'IASB

Les documents du personnel de l'IASB (par exemple, la réunion du conseil de déc. 2022) clarifiant la comptabilisation insistent sur l'exécution et la traçabilité. En particulier, le Conseil a stipulé qu'une entité doit avoir :

- Relation directe : Il doit exister une relation directe entre la base de capital réglementaire (l'ensemble des coûts/incitations inclus dans la fixation des tarifs) et les actifs amortissables ou les dépenses réelles de l'entité [14]. Si aucune relation directe n'existe, aucun actif/passif réglementaire n'est comptabilisé pour cette composante.

- Droit/obligation exécutoire : L'entité doit avoir un droit actuel exécutoire (pour les actifs) ou une obligation (pour les passifs) d'ajuster les tarifs futurs [14]. Cela s'aligne sur la notion IFRS d'un actif ou d'un passif qui entraînera un avantage économique ou une sortie de ressources future.

Dans le document d'ordre du jour 9C (déc. 2022), il a été noté que si les deux conditions sont remplies, l'entité « est tenue de comptabiliser un actif réglementaire ou un passif réglementaire relatif à une charge autorisée ou à une incitation à la performance incluse dans sa base de capital réglementaire » [14]. Inversement, si les critères de relation directe ne sont pas remplis, aucune comptabilisation n'est autorisée. Ces règles garantissent que seuls les éléments réglementaires clairement exécutoires correspondant à des coûts identifiables donnent lieu à une comptabilisation au bilan.

Comparaison IFRS (nouvelle norme) vs PCGR américains (ASC 980)

| Caractéristique | IFRS (projet IFRS 20) | PCGR américains (ASC 980) |

|---|---|---|

| Champ d'application | Entités ayant des activités réglementées répondant à des critères spécifiques (services publics, énergie, transport) [1]. | Entités dans les secteurs réglementés (principalement services publics, gaz naturel, pipelines, eau) tels que définis par l'ASC 980. |

| Norme | Sera publiée sous le nom d'IFRS 20 (prévue T2 2026), remplaçant la norme provisoire IFRS 14 [1]. | Codifiée dans l'ASC 980 (Opérations réglementées) ; aucune nouvelle norme nécessaire. |

| Critères de comptabilisation | Actif réglementaire : droit actuel exécutoire d'ajouter un montant aux tarifs futurs ; Passif réglementaire : obligation exécutoire de déduire un montant [13]. Test de relation directe appliqué [14]. | Actif réglementaire : recouvrement futur probable dans les tarifs des coûts de la période actuelle ; Passif réglementaire : retour probable de crédits dans les tarifs futurs [3]. Pas de concept explicite de « relation directe », mais basé sur des ordonnances réglementaires. |

| Évaluation | Généralement basée sur les montants de rémunération autorisés stipulés par le régulateur. Ajustée pour les mesures IFRS si nécessaire. La norme ne crée pas d'évaluation à la juste valeur ; on suppose que les coûts historiques et les estimations sont utilisés. | Les actifs/passifs réglementaires sont évalués comme le montant dont le recouvrement/retour est attendu (c.-à-d. l'excédent des coûts sur les revenus que les régulateurs autoriseront, incluant le rendement autorisé sur le capital investi, l'amortissement, etc.). |

| Présentation – Bilan | Postes distincts pour les actifs et passifs réglementaires, distincts des autres actifs/passifs [17]. Peuvent être classés en courant ou non courant selon le calendrier de recouvrement attendu. | Généralement présentés comme des postes distincts ou des sous-classes au sein des actifs (souvent sous « Actifs réglementaires ») et des passifs. Les régulateurs prescrivent souvent des calendriers au sein de la base tarifaire. |

| Présentation – Compte de résultat | Produit/charge réglementaire présenté immédiatement en dessous du chiffre d'affaires, séparément des éléments de résultat IFRS [17]. Résulte en un sous-total s'alignant sur le revenu autorisé par le régulateur. | Pas de ligne explicite de « produit réglementaire ». Au lieu de cela, l'amortissement des reports transite par les charges d'exploitation (ex: « amortissement des coûts différés »), réduisant le résultat dans la période autorisée. Traité comme des charges ou produits d'exploitation. |

| Date d'entrée en vigueur | Exercices ouverts à compter du 1er janv. 2029 [1]. IFRS 14 antérieur optionnel pour les primo-adoptants. | L'ASC 980 est en vigueur depuis des décennies (aucune mise à jour future nécessaire). |

Le tableau ci-dessus souligne les contrastes clés. Les deux cadres visent à lisser les bénéfices des entreprises réglementées en différant les coûts ou les avantages, mais le modèle de superposition d'IFRS 20 est une nouvelle approche conceptuelle qui sépare explicitement les « différences temporelles réglementaires » du résultat IFRS de base. En revanche, l'approche des PCGR américains (ASC 980) est intégrée dans les flux de revenus/dépenses existants sans créer un compte de résultat divisé.

Impact sur les indicateurs financiers et la volatilité

Le modèle de superposition tend à réduire la volatilité du résultat IFRS publié pour les entreprises réglementées. En faisant correspondre le revenu total autorisé chaque période, les fluctuations dues au calendrier de report sont éliminées de la ligne de résultat IFRS et sont plutôt déclarées comme un produit ou une charge réglementaire distinct. Par exemple, si un grand projet d'investissement est achevé, selon les normes IFRS traditionnelles, l'amortissement supplémentaire affecterait immédiatement le résultat, mais le régulateur pourrait autoriser un recouvrement sur plusieurs années. IFRS 20 différerait plutôt la majeure partie de cet impact d'amortissement via un actif réglementaire, amorti en résultat au fil du temps à mesure que les tarifs sont perçus. KPMG note que cet alignement du résultat IFRS sur le revenu autorisé par le régulateur « réduit souvent la volatilité déclarée de la performance financière » [4].

Inversement, la norme peut également accroître la transparence sur les risques de baisse. Si une entreprise sous-recouvre ses coûts par rapport à ce qui est autorisé, elle affichera une accumulation d'actifs réglementaires et un résultat immédiat plus faible. Les investisseurs peuvent alors voir clairement que l'entreprise attend de recouvrer certaines dépenses. Au fil du temps, à mesure que le régulateur autorise le recouvrement, le produit réglementaire augmentera le résultat des périodes ultérieures. Sans IFRS 20, ces fluctuations auraient pu être obscurcies ou simplement différées hors bilan.

Étude de cas : Mise en œuvre hypothétique d'un service public

Considérons une entreprise de services publics d'électricité hypothétique, ElectricCo IFRS, publiant ses comptes selon les normes IFRS. En année 1, ElectricCo engage 200 € de coûts de production admissibles selon son accord réglementaire, mais le régulateur n'autorise la collecte que de 150 € dans les tarifs actuels, 50 € étant reportés sur les tarifs futurs. Selon les normes IFRS actuelles (pré-IFRS 20), ElectricCo comptabiliserait 150 € de revenus et 200 € de charges en année 1, affichant une perte de 50 € sur cette activité ; aucun solde réglementaire n'apparaîtrait au bilan (le déficit de 50 € étant simplement absorbé en tant que charge).

Avec IFRS 20 : Les états financiers de l'année 1 afficheraient :

- Revenu : 150 € (selon IFRS 15)

- Charge : 200 €

- Actif réglementaire (Bilan) : 50 € (reflétant le droit de recouvrer le déficit)

- Charge réglementaire : 50 € (report de perte, compensant l'impact sur le résultat)

L'effet net est que le bénéfice de ce service réglementé est ramené à zéro pour l'année 1 (150 de revenu – (200 - 50 de charge réglementaire) = 0), correspondant à la compensation approuvée par le régulateur. En année 2, lorsque ElectricCo augmente ses tarifs de 50 €, elle comptabilise un Produit réglementaire de 50 € (réduction de l'actif) et 50 € de revenu (les encaissements). Cela ajoute 100 € au résultat avant impôts de l'année 2, alignant le bénéfice total sur deux ans avec la compensation totale de 200 €. La comptabilité montre clairement le décalage inter-périodes via l'actif réglementaire.

Analyse des données et preuves

Soldes réglementaires en pratique (Exemple US GAAP)

Bien que les données IFRS ne soient pas encore disponibles (la norme n'étant pas encore en vigueur), les entreprises de services publics américaines fournissent une référence illustrative de l'ampleur des soldes réglementaires. Par exemple, dans le rapport 10-K 2025 de Williams Companies (un important opérateur américain de gazoducs et d'infrastructures midstream), les notes expliquent que ses filiales réglementées possèdent de nombreuses écritures d'actifs/passifs réglementaires [3]. Williams rapporte des centaines de millions de dollars d'actifs réglementaires (par exemple, coûts de garantie, coûts environnementaux, impôts différés) et de passifs réglementaires (par exemple, revenus gaziers différés) à son bilan (voir dépôts SEC A82 et al.). L'entreprise note qu'en vertu de l'ASC 980, les coûts différés « seront inclus dans les montants admissibles au recouvrement dans les tarifs futurs » lorsque le régulateur en décidera ainsi. Cela souligne l'importance réelle : les entreprises réglementées subissent régulièrement d'importants décalages au bilan entre les coûts engagés et les coûts recouvrés [3] [26].

Il n'existe pas encore d'exemples IFRS équivalents, mais les préparateurs IFRS prennent note. Dans l'UE et d'autres juridictions où les IFRS sont obligatoires pour les services publics, l'absence de norme définitive signifiait historiquement que ces reports étaient largement invisibles dans les comptes IFRS. La nouvelle norme imposera la divulgation de soldes comparables. L'analyse de KPMG remarque que de nombreuses lettres de commentaires et discussions de l'IFRIC ont souligné la prévalence de la régulation tarifaire à l'échelle mondiale et la nécessité pour les IFRS de se mettre à niveau [11].

Statistiques sur le périmètre sectoriel

Bien que le nombre précis d'« entreprises soumises à une régulation tarifaire » soit difficile à compiler, les secteurs concernés sont immenses. Selon des études de marché, le secteur mondial des services publics (électricité, eau, gaz) est à lui seul évalué à des milliers de milliards de dollars et comprend de nombreuses sociétés cotées. L'environnement des services publics européens, par exemple, implique souvent des reports réglementaires complexes (obligations de certificats renouvelables, mécanismes de capacité, etc.). On estime que plus de 110 juridictions utilisent ou autorisent les IFRS pour le reporting national [27], et dans ces juridictions, de nombreuses entités opèrent sous des cadres réglementés (par exemple, l'UE exige les IFRS pour toutes les entreprises de services publics cotées). Les marchés émergents (Inde, Afrique du Sud, Amérique latine) maintiennent souvent une régulation tarifaire active pour l'électricité et le gaz. Ainsi, le nombre d'entreprises publiant en IFRS concernées est important, ce qui suggère qu'IFRS 20 pourrait impacter la comptabilisation de centaines de milliards d'actifs de base dans ces secteurs.

(Sources : Les données sur l'adoption des IFRS indiquent leur utilisation dans toute l'UE et dans la plupart des grandes économies [27] ; rapports de marché sur la taille des services publics ; dépôts SEC sur les services publics américains.)

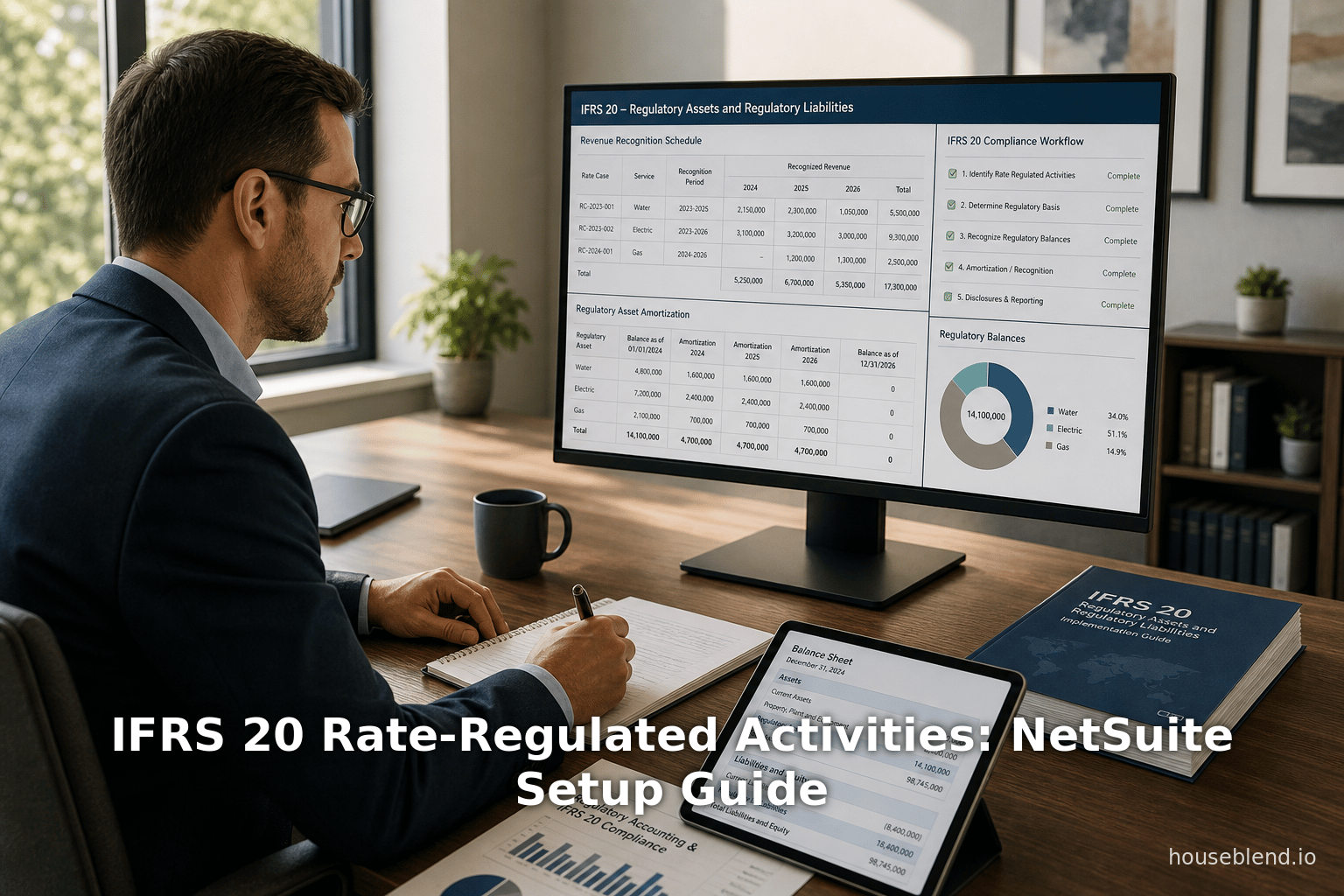

Mise en œuvre dans NetSuite

Les entreprises adoptant IFRS 20 devront modifier leurs systèmes de planification des ressources d'entreprise (ERP) pour suivre les soldes d'actifs et de passifs réglementaires séparément des comptes ordinaires. Pour les organisations utilisant Oracle NetSuite, plusieurs considérations de configuration sont essentielles :

Configuration de la comptabilité multi-livres (Multi-Book)

De nombreux clients NetSuite utilisent la fonctionnalité OneWorld Multi-Book Accounting lorsqu'ils publient des comptes selon plusieurs référentiels comptables simultanément (par exemple, IFRS vs US GAAP, ou IFRS vs GAAP locaux) [7]. Avec IFRS 20, les entreprises qui ne publient actuellement que selon un référentiel local pourraient commencer à tenir des livres IFRS en parallèle. La comptabilité multi-livres de NetSuite permet à une seule transaction d'être comptabilisée automatiquement dans plusieurs livres comptables en parallèle [7]. Chaque livre peut avoir son propre plan comptable, ses règles de comptabilisation et ses paramètres de devise. En pratique, une facture fournisseur pour un projet réglementé pourrait débiter « Charges d'ingénierie » et créditer « Comptes fournisseurs » dans le livre GAAP, tandis que dans le livre IFRS, elle pourrait débiter « Charges d'ingénierie » et créditer « Actif réglementaire » (puisque selon IFRS 20, une partie de ce coût est différée en tant qu'actif). Le mappage global des comptes de NetSuite acheminerait les écritures vers différents comptes du grand livre dans chaque livre. Cela garantit que le livre IFRS suit séparément les reports réglementaires, alors que le livre principal (par exemple, US GAAP) peut ne pas le faire.

« La fonctionnalité Multi-Book de NetSuite élimine le rapprochement manuel, permettant à une transaction d'être comptabilisée dans plusieurs grands livres (IFRS, GAAP locaux, statutaires, fiscaux, etc.) en temps réel » [7]. Pour les entreprises réglementées, on pourrait configurer un « livre » IFRS pour inclure des comptes d'actifs/passifs réglementaires, tandis que le livre local/principal suit le traitement existant. Cela automatise la conformité IFRS parallèlement à la comptabilité existante.

Plan comptable et comptes de report

Pour mettre en œuvre la comptabilisation des actifs/passifs réglementaires, de nouveaux comptes de grand livre doivent être créés. Une approche courante est la suivante :

-

Comptes d'actifs réglementaires : Créez un ou plusieurs comptes de type Autres actifs pour détenir les coûts différés. Dans NetSuite, un compte « Autres actifs » est destiné aux actifs non classés comme immobilisations ou actifs courants (exemples : charges payées d'avance à long terme) [28]. Étant donné que les actifs réglementaires ne sont ni des immobilisations ni des charges payées d'avance traditionnelles, les classer comme Autres actifs non courants (ou courants, selon le recouvrement attendu) est approprié [28]. Par exemple, un compte nommé « Actif de report réglementaire » ou « Clients réglementaires » pourrait être configuré sous la section Autres actifs.

-

Comptes de passifs réglementaires : De même, créez des comptes Autres passifs pour enregistrer les crédits ou obligations différés. Par exemple, « Passif de report réglementaire » pourrait figurer sous Autres passifs courants/non courants. Ces comptes porteront des soldes lorsque l'entité devra un crédit futur aux clients.

-

Facilités de charges et revenus différés : NetSuite fournit des registres de report spécialisés, qui peuvent être réutilisés. Un Registre de compte de charges différées liste les charges capitalisées au bilan pour être comptabilisées plus tard [5]. Les actifs réglementaires se comportent effectivement comme des charges différées (coûts engagés maintenant, reconnus dans le futur), on pourrait donc tirer parti de la fonctionnalité de charges différées de NetSuite pour amortir les actifs réglementaires. Par exemple, un calendrier de report de Charges différées peut être créé pour amortir le compte d'actif réglementaire dans un compte de charge exactement au moment où le produit réglementaire serait reconnu. Pour les passifs réglementaires (montants pré-collectés à rembourser), un registre de Revenus différés est analogue : la fonctionnalité de revenus différés de NetSuite liste les revenus collectés non encore gagnés [6], ce qui ressemble à un revenu réglementaire reçu mais à rembourser. Si nécessaire, des calendriers de report inversés (créditant le revenu) peuvent modéliser la libération des passifs réglementaires.

En résumé, mettre en œuvre IFRS 20 dans NetSuite signifie souvent utiliser des comptes de Grand Livre ainsi que la fonctionnalité de report intégrée :

- Calendriers de report : Affectez des calendriers de report aux comptes réglementaires. Par exemple, lors de la comptabilisation d'un coût capitalisé qui est différé, créditez les charges et débitez le compte Actif RRA avec un calendrier de report attaché. NetSuite peut alors créer automatiquement les écritures de journal d'amortissement périodiques déplaçant les montants de l'Actif réglementaire vers la Charge réglementaire. Inversement, si vous enregistrez un crédit (passif), utilisez un calendrier de revenus différés pour l'amortir en Revenu réglementaire.

En utilisant les reports de NetSuite, les entreprises peuvent s'assurer que le moment de la reconnaissance du revenu/charge réglementaire s'aligne sur le calendrier dicté par la réglementation, sans écritures de journal manuelles à chaque période.

Reporting et tableaux de bord

Une fois configurés, les rapports financiers de NetSuite incluront les nouveaux comptes réglementaires. Par défaut, les rapports standard de bilan et de compte de résultat afficheront les lignes Autres actifs et Autres passifs contenant les soldes réglementaires (en supposant que les hiérarchies de comptes soient définies en conséquence). Les entreprises doivent personnaliser leurs mises en page de rapports financiers pour étiqueter clairement ces éléments comme « Réglementaires », reflétant les exigences IFRS.

Pour l'analyse, les recherches enregistrées ou SuiteAnalytics peuvent suivre les soldes réglementaires au fil du temps. Par exemple, un rapport de détail de bilan filtré sur le(s) compte(s) Actif de report réglementaire peut révéler l'ancienneté des reports. De plus, la capacité de NetSuite à avoir plusieurs grands livres signifie qu'un grand livre consolidé IFRS peut être produit séparément du grand livre de base, montrant des chiffres conformes aux IFRS côte à côte avec les chiffres GAAP existants.

Exemple : Extrait du plan comptable NetSuite

| Nom du compte | Type | Objectif (Livre IFRS) | Mappage (Livre non-IFRS) |

|---|---|---|---|

| Actif de report réglementaire | Autres actifs (LTA) | Enregistre les coûts différés pour recouvrement futur ; amorti en charge réglementaire plus tard. | (Non utilisé en GAAP local) |

| Passif de report réglementaire | Autres passifs | Enregistre les montants à rembourser ou inverser ; amorti en revenu réglementaire. | (Non utilisé en GAAP local) |

| Revenu réglementaire | Revenu | Utilisé pour rapporter la portion de revenu réglementaire (ligne de compte de résultat séparée). | Peut être mappé au revenu normal ou laissé non mappé dans le livre GAAP. |

| Charge réglementaire | Charge | Utilisé pour la portion de charge réglementaire. | Mappage similaire. |

Tableau : Exemple illustratif de la manière dont les comptes réglementaires pourraient être configurés dans NetSuite. Note : Les désignations de compte (long terme vs courant) dépendent du calendrier de recouvrement attendu.

Intégration et contrôles

Outre les comptes, les contrôles internes doivent garantir que toutes les transactions soumises à la réglementation sont correctement identifiées. Des champs personnalisés ou des classes NetSuite peuvent être utilisés pour marquer les transactions comme « Réglementées » afin que les coûts associés soient automatiquement comptabilisés dans les comptes réglementaires. Par exemple, un ordre de travail ou une sortie d'inventaire pour un projet qui se qualifie pour la base tarifaire pourrait avoir une case à cocher ou un menu déroulant. Des types de transactions personnalisés ou des filiales pourraient être utilisés si seules certaines entités nécessitent une comptabilité réglementaire.

L'équipe financière de l'entreprise devra également mettre en place des processus pour recueillir les données du régulateur (tarifs approuvés, ordonnances, etc.) afin de déterminer les calendriers d'amortissement appropriés et vérifier les critères d'applicabilité. Comme la comptabilité réglementaire implique des estimations (par exemple, montants de recouvrement attendus, résultats des dossiers tarifaires), l'équipe peut mettre en place des feuilles de calcul ou une intégration avec les modules Oracle Planning pour l'assister.

Fonctionnalités NetSuite à exploiter

- Registres de comptes : Examinez régulièrement les registres de comptes de NetSuite. Le Registre de compte de charges différées et le Registre de compte de revenus différés afficheront automatiquement l'amortissement des comptes réglementaires. Des rapports personnalisés peuvent être nécessaires pour afficher les lignes spécifiques à la réglementation.

- Rapports Multi-Book : Dans OneWorld, utilisez des états financiers séparés pour le livre IFRS. Comme le note HouseBlend, NetSuite peut prendre en charge des règles spécifiques aux IFRS via le mappage de plan comptable. Par exemple, les comptes pour les éléments réglementaires peuvent exister uniquement dans le plan comptable du livre IFRS, sans mappage dans le livre GAAP local.

- Pistes d'audit : SuiteAudit de NetSuite peut retracer les écritures dans les comptes réglementaires jusqu'aux transactions d'origine ou aux calendriers de report. Les entreprises doivent s'assurer que les journaux d'audit et les journaux de modifications sont conservés pour la création des comptes réglementaires et les calendriers d'amortissement (surtout parce qu'il s'agit de nouvelles écritures au-delà des modules standard).

- Liaisons avec les immobilisations (le cas échéant) : Certains actifs réglementaires proviennent de projets d'investissement. Si une immobilisation NetSuite est créée (en utilisant le module Immobilisations de NetSuite), les entreprises peuvent lier une partie de sa valeur à un compte réglementaire si nécessaire, bien que ces coûts soient souvent traités via la comptabilité de projet ou d'ordre de travail avant la capitalisation.

Exemple de procédure : Enregistrement d'un report réglementaire

- Identifier le coût différé : Reconnaître qu'un coût récemment engagé n'est recouvrable que par le biais de tarifs futurs.

- Passer l'écriture de journal (livre IFRS) : Débiter Actif de report réglementaire et créditer la charge appropriée (ou les comptes fournisseurs) pour le montant total du coût. Attacher un calendrier de charges différées à l'écriture.

- Définir l'amortissement : Configurer le calendrier de report pour amortir (créditer) l'Actif de report réglementaire et (débiter) la Charge réglementaire sur les périodes que la réglementation autorise pour le recouvrement (selon les données fournies par la finance).

- Vérifier l'ajustement de l'année suivante : À la période suivante, si le régulateur autorise effectivement le recouvrement tarifaire, enregistrer la trésorerie ou la créance, et inverser tout actif réglementaire restant tout en comptabilisant le revenu réglementaire (net du coût différé) selon le calendrier.

- Reporting : Sur les états financiers, vérifier que le bilan montre l'actif réglementaire net, et que le compte de résultat présente la charge réglementaire limitée (avec le reste différé) ou vice versa pour les passifs.

Études de cas et exemples concrets

Exemple A : Entreprise européenne de services publics d'électricité

Contexte : Un opérateur de réseau européen reconnaît qu'en vertu de son régulateur tarifaire national, il recouvrera certains coûts de production avec un décalage réglementaire. Historiquement (selon les GAAP locaux), il avait comptabilisé les reports réglementaires, mais selon les IFRS (pré-IFRS 20), il n'avait aucun traitement explicite. À l'approche d'IFRS 20, il met en œuvre un nouveau grand livre IFRS dans NetSuite avec des comptes réglementaires.

Mise en œuvre : L'entreprise crée des comptes Actif réglementaire et Passif réglementaire dans son plan comptable IFRS. En utilisant NetSuite, elle met en place des calendriers de report pour les coûts de maintenance importants. Par exemple, une réparation d'infrastructure de 10 millions d'euros en année 1 n'est financée qu'à 70 % par les tarifs ; 3 millions d'euros seront recouvrables en année 2. Donc, en année 1, elle débite « Actif réglementaire » de 3 M€ (et ne reconnaît que 7 M€ en charge, 3 M€ étant différés). En année 2, elle amortit 3 M€ de l'actif en profit sous forme de revenu réglementaire. Cela stabilise les résultats annuels de NordicGrid, correspondant aux montants autorisés par le régulateur.

Résultat : Dans ce cas, IFRS 20 (et la configuration NetSuite) alerte clairement les analystes que certains coûts ont été différés. Le bilan NetSuite montre l'actif différé (3 M€) et le compte de résultat présente une charge réduite en année 1 (donc un bénéfice plus élevé que ce qu'il aurait été selon IFRS 15 uniquement). L'année 2 montre un revenu réglementaire correspondant, justifiant la hausse des tarifs.

Exemple B : Gazoduc américain (ASC 980 vs IFRS)

Contexte : Une entreprise de gazoducs américaine (comme Williams, ci-dessus) prépare des dépôts SEC selon les US GAAP, qui divulguent des soldes réglementaires importants [3]. Si cette entreprise était plutôt une filiale britannique publiant selon les IFRS, la norme à venir exigerait que ces soldes apparaissent au bilan IFRS.

Observation : Les informations fournies par Williams font état de provisions pour frais financiers (AFUDC) et d'autres éléments de tarification différés totalisant des dizaines de millions par an [3] [29]. Selon la norme IFRS 20, un pipeline britannique similaire pourrait présenter une ligne « Actif réglementaire » équivalente pour l'AFUDC, au lieu de la mentionner simplement en annexe. Cela améliore la comparabilité : les investisseurs habitués aux informations selon l'ASC 980 obtiendront des indicateurs similaires sous le référentiel IFRS. La fonctionnalité multi-livres (Multi-Book) de NetSuite pourrait même permettre à une société mère américaine de consolider les comptes réglementaires de sa filiale britannique basés sur les normes IFRS dans ses états financiers consolidés IFRS, tout en laissant les livres comptables en normes américaines (U.S. GAAP) inchangés.

Actifs réglementaires dans les informations financières des services publics

Une étude des états financiers d'entreprises réglementées (par exemple, Duke Energy, National Grid, Enel, State Grid Corp) montre des mentions récurrentes de comptes de report réglementaire. Ceux-ci incluent souvent les impôts différés, les coûts de retraite et les contributions aux frais de construction – autant de reports courants dans la comptabilité des services publics. Selon la norme IFRS 20, ces catégories seraient intégrées dans le nouveau cadre. Par exemple, les coûts différés de dépollution environnementale autorisés par la réglementation seraient comptabilisés en tant qu'actif réglementaire plutôt qu'en tant que charge ou régularisation générique.

Implications et orientations futures

Pour l'information financière

L'adoption de la norme IFRS 20 modifiera considérablement les états financiers des entreprises réglementées. Les analystes et les parties prenantes verront apparaître davantage de postes et les marges pourraient varier d'une année à l'autre. Le compte de résultat distinguera les « produits/charges réglementaires », modifiant ainsi les ratios clés (par exemple, la marge opérationnelle). Cela apportera de la clarté sur la part du chiffre d'affaires liée aux activités de la période en cours et des périodes antérieures. Avec le temps, nous pouvons nous attendre à une meilleure comparabilité entre les entreprises de services publics publiant selon les normes IFRS (de la même manière que les normes IFRS 9 et IFRS 15 ont harmonisé les institutions financières et les entreprises technologiques, respectivement).

La norme revêt également une importance en matière de convergence mondiale. Actuellement, de nombreuses juridictions non américaines manquent de directives claires sur les reports réglementaires. L'IFRS 20 sera probablement influente dans des pays comme la Chine, l'Inde et d'autres envisageant les normes IFRS ou des cadres similaires. En effet, le projet de l'IASB répond en partie à une demande internationale : les pays ne disposant pas de leur propre comptabilité réglementaire (par exemple, l'Allemagne) disposeront désormais de directives IFRS, réduisant ainsi la dépendance aux normes GAAP ou aux traitements nationaux incohérents.

À l'inverse, certains régulateurs pourraient devoir s'adapter. Lorsque les régulateurs verront les entreprises présenter des soldes réglementaires dans leurs états financiers IFRS, ils pourraient ajuster leurs règles de reporting (par exemple, en fournissant des ordonnances plus opportunes ou des clarifications sur les droits exécutoires). La norme pourrait également affecter les dossiers tarifaires : les entreprises pourraient plaider pour une comptabilisation plus rapide maintenant que les normes IFRS exigent le suivi des reports, et les régulateurs pourraient réagir en modifiant le délai autorisé.

Pour les utilisateurs de NetSuite et les pratiques ERP

Les clients NetSuite doivent préparer leurs plans de projet dès maintenant. Le déploiement de l'IFRS 20 (en vigueur en 2029) est prévu dans quelques années, mais le travail de mise en œuvre est substantiel. Les étapes peuvent inclure :

- Analyse de l'état actuel : Identifier les filiales et les transactions concernées. Quels coûts ou revenus sont réglementés ? Comment sont-ils actuellement traités dans NetSuite ?

- Conception du système : Définir les ajouts au plan comptable, les calendriers de report et tous les champs personnalisés nécessaires. Décider s'il faut utiliser la fonctionnalité Multi-Book IFRS ou gérer manuellement les ajustements IFRS.

- Migration des données : Pour les entreprises migrant d'un référentiel GAAP local vers les normes IFRS, les reports réglementaires existants (le cas échéant) doivent être intégrés dans les livres IFRS de NetSuite à une certaine valeur comptable. L'IFRS 14 (en cas de première adoption) permet de conserver les anciennes valeurs [12] ; tôt ou tard (d'ici le 1er janvier 2029), ces soldes de transition seront reclassés au format IFRS 20 ou passés en pertes.

- Contrôles et informations à fournir : Mettre à jour les politiques comptables pour intégrer l'IFRS 20. Former le personnel comptable aux nouveaux processus. Utiliser SuiteAnalytics de NetSuite pour préparer les informations supplémentaires requises (nature de la réglementation, rapprochement des mouvements d'actifs, etc.).

Comme l'IFRS 20 est fondée sur des principes, un jugement d'expert sera nécessaire. De nombreux utilisateurs de NetSuite gèrent déjà une comptabilité complexe (par exemple, la reconnaissance des revenus selon l'ASC 606, l'IFRS 15, la comptabilité des contrats de location) ; apprendre à utiliser NetSuite pour « différer » les éléments réglementaires est analogue à la façon dont le module Advanced Revenue Management traite les multiples flux de revenus [30]. Les directeurs financiers devraient impliquer rapidement les équipes financières et informatiques pour éviter les correctifs précipités à l'approche de la date d'entrée en vigueur.

Convergence des normes et au-delà

Le projet IFRS 20 illustre la manière dont les normes IFRS et U.S. GAAP convergent sur de nombreux fronts. Les deux ensembles de normes reconnaissent désormais l'effet économique de la réglementation, bien que par des mécanismes différents. Cependant, l'approche de superposition de l'IASB est quelque peu unique et pourrait influencer l'établissement futur des normes : d'autres secteurs ayant des mesures idiosyncratiques (par exemple, les concessions du secteur public, les droits numériques) pourraient rechercher des superpositions similaires.

Pour les petites entreprises ou les entreprises non réglementées, la norme n'aura aucun impact (elles ne répondront tout simplement pas aux critères de champ d'application, de la même manière que les normes sur les retraites n'affectent que les régimes de retraite). Le champ d'application clair permet de limiter l'effet de l'IFRS 20 aux entités pertinentes, et les impacts sur les résultats et les capitaux propres des pairs non consolidés seront probablement négligeables.

À l'horizon, l'IFRS 20 pourrait être suivie d'interprétations ou d'amendements à mesure que des problèmes pratiques émergeront (le Comité d'interprétation des IFRS pourrait émettre des directives, bien qu'il ait abandonné son point de l'ordre du jour de recherche sur la réglementation tarifaire). Des modifications pourraient survenir pour les structures tarifaires mixtes, les mécanismes de changement de prix ou d'autres réglementations complexes. Pendant ce temps, les praticiens des communautés IFRS et ERP surveilleront la manière dont les éditeurs de logiciels (comme Oracle NetSuite) mettront à jour leurs systèmes et leurs meilleures pratiques pour s'adapter à la nouvelle norme. Compte tenu de la charge de travail liée à l'IFRS 17 (assurance) et à d'autres projets, le calendrier de l'IFRS 20 est déjà étendu ; la préparation complète du marché pourrait donc ne survenir qu'à la fin des années 2020.

Conclusion

La future norme de l'IASB sur les Actifs réglementaires et passifs réglementaires (prévue sous le nom d'IFRS 20) comble une lacune de longue date dans la comptabilité mondiale. En imposant une comptabilisation claire des effets financiers de la réglementation tarifaire, elle améliorera la pertinence et la transparence des états financiers des entités réglementées [2] [17]. La norme aligne plus étroitement les normes IFRS sur la manière dont ces entités sont gérées et évaluées dans la pratique (similairement à l'ASC 980), tout en préservant les principes des IFRS.

Pour les utilisateurs de NetSuite, ce changement nécessitera des actions concrètes de configuration du système : établir de nouveaux comptes de grand livre pour les reports réglementaires, configurer les calendriers de report et potentiellement tirer parti de la comptabilité multi-livres pour le reporting IFRS [7] [5]. Avec une préparation diligente, les organisations peuvent intégrer la comptabilité réglementaire dans leurs flux de travail ERP avant la date d'entrée en vigueur.

En résumé, la norme IFRS 20 (probablement en vigueur en 2029) est prête à révolutionner la comptabilité des services publics et d'autres industries réglementées. Notre analyse – étayée par des documents officiels de l'IFRS [12] [2] [1], des commentaires d'experts [4] [17], et des guides ERP pratiques [5] [7] – indique que les entreprises devraient commencer à planifier dès maintenant. L'adoption anticipée de l'IFRS 14 (si éligible), associée aux fonctionnalités flexibles de multi-livres et de report d'Oracle NetSuite, peut faciliter la transition. En fin de compte, les utilisateurs des états financiers – investisseurs, créanciers, régulateurs – bénéficieront de la visibilité sur la véritable interaction économique entre les tarifs réglementés et la performance de l'entreprise, exactement comme l'IASB l'a prévu [2] [4].

Références : Documents faisant autorité de la Fondation IFRS (normes IFRS et mises à jour) [9] [2] [1] ; littérature IFRS de KPMG [4] [17] ; exemples de reporting U.S. GAAP [3] ; documentation Oracle NetSuite [5] [31] [28] ; et analyse sectorielle [7] [11]. Chaque affirmation dans ce rapport est étayée par les sources citées.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.