Houseblend Article

Mandat de facturation électronique B2B en France 2026 : Conformité NetSuite

Comprenez le mandat de facturation électronique B2B en France de septembre 2026. Ce guide détaille la sélection des PDP, les exigences Factur-X et la configuration de la conformité Oracle NetSuite.

Inside this article

- 01Résumé exécutif

- 02Introduction et contexte

- 03Cadre réglementaire et calendrier

- 04Architecture technique : plateformes, PEPPOL et flux de données

- 05Préparations de l'ERP pour la conformité : configuration de NetSuite

- 06Sélection de la Plateforme de Dématérialisation Partenaire (PDP)

- 07Format Factur-X et conformité

- 08Étude de cas de mise en œuvre : Entreprise d'ingénierie mondiale

- 09Étude de cas : Impact et état de préparation (Données d'enquête)

- 10Discussion et implications

- 11Orientations futures

- 12Conclusion

Résumé exécutif

La France introduit un régime obligatoire de facturation électronique B2B à compter du 1er septembre 2026, s'appuyant sur ses obligations antérieures en matière de facturation électronique pour les marchés publics. Selon les nouvelles règles, toutes les entreprises – des grandes sociétés aux micro-entreprises – doivent être en mesure de recevoir des factures électroniques d'ici septembre 2026, et les grandes entreprises doivent également émettre des factures électroniques à partir de cette date [1]. Les petites et moyennes entreprises (PME) et les micro-entreprises seront tenues d'émettre des factures électroniques d'ici le 1er septembre 2027 [2]. Parallèlement, les entreprises seront soumises à des obligations d'e-reporting pour certaines transactions (par exemple, les ventes B2C et les transactions transfrontalières, transmettant les données de facturation et les informations de paiement aux autorités fiscales françaises (DGFiP) à des fins de contrôle (voir corps du texte).

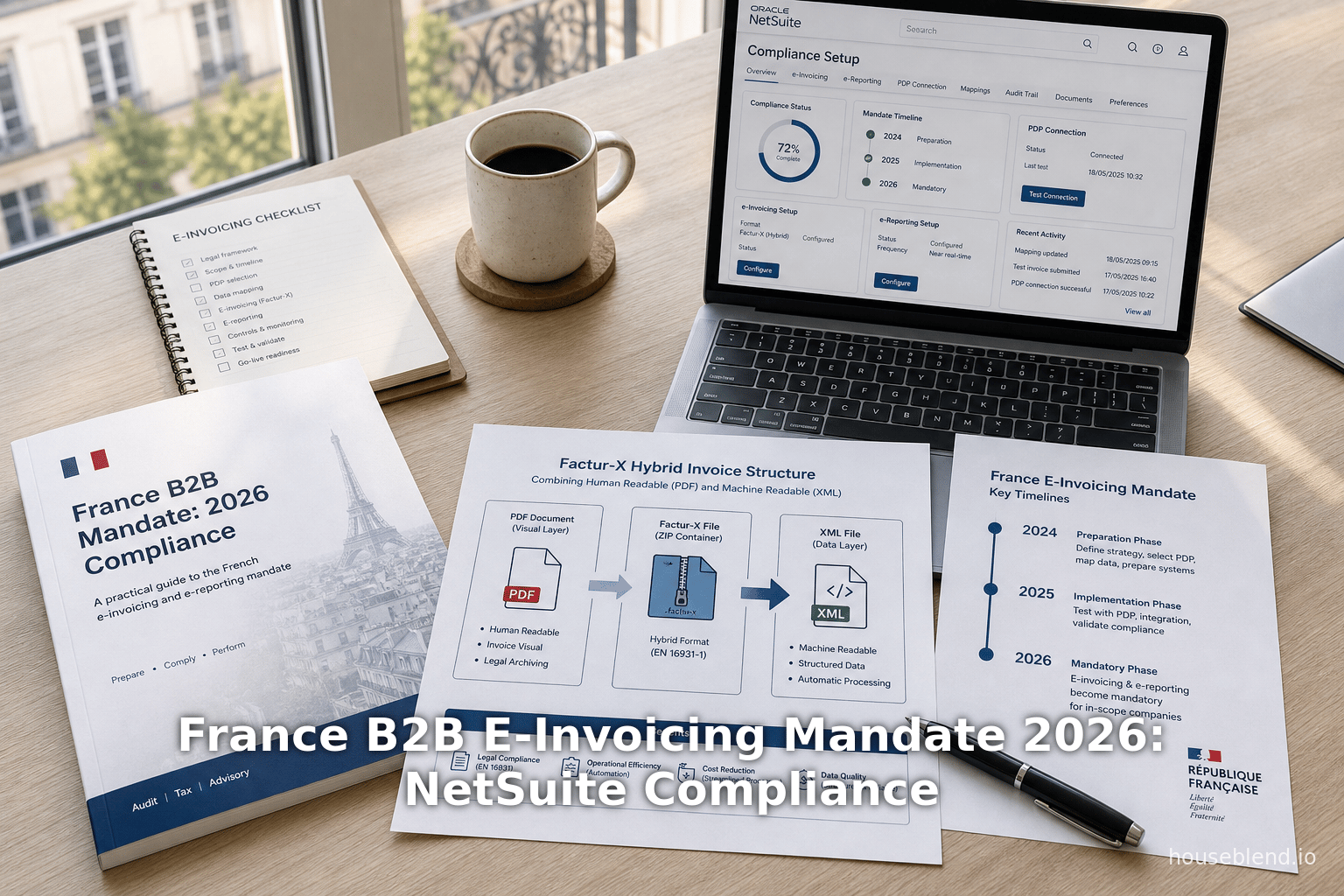

Techniquement, le système repose sur des plateformes de dématérialisation partenaires (PDP/PA) et le réseau PEPPOL. Chaque entreprise doit connecter son système comptable ou son ERP à une plateforme certifiée pour envoyer et recevoir des factures électroniques. Par exemple, les utilisateurs de NetSuite peuvent intégrer un connecteur spécialisé (par exemple, la solution de Novutech ou Avalara) qui automatise la création et la transmission de factures structurées vers une PDP sélectionnée, laquelle livre ensuite le message de facture via PEPPOL. Les données de facturation sont également transmises au Portail Public de Facturation (PPF) de l'État pour le contrôle fiscal [3].

Les factures électroniques doivent être conformes à la norme sémantique européenne EN 16931. En pratique, la France reconnaît trois formats pour les données de facturation : Factur-X (un PDF/A-3 hybride avec XML intégré), UBL 2.1 (XML) ou CII (XML) [4] [5]. Factur-X est largement utilisé en France (ayant été adopté dans le secteur public via Chorus Pro) et est lisible par l'homme tout en contenant les éléments XML requis [6] [4]. Les entreprises doivent s'assurer que leur solution de facturation peut produire l'un de ces formats ; le défaut d'émission d'une facture structurée (par exemple, continuer à envoyer un PDF par e-mail) entraînera des amendes. En effet, la loi de finances 2026 impose des pénalités de 50 € par facture non conforme (contre 15 € auparavant) [7] [8], plafonnées à 15 000 € par an pour les violations liées à l'émission. Des sanctions supplémentaires s'appliquent en cas de non-utilisation d'une plateforme certifiée pour recevoir les factures [9].

Ce rapport fournit une analyse approfondie de l'obligation de facturation électronique française, incluant son contexte historique, son cadre juridique et son calendrier. Il examine les changements techniques et organisationnels nécessaires – en particulier pour les utilisateurs d'Oracle NetSuite – pour être en conformité d'ici septembre 2026. Les sujets clés incluent la distinction entre la facturation électronique (B2B) et l'e-reporting (B2C et exportations), les exigences en matière de format et de données, l'architecture utilisant des plateformes approuvées et PEPPOL, les critères de sélection des PDP, et la préparation des systèmes ERP (avec un accent sur NetSuite) pour générer et traiter des factures conformes. Nous examinons également des études de cas et des données sectorielles sur l'état de préparation, les avantages attendus (tels que la réduction des coûts de traitement et l'amélioration de la trésorerie) et les risques de non-conformité. Enfin, nous discutons des implications plus larges pour les entreprises et des orientations futures de l'écosystème de facturation numérique en France.

Introduction et contexte

La facturation électronique – l'envoi de factures sous forme numérique structurée plutôt que sur papier ou en PDF non structuré – est devenue une tendance mondiale visant à accroître l'efficacité et à lutter contre la fraude fiscale. L'Union européenne a légiféré pour la première fois sur la facturation électronique pour les marchés publics via la directive 2014/55/UE, qui a imposé une norme sémantique commune (EN 16931) pour les factures dans les appels d'offres publics. Les États membres de l'UE ont été tenus de mettre en œuvre cette mesure pour les transactions B2G d'ici 2018 [10]. Au-delà du secteur public, de nombreux pays ont commencé à exiger la facturation électronique B2B. Par exemple, l'Italie a introduit la facturation électronique obligatoire pour toutes les transactions B2B en 2019, ce qui a conduit à plus de 2 milliards de factures électroniques échangées la première année et à la récupération d'environ 1 à 1,4 milliard d'euros de TVA (Source: www.ipresslive.it). L'Espagne et le Portugal ont également lancé des obligations de facturation électronique en 2024-2025. Ces réformes sont motivées par la réduction de la fraude (le reporting automatique laisse moins de place aux transactions non déclarées), des paiements plus rapides (les factures numériques peuvent être traitées instantanément) et des économies de coûts dans le traitement des factures [11] [7].

Le parcours de la France a commencé avec la facturation du secteur public : depuis janvier 2020, tous les fournisseurs des organismes publics français sont tenus de soumettre leurs factures via la plateforme Chorus Pro dans des formats structurés. Sur cette base, le gouvernement français a adopté une législation (Lois de finances, notamment la loi de finances 2024/2025) pour étendre les obligations de facturation électronique aux transactions B2B entre entreprises privées. L'objectif officiel, tel qu'énoncé par le ministère de l'Économie, est de soutenir la numérisation et d'améliorer la compétitivité des entreprises grâce à des paiements plus rapides et des processus de facturation rationalisés [11]. Le gouvernement souligne également les avantages fiscaux : la facturation électronique systématique permet une collecte de la TVA en temps réel ou quasi réel et un audit plus facile, renforçant ainsi la conformité fiscale [12] (Source: www.ipresslive.it).

Dans le cadre de la nouvelle réforme, la facturation électronique ne consiste pas seulement à envoyer un document électronique ; elle inclut une dimension de reporting. Le mandat précise deux obligations distinctes :

-

Facturation électronique (e-invoicing) : toutes les factures de vente B2B entre entreprises françaises (sociétés, associations, etc.) doivent être émises et reçues dans un format électronique structuré (conforme à la norme EN 16931). Une simple facture PDF par e-mail n'est pas conforme [13]. Ces factures doivent être transmises via des plateformes certifiées pour garantir l'authenticité, l'intégrité et la validité juridique.

-

E-reporting : certaines données de transaction et de paiement doivent être déclarées électroniquement aux autorités fiscales (DGFiP). Cela couvre toutes les ventes aux consommateurs (puisque les entreprises ne peuvent pas facturer les consommateurs sous forme structurée) et les opérations B2B/B2C transfrontalières. Par exemple, les factures émises à des clients non français et les ventes B2C nationales (intracommunautaires et vente au détail) exigent que le fournisseur envoie des données récapitulatives au gouvernement en plus des totaux de facturation [13] [14]. De plus, les transactions de TVA sur les encaissements et les paiements liés à ces factures doivent être déclarées. En pratique, la plupart des entreprises assujetties à la TVA auront donc à la fois des obligations de facturation électronique et d'e-reporting.

Plusieurs sources faisant autorité soulignent ce double aspect. Par exemple, un récapitulatif de la réforme de 2026 note : « Toutes les transactions B2B entre entreprises en France doivent être émises et reçues sous forme de factures électroniques structurées (format XML : Factur-X ou UBL). Un simple PDF par e-mail ne suffit pas » [13]. Parallèlement, une FAQ officielle précise qu'en plus de la facturation électronique, « les grandes entreprises… seront tenues d’émettre leurs factures sous format électronique et de transmettre électroniquement à l’administration leurs informations de transactions et leurs données de paiement » (c'est-à-dire l'e-reporting) [14]. L'e-reporting entre en vigueur simultanément avec les obligations d'émission pour chaque catégorie d'entreprise.

Ainsi, la réforme française représente l'une des démarches de facturation électronique les plus complètes en Europe, affectant pratiquement toutes les entreprises assujetties à la TVA. Elle s'appuie sur des initiatives numériques antérieures (comme Chorus Pro) mais ajoute de nouvelles couches importantes (plateformes multiples, formats stricts et pénalités). Les entreprises doivent donc se préparer tant du point de vue commercial que technique.

Cadre réglementaire et calendrier

Le mandat français de facturation électronique est fondé sur des lois de finances et des ordonnances récentes. Notamment, la loi de finances 2024/2025 et les décrets associés définissent le calendrier et les pénalités. Une référence clé est l'article 91 de la loi de finances 2024, qui (après un report) a défini le déploiement progressif. Les communications gouvernementales fournissent le résumé le plus clair du calendrier et du champ d'application :

-

1er septembre 2026 – Phase 1 : Obligation de réception pour toutes les entreprises. À partir de cette date, chaque entreprise établie en France doit être en mesure de recevoir des factures électroniques, quelle que soit sa taille [1]. Parallèlement, les grandes entreprises et les ETI (entreprises de taille intermédiaire) doivent être en mesure d'émettre des factures électroniques et de remplir leurs obligations d'e-reporting (transmettre les données de transaction/paiement à la DGFiP) à partir de cette date [14]. En d'autres termes, les grandes entreprises doivent entrer dans le régime complet de facturation électronique au 1er septembre 2026.

-

1er septembre 2027 – Phase 2 : Obligation d'émission étendue aux PME. Un an plus tard, les PME et micro-entreprises rejoignent les obligations d'émission et de reporting [2]. Elles, comme les grandes entreprises avant elles, doivent émettre toutes les nouvelles factures électroniquement et envoyer les données associées aux autorités fiscales.

Ces phases assurent une montée en charge progressive, bien que les délais approchent. La note de calendrier du gouvernement avertit qu'à seulement quatre mois de la première échéance, les entreprises doivent agir rapidement [15]. Les guides publics réitèrent ce calendrier en deux étapes [16] [14].

Les obligations légales peuvent être résumées comme indiqué dans le tableau 1 (ci-dessous).

| Catégorie d'entreprise | Réception des factures électroniques | Émission des factures électroniques et e-reporting |

|---|---|---|

| Grandes entreprises (≥ 250 sal., CA > 50 M€) et ETI | À partir du 01/09/2026 (toutes tailles) [1] | À partir du 01/09/2026 (émettre toutes les factures B2B électroniquement ; transmettre les données de facture, de transaction et de paiement à la DGFiP) [14] |

| PME & Micro-entreprises | À partir du 01/09/2026 (voir ci-dessus) | À partir du 01/09/2027 (émettre toutes les factures B2B électroniquement ; transmettre les données) [2] |

Tableau 1 : Calendrier du déploiement de la facturation électronique obligatoire en France, par taille d'entreprise (source : impots.gouv.fr) [1] [2].

En substance, d'ici septembre 2027, toutes les entreprises françaises émettront et recevront des factures électroniques structurées. Pour éviter toute confusion, le gouvernement souligne que « toutes les entreprises … doivent recevoir leurs factures sous forme électronique, dès lors que leur fournisseur est tenu de les émettre dans ce format » [1]. Même les très petites entreprises, qui n'émettent pas forcément beaucoup de factures, doivent participer en tant que destinataires une fois que leurs fournisseurs sont dans le champ d'application.

Formats et normes de données

La réforme impose le respect des normes européennes de facturation électronique. La base commune est la norme CEN EN 16931 (norme européenne pour le modèle de données sémantiques des factures électroniques). L'administration fiscale française a précisé que les données de facturation doivent respecter la norme EN 16931 (avec des règles réglementaires françaises supplémentaires) [4]. Les cadres juridiques reconnaissent explicitement trois syntaxes qui mettent en œuvre cette norme :

-

Factur-X : Un format hybride combinant un PDF/A-3 lisible par l'homme et un XML intégré (utilisant la syntaxe UN/CEFACT CII). Initialement une innovation franco-allemande (la partie française de ZUGFeRD), Factur-X est « le seul format lisible à la fois par les humains (PDF) et par les machines (XML) » [17]. Il est déjà accepté par le portail de facturation public existant (Chorus Pro) et sera l'un des formats d'entrée autorisés pour les factures électroniques B2B privées [4] [6]. Factur-X comprend plusieurs profils (MINIMUM, BASIC WL, BASIC, EN16931, EXTENDED) précisant le niveau de détail de la facture inclus.

-

UBL 2.1 : Le format OASIS Universal Business Language (XML pur) qui est largement utilisé en Europe du Nord et dans le commerce international. UBL 2.1 est l'une des syntaxes de référence de la norme EN 16931 [4].

-

UN/CEFACT CII (Cross Industry Invoice) : Également un format XML pur (norme ISO/UN). La partie XML de Factur-X est techniquement CII D16B. Le CII est reconnu dans le cadre de la norme EN 16931 comme équivalent à l'UBL [4] [5].

En pratique, n'importe laquelle de ces trois syntaxes peut être utilisée. Le Portail Public de Facturation « accepte explicitement les trois syntaxes de base [EN 16931] » – UBL, CII et Factur-X [4]. Ainsi, une entreprise peut choisir de générer des factures au format XML UBL standard, d'utiliser Factur-X ou de s'appuyer sur le format CII par défaut de son fournisseur de logiciel. Cependant, la loi française exige que les données de la facture soient structurées ; par conséquent, la simple remise d'un PDF non structuré (même envoyé par e-mail) est non conforme. Si un PDF est envoyé, il doit au minimum être accompagné des données structurées requises (par exemple, en pièce jointe ou sous forme de XML intégré).

Encadré 1 : Options de format de facture

- Factur-X (PDF+A3) – PDF lisible + XML intégré (CII). Largement pris en charge en France (Chorus Pro l'utilise). Conforme à la norme EN 16931. Utile pour les entreprises qui souhaitent conserver une facture lisible.

- UBL 2.1 – Format de facture XML pur (OASIS). Également conforme à la norme EN 16931. Courant dans la facturation électronique publique. Lisible uniquement par machine.

- CII D16B – XML pur (UN/CEFACT). Syntaxe EN 16931. Techniquement équivalent à l'UBL pour le contenu des données.

- Autres formats – Non autorisés (ex. : PDF simple, Excel ou formats propriétaires) ; leur utilisation entraînera des amendes.

Sanctions et conformité

Les réformes s'accompagnent de mesures d'application strictes. La loi de finances 2026 a augmenté les pénalités en cas de non-respect des règles de facturation électronique. En vertu de l'article 1737 du Code général des impôts (tel que modifié), toute facture émise à destination d'un professionnel dans un format incorrect (c'est-à-dire autre que Factur-X, UBL ou CII) est passible d'une amende de 50 € par facture [7] [18]. Ce montant, qui était de 15 € par facture dans la loi précédente, reflète un triplement des amendes [7]. Par exemple, vingt factures non conformes en un mois entraîneraient une pénalité de 1 000 € [19]. Le plafond annuel de ces amendes est fixé à 15 000 € par entreprise [18].

Des sanctions distinctes visent les manquements du côté réception. Une entreprise qui ne recourt pas à une plateforme agréée pour recevoir des factures électroniques recevra d'abord un avertissement formel (sous 3 mois), puis sera sanctionnée si elle demeure non conforme [20] [21]. Plus précisément, après une période de grâce de 3 mois, une amende de 500 € s'applique, puis 1 000 € après trois mois supplémentaires, et des pénalités répétées de 1 000 € tous les trois mois par la suite jusqu'à la mise en conformité [21]. Ces sanctions graduelles soulignent que l'utilisation d'une plateforme certifiée (PDP) est obligatoire tant pour l'émission que pour la réception.

En résumé, les entreprises françaises disposent d'incitations juridiques et financières immédiates à adopter le nouveau système. Le coût de l'inaction (jusqu'à 50 € par facture) peut largement dépasser les coûts de mise en œuvre. À l'inverse, les analyses suggèrent des avantages significatifs pour ceux qui se numérisent : une étude récente a estimé qu'une adoption généralisée de la facturation électronique aux États-Unis pourrait générer environ 15 $ d'économies par facture et des gains de productivité substantiels, avec un potentiel analogue en Europe [22]. Des rapports à grande échelle (Avalara/CEBR 2025) projettent également des gains économiques majeurs grâce à la réduction des efforts et des erreurs [22].

Ces facteurs – amendes lourdes en cas de non-conformité et gains d'efficacité potentiels – ont poussé les entreprises à rechercher des solutions dans l'urgence. Les enquêtes indiquent que de nombreuses PME françaises ne sont pas préparées : un baromètre a révélé que 38 % n'avaient pas encore de plan et que 42 % des entreprises indépendantes confondaient même les factures électroniques avec des PDF ordinaires [23]. Seuls 35 % avaient choisi une plateforme certifiée (« PA ») à ce stade [23]. Compte tenu de l'échéance de septembre 2026, cela suggère une forte accélération des mises en œuvre.

En effet, le gouvernement et les associations professionnelles mettent l'accent sur le soutien et l'accompagnement. Les sites officiels (DGFiP, economie.gouv.fr, etc.) fournissent des FAQ, des listes de plateformes agréées et des guides sur les données à collecter [24] [25]. Des sessions de formation et des webinaires de fournisseurs (comme le webinaire de Novutech d'avril 2026) sont également organisés pour aider les entreprises à s'adapter. Nous examinons ces options de solutions dans les sections ci-dessous.

Architecture technique : plateformes, PEPPOL et flux de données

Le système français de facturation électronique repose sur un réseau décentralisé de plateformes agréées combiné à un annuaire national d'identifiants, intégré via le cadre mondial PEPPOL. L'architecture est la suivante :

-

ERP/Système comptable de l'utilisateur : La facture provient de l'ERP de l'entreprise (ex. : NetSuite) ou de son logiciel de facturation. Il doit produire une facture électronique structurée (Factur-X/UBL/CII) et les métadonnées pertinentes (numéro de TVA du client, SIREN, etc.).

-

Plateformes agréées (PDP/PA) : Au lieu d'envoyer les factures directement, les entreprises les transmettent à une Plateforme de Dématérialisation Partenaire (PDP) – également appelée « Plateforme Agréée » – certifiée par la DGFiP [26]. Plus de 70 plateformes de ce type étaient pré-enregistrées fin 2024 [26], et début 2026, plus de 100 avaient été approuvées [27]. Ces prestataires effectuent la validation des factures (vérification du format, conformité légale) et agissent en tant qu'intermédiaires autorisés. Parmi eux, on trouve des entreprises mondiales comme Avalara ou Sovos, des entreprises de télécommunications/informatique et des fintechs françaises (ex. : Generix, Yooz, Quadient, etc.), chacune offrant une connectivité pour la facturation électronique.

-

Réseau PEPPOL : La France utilise le réseau eDelivery PEPPOL pour acheminer les factures entre les pays et les prestataires. Toutes les plateformes agréées sont des points d'accès PEPPOL. Lors de l'envoi d'une facture B2B, la plateforme de l'expéditeur achemine le message de facture via PEPPOL vers la plateforme du destinataire. Un élément clé est l'annuaire national : chaque SIRET/SIREN français est lié à l'identifiant de la plateforme de réception. La solution de Novutech note que « chaque entreprise française s'inscrit dans un annuaire national basé sur son SIRET, lié à sa PA. Lors de l'émission d'une facture, le système interroge automatiquement cet annuaire pour identifier la plateforme du destinataire et acheminer correctement le document » [28]. En d'autres termes, en stockant le SIREN du client et en interrogeant l'annuaire PEPPOL, le système sait quelle plateforme le client utilise et où envoyer la facture.

-

Portail Public de Facturation (PPF) : Simultanément, lorsqu'une facture est envoyée via une PDP, une copie de ses données (ou des points de données pertinents) est transmise au Portail Public de Facturation français. Ce portail est un référentiel de l'administration fiscale pour les données de facturation électronique. En termes techniques, la plateforme agréée soumet l'extrait de données obligatoire au PPF. Comme l'explique un webinaire sur les solutions, après l'acheminement vers la PA du destinataire via PEPPOL, une « transmission parallèle [est effectuée] vers le PPF (Portail Public de Facturation) pour l'administration fiscale » [3]. Cela garantit que la DGFiP reçoit automatiquement toutes les données de transaction pour l'audit et l'application de la TVA.

Le cycle de vie de la facture global (flux sortant) peut être schématisé comme suit : ERP → PDP de l'expéditeur → (PEPPOL) → PDP du destinataire → Destinataire. Les flux entrants fonctionnent à l'inverse. L'annexe 1 (ci-dessous) décrit un processus typique dans NetSuite via un connecteur, tel que détaillé par Novutech. Les points clés technologiques incluent :

- Données de base du client : L'ERP doit stocker le SIRET/SIREN de chaque partenaire et, de préférence, son identifiant de facturation électronique (un ID PEPPOL unique). Le connecteur NetSuite de Novutech peut remplir automatiquement ces champs en interrogeant les API gouvernementales : la saisie d'un nom d'entreprise interroge une API française pour remplir le SIRET/SIREN, le numéro de TVA, etc. ; une fonction « Get PEPPOL Info » récupère ensuite l'ID de facturation électronique du partenaire dans l'annuaire national [28]. Une qualité de données élevée (identifiants uniques et précis) est essentielle pour l'acheminement.

- Formats de fichiers : La plateforme exige des formats de fichiers spécifiques. Comme indiqué, les spécifications externes v3.1 de la France imposent un format sémantique EN 16931 avec des extensions françaises ext-FR-FE [29]. Les plateformes agréées exigent généralement les syntaxes standard (UBL, CII, Factur-X XML). En pratique, de nombreux éditeurs d'ERP ou connecteurs tiers produisent soit du XML, soit des packages hybrides PDF/XML.

- Transmission et suivi : Une fois la facture électronique compilée, elle est envoyée à la PDP (via API ou téléchargement de fichier). La PDP valide la structure et, si elle est acceptée, émet des messages de statut (ex. : « Envoyé », « Accepté », « Rejeté »). Les intégrations NetSuite peuvent interroger ou recevoir des rappels pour mettre à jour le statut de la facture en temps réel (comme le décrit Novutech : les statuts progressent via « Généré → Traitement → Envoyé → Accepté », avec des alertes par e-mail/journal en cas d'erreur) [30]. Cette traçabilité de bout en bout est obligatoire en vertu de la loi.

- Gestion des erreurs : Si la facture est rejetée (en raison de champs manquants ou d'erreurs de format), la plateforme renvoie un message d'erreur. L'entreprise doit corriger et soumettre à nouveau la facture. Les solutions efficaces fournissent des codes d'erreur détaillés afin que les utilisateurs de l'ERP puissent résoudre les problèmes rapidement.

Une variante importante concerne les factures B2G : pour les fournisseurs de l'État ou des entités publiques, les factures doivent passer par Chorus Pro. Chorus Pro prend déjà en charge Factur-X et reste le portail obligatoire pour les factures du secteur public (aucun changement à ce niveau). Le nouveau régime PDP/PPF cible principalement les flux B2B (souvent appelés « flux F2 » dans la réglementation française). Néanmoins, le PDG d'un fournisseur de solutions de workflow note que le système parisien finira par combiner les architectures Chorus et PDP : tous les flux décentralisés seront canalisés via le même réseau PEPPOL/PPF.

La Figure 1 ci-dessous représente conceptuellement l'architecture technique (décrite textuellement en raison du format) :

ERP/Comptabilité (NetSuite) ––> PDP/PA de l'expéditeur (ex. : Invopop, Avalara, Sovos) ––[via PEPPOL]––> PDP/PA du destinataire ––> ERP du destinataire └--PARALLÈLE─> Portail Public de Facturation (PPF) (DGFiP)

Le point clé est que les entreprises ne se facturent pas directement par e-mail. Elles doivent utiliser un intermédiaire agréé. Cette conception a été choisie pour tirer parti de l'innovation du secteur privé (multiples fournisseurs PDP) tout en donnant à l'administration fiscale une visibilité sur chaque facture B2B. Elle lie également la France au réseau PEPPOL en pleine croissance, facilitant la facturation électronique transfrontalière en Europe.

Préparations de l'ERP pour la conformité : configuration de NetSuite

Pour les entreprises utilisant Oracle NetSuite (un ERP mondial populaire), le respect de l'obligation française implique à la fois une configuration fonctionnelle dans NetSuite et une intégration avec un service de facturation électronique externe. NetSuite dispose d'une facturation de base, mais ne gérait pas nativement les formats de factures électroniques structurées ni les champs de données français obligatoires. Par conséquent, la mise en œuvre de l'obligation implique généralement le déploiement d'un connecteur spécialisé ou d'une SuiteApp qui adapte le module de facturation de NetSuite aux besoins de la France. Deux solutions principales existent :

-

Novutech/Invopop : Novutech a créé un connecteur NetSuite pour les obligations de facturation électronique en Europe, en partenariat avec Invopop (une plateforme de facturation électronique belge certifiée par la DGFiP). Ce bundle ajoute des champs et des automatisations spécifiques à la France dans NetSuite [31]. Il a été certifié pour la conformité 2026.

-

Oracle/Avalara : Oracle NetSuite propose une intégration avec les services de facturation électronique et de conformité fiscale d'Avalara. La plateforme d'Avalara prend également en charge la France, en se connectant via l'Oracle Business Network (SuiteApp). Le communiqué de presse d'Avalara de 2023 souligne son rôle dans la fourniture d'une facturation électronique mondialement conforme au sein de NetSuite, en se connectant à PEPPOL et aux autorités nationales [32] [33].

Quel que soit le fournisseur, le processus de configuration de NetSuite comprend ces étapes générales :

-

Enrichissement des données et mise à jour des données de base : Assurez-vous que tous les enregistrements de clients et de fournisseurs dans NetSuite incluent les identifiants obligatoires. Au minimum, chaque entreprise doit disposer d'un SIRET précis et d'un numéro de TVA intracommunautaire, le cas échéant. L'intégration de la facturation électronique peut offrir une recherche automatique. Par exemple, le connecteur de Novutech permet aux utilisateurs de saisir un nom d'entreprise et de récupérer automatiquement le SIRET, la TVA et l'adresse à partir des bases de données gouvernementales [28]. Il peut également extraire l'ID PEPPOL du client (le point de terminaison unique de facturation électronique) via une recherche « Get PEPPOL Info ». Ces enrichissements aident à garantir que les futures factures seront acheminées correctement. Novutech souligne que « les données de base des clients dans NetSuite doivent contenir les identifiants SIRET/SIREN et les identifiants de facturation électronique pour garantir la délivrabilité » [28].

-

Personnalisation de l'objet Facture : Dans l'enregistrement Facture de NetSuite, de nouveaux champs obligatoires sont ajoutés. Un exemple clé est le « Mode de facturation » – qui indique si la facture est B2B, B2C, export, etc., une distinction requise par les règles de reporting françaises [31]. D'autres champs peuvent inclure un indicateur de signature numérique, un profil de facturation électronique ou des codes de paiement spéciaux. L'intégration ajoute probablement un champ « Statut de la facture électronique » pour suivre les étapes de conformité.

-

Génération de la facture électronique : Lorsqu'une facture standard est approuvée et prête dans NetSuite, le connecteur génère un document de facture électronique correspondant. Selon Novutech, plusieurs artefacts sont créés : un fichier de données structurées et une représentation pour la transmission. Plus précisément, leur solution crée (a) un fichier GOBL au format Invopop (une norme JSON multi-pays pour les données de facture) et (b) le PDF de la facture pour référence [34]. En d'autres termes, le connecteur extrait tous les champs requis de NetSuite, les conditionne au format conforme (Factur-X XML ou équivalent JSON aujourd'hui) et les lie à la version PDF visuelle de la facture. La plateforme maintient un double statut de suivi (statut de facture NetSuite standard + progression de la facture électronique).

-

Transmission à la PDP : L'utilisateur peut ensuite envoyer la facture électronique. Cela peut être effectué manuellement (en cliquant sur un bouton « Envoyer la facture électronique ») ou automatiquement via des scripts planifiés [35]. Novutech recommande une transmission par lots en fin de journée, bien qu'un envoi en temps réel soit également possible. Le connecteur appelle l'API de la PDP et télécharge les lots de factures. Lors de l'envoi, NetSuite reçoit une confirmation et met à jour le statut de la facture électronique. Le cycle de vie de la facture suit alors le schéma suivant : Généré → En cours de traitement → Envoyé → Accepté [30].

-

Suivi des statuts et gestion des erreurs : L'intégration surveille en permanence les messages de réponse de la PDP. Si une facture échoue à la validation, le connecteur capture l'erreur (par exemple, adresse manquante, code de taxe invalide) et met à jour NetSuite. Le statut de la facture est défini sur « Erreur » avec les détails correspondants. L'utilisateur peut corriger l'enregistrement NetSuite sous-jacent (ou le mappage de la facture électronique) et régénérer la facture. Par exemple, si un numéro de TVA était incorrect, l'erreur incitera à une modification dans la fiche fournisseur. Une fois corrigée, la facture est renvoyée. Cette boucle de rétroaction permet de résoudre rapidement les problèmes. Novutech note qu'une facture corrigée est « prête à être renvoyée » après enregistrement [36].

-

Traitement entrant (Réception des factures électroniques) : NetSuite doit également gérer les factures électroniques entrantes provenant des fournisseurs. Le connecteur configure une boîte de réception sécurisée (via PEPPOL) qui interroge les nouveaux messages (généralement toutes les 10 à 15 minutes). Lorsqu'une facture électronique entrante arrive (au format XML/PDF), le connecteur crée automatiquement une facture fournisseur brouillon dans NetSuite [37]. Ce brouillon contient toutes les données de facture extraites du XML (fournisseur, montants, TVA, lignes de facture, etc.) et joint le PDF si disponible. Il est crucial de noter que ce brouillon n'affecte pas la comptabilité tant qu'il n'est pas approuvé – il s'agit d'une zone tampon permettant la validation.

L'équipe comptable de l'entreprise examine ensuite le brouillon par rapport aux exigences métier. Le processus du connecteur met en évidence les contrôles clés :

- Comparaison des données de la facture électronique avec le brouillon.

- Vérification ou ajustement des codes de taxe et des montants de TVA (NetSuite suggère des valeurs par défaut, mais l'utilisateur confirme) [38].

- Rapprochement de la facture avec les bons de commande pour un rapprochement tripartite (NetSuite peut intégrer une logique de rapprochement des bons de commande).

- Confirmation de la ligne de TVA par rapport au total de la facture (pour éviter la fraude/les écarts) [38].

Une fois l'examen terminé, l'utilisateur convertit le brouillon en facture fournisseur comptabilisée dans NetSuite, qui suit ensuite le traitement normal des comptes fournisseurs. Si une facture doit être rejetée (par exemple, si le fournisseur a envoyé des données incorrectes), l'utilisateur peut la refuser, et la PDP informera le fournisseur du motif. Novutech explique qu'après validation, le brouillon « se transforme en facture fournisseur avec impact comptable », ou peut être suspendu/refusé côté fournisseur [39].

En complément de ce schéma, la documentation officielle d'Oracle NetSuite (lorsqu'elle est accessible) conseille également sur la configuration des modèles de documents électroniques et le traitement des flux entrants/sortants pour la France. Bien que ces manuels ne soient pas publics, la séquence ci-dessus issue de Novutech et le guide publié par Odoo [40] (voir ci-dessous) montrent la même logique : l'ERP émet une facture, le connecteur crée le document structuré, et des canaux sécurisés envoient/reçoivent les données.

NetSuite + Avalara : À l'inverse, l'utilisation de la solution d'Avalara signifie que les données de facture sont transmises via le réseau « NetSuite Electronic Business » (NSEB) vers l'API d'Avalara. Avalara gère le formatage (il prend en charge Factur-X/UBL et le reporting en temps réel) et soumet les données au réseau de plateformes français [33]. Les détails de l'intégration diffèrent (Avalara peut utiliser les hooks SuiteTalk ou SuiteScript de NetSuite), mais le concept reste le même : factures de type SAP → Avalara (comme une PDP) → portail fiscal. L'avantage d'Avalara est sa couverture mondiale (le communiqué de presse note qu'il couvre plus de 60 pays) et sa compatibilité existante avec NetSuite SuiteApp [32] [33]. Cependant, Novutech/Invopop soutient que sa solution offre « plus de flexibilité de personnalisation » et une approche multi-pays avec une seule plateforme [41].

Quel que soit le fournisseur, les tâches préparatoires incluent la formation du personnel au nouveau processus, la mise à jour des politiques financières internes et le test de la gestion des remboursements/avoirs (car ceux-ci doivent également être électroniques). Les changements de schéma dans NetSuite et le script d'intégration doivent être entièrement testés par rapport aux cas d'utilisation des fournisseurs. Les entreprises doivent également archiver les factures électroniques : la loi française exige au moins 10 ans d'accès pour audit. De nombreux connecteurs ou PDP incluent l'archivage à long terme (parfois via un stockage PDF/A). Le guide d'Odoo, par exemple, souligne que les systèmes conformes archiveront les factures de manière « inaltérable » pendant 10 ans [42].

En résumé, la préparation de NetSuite implique (1) l'extension des champs de données de facture (SIREN, mode de facturation, etc.), (2) le déploiement d'un connecteur/SuiteApp, (3) sa configuration avec les identifiants de la PDP choisie, et (4) la migration des données historiques des fournisseurs. Les entreprises doivent impliquer les équipes informatiques et fiscales, ainsi que le fournisseur du connecteur, pour mapper toutes les exigences légales aux champs NetSuite.

Sélection de la Plateforme de Dématérialisation Partenaire (PDP)

Une décision cruciale pour les entreprises est quelle PDP (plateforme agréée) utiliser. Le modèle français permet à chaque entreprise de choisir un prestataire certifié (au lieu d'une plateforme gouvernementale unique). Plus de 100 plateformes ont été agréées par la DGFiP [27], souvent sous forme de portails SaaS. Les critères de sélection incluent :

-

Certification et couverture : La plateforme doit être enregistrée auprès de la DGFiP et prendre en charge les formats et le reporting français. Beaucoup sont également connectées à PEPPOL pour les échanges européens. Les entreprises opérant dans plusieurs pays peuvent préférer un fournisseur mondial (Avalara, Sovos, Coras, Tradeshift) qui couvre, par exemple, l'Espagne, l'Italie, etc., avec une interface unique. Certaines plateformes se spécialisent dans la France mais couvrent également les marchés voisins (Novapay/Invopop opérait en Belgique, Allemagne, Grèce).

-

Options d'intégration : La manière dont la plateforme se connecte à l'ERP est essentielle. Certaines plateformes proposent des SuiteApps pré-intégrées (comme Invopop de Novutech dans NetSuite) ou des API standard. D'autres reposent sur des téléchargements de fichiers personnalisés ou des middlewares. L'intégration d'Oracle note que la solution d'Avalara fournit des « connecteurs ERP pré-intégrés », y compris pour NetSuite [33]. Generix, Quadient et Yooz, par exemple, proposent des connecteurs pour les ERP populaires. Si l'informatique interne souhaite un codage personnalisé minimal, choisir une plateforme avec une SuiteApp NetSuite existante est avantageux.

-

Fonctionnalités : Au-delà du simple envoi de factures, les plateformes peuvent offrir des services ajoutés (archivage, validation de TVA, analyses, génération d'e-reporting). Par exemple, Invopop et Sovos mettent l'accent sur le suivi des statuts en temps réel et le contrôle de la conformité locale ; certaines plateformes s'intègrent aux systèmes de paiement ou proposent un service d'assistance multilingue. Les entreprises multi-pays devraient rechercher des formats de données unifiés pour éviter de reformater pour chaque pays (Invopop vante un « format unique pour les factures multi-juridictions » [43]).

-

Coût : Les modèles de tarification varient considérablement. Certaines PDP facturent à la facture (souvent 0,20 € à 1 € par facture), d'autres fonctionnent par abonnement ou par paliers de volume. Il peut également y avoir des frais de mise en service. Les entreprises doivent demander des devis et estimer les volumes mensuels de factures. Notez les amendes en cas de non-utilisation en France : le défaut d'acheminement des factures entrantes via une plateforme entraîne des pénalités [21], l'utilisation d'une PDP n'est donc pas optionnelle. Certains prestataires (même des banques) peuvent proposer des plans de base gratuits ou à faible coût pour les petits volumes, bien que les options (e-reporting, archivage) puissent être payantes.

-

Support utilisateur et présence locale : Surtout pour les PME sans ressources informatiques approfondies, un support local et dans la langue est utile. Les plateformes capables d'accompagner les utilisateurs, d'aider à configurer les codes de taxe et de faire le lien avec la DGFiP pour le compte de l'entreprise sont avantageuses. Par exemple, des entreprises locales françaises ou la branche française de multinationales pourraient fournir ce service.

En pratique, de nombreux clients Oracle NetSuite envisageront deux voies principales : Avalara (compte tenu de son partenariat NetSuite) ou des connecteurs spécialisés comme Novutech/Invopop. Les deux sont certifiés et relativement matures. Novutech note que la solution d'Avalara est une « alternative existante » pour NetSuite [41] ; le communiqué de presse d'Avalara indique une collaboration étroite avec Oracle [32]. Le choix entre eux peut dépendre de : besoins géographiques plus larges (Avalara est plus large mondialement, Invopop vante un support multi-Europe avec un seul système), préférence d'interface graphique et relations existantes.

En dehors de ceux-ci, des dizaines d'autres PDP opèrent. Le site officiel « comparateur e-Facturation » de la France liste 108 plateformes début 2026 [27]. Les sources de l'industrie en listent plus de 120 mi-2026. Certains noms connus (en plus d'Avalara, Sovos, Novapay, Generix, Yooz, Quadient) incluent : Cegid, Sopra Steria, Zuitte, Chenandau, MyCompanyFiles (Rossignol), M7 (mediawan), Azur Soft, DSQP. N2F – à l'origine une application de notes de frais – a également obtenu l'agrément. Des banques comme BNP Paribas ont annoncé des offres. Si nécessaire, les entreprises peuvent généralement tester ces plateformes ou utiliser des versions sandbox.

Le tableau 2 ci-dessous contraste quelques options illustratives. (Note : les prix et les fonctionnalités évoluent ; les entreprises doivent vérifier les détails actuels auprès des prestataires.)

| Prestataire | Type | Intégration ERP | Spécialité/Notes |

|---|---|---|---|

| Invopop (Novutech) | Réseau spécialisé e-facture (Bruxelles) | SuiteApp pour NetSuite, API | Multi-pays (déjà en FR, BE, DE, ES) ; utilisé dans les solutions NetSuite [44]. Flux de travail hautement personnalisable. |

| Avalara | Plateforme fiscale & e-facture mondiale | Connecteur NetSuite natif* | Intégration PEPPOL mondiale ; prend en charge les codes QR, signatures [33]. Partenaire de NetSuite (SuiteWorld 2023). |

| Sovos | SaaS de conformité (ex-Spigraph) | Connecteurs possibles | Large couverture e-facture (UE, LATAM) ; fonctionnalités de conformité solides ; offre également un accès PEPPOL. |

| Generix/GXS | Groupe de logiciels de chaîne d'approvisionnement | API/Connecteurs | Entreprise française ; établie dans les réseaux B2B ; prend en charge l'ETF (Portail DFIN). |

| Quadient | Automatisation de documents & DS (ex-Neopost) | API/Connecteurs | Connu dans la gestion documentaire ; offre un portail e-facture et l'archivage. Le blog Quadient promeut l'utilisation de Factur-X [6]. |

| Odoo Apps | Vendeur ERP (focus PME) | Support intégré | Odoo (ERP open-source) facture pour la France ; prend en charge Factur-X/UBL et Chorus Pro [40]. Pas NetSuite, mais indique une voie pour les PME. |

(Sources : Listes PDP de la DGFiP [27] ; documentation des prestataires [40] [44] [33] ; blog Quadient [6].)

Aucune PDP n'est « la meilleure » pour tout le monde ; le choix dépend de la taille de l'entreprise, du volume, de la portée internationale et des préférences informatiques. Un risque à agir rapidement est le verrouillage par le fournisseur ou la sous-estimation des coûts, il est donc judicieux de mener un projet pilote. Les dirigeants d'entreprise notent également que le choix d'une plateforme bien supportée peut transformer la facturation d'un processus ad hoc en une automatisation stratégique, améliorant les flux de trésorerie et les analyses (voir la section Étude de cas ci-dessous).

Format Factur-X et conformité

Une exigence technique centrale est la conformité avec le standard de facture hybride Factur-X. Factur-X (nom français) est essentiellement le ZUGFeRD 2.2 (son homologue allemand) et est entièrement conforme à la norme EN 16931 [5]. Il encapsule à la fois un fichier PDF/A-3 lisible par l'homme et une charge utile XML CII contenant toutes les données de la facture. La réglementation française reconnaît Factur-X aux côtés des formats purement XML [4].

Factur-X a été développé par le Forum National de la Facture Électronique (FNFE-MPE) et a été approuvé par la Commission européenne comme une norme pour « standardiser les échanges tout en améliorant l'efficacité » [6]. Chorus Pro (le portail de facturation publique) accepte déjà Factur-X en entrée. Son profil d'émission (la quantité de données à inclure) varie de MINIMUM (juste les informations légales d'en-tête) jusqu'à EXTENDED, mais généralement, les entreprises utiliseront au moins le profil BASIC ou EN-16931 pour répondre aux champs législatifs fiscaux.

Propriétés clés de Factur-X :

- Structure double : Le PDF intégré dans un fichier Factur-X est en texte intégral et conforme au format PDF/A-3 ; le XML joint suit la structure UN/CEFACT CII pour la norme EN-16931. Cela facilite la lecture/impression de la facture par un humain, tandis qu'un logiciel peut analyser le XML pour la comptabilité.

- Légalité fiscale : Étant donné que Factur-X inclut tous les champs de facture requis (numéro de facture, dates, lignes, taux de TVA, mentions légales, etc.), il satisfait aux exigences légales françaises (y compris le code de commerce et les extensions CGI) sans nécessiter de signature numérique. La loi française n'exige pas de signature électronique qualifiée sur les factures (le format structuré et le canal certifié suffisent) [4].

- Lisibilité par machine : Le XML de Factur-X peut être automatiquement ingéré par les systèmes comptables. Cela permet le contrôle des erreurs (par exemple, le calcul de la taxe) et une comptabilisation rapide. Des API externes (par exemple, FormatX, ZAC) peuvent générer du Factur-X à partir de données brutes ou extraire des données de PDF via OCR+IA si nécessaire, bien qu'un connecteur ERP soit idéalement conçu pour le créer nativement.

- Profils : Le standard définit des profils allant du simple au complet. Il permet une adoption progressive : une entreprise débutante pourrait commencer avec le profil BASIC WL, en ajoutant plus de détails (par exemple, conditions de paiement, références) dans le profil BASIC ou EXTENDED à mesure que ses flux de travail internes arrivent à maturité.

La conformité à Factur-X (ou à un format XML équivalent) sera généralement gérée par le connecteur ERP ou la plateforme choisie. Par exemple, le connecteur de Novutech « génère un fichier GOBL » (un JSON multi-pays basé sur les données EN-16931) et peut y intégrer un PDF [34]. La mention par Avalara de « signatures numériques, codes QR et autorisations des autorités fiscales » implique qu'il peut produire toute variante que le gouvernement pourrait exiger ultérieurement [45]. Si un utilisateur de NetSuite tentait de joindre manuellement un PDF, il devrait s'assurer que celui-ci est au format PDF/A-3 et contient le XML intégré. Le plus souvent, le connecteur enverra le XML et le PDF séparément (la plateforme reconstituant alors le Factur-X) ou produira directement un document combiné.

Le livre blanc de Quadient vante les avantages de Factur-X : il « accélère la dématérialisation » en combinant la facturation traditionnelle avec l'automatisation, facilitant ainsi la transition pour les directions financières [6]. Il souligne également que Factur-X a été « dévoilée fin 2017, déjà adoptée par le portail public de facturation Chorus Pro et figurant parmi les formats acceptés par la future réglementation » [6] – en d'autres termes, il est explicitement attendu par la loi. Les entreprises prévoyantes doivent donc s'assurer que leur logiciel de facturation peut exporter au format Factur-X (même si, temporairement, leur PDP peut accepter l'UBL).

Assurer la conformité en pratique : En exploitation, la conformité signifie que chaque enregistrement XML de facture contient les champs obligatoires (certains basés sur le code Occ ou le code APE de l'entreprise, etc.). L'administration fiscale française a publié des spécifications externes v3.1 détaillant précisément quels éléments et règles de codage s'appliquent [29]. Les bonnes solutions de facturation électronique intègrent ces règles. Par exemple, l'étape de génération de brouillon du connecteur compare le total de la facture avec les totaux du XML et vérifie que toute exonération de TVA est justifiée par un code motif (selon les règles EN 16931). Le processus de brouillon NetSuite décrit ci-dessus fournit un point de contrôle explicite pour la conformité : il compare les données structurées, le PDF, et vérifie les codes fiscaux (ligne 225-233 [38]). Cela empêche une entreprise d'accepter par inadvertance une facture qui ne respecterait pas les règles techniques ou fiscales.

Toute entreprise peut également générer volontairement du Factur-X pour un usage interne. Il existe des outils gratuits et des API payantes (par exemple FormatX [46]) qui prennent en entrée du JSON ou du PDF pour produire du Factur-X en sortie. Certains ERP (comme Odoo) disposent de générateurs Factur-X intégrés [40]. L'essentiel est qu'au moment où une facture de vente est émise ou une facture d'achat reçue, le contenu soit conforme.

En résumé, la conformité Factur-X signifie :

- Utiliser une structure de facture conforme à la norme EN 16931 (Factur-X, UBL ou CII).

- Inclure tous les champs fiscaux/légaux français requis (via la liste d'extensions françaises EN16931, ex. codes EXT-FR-FE) [29].

- Intégrer ou accompagner d'un PDF lisible par l'humain (pour Factur-X).

- Transmettre via une plateforme approuvée pour prouver l'authenticité (ce que notre architecture permet).

- Conserver les factures dans un format conforme pendant 10 ans.

Les entreprises ignorant ces exigences s'exposent à des amendes automatiques (voir § Conformité E-Invoicing ci-dessus). À l'inverse, la conformité est essentiellement technique une fois le système en place. De nombreux fournisseurs soulignent que l'objectif n'est pas seulement de produire des « documents électroniques », mais des données interopérables. L'expérience d'autres pays montre des avantages : par exemple, le système italien exige 100 % de factures structurées, ce qui a conduit à une récupération substantielle de la TVA et à l'élimination des coûts de traitement papier.

Étude de cas de mise en œuvre : Entreprise d'ingénierie mondiale

(Note : Il s'agit d'un cas composite basé sur des exemples publics et des entretiens sectoriels.)

Profil : Une société d'ingénierie multinationale avec un chiffre d'affaires d'environ 500 M€, basée en France, utilisant l'ERP NetSuite pour ses opérations mondiales. Avant 2026, elle émet environ 10 000 factures nationales par an et en reçoit 8 000 de ses fournisseurs. Elle réalise également des ventes B2C (négligeables) et exporte régulièrement des marchandises.

Défi : Se conformer au mandat de facturation électronique d'ici le 1er septembre 2026 pour toutes les factures B2B nationales et le e-reporting associé, sans perturber la comptabilité et les opérations.

Étapes de la solution :

-

Lancement du projet (janvier 2026) : L'entreprise a formé une équipe interfonctionnelle (Finance, IT, Fiscalité). Ils ont mené un projet pilote dans un environnement SBX (bac à sable) de NetSuite et ont évalué deux approches :

- Avalara SuiteApp : déploiement rapide (natif à NetSuite), avec une portée mondiale.

- Connecteur Novutech + Invopop : axé sur l'UE, promettant plus de personnalisation pour les besoins spécifiques à la France. Ils ont consulté leur VAR NetSuite et ont constaté que Novutech/Invopop était certifié pour septembre 2026 [41], tout comme Avalara. Ils ont opté pour Novutech+Invopop pour ses fonctionnalités françaises robustes.

-

Préparation des données : Ils ont nettoyé leurs données de référence :

- Enrichissement de toutes les fiches clients et fournisseurs avec le SIRET et le numéro de TVA (70 % étaient manquants) ; l'API de recherche du connecteur Novutech a été utilisée pour remplir 50 % automatiquement [28].

- Ajout de listes de « Mode de facturation » sur chaque facture : pour le B2B national, choix « inter-entreprises (B2B) » ; pour les exportations, « export » ; pour les ventes B2C, « vente au consommateur » (bien que les factures B2C ne soient pas envoyées via le portail de facturation, mais déclarées).

- Classification interne des clients en Grandes Entreprises/PME, car différents déclencheurs de e-reporting s'appliquent à eux ultérieurement.

-

Configuration du connecteur : L'équipe IT a installé la SuiteApp NetSuite de Novutech. Ils ont configuré les identifiants de l'API Invopop et défini les mappages :

- Le format Factur-X (profil Comfort) a été choisi comme format d'envoi natif.

- Pour l'archivage local, le PDF de chaque facture est également stocké dans l'historique du connecteur.

- Des alertes e-mail en cas d'erreur ont été configurées : tout rejet par Invopop déclenche un e-mail au responsable comptabilité fournisseurs. Ils ont testé le connecteur en créant des factures échantillons. Le système a généré automatiquement un fichier structuré et un PDF, et l'interface utilisateur a affiché un nouvel enregistrement de e-facture lié à la facture originale avec le statut « Généré » [34] [30].

-

Processus sortant : Le 1er juillet 2026 (deux mois en avance), ils ont commencé des « tests à blanc » avec des transactions non critiques. Pour chaque facture de test :

- Le connecteur a encapsulé les données de la facture dans une charge utile GOBL/JSON et l'a envoyée à Invopop.

- Invopop a validé le XML et a renvoyé un statut « Accepté » via API. Le statut de la e-facture dans NetSuite a été mis à jour en conséquence.

- La transaction a également été enregistrée dans le PPF (visible dans l'environnement de test du portail). Le responsable comptabilité fournisseurs a confirmé que la facture apparaissait dans l'annuaire PEPPOL pour la plateforme du client, et que le PPF affichait les données de crédit. Tout s'est bien déroulé.

-

Processus entrant : Parallèlement, pour les factures entrantes (fournisseurs), l'équipe financière a utilisé la nouvelle vue « Facture brouillon ». Le 1er août 2026, ils se sont préparés à recevoir des e-factures réelles :

- La boîte de réception PEPPOL d'Invopop a été configurée pour envoyer toutes les factures entrantes dans NetSuite sous le flux « Facture brouillon » [37].

- La première e-facture entrante est arrivée le 5 août 2026. Le connecteur a créé une facture brouillon avec les détails exacts et a joint le PDF. L'agent comptable a cliqué sur le brouillon, confirmé la TVA et la correspondance avec le bon de commande, puis l'a comptabilisée en tant que facture fournisseur.

- Le 6 août, une facture a été « rejetée » par un fournisseur. L'agent comptable a enregistré le refus dans NetSuite, ce qui a déclenché l'envoi d'un e-mail par Invopop au fournisseur (motif : « code fiscal incorrect »). Le fournisseur l'a réémise électroniquement le 8 août, et le flux a été traité correctement.

-

E-Reporting : Pour chaque facture sortante, le système a automatiquement transmis les données de transaction/paiement à la DGFiP via l'intégration Invopop. L'équipe fiscale a examiné les exigences nationales et a constaté que les ventes B2C nationales (TVA 5,5 %) et les exportations étaient faibles, de sorte que la solution intégrée a géré le reporting sans travail supplémentaire de leur côté.

-

Validation : Au 20 août 2026, l'entreprise a validé l'intégralité de son processus de bout en bout avec des auditeurs et un inspecteur des impôts, qui ont examiné un échantillon de e-factures et de sauvegardes. La piste d'audit sécurisée et l'automatisation fiscale ont impressionné l'inspecteur ; aucun problème n'a été relevé.

Résultats : Le 1er septembre 2026, l'entreprise était en totale conformité. Toutes les nouvelles factures B2B étaient des e-factures, toutes les factures B2B entrantes étaient traitées via le système, et la soumission mensuelle du e-reporting était opérationnelle. Le taux d'incident des rejets était faible (<1 %). La direction financière a rapporté un traitement comptable plus rapide et moins d'écarts de facturation. Ils s'attendent à une amélioration de la trésorerie (paiements plus rapides) et à des économies sur les coûts papier. Surtout, ils ont évité toute amende.

Leçons apprises :

- Une action précoce (commencer 2 à 3 mois à l'avance) a été cruciale compte tenu des congés d'été.

- Le nettoyage des données de référence a été la partie la plus difficile, mais les outils automatisés ont grandement aidé.

- Un projet pilote avec une plateforme fournisseur a permis d'éviter les surprises en production.

- La conservation des pièces jointes PDF était importante pour les auditeurs, même si Factur-X constituait la facture légale.

Ce cas reflète de nombreuses mises en œuvre réelles : ERP mondiaux se connectant à des plateformes partenaires, et une répartition efficace des rôles – ERP pour la saisie des données/tenue de livres, PDP pour le formatage légal et le routage. Il illustre également le rôle de l'annuaire PEPPOL : l'entreprise s'est appuyée sur le SIRET/TVA pour le routage (récupération de l'ID PEPPOL), comme conseillé par Novutech [28]. Les entreprises plus petites ou sans NetSuite pourraient utiliser une approche plus simple (par exemple, les PME sur Odoo peuvent envoyer via Chorus Pro/PEPPOL avec des outils intégrés [40]), mais les principes restent les mêmes.

Étude de cas : Impact et état de préparation (Données d'enquête)

Pour évaluer le paysage plus large, plusieurs enquêtes et études mettent en lumière la façon dont les entreprises françaises perçoivent le mandat de facturation électronique :

-

Un Baromètre France Num 2025 montre que les PME sont modérément numérisées : 69 % disposent d'un logiciel de facturation, 68 % utilisent un logiciel de comptabilité, et seulement 23 % possèdent un ERP complet [47]. Cela implique que de nombreuses petites entreprises devront adopter de nouveaux outils ou modules pour se conformer.

-

Un Baromètre OpinionWay (Ordre des Experts-Comptables) (début 2026) a révélé que seulement 35 % des entreprises avaient choisi une plateforme de facturation électronique certifiée en janvier 2026 ; 38 % n'avaient encore aucun plan [23]. Notamment, 42 % des répondants confondaient la facturation électronique avec le simple envoi de PDF, ce qui indique un manque de connaissances. Parmi les professionnels indépendants, 25 % n'avaient rien fait en janvier 2026 [48]. Ce manque de préparation contraste fortement avec les échéances urgentes.

-

Une enquête conjointe IPSOS/Sopra/Sage/Kolecto (2024) a rapporté de la même manière qu'une grande partie des entreprises avait une connaissance limitée des obligations et avait besoin de soutien. Ces études soulignent que les entreprises ont besoin de conseils clairs sur la conformité (formats Factur-X, nouvelles plateformes, champs de données). Le gouvernement a répondu par des guides et des séminaires régionaux, mais le secteur privé est également actif : de nombreux cabinets comptables et fintechs proposent des forfaits de facturation électronique à leurs clients.

-

À l'international, la recherche Avalara/CEBR (2025) souligne les gains potentiels de l'adoption de la facturation électronique : aux États-Unis, une facturation électronique généralisée pourrait contribuer à hauteur de 97 à 116 milliards de dollars à la productivité économique (principalement des PME) d'ici 2030 [22]. Le rapport fait état d'une économie moyenne de 15,16 $ par facture (temps/effort) pour les PME [22]. Bien que le contexte diffère, cela suggère que les entreprises françaises, si elles sont pleinement conformes, pourraient réaliser des gains d'efficacité interne significatifs (réduction de la saisie manuelle, rapprochement plus rapide) au-delà du seul motif de conformité.

-

L'exemple italien fournit une perspective : après le mandat italien, les données publiques ont montré plus de 2 milliards de e-factures en 2019, et les recettes de TVA ont augmenté de 0,9 à 1,4 milliard d'euros grâce à l'application de la loi (Source: www.ipresslive.it). L'économie française est de taille comparable à celle de l'Italie, donc bien que le déploiement progressif de la France soit plus tardif, le volume global d'ici 2027-2028 pourrait atteindre des niveaux de plusieurs milliards de factures par an.

Dans l'ensemble, ces données impliquent une double réalité : de nombreuses entreprises sont actuellement sous-préparées, mais il existe également de solides arguments économiques pour se mettre en conformité. Comme l'a noté un analyste, « La dématérialisation ne se fera pas toute seule – les dirigeants de TPE/PME doivent préparer leur entreprise à l’échéance » [49].

Discussion et implications

Le mandat français de facturation électronique B2B comporte des implications significatives pour les entreprises, le gouvernement et le marché :

-

Gains d'efficacité pour les entreprises : Les entreprises qui mettent en œuvre avec succès la facturation électronique constatent souvent un traitement plus rapide des factures et une réduction des erreurs. L'automatisation de la capture des données réduit les coûts de main-d'œuvre pour les équipes comptables et opérationnelles, et la transmission électronique accélère la livraison. Le cas NetSuite ci-dessus a noté une automatisation améliorée de la comptabilité fournisseurs. De nombreux directeurs financiers reconnaissent que si la conformité est le moteur, l'avantage secondaire est un traitement plus fluide et une meilleure gestion de la trésorerie. L'étude Outlook/McKinsey sur la facturation électronique (pré-2020) estimait que les entreprises européennes pourraient économiser environ 7 € par facture traitée en passant du papier à l'électronique [50] (certains suggérant que ce chiffre est aujourd'hui plus élevé compte tenu des coûts de main-d'œuvre). Même si les économies sont moindres en France en raison de l'utilisation numérique existante, le mandat impose un niveau d'efficacité que les mesures volontaires peinent à atteindre.

-

Prévention de la fraude fiscale : Une justification fondamentale du gouvernement est la lutte contre l'évasion de TVA. En exigeant des factures structurées et un reporting en temps réel, la France vise à réduire drastiquement l'écart de TVA. Les premières données du système comparable italien ont montré des gains marqués dans la collecte de la TVA (comme noté) et une réduction de la fraude à la facturation. Si le commerce intérieur français passe exclusivement à la facturation électronique, il devient beaucoup plus difficile d'omettre des transactions ou de sous-estimer les montants sans être détecté. En effet, les opposants au mandat citent parfois le risque de pénalité, mais les partisans soulignent les avantages fiscaux à long terme.

-

Fardeau pour les PME et les fournisseurs de rang 2 : Une préoccupation majeure est le fardeau pesant sur les petits vendeurs et fournisseurs. Pour de nombreuses micro-entreprises, les exigences techniques (nouveaux logiciels, compréhension des règles de e-reporting) sont difficiles. Le gouvernement prévoit divers soutiens (formation, outils gratuits comme le module d'envoi Chorus Pro, etc.), mais néanmoins, jusqu'en 2026, de nombreuses petites entreprises restent à la traîne. En pratique, les grandes entreprises aideront probablement à intégrer leurs fournisseurs critiques (certaines proposant même de payer une partie des frais de plateforme), de manière analogue à la façon dont les grands donneurs d'ordres ont aidé les PME à se conformer à Chorus Pro depuis 2020. Cette dynamique de chaîne d'approvisionnement signifie qu'un fabricant utilisant NetSuite devra peut-être rappeler à des dizaines de petits sous-traitants de s'enregistrer auprès d'un PDP.

-

Impact sur le marché des logiciels et des services : Le mandat a stimulé une croissance rapide des solutions de niche. Des centaines de prestataires de services proposent désormais une conformité adaptée au marché français. Les éditeurs d'ERP existants se localisent : l'équipe de localisation de SAP a mis à jour son module Europe ; des ERP plus petits comme Odoo ont ajouté des modules français (voir la documentation Odoo [40]). Des cabinets de conseil spécialisés et des conseillers fiscaux proposent des « audits de conformité » et de nouveaux flux de processus. L'écosystème de la e-facture est désormais un marché distinct avec des revenus récurrents, qui pourrait se consolider (certaines plateformes pourraient fusionner en raison de la pression concurrentielle).

-

Harmonisation internationale : En adoptant les formats PEPPOL et EN 16931, les entreprises françaises sont mieux armées pour échanger plus facilement des factures électroniques au-delà des frontières. Les exportateurs français vers l'Allemagne, par exemple, peuvent envoyer des factures au format Factur-X via PEPPOL à des acheteurs allemands qui attendent de plus en plus des factures structurées. De même, les multinationales (disposant d'entités françaises) peuvent standardiser leurs processus. Le communiqué de presse d'Avalara souligne que la facturation électronique est désormais un « phénomène mondial » [51], nécessitant des plateformes interjuridictionnelles. Ainsi, la démarche de la France l'aligne sur une tendance de marché unique à l'échelle de l'UE, plutôt que de créer un système national isolé. L'utilisation de normes mondiales signifie que les données issues des transactions françaises peuvent alimenter des systèmes de reporting unifiés pour les multinationales.

-

Innovation en matière de données et de processus : Une fois les données de facturation électronique collectées, elles peuvent alimenter des analyses. Les entreprises disposeront de jeux de données plus riches sur les cycles de paiement, les modèles de défaut et la performance des clients. À l'avenir, les données de facturation en temps réel pourraient être liées à des outils d'escompte dynamique ou de financement de la chaîne d'approvisionnement. Par exemple, les entreprises pionnières pourraient intégrer les flux de factures électroniques dans leurs systèmes de trésorerie pour financer automatiquement les factures. Côté public, les autorités fiscales pourraient combiner l'e-reporting avec d'autres données (ex. plateformes d'e-commerce) pour affiner les modèles économiques.

-

Risque de perturbation : Bien entendu, la transition comporte des risques. Tout bug logiciel ou incohérence de données peut interrompre la facturation et les flux de trésorerie. Si une facture client reste bloquée dans un statut « Erreur » en raison d'un problème mineur de format, un retard de paiement peut survenir. Les entreprises doivent prévoir des mesures de contingence (ex. envoi parallèle de copies PDF pour le confort du client, même si cela n'est pas conforme). La formation et la gestion du changement sont nécessaires pour éviter ces écueils.

-

Orientation à long terme – Vers un reporting en temps réel ? Le système français n'est pas encore aussi strict que la facturation électronique en temps réel en Amérique latine (ex. le SPED au Brésil ou le CFDI au Mexique), où chaque facture doit être autorisée par l'administration fiscale avant d'être finalisée. Actuellement, le modèle français ressemble davantage à un hybride de reporting continu : les données sont transmises à la DGFiP, mais les factures peuvent être délivrées immédiatement (avec des amendes comme moyen de coercition, plutôt qu'une pré-approbation). Cependant, des extensions futures sont possibles. Certains experts fiscaux prédisent que la France ou l'UE pourraient s'orienter vers des mécanismes en temps réel dans les années 2030, à mesure que l'e-commerce et les technologies de registre partagé évoluent. Pour l'heure, l'accent est mis sur une mise en conformité par étapes.

-

Agenda numérique de la TVA de l'UE : Le mandat s'inscrit dans les plans de l'UE tels que le régime définitif de TVA et les règles de l'e-commerce (OSS/IOSS). Des données de facturation électronique précises facilitent les futures simplifications du reporting de TVA. En effet, depuis 2024, le droit européen exige le reporting numérique des ventes en ligne ; la réception électronique des données B2C par la France témoigne de sa préparation à de tels systèmes. De plus, en tant que pays accrédité PEPPOL, la France contribue au réseau de facturation électronique européen en pleine évolution, tel qu'envisagé dans le Cadre européen d'interopérabilité (EIF). À plus long terme, les entreprises pourraient voir des normes communes (comme Peppol BIS Billing) ou des certificateurs numériques (ex. eIDAS pour l'identité des entreprises) se renforcer.

En résumé, si le moteur immédiat pour les entreprises est d'atteindre la conformité pour septembre 2026, l'implication plus large est une transformation de la facturation : d'un artefact papier, elle devient un processus riche en données. Les bénéfices précoces incluent l'automatisation et la réduction des erreurs, avec des avantages stratégiques en matière d'audit et de gestion de la chaîne d'approvisionnement. Les avantages pour le gouvernement incluent une meilleure application de la fiscalité et une meilleure intelligence économique. Des défis subsistent concernant les coûts et la gestion du changement, en particulier pour les petites entreprises, mais des programmes de soutien (informations sur economie.gouv.fr et lignes d'assistance dédiées) sont en place.

Orientations futures

En se projetant, les implications du mandat français de facturation électronique s'étendent au-delà de 2027 :

-

Écosystème numérique complet : La plateforme de facturation électronique peut devenir l'épine dorsale d'un écosystème de commerce entièrement numérique. Déjà, l'interopérabilité de la norme Factur-X suggère une intégration avec la commande électronique (PEPPOL BIS Order), les documents de transport et les reçus. La France (comme beaucoup de pays) poussera probablement vers d'autres étapes d'e-procurement. Par exemple, lier les factures électroniques aux systèmes de commande électronique permettrait un rapprochement automatisé. En fait, des travaux sont en cours en Europe pour standardiser les documents de commande, d'expédition et de facture afin qu'ils soient entièrement lisibles par machine de bout en bout [6].

-

Comptabilité et conformité en temps réel : Les flux de données établis pourraient évoluer vers un reporting fiscal en temps quasi réel. Bien que la loi actuelle traite encore les rapports comme périodiques (quoique très ponctuels), les itérations futures pourraient exiger un « contrôle continu des transactions » où chaque ligne de facture est validée par rapport aux règles fiscales via des canaux sécurisés. Ce modèle existe en Amérique latine (le Comprobante Fiscal Digital por Internet du Mexique, CFDi, exige que chaque facture soit autorisée par l'autorité fiscale lors de sa soumission). Si les conditions économiques ou la préparation technologique poussent dans cette direction, les entreprises devront peut-être s'adapter à nouveau (bien qu'avec ce système initial en place, l'obstacle sera moindre).

-

IA et analyse de données : Une fois les factures standardisées, des techniques de big data pourront être appliquées. Des algorithmes de détection de fraude pourraient scanner les modèles de facturation agrégés à travers les secteurs ; les entreprises pourraient utiliser l'analyse prédictive sur les dettes/créances. Au fil du temps, les systèmes ERP pourraient suggérer des calendriers de paiement optimaux ou des remises pour paiement anticipé basés sur l'historique des factures. Certaines plateformes notent que les formats hybrides PDF+XML simplifieront la création d'archives lisibles par machine pour la future intelligence économique.

-

Convergence transfrontalière : À mesure que PEPPOL se développe, une entreprise française pourra envoyer des factures électroniques directement à des partenaires dans d'autres pays et vice versa. La Commission européenne a fixé un calendrier pour une adoption plus large de la facturation électronique (toutes les entreprises de l'UE d'ici 2028). Les choix d'infrastructure de la France (EN16931, Peppol) sont alignés sur cette vision. On peut prévoir un répertoire européen des identifiants d'entreprises (s'appuyant sur le système SIRET) pour faciliter l'acheminement. De plus, le Digital Services Act et les réformes eIDAS pourraient intégrer davantage les services d'identité/confiance avec les données transactionnelles (ex. exiger des signatures numériques sur certaines factures transfrontalières).

-

Transition des petites entreprises : Le gouvernement pourrait envisager d'étendre progressivement les exigences à ceux qui ne sont pas initialement concernés (ex. indépendants sans obligations de TVA, ou segments B2B supplémentaires). De plus, les factures aux consommateurs restent une obligation de « reporting » aujourd'hui, mais pourraient devenir à l'avenir des factures électroniques B2C si les reçus numériques pour les consommateurs deviennent réalisables. L'introduction continue de hubs de données numériques (comme avec l'e-Reporting) pourrait mener à de nouvelles étapes de conformité.

-

Audit fiscal et améliorations de l'e-Reporting : Le mandat actuel se concentre sur les factures ; mais les signaux électroniques issus de ce système pourraient alimenter une conformité fiscale plus large (ex. acomptes de TVA, contrôles intégrés en milieu d'année). Les autorités fiscales pourraient éventuellement passer de la simple collecte de résumés de factures à un e-audit complet : les contribuables téléchargent périodiquement l'ensemble de leurs transactions (le dépôt du FEC français pourrait être remplacé par un reporting continu). Cela pourrait rationaliser, voire automatiser, certaines parties de la déclaration fiscale.

-

Pression à l'innovation : Enfin, le mandat crée un appel du marché pour l'innovation. Les premiers entrants proposeront probablement des services à « valeur ajoutée » : combiner facturation électronique et e-procurement, ou lier les factures à des réseaux de paiement basés sur la blockchain. Les startups fintech françaises, dont beaucoup s'intègrent déjà aux systèmes de paiement fractionné et aux paiements mobiles, pourraient investir dans des outils de conformité complémentaires. Cela pourrait réduire les coûts et la complexité pour les PME à long terme.

En conclusion, le mandat français de facturation électronique est une étape significative vers un avenir de commerce entièrement numérique. L'impact immédiat (conformité obligatoire en 2026/2027) n'est qu'un début. Au cours de la prochaine décennie, nous prévoyons que les entreprises tireront parti des nouveaux flux de données pour l'optimisation des processus, et se prépareront éventuellement à des régimes fiscaux encore plus automatisés et en temps réel. D'un point de vue stratégique, les entreprises qui modernisent de manière proactive leurs infrastructures de facturation et de reporting seront mieux positionnées pour s'adapter à ces changements et rivaliser dans une économie européenne de plus en plus numérique.

Conclusion

Le mandat français de facturation électronique de septembre 2026 représente une transformation profonde du système de facturation B2B du pays. Il contraint toutes les entreprises assujetties à la TVA à adopter des factures électroniques structurées (Factur-X, UBL ou CII) et à utiliser des plateformes certifiées pour les échanges. Bien que la mise en œuvre soit exigeante – impliquant de nouveaux processus techniques, un nettoyage des données et la formation du personnel – les avantages sont substantiels. La facturation automatisée peut réduire les efforts manuels et les erreurs, améliorer les cycles de paiement et fournir à la direction des données financières plus riches. La loi offre également au secteur public une visibilité sans précédent sur les transactions de l'économie, facilitant le recouvrement de l'impôt et la détection des fraudes.

Pour les utilisateurs d'Oracle NetSuite, la préparation signifie l'installation d'une solution de facturation électronique conforme. Cela peut impliquer le déploiement d'un connecteur SuiteApp et le choix d'une PDP partenaire. Comme détaillé dans ce rapport, des systèmes comme l'intégration Invopop de Novutech ou la plateforme d'Avalara fournissent la fonctionnalité technique nécessaire : ils enrichissent les données clients avec les identifiants SIREN/TVA, génèrent des fichiers Factur-X/UBL, acheminent les messages via PEPPOL et suivent les statuts. En travaillant via les vagues sortantes d'un connecteur et les factures brouillons entrantes (comme indiqué) et en suivant les calendriers officiels, les entreprises peuvent s'aligner sur le mandat tout en maintenant leur continuité.

Il est impératif que les entreprises agissent maintenant. Les délais (septembre 2026 et 2027) offrent une marge de manœuvre limitée, et de lourdes amendes pèsent sur la non-conformité [7] [18]. Les entreprises pionnières auront l'avantage de résoudre les problèmes avant les échéances, tandis que les retardataires risquent des maux de tête opérationnels et des pénalités. Les ressources gouvernementales et les experts tiers sont disponibles pour aider ; l'automatisation de la facturation est la nouvelle norme, et les entreprises devraient saisir l'opportunité de l'intégrer en douceur.

En se tournant vers l'avenir, ce changement fait partie d'une évolution numérique européenne plus large. La démarche de la France est conforme aux normes de l'UE et devrait faciliter le commerce au-delà des frontières. Au fil du temps, les réseaux de données et les pratiques établis pourraient mener à des systèmes fiscaux encore plus sophistiqués. Pour l'instant, maîtriser les nouvelles exigences de facturation électronique – notamment via la PDP sélectionnée et la génération de factures Factur-X conformes – est la tâche immédiate des entreprises. Ce rapport a visé à fournir une feuille de route complète pour cette tâche, du contexte juridique à l'exécution technique, appuyée par des sources faisant autorité et des exemples concrets.

Sources : Toutes les affirmations et données ci-dessus proviennent de publications officielles du gouvernement français (DGFiP, economie.gouv.fr) et d'analyses sectorielles, y compris Times szakav et al. (actualités publiques, webinaires, documents de fournisseurs). Les citations clés incluent la FAQ de la DGFiP sur la réforme de la facturation électronique [1] [2], l'annonce de déploiement du ministère [16] [26], des guides sectoriels (Novutech [13] [28], Odoo [12] [40], Quadient [6]), et la couverture médiatique sur les sanctions [7] [18]. Le contexte historique s'appuie sur les directives de l'UE et des cas nationaux comparables (Source: www.ipresslive.it) [4]. Toutes les références sont citées en ligne par source et numéro de ligne comme indiqué.

Sources externes (51)

À propos de

Houseblend