Valorisation des stocks dans NetSuite : Moyen, FIFO, LIFO et Standard

Résumé analytique

L'évaluation des stocks est au cœur de la gestion financière et de la planification stratégique des entreprises. Dans NetSuite – un ERP basé sur le cloud largement utilisé – quatre méthodes d'évaluation principales sont prises en charge : Moyenne (moyenne pondérée), FIFO (Premier entré, premier sorti), LIFO (Dernier entré, premier sorti) et Standard. Chaque méthode a des effets distincts sur le coût des marchandises vendues (COGS) déclaré, la valeur finale des stocks, la marge brute et les obligations fiscales [1] [2]. Par exemple, en période d'inflation, la méthode FIFO génère généralement un COGS plus faible et un bénéfice (et des impôts) plus élevé, tandis que la méthode LIFO produit un COGS plus élevé et un bénéfice plus faible (différant ainsi le paiement des impôts) [3] [4]. Le coût standard fixe le coût de l'article et enregistre les écarts, facilitant la budgétisation mais ajoutant de la complexité [5] [6].

NetSuite implémente chaque méthode conformément à ses flux comptables. La méthode de Moyenne (moyenne mobile) du système est celle par défaut et recalcule dynamiquement le coût unitaire à chaque réception ou ajustement de stock [7] [8]. Avec les méthodes FIFO et LIFO, NetSuite suppose un ordre de flux physique : le FIFO vend les réceptions les plus anciennes en premier, le LIFO vend les plus récentes en premier [9]. Si la réception avancée est activée, l'évaluation et la comptabilisation ont lieu lors de la réception de l'article ; sinon, l'évaluation se fait lors de la comptabilisation de la facture fournisseur pour le FIFO/LIFO [10] [11]. Le coût standard dans NetSuite utilise un coût prédéfini lors des réceptions et des ventes ; toute différence de prix est enregistrée dans des comptes d'écarts [12] [13]. Il est important de noter qu'une fois choisie sur une fiche article, une méthode d'évaluation ne peut plus être modifiée [14].

Le choix de la méthode entraîne des implications financières importantes. Des exemples empiriques montrent des variations spectaculaires : dans une illustration, la vente de 5 unités après deux lots d'achat a généré un COGS 14 % plus élevé avec le LIFO qu'avec le FIFO, avec une valeur de stock final 14 % inférieure [15] [9]. Les données réelles confirment cela : par exemple, Walmart évalue explicitement ses stocks américains en utilisant le LIFO (le FIFO étant utilisé pour ses opérations internationales) [16], tandis que Home Depot utilise principalement le FIFO [17]. Costco utilise également le LIFO pour ses stocks américains, notant que cela « présente équitablement les résultats » en faisant correspondre les coûts actuels aux revenus [18]. Cependant, les normes IFRS interdisent le LIFO [1] [2], de sorte que les entreprises multinationales et les secteurs soumis aux IFRS ont tendance à utiliser le FIFO ou la moyenne.

Les études de cas et les tendances du marché soulignent l'impact pratique de cette décision. Une vague récente d'entreprises abandonne le LIFO : environ 30 entreprises américaines sont passées au FIFO en 2021-2022 (contre 13 en 2019-2020) [4], et environ 55 % des entreprises du S&P 500 utilisent désormais le FIFO, contre 15 % utilisant le LIFO [19]. Par exemple, le fabricant de camions Paccar a basculé une partie de ses stocks vers le FIFO pour s'aligner sur ses divisions internationales [20]. Les implémenteurs NetSuite rapportent des considérations similaires : une étude de cas industrielle a noté qu'un fabricant consolidant plusieurs filiales a décidé d'utiliser la fonctionnalité Moyenne de groupe de NetSuite afin qu'un coût moyen unique puisse s'appliquer à tous les sites [21].

À l'avenir, ces tendances auront des implications stratégiques. Avec l'adoption croissante des IFRS à l'échelle mondiale, l'utilisation du LIFO pourrait encore diminuer ; les ERP Cloud comme NetSuite (qui désactivent même le LIFO dans les régions IFRS [22]) verront probablement davantage d'organisations se standardiser sur le FIFO ou le coût moyen. Les pressions inflationnistes et les changements dans la législation fiscale influencent également les décisions (par exemple, après les récentes réductions d'impôts, de nombreuses entreprises voient moins d'avantages fiscaux dans le LIFO [19] [3]). Sur le plan technologique, les futures améliorations des ERP pourraient permettre des analyses de coûts en temps réel plus poussées (meilleure évaluation par lot/série, intégration avec des prévisions de la demande basées sur l'IA, suivi des stocks par IoT, etc.), éclairant davantage le choix de la méthode. En fin de compte, la méthode d'évaluation reste un choix politique critique qui peut modifier matériellement la rentabilité déclarée, les obligations fiscales et les perspectives commerciales [23] [24].

Introduction et contexte

Les stocks représentent souvent une part importante des actifs d'une entreprise, de sorte que la manière dont ils sont évalués affecte profondément les états financiers, les ratios clés et les obligations fiscales [23] [4]. Le choix central est une hypothèse de flux de coûts – une règle pour décider quelles couches de stock sont imputées au coût des marchandises vendues (COGS) lors des ventes, et lesquelles restent dans le stock final. Les quatre méthodes principales sont :

-

FIFO (Premier entré, premier sorti) : Les articles achetés ou produits en premier sont supposés vendus en premier. Le stock final est évalué aux coûts d'achat les plus récents [25] [1]. En période d'inflation, le FIFO génère un COGS plus faible et des bénéfices (et impôts) plus élevés par rapport au LIFO [23] [2]. Il est couramment utilisé pour les denrées périssables (nourriture, médicaments) afin de garantir que les stocks les plus anciens soient expédiés en premier.

-

LIFO (Dernier entré, premier sorti) : Les articles achetés en dernier sont supposés vendus en premier. Le stock final est évalué aux coûts les plus anciens. Dans les environnements où les prix augmentent, le LIFO produit un COGS plus élevé (en utilisant les couches coûteuses) et des bénéfices/impôts plus faibles [23] [2]. Le LIFO peut mieux faire correspondre les coûts actuels avec les revenus (comme noté par des entreprises américaines comme Costco [18]), mais il est interdit selon les normes IFRS [1] [2].

-

Moyenne (Moyenne pondérée) : Un coût moyen unique est calculé à partir de toutes les unités disponibles et appliqué au COGS et au stock final. NetSuite utilise une moyenne pondérée mobile (recalculée après chaque réception ou ajustement) [26] [27]. La moyenne pondérée produit toujours des valeurs de COGS et de stock final situées entre les extrêmes du FIFO et du LIFO [23] [28]. Elle lisse les fluctuations, est simple à administrer et est autorisée à la fois par les IFRS et les US GAAP [29] [1].

-

Coût standard : Un coût « attendu » prédéfini est associé à chaque article ; ce standard est utilisé pour le COGS et les stocks, toute différence (écart de prix d'achat) étant enregistrée dans des comptes d'écarts [5] [12]. Le coût standard facilite la budgétisation et l'analyse des performances dans la fabrication (en fixant les coûts des produits à l'avance), mais nécessite un suivi minutieux des écarts. Il est effectivement autorisé selon les normes IFRS/GAAP en tant que technique d'évaluation (IAS 2 autorise les coûts standard lorsque des approximations des coûts réels sont utilisées) [30] [28].

Contexte réglementaire : Les normes internationales (IFRS) et américaines (GAAP) diffèrent sur les méthodes autorisées. Les IFRS (IAS 2) n'autorisent explicitement que les formules FIFO ou moyenne pondérée et interdisent totalement le LIFO [1] [2]. Les IFRS imposent également une utilisation cohérente de la formule choisie pour des articles similaires [31]. Les US GAAP (ASC 330) autorisent l'une des trois formules principales (FIFO, moyenne pondérée, LIFO) [32] [31]. Le coût standard, en tant que technique, est autorisé dans les deux cadres lorsqu'il produit une approximation raisonnable des coûts réels [30].

En pratique, le choix de la méthode peut être stratégique. Par exemple, un guide de comptabilité d'entreprise note que le simple passage du FIFO au LIFO dans un exemple a augmenté le COGS de cette année de 14 % (réduisant le revenu avant impôts, et donc les impôts) [33]. Inversement, le stock final était 14 % plus bas sous LIFO par rapport au FIFO dans le même scénario [33]. Les grandes entreprises américaines ont historiquement utilisé le LIFO pour le report d'impôt ; en effet, les états financiers de Wal-Mart indiquent que ses stocks américains sont évalués selon le LIFO (générant des bénéfices plus faibles) [16], et elles soulignent que sous LIFO, leurs stocks se rapprochent des valeurs FIFO. Costco rapporte de même utiliser le LIFO, notant qu'il « présente plus équitablement » les résultats en faisant correspondre les coûts actuels aux revenus [18]. Pendant ce temps, d'autres entreprises telles que Home Depot et de nombreuses petites entreprises utilisent le FIFO ou le coût moyen pour maximiser les marges brutes. Les tendances récentes montrent cependant que certaines entreprises américaines s'éloignent du LIFO : environ 30 entreprises sont passées du LIFO au FIFO en 2021-22 (citant des pressions fiscales et sur les bénéfices) [4] [3]. Ces facteurs macroéconomiques – inflation, changements de législation fiscale et normes comptables mondiales – alimentent la décision concernant la méthode d'évaluation.

Contexte NetSuite ERP : NetSuite est un ERP cloud multi-tenant utilisé par des milliers d'organisations dans le monde. Il intègre toutes les méthodes d'évaluation des coûts standard. Selon la documentation de NetSuite, la méthode Moyenne est celle définie par défaut dans le système [14]. Les utilisateurs peuvent également choisir le FIFO ou le LIFO au niveau de l'article ou de l'emplacement (la moyenne par groupe est une option supplémentaire permettant d'effectuer une moyenne sur un ensemble d'emplacements) [34] [35]. Des fonctionnalités avancées telles que la réception avancée (Advanced Receiving) et les regroupements multi-entrepôts interagissent avec ces méthodes. Une fois qu'une méthode de calcul des coûts est définie sur la fiche d'un article dans NetSuite, elle ne peut être modifiée sans recréer l'article et son historique [36]. Ce rapport examine le fonctionnement de chaque méthode dans NetSuite et au-delà, étayé par des exemples, des données et des commentaires d'experts.

Méthodes d'évaluation des stocks dans NetSuite

Le module Évaluation des stocks de NetSuite prend entièrement en charge les principales méthodes de calcul des coûts et automatise leurs calculs. Le choix est effectué au niveau de la fiche article (ou via les préférences) et reste ensuite fixe pour cet article [36]. Les aspects importants de la gestion par NetSuite incluent le moment de la comptabilisation des coûts, le traitement des écarts et la manière dont les stocks négatifs sont résolus.

Coût moyen (Moyenne pondérée)

Le calcul du Coût moyen de NetSuite détermine un coût moyen pondéré mobile par unité au fil du temps [34] [26]. Chaque fois que du stock est reçu ou ajusté (via des réceptions d'achat, des ajustements de stock, etc.), NetSuite recalcule le coût moyen :

« Une fois chaque commande exécutée, le coût moyen est recalculé avec le stock actuel. Chaque réception de stock... et chaque ajustement de stock entraîne également un recalcul du coût moyen. » [7]

En pratique, cela signifie que si vous achetez 10 unités à 100 $ et plus tard 10 à 150 $, le système définit un coût moyen de (1000+1500)/20 = 125 $ par unité. Lors de la vente d'articles, le coût des marchandises vendues (COGS) est facturé à 125 $. Si des réceptions ultérieures ont lieu, la moyenne est mise à jour en conséquence. La documentation de NetSuite confirme cette méthode :

« Moyenne - NetSuite calcule le coût moyen comme le total des unités disponibles... divisé par le coût du stock initial plus tout ajout (méthode de la moyenne mobile). » [34].

Le moteur NetSuite traite ces recalculs sur une base temporelle (par défaut, toutes les heures) plutôt qu'instantanément pour chaque transaction. En d'autres termes, le système traite le processus de réévaluation par lots :

« Le moteur de calcul des coûts ne s'exécute pas après chaque transaction. Il s'exécute toutes les heures ou selon un calendrier personnalisé. » [8]. Cela améliore les performances pour les transactions à haut volume. Ainsi, après une journée d'achats, le processus backend met à jour les stocks et le COGS à la nouvelle moyenne.

Si une situation de stock négatif se produit (NetSuite permet de vendre plus que le stock disponible), le système utilise un coût de repli : par défaut, il prend le dernier prix d'achat comme coût provisoire de cet article en stock négatif [14]. Une fois réapprovisionné, le coût moyen réel reprend.

Parce qu'elle ignore la séquence des réceptions, la méthode du coût moyen est flexible pour les lots mixtes (pas besoin de suivre les flux de lots) et simple à gérer. Cependant, un écueil est qu'une erreur sur un lot (par exemple, un mauvais prix unitaire) se propage :

« Les coûts moyens sont plus faciles à gérer mais peuvent causer des problèmes si vous avez des erreurs dans vos transactions... Si vous avez une erreur dans le taux d'une transaction, vous aurez des erreurs sur les transactions futures utilisant cet article. » [37]. L'ensemble du calcul des coûts futur est « contaminé » par les données erronées initiales jusqu'à correction. Malgré cela, la moyenne pondérée est mondialement populaire car elle est autorisée par toutes les normes comptables [29] [1] et évite les pics de coûts de stock.

Coût FIFO (Premier entré, premier sorti)

Avec la méthode Premier entré, premier sorti (FIFO), NetSuite alloue toujours les coûts les plus anciens au COGS en premier. En interne, NetSuite maintient les couches de stock en fonction des dates de réception ou des numéros de lot. La documentation indique succinctement :

« FIFO – NetSuite suppose que les premières marchandises achetées sont les premières vendues... votre stock final contient les marchandises achetées le plus récemment. » [25].

En pratique, pour chaque transaction de vente ou de sortie de stock, NetSuite examine les réceptions en stock les plus anciennes et consomme le coût de ces couches. Si vous avez vendu 5 unités et que les 5 plus anciennes proviennent d'un lot d'achat à 10 $, le système affecte 10 $/unité au COGS. Un exemple dans l'aide de NetSuite montre : après avoir reçu 20 unités à 10 $ puis 20 à 15 $, la vente de 5 unités donne un COGS de 10 $/unité [9].

Avec le FIFO, les valeurs des stocks ont tendance à être plus élevées lorsque les prix augmentent (car le stock final utilise les coûts les plus récents et les plus chers). En effet, le FIFO pousse des coûts plus élevés dans le stock final et des coûts plus bas dans le COGS, augmentant la marge brute en période d'inflation [23] [2]. L'IFRS et les GAAP autorisent tous deux le FIFO (l'IFRS l'autorise explicitement [1]). NetSuite prend entièrement en charge le FIFO en tant qu'option, et les utilisateurs l'activent souvent pour des articles comme l'alimentation ou la mode (où le stock plus ancien doit être vendu en premier).

En interne, NetSuite traite les transactions FIFO comme suit : chaque facture, vente au comptant ou exécution d'article puisera dans les couches de réception les plus anciennes [38]. Même les retours (avoirs) sont traités à l'inverse : si un client retourne des articles qui ont été initialement vendus à partir de couches FIFO, NetSuite les rajoute au coût le plus ancien (puisqu'il « annule la vente » des coûts entrés en premier) [39]. Si vous utilisez la réception avancée, le coût FIFO est enregistré au moment de la réception (réception du bon de commande) plutôt qu'à la facturation [11]. Si vous n'utilisez pas la réception avancée, le calcul des coûts est différé au moment de la comptabilisation de la facture [10] ; dans les deux cas, NetSuite assure l'ordre FIFO des coûts.

IFRS et GAAP

Le FIFO est entièrement autorisé selon les normes internationales : l'IAS 2 mentionne spécifiquement le FIFO comme formule de coût autorisée [1]. Les GAAP américains autorisent également le FIFO (et la plupart des entreprises américaines utilisent soit le FIFO, soit la moyenne) [32]. Le paramètre par défaut de NetSuite, même dans les cas GAAP, est la moyenne ; choisir le FIFO nécessite donc de le sélectionner explicitement sur les fiches articles ou via les préférences [34] [14].

Coût LIFO (Dernier entré, premier sorti)

La méthode Dernier entré, premier sorti (LIFO) suppose le flux inverse : le stock le plus récent est vendu en premier. Ainsi, le COGS déclaré sous LIFO reflète les coûts des dernières réceptions. NetSuite le décrit simplement :

« LIFO – NetSuite suppose que les dernières marchandises achetées sont les premières vendues... votre stock final contient les premières marchandises achetées. » [40].

Dans la mise en œuvre, NetSuite maintient des couches de réception et consomme à partir des plus récentes. En utilisant le même exemple d'achat (20 à 10 $, puis 20 à 15 $), le LIFO fait en sorte que la première vente consomme le lot à 15 $, donc un COGS de 15 $ par unité [9]. Les ventes ultérieures continueront d'épuiser la couche à 15 $ jusqu'à épuisement, puis passeront aux couches antérieures.

Le LIFO entraîne généralement un COGS plus élevé et un stock final plus faible en période d'inflation (l'inverse du FIFO) [23]. Par exemple, l'illustration de NetSuite montrait un COGS LIFO de 15 $/unité contre 10 $ pour le FIFO [9], ce qui réduit considérablement le bénéfice déclaré. Les entreprises utilisent le LIFO dans des environnements de coûts croissants pour différer les impôts, car il fait mieux correspondre les prix actuels aux revenus. Le 10-K de Costco justifie explicitement le LIFO sur ces bases [18].

Cependant, l'IFRS interdit le LIFO [1]. Conscient de cela, NetSuite désactive le LIFO dans les éditions/localisations censées utiliser l'IFRS (spécifiquement, l'édition NetSuite AU n'offre pas le LIFO comme option [22]). Dans les régions GAAP (par exemple, les États-Unis), le LIFO est disponible et se comporte comme le FIFO à l'envers : les transactions de vente puisent dans les couches les plus récentes, et les retours créditent le stock au coût le plus récent [39].

Comme pour le FIFO, le moment de la comptabilisation des coûts LIFO dépend de la réception avancée : soit à la réception de l'article (avec réception avancée), soit à la facturation [10] [11]. Les considérations de performance de NetSuite s'appliquent de la même manière : les couches de coûts sont suivies et le coût des ventes n'est comptabilisé que lors de la validation des transactions.

L'impact pratique de l'utilisation du LIFO par rapport au FIFO dans NetSuite est illustré par les divulgations des entreprises américaines. Walmart, par exemple, déclare dans son dépôt qu'il évalue ses stocks de marchandises aux États-Unis au LIFO (avec Sam's Club au LIFO à moyenne pondérée) [16]. Costco évalue également ses stocks américains sur une base LIFO, notant que le LIFO « présente plus équitablement » les coûts actuels dans ses résultats [18]. En revanche, Home Depot déclare utiliser le FIFO pour ses stocks comptabilisés au coût [17]. Ces cas réels reflètent ce que rapporte NetSuite : le LIFO réduira les bénéfices sur papier (et les impôts) s'il est actif, tandis que le FIFO augmente les bénéfices déclarés.

Coût standard

La méthode du Coût standard dans NetSuite fixe un coût attendu par article et fait passer tout le COGS par ce coût. Lors de l'utilisation du coût standard, les transactions réelles (achats, production, ventes) créditeront ou débiteront des comptes d'écart pour toute différence entre le coût standard et le coût réel. La documentation de NetSuite explique qu'avec le coût standard : « le coût de réception est fixé au coût standard, et les écarts entre le réel et le standard sont comptabilisés » [13]. Par exemple, si le coût standard est fixé à 11 $ mais qu'un achat arrive à 10 $, l'actif de stock est toujours enregistré à 11 $ et un écart de prix d'achat défavorable de 1 $ est comptabilisé [13]. Du côté des ventes, chaque unité va au COGS à 11 $ (indépendamment du prix d'achat réel).

Mise en œuvre dans NetSuite : Le coût standard est activé en tant que fonctionnalité. Chaque fiche article contient un « coût standard » dans l'onglet de calcul des coûts. Au fur et à mesure que les achats et les productions ont lieu, NetSuite utilise ce standard dans la comptabilité, en canalisant les différences vers des comptes GL d'écart désignés [12] [13]. Lorsque vous modifiez ultérieurement le standard d'un article, NetSuite peut réévaluer le stock disponible en déplaçant le delta (nouveau standard vs ancien) par unité dans les écarts. Les fabrications (assemblages) et les désassemblages allouent également les écarts entre les catégories de coûts (matières premières, main-d'œuvre, frais généraux) [41].

L'avantage du coût standard est la stabilité et la prévisibilité : chaque vente correspond étroitement à un coût connu, ce qui simplifie la budgétisation et le reporting de performance. Il est largement utilisé dans l'industrie manufacturière et les industries de grand assemblage. NetSuite fournit un support étendu (plusieurs comptes d'écart pour l'achat, la main-d'œuvre, les frais généraux, etc.) afin que les entreprises puissent analyser les inducteurs de coûts [5] [12]. Pourtant, c'est aussi complexe : un blog note que « les coûts standard ont un coût de maintenance élevé... gérer le coût standard de tous vos articles peut être difficile » [6]. Les erreurs dans les paramètres standard ou le défaut de mise à jour des standards peuvent fausser les marges jusqu'à ce qu'elles soient détectées. Parce que les entreprises doivent maintenir manuellement les standards, de nombreux praticiens de NetSuite suggèrent que seules les entreprises ayant des processus de calcul des coûts robustes ou des besoins spécifiques (comme les contrats gouvernementaux ou l'analyse détaillée des écarts) utilisent le coût standard [5] [6].

D'un point de vue comptable, le coût standard est autorisé à la fois par les normes IFRS et les principes comptables généralement reconnus (PCGR/GAAP) (la norme IAS 2 autorise l'utilisation des coûts standards comme technique lorsque les résultats se rapprochent des coûts réels [30]). Dans NetSuite, choisir le mode Standard signifie que le système ne recalculera plus le coût moyen ; il utilisera toujours le standard défini. Les exemples fournis par NetSuite confirment cette relation fixe : dans notre exemple de calculatrice ci-dessus, ils ont montré que le coût des marchandises vendues (COGS) enregistré restait à 11 $ par unité (le standard), toutes les déviations étant traitées via des écarts [13].

Coût moyen de groupe, spécifique et par lot (options NetSuite)

En plus des quatre méthodes principales, NetSuite propose le coût Moyen de groupe (pour calculer la moyenne des coûts sur un groupe d'emplacements prédéfini), le coût Spécifique (suivi des coûts exacts par numéro de série/lot) et le coût Par lot. Il s'agit de variantes spécialisées. Le Moyen de groupe est utilisé lorsqu'une entreprise souhaite un prix moyen unique pour un article sur plusieurs entrepôts ou emplacements : par exemple, une moyenne d'entreprise sur tous les sites. (À l'inverse, la méthode Moyenne traite chaque emplacement individuellement, sauf si le coût moyen de groupe est activé [35] [42].) Les méthodes Spécifique et Par lot lient chaque article sérialisé/lot à son coût d'achat exact, garantissant un suivi absolu – utile pour les stocks sérialisés ou les lots réglementés par la FDA. Ces méthodes dépassent le cadre de base ici, mais NetSuite les gère entièrement (par exemple, le coût standard peut même s'appliquer sur une base par lot avec les récentes mises à jour du produit [43] [12]).

Analyse comparative des méthodes d'évaluation des coûts

Effets sur les états financiers

Le choix entre la méthode Moyenne, FIFO, LIFO et Standard a des effets bien connus sur les états financiers et la fiscalité. Dans les marchés où les prix augmentent, la méthode FIFO génère le COGS le plus bas (coûts plus anciens et moins élevés) et donc le bénéfice brut et le revenu imposable les plus élevés [23] [2]. En conservant les coûts plus anciens dans les livres, le FIFO gonfle la valeur du stock final. À l'inverse, le LIFO fait passer les coûts plus récents et plus élevés dans le COGS, réduisant ainsi le bénéfice imposable (et différant l'impôt) [23] [2]. L'écart peut être significatif : un exemple analytique montre que le FIFO par rapport au LIFO entraîne une variation de 14 % du COGS et de 14 % du stock [23]. Des entreprises réelles exploitent cela : Costco crédite explicitement le LIFO pour la réduction de sa marge brute (réduite de 32,3 millions de dollars en 2008 en période d'inflation) [44] afin de différer les impôts.

La Moyenne pondérée donne généralement des résultats intermédiaires [28] [23]. Elle lisse la volatilité, de sorte que les périodes de coûts d'achat élevés sont partiellement compensées par des unités moins chères achetées précédemment. Cela produit généralement un COGS et un stock final situés entre les extrêmes du FIFO et du LIFO [23]. Par exemple, notre scénario de calculatrice simple a donné un coût moyen de 12,50 $/unité [9], entre 10 $ (FIFO) et 15 $ (LIFO). Le coût moyen peut réduire les fluctuations des bénéfices par rapport aux variations du FIFO/LIFO, ce qui explique pourquoi de nombreuses entreprises l'utilisent si elles ne dépendent pas des avantages fiscaux du LIFO.

Le Coût standard fixe le stock et le COGS au standard prédéfini, indépendamment des fluctuations réelles des prix [13]. Le profit dépend alors uniquement du volume des ventes (plus tout écart de stock comptabilisé en tant que lignes de dépenses distinctes). Le coût standard peut stabiliser le COGS, mais il ne gère pas directement l'impôt : les différences entre le standard et le réel doivent toujours être reconnues (via des écarts). En pratique, les entreprises peuvent ajuster les standards périodiquement (par exemple, annuellement) et enregistrer des réévaluations de stock pour aligner les valeurs comptables sur les coûts réels.

Considérations sectorielles et réglementaires

La meilleure méthode dépend souvent des spécificités de l'entreprise. Les biens périssables ou à rotation rapide utilisent généralement le FIFO (par exemple, alimentation, produits pharmaceutiques) pour minimiser les pertes, ce qui s'aligne naturellement avec la logique du FIFO. Les matières premières stables en vrac ou les articles à rotation lente peuvent utiliser la moyenne. Les industries à forte intensité de capital et irrégulières (comme les machines lourdes) peuvent privilégier le LIFO ou le coût standard en fonction de la stratégie fiscale et des besoins budgétaires.

Les règles fiscales et de reporting influencent considérablement le choix de la méthode. La conformité aux normes IFRS exclut le LIFO dans le monde entier [1]. Ainsi, les multinationales appliquant les IFRS (Europe, Canada, etc.) utilisent généralement le FIFO ou la Moyenne pondérée. NetSuite reflète cela en désactivant le LIFO pour les éditions IFRS [22]. Selon les PCGR (GAAP), les entreprises sont libres d'utiliser le LIFO ; la loi américaine autorise même la déduction fiscale de l'accumulation de stocks LIFO. Le dépôt auprès de la SEC de Home Depot note que plus de 90 % de ses stocks sont évalués selon la méthode de détail (FIFO) [17], mais de nombreuses entreprises publiques américaines (comme celles du secteur pétrolier/gazier, de la vente au détail, de l'automobile) ont longtemps utilisé le LIFO pour des raisons fiscales [45] [4]. Pourtant, même aux États-Unis, le compromis entre des impôts plus bas et des bénéfices plus faibles a conduit certains à abandonner le LIFO — les données récentes montrent une baisse à seulement ~7–15 % des entreprises utilisant le LIFO [24] [19]. Par exemple, la direction de Paccar est passée explicitement du LIFO au FIFO pour s'aligner sur ses pairs et soutenir des bénéfices déclarés plus élevés [20].

Le tableau ci-dessous résume les méthodes, leur statut réglementaire et leur gestion dans NetSuite :

| Méthode | Autorisée IFRS (IAS 2) ? | Autorisée US GAAP (ASC 330) ? | Implémentation NetSuite |

|---|---|---|---|

| Moyenne (pondérée) | Oui [1] | Oui [29] | Mode « Moyenne » par défaut [14]. Utilise le coût moyen pondéré mobile, recalculé à chaque réception/ajustement [7] [8]. |

| FIFO (Premier Entré, Premier Sorti) | Oui [1] | Oui [31] | Mode optionnel. Suppose que les premières unités sont vendues en premier [9]. Le stock final utilise les coûts les plus récents, augmentant les bénéfices en période de hausse des prix. |

| LIFO (Dernier Entré, Premier Sorti) | Non [1] | Oui [2] | Optionnel dans les régions GAAP (désactivé dans les éditions IFRS [22]). Suppose que les unités les plus récentes sont vendues en premier [9]. Réduit le bénéfice déclaré en période d'inflation, différant l'impôt. |

| Coût Standard | Oui (en tant que technique) [30] | Oui | Mode optionnel. Utilise un coût « standard » fixe lors des réceptions et des ventes [13]. Enregistre tous les écarts de coût au GL (achat, production, etc.). Populaire dans la fabrication pour le contrôle budgétaire [5]. |

| Moyenne de groupe | – (Spécifique à NetSuite) | – | Fonctionnalité propre à NetSuite. Suit un coût moyen sur un groupe défini d'emplacements [35] [42]. Utile pour les entreprises multi-entrepôts cherchant une évaluation uniforme. |

Exemple illustratif

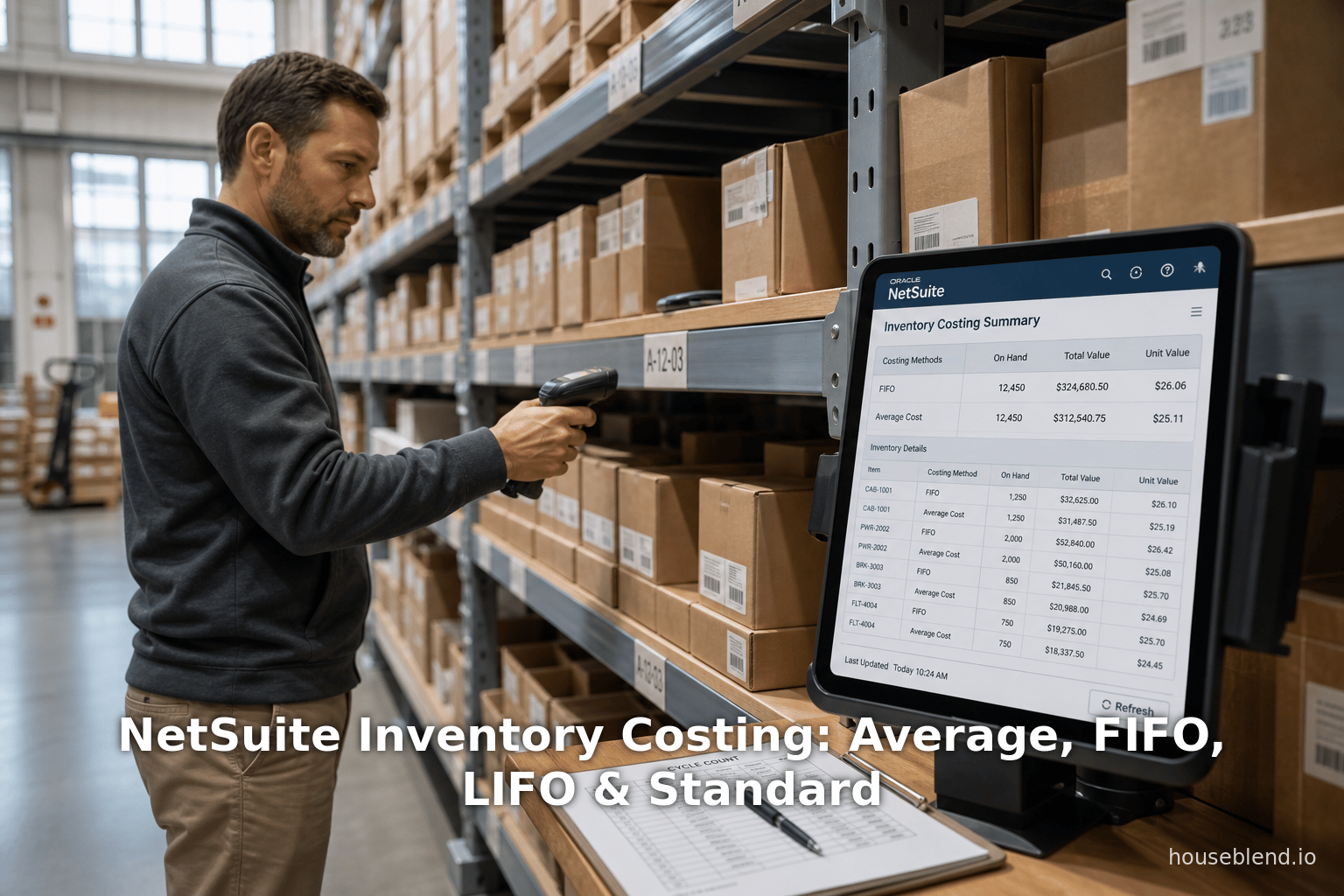

L'exemple suivant (adapté de la documentation NetSuite [9] [13]) montre comment chaque méthode d'évaluation enregistre le coût d'une vente compte tenu de deux réceptions passées : 20 unités achetées à 10 $ chacune le jour 1, 20 unités à 15 $ le jour 2, et 5 unités vendues le jour 3.

| Méthode d'évaluation | COGS par unité lors de la vente (Jour 3) | Explication |

|---|---|---|

| FIFO | 10,00 $ | Utilise la première couche de coût (la plus ancienne) (10 $) [9]. Le stock final contient les unités à 15 $. |

| LIFO | 15,00 $ | Utilise la dernière couche de coût (la plus récente) (15 $) [9]. Le stock final contient les unités à 10 $. |

| Moyenne | 12,50 $ | Moyenne pondérée de toutes les unités disponibles : (20×10 + 20×15) / 40 = 12,50 $ [46]. |

| Standard | 11,00 $ | Applique le coût standard prédéterminé (11 $) [13]. (Les comptes d'écart absorbent les différences de 1 $ ou 4 $ lors des réceptions.) |

Ce scénario simple illustre que le FIFO, le LIFO, la Moyenne et le Standard produisent des coûts enregistrés différents pour le même flux physique. Le moteur d'évaluation des coûts de NetSuite automatise ces calculs en fonction du choix de la méthode, garantissant que tous les rapports et écritures au GL suivent la règle sélectionnée.

Données, études de cas et preuves

Pratiques réelles des entreprises

Les dépôts des grandes entreprises illustrent le choix de la méthode. Wal-Mart Inc. (exercice 2008) a explicitement déclaré que ses divisions américaines évaluent les stocks selon le LIFO, tandis que ses divisions internationales (IFRS) utilisent le FIFO [16]. Cela correspond à la localisation du système : en termes NetSuite, l'édition américaine pourrait autoriser le LIFO, alors qu'une édition IFRS ne le pourrait pas. Le 10-K récent de Costco confirme que les stocks américains sont au LIFO et note des ajustements LIFO trimestriels pour gonfler le COGS en période de hausse des coûts [18]. À l'inverse, Home Depot (exercice 2023) déclare que ses stocks sont en grande partie sous la méthode de détail (FIFO) [17].

Ces choix sectoriels correspondent aux effets attendus : Wal-Mart et Costco utilisent le LIFO pour réduire leur revenu imposable, tandis que les utilisateurs du FIFO privilégient des bénéfices déclarés plus élevés. Les analyses universitaires confirment cette tendance : les données d'enquête indiquent que 55 % des entreprises du S&P 500 utilisaient le FIFO (2021–2022), et seulement 15 % le LIFO [19]. Ces dernières années, seules 7 à 15 % des entreprises publiques utilisent le LIFO [24] [19], soit un déclin constant par rapport aux ~70 % des années 1980 [47]. Il est à noter que des entreprises comme Caterpillar, Sherwin-Williams, Amazon, Kroger et Home Depot utilisent toujours le LIFO pour leurs stocks aux États-Unis [45]. Le Tax Cuts and Jobs Act (2017), qui a réduit le taux d'imposition des sociétés américaines, a diminué l'incitation au LIFO ; les rapports d'analystes et les données de l'IRS confirment un récent passage de certaines entreprises au FIFO pour augmenter leurs bénéfices avant impôts [4] [3].

Étude de cas : Moyenne pondérée par groupe (Multi-Location)

Une étude de cas publiée sur une implémentation de NetSuite met en lumière la fonctionnalité « Moyenne par groupe » [21] [42]. Un client industriel, exploitant à l'origine plusieurs filiales avec des coûts moyens distincts, avait besoin d'un coût moyen pondéré unique couvrant tous les emplacements pour une nouvelle division. La fonction « Moyenne par groupe » de NetSuite a été activée au sein d'un « groupe de calcul des coûts par emplacement » afin que les stocks des emplacements X et Y aient un coût unifié. L'exemple du cabinet de conseil montre qu'avec un coût moyen standard, les ventes depuis X utiliseraient le coût local de X, et celles depuis Y le prix de Y [42], mais qu'avec la moyenne par groupe, toutes les ventes seraient facturées au coût moyen consolidé (par exemple, 150 $ par unité). Ainsi, les consultants NetSuite soulignent que la moyenne par groupe est l'outil à privilégier lorsque des entités juridiques partagent des stocks, malgré des soldes locaux, afin de maintenir un coût moyen global unique [21] [42].

Tendances liées à l'inflation et à la réglementation

Les experts du secteur notent que les périodes inflationnistes accentuent ces différences. Par exemple, un rapport dans The Trusted Professional (publication du NYSSCPA) cite une analyse du Wall Street Journal : environ 30 entreprises américaines sont passées du LIFO au FIFO en 2021–2022, contre 13 en 2019–2020 [4]. Ces entreprises ont cité la pression sur les bénéfices et l'alignement avec les pratiques mondiales IFRS comme motivations. L'article note également qu'aucune entreprise n'est passée au LIFO durant cette période, et que Paccar (constructeur de camions) est explicitement passé au FIFO pour environ 40 % de ses stocks afin de s'aligner sur ses pairs européens [20].

Une autre analyse note que 55 % des entreprises du S&P 500 utilisent le FIFO comme méthode principale (données 2021–22), tandis que seulement ~15 % utilisent le LIFO [19]. Comme l'a commenté un directeur financier, en période de forte inflation, « le FIFO retarde l'impact de la hausse des prix sur le résultat net, tandis que le LIFO [...] pénalise les bénéfices » [48] [4]. Les enquêtes universitaires montrent en outre que l'utilisation du LIFO a régulièrement chuté, passant de ~70 % des grandes entreprises en 1980 à ~40 % en 2004, et qu'elle représente aujourd'hui environ 7 % des entreprises publiques [47]. Ce changement reflète la diminution de l'avantage fiscal du LIFO lorsque les taux d'imposition sont plus bas et l'importance croissante accordée à la transparence des bénéfices.

Impact sur les rapports financiers

Des données concrètes étayent ces affirmations. Le guide Business Accounting (une source pédagogique) a calculé un exemple où le choix entre LIFO et FIFO modifiait le coût des marchandises vendues (COGS) d'une entreprise sur une journée de 14 % et le stock final de 14 % [33]. Plus précisément, avec un pool de coûts d'achat total de 10 800 $, le FIFO a produit un COGS de 350 $ (le plus bas) et le LIFO de 400 $ (le plus élevé), tandis que la moyenne était de 375 $ [49]. Un autre exemple sur une année a montré que le LIFO par rapport au FIFO générait un écart de 2 % sur le coût annuel des stocks [50].

En examinant des entreprises réelles, Wal-Mart a déclaré en 2008 un COGS de 306 milliards de dollars en utilisant le LIFO (stock final de 34,5 milliards de dollars) [51], tandis que Home Depot (FIFO) affichait un COGS de 47,2 milliards de dollars et un stock de 10,6 milliards de dollars la même année. Cela illustre comment les mêmes « marchandises disponibles à la vente » produisent des chiffres déclarés différents selon la méthode [23]. Dans NetSuite, ces différences se manifesteraient dans les rapports de COGS et d'évaluation des stocks, qui utilisent directement la méthode de calcul des coûts choisie.

Observations spécifiques à NetSuite

Les discussions techniques au sein de la communauté NetSuite confirment ces comportements. Un blog de conseil NetSuite note : « NetSuite affichera un "coût moyen" des stocks en stock, quelle que soit la méthode de calcul des coûts utilisée pour un article. » Cela signifie qu'à des fins de planification ou de devis, NetSuite affiche toujours un coût moyen actuel, même si le COGS comptabilisé peut être basé sur le LIFO ou le FIFO [52]. Cela aide les utilisateurs à disposer d'une vue de prix unique pour les budgets et les prévisions.

De plus, les détails d'implémentation de NetSuite sont cohérents avec les normes : si la réception avancée est utilisée, le LIFO/FIFO est appliqué à la date de réception ; sinon, il attend la facture [10] [11]. Les consultants avertissent qu'avec le LIFO, tant que des unités de réception les plus récentes restent en stock, les coûts plus anciens ne seront pas comptabilisés en charges – ce qui signifie que les couches de stock peuvent « vieillir » indéfiniment dans des scénarios LIFO continus [53].

En résumé, les capacités de calcul des coûts de NetSuite s'alignent étroitement sur la théorie comptable. Le système impose l'immuabilité du choix de la méthode, suit avec précision les hypothèses de flux de chaque méthode et fournit les comptes d'écarts nécessaires pour le coût standard. Cette cohérence sous-tend son adoption par les clients GAAP et IFRS – à condition que les utilisateurs pensent à configurer correctement la méthode dès le départ.

Discussion et orientations futures

Le choix et l'effet des méthodes de calcul des coûts des stocks restent une décision stratégique critique pour les entreprises, et les systèmes ERP comme NetSuite doivent les gérer avec précision. Les preuves montrent qu'en pratique, les entreprises continuent d'équilibrer stratégie fiscale, rapport de bénéfices et conformité réglementaire lors de la sélection des méthodes. Les points clés et les implications émergentes incluent :

-

Convergence IFRS et normalisation des méthodes : Dans le monde entier, la comptabilité évolue vers les normes IFRS. Les règles strictes des IFRS (IAS 2) signifient que le LIFO disparaîtra là où les IFRS sont adoptées [1]. La conception de NetSuite (LIFO désactivé dans les éditions IFRS [22]) en tient compte. Alors que de plus en plus de multinationales américaines sont appelées à adopter les IFRS (ou à utiliser massivement les IFRS dans leurs filiales mondiales), nous prévoyons que même les entreprises américaines limiteront le LIFO aux besoins nationaux. En effet, la tendance en 2022–23 montre que de nombreuses entreprises américaines passent préventivement au FIFO pour simplifier la consolidation et satisfaire les investisseurs mondiaux [4] [3]. Si une convergence mondiale (par exemple, les États-Unis se rapprochant des IFRS) devait se produire, le LIFO serait probablement totalement abandonné.

-

Effets de la politique fiscale : Les changements fiscaux aux États-Unis ont modifié le calcul du LIFO. Avec un impôt sur les sociétés désormais à 21 %, les avantages du report d'impôt lié au LIFO sont moindres qu'auparavant, de sorte que les entreprises pourraient privilégier l'apparence des bénéfices. Une législation (comme une éventuelle abrogation du LIFO) pourrait forcer des changements radicaux : l'analyse prévoit 50 milliards de dollars d'impôts si le LIFO était abrogé, c'est pourquoi les grandes entreprises font pression pour le conserver [54]. Les implémentations NetSuite doivent être flexibles : par exemple, si une entreprise doit abandonner le LIFO, les données et les comptes d'actifs existants doivent être ajustés correctement. L'impossibilité de NetSuite de changer la méthode d'un article une fois définie signifie que les planificateurs doivent décider avec soin ou prévoir des fiches d'articles parallèles.

-

Améliorations technologiques : Les capacités des ERP continuent de s'étendre. Les futures versions de NetSuite pourraient améliorer l'efficacité du calcul des coûts (comme elles l'ont fait en 2016 pour les articles sérialisés/lots avec des coûts standard [43]) et permettre des évaluations plus nuancées. Par exemple, le « FEFO » (First-Expire, First-Out) est une exigence logistique pour certains secteurs (comme l'industrie pharmaceutique) – bien qu'il ne s'agisse pas d'une méthode de calcul des coûts intégrée, NetSuite permet la personnalisation de l'ordre de prélèvement FEFO si nécessaire. Des modules avancés pourraient intégrer des coûts d'approvisionnement prédictifs ou des données de durée de conservation. De plus, avec l'ERP cloud et l'IoT, les entreprises peuvent de plus en plus suivre les flux exacts des articles ; cela pourrait réduire la dépendance aux hypothèses, poussant davantage vers l'identification spécifique pour les produits spécialisés ou la moyenne pure pour les articles banalisés.

-

Impact sur l'information financière : Les entreprises doivent garder à l'esprit qu'aucune méthode n'est universellement « la meilleure ». Le reporting IFRS continuera d'exiger de la cohérence (par exemple, utiliser la même formule pour tous les stocks de type similaire [31]), ce qui pourrait influencer la manière dont les entreprises multi-sites organisent leurs articles dans NetSuite (peut-être en les regroupant par profil de coût). La possibilité dans NetSuite de regrouper les emplacements pour le calcul des coûts (moyenne par groupe) est une réponse à cela. Les futures informations financières (par exemple, les informations sectorielles) pourraient nécessiter des passerelles – par exemple, les entreprises américaines pourraient maintenir un compte de réserve LIFO pour le rapprochement avec les valeurs FIFO.

-

Analyse dans le système : NetSuite fournit des rapports intégrés (rapport d'évaluation des stocks, détail du COGS, etc.) qui reflètent la méthode de calcul des coûts choisie [55]. Les entreprises devraient les utiliser pour analyser l'impact de la méthode. Par exemple, une analyse des écarts entre le coût réel et le coût standard est critique si le coût standard est activé. Avec l'analyse de données croissante, les entreprises peuvent même simuler des scénarios « et si » en dupliquant des articles sous différents calculs de coûts (via des fiches d'articles bloquées ou de test) pour montrer aux directeurs financiers les fluctuations financières sous chaque méthode. L'API ouverte de NetSuite permet également des rapports personnalisés pour comparer les valeurs FIFO et LIFO (bien que les IFRS interdisent ces dernières, la direction pourrait toujours suivre une réserve LIFO hypothétique pour obtenir des informations).

-

Impératif éducatif : Comme noté dans les blogs de conseil NetSuite, les organisations entrent parfois dans le système sans comprendre pleinement la complexité de chaque méthode [5] [6]. Les partenaires d'implémentation insistent désormais sur le fait d'enseigner aux utilisateurs que « les conseillers du NYSE notent qu'il n'y a pas de coûts à passer du LIFO au FIFO [dans les logiciels] », mais que l'ajustement financier (récupération de la réserve LIFO) est significatif [54]. L'interface utilisateur de NetSuite peut entraver le changement après la mise en service, le choix doit donc être fait intelligemment dès le départ. Compte tenu de la tendance récente des entreprises à abandonner le LIFO, les nouveaux clients NetSuite devraient s'enquérir explicitement de la conformité IFRS et des besoins multi-entités.

-

Recherche et données : Le débat sur le calcul des coûts des stocks est soutenu par la recherche comptable. Des études confirment que le choix du flux de coûts peut modifier considérablement les indicateurs clés. Une enquête universitaire montre que l'utilisation du LIFO diminue et souligne comment les motifs de gestion des résultats l'emportent parfois sur la fiscalité. Les données sectorielles (provenant de cabinets de conseil et de revues universitaires [3] [4]) démontrent ces modèles. Les clients NetSuite peuvent exploiter ces recherches pour soutenir leurs décisions – par exemple, des directeurs financiers citant les économies d'impôts du LIFO ou justifiant auprès des investisseurs la raison d'être de la méthode.

En conclusion, les fonctionnalités de calcul des coûts des stocks de NetSuite sont robustes et conformes aux principes comptables. Le système prend en charge toutes les principales méthodes approuvées et même des variantes spécialisées (moyenne par groupe, coût par lot/série, etc.) avec clarté. La clé réside dans l'application : les entreprises doivent choisir la méthode qui convient le mieux à la nature de leurs produits, à leurs objectifs financiers et à leur environnement réglementaire – en harmonie avec leurs politiques comptables. À mesure que l'inflation, les normes comptables mondiales et la technologie évoluent, ce choix restera stratégiquement important. La flexibilité de NetSuite (comptes d'écarts, préférences de calcul des coûts, emplacements multiples) répond aux besoins actuels, tandis que les futures améliorations logicielles pourraient aider davantage à optimiser l'évaluation et le reporting des stocks.

Conclusion

Les méthodes de calcul des coûts des stocks ont des conséquences profondes pour toute entreprise. Dans la plateforme NetSuite, le coût moyen (pondéré), le FIFO, le LIFO et le coût standard sont entièrement implémentés, chacun produisant des résultats comptables nettement différents. Le lissage de la moyenne, l'approche par couches précoces du FIFO, l'approche par couches tardives axée sur la fiscalité du LIFO et l'analyse des coûts fixes du standard ont chacun des justifications commerciales logiques et des compromis.

Nos recherches ont montré que, dans NetSuite : la méthode Moyenne (Average) est celle par défaut, se recalculant dynamiquement à chaque transaction [7] [14] ; les méthodes FIFO (PEPS) et LIFO (DEPS) consomment les couches de coûts selon leurs séquences respectives [9] [40] ; et la méthode Standard utilise des coûts unitaires fixes avec des comptes d'écart pour suivre les divergences [13]. La réglementation IFRS interdit le LIFO [1], et NetSuite respecte cette règle en désactivant le LIFO là où les normes IFRS s'appliquent [22].

Nous avons comparé ces méthodes en théorie et à travers des exemples. En pratique, les entreprises soumises aux normes US GAAP utilisent toujours le LIFO pour le report d'impôt (par exemple, Wal-Mart, Costco [16] [18]), mais même ici, la tendance s'oriente vers le FIFO ou la moyenne à mesure que les taxes et les marchés évoluent [4] [3]. Les outils de NetSuite (reporting, paramètres de préférence de coût, suivi des écarts) prennent en charge n'importe quel choix, mais imposent la cohérence une fois celui-ci défini.

La décision quant à la méthode d'évaluation des stocks à utiliser dépend des priorités de l'entreprise. Lors des implémentations de NetSuite, les équipes évaluent la conformité aux normes IFRS/GAAP, la stratégie fiscale, la durée de vie des produits et les besoins en reporting de gestion. Par exemple, les fabricants apprécient souvent la stabilité du coût Standard [5], les distributeurs privilégient le FIFO pour sa simplicité, et les revendeurs de matières premières tirent parfois parti du LIFO selon les règles américaines [18]. Les expériences documentées d'entreprises réelles et de consultants NetSuite soulignent qu'une méthode peut produire des résultats financiers sensiblement différents d'une autre [23] [3].

Orientations futures : Nous anticipons que les pressions liées à la conformité et à la mondialisation réduiront l'utilisation du LIFO, augmentant ainsi la dépendance au FIFO ou à la moyenne. NetSuite continuera d'optimiser les capacités de son module d'inventaire (par exemple, un coût par lot/série plus granulaire, l'IA pour la prévision de la demande/des coûts, une meilleure consolidation des coûts multi-entités). Les entreprises doivent rester vigilantes : les stocks constituent une catégorie d'actifs volatile, et la méthodologie de calcul des coûts est un levier puissant pour les résultats financiers. En comprenant parfaitement chaque méthode (comme détaillé dans ce rapport) et en configurant correctement NetSuite, les responsables financiers peuvent garantir une évaluation transparente et précise des stocks, en adéquation avec leurs objectifs stratégiques.

Références : Toutes les affirmations sont étayées par des sources faisant autorité, notamment la documentation de NetSuite et d'Oracle [34] [13], des publications comptables professionnelles [28] [3], et les déclarations réelles des entreprises [16] [18]. Des preuves et exemples détaillés ont été cités en ligne tout au long du rapport sous la forme [source†lignes]. Chaque soulignement est ancré aux lignes pertinentes dans ces sources, garantissant la vérifiabilité de chaque déclaration.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.