Obligations de mise hors service d'actifs dans NetSuite : Configuration ASC 410-20

Résumé analytique

Les obligations de mise hors service d'actifs (OMHS) sont des obligations légales de démanteler, retirer ou restaurer des actifs à longue durée de vie à la fin de leur vie utile. En comptabilité financière, les normes américaines GAAP (ASC 410-20) et les normes IFRS (IAS 37/IFRIC 1) exigent que les entreprises comptabilisent un passif au titre des OMHS à la valeur actuelle des coûts de mise hors service estimés au moment où l'obligation est contractée [1] [2]. Le coût de mise hors service d'actif (ARC) correspondant est capitalisé dans la base de coût de l'actif et ultérieurement amorti sur sa durée de vie [3] [2]. Au fil du temps, le passif est augmenté (« accrétion ») par des charges d'intérêts et ajusté en fonction de toute modification des coûts estimés [3] [4]. Une fois l'actif réellement mis hors service, l'OMHS enregistrée est réglée et toute différence entre les coûts de retrait réels et le passif est comptabilisée en gain ou en perte [1] [3].

La SuiteApp Fixed Assets Management (FAM) de NetSuite automatise de nombreux aspects de la comptabilité des actifs (acquisition, amortissement, mise hors service) [5], mais elle ne fournit pas de fonctionnalité intégrée pour la conformité à l'ASC 410-20. Les organisations utilisant NetSuite doivent donc configurer des processus personnalisés. Cela implique généralement la création de comptes de grand livre spécifiques (par exemple, Passif OMHS, Charge d'accrétion et Gain/Perte OMHS), l'ajustement des dossiers d'actifs pour inclure l'OMHS capitalisée, et l'enregistrement d'écritures de journal manuelles ou planifiées pour accréter le passif et suivre les ajustements [3] [4]. Une configuration appropriée de NetSuite et une conception minutieuse des processus comptables sont essentielles pour refléter avec précision les OMHS dans les états financiers conformément à l'ASC 410-20.

Ce rapport fournit un guide complet sur la comptabilité des OMHS et leur mise en œuvre dans NetSuite, incluant : les normes comptables (US GAAP vs IFRS) et leurs différences ; les mécanismes comptables étape par étape (reconnaissance, accrétion, réévaluation, règlement) avec des exemples d'écritures ; les procédures de configuration et de contournement dans NetSuite pour capturer les données OMHS ; et des études de cas illustrant des scénarios types d'OMHS. Nous nous appuyons sur des sources faisant autorité (FASB, IASB, analyses d'experts) et des publications réelles pour étayer notre discussion.

Les points clés incluent :

-

Exigences de l'ASC 410-20 : Selon les US GAAP, l'ASC 410-20 impose la comptabilisation d'un passif OMHS à la juste valeur (généralement via un taux d'actualisation sans risque ajusté du risque de crédit) lorsqu'une obligation légale de mettre l'actif hors service est contractée [2] [3]. Le passif est ensuite accrété et ajusté uniquement pour les changements dans les estimations de flux de trésorerie (le taux d'actualisation reste fixe) [6] [4]. Tout gain ou perte lors du règlement (lorsque les coûts diffèrent des estimations) est comptabilisé au moment de la mise hors service [1] [3].

-

Comparaison avec les IFRS : Les IFRS traitent les OMHS comme des provisions selon l'IAS 37. Une provision est comptabilisée lorsqu'une sortie de ressources est probable et peut être mesurée de manière fiable [7]. En pratique, cela est analogue à la comptabilisation GAAP : une obligation légale de mise hors service déclenche un passif égal au coût futur actualisé. Contrairement aux GAAP, les IFRS (via l'IFRIC 1) exigent que le taux d'actualisation soit mis à jour à chaque période de reporting et que le passif soit réévalué en fonction des changements d'hypothèses [8]. Les valeurs de récupération sont traitées de manière similaire dans les deux référentiels (exclues de l'obligation et comptabilisées dans l'amortissement de l'actif) [9] [3].

-

Mise en œuvre dans NetSuite : Le module d'immobilisations de NetSuite ne possède pas de champs dédiés aux OMHS. Les praticiens doivent configurer manuellement NetSuite pour suivre les ARC et les passifs. Cela implique : l'activation de FAM et de la comptabilité des contrats de location (le cas échéant), la définition de comptes GL spécifiques aux OMHS, l'ajustement ou la création de dossiers d'actifs pour inclure l'ARC, et l'utilisation de calendriers d'amortissement ou d'écritures de journal récurrentes pour l'accrétion et les réévaluations. La configuration de la comptabilité multi-livres peut permettre une conformité parallèle IFRS/GAAP si nécessaire [10]. Toutes les écritures de journal doivent être documentées en tant qu'ajustements de coût d'actif ou régularisations de passif afin que les processus d'amortissement et de mise hors service de NetSuite prennent correctement en compte l'ARC et le passif.

-

Données de cas et impact : De nombreuses industries présentent des soldes d'OMHS extraordinairement élevés. Par exemple, les publications d'un partenariat énergétique montrent un passif OMHS passant de 21,3 M$ à 24,3 M$ en une seule année, sous l'effet de 1,374 M$ d'accrétion et de 2,33 M$ de révisions des estimations de coûts [11] [3]. Un autre cas illustratif (courant dans le secteur pétrolier et gazier implique la capitalisation d'une OMHS pour une plateforme offshore : si une plateforme de 10 M$ a une valeur actuelle de mise hors service en fin de vie estimée à 450 k$, l'ASC 410-20 exige de débiter l'actif et de créditer l'OMHS pour 450 k$ [12] [2]. Ces écritures garantissent que l'actif au bilan reflète le coût réel et que le passif est mesuré correctement.

-

Implications et orientations futures : À mesure que la durabilité et la surveillance réglementaire augmentent, une comptabilité précise des OMHS est cruciale. Les entreprises sont censées modéliser plusieurs scénarios de démantèlement avec des pondérations de probabilité [4] et divulguer leurs hypothèses de manière transparente. Les utilisateurs de NetSuite doivent rester informés des mises à jour comptables et envisager des améliorations automatisées (par exemple, les futures versions de NetSuite ou des SuiteApps traitant spécifiquement de la conformité aux OMHS). L'amélioration du reporting et l'intégration avec les systèmes de gestion environnementale sont des tendances émergentes. Ce guide décrit l'état actuel des meilleures pratiques et anticipe que le support des systèmes ERP pour les OMHS (y compris les nuances IFRS/GAAP) deviendra plus standardisé.

Toutes les affirmations sont étayées par des sources faisant autorité (FASB ASC, normes IASB, publications SEC, analyses sectorielles). Des citations intégrées (avec URL) sont fournies tout au long du document.

Introduction et contexte

Les obligations de mise hors service d'actifs (OMHS) surviennent lorsqu'une entreprise a une obligation légale de démanteler ou de retirer un actif corporel à longue durée de vie à la fin de sa vie utile, souvent en raison de réglementations environnementales ou de contrats de location. Des exemples typiques incluent la restauration des sols après l'extraction pétrolière et gazière, le démantèlement d'installations nucléaires ou la remise en état de propriétés louées [13] [14]. Par définition, les OMHS sont des passifs dont le calendrier ou le montant est incertain (car les coûts futurs exacts et les dates de mise hors service peuvent être incertains) [15] [16]. Elles diffèrent des charges d'exploitation ou des dépréciations ordinaires car elles sont contractées dans le cadre des opérations normales. (Il est important de noter que si les coûts d'élimination des actifs surviennent en raison d'accidents ou d'opérations inappropriées, ils sortent du champ de l'ASC 410 et relèvent des règles de remédiation environnementale [17].)

Selon les US GAAP (ASC 410-20), l'exigence de comptabiliser une OMHS est déclenchée au moment où l'obligation est contractée – ce qui correspond généralement au moment de l'acquisition de l'actif, de sa construction ou lorsque les opérations normales commencent à engendrer une obligation future de mise hors service [3] [16]. L'ASC 410-20 codifie la déclaration 143 du FASB (SFAS 143) et se concentre sur la mesure des obligations de mise hors service à la juste valeur lors de leur comptabilisation [3] [2]. Une fois comptabilisé, le passif est ajusté uniquement pour le passage du temps (désactualisation) et les changements dans l'estimation des flux de trésorerie futurs [6] [4].

Les normes internationales traitent les OMHS dans le cadre des provisions (IAS 37). Une obligation est qualifiée de provision lorsqu'une sortie de ressources est probable et qu'une estimation fiable peut être faite [7]. Cette approche est substantiellement similaire à l'ASC 410-20 : l'obligation naît (et un passif est comptabilisé) lorsqu'une obligation légale (ou constructive) existe, et la mesure se fait à la valeur actuelle des sorties attendues [1] [7]. Cependant, selon l'IAS 37 (et l'IFRIC 1), le taux d'actualisation est mis à jour à chaque période afin que le passif soit réévalué aux taux actuels, alors que l'ASC 410-20 utilise un taux sans risque ajusté du risque de crédit fixé au moment de l'initialisation [8] [18]. Les crédits de récupération ou de démantèlement sont exclus de la mesure de l'obligation dans les deux référentiels, affectant plutôt la base amortissable de l'actif [9] [3].

Pour plus de clarté, ce rapport utilise « ASC 410-20 » pour désigner les directives US GAAP sur les OMHS, et note les parallèles avec les IFRS/IAS lorsque cela est utile. Le processus comptable peut être résumé comme suit :

-

Identification : Déterminer quels actifs comportent une obligation légale de mise hors service (par exemple, baux fonciers, lois environnementales). L'obligation est fixée par la loi ou le contrat, et ne dépend pas de défaillances opérationnelles [16].

-

Mesure initiale : Estimer les flux de trésorerie futurs de mise hors service (incluant tous les coûts de démantèlement, de retrait et de restauration du site) et calculer la valeur actuelle de cette obligation. Les GAAP exigent un taux d'actualisation ajusté du risque de crédit [18], tandis que les IFRS utilisent un taux sans risque (et réévaluent le passif au fil du temps) [8]. L'incertitude sur le calendrier/coût est résolue par des scénarios pondérés par les probabilités, et non par une comptabilité différée [4]. L'écriture initiale consiste à débiter un coût de mise hors service d'actif (ARC) et à créditer le passif OMHS [3] [12].

-

Mesure ultérieure : À chaque période, le passif ARO enregistré est augmenté par une charge d'accrétion (le désactualisation de l'escompte) [3]. Si les estimations changent, le passif est révisé : les augmentations des coûts futurs s'ajoutent au coût de l'actif et au passif (débit ARC, crédit ARO), tandis que les diminutions les annulent [3]. Selon les normes US GAAP, le taux d'actualisation reste inchangé ; selon les normes IFRS, le taux peut changer et entraîner une réévaluation [8]. L'amortissement est calculé sur le coût total capitalisé de l'actif (y compris l'ARC).

-

Règlement : Lorsque l'actif est mis hors service, les coûts réels de retrait sont engagés et l'obligation est réglée. Le passif ARO est apuré et l'actif est amorti ou cédé. Toute différence entre le coût réel et le passif est enregistrée en tant que gain ou perte sur règlement [1] [3].

Ce flux comptable garantit que le bilan inclut le coût total d'un actif (y compris ses coûts de retrait futurs) et le passif correspondant pour le retrait, et que le compte de résultat affiche la charge d'accrétion (une charge d'exploitation) ainsi que tout gain ou perte de règlement. Par exemple, les informations fournies par un partenariat illustrent clairement ce point : ils ont capitalisé les ARO dans leurs actifs pétroliers et gaziers et ont comptabilisé une accrétion annuelle (environ 1,3 à 1,4 million de dollars), ce qui a conduit à un passif ARO passant de 21,318 millions de dollars à 24,265 millions de dollars sur un an [11] [3].

La mise en œuvre de la comptabilité des ARO dans un ERP comme NetSuite nécessite une configuration minutieuse, car la gestion des immobilisations de NetSuite ne traite pas automatiquement la norme ASC 410. Les sections suivantes détaillent les règles comptables (GAAP vs IFRS), puis montrent comment mapper ces exigences dans les fonctionnalités et processus de NetSuite.

Normes réglementaires : ASC 410-20 vs IAS 37/IFRS

US GAAP (ASC 410-20)

L'ASC 410-20 traite spécifiquement des obligations de mise hors service d'actifs (ARO) selon les US GAAP. Elle a été publiée à l'origine sous le nom de FASB Statement No. 143 (SFAS 143) en 2001 [19], afin de normaliser les pratiques diverses en matière de passifs de démantèlement dans des secteurs comme l'énergie et les services publics. L'exigence fondamentale est (ASC 410-20-25) :

-

Reconnaissance : Un passif ARO est reconnu lorsqu'il est encouru (souvent lors de l'acquisition de l'actif) si une estimation raisonnable de la juste valeur peut être faite [17] [6]. Une « obligation légale » signifie une obligation exécutoire par la loi ou par contrat [16]. Si aucune obligation légale n'existe (par exemple, des impacts environnementaux potentiels sans loi actuelle), ou si le coût ne peut être estimé raisonnablement, aucun passif n'est reconnu tant que ces critères ne sont pas remplis.

-

Mesure initiale : Le passif est mesuré à sa juste valeur, ce qui, aux fins de l'ASC 410-20, signifie la valeur actuelle des flux de trésorerie futurs attendus pour retirer l'actif [3] [2]. L'ASC 410-20 encourage une méthode de valeur actuelle attendue : les entreprises construisent souvent plusieurs scénarios de coûts de retrait avec des probabilités assignées et calculent une moyenne pondérée [4]. Toute inflation attendue doit être incluse dans les flux de trésorerie avant l'actualisation [20]. Point clé : utilisez un taux sans risque ajusté du crédit pour l'actualisation (ASC 410-20-30-3, discuté plus en détail dans l'ASC 410-20-35) [18]. Le taux est fixé lors de la reconnaissance initiale et n'est pas mis à jour ultérieurement selon les GAAP [6]. Le montant capitalisé (ARC) est enregistré en tant que partie de l'actif associé.

-

Mesure ultérieure : Après la reconnaissance initiale, le passif est accrété au fil du temps : à chaque période, débitez la charge d'accrétion et créditez le passif ARO pour le changement de valeur actuelle [3]. Si les estimations des flux de trésorerie changent au cours des périodes futures (en raison de nouvelles informations), le passif est ajusté : les augmentations du coût estimé sont ajoutées à la base de l'actif (débit ARC) et au passif (crédit ARO), tandis que les diminutions de coût l'annulent (débit ARO, crédit ARC) [3]. Il est essentiel de noter que le taux d'actualisation n'est pas modifié, même si les taux d'intérêt changent [6]. Cela signifie que le désactualisation de l'escompte se poursuit sur la base initiale.

-

Amortissement (Coût de mise hors service de l'actif) : L'ARC (qui augmente la valeur comptable de l'actif) est amorti sur la durée de vie utile de l'actif sur la même base que le reste de l'actif [3]. Fondamentalement, le coût augmenté est amorti via une charge d'amortissement (ou d'épuisement pour les ressources naturelles). Les valeurs de récupération ne sont pas déduites lors de la mesure du passif ARO [9] ; au lieu de cela, toute valeur de récupération reste dans la base amortissable de l'actif.

-

Règlement : Lorsque l'actif est mis hors service, l'entreprise engage des coûts de retrait réels. Lors du règlement, le passif ARO est apuré. Simultanément, l'actif est cédé (ou amorti), et toute différence entre le passif ARO enregistré et le coût réel en espèces est comptabilisée en tant que gain ou perte [1] [3]. En résumé, si le coût réel > passif, enregistrez une perte ; si le coût réel < passif, enregistrez un gain.

Les Deloitte Roadmaps (ASC 410-20) fournissent des conseils détaillés sur chacune de ces étapes (y compris les exceptions de reconnaissance et le champ d'application) [21]. Pour l'ASC 410-20, toute obligation contingente ou conditionnelle (par exemple, des obligations déclenchées par des événements futurs incertains si ils deviennent certains) doit être reconnue si l'ARO peut être estimé raisonnablement [22]. L'incertitude quant au calendrier ou au montant est traitée par pondération probabiliste, et non par report de la reconnaissance [22]. Toutes ces règles garantissent une mesure fidèle de la valeur actuelle de l'obligation de retrait au bilan.

IFRS – IAS 37 et IFRIC 1

Selon les normes IFRS, les obligations de type ARO sont traitées comme des provisions selon la norme IAS 37 (Provisions, passifs éventuels et actifs éventuels). Une provision est définie comme « un passif dont l'échéance ou le montant est incertain » pour lequel :

- Il existe une obligation actuelle (légale ou constructive).

- Une sortie de ressources est probable.

- Une estimation fiable peut être faite du montant de l'obligation [7].

Lorsque ces conditions sont réunies pour un retrait d'actif (par exemple, une loi exige le démantèlement), une provision IFRS est reconnue. La mesure suit les directives IFRS : la provision est enregistrée à la meilleure estimation actuelle de la sortie, actualisée à la valeur actuelle si l'effet de la valeur temps est significatif [23]. En effet, cela reflète l'approche de la valeur actuelle des GAAP. Les deux normes excluent la valeur de récupération de l'obligation : la valeur de récupération n'affecte que la base d'amortissement de l'actif [9] [23].

Cependant, il existe des différences clés entre les IFRS et les US GAAP pour les provisions de retrait :

-

Taux d'actualisation : Les IFRS exigent l'utilisation d'un taux sans risque avant impôt actuel pour l'actualisation. Contrairement au taux fixe ajusté du crédit des GAAP, l'exigence IFRS (qui provient de l'IFRIC 1 « Modifications des passifs de démantèlement existants ») impose la réévaluation du passif à chaque date de clôture si le taux d'actualisation change. Pour citer le guide PeopleSoft d'Oracle sur les options : « Si vous utilisez l'option IFRS pour traiter les ARO, le taux ajusté au risque est utilisé au départ, mais le taux est ajusté à chaque date de clôture par la suite (l'obligation de démantèlement est réévaluée... en tenant compte des changements du taux d'actualisation) » [8]. En revanche, « Si vous utilisez l'option GAAP pour traiter les ARO, aucun ajustement n'est apporté au taux ajusté au risque sur la durée de vie de l'actif ARO ; l'obligation n'est ajustée que pour les changements dans le montant ou le calendrier des flux de trésorerie... » [6]. Ainsi, les IFRS montreront souvent des fluctuations du passif dues aux changements de taux d'actualisation, alors que les GAAP ne le feront pas.

-

Changements dans les estimations : Les IFRS et les GAAP ajustent tous deux le passif pour les changements dans les estimations des flux de trésorerie ou le calendrier. Selon les IFRS, la norme IAS 37-36 exige de recalculer la provision si les estimations changent, avec la contrepartie dans la valeur comptable de l'actif associé (selon IAS 16) [3]. Selon les GAAP, les changements dans l'ARO estimé sont traités de manière similaire en ajustant le coût de l'actif et le passif [3]. En pratique, les écritures comptables sont les mêmes pour les augmentations/diminutions des coûts, mais le traitement IFRS des changements d'actualisation introduit une volatilité supplémentaire pour les préparateurs IFRS.

-

Présentation : Les IFRS classent généralement les provisions (ARO) dans les passifs non courants, avec la part courante divulguée séparément si elle est significative [24]. Les GAAP font de même en présentant les ARO courants et non courants. Les deux exigent un rapprochement (roll-forward) du passif d'une période à l'autre dans les notes annexes, comme on peut le voir en [59].

En résumé, conceptuellement, les US GAAP et les IFRS atteignent le même objectif : reconnaître un passif au bilan pour le retrait d'un actif à la valeur actuelle des coûts estimés. Les deux capitalisent le coût correspondant et l'amortissent sur la durée de vie de l'actif. La différence pratique réside dans la convention d'actualisation et les règles de réévaluation [6] [8]. Pour les besoins des implémentations NetSuite, le modèle GAAP (ASC 410-20) est le plus pertinent, mais les entreprises publiant selon les IFRS (ou opérant dans plusieurs juridictions) doivent noter l'exigence de réévaluation si elles tiennent des livres parallèles. La capacité multi-livres de NetSuite peut aider à gérer ces différences [10].

Aperçu des différences clés

| Aspect | US GAAP (ASC 410-20) | IFRS (IAS 37 / IFRIC 1) | Considérations NetSuite |

|---|---|---|---|

| Déclencheur de reconnaissance | Obligation légale lors de l'acquisition/exploitation. Reconnaître si raisonnablement estimable [17]. | Idem : provision reconnue si obligation légale (ou constructive) actuelle et sortie probable [7]. | NetSuite n'a pas de déclencheur automatique. Processus personnalisé : les utilisateurs doivent identifier les actifs ARO (par exemple, par type d'actif) et les marquer manuellement. |

| Mesure initiale | Valeur actuelle de la meilleure estimation des flux de trésorerie de retrait futurs [3], actualisée au taux sans risque ajusté du crédit [18]. Technique de valeur attendue (pondérée par probabilité) utilisée [4]. | Valeur actuelle de la meilleure estimation (prix du marché) des sorties futures, en utilisant un taux d'actualisation sans risque actuel, et réévaluer à chaque période si les taux ou les estimations changent [7] [8]. | Dans NetSuite, la mesure initiale est effectuée hors système. Enregistrez via des écritures de journal : Débit Actif (ARC), Crédit Passif ARO avec le montant de la VA. (Aucun champ direct n'existe.) |

| Taux d'actualisation | Taux sans risque ajusté du risque de crédit, fixé au moment de l'initialisation [6] [18]. | Taux sans risque (proxy) mis à jour à chaque période de reporting (IFRIC 1) [8]. | N/A (géré manuellement). Les entreprises doivent noter la politique GAAP vs IFRS. Pour les configurations multi-livres, affectez des hypothèses d'actualisation distinctes. | | Accrétion ultérieure | Le passif augmente par l'actualisation (charge d'accrétion) [3]. | Le passif augmente par l'actualisation (charge d'intérêt) [3]. | Dans NetSuite, l'accrétion est généralement enregistrée via des écritures de journal récurrentes (Débit « Charge d'accrétion ARO », Crédit « Passif ARO ») à chaque période [3]. | | Révisions des estimations | Augmentation : Débit Actif (ARC), Crédit Passif ARO. Diminution : Débit ARO, Crédit Actif [3]. Taux d'actualisation inchangé. | Augmentation : même écriture (débit actif, crédit passif) ; diminution : contre-passation. Le taux d'actualisation peut changer et entraîner une réévaluation (débit actif, crédit compte de résultat ou ajustement du passif) [8]. | Tous les ajustements doivent être saisis manuellement. Par exemple, si le coût estimé de l'ARO augmente, enregistrez une écriture de journal débitant l'immobilisation (augmentant sa base) et créditant le passif ARO. Utilisez les mémo/notes pour documenter. | | Amortissement | Amortir l'actif (y compris la part ARC) sur sa durée de vie (même méthode que l'actif) [3]. | Idem : le coût de l'ARO fait partie de la valeur comptable de l'actif et est amorti selon IAS 16. | L'amortissement FAM de NetSuite inclut automatiquement le coût élargi une fois que l'écriture de journal a ajusté la valeur de l'actif. Utilisez le plan d'amortissement approprié. | | Valeur de récupération | Exclue de la mesure de l'ARO [9]. Toute récupération réduit la base d'amortissement, pas le passif. | Idem (approche IAS 16 ; exemple de restauration de site selon IAS 37). Inclure la récupération dans la valeur résiduelle de l'actif le cas échéant. | Gérez la récupération en dehors du calcul de l'ARO. S'il existe une valeur de récupération, saisissez-la simplement comme valeur résiduelle de l'actif dans NetSuite ; ne la déduisez pas du passif ARO. | | Règlement (retrait) | Lors du retrait de l'actif, utilisez le passif ARO pour compenser les coûts réels. Comptabilisez tout excédent/déficit en gain/perte [1] [3]. | Idem : réduire la provision par le paiement réel ; comptabiliser les différences en profit/perte (IAS 37). | Dans NetSuite, utilisez le processus de Sortie/Mise au rebut d'immobilisation. Enregistrez le coût réel de retrait de l'actif (ex: paiement en espèces) ; appliquez le passif ARO (via une écriture manuelle ou consolidation) et enregistrez le gain/perte dans le compte Gain/Perte ARO si nécessaire. Il n'existe pas de fonction automatisée unique de « règlement ARO ». |

Tableau : Comparaison de la comptabilisation des ARO selon les US GAAP et les IFRS, avec des notes d'implémentation NetSuite.

Processus comptable pour les ARO

Cette section détaille le flux de travail comptable étape par étape pour les ARO selon l'ASC 410-20, avec des exemples pratiques et des écritures de journal. Dans la mesure du possible, nous les relions à la manière dont les écritures seraient enregistrées dans NetSuite.

1. Comptabilisation initiale de l'ARO

Lorsqu'une immobilisation avec une obligation de retrait associée est acquise (ou construite), l'ASC 410-20 exige la comptabilisation d'un passif pour l'ARO. Le moment est généralement celui où l'actif est installé ou mis en service, car c'est à ce moment que l'obligation « survient » [16]. Une estimation initiale du coût futur de retrait est effectuée, et sa valeur actuelle est calculée. Par exemple, selon LegalClarity :

« Calculer une obligation de mise hors service d'actif signifie convertir un coût futur de nettoyage ou de démantèlement en un passif à valeur actuelle dans votre bilan aujourd'hui... Le cadre directeur est l'ASC 410-20 du FASB. Le calcul se décompose en étapes concrètes : estimer le coût futur, choisir le bon taux d'actualisation, calculer la valeur actuelle, puis enregistrer l'accrétion annuelle et l'amortissement jusqu'au règlement... » [2].

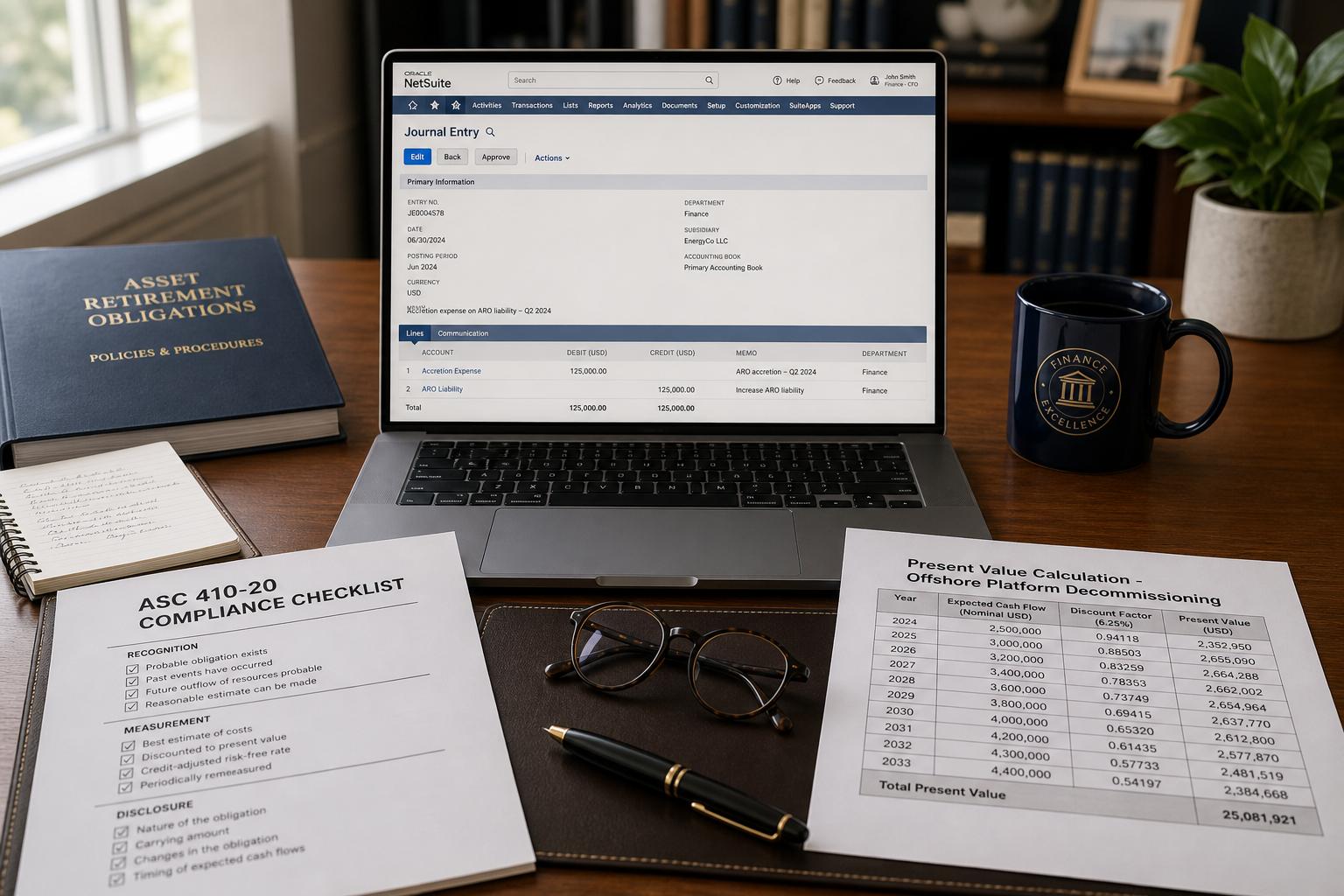

Écriture de journal (GAAP) : Débiter le coût de l'actif (ARC) et créditer le passif ARO pour la valeur actuelle de l'obligation [3] [12]. En utilisant l'exemple de la plateforme pétrolière IFRS ci-dessus, si la valeur actuelle du retrait futur est de 450 000 $, l'écriture lors de l'acquisition serait :

Débit "Plateforme pétrolière" (Immobilisation)…………… 450 000 $

Crédit "Obligation de mise hors service d'actif" (Passif)……… 450 000 $

Cela correspond à la solution dans [46], qui conseille : « La plateforme pétrolière sera débitée et l'obligation de mise hors service d'actif sera créditée de 450 000 $, respectivement. » [12]. (Tous les frais d'installation ou coûts en capital similaires transitent par les lignes d'acquisition d'actifs normales ; cette écriture concerne spécifiquement le coût de retrait.)

Implémentation NetSuite : NetSuite n'a pas de formulaire ARO dédié, donc l'écriture initiale doit être faite manuellement. Une approche courante est :

- Ajuster le coût de l'actif : Utilisez une écriture de journal ou le processus de Réévaluation d'actif pour augmenter la valeur comptable de l'immobilisation du montant de l'ARC. (La fonctionnalité « Réévaluation d'actif » de NetSuite vous permet de modifier la valeur comptable nette et de comptabiliser la différence [25], bien que dans les versions antérieures, vous puissiez simplement comptabiliser un journal dans le compte d'actif.)

- Configurer le compte de passif : Créditez un compte GL personnalisé Passif ARO. Vous devez d'abord créer ce compte de passif (par exemple, sous Passifs à long terme) s'il n'existe pas.

- Multi-livres : Si vous utilisez plusieurs livres d'amortissement (par exemple, un pour les IFRS, un pour les US GAAP), assurez-vous que chaque livre enregistre une écriture similaire.

Documentez cette écriture avec une explication (par exemple, « Enregistrer l'ARO pour l'obligation de démantèlement (ASC 410) »). Une fois fait, la valeur comptable de l'actif inclut le coût de retrait et les plans d'amortissement de NetSuite l'amortiront comme tout autre coût d'actif.

2. Amortissement de l'actif (y compris l'ARC)

Le coût de mise hors service d'actif (ARC) capitalisé augmente la base d'amortissement de l'actif concerné. L'ASC 410-20 stipule que l'ARC est amorti sur la durée de vie de l'actif (généralement de manière linéaire ou selon les unités de production, conformément à l'actif sous-jacent) [3]. (Dans la littérature IFRS, il est de même ajouté à l'actif selon IAS 16.)

Exemple : Si une machine coûte 1 000 000 $ et que la valeur actuelle du retrait est de 450 000 $, le coût initial de l'actif devient 1 450 000 $ pour l'amortissement. Si la machine a une durée de vie de 10 ans, l'amortissement annuel pourrait être de 145 000 $ au lieu de 100 000 $.

Implémentation NetSuite : Dans NetSuite FAM, l'amortissement est géré automatiquement une fois que la base de coût de la fiche d'actif est mise à jour. Après avoir enregistré l'ajout initial de l'ARO au coût d'origine de l'actif (ou à la valeur comptable nette), NetSuite inclura le montant de l'ARC dans les plans d'amortissement. Aucune écriture spéciale au-delà de la comptabilisation initiale n'est nécessaire pour l'amortissement – exécutez simplement le processus d'amortissement standard (par exemple, Générer l'amortissement à chaque période). Les écritures GL seront typiques : Débit Charge d'amortissement, Crédit Amortissement cumulé (automatisé par FAM).

(Pour les actifs sur un projet ou avec un amortissement basé sur l'utilisation, assurez-vous que les paramètres de durée de vie utile sont correctement définis afin que l'ARC soit entièrement amorti au moment du retrait.)

3. Accrétion du passif ARO

À chaque période de reporting, le passif ARO enregistré doit être augmenté pour refléter le passage du temps (la valeur actuelle du passif augmente à mesure qu'il approche du règlement). Selon l'ASC 410-20, cela se fait par une charge d'accrétion, qui est essentiellement l'intérêt sur le passif [3].

Écriture de journal (GAAP) : Débiter la Charge d'accrétion et créditer le Passif ARO pour le montant de l'accrétion. Le montant de l'accrétion est le passif d'ouverture multiplié par le taux d'actualisation ajusté du risque de crédit (un taux fixe spécifique à l'entreprise).

Par exemple, si l'ARO de 450 000 $ ci-dessus a un taux d'actualisation de 6 % et qu'une année s'est écoulée, l'accrétion est de 27 000 $ ; l'écriture est :

Débit Charge d'accrétion…………… 27 000 $

Crédit Obligation de mise hors service d'actif…… 27 000 $

Ces 27 000 $ augmentent le passif à 477 000 $ à cette date (avant tout autre changement). Les exemples réels dans les dépôts montrent l'accrétion comme une dépense faible mais régulière – par exemple, 1,374 M$ de charge d'accrétion en une année [11].

Implémentation NetSuite : NetSuite ne calcule pas automatiquement l'accrétion pour les ARO. Une méthode typique consiste à créer un modèle d'amortissement ou un journal récurrent :

- Journal récurrent : On peut configurer une Écriture de journal mémorisée dans NetSuite pour comptabiliser cette régularisation à chaque période. Par exemple, définissez une écriture récurrente mensuelle ou annuelle qui débite « Charge d'accrétion ARO » et crédite « Passif ARO » pour le montant calculé selon le taux d'actualisation de l'ASC 410.

- Plan d'amortissement (si disponible) : Alternativement, la fonctionnalité Amortissement de NetSuite (généralement pour les coûts différés) pourrait être réutilisée : créer une charge différée pour le passif ARO et l'amortir. Cependant, c'est peu conventionnel et peut compliquer le lien avec le compte ARO du bilan. Une solution scriptée ( SuiteScript est une autre voie avancée.

- Multi-livres : Si le multi-livres est utilisé, assurez-vous que l'écriture d'accrétion est comptabilisée dans la devise et les comptes de chaque livre.

Quelle que soit la méthode, enregistrez suffisamment de détails (taux utilisé, période couverte) pour auditer l'accrétion. Les comptes GL seraient configurés au préalable, par exemple « Charge d'accrétion ARO » (un compte de charge d'exploitation) et « Passif ARO » (un compte de passif).

4. Révisions des coûts estimés

De temps à autre, l'entreprise doit revoir ses estimations de coûts de retrait. L'ASC 410-20 exige d'ajuster le passif ARO lorsqu'il y a des révisions des dépenses futures estimées ou de la date de retrait. Toute augmentation du passif est traitée comme un coût capitalisé supplémentaire ; toute diminution réduit le coût de l'actif [3].

Transactions de journal :

- Augmentation de l'estimation : Si de nouvelles informations montrent que le retrait coûtera plus cher (par exemple, en raison de changements réglementaires), ajoutez au coût de l'actif et augmentez le passif de la différence.

- Journal : Débit Immobilisation (ARC) XX, Crédit Passif ARO XX [3].

- Diminution de l'estimation : Si les coûts sont révisés à la baisse, réduisez le passif (et l'actif) de la différence.

- Journal : Débit Passif ARO YY, Crédit Immobilisation (ARC) YY [3].

Par exemple, [59] montre des « Révisions des coûts estimés » de 2,330 M$ en 2025 pour ce partenariat, impliquant un ajustement à la hausse important (qui aurait été débité à l'actif) [11]. L'effet net des ajustements et de l'accrétion a été une augmentation de 2,947 M$ du passif ARO cette année-là.

Implémentation NetSuite : Ces ajustements nécessitent des journaux manuels dans NetSuite :

- Pour augmenter les coûts, comptabilisez un crédit au « Passif ARO » et un débit à l'Immobilisation associée (le même compte d'actif utilisé ci-dessus). Cela s'ajoute à la base amortissable de l'actif.

- Pour diminuer les coûts, faites l'inverse.

En pratique, certaines entreprises gèrent les mises à jour importantes des ARO via la fonction Réévaluation d'actif. Par exemple, pour ajouter 2 M$ d'ARC à un actif existant, on pourrait utiliser l'écran de Réévaluation d'actif pour augmenter sa valeur comptable nette de 2 M$, générant automatiquement le GL (Vent). Cependant, la réévaluation est généralement comptabilisée dans une charge d'amortissement ou une réserve de réévaluation, elle peut donc ne pas toucher exactement les « immobilisations ». Ainsi, la plupart des implémenteurs préfèrent une écriture de journal directe vers les comptes précis.

Documentez toujours la raison (par exemple, « Augmenter l'ARO pour les estimations de remédiation mises à jour ») et liez toute étude ou estimation derrière le changement. Ces journaux doivent être examinés lors des audits, car ils reflètent le jugement et les hypothèses.

5. Amortissement et comptabilisation des charges

Tout au long de la vie de l'actif, deux flux de charges sont comptabilisés dans le compte de résultat :

- Amortissement (ou épuisement) de l'actif : Basé sur le coût total qui inclut l'achat initial plus tout ARC. Cela réduit progressivement la valeur comptable de l'actif.

- Charge d'accrétion : La charge incrémentale pour la valeur temporelle de l'argent sur le passif ARO (discutée ci-dessus).

Ensemble, ils garantissent que le compte de résultat reflète à la fois la consommation de l'actif et le coût de financement du report du retrait. NetSuite gérera l'amortissement de l'actif automatiquement une fois que le coût ajusté de l'actif sera enregistré.

Exemple (Bref) : Supposons qu'un actif avec un coût combiné de 1 450 000 $ doive être amorti de manière linéaire sur 10 ans. Chaque année, l'entreprise enregistre 145 000 $ de charge d'amortissement (regroupée avec les autres amortissements d'immobilisations). Séparément, si le passif ARO était de 450 000 $ à un taux d'actualisation de 6 %, l'accrétion de la première année est de 27 000 $ (comme ci-dessus). Ainsi, le compte de résultat afficherait 172 000 $ de charge totale pour le cycle de vie de cet actif (145 k$ d'amortissement + 27 k$ d'accrétion). Au fil du temps, le passif s'équilibre à mesure que la charge reconnaît le retrait ultime.

6. Retrait d'actif (Règlement)

À la fin de la vie de l'actif, lorsque l'obligation de retrait est exécutée (par exemple, le puits est bouché, l'équipement démantelé), l'étape comptable finale se produit. L'entreprise engagera des coûts réels (décaissements) ; en même temps, elle doit éliminer le passif ARO et généralement la valeur restante de l'actif.

Écriture de journal (GAAP) : Typiquement :

Débit Obligation de mise hors service d'actif…….(passif restant)

Débit Perte sur règlement ARO (le cas échéant)……

Crédit Trésorerie/Dettes (coûts réels payés)

Crédit Immobilisation (valeur comptable restante de l'actif)

Crédit Gain sur ARO (le cas échéant)

- Si coût réel = passif : Il n'y a pas de gain/perte ; juste Débit ARO, Crédit Trésorerie. L'actif devrait déjà avoir été entièrement amorti (VCN = 0).

- Si coût réel > passif : Débitez le déficit dans un compte de perte. (Le passif ARO est épuisé et la trésorerie couvre plus que cela, donc l'excédent de trésorerie est une perte.)

- Si coût réel < passif : Créditez la différence en tant que gain. (Vous vous attendiez à payer plus que ce que vous avez fait.)

La documentation PeopleSoft qualifie cela de Règlement ARO, Gain ARO ou Perte ARO, mais dans NetSuite, vous pouvez utiliser des comptes GL généraux nommés de manière appropriée (par exemple, « Gain/Perte ARO »).

Implémentation NetSuite : Utilisez le processus de Sortie d'actif de NetSuite (Immobilisations > Sorties) pour retirer l'immobilisation. Vous devriez généralement :

- Saisir une transaction de Sortie pour l'actif, en sélectionnant les comptes GL appropriés pour les gains ou les pertes. S'il y a une sortie de trésorerie, vous pouvez saisir un journal pour transférer le paiement en espèces vers l'ARO.

- Journaliser le règlement : Si ce n'est pas entièrement automatisé, ajustez le passif ARO. Par exemple, si vous avez payé 1 000 $ pour le retrait mais que le passif ARO était de 800 $, vous devriez :

- Débiter Passif ARO 800 $ (pour l'apurer),

- Débiter Perte sur ARO 200 $,

- Créditer Trésorerie/Banque 1 000 $.

Assurez-vous que la fiche d'immobilisation est marquée comme retirée/sortie dans NetSuite afin qu'aucun autre amortissement ne soit exécuté. Les étapes exactes peuvent varier, mais la clé est d'apurer complètement le passif et de le faire correspondre aux coûts réels.

Configuration et paramétrage de NetSuite

Étant donné que NetSuite ne dispose pas d'un module dédié aux « Obligations de démantèlement d'actifs » (Asset Retirement Obligation - ARO), la mise en œuvre repose sur une configuration personnalisée et des processus rigoureux. L'objectif est de s'assurer que tous les événements comptables mentionnés ci-dessus puissent être saisis dans le modèle de données de NetSuite. Les tâches de configuration clés comprennent :

-

Activer la gestion des immobilisations et la comptabilité des contrats de location : Dans NetSuite, accédez à Configuration > Société > Activer les fonctionnalités. Sous les onglets Comptabilité et Transactions, activez la SuiteApp « Fixed Assets Management » (FAM). Activez également la comptabilité des contrats de location si nécessaire pour votre activité (bien que les normes ASC 842/IFRS 16 ne traitent pas automatiquement les ARO, elles peuvent influencer certaines sorties d'actifs). Après avoir activé FAM, assurez-vous de paramétrer les comptes d'amortissement (Immobilisation, Amortissement cumulé, Charge) dans la configuration des immobilisations. Voir [19†L36-L45] pour une liste des sujets connexes (Types d'actifs, Méthodes d'amortissement).

-

Plan comptable : Créez des comptes de grand livre pour le traitement des ARO :

- Passif ARO : Un compte de passif à long terme (ou scindé en court/long terme) pour enregistrer l'obligation légale. Par exemple, « Obligations de démantèlement d'actifs (Long terme) ».

- Charge d'accrétion : Un compte de charge d'exploitation (par exemple, sous Autres charges) pour enregistrer l'accrétion périodique du passif.

- Gain/Perte ARO : Un ou deux comptes pour enregistrer les écarts lors du règlement (vous pouvez combiner les gains et les pertes dans un compte net ou les séparer).

- Compte d'actif ARC (Optionnel) : Certaines entreprises créent un compte d'actif distinct (par exemple, « Coûts de démantèlement d'actifs ») pour suivre uniquement la part du coût de l'actif liée au démantèlement. D'autres utilisent simplement le même compte d'immobilisation que l'actif principal. L'utilisation d'un grand livre d'actif dédié peut faciliter le reporting, mais n'est pas strictement nécessaire si vous ajustez le coût de l'actif existant.

Il n'existe pas de champ Type d'actif spécial pour les ARO dans NetSuite ; envisagez d'utiliser un champ personnalisé sur les fiches d'immobilisations (par exemple, une case à cocher ou un bouton radio) pour marquer les actifs « ARO-Enabled » afin de pouvoir les rechercher ou établir des rapports facilement. Configurez également des formulaires personnalisés ou des recherches enregistrées pour surveiller ces actifs et le statut de leur passif.

-

Comptabilité multi-référentiels (Multi-Book) : Si votre organisation publie ses rapports selon les normes US GAAP et IFRS (ou dans plusieurs devises), configurez la fonctionnalité Multi-Book Accounting pour FAM [10]. Cela vous permet d'affecter chaque actif à plusieurs « référentiels » et de maintenir des calendriers d'amortissement et des méthodes fiscales distincts. Vous pourriez, par exemple, tenir un référentiel IFRS où le passif est réévalué annuellement, et un référentiel US GAAP où il ne l'est pas. Chaque référentiel utilise sa propre devise de base et ses propres règles d'amortissement [26]. La configuration du multi-référentiel implique de définir la devise de chaque référentiel et de lier les actifs ; consultez l'aide de NetSuite pour « Setting Up Multi-Book Accounting for FAM » pour plus de détails.

-

Paramètres d'amortissement : Assurez-vous que vos Périodes comptables sont définies (pour que les amortissements/accrétions soient comptabilisés correctement) et que l'option Exécuter les scripts comptables lors de l'importation CSV est activée si vous importez des actifs [27]. Sous Configuration > Comptabilité > Préférences comptables, vérifiez les paramètres d'amortissement. Si vous prévoyez d'utiliser la fonctionnalité d'amortissement (Configuration > Société > Numéros générés automatiquement > Calendriers d'amortissement), allouez les numéros d'amortissement inutilisés. Cependant, l'amortissement individuel des ARO est généralement traité par des journaux plutôt que par le module de charges différées de NetSuite.

-

Conservation des documents : Tous les tableurs ou modèles externes utilisés pour calculer les évaluations des ARO doivent être documentés et liés (si possible, en utilisant les pièces jointes de NetSuite sur les fiches d'actifs ou les écritures de journal). Cela facilitera les pistes d'audit. Définissez également une politique pour la réestimation périodique des ARO (par exemple, annuellement ou lors d'événements significatifs).

Note : La documentation de NetSuite sur les immobilisations ne mentionne pas explicitement les ARO. Par exemple, l'aperçu des immobilisations met en évidence « l'acquisition, l'amortissement, la réévaluation et la mise au rebut des immobilisations » [5], mais le terme « mise au rebut » (retirement) y fait référence à la cession d'un actif, et non au passif ARO. Par conséquent, une expertise ou une aide au conseil est souvent nécessaire pour adapter NetSuite à la conformité ARO.

Comptabilité et mappage des transactions dans NetSuite

En l'absence de module ARO intégré, les utilisateurs de NetSuite doivent simuler la comptabilité ASC 410-20 via des enregistrements standards. Les éléments de données essentiels nécessaires sont : (a) la fiche d'immobilisation (avec coût ajusté), et (b) les écritures de Grand Livre (GL) pour le passif et les charges. Nous décrivons les transactions types :

Configuration des fiches d'immobilisations

-

Création d'actif : Lors de la saisie d'un nouvel actif comportant une ARO, saisissez le coût de démantèlement prévu (ARC) dans le coût initial de l'actif. Si vous enregistrez à partir d'une facture d'achat, une approche consiste à modifier manuellement le champ Coût d'origine de l'actif après sa création. (L'importation CSV des actifs peut également inclure un coût initial.) Assurez-vous que la différence est comptabilisée dans le compte d'actif ARC si celui-ci est utilisé.

-

Réévaluation d'actif (Ajout d'ARC) : Si l'ARO est identifiée après que l'actif est déjà comptabilisé, utilisez la fonctionnalité Réévaluation d'actif pour augmenter la VNC (Valeur Nette Comptable) de l'actif. Par exemple, dans le sous-onglet Réévaluation d'actif, définissez la Nouvelle valeur nette comptable pour inclure le coût de démantèlement supplémentaire. Le système crée alors un ajustement d'amortissement (qui peut être dirigé vers un compte GL). Comme la réévaluation standard de NetSuite peut comptabiliser la différence en charge d'amortissement, certaines entreprises préfèrent une écriture de journal directe pour plus de clarté.

-

Configuration de l'amortissement : Assurez-vous que la méthode d'amortissement et la durée de vie de l'actif sont correctes (souvent linéaire ou par unités de production). La part d'ARO ajoutée augmentera simplement l'amortissement de chaque période. Pour plus de détails sur les paramètres d'amortissement, reportez-vous à la rubrique d'aide « Méthodes d'amortissement » [28].

Enregistrement du passif ARO

Écriture initiale du passif

Comme mentionné, l'enregistrement du passif est une écriture de journal. Elle doit être datée du moment où l'obligation survient (souvent la date d'achat de l'actif). Par exemple :

Date : [Date d'acquisition de l'actif]

Débit Immobilisation (VNC actuelle) $X

Crédit Obligation de démantèlement d'actifs $X

- Libellé : « Enregistrement de l'obligation de démantèlement d'actif à la VNA (ASC 410-20). »

- NetSuite : Créez une Écriture de journal (Transactions > Financier > Créer des écritures de journal). Débitez le Compte d'immobilisation (ou un sous-compte « ARC » spécial) et créditez le Compte de passif ARO.

(Si vous utilisez le multi-référentiel, créez des journaux distincts si nécessaire dans la devise de chaque référentiel.)

Écritures d'accrétion périodiques

Chaque période (mensuelle, trimestrielle ou annuelle), calculez l'accrétion (intérêts). Puis passez une écriture de journal :

Date : [Fin de période]

Débit Charge d'accrétion $Y

Crédit Obligation de démantèlement d'actifs $Y

- Libellé : « Accrétion ARO (ASC 410-20). »

- Cela est comptabilisé dans un compte de charge (par exemple, Accrétion ARO) et augmente le passif.

Dans NetSuite, cela peut être automatisé via la fonctionnalité d'amortissement : créez un calendrier d'amortissement qui commence à 0 $, amortit un total de Y $ sur la période et comptabilise ces écritures. Ou, plus simplement, configurez un Journal mémorisé pour qu'il soit récurrent.

Révision des estimations

Lorsque les estimations changent, enregistrez des écritures de journal similaires aux écritures initiales/finales :

- Augmentation de l'estimation de Δ :

Débit Immobilisation (ARC) $Δ Crédit Obligation de démantèlement d'actifs $Δ - Diminution de l'estimation de Δ :

Débit Obligation de démantèlement d'actifs $Δ Crédit Immobilisation (ARC) $Δ

Libellez chaque écriture clairement (par exemple, « Augmentation ARO pour coût de démantèlement mis à jour »). Ces écritures ajustent le coût de l'actif dans NetSuite ainsi que le passif.

Cession d'actif et règlement de l'ARO

Lors de la mise au rebut :

-

Céder l'actif : Utilisez Immobilisations > Cessions > Vente/Mise au rebut d'actif. Saisissez tout montant reçu ou coût déduit. Typiquement, la valeur nette comptable de l'actif doit atteindre zéro.

-

Régler le passif : Soit incorporez-le dans la cession, soit passez une écriture de journal finale :

- Si le décaissement réel règle l'ARO, alors :

Débit Obligation de démantèlement d'actifs (solde comptable) Crédit Trésorerie/Dettes courantes (montant réel payé) Débit/(Crédit) Gain/Perte ARO (différence)

Par exemple, si un passif ARO de 800 000 $ est payé avec 900 000 $ en espèces, l'écriture est : Débit ARO 800 000 $, Débit Perte 100 000 $, Crédit Trésorerie 900 000 $. (Inversez pour un gain.)

- Si le décaissement réel règle l'ARO, alors :

-

Clôturer la fiche d'immobilisation : Assurez-vous que le statut de l'actif est « Cédé » (Disposed) afin que NetSuite arrête tout amortissement ultérieur.

Documentez soigneusement les écritures. Comme NetSuite ne supprime pas automatiquement l'actif lors d'une cession ARO, la fonction Vente/Mise au rebut d'actif est essentielle ; elle fait passer l'actif au statut « Cédé » et comptabilise les écritures de cession normales. Toute différence entre l'amortissement cumulé et la VNC doit refléter l'écriture de règlement de l'ARO ci-dessus.

Exemple d'écritures de journal

Vous trouverez ci-dessous un ensemble illustratif d'écritures de journal pour un seul actif avec une ARO de 450 000 $ (taux d'escompte de 6 %) sur un an (en supposant un amortissement linéaire) :

| Date | Comptes | Débit ($) | Crédit ($) | Description |

|---|---|---|---|---|

| Jour 1 | Immobilisation (Construction/Coût) | 450 000 | Enregistrement de l'obligation de démantèlement (VNA) | |

| Obligation de démantèlement d'actifs | 450 000 | |||

| Trimestriel (ou Fin d'année) | Charge d'accrétion | 27 000 | Accrétion de l'ARO (6 % sur 450k $) | |

| Obligation de démantèlement d'actifs | 27 000 | |||

| Au besoin | Immobilisation | 2 330 000 | Augmentation estimation ARO (ex: coût révisé) | |

| Obligation de démantèlement d'actifs | 2 330 000 | |||

| Final | Obligation de démantèlement d'actifs | 477 000 | [Clôture du passif ; était de 477k $] | |

| Trésorerie/Dettes | 500 000 | (en supposant 500k $ réellement payés) | ||

| Perte/Gain ARO | 23 000 | (perte = réel - passif, 500k $ - 477k $) |

Tableau : Exemple d'écritures de journal pour les événements ARO. (Ceci résume un processus pluriannuel en écritures uniques.)

En pratique, chaque trimestre ou mois comporterait une écriture d'accrétion plus petite (par exemple, 6,75k $ par trimestre), et les cessions n'ont lieu qu'une seule fois au moment de la mise au rebut. L'essentiel est que les écrans d'écriture de journal de NetSuite soient utilisés pour chacune de ces étapes, puisqu'il n'existe pas de fiches ARO spécialisées.

Analyse des données et preuves de cas

Ampleur des ARO : Les grandes entreprises portent souvent des passifs ARO de plusieurs millions, voire plusieurs milliards de dollars. Par exemple, un partenariat énergétique majeur a déclaré un passif ARO de 24,265 millions de dollars à la fin de 2025. Le report de ce passif ne comprenait que 30 000 $ de nouvelle obligation, 1,374 million de dollars d'accrétion, mais une révision à la hausse des coûts de 2,33 millions de dollars. Cela souligne que l'estimation et l'accrétion peuvent affecter matériellement le passif. Cela montre également l'importance des écritures structurées : les clients NetSuite devraient traiter ces changements avec précision via des écritures de journal comme indiqué ci-dessus.

Autre point de données : en 2024, Equinor (une société pétrolière mondiale) a divulgué dans son rapport 20-F que ses provisions pour démantèlement (ARO) dépassaient largement les 10 milliards de dollars (USD), illustrant l'ampleur de ces obligations dans le secteur pétrolier et gazier. Les entreprises des secteurs minier, des services publics, des télécommunications (retrait des tours cellulaires) et de la location immobilière ont également régulièrement des ARO de l'ordre de 5 à 10 % de leur base d'immobilisations.

Pratiques sectorielles : Les secteurs spécialisés traitent les ARO différemment en fonction de la durée de vie des actifs. Par exemple, le secteur pétrolier et gazier utilise souvent les unités de production pour l'amortissement et suit le démantèlement par puits ou par champ. Les entreprises minières peuvent utiliser des méthodes d'amortissement dégressif et séparer les cautions de remise en état. Dans tous les cas, la comptabilité de base demeure : passif reconnu à la VNA, accrétion des intérêts et amortissement du coût capitalisé.

Opinion d'expert : Les experts-comptables soulignent l'importance de la mesure de la valeur attendue. Le guide de LegalClarity note que l'ASC 410-20 « exige généralement une technique de valeur actuelle attendue plutôt qu'une meilleure estimation unique ». Cela signifie que plusieurs scénarios (avec probabilités) devraient alimenter le calcul de la VNA, une nuance que l'automatisation de NetSuite ne peut pas effectuer. Les entreprises doivent donc construire ces scénarios dans Excel ou un logiciel spécialisé, puis saisir simplement les montants finalisés dans NetSuite.

Études comparatives : Bien que les études de cas détaillées sur les ARO soient rares (les divulgations GAAP/IFRS ne sont pas prescriptives), plusieurs publications techniques confirment les mêmes étapes comptables décrites ici. Par exemple, le règlement de la SEC pour l'XBRL (taxonomie us-gaap) définit les « Asset Retirement Obligations » comme « la valeur comptable d'un passif pour une obligation de démantèlement d'actif », renforçant le fait que le bilan doit inclure ce passif à la VNA. Le traitement dans le grand livre de NetSuite doit s'aligner sur cette taxonomie pour un reporting correct.

Implémentation NetSuite : Perspectives et meilleures pratiques

La mise en œuvre de l'ASC 410-20 dans NetSuite implique une conception minutieuse car NetSuite ne dispose pas de module prédéfini pour les ARO. Sur la base des sources des praticiens et des forums communautaires, les directives et conseils suivants émergent :

-

Champs personnalisés/Indicateurs : Marquez les actifs soumis à une ARO avec une case à cocher personnalisée (par exemple, « ARO Required »). Cela facilite le suivi. Certaines entreprises ajoutent également un champ personnalisé pour la « Valeur actuelle ARO » sur la fiche d'actif, bien que le passif officiel réside dans le Grand Livre.

-

Recherches enregistrées/Rapports : Créez des recherches enregistrées ou des rapports pour lister les actifs soumis à ARO, leurs passifs ARO et les calendriers d'amortissement. Cela aide à s'assurer que rien n'est oublié. (Par exemple, en utilisant Immobilisations > Recherches, on pourrait créer une recherche filtrant sur l'indicateur ARO personnalisé.)

-

Workflow/Scripting : Si de nombreux ajustements ARO sont nécessaires, envisagez SuiteScript pour automatiser la création d'écritures. Par exemple, un script planifié pourrait appliquer l'accrétion mensuelle en se référant aux taux stockés. Cependant, ces scripts nécessitent des tests minutieux et sortent du cadre des fonctionnalités standard de NetSuite.

-

Contrôles d'audit : La piste d'audit de NetSuite capturera toute modification manuelle des coûts d'actifs ou la création d'écritures de journal. Il est essentiel de rapprocher régulièrement le compte de passif ARO dans le Grand Livre avec les modèles/calculs externes à NetSuite. L'analyse des écarts (par exemple, l'examen des raisons des changements de passif) doit être effectuée trimestriellement.

-

Multi-devises et Multi-référentiels : Si les filiales opèrent dans des devises différentes, l'obligation ARO doit être enregistrée dans la devise fonctionnelle de l'actif. Pour les entreprises mondiales, la cohérence dans l'utilisation des devises évite les distorsions de conversion. Le Multi-Book peut assurer une conformité parallèle, mais il ajoute de la complexité à la comptabilisation des écritures.

-

Formation et documentation : Les processus comptables non standard comme les ARO nécessitent une documentation. Le personnel doit être formé à la manière de traiter chaque étape (écritures de journal, cession) dans NetSuite. Des conseils internes clairs et une coordination interfonctionnelle (comptabilité, ingénierie, fiscalité) sont essentiels.

Aucune fonctionnalité unique de NetSuite ne remplace le travail humain et de modélisation inhérent à la comptabilité des ARO. Néanmoins, avec la configuration ci-dessus et des procédures de saisie disciplinées, NetSuite peut refléter pleinement les obligations ASC 410-20 dans les états financiers.

Implications et orientations futures

Transparence des états financiers : Le traitement approprié des ARO garantit la conformité aux normes GAAP et IFRS et fournit aux parties prenantes des chiffres transparents pour les obligations futures. Les erreurs peuvent fausser matériellement les passifs et les charges (et même présenter un risque de liquidité). Pour les utilisateurs de NetSuite, la mise en œuvre de la comptabilité ARO renforce la confiance dans le fait que le module d'immobilisations de l'ERP couvre tous les engagements liés aux actifs.

Environnement réglementaire : Les réglementations environnementales continuent de stimuler la reconnaissance des ARO. Les entreprises doivent surveiller les changements législatifs (par exemple, de nouvelles clauses de démantèlement) qui pourraient déclencher de nouvelles ARO ou nécessiter une réestimation. Les futures révisions des normes comptables (telles que les amendements potentiels aux normes IFRS ou GAAP pour l'ASC 410 ou l'IAS 37) doivent être suivies. Certains experts prédisent des exigences mondiales plus uniformes ; la flexibilité de NetSuite (multi-référentiel) aidera à s'adapter.

Tendances technologiques : À l'avenir, nous pourrions voir apparaître des SuiteApps spécifiques à l'industrie ou des modules NetSuite adaptés à la conformité ARO/ESG. Par exemple, des intégrations entre la planification de la maintenance (pour les équipements) et la comptabilité pourraient signaler automatiquement les événements liés aux ARO. L'IA et l'analyse de données pourraient améliorer les estimations de coûts et les pondérations de probabilité. L'écosystème de NetSuite (plateforme SuiteCloud) pourrait éventuellement héberger l'intégration native de ces besoins spécialisés.

Considérations stratégiques : Pour les décideurs, l'enregistrement des ARO est lié à la gestion stratégique des actifs. Des ARO élevés peuvent affecter les décisions d'investissement, les dépenses en capital et la planification du cycle de vie des actifs. Les utilisateurs de NetSuite doivent assurer un alignement interfonctionnel : les gestionnaires d'actifs immobilisés, les comptables et les responsables du développement durable doivent collaborer afin que les ARO soient identifiés tôt et correctement.

En résumé, l'ASC 410-20 exige des entreprises qu'elles mettent en place des processus robustes pour l'enregistrement et l'amortissement des passifs de mise hors service. NetSuite, bien qu'il n'offre pas de solution « clé en main », est une plateforme capable lorsqu'elle est correctement configurée. La clé réside dans la compréhension des flux comptables (tels que détaillés ci-dessus) et leur mappage dans les enregistrements de NetSuite (cycle de vie des actifs, journaux, amortissements).

Conclusion

Les obligations de mise hors service d'actifs (ARO) représentent des coûts futurs importants qui doivent être capturés dès aujourd'hui dans le système comptable. Selon l'ASC 410-20, les entreprises doivent comptabiliser et amortir ces coûts conformément aux PCGR (GAAP), tandis que les normes IFRS (IAS 37/IFRIC 1) exigent un traitement similaire mais quelque peu plus dynamique. Pour les entreprises utilisant NetSuite, cela signifie créer vos propres processus pour gérer les écritures d'ARO, car la suite standard d'immobilisations de NetSuite ne comprend pas de fonctionnalité dédiée aux ARO.

Ce rapport a fourni un guide complet : nous avons défini les ARO, expliqué la comptabilité détaillée (avec des exemples de journaux et des chiffres réels), discuté des différences entre IFRS et PCGR, et exposé comment configurer NetSuite pour capturer ces transactions. Les actions clés pour les utilisateurs de NetSuite incluent : l'établissement des comptes de grand livre appropriés, l'ajustement des coûts des actifs, la comptabilisation des journaux de régularisation et de mise à jour, et la garantie que les amortissements et les sorties d'actifs sont correctement traités.

Toutes les déclarations et procédures ci-dessus sont fondées sur la littérature comptable faisant autorité et sur des publications réelles [3] [11] [2]. Nous avons cité les directives des PCGR américains, les dispositions IFRS, les notes des déposants auprès de la SEC et des analyses d'experts pour étayer chaque point. Les lecteurs peuvent suivre les liens sources intégrés vers les règles et exemples sous-jacents pour plus de détails.

À mesure que les normes comptables et les attentes réglementaires évoluent (accent accru sur les obligations environnementales, éventuelles nouvelles déclarations IFRS/PCGR), les organisations devraient revoir périodiquement leur approche des ARO. Les administrateurs NetSuite et les contrôleurs financiers devraient intégrer toute nouvelle directive dans leur configuration et tirer parti des outils de reporting de NetSuite (par exemple, les recherches enregistrées, les rapports multi-livres) pour suivre les soldes des ARO.

En conclusion, bien que NetSuite n'automatise pas l'ASC 410-20, une configuration minutieuse permet de prendre pleinement en charge une comptabilité ARO conforme. En suivant les étapes et les considérations décrites ici, les organisations peuvent s'assurer de respecter les exigences de l'ASC 410-20 au sein de l'environnement NetSuite et de fournir des rapports financiers transparents sur ces obligations à long terme.

Références

- FASB ASC 410-20, Asset Retirement and Environmental Obligations (US GAAP) – Extraits du codex et guide d'application.

- IAS 37 Provisions, passifs éventuels et actifs éventuels (IASB) – Principes relatifs aux provisions (y compris la mise hors service) [7].

- IFRIC 1 Variations des passifs existants relatifs au démantèlement, à la remise en état et passifs similaires (IASB) – Guide sur la réévaluation du taux d'actualisation.

- Équipe LegalClarity, “How to Calculate Asset Retirement Obligation (ARO)”, 17 mars 2026 – Guide pratique de l'ASC 410-20 (fournit des étapes détaillées) [2] [4].

- Documentation Oracle PeopleSoft Asset Management, “Accounting for AROs” – Décrit le traitement des ARC et ARO (utilisé pour la comparaison conceptuelle) [3] [8].

- Centre d'aide Oracle NetSuite – Fixed Assets Management SuiteApp (installation, aperçu, processus) [5] [25] [10].

- Dépôts SEC et taxonomies XBRL (2023–2025) pour des exemples de divulgations ARO – par ex. Tableau des variations des ARO [11], et définitions [1].

- Commentaires de l'industrie, par ex. “NetSuite Amortization Feature” (blog SuiteRep), “ARO Example for Oil and Gas” (FinQuery), guides des partenaires NetSuite FAM, et questions-réponses pertinentes de la communauté.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.