Reporting IFRS S1 et S2 : Guide du DAF sur l'ISSB dans NetSuite

Résumé analytique

Les normes de publication d'informations sur la durabilité IFRS S1 et S2 (publiées le 26 juin 2023 par l'International Sustainability Standards Board, en vigueur depuis le 1er janvier 2024) établissent une base mondiale de reporting ESG axée sur les investisseurs. La norme IFRS S1 (« Exigences générales pour la publication d'informations financières liées à la durabilité ») couvre tous les risques et opportunités significatifs liés à la durabilité, tandis que la norme IFRS S2 (« Informations à fournir sur le climat ») se concentre spécifiquement sur le climat. Ensemble, elles intègrent et remplacent les cadres existants (notamment le TCFD et les normes sectorielles SASB) pour exiger des entreprises qu'elles publient des informations clés en matière environnementale, sociale et de gouvernance (ESG) « dans le même ensemble de rapports » que les états financiers [1] [2].

Pour les directeurs financiers (CFO) et les équipes financières, les normes IFRS S1/S2 représentent une extension majeure du reporting financier : les informations sur la durabilité doivent désormais être préparées et auditées avec la même rigueur que les données financières. Les entreprises doivent identifier les risques ESG significatifs, quantifier leurs impacts financiers actuels et projetés (par exemple sur les flux de trésorerie et les coûts du capital), et divulguer la gouvernance, la stratégie, la gestion des risques et les mesures (les quatre « piliers » du TCFD) pertinents pour ces risques [3] [4]. Concrètement, ces nouvelles normes exigent des données et des processus hautement intégrés. De nombreuses organisations se tournent vers des plateformes ERP et d'analyse modernes (telles qu' Oracle NetSuite pour consolider les données ESG avec les données financières, automatiser la collecte de données et le reporting, et permettre l'auditabilité [5] [6]. Parallèlement, les enquêtes auprès des CFO révèlent des défis persistants : une majorité de responsables financiers citent des formats incohérents, une mauvaise qualité des données et un risque de greenwashing dans le reporting de durabilité actuel, soulignant la nécessité de systèmes et de contrôles robustes [4] [7].

Ce rapport fournit une analyse complète des normes IFRS S1 et S2 – leur contexte, leurs exigences de contenu et leurs implications – en mettant l'accent sur les CFO et les implémentations basées sur NetSuite. Il examine l'élaboration et le calendrier des normes, détaille leurs exigences de publication (y compris l'analyse de scénarios climatiques et les mesures sectorielles), et les compare à d'autres cadres (par exemple, CSRD/ESRS de l'UE, TCFD, SASB, GRI). Nous examinons le rôle du CFO dans l'intégration de ces normes : alignement des processus internes, investissement dans l'infrastructure de données et engagement auprès des investisseurs et des auditeurs sur les questions ESG. Des études de cas illustrent comment les entreprises ont tiré parti de NetSuite (et d'outils partenaires comme CarbonSuite ou le module complémentaire ESG de RSM) pour recueillir les données requises et automatiser le reporting ESG parallèlement à la finance. Enfin, nous abordons les tendances actuelles (telles que les mandats réglementaires croissants et les attentes accrues en matière d'assurance) et les perspectives d'avenir (y compris les projets à venir de l'ISSB sur la nature et des sujets de durabilité plus larges), afin d'équiper les CFO de conseils prospectifs sur la planification stratégique et la préparation des systèmes.

Introduction et contexte

Évolution des normes de durabilité IFRS

En réponse à la demande croissante des investisseurs pour des informations ESG de haute qualité, la Fondation IFRS (connue pour établir les normes comptables via l'IASB) a créé l'International Sustainability Standards Board (ISSB) en 2021. Le mandat de l'ISSB était d'élaborer un ensemble complet de normes de publication applicables à l'échelle mondiale pour les informations financières liées à la durabilité. Le 26 juin 2023, l'ISSB a publié ses normes inaugurales : IFRS S1 – Exigences générales pour la publication d'informations financières liées à la durabilité et IFRS S2 – Informations à fournir sur le climat [2] [8]. Ces normes « ouvrent une nouvelle ère de publications liées à la durabilité » en fournissant un langage et une structure communs pour que les entreprises puissent rendre compte des risques et opportunités ESG matériels affectant leur valeur [2]. L'ISSB s'est largement appuyé sur les cadres existants pour développer les normes IFRS S1/S2 : elles intègrent pleinement l'architecture à quatre piliers du TCFD et les mesures sectorielles du SASB (désormais intégré au cadre IFRS) [9] [10].

Calendrier clé : Les normes S1 et S2 ont été publiées le 26 juin 2023, avec une adoption anticipée volontaire autorisée si elles sont appliquées ensemble. Elles entrent en vigueur pour les rapports annuels commençant le ou après le 1er janvier 2024 [3] [11]. La fondation a également lancé un Groupe de mise en œuvre de la transition pour fournir des conseils et un soutien à l'application anticipée. Fin 2024 et début 2025, les principaux forums mondiaux se sont ralliés aux normes de l'ISSB : en juillet 2023, l'OICV (régulateurs des valeurs mobilières) a approuvé les normes IFRS S1/S2 et a exhorté ses 130 juridictions membres à les adopter [12]. Elles sont explicitement conçues comme une base mondiale, destinée à être utilisée parallèlement (et non en remplacement) à toute exigence juridictionnelle ou volontaire. Les normes de l'ISSB peuvent être appliquées avec n'importe quel cadre comptable (IFRS GAAP, US GAAP ou GAAP local) [13]. En effet, plus de 140 juridictions exigent ou autorisent déjà les normes comptables IFRS pour les états financiers ; la mission de l'ISSB est de rendre le reporting de durabilité tout aussi cohérent dans le monde entier [13].

L'impératif du CFO

La publication des normes IFRS S1/S2 a placé les CFO et les équipes financières directement au cœur du reporting ESG. Traditionnellement, les équipes de durabilité ou de RSE géraient une grande partie du reporting non financier (aligné sur des normes comme le GRI ou le CDP). Dans le cadre des normes IFRS S1/S2, la fonction finance doit jouer un rôle central dans la collecte, l'analyse et la publication des données de durabilité, car les informations S1/S2 sont destinées à faire partie des rapports financiers à usage général. Comme l'a déclaré Emmanuel Faber, président de l'ISSB, l'objectif était d'« aider les entreprises à raconter leur histoire de durabilité de manière robuste, comparable et vérifiable » [14]. Concrètement, cela signifie que les entreprises accompagneront leurs états financiers audités d'une section dédiée aux informations sur la durabilité, préparée avec la même rigueur et la même gouvernance. Les CFO – traditionnellement responsables de l'intégrité des données financières – sont donc censés élargir leur champ d'action pour inclure les données ESG.

Le leadership des CFO sur ce front est de plus en plus reconnu par les experts. Ernst & Young note que le paysage fragmenté des publications ESG (avec de nombreux cadres volontaires) pousse à la demande d'une norme mondiale unifiée [15]. Par conséquent, les CFO sont censés « jouer un rôle clé, en élargissant leur responsabilité pour inclure les données ESG » [16]. Wolters Kluwer conseille également qu'à partir de 2024, les organisations financières doivent se préparer à des exigences ESG « révolutionnaires » (en soulignant spécifiquement les normes IFRS S1/S2 et la CSRD européenne) et intégrer la durabilité dans le processus de reporting financier [17] [1]. En bref, les CFO d'aujourd'hui ne peuvent pas traiter l'ESG comme un sujet séparé ou secondaire ; ils doivent intégrer la durabilité dans la stratégie, la gestion des risques et la planification financière.

Ce rapport analysera ce que les normes IFRS S1 et S2 exigent, puis traduira ces exigences en priorités pour les CFO et en actions liées à NetSuite. Nous couvrons le qui/quoi/quand des normes IFRS S1/S2, les comparons à d'autres normes (par exemple, ESRS/CSRD de l'UE, TCFD, GRI) et détaillons les publications spécifiques mandatées sur la gouvernance, la stratégie, la gestion des risques, les mesures/objectifs et l'analyse de scénarios. Nous abordons ensuite le rôle du CFO : les processus de collecte, de contrôle et de reporting des données qu'ils doivent superviser, ainsi que les outils technologiques (notamment l'ERP NetSuite et les suites associées) qui peuvent soutenir ces tâches. Tout au long du rapport, nous incluons des données, des résultats d'enquêtes et des exemples de cas : par exemple, l'enquête d'EY auprès de 2 000 responsables financiers (constatant que 96 % signalent des problèmes de qualité des données de durabilité et 55 % craignent un risque de « greenwashing » [4]) souligne l'urgence de systèmes à haute intégrité. Nous concluons par des conseils pratiques pour les CFO sur l'intégration des normes IFRS S1/S2 dans les flux de travail financiers et sur les développements futurs (comme les projets à venir de l'ISSB sur les publications liées à la nature).

IFRS S1 et S2 : Exigences fondamentales

Portée et objectifs

IFRS S1 est une norme générale de publication sur la durabilité. Son objectif est « d'exiger d'une entité qu'elle publie des informations sur ses risques et opportunités liés à la durabilité » qui seraient utiles aux investisseurs pour prendre des décisions d'allocation de ressources [3]. En pratique, la norme S1 impose des publications sur tous les risques et opportunités liés à la durabilité qui pourraient raisonnablement être attendus d'affecter les flux de trésorerie, l'accès au financement ou le coût du capital de l'entité à court, moyen ou long terme [18]. En d'autres termes, la matérialité financière est le principe directeur – seuls les sujets ESG ayant un impact financier matériel (sur la performance, la position ou les perspectives) doivent être rapportés, conformément aux concepts de matérialité des normes comptables IFRS [1] [19]. La norme S1 ne prescrit pas de thèmes spécifiques (par exemple, climat vs biodiversité) ; au lieu de cela, elle définit des objectifs globaux et exige des entreprises qu'elles fassent preuve de jugement (et se réfèrent à des sources comme les normes SASB) pour identifier les sujets de durabilité qui sont matériels pour leur activité [20] [21].

IFRS S2 est la norme climatique, conçue comme un complément à la norme S1. Son objectif restreint est d'exiger la publication des risques et opportunités liés au climat qui pourraient raisonnablement être attendus d'affecter les flux de trésorerie, l'accès au financement ou le coût du capital de l'entité [22]. Plus précisément, la norme S2 couvre à la fois les risques climatiques physiques (par exemple, dus à des conditions météorologiques extrêmes ou à des changements climatiques chroniques) et les risques de transition (par exemple, dus à des changements de politique, des évolutions du marché ou des transitions technologiques), ainsi que les opportunités climatiques (telles que de nouveaux produits à faible émission de carbone) [23] [24]. La norme IFRS S2 comprend des exigences détaillées sur la stratégie climatique, la résilience et les objectifs : par exemple, une entité doit divulguer comment elle est positionnée pour gérer des scénarios climatiques définis et quels sont ses objectifs d'émissions de gaz à effet de serre (GES) et de réduction des émissions [9] [25]. La norme IFRS S2 est explicitement un module sous la norme S1 : toute entité appliquant la norme S2 doit également appliquer la norme S1. En effet, la norme S1 fournit le large « parapluie » des publications générales sur la durabilité (gouvernance, gestion des risques, etc.), et la norme S2 « branche » des exigences plus granulaires spécifiques au climat [26] [27]. Les deux normes empruntent les quatre piliers de publication du TCFD (Gouvernance ; Stratégie ; Gestion des risques ; Mesures et objectifs) [28] [29], de sorte que les entreprises structureront leurs rapports dans ce format familier.

Les dates d'entrée en vigueur des deux normes sont alignées : elles s'appliquent aux exercices annuels ouverts à compter du 1er janvier 2024 [3] [11]. Une adoption anticipée n'est autorisée que si les normes S1 et S2 sont appliquées conjointement. (Les économies émergentes et les juridictions peuvent adopter les normes IFRS S1/S2 à des rythmes différents, mais la trajectoire mondiale est rapide : plus de 30 juridictions avaient déjà adopté ou commencé à approuver les normes de l'ISSB début 2026 [30].) Il est important de noter que les normes IFRS S1/S2 visent une intégration avec les états financiers : les informations fournies en vertu des normes S1/S2 sont destinées à être incluses dans le même rapport que les états financiers audités [13] [1]. Cette approche de « reporting connecté » souligne le rôle du directeur financier (CFO), car les informations sur le développement durable ne constituent plus un rapport RSE distinct, mais font partie intégrante du régime d'information financière [31] [14].

Exigences clés en matière de contenu

Piliers fondamentaux : Gouvernance, Stratégie, Gestion des risques, Métriques et Objectifs

Les normes IFRS S1 et S2 organisent toutes deux les informations autour des quatre piliers fondamentaux établis par le Groupe de travail sur l'information financière relative aux changements climatiques (TCFD). Pour chaque risque ou opportunité lié au développement durable (§), une entité doit divulguer :

-

Gouvernance : La manière dont son conseil d'administration et sa direction supervisent les questions liées au développement durable. La norme S1 exige explicitement que les entreprises décrivent les processus de gouvernance et les contrôles internes qu'elles utilisent pour surveiller et gérer les risques et opportunités liés au développement durable [32]. Par exemple, qui est responsable de la supervision ESG, quels comités ou politiques existent, et comment l'ESG est intégré à la gouvernance d'entreprise.

-

Stratégie : L'impact de la question de développement durable sur le modèle économique et la stratégie de l'entité, et la manière dont cette influence varie à court, moyen et long terme. Dans le cadre de la norme S2 (spécifique au climat), cela inclut la divulgation de la résilience climatique et de la planification de la transition – par exemple, la manière dont la stratégie et la planification financière de l'entreprise tiennent compte de différents scénarios climatiques [33]. La norme IFRS S2 exige même une analyse de scénarios (par exemple, des trajectoires à 2°C) pour tester la résistance de l'entreprise face aux conditions climatiques futures [33].

-

Gestion des risques : La manière dont l'entité identifie, évalue et gère les risques/opportunités liés au développement durable. Cela renvoie aux processus de gestion des risques existants, mais axés sur les risques ESG – par exemple, la description des procédures de signalement des problèmes ESG importants, l'utilisation de modèles de risque climatique ou les mesures prises pour atténuer les risques. Les métriques sectorielles basées sur les normes SASB éclairent souvent cette analyse.

-

Métriques et Objectifs : Les mesures spécifiques que l'entreprise utilise pour quantifier le risque/l'opportunité et les objectifs qu'elle s'est fixés. Par exemple, la norme S1 peut exiger diverses métriques environnementales (consommation d'eau, biodiversité), sociales (taux de diversité des employés, incidents de sécurité) ou de gouvernance (par exemple, taux de pénétration du programme d'éthique), dans la mesure où elles affectent les résultats financiers. Dans le cadre de la norme S2, une métrique centrale concerne les émissions de gaz à effet de serre (GES) (scope 1, 2 et scope 3 dans certains secteurs), ainsi que les ratios d'intensité des émissions et les progrès réalisés vers les objectifs de réduction des émissions [9] [34]. Dans tous les cas, les entreprises doivent fournir des valeurs réelles, des tendances et (le cas échéant) des estimations comparatives ou prospectives pour ces métriques [35] [36].

Matérialité et informations connectées

Un concept fondamental des normes IFRS S1/S2 est la matérialité financière. Les informations sur le développement durable ne sont requises que pour les risques ou opportunités qu'un investisseur raisonnable considérerait comme importants pour les perspectives financières de l'entité [18] [19]. La norme IFRS S1 définit les risques/opportunités liés au développement durable de manière large, mais applique ensuite la définition existante de la matérialité selon les normes IFRS (les omissions ou inexactitudes pourraient influencer les décisions des utilisateurs) [19] [37]. Notamment, contrairement à la directive CSRD de l'UE (qui exige des informations sur la double matérialité), les normes IFRS se concentrent sur la matérialité simple : l'impact de l'ESG sur la valeur de l'entreprise, et non l'impact de l'entreprise sur la société [38].

Cependant, la norme IFRS S1 souligne que les entreprises doivent prendre en compte les impacts tout au long de leur chaîne de valeur, et pas seulement au sein de leurs propres opérations. Les orientations de l'IFRS expliquent que les risques et opportunités liés au développement durable peuvent découler d'interactions avec des parties prenantes et des ressources externes – les entités doivent donc regarder au-delà des limites de leur bilan lors de l'identification des problèmes pertinents [39] [40]. En pratique, cela signifie que les directeurs financiers doivent s'assurer que la collecte de données couvre les fournisseurs en amont et les clients en aval lorsque cela est pertinent (par exemple, si des matières premières clés sont exposées à des risques ESG). L'ISSB décrit cela comme la capture des risques connectés dans la chaîne de valeur.

Un autre concept saillant est celui des « informations connectées ». La norme S1 encourage les entreprises à établir des liens explicites entre les différentes informations – par exemple, en reliant la gouvernance à la stratégie, ou en liant les objectifs aux descriptions des risques – afin que le récit sur le développement durable soit cohérent et intégré. Par exemple, un risque climatique physique divulgué en vertu de la norme S2 doit être lié à un impact sur la performance financière rapporté dans les états financiers. Les normes de l'ISSB et les webinaires qui les accompagnent soulignent que l'application conjointe des normes comptables IFRS et des normes d'information sur le développement durable IFRS produit une vision connectée de l'entreprise [31]. Cela signifie que les directeurs financiers doivent éviter le reporting en silos : les données sur le développement durable doivent s'aligner sur les données financières et les compléter (par exemple, les analyses de risques climatiques pourraient expliquer les hypothèses utilisées dans les tests de dépréciation des actifs non financiers [41]).

Orientations sectorielles et thématiques

Bien que les normes IFRS S1/S2 définissent des exigences générales, elles s'appuient sur d'autres orientations pour les spécificités. Il est crucial que les entités utilisent des normes sectorielles (à savoir les normes SASB et les orientations CDSB connexes) pour identifier les sujets et métriques importants. La norme IFRS S1 demande aux entreprises de prendre en compte les normes SASB pertinentes pour leur secteur afin de déterminer quels enjeux de développement durable sont importants [42]. Par exemple, une entreprise de services publics d'électricité se référera aux métriques SASB du secteur de l'énergie (prélèvement d'eau, émissions atmosphériques, etc.), tandis qu'une entreprise financière vérifiera les métriques du secteur financier (comme les émissions financées). La norme IFRS S2 exige ensuite que les entreprises appliquent les informations liées au climat du SASB par secteur comme guide illustratif de ce qu'il faut déclarer [42]. Ainsi, la norme IFRS S2 intègre non seulement l'approche de haut niveau du TCFD, mais aussi des métriques climatiques concrètes et spécifiques au secteur (par exemple, tonnes de CO₂ par unité de production) dérivées du cadre du SASB.

Pour d'autres aspects (comme le capital humain, la biodiversité, les questions sociales), il n'existe actuellement aucune norme ISSB distincte ; la norme IFRS S1 exige donc simplement la divulgation des risques/opportunités importants dans ces domaines s'ils existent, en renvoyant les préparateurs à toute orientation pertinente (telle que les cadres orientés vers les investisseurs). L'ISSB a indiqué qu'il prévoyait d'aborder des thèmes supplémentaires à l'avenir (biodiversité, à venir) [43]. Il est important de noter que les normes IFRS S1/S2 sont agnostiques vis-à-vis des PCGR (GAAP), ce qui signifie qu'elles peuvent être utilisées parallèlement à n'importe quel cadre comptable. Qu'une entreprise suive les normes comptables IFRS, les US GAAP ou des normes locales, elle peut toujours appliquer les normes IFRS S1/S2 à son reporting de développement durable [13].

Résumé : IFRS S1 vs IFRS S2

| Aspect | IFRS S1 : Développement durable général | IFRS S2 : Informations liées au climat |

|---|---|---|

| Champ d'application | Tous les risques et opportunités liés au développement durable pouvant affecter l'activité de l'entité (au-delà du climat) [18]. | Focus sur les risques et opportunités climatiques (risques physiques et de transition, opportunités liées au climat) [22]. |

| Objectif | Fournir aux investisseurs des informations utiles sur les risques/opportunités liés au développement durable affectant les flux de trésorerie, le financement et les perspectives [18]. | Divulguer les risques/opportunités climatiques pouvant affecter les flux de trésorerie, le coût du financement ou l'accès au capital [22]. |

| Matérialité | Matérialité financière (investisseur) – informations « susceptibles d'influencer les décisions » [19]. | Matérialité financière (investisseur) – avec la même définition que la norme S1. |

| Intégration du cadre | Utilise les normes SASB sectorielles pour identifier les sujets pertinents (au-delà du climat) [42]. | Basé sur les quatre piliers du TCFD, avec des métriques sectorielles SASB illustratives pour le climat (GES, énergie, résilience, etc.) [9]. |

| Présentation du rapport | Informations préparées dans le cadre des rapports financiers généraux, avec une présentation « connectée » aux états financiers [13] [31]. | Informations également intégrées aux rapports financiers ; les informations de la norme IFRS S2 doivent être combinées avec celles de la norme S1. |

| Exigences spécifiques | Processus de gouvernance, analyses de matérialité et de chaîne de valeur, stratégie, gestion des risques, etc., pour tous les enjeux ESG importants [27] [44]. | Informations sur la stratégie et la résilience climatiques, gestion des risques climatiques, plus métriques explicites sur les émissions de GES et exigences d'analyse de scénarios [45] [33]. |

| Date d'entrée en vigueur | Exercices annuels à partir du 1er janvier 2024 (application anticipée autorisée avec S2) [3]. | Exercices annuels à partir du 1er janvier 2024 (nécessite l'application parallèle de S1) [3] [11]. |

Tableau 1. Comparaison sommaire des normes IFRS S1 (développement durable général) et IFRS S2 (informations liées au climat). Publiées en juin 2023 ; en vigueur pour les rapports de 2024.

Les normes IFRS dans le paysage des cadres ESG

Les normes IFRS S1 et S2 n'existent pas de manière isolée. Elles ont été délibérément conçues pour s'aligner sur (et s'appuyer sur) plusieurs normes et réglementations existantes. Plus particulièrement :

-

TCFD (Groupe de travail sur l'information financière relative aux changements climatiques) : La norme IFRS S2 adopte pleinement les quatre piliers de divulgation du TCFD et le concept général d'analyse de scénarios climatiques. Toutes les divulgations recommandées par le TCFD sont intégrées dans la norme S2 (et la norme S1 couvre la taxonomie plus large) [46] [33]. En effet, les entreprises familières avec le TCFD constateront que la norme IFRS S2 est une version élargie et codifiée du TCFD. Les normes de l'ISSB vont plus loin en exigeant des métriques précises et des effets prospectifs, mais leur base conceptuelle reflète celle du TCFD.

-

Normes SASB (Sustainability Accounting Standards Board) : Ces normes sectorielles (désormais intégrées sous l'égide de l'IFRS) constituent une référence cruciale pour déterminer ce qui doit être publié. Les normes IFRS S1 et S2 demandent explicitement aux préparateurs d'utiliser les indicateurs SASB/GRI lors de l'identification des enjeux et des indicateurs de matérialité [42]. Ainsi, pour chaque secteur, les référentiels SASB pertinents (par exemple, l'intensité hydrique pour les services des eaux, les pratiques sociales pour le commerce de détail) sous-tendent les publications IFRS. Cette approche « ascendante » (bottom-up) vise à garantir un niveau de détail utile à la prise de décision sans que chaque entité n'ait à définir elle-même ses indicateurs.

-

CSRD/ESRS de l'UE (Directive sur la publication d'informations en matière de durabilité des entreprises / Normes européennes d'information en matière de durabilité) : Il s'agit du régime de reporting de durabilité obligatoire de l'UE pour les grandes entreprises. Comme les normes IFRS, les ESRS exigent des publications sur la gouvernance, la stratégie, etc., mais avec une approche de double matérialité (impact sur l'entreprise et impacts de l'entreprise sur les personnes/la planète) [38]. Les normes IFRS S1/S2 adoptent l'approche de matérialité simple (centrée sur la pertinence pour les investisseurs). Le directeur financier (CFO) doit être conscient des deux : pour les filiales européennes, les ESRS s'appliqueront également d'ici 2024/25, créant potentiellement des exigences qui se chevauchent. Il est important de noter que l'ISSB se coordonne avec la Global Reporting Initiative (GRI) et d'autres organismes pour aider les entreprises à rationaliser les cadres qui se recoupent [47]. Les CFO en Europe devront probablement concilier les publications IFRS avec les résultats ESRS/CSRD (qui peuvent cibler un public de parties prenantes plus large).

-

Autres cadres (GRI, CDP, etc.) : La GRI (Global Reporting Initiative) est orientée vers un large public de parties prenantes et couvre les impacts sur la société. Les normes IFRS S1/S2 sont davantage ciblées sur les investisseurs. Cependant, de nombreuses entreprises tenteront de satisfaire plusieurs cadres avec les mêmes données. L'IFRS est neutre vis-à-vis de la GRI, mais les guides de mise en œuvre de l'IFRS encouragent « un reporting efficace et efficient lorsque les normes ISSB sont appliquées en combinaison avec d'autres normes de reporting » [47]. Par exemple, des indicateurs tels que les émissions de CO₂ publiées selon l'IFRS S2 recouperont les publications CDP et GRI. NetSuite et d'autres systèmes peuvent être configurés pour alimenter toutes ces sorties à partir de sources de données communes.

Le calendrier d'adoption diffère selon le cadre. Comme indiqué, les normes IFRS S1/S2 sont entrées en vigueur pour le reporting de 2024 (volontaire dans la plupart des régions, sauf si imposé par les régulateurs). En revanche, la CSRD européenne est introduite progressivement (2024 pour les plus grandes entreprises, 2025–26 pour les autres) [48], et la TCFD était déjà une pratique exemplaire (désormais effectivement dépassée par l'IFRS). De nombreuses juridictions asiatiques et américaines délibèrent sur la manière ou l'opportunité d'exiger l'IFRS S1/S2 (l'ISSB a publié des « profils juridictionnels » pour aider les pays à planifier l'adoption [49]). En résumé, les CFO doivent naviguer dans une mosaïque : les normes IFRS S1/S2 visent à être la base de référence mondiale, mais elles peuvent être complétées par des mandats régionaux (comme la CSRD) et par des cadres volontaires (GRI, etc.) dictés par les normes des investisseurs.

Le Tableau 2 ci-dessous compare les caractéristiques clés de plusieurs normes de reporting majeures :

| Cadre/Norme | Émetteur | Focus | Lentille de matérialité | Application/Entrée en vigueur |

|---|---|---|---|---|

| IFRS S1 | ISSB (Fondation IFRS) | Durabilité générale (tous sujets ESG) | Matérialité financière (investisseur) | Publié en juin 2023 ; en vigueur en 2024 (base volontaire). Utilisé avec IFRS S2. |

| IFRS S2 | ISSB | Risques/opportunités climatiques | Matérialité financière (investisseur) | Publié en juin 2023 ; en vigueur en 2024 (doit accompagner S1). Analyse de scénarios requise. |

| EU ESRS (CSRD) | Union européenne | Durabilité globale (ESG), secteur par secteur | Double matérialité (impact & financière) | Progressif 2024–2026 pour les grandes entreprises UE (obligatoire). Requiert assurance externe et format XHTML. |

| TCFD | Financial Stability Board (FSB) | Risque climatique et stratégie (4 piliers) | Matérialité financière (investisseur) ; initialement volontaire | Établi en 2017 ; largement adopté mondialement. Sert de base à l'IFRS S2 (incorporé). |

| GRI | Global Reporting Initiative | Impacts ESG axés sur les parties prenantes | Double matérialité (parties prenantes) | Norme de publication volontaire pour la durabilité ; complète les cadres centrés sur l'investisseur. |

Tableau 2. Comparaison des principaux cadres de reporting de durabilité pertinents pour l'IFRS S1/S2. Notez que l'IFRS S1/S2 vise à être une base de référence mondiale orientée vers l'investisseur ; l'ESRS européen ajoute des exigences plus larges (double matérialité) en Europe.

Exigences en matière de données et de systèmes

Défis liés aux données et perspectives des enquêtes auprès des CFO

La mise en œuvre de l'IFRS S1/S2 est intensive en données. Les entreprises doivent collecter des données financières et non financières à travers les fonctions, les zones géographiques et même les chaînes d'approvisionnement étendues. Plusieurs enquêtes soulignent les préoccupations des CFO concernant la qualité et la préparation des données. Dans le Global Corporate Reporting Survey 2024 d'EY, 96 % des dirigeants financiers ont signalé au moins quelques problèmes avec les données non financières qu'ils reçoivent pour le reporting [4], et 55 % ont estimé que le reporting de durabilité de leur secteur manquait de crédibilité et risquait d'être qualifié de « greenwashing ». Les problèmes courants cités incluent des formats de données incohérents (39 %), des incohérences de données (35 %), des données incomplètes (34 %) et un manque de définitions claires (33 %) [50]. De même, une étude d'EY auprès de dirigeants financiers du monde entier a révélé que 69 % d'entre eux affirment que les investisseurs posent désormais des questions de plus en plus pointues sur les indicateurs non financiers (en particulier la durabilité) [51]. Ces résultats soulignent l'urgence pour les CFO d'établir des pipelines de données et des contrôles fiables : une faible intégrité des données invite à la surveillance et mine la confiance dans le lien entre finance et durabilité.

Les processus manuels traditionnels (tableurs, systèmes cloisonnés) sont généralement insuffisants. Comme l'a noté un cas d'étude, les équipes financières qui s'appuyaient sur des tableurs étaient « riches en données mais pauvres en analyse », luttant contre les erreurs et le chaos des versions (Source: www.pivot2.com.au). Le passage à une solution intégrée a porté ses fruits : Woolnorth Renewables, par exemple, a mis en œuvre le module Planning and Budgeting de NetSuite en huit semaines, ce qui a « accéléré leur capacité à fournir des rapports précis et fiables » et éliminé le risque d'erreurs de reporting liées aux tableurs (Source: www.pivot2.com.au). Ces anecdotes font écho à la conclusion de RSM : le reporting ESG a désormais le même poids que le reporting financier [52], il doit donc être « évolutif » et « prêt pour l'audit ».

À la lumière de cela, les CFO doivent planifier une architecture de données qui centralise les informations ESG, impose des normes de données et fournit des pistes d'audit. Les ERP modernes et les applications cloud (y compris NetSuite) permettent souvent d'ajouter des champs ESG personnalisés, de configurer des flux de données automatisés (par exemple, à partir de systèmes de gestion de l'énergie ou de réservation de voyages) et de générer des rapports de durabilité consolidés. Nous explorerons dans les sections suivantes comment NetSuite, éventuellement avec des extensions ISV, peut répondre à ces besoins. Mais d'abord, résumons certaines exigences quantitatives : les publications typiques incluent les émissions de GES (Scope 1, 2 et parfois 3), la consommation d'eau, la consommation d'énergie, les taux d'accidents, les pourcentages de diversité de la main-d'œuvre, etc. Par exemple, selon l'IFRS S2, les émissions de GES Scope 1 et Scope 2 sont explicitement requises (souvent rapportées en tonnes métriques de CO₂e) [53] ; l'IFRS S1 peut exiger des indicateurs tels que le pourcentage d'utilisation d'énergie renouvelable ou le nombre d'audits de fournisseurs clés (varie selon le secteur). Ces points de données doivent s'aligner sur les périmètres financiers (par exemple, le pourcentage de revenus provenant de produits durables) et se lier aux objectifs de la direction pour une pertinence contextuelle.

Tirer parti de NetSuite et des solutions technologiques

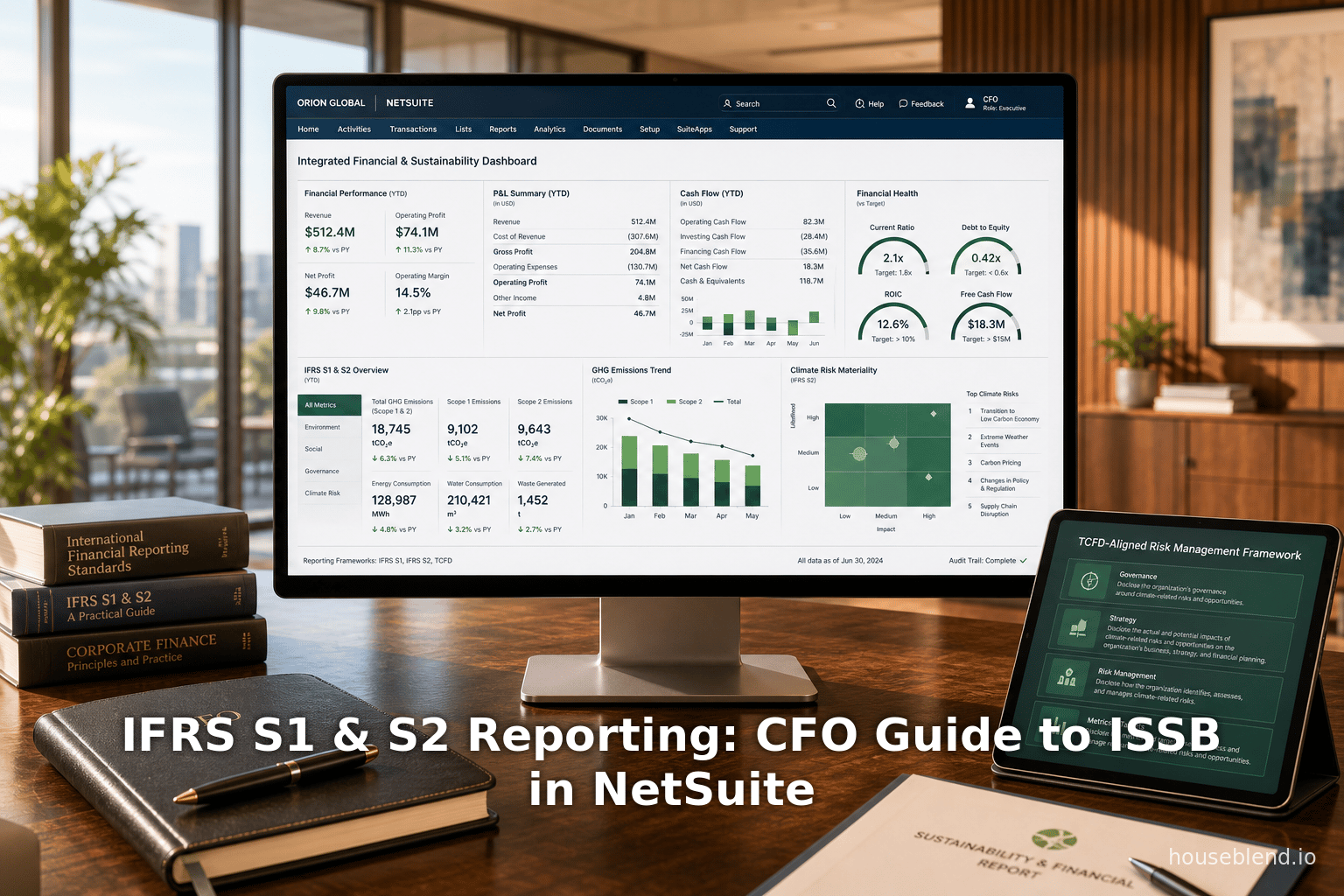

L'ERP NetSuite d'Oracle est un système cloud unifié qui peut servir de référentiel central pour les données financières et ESG. L'une des forces majeures de NetSuite est son modèle de données : les transactions, les données de référence et les enregistrements personnalisés sont stockés dans une base de données unique. Comme le note un commentateur, la plateforme de données centralisée de NetSuite « rassemble les indicateurs ESG, les données financières et les données opérationnelles dans une plateforme cloud », permettant un suivi en temps réel des KPI de durabilité [5]. Les CFO et les analystes peuvent créer des tableaux de bord basés sur les rôles qui superposent les indicateurs environnementaux aux données financières ; par exemple, un tableau de bord CFO pourrait afficher les tendances de consommation d'énergie parallèlement à la croissance des revenus, ou les émissions par secteur d'activité. Selon Oracle et ses partenaires, NetSuite peut prendre en charge le reporting selon plusieurs cadres (GRI, SASB, TCFD, voire la CSRD de l'UE) en configurant simplement les champs de données et les modèles de rapport appropriés [54] [6]. En bref, NetSuite peut briser les silos : un indicateur ESG comme le « nombre total de kilowattheures utilisés » devient simplement un chiffre supplémentaire au niveau comptable qui peut être segmenté et analysé comme n'importe quelle donnée financière.

Plusieurs fonctionnalités de NetSuite prennent spécifiquement en charge le reporting ESG/ISSB :

-

Intégration et automatisation des données : NetSuite peut importer des données provenant d'autres systèmes (factures d'énergie, calculateurs de carbone, systèmes RH, approvisionnement) via des connecteurs ou des API. Les flux de travail et l'automatisation SuiteScript peuvent signaler les données manquantes ou déclencher des extractions mensuelles. Par exemple, un calculateur d'émissions de voyage peut collecter automatiquement les tarifs et le kilométrage depuis Concur (gestion des voyages) et publier les valeurs de CO₂e dans les champs NetSuite [34]. Cela réduit l'effort manuel et augmente la précision. L'automatisation peut également renforcer les contrôles (par exemple, approbations requises pour les modifications de données ESG) pour améliorer l'intégrité des données.

-

Recherches enregistrées et rapports : Le moteur de reporting de NetSuite permet de créer des recherches personnalisées qui agrègent les transactions selon des critères ESG. Un CFO pourrait créer une recherche pour le total des émissions Scope 1 par département, ou pour les coûts d'élimination des déchets par site. Les rapports financiers de NetSuite peuvent être adaptés pour inclure des sous-grands livres ESG aux côtés des sections des états financiers, fournissant des « calculs prêts pour l'audit liés aux données transactionnelles » [53].

-

Multi-Book et consolidation : Pour les organisations multinationales, la fonctionnalité multi-book de NetSuite peut produire des rapports de durabilité consolidés en parallèle avec les données financières IFRS ou les normes comptables locales. Si certaines entités publient selon l'IFRS S1/S2 et d'autres selon la CSRD, les capacités multi-book permettent au CFO de présenter tous les chiffres dans un seul ensemble consolidé.

-

Écosystème SuiteApp : La place de marché d'Oracle, SuiteApp, inclut des modules de durabilité spécialisés. Par exemple, CarbonSuite propose une « comptabilité carbone en tant que service » qui s'intègre totalement à NetSuite, automatisant le suivi des émissions pour les Scopes 1 à 3 [55]. RSM propose un « pack de reporting ESG » pour NetSuite qui fournit des tableaux de bord d'indicateurs environnementaux (GES, eau, déchets, durabilité des fournisseurs) et s'aligne sur les exigences S1/S2 [56]. De tels outils illustrent que NetSuite peut devenir un hub de données ESG avec des extensions qui capturent les meilleures pratiques du secteur.

-

Tableaux de bord et reporting de conformité : Les tableaux de bord NetSuite peuvent surveiller en continu les KPI (par exemple, intensité carbone du trimestre actuel par rapport à l'objectif). Les rapports planifiés peuvent exporter les publications dans les formats requis (XBRL/XML pour les régulateurs, PDF pour les investisseurs). Par exemple, SuiteAnalytics de NetSuite pourrait être configuré pour exporter un rapport IFRS S1/S2 contenant tous les champs requis, prêt pour l'assurance. Les partenaires notent que NetSuite, lorsqu'il est correctement configuré, « élimine le besoin de systèmes séparés » et « intègre les indicateurs ESG aux opérations financières » [6].

Les avantages de l'utilisation de NetSuite (ou d'un ERP similaire) pour le reporting de durabilité ont été confirmés dans la pratique. Comme l'a observé un partenaire NetSuite : « Le reporting ESG a désormais le même poids que le reporting financier... [Placer] les indicateurs ESG dans l'environnement de données central vous donne la visibilité, la traçabilité et le contrôle que les tableurs ne peuvent pas fournir » [6]. Cette approche unifiée est essentielle pour l'IFRS S1/S2, car ces normes exigent des informations connectées et auditables. La cohérence au niveau des tableaux (par exemple, lier les émissions de CO₂ à la même période que les revenus déclarés) et une piste d'audit claire (des données sources jusqu'aux publications) sont critiques pour la crédibilité. Les journaux de transactions intégrés de NetSuite et les contrôles d'accès basés sur les rôles aident à satisfaire ces exigences d'audit.

Études de cas : NetSuite en action

Woolnorth Renewables (Australasie) – Une entreprise d'énergie renouvelable utilisait historiquement Excel pour consolider les données financières et opérationnelles pour les rapports du conseil d'administration. Les données de paie et de facturation provenant de différents tableurs créaient un risque élevé d'erreur et de problèmes de contrôle de version (Source: www.pivot2.com.au). Sous la pression d'améliorer ses processus, Woolnorth a mis en œuvre NetSuite Planning and Budgeting (une suite FP&A cloud) en seulement huit semaines. Le résultat a été « immédiat » : la finance a gagné en reporting fiable et centralisé. Par exemple, plusieurs équipes pouvaient désormais visualiser les mêmes modèles de prévision simultanément, éliminant les tracas de réconciliation (Source: www.pivot2.com.au). Bien que ce cas soit antérieur à l'IFRS S1/S2, ses leçons s'appliquent : toute entreprise aux prises avec des données ESG manuelles peut bénéficier de la même manière en déployant un reporting complet basé sur un ERP. Un CFO que nous avons interviewé a noté qu'après la migration, Woolnorth a considérablement réduit le travail manuel et « transformé les chiffres en perspectives » pour le conseil d'administration, impliquant une meilleure préparation pour tout régime de publication (Source: www.pivot2.com.au).

ESG Global (client de CarbonSuite) – Ce fournisseur mondial de solutions énergétiques était confronté à une pression croissante des parties prenantes pour déclarer son empreinte carbone avec précision. Son directeur financier (CFO) devait mesurer les émissions de GES sur les scopes 1, 2 et 3 et les lier aux transactions financières [53]. La solution a consisté en une intégration clé en main de CarbonSuite avec NetSuite. La plateforme de CarbonSuite, associée à un accompagnement conseil, a automatisé l'ensemble du processus de calcul des émissions. Les réservations de voyages effectuées via Concur étaient automatiquement importées dans NetSuite pour calculer les émissions liées aux déplacements [57], les factures d'énergie étaient rapprochées des dossiers des installations, et les biens achetés étaient classés selon les facteurs du Scope 3. Résultat : ESG Global a pu produire des rapports d'émissions prêts à être audités avec un minimum d'effort manuel. Comme le décrit CarbonSuite, le système a fourni « des calculs annuels d'émissions, des mises à jour méthodologiques et une collecte de données automatisée » pour rester conforme aux normes en constante évolution [57]. Un responsable financier a fait remarquer que la solution a non seulement réduit le risque d'erreurs, mais a également permis à l'équipe financière de se concentrer sur l'analyse plutôt que sur la collecte de données. De tels cas illustrent comment des outils tiers intégrés à NetSuite répondent aux défis spécifiques de l'IFRS S2 (données du Scope 3) tout en s'intégrant au modèle de données financières existant.

Ressources liées à Oracle NetSuite – NetSuite (Oracle) publie lui-même des données et des rapports utiles pour les publications d'informations. Par exemple, en tant que fournisseur cloud, Oracle fournit ses propres mesures environnementales vérifiées (consommation d'énergie, émissions, eau, déchets) et affiche des objectifs publics (100 % d'énergie renouvelable, 50 % de réduction des GES d'ici 2030, neutralité carbone d'ici 2050) (Source: annexa.com.au). Les clients de NetSuite peuvent citer ces chiffres d'Oracle lorsqu'ils traitent de leur chaîne d'approvisionnement informatique (par exemple, les émissions liées à l'utilisation des serveurs Oracle Cloud) (Source: annexa.com.au) (Source: annexa.com.au). Les données d'Oracle font l'objet d'une assurance par un tiers, ce qui donne aux CFO l'assurance nécessaire pour inclure les émissions liées aux fournisseurs dans le Scope 3. Par exemple, Oracle a déclaré une utilisation d'électricité renouvelable à 92 % pour son infrastructure cloud au cours de l'exercice 2025 (Source: annexa.com.au). En tirant parti de ces informations, les CFO utilisant NetSuite peuvent renforcer leurs propres rapports de durabilité avec des informations crédibles sur leurs fournisseurs.

Ensemble, ces exemples montrent que NetSuite (avec des extensions) peut prendre en charge un reporting ESG prêt à l'audit. Les facteurs clés sont (1) la centralisation des données ; (2) l'intégration des indicateurs ESG dans les processus financiers ; (3) des analyses/tableaux de bord préconfigurés ; et (4) l'extensibilité pour une conformité spécifique au secteur. Les CFO doivent évaluer quelle combinaison d'outils natifs NetSuite et de solutions partenaires répond le mieux à leurs besoins en matière d'IFRS S1/S2.

Implications pour les CFO et orientations futures

Implications pour le reporting d'entreprise et la prise de décision

L'émergence des normes IFRS S1 et S2 a des conséquences considérables pour la finance d'entreprise :

-

Reporting intégré : Les CFO doivent désormais gérer un reporting intégré, combinant des informations financières et de durabilité dans un seul document [13] [31]. Cela va probablement remodeler les processus internes (la clôture des comptes pourrait nécessiter que les inventaires de gaz à effet de serre soient finalisés simultanément). Les flux de travail deviendront interfonctionnels : les équipes financières devront se coordonner avec les équipes opérationnelles, environnementales et RH pour rassembler des ensembles de données complets.

-

Gestion des risques : Les normes S1/S2 élèvent les facteurs ESG au rang de gestion des risques d'entreprise. La finance devra quantifier les risques ESG (en utilisant l'analyse de scénarios pour le climat selon la norme S2 [33], des tests de résistance pour les pénuries de ressources, etc.) et les intégrer dans les prévisions et les modèles de valorisation. Les entreprises pourraient mettre à jour leurs budgets et leurs plans à long terme pour refléter la tarification du carbone, les changements réglementaires ou l'impact du climat sur les actifs.

-

Finance stratégique : Les CFO devront allouer le capital différemment. Les effets financiers requis par la norme S1 incluent les impacts actuels et anticipés des enjeux de durabilité [58] [59]. Cette tendance ouvre la « porte à de nouvelles opportunités » lorsque la durabilité stimule la performance [60]. Par exemple, les économies de coûts réalisées grâce à l'efficacité énergétique doivent être quantifiées et déclarées ; les opportunités de marché issues des produits verts doivent être modélisées dans les prévisions de revenus. En bref, l'ESG devient une donnée quantitative pour les analyses du compte de résultat et du bilan.

-

Communication avec les parties prenantes : Les CFO traiteront de plus en plus les demandes des investisseurs liées à la durabilité. Les enquêtes montrent une augmentation marquée de la demande des investisseurs pour des détails ESG [51] [4]. Par conséquent, les CFO doivent être prêts à expliquer les scénarios climatiques, les indicateurs d'émissions et les pratiques de gouvernance aux analystes et aux agences de notation. Des publications transparentes et bien structurées, alignées sur les normes IFRS S1/S2, amélioreront la confiance des investisseurs en réduisant le risque perçu de greenwashing [4].

-

Assurance et contrôles : Tout comme les états financiers sont audités, les publications S1/S2 pourraient nécessiter une assurance par un tiers dans de nombreuses juridictions (les membres de l'UE l'exigent déjà dans le cadre de la CSRD). Les CFO devront s'assurer que les contrôles internes couvrent la collecte des données ESG (contrôles qualité, rapprochements, etc.). Les taux élevés de problèmes de données observés dans les enquêtes [4] suggèrent que la mise à niveau de ces contrôles est non négociable. Les pistes d'audit et les structures d'autorisation de NetSuite peuvent soutenir cela en documentant chaque saisie de données et chaque calcul.

-

Talents et culture : Enfin, les CFO pourraient avoir besoin de faire monter en compétences leurs propres équipes. L'élaboration de rapports de durabilité nécessite des connaissances en sciences de l'environnement, en chaîne d'approvisionnement, en analyse RH (pour les facteurs sociaux), et plus encore. De nombreuses entreprises nomment des responsables de la durabilité qui travaillent sous la direction du CFO ou de la Trésorerie. Les CFO eux-mêmes auront besoin d'une formation pour interpréter les indicateurs environnementaux et les intégrer dans les modèles financiers. Comme le note un stratège ESG, la culture financière traditionnelle « change rapidement ; le bureau du CFO est en train d'être remodelé » par ces exigences [61].

Perspectives d'avenir

À l'avenir, les normes de durabilité IFRS continueront d'évoluer. L'ISSB a déjà lancé des projets au-delà du climat. En décembre 2025, il a publié des amendements sur les publications étendues concernant les gaz à effet de serre (en particulier pour le secteur financier) [62]. De nouvelles normes sur la nature (biodiversité) et éventuellement sur le capital humain sont en cours d'élaboration. Les CFO doivent rester vigilants : les futures publications de l'ISSB refléteront probablement l'évolution de longue date de la comptabilité IFRS. Par exemple, tout comme les IFRS ont des compléments (IFRS 9 pour les instruments financiers, IFRS 16 pour les contrats de location, etc.), nous pouvons nous attendre à des normes ESG spécifiques à certains sujets (biodiversité, échanges de quotas d'émissions, etc.).

Pour les entreprises, cela signifie construire des systèmes de reporting flexibles. L'adaptabilité de NetSuite sera un atout : les champs et les tableaux de bord ajoutés aujourd'hui pour l'IFRS S2 pourront être réutilisés demain pour les indicateurs liés à la nature. Sur le plan juridictionnel, chaque pays peut choisir de rendre obligatoires les normes IFRS S1/S2 ou de les modifier. Jusqu'à présent, les régulateurs d'Asie-Pacifique, d'Amérique latine et de certaines parties de l'Afrique ont manifesté leur soutien aux règles basées sur l'ISSB. Les CFO doivent surveiller les développements locaux (les profils juridictionnels de la Fondation IFRS [49] fournissent des conseils).

En termes de performance, les premières preuves suggèrent une forte pression à l'adoption. Déjà, « plus des deux tiers » des entreprises publiques américaines publiaient des informations sur le climat au milieu des années 2020, et les réglementations européennes couvriront bientôt presque toutes les grandes entreprises. Comme l'a affirmé un expert financier, le reporting de durabilité n'est « pas seulement une tendance » mais une partie attendue de la conduite des affaires [63]. La convergence progressive des normes (l'ISSB travaillant avec le GRI, la CSRD et d'autres [47]) signifie qu'à l'avenir, il pourrait vraiment y avoir une base de référence mondiale unique. Les CFO feraient bien de considérer les normes IFRS S1/S2 comme la nouvelle norme pour le reporting annuel, et d'adapter activement leurs systèmes et stratégies en conséquence.

Conclusion

Les normes IFRS S1 et S2 marquent un tournant dans le reporting d'entreprise : les publications d'informations sur la durabilité sont enfin inscrites dans un cadre mondial de reporting financier. Pour les CFO et les équipes financières, ces normes transforment l'ESG d'une préoccupation de niche en un enjeu financier central. Répondre aux exigences des normes IFRS S1/S2 nécessitera une planification minutieuse, une collaboration interfonctionnelle et des systèmes d'information robustes. Les points clés à retenir sont les suivants :

-

Durabilité = Finance : Les normes IFRS S1/S2 exigent que les risques/opportunités liés à la durabilité soient évalués en termes financiers, avec des publications parallèles aux états financiers [1]. Les CFO doivent donc diriger l'intégration de l'ESG dans la budgétisation, les prévisions et le reporting.

-

Données et systèmes : Une mise en œuvre efficace repose sur des données fiables et des systèmes performants. Les enquêtes montrent que la plupart des entreprises ont des difficultés avec la qualité des données ESG [4], les dirigeants financiers devraient donc investir dans l'automatisation et les contrôles. Les ERP cloud comme NetSuite peuvent centraliser les indicateurs ESG avec les données financières, automatiser les calculs (par exemple, le suivi des émissions) et prendre en charge l'auditabilité [5] [6]. L'exploitation de modules spécialisés ou de partenaires (par exemple, CarbonSuite, RSM ESG) peut accélérer la conformité.

-

Convergence mondiale : Les normes IFRS S1/S2 sont conçues comme une base de référence mondiale axée sur les investisseurs, mais les entreprises doivent également naviguer dans les règles locales (telles que la CSRD de l'UE) [1]. Les CFO doivent cartographier ces exigences avec soin, en utilisant une plateforme unique pour générer plusieurs sorties de reporting si possible. La cohérence entre les cadres s'améliore – par exemple, les normes S1/S2 intègrent les recommandations du TCFD et du SASB, facilitant la réutilisation des données [46] [42].

-

Préparation à l'avenir : Les exigences en matière de reporting de durabilité ne feront que croître. L'IFRS prévoit déjà de nouveaux sujets et des améliorations, et les régulateurs du monde entier s'orientent vers des règles ESG obligatoires. Les CFO devraient considérer la conformité aux normes IFRS S1/S2 non pas simplement comme un projet ponctuel, mais comme le début d'une évolution continue du reporting. Cela signifie renforcer les capacités dynamiques : ERP adaptables, amélioration continue des données et une organisation financière sensibilisée à la durabilité.

En conclusion, les normes IFRS S1 et S2 placent la fonction finance au cœur du reporting ESG. En comprenant ces normes et en tirant parti de manière proactive d'outils comme NetSuite, les CFO peuvent transformer le défi de la publication d'informations sur la durabilité en une opportunité – renforçant la confiance des investisseurs et révélant la valeur des initiatives de durabilité. L'intégration de l'ESG dans le reporting financier aligne l'allocation du capital sur les risques et opportunités à long terme, ouvrant la voie à des entreprises plus résilientes et transparentes face aux défis mondiaux.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.