Houseblend Article

ASC 330 vs IFRS : Les reprises de dépréciation de stocks expliquées

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Directives IFRS sur les dépréciations et reprises de stocks

- 04Orientations des PCGR américains (U.S. GAAP) sur les dépréciations de stocks et l'absence de reprise

- 05Perspectives conceptuelles et historiques

- 06Effets sur les états financiers

- 07Perspectives plus larges et études de cas

- 08Implications et orientations futures

- 09Conclusion

Résumé analytique

Ce rapport examine le traitement contrasté des reprises de dépréciation de stocks selon les normes américaines (U.S. GAAP, ASC 330) et les normes internationales (IFRS, IAS 2). Les deux référentiels exigent que les stocks soient évalués au plus faible du coût et de la valeur recouvrable, garantissant ainsi que les valeurs de stocks surévaluées soient dépréciées. Cependant, une différence fondamentale réside dans le fait que les IFRS autorisent expressément la reprise d'une dépréciation de stock précédemment comptabilisée (à concurrence de la dépréciation initiale) si la valeur nette de réalisation (VNR) se rétablit, tandis que les U.S. GAAP interdisent strictement toute reprise de dépréciation de stock [1] [2]. Selon les IFRS, la norme IAS 2 (§ 33–34) impose que lorsque les circonstances ayant entraîné la dépréciation n'existent plus (par exemple, rétablissement des prix du marché), la valeur comptable du stock soit réévaluée à la hausse (mais jamais au-delà du coût initial) (Source: eur-lex.europa.eu) [3]. À l'inverse, l'ASC 330‐10‐35‐2 établit une nouvelle base de coût lors de la dépréciation et interdit toute réévaluation ultérieure, reflétant le conservatisme des GAAP : les pertes sont comptabilisées rapidement, mais les reprises potentielles sont ignorées [2] [1].

Cette divergence a des implications significatives pour l' information financière et l'analyse des parties prenantes. Les impacts pratiques incluent la volatilité du résultat (le résultat IFRS augmente lors des reprises, tandis que le résultat GAAP reste stable) et des problèmes de comparabilité transfrontalière. Les partisans de l'approche IFRS soutiennent qu'elle représente mieux la réalité économique en reconnaissant les reprises, tandis que les défenseurs des GAAP mettent l'accent sur la prudence et l'évitement de « l'anticipation des gains ». Ce rapport approfondit les origines historiques et conceptuelles de ces différences, synthétise les directives faisant autorité et analyse leurs effets à travers des données et des exemples. Nous constatons que la politique IFRS de reprise de dépréciation (plafonnée au coût initial) découle du principe d'équité des IFRS (le plus faible du coût ou de la VNR) (Source: eur-lex.europa.eu) [3], tandis que la règle de non-reprise des GAAP reflète un biais conservateur traditionnel [2] [1].

Les principales conclusions sont les suivantes :

- Directives techniques : Les IFRS (IAS 2) exigent que les stocks soient évalués au plus faible du coût ou de la VNR et autorisent explicitement la reprise des dépréciations lorsque la VNR se rétablit (Source: eur-lex.europa.eu) [3]. Les U.S. GAAP (ASC 330) utilisent une approche au plus faible du coût ou du marché (incluant des règles spéciales pour le LIFO/RIM) et interdisent catégoriquement toute reprise de dépréciation [4] [2].

- Justification conceptuelle : L'approche des GAAP est ancrée dans la prudence (« pertes reconnues rapidement, gains seulement lorsqu'ils sont réalisés ») [5] [1], tandis que les IFRS privilégient la pertinence et la représentation fidèle (évitant les sous-évaluations lorsque les valeurs se rétablissent) [3] [6].

- Impact sur le reporting : Les effets empiriques incluent des différences dans les revenus et le coût des marchandises vendues lors des périodes de rétablissement des prix. Selon les IFRS, la reprise sur stock réduit le coût des marchandises vendues (augmentant le profit), tandis que selon les GAAP, la perte initiale « demeure » [6] [3].

- État de la convergence : Malgré des efforts de convergence approfondis, cette question reste non résolue. Aucune activité majeure de normalisation ne propose de modifier la position des GAAP ; les praticiens s'attendent généralement à ce que la divergence persiste.

Ce rapport fournit une analyse détaillée de ces questions, citant des sources faisant autorité (normes IFRS, codification ASC et analyses professionnelles) et illustrant avec des chiffres et des tableaux. Il aborde le contexte historique, les règles actuelles et les implications futures, visant à donner aux praticiens et aux universitaires une compréhension approfondie des raisons pour lesquelles les U.S. GAAP interdisent les reprises de dépréciation alors que les IFRS les imposent.

Introduction et contexte

La comptabilité des stocks dicte la manière dont les entreprises évaluent les biens détenus pour la vente, impactant des indicateurs financiers clés tels que les actifs circulants et le coût des marchandises vendues. Tant les U.S. GAAP que les IFRS visent à garantir que les stocks ne soient pas comptabilisés au-dessus de ce qui sera finalement réalisé. Dans ce contexte, une dépréciation survient lorsque la valeur nette de réalisation (VNR) d'un stock tombe en dessous de son coût. Selon un conservatisme strict, on peut déprécier la valeur du stock à la VNR et comptabiliser immédiatement une perte dans le résultat. La question cruciale est de savoir si cette dépréciation peut être reprise si les conditions du marché s'améliorent.

Selon les IFRS (IAS 2), les stocks sont évalués au plus faible du coût et de la valeur nette de réalisation (VNR) [7]. La norme IAS 2.9 stipule :

« Les stocks doivent être évalués au plus faible du coût et de la valeur nette de réalisation. » [7].

La valeur nette de réalisation (IAS 2.6–7) est définie comme « le prix de vente estimé dans le cours normal de l'activité, diminué des coûts estimés pour l'achèvement et des coûts estimés nécessaires pour réaliser la vente » [8]. Dans les IFRS, toute dépréciation de stock à la VNR est comptabilisée en charge sur la période. Crucialement, l'IAS 2 aborde explicitement les reprises : lorsque les conditions ayant causé une dépréciation cessent d'exister (par exemple, rebond des prix du marché), « le montant de la dépréciation est repris (c'est-à-dire que la reprise est limitée au montant de la dépréciation initiale) de sorte que la nouvelle valeur comptable soit le plus faible du coût et de la valeur nette de réalisation révisée. » (Source: eur-lex.europa.eu). Ainsi, les IFRS imposent que les dépréciations de stocks soient reprises à concurrence de la dépréciation initiale (jamais au-dessus du coût initial) lorsque la VNR augmente (Source: eur-lex.europa.eu) [3].

À l'inverse, les U.S. GAAP (ASC 330) appliquaient historiquement une règle du « plus faible du coût ou du marché » (LCM), qui, pour la plupart des méthodes de stock, est devenue en pratique une règle du plus faible du coût ou de la valeur nette de réalisation sous l'ASU 2015-11 [9] [4]. Dans les GAAP, une fois qu'un stock est déprécié, l'ASC 330.35-2 établit que cette nouvelle base de coût est permanente : « aucune réévaluation ultérieure du stock n'est autorisée si la valeur de marché du stock augmente. » [2] [1]. En d'autres termes, l'ASC 330 interdit toute reprise d'une dépréciation de stock, reflétant le conservatisme traditionnel des GAAP (reconnaître les pertes rapidement mais ne jamais les reprendre en anticipation de recouvrements) [5] [1]. L'effet pratique est que les entités sous GAAP maintiennent les stocks dépréciés à la valeur la plus faible de façon permanente, même si les valeurs de marché se rétablissent ultérieurement.

Le tableau 1 ci-dessous résume les différences clés entre les IFRS et les GAAP concernant l'évaluation des stocks et les dépréciations. Ces règles ont des effets significatifs sur les bénéfices déclarés et les valeurs d'actifs, que nous explorons avec des preuves et des exemples dans les sections suivantes.

| Caractéristique | IFRS (IAS 2) | U.S. GAAP (ASC 330) |

|---|---|---|

| Base de mesure | Plus faible du coût ou de la VNR (IAS 2.9) [7]. (Pas de LIFO, seuls FIFO/Coût moyen pondéré/Identification spécifique autorisés [10].) | Plus faible du coût ou du marché. Pour FIFO/coût moyen, coût vs VNR ; pour LIFO/RIM, coût vs marché (coût de remplacement + règles) [4]. |

| Formules de coût | FIFO, Coût moyen pondéré, Identification spécifique (LIFO interdit) [10]. | FIFO, Coût moyen pondéré, Identification spécifique, LIFO autorisé (et méthode du prix de détail). |

| Déclencheur de dépréciation | VNR < coût (dépréciation comptabilisée en résultat) (Source: eur-lex.europa.eu). | « Marché » < coût (dépréciation à la VNR ou « marché » comptabilisée en résultat) [4] [2]. |

| Reprise ultérieure | Requise lorsque les causes de la dépréciation initiale n'existent plus (hausse de la VNR). Reprise limitée à la perte initiale (Source: eur-lex.europa.eu) [3]. | Aucune reprise autorisée en aucune circonstance [2] [1]. La perte est permanente (le coût historique est réinitialisé). |

| Effet sur les bénéfices | La reprise réduit le coût des marchandises vendues (augmente le bénéfice) dans la période de rétablissement (Source: eur-lex.europa.eu) [3]. | Aucun gain reconnu lors du rétablissement – la perte antérieure demeure ; le bénéfice est plus faible par rapport aux IFRS dans un scénario de rétablissement [1]. |

Tableau 1 : Comparaison des règles clés d'évaluation des stocks selon les IFRS (IAS 2) et les U.S. GAAP (ASC 330) [7] [2] [4] [1] [3].

Directives IFRS sur les dépréciations et reprises de stocks

Selon les IFRS, IAS 2 – Stocks est la norme faisant autorité. Son principe fondamental (IAS 2.9) est que « les stocks doivent être évalués au plus faible du coût et de la valeur nette de réalisation » [7]. Toutes les entités appliquent la même règle indépendamment de la méthode de calcul des coûts (FIFO, coût moyen pondéré ou identification spécifique) [11]. Contrairement aux U.S. GAAP, les IFRS interdisent totalement le LIFO [11] [10].

L'IAS 2.34–35 clarifie la comptabilisation des dépréciations et des reprises. Le paragraphe 34 exige que « le montant de toute dépréciation des stocks à la valeur nette de réalisation [...] soit comptabilisé en charge au cours de la période où la dépréciation ou la perte survient. » Crucialement, l'IAS 2.33 autorise explicitement les reprises. Elle stipule qu'une nouvelle évaluation de la VNR doit être effectuée à chaque période et que « lorsque les circonstances qui avaient précédemment entraîné la dépréciation des stocks en dessous du coût n'existent plus [...] le montant de la dépréciation est repris [...] de sorte que la nouvelle valeur comptable soit le plus faible du coût et de la valeur nette de réalisation révisée. » (Source: eur-lex.europa.eu). Ainsi, les IFRS imposent de reprendre une dépréciation antérieure (au maximum à concurrence de la dépréciation initiale) lorsque la VNR augmente (par exemple, en raison d'une amélioration du marché) (Source: eur-lex.europa.eu).

L'effet pratique est que, selon la norme IAS 2, si les stocks sont dépréciés une année donnée mais que leur prix de vente (ou valeur réalisable) se redresse ultérieurement, la valeur comptable est réévaluée à la hausse (sans toutefois dépasser le coût d'origine) et un gain est comptabilisé (via une réduction du coût des ventes) au cours de cette période ultérieure (Source: eur-lex.europa.eu) [3]. Par exemple, les normes IFRS exigent que toute reprise de dépréciation soit comptabilisée par « une réduction du montant des stocks comptabilisés en charges au cours de la période durant laquelle la reprise intervient » (Source: eur-lex.europa.eu). De multiples sources confirment cette politique IFRS : KPMG note que « IAS 2 exige [une] reprise (plafonnée au coût d'origine) si les conditions ultérieures changent » [12], et les guides axés sur les normes IFRS précisent que « lorsque les prix du marché se redressent… la dépréciation est reprise (à hauteur du coût d'origine) et comptabilisée en résultat » [3].

Ce traitement IFRS incarne le principe de neutralité de la norme : les stocks sont évalués au plus bas du coût ou de la réalité actuelle du marché, et peuvent être réévalués si le marché le permet. Les partisans des normes IFRS soutiennent que l'autorisation des reprises produit des informations plus pertinentes sur le plan économique et plus opportunes. En revanche, la reprise des dépréciations introduit une plus grande volatilité (puisque les bénéfices peuvent augmenter lorsque les marchés rebondissent), mais les partisans considèrent cela comme un reflet fidèle des variations de valeur des actifs.

Orientations des PCGR américains (U.S. GAAP) sur les dépréciations de stocks et l'absence de reprise

La norme ASC 330 – Stocks régit les PCGR américains. Historiquement, l'ASC 330 exigeait une évaluation au plus bas du coût ou du marché (LCM), le « marché » étant défini par le coût de remplacement actuel, sous réserve d'un plafond (valeur nette de réalisation, VNR) et d'un plancher (VNR moins marge bénéficiaire) [9] [4]. L'ASU 2015-11 a simplifié cette règle : pour les entités utilisant la méthode FIFO ou le coût moyen, le LCM a été remplacé par le plus bas du coût ou de la VNR, alignant ces cas sur les normes IFRS ; les méthodes LIFO et RIM utilisent toujours le LCM [9] [4].

L'ASC 330 considère qu'une dépréciation crée une « nouvelle base de coût » pour ces stocks. Il est crucial de noter que l'ASC 330-10-35-2 interdit explicitement toute réévaluation à la hausse de la valeur comptable des stocks une fois qu'ils ont été dépréciés [2] [13]. Comme le démontre le guide US GAAP Buddy : « la dépréciation ajuste les stocks à la VNR et établit une nouvelle base de coût ; les reprises de dépréciations antérieures sont interdites… même si la VNR se redresse ultérieurement » [2]. De même, LegalClarity note que, selon les PCGR, « une fois que vous dépréciez un stock, le montant réduit devient la nouvelle base de coût. Vous ne pouvez pas annuler la dépréciation, même si le prix du marché se redresse » [1]. En fait, l'ASC 330-10-35-14 précise qu'une dépréciation de fin d'année est irréversible (sauf en cas d'ajustements spécifiques liés aux devises étrangères, une exception rarement pertinente pour les stocks) [1].

En pratique, l'ASC 330 impose un ajustement unidirectionnel à la baisse. Si le marché ou la VNR des stocks tombe en dessous du coût, une perte est comptabilisée ; mais toute reprise ultérieure de la valeur est ignorée. Les concepts de « plafond » et de « plancher » dans les anciennes règles des PCGR américains empêchaient une volatilité extrême, mais ils ne permettaient pas la reprise d'une perte déjà comptabilisée. Même après l'ASU 2015-11, qui a aligné les règles LIFO/RIM sur celles du FIFO/coût moyen pour le « plus bas du coût ou de la VNR », la position fondamentale de non-reprise demeure.

La règle de non-reprise des PCGR est ancrée dans le principe de prudence. Comme le notent les commentateurs, « la prudence traditionnelle des PCGR » impose que « une fois que les stocks ont été dépréciés… les PCGR interdisent explicitement toute réévaluation ultérieure, même si le marché ou la VNR s'améliore par la suite » [14]. Selon les PCGR, le conservatisme dicte que les pertes soient comptabilisées rapidement, mais les gains futurs potentiels issus de reprises ne sont pas autorisés dans les résultats tant qu'ils ne sont pas réellement réalisés par la vente. Les entreprises concernées doivent conserver l'évaluation la plus basse même si les conditions s'améliorent, ce qui entraîne des valeurs d'actifs durablement plus faibles et potentiellement des marges bénéficiaires brutes futures plus faibles.

Perspectives conceptuelles et historiques

La divergence entre les normes IFRS et les PCGR sur les reprises de dépréciations reflète des différences conceptuelles plus profondes et une évolution historique. Selon les normes IFRS, la règle du plus bas du coût ou de la VNR incarne un principe d'évaluation direct, soulignant que les actifs ne devraient « jamais être comptabilisés au-dessus des montants dont la réalisation est attendue lors de la vente ou de l'utilisation » [15]. Parce que les normes IFRS visent une représentation fidèle, elles permettent d'ajuster les valeurs dans les deux sens à mesure que les circonstances changent. Les commentateurs notent que cette asymétrie (comptabilisation des reprises) « garantit que les stocks sont comptabilisés au plus bas du coût et de la VNR actuelle » [3]. La philosophie des normes IFRS est que si le signal du marché change, la valeur comptable doit refléter ce nouveau signal, même si cela restaure une valeur précédemment dépréciée (jusqu'à concurrence du coût d'origine).

En comparaison, les PCGR américains historiques étaient régis par un concept de conservatisme/prudence plus strict : les pertes doivent être comptabilisées rapidement, mais « n'anticipez pas les gains ». Comme l'indique le guide EY « US GAAP vs IFRS », l'ASC 330 fixait historiquement le plus bas du coût ou du marché avec une nouvelle base de coût après dépréciation [16], et une fois dépréciés, les PCGR précisent que « les reprises à la hausse ne sont pas autorisées » [16]. Cette règle unidirectionnelle est ancrée à la fois dans la tradition et dans la pratique fiscale : le code des impôts américain interdit de la même manière la déduction des stocks à la VNR sans vente effective dans de nombreux cas.

Ces fondements conceptuels expliquent pourquoi les efforts de convergence ont laissé cette question intacte. Le projet de convergence FASB-IASB de 2006-2011 (y compris l'ASU 2015-11) a harmonisé les approches d'évaluation (par exemple, en supprimant le plancher/plafond LCM pour de nombreuses entités américaines) mais a explicitement maintenu l'interdiction de réévaluation pour les PCGR américains. La SEC n'a pas non plus fait pression pour autoriser les reprises. En effet, comme le commente un analyste des PCGR, « les entreprises publiant sous PCGR doivent être plus prudentes quant au moment et à l'ampleur des dépréciations, car il n'existe aucun mécanisme pour récupérer un ajustement trop agressif » [17]. En bref, la divergence persiste parce que le principe de neutralité des normes IFRS permet la reprise, tandis que le conservatisme des PCGR l'interdit [1] [5].

Effets sur les états financiers

Les politiques contrastées produisent des résultats sensiblement différents dans les rapports financiers lorsque la valeur des stocks fluctue. Selon les normes IFRS, une reprise de dépréciation augmente directement le résultat et les actifs au cours de la période de redressement. Par exemple, comme le précise le commentaire du personnel de l'IASB, la comptabilisation d'une reprise sert « de réduction du montant des charges de stocks » (c'est-à-dire du coût des ventes) (Source: eur-lex.europa.eu). En pratique, si une entité a déprécié ses stocks de 100 $ lorsque la VNR est tombée en dessous du coût, et qu'au cours d'un trimestre ultérieur la VNR augmente, les normes IFRS permettent de créditer jusqu'à 100 $ au coût des ventes (réduisant ainsi les charges) (Source: eur-lex.europa.eu) [6]. Cela se traduit par une marge brute et un résultat plus élevés lorsque les marchés se redressent.

Selon les PCGR, aucun avantage de ce type n'apparaît. En utilisant le même scénario, une fois que la dépréciation de 100 $ est effectuée, la base de coût du stock est durablement inférieure de 100 $. Si le prix du marché se redresse, les PCGR maintiennent la dernière valeur comptable inchangée. Tout gain lors de la vente éventuelle au-delà de ce coût déprécié est traité comme un profit de vente normal, et non comme une reprise de la perte antérieure. Comme le note une analyse : « si les prix du marché se redressent le trimestre suivant… l'ASC 330-10-35-14 rend [la dépréciation] permanente » [13]. Par conséquent, le résultat selon les PCGR restera plus faible (jusqu'à la vente) par rapport aux normes IFRS.

De nombreux commentateurs et sources pédagogiques confirment ces impacts. Le guide LegalClarity expose explicitement la divergence PCGR-IFRS : « Selon les PCGR américains, une fois que vous dépréciez un stock… l'ASC 330-10-35-14 rend cela permanent… Les normes IFRS adoptent l'approche opposée. Selon IAS 2, si les circonstances changent et que la VNR augmente, vous comptabilisez le redressement » [1] [6]. Les différences entre les normes IFRS et les PCGR signifient que des entreprises comparables peuvent déclarer des bénéfices sensiblement différents simplement en raison de leur politique comptable. Le tableau 2 illustre un scénario (hypothétique) de la manière dont une dépréciation de stock et un redressement ultérieur affectent les résultats déclarés sous chaque régime.

| Élément du scénario | Traitement IFRS | Traitement PCGR américains |

|---|---|---|

| Coût initial des stocks (10 unités à 100 $) | Comptabilisé à 1 000 $ (coût) | 1 000 $ (coût) |

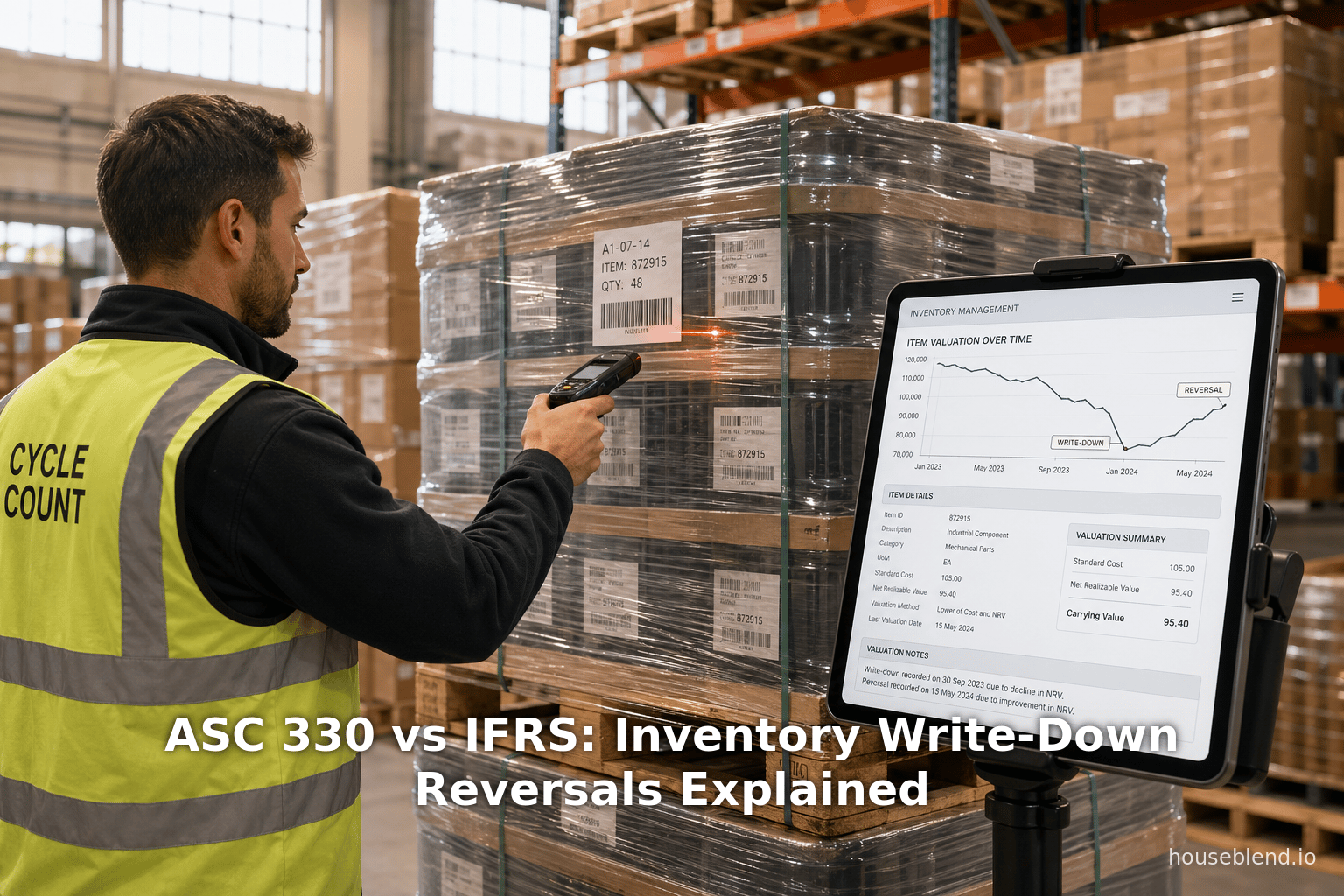

| La VNR chute à 60 $/unité (prix de vente 70 $, coûts 10 $) | VNR = 60 $, stock déprécié de 400 $ (à 600 $) (Source: eur-lex.europa.eu) | « Marché » = 60 $, stock déprécié de 400 $ (à 600 $) [1] |

| Valeur comptable en fin de période | 600 $ (base de coût réinitialisée à la VNR) | 600 $ (nouvelle base de coût) |

| La VNR se redresse à 80 $/unité (prix de vente 90 $, coûts 10 $) | VNR = 70 $ ; IAS 2 exige une reprise jusqu'à concurrence des 400 $ d'origine. Le stock augmente de 100 $ à 700 $ (Source: eur-lex.europa.eu) [6]. Le coût des ventes est réduit de 100 $ (gain comptabilisé). | Bien que VNR = 70 $, aucune reprise. Le stock reste à 600 $. (Tout gain n'apparaît qu'à la vente réelle.) |

Tableau 2 : Cas illustratif d'une dépréciation temporaire des stocks (à 60 $/unité) suivie d'un redressement partiel (à 70 $/unité de VNR). Selon les normes IFRS, une reprise de 100 $ (limitée à la dépréciation d'origine) intervient, tandis que les PCGR américains interdisent toute reprise (Source: eur-lex.europa.eu) [6].

Cet exemple simplifié met en évidence l'effet sur le résultat : les normes IFRS déclareraient un bénéfice supérieur de 100 $ (via un coût des ventes plus faible) au cours de la période de redressement, alors que les PCGR ne le feraient pas. Les données réelles confirment des différences significatives dans les pertes ou les bénéfices des entreprises lors de marchés volatils. Par exemple, les dépôts détaillés auprès de la SEC (notes de bas de page) montrent souvent des postes de « réévaluation » déclarés sous IFRS qui n'ont aucun équivalent sous PCGR. Les analystes notent que les entreprises sous IFRS pourraient afficher des marges déclarées plus élevées ou des pertes futures plus faibles dans les scénarios de rebond, tandis que leurs homologues sous PCGR restent « bloqués » aux valeurs dépréciées.

Les études empiriques sur la convergence ont signalé cette divergence comme un obstacle majeur. Lucchese et al. (2020) notent que même après les simplifications du FASB, « les différences subsistant encore entre les deux principes comptables » incluent cette question de la reprise des dépréciations [18]. Bien que la recherche quantitative formelle isolant spécifiquement l'effet de reprise soit limitée, des études plus larges sur les entreprises IFRS par rapport aux entreprises PCGR attribuent souvent une partie de la comparabilité réduite aux règles sur les stocks. Pour les secteurs dont les prix sont volatils (par exemple, les matières premières, les produits dérivés, la mode), la capacité ou l'incapacité à reprendre les dépréciations de stocks peut fausser de manière significative les résultats déclarés.

Perspectives plus larges et études de cas

Conseils professionnels et commentaires : De nombreux guides comptables soulignent le fossé IFRS-PCGR. Le résumé de KPMG sur les différences en matière de stocks stipule explicitement : « IAS 2 exige que l'augmentation [de valeur, c'est-à-dire la reprise], plafonnée au coût d'origine, soit comptabilisée… Les reprises sont comptabilisées en résultat » [12]. Le guide EY « US GAAP vs IFRS » contraste de la même manière l'exigence IFRS de reprise avec l'interdiction des PCGR [16]. Un guide pratique IFRS conseille également qu' « une dépréciation doit être reprise si les circonstances changent — par exemple, si les prix du marché se redressent… (IAS 2.33). La reprise ne peut excéder le coût d'origine. » [19]. De telles sources soulignent que les normes IFRS traitent activement des reprises (IAS 2 ¶33) alors que les PCGR ne le font effectivement pas.

Considérations fiscales : Bien qu'en dehors de l'information financière, il convient de noter que les règles fiscales américaines diffèrent également ; les entreprises ne peuvent pas déduire les pertes sur stocks avant la vente (sauf exceptions). Ce conservatisme fiscal s'aligne sur la position des PCGR américains, renforçant la raison pour laquelle les PCGR n'ont pas évolué pour autoriser les réévaluations de stocks. L'article de LegalClarity d'avril 2026 sur la comptabilité des stocks contraste explicitement les trois régimes (PCGR, IFRS, fiscalité). Il confirme que « les reprises de dépréciations sont comptabilisées en résultat au cours de la période durant laquelle la reprise intervient » selon les normes IFRS [6], mais que le droit fiscal américain est encore plus strict (ne permettant pas aux entreprises de réaliser des déductions de dépréciation de manière anticipée) [20].

Impact sur les ratios et l'analyse : Du point de vue d'un analyste, les reprises de stocks affectent les indicateurs clés. L'autorisation des reprises par les normes IFRS signifie que les ratios de rotation des stocks et de rotation des actifs peuvent « s'améliorer » lors des réévaluations, tandis que les stocks selon les PCGR restent durablement plus faibles. Le rendement des actifs ou les marges brutes peuvent diverger uniquement en raison de la politique comptable. Les études sur les ratios notent souvent que les entreprises IFRS peuvent présenter une volatilité mesurée plus élevée. Par exemple, une entreprise IFRS qui reprend une dépréciation de stock de 1 million de dollars déclarera 1 million de dollars de moins en coût des ventes qu'une entreprise PCGR par ailleurs identique, gonflant sa marge opérationnelle de cette différence. Au fil du temps, les entreprises sous PCGR pourraient accumuler un « coût des ventes excédentaire » par rapport à leurs homologues IFRS.

Étude de cas illustrative : Considérez un détaillant mondial avec un stock d'électronique vieillissant. Selon les normes IFRS, le détaillant déprécie ses stocks d'ordinateurs portables obsolètes de 5 millions de dollars une année (VNR trop faible), mais deux ans plus tard, les prix du marché se redressent, générant une reprise de dépréciation de 3 millions de dollars. Le bilan affiche 3 millions de dollars de stocks supplémentaires et le compte de résultat un gain de 3 millions de dollars (ou une charge réduite) au cours de cette dernière année. Selon les PCGR américains, la dépréciation fixe la base de coût de manière permanente, de sorte que des redressements de prix comparables ne génèrent aucun avantage comptable — le stock est vendu au coût comptabilisé le plus bas. Bien qu'aucune étude de cas publiée ne soit facilement citée, les notes de discussion de la direction et les notes de bas de page (dépôts auprès de la SEC) contiennent souvent des ajustements inverses pour les déclarants IFRS (et l'absence de ceux-ci pour les déclarants PCGR).

Points de vue d'experts : Les experts sont divisés sur le traitement « préférable ». Les défenseurs des normes IFRS soutiennent que l'autorisation des reprises permet d'éviter la comptabilisation prématurée de pertes et aligne l'utilisation déclarée des ressources sur leur valeur économique réelle. Ils affirment que cela « reflète mieux la réalité économique », comme le suggère une source [14]. Les partisans des normes GAAP rétorquent qu'anticiper des reprises est risqué : cela nécessite un jugement de la direction sur les conditions futures du marché, ce qui pourrait être détourné pour manipuler les résultats. Ils préfèrent la simplicité de l'absence totale de reprise, préservant ainsi la prudence comptable et évitant les « faux profits ». En effet, comme le souligne un analyste comptable, les préparateurs en normes GAAP doivent « être plus prudents quant au moment et à l'ampleur des dépréciations » car « il n'existe aucun mécanisme pour annuler un ajustement trop agressif » [17].

Implications et orientations futures

La divergence concernant les reprises de dépréciations souligne une scission conceptuelle fondamentale entre les normes IFRS et GAAP en matière d'évaluation et de prudence. Compte tenu des philosophies bien ancrées et de l'absence de pression en faveur d'une convergence, les praticiens s'attendent généralement à ce que le statu quo perdure. Aucun projet récent du FASB ou de l'IASB ne semble viser spécifiquement la réintégration des politiques de reprise de dépréciation des stocks. L'alignement des normes IFRS sur la norme IFRS 9 (instruments financiers) démontre une approche plus libérale en matière de reprise de dépréciations (à l'exception des instruments de capitaux propres), tandis que les normes GAAP s'éloignent systématiquement des reprises (par exemple, la norme FAS 157/ASC 820 a limité les reprises sur dépréciations, et les normes sur les revenus interdisent d'annuler les réductions d'obligations de performance). Concernant spécifiquement les stocks, après la simplification de 2015 (ASU 2015-11), aucune proposition n'a été faite pour autoriser les reprises sous les normes GAAP américaines.

À l'avenir, les entreprises opérant à la fois dans des environnements IFRS et GAAP doivent modéliser ces différences avec soin. Les multinationales doivent tenir une double comptabilité ou effectuer des rapprochements, et les investisseurs doivent être conscients qu'un « gain sur stock » selon les normes IFRS (issu d'une reprise) n'a aucun équivalent sous les normes GAAP. Certains analystes préconisent une plus grande transparence : la norme IAS 2 exige la divulgation des montants des dépréciations et des reprises [21], ce qui facilite la comparabilité. Toute future normalisation (aussi rare soit-elle) devra peser les compromis entre une représentation fidèle et la prudence. Compte tenu de la position actuelle, les entreprises doivent continuer à reconnaître que les rapports IFRS peuvent montrer une rentabilité améliorée lorsque les marchés rebondissent, tandis que les rapports GAAP accuseront un retard.

Conclusion

Les reprises de dépréciations de stocks illustrent une différence claire entre les normes américaines GAAP et les normes IFRS. Les normes IFRS (IAS 2) exigent qu'une dépréciation antérieure soit reprise lorsque la valeur nette de réalisation (VNR) se rétablit (dans la limite du coût initial) (Source: eur-lex.europa.eu) [3], tandis que les normes américaines GAAP (ASC 330) établissent que les dépréciations sont définitives – aucune reprise n'est autorisée [2] [1]. Cela découle de l'engagement des normes IFRS envers une mesure neutre et de l'adhésion des normes GAAP au principe de prudence. Le résultat est que les entreprises IFRS peuvent déclarer des bénéfices plus élevés lors des périodes de reprise, contrairement aux entreprises GAAP.

Comprendre cette différence est crucial pour quiconque analyse des entreprises cotées sur plusieurs marchés ou interprète des états financiers internationaux. La littérature et les normes sont on ne peut plus claires : les normes GAAP interdisent la réévaluation des stocks (aucune reprise), et les normes IFRS l'imposent lorsqu'elle est justifiée (Source: eur-lex.europa.eu) [1]. Toutes les autorités citées – du texte de la norme IAS 2 de l'IFRS Foundation aux commentaires professionnels – renforcent cette conclusion (Source: eur-lex.europa.eu) [3] [1]). Tant que ces cadres resteront distincts, les analystes et les préparateurs devront tenir compte de cette règle dans l'évaluation des stocks et des profils de résultats.

Références : Les sources faisant autorité sur l'ASC 330 et l'IAS 2 sont citées ci-dessus (Source: eur-lex.europa.eu) [1] [3]. Les références clés incluent les normes IFRS et des extraits du codex du FASB, ainsi que des analyses professionnelles de KPMG, EY et LegalClarity [12] [16] [1]). Celles-ci confirment l'interdiction des reprises sous les normes GAAP et l'exigence de reprises sous les normes IFRS.

Sources externes (21)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.