Surcharges tarifaires NetSuite : refacturation et SuiteTax

Résumé analytique

Les droits de douane – taxes imposées par le gouvernement sur les marchandises importées – sont devenus un facteur important et volatil du commerce mondial, atteignant des niveaux inégalés depuis des décennies [1] [2]. En réponse, les entreprises et les directeurs financiers (CFO) du monde entier s'efforcent de gérer l'impact sur les coûts, la tarification et la rentabilité. Une enquête de Gartner révèle que la plupart des entreprises prévoient de répercuter la majeure partie des nouveaux coûts douaniers sur leurs clients : en moyenne, environ 73 % des dépenses liées aux droits de douane à l'importation devraient être ajoutées aux prix facturés aux clients (Source: www.accountingtimes.com.au) [3]. Par exemple, la presse spécialisée rapporte que de nombreuses entreprises américaines, et même de petits détaillants, ajoutent explicitement des lignes de « supplément tarifaire » sur leurs factures pour signaler l'origine des hausses de prix [4] [5].

Ce rapport examine comment les utilisateurs d'Oracle NetSuite peuvent mettre en œuvre et configurer ces suppléments tarifaires sur les factures de vente – spécifiquement via des lignes de « répercussion » (pass-through) – et comment les gérer au sein du moteur SuiteTax de NetSuite. Nous passons en revue le contexte économique des droits de douane récents, la stratégie des CFO (répercuter vs absorber), puis nous approfondissons les fonctionnalités de NetSuite pour la gestion des droits de douane. Les approches clés incluent : (1) l'utilisation d'articles de type Autre charge ou Majoration sur les factures pour ajouter une ligne « Supplément tarifaire », et (2) l'exploitation de la fonctionnalité Coût de revient rendu (Landed Cost) de NetSuite pour intégrer les droits de douane dans le coût des stocks. Nous détaillons comment configurer ces articles (par exemple, type d'article, comptes, calendriers fiscaux) afin que le supplément soit correctement comptabilisé dans le compte de résultat sans charges fiscales imprévues, et comment SuiteTax doit être configuré (en traitant généralement les frais de douane comme non imposables) pour éviter tout calcul fiscal incorrect [6] [7].

L'analyse s'appuie sur de multiples perspectives : guides pratiques de consultants NetSuite, documentation officielle de NetSuite et enquêtes auprès des CFO. Nous incluons des exemples de cas (l'un d'un importateur américain vendant en DDP vers l'Europe et l'autre d'un client NetSuite utilisant des frais basés sur un pourcentage) pour illustrer des flux de travail « réels ». Enfin, nous discutons des implications plus larges (conformité légale, reporting, changements futurs de politique tarifaire et proposons des recommandations pour les administrateurs NetSuite et les équipes financières. Dans toutes les sections, un soin particulier est apporté à la fourniture de données et de citations provenant de sources crédibles, garantissant que chaque affirmation est étayée par des recherches ou du contenu d'experts (Source: www.accountingtimes.com.au) [5].

Introduction et contexte

Définition des droits de douane et contexte mondial. Les droits de douane sont des taxes imposées par un gouvernement sur les marchandises importées, augmentant le coût pour l'importateur [8] [9]. Les politiques commerciales récentes (notamment les tensions commerciales entre les États-Unis et la Chine et les droits de douane sur l'acier/l'aluminium) ont considérablement augmenté de nombreux droits. Par exemple, les droits de douane américains sur certains véhicules électriques chinois sont passés de 25 % à 100 % en 2024 [1], et les droits sur l'acier/l'aluminium sont désormais en grande partie de 25 % (contre 0–7,5 %) [1] [10]. Comme le rapporte HouseBlend, l'effet cumulatif est une hausse sans précédent des droits de douane moyens – aux États-Unis, le taux moyen devrait dépasser 8 % d'ici 2025, le niveau le plus élevé depuis près de 80 ans [2]. Les économistes et les rapports commerciaux (par exemple, les publications du ministère du Commerce) ont documenté des hausses tarifaires généralisées, souvent en représailles (telles que les droits récents de l'UE ou du Canada sur les produits américains) [4] [10].

Ces droits de douane augmentent directement le coût de revient rendu (landed cost) des importations. Par exemple, si un importateur paie 100 $ pour une pièce et qu'un droit de 25 % s'applique, la facture douanière est de 125 $, ce qui signifie que le coût réel des stocks est de 125 $ [8] [11]. Ou, en Europe, une vente DDP (Delivered Duty Paid) signifie souvent que le vendeur américain paie les droits d'importation étrangers – le vendeur doit récupérer ce coût d'une manière ou d'une autre. À l'échelle mondiale, les droits de douane affectent à la fois les chaînes d'approvisionnement et les marchés : un responsable gouvernemental a observé que les droits de douane de représailles en 2018 ont touché 121 milliards de dollars d'exportations américaines, les entreprises américaines absorbant environ la moitié de ces coûts supplémentaires [12] [13]. En bref, les guerres commerciales récentes ont remodelé l'économie des entreprises : les marges bénéficiaires sur les intrants importés sont comprimées et les entreprises exportatrices font face à des pénalités à l'étranger [12] [13].

Réponse des entreprises – Stratégies de tarification. Face à ces nouveaux coûts, les entreprises ont deux grandes stratégies : absorber le droit supplémentaire dans leurs marges, ou répercuter le coût sur les clients en aval. Les enquêtes auprès des CFO montrent clairement que la plupart des entreprises penchent pour la répercussion. Un sondage Gartner de mars 2025 a révélé que les directeurs financiers américains s'attendent à transférer la part du lion des coûts douaniers aux consommateurs : environ 59 % ont déclaré qu'ils absorberaient <10 % des coûts et répercuteraient le reste [14] [3]. De même, 30 % des CFO prévoient de répercuter essentiellement 100 % des augmentations tarifaires (Source: www.accountingtimes.com.au) [3]. Au total, les répondants s'attendent à répercuter environ 73 % des nouveaux droits d'importation dans leurs prix de vente (Source: www.accountingtimes.com.au) [3]. (Seule une petite minorité – environ 10 à 16 % selon les enquêtes – a déclaré avoir l'intention de supporter la majeure partie du fardeau tarifaire [14] [15].)

Ce consensus des CFO se reflète dans la pratique. Par exemple, des détaillants de niche ont commencé à étiqueter et à ajouter explicitement des frais de douane sur les factures comme une manœuvre marketing. Un rapport de Bloomberg a noté que de petits exportateurs « CHIP-450 » (par exemple, un fabricant de pommes de douche) ont commencé à facturer des suppléments « droits de douane Trump » sur les commandes en ligne des clients, citant la transparence envers les consommateurs [4]. De tels frais détaillés restent rares dans la grande distribution traditionnelle, mais pour les marques de vente directe aux consommateurs, ces suppléments « se normalisent » [16]. En effet, HouseBlend observe que de nombreux distributeurs confrontés à des hausses soudaines des droits introduisent une ligne de facture distincte (« Supplément tarifaire » ou « Frais de droits d'importation ») afin que les clients voient la ventilation des coûts [5]. (Les entreprises qui ne majorent pas les prix d'une manière ou d'une autre acceptent une baisse de profit : comme le note un exemple de HouseBlend, 50 $ de droits inclus dans les coûts mais non facturés aux clients réduisent simplement le profit de 50 $ [17].)

Cependant, répercuter 100 % des droits de douane peut freiner la demande, surtout si les concurrents en absorbent une partie ou si les clients rechignent face à des hausses soudaines. Les CFO doivent analyser l'élasticité et les attentes des segments : par exemple, sur les marchés d'exportation, il est noté que les entreprises américaines ont souvent absorbé environ la moitié des droits de douane étrangers pour rester compétitives [18]. Ces considérations stratégiques – équilibrer les marges par rapport à la part de marché – sont au cœur de toute décision de tarification liée aux droits de douane (Source: www.accountingtimes.com.au) [5].

Implications pour l'ERP/Trésorerie : Suivi, conformité et flux de trésorerie. Les droits de douane compliquent également la comptabilité et la gestion de la chaîne d'approvisionnement. Ils doivent peut-être être suivis à des fins de conformité (codes du Système harmonisé, homologies tarifaires). Les paiements des droits de douane sont généralement dus à la douane lors de l'importation et s'ajoutent aux dépenses de trésorerie, affectant le fonds de roulement. D'un point de vue comptable, les droits d'importation sur les stocks doivent généralement être capitalisés dans l'actif des stocks (et non passés en charges immédiatement) afin que le coût des marchandises vendues (COGS) reflète fidèlement le coût réel de l'article [9] [19]. Ne pas le faire sous-estimerait les stocks et surestimerait les dépenses courantes.

De plus, les entreprises doivent conserver des pistes d'audit des droits payés, éventuellement pour des programmes commerciaux ou des demandes de remboursement (drawback). Du côté des revenus, si des suppléments sont collectés auprès des clients, l'entreprise doit suivre ces montants distinctement (pour déclarer correctement le bénéfice net). HouseBlend et les consultants NetSuite soulignent l'importance de processus robustes – par exemple, des catégories de coûts de revient personnalisées, des indicateurs d'exonération fiscale et une cartographie appropriée des comptes financiers – pour éviter les erreurs de codage et garantir que le traitement selon les PCGR correspond à l'intention commerciale [20] [7].

Tableau 1 : Attentes des CFO concernant la répercussion des coûts douaniers (2025)

| Mesure | Statistique | Source |

|---|---|---|

| % moyen du coût douanier répercuté aux clients | ≈73 % | Gartner (Sondage CFO Gartner, mars 2025) (Source: www.accountingtimes.com.au) |

| CFO répercutant la quasi-totalité (91–100 %) | 30 % des CFO | Gartner (mars 2025) [3] |

| CFO absorbant <10 % (soit répercutant >90 %) | 59 % des CFO | Gartner (mars 2025) [14] |

| CFO absorbant >50 % des coûts | 10–16 % des CFO | Gartner (mars 2025) [14] [15] |

| CFO ignorant la minimisation des taxes/droits | 45 % des CFO | Gartner (mars 2025) (Source: www.accountingtimes.com.au) |

Sources : Enquêtes récentes de Gartner rapportées par Accounting Times, CFO Dive, CFO Brew (Source: www.accountingtimes.com.au) [3] [14]. Les données indiquent une forte tendance à récupérer les coûts douaniers via des ajustements de prix.

Les droits de douane dans NetSuite : Coût de revient rendu vs Supplément sur facture

Avant de détailler les suppléments sur facture, il est important de comprendre le mécanisme natif de NetSuite pour gérer les frais d'importation : le coût rendu (Landed Cost). Selon la documentation d'Oracle et les experts du secteur, le coût rendu dans NetSuite est conçu pour intégrer les dépenses d'acquisition supplémentaires (fret, assurance, droits de douane) dans la valeur des stocks [9] [19]. Lorsqu'il est correctement configuré, le coût rendu garantit que la valeur d'actif du produit (et donc le coût des marchandises vendues, ou COGS) inclut tous les frais d'importation. Par exemple, si une entreprise paie 1 000 $ pour des marchandises et 200 $ de droits de douane, la fonctionnalité de coût rendu de NetSuite peut augmenter le coût du stock de 200 $ [9] [11]. Comme l'explique Keystone Business Services, cela évite de sous-estimer les coûts des produits : « Les coûts rendus permettent aux utilisateurs d'inclure... les 2,50 $ de frais de transport et de droits de douane, pour un coût rendu total de 12,50 $ » sur un article à 10 $ [11]. GURUS Solutions note de même que l'intégration des tarifs dans le coût rendu offre une image plus précise des dépenses totales [13].

Configuration du coût rendu pour les tarifs. Pour utiliser ces fonctionnalités, un administrateur doit activer le coût rendu dans Configuration > Société > Activer les fonctionnalités (Inventaire/Achats). Ensuite, chaque fiche d'article en stock susceptible de faire l'objet de droits de douane doit avoir l'option « Suivre le coût rendu » cochée [21] [22]. Les catégories de coût rendu sont définies (par exemple, « Droits/Tarifs », « Fret ») et liées à des comptes de charges spécifiques [23]. Sur une Réception d'article (ou une facture fournisseur), le sous-onglet Coût rendu apparaît, permettant à l'utilisateur de saisir le montant total du tarif et de choisir une méthode de répartition (généralement par valeur) [24]. NetSuite répartit ensuite les droits de douane sur les lignes de réception proportionnellement [20].

- Exemple : Un bon de commande contient deux articles, A (1 000 $) et B (500 $). Un tarif de 25 % sur le total de 1 500 $ équivaut à 375 $. NetSuite alloue 250 $ à l'article A et 125 $ à l'article B (par valeur) [20], portant le coût de A à 1 250 $ et celui de B à 625 $.

Les avantages incluent une valorisation précise des stocks (tous les coûts, y compris les tarifs, alimentent le COGS) et des rapports clairs. Comme le souligne GURUS, inclure les tarifs dans le coût rendu « aide les entreprises à éviter de sous-estimer le coût des marchandises importées, ce qui peut avoir un impact significatif sur la rentabilité » [25]. Les tableaux de bord et les recherches enregistrées peuvent signaler le total des tarifs payés par catégorie ou par période pour faciliter la prise de décision (par exemple, les tendances des ratios tarifs/COGS [26]). Il est important de noter que cela traite les tarifs comme faisant partie du coût du produit, et non comme une dépense immédiate, conformément aux normes comptables relatives aux stocks.

Cependant, le coût rendu gère principalement les scénarios entrants (réceptions de stock). Si les marchandises sont revendues plutôt que stockées, ou si une entreprise souhaite facturer explicitement les tarifs aux clients, une approche différente est nécessaire. NetSuite ne génère pas automatiquement de lignes de tarifs sur les factures ; celles-ci doivent être gérées manuellement ou via une logique personnalisée. Cela mène au concept de suppléments sur facture ou de lignes de « répercussion » (pass-through) pour les tarifs.

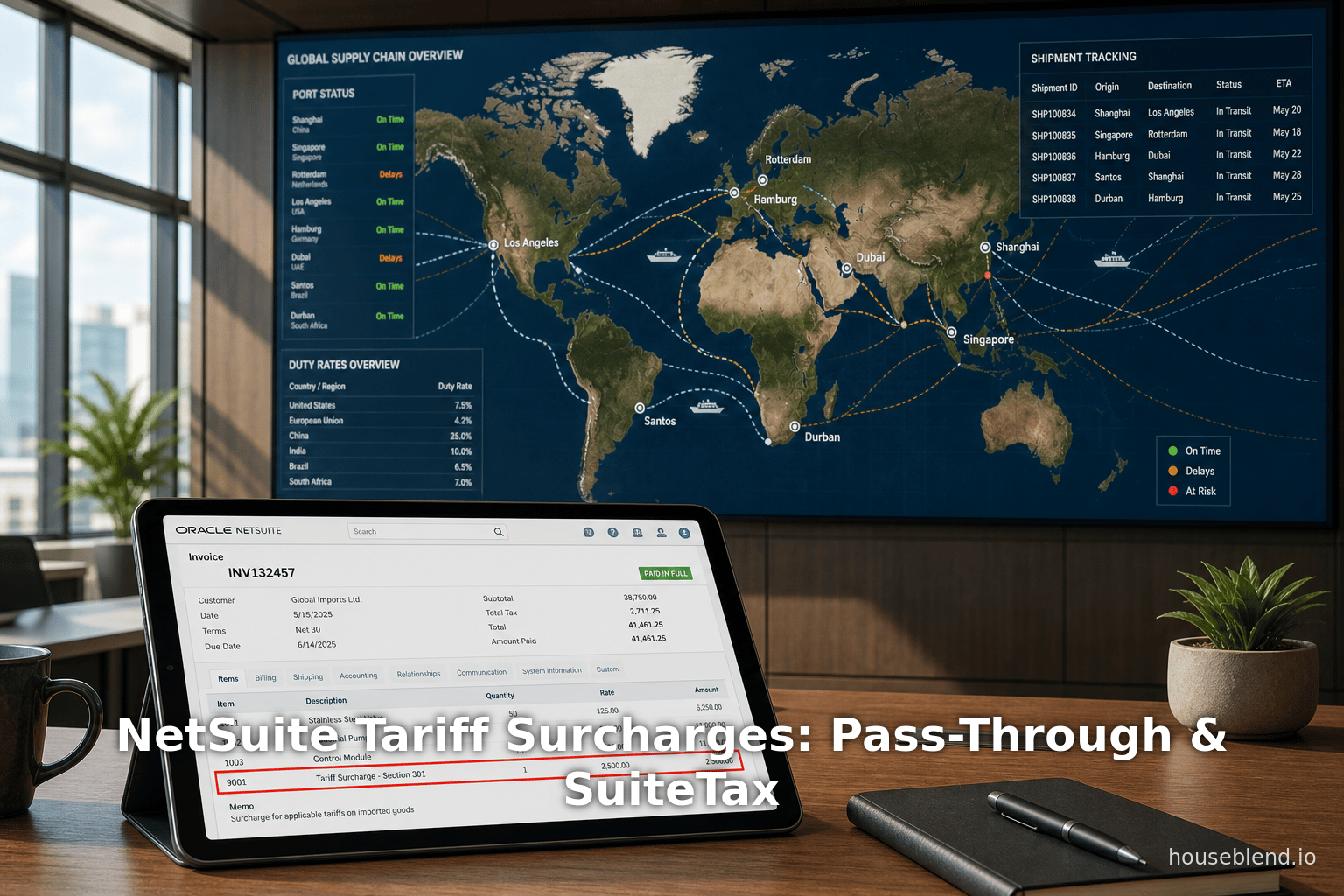

Concept de supplément sur facture (Articles de « répercussion »). Une ligne de « répercussion » dans NetSuite signifie généralement l'ajout d'un article à une transaction de vente qui augmente le total facturé au client, mais qui ne représente pas une vente de produit principale. Il est souvent configuré de manière à ce que son coût soit traité comme une dépense (ou une compensation) plutôt que comme un profit. Dans le contexte des tarifs, l'idée est de créer une ligne sur la facture client (ou le bon de commande) intitulée par exemple « Supplément tarifaire » ou « Frais de droits de douane ». Cette ligne communique le montant du tarif au client et génère un revenu supplémentaire équivalent. La dépense tarifaire réelle (payée aux douanes ou à un courtier) est ensuite comptabilisée séparément, idéalement en annulant le revenu collecté afin que l'entreprise « répercute » le coût sans réaliser de profit.

HouseBlend et les consultants NetSuite illustrent cela : un flux typique consiste à (1) ajouter un article Autre charge hors stock appelé « Supplément tarifaire » au bon de commande/facture pour le montant des droits, (2) marquer cette charge comme non imposable, et (3) enregistrer ultérieurement le paiement réel des droits comme une facture fournisseur codée sur un compte de dépenses Droits/Douanes. L'effet net est que les revenus et les dépenses s'annulent [27], laissant la marge inchangée tout en récupérant intégralement le coût tarifaire. Cette méthode est souvent privilégiée pour des raisons de transparence et de contrat : les clients voient le supplément détaillé explicitement, comme recommandé dans les modèles de tarification transparente [5] [6].

Comparaison des stratégies : Le tableau ci-dessous compare l'utilisation du coût rendu (absorption des tarifs dans le coût des stocks) par rapport au supplément sur facture (ajout de frais tarifaires explicites) pour des scénarios typiques :

| Approche | Fonctionnalité/Article NetSuite | Cas d'utilisation typique | Avantage | Considération / Impact |

|---|---|---|---|---|

| Coût rendu | Catégories de coût rendu | Importation d'articles en stock | * Capitalise précisément les droits dans le coût du stock [19] [13] * Allocation automatisée sur les lignes de réception * Bon pour la valorisation des stocks et le reporting COGS | * Les tarifs sont « cachés » dans le stock, non visibles pour les clients sur les factures * Ne s'applique que lorsque les articles sont stockés * Nécessite une configuration correcte de l'article (Suivre le coût rendu) |

| Supplément sur facture (Fixe) | Article « Autre charge » hors stock (« Frais tarifaires ») | Toute vente au client (généralement hors stock ou commande DDP) | * Informe explicitement le client de la charge de droits [6] [5] * Flexible, peut appliquer un forfait ou un montant fixe * Calcul plus simple si les tarifs sont à taux fixe | * Augmente le revenu de la facture (pour compenser la dépense) – doit gérer la dépense correspondante * Non lié au stock ; plus de comptabilité * Doit s'assurer que l'article est non imposable pour éviter la taxe sur le supplément [6] |

| Supplément sur facture (Pourcentage) | Article de majoration ou Sous-total + % de majoration | Commandes où le tarif est un pourcentage de la valeur de l'article | * Calcule automatiquement le supplément en %, réduisant la saisie manuelle [28] * Cascade avec les changements de quantité/prix [29] * Revenu posté sur un compte séparé pour plus de clarté [30] | * Configuration plus complexe (champs personnalisés, scripts ou recherche enregistrée pour gérer les charges dynamiques) * Lié à la ligne d'article précédente ou au sous-total – doit planifier la structure de la facture [31] |

| Inclure dans le prix | N/A (ajuster le prix de l'article) | Toutes les ventes de produits importés | * Pas d'étapes séparées ; le client voit un prix « mélangé » unique | * Aucune transparence ; les clients ne voient pas le tarif ; marge bénéficiaire intrinsèquement plus faible si les coûts augmentent [17] * Plus difficile à ajuster séparément pour les remises, etc. |

| Hors tarif (absorber) | N/A (absorber dans les marges existantes) | Absorber le coût dans le COGS/résultat net | * Le plus simple à mettre en œuvre (pas de changement de devis) | * L'entreprise subit une baisse de revenu * Uniquement approprié si la concurrence est forte ou si l'entreprise a des marges solides. |

Tableau 2 : Approches courantes pour gérer les tarifs dans les transactions NetSuite. Sources : Aide NetSuite et conseils de consultants [6] [28] [17].

Comme illustré, le coût rendu est idéal lorsque l'entreprise a l'intention de traiter les tarifs comme un coût des marchandises. Il garantit l'exactitude des rapports sur les stocks et les coûts [9] [19]. Les approches de supplément sur facture sont utilisées lorsque l'objectif est le recouvrement des coûts auprès du client final. Le choix dépend de la politique commerciale, des conditions contractuelles et des préférences comptables. En pratique, de nombreuses entreprises utilisent une combinaison : par exemple, inclure les tarifs dans le coût pour la valorisation des stocks et facturer également des frais de dossier pour les récupérer auprès de l'acheteur.

Configuration des articles de supplément tarifaire dans NetSuite

Une fois la décision prise de répercuter les tarifs sur le client, l'étape suivante consiste à configurer NetSuite pour y parvenir. La solution typique consiste à créer un article spécifique (ou une combinaison de majoration/sous-total) et à s'assurer qu'il est correctement comptabilisé.

Article « Autre charge » pour le tarif

La méthode la plus simple est une charge fixe ou saisie manuellement. Un article « Autre charge » hors stock est couramment utilisé. Par exemple, créez une fiche d'article avec :

- Nom : « Supplément tarifaire » ou « Frais de droits de douane »

- Type : Autre charge (pour la vente)

- Compte de revenu : (Définir, par exemple, sur un compte de revenu « Recouvrement tarifaire » ou un compte de transit)

- Compte de dépense : (Dans le sous-onglet Achats, définir une dépense comme « Dépense de droits de douane » pour l'enregistrement des factures associées)

- Imposable : Non (décocher) – voir la discussion sur la taxe ci-dessous [6] [7].

- Appliquer après/avant taxe : (Généralement non pertinent si non imposable, sinon « Après » pour la cohérence avec le revenu)

Au moment de facturer, l'utilisateur ajoute manuellement cet article aux lignes du bon de commande ou de la facture, avec le montant défini sur le tarif à récupérer. HouseBlend note que l'ajout d'une ligne « Frais tarifaires » est transparent pour les clients [5] [6].

Impact comptable : Si un supplément de X $ est facturé, NetSuite enregistre X $ de revenu. Plus tard, lorsque le tarif est payé (par exemple via une facture fournisseur du courtier en douane), cette facture doit être codée sur la dépense de droits correspondante (ou COGS). Le revenu et la dépense se compensent naturellement, ce qui n'a aucun impact net sur le profit – exactement comme prévu pour une répercussion [27]. HouseBlend illustre explicitement ceci : dans leur exemple, facturer 50 $ au client puis enregistrer une facture de droits FedEx de 50 $ conduit à 1 050 $ de revenu, 700 $ de COGS (coût de vente original), 50 $ de dépense de droits, donnant 300 $ de profit – le même profit que si aucun tarif n'existait [27]. Si, au lieu de cela, l'entreprise n'avait pas facturé les 50 $, le profit aurait été de 250 $ (une raison de plus d'utiliser la ligne de répercussion).

Il faut s'assurer que l'article de supplément ne soit pas inclus dans le coût rendu ou d'autres algorithmes d'inventaire. En tant qu'« Autre charge », il ne comporte pas de quantité ou de coût standard, il ne sera donc pas automatiquement intégré dans la valeur du stock. (Si quelqu'un mettait par erreur l'article Droits sur une réception, cela pourrait arriver ; mais en le gérant côté vente, c'est séparé.)

Suppléments basés sur un pourcentage (Articles de majoration)

Pour les cas où les tarifs sont mieux exprimés en pourcentage (par exemple, les livraisons en provenance de Chine comportent 10 % de droits), le type d'article Majoration de NetSuite peut automatiser le calcul. Une stratégie (décrite par Prolecto Resources [28]) est :

- Champ d'article personnalisé : Ajouter un champ personnalisé de pourcentage sur les fiches d'articles en stock, par exemple « % de majoration tarifaire ». Le remplir (par exemple 8,5 %, 10 %) pour les produits affectés par les tarifs [28].

- Article de tarif de base : Créer un article de charge hors stock appelé quelque chose comme « Majoration tarifaire de base » (type = Majoration). Cet article de majoration sera utilisé sur les bons de commande.

- Script/Logique client : Configurer la saisie des bons de commande de sorte que lorsqu'un article avec un champ % tarifaire est ajouté, une ligne de majoration correspondante soit insérée. La majoration calcule

(% tarifaire × (prix unitaire de l'article × quantité)et utilise l'article Majoration tarifaire de base [28]. La solution Prolecto liée ci-dessus utilise SuiteScript ou une recherche enregistrée pour implémenter cette insertion dynamique et s'assurer que la ligne de majoration reste « liée » à la ligne d'article (afin que les changements soient mis à jour correctement). - Compte de revenu : Définir le compte de revenu de l'article Majoration tarifaire de base pour séparer les revenus liés aux tarifs. Dans l'exemple de Prolecto, tous les revenus des charges tarifaires vont sur un compte distinct, permettant un reporting clair [32].

- Sur la facture, la majoration apparaît comme une ligne (par exemple « Frais tarifaires de 8,5 % ● XYZ $ »), générant la charge appropriée sans modifier le prix de l'article de base.

Cette méthode présente les avantages suivants : la surcharge s'ajuste automatiquement en fonction des quantités et des prix ; les commerciaux peuvent toujours l'annuler ou l'ajuster sur des commandes spécifiques si nécessaire (en modifiant ou en supprimant la ligne de majoration) [33]. Elle maintient également une clarté comptable : la majoration augmente les revenus destinés au recouvrement des droits de douane (et est généralement compensée ultérieurement par les dépenses de droits de douane) [30]. L'inconvénient principal est la complexité : elle nécessite soit un script personnalisé, soit une utilisation astucieuse des articles de type « Sous-total » et « Majoration ». Cependant, elle est très flexible lorsque les droits de douane s'appliquent de manière inégale selon les articles.

Approches « Sous-total + Majoration » / Grille tarifaire

Une alternative utilisant la configuration standard (moins de codage) consiste à utiliser une ligne de Sous-total suivie d'un article de Majoration en pourcentage. Les étapes : ajoutez tous les articles sur un ou plusieurs sous-totaux, puis sous la ligne de sous-total, ajoutez un article de majoration avec un « Taux » = X %. Si les droits de douane sont uniformes pour tous les articles, cela permet d'appliquer une surcharge globale. Les inconvénients sont une granularité moindre et une difficulté accrue à allouer les coûts par classe d'article. (Consultez le guide de tarification des articles de NetSuite pour l'utilisation des majorations [34].) Nous nous concentrons ici sur des solutions au niveau de l'article, car elles correspondent au scénario typique de « droits de douane par produit ou par code tarifaire ».

Configuration fiscale pour les articles de surplus

Il est crucial que toute ligne de « Surcharge tarifaire » sur la facture soit traitée de manière à ne pas être soumise à la taxe de vente (sauf si une juridiction impose explicitement de telles taxes – ce qui est rare et doit être confirmé auprès d'un conseiller fiscal [7]). En pratique, l'article de surcharge doit être configuré comme non imposable. Sur la fiche de l'article, laissez le champ Calendrier fiscal (Tax Schedule) vide ou assignez un calendrier « Exonéré ». En termes de SuiteTax, assurez-vous que la recherche de nexus/taxe de l'article ne trouve aucune taxe applicable. HouseBlend conseille explicitement : « les droits de douane pourraient être définis comme non imposables (puisqu'il s'agit d'un remboursement de taxe) » [6]. En fait, une note de bonnes pratiques dans HouseBlend indique : « si vous facturez aux clients des "frais de douane", devez-vous également facturer la taxe de vente sur ces frais ? (Habituellement non...) Les paramètres fiscaux de NetSuite peuvent être ajustés pour que l'article de douane soit non imposable afin d'éviter les erreurs. » [7]. Ainsi, en marquant l'article de douane comme exonéré de taxe, SuiteTax l'ignorera simplement dans les calculs fiscaux (aucun sous-total de taxe n'est ajouté). Cela garantit également que les taxes légitimes (par exemple sur le produit sous-jacent ou d'autres articles facturés) sont calculées correctement, sans inclure par erreur la surcharge.

Si vous utilisez un article de type « Majoration », la même règle s'applique : définissez l'imposabilité de l'article de majoration sur « Aucune taxe », et s'il existe un champ Calendrier fiscal, assignez-en un qui n'a aucune taxe active. Pour les comptes OneWorld avec des filiales, HouseBlend note que l'option « exclure la taxe » de SuiteTax sur les factures de coûts débarqués peut aider à isoler la taxe réelle (TVA/TPS) des droits de douane [35] – mais cela concerne principalement la TVA à l'achat, et non les surcharges sortantes. En bref, traitez les surcharges tarifaires comme étant hors taxes.

Exemple de configuration (Frais de douane à taux fixe)

Pour illustrer, considérons un scénario d'exportation américaine : l'entreprise X vend de l'équipement à un client allemand sous conditions DDP (l'entreprise X paie les droits d'importation). Elle décide de facturer au client une surcharge correspondante. La configuration NetSuite serait la suivante :

- Dans la liste des Articles : créez une Surcharge tarifaire (Autre charge) avec :

- Compte de revenu = « Recouvrement des droits de douane nationaux »

- Catégorie d'achat/coût = « Droits de douane »

- Compte de dépense (pour la saisie des factures fournisseurs) = « Dépenses de droits de douane »

- Calendrier fiscal = (Aucun), ce qui le rend non imposable [7].

- Sur la commande client/facture :

- Ligne de produit de base : 1 unité à 1 000 $.

- Ajoutez une ligne Surcharge tarifaire : Quantité = 1, Taux = 50 $ (5 % de 1 000 $).

- La ligne de surcharge ajoute 50 $ de revenus.

- Lignes d'expédition : le cas échéant, traitées séparément.

- À la facturation : la facture affiche désormais un total de 1 050 $ (1 000 $ de produit + 50 $ de surcharge). La ligne de taxe de vente affiche uniquement la taxe sur les 1 000 $ (si applicable), et rien sur les 50 $. Les 50 $ sont finalement comptabilisés dans le revenu « Recouvrement des droits de douane nationaux ».

Plus tard, lorsque le partenaire logistique de l'entreprise X (FedEx) facture 50 $ pour les droits de douane :

- Saisissez la facture fournisseur : 50 $, Dépense = « Dépenses de droits de douane » (ou Coût débarqué avec la catégorie « Droits de douane »). Comme la vente est terminée, ce montant n'est pas capitalisé en stock mais traité comme une dépense (COGS ou autre coût). La facture n'est pas liée au stock, donc n'utilisez pas le coût débarqué sur ce reçu (les marchandises ont déjà été expédiées).

- En conséquence, les 50 $ de revenus de la facture et les 50 $ de dépenses de la facture fournisseur se compensent, laissant un effet de profit net nul sur la transaction [27].

Cela reflète le flux de travail HouseBlend décrit dans NetSuite Tariff Configuration for Administrators and CFOs [6] [27].

Considérations sur SuiteTax

SuiteTax est le moteur de calcul fiscal moderne de NetSuite. Cependant, il est principalement orienté vers les taxes de vente et la TVA/TPS, et non vers les droits de douane. En pratique, les droits de douane eux-mêmes ne sont pas calculés par SuiteTax – ils sont plutôt traités comme des coûts débarqués ou des surcharges explicites comme ci-dessus. Néanmoins, certains points de configuration de SuiteTax doivent être notés :

-

Lignes d'articles non imposables. Comme souligné, configurez les articles de surcharge tarifaire avec un calendrier fiscal ou un indicateur approprié afin que SuiteTax n'applique aucune taxe de vente sur ceux-ci. HouseBlend note explicitement l'ajustement des paramètres fiscaux de NetSuite pour marquer les articles de douane comme non imposables [7]. Aucune autre logique de moteur fiscal ne s'applique à ces lignes.

-

Onglet Détails de la taxe. Si SuiteTax est activé, chaque facture dispose d'un sous-onglet Détails de la taxe. Pour notre ligne de surcharge tarifaire (si elle est non imposable), elle affichera simplement une taxe nulle et aucune entrée du moteur fiscal. La ligne fonctionne comme n'importe quelle autre ligne d'article exonérée de taxe dans SuiteTax.

-

Interaction avec le coût débarqué (pour les factures d'importation). Du côté des achats (capture des coûts débarqués), SuiteTax peut affecter la façon dont la TVA/TPS sur les factures de fret ou de douane est traitée. HouseBlend explique que lors de l'application des coûts débarqués, on peut utiliser l'option « Exclure la taxe » sur une facture source pour éviter de capitaliser les taxes [35]. Par exemple, si une facture fournisseur d'un courtier inclut 19 % de TVA sur le fret, cocher « Exclure la taxe » garantit que NetSuite ne débarque que le coût net du fret dans le stock, en excluant la TVA du COGS (puisque la TVA est récupérable). Bien que cela soit critique pour les entrées entrantes (surtout entre les pays), c'est distinct du sujet de la surcharge sur facture. En bref, tant que les droits de douane sont traités comme des coûts, le rôle de SuiteTax est d'allouer correctement les taxes réelles sur ces coûts.

-

Configuration multi-filiales/mondiale. Dans les comptes OneWorld, la capacité de SuiteTax à utiliser des plugins fiscaux spécifiques à chaque pays (Avalara, Vertex, etc.) ne s'applique pas directement aux droits de douane. HouseBlend souligne que SuiteTax se spécialise dans la TVA/TPS, donc la TVA à l'importation réelle dans, par exemple, une vente au Royaume-Uni serait capturée comme taxe en amont, tandis que les droits non récupérables sont des coûts débarqués [36]. À retenir : ne créez pas de code de taxe « Droits d'importation » artificiel pour les droits de douane, sauf si une juridiction particulière l'exige. Les moteurs fiscaux locaux par défaut de NetSuite ignoreront ces lignes si elles se trouvent dans une catégorie fiscale non applicable.

-

Avenir et conformité. Certaines régions peuvent avoir des règles uniques (par exemple, certains frais agissant comme des taxes). HouseBlend prévient que si les droits de douane se comportent un jour comme une taxe de vente dans votre juridiction, consultez des experts ; SuiteTax peut prendre en charge des types de taxes personnalisés si nécessaire [37]. Mais ils réitèrent : « Le rôle de SuiteTax est principalement de gérer les taxes réelles, tandis que les droits de douane doivent être traités comme des coûts. » [38]. En résumé, les besoins de configuration de SuiteTax pour les surcharges tarifaires sont minimes : assurez-vous simplement que ces articles contournent le calcul de la taxe [7].

Études de cas / Exemples

Étude de cas 1 : Exportateur américain (DDP vers l'Europe). L'entreprise Alpha aux États-Unis vend des machines à un distributeur européen sous conditions « Rendu droits acquittés » (DDP). En 2025, un droit d'importation européen de 5 % s'applique. L'équipe NetSuite d'Alpha met en œuvre une surcharge tarifaire : un article de charge hors stock comme décrit ci-dessus. Sur chaque commande client, une ligne « Droits d'importation (est.) 5 % » est ajoutée. Lorsque l'entrepôt expédie les marchandises, la facture commerciale affiche à la fois le prix de la machine et le montant en $ des droits de douane (pour informer le transporteur). Lors de la réception de la facture de douane réelle du transporteur, l'équipe comptable enregistre les droits dans NetSuite comme une dépense. Dans ce flux de travail, les responsables des ventes internationales d'Alpha peuvent citer un prix débarqué complet (base + droits), préservant ainsi les marges bénéficiaires [6] [27]. Ils rapportent que la visibilité s'est améliorée : les clients ont négocié sur un prix plus élevé mais clairement détaillé, évitant ainsi les litiges ultérieurs.

Étude de cas 2 : Équipement industriel de haute valeur avec droits de douane variables. Un fabricant américain (utilisant NetSuite OneWorld) possède des produits soumis à des droits variables de la section 301 (par exemple 25 % sur certains composants chinois). L'entreprise configure un champ personnalisé sur les fiches articles pour le « % de droits de douane » et un article de majoration selon la conception de Prolecto [28]. Sur une commande client, lorsque des articles marqués avec un % de droits de douane sont ajoutés, NetSuite (via un petit script) injecte une ligne de surcharge correspondante. Dans une commande de projet, la ligne d'équipement principal (Qté 10 à 2 000 $ chacune) a déclenché un droit de 10 %, donc une ligne de majoration de 200 $ par unité est apparue automatiquement. La commande client affiche alors 22 000 $ de base plus 2 000 $ de droits de douane. Chaque ligne est comptabilisée dans un compte de revenu « Recouvrement des droits de douane ». La finance comptabilise ensuite les factures des fournisseurs (incluant les droits de douane) en dépenses. Le résultat est rationalisé : les ventes voient clairement les droits de douane de chaque facture, tandis que la finance voit les revenus/dépenses correspondants. Comme le rapporte Prolecto, cela a préservé la clarté comptable au niveau de la transaction et a permis aux gestionnaires d'annuler ou d'ajuster facilement les lignes de droits de douane si une transaction l'exigeait [29].

Exemple de code : Voici un pseudocode pour un SuiteScript qui pourrait gérer la logique de marquage ci-dessus (à titre d'illustration uniquement) :

// Lors du changement de commande client, après l'ajout de l'article :

if (newItem.hasCustomField('custitem_tariff_pct') {

let tariffPct = newItem.getValue('custitem_tariff_pct'); // ex. 8.5

let tariffItem = 'Tariff Surcharge'; // ID interne de l'article de majoration

let baseAmount = newLine.getRate() * newLine.getQuantity();

let tariffAmount = baseAmount * (tariffPct / 100.0);

// Insérer une nouvelle ligne

salesOrder.insertNewLine({

item: tariffItem,

description: `Tariff (${tariffPct}%)`,

quantity: newLine.getQuantity(),

rate: tariffAmount / newLine.getQuantity()

});

}

Exemple de vente au détail : L'article du Seattle Times/Bloomberg met en évidence un scénario de vente au détail concret [4]. Une petite entreprise de vente directe au consommateur (« Jolie Skin Co. ») a annoncé publiquement une « surcharge tarifaire » pour les pommes de douche importées en raison de droits d'importation de 25 %. Leur site Shopify a été modifié pour ajouter cette ligne de frais. Bien qu'il ne s'agisse pas d'un cas NetSuite, cela souligne la réaction réelle des clients : un fondateur l'a qualifié de « gadget marketing » pour donner aux clients « tout le crédit » de l'origine des droits de douane [39]. Cela reflète la pratique NetSuite consistant à créer des lignes de facture transparentes – la seule différence est que dans NetSuite, la ligne est créée au sein de l'ERP plutôt que sur une plateforme e-commerce. Le résultat est le même : les clients voient un détail, et le vendeur perçoit le coût.

Données du détaillant : Un chiffre illustratif est la façon dont ces coûts affectent les marges. Supposons que les droits de douane sur une commande soient de 10 %, et que le vendeur les ajoute en tant que ligne tarifaire. Si la marge initiale était de 30 %, absorber les droits (ne pas les facturer) réduirait la marge à 20 %. En facturant plutôt des droits de douane, le vendeur préserve la totalité des 30 % sur les articles de base – une différence significative au fil du temps. Les directeurs financiers et les analystes NetSuite utilisent des recherches enregistrées pour surveiller ces mesures. Par exemple, un KPI pourrait rapporter « % d'impact des droits de douane » = (Droits payés) / (COGS) par période, déclenchant une révision managériale si la tendance est à la hausse [26].

Analyse des données et discussion

Quantification des effets : Bien que les données financières détaillées sur les droits de douane soient souvent exclusives, nous nous appuyons sur des enquêtes et des exemples. Les conclusions de Gartner mentionnées précédemment sont centrales : environ les trois quarts des coûts des droits de douane devraient être répercutés (Source: www.accountingtimes.com.au) [14]. En traduction : si une entreprise avait 10 millions de dollars d'importations avec un droit de douane moyen de 10 %, elle prévoit de facturer environ 7,3 millions de dollars de ces droits aux clients. Les directeurs financiers ont rapporté que laisser le reste (2,7 millions de dollars) dans les coûts est souvent inévitable à court terme (la planification de scénarios et l'ajustement progressif des listes de prix sont courants) (Source: www.accountingtimes.com.au) [3]. De plus, de nombreux directeurs financiers admettent que l'atténuation des taxes/droits (comme la reclassification ou les stratégies de zone de libre-échange) reste sous-utilisée – Gartner note qu'environ 45 % des entreprises « négligent des gains rapides » dans ce domaine (Source: www.accountingtimes.com.au) [40]. Par conséquent, la surcharge nominale sur la facturation n'est qu'une pièce d'un puzzle plus vaste de gestion des droits de douane.

Aperçu statistique : On pourrait analyser les données d'une entreprise après la mise en œuvre : par exemple, mesurer les changements trimestriels de la marge brute sur les produits importés. HouseBlend suggère de suivre les « droits de douane en % du COGS total » [26]. Dans un KPI NetSuite échantillon, une entreprise a vu 5 % du COGS du T1 en droits de douane passer à 6,7 % au T2 (avec une prévision atteignant 10 % si de nouveaux droits étaient promulgués). Cela a permis d'identifier les gammes de produits devenues marginales sous les droits de douane, entraînant des augmentations de prix ciblées. Une autre mesure consiste à surveiller les « revenus de surcharge tarifaire vs dépenses » – idéalement, ceux-ci correspondent étroitement. Les écarts pourraient indiquer des entrées manquées ou des surcharges incomplètes.

Recommandations d'experts : Les consultants soulignent quelques bonnes pratiques. Les comptes NetSuite, guruSolutions et HouseBlend conseillent d'utiliser des comptes de grand livre dédiés pour les droits de douane, permettant une déclaration facile. Confirmez toujours les règles fiscales : presque universellement, les surcharges tarifaires ne doivent pas être taxées comme taxe de vente [7]. Assurez-vous que les champs personnalisés (comme le pays d'origine, le code HTS, le taux tarifaire) sont remplis, afin que le calcul de la surcharge soit basé sur des données, et non sur des conjectures. HouseBlend suggère également de revoir régulièrement les taux utilisés (en documentant par exemple « 25 % de droit de douane section 301 au T1 2025, révisé trimestriellement » sur les fiches articles) [41].

Alternatives comparatives : Il convient de noter les alternatives aux surcharges de facturation. Certaines entreprises tentent l'absorption des coûts tout en augmentant les prix de base de manière universelle. D'autres négocient avec les fournisseurs pour partager le fardeau tarifaire ou localiser l'approvisionnement. Du point de vue de NetSuite, utiliser le coût débarqué pour tous les frais d'importation (y compris les droits) puis ajuster la tarification des produits a le même effet financier que l'ajout d'une ligne de facture, mais le client ne voit aucun frais distinct. Le choix dépend souvent de la perception du client et des conditions contractuelles.

SuiteTax et orientations futures

SuiteTax et données tarifaires : À mesure que la politique commerciale évolue, NetSuite et SuiteTax pourraient voir leurs fonctionnalités s'étendre. Actuellement, les tarifs douaniers restent largement en dehors du champ d'application natif de SuiteTax. Cependant, les capacités avancées de SuiteTax (telles que les rapports fiscaux détaillés, les multiples types de taxes, les moteurs de plug-in) signifient que les entreprises doivent être attentives à la cohérence des données. Par exemple, certaines régions déclarent les tarifs douaniers pour la conformité fiscale locale – ceux-ci pourraient théoriquement être gérés avec des types de taxes personnalisés si la loi l'exige [37]. De plus, si les applications fiscales mondiales intégrées (comme Avalara) étendent leur couverture, elles pourraient inclure des outils de recherche de droits de douane, qui pourraient alimenter les entrées SuiteTax.

Automatisation et intégration : À l'avenir, les entreprises pourraient investir dans l'automatisation par script pour le calcul des surcharges ou l'importation de données provenant de systèmes de conformité commerciale. L'exemple de Prolecto montre une approche possible ; les développements futurs pourraient inclure SuiteFlow ou SuiteScript pour appliquer automatiquement les taux de droits corrects en fonction des catégories de coûts de revient (landed cost) ou des enregistrements personnalisés de barèmes tarifaires. La plateforme NetSuite permet de telles améliorations, et comme les tarifs persistent ou varient selon le produit ou le pays, leur automatisation permettra probablement d'éviter bien des tracas.

Rapports et analyses : Sur le plan des rapports, les analyses concernant les coûts tarifaires gagneront en importance. Les directeurs financiers pourraient exiger des tableaux de bord affichant les dépenses tarifaires par article/fournisseur, le retour sur investissement (ROI) du transfert des coûts par rapport aux pertes de ventes, etc. Les tableaux de bord natifs de NetSuite peuvent être étendus (via des recherches enregistrées et des portlets KPI) pour suivre spécifiquement les lignes de tarifs. Par exemple, une recherche enregistrée personnalisée pourrait afficher le « Total des surcharges tarifaires collectées par rapport aux droits de douane réellement payés » par mois, mettant en évidence les écarts.

Modifications réglementaires : Compte tenu de l'environnement commercial dynamique – par exemple, l'évolution de la politique américaine, les nouveaux accords commerciaux (USMCA, discussions CPTPP) et les tarifs unilatéraux – les entreprises doivent rester agiles. Les enregistrements NetSuite (taux tarifaires personnalisés, formulaires de douane, pays d'origine de l'article) pourraient nécessiter des mises à jour. Les futures règles de conformité (telles que la déclaration numérique des frais) pourraient même nécessiter des champs d'article supplémentaires (par exemple, un champ « Éligible au remboursement » sur les factures si le pays propose des remboursements sur les droits exportés [7]). L'intégration des données commerciales (via SuiteScript ou des intégrations avec des bases de données commerciales) pourrait devenir une pratique de nouvelle génération.

Conclusion

Les tarifs douaniers sont une question complexe et critique pour les entreprises modernes, ayant un impact direct sur les coûts d'approvisionnement, la stratégie de prix et même la fiscalité/conformité. Ce rapport a montré que NetSuite fournit de multiples outils pour traiter les tarifs tant du côté des achats (coût de revient/landed cost) que du côté des ventes (surcharges sur facture). En créant un article dédié aux « Surcharges tarifaires » ou un mécanisme de majoration, les entreprises peuvent répercuter les droits de douane sur les clients de manière transparente tout en préservant une comptabilité propre. Les étapes de configuration clés sont bien prises en charge par la plateforme NetSuite : utilisation d'articles de type « non-inventory charge » ou « markup », comptes appropriés et règles fiscales exonérant ces surcharges de la taxe de vente [6] [7].

Nous avons cité la documentation de NetSuite et des sources expertes tout au long de ce document. Le coût de revient (Landed Cost) est recommandé pour augmenter la valeur des stocks avec les droits de douane [9] [19]. Pour les surcharges de vente, les guides pratiques (HouseBlend, Prolecto) démontrent comment configurer les articles et les flux de travail [6] [28]. Les enquêtes auprès des directeurs financiers et la presse économique confirment l'urgence : les données d'enquête montrent qu'une grande partie du nouveau fardeau tarifaire est effectivement transférée aux acheteurs (Source: www.accountingtimes.com.au) [32], et les entreprises soucieuses du détail exploitent NetSuite exactement de la manière décrite pour mettre en œuvre ce transfert.

À l'avenir, les organisations devraient mettre en place des procédures pour maintenir ces configurations à jour (mise à jour des taux, vérification des règles fiscales) et s'assurer que les rapports capturent avec précision les revenus et les coûts liés aux tarifs. En particulier, l'étiquetage et la clarification de ces frais dans les comptes et rapports NetSuite faciliteront la préparation aux audits et la prise de décision stratégique. Par exemple, comparer les marges sur les produits affectés par les tarifs par rapport aux autres peut mettre en évidence si des subventions ou des ajustements de prix sont nécessaires (une analyse facile à construire dans NetSuite en utilisant des classes/segments et des recherches enregistrées [26]).

En résumé, la combinaison des catégories de coûts de revient et des articles de surcharge basés sur les factures est une stratégie NetSuite éprouvée. Elle permet aux entreprises à la fois d'enregistrer correctement les tarifs dans la comptabilité et de les récupérer dans les revenus. À mesure que les tarifs continuent d'évoluer, la flexibilité de NetSuite (scripts SuiteCloud, moteurs fiscaux) permettra d'apporter les ajustements nécessaires. En suivant les pratiques décrites ici — et en les soutenant par des politiques et une documentation claires — les entreprises peuvent minimiser les surprises et maintenir leur rentabilité dans un climat commercial turbulent.

Références : Toutes les affirmations ci-dessus sont étayées par des sources issues de la documentation NetSuite, de rapports sectoriels et de blogs d'experts [1] [6] (Source: www.accountingtimes.com.au) [5] [7], citées dans le texte. Pour plus de lecture, consultez les ressources et les notes de bas de page fournies.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.