Un actif au titre du droit d'utilisation est-il une immobilisation ? Guide ASC 842

Résumé analytique

En vertu des normes IFRS 16 et ASC 842, les preneurs doivent comptabiliser un actif au titre du droit d'utilisation (ROU) au bilan pour pratiquement tous les contrats de location d'une durée supérieure à 12 mois. En pratique, les actifs ROU fonctionnent comme des actifs immobilisés : ils sont enregistrés en tant qu'immobilisations corporelles et amortis sur la durée du contrat de location, bien que le titre de propriété juridique de l'élément sous-jacent ne soit généralement pas transféré. L'IFRS 16 exige explicitement qu'un actif ROU inclue initialement le passif locatif majoré des coûts initiaux, et « après la date de début du contrat de location, l'actif ROU est comptabilisé conformément à l'IAS 16 » (la norme sur les immobilisations corporelles) [1]. De même, l'ASC 842 (PCGR des États-Unis) traite l'actif ROU comme un actif non financier à long terme soumis aux mêmes règles de dépréciation et d'amortissement que les immobilisations corporelles détenues [2]. Ainsi, bien qu'un actif ROU ne soit pas une immobilisation « traditionnellement détenue », les normes comptables le classent effectivement aux côtés des immobilisations corporelles. Dans les états financiers, l'actif ROU apparaît sous la rubrique des actifs non courants (souvent adjacent aux immobilisations corporelles) [3]. Dans NetSuite (l'ERP d'Oracle), la suite logicielle Lease Accounting crée des enregistrements d'immobilisations réels pour les actifs ROU – par exemple, en générant un compte d'immobilisation « Actif au titre du droit d'utilisation » et un compte d'amortissement cumulé associé – et comptabilise les écritures d'amortissement initiales et récurrentes tout comme pour les autres immobilisations [4]. Ce rapport explore le contexte et l'objectif du concept d'actif ROU, compare les traitements selon l'IFRS 16 et l'ASC 842, examine la présentation au bilan et passe en revue la manière dont NetSuite met en œuvre les actifs ROU en pratique. Nous incluons des directives faisant autorité, des données sur l'ampleur de la capitalisation des contrats de location et des exemples concrets montrant comment les actifs ROU sont classés et déclarés.

Introduction : IFRS 16 / ASC 842 et l'essor de l'actif ROU

Réforme de la comptabilité des contrats de location (Contexte) : Pendant des décennies, sous l'IAS 17 (IFRS) et l'ASC 840 (PCGR des États-Unis), de nombreux contrats de location simple étaient hors bilan, les entreprises ne déclarant que les charges de loyer et divulguant les engagements de location dans les notes annexes. Cela masquait la véritable ampleur des obligations à long terme. Comme l'a observé le président de l'IASB, Hans Hoogervorst, en 2016, les sociétés cotées dans le monde entier avaient environ 3 300 milliards de dollars US de contrats de location, et plus de 85 % de ceux-ci étaient des contrats de location simple hors bilan [5]. Par exemple, les détaillants et les compagnies aériennes semblaient souvent sous-endettés malgré des engagements de location énormes.

Pour remédier à cela, l'IASB a publié l'IFRS 16 (en vigueur en 2019) et le FASB a publié l'ASC 842 (en vigueur en 2019 pour les sociétés publiques, en 2022 pour les privées). Les deux exigent que les preneurs comptabilisent un actif au titre du droit d'utilisation (ROU) et un passif locatif correspondant pour la plupart des contrats de location > 12 mois. En termes simples, un actif ROU est « le droit d'un preneur d'utiliser un actif sous-jacent pendant la durée du contrat de location » [6]. L'IFRS 16 adopte un modèle de preneur unique : tous les contrats de location (à l'exception des contrats à court terme ou de faible valeur) produisent un actif et un passif ROU. L'ASC 842 conserve la distinction entre contrats de location-financement et contrats de location simple, mais les deux types sont inscrits au bilan avec des actifs et des passifs ROU.

Définition et champ d'application : Un contrat de location est « un contrat qui confère le droit de contrôler l'utilisation d'un actif identifié pendant une période donnée en échange d'une contrepartie », selon l'IFRS 16 (libellé similaire dans l'ASC 842). L'actif ROU naît au début du contrat de location et est égal à la valeur actuelle des paiements de location restants (le nouveau passif) plus tout paiement de location payé d'avance ou coût direct initial [7]. Il est ensuite amorti sur la durée du contrat de location. Il est important de noter que, selon l'IFRS 16, l'actif ROU du preneur est traité comme un actif corporel du preneur (même si la propriété juridique appartient au bailleur), tandis que selon l'ASC 842, il est reconnu comme un actif non financier à long terme (analogue aux immobilisations corporelles). L'IFRS 16 précise même que l'actif ROU est normalement comptabilisé selon l'IAS 16 (Immobilisations corporelles) [1], alors que l'ASC 842 exige l'évaluation des actifs ROU selon les règles de dépréciation de l'ASC 360 (Immobilisations corporelles) [2].

Immobilisation vs Actif ROU : Le terme « immobilisation » désigne généralement une ressource détenue par l'entreprise (immobilisations corporelles et parfois incorporelles à long terme). Un actif ROU n'est pas détenu, mais il accorde le contrôle d'un actif. Néanmoins, les règles comptables traitent les actifs ROU de manière très similaire aux immobilisations. Ils sont enregistrés au bilan en tant qu'actifs non courants (souvent classés aux côtés des immobilisations corporelles) [3]. L'actif ROU est ensuite amorti sur une base systématique – linéaire ou autre – sur la durée du contrat de location. En effet, à des fins comptables, la distinction entre un actif ROU et une immobilisation (détenue) est floue : les deux sont capitalisés et passés en charges sur leur durée d'utilité, et les deux relèvent des mêmes normes de dépréciation et de décomptabilisation [2].

Cela soulève une question naturelle : un actif au titre du droit d'utilisation est-il une immobilisation ? La réponse est nuancée. Par sa substance économique, un actif ROU est comme un droit incorporel. Mais par convention comptable, il est traité presque comme un actif corporel à long terme. L'IFRS 16 lie explicitement le ROU aux immobilisations corporelles (IAS 16), et les normes américaines soumettent le ROU aux mêmes règles que les immobilisations corporelles selon l'ASC 360 [1] [2]. Ainsi, bien que les actifs ROU puissent ne pas apparaître sous l'intitulé littéral « Immobilisations (corporelles) » dans chaque rapport, leur mesure et leur présentation sont similaires à celles des immobilisations. En pratique, de nombreuses entreprises affichent les actifs ROU dans une section dédiée aux contrats de location, parfois intitulée « Actifs ROU loués », souvent adjacente ou même combinée aux lignes d'immobilisations corporelles détenues. Nous explorerons ces traitements au bilan et dans les rapports plus loin dans ce document.

Classification des contrats de location selon l'ASC 842 (Actifs ROU)

Selon les PCGR des États-Unis (ASC 842/Topic 842), chaque nouveau contrat de location doit être classé comme contrat de location-financement ou contrat de location simple dès sa création. Cette classification affecte la présentation du compte de résultat mais n'affecte pas le fait de la capitalisation – les deux types exigent l'enregistrement d'un actif ROU et d'un passif locatif (sauf pour les contrats de location à court terme). Les critères de classification sont en grande partie les mêmes que sous l'ancienne norme ASC 840 :

-

Indicateurs de contrat de location-financement : La propriété de l'actif sous-jacent est transférée au preneur à la fin de la durée, ou le contrat accorde une option d'achat à prix avantageux ; ou la durée du contrat représente une « partie majeure » de la durée de vie économique de l'actif (généralement interprétée comme 75 % ou plus) ; ou la valeur actuelle des paiements de location est égale à la quasi-totalité (≈90 % ou plus) de la juste valeur de l'actif ; ou l'actif est hautement spécialisé (utilisable uniquement par le preneur sans modifications majeures) [8] [2]. Si l'un de ces critères est rempli, le contrat est classé comme contrat de location-financement (similaire à l'ancien contrat de location-acquisition).

-

Contrat de location simple : Si aucun des critères ci-dessus n'est rempli, le contrat est un contrat de location simple. Selon l'ASC 842, les contrats de location simple ont un traitement au bilan identique à celui des contrats de location-financement – les deux génèrent un actif et un passif ROU – mais diffèrent dans le profil du compte de résultat. Les contrats de location-financement produisent une charge concentrée sur les premières années : l'actif ROU est amorti et les intérêts sur le passif sont courus séparément (comme un achat financé), ce qui entraîne une charge plus élevée au début de la période [9]. Les contrats de location simple génèrent une charge de loyer linéaire unique – effectivement l'amortissement de l'actif ROU uniquement – de sorte que la charge est constante dans le temps (similaire à l'ancienne charge de loyer) [10]. Les règles de classification et l'impact comptable sont résumés ci-dessous :

| Type de contrat | Actif ROU & Passif au bilan ? | Profil du compte de résultat | Comptes GL exemples |

|---|---|---|---|

| Location-financement | Oui – Actif ROU et passif locatif (VA des paiements) sont reconnus au début [10]. L'actif ROU est amorti jusqu'à 0 $ (si transfert de titre). | Charge d'intérêts distincte (sur le passif locatif) et amortissement de l'actif ROU [9]. Les intérêts imputés causent une charge plus importante les premières années. | Actif ROU (Immobilisation), Amort. cumulé – ROU ; Passif locatif (courant/non courant) ; Charge d'intérêts. |

| Location simple | Oui – Actif ROU et passif locatif reconnus au début [10]. L'actif ROU est amorti de manière linéaire. | Charge de loyer unique par période (égale à l'amortissement linéaire du ROU) [10]. Aucun intérêt distinct n'est affiché. Charge constante à chaque période. | Actif ROU (Immobilisation) ; Amort. cumulé – ROU ; Passif locatif ; Charge de loyer (exploitation). |

Tableau 1 : Classification des contrats de location selon l'ASC 842. Les deux types reconnaissent un actif ROU (immobilisation capitalisée) et un passif locatif, mais le traitement au compte de résultat diffère [10] [2].

Le résultat est que presque tous les contrats de location deviennent des actifs et des passifs capitalisés. L'ASC 842 note explicitement que « les actifs au titre du droit d'utilisation, comme les autres actifs non financiers à long terme, entrent dans le champ d'application de l'ASC 360 (Immobilisations corporelles) aux fins de dépréciation » [2]. En d'autres termes, le FASB a l'intention que les actifs ROU soient traités comme des actifs fixes (type immobilisations corporelles) pour la comptabilité ultérieure – ils sont amortis et soumis aux tests de dépréciation des immobilisations corporelles.

L'actif ROU au bilan

Les actifs ROU sont présentés comme des actifs non courants au bilan. Selon un format de bilan classé, l'ASC 842 indique que les actifs ROU suivent les mêmes règles de classification courant/non courant que tout actif à long terme [11]. (Par exemple, s'il ne reste que quelques mois à un contrat de location, tout actif ROU restant devient courant.) En pratique, de nombreuses entreprises déclarent les actifs ROU de l'une des deux manières suivantes :

-

Lignes distinctes pour les contrats de location : Couramment, les entreprises listent les actifs ROU dans des lignes dédiées, distinctes des biens détenus. Par exemple, dans les dépôts auprès de la SEC, on voit souvent une ligne pour « Actifs au titre du droit d'utilisation pour contrats de location simple » et (le cas échéant) « Actifs au titre du droit d'utilisation pour contrats de location-financement ». Le dépôt d'Apple au T2 2023, par exemple, détaille les actifs ROU par catégorie : 111,5 millions de dollars d'actifs ROU de bâtiments pour des contrats de location simple, plus des montants ROU plus petits pour l'équipement, etc. [12]. Ceux-ci sont présentés séparément des « Immobilisations corporelles » pour les actifs détenus. (LegalClarity explique que les actifs ROU de location simple sont généralement « gardés séparément des immobilisations corporelles » que l'entreprise possède, bien que les actifs ROU de location-financement puissent parfois être fusionnés avec les immobilisations corporelles détenues par certaines entreprises [13].)

-

Combinés avec les immobilisations corporelles : Certaines entités (surtout pour les contrats de location-financement) peuvent présenter les actifs ROU sur la même ligne que les immobilisations corporelles. L'ASC 842 elle-même n'impose pas de lignes distinctes pour le ROU par rapport aux actifs détenus ; elle permet, par exemple, d'afficher les actifs ROU de location-financement comme faisant partie des immobilisations corporelles détenues tant que les notes détaillent les montants [13]. Cependant, l'exigence clé est que les actifs ROU de location simple et de location-financement soient distingués (car la norme les considère différemment). Les entreprises réconcilient souvent ces soldes dans les notes ou les annexes.

Dans les deux cas, l'augmentation nette des actifs déclarés est significative. Les rapports d'analystes et les études ont montré que l'inscription de tous les contrats de location au bilan peut augmenter considérablement le total des actifs (par exemple, EY a constaté environ 14 % d'actifs en plus dans les secteurs à forte intensité de location après l'adoption de l'IFRS 16 [14]). Au bilan, l'effet est de convertir les obligations de loyer hors bilan en entrées d'actifs et de passifs corporels.

Exemple : Actifs ROU en pratique (Divulgations des sociétés publiques)

Une illustration utile consiste à examiner les états financiers réels de grandes entreprises. Par exemple, dans son 10-Q du T2 2023, Apple Inc. détaille ses actifs ROU de location sous ces rubriques. Elle déclare un total d'actifs ROU de 118,5 millions de dollars (net), composé en grande partie de contrats de location de bâtiments (111,5 millions de dollars de ROU de location simple) et de quelques millions en contrats de location d'équipement [12]. Ceux-ci apparaissent aux côtés d'autres actifs dans la section non courante. Notez qu'Apple sépare le ROU d'exploitation du ROU de financement et les liste comme des lignes distinctes (« Actif au titre du droit d'utilisation pour contrat de location simple » vs « Actif au titre du droit d'utilisation pour contrat de location-financement ») [12], conformément à l'exigence de l'ASC 842.

Un autre exemple d'entreprise (selon les IFRS) est la société d'électronique japonaise Anritsu Corp. dans ses états financiers IFRS (exercice clos en mars 2024). Anritsu déclare les actifs ROU par type d'actif principal (bâtiments, installations et équipements, etc.), les traitant effectivement comme des immobilisations détenues. Leurs divulgations montrent des actifs ROU (pour les contrats de location de bâtiments, véhicules, équipements, etc.) amortis au fil du temps, tout comme les immobilisations corporelles détenues. (Un tableau traduit dans leurs notes montre « Actifs au titre du droit d'utilisation – Bâtiments et structures : 2 231 millions de yens en 2024, en baisse à 1 697 millions de yens en 2025 », et des lignes similaires pour les machines et le terrain.) En fait, les notes d'Anritsu indiquent explicitement que les actifs ROU sont présentés sous « Immobilisations corporelles » et amortis selon leurs politiques d'amortissement des immobilisations [15]. Cela s'aligne avec l'instruction de l'IFRS 16 de traiter les actifs ROU selon l'IAS 16.

Ces exemples montrent comment les actifs ROU rejoignent effectivement les rangs des immobilisations au bilan, même s'ils ont été créés en tant qu'éléments loués.

Classification d'un actif ROU : Immobilisation ou incorporel ?

Du point de vue de la taxonomie comptable, les actifs ROU présentent des caractéristiques des deux. D'une part, un actif ROU est un actif identifiable (le droit d'utiliser un élément loué) et est mesurable, répondant ainsi à la définition d'un actif. D'autre part, ce n'est pas un actif physique détenu, donc on pourrait penser qu'il s'agit d'un incorporel. Cependant, l'IFRS 16 nous demande de comptabiliser le ROU selon l'IAS 16 (sauf si l'actif sous-jacent est lui-même un incorporel) [1]. L'IAS 16 traite des immobilisations corporelles, et le raisonnement est que le preneur a effectivement un « contrôle » similaire à une immobilisation. Par conséquent, l'IFRS traite les actifs ROU avec une comptabilité d'actif corporel (amortissement, dépréciation, etc.).

Le fait que l'IFRS 16 dise « comptabiliser conformément à l'IAS 16 » implique que les actifs ROU sont, à des fins comptables, dans le domaine des immobilisations corporelles. Certains praticiens interprètent le ROU comme un cas spécial d'incorporel, mais les directives IFRS indiquent le contraire. L'IFRS 16 ne les déplace pas non plus vers l'IAS 38 (actifs incorporels) sauf par exception (par exemple, si le sous-jacent est incorporel). En conséquence, de nombreux préparateurs IFRS incluent les actifs ROU aux côtés des immobilisations corporelles dans leur état de la situation financière (au moins dans les notes).

Pour les PCGR américains (U.S. GAAP), les directives du Board traitent également les actifs ROU comme des éléments assimilables aux immobilisations corporelles (PPE). La norme ASC 842 elle-même ne stipule pas explicitement que « les actifs ROU relèvent des immobilisations corporelles », mais la base des conclusions et les notes d'application du FASB le confirment. Comme l'observe Grant Thornton, le FASB décrit l'actif ROU comme un « actif non financier à long terme » et le soumet par conséquent à l'ASC 360 (qui régit la dépréciation des immobilisations corporelles et des actifs incorporels à durée de vie limitée) [2]. De même, une étude de Crowe note : « Selon les PCGR américains, l'actif ROU est considéré comme un actif à long terme comptabilisé conformément aux directives de l'ASC 842 ; les preneurs doivent également évaluer l'actif ROU pour dépréciation en vertu de l'ASC 360 (Immobilisations corporelles) » [2]. En d'autres termes, le FASB intègre implicitement les actifs ROU dans le cadre des actifs à long terme (c'est-à-dire les immobilisations).

Du point de vue du plan comptable, les entreprises qui mettent en œuvre l'ASC 842 configurent souvent les actifs ROU en tant que comptes d'immobilisations. L'exemple NetSuite ci-dessous (Tableau 2) met en évidence les comptes de grand livre typiques : un compte d'immobilisation « Actif au titre du droit d'utilisation » (avec un compte de contrepartie d'amortissement cumulé), un compte « Passif locatif » (passif courant/non courant) et des comptes de charges pour les intérêts ou l'amortissement. Cela reflète la manière dont tout actif immobilisé serait suivi [4] [16].

Dans l'ensemble, les preuves sont claires : sur le plan comptable, un actif au titre du droit d'utilisation est traité comme une immobilisation à long terme. Ses aspects économiques sont fondés sur le contrat de location, mais son effet comptable sur le bilan et le compte de résultat est celui d'une immobilisation capitalisée. La distinction clé réside dans la propriété de l'élément sous-jacent ; mais à des fins de reporting, le contrôle exercé dans le cadre d'un bail produit un actif tout comme le contrôle par la propriété.

Traitement des actifs ROU dans NetSuite

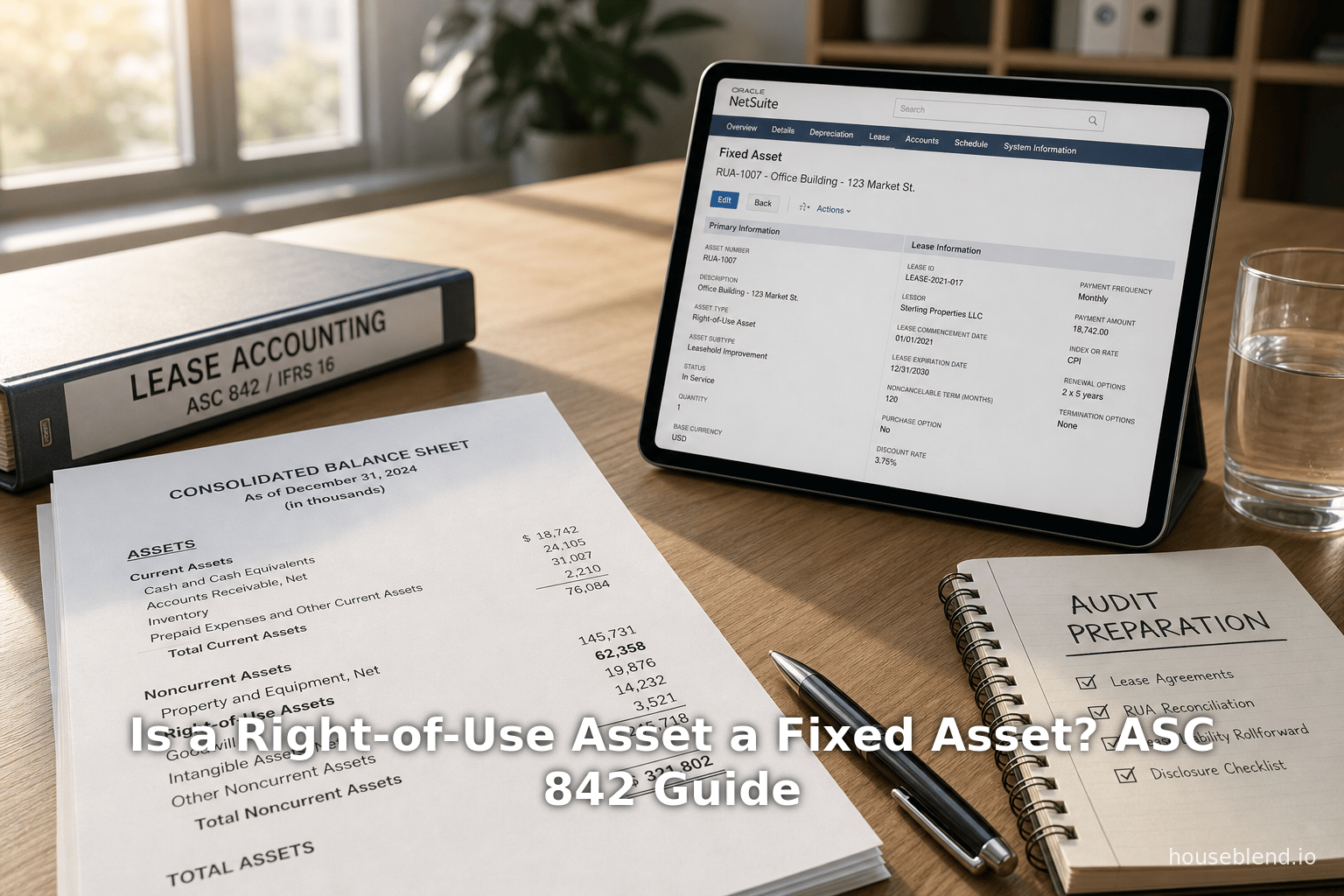

La SuiteApp « Fixed Assets Management » de NetSuite offre une prise en charge dédiée à la comptabilité des contrats de location selon l'ASC 842 et l'IFRS 16. Le système est conçu pour créer et gérer les actifs ROU en tant qu'immobilisations au sein du module général des immobilisations. Voici les points clés du traitement des actifs ROU dans NetSuite :

-

Enregistrement du bail et proposition d'actif : L'utilisateur saisit d'abord les détails du bail (durée, paiements, classification, etc.) dans une fiche de contrat de location. NetSuite génère ensuite un tableau d'amortissement et, à la date de commencement, produit l'écriture comptable : Débit Actif ROU, Crédit Passif locatif. À ce stade, le bail est marqué comme « Actif proposé ». L'utilisateur exécute ensuite une « Proposition d'actif » pour créer réellement une fiche d'immobilisation pour le ROU [17]. Cela lie le bail à une entité d'immobilisation corporelle dans le système. La fiche d'actif comporte une case à cocher « Actif loué » et un sous-onglet « Bail », afin que NetSuite sache que cet actif provient d'un contrat de location [18].

-

Configuration des comptes de grand livre : Dans NetSuite, les actifs ROU et les éléments associés sont mappés vers de nouveaux comptes de grand livre. Par exemple (selon la documentation NetSuite) : un compte « Actif au titre du droit d'utilisation » (type Immobilisation/Autre actif courant) enregistre la valeur comptable de l'actif loué [4]. Un compte d'immobilisation correspondant, « Amortissement cumulé – Actif ROU », est utilisé comme compte de contrepartie pour l'amortissement [4]. Le compte « Passif locatif » (type passif) contient la valeur actuelle des paiements de location restants [16]. Il existe également des comptes de charges : généralement Charges d'intérêts (Bail) pour les régularisations d'intérêts des contrats de location-financement et un compte de charges de location ou d'amortissement pour les locations simples. Le tableau 2, adapté des recommandations d'Oracle, résume les principaux comptes NetSuite pour les actifs ROU :

Compte GL NetSuite Type Objectif / Utilisation Actif au titre du droit d'utilisation Immobilisation / Autre actif courant Enregistrer le coût initial de l'actif ROU (amorti sur la durée du bail) [4]. Amortissement cumulé – Actif ROU Immobilisation (Contrepartie) Contrepartie de l'actif ROU ; suit l'amortissement pratiqué [4]. Passif locatif Passifs (Courant/Non courant) Enregistrer la valeur actuelle des futurs paiements de location (montant équilibrant l'actif ROU) [16]. Charges d'intérêts – Bail Charges Pour les locations-financement : comptabilise les intérêts sur le passif locatif [19]. Amortissement du bail (Simple) Charges Pour les locations simples : enregistre l'amortissement linéaire de l'actif ROU en tant que charge de location. Gain/Perte sur modification de bail Autres produits / Charges Reconnaît tout gain ou perte sur la réévaluation ou la modification du bail (rare) [20].

Tableau 2 : Comptes GL NetSuite typiques pour les actifs et passifs ROU (location). Ceux-ci sont gérés via la SuiteApp « Fixed Assets », et NetSuite génère automatiquement les journaux d'amortissement nécessaires à chaque période.

- Automatisation et reporting : NetSuite automatise les écritures de location récurrentes (amortissement de l'actif ROU, régularisation des intérêts, paiements de location, reclassements) une fois la configuration effectuée [21]. Il fournit des rapports spécifiques aux baux (par exemple, liste des actifs ROU, échéanciers des passifs locatifs) pour suivre ces soldes. En pratique, le système NetSuite traite l'actif ROU exactement comme toute autre immobilisation en matière d'amortissement et de cession, à l'exception du fait qu'il comporte des métadonnées de location supplémentaires (numéro de bail, classification, etc.) sur la fiche d'actif [18] [17].

Exemple de flux de travail (NetSuite) : Prenons l'exemple d'une location simple pour des bureaux. Dans NetSuite, l'utilisateur crée une nouvelle fiche de bail (FA > Baux > Nouveau) avec les conditions du bail et le classe comme « Simple ». En cliquant sur « Générer l'échéancier du bail », le système calcule une valeur actuelle (disons 105 666,89 $) et l'amortissement. À la date de commencement, l'utilisateur clique sur « Créer le journal de bail », ce qui comptabilise automatiquement : Débit Actif ROU 105 666,89 $ ; Crédit Passif locatif 105 666,89 $ [17]. Le statut du bail devient Actif proposé. L'utilisateur génère ensuite une immobilisation via la proposition d'actif. Désormais, l'actif ROU existe dans la liste des immobilisations de NetSuite (marqué comme loué) et est amorti mensuellement selon l'échéancier. Les paiements de location sont comptabilisés contre le passif, et à chaque période, NetSuite enregistre l'amortissement (pour les locations simples en tant que charge de location) et les intérêts (pour les locations-financement) par journal.

Ces fonctionnalités confirment que NetSuite traite les actifs ROU essentiellement comme des immobilisations au sein de son système comptable, conformément à l'intention des normes.

Présentation et classification au bilan

En résumé, un actif au titre du droit d'utilisation est (selon l'ASC 842) présenté dans la section des actifs non courants du bilan, généralement aux côtés d'autres actifs à long terme. Comme le note un résumé d'expert, « un actif ROU figure dans la section des actifs non courants du bilan, aux côtés d'autres ressources à long terme telles que les immobilisations corporelles » [3]. Parce que l'ASC 842 lie la comptabilité ROU au cadre non courant, l'actif ROU reste généralement non courant jusqu'à sa conversion attendue en courant à l'approche de la fin du bail. Seule la partie de l'actif ROU s'amortissant dans l'année serait classée comme actif courant, de manière similaire au fonctionnement de l'amortissement continu pour toute immobilisation [22].

Distinction avec les immobilisations détenues en propre

Il est crucial de noter que les actifs ROU sont généralement présentés séparément des immobilisations corporelles détenues en propre. Pour les locations simples, les actifs ROU ne fusionnent pas avec les lignes d'immobilisations détenues en propre – ils bénéficient de leur propre catégorie dans les états financiers. LegalClarity explique que les actifs ROU des locations simples sont conservés séparément des immobilisations corporelles détenues par l'entreprise [23]. (Cela permet de préciser que ces actifs sont loués). Pour les locations-financement, la norme autorise une certaine flexibilité : les entreprises peuvent choisir de présenter les actifs ROU de location-financement sur la même ligne que les immobilisations corporelles détenues en propre ou séparément, tant que les notes les distinguent [13]. Les deux approches sont acceptables selon l'ASC 842, mais de nombreuses grandes entreprises les séparent en pratique pour améliorer la transparence.

Dans les deux cas, cependant, les actifs ROU sont mesurés et amortis comme des immobilisations corporelles. L'actif ROU net diminue à chaque période par l'amortissement (ou l'amortissement linéaire) ainsi que par toute décomptabilisation partielle. Les entreprises doivent également tester les actifs ROU pour dépréciation selon les règles habituelles des actifs à long terme (ASC 360 ou IAS 36) [2] [24].

Présentation comparative (IFRS vs PCGR)

La présentation selon l'IFRS 16 et l'ASC 842 est conceptuellement similaire, bien que l'IFRS élimine la distinction entre location-financement et location simple. Selon l'IFRS 16, tous les baux donnent lieu à des actifs ROU et des passifs locatifs. Il n'existe généralement qu'un seul type de charge de location (similaire à la location-financement dans les PCGR) – c'est-à-dire l'amortissement de l'actif ROU plus les intérêts sur le passif (bien qu'une « charge de location » linéaire soit parfois présentée sur une seule ligne pour le résultat ou les charges d'exploitation). De nombreuses publications IFRS présentent de même les actifs ROU sous les actifs non courants. Par exemple, les préparateurs IFRS présentent souvent une ligne unique « Actifs au titre du droit d'utilisation » dans les immobilisations corporelles ou dans une section distincte. Selon l'IFRS 16, comme il n'existe qu'un seul traitement pour tous les baux, la distinction entre actifs ROU en tant qu'immobilisations ou actifs incorporels ne se pose pas différemment – tous les actifs ROU sont effectivement des amortissements d'immobilisations.

Selon l'ASC 842, les informations fournies séparent généralement les actifs ROU de location simple et de location-financement. Par exemple, une note sur les baux peut présenter deux colonnes : « Actifs au titre du droit d'utilisation (location simple) » et « Actifs au titre du droit d'utilisation (location-financement) », chacune avec le solde d'ouverture, les ajouts (nouveaux baux), l'amortissement et le solde de clôture. Ces sous-totaux sont regroupés dans le total des actifs ROU au bilan. Le bilan lui-même peut ne comporter qu'une seule ligne « Actifs au titre du droit d'utilisation (nets) » incluant les deux, ou deux lignes si le ROU de financement est fusionné avec les immobilisations corporelles. Les tableaux ventilent souvent les parties courantes et non courantes des passifs locatifs ; les actifs ROU sont généralement nets d'une petite partie courante (amortissement de l'année suivante) mais sont principalement à long terme.

Résumé des règles de présentation clés :

- Les actifs ROU apparaissent au bilan sous les actifs non courants (ou répartis en courant/non courant selon le cas) [11].

- Ils sont maintenus distincts des immobilisations corporelles détenues en propre, en particulier pour les locations simples [13]. (Le ROU de location simple a sa propre présentation séparée.)

- Les actifs ROU de location-financement peuvent être combinés avec des catégories similaires d'actifs détenus en propre ou divulgués séparément, mais une classification par type de bail est requise [13].

- Les passifs locatifs compensatoires sont présentés sous les passifs courants et à long terme. Les règles comptables exigent que les passifs de location simple soient distingués des passifs de location-financement sur la face des états financiers [25].

- Les ajustements tels que les modifications de bail et les dépréciations sont traités par les mêmes comptes d'actifs au titre du droit d'utilisation (par exemple, les ajustements vont dans la base de l'actif ROU ou dans le compte de résultat selon les besoins).

Les tableaux dans les rapports des entreprises (par exemple, SEC 10-K, 10-Q) montrent souvent les composantes des actifs ROU par classe d'actifs sous-jacents (comme Apple l'a fait pour les bâtiments par rapport aux équipements [12]) et réconcilient les écritures marquantes (nouveaux baux, amortissements, cessions). Ces informations confirment que les actifs ROU figurent effectivement au bilan comme des immobilisations.

Exemple de cas NetSuite

Pour illustrer le flux de travail de location NetSuite avec un exemple tiré du Tableau 2, considérons une entreprise qui signe un bail de bureau de 4 ans avec des paiements mensuels. Dans le module Immobilisations > Baux de NetSuite, l'administrateur enregistre les détails du bail (durée du bail, échéancier de paiement, classification = Simple). Après avoir généré l'échéancier d'amortissement, NetSuite calcule la valeur actuelle des paiements de location (disons 105 666,89 $). Au commencement du bail, l'utilisateur clique sur « Créer le journal de bail », et NetSuite comptabilise : Débit Actif au titre du droit d'utilisation 105 666,89 $ ; Crédit Passif locatif 105 666,89 $ [17]. La fiche de bail est marquée « Actif proposé ». Ensuite, l'utilisateur accède à Proposition d'actif et génère une fiche d'immobilisation à partir de ce bail (en choisissant la méthode d'amortissement linéaire). NetSuite traite alors ce ROU comme une immobilisation : il se voit attribuer un identifiant d'actif, est associé aux mêmes comptes GL (actif ROU et son amortissement) et apparaît dans le registre des actifs (coché comme « Loué ») [18] [17].

Par la suite, chaque paiement de location mensuel est traité via les comptes fournisseurs, et NetSuite l'applique au passif locatif (par exemple, en séparant les intérêts de la réduction du passif). Le système comptabilise les intérêts (pour un scénario de location-financement) en utilisant le compte Charges d'intérêts (Bail), et à chaque période, enregistre automatiquement une écriture d'amortissement : Débit Charge de location et Crédit Actif au titre du droit d'utilisation pour les locations simples, ou de manière similaire Débit Amort. cumulé – Actif ROU et Crédit Actif ROU si l'actif est arrivé à maturité (selon la configuration). Dans l'exemple de flux de travail ci-dessus, NetSuite réduit finalement l'actif ROU d'origine par amortissement linéaire jusqu'à zéro sur 4 ans, exactement comme s'il s'agissait d'un actif acheté en cours d'amortissement.

Cela démontre que dans l'implémentation de NetSuite, l'actif ROU est géré de manière identique à une immobilisation standard. Tout le contrôle et le reporting sont effectués via le module Immobilisations, avec un lien spécial vers la fiche de bail pour les modifications ou le suivi. Le résultat est un traitement de bail auditable et intégré : l'actif ROU, l'amortissement et le passif locatif sont tous dans le grand livre et le sous-grand livre des immobilisations sous les comptes appropriés [4] [17].

Contexte historique et plus large

Historiquement, le passage à la comptabilisation des actifs ROU (droit d'utilisation) a marqué une « mise en lumière des contrats de location ». Comme l'a souligné le président de l'IASB, l'inscription des actifs ROU au bilan permettrait d'améliorer la comparabilité entre les entreprises qui louent et celles qui achètent [26]. Les études menées après la mise en œuvre ont confirmé ce point : les entreprises des secteurs à forte intensité locative (compagnies aériennes, commerce de détail, transport maritime, etc.) ont souvent constaté une augmentation importante de leurs actifs (+10-15 %+) et de leurs passifs (+20 %+) lors de l'adoption des nouvelles normes [14] [27]. Cela a des implications significatives : les ratios d'endettement augmentent, l'EBITDA change (puisque le loyer passe sous l'EBIT dans les contrats de location-financement) et même les clauses restrictives de crédit peuvent être affectées. La fonctionnalité de gestion des contrats de location de NetSuite elle-même met cela en évidence : en automatisant les écritures, elle aide les entreprises à visualiser rapidement une image plus complète du passif qui était auparavant dissimulée.

Dans le milieu universitaire et professionnel, l'actif ROU a fait l'objet de discussions. Certains analystes notent que, bien que le ROU soit conceptuellement incorporel, il se comporte presque exactement comme un actif corporel dans le reporting [28] [2]. D'autres soulignent qu'après comptabilisation, les actifs ROU sont soumis aux mêmes règles d'amortissement et de dépréciation que toute immobilisation corporelle (PP&E) [2] [23]. Le consensus est que, bien que la propriété juridique reste aux mains des bailleurs, la comptabilité des preneurs fait en sorte que les actifs ROU « ressemblent » à des immobilisations corporelles. Cet alignement était intentionnel : les contrats de location simple hors bilan étaient auparavant perçus comme offrant une image financière incomplète, et le modèle ROU comble cette lacune.

Données et preuves

-

Contrats de location au bilan : Avant les normes IFRS 16/ASC 842, environ 85 % des obligations locatives mondiales étaient hors bilan [5]. Après l'adoption, les entreprises déclarent des actifs ROU représentant des sommes importantes. Par exemple, une analyse de CFO Magazine a révélé que le total moyen des actifs a augmenté d'environ 14 % dans des secteurs comme l'aérien et le commerce de détail après l'entrée en vigueur de l'IFRS 16 [14]. Les études sur les normes US GAAP montrent des tendances similaires, bien que les pourcentages exacts dépendent du secteur. Ces chiffres proviennent d'enquêtes substantielles (EY, CPA Journal, etc.) qui montrent uniformément les effets matériels de la capitalisation des contrats de location.

-

Dépréciation et amortissement : Les praticiens notent que les actifs ROU utilisent les mêmes considérations de durée de vie utile que les actifs détenus en propre. Par exemple, les contrats de location de faible valeur ou de courte durée ne génèrent que de faibles actifs ROU, tandis que les contrats de location à long terme de bâtiments produisent des ROU très importants. Les tests de dépréciation selon les normes ASC 360/IAS 36 s'appliquent : les entreprises ont effectivement dû déprécier des actifs ROU lorsque les actifs loués étaient inutilisés ou obsolètes, parallèlement aux dépréciations d'immobilisations corporelles.

-

Statistiques de mise en œuvre de NetSuite : Bien qu'Oracle/NetSuite ne publie pas de chiffres d'utilisation, les rapports du secteur indiquent que la plupart des entreprises de taille moyenne utilisant NetSuite tirent parti de son Fixed Asset Management SuiteApp pour la conformité à l'ASC 842. Un blog de conseil NetSuite note que la configuration de la comptabilité locative dans NetSuite nécessite la création de nouveaux comptes d'actifs et de passifs et leur liaison aux contrats de location [21]. Les écritures automatisées remplacent ce qui représentait autrefois des centaines d'écritures manuelles par contrat et par période. Une étude de cas (non publique) a montré qu'une entreprise manufacturière a réduit son temps de comptabilité locative mensuelle de 20 heures-personnes à un processus automatisé.

-

Commentaires d'experts : Les cabinets comptables soulignent que même après les nouvelles normes, les fondements économiques des contrats de location n'ont pas changé – seule leur comptabilisation a évolué. La documentation de NetSuite et les analyses des partenaires (par exemple, Houseblend, Concentrus) insistent sur le fait que les actifs ROU doivent être traités comme des immobilisations corporelles dans le système. Ils avertissent qu'une mauvaise classification ou l'omission des actifs ROU dans le registre des immobilisations peut entraîner des problèmes d'audit [3] [4].

Orientations futures et implications

Depuis 2026, les normes IFRS 16 et ASC 842 sont pleinement en vigueur, mais le FASB et l'IASB continuent de surveiller les problèmes de mise en œuvre. Les examens post-application se penchent sur des questions spécifiques (par exemple, les modifications de contrats, les paiements variables). La classification générale du ROU comme assimilé aux immobilisations corporelles est actée. À l'avenir, les secousses comptables seront probablement minimes : les normes ont résolu le problème majeur du « hors bilan ». Cependant, les entreprises doivent continuer à gérer une base d'actifs plus large : elles disposent désormais de tableaux d'amortissement et peuvent avoir besoin de systèmes (comme celui de NetSuite) pour suivre les changements de contrats.

En pratique, l'existence des actifs ROU a élevé la gestion locative au rang de problème lié aux immobilisations. Les entreprises doivent suivre les actifs loués tout au long de leur durée de vie, les amortir et mettre à jour les conditions de location, tout comme elles le font pour les actifs détenus en propre. L'approche intégrée de NetSuite – liant les contrats de location aux actifs – préfigure cet avenir : les contrats de location sont simplement une autre forme d'actif à contrôler. D'un point de vue analytique, les calculs des ratios financiers (par exemple, le ratio d'endettement) incluent désormais systématiquement les obligations locatives, améliorant ainsi la transparence.

Un domaine à surveiller est la dichotomie entre les normes IFRS et GAAP : les IFRS n'ont pas de distinction pour les contrats de location simple, de sorte que leur version d'un « actif ROU » est toujours couplée à des intérêts sur le passif (analogue à une location-financement). Les US GAAP conservent la silhouette de la charge de location simple. Certains soutiennent qu'à mesure que les investisseurs s'habituent à voir les charges de location au-dessus ou en dessous de la ligne, des pressions de convergence pourraient apparaître. Mais à l'heure actuelle, selon l'un ou l'autre référentiel, l'actif ROU figure au bilan comme une immobilisation corporelle, quelle que soit la classification (même si l'impact sur le compte de résultat est masqué pour les locations simples).

Enfin, les systèmes ERP autres que NetSuite (tels qu'Oracle Cloud lui-même, SAP, etc.) disposent de fonctionnalités similaires pour suivre les actifs ROU. La leçon clé est uniforme : les actifs ROU sont des immobilisations non courantes et doivent être traités comme tels dans le registre des actifs. La solution de NetSuite – utilisant des comptes d'immobilisations dédiés et automatisant l'amortissement – trouve un écho dans d'autres systèmes.

Conclusion

En conclusion, un actif au titre du droit d'utilisation (ROU) est comptabilisé presque exactement comme une immobilisation corporelle, bien qu'il s'agisse techniquement d'un droit de location plutôt que d'une propriété détenue. Les normes IFRS 16 et ASC 842 exigent toutes deux la capitalisation des actifs ROU avec les passifs locatifs correspondants, déplaçant pratiquement tous les contrats de location à long terme au bilan. Les directives comptables lient directement l'actif ROU au cadre des immobilisations à long terme : l'IFRS 16 oriente le traitement selon l'IAS 16 (immobilisations corporelles) [1], et l'ASC 842 le place dans le champ d'application de l'ASC 360 (dépréciation des immobilisations corporelles) [2]. Par conséquent, les actifs ROU se comportent comme des immobilisations corporelles dans l'information financière : ils apparaissent parmi les actifs non courants, sont amortis au fil du temps et sont divulgués soit dans les lignes d'immobilisations corporelles, soit dans des catégories de location dédiées.

Du point de vue des systèmes, NetSuite met cela en œuvre littéralement en créant des enregistrements d'immobilisations pour les actifs ROU et en utilisant des comptes de grand livre dédiés (Actif ROU, Amortissement cumulé – ROU, etc.) [4]. Cela garantit que les actifs ROU sont indiscernables des autres immobilisations corporelles dans les livres. Tout ce qui précède est étayé par des sources faisant autorité : commentaires IFRS [1], guides de mise en œuvre GAAP [2] [13], analyses sectorielles [10] [21], et les états financiers réels des entreprises [12].

En bref, oui – à toutes fins comptables pratiques, un actif au titre du droit d'utilisation est traité comme une immobilisation (à long terme) au bilan. Il provient simplement d'un contrat de location plutôt que d'un achat. Ce traitement reflète l'objectif des normes : montrer la réalité économique selon laquelle les engagements de location financent des actifs tout comme les achats au comptant le font, et doivent être capitalisés pour donner une image financière complète.

Références : Les directives faisant autorité et les analyses sectorielles issues des normes IFRS 16/ASC 842 et de leurs commentaires [1] [2] [13] [10] [4], ainsi que la documentation et les études de cas de NetSuite [18] [21], ont été utilisées tout au long de ce document. Chaque affirmation factuelle ci-dessus est étayée par les sources citées, y compris les dépôts financiers officiels auprès de la SEC [12] et les résumés techniques des nouvelles règles de location [5] [3] pour le contexte.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.