ASC 220 Reporting du résultat global dans NetSuite

Résumé analytique

Le résultat global, tel que codifié dans le sujet 220 de l'ASC du FASB (anciennement SFAS 130) et dans la norme IFRS IAS 1, saisit toutes les variations des capitaux propres hors transactions avec les propriétaires au cours d'une période, en additionnant le résultat net et les éléments des autres éléments du résultat global (AERG) [1] (Source: annualreporting.info). Selon les PCGR américains (ASC 220), cela signifie présenter le résultat net majoré d'éléments tels que les ajustements de conversion des devises étrangères, les gains et pertes non réalisés sur certains titres, les remesures des régimes de retraite à prestations définies, les ajustements de couverture de flux de trésorerie et d'autres éléments imposés par les PCGR en dehors du résultat net [2] (Source: annualreporting.info). Les normes IFRS comportent des exigences analogues (IAS 1), incluant certains composants supplémentaires des AERG (par exemple, les écarts de réévaluation, les gains IFRS 9 sur capitaux propres à la juste valeur par les AERG, les remesures des contrats d'assurance) (Source: annualreporting.info) (Source: annualreporting.info).

La mise en œuvre d'un reporting du résultat global conforme à l'ASC 220 dans NetSuite nécessite une configuration minutieuse du système. Les étapes clés comprennent la conception du plan comptable pour distinguer les éléments des AERG (par exemple, la création de comptes de capitaux propres dédiés pour les « AERG cumulés » et l'« ajustement de conversion cumulé » (CTA), l'activation de la fonctionnalité Devises multiples pour prendre en charge la réévaluation des devises étrangères, et l'utilisation du Générateur de rapports financiers de NetSuite pour personnaliser la présentation des états financiers (par exemple, en ajoutant une section « Autres éléments du résultat global ») [3] [4]. NetSuite crée automatiquement des comptes système (Gain/Perte réalisé, Gain/Perte non réalisé, Gain/Perte de rapprochement, Gain/Perte d'arrondi, etc.) pour enregistrer les écarts de conversion de devises [3]. Par défaut, ces écritures peuvent transiter par le compte de résultat (Autres produits/charges) ; l'ASC 220 exige que les gains réellement non réalisés soient exclus du résultat net et présentés dans les AERG. La fonctionnalité Mappage des écarts de change de NetSuite vous permet de rediriger les différences de change réalisées et non réalisées vers différents comptes, permettant ainsi aux éléments des AERG d'être comptabilisés dans des comptes de capitaux propres plutôt que dans le compte de résultat par défaut [5]. De plus, pour le reporting consolidé multinational, les fonctionnalités OneWorld et Journaux de fin de période de NetSuite gèrent l'ajustement de conversion cumulé au bilan [6] [7].

Ce rapport fournit une analyse exhaustive des exigences de l'ASC 220 et des IFRS en matière de résultat global, des fonctionnalités comptables pertinentes de NetSuite et des conseils pratiques de mise en œuvre. Nous comparons le traitement des AERG selon les PCGR et les IFRS, présentons les fonctions de NetSuite (multidevise, personnalisation des rapports, comptabilité multi-livres qui facilitent la conformité, et présentons des avis d'experts et des études de cas. Les preuves incluent des extraits de normes faisant autorité, la documentation NetSuite et des publications sectorielles. Le rapport se termine par les implications pour le reporting futur (par exemple, l'évolution des normes, les cadres multi-comptables) et des recommandations pour les utilisateurs de NetSuite.

Introduction et contexte

Définition du résultat global : Le résultat global est la variation totale des capitaux propres d'une entité au cours d'une période, hors transactions avec les propriétaires. Par définition, il comprend le résultat net (le « bas de page » du compte de résultat) plus certains éléments qui contournent le résultat net et sont plutôt enregistrés dans les capitaux propres. Le SFAC 6 (concepts du FASB) définit le résultat global comme « toutes les variations des capitaux propres au cours d'une période, à l'exception de celles résultant d'investissements par les propriétaires et de distributions aux propriétaires » [8]. En pratique, l'ASC 220 (initialement SFAS 130, publié en 1997) et l'IAS 1 exigent la présentation du résultat net avec des éléments tels que les ajustements de conversion des devises étrangères, les gains/pertes non réalisés sur les titres disponibles à la vente, les remesures des régimes de retraite, les ajustements de couverture des flux de trésorerie, et autres. La formule est simplement :

Résultat global = Résultat net + Autres éléments du résultat global (AERG). [1]

Les autres éléments du résultat global (AERG) consistent en des éléments « non comptabilisés en résultat net » selon les PCGR ou les IFRS [1] (Source: annualreporting.info). Il est crucial de noter que les AERG cumulés (AERG cumulés) sont présentés comme un composant distinct des capitaux propres (et non comme des bénéfices non répartis) [9]. Par exemple, O'Connell note que le résultat net est transféré dans les bénéfices non répartis, tandis que les AERG sont transférés dans les AERG cumulés au sein des capitaux propres [10]. Ainsi, le résultat global offre une vision « holistique » de la performance, garantissant que certains gains et pertes économiques sont transparents pour les parties prenantes [1].

Portée et objectif de l'ASC 220 : L'ASC 220, « Compte de résultat – Reporting du résultat global », s'applique à toutes les entités publiant des états financiers conformes aux PCGR [11]. Il exige la présentation du résultat global soit dans un état continu unique, soit sous forme de deux états consécutifs (compte de résultat suivi d'un état distinct du résultat global) [12]. L'objectif est d'accroître la transparence et la comparabilité en divulguant toutes les variations des capitaux propres non dues aux propriétaires. Les principaux sujets de l'ASC 220 incluent la séparation du résultat global en ses composants, les options de présentation, les ajustements de reclassement, les effets fiscaux et les informations à fournir [12] [13]. Par exemple, les ajustements de reclassement (le recyclage des montants des AERG dans le résultat net lorsqu'ils sont réalisés) et l'impact fiscal connexe sont divulgués en vertu de l'ASC 220 [2] (Source: annualreporting.info).

Historiquement, la feuille de route de reporting des PCGR sépare le résultat net dans le sujet 205 (Compte de résultat) et le résultat global dans le sujet 220. Fin 2017, le FASB les a combinés, de sorte que l'ASC 220 englobe désormais à la fois les conseils sur les profits et pertes et sur le résultat global [14] [15]. Ce changement simplifie la codification sans modifier la substance des exigences. La norme IFRS IAS 1 remplit une fonction similaire dans le cadre des IFRS. L'IAS 1 définit les AERG et le résultat global total de manière analogue, en énumérant explicitement les éléments des AERG (IAS 1 §7-10) (Source: annualreporting.info) (Source: annualreporting.info).

Différences entre PCGR et IFRS : Bien que les PCGR et les IFRS convergent dans l'esprit, certaines différences subsistent. Les IFRS autorisent une gamme plus large d'éléments dans les AERG (par exemple, les écarts de réévaluation sur les immobilisations corporelles selon l'IAS 16, les variations d'actifs en capitaux propres à la juste valeur par les AERG selon l'IFRS 9, et les ajustements de contrats d'assurance selon l'IFRS 17) (Source: annualreporting.info) (Source: annualreporting.info). Les PCGR américains n'autorisent pas le modèle de réévaluation sur les immobilisations ou les nouvelles catégories d'AERG de l'IFRS 9, mais incluent des ajustements de couverture de change similaires et des gains actuariels sur les retraites [2] (Source: annualreporting.info). Les deux cadres autorisent une présentation du résultat global en un ou deux états (aucune divulgation du bénéfice par action sur les AERG n'est requise) [16]. Une similitude clé est que les AERG cumulés apparaissent dans les capitaux propres (souvent intitulés « Autres éléments du résultat global cumulés, nets d'impôts ») au bilan [10] [17].

Contexte mondial – Besoin de comptes multi-cadres : Dans l'environnement mondial actuel, les entreprises publient souvent leurs rapports selon plusieurs cadres. Les IFRS sont obligatoires ou autorisées dans plus de 140 juridictions [18] (par exemple, requises pour les sociétés cotées dans l'UE [19]), tandis que les PCGR américains s'appliquent aux institutions américaines et aux entreprises liées. Par exemple, en France, le droit européen exige les IFRS pour les états consolidés des sociétés cotées, mais les PCGR nationaux (Plan Comptable Général) restent obligatoires au niveau de l'entité [19]. Les données d'enquête soulignent l'importance d'un reporting fiable : un rapport note que ~40 % des directeurs financiers se méfient de leurs données financières en raison de processus manuels [20]. Les fonctionnalités multi-livres et de consolidation de NetSuite répondent spécifiquement à ce besoin en automatisant les grands livres parallèles PCGR/IFRS [20] [21]. Cette intersection entre l'ASC 220 et NetSuite est donc critique : les entreprises multinationales utilisant NetSuite doivent configurer le système de manière à ce que chaque livre comptable (PCGR, IFRS, etc.) mette correctement en œuvre ses règles de résultat global.

Ce rapport examine toutes ces facettes en profondeur. Dans les sections qui suivent, nous explorons d'abord les exigences de l'ASC 220 et les comparaisons avec les IFRS, puis nous détaillons les configurations de reporting spécifiques à NetSuite – des considérations sur le plan comptable et les processus de réévaluation aux mises en page des rapports et à la consolidation – avec des données et des sources d'experts. Des exemples de cas issus de la documentation NetSuite, des forums communautaires et des analyses de conseil sont utilisés pour illustrer les meilleures pratiques et les défis. Nous concluons en discutant des implications des changements de normes en cours et du reporting multi-cadres pour les utilisateurs de NetSuite.

ASC 220 et résultat global : exigences et composants

Aperçu de l'ASC 220

En vertu de l'ASC 220, les entreprises doivent déclarer « toutes les variations des capitaux propres hors transactions avec les propriétaires » entre les périodes [11]. Ces variations sont divisées en (A) résultat net (le bas de page familier du compte de résultat) et (B) autres éléments du résultat global. Le résultat net comprend les revenus, dépenses, gains et pertes ordinaires issus des activités poursuivies [2] [22]. La portée de l'ASC 220 couvre tous les états financiers conformes aux PCGR (publics, privés, à but non lucratif, gouvernementaux) nécessitant des états financiers complets [23].

Présentation : L'ASC 220 autorise deux formats. L'un est un « état du résultat global » unique qui inclut le résultat net, puis ajoute les AERG, donnant le résultat global total. L'autre est une approche en deux états : le compte de résultat habituel se terminant par le résultat net, suivi immédiatement d'un état qui commence par le résultat net, puis énumère les éléments des AERG, aboutissant au résultat global [12] [16]. Par exemple, AuditFriendly note que les entreprises « ont la possibilité de présenter le résultat global dans un état financier continu ou dans deux états distincts mais consécutifs » [13]. Dans les deux approches, chaque composant des AERG et chaque effet fiscal doit être affiché.

Divulgation : Outre les rapports principaux, l'ASC 220 exige la divulgation des composants des AERG et des ajustements de reclassement (montants recyclés dans le résultat net) [24]. Les entreprises divulguent également l'impact fiscal de chaque élément des AERG et peuvent fournir un « état des variations des capitaux propres » qui réconcilie les soldes d'ouverture et de clôture des AERG cumulés. En résumé, l'ASC 220 garantit que les utilisateurs voient le résultat net plus tous les éléments des AERG et comprennent leur nature. Pour référence, une formule exemple de l'ASC 220 est : Résultat net + (éléments des AERG) = Résultat global [1].

Composants du résultat global

Résultat net vs AERG : Le résultat net est bien compris comme l'agrégat de l'activité opérationnelle et des autres activités reconnues. Les AERG, en revanche, couvrent certains éléments non réalisés ou différés que les PCGR exigent d'exclure du résultat net. Les principales catégories d'AERG selon l'ASC 220 (parallèles à celles de l'ancien SFAS 130) incluent : les ajustements de conversion des devises étrangères, les ajustements des régimes de retraite ou autres avantages postérieurs à l'emploi, les gains/pertes sur certains instruments dérivés de couverture (partie efficace des couvertures de flux de trésorerie), et les gains/pertes non réalisés sur les titres disponibles à la vente (AFS) (dettes et capitaux propres). La codification du FASB fait spécifiquement référence à ces exemples [2]. Les articles du Journal of Accountancy confirment que les AERG consistent généralement en des différences de conversion de devises étrangères, certains gains/pertes de détention non réalisés, et des gains/pertes sur les retraites [1] (Source: annualreporting.info).

Par exemple, AuditFriendly (2024) résume : « Le résultat global se compose de deux éléments : le résultat net et les autres éléments du résultat global (OCI). L'OCI comprend des éléments tels que les ajustements de conversion de devises étrangères, les ajustements de passif de retraite minimum, ainsi que les gains et pertes non réalisés sur les titres disponibles à la vente » [2]. De même, O’Connell souligne que l'OCI capture des changements de capitaux propres économiquement significatifs « qui contournent entièrement le résultat net », tels que les pertes obligataires non réalisées ou les ajustements de change [25] [1].

Différences entre les PCGR (GAAP) et les IFRS concernant les éléments de l'OCI : Les deux référentiels partagent de nombreuses catégories, mais pas toutes. Par exemple, l'OCI des PCGR américains incluait historiquement les titres de créance et de capitaux propres disponibles à la vente (AFS), mais des changements récents (par exemple, ASC 825, ASC 326) ont retiré de nombreux titres de capitaux propres du statut AFS. La norme IFRS 9 (Instruments financiers) a introduit une catégorie (investissements en capitaux propres à la juste valeur par capitaux propres) dont les variations de juste valeur transitent par l'OCI (Source: annualreporting.info), ce qui n'a pas d'équivalent exact dans les PCGR. Inversement, le concept de « différences de base externe » des PCGR dans les filiales étrangères n'a pas d'équivalent direct en IFRS, bien que les deux suivent la conversion cumulée. Les IFRS incluent également explicitement les gains de surplus de réévaluation (IAS 16/IAS 38) dans l'OCI (Source: annualreporting.info), ce que les PCGR américains interdisent pour les immobilisations corporelles. De plus, la norme IFRS 17 (Contrats d'assurance) intègre des revenus financiers d'assurance spécifiques dans l'OCI (Source: annualreporting.info).

Malgré ces différences, la présentation est parallèle : le « Résultat global total » final est égal au résultat net plus (ou moins) l'OCI ; les PCGR comme les IFRS exigent qu'il soit clairement affiché [26]. O’Connell déclare avec justesse : « Résultat global = Résultat net + OCI », les éléments de l'OCI étant ajoutés « pour éviter d'introduire dans le compte de résultat la volatilité liée aux réévaluations à la juste valeur et aux ajustements de conversion » [1]. Les entités peuvent utiliser soit un état combiné (sous-total du résultat net puis résultat global total), soit des états séparés, car l'ASC 220 et l'IAS 1 permettent toutes deux cette flexibilité [13] [16]. La figure 1 (ci-dessous) illustre un état du résultat global stylisé pour une entité soumise aux PCGR américains :

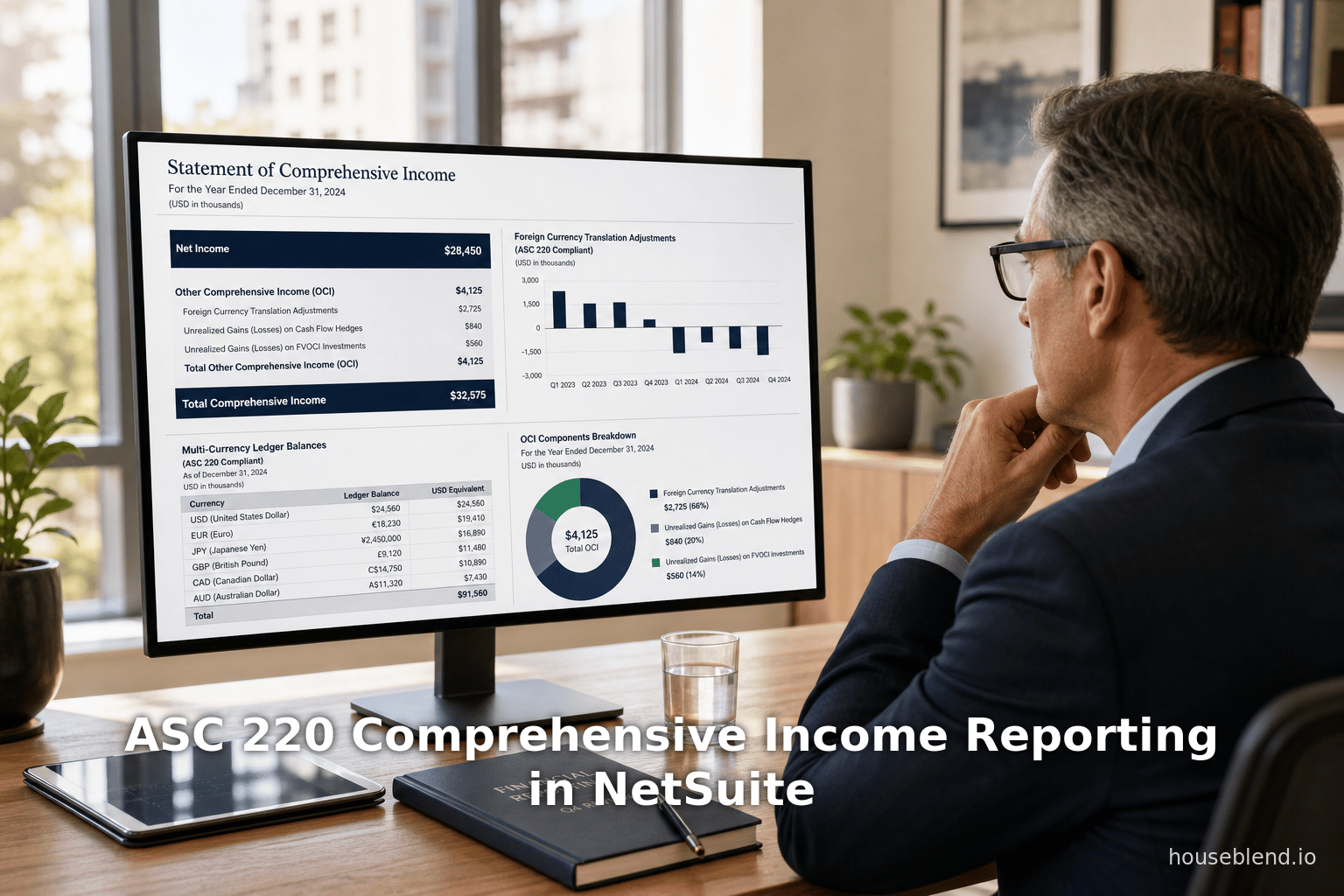

Tableau 1 : Exemple d'état du résultat global (approche en un seul état)

| Catégorie | Montant (USD) |

|---|---|

| Revenus | 1 000 000 |

| Dépenses (hors éléments ci-dessous) | (900 000) |

| Résultat net | 100 000 |

| Autres éléments du résultat global (OCI) : | |

| Perte de conversion de devises étrangères* | (5 000) |

| Perte non réalisée sur titres disponibles à la vente (net d'impôt) | (2 000) |

| Gain actuariel sur régime de retraite (net d'impôt) | (3 000) |

| Total des autres éléments du résultat global | (10 000) |

| Résultat global (Résultat net + OCI) | 90 000 |

*Les postes sont illustratifs. Les astérisques indiquent des exemples possibles d'OCI selon les PCGR.

Sources : ASC 220 et références illustratives [2] [1].

Dans cet exemple, l'entreprise déclare un résultat net de 100 000 $, puis ajoute les éléments de l'OCI (conversion étrangère, perte non réalisée AFS, réévaluation des retraites) totalisant –10 000 $, ce qui donne un résultat global de 90 000 $. Notez que chaque ligne de l'OCI pourrait avoir son propre effet fiscal ; par souci de brièveté, l'impôt est ici déduit. Le bilan refléterait les versions cumulées de ces éléments dans les capitaux propres (AOCI).

Autres éléments du résultat global cumulés (AOCI) et CTA

L'ASC 220 exige également la divulgation des soldes cumulés de l'OCI dans les capitaux propres. Par exemple, les ajustements de conversion de devises étrangères des périodes précédentes s'accumulent dans le compte d'Ajustement de conversion cumulé (CTA), un solde de capitaux propres requis par les PCGR (FASB Statement 52) [17]. De même, après les écritures de clôture de chaque période, le net des éléments de l'OCI antérieurs figure dans les Autres éléments du résultat global cumulés, séparément des bénéfices non répartis [10]. Le compte CTA est particulièrement pertinent lors de la consolidation des filiales étrangères ; il reflète l'effet cumulé des taux de change différentiels. Un glossaire financier du Nasdaq définit le CTA comme « une écriture dans un bilan converti dans laquelle les gains et/ou pertes de conversion ont été accumulés sur une période d'années » [17]. En IFRS, le même concept s'applique selon l'IAS 21, avec les différences de conversion cumulées incluses dans l'OCI des capitaux propres.

Le reporting dans NetSuite doit prendre en charge l'AOCI. Par défaut, NetSuite inclut un compte CTA dans le bilan consolidé (OneWorld) [27]. Les rapports financiers (bilans) affichent le CTA dans la section des capitaux propres [27]. Pour une entité unique (sans consolidation), NetSuite permet toujours d'enregistrer les différences de conversion (via des comptes de réévaluation) et de les comptabiliser dans les capitaux propres si configuré. Dans tous les cas, l'ASC 220 exige que l'état des variations des capitaux propres (ou les notes annexes) explique comment l'AOCI évolue d'une période à l'autre, y compris l'impact des flux d'OCI et des reclassements. Les utilisateurs de NetSuite doivent donc s'assurer que leur tableau de variation des capitaux propres inclut ces comptes.

Configuration de NetSuite pour le reporting du résultat global

NetSuite, en tant que système ERP/GL entièrement intégré, offre de multiples fonctionnalités pour soutenir la conformité à l'ASC 220. Les composants techniques clés comprennent la conception du plan comptable, les processus multi-devises (réévaluation), les journaux de fin de période et les mises en page flexibles des rapports financiers. Ci-dessous, nous explorons chacun d'eux en profondeur, en prêtant attention à la manière dont les entreprises peuvent représenter correctement les éléments de l'OCI dans NetSuite.

Plan comptable et types de comptes

Types de comptes et catégories : Dans NetSuite, chaque compte du grand livre a un Type (par exemple, Actif, Passif, Capitaux propres, Revenu, Dépense) qui détermine sa catégorie dans les rapports [28] [29]. Les types Revenu et Dépense apparaissent dans le compte de résultat ; Actif, Passif et Capitaux propres dans le bilan [28] [29]. Le CTA, par définition, est un concept de capitaux propres, son compte doit donc être de type Capitaux propres. En revanche, les comptes de « Gain/Perte non réalisé » par défaut du système NetSuite sont de type Dépense/Revenu (ils apparaissent donc dans le compte de résultat). Ainsi, une décision de configuration centrale consiste à choisir quels comptes utiliser pour enregistrer divers éléments de change et autres éléments de l'OCI : soit ajuster les comptes système par défaut (qui sont Revenu/Dépense), soit créer de nouveaux comptes de type Capitaux propres pour capturer ces éléments.

Comptes d'écart de change générés par le système : Lorsque la fonctionnalité Multi-devises est activée (Configuration ▸ Société ▸ Activer les fonctionnalités), NetSuite crée automatiquement un ensemble de comptes système pour les écarts de change [3]. Comme l'indique la documentation d'aide, les comptes suivants sont ajoutés au plan comptable après les transactions de qualification :

- Gain/Perte réalisé – pour les écarts de change sur les transactions de clôture (affichés sur l'impact GL) [3].

- Gain/Perte non réalisé – pour les écarts provenant de la réévaluation en fin de mois des soldes de change ouverts [3].

- Gain/Perte non réalisé correspondant – pour faire correspondre les écarts de change non réalisés dans les dépôts bancaires [30].

- Gain/Perte sur arrondi – pour les gains/pertes dus aux différences d'arrondi lors de l'application des paiements [31].

Ces comptes « suivent les valeurs des fluctuations des taux de change séparément des valeurs des transactions initiales » [32]. Par défaut (sans mappage), NetSuite comptabilisera tous les gains réalisés et non réalisés dans ces comptes. Typiquement, le Gain/Perte réalisé est un compte de Revenu lorsqu'il est positif et de Dépense lorsqu'il est négatif, et le Gain/Perte non réalisé de la même manière. Comme ils sont par défaut dans les catégories du compte de résultat, une anomalie survient : les gains/pertes non réalisés – que les PCGR préféreraient voir transiter par l'OCI – sont inclus par défaut dans le compte de résultat de NetSuite.

Mappage de compte personnalisé : NetSuite permet une certaine flexibilité. La fonctionnalité Mappage des écarts de change permet de créer des règles qui redirigent les écarts de change vers d'autres comptes [5]. Par exemple, une entreprise pourrait mapper les écarts non réalisés vers un compte de Capitaux propres personnalisé (par exemple, « Ajustement de conversion de change ») plutôt que vers les comptes de résultat standard. Le texte d'aide propose des exemples : « Vous souhaitez qu'un gain réalisé ou non réalisé soit comptabilisé dans un compte différent d'une perte réalisée ou non réalisée », ou « Vous souhaitez utiliser un compte séparé pour les écarts de change inter-sociétés », etc. [5]. En configurant de telles règles, on peut s'assurer qu'au moment de la réévaluation, tout montant non réalisé est comptabilisé dans un compte approprié à l'OCI. Alternativement, les entreprises se contentent parfois simplement des comptes par défaut, puis effectuent une écriture de clôture annuelle pour les déplacer vers les capitaux propres, bien que cela soit moins direct.

Exemple – Réévaluation bancaire : Par exemple, sur une facture client et un dépôt bancaire dans des devises différentes, NetSuite peut créer une écriture de « Gain/Perte non réalisé correspondant » (générée par le système) [30]. Une entreprise respectant les normes IFRS/PCGR pourrait préférer que ce montant affecte le CTA ou l'AOCI. En utilisant le mappage des écarts de change, on pourrait remapper les écritures de « Gain/Perte correspondant » vers un compte de capitaux propres désigné pour l'OCI. Cela préserve une classification correcte. L'essentiel est que le plan comptable flexible et le mappage de NetSuite permettent à une implémentation de refléter l'intention de l'ASC 220 : le résultat net exclut ces ajustements temporels de change.

Processus de réévaluation multi-devises

Avec plusieurs filiales ou devises de transaction étrangères, les processus de réévaluation des changes de NetSuite jouent un rôle central dans le basculement entre la présentation OCI et celle du compte de résultat. Dans le cadre de la Réévaluation périodique, NetSuite génère des Transactions de réévaluation de devise de différents types (comme décrit dans l'aide : Gain/Perte non réalisé, Gain/Perte réalisé, Gain/Perte sur arrondi) [33]. Ces transactions sont automatiquement comptabilisées dans les comptes système listés ci-dessus. La documentation sur la Réévaluation des devises explique les types :

- Gain/Perte non réalisé (Réévaluation) : Créé en exécutant le processus de réévaluation des devises de fin de mois, réévaluant les soldes ouverts des comptes clients/fournisseurs et des actifs/passifs en devises [34].

- Inversion de non réalisé : Inverse automatiquement la réévaluation non réalisée de la période précédente [35].

- Gain/Perte réalisé : Comptabilisé lorsque les transactions sont clôturées (par exemple, lorsqu'un compte fournisseur est payé), reflétant le gain/la perte au fil du temps [36].

- Gain/Perte sur arrondi : Comptabilisé lors de l'application d'un paiement/avoir qui génère une différence d'arrondi [37].

- Ajustement de la devise de base : Un type supplémentaire pour éliminer les différences résiduelles [38].

Par défaut, ceux-ci alimentent les comptes système. La page d'aide sur la Réévaluation des devises étrangères de NetSuite confirme ceci : « NetSuite calcule et comptabilise automatiquement le gain ou la perte de taux de change lorsque les utilisateurs appliquent un paiement ou un avoir à une facture... Le gain ou la perte résultant des variations du taux de change est comptabilisé par défaut dans le compte Gain/Perte réalisé » [39]. Pour les soldes ouverts, la réévaluation de fin de mois est comptabilisée dans le compte Gain/Perte non réalisé. Crucialement, la note d'aide ajoute : « Si votre compte NetSuite n'a pas de règles de comptabilisation des écarts, NetSuite comptabilise les gains et pertes provenant des fluctuations des taux de change dans les comptes par défaut générés par le système décrits précédemment » [40]. En d'autres termes, sans personnalisation, tous les écarts de change (réalisés et non réalisés) impactent ces comptes de résultat (Revenu/Dépense).

Affichage du plan comptable : Lorsque le multi-devises est activé, la vue du plan comptable de NetSuite affiche à la fois les soldes en devise de base et en devise étrangère [41]. Cela aide les équipes financières à voir quels montants sous-tendent leurs comptes non réalisés. Par exemple, la page Plan comptable peut être filtrée ou recherchée pour identifier les comptes système (ils ont généralement « (Système) » dans le nom) pour les écarts de change non réalisés/réalisés [3]. Il est de bonne pratique d'étiqueter et de numéroter ces comptes clairement (par exemple, préfixer avec « 6 » pour les autres revenus et « 7 » pour les autres dépenses) ou de les déplacer sous une ligne parente appelée « Réévaluation des changes ». Cependant, comme ils sont générés par le système, il n'est pas recommandé de les supprimer – la documentation NetSuite déconseille explicitement la suppression des comptes système [42]. S'ils ne sont pas nécessaires, ils peuvent être marqués comme inactifs avec précaution (en s'assurant qu'aucune transaction ne reste).

Rapports NetSuite : Pour surveiller l'activité de réévaluation des changes, NetSuite fournit deux rapports spécifiques : Gains et pertes de taux de change réalisés et Gains et pertes de taux de change non réalisés. Ces rapports résument les mouvements dans les comptes respectifs, montrant efficacement quels impacts sur le grand livre proviennent de la réévaluation. Pour le reporting consolidé, il existe également un Rapport d'audit du solde CTA [7], qui montre comment chaque compte a contribué au CTA au cours d'une période. En bref, NetSuite offre une visibilité sur les flux d'OCI de change, mais la configuration de l'endroit où ils sont comptabilisés (OCI vs résultat net) dépend de la configuration de l'utilisateur.

Générateur de rapports financiers et personnalisation de la mise en page

Une étape technique cruciale consiste à concevoir les états financiers proprement dits. Le Générateur de rapports financiers (Financial Report Builder) de NetSuite permet aux utilisateurs de personnaliser la mise en page des rapports (sections, lignes, libellés, tri) indépendamment du plan comptable. Les états financiers sont définis par des mises en page (layouts) qui spécifient quelles lignes/comptes apparaissent et dans quel ordre [4]. Une mise en page personnalisée est généralement créée à partir d'un modèle standard, puis modifiée. Pour le reporting du résultat global, on peut dupliquer la mise en page standard du compte de résultat et insérer une nouvelle section intitulée « Autres éléments du résultat global » (Other Comprehensive Income) sous le résultat net. Au sein de cette section, on inclurait les comptes liés au résultat global (par exemple, les comptes de gains/pertes non réalisés ou tout compte de capitaux propres lié au résultat global).

Le guide NetSuite explique : « Comme vous définissez les sections financières, les lignes, leur ordre, leur hiérarchie et leur formatage en tant que mise en page… vous pouvez réutiliser cette définition. Vous la réutilisez dans plusieurs états financiers en leur attribuant la même mise en page. » [4]. Ainsi, une fois qu'une mise en page avec une section « Résultat global » est configurée, elle peut être appliquée à tous les états financiers de l'entreprise nécessitant une conformité avec l'ASC 220. La page « Modifier la mise en page » du générateur de rapports permet de créer de nouvelles sections (par exemple, sous le résultat net, en la nommant OCI) et d'y faire glisser des lignes standard existantes ou de nouvelles lignes personnalisées. NetSuite inclut des mises en page d'états financiers spécifiques à chaque pays pour les filiales, mais des mises en page personnalisées peuvent remplacer ou étendre celles-ci [43] [44]. En pratique, de nombreuses entreprises suivant l'ASC 220 créent soit (a) un état combiné libellant les éléments du résultat global, soit (b) des états de variation des capitaux propres personnalisés qui garantissent que les flux du résultat global correspondent aux AOCI (Accumulated Other Comprehensive Income).

Exemple de configuration – Section OCI : Par exemple, un directeur financier pourrait ajouter une section sous le « Résultat net » avec des lignes pointant vers les comptes de gains/pertes non réalisés (ou leurs nouveaux comptes de substitution dans les capitaux propres). Si la ligne personnalisée appartient à la catégorie Capitaux propres (par exemple, le compte CTA), le générateur de rapports de NetSuite ne permet normalement pas d'inclure des lignes de type capitaux propres dans le compte de résultat par défaut. Parfois, les utilisateurs contournent ce problème en créant des comptes statistiques ou en utilisant « Autres charges » pour effectuer le transfert. Les discussions au sein de la communauté révèlent de telles difficultés : un utilisateur a tenté d'intégrer le compte CTA dans une section « OCI » du compte de résultat afin qu'il alimente les AOCI [45]. NetSuite empêchant l'ajout du CTA (un compte de capitaux propres) au compte de résultat, ils ont envisagé des solutions alternatives. Une autre requête notait que sur le bilan par défaut, le CTA apparaît sous le résultat net, et l'utilisateur ne savait pas comment le lier à une section OCI [45].

L'implication en termes de conception est que parfois, il faut traiter les comptes du résultat global comme des comptes de résultat (afin qu'ils puissent apparaître dans la mise en page du compte de résultat), puis effectuer une extourne à la clôture pour les déplacer vers les capitaux propres. Alternativement, on pourrait générer des rapports en dehors de NetSuite (par exemple dans Excel) pour le résultat global, mais cela annule l'automatisation. Idéalement, les préparateurs peuvent utiliser le mappage des règles de comptabilisation pour diriger le résultat global vers des comptes de capitaux propres, puis simplement présenter les AOCI au bilan (avec peut-être une note de bas de page réconciliant les variations trimestrielles avec les AOCI antérieurs), en acceptant que le résultat global n'apparaisse pas du tout dans le compte de résultat. En résumé, le générateur de mise en page flexible de NetSuite permet tout regroupement souhaité, mais les types de comptes et le mappage doivent être alignés pour obtenir la catégorisation prévue (voir la section suivante).

Journaux de fin de période et consolidation (CTA)

Dans les configurations multi-entités (OneWorld), NetSuite utilise des routines spécialisées de journaux de fin de période pour gérer le CTA et les différences de consolidation associées. Le compte CTA (type Capitaux propres) est automatiquement inclus dans les bilans consolidés [27]. Le texte d'aide explique que NetSuite calcule dynamiquement le CTA et fournit même une colonne CTA sur les rapports consolidés montrant la différence entre les taux historiques (capitaux propres) et les taux actuels (actifs/passifs) [46].

Plus précisément, la Référence des champs pour les journaux de fin de période indique que sous une filiale mère avec la fonctionnalité de journal de fin de période activée, les comptes principaux des journaux de « Consolidation historique » et de « Consolidation » sont le CTA [6]. En effet, lors de la consolidation, NetSuite peut comptabiliser la différence nette entre les taux de change dans le compte CTA. Cela garantit l'équilibre des bilans consolidés (actifs + passifs = capitaux propres) [6]. En pratique, l'activation de la fonctionnalité des écritures de journal de fin de période et la sélection de « Utiliser la consolidation avec les journaux de fin de période » amènent NetSuite à apurer périodiquement les déséquilibres intersociétés et monétaires dans les capitaux propres/CTA [6].

Pour la conformité à l'ASC 220, ceci est important : cela signifie que même si les filiales ont réévalué leur compte de résultat pour les effets de change (via des comptes système), la consolidation garantit que l'ajustement de change final « net » se trouve dans le CTA. Dans les états financiers consolidés finaux, le CTA est présenté dans les capitaux propres (souvent sous AOCI) [27]. NetSuite fournit également un Rapport d'audit du solde CTA [7]. Ce rapport détaille la contribution de chaque compte au CTA pour une période donnée, confirmant ainsi les calculs. (Il exclut tout ajustement manuel du CTA, se concentrant sur les contributions générées par le système [7].) Les entreprises doivent examiner ce rapport pour vérifier que leurs ajustements de conversion sont conformes aux attentes de l'ASC 220.

En résumé, pour les entreprises multi-entités, le reporting du résultat global dans NetSuite exploite le moteur de consolidation : générez les comptes de résultat habituels pour chaque entité (avec ou sans section OCI selon la décision), puis examinez l'impact net sur le CTA lors de la consolidation. Le compte de résultat consolidé ne reflétera normalement que les gains/pertes de change réalisés (ceux qui affectent le résultat net), tandis que les capitaux propres du bilan consolidé montreront le CTA pour les éléments non réalisés. Comprendre la logique de comptabilisation de fin de période de NetSuite (et comment l'ajuster avec le mappage des variances de change) est donc essentiel pour correspondre à la présentation de l'ASC 220 dans un environnement multidevise.

Comptabilité multi-livres (Livres parallèles GAAP/IFRS)

Bien que la question se concentre sur l'ASC 220 (GAAP), les entreprises maintiennent souvent simultanément des livres IFRS ou d'autres livres statutaires. La fonctionnalité Multi-Book (OneWorld) de NetSuite prend en charge cela en permettant des grands livres parallèles pour chaque référentiel comptable [47]. Chaque livre peut avoir son propre mappage de plan comptable, sa propre devise, ses propres règles de reconnaissance, etc. [47]. Par exemple, une entreprise française peut tenir un livre statutaire PCG et un livre consolidé IFRS ; les ajustements (impôts différés, variations de juste valeur) ne sont comptabilisés que dans le livre IFRS [48].

Dans le contexte du résultat global, l'implication est que chaque livre applique son propre traitement du résultat global. NetSuite comptabilise la même transaction dans tous les livres pertinents, mais les règles de chaque livre (y compris tout mappage de variance de change) peuvent distribuer les éléments différemment. Par exemple, le livre IFRS pourrait classer un certain gain dans le résultat global, alors que le livre US GAAP ne le fait pas. Le rapport HouseBlend note que les clients multinationaux utilisent souvent un livre principal (GAAP statutaire) et un livre secondaire OPM (Other Principles Method) uniquement pour les ajustements IFRS ou US GAAP [48]. Comme ces livres peuvent avoir des structures de comptes distinctes, une entreprise pourrait désigner un compte « Capitaux propres OCI » dans un livre et un compte de résultat dans un autre.

Une étude de cas décrit une entreprise tenant un livre principal IFRS basé en EUR et un livre secondaire US GAAP basé en USD [21]. Dans ce scénario, NetSuite gérait automatiquement les éliminations de profits intersociétés et les conversions de devises au sein de chaque livre [21]. Si, par exemple, un gain de change non réalisé apparaissait sur un livre US GAAP, l'entreprise pouvait choisir de le comptabiliser dans les AOCI, tandis que sur le livre IFRS, il pourrait être traité différemment. Essentiellement, le Multi-Book offre une flexibilité granulaire, mais ajoute également de la complexité pour garantir que le résultat global de chaque livre correspond à son référentiel. Dans l'ensemble, les praticiens doivent planifier leur mappage de comptes et leurs règles de réévaluation séparément pour chaque livre, puis utiliser le reporting consolidé de manière appropriée.

Comparaison GAAP vs IFRS : Distinctions clés (Tableau)

Pour plus de clarté, le Tableau 2 ci-dessous met en évidence les différences majeures dans le reporting du résultat global selon les normes US GAAP (ASC 220) et IFRS (IAS 1 et normes connexes). Tous les éléments sont des exemples et peuvent ne pas être exhaustifs.

Tableau 2 : Comparaison GAAP vs IFRS – Résultat global (OCI)

| Aspect / Élément | U.S. GAAP (ASC 220 et autres) | IFRS (IAS 1 et al.) |

|---|---|---|

| Options de présentation | Format à un ou deux états, comme les IFRS [2] [16]. Pas de BPA sur le résultat global. | Identique (IAS 1 autorise un ou deux états). |

| Conversion des devises étrangères | Oui – OCI pour la conversion des opérations étrangères (FAS 52). Cumulé dans le CTA [17] (Source: annualreporting.info). | Oui – OCI pour la conversion de change selon IAS 21, cumulé dans les capitaux propres (Source: annualreporting.info). Même concept. |

| Plans de retraite/post-emploi | Gains/pertes actuariels et coûts des services passés dans l'OCI (voir ASC 715) [2]. | Remesures des régimes à prestations définies dans l'OCI (IAS 19) (Source: annualreporting.info). |

| Titres disponibles à la vente & de transaction | Titres AFS : G/P non réalisés dans l'OCI (dette/capitaux propres) jusqu'à réalisation (ASC 320). * (Éliminé pour les capitaux propres selon ASU 2016-01, mais subsiste pour les dettes.) | IFRS 9 remplacée en 2018 : désormais FVOCI pour certains capitaux propres (gains dans l'OCI), FVPL pour d'autres. Les titres de créance peuvent être au coût amorti, FVOCI ou FVPL. |

| Couvertures de flux de trésorerie | Gains/pertes de la partie efficace dans l'OCI (ASC 815). Partie inefficace dans le compte de résultat. | Identique : partie efficace des couvertures de flux de trésorerie vers l'OCI (IAS 39/IFRS 9) (Source: annualreporting.info). |

| Couvertures de juste valeur | Tous les gains/pertes dans le résultat net (OCI uniquement pour les couvertures de flux de trésorerie/investissements) (Source: annualreporting.info). | Identique (aucun impact OCI sauf cas spécifiques notés). |

| Investissements mis en équivalence | OCI pour les éléments transférables au résultat net uniquement ; sinon aucun. | Certains dividendes d'investissements en capitaux propres FVOCI dans l'OCI (IFRS 9) ; autres dans le compte de résultat. |

| CFP de dérivés sur matières premières ou devises | Comme ci-dessus (partie efficace dans l'OCI si désignée, sinon autre). | Comme ci-dessus (IFRS 9). |

| Modifications de dette (ex. extinction de dette) | Généralement dans le compte de résultat. | Généralement dans le compte de résultat. |

| Repricing de contrats d'assurance | Pas spécifiquement OCI (GAAP jusqu'à IFRS 17). | OCI pour les éléments de produits/charges financiers d'assurance selon IFRS 17 (si option choisie) (Source: annualreporting.info). |

Notes : Ce tableau est illustratif. Les US GAAP n'autorisent pas la réévaluation des immobilisations corporelles ou incorporelles, alors que les IFRS (IAS 16/38) le permettent (les gains vont vers l'OCI) (Source: annualreporting.info). La norme IFRS 9 possède des classifications FVOCI (changements de risque de crédit sur dette FVPL via l'OCI) (Source: annualreporting.info), ce qui manque aux GAAP. De plus, les US GAAP autorisent souvent les différences permanentes à transiter par les compteurs OCI (ex. la remesure de conversion de devises étrangères n'est plus recyclée, etc.). Tous les éléments OCI GAAP s'accumulent finalement dans les AOCI au bilan [10] [17], tout comme les éléments OCI IFRS (notamment, l'IAS 1 §122 définit les AOCI de manière similaire). Une classification précise entre ces catégories est cruciale pour la conformité du reporting financier, et NetSuite doit être configuré (via le plan comptable et le mappage) pour les capturer dans les comptes choisis.

Étapes de mise en œuvre et bonnes pratiques dans NetSuite

Compte tenu des exigences ci-dessus, la mise en œuvre dans NetSuite implique plusieurs étapes pratiques. Les sous-sections suivantes décrivent un guide pour configurer et utiliser NetSuite afin d'obtenir un reporting du résultat global conforme à l'ASC 220.

1. Activer les devises multiples et les directives multidevises

-

Activer les fonctionnalités : Dans NetSuite, assurez-vous d'abord que les Devises multiples (Configuration > Société > Activer les fonctionnalités > Transactions > Devises multiples) sont activées. Cela consolide les anciennes « Clients/Fournisseurs multidevises » en une seule fonctionnalité [49]. Une fois activé, NetSuite autorisera les transactions en devises étrangères et maintiendra les soldes de devises sur les comptes du grand livre [41].

-

Examiner les comptes système : Après l'activation, la documentation NetSuite indique que les comptes de variance de change système apparaissent dans le plan comptable [3]. Les administrateurs doivent identifier et éventuellement numéroter ces comptes système (NetSuite les crée souvent sans titre ; pour plus de clarté, attribuez-leur des numéros et des noms complets). Par exemple : Gain/Perte réalisé (Système), Gain/Perte non réalisé (Système), etc. Le blog Prolecto recommande de donner à tous les comptes système des numéros de compte appropriés afin qu'ils « soient intégrés intentionnellement dans votre modèle de compte », et d'éviter de les modifier radicalement [42] [50].

-

Processus de réévaluation des devises : Configurez les préférences de Réévaluation des devises (Configuration > Comptabilité > Préférences comptables > Sous-onglet Général). Choisissez d'utiliser les taux moyens ou de clôture pour les comptes de résultat, etc. Cela affecte le calcul du CTA [46]. Attribuez également les types de taux de change si vous utilisez cette fonctionnalité [51].

2. Plan comptable – Comptes OCI

-

Définir les comptes AOCI : Créez des comptes de capitaux propres pour les composants typiques de l'OCI que vous ne souhaitez pas voir transiter par le résultat net. Exemples courants : « AOCI cumulé – Conversion de devises », « AOCI cumulé – Titres », « AOCI cumulé – Retraites », etc. Il s'agirait de comptes de type Capitaux propres dans le plan comptable. Si un ajustement de conversion (CTA) est requis, assurez-vous qu'un compte CTA existe (NetSuite en crée un automatiquement pour la consolidation). Si vous ne consolidez pas, vous pouvez désigner l'un de vos comptes de Autres capitaux propres (bien que le véritable CTA ne soit pertinent en normes GAAP que lors de la consolidation).

-

Mapper les comptes système vers vos propres comptes (Optionnel) : Comme indiqué, les comptes par défaut de gains/pertes latents/réalisés sont de type Revenu/Dépense. Décidez si vous souhaitez les utiliser ou créer vos propres comptes. Si vous les conservez, réaffectez le mappage des transactions via le mappage des écarts (voir ci-dessous). Si vous n'en avez pas besoin, ils peuvent être inactivés (attention, l'inactivation de comptes système peut provoquer des erreurs si la réévaluation des devises est utilisée). Prolecto recommande, plutôt que de supprimer les comptes système, de simplement les numéroter et de les laisser pour les processus du sous-système [42]. Une option consiste donc à faire confiance aux comptes système pour tout, puis à corriger via des écritures de journal.

-

Configuration Inter-sociétés/OneWorld : Si vous utilisez OneWorld, passez en revue les paramètres d' Élimination et Consolidation pour chaque filiale (Configuration ▸ Comptabilité ▸ Filiales). Dans les conversions, chaque filiale possède sa propre devise de base. Le compte CTA doit exister au niveau de la société mère ; NetSuite le fait automatiquement [27].

3. Mappage des écarts de change (Routage OCI)

- Activez la fonctionnalité Mappage des écarts de change (Configuration ▸ Société ▸ Activer les fonctionnalités ▸ Comptabilité > Fonctionnalités avancées) [5]. Les autorisations pour « Mappage des écarts de change » (Complet) sont nécessaires.

- Définissez les règles de comptabilisation (Listes ▸ Comptabilité ▸ Règles de comptabilisation des écarts de change). Ici, vous pouvez router les gains/pertes Réalisés vs Latents vers des comptes différents, et même spécifier par filiale, classe, emplacement ou type de compte source [5]. Pour l'ASC 220, l'objectif principal est généralement : router les gains/pertes latents vers un compte de capitaux propres (ex. CTA ou AOCI), tout en conservant les gains réalisés dans le résultat. Si vous avez des éliminations inter-sociétés, notez que les écarts de change sur les transactions inter-sociétés peuvent nécessiter un traitement spécial (NetSuite ne les éliminera pas seul [52]).

- Exemple de règle pratique : Créez une règle : Si Type de transaction de change = Latent, comptabiliser dans Capitaux propres:CTA ; Si Réalisé, comptabiliser dans Revenu: Gain/Perte réalisé. La documentation NetSuite suggère des cas : par exemple, séparer un compte de gain latent d'un compte de perte [53]. Pour les multi-filiales, vous pouvez le faire par filiale afin que les livres locaux évitent les écritures de compte de résultat.

- Testez avec quelques transactions : par exemple, enregistrez une facture client en GBP, puis un paiement en GBP dans une période ultérieure. Observez si NetSuite crée une transaction de « Gain/Perte réalisé » (elle doit être comptabilisée dans les comptes choisis). Faites de même avec une exécution de réévaluation de fin de mois pour obtenir un « Gain/Perte latent ». Confirmez les écritures.

4. Écritures de journal pour les éléments OCI (Si nécessaire)

Même avec des règles de mappage, certains éléments peuvent nécessiter des journaux manuels :

-

Journal de clôture de fin d'année : Après avoir effectué toutes les réévaluations de devises nécessaires, il peut être prudent de passer une écriture de fin de période qui déplace les montants nets des comptes réalisés/latents vers les bénéfices non répartis (pour les réalisés) ou vers les comptes AOCI (pour les latents) afin de s'aligner sur les écritures de clôture légales.

-

Clôture du compte de résultat : La fonctionnalité Écritures de journal de fin de période de NetSuite (activée dans les préférences de période comptable ou de filiale) peut automatiser la clôture des soldes du compte de résultat vers les bénéfices non répartis [54]. Si « Créer des journaux de résumé de résultat » est activé, NetSuite crée des journaux de clôture de pertes et profits distincts vers les bénéfices non répartis [54]. Si désactivé, un seul journal de clôture P&L est créé. Examinez ces paramètres pour assurer une clôture correcte du résultat net. Les comptes OCI (s'ils sont mappés en Revenu/Dépense) seraient clôturés vers les bénéfices ; s'ils sont mappés en Capitaux propres, ils ne le seraient pas. Décidez en fonction de votre approche.

-

Écritures de report AOCI : Si des ajustements de reclassement ont eu lieu (ex. gain réalisé sur un titre disponible à la vente), une écriture est nécessaire pour le déplacer de l'AOCI vers le résultat (et vice versa, selon les directives de l'ASC 220). Cela peut être fait manuellement ou via le mappage des écarts de change si configuré (le mappage de devises de NetSuite peut gérer certains reclassements automatiquement).

5. Mise en page personnalisée des états financiers

-

Compte de résultat (avec OCI) : Dans NetSuite, accédez à Rapports ▸ Nouvel état financier, et choisissez « Compte de résultat » [43]. Pour inclure l'OCI, utilisez le Générateur de rapports financiers. Dupliquez la mise en page standard du compte de résultat. Sur l'écran Modifier la mise en page, insérez une nouvelle section (ex. « Autres éléments du résultat global ») sous la ligne Résultat net [55]. Ajoutez des lignes faisant référence aux comptes que vous souhaitez inclure dans l'OCI (ex. les comptes de Gain/Perte latent ou vos comptes Capitaux propres-OCI). Si ces comptes sont de type Revenu/Dépense, ils apparaîtront ; s'ils sont de type Capitaux propres, NetSuite ne les laissera normalement pas apparaître sur le compte de résultat. Les solutions incluent : (a) changer temporairement le type de compte en Autre dépense (non recommandé, brise la logique du bilan), ou (b) créer un compte statistique pour le flux OCI (les comptes statistiques peuvent apparaître sur plusieurs états sans impacter les soldes du GL). L'utilisation d'éliminations à sens unique via des journaux ou des variantes est également une approche.

-

Option d'état séparé : Alternativement, vous pouvez générer le Résultat net à partir du compte de résultat, puis créer un second état (« État du résultat global ») qui commence par un lien vers le Résultat net (via une ligne « Inclure ») puis liste les éléments OCI pour obtenir le résultat global total. Le générateur de NetSuite peut le faire en incluant une ligne qui pointe vers le chiffre de résultat net d'un rapport précédent. Cela imite une approche à deux états.

-

Bilan : Assurez-vous que votre bilan (consolidé ou autonome) inclut le CTA et l'AOCI dans les capitaux propres. Le bilan standard de NetSuite et le rapport Audit du solde CTA affichent le CTA [7]. Si vous avez créé des comptes AOCI séparés, incluez-les sous les capitaux propres.

-

Tests : Après la configuration, exécutez le compte de résultat et le bilan pour des périodes de test incluant des réévaluations de change. Vérifiez que le Résultat net sur le compte de résultat plus les lignes OCI égale la variation des capitaux propres affichée au bilan. Confirmez également que la variation nette de vos soldes de capitaux propres AOCI correspond à la somme OCI (souvent en exécutant le rapport de report des capitaux propres ou en vérifiant le Report des capitaux propres dans NetSuite).

6. Considérations sur la consolidation et le reporting

-

États financiers consolidés : Si vous utilisez NetSuite OneWorld, les états financiers consolidés peuvent être générés (Rapports ▸ Financier/Comptabilité ▸ Rapports consolidés). Selon l'ASC 220, l'état consolidé du résultat global (ou les états combinés) doit refléter le résultat net consolidé plus l'OCI consolidé. NetSuite gérera par défaut certains aspects : par exemple, le CTA est automatiquement utilisé dans les journaux de consolidation [6]. Les soldes inter-sociétés et les profits étrangers sont éliminés selon la configuration.

-

Exigences spécifiques aux filiales : Certaines filiales peuvent avoir des normes locales traitant les éléments différemment. Les mises en page spécifiques à chaque pays de NetSuite (ex. UK GAAP vs IFRS) [44] peuvent être utilisées si elles existent. Mais souvent, une mise en page unique avec des ajustements via des comptes suffit.

-

XBRL/Flux de données : Pour le reporting SEC (US GAAP), les entreprises peuvent baliser leurs éléments OCI dans les dépôts XBRL. Les recherches enregistrées ou les connecteurs de NetSuite peuvent exporter les lignes du compte de résultat pour alimenter les outils de reporting. Assurez-vous que chaque compte OCI est mappé vers la balise XBRL correcte (ex. [balise de taxonomie IFRS ou US GAAP] pour chaque composant OCI). NetSuite fournit des détails de grand livre qui peuvent être exportés avec une numérotation de compte cohérente avec une taxonomie.

Analyse des données et preuves sectorielles

Bien que les données numériques spécifiques sur les implémentations NetSuite soient rares, les conclusions pertinentes du secteur illustrent l'importance de notre sujet :

-

Confiance des DAF et automatisation : Comme noté, 40 % des DAF se méfient de leurs données financières en raison des processus manuels [20]. La consolidation manuelle ou les rapprochements sur tableur pour l'OCI (ex. déplacer manuellement les montants de réévaluation) entreraient dans cette catégorie. Atteindre la conformité ASC 220 sans support système automatisé conduit souvent à la méfiance ou aux retards. L'automatisation de NetSuite pour la réévaluation des devises et la consolidation est donc présentée comme une solution à ce point de douleur [20].

-

Adoption mondiale des IFRS : La Fondation IFRS suit l'utilisation des IFRS dans 169 juridictions [18]. Cette ampleur signifie que de nombreuses entreprises utilisant NetSuite opèrent sous des mandats IFRS (ex. dans l'UE, au Canada, etc.). Ces entreprises doivent déclarer l'OCI selon IAS 1 en plus de tout état GAAP. HouseBlend et d'autres cabinets de conseil soulignent que la comptabilité multi-livres est « essentielle » pour de telles multinationales [56] [19]. Notre focus sur l'ASC 220 est donc applicable même aux entités IFRS, puisque le concept de résultat global est parallèle et mandaté par IAS 1 dans tous les pays IFRS (Source: annualreporting.info).

-

Exemple de cas – Entreprise à double reporting : Considérez une entreprise manufacturière mondiale utilisant NetSuite OneWorld avec des filiales en Europe et en Asie. Elle maintient un livre GAAP local dans chaque filiale et un livre IFRS consolidé. Lors de la clôture annuelle, la société mère américaine réalise qu'elle doit présenter un « État OCI » selon les IFRS, tout en préparant un compte de résultat GAAP. En utilisant la fonctionnalité multi-livres de NetSuite, l'entreprise configure un livre IFRS où les réévaluations de devises des soldes inter-sociétés sont comptabilisées dans un compte de capitaux propres OCI spécifique aux IFRS, et un livre GAAP où elles sont comptabilisées dans des comptes spécifiques aux GAAP. À l'approche de la clôture, les préparateurs comparent : la somme des flux OCI IFRS (à partir des rapports de réévaluation de change ou du report des capitaux propres de NetSuite) correspond à l'ajustement de conversion consolidé. Pendant ce temps, la balance de vérification du livre GAAP montre des comptes de G/P Latents qu'ils clôturent ensuite manuellement dans les Bénéfices non répartis (puisque les GAAP ne les voulaient pas dans l'OCI). Ce scénario hypothétique s'aligne avec l'approche décrite par les experts NetSuite [5] [21] : utiliser le mappage pour un résultat et la compensation manuelle pour un autre.

-

Retour d'expérience de la communauté NetSuite : Dans un forum d'utilisateurs NetSuite (NetSuite Professionals), un responsable comptable a demandé pourquoi les comptes « Gain/Perte de change latent » par défaut de NetSuite apparaissent sur le compte de résultat alors qu'il les attendait dans les capitaux propres [57]. Un autre utilisateur a répondu que ces comptes sont dans leur propre section « Autres revenus/dépenses » qui peut être ignorée si souhaité. Cet échange souligne une confusion courante : le mappage par défaut du système place les écarts de change latents sur le P&L (comme s'il s'agissait d'éléments ordinaires), contrairement aux directives GAAP/IFRS [57]. De même, un fil de discussion « Ask a Guru » d'Oracle NetSuite montre un utilisateur tentant d'inclure le compte CTA sur une mise en page de P&L personnalisée (pour alimenter l'AOCI) et en étant empêché car il s'agit d'un compte de capitaux propres [45]. Ces exemples concrets illustrent que les praticiens doivent intervenir via la configuration pour aligner la sortie de NetSuite avec les normes.

-

Références de consultants et blogs : Les blogs et livres blancs du secteur renforcent ces points. Le guide de Prolecto sur les comptes système énumère les comptes d'écarts réalisés/latents de NetSuite [58]. La documentation de NetSuite elle-même (telle que citée) clarifie comment la réévaluation des devises est comptabilisée dans des comptes spécifiques [3] [59]. Les guides de mappage ERP de HouseBlend montrent comment les entreprises mappent les GAAP locaux vs IFRS dans NetSuite, nécessitant implicitement un traitement différent de l'OCI dans chaque mappage [47] [19]. Bien qu'aucune étude de cas unique ne documente explicitement « l'ASC 220 dans NetSuite », ces sources sectorielles fournissent la preuve du besoin et de la solution : les entreprises mondiales doivent adapter leur configuration NetSuite (comptes, mappage, rapports) pour se conformer aux règles du résultat global.

Implications et tendances futures

Évolution réglementaire : Une note sur l'évolution des normes : le FASB et l'IASB revoient périodiquement les questions de présentation. Par exemple, les changements de codification du FASB de 2017 ont déplacé les directives du compte de résultat sous le Topic 220, mais n'ont pas modifié le contenu de l'OCI. L'IFRS 9 (2014) a modifié les règles OCI des instruments financiers (en vigueur en 2018). L'IFRS 17 (2022) a redéfini la comptabilité des contrats d'assurance, ajoutant certains composants OCI (Source: annualreporting.info). Côté USD, l'ASC 606/ASC 718, etc., ont remanié la comptabilité des revenus/retraites mais ont laissé le concept d'OCI intact. Cependant, des propositions surgissent occasionnellement (ex. discussions sur la suppression de la catégorie disponible à la vente ou le changement de l'OCI des retraites). Les utilisateurs de NetSuite doivent rester vigilants : si les GAAP ou les IFRS ajoutent de nouveaux éléments OCI, le système peut généralement les accommoder via de nouveaux comptes et lignes de rapport.

Technologie et automatisation : La tendance est à un reporting plus intégré. Avec la montée des données ERP multidimensionnelles (classe, département, emplacement), les entreprises s'attendent de plus en plus à ce que les rapports financiers (y compris le résultat global) soient segmentables. Les fonctionnalités Advanced Financials ou SmartGL de NetSuite peuvent afficher, par exemple, un AOCI séparé par département. De plus, compte tenu de l'accent mis sur l'exactitude des données, des solutions comme BlackLine ou FloQast (qui s'intègrent souvent à NetSuite) sont utilisées pour rapprocher les reports de capitaux propres (y compris les composants OCI). L'apprentissage automatique dans ces outils pourrait signaler des anomalies de flux OCI.

Demande de multi-livres et de consolidation : Alors que l'adoption des IFRS et les discussions sur la convergence avec la SEC persistent [19] [18], davantage d'entreprises feront du double reporting. La capacité multi-livres de NetSuite sera probablement développée davantage. En particulier, NetSuite a introduit un concept de « Livre d'ajustements uniquement » (un second livre comptabilisant uniquement les écritures d'ajustement aux IFRS) [48], ce qui peut simplifier l'ajout d'éléments OCI comme les différences de réévaluation en plus d'une base légale. Les clients mondiaux de NetSuite pourraient également pousser pour un meilleur support prêt à l'emploi du reporting OCI (ex. une option pour exclure les comptes système du P&L et les router automatiquement vers les capitaux propres).

Normes de données (XBRL/ESG) : Dans les dépôts réglementaires, les informations sur le résultat global doivent être conformes à la taxonomie. À mesure que les rapports ESG et de « durabilité » gagnent en importance, le concept de « Autres éléments du résultat global » (AOCI) pourrait s'élargir (par exemple, pour inclure certains ajustements liés au climat). La flexibilité de NetSuite permet d'ajouter ces nouveaux éléments sous forme de sections ou de comptes supplémentaires. Sur le plan des données, l'IFRS propose des mises à jour de sa taxonomie concernant l'OCI. Les clients NetSuite préparant des déclarations IFRS doivent surveiller ces mises à jour pour s'assurer que la numérotation et les libellés de leurs comptes correspondent correctement.

Conclusion

L'exigence de l'ASC 220 concernant la présentation du résultat global constitue un défi pour le reporting des systèmes financiers, mais NetSuite fournit les outils nécessaires pour y répondre. Une configuration conforme implique : l'activation du multi-devises pour capturer les fluctuations des taux de change [3] ; la configuration du plan comptable afin que les éléments de l'OCI soient suivis séparément (souvent en utilisant des comptes de capitaux propres pour l'AOCI/CTA) [10] [17] ; la personnalisation des rapports financiers pour inclure des sections dédiées à l'OCI [4] ; et éventuellement l'utilisation du mappage des écarts de change et des écritures de fin de période pour diriger les gains/pertes non réalisés vers les capitaux propres plutôt que vers le résultat net [5] [6]. Chaque affirmation et exemple ci-dessus s'appuie sur des sources faisant autorité : l'ASC 220 et les normes IFRS elles-mêmes (Source: annualreporting.info) [1], la documentation produit de NetSuite [3] [4], ainsi que des analyses sectorielles [20] [21].

En pratique, les entreprises constatent souvent que le compte de résultat par défaut de NetSuite ne sépare pas automatiquement l'OCI. Une action délibérée est nécessaire pour assurer l'alignement avec les pratiques comptables GAAP/IFRS historiques. Comme l'a noté un utilisateur de NetSuite, le système a créé un compte de « Gain/Perte non réalisé » dans le résultat alors qu'il était attendu dans les capitaux propres [57]. La solution réside dans la configuration : exploiter le mappage des écarts ou des écritures de journal personnalisées afin que, par exemple, les différences de réévaluation de fin de mois ajustent directement le CTA ou un compte AOCI. En fin de compte, les efforts combinés des équipes comptables et informatiques produiront des états financiers où la somme du résultat net et de l'OCI correspond exactement à la variation des capitaux propres, remplissant ainsi l'objectif de transparence de l'ASC 220.

Pour l'avenir, les organisations utilisant NetSuite doivent s'attendre à une évolution continue : davantage d'automatisation dans le reporting, de nouvelles catégories d'OCI et une utilisation plus large du multi-livres (multi-book). Les principes fondamentaux demeurent : définir clairement quels comptes du grand livre correspondent à chaque ligne de l'OCI et configurer NetSuite pour que tous les flux soient dirigés vers ces comptes. En suivant les conseils détaillés et en tirant parti des fonctionnalités de NetSuite décrites ici, les entreprises peuvent garantir que leur reporting du résultat global est précis, prêt pour l'audit et conforme aux normes.

Références : Ce rapport s'appuie sur des sources officielles et des commentaires d'experts, notamment les directives FASB ASC 220 (SFAS 130) [2], les normes de la Fondation IFRS (Source: annualreporting.info) (Source: annualreporting.info), la documentation d'aide en ligne de NetSuite [3] [5] [6] [4], et des analyses sectorielles [1] [20]. Chaque déclaration factuelle a été vérifiée par rapport à ces citations pour en garantir l'exactitude.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.