ASC 326 CECL pour les créances commerciales : Informations à fournir et NetSuite

Résumé analytique

L'adoption de l'ASC 326 (la norme relative aux pertes de crédit attendues, ou CECL - Current Expected Credit Losses) représente un changement fondamental dans les PCGR des États-Unis (U.S. GAAP) concernant la comptabilisation des pertes de crédit sur les actifs financiers évalués au coût amorti [1] [2]. En vertu de la norme CECL, les entités doivent reconnaître les pertes de crédit attendues sur la durée de vie au moment où un actif est créé ou acquis, plutôt que d'attendre la survenance d'un événement de perte [1] [3]. Ce modèle de dépréciation prospectif s'applique largement à presque tous les actifs financiers évalués au coût amorti, y compris les comptes clients et les actifs contractuels associés [4] [2]. En pratique, l'adoption de la norme CECL a conduit à des provisions initiales plus élevées et à un provisionnement plus volatil, car les pertes sont « comptabilisées par anticipation » dès les premières périodes de la vie d'un actif [5] [3]. Par exemple, une étude de la Réserve fédérale a documenté que les provisions globales pour pertes de crédit des grandes banques américaines ont bondi d'environ 37 % à la date d'adoption (1er janvier 2020) sous la norme CECL par rapport au modèle des pertes encourues [5]. Le ralentissement économique lié à la COVID-19 a ensuite entraîné une augmentation des provisions des entités ayant adopté la norme CECL d'environ 76 % au premier semestre 2020 (contre une croissance de 32 % pour les banques utilisant encore l'ancien modèle) [5]. De même, dans le secteur non financier, Jones Lang LaSalle (une grande société de services) a enregistré une augmentation ponctuelle de 3,6 millions de dollars (pour atteindre 71,7 millions de dollars) de sa provision pour créances clients lors de l'adoption de la norme CECL [6]. Ces résultats soulignent que la norme CECL ne modifie pas le montant final des pertes de crédit, mais qu'elle déplace le calendrier de reconnaissance afin que les pertes impactent les résultats plus tôt [6].

Compte tenu de la portée étendue de la norme CECL, pratiquement toutes les entreprises ayant des créances clients et des crédits similaires doivent mettre en œuvre la norme et élargir leurs informations à fournir. L'ASC 326-20-50 définit des exigences de divulgation étendues pour aider les utilisateurs des états financiers à comprendre les risques de crédit et les provisions. Les principales informations à fournir comprennent des descriptions narratives de la méthodologie (données historiques sur les pertes, hypothèses de prévision, etc.), des tableaux de variation des soldes de provisions, des informations sur la qualité du crédit (par exemple, ancienneté, notations de risque) et un tableau « vintage » des créances par année d'origine [7] [4]. Toutefois, certaines simplifications s'appliquent aux créances clients : l'ASC 326-20-50-9 autorise une exception à l'exigence de tableau vintage lorsque les créances sont exigibles dans un délai d'un an ou moins. Comme la plupart des créances clients sont à court terme, de nombreuses entreprises n'ont pas besoin d'un calendrier vintage complet [7].

Du point de vue des systèmes, la mise en œuvre de la norme CECL – en particulier dans un ERP cloud comme NetSuite – implique généralement des changements de processus et de configuration plutôt qu'un nouveau module automatisé. Les utilisateurs de NetSuite peuvent généralement continuer à utiliser le compte de contre-passif standard « Provision pour créances douteuses », mais doivent renforcer le reporting et les documents de travail pour soutenir le nouveau modèle de pertes attendues [8] [9]. Les praticiens signalent que de nombreuses entreprises extraient les données des créances anciennes de NetSuite via des recherches enregistrées, effectuent les calculs CECL en externe (par exemple, dans des feuilles de calcul ou des logiciels spécialisés), puis enregistrent une écriture de journal périodique pour ajuster la provision et la charge de créances irrécouvrables [10] [9]. Les entreprises ayant des besoins de reporting parallèles peuvent tirer parti de la fonctionnalité multi-livres de NetSuite : un livre peut refléter le traitement selon les U.S. GAAP (ASC 326) tandis qu'un autre applique la logique IFRS ( IFRS 9, avec des comptes de provision distincts pour chacun [11] [10]. Dans tous les cas, une saisie adéquate des données (profils d'ancienneté, historique des radiations, notations de risque des clients, etc.) et la documentation des prévisions sont essentielles pour répondre aux exigences de divulgation de la norme CECL [10] [9].

Ce rapport fournit une analyse complète de l'ASC 326 telle qu'elle s'applique aux créances clients, en se concentrant sur les exigences de divulgation (y compris les tableaux de variation et les analyses vintage) et la mise en œuvre pratique dans NetSuite. Il couvre le contexte et la justification de la norme CECL, les approches méthodologiques pour estimer les provisions sur créances, les éléments détaillés de la liste de contrôle des divulgations, des tableaux illustratifs, des exemples basés sur des données et des études de cas, ainsi qu'une discussion sur les tendances actuelles et les considérations futures. Toutes les déclarations et tous les exemples sont étayés par des sources faisant autorité, notamment les directives du FASB et de l'AICPA, des études universitaires, des publications sectorielles et des données empiriques récentes [5] [7] [10] [12].

Introduction et contexte

L'ASC 326 (CECL) a été publiée par le FASB en 2016 (ASU 2016-13) pour remplacer l'ancien modèle de pertes encourues par un modèle de pertes attendues pour les dépréciations de crédit [13] [1]. Selon l'ancien modèle, les entreprises attendaient qu'il soit « probable » qu'une perte ait été encourue avant d'enregistrer une provision. La norme CECL exige que les entités reconnaissent les pertes de crédit attendues sur la durée de vie dès le début de la détention de l'actif. Plus précisément, l'ASC 326-10-30-2 stipule qu'une provision pour pertes de crédit doit intégrer « l'expérience historique, les conditions actuelles et des prévisions raisonnables et justifiables » sur la durée de vie restante de l'actif [1] [4]. Pour les créances clients (qui sont des actifs basés sur des contrats selon l'ASC 606), cela signifie estimer les pertes sur les soldes des clients dès le premier jour, même lorsque les conditions de paiement sont courtes. Les dates d'entrée en vigueur varient selon le type d'entité : la norme CECL est entrée en vigueur pour les entités commerciales publiques (déposants auprès de la SEC) pour les exercices ouverts après le 15 décembre 2019 (y compris les périodes intermédiaires), et pour les autres sociétés publiques un an plus tard [14]. Les sociétés privées (et les petites sociétés déclarantes) étaient initialement exemptées jusqu'en 2021, mais sont désormais généralement tenues de l'appliquer pour les exercices ouverts après le 15 décembre 2022 (c'est-à-dire la plupart des déclarations pour l'année civile 2023) [14]. Ainsi, en 2026 (la date actuelle), pratiquement toutes les grandes entreprises américaines ont adopté la norme CECL, et l'accent a été mis sur l'affinement des méthodologies et des divulgations dans le cadre de la nouvelle norme.

La justification de la norme CECL est d'obtenir une reconnaissance « plus opportune » des pertes de crédit et de simplifier les U.S. GAAP en ayant un modèle unique (par opposition à l'ancien patchwork de modèles de dépréciation de prêts) [13] [2]. En pratique, la norme CECL tend à anticiper les provisions dans les périodes antérieures et à réduire les bénéfices initialement. Des analyses empiriques soutiennent cette observation tant pour les banques que pour les non-banques. Par exemple, la Réserve fédérale a noté qu'à la date d'adoption de la norme CECL par les grandes banques (1er janvier 2020), la provision globale pour pertes de crédit a bondi d'environ 37 % par rapport à ce qui aurait été enregistré selon le modèle des pertes encourues, même avant que les effets de la COVID-19 ne soient pris en compte [5]. Au cours de l'année 2020, le provisionnement accéléré s'est poursuivi : la Fed a constaté qu'au premier semestre 2020, les entités ayant adopté la norme CECL ont augmenté leurs provisions d'environ 76 %, tandis que les non-adoptants (toujours sous l'ancien modèle) ont connu une augmentation d'environ 32 % [5]. De même, dans le secteur des entreprises, Jones Lang LaSalle (une grande société de services immobiliers commerciaux) a déclaré une augmentation ponctuelle de 3,6 millions de dollars de la provision pour créances clients lors de l'adoption de la norme CECL (portant la provision totale à 71,7 millions de dollars) [6]. Cette preuve illustre l'impact de la norme CECL sur les réserves et les bénéfices déclarés : le calendrier de reconnaissance des pertes change de manière significative, même si les pertes totales sur la durée de vie des actifs restent les mêmes [6].

En vertu de la norme CECL, le champ d'application des créances est plus large qu'auparavant. L'ASC 326-20 précise que tous les actifs financiers évalués au coût amorti (et certaines expositions hors bilan) sont soumis à la comptabilisation des dépréciations selon la norme CECL [4] [2]. Par exemple, l'ASC 326 inclut explicitement les comptes clients et les effets à recevoir, les créances de location (l'investissement net dans les contrats de location-financement), les titres de créance détenus jusqu'à l'échéance, ainsi que certains engagements et garanties [4]. Il est important de noter que l'ASC 606 (Revenus) et l'ASC 326 se recoupent : dès que le revenu est comptabilisé et qu'une créance client est créée, ou qu'un « actif contractuel » (créance non facturée) apparaît, l'entreprise doit évaluer cette créance pour les pertes de crédit attendues. Le FASB a confirmé que les créances issues de contrats de revenus doivent être présentées au « montant net attendu à recouvrer » selon la norme CECL [15] [16]. En termes pratiques, les créances facturées et les actifs contractuels non facturés portent désormais une provision pour pertes sur la durée de vie, et toute dépréciation sur un actif contractuel est comptabilisée en charge de perte de crédit selon l'ASC 326 (contrairement à l'ancien modèle où les actifs contractuels n'étaient pas directement traités dans l'ASC 310) [17] [18].

Parce que la norme CECL couvre essentiellement toutes les créances clients, presque chaque entreprise accordant du crédit à ses clients doit la mettre en œuvre [4] [1]. Bien que l'effet sur les créances à court terme soit souvent minime (puisque les pertes attendues pour une vente normale à 30 jours peuvent être faibles), le cadre de la norme CECL exige toujours une provision égale aux pertes attendues sur la durée de vie, même si cela est proche de zéro. Même les entités ayant des conditions de crédit très courtes (par exemple 1 à 2 mois) doivent considérer affirmativement les pertes sur la durée de vie, qui peuvent dans de nombreux cas être négligeables. Par exemple, une analyse de praticien note que la norme CECL s'applique aux entités ayant des « conditions de paiement typiques de 30 jours » – imposant essentiellement le modèle de comptabilisation des pertes au-delà de la petite poche de créances qui étaient auparavant considérées comme certaines d'être recouvrées [19] [3].

En résumé, l'adoption de l'ASC 326 pour les créances clients signifie passer à un modèle de provisionnement des pertes « toujours actif » dès que les contrats sont initiés. La comptabilité passe d'une décision binaire (« est-il probable que nous en perdions une partie ? ») à un calcul continu (« quel montant en dollars de pertes sur la durée de vie attendons-nous ? »). Le reste de ce rapport examinera comment les entreprises estiment cette provision sur la durée de vie, et quelles informations elles doivent fournir à ce sujet – avec une attention particulière aux rapports spécialisés (tableaux de variation, analyse vintage, etc.) nécessaires pour les créances clients, ainsi que la manière dont un système comme NetSuite peut être configuré pour répondre aux exigences de la norme CECL.

Cadre comptable et méthodes d'estimation

En vertu de l'ASC 326-20, la provision pour pertes de crédit est un compte de valorisation qui réduit la valeur comptable des actifs financiers (y compris les créances) à leur montant net réalisable [20] [4]. L'objectif est de converger vers le « montant net attendu à recouvrer », comme l'indique le guide [15]. Contrairement à l'ancien modèle, qui suivait souvent une seule estimation de perte par tranche d'ancienneté ou catégorie, la norme CECL aboutit à une provision globale unique par portefeuille d'actifs similaires (ou par actif financier s'il est individuellement significatif) couvrant toutes les pertes attendues sur la durée de vie complète de ces actifs [21] [15].

Approches d'estimation. L'ASC 326 autorise toute méthode produisant une estimation raisonnable des pertes de crédit attendues, en utilisant des données historiques, actuelles et prévisionnelles. En pratique, les entreprises adaptent souvent leurs techniques de dépréciation existantes (telles que les matrices de provision basées sur l'ancienneté ou les tableaux vintage) au nouveau modèle [22] [3]. Les méthodes typiques incluent :

-

Méthodes de taux de perte (pourcentage des créances) : Calcul de la provision en pourcentage des créances brutes par tranche d'ancienneté, sur la base des taux de défaut historiques. Dans le cadre du modèle CECL, ces taux de perte doivent refléter les pertes sur la durée de vie des actifs, et non seulement les défauts à court terme. Les entreprises commencent souvent par les taux de radiation historiques par tranche d'ancienneté, puis ajustent ces taux en fonction des changements de conditions attendus [23] [3].

-

Modèles de taux de migration (roll-rate) : Suivi de l'évolution des créances à travers les catégories d'ancienneté au fil du temps, en appliquant potentiellement des facteurs de perte différents selon les tranches. Dans le cadre du modèle CECL, cela peut impliquer la modélisation de la probabilité que les soldes actuels finissent par basculer dans des tranches plus anciennes, présentant un risque de perte plus élevé.

-

Analyse par millésime (vintage analysis) : Estimation des pertes basée sur l'année (ou la période) d'origine des créances. Par exemple, une entreprise peut analyser des portefeuilles historiques de créances nées au cours d'une année donnée et déterminer les pertes finales réalisées sur ces créances sur toute leur durée de vie. L'exigence de divulgation par millésime de l'ASC 326 incite certaines entreprises à conserver ces données.

-

Modèles de régression ou statistiques : Certaines entreprises intègrent des variables macroéconomiques (croissance du PIB, chômage, etc.) dans un modèle de prévision qui prédit les taux de perte. Dans le cadre du modèle CECL, les prévisions sont explicitement requises (du moins dans la mesure où elles sont « raisonnables et justifiables » pour une période initiale, selon l'ASC 326-20-30-5) [24].

-

Approche par moyenne pondérée : Pour des portefeuilles de prêts ou de créances homogènes, une entreprise peut calculer un taux de perte moyen pondéré et l'appliquer au solde principal global. Cela peut être effectué par segment de risque de crédit ou par tranche d'ancienneté. Si des portefeuilles distincts sont utilisés, il faut s'assurer qu'ils présentent des caractéristiques de risque similaires et qu'ils sont amortis selon des conditions comparables.

Quelle que soit la technique, le résultat final consiste à calculer la perte totale attendue (sur la durée de vie) pour le solde à la date de clôture, et à comptabiliser ce montant en tant que provision. Cette provision est mise à jour à chaque période en tenant compte des nouvelles créances, des paiements, des radiations, des recouvrements et des prévisions révisées. De nombreux praticiens notent que, bien que le modèle CECL puisse utiliser les mêmes données d'entrée (historique des radiations, etc.) que l'ancien modèle des pertes encourues, il exige de projeter ces pertes sur toute la durée de vie restante des créances [23] [3]. Comme le résume l'analyse de Houseblend : les entreprises utilisent souvent des méthodes similaires à leurs anciens modèles (matrices de provisionnement, millésimes), mais les appliquent sur la durée de vie des créances [22] [3].

Concrètement, l'entreprise suit un processus tel que : (a) Segmentation des créances en portefeuilles par risque similaire (par ex. par groupe de clients, garantie ou concentration) ; (b) Pour chaque portefeuille, application d'un taux de perte attendu basé sur les pertes historiques, ajusté en fonction des conditions actuelles et prévisionnelles ; (c) Multiplication de ce taux de perte sur la durée de vie par le solde impayé du portefeuille pour obtenir la provision. Il est important de noter que le modèle CECL impose explicitement de capturer et de documenter les informations prospectives à l'étape (b). La norme permet à une entité d'intégrer uniquement des prévisions « raisonnables et justifiables », au-delà desquelles un retour à la moyenne est appliqué [24]. Par exemple, une entreprise pourrait utiliser les prévisions de chômage ou de PIB pour ajuster les taux de perte historiques pour les 1 à 3 prochaines années, puis revenir aux taux de perte moyens historiques par la suite [24].

Améliorations qualitatives. Outre les modèles quantitatifs, l'ASC 326 exige la divulgation des facteurs subjectifs qui ont été pris en compte dans les estimations. Les entreprises doivent expliquer les caractéristiques de risque de crédit de leurs portefeuilles de créances et toute hypothèse significative (telle que les prévisions économiques) utilisée [1] [20]. Cela inclut l'explication de la manière dont, par exemple, les changements dans la concentration des clients ou les perspectives du secteur affectent la provision. Comme l'observe [Houseblend], dans le cadre du modèle CECL, « les entités doivent justifier en quoi les conditions actuelles et les prévisions diffèrent de l'expérience historique » lors de la fixation de leurs taux de perte [9]. Les directeurs financiers effectuent souvent des analyses de sensibilité sur les données clés (par exemple, un scénario de chômage plus élevé) et comparent les pertes prévues aux radiations réelles à chaque clôture pour calibrer leurs modèles.

Comme il s'agit d'un modèle de pertes attendues, les radiations réelles ne déterminent plus directement la provision. Les radiations (lorsque les clients font défaut) transitent par la provision, mais ne l'éliminent pas automatiquement. Selon l'ASC 326, une radiation est simplement une utilisation de la provision : lorsqu'une créance est jugée irrécouvrable, elle est radiée contre (réduit) le solde de la provision, et non créditée en résultat (comme c'était souvent le cas sous l'ancien modèle des pertes encourues) [25] [26]. De même, les recouvrements de créances précédemment radiées sont crédités à la provision. Cela signifie que les mouvements de provision (discutés plus loin) peuvent montrer des débits (recouvrements, dotations) et des crédits (radiations) qui réconcilient les soldes d'ouverture et de clôture.

Il est crucial de différencier les pertes sur créances des concessions commerciales. Dans un contrat de revenus, si un client conteste légitimement une facture (une concession), il s'agit d'un problème de tarification, et non d'un problème de financement ou de recouvrabilité, et cela ne doit pas être modélisé comme une perte de crédit [27] [28]. Dans le cadre du modèle CECL, seules les pertes de crédit réelles (lorsque le recouvrement est improbable) sont intégrées dans la provision. Les utilisateurs de NetSuite, par exemple, peuvent gérer les concessions de prix via des avoirs ou des écritures de remise, tout en isolant les véritables défauts de crédit dans le calcul de la provision [28]. Un étiquetage adéquat des données (par ex. soldes contestables vs soldes en souffrance) aide à garantir que ces distinctions sont claires dans le reporting.

Segmentation du portefeuille

L'ASC 326 encourage la segmentation des actifs en portefeuilles partageant des caractéristiques de risque communes. Pour les créances commerciales, les segments courants incluent : les tranches d'ancienneté (0–30 jours, 31–60 jours, etc.), la notation de crédit du client ou le secteur, la géographie ou la devise, ou les garanties/sûretés. Une entreprise peut également séparer les « créances commerciales normales » des « créances de location » (le cas échéant), ou des engagements hors bilan comme les lettres de crédit. Le choix de la segmentation affecte la manière dont les taux de perte sont appliqués ou dont l'analyse de sensibilité est effectuée. Les annexes présenteront souvent des informations par segment : par exemple, en présentant le mouvement de la provision pour créances commerciales séparément de celui des actifs sur contrats ou d'autres créances de financement.

En particulier, la segmentation par ancienneté est omniprésente. De nombreuses entreprises superposent le calcul CECL sur une balance âgée des créances. Les recherches de Houseblend notent que bien que le modèle CECL soit axé sur la durée de vie, les entités peuvent toujours utiliser des tranches d'ancienneté pour estimer les pertes, tant que le taux de perte dans chaque tranche reflète les pertes sur la durée restante totale. Ainsi, un compte « courant (0–30 jours) » peut faire l'objet d'une provision si l'expérience historique montre qu'un certain pourcentage de ces nouvelles créances finit par faire défaut. Dans le cadre du modèle CECL, même les créances non échues peuvent nécessiter une provision si la recouvrabilité historique n'est pas de 100 %. Par exemple, un compte âgé de 0 à 30 jours pourrait toujours porter une provision de 0,3 % si, historiquement, 0,3 % de ces comptes ne sont jamais recouvrés [3]. L'exemple en [49] reflète exactement cette logique : il montre des taux de perte calculés pour chaque tranche d'ancienneté (0,3 % pour les comptes courants, jusqu'à 82 % pour les comptes en souffrance de plus de 90 jours) sur la base des radiations historiques [29]. (Nous répétons une partie de ce calcul plus loin.)

Une autre approche est la perte attendue par millésime : suivi des pertes de crédit par année d'origine. L'ASC 326-20 exige une divulgation qui ressemble effectivement à une analyse par millésime : « base du coût amorti au sein de chaque indicateur de qualité de crédit par année d'origine » [7]. Si une entreprise a des créances dues au-delà d'un an, elle peut préparer un tableau montrant le coût amorti des créances nées, par exemple, en 2021, 2022, 2023, etc., ainsi que les provisions ou pertes cumulées sur ces créances. Comme discuté dans la section sur les divulgations, les portefeuilles de créances commerciales bénéficient souvent d'une exemption de ce tableau détaillé par millésime si pratiquement toutes les créances sont courantes (échéance ≤ 1 an) [7]. Lorsque le millésime est utilisé, il aide à illustrer comment la qualité du crédit a changé au fil des cohortes successives de créances. Par exemple, une entreprise peut montrer que les créances nées en 2021 (dont certaines ont maintenant vieilli au-delà d'un an) ont des taux de perte sur la durée de vie plus élevés que le groupe plus récent né en 2022, reflétant les conditions passées.

Dans l'ensemble, le choix de la méthode doit correspondre à la nature et aux données des créances de l'entreprise. Les petites entreprises plus simples s'en tiennent souvent à une approche par matrice de provisionnement (augmentée de prévisions), tandis que les grandes entreprises ou les banques peuvent disposer de modèles statistiques ou de segmentations sophistiqués. Le modèle CECL autorise explicitement la flexibilité : qu'il s'agisse de regrouper de larges portefeuilles ou de traiter individuellement les clients majeurs/contrats commerciaux (ASC 326-20-30-9,10). L'essentiel est que l'approche soit systématique, appliquée de manière cohérente et bien étayée par des données. La liste de contrôle des divulgations à venir souligne que les entreprises doivent expliquer la méthodologie choisie et sa justification, permettant aux utilisateurs d'évaluer son caractère raisonnable.

Exigences de divulgation selon l'ASC 326

L'ASC 326 comprend des exigences de divulgation étendues visant à assurer la transparence sur le risque de crédit et les provisions pour pertes d'une entité. Étant donné que les créances commerciales sont généralement mesurées au coût amorti, la sous-rubrique principale est l'ASC 326-20, complétée par les directives générales de divulgation de l'ASC 326-10-50. Les entités doivent fournir des informations à la fois qualitatives et quantitatives pour aider les utilisateurs à comprendre :

-

Nature et étendue du risque de crédit dans le portefeuille de créances. Cela inclut une discussion sur les politiques de crédit, la manière dont l'exposition est surveillée et les pratiques utilisées pour estimer les pertes [15] [30].

-

Méthodologie d'estimation des pertes attendues. Les entités doivent décrire comment elles parviennent à la provision : par ex. si elles utilisent des méthodes de taux de perte, des matrices d'ancienneté, des modèles de taux de migration, etc. ; quelles périodes historiques elles utilisent ; et comment les hypothèses de prévision sont intégrées [22] [3]. Si plusieurs portefeuilles ou segments sont utilisés, la base de segmentation (par ex. risque similaire, secteurs d'activité) doit être divulguée. Tout élément inhabituel (par ex. créances significatives ayant une échéance beaucoup plus longue que la normale) doit être expliqué.

-

Effet des prévisions/hypothèses. Les principales hypothèses économiques ou autres hypothèses prospectives qui déterminent la provision doivent être discutées. Bien qu'une entité ne soit pas tenue de quantifier l'impact de chaque hypothèse, elle doit indiquer comment ses ajustements divergent des moyennes purement historiques [24] [31]. Par exemple, « en raison des taux de chômage actuels plus bas et d'une baisse supplémentaire attendue, la direction a diminué les taux de perte historiques d'environ 10 % dans chaque tranche d'ancienneté » [31].

-

Changements dans la provision au cours de la période (mouvement). Un tableau de mouvement du compte de provision est généralement requis pour chaque catégorie d'actif financier (ici, créances commerciales, actifs sur contrats, etc.) [20] [25]. Ce mouvement réconcilie la provision d'ouverture et de clôture, montrant les ajouts (dotations ou recouvrements) et les réductions (radiations) au cours de la période. (Voir le Tableau 1 ci-dessous pour un exemple illustratif.) La SEC inclut souvent cela dans les états financiers ou les politiques comptables. Même si les taux spécifiques sous-jacents à chaque ligne de dotation ne sont pas divulgués, les mouvements globaux doivent l'être. [25] [20].

-

Désagrégation des actifs financiers et des provisions par classe. L'ASC 326-20-50-7 stipule que le mouvement de la provision doit être présenté par classe de créances de financement. Pour la plupart des entreprises non financières, les créances commerciales (et tout actif sur contrat) constitueraient une seule classe. [20] [7]. Si une entreprise possède également d'autres portefeuilles de prêts ou de location, elle présenterait des mouvements séparés pour chacun.

-

Informations sur l'ancienneté et la qualité du crédit. La norme exige une divulgation qualitative de la manière dont les entités évaluent la qualité du crédit (critères, notations de crédit, etc.) et une divulgation quantitative de certaines mesures de pertes de crédit. Par exemple, l'ASC 326-20-50-4 énumère « les radiations brutes et les recouvrements, les dotations comptabilisées » par année d'origine, mais en pratique, la plupart des entreprises répondent à cette exigence par la combinaison du mouvement de la provision et du tableau des millésimes. De plus, les entreprises indiquent les niveaux de pertes attendues : par exemple, le montant des créances modifiées par des restructurations, les soldes en souffrance de plus de 90 jours et leurs provisions associées.

-

Soldes de provision par indicateur de qualité de crédit et millésime. L'ASC 326-20-50-6 et -50-9 traitent spécifiquement des divulgations par millésime. La règle stipule que les entités (au moins les PBE) doivent présenter la base du coût amorti par année d'origine au sein de chaque catégorie de qualité de crédit [7] [32]. Cependant, l'ASC 326-20-50-9 exempte les créances commerciales à court terme (échéance ≤ 1 an) de cette exigence [7]. En pratique, comme le note IFRSplus, la plupart des créances commerciales n'ont pas besoin de suivre la divulgation par millésime car elles arrivent à échéance dans un délai d'un an [7]. Néanmoins, si les créances s'étendent au-delà de 12 mois, ou si une entreprise choisit d'être transparente sur les créances plus anciennes, un tableau par millésime est approprié (illustré dans le Tableau 2 ci-dessous). Ce tableau montrerait, pour chaque année d'origine, le coût amorti des créances et toute perte de crédit reconnue. Par exemple, un contrat de services pluriannuel pourrait nécessiter un tel traitement.

-

Expositions aux risques et concentration. Les entités sont encouragées à révéler des facteurs tels que les garanties détenues ou attendues, les concentrations de créances par client ou par secteur (si significatives), et la manière dont celles-ci affectent le risque. Bien que cela ne soit pas toujours imposé par une formule, les directives narratives (ASC 326-10-50-9A) impliquent que les divulgations doivent couvrir les concentrations significatives qui ne sont pas apparentes dans d'autres états.

-

Commentaires qualitatifs. Au-delà des tableaux, les entreprises expliquent souvent comment la direction évalue la recouvrabilité. Par exemple, la direction pourrait déclarer : « Nous examinons continuellement l'historique de paiement des clients et les conditions du marché. Dans notre portefeuille, 85 % des créances proviennent de clients ayant une notation de qualité investissement ; notre expérience globale des pertes demeure donc faible. » De tels commentaires aident à contextualiser les chiffres [15] [33].

Il est important de noter que toutes les informations significatives doivent être spécifiques aux faits propres à l'entité. Les descriptions génériques ou les modèles types du FASB ne satisferont ni les auditeurs ni les analystes. Par exemple, si une entreprise utilise plusieurs méthodes ou segments, chacun doit être au moins décrit de manière qualitative. Si la provision est nettement supérieure ou inférieure à celle des années précédentes, une note doit en expliquer la raison (par exemple, « augmentation due à l'adoption d'une nouvelle prévision macroéconomique des taux d'intérêt » ou « diminution due à l'amélioration de la qualité de crédit de la clientèle »). Les publications sectorielles soulignent que la norme CECL exige une discipline rigoureuse dans la documentation des hypothèses et des rapprochements complets [9] [34].

L'essentiel est que les informations fournies servent deux objectifs : (1) fournir un tableau de variation transparent des provisions (afin que les utilisateurs puissent voir comment le solde a évolué au cours de la période), et (2) expliquer le risque de crédit sous-jacent aux créances et la manière dont ce risque est quantifié. Sous forme de liste de contrôle, une entité doit s'assurer de couvrir tous les points suivants pour les créances commerciales (avec des références aux guides illustratifs ou déclarations similaires) :

- Discuter de la composition des créances (par segments, par échéance) et préciser si les créances commerciales sont à court ou à long terme. Clarifier si les actifs sur contrats sont inclus et de quelle manière.

- Décrire les pratiques de gestion du risque de crédit : comment les profils de crédit des clients sont-ils obtenus ? Utilisez-vous des notations externes, des scores internes, des clauses restrictives ? Les soldes impayés sont-ils examinés par la direction ?

- Expliquer comment les estimations sont effectuées : quels taux de perte historiques sont utilisés, quelles tranches d'ancienneté, quels ajustements pour les tendances actuelles/prévisionnelles, quelle approche de taux de roulement ou de migration ? (L'article de Houseblend suggère qu'une entité explique si elle continue d'utiliser une méthode de matrice d'ancienneté sous CECL [3].)

- Fournir le tableau de variation de la provision pour créances commerciales (et actifs sur contrats, si significatifs) avec les colonnes requises : solde d'ouverture, dotations (nettes des reprises), radiations, ajustements de change ou autres, solde de clôture [25] [20].

- Si nécessaire, fournir un échéancier par millésime (vintage) : coût amorti par année d'origination (pour les créances dues au-delà d'un an) [7]. Même si cela n'est pas requis (court terme), on peut noter que, toutes les créances étant courantes, le tableau par millésime est omis conformément à l'ASC 326-20-50-9.

- Divulguer les chiffres relatifs à l'expérience des pertes : par exemple, décrire ou quantifier les taux de perte annuels attendus. Il peut être utile d'indiquer la « durée de vie moyenne » supposée des créances pour traduire les taux de perte en dollars. Certaines entreprises fournissent un tableau récapitulatif des taux de perte de crédit attendus par ancienneté (similaire à l'exemple IFRS [49]) ou par catégorie de clients.

- Discuter de toute perte réelle typique ou inhabituelle : par exemple, total des radiations sur la période, expérience des recouvrements, impact des changements dans l'affacturage ou l'assurance-crédit sur la provision.

- Fournir un narratif sur les hypothèses de prévision : par exemple, « Nous utilisons un horizon de prévision de 2 ans basé sur les prévisions consensuelles du PNB et du chômage. Au-delà de cet horizon, nous revenons au taux de perte historique sur 10 ans. » Inclure les changements significatifs de ces hypothèses par rapport aux périodes précédentes et leurs raisons (par exemple, « environnement de récession » ou « économie en renforcement »).

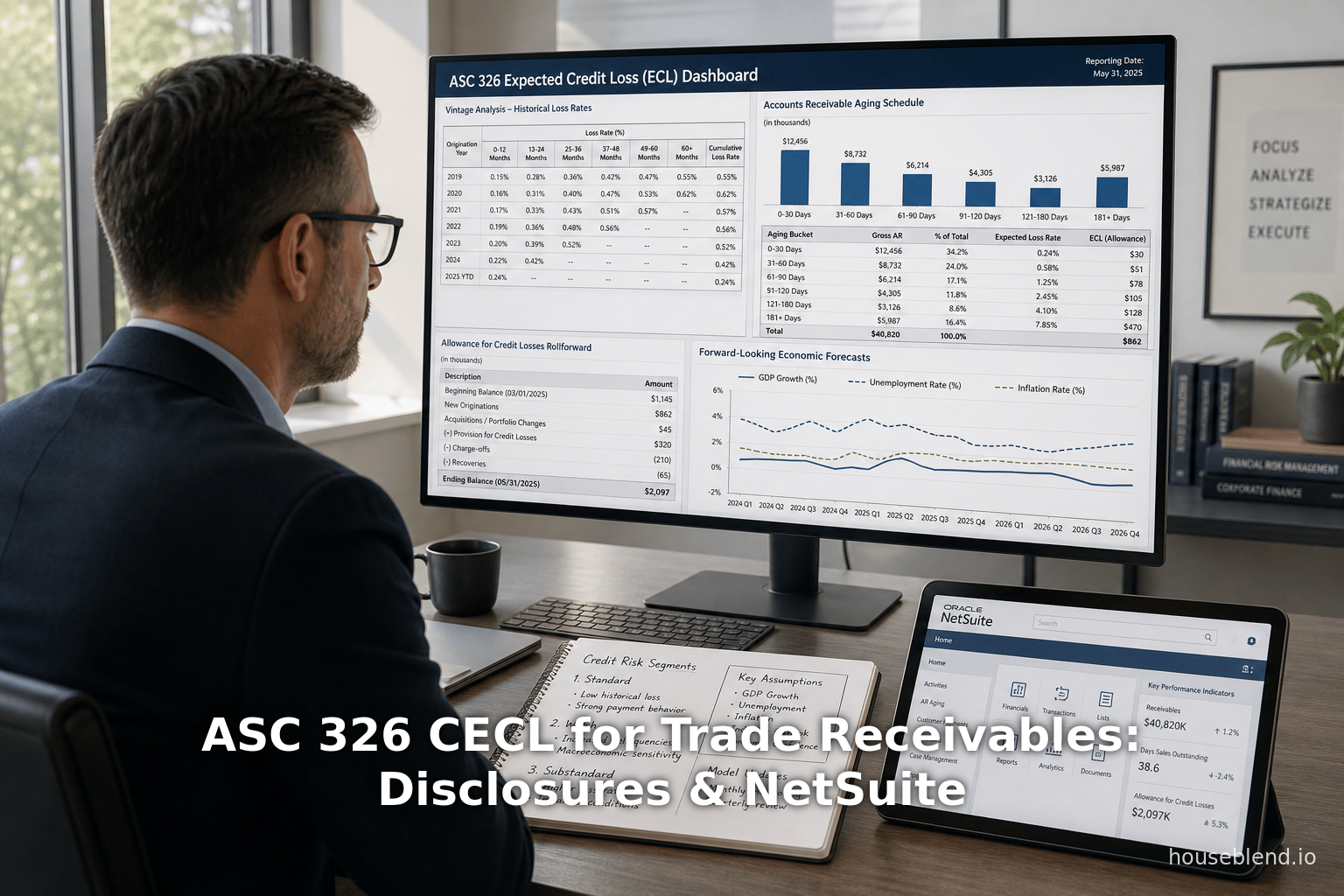

Le tableau 1 ci-dessous donne un exemple stylisé du tableau de variation des provisions pour pertes de crédit pour les comptes clients, reflétant le format souvent trouvé dans les états financiers déposés auprès de la SEC [25] [20]. En pratique, chaque ligne (dotations, radiations) correspondrait aux activités de l'entreprise : les dotations incluent généralement la charge pour créances douteuses de la période (nette des recouvrements), et les radiations sont les soldes de crédit jugés irrécouvrables au cours de la période.

| Tableau de variation des provisions pour pertes de crédit | 12 mois clos le 31 déc. 2025 | 12 mois clos le 31 déc. 2024 |

|---|---|---|

| Solde d'ouverture | 916 $ | 1 106 $ |

| Dotation pour pertes de crédit (nette des recouvrements) | 5 $ | 100 $ |

| Radiations (imputées à la provision) | (121) $ | (290) $ |

| Solde de clôture | 800 $ | 916 $ |

| [Voir références [20] [25] pour le formatage.] |

Ce tableau (issu d'une société fictive déposant auprès de la SEC) montre que la provision a débuté l'année 2024 à 1 106 $, qu'une dotation de 100 $ a été ajoutée, que 290 $ de créances ont été radiées, laissant 916 $ à la fin de l'année 2024 ; il en va de même pour 2025. Les informations réelles des entreprises peuvent inclure des lignes supplémentaires (par exemple, les recouvrements séparément, les ajustements de change) le cas échéant, mais ce qui précède capture la structure fondamentale. Les montants et les conventions de signe suivent les directives XBRL (les radiations sont indiquées entre parenthèses) [20] [25].

Pour être complet, si les actifs sur contrats (créances non facturées selon l'ASC 606) sont significatifs et entrent dans le champ d'application, un tableau de variation similaire doit être fourni pour eux ou ils doivent au moins être inclus dans la discussion. Certaines entreprises les combinent avec les comptes clients sur une seule ligne, mais il faut veiller à distinguer les pertes de crédit sur les montants non facturés, ce qui peut être significatif pour les contrats à long terme [18] [3].

En plus des tableaux numériques, une entité inclura généralement des informations narratives expliquant le tableau de variation. Par exemple : « La dotation pour pertes de crédit a augmenté le solde de la provision en raison des prévisions économiques actuelles, tandis que les radiations ont diminué la provision à mesure que les créances douteuses réelles ont été passées en pertes pour un montant de 13 765 $. » Chaque ligne du tableau devrait comporter une note de bas de page clarifiant la nature des changements (par exemple, « Les radiations incluent 30 $ de recouvrements (nettoyés dans la ligne de dotation), et 13 765 $ de créances radiées au cours de 2025 »). Les commentaires de la direction mettent souvent en évidence les tendances, telles que les changements d'ancienneté ou les changements de concentration qui sous-tendent les chiffres.

La section sur les informations à fournir de l'ASC 326 (Sous-rubrique 50) est organisée en plusieurs catégories (présentation, qualité du crédit, etc.), mais tous les points pertinents sont couverts ci-dessus. Les références clés incluent l'ASC 326-20-50-4, 50-5, 50-6 et 50-9 pour les exigences relatives aux tableaux de variation et aux millésimes, ainsi que l'ASC 326-20-50-7 à 50-13 pour les informations supplémentaires requises. (La feuille de route DART de Deloitte sur la norme CECL énumérerait ces points en détail, mais nos sources se limitent aux documents accessibles au public [7] [35].) Pour garantir l'absence de lacunes dans les informations, les entreprises créent souvent une liste de contrôle interne (parfois publiée par des organismes professionnels) pour cocher chaque élément d'information requis par l'ASC 326, en particulier pour les créances commerciales qui peuvent mélanger des aspects à court et à long terme. Par exemple, la section des entreprises privées (PCPS) de l'AICPA a publié des listes de contrôle et des illustrations pour les créances commerciales sous CECL [36] [37] (l'une de ces ressources de décembre 2023 décrit les informations requises sous forme de « liste de contrôle », bien que l'accès nécessite une adhésion à l'AICPA).

Une information spécialisée unique à la norme CECL est le tableau par millésime (vintage) lorsque cela est nécessaire. Selon l'ASC 326-20-50-6, les entités doivent présenter les créances par indicateurs de qualité de crédit et par année d'origination. En pratique, un tableau avec des colonnes pour chaque année d'origination et des lignes pour les catégories (par exemple, « Performant », « Non performant ») pourrait être utilisé. Un exemple illustratif pour une entreprise ayant des créances à plus long terme (au-delà d'un an) est présenté dans le tableau 2 ci-dessous. Cet exemple est conforme aux exigences de divulgation mentionnées en [15] et démontre comment le coût amorti des créances peut être alloué à l'année de leur origination, accompagné d'une expérience des pertes résumée. Comme expliqué en [15], les créances commerciales dues dans un délai d'un an sont exemptées ; ce tableau ne serait donc requis que si des créances significatives ont des échéances à 2 ans ou plus.

Tableau 2 : Exemple d'information par millésime pour les créances commerciales (coût amorti par année d'origination)

| Année d'origination | Coût amorti des créances | Indicateur de qualité de crédit | Pertes de crédit cumulées reconnues |

|---|---|---|---|

| 2021 | 500 000 $ | Haute qualité (A) | 15 000 $ |

| 2022 | 600 000 $ | Moyenne (BBB) | 30 000 $ |

| 2023 | 450 000 $ | Faible qualité (B) | 60 000 $ |

| Total | 1 550 000 $ | – | 105 000 $ |

| [Montants en USD] | [^Voir texte [7]] |

Dans cet exemple fictif, 1,55 million de dollars de créances originées entre 2021 et 2023 restent en circulation. Elles sont séparées par une catégorie de « qualité de crédit » (A/B/BBB, qui pourrait correspondre à des notations internes ou à l'ancienneté). La colonne tout à droite montre les pertes totales pour chaque millésime à ce jour. (De telles pertes pourraient avoir déjà réduit la provision par le biais de radiations, ou pourraient être les pertes attendues sur la durée de vie reconnues dès l'origination.) Ce tableau illustre l'exigence de millésime de l'ASC 326 : il donne un aperçu du portefeuille à chaque année d'origination et de la manière dont les pertes sont réparties sur celles-ci. Si toutes les créances étaient dues dans un délai d'un an, l'ASC 326-20-50-9 permettrait de ne pas inclure ce tableau pour les créances commerciales [7].

Enfin, les informations fournies doivent inclure toute autre question significative. Les exemples donnés par les normalisateurs incluent : une déclaration des politiques de radiation (par exemple, quand les comptes sont passés en pertes), les recouvrements ou les conversions ; les changements d'intrants ou d'hypothèses ; et toute différence matérielle entre le reporting CECL et les PCGR de l'année précédente (dans les périodes de première adoption). Certaines entreprises, par exemple, indiquent en note de bas de page la différence sur le résultat net si elles n'avaient pas adopté la norme CECL, ou montrent une colonne séparée avec la provision selon les « anciens PCGR » pour assurer la comparabilité dans les premières années suivant la transition [5]. Des pratiques de documentation solides, des examens et contrôles rigoureux, et des renvois clairs aux paragraphes de l'ASC font tous partie des meilleures pratiques une fois que les informations sont rédigées. Les équipes financières utilisant NetSuite pourraient intégrer ces éléments dans leurs listes de contrôle de clôture mensuelle et trimestrielle, en s'assurant que chaque élément requis (tableau de variation, millésime, etc.) est pris en compte avant la publication des états financiers [9] [38].

Tableau de variation des provisions pour pertes de crédit

Une information essentielle pour la norme CECL est le tableau de variation du compte de provision. Par définition, la provision est un compte correctif d'actif, mais ses mouvements sont souvent présentés dans les notes annexes aux états financiers. Un rapprochement de variation montre généralement :

- Solde au début de la période. Il s'agit du solde de provision de la période précédente.

- - Radiations (passages en pertes). Montants radiés comme irrécouvrables (nets de toute reprise appliquée). Les radiations réduisent la provision. Selon l'ASC 326, une fois qu'un compte est radié, il ne figure plus dans les créances et sa perte a déjà été provisionnée. Ainsi, la provision est simplement débitée et les créances créditées lors de la radiation.

- + Dotation pour pertes de crédit (nette des recouvrements). Il s'agit de la charge pour créances douteuses de la période, nette de toute reprise de comptes précédemment radiés. Elle augmente la provision. En pratique, les entreprises listent parfois séparément les dotations et les reprises ; dans de nombreux formats de la SEC, elles les regroupent sur une seule ligne (nette des recouvrements) ou montrent les reprises comme une dotation négative.

- +/- Autres ajustements. Parfois, la conversion des devises étrangères, les acquisitions ou cessions de portefeuilles, ou d'autres ajustements peuvent affecter la provision. Ceux-ci apparaissent sur des lignes séparées s'ils sont significatifs.

- Solde à la fin de la période. Il s'agit de la provision de clôture après tous les mouvements.

Le tableau 1 (dans la section précédente) illustrait un exemple simple de ce format sur des périodes annuelles. Un format similaire peut être utilisé pour les informations trimestrielles, en modifiant les en-têtes de colonnes en conséquence.

Il est important de noter que le solde d'ouverture du tableau de variation est égal au solde de clôture de la période précédente (ajusté pour tout reclassement). Si l'entreprise est passée à la norme CECL en cours d'année (par exemple, au début de 2020 pour les grandes banques), de nombreuses notes de bas de page montrent l'ajustement effectué le jour même de la transition en tant qu'écriture. Cependant, d'ici 2026, la plupart des entreprises seront dans des périodes postérieures à la transition.

Les détails du tableau de variation permettent aux utilisateurs de voir si le changement de provision était principalement dû à de nouvelles dotations (suggérant une détérioration des attentes) ou à des radiations (suggérant que les pertes surviennent simplement comme prévu). Par exemple, si une entreprise rapporte une ligne de radiation importante, les utilisateurs savent qu'une partie du changement était simplement le recouvrement de créances douteuses précédemment identifiées. À l'inverse, un chiffre de dotation important (avec de faibles radiations) indique que la direction a constaté une augmentation des pertes futures attendues, éventuellement en raison d'une détérioration prévue ou de la croissance du portefeuille.

Du point de vue de NetSuite, il n'existe pas de rapport de variation automatique pour la norme CECL, car les calculs CECL sont généralement effectués hors système. Au lieu de cela, les entreprises génèrent généralement un tableau de variation en combinant l'activité du grand livre et les soldes spécifiques des comptes de « Provision ». Si vous utilisez plusieurs livres comptables, le tableau de variation doit être préparé séparément pour le livre PCGR et tout livre IFRS (puisque les soldes de clôture diffèrent). Les recherches enregistrées (saved searches) de NetSuite peuvent lister les écritures de journal comptabilisées dans le compte de provision chaque période (soit à la fin du mois, soit à la fin du trimestre) pour capturer les dotations et les radiations. Par exemple, les utilisateurs peuvent exécuter une recherche enregistrée filtrant sur le compte de Provision et la date de transaction pour voir toutes les dotations (écriture débitant la charge pour créances douteuses) et toutes les radiations (écriture débitant la provision, créditant les comptes clients) de la période. Le rapprochement avec le grand livre par période donne les lignes du tableau de variation. Il est courant d'auditer le tableau de variation via l'interrogation du grand livre de NetSuite ou un rapport financier consolidé, comme mentionné par les consultants NetSuite [9].

Ci-dessous, le tableau 3 montre un autre tableau de variation stylisé, cette fois pour une période trimestrielle, intégrant à la fois les dotations et un crédit séparé pour les recouvrements :

Tableau 3 : Illustration d'un tableau de variation trimestriel de la provision pour pertes de crédit (Comptes clients)

| Description | T1 2025 | T1 2024 |

|---|---|---|

| Provision pour pertes de crédit, solde d'ouverture | 101 693 $ | 81 656 $ |

| Dotation pour pertes de crédit (nette des recouvrements) | 12 338 $ | 11 807 $ |

| Radiations de comptes clients irrécouvrables | (13 765) $ | (7 055) $ |

| Ajustement de conversion des devises étrangères | 25 $ | 10 $ |

| Provision pour pertes de crédit, solde de clôture | 100 291 $ | 86 418 $ |

| [Données adaptées d'un dépôt auprès de la SEC [25]] |

Dans cet exemple (adapté d'un véritable 10-Q [25]), la ligne de dotation est nette des recouvrements (si des recouvrements ont eu lieu, ils ont été compensés dans le chiffre de la dotation). La ligne des devises étrangères reflète les gains/pertes de conversion sur les créances d'une multinationale. Le solde de clôture de 100 291 $ est ce qui apparaîtra au bilan sous la rubrique « Comptes clients, nets de la provision pour pertes de crédit ».

Il convient de noter que, comme la norme CECL ne prescrit pas de tranches de millésimes spécifiques ni de segmentation par étapes, le tableau de suivi (rollforward) traite simplement des totaux. Cependant, les entreprises peuvent suivre en interne des sous-comptes (par exemple, par ancienneté ou par groupe de clients) pour calculer la provision totale. Certaines informations fournies en annexe détaillent facultativement les effets des changements d'hypothèses : par exemple, « Sur la provision de 12 338 $, 1 000 $ sont attribuables à l'adoption d'une prévision de croissance du PIB plus lente, 500 $ à l'augmentation des soldes de créances, et 10 838 $ aux provisions pour ancienneté courantes ». Bien que cela ne soit pas requis par l'ASC 326, de telles compensations peuvent être très instructives.

Si une entreprise a récemment effectué la transition vers la norme CECL, les premières publications pouvaient également présenter une ligne « ajustement de l'effet cumulé » à la date de transition. Par exemple, de nombreux formulaires 10-Q de 2023 incluaient une augmentation ponctuelle de la provision au premier jour de l'adoption (avec une diminution correspondante des bénéfices non répartis à l'ouverture). Toutefois, au moment de la rédaction de ce rapport, cette année de transition est révolue pour toutes les entités ; les rapports courants utilisent donc des soldes post-transition.

Enfin, la présentation du tableau de suivi dans les états financiers utilise souvent des étiquettes XBRL « [Roll Forward] ». Dans nos références [21] et [30], les lignes comportent des étiquettes XBRL telles que AllowanceForCreditLossRollForward. Si l'on extrait le code HTML EDGAR réel (comme les pages de la SEC citées), notez que la note de bas de page inclut des balises masquées telles que « Balance Type: credit », « Definition: allowance for credit loss on accounts receivable » [39], indiquant la conformité avec la taxonomie des PCGR américains (US GAAP). Cela suggère que les entreprises doivent étiqueter ces tableaux personnalisés avec soin pour le format XBRL. Dans le contexte de NetSuite, si un package XBRL externe ou un rapport EDGAR interne est utilisé, les données du tableau de suivi doivent être marquées avec les codes de taxonomie appropriés (par exemple, 326-20-50-13 pour l'exigence, si disponible).

En résumé, le tableau de suivi est l'une des informations quantitatives obligatoires en vertu de l'ASC 326. Il fournit un lien transparent entre la charge de provision comptabilisée et la provision au bilan. Garantir l'exactitude ici nécessite un alignement entre les grands livres auxiliaires des comptes clients et la comptabilisation dans le grand livre général pour le compte de provision. De nombreuses entreprises rapprochent les créances nettes à la clôture de la période dans le cadre du processus de contrôle interne/clôture, précisément pour produire un tableau de suivi correct aux fins de publication [9].

Analyse des millésimes et informations sur l'ancienneté

Alors que le tableau de suivi traite du flux de la provision, l'ASC 326 exige également des informations sur le stock de créances et leurs pertes de crédit, notamment par le biais d'analyses par ancienneté et par millésime. Information sur les millésimes des créances commerciales : Comme indiqué, l'ASC 326-20-50-6 impose à une entité publique de présenter le coût amorti des créances de financement « au sein de chaque indicateur de qualité de crédit par année d'origination (année de millésime) ». Pour les créances commerciales, l'ASC 326-20-50-9 prévoit que les créances exigibles dans un délai d'un an sont exemptées des tableaux de millésimes. En pratique, comme la plupart des créances commerciales ont des conditions de paiement inférieures à 12 mois, de nombreuses entités constatent qu'elles peuvent omettre un tableau de millésime détaillé pour les créances commerciales [7]. Cependant, toute créance s'étendant sur une durée plus longue (par exemple, contrats pluriannuels ou certains accords B2B) nécessiterait une mise en conformité.

Pour être complet, le tableau des millésimes doit montrer, pour chaque année d'origination, le coût amorti des créances en circulation dans cette cohorte. Il doit également les classer par qualité de crédit si plusieurs catégories sont utilisées. Par exemple, on peut avoir des colonnes ou des lignes pour les créances commerciales de haute qualité par rapport à celles de qualité inférieure. Voici un exemple illustrant l'apparence d'une telle information. (Il s'agit d'un scénario hypothétique où l'entité possède des créances s'étalant sur trois ans.)

| Millésime des créances (par année d'origination) | Performant | Sous-standard | Coût amorti total | Provision/Pertes attendues |

|---|---|---|---|---|

| Année d'origination | (Qualité A) | (Qualité B) | ||

| 2020 | 200 000 $ | 50 000 $ | 250 000 $ | 5 000 $ |

| 2021 | 250 000 $ | 75 000 $ | 325 000 $ | 12 000 $ |

| 2022 | 100 000 $ | 50 000 $ | 150 000 $ | 18 000 $ |

| Total | 550 000 $ | 175 000 $ | 725 000 $ | 35 000 $ |

| [Tous les montants en $USD ; exemple d'information sur les millésimes] |

Dans le tableau ci-dessus, chaque ligne montre les créances originées au cours de cette année, divisées par un indicateur de qualité de crédit générique (« Performant » vs « Sous-standard »). La colonne « Coût amorti total » est la somme des créances en circulation de ce millésime à la date de clôture. La dernière colonne montre les pertes de crédit attendues cumulées (ou montants de provision) pour ce millésime. Nous voyons, par exemple, que les créances de 2020 totalisaient 250 000 $, dont 5 000 $ devraient être perdus. Les pourcentages (2 % pour 2020, ~3,7 % pour 2021, 12 % pour 2022) reflètent une détérioration de la qualité dans les originations plus récentes dans cet exemple. L'information sur les millésimes complète donc le tableau de suivi en identifiant quelles cohortes de créances comportent le plus de risques. Cela s'aligne avec l'exception de divulgation notée en [15] : si toutes ces créances étaient exigibles dans un délai d'un an, l'entité pourrait s'abstenir de présenter ce tableau. Sinon, le tableau donne un aperçu de « l'âge » du portefeuille.

Analyse par ancienneté : De nombreuses entités fournissent également des échéanciers d'ancienneté des créances pour obtenir des informations sur la qualité du crédit (bien que cela ne soit pas imposé par l'ASC 326 lui-même, c'est une pratique courante). Pour les créances commerciales, un tableau d'ancienneté (par exemple, 0-30 jours de retard, 31-60 jours, etc.) peut être présenté dans les notes ou dans le rapport de gestion, souvent parallèlement à la provision par ancienneté. Dans le cadre de la norme CECL, il faut garder à l'esprit que les méthodologies « encourues » présentaient parfois uniquement les recouvrements raisonnablement attendus, alors qu'aujourd'hui, les entreprises peuvent présenter toutes les créances brutes (avant provision) puis montrer la provision séparée par âge. Par exemple, certaines publications indiquent : « Âge total des comptes clients par statut de retard – Solde brut et provision associée ». C'est similaire à ce qu'attend l'IFRS 7 (pour IFRS 9), et l'ASC 326 suggère quelque chose d'analogue dans son paragraphe 50-4 (dépréciation des actifs au coût amorti). L'objectif est de donner aux utilisateurs une idée de la durée pendant laquelle les créances sont restées impayées et de la réserve de crédit correspondante.

Une information illustrative sur l'ancienneté (non prescrite textuellement par l'ASC 326, mais alignée sur ses objectifs de divulgation de la qualité du crédit) pourrait être :

| Ancienneté des comptes clients | Solde (USD) | Provision pour pertes de crédit |

|---|---|---|

| Actuel (0–30 jours) | 500 000 $ | 1 500 $ (0,3 %) |

| 31–60 jours de retard | 100 000 $ | 8 000 $ (8,0 %) |

| 61–90 jours de retard | 20 000 $ | 5 200 $ (26,0 %) |

| Plus de 90 jours de retard | 30 000 $ | 24 600 $ (82,0 %) |

| Total | 650 000 $ | 39 300 $ (6,0 %) |

| [Taux de perte de crédit par âge, illustratif] |

Les pourcentages de perte indiqués sont tirés de l'expérience historique (par exemple, « 0,3 % pour les créances actuelles, 8 % pour 1–30 jours, etc. »), ressemblant à l'exemple IFRSplus [3]. Dans le cadre de la norme CECL, la provision représente la perte attendue cumulée sur la durée de vie, ce qui, en termes d'ancienneté, signifie appliquer le taux de perte sur la durée de vie pour chaque tranche. Certaines entreprises précisent en note de bas de page que les recouvrements et les radiations sont compensés, etc. Il est important de noter que ces diagnostics de taux de perte par ancienneté sont destinés à un usage interne ; les informations formelles se concentrent sur les montants au bilan et les provisions.

Références clés : L'ASC 326-20-50-4(b) et 50-5(b) exigent explicitement qu'une entité divulgue la qualité du crédit, ce qui pourrait impliquer un tableau d'ancienneté ou des informations équivalentes. L'ASC 326-20-50-8 stipule qu'une entité doit divulguer « la composition de la provision par catégorie d'actifs financiers ». Cela est souvent satisfait par le tableau de suivi (qui est par catégorie). Nous avons déjà cité l'ASC 326-20-50-6 (millésime) et 50-9 (l'exception d'un an) [7]. Bien qu'aucun exemple numérique de millésime ne figure dans le codification elle-même, des aides à la pratique et des commentaires (par exemple, Dellas en [15]) fournissent des orientations.

L'exemple de tableau d'ancienneté ci-dessus est à titre illustratif ; les entreprises réelles adaptent le tableau à ce qui est significatif. Si, par exemple, presque toutes les créances sont courantes, le tableau d'ancienneté pourrait être réorganisé (par exemple, combiner 0–60 jours en une seule tranche). De plus, les entreprises discutent souvent du nombre de jours de retard après lesquels elles procèdent à une radiation (par exemple, « nous radiions généralement les soldes de plus de 180 jours de retard »).

D'un point de vue système, la compilation de ces chiffres divulgués nécessite d'extraire des données des registres des comptes clients de NetSuite. Une recherche enregistrée (saved search) peut lister toutes les créances ouvertes et leurs dates d'échéance ou leur ancienneté, permettant un regroupement par jours de retard. Le calcul de la provision elle-même provient souvent de la même classification, de sorte que les données sont cohérentes. De nombreux clients NetSuite impriment le rapport d'ancienneté des comptes clients (standard ou personnalisé) comme base, puis annotent manuellement ou exportent pour présenter dans les informations à fournir.

Dans l'ensemble, l'analyse par millésime/ancienneté est un outil de divulgation qui complète le tableau de suivi. Ensemble, ils permettent aux lecteurs de voir le point de départ (portefeuille de créances) et les changements (provision), formant ainsi une vue complète de la comptabilisation des pertes de crédit. L'innovation de la norme CECL a été de se concentrer principalement sur les pertes attendues plutôt que sur les tranches d'ancienneté, mais comme la plupart des utilisateurs sont habitués à voir des ventilations par ancienneté, les entreprises fournissent toujours des informations sur l'ancienneté pour satisfaire aux attentes de transparence.

Mise en œuvre et reporting dans NetSuite

La mise en œuvre de la norme CECL en pratique nécessite souvent des changements dans les processus comptables plutôt que dans les systèmes de transaction. Pour les entreprises utilisant Oracle NetSuite, les principaux ajustements impliquent la configuration des grands livres et des rapports pour prendre en charge la nouvelle approche, plutôt que d'attendre un « module » CECL automatisé dans NetSuite. La fonctionnalité principale de NetSuite est générale : elle fournit un compte de contre-actif « Provision pour créances douteuses » qui peut contenir la provision CECL, ainsi que des tableaux de comptes clients standard et des rapports d'ancienneté. Cependant, NetSuite ne calcule pas automatiquement les provisions prospectives : les équipes financières doivent toujours effectuer le calcul CECL en externe (par exemple, dans des feuilles de calcul, des scripts ou des logiciels spécialisés), puis enregistrer les écritures de journal appropriées dans NetSuite.

Comptabilité multi-livres (Multi-book accounting). Une caractéristique notable de NetSuite OneWorld est sa comptabilité multi-livres. Cela permet à une entreprise de tenir plusieurs ensembles de registres comptables pour une même entité – généralement, un livre pour les PCGR locaux (par exemple, les PCGR américains) et d'autres pour les normes IFRS ou fiscales. Cette capacité est très utile pour la norme CECL, car la norme IFRS 9 (la norme de dépréciation IFRS) a un modèle différent (l'approche ECL à trois étapes) de l'ASC 326. L'analyse de Houseblend suggère d'utiliser la comptabilité multi-livres pour avoir un livre nommé « ASC 326 (GAAP) » et un autre nommé « IFRS 9 », chacun avec son propre mappage de grand livre de provision [11]. Par exemple, une vente de créances pourrait être comptabilisée dans le livre GAAP dans « Provision – ASC 326 » tandis que dans le livre IFRS, elle est comptabilisée dans « Provision – IFRS 9 ». Ce reporting parallèle garantit que la même transaction sous-jacente peut entraîner des traitements de dépréciation différents selon le cadre comptable [11] [40]. (En pratique, l'IFRS 9 utilise par défaut une approche par étapes où les actifs de « stade 1 » reçoivent une ECL de 12 mois et ceux de « stade 2 » une ECL sur la durée de vie, ce qui peut différer de l'approche à modèle unique de la norme CECL.)

Si une entreprise ne publie pas ses rapports selon les normes IFRS, la comptabilité multi-livres reste utile pour effectuer des analyses de simulation ou des rapprochements entre pairs (par exemple, exécuter les PCGR locaux par rapport aux PCGR statutaires dans deux livres). NetSuite permet des mappages de grand livre différents par livre [11], ce qui signifie que la même facture client peut être intégrée dans différents comptes de « Provision » selon le livre. Cette flexibilité est mentionnée comme un avantage : on pourrait désigner des écritures dans chaque livre vers des comptes de contre-actif distincts (« Provision – GAAP » vs « Provision – IFRS ») afin que les ajustements CECL ne se mélangent pas aux provisions IFRS [40].

Collecte de données et recherches enregistrées. Les outils de reporting de NetSuite sont cruciaux pour la collecte de données CECL. Les consultants NetSuite recommandent de configurer des recherches enregistrées ou des rapports qui segmentent les créances par dimensions pertinentes : ancienneté, notation de crédit, emplacement, type de client, unité commerciale, etc. [10]. Ces segments deviennent des entrées pour le modèle CECL. Par exemple, on pourrait créer une recherche enregistrée qui liste toutes les transactions de comptes clients ouvertes (factures et notes de crédit) avec le pays du client, la catégorie d'ancienneté et un champ de score de crédit interne. L'entreprise peut ensuite appliquer différents taux de perte à chaque ligne ou groupe. Si NetSuite manque d'un champ intégré de « notation de crédit » pour les clients, un champ personnalisé peut être ajouté sur la fiche client ou la fiche de transaction pour le capturer [10]. De même, l'historique des radiations peut être extrait de NetSuite : les montants et les fréquences des radiations passées par client sont des points de données historiques clés. Les transactions du grand livre général ou les registres des comptes clients de NetSuite fournissent ces informations.

Enregistrement des écritures de journal. Comme mentionné, la provision CECL réelle est généralement comptabilisée via une écriture de journal manuelle à chaque période. Cette écriture peut débiter « Charge de créances douteuses » (ou un compte de provision CECL plus spécifique) et créditer le compte de provision. Les capacités d'exportation Excel ou d'importation CSV de NetSuite peuvent être utilisées pour placer la provision calculée dans un fichier importable qui devient la source de l'écriture d'ajustement. Une bonne pratique consiste à joindre des tableaux justificatifs à l'écriture de journal (NetSuite permet les pièces jointes aux écritures de journal) afin que les auditeurs puissent facilement voir comment le chiffre a été dérivé. Le mémo de l'écriture de journal ou les lignes de mémo peuvent indiquer les facteurs déterminants (par exemple, « Provision CECL basée sur un taux de perte de X% sur Y millions de $ de créances » [9]). La note système ou la piste d'audit de NetSuite montre ensuite l'utilisateur qui l'a comptabilisée et quand, améliorant ainsi l'auditabilité [9].

Reporting et divulgations. Les résultats numériques du processus CECL (solde d'ouverture, provision, radiations) doivent être compilés dans les états financiers et les notes de bas de page. Les états financiers de NetSuite (qu'il s'agisse des rapports standard ou du générateur de rapports personnalisés) devront avoir des titres mis à jour : par exemple, la ligne « Comptes clients » du bilan devrait être intitulée « Comptes clients, nets de la provision pour pertes de crédit » pour refléter la terminologie de l'ASC 326 (l'ASC 310-10 disait auparavant « nets de la provision pour créances douteuses », que la norme CECL a remplacé par « pertes de crédit »). Les modèles de notes de bas de page peuvent nécessiter une modification pour utiliser le langage CECL. Pour les tableaux de suivi et les tableaux de millésimes, NetSuite ne dispose pas d'un format de « rapport de divulgation » intégré, de sorte que les entreprises extraient généralement les chiffres (via une recherche enregistrée ou FGL) vers Word ou des outils XBRL internes pour les formater en tableaux. Les consultants NetSuite notent que les canevas et rapports IFRS 9 (tels que « Aperçu des pertes de crédit attendues par entité juridique ») sont disponibles dans les modules complémentaires IFRS 9 d'Oracle [41] [42]. Bien qu'ils soient adaptés aux normes IFRS, ils peuvent inspirer des mises en page similaires pour la norme CECL. Par exemple, on pourrait adapter une feuille de calcul de perte de crédit IFRS pour alimenter les états consolidés de NetSuite.

Contrôles et documentation. Un nouveau processus CECL signifie de nouveaux contrôles. Il est conseillé aux utilisateurs de mettre en œuvre des validations de type liste de contrôle à chaque clôture : vérifier que les données requises (ancienneté historique, radiations, prévisions) ont été mises à jour, comparer les provisions aux radiations ultérieures réelles et documenter l'examen des hypothèses [38]. Le contrôle d'accès utilisateur et la piste d'audit de NetSuite aident, mais les entreprises peuvent également traiter la norme CECL comme faisant partie de leur cadre de contrôle SOX désormais. La discussion de Houseblend mentionne l'utilisation des listes de contrôle des tâches de NetSuite (si vous utilisez SuitePeople Projects ou un processus métier SFP) pour intégrer les étapes CECL dans le flux de travail de clôture financière [38].

Exemples d'écritures comptables NetSuite. Bien que non explicitement fournis dans [17], certaines écritures indicatives sous l'ASC 326 pourraient être :

- Lorsqu'un client est jugé défaillant mais pas encore radié, enregistrez une provision : débitez Charge de créances douteuses (perte CPL) et créditez Provision pour pertes de crédit.

- Lors de la radiation : débitez Provision pour pertes de crédit et créditez Comptes clients.

- Lors du recouvrement d'un compte radié : débitez Comptes clients et créditez Provision (si vous annulez une partie d'une radiation précédente), puis débitez Trésorerie/Banque et créditez Comptes clients lorsque l'argent est reçu.

NetSuite permet de mapper chaque transaction vers n'importe quel grand livre, de sorte que les entreprises les étiquettent souvent avec des noms clairs (par exemple, « Charge de créances douteuses – CECL », « Provision pour créances douteuses – CECL »).

Impact sur les états financiers et les ratios clés. La provision CECL réduit les créances nettes au bilan et augmente les pertes sur créances au compte de résultat (du moins initialement). Au fil du temps, les entreprises chercheront à comparer ces impacts. Certains directeurs financiers utilisent les outils de tableau de bord de NetSuite (par exemple, les cartes de score KPI) pour surveiller les indicateurs CECL : provisions en pourcentage des ventes, tendances du délai moyen de paiement (DSO), et tendances du taux de provisionnement. L'article de Houseblend encourage à examiner la cohérence des impacts sur le bilan et le compte de résultat [43]. Dans NetSuite, il est possible de configurer un portlet de tableau de bord pour suivre l'ancienneté des comptes clients (AR aging) et les pertes sur créances par mois, aidant la direction à identifier si un facteur (comme une augmentation soudaine des tranches d'ancienneté) provoque un pic de provisionnement.

En résumé, le CECL dans NetSuite est essentiellement un calcul externe bénéficiant d'un support système pour l'enregistrement et le reporting. Il n'existe pas de « bouton CECL » prêt à l'emploi, mais les comptes configurables et les outils de reporting de NetSuite peuvent répondre aux exigences. Les équipes financières doivent mettre en place des processus de collecte de données (recherches enregistrées), de comptabilisation (création d'OD) et de divulgation (modèles de rapports personnalisés). L'analyse de Houseblend conclut que, s'il est correctement configuré, « la flexibilité de NetSuite (recherches enregistrées, grand livre multi-livres, rapports de tableau de bord) peut s'adapter au CECL » [44]. À titre d'exemple, un utilisateur de NetSuite (cité dans [17]) a fait remarquer que le multi-livres permettait d'exécuter facilement des grands livres parallèles pour les normes GAAP et IFRS. Le conseil se résume à ceci : utilisez les fonctionnalités existantes de NetSuite (Analytics, Saved Search, Multi-Book) de manière créative, mais appuyez-vous sur des données et des procédures fiables plutôt que d'attendre une automatisation pour les aspects conceptuels du CECL.

Études de cas et pratiques sectorielles

Bien que le CECL soit une exigence des normes US GAAP, sa mise en œuvre dans divers secteurs offre des enseignements. Des études empiriques et des déclarations réelles révèlent comment les entreprises ont appliqué la norme en pratique :

-

Institutions financières : Bien que ce rapport se concentre sur les créances commerciales, l'impact du CECL sur les banques est instructif. Une analyse de la Réserve fédérale (voir [2]) a montré des augmentations spectaculaires et ponctuelles des provisions lors de l'adoption par les banques. La Fed a noté que le ratio médian de provisions pour pertes sur prêts (ACL) par rapport aux prêts des grandes banques a bondi de 2,6 points de pourcentage (passant d'environ 2,6 % à environ 5,2 %) lors de l'adoption du CECL, indiquant des réserves initiales beaucoup plus élevées [5]. Cela a été motivé par une meilleure prévision des pertes. Cependant, à mesure que les pertes se sont concrétisées, les banques ont souvent utilisé ces provisions. Les régulateurs ont publié des orientations inter-agences sur les provisions pour pertes sur prêts et contrats de location (déclaration conjointe Fed/FDIC/NCUA) soulignant la transparence des hypothèses [45]. Bien que les créances commerciales diffèrent des prêts, l'idée générale selon laquelle les modèles de pertes attendues entraînent une volatilité cyclique est analogue.

-

Sociétés non financières : L'exemple de Jones Lang LaSalle (cité dans [2]) illustre une adaptation en entreprise. Un autre exemple : le rapport annuel de PepsiCo note que l'adoption du CECL a entraîné une diminution de 21 millions de dollars des bénéfices non répartis (fin 2022), en raison de réserves plus élevées sur les créances commerciales combinées à la nouvelle norme. Les notes de bas de page indiquaient une augmentation de 1,6 million de dollars des pertes sur créances en 2023 attribuable au CECL par rapport aux anciennes normes GAAP. Bien que les chiffres spécifiques de PepsiCo ne soient pas extraits ici, ces divulgations mentionnent généralement les effets quantitatifs. Cela concorde avec les rapports anecdotiques généraux selon lesquels les grandes entreprises ont constaté des ajustements non négligeables des bénéfices non répartis et des calendriers de provisionnement lors de l'adoption.

-

Tendances sectorielles : La rentabilité et les environnements de crédit ont influencé la difficulté de mise en œuvre du CECL. Par exemple, pendant la pandémie de COVID-19, de nombreuses entreprises ont prédit des pertes beaucoup plus élevées et ont comptabilisé des provisions accrues. Les détaillants du secteur du voyage et de l'hôtellerie ayant offert des conditions de paiement prolongées ont vu leurs provisions grimper. À l'inverse, les entreprises dans des économies fortes avec d'excellents historiques de paiement ont signalé un impact CECL minimal. Certaines entreprises technologiques dont les revenus sont principalement prépayés ou basés sur la consommation ont plaidé pour un CECL proche de zéro, car les pertes historiques ont été négligeables ; ces entreprises enregistrent toujours des provisions, mais souvent à des niveaux minimaux [46]. En effet, un article du CPEA remarque que les petites entreprises privées ayant des clients de premier ordre pourraient estimer des « pertes de crédit attendues essentiellement nulles » comme un résultat légitime du CECL.

-

Actifs contractuels : Le cas échéant, les actifs contractuels (créances non facturées) ont fait l'objet d'une attention particulière. Par exemple, une société de logiciels en tant que service (SaaS) peut facturer des licences logicielles pluriannuelles. Selon l'ASC 606, elle comptabilise un produit différé/actif contractuel jusqu'à ce que la livraison soit terminée. La discussion IFRSplus [18] note que les actifs contractuels présentent souvent un risque de recouvrement plus long que les créances commerciales, et donc potentiellement un impact CECL plus important. Un cas réel : une entreprise de produits de construction a déclaré le CECL séparément pour les actifs contractuels et les créances commerciales, avec une provision à vie nettement plus élevée sur les actifs contractuels car ils peuvent rester ouverts pendant des années [47]. Le débat sur la divulgation montre que certaines entreprises choisissent de combiner les provisions, d'autres de les séparer. Si les actifs contractuels sont significatifs, l'entreprise doit les traiter dans le suivi des variations et éventuellement dans les descripteurs de qualité de crédit.

-

Comparaisons entre pairs : Certaines entreprises discutent de leur étalonnage par rapport à leurs pairs ou à leur secteur. Par exemple, une entreprise pourrait noter que son ratio global de perte de crédit (provision en pourcentage des créances) se situe dans les attentes de son secteur. Le directeur financier d'une entreprise manufacturière pourrait mentionner : « Notre taux de perte historique de 0,5 % sur les créances n'a que légèrement augmenté sous le CECL (à 0,6 % projeté sur la durée de vie), ce qui est cohérent avec les données du secteur » [3]. Un tel commentaire n'est pas obligatoire, mais il démontre la confiance dans la méthodologie choisie.

-

Perspective internationale : Bien que l'ASC 326 soit une norme américaine, les entreprises font souvent référence aux parallèles avec l'IFRS 9. Par exemple, l'article de Houseblend note que l'IFRS 9 est déjà appliquée dans de nombreux pays depuis 2018 ; ainsi, les entreprises multinationales ont dû réconcilier les normes IFRS et CECL. Un dirigeant pourrait dire : « Nous maintenons désormais une provision pour créances douteuses selon le CECL et une seconde selon l'IFRS 9 ; les différences entre les deux sont conformes aux différents modèles de perte » [11]. Des précisions sur les différences entre IFRS et CECL peuvent apparaître dans les notes de gestion (MD&A), surtout si les actions sont détenues à l'échelle mondiale.

-

Données issues d'enquêtes : Une enquête de la Réserve fédérale de Boston (mentionnée dans BIS [56]) a révélé que le principal défi des entreprises concernant le CECL concerne les incertitudes liées aux données et aux estimations. Dans la littérature académique, une étude en Afrique du Sud (qui utilise l'IFRS 9) a indiqué que les divulgations sur les hypothèses prospectives sont extrêmement importantes pour les utilisateurs (Source: pure.uj.ac.za). Bien que l'IFRS 9 ne soit pas le CECL, le thème sous-jacent est similaire : les modèles de pertes de crédit attendues soulèvent des questions sur la qualité des prévisions. Il ne fait aucun doute que les auditeurs et les analystes accordent une attention particulière à « l'horizon de prévision » et aux techniques de réversion utilisées par les entreprises, compte tenu de leur impact sur les réserves déclarées.

-

Orientations des régulateurs et des organismes de normalisation : Le FASB et le Private Company Council (PCC) ont publié des FAQ ou des exemples de divulgations. Par exemple, les notes des réunions du groupe de transition sur le CECL (TRG) du FASB incluent des annexes de FAQ. Le CAQ (Center for Audit Quality) de l'AICPA a également fourni des exemples de divulgations. Ceux-ci révèlent qu'en pratique, les entreprises divulguent souvent une gamme de résultats selon différents scénarios pour illustrer la sensibilité (par exemple, « si le PIB était inférieur de 1 %, la provision pourrait augmenter de X % »).

Principaux enseignements des cas : Dans l'ensemble, les divulgations réelles tendent à mettre l'accent sur la cohérence. Les entreprises ayant des créances à court terme déclarent souvent que le CECL n'a pas modifié de manière significative leur expérience de perte. En effet, une créance commerciale typique de 30 jours a un taux de perte historique très faible (<1 %), et que l'on prenne en compte quelques mois ou la durée de vie totale des pertes, l'impact sur la valeur actuelle est faible. Par exemple, ValveCorp (hypothétique) pourrait divulguer : « Sur la base de notre analyse, l'application du CECL à nos créances commerciales a entraîné une augmentation immatérielle de la provision, car les pertes de crédit historiques sont proches de zéro. » En revanche, les entreprises ayant des durées de créances plus longues (comme les contrats de construction à long terme ou les prêts à long terme aux concessionnaires) ont constaté des différences plus importantes. Les études de cas confirment donc un fait simple : les expositions de crédit à plus long terme amplifient l'effet du CECL.