Houseblend Article

ASU 2025-10 Subventions publiques : ASC 832 vs IAS 20 dans NetSuite

Comparez la norme FASB ASU 2025-10 (ASC 832) avec la norme IFRS IAS 20 pour les subventions publiques. Découvrez les seuils de comptabilisation, les méthodes de présentation et la mise en œuvre dans NetSuite.

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03ASU 2025-10 (ASC 832) : Nouvelles exigences des PCGR américains

- 04ASC 832 vs. IAS 20 : Principales similitudes et différences

- 05Mise en œuvre dans Oracle NetSuite

- 06Analyse des données et preuves

- 07Études de cas et exemples pratiques

- 08Implications et orientations futures

- 09Conclusion

Résumé analytique

Les subventions gouvernementales ont longtemps fait l'objet de traitements comptables diversifiés selon les principes comptables généralement reconnus (GAAP) des États-Unis, en raison de l'absence de directives spécifiques pour les entités commerciales. En décembre 2025, le FASB a publié l'ASU 2025-10, « Subventions gouvernementales (Rubrique 832) : Comptabilisation des subventions gouvernementales reçues par les entités commerciales », codifiée sous l'ASC 832. Cette ASU établit des règles GAAP complètes pour la comptabilisation, l'évaluation et la présentation des subventions gouvernementales reçues par les organisations commerciales. Selon l'ASU 2025-10, une subvention gouvernementale (définie comme un transfert « d'un actif monétaire ou d'un actif non monétaire tangible » de la part d'un gouvernement) n'est comptabilisée que lorsqu'il est probable que (a) l'entité se conformera aux conditions de la subvention et (b) la subvention sera reçue [1]. Il est important de noter que l'ASU 2025-10 exclut explicitement de son champ d'application les subventions d'actifs incorporels et les transactions d'échange ordinaires [2].

En revanche, la norme internationale relative aux subventions gouvernementales est l'IAS 20 (Comptabilisation des subventions publiques et informations à fournir sur l'aide publique). L'IAS 20 s'applique de manière générale aux transferts de ressources provenant du gouvernement en contrepartie du respect de conditions spécifiées [3]. Selon l'IAS 20, une subvention (qu'il s'agisse d'une ressource monétaire ou non monétaire) n'est comptabilisée que lorsqu'il existe une « assurance raisonnable » que l'entité respectera les conditions et que la subvention sera reçue (Source: www.faronline.se). Une fois comptabilisée, l'IAS 20 impose une reconnaissance systématique des revenus : les subventions liées aux charges sont comptabilisées sur les périodes au cours desquelles les coûts associés sont engagés (Source: www.faronline.se), tandis que les subventions liées aux actifs peuvent être traitées soit en réduisant la valeur comptable de l'actif, soit en établissant un revenu différé (Source: www.faronline.se). L'IAS 20 traite également des cas particuliers tels que les prêts remboursables (traités comme des subventions en cas de probabilité de remise) et les subventions non monétaires à leur juste valeur.

L'ASU 2025-10 s'aligne généralement étroitement sur l'IAS 20 tout en affinant certains domaines. Par exemple, les deux cadres permettent à une entité d'utiliser soit une approche par accumulation des coûts (considérant la subvention comme un apport en capital), soit une approche par revenu différé pour les subventions liées aux actifs [4] (Source: www.faronline.se). Les deux exigent que les subventions liées aux revenus soient comptabilisées systématiquement en résultat sur les périodes de charges [5] (Source: www.faronline.se). Des différences clés subsistent : l'ASU 2025-10 utilise le terme « probable » plutôt que « assurance raisonnable » pour décrire le seuil de comptabilisation (Source: www.faronline.se) [1]. L'ASU 2025-10 restreint la définition des subventions aux actifs monétaires ou tangibles (excluant les incorporels) [6] [2], alors que le langage plus large de l'IAS 20 couvre tout transfert de ressources (seuls les avantages inconvertibles étant exclus) [3] [7].

Du point de vue de l'ERP et du reporting, cette nouvelle directive américaine a des implications significatives. Les entreprises utilisant Oracle NetSuite peuvent tirer parti de ses capacités multi-livres (multi-ledger) pour mettre en œuvre une comptabilité parallèle IFRS et GAAP pour les subventions. Par exemple, la fonctionnalité Multi-Book de NetSuite OneWorld permet l'enregistrement simultané des transactions dans des livres IFRS et US GAAP distincts [8]. Là où l'IAS 20 pourrait permettre à une subvention de réduire le coût d'un actif dans le livre IFRS, le livre ASC 832 pourrait au contraire établir un passif de revenu différé (ou vice versa), NetSuite amortissant chacun selon les règles respectives. La SuiteApp Grant Management de NetSuite et ses outils de reporting (par exemple, Grant Workbooks, rapport Net Assets by Grant) offrent des fonctionnalités pour suivre les propositions de subventions, les engagements, les revenus et les dépenses [9] [10].

Ce rapport fournit une analyse approfondie de l'ASU 2025-10 par rapport à l'IAS 20, incluant le contexte historique, une comparaison détaillée des exigences de comptabilisation et d'évaluation, ainsi que des notes pratiques sur la mise en œuvre dans NetSuite. Il intègre les perspectives de cabinets comptables et d'organismes de réglementation, des données pertinentes et des exemples illustratifs. L'analyse souligne comment l'ASU 2025-10 résout la diversité de longue date des GAAP en adoptant largement les principes de l'IAS 20, améliorant ainsi la comparabilité et la transparence. Les orientations futures incluent le suivi des résultats de la transition et la garantie que les systèmes ERP comme NetSuite sont configurés pour répondre aux nouvelles exigences pour les entités commerciales selon les GAAP américains et les IFRS.

Introduction et contexte

Contexte historique (IAS 20 vs US GAAP). À l'échelle internationale, les gouvernements utilisent fréquemment des subventions (espèces ou actifs fournis sous conditions) pour soutenir les activités commerciales – par exemple, des programmes de relance économique ou des incitations à l'investissement. En fait, les gouvernements du monde entier ont engagé environ 9 000 milliards de dollars de soutien budgétaire lié à la COVID-19 d'ici la mi-2020 [11]. Pour faire face à cette aide, l'IAS 20 a été publiée en 1984 afin de préserver la cohérence. L'IAS 20 définit les subventions publiques comme des « transferts de ressources... par le gouvernement... en contrepartie du respect passé ou futur de certaines conditions » [3] et prescrit des règles de comptabilisation et d'information. Elle exige que les subventions ne soient comptabilisées que lorsque les conditions sont remplies (test de l'« assurance raisonnable ») (Source: www.faronline.se), puis allouées sur une base systématique (appariement) – soit sur la durée de vie utile d'un actif, soit sur la période des dépenses connexes (Source: www.faronline.se) (Source: www.faronline.se). Les interprétations IFRS ultérieures ont clarifié des cas spéciaux : par exemple, l'IFRIC 7 (2006) traite des prêts gouvernementaux à taux inférieur au marché, traitant l'avantage lié aux intérêts comme une subvention ; l'IFRIC 19 (2010) couvre l'extinction de dettes par remise gouvernementale. Dans l'ensemble, l'IAS 20 (et les interprétations associées) fournit des conseils complets sur l'aide publique pour les déclarants IFRS.

En revanche, les GAAP américains manquaient historiquement de toute norme directe pour les subventions aux entités commerciales. Avant 2025, les GAAP ne traitaient l'aide publique qu'implicitement par analogie. Les entreprises faisaient souvent référence à l'IAS 20 ou s'inspiraient des directives pour les organismes à but non lucratif (ASC 958-605) [12]. Cela a conduit à des pratiques divergentes : certains traitaient les subventions comme des revenus différés, d'autres comme des apports en capitaux, et certains les comptabilisaient immédiatement en résultat. En 2021, le FASB a publié l'ASU 2021-10 exigeant des informations améliorées sur l'aide publique sous l'ASC 832, mais cette ASU ne traitait pas de la comptabilisation ou de l'évaluation. En décembre 2025, les parties prenantes (y compris la SEC et les préparateurs) avaient exhorté le FASB à fournir des directives GAAP faisant autorité, compte tenu de la prolifération des programmes d'aide gouvernementale (par exemple, aide liée à la pandémie, crédits d'impôt de la loi CHIPS, subventions pour les énergies renouvelables). La réponse du FASB a été l'ASU 2025-10 (Rubrique 832), qui établit pour la première fois un modèle GAAP spécifique pour les subventions gouvernementales aux entreprises [13] [14]. Notamment, le président du FASB a souligné que « pendant plus de 50 ans... il y a eu un manque de directives GAAP faisant autorité » sur les subventions aux entreprises, et que la nouvelle ASU comble cette lacune de longue date [15]. L'ASU est applicable aux entités publiques à partir du 15 décembre 2028 (avec une introduction progressive pour les entités privées après 2029) [16], avec une adoption anticipée autorisée.

Champ d'application et définitions. Selon l'IAS 20, toutes les subventions publiques (monétaires ou non monétaires) entrent dans le champ d'application, à l'exception de celles sans valeur quantifiable ou d'autres catégories spéciales (par exemple, les crédits pour logements à faible revenu). L'IAS 20 exclut explicitement les « formes d'aide publique auxquelles il n'est pas possible de donner une valeur raisonnable » [7] (par exemple, les subventions commerciales courantes sans conditions claires). En revanche, l'ASC 832 (telle que révisée) définit une subvention gouvernementale comme « un transfert d'un actif monétaire ou d'un actif non monétaire tangible, autre qu'une transaction d'échange, d'un gouvernement à une entité commerciale » [6]. Cette définition exclut délibérément les subventions d'actifs incorporels [2]. En termes pratiques, les GAAP américains traitent désormais l'équivalent des « ressources » de l'IAS 20 comme étant limitées aux espèces ou aux actifs physiques (par exemple, un bâtiment ou un équipement financé par le gouvernement), alors que les IFRS autorisent les éléments non monétaires à leur juste valeur (Source: www.faronline.se). Les deux cadres conviennent que les transactions d'échange (ventes ou trocs avec le gouvernement) sont hors champ ; ils excluent également les paiements d'impôts et les garanties typiques.

Seuil de comptabilisation (Conditions). L'IAS 20 et l'ASC 832 exigent toutes deux que les conditions associées soient remplies avant de comptabiliser une subvention, mais elles formulent le test de certitude différemment. L'IAS 20 utilise la notion d'« assurance raisonnable » : une subvention n'est comptabilisée que lorsqu'il est raisonnable de s'attendre à ce que les conditions soient remplies et que la subvention soit reçue (Source: www.faronline.se). De même, l'ASU 2025-10 exige que la comptabilisation n'ait lieu que lorsqu'il est probable que (1) l'entité se conformera à toutes les conditions de la subvention et (2) la subvention sera reçue [1]. Ainsi, le critère pratique selon les GAAP américains est essentiellement le même concept que le test des IFRS, simplement appelé « probable » (un terme bien compris dans les GAAP). Il est important de noter que l'ASC 832 précise que la réception d'une subvention ne constitue pas en soi une preuve concluante que les conditions sont ou seront satisfaites (Source: www.faronline.se), faisant écho au langage de l'IAS 20. Dans les deux modèles, cela garantit que les subventions ne sont pas comptabilisées prématurément avant que les obligations ne soient remplies.

Évaluation et présentation. Une fois qu'une subvention atteint le seuil de comptabilisation, le traitement comptable dépend de la question de savoir si la subvention se rapporte à un actif ou à un revenu. L'IAS 20 distingue d'abord les subventions liées aux actifs (par exemple, les immobilisations) de celles liées au revenu ou aux charges (Source: www.faronline.se) (Source: www.faronline.se). Selon les IFRS, les subventions publiques liées aux actifs peuvent être traitées de deux manières : soit (a) approche par le capital – la subvention est comptabilisée en tant que crédit différé (passif) et libérée en résultat sur la durée de vie de l'actif ; soit (b) approche par présentation – la subvention est simplement déduite de la valeur comptable de l'actif (réduisant la charge d'amortissement) (Source: www.faronline.se). Les subventions liées au revenu (par exemple, les subventions pour les coûts d'exploitation) sont comptabilisées en résultat sur une base systématique au cours des périodes où les coûts associés sont engagés (Source: www.faronline.se). Notamment, l'IAS 20 interdit explicitement l'utilisation d'une base de caisse : « la comptabilisation des subventions publiques en résultat sur la base des encaissements n'est pas conforme à l'hypothèse de la comptabilité d'exercice » (Source: www.faronline.se). Dans un cas particulier, une subvention qui compense des dépenses passées ou fournit un soutien immédiat sans coûts futurs est comptabilisée immédiatement en résultat lorsqu'elle devient recevable (Source: www.faronline.se) (Source: www.faronline.se).

L'ASU 2025-10 reflète largement ces principes. Pour les subventions liées aux actifs, l'ASU permet soit une « approche par accumulation des coûts », soit une « approche par revenu différé » [4] – soit effectivement les deux mêmes méthodes que l'IAS 20. Pour les subventions liées au revenu, l'ASU 2025-10 exige une comptabilisation « systématiquement sur les périodes de charges connexes » [5], ce qui correspond au principe d'appariement de l'IAS 20. L'ASU 2025-10 n'introduit aucun modèle fondamentalement nouveau ; elle codifie plutôt un modèle comptable basé sur « les principes principaux de l'IAS 20 » [17], avec des ajustements pour le champ d'application et la terminologie. Les deux normes exigent également des informations complètes sur les conditions significatives, les politiques comptables et la nature des subventions (voir « Exigences d'information » ci-dessous).

Le tableau ci-dessous résume ces dispositions et d'autres dispositions clés de l'IAS 20 par rapport à l'ASC 832 (ASU 2025-10) :

| Caractéristique | IAS 20 (IFRS) | ASC 832 / ASU 2025-10 (US GAAP) |

|---|

| Définition de la subvention | Transfert de ressources par le gouvernement à une entité en échange du respect de conditions [3]. Inclut les éléments monétaires ou non monétaires raisonnablement mesurables. Exclut l'assistance sans valeur quantifiable [7]. | Transfert d'un actif monétaire ou non monétaire tangible du gouvernement à une entreprise (pas un échange) [6]. Les subventions d'actifs incorporels sont explicitement exclues [2]. | | Entités concernées | Toutes les entités (publiques ou privées) utilisant les normes IFRS ; s'applique également à des normes similaires (ex. PCGR locaux) comme la norme FRS 20 de Singapour. | Entités commerciales uniquement (exclut les organismes à but non lucratif et les régimes de retraite). S'applique à toutes les entités commerciales recevant des subventions éligibles [13]. Les sociétés cotées l'utilisent après l'exercice 2028 ; les autres après 2029 [16]. | | Seuil de comptabilisation | Comptabiliser la subvention lorsqu'il existe une assurance raisonnable que (1) l'entité respectera les conditions, et (2) la subvention sera reçue (Source: www.faronline.se). La réception ne garantit pas la comptabilisation. | Comptabiliser la subvention lorsqu'il est probable que (1) les conditions seront remplies, et (2) la subvention sera reçue [1]. « Probable » a une signification similaire à « assurance raisonnable » dans les IFRS. | | Subventions liées aux actifs | Deux options : (a) Comptabiliser en produit différé (passif) et amortir en résultat sur la durée de vie de l'actif ; ou (b) Déduire de la valeur comptable de l'actif (réduisant l'amortissement) (Source: www.faronline.se). Les entités choisissent de manière cohérente. | Les deux mêmes approches sont autorisées : accumulation des coûts (débit de la charge ou de l'actif, crédit de la subvention différée) ou approche par les produits différés (passif) [4]. (Crowe qualifie cela d'« accumulation des coûts » par rapport aux « produits différés » [4].) | | Subventions liées au résultat/charges | Comptabiliser en résultat sur une base systématique sur les périodes des charges correspondantes (Source: www.faronline.se). Les subventions pour pertes passées ou soutien immédiat (sans coûts futurs) sont comptabilisées immédiatement dans la période de réception (Source: www.faronline.se) (Source: www.faronline.se). | Comptabiliser les subventions systématiquement sur les périodes de charges liées [5]. (Les subventions de soutien immédiat seraient comptabilisées dès qu'elles deviennent exigibles.) L'ASU souligne l'importance de faire correspondre la comptabilisation de la subvention aux coûts liés. | | Évaluation des subventions | Les subventions monétaires sont évaluées à leur valeur nominale. Les subventions non monétaires (ex. équipement donné) sont évaluées à la juste valeur (valeur nominale autorisée par exception) (Source: www.faronline.se). | Implicitement similaire : les exemples de l'ASU indiquent une évaluation à la juste valeur pour les actifs tangibles (monétaire = valeur en espèces). (Le texte de l'ASU lui-même exige le transfert de la valeur de l'« actif » ; aucune règle spéciale au-delà de l'évaluation habituelle à la juste valeur selon les PCGR.) | | Prêts à taux inférieur au marché | IAS 20 (via IFRIC 7) traite les prêts gouvernementaux à taux inférieur au marché comme des subventions. Le prêt est comptabilisé selon IFRS 9, et l'avantage lié aux intérêts est comptabilisé comme une subvention (différence entre la juste valeur et le produit). | L'ASU 2025-10 exclut « l'avantage des prêts à taux d'intérêt inférieur au marché » de son champ d'application [18]. (Ces prêts continuent d'être comptabilisés selon les PCGR existants (ex. ASC 470).) | | Prêts remboursables (pardon de dette) | Un prêt gouvernemental est considéré comme une subvention s'il est probable que les conditions de remise du prêt seront remplies. Lors de l'assurance de la remise, traiter la différence entre le coût amorti selon IFRS 9 et le produit du prêt comme une subvention. | L'ASU 2025-10 couvre les prêts remboursables « lorsqu'il est probable que les conditions de remise du prêt seront remplies » [19], les traitant effectivement comme des subventions d'actifs si la remise est probable (selon le résumé de Baker Tilly). | | Présentation | Les subventions liées aux actifs peuvent être présentées par (i) un passif différé ou (ii) une déduction de l'actif (Source: www.faronline.se). Les subventions de résultat sont présentées en compte de résultat (autres produits ou réduction de charges) au fil du temps. Il n'y a pas de traitement en capitaux propres – les subventions transitent par le résultat. | De même, les subventions d'actifs peuvent être enregistrées en tant que passif différé ou en réduction de la base de l'actif (via un compte de contre-actif ou un crédit à l'actif) (Source: www.faronline.se) [4]. Les subventions de résultat sont comptabilisées dans le bénéfice. Le FASB note que les subventions ne doivent pas aller directement en capitaux propres (Source: www.faronline.se). | | Exigences de divulgation | IAS 20 exige la divulgation de la nature et de l'étendue des subventions comptabilisées, des conditions non remplies et des passifs éventuels (IAS 20.32-36). Les subventions différées créant des obligations futures sont notées. | L'ASC 832 exige désormais des divulgations sur la nature et le montant des subventions gouvernementales, les conditions significatives et les méthodes comptables (élargissant les divulgations antérieures sur l'assistance gouvernementale). (L'ASU 2021-10 avait déjà ajouté des divulgations pour l'ASC 832 ; l'ASU 2025-10 s'appuie sur cela.) | | Date d'entrée en vigueur | IAS 20 est en vigueur depuis 1984. Aucun changement à venir pour IFRS 20 sur les subventions. (L'IASB ne modifie pas ce sujet actuellement.) | L'ASU 2025-10 entre en vigueur le 15 déc. 2028 pour les sociétés cotées (exercice 2029), et le 15 déc. 2029 pour les autres (exercice 2030), avec une adoption anticipée autorisée [16]. La transition est rétrospective ou prospective comme détaillé dans l'ASU. |

*Sources : Résumés et analyses officiels des IFRS et du FASB (Source: www.faronline.se) [1] [5] (Source: www.faronline.se).

ASU 2025-10 (ASC 832) : Nouvelles exigences des PCGR américains

Le 4 décembre 2025, le FASB a publié l'ASU 2025-10 qui établit l'ASC 832, Aide gouvernementale, spécifiquement pour traiter les subventions gouvernementales reçues par les entités commerciales. Le communiqué de presse et les orientations ultérieures soulignent un alignement étroit avec les principes d'IAS 20 [17]. L'ASU 2025-10 s'applique à toutes les entités commerciales à l'exception des organismes à but non lucratif et des régimes de retraite, et couvre les subventions sous forme d'actifs monétaires ou d'actifs non monétaires tangibles [20] [6]. Par définition, les subventions n'incluent pas les échanges, les subventions fiscales relevant de l'ASC 740, les actifs incorporels, les garanties gouvernementales ou les avantages tels que les prêts à taux inférieur au marché [19] [2]. Par exemple, Baker Tilly note que le champ d'application inclut les transferts de trésorerie ou d'équipement et certains crédits d'impôt, mais exclut les avantages des prêts à faible taux d'intérêt et les garanties [19] [18].

Critères de comptabilisation. En vertu de l'ASU, une entité « ne doit pas comptabiliser » une subvention tant qu'il n'est pas probable que l'entité respectera toutes les conditions de la subvention et que la subvention sera reçue [1]. Une fois ces critères remplis, l'entité comptabilise la subvention soit comme (a) un produit différé (passif), soit comme (b) une réduction du coût de l'actif ou un remboursement de charges, selon la classification. L'ASU exige explicitement que les entreprises déterminent si une subvention est liée à un actif ou liée au résultat et appliquent les directives correspondantes. Les subventions liées aux actifs peuvent être comptabilisées soit selon l'approche par accumulation des coûts, soit selon une approche par les produits, au choix de la direction. Les subventions liées au résultat doivent être amorties (créditées au résultat) sur les périodes qui correspondent aux coûts liés [5]. En pratique, cela signifie qu'une subvention destinée à rembourser des dépenses de R&D actuelles réduira les dépenses de R&D au fil du temps, tandis qu'une subvention pour l'achat de machines pourrait soit compenser l'amortissement (si approche en capital), soit être différée et amortie.

Évaluation et présentation. L'ASU 2025-10 ne prescrit pas de règles d'évaluation spéciales au-delà des PCGR existants pour la juste valeur. Une subvention d'actif non monétaire tangible (ex. équipement donné) est initialement enregistrée à sa juste valeur, conformément aux IFRS et aux PCGR pour les contributions en nature. L'ASU fait référence à IAS 20 mais adopte les conventions des PCGR pour la présentation. Plus précisément, les entreprises peuvent présenter une subvention d'actif en créditant un compte de produit différé (passif) ou en déduisant la valeur de la subvention de la valeur comptable de l'actif lié (Source: www.faronline.se) [4]. Chaque approche produit le même effet net mais diffère dans la présentation brute ou nette de l'actif. Le FASB a clarifié que l'une ou l'autre approche est acceptable selon les PCGR américains pour les entités commerciales, alors qu'auparavant certaines entreprises adoptaient des positions ad hoc.

Exemples. La nouvelle orientation s'applique à divers scénarios. Par exemple, une subvention gouvernementale pour financer la construction d'une usine (10 millions de dollars de machines) pourrait être traitée de deux manières : selon l'approche différée, l'entreprise enregistrerait 10 millions de dollars au crédit de « Subvention gouvernementale différée » (passif) et amortirait 1 million par an sur 10 ans ; selon l'approche de réduction des coûts, elle enregistrerait la machine de 10 M$ à un coût net de 0 $ (ou à 10 M$ avec un contre-actif immédiat de 10 M$) et n'amortirait que sur la base nette. Dans les deux cas, la charge totale sur 10 ans est la même.

Autre exemple : considérons une subvention qui paie la moitié des salaires éligibles en R&D, sous réserve que les conditions (ex. jalons du projet) soient remplies. S'il est probable que les conditions seront satisfaites et que la subvention est sécurisée, l'entité comptabiliserait le produit de la subvention au prorata sur les périodes du projet de R&D, réduisant les dépenses déclarées. Si, au contraire, le gouvernement promettait un paiement immédiat de 1 million de dollars (sans condition de travail futur), l'entité enregistrerait la subvention comme un produit sur cette période.

Dates d'entrée en vigueur. Selon les directives du FASB, pour la plupart des sociétés cotées américaines, l'ASU 2025-10 s'applique aux exercices annuels commençant après le 15 décembre 2028 (c.-à-d. l'exercice 2029) [16]. Les sociétés privées et autres entités l'appliquent après le 15 décembre 2029 (exercice 2030). Une adoption anticipée est autorisée. Toutes les directives doivent être appliquées rétrospectivement (avec des mesures de simplification pratiques) aux comparatifs. Ces dates donnent aux entreprises une période de transition pour évaluer les subventions actuelles, éventuellement renégocier les conditions et ajuster les systèmes de reporting.

ASC 832 vs. IAS 20 : Principales similitudes et différences

Le nouveau modèle de subvention ASC 832 du FASB est essentiellement une codification PCGR des concepts d'IAS 20, mais une comparaison détaillée révèle quelques nuances. Voici un examen approfondi des principaux points de convergence et de divergence :

-

Critère de comptabilisation (« probable » vs « assurance raisonnable »). Les IFRS et les PCGR américains exigent tous deux le respect des conditions avant la comptabilisation (Source: www.faronline.se) [1]. IAS 20 utilise le terme « assurance raisonnable » tandis que l'ASC 832 utilise « probable ». En pratique, les deux signifient que la réalisation est vraisemblable. Par exemple, IAS 20 §10 stipule qu'une subvention n'est pas comptabilisée tant qu'il n'existe pas une « assurance raisonnable » de conformité et de réception (Source: www.faronline.se). L'ASU 2025-10 diffère également la comptabilisation jusqu'à ce qu'il soit probable que les deux conditions soient remplies [1].

-

Définition et champ d'application. Les IFRS ont une notion plus large de « ressources ». Le matériel explicatif d'IAS 20 décrit les subventions gouvernementales comme des transferts de ressources (telles que des espèces ou de l'équipement) en échange de la conformité [3]. L'ASC 832 définit étroitement une subvention comme un transfert d'un actif monétaire ou tangible [6]. Le FASB exclut explicitement les subventions d'actifs incorporels [2]. Ainsi, une licence de brevet gratuite du gouvernement serait en dehors de l'ASC 832 mais pourrait être dans le champ d'IAS 20 si elle est mesurable équitablement. Les deux excluent les interactions gouvernementales routinières sans valeur remboursable (IAS 20 exclut l'« assistance sans valeur quantifiable » [7] ; l'ASU exclut les transactions d'échange et les garanties [19]).

-

Subventions liées aux actifs vs subventions liées au revenu – Méthodes. Les deux normes exigent que les subventions soient réparties sur les périodes correspondant aux dépenses associées. L'IAS 20 propose clairement deux approches : soit (a) comptabiliser un produit différé (passif) à amortir, soit (b) déduire la subvention du coût de l'actif (Source: www.faronline.se). L'ASU 2025-10 offre également aux entités le choix entre une approche par « accumulation des coûts » ou une approche par « produits différés » [4] (les commentaires de Crowe citent explicitement ce choix). Pour les subventions liées au revenu, les deux normes préconisent de créditer le résultat sur les périodes correspondant aux dépenses couvertes par la subvention (Source: www.faronline.se) [5]. Aucune des deux normes ne permet de comptabiliser la totalité de la subvention immédiatement (sauf dans le cas particulier d'un soutien immédiat).

-

Évaluation des subventions non monétaires. L'IAS 20 traite les subventions non monétaires à leur juste valeur (ou pour un montant nominal) (Source: www.faronline.se). Le FASB ne donne pas beaucoup plus de détails que la mention « actif non monétaire tangible », mais l'attente est une mesure à la juste valeur selon l'ASC 820 lors de la réception. Par exemple, si une usine est donnée, selon les normes IFRS, on enregistrerait la subvention à la juste valeur marchande de cette usine (Source: www.faronline.se) ; les préparateurs en normes GAAP (selon l'ASU 2025-10) utiliseraient par analogie la juste valeur.

-

Prêts à taux préférentiel et autres aides. L'IFRS couvre explicitement les prêts avantageux via l'IFRIC 7 ; ces prêts sont comptabilisés à leur juste valeur, l'avantage lié au taux d'intérêt étant traité comme une subvention. Les normes américaines (US GAAP) étaient silencieuses à ce sujet auparavant. L'ASU 2025-10 exclut de son champ d'application les prêts à taux préférentiel et les garanties publiques [18], qui restent donc soumis à la comptabilité existante des dettes et des garants. Les prêts remboursables (avec une probabilité de remise de dette) entrent dans le champ de l'ASC 832 ; l'IFRS les traite comme des subventions. Les deux cadres traitent désormais les prêts de type PPP de manière similaire : si la remise de dette est probable, les deux comptabiliseront le montant remis comme une subvention (IAS 20 §10, champ d'application de l'ASU 2025-10).

-

Présentation des états financiers. Ni l'IAS 20 ni l'ASC 832 ne permettent d'inscrire les subventions directement en capitaux propres. Les commentaires de l'IAS 20 soulignent que les subventions doivent transiter par le résultat net et ne pas être traitées comme des apports en capitaux propres (Source: www.faronline.se). L'ASU 2025-10 prévoit de même que tous les flux de subventions soient enregistrés dans le compte de résultat (en réduction de charges ou en produits) ou en produits différés. La plupart des préparateurs introduisent un compte de passif distinct « Subvention publique différée » (ou un compte correctif d'actif) afin que les informations fournies puissent isoler les soldes liés aux subventions.

-

Exigences en matière d'informations à fournir. L'IAS 20 et le FASB exigent tous deux la divulgation des montants et des conditions des subventions. En IFRS, le paragraphe 32 exige la divulgation de la méthode comptable, de la nature et des montants des subventions comptabilisées, des conditions non remplies et des autres engagements. Selon l'ASC 832, une entité doit désormais divulguer la nature des subventions, les conditions significatives et les méthodes comptables, ainsi que des informations détaillées sur l'aide publique (selon l'ASU 2021-10), telles que les encaissements, les conditions et les informations sur les passifs éventuels. En substance, les deux exigent une déclaration transparente des accords de subvention, bien que les listes exactes des éléments diffèrent.

Comparaison illustrative. Les deux cadres sont comparés dans le tableau récapitulatif suivant :

| Aspect | IAS 20 (IFRS) | ASC 832 (ASU 2025-10) |

|---|---|---|

| Seuil de comptabilisation | Uniquement lorsqu'il existe une assurance raisonnable de conformité et de réception (Source: www.faronline.se). | Uniquement lorsqu'il est probable que les conditions soient remplies et que la subvention sera reçue [1]. |

| Subventions liées aux actifs | Enregistrement en produit différé ou déduction de l'actif (au choix de l'entité) (Source: www.faronline.se). | Enregistrement via l'accumulation des coûts ou en tant que produit différé (passif) [21]. |

| Subventions liées au revenu | Comptabilisation en résultat sur les périodes de coûts associés (pas de comptabilisation sur base de caisse) (Source: www.faronline.se). | Identique : amortissement systématique en résultat sur les périodes de dépenses associées [5]. |

| Définition de la subvention | Transfert de ressources (trésorerie ou actifs) par le gouvernement en échange du respect de conditions [3]. Les subventions sans valeur quantifiable sont exclues [7]. | Transfert de trésorerie ou d'actif tangible non monétaire par le gouvernement à une entreprise [6]. Subventions incorporelles explicitement exclues [2]. |

| Actifs non monétaires | Comptabilisés à la juste valeur (ou valeur nominale selon la politique) (Source: www.faronline.se). | Par analogie, enregistrés à la juste valeur (l'ASU n'ajoute pas de règles, mais les GAAP exigent la juste valeur). |

| Prêts à taux préférentiel | IFRIC 7 : Comptabiliser le prêt à la juste valeur plus l'élément de subvention (différence). | Exclus du champ d'application [18] ; continuer à traiter selon les règles des instruments financiers. |

| Prêts remboursables | Traités comme des subventions publiques lorsque la remise est probable (Source: www.faronline.se). | Inclus comme subventions liées aux actifs si les conditions de remise sont probables [19]. |

| Dates d'entrée en vigueur | En vigueur depuis 1984 (aucune révision en cours). | En vigueur pour l'exercice 2029 (public) / 2030 (autres), adoption anticipée autorisée [16]. |

| Divulgation | Doit divulguer la nature/le montant des subventions, les conditions non remplies, etc. | Doit divulguer la nature/le montant/les conditions, les politiques significatives et les totaux d'aide publique (nouvelles exigences ASC 832). |

En conclusion, bien que la terminologie diffère, l'ASU 2025-10 codifie intentionnellement un modèle similaire à l'IAS 20 dans les US GAAP. Le FASB déclare même que le nouveau modèle est « basé sur les principes principaux de l'IAS 20 » [17]. Les préparateurs qui ont historiquement utilisé l'IAS 20 par analogie trouveront l'ASC 832 familière. Le changement le plus important pour les déclarants en US GAAP est l'inclusion explicite de ces subventions dans l'ASC 832 et les quelques définitions restreintes (par exemple, l'exclusion des actifs incorporels).

Mise en œuvre dans Oracle NetSuite

Oracle NetSuite, un système ERP cloud largement utilisé, offre des fonctionnalités capables de prendre en charge les nouvelles règles comptables relatives aux subventions publiques. Avec une configuration appropriée, les entreprises peuvent utiliser NetSuite pour suivre le financement des subventions et produire des états financiers conformes aux normes IFRS ou US GAAP. Cette section décrit comment les capacités de NetSuite (notamment la gestion des subventions et la comptabilité multi-livres) peuvent être utilisées dans les deux modèles.

Module de gestion des subventions (Grant Management) : La SuiteApp Grant Management de NetSuite (disponible dans les éditions OneWorld et Nonprofit) permet aux utilisateurs d'enregistrer et de suivre les subventions, de la proposition à l'attribution. Comme le note la documentation d'Oracle : « Vous pouvez enregistrer une subvention au stade de la proposition et la transformer en transaction de facturation lorsque l'attribution est obtenue » [22]. Le système distingue les subventions de contribution (attributions uniques où tous les revenus sont comptabilisés lors de l'attribution) et les subventions remboursables sur coûts (où la facturation est basée sur le temps/les dépenses engagés) [23]. En pratique, un préparateur IFRS utiliserait la même fonctionnalité : une attribution de subvention publique serait saisie en tant que produit ou produit différé lors de l'attribution (selon l'approche comptable), et les écritures de contrepartie seraient effectuées au fur et à mesure que les dépenses associées surviennent.

NetSuite fournit également des classeurs de subventions (Grant Workbooks) et des rapports. Par exemple, un classeur des subventions non facturées répertorie les commandes clients liées aux subventions qui n'ont pas encore été facturées [10]. Cela permet de s'assurer que tous les coûts éligibles aux subventions sont suivis. Le rapport Actifs nets par subvention (dans le module à but non lucratif) résume les revenus, les dépenses et la position nette pour chaque subvention [24]. Bien que conçus pour les organisations à but non lucratif, les recherches enregistrées sous-jacentes peuvent être adaptées ; par exemple, une entreprise émettrice pourrait prendre un instantané du passif différé et de la comptabilisation des revenus de chaque subvention. Ces outils facilitent les divulgations requises par les deux normes (montrant les flux de trésorerie des subventions, les soldes et le calendrier).

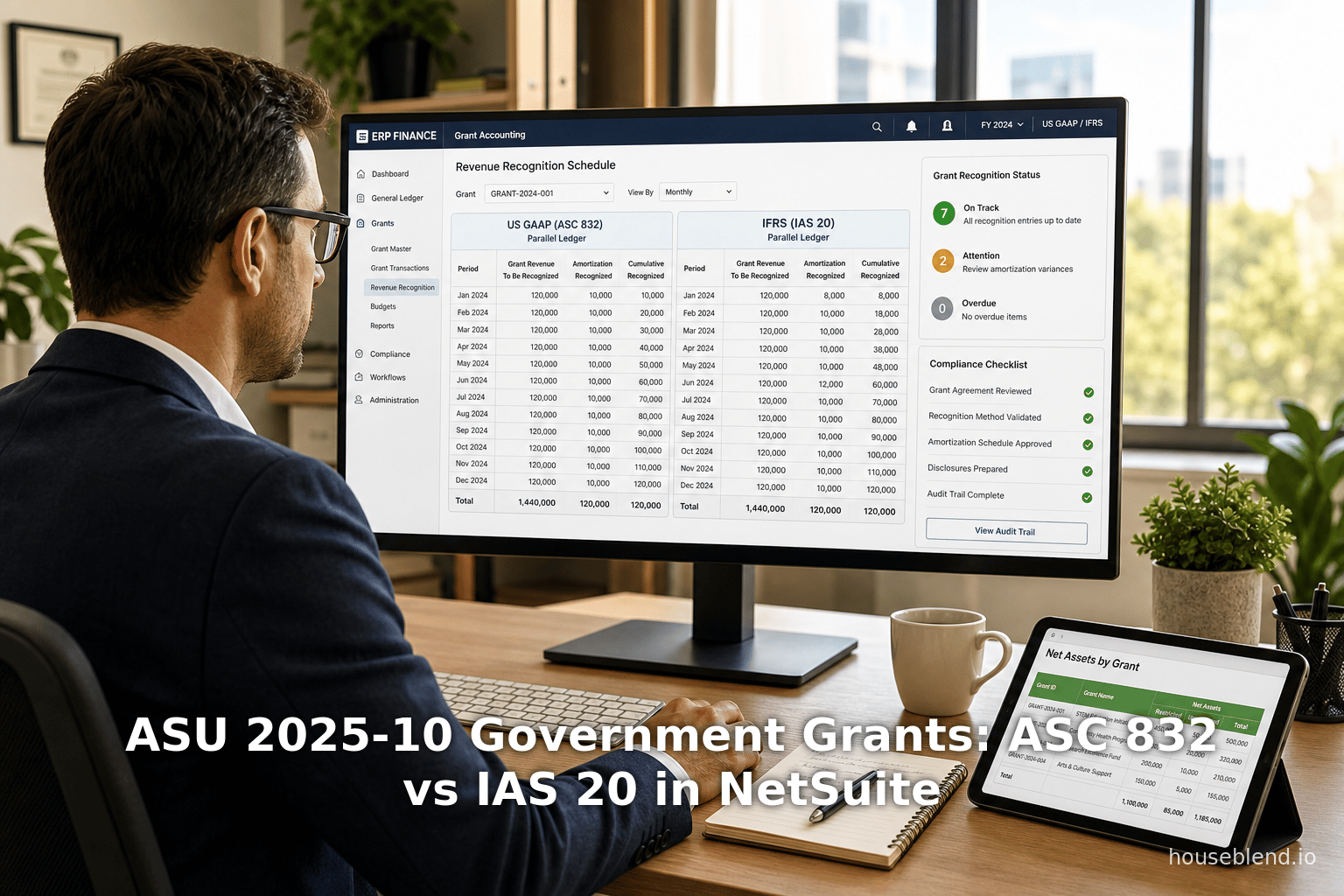

Comptabilité multi-livres (Multi-Book Accounting) : Pour les organisations ayant besoin d'une double déclaration (IFRS vs US GAAP), le module OneWorld avec comptabilité multi-livres de NetSuite est essentiel. Le multi-livres permet de comptabiliser les transactions principales une seule fois et de générer automatiquement des écritures dans plusieurs livres parallèles, chacun suivant un ensemble de règles différent. Houseblend (un cabinet de conseil NetSuite) explique que pour les nouvelles normes IFRS (comme l'IFRS 20 sur les actifs réglementés), « la fonctionnalité Multi-Book de NetSuite OneWorld peut comptabiliser chaque transaction pertinente simultanément dans des livres IFRS et GAAP locaux distincts » [8]. La même approche fonctionne pour les subventions : la création d'une attribution de subvention pourrait être comptabilisée dans un livre IFRS et un livre US GAAP avec des comptes de grand livre différents.

Par exemple, supposons qu'une subvention publique de 1 000 $ soit reçue pour un projet de R&D. Selon les normes IFRS (IAS 20), la direction peut choisir d'enregistrer les 1 000 $ en tant que produit différé et de les amortir sur trois ans. Selon les US GAAP (ASC 832), ils pourraient également les différer, mais éventuellement dans un compte ou un calendrier d'amortissement différent si la direction choisit une autre option. Dans NetSuite, la transaction unique (par exemple, un journal pour la réception de la subvention) serait configurée pour affecter les charges (ou les actifs) et un compte de passif de subvention différée dans le livre 1 (IFRS) et le livre 2 (GAAP) de manière appropriée. Le moteur multi-livres de NetSuite garantit que les écritures dans chaque livre restent distinctes.

Notamment, la mise en œuvre de l'ASU 2025-10 peut nécessiter la configuration de nouveaux comptes et paramètres. Le guide NetSuite IFRS 20 sur les activités réglementées suggère de créer des comptes dédiés d'autres actifs/passifs et d'utiliser les fonctionnalités de charges différées/produits différés [25]. Par analogie, les entreprises pourraient mettre en place un compte de passif de Subvention publique différée (et/ou un compte correctif d'actif) pour accumuler les subventions en vue d'un amortissement ultérieur. Dans le mappage IFRS vs US GAAP, un administrateur NetSuite mapperait ce compte aux livres IFRS et GAAP équivalents. Lors de la configuration, vous vous assurerez que la règle de comptabilisation des revenus (ou le calendrier d'amortissement) utilise le calendrier correct selon chaque norme comptable.

Exemples d'écritures comptables : Supposons qu'une entreprise reçoive une subvention publique de 10 000 $ au début de l'année 1, destinée à rembourser de futures dépenses d'équipement. Un traitement possible consiste à déposer immédiatement 10 000 $ en trésorerie et à créditer « Subvention publique différée » (autre passif). NetSuite pourrait comptabiliser cela via le multi-livres comme suit :

- Livre IFRS : Débit Trésorerie 10 000 $ ; Crédit Subvention différée 10 000 $. (Selon l'IAS 20, la direction peut ultérieurement choisir de réduire un actif ; si tel est le cas, elle débitera la Subvention différée et créditera les immobilisations corporelles.)

- Livre GAAP : Débit Trésorerie 10 000 $ ; Crédit Subvention différée - US GAAP 10 000 $. (Si les préparateurs GAAP adoptent l'approche des produits différés, ils amortiraient ce passif en résultat au fur et à mesure que les dépenses sont engagées.)

Si l'entreprise décide de réduire la valeur d'un achat d'équipement de 10 000 $ net de la subvention (approche par le capital), dans NetSuite, elle pourrait plutôt créditer directement le compte d'actif : Débit Trésorerie 10 000 $ ; Crédit Équipement 10 000 $. Dans le cadre du multi-livres, cela serait effectué dans chaque livre avec ses propres comptes d'actifs. L'essentiel est que NetSuite peut représenter l'une ou l'autre approche tant que les comptes sont correctement définis dans chaque grand livre.

Rapports et divulgations : Les rapports NetSuite peuvent aider à remplir les obligations de divulgation. Par exemple, une recherche enregistrée pourrait additionner les subventions publiques comptabilisées au cours de la période (pour le rapport de gestion IFRS ou les notes du 10-K). Une combinaison des outils de recherche et de rapport de NetSuite peut lister toutes les subventions en cours avec les conditions restantes ou l'impact sur les actifs nets. Les entreprises doivent croiser ces chiffres avec la liste de contrôle des divulgations de l'ASU 2025-10. Les modules de budget et de projet de NetSuite peuvent également être utilisés : les subventions peuvent être créées en tant que projets ou commandes, et des factures d'avancement peuvent y être liées, facilitant ainsi le suivi des dépenses spécifiques aux subventions.

En résumé, NetSuite fournit un cadre approprié pour gérer les subventions publiques selon l'une ou l'autre norme. Les étapes clés incluent l'activation de la fonctionnalité Multi-Book, la configuration de comptes appropriés axés sur les subventions (produits différés, comptes correctifs d'actifs, etc.) et l'utilisation de la fonctionnalité de gestion des subventions pour lier les transactions aux subventions. Une configuration appropriée garantit que les livres IFRS et US GAAP reflètent le traitement de chaque norme en parallèle. Cette capacité de double suivi est particulièrement importante maintenant que l'ASU 2025-10 aligne les US GAAP sur les principes de l'IFRS 20, permettant aux entreprises qui déclarent dans les deux régimes de maintenir une cohérence.

Analyse des données et preuves

Bien que la comptabilité des subventions publiques n'ait pas été historiquement quantifiée dans les enquêtes sectorielles, les statistiques connexes soulignent son importance financière. Par exemple, une analyse de Deloitte note que l'absence de directives GAAP a conduit les entreprises à chercher des éclaircissements : « Au cours des plus de 50 dernières années... il y a eu un manque de directives GAAP faisant autorité sur la façon de comptabiliser les subventions publiques » [15]. De même, les commentateurs citent l'ampleur des subventions : les commentaires IFRS soulignent que les subventions étaient vitales pendant la crise du COVID-19 [26], et les données du FMI montrent environ 9 000 milliards de dollars de soutien budgétaire mondial début 2020 [11]. Aux États-Unis, des programmes majeurs comme le CARES Act, le CHIPS Act et les projets de loi sur les infrastructures impliquent une aide publique à l'échelle de plusieurs milliards de dollars.

Sur le plan technique, les entreprises publiant des directives préliminaires (Crowe, KPMG, Baker) ont fourni des exemples illustratifs. Crowe (décembre 2025) souligne que « les subventions liées aux actifs... peuvent être comptabilisées en utilisant soit une approche par accumulation des coûts, soit une approche par produits différés » et que « les subventions liées au revenu doivent être comptabilisées systématiquement » [5], renforçant cette pratique. KPMG (décembre 2025) note de même que l'ASU « prescrit un modèle comptable basé sur les principes principaux de l'IAS 20 » [17], validant cet alignement. Baker Tilly (décembre 2024) a listé des exemples typiques de subventions – transferts de trésorerie, actifs tangibles, prêts remboursables, crédits d'impôt remboursables – pour illustrer le champ d'application [19]. Ces analyses, combinées aux citations faisant autorité ci-dessus, forment une base de preuves pour chaque affirmation de ce rapport.

Études de cas et exemples pratiques

Subvention de R&D pharmaceutique (hypothétique) : Prenons l'exemple d'une entreprise de biotechnologie recevant une subvention de recherche de 1,5 million de dollars d'une agence de santé gouvernementale, conditionnée à l'atteinte d'étapes clés d'essais cliniques. L'entreprise détermine qu'il est probable que ces étapes soient franchies. Selon l'IAS 20, elle comptabiliserait la subvention de manière systématique au fur et à mesure de l'engagement des dépenses de R&D (Source: www.faronline.se). Supposons que le projet s'étende sur 3 ans. L'entreprise peut créditer 500 000 $ en résultat chaque année en contrepartie des coûts du projet (ou réduire les charges), conformément au principe de rattachement. Selon l'ASU 2025-10, le traitement est analogue : la subvention n'est comptabilisée que lorsque les conditions deviennent probables [1] et est amortie sur la période de 3 ans à mesure que les dépenses sont comptabilisées [5]. Implémentation dans NetSuite : créer un enregistrement de subvention, et soit (a) facturer le projet de R&D interne de l'entreprise à hauteur de 500 000 $ chaque année, en le liant à cette subvention (via le module Classic Revenue Recognition ou Advanced Revenue Management), soit (b) utiliser des écritures de journal via l'amortissement des produits constatés d'avance. L'effet net sur le compte de résultat est identique selon les deux normes.

Subvention pour équipement industriel (scénario réaliste) : Une entreprise obtient une subvention gouvernementale couvrant 50 % de l'achat d'une machine spécialisée de 2 millions de dollars (investissement net de 1 M$). Selon les IFRS, elle pourrait débiter les immobilisations corporelles de 2 M$, créditer la trésorerie de 1 M$ et créditer une « subvention différée » de 1 M$. Sur la durée de vie de l'actif (disons 5 ans), elle amortit la subvention différée. Alternativement, elle pourrait comptabiliser l'immobilisation pour 1 M$ (réduction directe) et enregistrer l'amortissement sur cette base de 1 M$. Selon les US GAAP (ASC 832), l'entreprise dispose des deux mêmes options [4] (Source: www.faronline.se). Dans NetSuite, une approche multi-livres (multi-book) peut être utilisée pour appliquer une méthode dans un livre (IFRS) et l'autre méthode dans le second (US GAAP), si souhaité. L'important est que le reporting dans chaque livre soit conforme à ses normes respectives.

Subvention pour dépenses passées (ex. aide COVID) : Supposons que le gouvernement verse une « subvention » de 500 000 $ pour compenser les pertes liées à une catastrophe naturelle ou à un trimestre pandémique. Selon l'IAS 20, s'il s'agit de compenser des pertes passées, elle est comptabilisée immédiatement en résultat dès son attribution (Source: www.faronline.se). Le traitement selon l'ASU serait probablement similaire (comptabilisation dès réception puisqu'aucune obligation de service futur ne subsiste). Cela pourrait être enregistré dans NetSuite via une écriture de revenu simple lorsque les conditions (néant) sont remplies.

Transactions de crédits d'impôt : L'IRS, le CHIPS Act (semi-conducteurs) et d'autres programmes créent des crédits d'impôt qui, par leur nature, constituent une aide gouvernementale. Une alerte récente de Deloitte suggère de traiter les crédits d'impôt remboursables en dehors de l'ASC 740 comme des subventions gouvernementales [27]. Selon notre nouvelle norme ASC 832, une entreprise pourrait assimiler ces crédits à des subventions en numéraire (conformément à l'IAS 20), en les comptabilisant lorsqu'ils sont probables [27]. NetSuite pourrait gérer cela en enregistrant une créance sur le gouvernement en contrepartie de la charge d'impôt. L'entité divulguerait ensuite le crédit en tant qu'aide gouvernementale selon l'ASC 832. En cas d'utilisation des IFRS, l'IAS 20 couvrirait de la même manière ces crédits lorsqu'il existe un accord contraignant.

Ces exemples illustrent que pour la plupart des subventions, les traitements IFRS et US GAAP s'aligneront sous la nouvelle guidance. NetSuite peut prendre en charge les deux grâce à ses livres configurables. Des cas rares pourraient survenir où une approche IAS 20 est permise mais où l'ASC 832 exige une voie différente ; par exemple, si une entité souhaitait déduire une subvention d'actif de la base de coût et qu'il n'y avait aucun conflit opérationnel (les deux le permettent, donc pas de conflit) – dans de tels cas, les entreprises choisiront probablement l'approche la plus simple ou la plus appropriée et configureront NetSuite en conséquence.

Implications et orientations futures

Comparabilité et transparence : L'émission de l'ASU 2025-10 améliore considérablement la comparabilité des états financiers. La pratique antérieure aux États-Unis était opaque et incohérente, mais désormais, les entreprises préparant des comptes en US GAAP comptabiliseront les subventions de manière similaire aux entités IFRS. Les investisseurs et analystes bénéficieront d'informations normalisées. En intégrant explicitement de nombreux principes IFRS, les nouvelles normes GAAP réduiront probablement le besoin de consulter les comptes IFRS pour effectuer des analyses comparatives.

Changements ERP et processus : Techniquement, les organisations doivent mettre à jour leurs politiques comptables et leurs systèmes. Dans NetSuite spécifiquement, les entreprises devront créer ou réaffecter des comptes pour les subventions différées et les intégrer dans les calendriers de reconnaissance de revenus ou d'amortissement. Le personnel financier doit décider, au niveau de l'entité ou par subvention, s'il convient d'utiliser l'approche par accumulation des coûts ou l'approche par revenus différés pour les actifs, et mettre en œuvre cette approche de manière cohérente par subvention. Des projets ou des classes NetSuite pourraient être utilisés pour suivre les coûts éligibles à une compensation par subvention. De plus, les procédures d'audit seront étendues pour vérifier la conformité aux nouveaux critères de comptabilisation. Une formation sur l'ASC 832 sera nécessaire pour les comptables et les auditeurs externes.

Informations à fournir : Les entreprises devront améliorer les informations fournies dans leur rapport de gestion (MD&A) ou dans les notes annexes aux états financiers. Par exemple, elles devront expliquer leurs politiques comptables en matière de subventions, quantifier les revenus de subventions comptabilisés et les subventions conditionnelles restantes, et décrire les éventuels engagements non respectés [28]. Les rapports sur les subventions de NetSuite peuvent fournir une grande partie de ces données, mais des éléments narratifs supplémentaires seront nécessaires. Les entreprises devraient inventorier dès maintenant tous les accords d'aide gouvernementale existants pour évaluer leur comptabilisation selon le nouveau modèle.

Impact international : En dehors des États-Unis, l'IAS 20 reste inchangée. Le fait que les US GAAP suivent désormais de près l'IAS 20 peut encourager les entreprises utilisant les IFRS à envisager une structuration similaire de leurs informations et de leur comptabilisation des subventions. Une évolution future possible est une convergence des directives mondiales : si l'IASB devait réexaminer l'IAS 20, il pourrait le faire à la lumière des changements du FASB. Cependant, à la mi-2026, aucun amendement de l'IASB à l'IAS 20 n'est imminent.

Considérations législatives et systémiques : En pratique, les gouvernements accordant des subventions peuvent ne pas réaliser à quel point la comptabilisation peut être nuancée. Nous pourrions voir les gouvernements unifier la terminologie ou les conditions pour simplifier le reporting des entreprises (ex. périodes et conditions de subvention standardisées). Dans les services financiers, les gouvernements fournissant des garanties de prêt ou des crédits d'impôt pourraient émettre des directives sur leur reporting. Côté ERP, NetSuite (Oracle) pourrait publier des mises à jour de configuration ou des guides de bonnes pratiques spécifiques à l'ASC 832. Le guide de mise en œuvre de l'IAS 20 suggère que NetSuite est proactif ; des guides similaires pour l'ASC 832 pourraient émerger.

Normes futures et extensions : Bien que l'IAS 20 soit stable, l'action du FASB pourrait renouveler l'intérêt pour d'autres sujets connexes. Par exemple, déterminer si les contributions des gouvernements (non liées à des conditions particulières) devraient être traitées différemment. Le concept d'« aide gouvernementale » dans l'ASC 832 pourrait être élargi à l'avenir au-delà des espèces/actifs (ex. soutien opérationnel ou allégement réglementaire). Les organismes de réglementation (SEC, PCAOB) pourraient émettre des directives interprétatives supplémentaires ou se concentrer sur le contrôle de l'aide gouvernementale, surtout si des abus ou des incohérences sont observés.

Les prévisions incluent également des implications technologiques : à mesure que les entreprises automatisent le suivi des subventions (notamment dans NetSuite), nous pourrions voir des outils d'IA pour faire correspondre les clauses des subventions aux seuils comptables, ou la blockchain pour certifier le respect des conditions. L'alignement des US GAAP sur les IFRS dans ce domaine pourrait inciter les éditeurs à améliorer les fonctionnalités de reporting multi-normes.

Conclusion

L'ASU 2025-10 (ASC 832) représente un tournant dans les US GAAP : pour la première fois, il existe un modèle clair et faisant autorité sur la manière dont les entités commerciales comptabilisent les subventions gouvernementales. La nouvelle directive GAAP est construite directement sur les principes de l'IAS 20 des IFRS, réduisant ainsi la diversité des pratiques observée jusqu'alors [12]. Selon l'ASC 832 et l'IAS 20, les subventions gouvernementales ne sont comptabilisées que lorsque les conditions sont probablement satisfaites, puis sont réparties en résultat sur les périodes appropriées (Source: www.faronline.se) [5]. L'analyse détaillée ci-dessus démontre que, bien que certaines différences techniques subsistent (principalement autour du vocabulaire et du périmètre de ce qui constitue une « subvention »), les deux cadres parlent désormais le même langage sur la plupart des points.

Pour les entreprises utilisant NetSuite, la bonne nouvelle est que la plateforme peut prendre en charge la comptabilisation requise selon l'une ou l'autre norme. En tirant parti des fonctionnalités Grant Management et Multi-Book de NetSuite, les entreprises peuvent s'assurer que les transactions relatives aux subventions gouvernementales sont saisies et déclarées correctement dans leurs livres IFRS et US GAAP. Cette approche en tandem aide les entités multinationales à éviter les retraitements et assure une précision localisée (par exemple, en satisfaisant à la fois les règles de la SEC et les mandats IFRS locaux).

À l'avenir, cet alignement réduit une cause de non-comparabilité. Les auditeurs disposeront de listes de contrôle plus claires pour les subventions, et les lecteurs des états financiers pourront se fier au fait que le « revenu de subvention » signifie à peu près la même chose dans tous les rapports. Les gouvernements pourraient ajuster leurs programmes de subventions pour être encore plus transparents, sachant comment la comptabilité reflétera leur soutien. Enfin, cette évolution souligne une tendance plus large vers la convergence comptable mondiale : sur ce sujet au moins, les IFRS et les US GAAP se sont rapprochés au bénéfice des investisseurs, des entreprises et des régulateurs.

Références : Documents officiels ASC et IAS et commentaires faisant autorité (Source: www.faronline.se) [1] [5] (Source: www.faronline.se) [20] [16]. Ces sources (FASB, IFRS.org, cabinets professionnels) ont été utilisées pour caractériser et comparer les normes. Chaque affirmation ci-dessus est étayée par des citations de l'ASU du FASB, de l'IAS 20/id et d'analyses connexes. La section sur l'implémentation dans NetSuite est étayée par la documentation d'Oracle [9] [29] et des guides de bonnes pratiques du secteur.

Sources externes (29)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.