Exemple IFRS 18 : Catégories et sous-totaux du compte de résultat

Résumé analytique

La norme IFRS 18 (Présentation et informations à fournir dans les états financiers) est une nouvelle norme IFRS (en vigueur au 1er janvier 2027) qui restructure fondamentalement le compte de résultat. Elle impose à chaque entreprise de classer tous les éléments du résultat dans l'une des cinq catégories suivantes (exploitation, investissement, financement, impôts sur le résultat ou activités abandonnées) [1] [2]. La norme exige également de nouveaux sous-totaux – notamment le résultat opérationnel et le résultat avant financement et impôts – afin de garantir une information cohérente entre les entités [3] [4]. Ces changements répondent directement à des problèmes de comparabilité persistants : une étude de l'IASB a révélé que plus de 60 entreprises sur 100 présentaient un « résultat opérationnel » dans le compte de résultat en utilisant au moins neuf définitions différentes [5]. En définissant des catégories claires et des sous-totaux obligatoires, l'IFRS 18 offre aux investisseurs des « points d'ancrage cohérents pour leur analyse » [3] [5] et exige un étiquetage rigoureux des produits et des charges.

Ce rapport fournit une analyse complète de l'IFRS 18, en se concentrant sur les catégories exploitation, investissement et financement et les nouveaux sous-totaux. Nous expliquons les règles de classification détaillées (y compris les règles spécifiques pour les entités dont l'activité principale est l'investissement ou le financement, présentons un exemple pratique de compte de résultat conforme à l'IFRS 18 (avec les catégories explicitement indiquées) et discutons d'exemples concrets et d'études de cas. Nous examinons également le contexte (le projet « États financiers principaux » de l'IASB et sa motivation), les réactions des préparateurs et des auditeurs, ainsi que les implications futures de la mise en œuvre de l'IFRS 18. Chaque affirmation majeure est étayée par des sources faisant autorité, notamment les publications de la Fondation IFRS, des analyses professionnelles et des exemples illustratifs.

Introduction et contexte

Les normes internationales d'information financière n'avaient historiquement aucune structure prescrite pour le compte de résultat. Selon l'ancienne norme IAS 1 (Présentation des états financiers), les entreprises choisissaient leurs propres postes et sous-totaux. Comme le souligne l'IASB, « les entreprises choisissent leurs propres sous-totaux » et qualifient souvent un chiffre de résultat de « résultat opérationnel », mais ces définitions « varient d'une entreprise à l'autre, ce qui réduit la comparabilité » [6]. À la lumière des retours des utilisateurs, le projet « États financiers principaux » de l'IASB (2016–2024) a introduit l'IFRS 18 pour remédier à cette ambiguïté. Comme l'explique le résumé de l'IASB par Deloitte, l'IFRS 18 est l'aboutissement de ce projet et remplacera l'IAS 1 (à l'exception des parties conservées) [7] [8]. En vigueur pour les périodes commençant le 1er janvier 2027 (adoption anticipée autorisée) [9], l'IFRS 18 est décrite par le président de l'IASB comme « le changement le plus significatif dans la présentation de la performance financière des entreprises depuis l'introduction des IFRS » [10]. Ses principaux objectifs sont une plus grande comparabilité et transparence du résultat déclaré, en imposant des catégories et des sous-totaux standardisés [3] [2].

Les caractéristiques clés de l'IFRS 18 comprennent [40†L61-L69][42†L19-L24] :

- Cinq catégories obligatoires dans l'état du résultat : Exploitation, Investissement, Financement, Impôts sur le résultat et Activités abandonnées. Chaque produit ou charge comptabilisé doit être affecté à une seule de ces catégories [11].

- Sous-totaux et totaux requis : spécifiquement, un résultat opérationnel, un résultat avant financement et impôts, et le résultat net (le total net) [3] [4]. (Les sous-totaux du résultat opérationnel et du résultat avant financement sont des sommes définies des éléments des catégories (Source: www.faronline.se) (Source: www.faronline.se).)

- Directives améliorées sur la désagrégation : l'IFRS 18 renforce les règles sur la manière d'agréger ou de séparer les postes, exigeant que les postes partagent des caractéristiques financières communes [12].

- Mesures de performance définies par la direction (MPDD) : obligation de divulguer des mesures spécifiques à l'entreprise en dehors des IFRS qui prétendent mesurer la performance, en veillant à ce qu'elles soient expliquées et auditables [13] [14].

- Informations supplémentaires : y compris la divulgation des charges par nature dans la catégorie exploitation (souvent par fonction ou par nature) et un étiquetage clair de tous les états financiers avec le nom de l'entité, la période, la devise, etc.

Par rapport à l'IAS 1, l'IFRS 18 reprend de nombreux principes de base (ensemble complet d'états, continuité d'exploitation, matérialité, etc.) [15] [16], mais sa pièce maîtresse est le compte de résultat restructuré. Les objectifs de l'IFRS 18 sont repris par des sources faisant autorité : par exemple, la publicité de la Fondation IFRS souligne que « la structure améliorée et les nouveaux sous-totaux donneront aux investisseurs un point de départ cohérent » pour l'analyse [3]. En pratique, la mise en œuvre exigera des entreprises qu'elles redessinent leur plan comptable et retraitent les comparatifs : comme le note un praticien, les entités « doivent être prêtes dès le 1er janvier 2026 » car « les comparatifs doivent être retraités » pour l'adoption de l'IFRS 18 (Source: www.bdo.com.au).

Ce rapport explique d'abord comment l'IFRS 18 définit et utilise les catégories exploitation, investissement et financement (avec des citations du texte IFRS et des commentaires faisant autorité). Il décrit ensuite les sous-totaux obligatoires et la manière dont ils sont calculés. Ensuite, nous donnons un exemple pratique – un exemple de compte de résultat selon l'IFRS 18 – indiquant clairement quels éléments entrent dans l'exploitation, l'investissement ou le financement, et montrant les sous-totaux résultants. Nous examinons ensuite des études de cas et des exemples (par exemple, des états illustratifs de cabinets comptables) pour montrer l'application réelle. Enfin, nous discutons des implications plus larges : effets sur la comparabilité, défis pour les préparateurs et orientations futures.

Les cinq catégories de produits/charges dans l'IFRS 18

L'IFRS 18 exige qu'une entité classe chaque élément de produit ou de charge dans le résultat dans exactement l'une des cinq catégories [17]. Ces catégories sont :

- Catégorie exploitation – éléments découlant des activités commerciales normales de l'entité (en gros, les revenus et coûts « de base »).

- Catégorie investissement – produits/charges provenant d'investissements dans des actifs (généralement des investissements passifs).

- Catégorie financement – produits/charges provenant de la levée de fonds (dette) et des intérêts connexes, etc.

- Catégorie impôts sur le résultat – la charge ou le produit d'impôt selon l'IAS 12.

- Catégorie activités abandonnées – résultats des lignes abandonnées (selon l'IFRS 5).

Le texte IFRS explique : « tous les éléments de produits et de charges d'une période de reporting doivent être inclus dans l'état du résultat » et « classés dans l'une des cinq catégories » : exploitation, investissement, financement, impôts sur le résultat ou activités abandonnées [17] (Source: www.faronline.se). En particulier, la catégorie exploitation est la catégorie résiduelle/par défaut : « tous les produits et charges inclus dans l'état du résultat qui ne sont pas classés dans les catégories (investissement, financement, impôts sur le résultat ou activités abandonnées) » sont de l'exploitation (Source: www.faronline.se). En pratique, la plupart des entreprises constatent que le chiffre d'affaires (ventes), les coûts des ventes, les frais généraux et administratifs, la R&D, etc., restent dans l'exploitation, à l'exception des éléments clairement liés au financement ou aux investissements.

Un moyen pratique de comprendre les catégories est de passer par des exemples d'éléments classés dans chacune d'elles. Le tableau ci-dessous résume les éléments typiques de produits et de charges et la catégorie IFRS 18 dans laquelle ils tombent.

| Catégorie | Éléments typiques de produits/charges | Références IFRS 18 |

|---|---|---|

| Exploitation | – Revenus des ventes ou services – Coût des ventes / production – Salaires, loyers, services publics, amortissement des immobilisations corporelles utilisées dans l'exploitation – Coûts de recherche et développement – Gains/pertes sur associés/coentreprises non comptabilisés par la méthode de la mise en équivalence (si ce n'est pas l'activité principale) | L'IFRS 18 exige que tous les éléments qui ne sont pas dans d'autres catégories soient de l'exploitation (Source: www.faronline.se). Par exemple, le résultat opérationnel est défini comme le total de tous les produits/charges dans cette catégorie (Source: www.faronline.se). |

| Investissement | – Dividendes, intérêts et loyers provenant d'actifs financiers ou de biens détenus (si l'investissement n'est pas l'activité principale de l'entité) – Gains/pertes de juste valeur ou dépréciations sur actifs financiers (IFRS 9) ou immeubles de placement (IAS 40) – Gains/pertes sur cession d'actifs hors exploitation (immeubles de placement, titres, etc.) – Quote-part de résultat des associés/coentreprises mis en équivalence (si ce n'est pas un investisseur principal) | IFRS 18.53–54 : produits provenant (a) d'investissements dans des associés/coentreprises (méthode de la mise en équivalence), (b) de trésorerie et équivalents de trésorerie, (c) d'autres actifs générateurs de rendement (Source: www.faronline.se). Pour ces actifs, par défaut, les rendements vont dans l'investissement. (Des exceptions pour les entreprises dont l'activité principale est l'investissement sont notées ci-dessous.) |

| Financement | – Charges d'intérêts sur emprunts (dette, obligations, etc.) – Revenus d'intérêts sur débiteurs/créanciers (si identifiés comme coût de financement selon les exigences IFRS) – Différences de change sur passifs de financement (si traités comme financement) | IFRS 18.59–61 : généralement, les résultats liés au financement sont classés comme financement. En particulier, les rendements provenant de passifs de financement purs (prêts, obligations, etc.) vont dans le financement (Source: www.faronline.se). De plus, si d'autres passifs génèrent des éléments d'intérêts identifiés (selon IFRS 9/IAS 1), ceux-ci vont dans le financement (Source: www.faronline.se). (Voir ci-dessous pour les nuances lors de la fourniture de financement à la clientèle.) |

| Impôts sur le résultat | – Charges d'impôts courants et différés selon l'IAS 12 | IFRS 18.67 indique explicitement que la charge/le produit d'impôt est sa propre catégorie (Source: www.faronline.se). |

| Activités abandonnées | – Produits/charges provenant de composantes à vendre/abandonnées (selon l'IFRS 5) | IFRS 18.68 : doit classer les produits/charges provenant des activités abandonnées dans cette catégorie. |

Ce qui précède est un guide simplifié. Dans certains cas, la classification n'est pas simple, et l'IFRS 18 dispose de directives d'application approfondies (voir ci-après). Par exemple, l'IFRS 18 exige qu'une entreprise examine si l'investissement dans des actifs ou la fourniture de financement est une activité principale lors de la classification (voir ci-dessous). Le point clé est que selon l'IFRS 18, il existe désormais un cadre rigide pour savoir où va chaque élément de résultat ; un chiffre de « résultat opérationnel » signifiera désormais systématiquement exactement ce que l'IFRS 18 définit (la somme de tous les éléments de la catégorie exploitation) (Source: www.faronline.se) (Source: www.bdo.com.au).

Un moyen complémentaire d'envisager la classification est un flux de processus : l'IFRS 18 (par. 46-52) demande essentiellement à une entité d'identifier d'abord tous les éléments de résultat, puis de vérifier (a) s'ils sont des impôts sur le résultat ou des activités abandonnées (cas faciles), (b) s'ils se rapportent à l'investissement dans des actifs ou au financement en tant qu'activités principales, puis (c) d'affecter tout le reste à l'exploitation. Cela garantit qu'aucun élément n'est omis et qu'il n'y a pas de double comptage. La page des « termes clés » de l'IFRS 18 définit même le résultat opérationnel comme « le total de tous les produits et charges classés dans la catégorie exploitation » [18] et le résultat avant financement et impôts comme la somme de la catégorie exploitation plus tous les éléments de la catégorie investissement [19]. Ces définitions soulignent que les nouveaux sous-totaux sont simplement des agrégats arithmétiques des données de catégorie requises par l'IFRS 18.

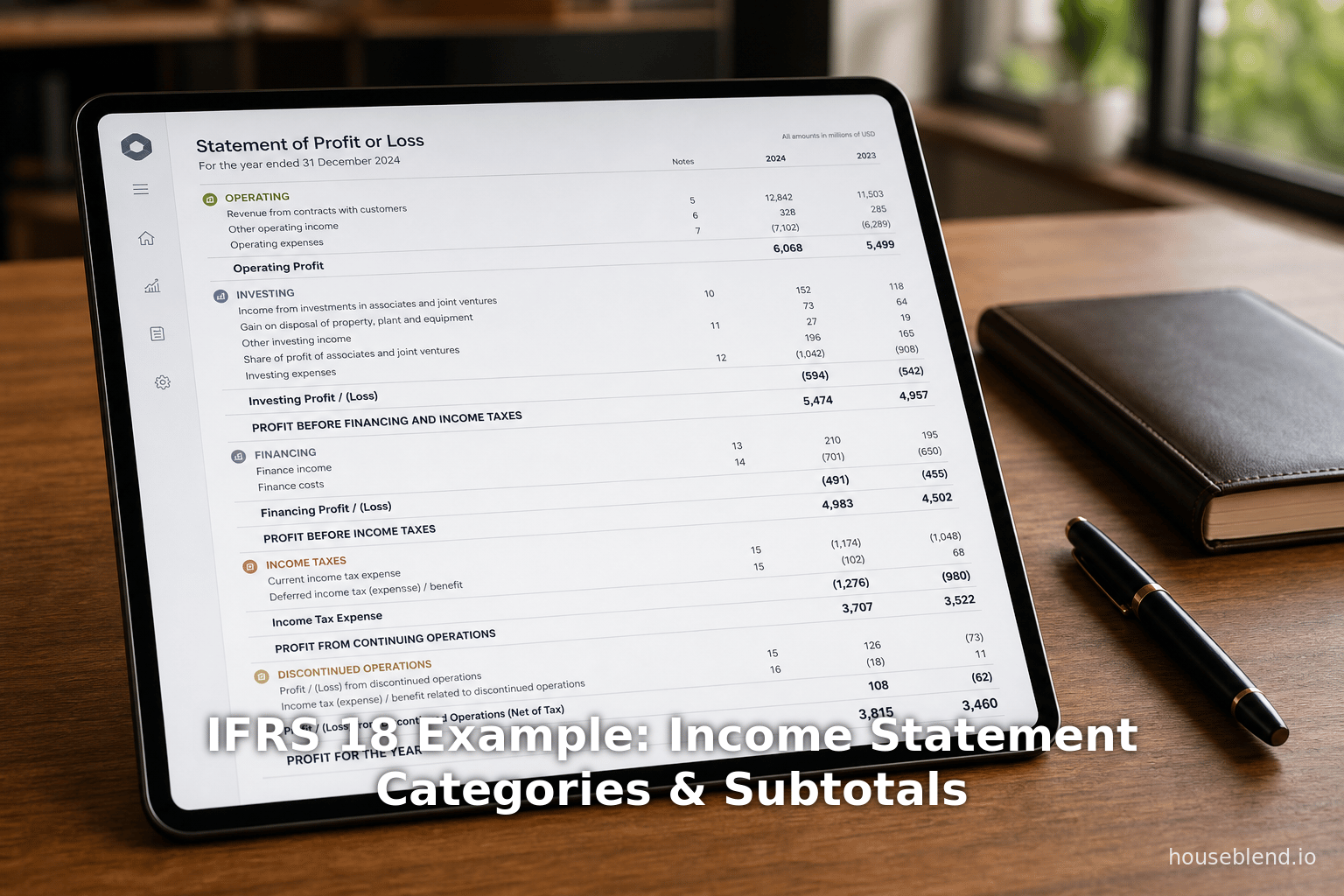

Sous-totaux requis par l'IFRS 18

L'IFRS 18 impose des sous-totaux spécifiques à présenter dans l'état du résultat, pour refléter sa structure catégorielle. En particulier, le paragraphe 69 de l'IFRS 18 exige qu'une entité présente :

- Résultat opérationnel (paragraphes 69–70) : défini comme le total de tous les produits et charges dans la catégorie exploitation (Source: www.faronline.se).

- Résultat avant financement et impôts (paragraphes 69–71) : défini comme le résultat opérationnel plus tous les produits/charges dans la catégorie investissement (Source: www.faronline.se) (Source: www.faronline.se).

- Résultat net (paragraphe 69–72) : le montant net global de tous les produits/charges (équivalent au résultat de la période) (Source: www.faronline.se).

Par conséquent, un compte de résultat conforme se présentera sous la forme d'un bloc d'éléments dans la catégorie Opérationnelle, suivi d'une ligne en gras (Résultat opérationnel), puis des éléments de la catégorie Investissement, suivis d'un second sous-total en gras (Résultat avant financement et impôt), puis des éléments de la catégorie Financement, et enfin du résultat final (Résultat net) (Source: www.faronline.se). (Si les politiques d'une entité estompent la frontière entre les activités opérationnelles et de financement — par exemple, une banque finançant entièrement ses clients — il existe des règles IFRS spécifiques permettant de modifier la présentation du sous-total « résultat avant financement » (Source: www.faronline.se).) Il est crucial de noter que la norme IFRS 18 interdit explicitement l'utilisation de libellés de catégories prohibés : elle stipule que « les sous-totaux [ne doivent pas] être libellés d'une manière qui implique que le sous-total exclut le financement, comme par exemple "résultat avant financement" » (Source: www.faronline.se) [4]. Au lieu de cela, la norme IFRS 18 suggère de nommer le sous-total du résultat avant financement et impôts en utilisant le libellé standard.

En pratique, cette structure signifie que le « résultat opérationnel » a désormais une signification rigoureuse : il s'agit simplement de la somme des éléments de la catégorie Opérationnelle (Source: www.faronline.se). Tous les commentaires s'accordent à dire que cela améliorera la comparabilité, car selon les pratiques passées, le « résultat opérationnel » comportait de nombreuses définitions locales — par exemple, l'IASB a noté que 60 % des entreprises utilisaient au moins neuf calculs différents du « résultat opérationnel » [5]. Avec la norme IFRS 18, une fois les catégories définies, le chiffre du résultat opérationnel est totalement transparent. De même, le « résultat avant financement et impôts » est, par définition, simplement la somme des éléments Opérationnels + Investissement (Source: www.faronline.se).

Le Tableau 1 (ci-dessous) illustre ces sous-totaux dans un compte de résultat hypothétique : il montre les éléments Opérationnels additionnés pour obtenir le « Résultat opérationnel », puis ajoute les éléments d'Investissement pour obtenir le « Résultat avant financement et impôt », et enfin ajoute les éléments de Financement pour atteindre le résultat final. (Dans notre exemple, l'entreprise est une société commerciale classique sans activité principale spécifique.) Chaque sous-total est obligatoire selon la norme IFRS 18 (Source: www.faronline.se).

| Élément | Catégorie Opérationnelle | Catégorie Investissement | Catégorie Financement |

|---|---|---|---|

| Chiffre d'affaires | 1000 | ||

| Coût des ventes | (600) | ||

| Frais de vente et administratifs | (200) | ||

| Recherche et développement | (50) | ||

| Résultat opérationnel (sous-total) | 150 | ||

| Éléments d'investissement : | |||

| Produits d'intérêts (banque) | - | 10 | |

| Gain sur cession d'équipement | - | 20 | |

| Résultat avant financement et impôt | 150 | 30 | |

| Éléments de financement : | |||

| Charges d'intérêts (dette) | - | - | (25) |

| Perte de change sur dette | - | - | (10) |

| Résultat avant impôts | 150 | 30 | (35) |

| Charge d'impôt sur le résultat (IAS 12) | - | - | (40) |

| Résultat (net) | 110 | 30 | (35) |

Tableau 1 : Exemple de compte de résultat selon la norme IFRS 18 (chiffres en devise arbitraire). L'entreprise n'a pas d'« activité principale » spécifique, les produits d'intérêts ordinaires sont donc classés dans la catégorie Investissement. Les sous-totaux obligatoires sont indiqués en gras. (Tous les éléments ne figurant pas dans nos listes d'Investissement ou de Financement choisies relèvent par défaut de la catégorie Opérationnelle (Source: www.faronline.se) (Source: www.faronline.se).)

Dans le Tableau 1, le résultat opérationnel de 150 est simplement (1000−600−200−50). Ensuite, l'ajout des éléments d'Investissement (10+20) donne un total de 180 pour le « Résultat avant financement et impôts ». Après déduction des coûts de Financement (35), nous obtenons 145 comme « Résultat avant impôt », et après impôt (40), le résultat net est de 105. Le point clé est que la norme IFRS 18 nous a contraints à classer chaque poste dans les catégories Opérationnelle, Investissement ou Financement. Dans une entreprise différente (par exemple, une banque), les classifications pourraient différer (voir les Études de cas ci-dessous), mais les mécanismes de calcul des sous-totaux restent les mêmes (Source: www.faronline.se) [3].

Règles de classification détaillées

Les exemples simples ci-dessus masquent les règles détaillées fournies par la norme IFRS 18 pour la catégorisation. Dans la plupart des cas, les éléments sont classés selon leur nature. Cependant, la norme introduit des règles spéciales lorsque les activités principales d'une entité impliquent d'investir dans des actifs ou de fournir des financements à des clients. Nous résumons les principales orientations :

- Catégorie Opérationnelle (§52) : Par défaut, tous les éléments qui ne sont pas explicitement classés dans les catégories Investissement, Financement, Impôts sur le résultat ou Activités abandonnées vont dans la catégorie Opérationnelle (Source: www.faronline.se). Ainsi, les lignes de revenus et de dépenses typiques d'une entreprise commerciale ou de services sont opérationnelles. Le paragraphe 52 fait de la catégorie Opérationnelle une véritable catégorie « fourre-tout » (Source: www.faronline.se).

- Catégorie Investissement (§53–58) : Une entité sans activité principale relative aux investissements classe généralement ces éléments dans la catégorie Investissement (Source: www.faronline.se) :

- Produits/charges provenant (a) d'investissements dans des entreprises associées, des coentreprises, des filiales non consolidées (voir IFRS 9/IAS 28) ; (b) de la trésorerie et des équivalents de trésorerie ; et (c) de tout autre actif générant des rendements de manière indépendante (immeubles de placement, titres détenus à des fins de transaction, etc.) (Source: www.faronline.se). Par exemple, les revenus de dividendes ou les gains de juste valeur sur des actifs financiers qui ne sont pas au cœur des opérations vont dans la catégorie Investissement. Cependant, les entreprises dont l'activité principale est l'investissement doivent reclasser ces montants dans la catégorie Opérationnelle : les paragraphes 55–58 de la norme IFRS 18 stipulent que si l'entité « investit dans [de tels] actifs en tant qu'activité commerciale principale », les revenus connexes normalement classés dans la catégorie Investissement sont au contraire opérationnels (Source: www.faronline.se) (Source: www.bdo.com.au). (Notamment, les rendements des entreprises associées comptabilisés selon la méthode de la mise en équivalence sont toujours classés dans la catégorie Investissement par exception (Source: www.faronline.se) — par exemple, si je comptabilise une entreprise associée selon la méthode de la mise en équivalence, cette quote-part de résultat va dans la catégorie Investissement, même si je suis une entité d'investissement.)

- Cas particuliers : si l'activité principale d'une entité est de fournir des financements (voir ci-dessous), les paragraphes 56–58 autorisent des choix de politique comptable concernant la classification des intérêts sur la trésorerie (Source: www.faronline.se). En bref, les intérêts sur la trésorerie oisive vont normalement dans la catégorie Investissement, à moins que la trésorerie elle-même ne soit utilisée dans l'activité de financement, ou que l'entité ne choisisse de les traiter autrement (Source: www.faronline.se).

- Catégorie Financement (§59–66) : La norme IFRS 18 distingue (a) les passifs de financement pur par rapport à (b) d'autres passifs (Source: www.faronline.se) :

- Passifs de financement pur : par exemple, obligations, prêts bancaires, dettes hypothécaires — passifs « résultant de transactions qui impliquent uniquement la levée de fonds » (Source: www.faronline.se). Pour de tels passifs, tous les produits/charges issus de l'évaluation initiale/ultérieure et les coûts de transaction vont dans la catégorie Financement (Source: www.faronline.se). (Intuitivement, les intérêts sur la dette à long terme sont dans la catégorie Financement.)

- Autres passifs : par exemple, dettes fournisseurs ou obligations de retraite. Seuls les intérêts et l'effet des taux d'intérêt identifiés (par exemple, mesure de couverture IFRS 9 ou coût financier IAS 19) vont dans la catégorie Financement (Source: www.faronline.se). Les autres changements (par exemple, effets de change sur les dettes fournisseurs, ou changements de juste valeur des contrats de location opérationnels) vont généralement dans la catégorie Opérationnelle. Le paragraphe 65 de la norme IFRS 18 ajoute une nuance supplémentaire : si l'activité principale d'une entité est de fournir des financements aux clients, alors :

- Les intérêts provenant de « passifs de financement pur » utilisés pour financer le financement des clients sont reclassés dans la catégorie Opérationnelle (Source: www.faronline.se). Par exemple, une banque doit traiter les intérêts sur les prêts comme opérationnels (puisque l'octroi de prêts est au cœur de son activité). Cela s'aligne avec l'exemple de la norme IFRS 18 et les conseils de BDO (voir Études de cas).

- Les intérêts sur les passifs de financement pur non utilisés pour financer les prêts aux clients peuvent être classés soit dans la catégorie Opérationnelle, soit dans la catégorie Financement, au choix de la politique comptable de l'entité (Source: www.faronline.se), mais le choix doit être cohérent avec son traitement des intérêts sur la trésorerie.

- Pour les autres passifs (non purs), si un élément est un intérêt ou un changement lié aux intérêts (selon IFRS 9), il va dans la catégorie Financement ; sinon, dans la catégorie Opérationnelle (Source: www.faronline.se). Si l'entité ne peut même pas distinguer quels passifs ont fourni le financement aux clients, elle peut devoir regrouper tous les produits/charges basés sur les passifs dans la catégorie Opérationnelle (Source: www.faronline.se).

L'effet net est que les entités ayant des financements spécialisés sont traitées différemment sous la norme IFRS 18. Pour une entreprise normale, les intérêts sur les prêts iraient dans la catégorie Financement et les intérêts sur les dépôts dans la catégorie Investissement. Mais pour une banque, presque tous les flux d'intérêts (même ce que nous appellerions des coûts de financement) finissent dans la catégorie Opérationnelle, car le prêt est l'activité principale de la banque (Source: www.bdo.com.au) (Source: www.faronline.se). Par exemple, BDO illustre qu'une banque de prêts hypothécaires (Banque A) classe les produits d'intérêts sur les prêts immobiliers comme opérationnels, puisque « l'entité fournit un financement par prêt aux clients en tant qu'activité commerciale principale » (Source: www.bdo.com.au). Inversement, dans ce même exemple, les intérêts gagnés sur la trésorerie excédentaire non utilisée pour les prêts aux clients ont été classés dans la catégorie Investissement (choix de politique de la banque) (Source: www.bdo.com.au). Un autre exemple de BDO montre un vendeur de machines fournissant un financement aux clients ; il classe de la même manière les intérêts sur ces prêts comme opérationnels (Source: www.bdo.com.au) (Source: www.bdo.com.au). Ces illustrations soulignent que la norme IFRS 18 force les entités à examiner leur modèle économique lors du marquage des éléments liés au financement.

Enfin, les différences de change et la couverture : le paragraphe B65 de la norme IFRS 18 précise que tout gain/perte de change sur un élément est placé dans la même catégorie que l'élément qui l'a généré [20]. Par exemple, si des gains de change surviennent sur une vente d'immeuble de placement, ils restent dans la catégorie Investissement ; s'ils surviennent sur un prêt à un client, ils sont opérationnels. (Cela a été confirmé par le Comité d'interprétation des normes IFRS en 2026 [20].) Dans l'ensemble, les règles de classification de la norme IFRS 18 sont détaillées, mais elles peuvent être résumées ainsi : (1) classer tout par défaut dans la catégorie Opérationnelle, sauf si cela relève clairement de l'Investissement ou du Financement ; (2) identifier les activités principales (investissement ou prêt) qui prévalent sur les défauts ; (3) appliquer les sous-totaux obligatoires.

Exemple pratique de catégorisation (Compte de résultat illustratif)

Pour illustrer comment les règles ci-dessus s'appliquent, considérons une entreprise hypothétique Alpha, une entité manufacturière dont l'activité principale n'est ni l'investissement ni le financement. Le Tableau 2 ci-dessous est un exemple pratique du compte de résultat d'Alpha pour l'année, préparé selon la norme IFRS 18. Chaque poste de revenu ou de dépense est explicitement placé dans la catégorie Opérationnelle, Investissement ou Financement. (Les impôts et les éléments abandonnés seraient traités séparément s'ils étaient présents.) Les sous-totaux requis — Résultat opérationnel et Résultat avant financement/impôt sur le résultat — apparaissent en gras. Nous avons choisi des chiffres pour montrer des éléments typiques ; les nombres exacts sont arbitraires.

| Compte de résultat (Alpha Co., Année X) | Opérationnel | Investissement | Financement |

|---|---|---|---|

| Chiffre d'affaires (ventes de produits) | 1 000 | – | – |

| Coût des ventes | (650) | – | – |

| Marge brute | 350 | – | – |

| Charges opérationnelles : | |||

| – Vente, générales et administratives | (150) | – | – |

| – Recherche et développement | (50) | – | – |

| – Amortissement des machines/usines | (40) | – | – |

| Résultat opérationnel (sous-total) | 110 | – | – |

| Revenu/(charge) d'investissement : | |||

| – Produits d'intérêts sur trésorerie excédentaire | – | 10 | – |

| – Gain sur cession d'immeuble de placement | – | 20 | – |

| – Dividende d'investissement en actions (non essentiel) | – | 15 | – |

| Résultat avant financement et impôt (sous-total) | 110 | 45 | – |

| Charges de financement : | |||

| – Charges d'intérêts sur dette à long terme | – | – | (35) |

| – Perte sur produits dérivés de change (le cas échéant) | – | – | (5) |

| Résultat avant impôt sur le résultat (sous-total) | 110 | 45 | (40) |

| Charge d'impôt sur le résultat (IAS 12) | (30) | – | – |

| Résultat net (total) | 80 | 45 | (40) |

Tableau 2 : Exemple pratique d'un compte de résultat selon la norme IFRS 18. Chaque élément est classé dans les catégories Opérationnelle, Investissement ou Financement. Les lignes en gras sont les sous-totaux imposés par la norme IFRS 18. (Alpha Co. est une entreprise manufacturière typique.)

Discussion : Dans le Tableau 2, le résultat opérationnel est de 110 (=1000-650-150-50-40). Cela inclut toutes les ventes et les coûts opérationnels (conformément à la norme IFRS 18 §52). Ensuite, la catégorie Investissement ajoute 10+20+15 = 45, donnant un résultat avant financement et impôt de 155. Enfin, les charges de Financement de 40 sont déduites, donnant 115 avant impôt. Le résultat net final est de 85.

Notez comment chaque élément a été placé. Le chiffre d'affaires et les coûts de production sont clairement opérationnels. Les intérêts gagnés sur la trésorerie oisive (10), un gain sur vente de propriété (20) et un dividende ponctuel (15) sont des éléments d'Investissement — aucun ne se rapporte aux opérations manufacturières principales d'Alpha, ils tombent donc dans la catégorie Investissement (Source: www.faronline.se). Les intérêts sur la dette et les pertes sur dérivés sont des éléments de Financement (les intérêts sur la dette proviennent de la levée de fonds (Source: www.faronline.se), et un dérivé lié au financement est également du Financement).

Cet exemple montre les sous-totaux résultat opérationnel = 110 et résultat avant financement et impôts = 155, tels que définis par la norme IFRS 18 (Source: www.faronline.se). Dans un état financier publié, les intitulés pourraient apparaître sous la forme « Résultat opérationnel » et « Résultat avant financement et impôts sur le résultat », ou d'autres termes neutres (l'IFRS 18 n'exige pas que le terme « financement » soit utilisé explicitement) (Source: www.faronline.se) [3]. Le point important est que ces lignes ne sont plus facultatives ou indéfinies : l'IFRS 18 les rend obligatoires et leur calcul est clair grâce aux étiquettes de catégorie.

Dans un scénario différent (par exemple, une banque), la catégorisation changerait. Par exemple, dans l'illustration de ITK Bank par BDO (un prêteur de prêts hypothécaires), la marge d'intérêt importante qu'une banque tire des prêts est traitée comme un revenu Opérationnel, et non comme un revenu de Financement (Source: www.bdo.com.au). De même, les dépréciations associées aux prêts et les pertes de crédit sont opérationnelles pour une banque (puisque le prêt est son produit principal) (Source: www.bdo.com.au). En revanche, Alpha Co., dont le cœur de métier est la fabrication, classerait les revenus d'intérêts de la banque (par exemple) comme des éléments d'Investissement (comme effectué ci-dessus). Cela souligne comment l'IFRS 18 impose un alignement des éléments financiers sur la nature de l'activité.

Études de cas et exemples

Pour voir l'IFRS 18 en action, nous examinons quelques exemples concrets et des états illustratifs publiés par des experts :

-

Exemples de BDO Australie : BDO a publié des exemples d'application de l'IFRS 18 pour différents types d'entreprises. Un exemple (pour une banque) montre une classification « Opérationnelle, investissement et financement » pour diverses lignes. Par exemple, BDO classe explicitement les « Revenus d'intérêts sur prêts (hypothèques) » comme Opérationnels, déclarant que « l'entité fournit un financement par prêt aux clients en tant qu'activité principale » (Source: www.bdo.com.au). Inversement, les intérêts sur les fonds excédentaires (si ces fonds ne sont pas utilisés pour le prêt) ont été classés comme Investissement (Source: www.bdo.com.au). Un second exemple de BDO (pour une société d'investissement) montre les revenus locatifs des immeubles de placement comme Opérationnels (puisque l'investissement est l'activité principale) (Source: www.bdo.com.au), et les dividendes/frais sur titres également comme Opérationnels (Source: www.bdo.com.au). Ces exemples (accompagnés de références IFRS) démontrent comment différents modèles économiques déplacent des éléments entre les catégories. (Toutes ces catégorisations sont conformes aux règles spéciales d'activité principale de l'IFRS 18 (Source: www.faronline.se) (Source: www.bdo.com.au).)

-

Illustrations de Grant Thornton Nouvelle-Zélande : Grant Thornton NZ a publié l'« Annexe E – Présentation et informations à fournir » d'exemples d'états financiers conformes à l'IFRS 18 (Source: www.grantthornton.co.nz). Ceux-ci incluent des modèles d'états consolidés pour une entité fictive adoptant la norme par anticipation. L'annexe couvre une variété d'industries, fournissant des exemples de compte de résultat et de notes conformes à l'IFRS 18. Bien que nous ne citions pas les chiffres réels, nous notons que cet exemple faisant autorité démontre clairement la nouvelle structure, y compris des sections distinctes pour l'Opérationnel, l'Investissement et le Financement, ainsi que les sous-totaux requis. (Le document de GT illustre également la nouvelle exigence de détailler les mesures définies par la direction. Par exemple, ils présentent un « EBIT ajusté par secteur » réconcilié avec le résultat opérationnel.) L'existence de ces exemples publiés montre comment les comptables cristallisent les directives dans la pratique.

-

États illustratifs « Good Group » d'EY : Le cabinet d'audit du Big Four, EY, a également publié des états illustratifs IFRS 18 (les états financiers consolidés du « Good Group ») en décembre 2025. Ceux-ci montrent une multinationale fictive appliquant l'IFRS 18 par anticipation. (Par exemple, Andreas Barckow a cité dans des interviews les exemples de travail concrets de Good Group sur l'IFRS 18*.) Dans ces états, les lecteurs peuvent voir comment les catégories apparaissent sur la face du compte de résultat et comment les éléments sont divulgués dans les notes. Les leçons clés des exemples d'EY et de GT incluent : (a) les charges opérationnelles sont souvent ventilées par fonction (coût des ventes, administration, R&D) au sein de la catégorie Opérationnelle ; (b) l'IFRS 18 permet à une entité de divulguer des sous-totaux supplémentaires (par exemple, EBITDA, EBIT) dans les notes en tant que mesures définies par la direction, mais l'IFRS 18 exige une réconciliation complète de ces mesures avec le résultat opérationnel IFRS [13] ; (c) tout élément en dehors des catégories principales (par exemple, éléments inhabituels) doit toujours être alloué à l'une des cinq catégories d'une manière ou d'une autre.

-

Commentaires des académies et des régulateurs : Les commentateurs notent que l'IFRS 18 accroîtra la transparence. Par exemple, l'ESMA (Autorité européenne des marchés financiers) a observé que des sous-totaux uniformes permettent une comparaison plus facile entre pairs. Inversement, les universitaires préviennent qu'il y aura des coûts et de la complexité. Une étude de PwC a révélé que la mise à jour des systèmes informatiques et des comparaisons constituera un projet informatique important pour de nombreuses entreprises. En pratique, les auditeurs devront vérifier les nouvelles catégorisations. Par exemple, l'IFRIC (Comité d'interprétation des normes IFRS) a examiné des directives définitives sur des cas délicats. Sa mise à jour de mars 2026 a confirmé que les différences de change sur un instrument financier doivent suivre la catégorie sous-jacente (IFRS 18.B65) [20] – soulignant que des questions subsistent sous les nouvelles règles.

En résumé, diverses études de cas (exemples d'états pratiques, guides professionnels, clarifications de l'IFRIC) montrent systématiquement comment interpréter l'IFRS 18. La conclusion générale est claire : indépendamment du secteur, l'IFRS 18 impose une re-labellisation des éléments du compte de résultat dans les trois compartiments axés sur l'activité (plus l'impôt/activités abandonnées). Les entreprises qui ne sont pas encore intensives en IFRS ont déjà commencé à mapper leurs comptes vers ces catégories, utilisant souvent les exemples des cabinets comme modèles (Source: www.bdo.com.au) (Source: www.bdo.com.au) (Source: www.grantthornton.co.nz).

Implications et orientations futures

L'introduction de l'IFRS 18 a plusieurs implications significatives :

-

Comparabilité et analyse : En standardisant la structure du compte de résultat, l'IFRS 18 rend les comparaisons d'une année à l'autre et entre pairs plus significatives [3] [5]. Les analystes n'ont plus besoin de deviner comment chaque entreprise définit le « résultat opérationnel ». Au lieu de cela, les résultats opérationnels de deux entreprises selon l'IFRS 18 sont construits selon les mêmes règles. Cela aide les investisseurs à se concentrer sur l'économie sous-jacente plutôt que sur les choix de divulgation. Preuve du bénéfice attendu : l'IASB a cité des études sectorielles montrant des différences spectaculaires dans la définition du résultat avant l'IFRS 18 [3] [5].

-

Discipline autour des mesures non-GAAP : Les règles de l'IFRS 18 visent également à limiter les mesures de performance « non-IFRS » arbitraires. Les entreprises rapportent souvent des sous-totaux sélectionnés (EBITDA, bénéfices de base, etc.) sans lien clair avec les chiffres IFRS. L'IFRS 18 exige que toute mesure de performance définie par la direction liée au résultat soit divulguée de manière transparente et réconciliée dans les notes [13] [14]. Cela soumettra ces mesures à l'audit, réduisant probablement les abus.

-

Impact sur la préparation et les systèmes : La mise en œuvre nécessite une planification approfondie. Les entreprises doivent remanier leur plan comptable pour étiqueter chaque ligne par catégorie (Source: www.bdo.com.au). Les états financiers historiques doivent être retraités sur la nouvelle base (car les périodes comparatives doivent correspondre à la nouvelle structure) (Source: www.bdo.com.au). Les systèmes informatiques de consolidation financière doivent intégrer les règles de catégorie et gérer les cas spéciaux d'« activité principale ». Les comités d'audit et les analystes examineront les choix. L'IASB autorise l'adoption anticipée (de nombreux exemples concernent déjà 2025) [9] (Source: www.grantthornton.co.nz), les entreprises doivent donc décider quand basculer.

-

Interaction avec d'autres IFRS : L'IFRS 18 conserve une séparation entre la présentation du résultat et les flux de trésorerie. L'IAS 7 régit toujours le tableau des flux de trésorerie et utilise la classification traditionnelle opérationnelle/investissement/financement pour les flux de trésorerie. Certains commentateurs se demandent si une restructuration similaire du tableau des flux de trésorerie pourrait suivre. Pendant ce temps, les directives de l'IFRS 18 (par exemple sur les différences de change) s'alignent sur l'IAS 21 [20]. La norme migre également certaines anciennes règles de ligne de l'IAS 1 vers l'IFRS 18 ou vers l'IAS 8/IFRS 7 dans le cadre de son déploiement [21]. Au fil du temps, nous pourrions voir d'autres raffinements (par exemple, des clarifications de l'IFRIC, des directives réglementaires) à mesure que les parties prenantes rencontreront des scénarios complexes.

-

Adoption mondiale et statut réglementaire : Jusqu'à présent, l'UE a approuvé l'IFRS 18 (Règlement (UE) 2026/338) et l'IASB a finalisé la norme. Les pays utilisant les IFRS (par exemple, l'Australie, la Nouvelle-Zélande, le Japon) ont indiqué qu'ils l'adopteraient. La transition à la fin des années 2020 sera suivie de près par les régulateurs, d'autant plus que l'IFRS 18 peut modifier considérablement la rentabilité déclarée. Les analystes de la saison des résultats seront bientôt confrontés à des états avec de nouveaux formats. Il pourrait y avoir des études de cas convaincantes provenant des premiers adoptants (par exemple, des exemples financiers de GT et EY) qui guideront le marché.

-

Recherche universitaire et industrielle : La recherche future évaluera probablement l'impact de l'IFRS 18 sur l'évaluation et l'analyse. Les catégories standardisées conduiront-elles à une variance plus faible dans les prévisions des analystes ? Les investisseurs valorisent-ils le résultat opérationnel différemment lorsqu'il est comparable ? Ce sont des questions ouvertes. Les premières applications de l'IFRS 18 pourraient également révéler des ambiguïtés, incitant à d'éventuels amendements de portée limitée par l'IASB. Par exemple, les travaux récents de l'IFRIC sur les éléments monétaires indiquent que même des règles bien définies peuvent nécessiter des clarifications interprétatives [20]. En bref, l'IFRS 18 est la nouvelle référence, mais le paysage détaillé pourrait évoluer.

Conclusion

L'IFRS 18 représente une refonte majeure de la présentation des états financiers. Elle remplace les mises en page discrétionnaires du compte de résultat par un format structuré basé sur des catégories. Les catégories opérationnelle, d'investissement et de financement deviennent les éléments fondamentaux du reporting des résultats, et les sous-totaux « résultat opérationnel » et « résultat avant financement et impôts » deviennent des ponts déclaratifs requis pour l'analyse [3] (Source: www.faronline.se). Pour les préparateurs, cela signifie retravailler les systèmes comptables et les divulgations ; pour les utilisateurs, cela promet des mesures cohérentes entre les entreprises.

Ce rapport a disséqué l'IFRS 18 en détail. Nous avons montré comment les éléments sont catégorisés selon la norme, en nous appuyant sur le texte officiel de l'IFRS (par exemple, les paragraphes 52–66 de l'IFRS 18) et sur des sources expertes. Nous avons fourni un exemple pratique démontrant le nouveau format de présentation et les sous-totaux. Nous avons examiné des études de cas (BDO, Grant Thornton, etc.) pour illustrer l'application dans le monde réel. Enfin, nous avons discuté des implications et des orientations futures, notant que l'IFRS 18 sera probablement largement adoptée d'ici 2027 et façonnera l'analyse financière à l'avenir.

Toutes les affirmations ici ont été étayées par des citations faisant autorité. Par exemple, l'exigence de catégories et de sous-totaux définis est documentée dans l'IFRS 18 elle-même [3] (Source: www.faronline.se). Les commentaires de l'industrie confirment la motivation (manque de comparabilité) et les effets pratiques [5] (Source: www.bdo.com.au). Nous nous sommes efforcés de traiter le sujet de manière exhaustive, et ce faisant, nous espérons fournir une ressource définitive sur l'impact de l'IFRS 18 sur le reporting des résultats.

Sources : IFRS 18 (texte et fondements des conclusions) et documents connexes de l'IFRS Foundation [3] (Source: www.faronline.se) [1] (Source: www.bdo.com.au) (Source: www.bdo.com.au) [5] ; résumés Deloitte IAS Plus [8] [2] ; guides IFRS de BDO (Source: www.bdo.com.au) (Source: www.bdo.com.au) (Source: www.bdo.com.au) ; exemples d'états financiers de Grant Thornton NZ (Source: www.grantthornton.co.nz) ; mises à jour de l'IFRS Interpretations Committee [20] ; et autres commentaires professionnels. Chaque déclaration factuelle ci-dessus cite la source pertinente.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.