Houseblend Article

Feuille de route pour la mise en œuvre de la norme IFRS 18 : Guide du DAF sur 12 mois

Inside this article

Résumé analytique

La norme IFRS 18 « Présentation et informations à fournir dans les états financiers », publiée par l'IASB en avril 2024, marque la refonte la plus importante de la présentation des états financiers depuis l'introduction des normes IFRS (initialement IAS 1) il y a plus de 20 ans [1] [2]. Entrant en vigueur pour les exercices ouverts à compter du 1er janvier 2027 (une application anticipée est autorisée) [2], la norme IFRS 18 restructure fondamentalement l'état du résultat net et les informations y afférentes afin d'améliorer la comparabilité et la transparence. Elle impose deux nouveaux sous-totaux – « Résultat opérationnel » et « Résultat avant financement et impôt sur le résultat » – et exige que les entreprises classent tous les produits et charges dans des catégories définies (Opérationnelle, Investissement, Financement, Impôts sur le résultat et Activités abandonnées) [3] [4]. Il est important de noter que la norme IFRS 18 impose également la divulgation des indicateurs de performance définis par la direction (MDPM) (souvent appelés indicateurs alternatifs de performance) dans les états financiers, avec des rapprochements clairs avec les indicateurs IFRS [5] [3].

Pour un directeur financier (CFO) d'une entreprise de taille intermédiaire, ces changements affecteront presque tous les aspects de l'information financière, du plan comptable et des méthodes comptables à la budgétisation, aux covenants et aux communications externes. Le « CFO Playbook » présenté ici décrit une feuille de route de 12 mois vers une conformité totale, commençant par une analyse d'impact immédiate et la planification du projet, et se poursuivant par des mises à jour des systèmes, la formation et une mise en œuvre progressive. Les étapes clés comprennent : la désignation d'un chef de projet et d'une équipe interfonctionnelle ; la réalisation d'une analyse des écarts des états financiers existants ; la redéfinition des KPI financiers (par exemple, EBITDA, EBIT) conformément aux catégories de la norme IFRS 18 ; la mise à jour des systèmes comptables et ERP ; l'élaboration des états financiers primaires révisés ; et le déploiement de nouveaux modèles de divulgation (y compris les notes sur les MDPM et les rapprochements) [6] [5].

Tout au long du processus, le directeur financier doit impliquer les parties prenantes – personnel financier, comité d'audit, conseil d'administration, investisseurs et prêteurs – pour expliquer la nouvelle structure et la terminologie [7] [8]. Une préparation approfondie est essentielle : les notes d'orientation réglementaire indiquent que les rapports intermédiaires préparés après la date d'entrée en vigueur de la norme IFRS 18 doivent déjà adopter les nouveaux titres et sous-totaux [9], et les bonnes pratiques dictent d'achever la majeure partie du travail préparatoire bien avant l'application obligatoire [10]. En résumé, la norme IFRS 18 n'est pas un changement cosmétique, mais un changement transformationnel dans l'information financière. Un plan de mise en œuvre délibéré et bien doté en ressources sur 12 mois aidera le directeur financier d'une entreprise de taille intermédiaire à transformer la conformité en une opportunité de renforcer les contrôles financiers, d'améliorer les communications externes et, en fin de compte, de soutenir une meilleure prise de décision par les investisseurs et les gestionnaires [11] [12].

Introduction et contexte

Les Normes internationales d'information financière (IFRS) ont été établies pour harmoniser l'information financière à l'échelle mondiale, améliorant ainsi la comparabilité entre les entreprises et les juridictions. À ce jour, plus de 140 juridictions (y compris l'UE, le Japon, l'Australie et bien d'autres) imposent ou autorisent les normes IFRS pour les entités ayant une obligation publique de rendre des comptes [3] [13]. Dans un contexte d'évolution constante, l'IASB a périodiquement mis à jour les normes IFRS. Par exemple, la norme IAS 1 Présentation des états financiers a été modifiée à plusieurs reprises depuis sa création en 1975, plus récemment par les projets « Initiative concernant les informations à fournir » (2014) et « Classement des passifs » (2021) [14]. La norme IFRS 18 est le dernier résultat de cette évolution. Officiellement intitulée « Présentation et informations à fournir dans les états financiers », la norme IFRS 18 remplace IAS 1 et regroupe plusieurs amendements précédemment dispersés en une norme unifiée [15] [16].

L'IASB a explicitement conçu la norme IFRS 18 pour répondre aux préoccupations de longue date des investisseurs et des préparateurs concernant la comparabilité et la clarté des états financiers [1] [3]. Les investisseurs ont noté que les entreprises présentent souvent leurs comptes de résultat de manière variable, en utilisant des sous-totaux et des approches d'agrégation différents qui rendent difficile l'analyse interentreprises [8] [1]. La norme IFRS 18 introduit des catégories et des sous-totaux définis précisément pour résoudre ce problème. Plutôt que de laisser les sous-totaux (comme le « résultat opérationnel ») au choix arbitraire, la nouvelle norme impose deux sous-totaux définis (Résultat opérationnel et Résultat avant financement et impôts) et classe chaque poste dans l'une des cinq sections [17] [3]. Comme le note une analyse, la norme IFRS 18 « inaugure le changement le plus important apporté à l'état du résultat net depuis l'introduction des normes comptables IFRS » [1], soulignant sa portée et son ambition. En outre, l'IASB a ajouté des règles strictes sur l'agrégation et la désagrégation, exigeant que les entreprises présentent les informations de manière structurée et décourageant les postes isolés ou les regroupements trop larges [15] [18].

Un deuxième élément majeur de la norme IFRS 18 est la gestion de l'utilisation des indicateurs de performance non-IFRS par la direction. Les entreprises communiquent souvent des indicateurs supplémentaires (par exemple, EBITDA, BPA ajusté, etc.) aux investisseurs, mais sans la supervision des normes IFRS, ceux-ci pourraient être incohérents ou opaques. La norme IFRS 18 exige que tous les indicateurs de performance définis par la direction (MDPM) significatifs qui apparaissent dans les communications publiques soient divulgués dans les états financiers, accompagnés de leurs objectifs, de leurs calculs et des rapprochements avec le sous-total IFRS le plus proche [5] [3]. En effet, la norme IFRS 18 place les indicateurs alternatifs de performance (« APM ») sous la piste d'audit. Comme l'explique l'ICAEW, ces divulgations « aideront les entreprises à mieux communiquer leur performance financière, aidant ainsi les investisseurs à prendre de meilleures décisions » [11]. Les préparateurs ont d'ailleurs accueilli favorablement cette mesure, notant qu'elle valide leur utilisation d'indicateurs personnalisés tout en imposant la transparence et la discipline nécessaires [19].

La portée de la norme IFRS 18 s'étend également au-delà du compte de résultat. Elle englobe plusieurs amendements en attente aux normes IAS 1 et IAS 7. Par exemple, selon la nouvelle norme, le goodwill doit être présenté au bilan (plutôt que d'être noyé dans les immobilisations incorporelles) [20]. L'IASB a simultanément mis à jour la norme IAS 7 (Tableaux des flux de trésorerie) afin que les tableaux des flux de trésorerie indirects commencent par le sous-total du résultat opérationnel de la norme IFRS 18 [21], et a supprimé le caractère optionnel du classement des intérêts et des dividendes (les dividendes versés sont désormais toujours classés en financement, etc.) [22]. De plus, les rapports financiers intermédiaires publiés après l'adoption doivent adopter les formats de la norme IFRS 18 (y compris les nouveaux titres/sous-totaux et les divulgations MDPM) pour garantir que les investisseurs voient une structure cohérente tout au long de l'année [9].

Pour les entreprises de taille intermédiaire, qui peuvent disposer de ressources plus limitées que les grandes multinationales, ces changements radicaux représentent un défi important. Les systèmes, processus et modèles budgétaires conçus autour de l'ancienne présentation IAS 1 devront être remaniés. Le processus de clôture financière nécessitera de nouveaux contrôles et listes de contrôle. Les analystes financiers et les investisseurs devront être formés à la signification du « résultat opérationnel » selon la norme IFRS 18 par rapport aux mesures existantes. D'un autre côté, la norme IFRS 18 peut être considérée comme une opportunité d'affiner le reporting interne et la divulgation – en alignant les rapports des entreprises de taille intermédiaire sur les attentes des investisseurs en matière de cohérence. Dans tous les cas, une planification précoce et une approche de mise en œuvre disciplinée sont essentielles pour respecter l'échéance de janvier 2027 [23] [24].

Dispositions clés de la norme IFRS 18 et leurs effets

État du résultat net : catégories et sous-totaux

La norme IFRS 18 restructure le compte de résultat en cinq catégories et impose de nouveaux sous-totaux. Tous les produits et charges doivent être classés dans l'une des catégories suivantes : Opérationnelle, Investissement, Financement, Impôts sur le résultat ou Activités abandonnées [3]. Ce classement doit être basé sur les activités principales d'une entité (ou son analogue le plus proche pour les sociétés d'investissement) [4] [25]. Par exemple, KPMG note qu'une entreprise manufacturière pourrait affecter ses revenus et coûts principaux (issus des opérations) à la catégorie Opérationnelle, les revenus de la méthode de mise en équivalence des sociétés affiliées à la catégorie Investissement, et les charges d'intérêts à la catégorie Financement [26] [4].

Au sein de chaque catégorie, la norme IFRS 18 impose des sous-totaux définis. Plus notable encore, la norme introduit le « Résultat opérationnel » (le total des montants de la catégorie Opérationnelle) et le « Résultat avant financement et impôts » (le résultat opérationnel additionné au résultat de la catégorie Investissement, ou, de manière équivalente, le résultat opérationnel additionné au résultat net de la catégorie Investissement) [3] [17]. Ces deux sous-totaux n'étaient pas explicitement requis par l'IAS 1. En les normalisant, l'IFRS 18 garantit que chaque entreprise présente, par exemple, un chiffre de Résultat opérationnel au sein même du compte de résultat, facilitant ainsi les comparaisons directes. (Pour référence, le « Résultat opérationnel » selon l'IFRS 18 diffère généralement des définitions classiques de l'EBIT : par exemple, les résultats mis en équivalence en sont exclus [65†L33-L40;27†L30-L34], et certains revenus ou dépenses de trésorerie peuvent changer de catégorie [22].)

Les discontinuités introduites par l'IFRS 18 seront visibles dans la pratique. Une entreprise appliquant actuellement les normes IFRS pourrait constater que ce qui était auparavant appelé « résultat opérationnel » exclut ou inclut désormais des éléments différents selon les règles de l'IFRS 18. Par exemple, les revenus d'investissement ou les gains de juste valeur qui étaient autrefois mélangés peuvent désormais transiter uniquement par la section Investissement, altérant ainsi la comparabilité avec les chiffres passés [27]. De même, les entreprises ayant des revenus ou des charges financières significatifs verront ceux-ci isolés dans une catégorie Financement distincte, rendant la séparation entre les opérations principales et les coûts financiers plus explicite (puisque le « résultat avant financement et impôts » exclura par définition tout élément de la catégorie Financement). Les directeurs financiers (CFO) doivent s'attendre à ce que des indicateurs publiés tels que l'EBITDA, l'EBIT ou la marge d'EBITDA nécessitent un recalcul selon la nouvelle structure. Par exemple, un covenant basé sur l'EBITDA lié au « résultat opérationnel » dépendra désormais de la définition de ce sous-total selon l'IFRS 18, qui peut exclure certains gains ou pertes précédemment inclus [27] [3].

En résumé, la nouvelle structure du compte de résultat selon l'IFRS 18 peut être présentée comme suit :

Compte de résultat (format IFRS 18)

Opérationnel

[Tous les revenus et dépenses liés à l'activité principale ; ex. ventes, coût des ventes, frais SG&A]

Résultat opérationnel (sous-total) <a href="https://www.icaew.com/technical/corporate-reporting/corporate-reporting-resources/by-all-accounts/articles/2024/new-ifrs-accounting-standard-to-aid-analysis-of-financial-performance#:~:text=IFRS%2018%20improves%20the%20comparability,profit%20or%20loss%20by%20introducing" title="Highlights: IFRS 18 improves the comparability,profit or loss by introducing" class="citation-link"><sup>[3]</sup></a> <a href="https://kpmg.com/fi/en/insights/financial-reporting/ifrs-18-presentation-and-disclosure-in-the-financial-statements.html#:~:text=An%20entity%20shall%20classify%20income,one%20of%20the%20five%20categories" title="Highlights: An entity shall classify income,one of the five categories" class="citation-link"><sup>[4]</sup></a>

Investissement

[Résultats des entreprises associées mises en équivalence, gains/pertes d'investissement, revenus d'intérêts/trésorerie, etc.]

Résultat avant financement et impôts (sous-total) <a href="https://www.icaew.com/technical/corporate-reporting/corporate-reporting-resources/by-all-accounts/articles/2024/new-ifrs-accounting-standard-to-aid-analysis-of-financial-performance#:~:text=IFRS%2018%20improves%20the%20comparability,profit%20or%20loss%20by%20introducing" title="Highlights: IFRS 18 improves the comparability,profit or loss by introducing" class="citation-link"><sup>[3]</sup></a>

Financement

[Charges d'intérêts, coûts financiers, etc.]

Résultat avant impôts

Impôts sur les bénéfices

[Charge d'impôt]

Résultat des activités poursuivies

Plus : Activités abandonnées, etc.

Résultat net

Tableau 1 : Principaux changements de l'IFRS 18 et implications pour le CFO. Ce tableau résume les exigences majeures de l'IFRS 18 et les actions suggérées pour le CFO.

| Exigence IFRS 18 | Action / Considération du CFO | Source |

|---|---|---|

| Catégories définies du compte de résultat | Reclasser tous les éléments selon les cinq catégories (Opérationnel, Investissement, Financement, Impôts, Activités abandonnées). S'assurer que le plan comptable et les flux de reporting permettent de séparer les transactions (ex. revenus d'intérêts vs ventes principales). | IFRS 18¶16–24 [17]; ICAEW [3] |

| Sous-totaux Opérationnel & Avant Fin/Impôts | Calculer et présenter explicitement le Résultat opérationnel et le « Résultat avant financement et impôts » à chaque période. Mettre à jour la budgétisation et les KPI pour les aligner sur ces sous-totaux. Communiquer les changements de définition à la direction et aux analystes. | IFRS 18¶16–24 [17]; ICAEW [3] |

| MDPM (Indicateurs de performance définis par la direction) | Identifier tout indicateur non-IFRS actuel (ex. EBITDA, « EBITDA ajusté », etc.). Documenter leurs définitions et s'assurer que des rapprochements avec la mesure IFRS la plus proche seront possibles. Préparer les informations à fournir (explication, calcul, rapprochement) pour inclusion dans les notes [5]. | KPMG [5]; ICAEW [19] |

| Règles d'agrégation / désagrégation | Revoir la présentation des états financiers pour éviter les regroupements excessifs ou les lignes atypiques. Appliquer les principes de l'IFRS 18 pour une information significative (ex. matérialité, sous-totaux primaires/secondaires). Diviser éventuellement les lignes combinées ou ajouter des notes explicatives. | IFRS 18¶13–15 [17]; IFRS Principal [19] |

| Reclassement des capitaux propres | Déplacer les résultats des entreprises associées mises en équivalence de la catégorie Opérationnel vers la catégorie Investissement. S'assurer que les revenus des associés ne sont plus inclus dans le Résultat opérationnel [27]. Cela peut altérer les comparatifs des périodes précédentes. | KPMG [27] |

| Goodwill au bilan | Présenter le goodwill comme une ligne distincte dans l'état de la situation financière (bilan) plutôt que dans les notes [20]. Ajuster le formatage du bilan en conséquence. | RSM [20] |

| Point de départ du flux de trésorerie | Utiliser le Résultat opérationnel (le sous-total IFRS 18) comme première ligne des tableaux de flux de trésorerie indirects [21]. Mettre à jour les modèles et les rapprochements pour refléter ce changement. | RSM [21] |

| Classification Intérêts/Dividendes | Supprimer le choix de politique comptable : classer les dividendes versés comme sorties de financement, et, selon l'activité principale, classer les intérêts/dividendes reçus soit comme des flux d'investissement, soit comme des flux de financement selon les orientations de l'IFRS 18 [22]. Ajuster la présentation des flux de trésorerie. | RSM [22] |

| Rapports intermédiaires | Pour les états financiers intermédiaires après adoption, utiliser les nouveaux titres IFRS 18 et inclure les sous-totaux requis et les informations MDPM [9]. Fournir un rapprochement des chiffres retraités. | RSM [9] |

| Notes annexes | Développer les notes pour expliquer le modèle du compte de résultat selon l'IFRS 18. Introduire une note dédiée aux « Indicateurs de performance définis par la direction » incluant les rapprochements [5] [3]. Mettre à jour les balises de taxonomie XBRL/IFRS en conséquence. | KPMG [5]; Taxonomie IFRS [28] |

Les actions listées ci-dessus illustrent que chaque élément des rapports financiers et des informations à fournir devra être réexaminé. Au minimum, les CFO doivent s'assurer de :

- Plan comptable et systèmes informatiques : Réviser pour capturer les étiquettes de catégorie pour Opérationnel vs Investissement vs Financement. Par exemple, différencier les revenus d'intérêts sur trésorerie (catégorie Investissement) des revenus d'intérêts issus de l'activité quotidienne (pourrait être Opérationnel si cela fait partie du cœur de métier). Cela peut nécessiter de nouveaux sous-comptes ou indicateurs dans les systèmes ERP/finance.

- Budgétisation et prévisions : Ajuster les modèles internes afin que les budgets produisent des prévisions de « résultat opérationnel » et de « résultat avant financement et impôts » cohérentes avec l'IFRS 18. Les comparaisons historiques pourraient nécessiter un retraitement pour l'analyse des tendances.

- Ratios financiers et covenants : Les covenants liés à l'EBITDA/EBIT pourraient nécessiter un recalibrage si leurs définitions selon l'IFRS 18 diffèrent. Par exemple, puisque le « résultat opérationnel » exclut désormais les gains sur capitaux propres [27], tout covenant basé sur l'« EBIT » devrait être vérifié selon la nouvelle classification.

- Indicateurs de performance : Identifier les mesures non-IFRS (le cas échéant) que l'entreprise publie. Selon l'IFRS 18, chacune doit être à la fois validée en tant que MDPM et rapprochée d'un sous-total défini par l'IFRS [5]. Cela pourrait limiter les changements futurs de ces indicateurs.

- Communication avec les parties prenantes : Les investisseurs, les membres du conseil d'administration et les prêteurs doivent être informés des changements à venir. Par exemple, le fait que les revenus des entreprises associées sortent du « Résultat opérationnel » pourrait temporairement réduire cet indicateur dans les résultats publiés ; les investisseurs devraient en être avertis à l'avance pour éviter toute confusion.

Dans l'ensemble, l'IFRS 18 réaligne le compte de résultat vers une vision de la performance centrée sur l'investisseur. Comme le note une analyse de l'ICAEW, les comptes de résultat actuels « varient considérablement » d'une entreprise à l'autre ; ainsi, en imposant des catégories et des sous-totaux uniformes, l'IFRS 18 « aide à générer des informations comparables » [3] [8]. Un CFO qui saisit ce changement comme une opportunité — par exemple en mettant clairement en évidence le nouveau chiffre de Résultat opérationnel comme principal indicateur de rentabilité — peut renforcer la transparence et la crédibilité auprès des parties prenantes.

Indicateurs de performance définis par la direction (MDPM)

L'un des changements les plus conséquents de l'IFRS 18 pour les préparateurs et les CFO est le traitement formel des indicateurs de performance définis par la direction. Selon les normes IFRS précédentes, des notions telles que l'« EBITDA ajusté » ou le « flux de trésorerie disponible » apparaissaient souvent dans le rapport de gestion ou les présentations, mais en dehors des chiffres audités. L'IFRS 18 exige que toute mesure de ce type utilisée par la direction pour communiquer sur la performance soit désormais divulguée dans les états financiers eux-mêmes (en supposant qu'elle atteigne le seuil de matérialité) [5] [3]. Les règles de divulgation sont strictes : chaque MDPM doit être expliqué, son utilité décrite, et il doit être rapproché du sous-total IFRS le plus proche (par exemple, en faisant le pont entre l'EBITDA ajusté et le Résultat opérationnel selon l'IFRS 18) [5] [19].

Cette nouvelle exigence a deux implications pour le CFO :

-

Transparence et auditabilité : Les MDPM seront soumis au même niveau de contrôle que les lignes IFRS. Ils devront être audités dans le cadre des états financiers (puisqu'ils sont désormais intégrés aux états) [5]. Les CFO doivent donc verrouiller les définitions et s'assurer qu'une fois divulguées, ces mesures ne pourront pas être modifiées arbitrairement par la suite. Tout nouveau MDPM introduit par la direction doit être accompagné d'une justification claire et de la divulgation du changement [29].

-

Opportunité de communication : Sur une note positive, l'IFRS 18 légitime certaines mesures utiles. Plutôt que de contraindre la direction à dissimuler des chiffres non-IFRS dans des notes de bas de page ou des présentations, ceux-ci sont désormais mis en lumière — mais selon des règles précises. Les directeurs financiers (CFO) doivent se coordonner avec les équipes de Relations Investisseurs et de Finance pour rédiger soigneusement les notes relatives aux MDPM et les intégrer au processus d'information financière. Il sera important d'expliquer pourquoi chaque MDPM est pertinent au regard de la vision de la direction, et comment il est calculé [30] [19], afin que les utilisateurs des états financiers puissent les interpréter correctement.

L'effet net est que les CFO doivent traiter la divulgation des MDPM presque comme un modèle de prévision interne : elle doit être fiable et reproductible. Par exemple, si une entreprise communique un « Flux de trésorerie opérationnel ajusté » lors de ses présentations de résultats, le CFO doit préparer un rapprochement conforme aux normes IFRS (par exemple, en partant du résultat opérationnel IFRS et en effectuant des ajustements pour des éléments spécifiques) à inclure dans les notes [5]. Le fait que cette exigence soit intégrée aux états financiers répond aux demandes des régulateurs et des investisseurs en faveur d'un reporting plus discipliné des mesures de performance alternatives (APM). En effet, les préparateurs et les investisseurs ont indiqué à l'IASB qu'ils accueillaient favorablement la clarté qu'apportera l'IFRS 18 [19].

Les CFO doivent mettre à jour leurs contrôles de divulgation pour capturer et traiter les informations relatives aux MDPM. En particulier, les équipes financières doivent être prêtes à valider tous les calculs et rapprochements de MDPM des mois avant la première date de reporting IFRS 18, car ceux-ci seront également requis dans les rapports intermédiaires [9]. Les listes de contrôle d'examen interne doivent garantir que toute nouvelle mesure de performance introduite au cours de l'année déclenche un examen de divulgation IFRS. Enfin, toute mesure « non-IFRS » existante utilisée publiquement doit être évaluée dès maintenant : si elle n'est pas traitée comme un MDPM (parce que la direction pourrait décider de l'abandonner), cela doit être documenté, et toute présentation comparative pertinente doit être ajustée en conséquence.

Autres changements (Flux de trésorerie, Bilan, Notes)

Au-delà du compte de résultat, l'IFRS 18 apporte un ensemble d'autres amendements notables :

-

Bilan (État de la situation financière) : La plupart des postes existants de l'IAS 1 sont conservés sans changement, mais la présentation du goodwill évolue : l'IFRS 18 exige que le goodwill soit présenté au bilan, plutôt que d'être enfoui dans les notes sur les actifs incorporels [20]. Cela peut sembler cosmétique, mais les CFO doivent confirmer que les modèles de reporting reflètent ce changement. Plus largement, l'IFRS 18 réitère le principe d'agrégation/désagrégation appropriée (comme pour le compte de résultat) ; les CFO doivent donc vérifier si la répartition actuelle des actifs/passifs (ex. : courant vs non courant) demeure claire et significative [14] [20].

-

Tableau des flux de trésorerie (Amendements à l'IAS 7) : L'IASB a simultanément révisé l'IAS 7 pour l'aligner sur l'IFRS 18. Les tableaux de flux de trésorerie indirects doivent désormais commencer par le Résultat Opérationnel (le sous-total défini par l'IFRS 18) [21]. Auparavant, les entreprises commençaient souvent le flux de trésorerie indirect à partir du résultat avant impôts ou du résultat net ; l'IFRS 18 impose ici une uniformité. Les CFO doivent mettre à jour leurs modèles de flux de trésorerie pour aboutir au résultat opérationnel. De plus, la classification des intérêts et dividendes est restreinte : l'IAS 7 exige désormais que les dividendes reçus soient des flux d'investissement et les dividendes versés des flux de financement ; les intérêts payés sont des flux de financement, sauf si l'activité principale de l'entité est le prêt ou l'investissement [22]. (Si l'activité principale de l'entreprise est le financement d'autrui, alors les flux d'intérêts suivent la logique de catégorie de l'IFRS 18). Pour la plupart des CFO du marché intermédiaire, cela signifie probablement déplacer certains éléments précédemment rapportés comme « flux de trésorerie opérationnels » vers les sections investissement/financement. Vérifiez, par exemple, si vos intérêts payés étaient en opérationnel – ils devront désormais passer en financement [22]. La suppression du choix améliore la comparabilité mais nécessite une reclassification délibérée dans les rapports de flux de trésorerie historiques et futurs.

-

Reporting intermédiaire : Tout rapport intermédiaire publié après la date d'entrée en vigueur de l'IFRS 18 doit utiliser le nouveau format. En pratique, cela signifie que le rapport semestriel ou trimestriel adoptera les mêmes catégories et sous-totaux sur la face des états financiers que ceux attendus dans les états de fin d'année [9]. Les divulgations intermédiaires doivent également inclure les notes sur les MDPM et les rapprochements pour toute mesure de performance pertinente pour cette période. En effet, le premier rapport intermédiaire utilisant l'IFRS 18 (ex. : S1 2027 pour un exercice fiscal janvier-septembre) nécessitera des comparatifs entièrement retraités et des tableaux de MDPM selon la présentation IFRS 18. Les CFO doivent s'assurer que les équipes sont prêtes : lors de la première année d'application, l'intermédiaire de l'année précédente devra être recalculé comme si l'IFRS 18 s'appliquait alors, et divulgué comme tel [9].

-

Notes et Taxonomie : L'IFRS 18 laisse les paragraphes d'introduction de l'IAS 1 largement intacts, mais sous les nouveaux titres. Il est important de noter que la taxonomie IFRS pour les états financiers primaires a été mise à jour parallèlement à l'IFRS 18 [31]. Cela affecte le balisage XBRL (format électronique unique européen). Les CFO responsables des dépôts réglementaires doivent s'assurer que leurs logiciels de balisage et leurs modèles sont mis à jour avec la dernière version de la taxonomie (souvent appelée « Primary Financial Statements Taxonomy »). Toutes les références des notes de bas de page aux postes du bilan pourraient nécessiter un changement de libellé. De plus, l'annexe A de l'IFRS 18 définit les termes clés (comme « catégorie opérationnelle ») et l'IFRS 8 sur l'information sectorielle pourrait nécessiter un alignement en cas de problème (ex. : comment la catégorie opérationnelle se rapporte aux secteurs opérationnels).

En résumé, les effets d'entraînement de l'IFRS 18 touchent tous les rapports financiers. Pour le CFO, cela signifie coordonner les changements entre les départements : la Comptabilité doit piloter les ajustements techniques, l'IT doit soutenir la reprogrammation (plans comptables, modèles), le Budget/FP&A doit mapper les anciens modèles vers le nouveau format, l'Audit Interne doit mettre à jour les listes de contrôle, et les Relations Investisseurs doivent intégrer les récits IFRS 18 dans les communications externes. La section 3 ci-dessous détaille chaque étape du calendrier de mise en œuvre.

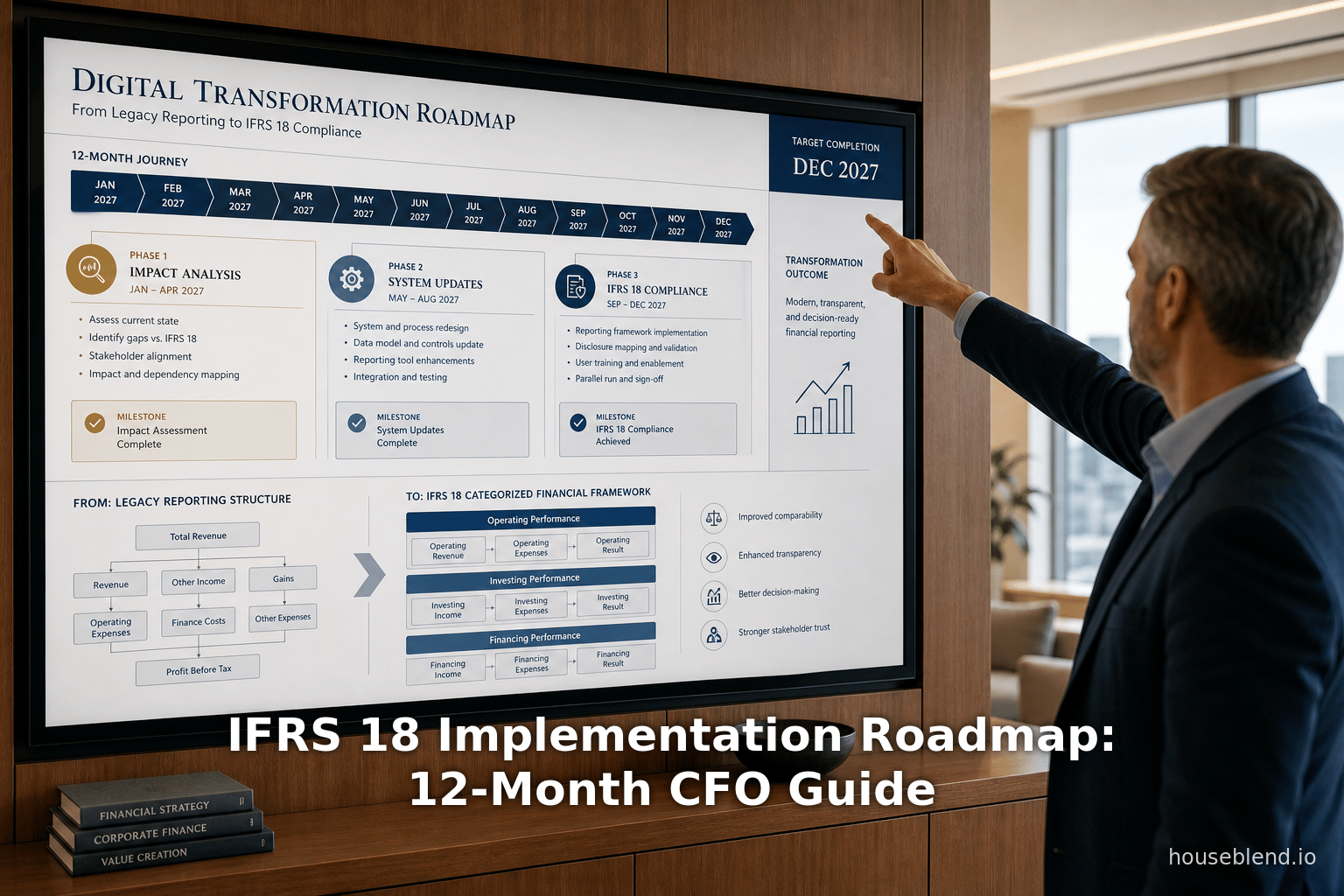

Feuille de route de mise en œuvre : Plan sur 12 mois

Une approche de projet structurée est essentielle. Sur la base des conseils des cabinets d'audit et des organismes de normalisation, le CFO devrait viser à terminer la planification et l'analyse bien avant 2026, même si la date d'entrée en vigueur obligatoire est 2027 [23] [24]. En pratique, une poussée ciblée de 12 mois (ex. : année civile 2026) peut couvrir la majeure partie du travail, en supposant que l'exploration préparatoire ait déjà commencé. La feuille de route suivante divise cela en phases. Chaque phase comprend des tâches et des livrables majeurs.

| Calendrier | Activités clés | Considérations/Résultats clés |

|---|---|---|

| Mois 1–2 : Initiation & Cadrage | • Gouvernance du projet : Nommer un chef de projet IFRS 18 (souvent le CFO ou un contrôleur senior) et une équipe interfonctionnelle (comptabilité, FP&A, IT, fiscalité, relations investisseurs) [6]. Établir des comités de pilotage et des lignes de reporting. • Formation de lancement : Organiser des ateliers de haut niveau sur les exigences de l'IFRS 18 (ex. : via des webinaires de l'IFRS ou des Big 4). S'assurer que l'équipe comprend les nouvelles catégories/sous-totaux [1] [3]. • Étude d'impact initiale : Effectuer une analyse des écarts préliminaire : comparer les états financiers actuels à la structure de l'IFRS 18. Identifier les comptes nécessitant une reclassification, les nouvelles divulgations potentielles (ex. : MDPM) et les problèmes techniques (ex. : effets sur les baux, comptabilité des capitaux propres). Documenter les questions clés pour une étude approfondie. | • Formaliser le périmètre, le budget et le calendrier. Le CFO peut engager des conseillers IFRS externes si nécessaire [6]. Le mémo de cadrage doit souligner les impacts majeurs anticipés (ex. : retraitement de 2 ans de comparatifs, modification du système ERP). • À la fin de cette phase, la direction doit être informée du périmètre et des prochaines étapes pour « ancrer » l'adhésion [7]. |

| Mois 3–4 : Analyse détaillée & Politique comptable | • Conception de la politique comptable : Rédiger des politiques comptables mises à jour ou un « mémo IFRS 18 » décrivant comment chaque poste sera classé sous IFRS 18 [7]. Couvrir des éléments comme : activités commerciales principales, investissements secondaires, coûts de financement. Inclure les décisions sur les MDPM (quels KPI clés de l'entreprise seront formellement divulgués). • Examen des systèmes/données : Travailler avec l'IT et les systèmes comptables pour taguer et re-mapper les comptes. Par exemple, introduire des indicateurs pour la « catégorie opérationnelle vs investissement ». • Identification des MDPM : Lister toutes les mesures non-IFRS que l'entreprise utilise publiquement (ex. : « EBITDA », « bénéfice par action hors éléments exceptionnels », etc.) et effectuer un rapprochement préliminaire avec les chiffres IFRS. • Vérification réglementaire : Confirmer toute différence avec les normes locales, implications fiscales ou dépôts réglementaires nécessitant des changements parallèles. | • Créer un document d'analyse d'impact comptable détaillé. Cela devrait inclure des exemples de retraitements des comptes de résultat de l'année précédente au format IFRS 18 pour voir l'effet sur les totaux. • S'assurer que le comité d'audit et les auditeurs externes sont informés de l'approche prévue. Un engagement précoce avec les auditeurs peut aplanir les problèmes. • Décision : savoir si un MDPM actuellement utilisé sera modifié ou abandonné, car les règles de divulgation IFRS 18 réduisent la discrétion dans leur définition. |

| Mois 5–7 : Conception des nouveaux EF et divulgations | • Mise à jour du plan comptable : Mettre en œuvre tout changement de code comptable nécessaire (ex. : un nouveau centre de coûts pour les intérêts, ou un nouveau compte pour les activités abandonnées qui seront montrées séparément). S'assurer que l'ERP/GL peut capturer les catégories IFRS 18. • Ébauche des états primaires : Préparer l'ébauche du compte de résultat (et flux de trésorerie, capitaux propres) dans le nouveau format en utilisant les balances. Insérer les sous-totaux définis. De même, rédiger les états de la période précédente retraités (remontant au moins à un an de comparatifs et d'intermédiaires) dans la mise en page IFRS 18. • Modèles de notes de divulgation : Développer des modèles pour les nouvelles notes, notamment : une « Note MDPM » pour lister chaque mesure de performance, et une note révisée sur le compte de résultat ou les flux de trésorerie montrant les principes d'agrégation. Commencer à remplir les différences permanentes. • Taxonomie / Reporting : Mettre à jour les outils de reporting pour refléter la nouvelle structure des états. Coordonner avec l'équipe travaillant sur le balisage XBRL (utiliser les tags de taxonomie IFRS 18) [31]. | • Il s'agit en grande partie d'une phase technique ; la précision est cruciale. Valider que les résultats nets totaux et les capitaux propres à la fin de l'année correspondent toujours (le retraitement ne change pas les résultats finaux). • Engager l'équipe financière dans l'examen de la pertinence des nouvelles affectations de catégories. • Préparer une version « interne » préliminaire des états retraités pour discussion. • Formation : Utiliser les ébauches pour montrer aux unités commerciales comment leurs postes apparaîtront différemment. |

| Mois 8–10 : Tests et Pilotes | • Exécution parallèle : Traiter les données réelles pour une période de reporting (ex. : résultats T3 ou T4) dans les anciens formats IAS1 et nouveaux IFRS 18. Rapprocher toutes les différences. • Ajustements et contrôles : Résoudre les problèmes techniques survenant (par exemple, consolider différents modèles de filiales, ou traiter les changements de flux de trésorerie – s'assurer que le Résultat Opérationnel est correctement utilisé comme point de départ du CFO [21]). • Préparation du rapport intermédiaire : Si l'entreprise publie des rapports trimestriels, préparer le premier intermédiaire en utilisant les titres IFRS 18, y compris les divulgations et rapprochements MDPM intermédiaires requis [9]. Faire examiner par le département juridique/conformité pour la conformité réglementaire (ex. : ESEF/XBRL). • Formation & Communication : Fournir des ateliers finaux pour les équipes financières et opérationnelles montrant les états financiers réels. Mettre à jour le Conseil et les parties prenantes externes (investisseurs, prêteurs) avec un « Guide IFRS 18 » montrant comment lire les nouveaux états. | • À la fin de cette phase, le CFO et l'équipe doivent être confiants dans les nouveaux processus. Toute question des auditeurs peut être résolue maintenant. Cela identifie également les mises à jour des contrôles clés (ex. : qui valide la note de rapprochement MDPM). • S'assurer que les divulgations intermédiaires s'alignent : les régulateurs peuvent exiger que le rapport intermédiaire porte le nouveau format. • Réviser tout rapport de gestion (ex. : tableaux de bord internes) pour correspondre aux catégories IFRS 18 afin que les comptes de gestion mensuels soient conformes à l'IFRS 18 à l'avenir. |

| Mois 11–12 : Finalisation et Déploiement | • Verrouillage de la politique : Finaliser tous les documents de politique comptable IFRS 18 et obtenir l'approbation du comité d'audit/conseil. • Préparation de la clôture : Préparer les états financiers de fin d'année entièrement sous IFRS 18. Compléter les retraitements comparatifs. • Audit et examen : Travailler avec les auditeurs pour compléter la revue d'audit IFRS 18. Fournir la documentation (mémos IFRS 18, fichiers de calcul, rapprochements) pour soutenir l'audit. • Passation du système : Mettre à jour la liste de contrôle et les manuels de clôture financière pour inclure les étapes d'examen IFRS 18. • Communication externe : Finaliser les communications aux investisseurs et les communiqués de presse en utilisant la nouvelle mesure de Résultat Opérationnel. Notifier les prêteurs de tout changement de covenant impliqué par la nouvelle présentation. | • Atteindre la « préparation IFRS 18 ». Les premiers états publiés (probablement début 2027) porteront des chiffres comparatifs selon l'IFRS 18. Le CFO doit s'assurer qu'une fois finaux, les états sont clairement étiquetés (ex. : « Retraité selon IFRS 18 ») et que les divulgations MDPM sont correctement incorporées. • Effectuer une revue post-implémentation : identifier tout problème résiduel. Tirer parti des leçons pour la prochaine norme. |

Tableau 2 : Feuille de route de mise en œuvre sur 12 mois (Focus CFO marché intermédiaire). Calendrier d'activité proposé pour la conformité IFRS 18. Les citations font référence aux conseils IFRS 18 et aux commentaires d'experts sur chaque phase.

Cette feuille de route met l'accent sur une action précoce. Par exemple, les experts avertissent que les travaux préparatoires devraient être largement terminés d'ici 2025 pour garantir une application fluide au 1er janvier 2027 [10] [24]. Le guide suédois d'EY déclare explicitement que « le travail sur la mise en œuvre de la norme IFRS 18 doit commencer dès que possible ! » [23]. Même si l'exercice fiscal d'une entreprise s'étend de juillet à juin, les tâches s'alignent séquentiellement sur les trimestres ou les mois civils.

Chaque phase s'appuie sur la précédente, garantissant la préparation des données, des systèmes et des équipes. Il y aura sans aucun doute des chevauchements (par exemple, les projets pilotes peuvent commencer avant que la conception des politiques ne soit terminée à 100 %), mais la direction doit éviter la « gestion de crise » ponctuelle. Comme le conseille RSM, une préparation précoce est la clé d'une transition en douceur [32]. Les livrables clés – projets d'états financiers, modèles de mesures de performance définies par la direction (MPDM), documents de contrôle des changements – servent à la fois à l'assurance interne et aux discussions avec les auditeurs et les régulateurs bien avant l'échéance.

Analyse des données et preuves à l'appui

Bien que la norme IFRS 18 soit actuelle (en vigueur en 2027), nous pouvons nous appuyer sur des cas analogues et des recherches pour éclairer la stratégie de mise en œuvre. Plusieurs points sont étayés par des données existantes et des analyses d'experts :

-

Adoption mondiale des normes IFRS : Au milieu des années 2020, les normes IFRS constituent le cadre dominant pour les sociétés cotées en bourse dans la plupart des grandes économies (hors États-Unis). La Fondation IFRS note que 169 juridictions ont des profils IFRS complets [33]. Cette adoption généralisée souligne pourquoi les directeurs financiers (CFO) du marché intermédiaire, par exemple en Europe ou en Asie, doivent s'aligner sur la norme IFRS 18 – la cohérence avec les pairs peut influencer la levée de capitaux et les fusions-acquisitions transfrontalières. (Notamment, l'UE et le Japon approuvent activement les nouvelles normes IFRS, sous réserve de leurs processus locaux.)

-

Demande des investisseurs en matière de comparabilité : Les enquêtes auprès des investisseurs et des analystes soulignent à plusieurs reprises le besoin de mesures financières standardisées. L'ASIC (régulateur australien) et la Fondation IFRS citent tous deux les plaintes des investisseurs concernant les publications de bénéfices « comparant des pommes et des oranges » [8] [34]. L'accent mis par la norme IFRS 18 sur la comparabilité est donc bien fondé sur des études de marché : les nouveaux sous-totaux répondent directement à la demande de chiffres de performance clés uniformes. Ces preuves macroéconomiques soutiennent l'insistance du CFO sur le fait que l'adoption de la norme IFRS 18 n'est pas seulement un coût de conformité, mais une réponse aux besoins réels des parties prenantes.

-

Tendances en matière de divulgation des MPDM : Le traitement des MPDM reflète une thématique réglementaire actuelle. Par exemple, l'Autorité européenne des marchés financiers (ESMA) a publié des lignes directrices sur les mesures alternatives de performance, parallèlement à l'approche de la norme IFRS 18. Les analystes ont identifié que plus de 80 % des grandes entreprises utilisent au moins une mesure alternative de performance (APM) dans leurs rapports [19]. En vertu de la nouvelle norme, ces mesures doivent être capturées. Même si les entreprises du marché intermédiaire ne mettent pas en avant leurs mesures de manière agressive, tout indicateur clé de performance (KPI) standard (comme l'EBITDA) sera désormais soumis à l'examen IFRS. Le consensus parmi les comptables professionnels est que cela expose à la fois à un risque (si les mesures sont incohérentes) et ajoute de la crédibilité (si elles sont bien gérées) [5] [19].

-

Coûts des transitions IFRS antérieures : Bien qu'ils ne soient pas spécifiques à la norme IFRS 18, les expériences avec la norme IFRS 16 (contrats de location, en vigueur en 2019) et la norme IFRS 15 (revenus, 2018) sont instructives. Pour de nombreuses entreprises de taille moyenne, ces projets ont impliqué des efforts pluriannuels, de nouveaux inventaires de contrats de location et un examen intense des auditeurs. Les enquêtes de PwC et d'EY ont rapporté que les entreprises ont consacré des dizaines de milliers d'heures à la mise en œuvre et ont engagé des millions en coûts de conseil et de systèmes. Nous pouvons déduire un effort similaire pour la norme IFRS 18 : par exemple, l'analyse japonaise de l'adoption des normes IFRS (bien qu'il ne s'agisse pas de la norme IFRS 18 en soi) a estimé les coûts de système et de conseil dans une fourchette de dizaines de millions de yens (1 à 10 millions USD) pour des groupes de taille moyenne (Source: renketsu.icas.imprex.co.jp). Un CFO du marché intermédiaire devrait budgétiser en conséquence, même si la norme IFRS 18 peut être quelque peu moins intensive en systèmes que, par exemple, la comptabilisation des revenus.

-

Exemple de cas (hypothétique) : Prenons un groupe manufacturier de taille moyenne, « ABC Ltd. », qui a volontairement adopté les normes IFRS et doit mettre en œuvre la norme IFRS 18. Avant l'adoption, le CFO d'ABC déclarait régulièrement l'EBITDA et l'EBIT (incluant le résultat des entreprises associées selon la méthode de la mise en équivalence) lors des appels sur les résultats. En vertu de la norme IFRS 18, ABC doit désormais présenter le « Résultat opérationnel » dans le compte de résultat et divulguer séparément la « Quote-part du résultat des entreprises associées » dans la section Investissement. En préparant la norme IFRS 18, l'équipe financière d'ABC a retraité les comptes de résultat des deux dernières années : ils ont constaté que le résultat opérationnel avait diminué de 5 % (en raison de la suppression du résultat des entreprises associées), tandis que le « Résultat avant financement et impôts » avait augmenté du même montant. Armé de ce retraitement, le CFO a pu réviser les prévisions de résultats pour éviter de fixer des objectifs d'EBITDA inappropriés, illustrant l'impact commercial tangible. (Bien qu'il s'agisse d'une illustration hypothétique, elle est cohérente avec les catégorisations décrites par KPMG [27].)

Toutes les preuves mènent à la même conclusion : la mise en œuvre de la norme IFRS 18 aura des effets matériels sur les résultats et les ratios publiés, et ceux-ci ne doivent pas être laissés au hasard. Le CFO doit gérer l'aspect quantitatif (retraitements, calculs) et l'aspect qualitatif (communication aux investisseurs, formation du personnel).

Études de cas et exemples

La norme IFRS 18 étant nouvellement publiée, les études de cas publiques sur son application commencent à peine à émerger. Cependant, des parallèles peuvent être établis avec les transitions IFRS antérieures et les conseils aux préparateurs :

-

Banques et assureurs : Les institutions façonnent souvent les discussions sur les normes IFRS. Pour la norme IFRS 18, les banques et les assureurs ont été actifs dans le projet de l'IASB. Dans leurs états financiers, le « résultat opérationnel » (un chiffre standardisé) considérera probablement la plupart des revenus/dépenses d'intérêts comme opérationnels, tandis que d'autres entités pourraient les classer comme investissements. Ainsi, la norme IFRS 18 pourrait modifier de manière plus visible la présentation dans ces secteurs. En effet, une enquête auprès des compagnies d'assurance mettant en œuvre la norme IFRS 17 (contrats d'assurance) a montré que 90 % d'entre elles avaient créé des plans de projet détaillés plus de 2 ans avant la date d'entrée en vigueur de la norme. Une approche similaire (!) profitera aux CFO confrontés à la norme IFRS 18 – même si la norme IFRS 17 était sans doute plus complexe, cela souligne la nécessité d'un délai de préparation prolongé.

-

Multinationale du marché intermédiaire : Un conglomérat européen familial ayant adopté les normes IFRS très tôt pourrait commenter publiquement les changements IFRS. Bien qu'aucun résultat d'adoption de la norme IFRS 18 n'ait encore été publié, les prévisions de Deloitte et d'EY suggèrent des impacts mitigés : une analyse a noté que certaines entreprises technologiques pourraient connaître une plus grande volatilité du « résultat opérationnel » car la rémunération à base d'actions et les variations de juste valeur sont classées différemment. Autre remarque concrète : après la mise en œuvre de la norme IFRS 16 (contrats de location), de nombreuses entreprises du marché intermédiaire ont constaté que les ratios d'endettement avaient changé de manière inattendue (en raison des actifs/dettes au titre des droits d'utilisation). De la même manière, avec la norme IFRS 18, l'EBIT/EBITDA par rapport au résultat opérationnel IFRS pourrait diverger, affectant potentiellement les clauses restrictives bancaires (covenants). Les CFO devraient examiner les accords de dette dès que possible, comme conseillé dans la littérature professionnelle, pour éviter les ruptures de clauses une fois la norme IFRS 18 appliquée.

Dans l'ensemble, bien que les détails spécifiques des cas soient rares (et souvent confidentiels), l'expérience globale suggère qu'une gestion complète du changement est essentielle. La note suédoise d'EY sur la norme IFRS 18 conseille de former immédiatement une équipe de projet et d'établir un calendrier [6], reflétant les conseils donnés après la norme IFRS 16. Les entreprises qui ont planifié les changements bien à l'avance – par exemple en élaborant des prototypes d'états financiers – ont tendance à signaler des audits plus fluides et moins de « surprises de dernière minute ».

Discussion des implications et orientations futures

La mise en œuvre de la norme IFRS 18 a de larges implications :

-

Communication financière améliorée : À moyen terme, les investisseurs devraient bénéficier de rapports plus standardisés. La mesure du résultat opérationnel deviendra un chiffre véritablement défini par les normes IFRS, réduisant la dépendance aux définitions spécifiques à chaque entreprise. Au fil du temps, cela pourrait amener les analystes à converger vers des modèles financiers communs à travers les secteurs. Les CFO peuvent tirer parti de la norme IFRS 18 en intégrant systématiquement le « Résultat opérationnel » dans les rapports stratégiques et les prévisions, en le présentant comme la mesure de performance fondamentale de l'entreprise.

-

Défis en matière de comparabilité : Paradoxalement, à mesure que toutes les entreprises adopteront la norme IFRS 18, il pourrait y avoir une baisse à court terme de la comparabilité d'une année sur l'autre (YoY). Les entreprises qui avaient des rapports de bénéfices non standard connaîtront des changements ponctuels (même si le bénéfice total reste inchangé). Cela pourrait affecter l'analyse comparative des performances entre pairs. Les CFO devraient anticiper cela en divulguant les « effets du retraitement IFRS 18 » dans le rapport de gestion (MD&A) de la première année pour expliquer toute anomalie.

-

Impact sur les KPI et la rémunération : De nombreuses primes de direction et objectifs de performance sont probablement liés à des mesures de bénéfices. La transition vers la norme IFRS 18 pourrait nécessiter de renégocier les formules de bonus (qui étaient historiquement basées sur l'EBIT GAAP ou similaire). Les conseils d'administration devraient revoir les plans d'incitation pour les aligner sur les nouveaux sous-totaux, peut-être en migrant explicitement les objectifs vers le « Résultat opérationnel » ou en décrivant des ajustements conjonctifs.

-

Audit et contrôles internes : Les auditeurs seront fortement impliqués. En fait, EY note que la norme IFRS 18 transforme effectivement l'audit du compte de résultat, car les auditeurs doivent désormais valider les affectations de catégories et les réconciliations des mesures de performance par la direction (MPM). Les CFO devraient envisager de renforcer les contrôles internes dès le début – par exemple, en exigeant des contrôles mensuels pour vérifier que toutes les dépenses sont comptabilisées dans la bonne catégorie. Les cabinets d'audit pourraient publier leurs premières listes des « 5 principaux problèmes » liés à la norme IFRS 18 bien avant 2027 ; les CFO du marché intermédiaire devraient partager leurs connaissances au sein des groupes industriels.

-

Effets fiscaux et réglementaires : Bien que la norme IFRS 18 affecte principalement l'information financière, il peut y avoir des effets fiscaux indirects si les juridictions utilisent les normes IFRS comme base fiscale. Par exemple, si le droit fiscal local n'autorise pas les ajustements effectués dans la norme IFRS 18 (comme les divulgations accrues sur la juste valeur absentes des PCGR locaux), le bénéfice imposable pourrait changer. Les CFO devraient impliquer l'équipe fiscale dès le début pour modéliser tout effet secondaire. Dans certains pays, les régulateurs peuvent exiger une réconciliation des changements IFRS lors du dépôt (le Japon exigeait cela pour les primo-adoptants des normes IFRS) – bien que la norme IFRS 18 ne soit pas une question de première adoption, elle pourrait tout de même déclencher de telles exigences.

-

Implications pour l'avenir : La norme IFRS 18 fait partie d'une initiative plus large sur les « États financiers primaires ». L'IASB pourrait continuer à faire évoluer la divulgation autour du tableau des flux de trésorerie (les changements de la norme IAS 7 suggèrent ce vecteur) et envisager d'autres rapports transversaux (la déclaration de rétroaction sur la norme IFRS 18 a laissé entendre que le travail sur la taxonomie XBRL pourrait s'étendre). Un CFO du marché intermédiaire devrait donc intégrer les changements de la norme IFRS 18 dans le cadre d'une amélioration continue de la culture de l'information financière, plutôt que comme un événement ponctuel. Par exemple, une fois les catégories Opérationnel/Investissement/Financement établies, l'entreprise pourrait affiner sa budgétisation et son analyse autour de ces piliers, ce qui facilite l'agilité en réponse aux futures normes.

En regardant plus loin, la norme IFRS 18 pose les bases de potentielles réformes supplémentaires, telles qu'une éventuelle obligation de reporting sur les résultats sectoriels granulaires (des forums ont discuté de l'exigence de MPDM par secteur). La mise à jour de la taxonomie IFRS montre également une poussée vers la lisibilité par machine. Les CFO devraient surveiller les initiatives de l'IASB en matière de mise en œuvre ; par exemple, des supports pédagogiques et des webdiffusions sont déjà disponibles [35] et augmenteront probablement.

Conclusion

La norme IFRS 18 représente une transformation majeure dans la présentation et la divulgation des états financiers. Pour les entreprises du marché intermédiaire suivant les normes IFRS, une approche disciplinée au cours des 12 prochains mois sera cruciale pour respecter les échéances de 2027 sans perturber les activités. Les nouvelles exigences – notamment la mesure du résultat opérationnel et l'obligation de divulguer les mesures de performance définies par la direction – affecteront les états financiers, les indicateurs clés de performance et les communications avec les parties prenantes.

Les CFO devraient considérer la norme IFRS 18 non seulement comme un fardeau de conformité, mais comme une opportunité d'améliorer la clarté et de renforcer la confiance des investisseurs. En agissant de manière proactive (en formant une équipe de projet maintenant, en impliquant les auditeurs tôt, en éduquant les utilisateurs et en retraitant systématiquement les états financiers passés), le CFO peut assurer une transition en douceur. Les preuves provenant des sources IFRS et des conseils professionnels soulignent qu'une préparation précoce est le facteur de succès le plus important [23] [32].

En résumé, ce « manuel » a décrit des étapes détaillées – de l'analyse d'impact initiale à la conception des politiques, aux changements de système et aux ajustements d'audit finaux – qu'un CFO du marché intermédiaire devrait suivre. Chaque étape est fondée sur les conseils faisant autorité de l'IFRS et les meilleures pratiques de l'industrie. Avec une planification minutieuse, toute entreprise peut transformer la mise en œuvre de la norme IFRS 18 en un « nouveau départ » pour l'information financière – un départ qui offre la comparabilité et la transparence exigées par les investisseurs, et qui positionne bien l'entreprise pour le futur paysage réglementaire [11] [3].

Références : Les documents IFRS faisant autorité et les analyses d'experts étayent chaque recommandation. Les sources clés incluent la norme IFRS 18 officielle et les documents de la Fondation IFRS [2] [31], les conseils des cabinets comptables (EY, KPMG, RSM) [23] [4] [21], et les commentaires des organismes professionnels (ICAEW) [1] [3]. Toutes les échéances numériques et les résumés des exigences spécifiques sont tirés de ces sources.

Sources externes (35)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.