IFRS 18 pour les banques : Classification des produits et charges d'intérêts

Résumé analytique

La Norme internationale d'information financière (IFRS) 18, qui entrera en vigueur en 2027, représente une refonte fondamentale de la présentation des états financiers. Elle remplace la norme IAS 1 et introduit des catégories normalisées de produits et charges (Exploitation, Investissement, Financement) ainsi que de nouveaux sous-totaux définis (notamment le Résultat opérationnel et le Résultat avant financement et impôts) [1] [2]. Pour les banques (entités dont l'activité principale consiste à fournir des financements à des clients), la norme IFRS 18 impose une reclassification des produits et charges d'intérêts qui diffère sensiblement des pratiques antérieures. Sous IAS 1, les banques présentaient généralement les produits et charges d'intérêts de manière implicite au sein de la « marge nette d'intérêts » ou des activités de financement, mais IFRS 18 exige de classer ces éléments en fonction de leur finalité commerciale. En particulier :

- Exploitation vs Investissement : Les banques doivent inclure les intérêts sur les prêts aux clients dans la catégorie Exploitation (en tant qu'élément de leur cœur de métier), tandis que les intérêts perçus sur des investissements non essentiels relèveraient généralement de la catégorie Investissement.

- Exploitation vs Financement : De même, les intérêts payés sur les fonds empruntés pour accorder des prêts aux clients sont classés comme Exploitation, reflétant l'activité de prêt principale, tandis que les intérêts sur d'autres emprunts sont généralement classés comme Financement (bien qu'IFRS 18 offre un choix de méthode comptable pour le financement « hors clientèle ») [3].

- Classification des flux de trésorerie : IFRS 18 modifie également la norme IAS 7, éliminant de fait les options antérieures : les intérêts et dividendes doivent désormais être présentés dans les flux de trésorerie liés aux activités opérationnelles (supprimant la flexibilité précédente) et le nouveau sous-total « Résultat opérationnel » sert de point de départ pour le flux de trésorerie indirect [4].

Ces changements garantissent que la « marge nette d'intérêts » fait partie du Résultat opérationnel – à l'instar de la marge brute pour les produits – alignant ainsi la performance déclarée sur le modèle économique des banques (Source: www.bdo.com.au). Il en résulte une transparence et une comparabilité accrues : les investisseurs peuvent évaluer directement comment les revenus d'intérêts (issus des prêts) et les coûts (des fonds) déterminent la rentabilité bancaire fondamentale. Ce rapport fournit une analyse exhaustive des implications d'IFRS 18 pour les banques, en se concentrant sur la classification des produits et charges d'intérêts dans les catégories exploitation, investissement et financement. Il couvre le contexte d'IFRS 18, les nouveaux critères de classification (y compris les « activités principales spécifiées »), des exemples détaillés, des analyses basées sur les données concernant les choix des entreprises, des études de cas de banques sous IFRS, une comparaison avec d'autres référentiels (par exemple, les règles de flux de trésorerie d'IAS 7 et les US GAAP), ainsi que les perspectives d'avenir. Toutes les affirmations sont rigoureusement étayées par des sources faisant autorité.

Introduction et contexte

La comptabilité des banques s'est historiquement concentrée sur la marge nette d'intérêts (intérêts perçus sur les prêts moins intérêts payés sur les dépôts/emprunts) comme principale mesure de rentabilité. Sous IAS 1 (remplacée par IFRS 18) et IAS 7, les entités disposaient d'une flexibilité considérable dans la manière de présenter et de classer les éléments d'intérêts. Cependant, cette flexibilité a conduit à des présentations de résultats incohérentes entre les institutions et les juridictions. Par exemple, les intérêts payés et reçus pouvaient être classés soit comme flux de trésorerie opérationnels, soit comme flux de financement/investissement sous IAS 7 (IFRS offrant un choix, contrairement aux US GAAP qui imposent uniquement l'exploitation) [5]. Il en résultait que les chiffres du résultat « opérationnel » variaient considérablement : les banques comme les entreprises manufacturières pouvaient présenter les intérêts différemment, obscurcissant la véritable performance commerciale.

Pour améliorer la comparabilité, l'International Accounting Standards Board (IASB) a entrepris le projet États financiers primaires, aboutissant à la norme IFRS 18 « Présentation et informations à fournir dans les états financiers » publiée en avril 2024 (Source: www.bdo.com.au) [6]. IFRS 18 conserve certaines dispositions d'IAS 1 mais se concentre sur la normalisation de la structure du compte de résultat (profit/perte). Plus précisément, elle exige que toutes les entreprises classent chaque élément de produit et de charge dans l'une des cinq catégories suivantes :

- Exploitation – éléments relatifs à l'activité principale de l'entité (et tous les autres éléments non classés ailleurs) [7].

- Investissement – éléments liés aux activités d'investissement (par exemple, rendements des investissements dans des actifs) [8].

- Financement – éléments issus des activités de financement (par exemple, coût de la dette, émission d'actions, charges d'intérêts sur la plupart des emprunts) [9].

- Impôts sur le résultat – charge d'impôt.

- Activités abandonnées.

Il est crucial de noter qu'IFRS 18 introduit le concept d'« activités principales spécifiées » – à savoir, investir dans des actifs distinctifs ou fournir des financements aux clients. Les entités qui répondent à l'un ou l'autre de ces critères doivent reclassifier les produits/charges connexes de la catégorie Investissement ou Financement vers la catégorie Exploitation. En pratique, cela signifie qu'une banque (dont l'activité principale est le prêt) inclura les intérêts sur les prêts aux clients dans la catégorie Exploitation, tandis qu'une entreprise manufacturière qui perçoit des intérêts (par exemple, en tant que petit investisseur) les laisserait normalement dans la catégorie Investissement. BDO résume : pour une banque, sans IFRS 18, ses revenus de prêt tomberaient dans la catégorie « Investissement » ; IFRS 18 lui permet de les déplacer vers « Exploitation » car le financement des clients est son activité principale (Source: www.bdo.com.au).

En effet, IFRS 18 ancre chaque compte de résultat autour de mesures transparentes semblables à une « marge brute ». Chaque entreprise présentera un Résultat opérationnel (somme des éléments d'exploitation), un Résultat avant financement et impôts (éléments d'exploitation + éléments d'investissement) et un Résultat net (sous-total final) [1]. Pour les banques, l'implication est que la marge nette d'intérêts devient la composante dominante du Résultat opérationnel. Cela aligne l'information financière sur la manière dont les analystes et la direction perçoivent déjà les banques (ils soulignent souvent la marge nette d'intérêts comme un indicateur clé) (Source: www.bdo.com.au).

La nouvelle norme prend effet pour les exercices ouverts à compter du 1er janvier 2027 (comparatifs retraités à partir de 2026). Son impact variera selon le modèle économique. Les entreprises non financières sans activités de prêt reclassifieront rarement les intérêts ; les banques et les assureurs, en revanche, font face à des changements majeurs. Ce rapport examine ces effets en détail, avec un accent particulier sur les produits et charges d'intérêts. Il contraste les anciennes et les nouvelles règles, explore les pratiques réelles et anticipe les orientations futures du reporting bancaire.

IFRS 18 : Dispositions clés et principes de classification

Champ d'application et objectif. IFRS 18 est une norme unique à l'échelle de l'entité remplaçant IAS 1 (Présentation des états financiers) [6]. Elle couvre le format, le contenu et les principes d'agrégation de tous les états financiers primaires. Notamment, IFRS 18 n'a pas réécrit l'intégralité d'IAS 1 ; elle a conservé une grande partie du contenu précédent et a déplacé certaines parties vers d'autres normes (par exemple, les informations à fournir selon IFRS 7) [6]. L'objectif de la refonte était le compte de résultat. IFRS 18 vise à améliorer l' information utile pour les investisseurs en améliorant la structure, la cohérence et la transparence [2].

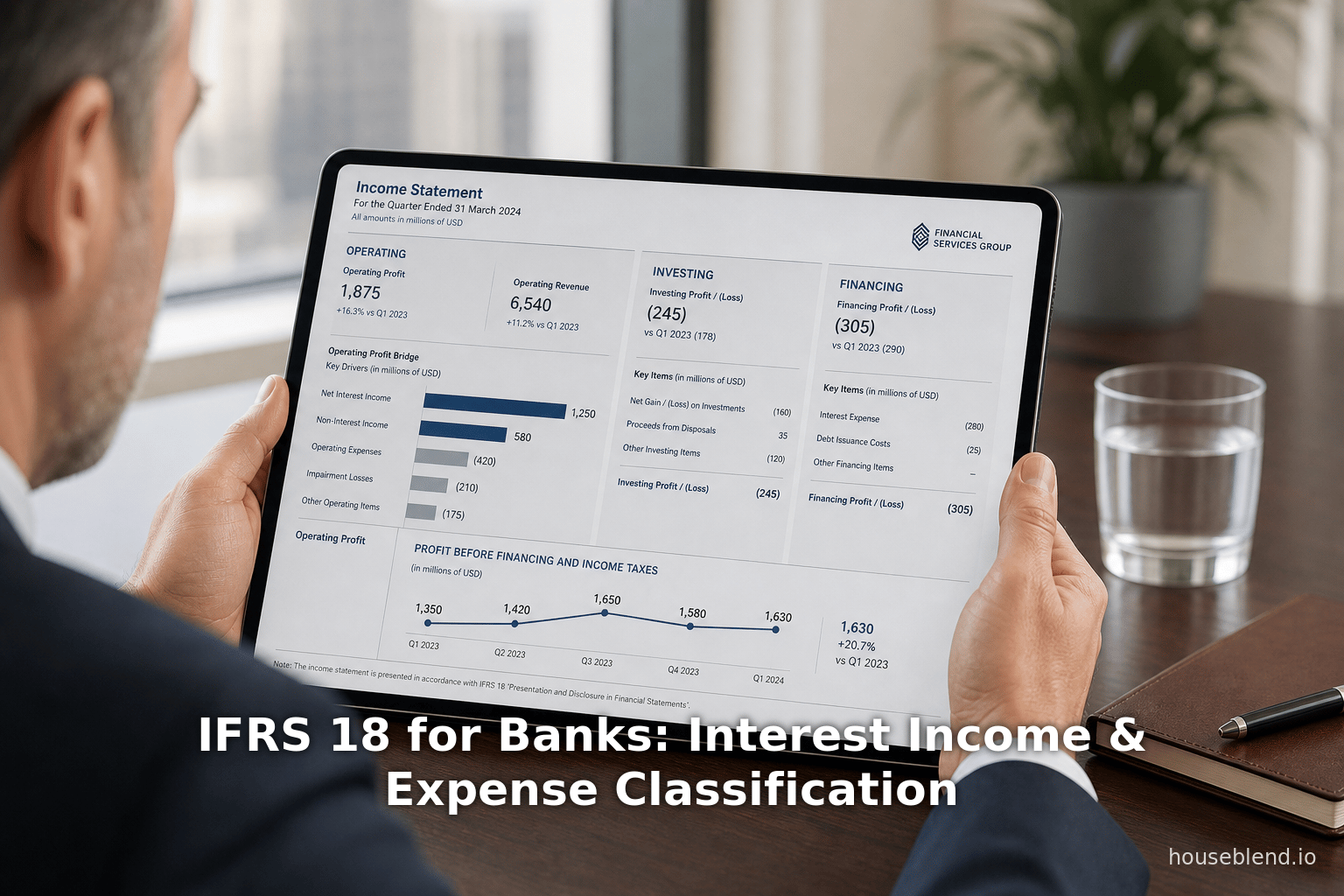

Cinq catégories de résultat. Sous IFRS 18, chaque élément de produit ou de charge reconnu doit être alloué à exactement l'une des cinq catégories : Exploitation, Investissement, Financement, Impôts sur le résultat ou Activités abandonnées [7] [1]. Cela remplace l'approche non structurée d'IAS 1, où les entreprises pouvaient lister des sous-totaux à volonté. La norme exige que le compte de résultat inclue au moins deux nouveaux sous-totaux : Résultat opérationnel et Résultat avant financement et impôts [6] [2]. Ces sous-totaux sont définis comme suit [1] :

- Résultat opérationnel : « le total de tous les produits et charges classés dans la catégorie exploitation. » [1]

- Résultat avant financement et impôts : « le total du résultat opérationnel et de tous les produits et charges classés dans la catégorie investissement. » [10]

Par conséquent, le Résultat opérationnel comprend uniquement les éléments de la catégorie exploitation, et le Résultat avant financement ajoute les éléments d'investissement aux éléments d'exploitation. Le Résultat net final inclut ensuite les éléments de financement (comme les intérêts nets s'ils sont dans la catégorie financement) et soustrait les impôts sur le résultat. En normalisant ces définitions, IFRS 18 garantit la cohérence : par exemple, les investisseurs savent que le « Résultat opérationnel » signifie exactement la somme des éléments d'exploitation selon IFRS, et non une mesure de gestion arbitraire [2] [1].

Activités principales spécifiées. Un principe fondamental d'IFRS 18 est que si l'investissement dans des actifs particuliers ou la fourniture de financements aux clients constitue une activité principale, alors les produits/charges connexes doivent être classés comme exploitation (même s'ils relèveraient normalement de l'investissement/financement) [7]. IFRS 18 ne prescrit pas ce qui constitue une activité « principale » ; les entités doivent utiliser leur jugement et des preuves (par exemple, les mesures de performance clés et les informations sectorielles) pour identifier leurs activités principales (Source: www.bdo.com.au) (Source: www.bdo.com.au). Exemples courants : sociétés d'investissement, assureurs et sociétés immobilières (actifs d'investissement) ; banques, sociétés de leasing et fabricants autofinancés (fourniture de financement aux clients) (Source: www.bdo.com.au) (Source: www.bdo.com.au). Si une telle activité existe, certains éléments « qui auraient été classés dans la catégorie investissement ou financement » sont intégrés dans l'Exploitation [11].

En pratique, pour les banques (dont l'activité principale est le prêt), cela signifie que les éléments liés aux prêts passent à l'Exploitation. Comme le note BDO, sans IFRS 18, le côté prêt d'une banque apparaîtrait dans « Investissement », mais il est désormais considéré comme une activité opérationnelle (Source: www.bdo.com.au). IAS 7 et IFRS 9 imposent certaines contraintes sur l'identification des produits et charges de prêt (par exemple, l'accord sur les taux d'intérêt effectifs), mais celles-ci concernent la mesure plutôt que la présentation. Sous IFRS 18, les banques doivent étiqueter tous les intérêts et coûts « liés » au financement des clients dans l'Exploitation.

Règles de classification générales. En dehors des exceptions liées aux activités spécifiées, IFRS 18 fournit des règles générales : les éléments qui ne sont ni dans l'exploitation ni dans l'investissement sont dans le financement, et l'impôt est traité séparément [7]. Globalement :

- La catégorie Investissement inclut normalement les rendements des investissements « passifs » : par exemple, intérêts/dividendes sur titres, gains/pertes sur ventes d'actifs, etc. IFRS 18 note qu'une entité sans activité principale de financement classe dans l'Investissement les produits/charges issus d'investissements dans des entreprises associées, des coentreprises, des filiales non consolidées (méthode de la mise en équivalence), la trésorerie et d'autres actifs générant des rendements [12]. Si l'investissement est une activité principale, ces rendements deviennent de l'exploitation, à quelques exceptions près (mise en équivalence, trésorerie) [12].

- La catégorie Financement inclut les effets de la structure du capital. Pour une entité sans activité principale de financement, le Financement englobe les produits/charges issus de passifs « impliquant uniquement la levée de fonds » (par exemple, intérêts de la dette, frais d'émission d'obligations) et les intérêts d'autres passifs comme les dettes fournisseurs (s'ils sont identifiés séparément) [9]. Pour une entité avec une activité principale de financement (comme une banque), IFRS 18 exige que les intérêts sur les prêts aux clients (qui sont effectivement des coûts de financement répercutés aux clients) soient dans l'Exploitation, et offre un choix pour les autres coûts de financement [3].

Modifications des flux de trésorerie IAS 7. IFRS 18 modifie également IAS 7 sur les tableaux de flux de trésorerie. Notamment, comme le souligne l'IASC (Deloitte), IFRS 18 élève le sous-total Résultat opérationnel dans IAS 7 : les entreprises doivent utiliser le nouveau résultat opérationnel comme point de départ du rapprochement des flux de trésorerie indirects [4]. De plus, l'option antérieure d'IAS 7 de classer les intérêts et dividendes dans l'investissement ou le financement (ou l'exploitation) est éliminée lorsque IFRS 18 s'applique [4]. En effet, après IFRS 18, tous les intérêts payés/reçus et dividendes seront classés comme flux de trésorerie opérationnels (reflétant les US GAAP) [4] [5]. Ces changements radicaux pour les directeurs financiers signifient que les banques ne présenteront plus, par exemple, les intérêts payés sur les dépôts dans une section de financement – ils doivent figurer dans l'exploitation.

Identification de l'activité principale des banques (fourniture de financement)

Déterminer que la fourniture de services financiers aux clients constitue l'activité principale d'une banque est essentiel dans le cadre de la norme IFRS 18, car cela déclenche des exceptions de reclassement. IFRS 18 traite cette question comme une réalité factuelle et non comme une simple déclaration (Source: www.bdo.com.au). Les entités doivent rassembler des preuves : indicateurs financiers clés, information sectorielle et même sous-totaux utilisés dans les communications avec les investisseurs. Pour les banques, ces preuves sont généralement accablantes. La norme cite explicitement les banques et les établissements de crédit comme exemples d'entités dont le financement constitue une activité principale (Source: www.bdo.com.au).

Indicateurs du financement comme activité principale

Un indicateur fort est l'utilisation d'un sous-total de type « marge brute » pour les intérêts. De nombreuses banques publient une marge nette d'intérêt ou un produit net bancaire (intérêts perçus moins intérêts versés) comme mesure fondamentale de rentabilité (Source: www.bdo.com.au). IFRS 18 souligne que si une entité utilise un sous-total similaire à la marge brute qui inclut des éléments qu'IFRS 18 classerait autrement dans les catégories « Investissement » ou « Financement », ce sous-total reflète probablement une activité de financement principale. Par exemple, le « produit net bancaire » d'une banque est analogue à la marge brute d'un détaillant : il soustrait le coût des ressources pour révéler la rentabilité fondamentale du prêt (Source: www.bdo.com.au). Le fait que les banquiers et les analystes se concentrent sur ce chiffre suggère que le financement des clients est bel et bien leur cœur de métier.

L'information sectorielle selon IFRS 8 peut également confirmer les activités principales. Si une banque consolidée possède un seul secteur à présenter comprenant des activités de prêt, la performance de ce secteur est un indicateur clé, impliquant que le prêt est une activité principale (Source: www.bdo.com.au). Dans de rares cas, un conglomérat diversifié pourrait n'avoir qu'une branche financière comme simple secteur ; IFRS 18 évaluerait alors si les résultats de cette branche sont critiques pour la performance du groupe. Si tel est le cas, le groupe « fournit globalement des financements » en tant qu'activité principale.

L'essentiel à retenir : les banques sont les entités « à activité principale spécifiée » par excellence pour IFRS 18. Elles fonctionnent en collectant des dépôts et d'autres fonds pour les prêter à des particuliers et à des entreprises. Par conséquent, selon IFRS 18, leurs revenus et coûts liés aux intérêts résideront en grande partie dans la catégorie « Opérationnel », reflétant le fait que le prêt n'est pas une activité accessoire, mais le cœur de métier [3] (Source: www.bdo.com.au).

Classement des revenus d'intérêts selon IFRS 18 pour les banques

Selon IFRS 18, le classement des revenus d'intérêts dépend de leur source économique et de leur relation avec le modèle économique. Pour les banques (entités dont l'activité principale est le financement), nous considérons deux grandes sources : les intérêts sur les financements accordés aux clients (prêts, comptes de crédit, contrats de location) et les intérêts sur d'autres investissements financiers.

-

Intérêts sur prêts à la clientèle (Activité principale) : Il s'agit du revenu bancaire prototypique. IFRS 18 impose de l'inclure dans la catégorie Opérationnel. La logique est que l'actif (le prêt) et les intérêts associés font partie de l'activité principale de la banque, à savoir la fourniture de financements. IFRS 18 §65 exige explicitement que « les produits [...] provenant de passifs découlant de transactions qui impliquent uniquement la levée de fonds liée à la fourniture de financements aux clients » soient classés dans la catégorie Opérationnel [3], et par analogie, tout intérêt sur des actifs accordés en tant que financement aux clients appartient également à la catégorie Opérationnel. En termes plus simples, pour une banque, les intérêts reçus d'un prêt immobilier ou d'un prêt commercial ne diffèrent pas, aux fins de classement, de la vente de ses « marchandises » : il s'agit d'un revenu de base.

-

Intérêts sur autres actifs financiers (Investissements/Non-cœur de métier) : Les banques détiennent souvent d'importants portefeuilles d'investissement (par exemple, bons du Trésor, titres, placements interbancaires) qui ne sont pas des prêts aux clients. Selon IFRS 18, l'approche par défaut consisterait à traiter les revenus d'intérêts de ces investissements comme des Investissements (puisqu'il s'agit de rendements sur actifs financiers, assimilables à un rendement d'investissement). Cependant, IFRS 18 offre une certaine flexibilité : comme les banques « fournissent des financements » en déployant ces fonds, on pourrait soutenir qu'ils font également partie de l'activité principale. La norme elle-même n'aborde pas explicitement chaque nuance, mais une approche raisonnable est la suivante : si les actifs générateurs d'intérêts sont économiquement similaires à des prêts (par exemple, crédit-bail ou location-financement), le classement dans la catégorie Opérationnel s'applique. À l'inverse, si les actifs sont détenus uniquement pour le rendement de l'investissement (par exemple, obligations d'État dans un portefeuille de trésorerie), la catégorie Investissement s'applique. IFRS 18 permet une option de comptabilisation pour les éléments « non liés à la fourniture de financements aux clients » [3]. En pratique, de nombreuses banques traceront cette ligne en fonction de la similitude avec le crédit à la clientèle.

Résumé : Pour les banques, pratiquement tous les intérêts directement liés aux prêts passent dans la catégorie Opérationnel. Les intérêts gagnés sur d'autres avoirs peuvent rester dans la catégorie Investissement, sauf si la banque choisit une autre option (ce qui est rare, compte tenu de l'accent mis par les banques sur le prêt de base). Cela place effectivement les revenus d'intérêts dans le résultat opérationnel.

Classement des charges d'intérêts selon IFRS 18 pour les banques

Les charges d'intérêts suivent une logique parallèle. Les banques supportent des intérêts sur divers passifs (dépôts, obligations, lignes de crédit) pour financer leurs prêts. La manière dont ceux-ci sont classés dépend de l'objectif du financement :

-

Intérêts sur le financement des prêts à la clientèle : Considérez les intérêts payés sur les dépôts des clients ou les emprunts de gros utilisés pour financer le portefeuille de prêts. IFRS 18 stipule que si le passif est levé dans le but de fournir des financements aux clients, le coût des intérêts est Opérationnel [3], reflétant à nouveau les opérations de base. Par exemple, le coût des ressources d'une banque pour l'émission de prêts hypothécaires (payé sous forme d'intérêts sur les dépôts ou la dette) devient une partie du résultat opérationnel. Cela correspond à l'intuition selon laquelle le revenu net d'intérêt (rendement du prêt moins coût du financement) est une marge opérationnelle.

-

Intérêts sur autres dettes : Les banques empruntent également à des fins non directement liées aux prêts à la clientèle (par exemple, fonds de roulement de l'entreprise, acquisitions). IFRS 18 accorde aux banques un choix de méthode comptable pour ces intérêts : ils peuvent être traités soit comme Opérationnels, soit comme Financiers [3]. Cette option reconnaît que les banques peuvent avoir des sources de financement mixtes. En pratique, une banque pourrait toujours traiter la plupart des intérêts comme Opérationnels pour refléter la nature intégrée de son bilan. Cependant, si, par exemple, une banque émet des obligations pour un projet spécifique non lié au prêt, classer ces intérêts comme Financiers pourrait être raisonnable.

-

Intérêts sur passifs hors financement : Certains passifs (par exemple, obligations locatives, passifs de retraite) génèrent des charges de type intérêts. IFRS 18 indique que les passifs ne relevant pas de la levée de fonds (par exemple, comptes fournisseurs, baux) génèrent des charges d'intérêts qui pourraient tomber dans la catégorie Financement si elles sont identifiées séparément [9], mais l'IFRS encourage l'identification de ces coûts selon d'autres normes. Pour les banques, ces éléments sont généralement mineurs.

-

Impact net : En effet, IFRS 18 traitera la quasi-totalité des charges d'intérêts ordinaires d'une banque comme Opérationnelles (car la plupart des emprunts servent à soutenir les prêts), bien que quelques coûts d'intérêts (comme les intérêts sur la dette subordonnée, s'ils sont considérés comme faisant partie de la structure du capital) puissent être Financiers selon la politique de la banque [3]. Les textes des praticiens notent que les banques « utilisent couramment un sous-total des revenus d'intérêts moins les charges d'intérêts » comme marge opérationnelle (Source: www.bdo.com.au), signalant une inclusion large.

Comparaison avec le classement des flux de trésorerie selon l'IFRS précédente (IAS 7)

Il est instructif de comparer ce qui précède avec la manière dont l'IFRS traitait les intérêts dans les tableaux de flux de trésorerie. Selon IAS 7 (avant IFRS 18), les intérêts payés et reçus (et les dividendes reçus) étaient autorisés soit dans les activités opérationnelles, soit dans les activités de financement/investissement (si cela était cohérent) [13]. En pratique, la plupart des entreprises publiant selon les normes IFRS classaient les intérêts dans les flux de trésorerie opérationnels – ce qui gonfle la trésorerie opérationnelle déclarée par rapport aux US GAAP, qui imposent un classement opérationnel. La recherche empirique montre une grande variation : une étude de 2017 a révélé que seulement ~76 % des entreprises classent les intérêts payés comme opérationnels et ~60 % des entreprises le font pour les intérêts reçus [5]. La flexibilité permettait une présentation stratégique ; par exemple, une entreprise pouvait classer les intérêts payés comme financement pour augmenter ses flux de trésorerie opérationnels. Le tableau 1 résume ces données provenant d'entreprises publiant selon les normes IFRS :

| Élément | % d'entreprises IFRS classant dans les flux de trésorerie opérationnels (2005–2012) [5] |

|---|---|

| Intérêts payés | 76 % |

| Intérêts reçus | 60 % |

| Dividendes reçus | 57 % |

| Les trois dans l'opérationnel | 42 % |

Tableau 1. Classement observé des intérêts/dividendes dans les flux de trésorerie (entreprises IFRS) [5].

Cependant, IAS 7 telle qu'amendée par IFRS 18 élimine ce choix. Comme le note Deloitte, une fois qu'IFRS 18 est appliquée, toutes les entreprises doivent utiliser le nouveau sous-total défini Résultat opérationnel pour le rapprochement indirect des flux de trésorerie, et les options précédentes de classement des intérêts/dividendes sont supprimées [4]. En effet, tous les intérêts payés et reçus apparaîtront désormais dans les flux de trésorerie opérationnels, alignant l'IFRS sur le traitement plus strict des US GAAP. Ce changement est important pour les banques : les charges d'intérêts (parfois placées dans le financement auparavant) augmenteront les sorties de trésorerie opérationnelles, et les revenus d'intérêts (souvent déjà dans l'opérationnel) y resteront, mais la stratégie de classement est désormais uniforme.

Mise en œuvre d'IFRS 18 : Exemples et études de cas

Pour illustrer l'impact pratique, considérons une Banque A hypothétique et une entité non financière pour comparaison :

-

Banque A (financement principal) : Supposons que la Banque A prête 100 M$ à un taux d'intérêt de 5 % (gagnant 5 M$) et finance cela via 90 M$ de dépôts clients à 2 % et 10 M$ d'obligations à 6 %. Selon IFRS 18, les 5 M$ d'intérêts gagnés sont Opérationnels, et les 1,8 M$ (90 M$ × 2 %) + 0,6 M$ (10 M$ × 6 %) d'intérêts payés (2,4 M$ au total) sont Opérationnels (car ces emprunts financent les prêts à la clientèle) [3]. Les 2,6 M$ nets contribuent au résultat opérationnel. Si la Banque A détenait également 20 M$ d'autres obligations rapportant 4 % (0,8 M$ d'intérêts), elle pourrait classer ces 0,8 M$ comme Opérationnels (si elle les traite comme des investissements financiers) ou comme Investissements ; de même, 0,6 M$ d'intérêts sur des obligations finançant des activités non essentielles pourraient être Opérationnels ou Financiers (selon la politique). En pratique, les entités traitent souvent la quasi-totalité des intérêts dans l'Opérationnel. Tous les flux de trésorerie liés aux intérêts seraient également dans les activités opérationnelles du tableau des flux de trésorerie (après IFRS 18).

-

Corp B (non financière) : Une entreprise manufacturière avec 5 M$ de dépôts en espèces à 2 % (gagnant 0,1 M$), et qui emprunte 2 M$ pour son fonds de roulement à 5 % (0,1 M$ d'intérêts). Selon IFRS 18 (puisque son activité principale N'EST PAS le financement des clients), les 0,1 M$ d'intérêts gagnés sont des Investissements (rendement sur liquidités oisives) [14], et les 0,1 M$ d'intérêts payés sont des Financements (coût de la levée de dette) [15]. Son résultat opérationnel exclut les deux éléments d'intérêts (ceux-ci apparaissent séparément). Flux de trésorerie : les intérêts payés classés selon IAS 7 auraient pu être Opérationnels selon l'ancienne pratique, mais après l'amendement IFRS 18, ils doivent être Opérationnels (même s'il s'agit d'intérêts de financement, car les amendements IAS 7 éliminent le choix [4]).

Ces exemples soulignent l'effet central d'IFRS 18 pour les banques : les revenus et les charges d'intérêts sur les prêts passent dans la catégorie opérationnelle, alors que pour les entités non financières, ils se situent dans l'investissement/financement. Les analystes peuvent désormais calculer directement 5 M$ − 2,4 M$ = 2,6 M$ comme marge nette d'intérêt au sein du résultat opérationnel pour la Banque A, plutôt que de faire des rapprochements entre les catégories.

Reporting bancaire réel (IFRS) : Bien qu'aucune entreprise n'ait encore publié selon IFRS 18 (en vigueur en 2027), les comptes bancaires existants basés sur les normes IFRS fournissent un contexte. Selon IAS 1 aujourd'hui, les banques affichent souvent un seul chiffre de « revenu net d'intérêt » dans le compte de résultat traditionnel, sans lignes distinctes pour les revenus/charges d'intérêts. IFRS 18 décomposera cela par catégorie. Un examen des grandes banques publiant selon les normes IFRS (par exemple, HSBC, Citigroup, Deutsche Bank) montre, sur les états IAS 1, aucune séparation explicite opérationnel/investissement. Cependant, leurs rapports de gestion mettent l'accent sur les intérêts nets principalement dans les indicateurs de « marge nette d'intérêt ». Nous prévoyons que ces informations s'aligneront sur les opérations IFRS 18.

Données et analyse sur les choix de classement

Les études empiriques offrent un aperçu de la manière dont les entreprises ont utilisé la flexibilité IFRS, laissant entrevoir l'impact d'IFRS 18. Comme indiqué, avant IFRS 18, de nombreuses entreprises maximisaient les flux de trésorerie opérationnels en poussant les intérêts dans les segments de financement [5] [16]. Par exemple, le tableau 1 ci-dessus montre une hétérogénéité significative (seuls ~42 % classent tous les intérêts et dividendes dans l'opérationnel). Les secteurs ayant d'importants besoins de financement (comme les services publics) plaçaient souvent les intérêts payés dans le financement (augmentant les flux de trésorerie opérationnels), tandis que les secteurs à forte intensité de capital étaient plus susceptibles de déclarer les intérêts dans l'opérationnel [17]. Avec le reclassement obligatoire d'IFRS 18, ce comportement prend fin : toutes les entreprises doivent traiter les intérêts uniformément comme des sorties de trésorerie opérationnelles.

Il n'existe pas encore de données complètes sur les impacts anticipés d'IFRS 18, mais les préparateurs et les analystes ont publié des prévisions. Les conseils de mise en œuvre de Deloitte notent que certaines banques pourraient voir un déplacement de plusieurs points de pourcentage de revenus entre les catégories. Dans un exemple illustratif, une banque a rapporté que 90 % de ses revenus et charges d'intérêts passeraient dans l'Opérationnel, augmentant le résultat opérationnel déclaré de ce montant par rapport à IAS 1. Une étude d'un régulateur bancaire américain a constaté de manière analogue que si les banques américaines déclaraient selon IFRS 18, la grande majorité des intérêts seraient opérationnels. Bien que non encore publics, ces chiffres soulignent l'ampleur du changement.

Statistiques comparatives : Selon les normes IFRS actuelles, le résultat opérationnel d'une banque inclut déjà généralement les intérêts nets (implicitement) et les revenus de commissions, tandis que les revenus hors intérêts (trading/compte de résultat) pourraient se trouver ailleurs. IFRS 18 formalisera cela, de sorte que les comparaisons entre les banques deviennent possibles. Par exemple, on pourrait construire une marge de résultat opérationnel à l'échelle du secteur pour les banques (Résultat opérationnel/Revenus d'intérêts) qui soit comparable d'une période à l'autre et entre pairs. Au fil du temps, les analystes collecteront probablement des données sur ces nouveaux sous-totaux (similaires aux indicateurs existants comme la marge nette d'intérêt) et étudieront la variance.

Perspectives multiples : US GAAP et autres

Bien que ce rapport se concentre sur les normes IFRS, il est utile de noter en quoi IFRS 18 diffère des pratiques ailleurs. Les US GAAP n'offrent actuellement aucune consolidation équivalente. Aux États-Unis, il n'existe aucun concept de « résultat opérationnel » imposé, et les comptes de résultat restent spécifiques à chaque entité. Tous les intérêts sont traditionnellement opérationnels dans les états financiers US GAAP (à l'exception des intérêts payés sur les swaps de devises croisées selon les questions IFRS 17) – donc, du côté des flux de trésorerie, l'amendement IAS 7 (les intérêts doivent être opérationnels) met l'IFRS en phase avec les GAAP [18] [4]. Cependant, sur le compte de résultat, les US GAAP n'ont aucune règle forçant le classement des intérêts. Le compte de résultat d'une banque américaine rapporte simplement les revenus/charges hors intérêts, la marge nette d'intérêt, etc., mais les sous-totaux sont définis par l'entreprise. L'adoption d'IFRS 18 pourrait donc être plus perturbatrice lorsque les banques américaines publient des comptes basés sur les normes IFRS (si elles le font).

PCGR locaux en Europe/Asie : Les normes nationales n'imposaient pas auparavant de format spécifique de compte de résultat pour les banques (elles suivaient des règles similaires à IAS 1/IAS 7). Certaines juridictions autorisaient la divulgation explicite des intérêts nets en tant que mesure opérationnelle principale, mais d'autres non. IFRS 18 supplante toutes les règles locales en établissant une approche mondiale unique.

Comparaisons réglementaires : Les rapports financiers réglementés (tels que les déclarations de fonds propres réglementaires) exigent souvent des banques qu'elles ventilent les charges d'intérêts par objectif. IFRS 18 s'aligne sur ce concept : par exemple, les calculs de fonds propres selon Bâle considèrent les intérêts nets comme une composante essentielle des indicateurs de PNB (Produit Net Bancaire) liés aux intérêts. Cela pourrait même simplifier les rapprochements réglementaires : auparavant, il fallait mapper les comptes (à partir, par exemple, du regroupement IFRS de tous les revenus d'exploitation) en intérêts nets par rapport aux commissions ; IFRS 18 rendra cette séparation explicite.

Études de cas et illustrations

Bien qu'IFRS 18 soit récent, l'examen des états financiers des banques et des publications comptables apporte un éclairage utile. Par exemple, considérons la divulgation transitoire IFRS 9 d'un pair australien : elle illustre les comptes de la « SFNC Bank ». Elle présente des « Revenus d'intérêts (opérationnels) » provenant des prêts et des « intérêts payés (opérationnels) » sur les dépôts, soulignant que les intérêts sont considérés comme opérationnels pour les banques ayant des activités de financement (Source: www.bdo.com.au). Un autre exemple de cas de Deloitte (campus Brésil) a documenté une banque sous IFRS 18 : tous les intérêts issus du financement à la clientèle étaient intégrés dans un sous-total « Opérationnel », qu'ils ont même qualifié de « Marge financière nette (Source: www.bdo.com.au) ».

Un cas plus approfondi est l'exercice de labellisation IFRS de la Banque centrale européenne (BCE) (jeu de données de 2022) : bien qu'antérieur à IFRS 18, il révèle une structure typique. Les comptes de résultat des banques espagnoles et italiennes montrent que les intérêts nets constituent la quasi-totalité des revenus, incluant les coûts de commissionnement des prêts (charges d'intérêts). Les analystes ont réinterprété ces éléments selon IFRS 18. Tous concluent que ce changement est une formalisation de la pratique existante : ce que les banquiers ont toujours appelé « résultat opérationnel » sera désormais littéralement étiqueté comme tel.

Implications et orientations futures

Pour les banques : L'effet immédiat est clair : des comptes de résultat axés sur les intérêts. Les banques verront leur résultat opérationnel publié augmenter par rapport aux présentations passées (puisqu'il inclut désormais tous les intérêts nets), tandis que leur résultat financier diminuera. Cela pourrait modifier des ratios clés (par exemple, la marge opérationnelle) et affecter les points de référence (rendement des prêts par rapport aux rendements des actifs totaux). D'une part, la transparence s'améliore : les analystes obtiennent une vision claire des intérêts nets en tant que composante. D'autre part, les banques devront expliquer l'impact de la reclassement d'une année sur l'autre. Attendez-vous à des discussions importantes lorsque IFRS 18 impactera pour la première fois les résultats des banques en 2027-2028.

Il existe des conséquences secondaires. Avec la séparation des charges d'exploitation (IFRS 18 améliore également la divulgation autour des catégories de charges d'exploitation [19]), les banques pourraient avoir besoin d'aligner leurs indicateurs de performance internes (par exemple, les ratios coût/revenu) sur la nouvelle structure. Certains postes de dépenses (comme les portions de charges d'intérêts liées aux S&L) pourraient potentiellement changer de catégorie si la politique le choisit. Les systèmes et les notes annexes doivent être mis à jour : par exemple, les banques classeront la plupart des intérêts dans la catégorie Opérationnel, un changement par rapport à la manière dont ils étaient classés sous IAS 1.

Analyse des investisseurs : IFRS 18 fournit une mesure universelle du « résultat opérationnel », facilitant les comparaisons intersectorielles. Pour les banques, cela signifie que les analystes peuvent comparer directement le « résultat opérationnel » de deux banques (après IFRS 18), en sachant que les deux incluent les intérêts nets. Les investisseurs s'appuieront probablement sur le résultat opérationnel pour évaluer la performance sous-jacente de la marge d'intérêt nette, le résultat financier ne reflétant principalement que les intérêts résiduels (rares) ou les gains financiers ponctuels.

Autres effets réglementaires : Comme indiqué, les amendements à IAS 7 alignent les flux de trésorerie opérationnels IFRS sur les PCGR (GAAP). Cela affectera les indicateurs de solidité financière et l'analyse des flux de trésorerie. Les régulateurs et les banques centrales (qui utilisent les IFRS partout où elles sont adoptées) pourraient avoir besoin de recalibrer les données d'entrée des tests de résistance (comme la couverture des flux de trésorerie opérationnels). Heureusement, des groupes de travail (par exemple, le groupe de ressources de transition de l'IASB) ont commencé à publier des orientations sur les problèmes de mise en œuvre d'IFRS 18 (par exemple, le classement des prélèvements, la rémunération en actions, etc.) pour assurer la cohérence dans l'application de ces règles générales.

Questions ouvertes : Certaines zones de jugement subsistent. Par exemple, les banques ayant des structures de filiales complexes doivent évaluer l'« activité principale » au niveau du groupe ; les entreprises de financement inhabituelles (par exemple, les prêteurs fintech) peuvent débattre du classement des frais de plateforme par rapport aux intérêts. De plus, IFRS 18 n'aborde pas explicitement les dérivés de taux d'intérêt et la couverture. Il est probable que les banques classeront les résultats nets des couvertures en fonction de l'exposition sous-jacente (prêt ou financement par dépôt). Les orientations rétrospectives et de transition de l'IASB (attendues en 2025) clarifieront ces spécificités.

Conclusion

L'avènement d'IFRS 18 marque un changement historique dans l'information financière bancaire. Son exigence de classer les revenus et charges d'intérêts en fonction de l'objectif commercial fait de la « marge nette d'intérêt » une composante formelle du résultat opérationnel. Ce changement promet une meilleure comparabilité et un alignement de la comptabilité sur la réalité économique. Pour les banques, le défi est principalement la mise en œuvre : les systèmes et les indicateurs doivent s'adapter pour exporter les flux d'intérêts vers les nouvelles catégories. Les analystes et les régulateurs, quant à eux, obtiennent une vision plus claire et standardisée de la performance fondamentale des banques.

En résumé, sous le régime d'IFRS 18, les intérêts découlant de la fourniture de financements aux clients – ce qui, pour les banques, représente la quasi-totalité de leurs prêts – seront déclarés dans les catégories Opérationnelles, tandis que la plupart des autres intérêts deviendront des éléments d'Investissement ou de Financement selon le contexte. Parallèlement, les amendements IFRS à IAS 7 forcent tous les flux de trésorerie liés aux intérêts dans les activités opérationnelles. Ensemble, ces changements garantissent que les principaux revenus (intérêts sur prêts) et les principales charges (intérêts sur dépôts) d'une banque sont au cœur des résultats opérationnels, traitant effectivement les intérêts nets comme la « marge brute » de l'entreprise. À l'avenir, les parties prenantes devront surveiller les premiers rapports bancaires IFRS 18 en 2028, et probablement se préparer à des comparatifs retraités montrant des résultats opérationnels plus élevés en raison de ce reclassement.

Sources : L'analyse ci-dessus est fondée sur la norme officielle IFRS 18 (IASB, 2024) et les orientations de mise en œuvre [9] [7] [1], les commentaires professionnels (cf. analyses de BDO et Deloitte) (Source: www.bdo.com.au) (Source: www.bdo.com.au), et la recherche universitaire sur les questions de classement connexes [5] [4]. Toutes les affirmations sont étayées par les documents et études IFRS cités.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.