Houseblend Article

IFRS 18 État du résultat : Catégories, sous-totaux et MPM

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03Cinq nouvelles catégories dans l'état du résultat

- 04Sous-totaux obligatoires et courants dans l'IFRS 18

- 05Classification et présentation des charges opérationnelles

- 06Mesures de performance définies par la direction (MPM)

- 07Principes d'agrégation et de désagrégation

- 08Exemples illustratifs de compte de résultat

- 09Mesures de performance définies par la direction (MPM) : exigences en matière d'information

- 10Mise en œuvre pratique et exemples

- 11Implications et orientations futures

- 12Conclusion

IFRS 18 - Présentation de l'état du résultat : Catégories, sous-totaux et MPM

Résumé analytique

La norme IFRS 18, Présentation et informations à fournir dans les états financiers, est une nouvelle norme majeure publiée par l'IASB (en vigueur le 1er janvier 2027) qui restructure fondamentalement l'état du résultat. Elle remplace des parties clés de l'IAS 1 et introduit cinq catégories prescrites (Opérationnelle, Investissement, Financement, Impôts sur le résultat, Activités abandonnées) ainsi que des sous-totaux strictement définis pour garantir une présentation cohérente de la performance financière [1] [2]. En particulier, l'IFRS 18 impose deux nouveaux sous-totaux – le résultat opérationnel et le résultat avant financement et impôts – afin d'améliorer la comparabilité entre les entités [3] [4]. Parallèlement, l'IFRS 18 impose des exigences d'information détaillées pour les mesures de performance définies par la direction (MPM) – des mesures du résultat utilisées par la direction (ex. : EBITDA, résultat ajusté) qui ne sont pas définies par les normes IFRS – exigeant un libellé clair, le détail du calcul et un rapprochement avec les indicateurs définis par les normes IFRS [5] [6]. Des principes supplémentaires sur l'agrégation/désagrégation des postes garantissent que les postes de l'état du résultat sont regroupés de manière significative et ne sont pas dissimulés dans de vagues catégories « autres » [7] [8].

Ce rapport examine l'IFRS 18 en profondeur. Nous fournissons un contexte sur l'historique et la justification de la réforme de l'IAS 1, puis nous analysons chaque aspect de la nouvelle présentation de l'état du résultat : les cinq catégories de produits et charges ; les sous-totaux obligatoires et facultatifs ; les règles strictes de classification et de présentation des charges opérationnelles ; et les réglementations complètes concernant les MPM. Nous comparons le régime de l'IFRS 18 aux pratiques antérieures, en soulignant les implications pour les équipes financières, les analystes et les parties prenantes. L'analyse s'appuie sur les textes officiels de l'IFRS 18 [9] [3], les conseils des grands cabinets d'audit et de conseil [10] [6], et des exemples pratiques issus d'états financiers illustratifs (Source: www.pwc.ch) [11]. Nous incluons des études de cas et examinons les impacts sur l'analyse de la performance, les clauses restrictives de dette (covenants) et la qualité de l'information financière. Dans l'ensemble, nos conclusions soulignent que l'IFRS 18 devrait grandement améliorer la comparabilité et la transparence dans la présentation de la performance, mais nécessite un travail de transition important (retraitement des comparatifs, remappage des systèmes de données, révision des KPI de la part des préparateurs [12] [13].

Introduction et contexte

L'IAS 1 – Présentation des états financiers – a guidé les formats de l'état du résultat pendant des décennies, mais offrait une grande flexibilité dans le libellé et l'agrégation des postes. Au fil du temps, cette flexibilité a conduit à des divergences de pratique : de nombreuses entreprises présentaient des sous-totaux non définis par les normes IFRS (comme l'EBIT ou l'EBITDA) ou des définitions variées de mesures courantes telles que le « résultat opérationnel », rendant la comparaison entre entreprises difficile [14] [15]. Le projet de l'IASB aboutissant à l'IFRS 18 répond à la demande du marché en matière de cohérence et de transparence. Comme l'a déclaré l'IASB, l'IFRS 18 vise à fournir aux « investisseurs des informations plus transparentes et comparables sur la performance financière des entreprises » [1]. En bref, l'IFRS 18 impose un état du résultat plus structuré, avec des définitions de sous-totaux obligatoires et des règles de regroupement plus strictes.

Il convient de noter que l'IFRS 18 ne modifie pas la comptabilisation ou l'évaluation des produits et des charges ; le résultat net reste inchangé. Au lieu de cela, elle restructure uniquement la présentation. Par exemple, la documentation de l'IASB précise clairement que l'IFRS 18 « n'aura aucun impact sur le résultat net du groupe » – seulement sur la manière dont ces résultats sont organisés dans l'état du résultat [16] [2]. En d'autres termes, l'IFRS 18 apporte des changements de format et d'informations à fournir (catégories, sous-totaux, notes annexes) sans modifier les calculs sous-jacents du résultat. Le contexte historique souligne le caractère unique de cette refonte : l'IAS 1 a été publiée à l'origine en 2001 et modifiée en 2003, 2007, 2011 et les années suivantes, mais tous ces changements se concentraient sur des améliorations mineures (ex. : autres éléments du résultat global, états des variations des capitaux propres). L'IFRS 18 est effectivement une nouvelle norme remplaçant l'IAS 1 pour la présentation du résultat [17].

En résumé, l'IFRS 18 reflète la réponse de l'IASB aux recherches et aux commentaires des investisseurs concernant les lacunes en matière de comparabilité de l'état du résultat sous l'IAS 1. Les investisseurs devaient deviner comment les différentes entreprises définissaient le résultat opérationnel ou l'EBITDA ; l'IFRS 18 exige désormais que ces mesures, si elles sont utilisées, soient étiquetées comme des mesures de la direction avec un rapprochement complet avec les lignes définies par les normes IFRS [5] [6]. En dictant les catégories de produits et de charges ainsi que les sous-totaux clés, l'IFRS 18 « inaugure le changement le plus important apporté à l'état du résultat depuis l'introduction des normes IFRS », selon les commentaires. Nous examinons maintenant les changements apportés par l'IFRS 18 en détail.

Cinq nouvelles catégories dans l'état du résultat

Aperçu des catégories

Selon l'IFRS 18, tous les éléments de l'état du résultat doivent être affectés à l'une des cinq catégories. Il s'agit de la catégorie Opérationnelle, de la catégorie Investissement, de la catégorie Financement, de la catégorie Impôts sur le résultat et de la catégorie Activités abandonnées [18] [3]. Les trois premières (Opérationnelle, Investissement, Financement) sont nouvelles et explicitement définies ; les deux dernières suivent les normes existantes (IAS 12 Impôts sur le résultat ; IFRS 5 pour les activités abandonnées). En effet, les catégories Opérationnelle, Investissement et Financement remplacent l'ancienne bifurcation des coûts par nature ou par fonction – désormais, chaque ligne de résultat est affectée selon la nature de l'activité commerciale dont elle découle, comme décrit ci-dessous.

En bref, la catégorie Opérationnelle est la catégorie « par défaut » pour les éléments découlant de l'activité principale d'une entité, ainsi que pour tout élément ne relevant pas des autres catégories. La catégorie Investissement comprend les éléments découlant d'actifs d'investissement autonomes (ex. : investissements distincts dans des titres ou des biens immobiliers détenus pour générer des rendements) et les revenus provenant d'associées ou de coentreprises comptabilisés selon la méthode de la mise en équivalence. La catégorie Financement couvre les produits/charges provenant de passifs financiers généralement utilisés pour lever des capitaux (ex. : intérêts sur prêts bancaires ou obligations, actualisation des passifs, intérêts sur dettes de location). Les produits et charges relevant de l'IAS 12 (impôts sur le résultat) sont présentés dans la catégorie Impôts sur le résultat. Enfin, tout produit ou charge provenant d'une composante abandonnée de l'activité (selon l'IFRS 5) est présenté dans la catégorie Activités abandonnées. Tous les produits/charges figurant dans l'état du résultat sont placés dans exactement une de ces catégories [18] [3].

Le tableau 1 ci-dessous résume ces catégories ainsi que des exemples de postes types :

| Catégorie | Postes types inclus |

|---|---|

| Opérationnelle | Produits et charges issus de l'activité principale de l'entité (ex. : chiffre d'affaires, coût des ventes, frais de vente et administratifs) ; plus tout autre élément non classé ailleurs (ex. : pertes de valeur sur actifs opérationnels, certaines provisions). Pour la plupart des entreprises, il s'agit du bloc le plus important, reflétant le résultat opérationnel de base [18] [19]. |

| Investissement | Produits et charges provenant d'investissements et d'actifs autonomes (ex. : revenus de dividendes, intérêts provenant de titres de placement, revenus locatifs de placements immobiliers) et quote-part des résultats des entreprises associées et coentreprises. Comprend également les gains ou pertes sur cession d'investissements ou de placements immobiliers, ou les variations de juste valeur sur ces actifs [20] [21]. |

| Financement | Intérêts et coûts de financement sur des passifs utilisés uniquement pour lever des fonds (ex. : intérêts sur prêts bancaires, obligations) ; également intérêts sur créances de financement (ex. : actualisation des passifs de retraite ou escomptes). En outre, frais de financement ou coûts liés aux passifs (comme les frais d'émission de dette). Si l'activité principale de l'entreprise est de fournir des services financiers (ex. : banques), certains de ces éléments peuvent être transférés dans la catégorie Opérationnelle (voir ci-dessous) [22] [23]. |

| Impôts sur le résultat | Charge ou produit d'impôt sur le résultat (selon l'IAS 12) et effets de change connexes. (L'IAS 12 exige que tout impôt sur le résultat lié aux éléments du compte de résultat soit présenté en dessous des lignes opérationnelles/investissement/financement ; l'IFRS 18 formalise simplement cela dans sa propre catégorie [24].) |

| Activités abandonnées | Tout élément du compte de résultat relatif aux activités abandonnées (tel que défini par l'IFRS 5). Cela inclut à la fois les produits et les charges de la composante abandonnée, et tout gain ou perte sur cession du groupe abandonné. Tous ces éléments sont présentés séparément sous la rubrique « Activités abandonnées » dans l'état du résultat, conformément aux règles de l'IAS 1/IFRS 5 [25]. |

Tableau 1 : Catégories de l'état du résultat selon l'IFRS 18 et exemples de postes **(basé sur les orientations de l'IFRS 18 [18] [20] et des sources illustratives).

Catégorie Opérationnelle – la catégorie résiduelle de l'activité

La catégorie Opérationnelle est effectivement résiduelle : elle inclut tous les produits et charges découlant des activités principales de l'entité, plus tout ce qui n'est pas déjà capturé par les catégories Investissement, Financement ou Impôts [26] [4]. Selon les termes de l'IFRS 18, elle « reflète les résultats des opérations principales d'une entreprise » et se compose de « tous les produits et charges non classés dans les autres catégories » [4] [27]. Ainsi, un fabricant inclurait ses ventes, le coût des ventes, les frais généraux et administratifs, la R&D, les pertes de valeur des actifs de production, etc., dans la catégorie Opérationnelle ; un détaillant inclurait les revenus de marchandises et les dépenses de magasin ; une entreprise technologique inclurait ses ventes de logiciels et ses coûts opérationnels de R&D. Même les éléments inhabituels ou non récurrents restent dans la catégorie Opérationnelle s'ils ne relèvent pas de l'Investissement/Financement (les orientations de l'IFRS 18 stipulent explicitement qu'elle « n'exclut pas les éléments volatils, inhabituels ou non récurrents » (Source: www.leash.co.za). En bref, la catégorie Opérationnelle est le compartiment « tout le reste » qui montre le résultat de base des opérations commerciales, et elle constitue le point de départ de l'analyse des flux de trésorerie [21] [4].

Cependant, l'IFRS 18 introduit des nuances importantes pour les entités dont l'activité principale est l'investissement ou le financement. Si l'activité principale d'une entité est l'investissement (par exemple, une société d'investissement ou une société de capital-investissement), alors de nombreux éléments qui seraient normalement classés dans la catégorie « Investissement » sont considérés comme faisant partie de son activité opérationnelle et sont donc transférés dans la catégorie « Opérationnelle ». De même, si la fourniture de services de financement (par exemple, une banque) constitue l'activité principale, les éléments normalement traités comme du financement deviennent opérationnels. La norme stipule que les entités ayant de telles « activités principales spécifiées » doivent déclarer les revenus et dépenses correspondants dans la catégorie « Opérationnelle » afin de garantir que le résultat opérationnel reflète véritablement l'activité principale [28] [22]. Par exemple, une société immobilière qui investit essentiellement dans des biens locatifs doit présenter les revenus locatifs, les gains de réévaluation immobilière, etc., comme des éléments opérationnels, même s'il s'agit de « revenus d'investissement » pour de nombreux secteurs [29] [27]. De même, une banque qui accorde des prêts à ses clients inclurait les intérêts sur les prêts et les revenus associés dans la catégorie « Opérationnelle ». L'IFRS 18 adapte ainsi la classification au contexte sectoriel : elle préserve la comparabilité en permettant aux éléments liés à l'« activité principale » de rester dans la catégorie « Opérationnelle ».

Catégorie Investissement – Revenus des actifs autonomes

La catégorie « Investissement » est plus restreinte : elle couvre les revenus et les dépenses découlant d'actifs détenus pour leur rendement plutôt que pour les opérations principales. Elle inclut (a) les gains sur les titres de placement et les équivalents de trésorerie détenus par l'entreprise, (b) les revenus d'actifs générant des rendements largement indépendants (par exemple, dividendes, loyers de placements immobiliers, intérêts sur actifs financiers) et, point important, (c) la part du résultat des entreprises associées et des coentreprises comptabilisées selon la méthode de la mise en équivalence [20] [21]. Ce dernier point était auparavant souvent classé dans la catégorie « Opérationnelle », mais l'IFRS 18 le reclasse explicitement dans la catégorie « Investissement » [30] [20]. En pratique, cela signifie que le résultat opérationnel d'un groupe exclura les résultats de la mise en équivalence ; ces résultats apparaîtront désormais sous la catégorie « Investissement ». Les variations de juste valeur réalisées/non réalisées sur les investissements (par exemple, les gains sur vente de titres) et les différences de change sur les actifs d'investissement sont également classées dans la catégorie « Investissement ».

Si l'activité principale d'une entité est l'investissement, l'IFRS 18 place tout de même certains éléments dans la catégorie « Opérationnelle » (comme indiqué ci-dessus), mais tous les autres rendements d'investissement vont dans la catégorie « Investissement ». Par exemple, une entreprise non spécialisée dans l'investissement qui détient des excédents de trésorerie déclarerait les intérêts perçus dans la catégorie « Investissement » (alors qu'une banque déclarerait ces intérêts dans la catégorie « Opérationnelle »). Le critère clé est de savoir si un actif « génère des rendements par lui-même, indépendamment des autres ressources de l'entité » [31]. Si tel est le cas, les revenus qui en découlent sont classés dans la catégorie « Investissement ».

Catégorie Financement – Coût des capitaux

La catégorie « Financement » est complémentaire. Elle inclut les éléments liés au coût ou au bénéfice de la levée de capitaux par le biais de dettes ou de financements similaires. Les éléments typiques sont les charges d'intérêts sur les prêts bancaires, les obligations, les dettes de location ou tout autre passif financier. Sont également incluses les pertes (ou gains) de juste valeur sur les instruments de dette (s'ils sont utilisés pour lever des fonds) et l'actualisation des passifs tels que les obligations ou les dettes de location [32] [33]. En résumé, la catégorie « Financement » couvre les charges financières et les effets connexes. Les dividendes sur les instruments émis qui sont classés comme des passifs (par exemple, les actions privilégiées remboursables) comptent également comme un coût de financement.

De même que pour la catégorie « Investissement », si le financement des clients est le cœur de métier d'une entreprise, ces éléments d'intérêts sont classés dans la catégorie « Opérationnelle » [22] [27]. Sinon, tout revenu ou charge d'intérêt sur les emprunts est classé ici. Par exemple, les intérêts sur le prêt d'une entreprise manufacturière sont classés dans la catégorie « Financement » ; il en va de même pour les intérêts sur les passifs des assurés d'une compagnie d'assurance. Il est important de noter que tout intérêt lié à des contrats ou à des passifs de retraite (par exemple, l'actualisation des provisions) est toujours classé dans la catégorie « Financement », à l'exception des coûts de service qui restent dans la catégorie « Opérationnelle » [34].

Impôts sur les bénéfices et activités abandonnées

L'IFRS 18 regroupe tous les éléments de charge d'impôt sur les bénéfices (IAS 12) dans une catégorie « Impôts sur les bénéfices » distincte. Cela inclut non seulement l'impôt exigible et différé sur les bénéfices opérationnels/d'investissement, mais aussi les effets de conversion monétaire attribuables aux impôts [24]. Il n'y a aucune marge de manœuvre ici : les impôts doivent être isolés pour montrer clairement les bénéfices avant et après impôts.

De même, tout revenu/dépense provenant d'une activité abandonnée est isolé dans la catégorie « Activités abandonnées », conformément aux règles de l'IFRS 5 [25]. Cela garantit que les éléments abandonnés ne faussent pas la comparaison des activités poursuivies.

En résumé, la structure en cinq catégories de l'IFRS 18 vise à normaliser la manière dont les revenus et les dépenses sont regroupés : performance opérationnelle (ce que la direction contrôle via l'activité principale) par rapport aux rendements sur investissement et aux coûts de financement, avec une séparation claire des éléments fiscaux et des cessions [3] [4]. Cette catégorisation est illustrée dans le tableau 1 ci-dessus et est obligatoire pour toutes les entités publiant selon les normes IFRS sous la nouvelle norme [3] [20].

Sous-totaux obligatoires et courants dans l'IFRS 18

Nouveaux sous-totaux obligatoires

L'une des caractéristiques les plus notables de l'IFRS 18 est ses sous-totaux obligatoires. Auparavant, l'IAS 1 permettait aux entités de choisir les sous-totaux utiles (EBITDA, marge brute, etc.), seuls le résultat net, le résultat avant impôt et le bénéfice par action étant imposés [35]. L'IFRS 18 définit et exige désormais deux sous-totaux spécifiques sur la face de l'état du résultat net :

-

Résultat opérationnel – le total de tous les éléments de la catégorie « Opérationnelle ». Formellement : résultat net des activités opérationnelles après toutes les charges et revenus opérationnels. Par définition, il exclut les éléments financiers et les impôts. L'IFRS 18 « impose la présentation de deux nouveaux sous-totaux... Résultat opérationnel » [4]. En pratique, le « résultat opérationnel » sera la somme des ventes moins tous les coûts opérationnels, etc., les résultats mis en équivalence étant exclus (puisqu'ils sont désormais dans la catégorie « Investissement »).

-

Résultat avant financement et impôts sur les bénéfices – substantiellement équivalent à l'EBIT. L'IFRS 18 le définit comme Résultat opérationnel + revenus/dépenses de la catégorie « Investissement ». En d'autres termes, il s'agit du total des catégories « Opérationnelle » et « Investissement », avant tout élément de financement ou d'impôt. Officiellement : « Résultat avant financement et impôts sur les bénéfices : … calculé comme le résultat opérationnel plus tous les revenus et dépenses classés dans la catégorie investissement » [4].

L'IFRS 18 exige que ces deux sous-totaux soient présentés sur la face de l'état du résultat net [36] [4]. Cela garantit que chaque entreprise présente la performance de ses opérations principales et de ses actifs d'investissement récurrents sur une base comparable, avant les effets du financement et des impôts. L'IASB souligne que ces « sous-totaux définis [fournissent] une structure cohérente... pour toutes les entités » [4].

L'inclusion du résultat opérationnel en tant que sous-total obligatoire est particulièrement significative. Sous l'IAS 1, le « résultat opérationnel » n'était pas standardisé ; les entreprises le définissaient de manière ad hoc. En pratique, cela signifiait que les analystes avaient du mal à comparer le résultat opérationnel entre les entreprises ; une étude a révélé que 61 entreprises sur 100 utilisaient au moins neuf définitions différentes du résultat opérationnel [15]. En le définissant explicitement (comme le total des revenus opérationnels moins les dépenses opérationnelles), l'IFRS 18 élimine cette ambiguïté. Les commentateurs notent que « le résultat opérationnel est l'un des sous-totaux les plus fréquemment utilisés » mais qu'il manquait d'une définition IFRS [15]. Avec l'IFRS 18, le résultat opérationnel aura désormais une signification uniforme : tous les revenus/dépenses ne figurant pas dans les catégories « Financement » ou « Impôts » [4] [15].

Le second sous-total, le résultat avant financement et impôts, fournit de même une mesure standardisée de type « EBIT ». En effet, cette ligne agrège les rendements des investissements avec le résultat opérationnel, donnant aux investisseurs une vision claire de la rentabilité hors financement et impôts. Ensemble, ces deux nouveaux sous-totaux obligatoires ancrent la structure de l'état du résultat net. Comme le notent les partisans de l'IFRS 18, ils aident les investisseurs à prévoir les flux de trésorerie et les marges bénéficiaires en partant de chiffres de base cohérents [36] [15].

Autres sous-totaux (facultatifs)

Au-delà de ces lignes obligatoires, les entités peuvent présenter des sous-totaux supplémentaires lorsqu'ils sont utiles et non trompeurs. Les points communs avec les pratiques antérieures demeurent. Par exemple, les entreprises présentent souvent encore la marge brute (revenus moins coût des marchandises vendues) et le résultat avant impôt même sous l'IFRS 18 si cela aide à comprendre la performance. Cependant, l'IFRS 18 précise clairement que ceux-ci ne sont pas requis par la norme [35]. Les orientations de l'ACCA notent explicitement que « la marge brute et le résultat avant impôt ne sont pas des sous-totaux obligatoires » sous l'IFRS 18, bien que de nombreuses entreprises continueront à les présenter pour obtenir un « résumé structuré utile » [35].

De même, les postes traditionnels comme le Chiffre d'affaires, le Coût des ventes, les frais généraux, administratifs et de vente (SG&A), la R&D, etc., demeurent en tant que postes de ligne ; l'IFRS 18 n'élimine aucun intitulé individuel autorisé sous l'IAS 1. Elle les place simplement dans les nouvelles catégories et exige l'ajout de toute nouvelle ligne de sous-total. Par exemple, si une entité présentait l'EBITDA ou l'EBIT en interne (en dehors des états financiers IFRS), l'IFRS 18 traiterait ces mesures comme des mesures de performance définies par la direction (MPM) nécessitant une divulgation (voir section suivante) plutôt que comme des sous-totaux officiels.

Le tableau 2 résume les sous-totaux requis par l'IFRS 18 par rapport aux sous-totaux supplémentaires couramment utilisés :

| Sous-total | Requis par l'IFRS 18 ? | Commentaires / Synonymes |

|---|---|---|

| Résultat opérationnel | Oui (obligatoire) | Défini comme les revenus opérationnels moins toutes les dépenses opérationnelles. (Désormais comparable entre les entreprises.) [4] |

| Résultat avant financement et impôts | Oui (obligatoire) | Comparable à l'« EBIT » ou au « Résultat avant intérêts et impôts ». Il est égal au résultat opérationnel plus les revenus/dépenses d'investissement. [4] |

| Marge brute (Revenus – Coût des ventes) | Non (facultatif) | Couramment présenté mais non requis. Les entreprises illustratives l'incluent souvent pour une analyse utile [35]. |

| Résultat avant impôt sur les bénéfices | Non (facultatif)* | Non imposé par l'IFRS 18. De nombreuses entités le présentent toujours avant la catégorie des impôts [35]. |

| Résultat net | Oui (total final) | Obligatoire en tant que résultat net final après tous les éléments et impôts. |

Tableau 2 : Sous-totaux IFRS 18 – requis vs facultatifs (sources : guide IFRS 18 [4] [35]).

Note clé : Les sous-totaux obligatoires de l'IFRS 18 doivent figurer sur la face de l'état du résultat net. Ils sont sur un pied d'égalité avec tout autre total de poste de ligne principal. Tout sous-total supplémentaire (comme la marge brute) ne doit pas être plus mis en avant et ne doit inclure que des montants mesurés selon les normes IFRS [36].

Reclassement des revenus de la méthode de mise en équivalence

Une conséquence directe des nouvelles catégories est que les profits/pertes mis en équivalence (provenant d'associés ou de coentreprises) passent de la catégorie « opérationnelle » à la catégorie « investissement ». La pratique antérieure selon IAS 1 plaçait souvent la « quote-part du résultat des entreprises associées » dans le résultat opérationnel. IFRS 18 l'interdit explicitement : les investissements en capitaux propres font partie de la catégorie « investissement », car les rendements de ces investissements y ont leur place. Le commentaire de KPMG sur IFRS 18 note que « les résultats des investissements mis en équivalence ne doivent plus être présentés dans le résultat opérationnel ; ils doivent toujours être déclarés dans la catégorie investissement » [30]. En somme, le résultat opérationnel exclura généralement la quote-part du résultat (ces éléments étant regroupés dans le total de la catégorie investissement). Ce changement souligne la logique d'IFRS 18 : les gains provenant des participations d'investisseurs ne font pas partie des activités opérationnelles de base (sauf lorsque l'investissement est l'activité principale, voir ci-dessus) [30] [4].

Classification et présentation des charges opérationnelles

Au sein de la catégorie opérationnelle, IFRS 18 conserve le choix de présentation des charges par nature ou par fonction (comme le faisait IAS 1). Les entités peuvent continuer à présenter leurs charges opérationnelles soit par nature (amortissements, matières premières, frais de personnel, etc.), soit par fonction (coût des ventes, frais de vente, frais administratifs, R&D, etc.), ou selon une approche mixte [37]. IFRS 18 exige que, quelle que soit l'approche choisie, elle fournisse un « résumé structuré utile » des charges [37]. Notamment, si le format par fonction est utilisé, le coût des ventes doit toujours être présenté séparément (conformément à la pratique IAS 1) et la nature de chaque ligne fonctionnelle doit être divulguée dans les notes annexes [37].

Un nouvel élément consiste en une information renforcée dans les notes annexes sur les charges opérationnelles par nature. IFRS 18 exige spécifiquement une ventilation quantitative et qualitative d'au moins cinq grandes catégories de nature : (1) Amortissements (des immobilisations corporelles, des immeubles de placement, des actifs de droit d'utilisation), (2) Avantages au personnel, (3) Publicité, (4) Recherche et développement, et (5) Coûts de restructuration [38]. Dans une note consolidée, l'entité doit expliquer ce que signifie chacune de ces catégories (par exemple, quels types de dépenses sont inclus dans les « avantages au personnel ») et quel en est le montant total pour la période. Cela garantit la transparence : même si l'état financier principal utilise des lignes basées sur la fonction, les investisseurs peuvent identifier les principaux types de charges.

En pratique, cela signifie que les préparateurs devront peut-être restructurer leurs systèmes comptables pour classer les dépenses dans ces cinq catégories. L'objectif est d'éviter, par exemple, que tous les coûts significatifs de restructuration ou de R&D ne soient enfouis dans une ligne générique « autres charges opérationnelles ». Les règles de désagrégation d'IFRS 18 renforcent cette transparence (voir section suivante).

En résumé, IFRS 18 n'interdit aucune classification de charges précédemment autorisée, mais elle renforce les exigences sur la manière dont ces charges sont regroupées et divulguées. Chaque coût opérationnel reste présent, mais les préparateurs doivent divulguer certains montants clés par nature et s'assurer que leur regroupement reflète une structure informative [37] [7].

Mesures de performance définies par la direction (MPM)

Une caractéristique d'IFRS 18 est son traitement des indicateurs de performance non IFRS, appelés « Mesures de performance définies par la direction » (MPM). Une MPM est définie au sens large comme un sous-total (ou total) de produits et de charges qui n'est pas spécifié par les normes IFRS, mais qui est utilisé par la direction dans ses communications externes pour mettre en évidence un aspect de la performance [19] [39]. En termes plus simples, il s'agit de ce que beaucoup appellent des « mesures de performance alternatives » (MPA) – des indicateurs comme l'EBITDA, le résultat opérationnel ajusté, le flux de trésorerie disponible, etc. – que les entreprises publient souvent dans leur rapport de gestion, leurs communiqués de presse ou lors de conférences avec les investisseurs. IFRS 18 exige que toute mesure répondant à cette définition soit traitée avec précaution dans les états financiers.

Plus précisément, les exigences de divulgation pour les MPM selon IFRS 18 sont strictes et détaillées. Si une entité publie une mesure de performance en dehors des états financiers (dans le commentaire de gestion ou les documents destinés aux investisseurs) qui n'est pas un sous-total défini par les normes IFRS dans les états principaux, et qu'elle est utilisée pour communiquer la performance de l'entité dans son ensemble, il s'agit d'une MPM [19] [39]. Une fois qu'une MPM est identifiée, IFRS 18 impose :

- Libellé et explication clairs : La MPM doit être nommée clairement (par exemple, « EBITDA ajusté » ou « Flux de trésorerie disponible ») et définie. Une note doit expliquer quel aspect de la performance la mesure représente et pourquoi la direction estime qu'elle est significative [6].

- Détails du calcul : L'entité doit montrer exactement comment la MPM est calculée (par exemple, point de départ, ajustements ajoutés ou supprimés). Cette exigence de « transparence » a été spécifiquement citée par l'IASB comme répondant aux préoccupations des investisseurs concernant les ajustements non divulgués [40] [6].

- Rapprochement : De manière cruciale, IFRS 18 exige un rapprochement de chaque MPM avec le sous-total IFRS le plus proche. Cela signifie que la note doit relier chaque composante de la MPM aux postes de l'état du résultat global IFRS. Par exemple, si une entité publie un « résultat opérationnel ajusté », elle doit montrer comment cela se rapporte ligne par ligne au résultat opérationnel IFRS 18 [6] [41]. Toutes les différences (ajouts/déductions) doivent être détaillées, et les effets de l'impôt et des participations ne donnant pas le contrôle (PNGC) sur ces ajustements doivent être divulgués.

- Note unique : Toutes les divulgations relatives aux MPM sont regroupées dans une seule note (tout comme IAS 1 regroupe les politiques comptables et les estimations). Le périmètre d'audit s'étend à ces divulgations, ce qui signifie que les MPM seront effectivement soumises à la même rigueur que les chiffres IFRS [6] [5].

Les exemples courants de MPM incluent : « Résultat ajusté des éléments non récurrents », « EBITDA » (souvent libellé comme résultat opérationnel avant amortissements), « Flux de trésorerie disponible », ou toute version de résultat ou résultat opérationnel « ajusté » [42] [43]. Notamment, IFRS 18 précise que les indicateurs de performance non financiers (comme les émissions de carbone) ne sont pas des MPM. Sont également exclus les indicateurs financiers larges qui ne sont pas des sommes de postes du compte de résultat (par exemple, le rendement des capitaux propres ou les ratios d'endettement). Seuls les sous-totaux de produits/charges tombent sous le coup des règles MPM [43].

En imposant une divulgation formelle des MPM, IFRS 18 reconnaît implicitement que les entreprises utilisent régulièrement de tels indicateurs tout en les intégrant dans le radar des états financiers publiés. Les commentaires du secteur notent que, sous IFRS 18, presque toute mesure de résultat non IFRS courante (par exemple l'EBITDA) devra répondre à ces exigences de divulgation si elle est utilisée en externe. Ce changement imposera une plus grande discipline : une entité ne pourra plus citer à la légère un chiffre de « résultat net ajusté » sans l'expliquer dans les états financiers. L'IASB souligne qu'IFRS 18 rendra les MPM « soumises à audit » et fournira une « meilleure base d'analyse » pour les investisseurs [40] [6].

Exemple : Une entreprise hypothétique publie un « Résultat opérationnel ajusté » de X $ dans le récit de son rapport annuel. Selon IFRS 18, les états financiers doivent inclure une note indiquant clairement ce que cela signifie (quels éléments ont été exclus), pourquoi cette mesure est utilisée, et un rapprochement entre le résultat opérationnel IFRS et le résultat opérationnel ajusté. Si l'ajustement incluait, par exemple, une « dépense de litige ponctuelle », ce montant et son effet sur l'impôt et les PNGC doivent être explicitement indiqués.

Principes d'agrégation et de désagrégation

Au-delà de la spécification des éléments à inclure dans chaque catégorie et des sous-totaux à présenter, IFRS 18 renforce les orientations sur la manière de regrouper les postes. L'objectif est la clarté : éviter de masquer des détails significatifs ou de submerger les utilisateurs avec trop de lignes triviales. IFRS 18 déclare que les éléments ne doivent être agrégés qu'avec d'autres éléments ayant une nature ou une fonction similaire [7] [8]. À l'inverse, les éléments « dissemblables » doivent être présentés séparément. L'itemisation doit garantir que les informations significatives sont transmises.

En pratique, cela signifie que des libellés génériques comme « Autres charges opérationnelles » ne devraient pas servir de fourre-tout pour des montants dissemblables (sauf s'ils sont vraiment mineurs). Par exemple, vous pourriez regrouper tous les frais de vente connexes, mais si un type de dépense unique (disons une dépréciation importante) est significatif, il devrait être extrait des « charges opérationnelles » pour constituer sa propre ligne ou être clairement décrit. IFRS 18 décourage explicitement les catégories « Autres » vagues et exige la désagrégation des éléments non récurrents ou inhabituels, soit sur la face de l'état, soit dans les notes (peut-être via une divulgation MPM) [7] [8].

Dans l'ensemble, le concept d'« agrégation/désagrégation » selon IFRS 18 reflète les caractéristiques qualitatives de l'information financière (pertinence et compréhensibilité) telles qu'établies dans le cadre conceptuel. L'explication préliminaire d'IFRS 18 stipule que la présentation d'un sous-total ne doit pas occulter d'informations significatives, et qu'un excès de détails ne doit pas non plus inonder les états. Les entités doivent faire preuve de jugement, souvent guidées par les nouveaux sous-totaux. Par exemple, tous les éléments de la catégorie opérationnelle qui s'additionnent pour former le résultat opérationnel obligatoire doivent soit apparaître comme des lignes distinctes (si significatifs), soit être agrégés sous des rubriques descriptives cohérentes avec leur nature/fonction. Toute restructuration des comparatifs doit refléter les mêmes règles de regroupement détaillées pour rester comparable.

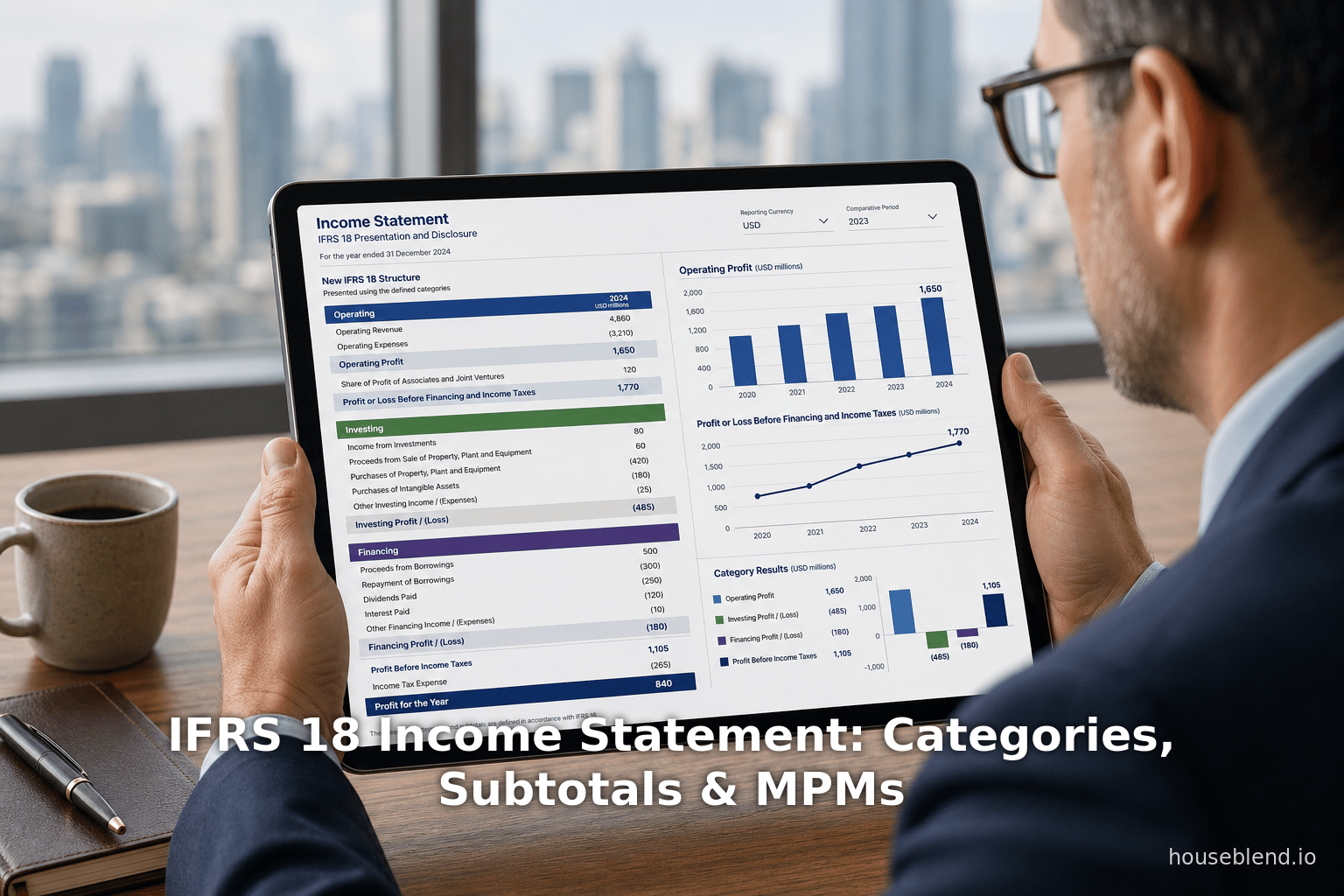

Exemples illustratifs de compte de résultat

Pour donner vie aux concepts ci-dessus, examinons à quoi pourrait ressembler un compte de résultat conforme à IFRS 18. Bien qu'IFRS 18 ne prescrive pas de noms de postes exacts (sauf pour les sous-totaux), des états illustratifs ont été publiés pour guider la pratique. Le tableau 3 ci-dessous esquisse un exemple simplifié du compte de résultat d'une entreprise selon IFRS 18, mettant en évidence les catégories et les sous-totaux. (Tous les chiffres sont donnés à titre d'illustration ; les présentations réelles des entités varieront.)

| Poste | Montant (USD) | Catégorie | Sous-total |

|---|---|---|---|

| Chiffre d'affaires (ventes nettes) | 500 000 | Opérationnelle | |

| Coût des ventes | (300 000) | Opérationnelle | |

| Marge brute | 200 000 | (Sous-total op.) | Résultat opérationnel : |

| Frais de vente et de distribution | (30 000) | Opérationnelle | |

| Frais administratifs | (50 000) | Opérationnelle | |

| Frais de R&D | (10 000) | Opérationnelle | |

| Perte de valeur (actif) | (5 000) | Opérationnelle | |

| Résultat opérationnel | 105 000 | Opérationnelle | 105 000 |

| Quote-part du résultat des associés | 8 000 | Investissement | |

| Revenus d'intérêts (investissements) | 2 000 | Investissement | |

| Charges d'intérêts (dette hors exploitation) | (5 000) | Investissement ou Financement | |

| Résultat avant financement et impôts | 110 000 | (Op + Invest) | 110 000 |

| Charges d'intérêts (emprunts court terme) | (20 000) | Financement | |

| Perte de change (sur emprunts) | (2 000) | Financement | |

| Résultat avant impôt | 88 000 | (Op+Invest+Fin) | |

| Charge d'impôt sur le résultat | (22 000) | Impôts | |

| Résultat des activités poursuivies | 66 000 | Après toutes cat. | |

| Résultat des activités abandonnées (net d'impôt) | 4 000 | Activités abandonnées | |

| Résultat de la période | 70 000 | (Toutes cat.) | 70 000 |

Tableau 3 : Exemple de format d'un état du résultat global selon IFRS 18. Chaque poste est affecté à sa catégorie IFRS 18, et les deux sous-totaux requis sont indiqués en gras. (Cet exemple est illustratif ; les états financiers réels peuvent inclure des lignes et des sous-totaux supplémentaires selon les besoins.)

Dans cet exemple, des postes comme « Chiffre d'affaires, Coût des ventes, Frais de vente et administratifs, R&D » sont tous dans la catégorie Opérationnelle. Nous calculons le Résultat opérationnel à 105 000 (le sous-total obligatoire). Sous le résultat opérationnel, nous voyons des éléments de la catégorie Investissement (quote-part du résultat, intérêts sur investissements), puis le « Résultat avant financement et impôts » à 110 000. Viennent ensuite les éléments de Financement (intérêts sur dette), menant à un « Résultat avant impôt » de 88 000. L'impôt sur le résultat (catégorie Impôts) est ensuite soustrait pour atteindre 66 000 de résultat des activités poursuivies. Les résultats des activités abandonnées (4 000) sont présentés séparément, menant à un résultat net de 70 000.

Points clés illustrés :

-

Catégories : La « quote-part du résultat des associés » est dans Investissement ; les « charges d'intérêts sur emprunts » sont dans Financement ; l'impôt est séparé ; les éléments abandonnés sont isolés.

-

Sous-totaux : Le « Résultat opérationnel » et le « Résultat avant financement et impôts » en gras apparaissent de manière centrale, comme l'exige IFRS 18 [4] [36].

-

Lignes optionnelles : Le « Résultat brut » est présenté ici (chiffre d'affaires moins coût des ventes) en tant que sous-total supplémentaire – autorisé mais non obligatoire [35].

-

MPM : Si l'entreprise communique une mesure alternative (par exemple « EBITDA ajusté = résultat opérationnel + dotations aux amortissements »), celle-ci doit être présentée en annexe en tant que MPM, avec un rapprochement avec le résultat opérationnel.

Notamment, dans les activités poursuivies, nous avons un résultat opérationnel de 105 000 et un résultat avant financement et impôt de 110 000. Il s'agit exactement des sous-totaux requis. Si l'entité utilisait une mesure non conforme aux normes IFRS (par exemple, l'« EBITDA »), la norme IFRS 18 exigerait qu'elle soit expliquée ailleurs et non traitée comme un sous-total officiel dans le corps des états financiers.

Mesures de performance définies par la direction (MPM) : exigences en matière d'information

Comme le montre le tableau 3, la structure principale des états financiers selon la norme IFRS 18 est très prescriptive. En revanche, le traitement des MPM s'effectue dans les annexes aux états financiers. La norme IFRS 18 exige que toute MPM utilisée par une entité en externe soit divulguée de manière transparente, précisément dans le cadre des informations financières officielles. Les points clés (issus de la norme IFRS 18 elle-même et des orientations faisant autorité) comprennent :

-

Identification des MPM : Une MPM est tout sous-total ou total de produits/charges que la direction communique en dehors des états financiers et qui n'est pas un sous-total imposé par les normes IFRS [19] [39]. Par exemple, le « Résultat ajusté des éléments non récurrents », l'« EBITDA » ou le « Flux de trésorerie disponible » peuvent être des MPM s'ils sont utilisés dans un communiqué de presse ou dans le rapport de gestion. La norme IFRS 18 définit un champ d'application étroit : les mesures purement financières qui ne figurent pas dans le compte de résultat (comme la dette nette) sont exclues, tout comme les mesures purement non financières (comme le « taux de désabonnement des clients ») [43].

-

Annexe consolidée unique : Toutes les informations relatives aux MPM sont regroupées dans une seule annexe. Pour chaque MPM, l'annexe doit inclure : (a) l'intitulé et l'explication (ce qu'elle représente et pourquoi la direction l'utilise), (b) la définition numérique (calcul) détaillée, et (c) un rapprochement ligne par ligne avec le sous-total IFRS le plus proche [6]. Ainsi, si l'entité communique un « Résultat opérationnel ajusté », elle devra montrer comment ce chiffre part du résultat opérationnel IFRS pour aboutir à la MPM. La norme IFRS exige explicitement que chaque partie du rapprochement, y compris les effets de l'impôt et des intérêts minoritaires sur les éléments d'ajustement, soit présentée [6]. Cela permet de faire le pont entre les mesures IFRS et la MPM.

-

Périmètre d'audit : Il est important de noter que pour les états financiers audités, les MPM entrent dans le champ de l'audit. Cela incitera les préparateurs à s'assurer que les calculs des MPM sont fiables et documentés. L'IASB a souligné que les nouvelles règles « soumettent [les MPM] à l'audit » [40].

En effet, la norme IFRS 18 n'interdit pas les mesures non IFRS, mais elle contraint les entreprises à les traiter presque comme des chiffres officiels dans les annexes. Par exemple, une entreprise peut estimer que l'élimination des charges de restructuration ponctuelles offre une meilleure vision de la performance. Selon la norme IFRS 18, elle peut communiquer un « Résultat ajusté excluant X » dans son rapport de gestion, mais dans les états financiers, elle doit : définir ce « Résultat ajusté excluant X », montrer comment il est calculé à partir du résultat IFRS et justifier son utilité. Ce niveau de rigueur est nouveau. Les notes d'orientation des praticiens soulignent que de nombreuses entreprises constateront que leur « communication habituelle de mesures non GAAP » devra être formalisée dans les informations fournies selon la norme IFRS 18 [19] [6].

Exemple illustratif (hypothétique) : Supposons que notre entreprise ait communiqué dans son rapport trimestriel une mesure « EBITDA = Résultat opérationnel + Dotations aux amortissements ». Selon la norme IFRS 18, les annexes incluraient un rapprochement :

| Montant (USD) | |

|---|---|

| Résultat opérationnel (selon IFRS) | 105 000 |

| Ajout : Dotations aux amortissements (Opérationnel) | 15 000 |

| Ajout : Amortissements (Opérationnel) | 5 000 |

| EBITDA (Mesure de la direction) | 125 000 |

Parallèlement, l'annexe expliquerait que l'EBITDA n'est pas défini par les normes IFRS, décrirait ce qu'il indique (par exemple, « résultat avant dotations aux amortissements ») et pourquoi la direction le considère comme utile (par exemple, pour comparer la capacité de génération de trésorerie). L'annexe qualifierait clairement l'« EBITDA » de MPM et le relierait au sous-total officiel du résultat opérationnel [6].

Les preuves empiriques sur les MPM s'accumulent : les régulateurs ont observé que la plupart des entreprises communiquent déjà des chiffres non IFRS sans transparence totale. Les lignes directrices européennes (ESMA) sur les mesures de performance alternatives vont désormais s'articuler avec la norme IFRS 18, ce qui signifie que les analystes peuvent s'attendre à des pratiques de communication coordonnées à l'échelle mondiale. La norme IFRS 18 harmonise essentiellement les attentes : les investisseurs « trouveront les informations [MPM] utiles », mais comme le note le communiqué de presse de l'IFRS, les entreprises ne fournissent actuellement pas assez d'informations pour comprendre ces mesures – une lacune que la norme IFRS 18 vise à combler [40] [6].

Mise en œuvre pratique et exemples

États financiers illustratifs (premiers efforts des entreprises)

Bien que la norme IFRS 18 ne soit obligatoire qu'à partir de 2027, de nombreux cabinets comptables et préparateurs préparent des exemples pour montrer à quoi ressembleront les états financiers. Notamment, les cabinets du « Big Four » ont publié des états financiers illustratifs pour des entreprises modèles adoptant la norme IFRS 18 par anticipation :

-

PwC (Reinvented Plc, exercice 2025) : En avril 2026, PwC a publié des états financiers consolidés illustratifs pour un groupe fictif « Reinvented Plc » appliquant la norme IFRS 18 par anticipation. Le document démontre comment son compte de résultat est réorganisé : classification selon les nouvelles catégories et insertion des sous-totaux requis. Il inclut également les annexes étendues (par exemple, les informations sur la nature des charges, l'annexe sur les MPM). Cet exemple montre la structure financière « entièrement interactive » selon la norme IFRS 18 (Source: www.pwc.ch). (Par exemple, PwC note que ce groupe fictif « applique la norme IFRS 18 Présentation et informations à fournir..., illustrant... les nouvelles exigences » (Source: www.pwc.ch).)

-

EY (Good Group, exercice 2025) : EY a publié de la même manière les états financiers illustratifs « Good Group » selon la norme IFRS 18 (clôture au 30 juin 2025). Il est explicitement indiqué que les états sont préparés selon la norme IFRS 18 (avec possibilité d'adoption anticipée) [11]. En examinant ces exemples, on voit l'ensemble standard de rubriques (Opérationnel, Investissement, etc.) et la manière dont les sous-totaux apparaissent. Ces exemples aident les entreprises à anticiper les formats de reporting. Par exemple, dans les états financiers de Good Group, les revenus locatifs qui étaient auparavant un gain d'investissement sont déplacés vers la catégorie Opérationnel (puisque Good Group est structuré comme une société d'investissement immobilier). Bien que nous ne reproduisions pas les exemples complets ici, ils confirment que les présentations pratiques s'alignent sur les règles de la norme IFRS 18.

Ces illustrations mettent également en évidence les problèmes de transition. Les deux cas présentent des chiffres comparatifs (exercice précédent) retraités selon la norme IFRS 18. Le commentaire souligne que pour la première année d'application, les entreprises doivent retraiter toutes les périodes antérieures et effectuer un rapprochement de chaque poste de la norme IAS 1 vers les formats de la norme IFRS 18 [12] [44]. En effet, les préparateurs sont avertis que « les données que vous enregistrez maintenant en 2026 seront les comparatifs » selon la nouvelle structure. Des tableaux de correspondance sont recommandés pour faire passer les postes existants du compte de résultat dans les cinq catégories [12].

Perspectives des préparateurs – Systèmes et planification

Les changements apportés par la norme IFRS 18 sont techniques mais ont des implications très pratiques. Les entreprises qui ont commencé à planifier signalent des défis clés :

- Collecte de données et systèmes : Les systèmes comptables doivent être capables de classer chaque élément dans les nouvelles catégories. Les données historiques (comparatifs 2026) nécessitent une mise en correspondance, et de nouvelles écritures comptables peuvent devoir être codées pour l'affectation par catégorie. Cela nécessite souvent des mises à jour des systèmes ERP et des processus comptables. Comme l'a noté un panéliste de KPMG, les entreprises devraient investir dans de « nouvelles fonctionnalités système ou champs de données » pour marquer les transactions comme des éléments opérationnels, d'investissement ou de financement [13].

- Rapprochement des charges : La ventilation obligatoire des cinq éléments de charges par nature signifie qu'il faut collecter ces montants a priori. Les entreprises peuvent manquer de données prêtes sur, par exemple, la R&D ou la publicité par classification naturelle si elles ne communiquent actuellement que par fonction. La transition nécessite un suivi de ces catégories avant 2027.

- Mesures de gestion : Les investisseurs et les analystes exigeront des liens clairs entre les anciennes mesures (comme l'EBIT traditionnel) et les nouvelles lignes de rentabilité définies par les normes IFRS. Les entreprises doivent décider comment rapprocher et expliquer les mesures utilisées précédemment dans les annexes. Cela affecte également les communications plus larges : les orientations du PDG citaient souvent l'EBITDA ou le résultat ajusté – ces chiffres doivent désormais être définis dans le cadre des MPM de la norme IFRS 18.

- Impacts contractuels : Comme mentionné précédemment, tous les contrats ou clauses restrictives liés aux sous-totaux des états financiers doivent être examinés. Le président de l'IFRS, Nick Anderson, prévient que les objectifs de performance et les clauses de dette qui prévoient un « résultat opérationnel » changeront de signification, nécessitant potentiellement une renégociation [45].

- Collaboration et calendrier : Les praticiens soulignent que la mise en œuvre doit commencer immédiatement et impliquer des équipes interfonctionnelles (finance, informatique, fiscalité, relations investisseurs). Une approche progressive avec des jalons clairs (définition des politiques, conception des données, construction du système, formation) est conseillée [13] [12]. Notamment, 2026 sera une « année de transition » puisque les états financiers de 2026 (publiés en 2027) devront déjà être retraités au format IFRS 18 pour les comparatifs de 2027. Comme l'a dit un conseiller IFRS, « la norme IFRS 18 exige une application rétrospective, donc les entreprises devraient traiter 2026 comme la période comparative critique à préparer selon le nouveau modèle ».

Implications et orientations futures

La norme IFRS 18 est largement considérée comme un changement transformateur. Ses implications comprennent :

- Comparabilité (point de vue des investisseurs) : En définissant des catégories et des sous-totaux, la norme IFRS 18 améliore considérablement la comparabilité de la performance financière entre les entreprises. Les investisseurs n'ont plus besoin d'analyser des définitions incohérentes du « résultat opérationnel ». Comme le souligne l'IASB, la nouvelle structure donne un « point de départ cohérent pour analyser la performance des entreprises » [3]. Les analystes actions ont accueilli cela favorablement ; par exemple, un commentateur IFRS note que le résultat opérationnel deviendra un KPI standardisé [46], permettant des comparaisons directes.

- Transparence : Les informations renforcées sur les MPM signifient que certains des ajustements auparavant opaques seront clairement expliqués. Cela devrait réduire la marge de manœuvre de la direction pour « masquer » la volatilité via des ajustements agressifs. L'IASB s'attend explicitement à ce que la discipline consistant à documenter les MPM améliore la qualité globale de l'information financière [5].

- Recherche comptable : Ce changement pourrait stimuler l'intérêt académique pour l'étude de la manière dont les entreprises s'adaptent à la nouvelle norme. Les recherches futures pourraient quantifier la part des produits/charges précédemment « cachés » qui est désormais visible, ou la manière dont les modélisateurs s'ajustent. Par exemple, des études comparatives pourraient examiner comment les chiffres du résultat net restent identiques mais comment les sous-composantes (comme le résultat opérationnel) changent, et ce que cela révèle sur les activités de l'entreprise.

- Pratiques d'analyse financière : Les analystes actions et les agences de notation devront recalibrer leurs modèles. Les mesures clés intégrées dans les modèles de valorisation (analyse des marges, prévisions de croissance basées sur le résultat opérationnel, etc.) devront utiliser les nouveaux chiffres. Dans certains secteurs (par exemple, les institutions financières), la reclassification des revenus peut même modifier les ratios clés. Comme indiqué, les clauses de dette ou les primes de performance liées aux lignes de résultat pourraient devoir être retraitées ou renégociées [47]. À long terme, cependant, les utilisateurs devraient bénéficier de ne pas avoir à « décoder » les ajustements chaque année.

- Alignement réglementaire : L'approche de la norme IFRS 18 s'inscrit dans le droit fil des initiatives mondiales sur les mesures non GAAP. Par exemple, les lignes directrices de l'ESMA sur les mesures de performance alternatives (Europe) ou les commentaires de la SEC (États-Unis) insistent sur la présentation transparente des résultats non IFRS. La norme IFRS 18 pourrait réduire les frictions entre les juridictions en établissant une référence internationale pour la communication de ces mesures.

- Futures normes comptables : Le succès de la norme IFRS 18 pourrait influencer des domaines au-delà du profit/perte. Par exemple, on pourrait imaginer un traitement standardisé similaire pour les mesures de performance dans d'autres états financiers ou secteurs. À l'inverse, certains acteurs craignent que des règles de présentation rigides ne réduisent la flexibilité. Au fil du temps, l'IASB et le Comité d'interprétation IFRS surveilleront probablement l'application de la norme IFRS 18 et publieront des clarifications (par exemple, une décision de l'agenda IFRIC a déjà été publiée sur la classification de certains gains selon la norme IFRS 18) [48].

Études de cas/Exemples : À l'heure actuelle, les entreprises réelles se préparant à la norme IFRS 18 signalent principalement les défis. Par exemple, de grandes multinationales ont commencé à divulguer volontairement les impacts de la transition lors de leurs assemblées annuelles de 2025, indiquant dans quelles catégories les éléments importants ont été déplacés. À ce jour, nous n'avons pas d'états financiers IFRS 18 publiés par des entreprises réelles (puisque la norme n'est pas encore obligatoire), mais les exemples illustratifs de PwC et EY donnent un aperçu clair. On peut s'attendre à ce que, lorsque les dépôts de 2027 seront publiés, chaque entreprise mondiale inclura un rapprochement du résultat opérationnel et une annexe sur les MPM, comme requis.

Conclusion

La norme IFRS 18 représente une refonte majeure de la manière dont les entités doivent présenter leur performance financière. En imposant des catégories définies (Opérationnel, Investissement, Financement, etc.) et des sous-totaux obligatoires (notamment le résultat opérationnel), elle remplace une grande partie de la flexibilité antérieure du compte de résultat par un cadre standardisé [3] [4]. Les nouvelles exigences en matière de communication des MPM garantissent que toute mesure clé de la direction est clairement expliquée et liée aux chiffres IFRS [40] [6]. Ensemble, ces changements visent à produire « une plus grande cohérence, comparabilité et transparence dans la communication de la performance financière » [1].

Notre analyse montre que la norme IFRS 18 devrait grandement bénéficier aux investisseurs et aux analystes. Des études et enquêtes confirment déjà la diversité des mesures de résultat utilisées sous IAS 1 ; l'IFRS 18 cible directement ces incohérences. À l'avenir, des structures plus uniformes devraient simplifier l'analyse et réduire le besoin d'ajustements externes. Les praticiens font toutefois face à un travail considérable : adapter les systèmes comptables, retraiter les données comparatives et communiquer ces changements aux parties prenantes. En effet, une grande partie de l'année 2026 sera consacrée aux travaux préparatoires, étant donné que les états financiers de 2027 nécessiteront des données comparatives pour 2026 selon les nouveaux formats [12] [13].

En conclusion, l'IFRS 18 modernise l'état du résultat net pour l'aligner sur la complexité des entreprises actuelles. Elle préserve tous les résultats financiers essentiels (le bénéfice net reste inchangé) mais raconte l'histoire de la génération du profit de manière bien plus structurée. Comme l'a souligné le communiqué de presse de l'IASB, la normalisation de ces catégories et sous-totaux a été motivée par les retours des investisseurs sur le besoin d'informations de performance plus claires [16]. Le résultat devrait être une amélioration globale de la qualité de l'information financière sur les profits et pertes, toutes les entreprises appliquant les normes IFRS devant désormais s'accorder sur ce qui constitue un résultat « opérationnel » ou « financier ».

Références : Ce rapport s'appuie sur le texte de la norme IFRS 18 et les publications de l'IASB [9] [3] ; sur les analyses techniques de KPMG, PwC, EY et d'autres [20] [49] ; sur les guides professionnels (ACCA, CFA Institute) [35] [15] ; ainsi que sur des exemples illustratifs et des discussions sur la mise en œuvre (Source: www.pwc.ch) [11]. Toutes les affirmations ci-dessus sont étayées par les documents cités.

Sources externes (49)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.