Houseblend Article

IFRS 20 vs ASC 980 : Comptabilité des activités réglementées dans NetSuite

Inside this article

Résumé analytique

La comptabilité réglementée par les tarifs constitue depuis longtemps un point de divergence entre les normes IFRS et les PCGR américains (U.S. GAAP). Selon la norme ASC 980 (Activités réglementées) des U.S. GAAP, les services publics réglementés comptabilisent systématiquement des actifs réglementaires et des passifs réglementaires lorsque le recouvrement des coûts par le biais de tarifs futurs est jugé probable [1]. À l'inverse, les normes IFRS historiques ne contenaient aucun modèle explicite pour de tels reports (en dehors de la norme temporaire optionnelle IFRS 14 pour les primo-adoptants [2]). En mai 2026, l'IASB a publié la norme IFRS 20 : Actifs réglementaires et passifs réglementaires pour combler cette lacune, applicable aux exercices ouverts à compter du 1er janvier 2029 [3]. IFRS 20 exige des entités ayant des activités réglementées par les tarifs (par exemple, services publics, transports, énergie) qu'elles comptabilisent au bilan des droits exécutoires au recouvrement de coûts passés (actifs réglementaires) ou des obligations de rembourser des revenus excédentaires (passifs réglementaires), avec les produits ou charges réglementaires correspondants en résultat [4] [5]. Ce modèle de « superposition » aligne les revenus IFRS sur la rémunération totale autorisée fixée par les régulateurs [6] [7].

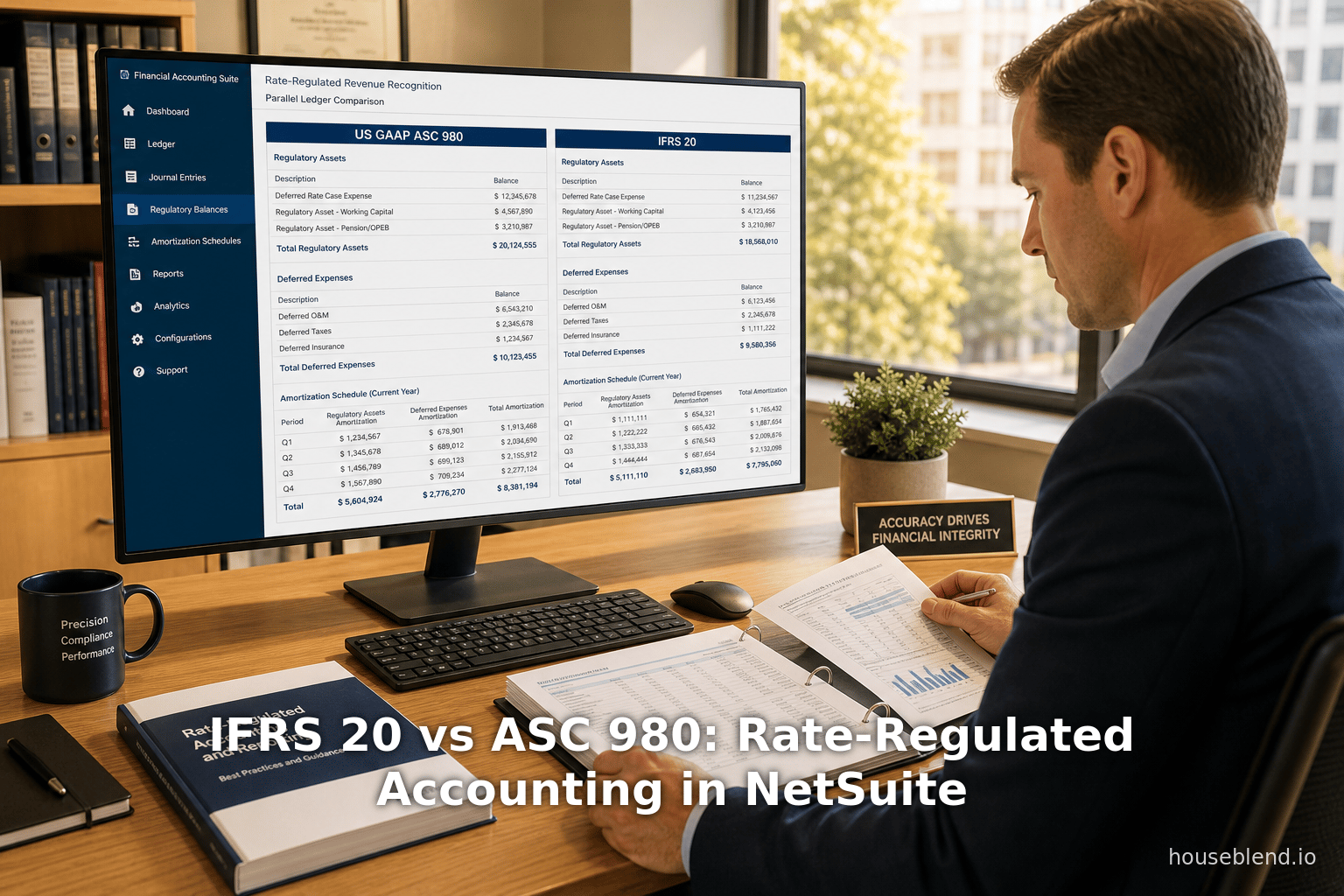

Pour les entreprises utilisant Oracle NetSuite, la mise en œuvre d'IFRS 20 implique la configuration de nouveaux comptes de grand livre et l'utilisation de la fonctionnalité OneWorld Multi-Book de la plateforme. Une seule transaction peut être comptabilisée dans des livres parallèles (par exemple, U.S. GAAP et IFRS) en utilisant différents mappages de plan comptable [8] [9]. Par exemple, une facture pour des coûts réglementés pourrait débiter une « Charge d'ingénierie » et créditer un « Compte fournisseur » dans le livre U.S. GAAP, tandis que le livre IFRS crédite simultanément un compte « Actif de report réglementaire » sous la rubrique Autres actifs [10]. Les fonctionnalités de charges constatées d'avance et de produits différés de NetSuite peuvent ensuite amortir ces soldes réglementaires en charges ou en produits au fil du temps, conformément au calendrier approuvé par le régulateur [11] [12]. Le reporting multi-livres garantit que les chiffres conformes aux IFRS (avec reports réglementaires) peuvent être produits parallèlement aux chiffres basés sur les PCGR historiques [13] [9].

En résumé, IFRS 20 représente une norme IFRS historique qui converge avec les pratiques de longue date des U.S. GAAP dans les secteurs réglementés. Son adoption affectera considérablement l'information financière des entreprises réglementées (en lissant la volatilité des bénéfices et en augmentant les actifs/passifs au bilan) [14] [15]. Les entreprises devront ajuster leurs systèmes comptables (tels que NetSuite OneWorld pour capturer correctement les reports réglementaires dans chaque livre. Pour les investisseurs et les analystes, IFRS 20 promet un alignement plus transparent entre les revenus comptabilisés et le signal de rémunération déterminé par les régulateurs, améliorant ainsi la comparabilité entre les juridictions [6] [16].

Introduction et contexte

La « réglementation tarifaire » est un cadre juridique dans lequel un régulateur (souvent une agence gouvernementale) contrôle les prix ou les tarifs que certaines entreprises (généralement des services publics, des fournisseurs d'énergie ou des réseaux de transport) peuvent facturer aux clients [16] [1]. Dans le cadre d'une réglementation basée sur le coût du service, les entreprises engagent des coûts ou perçoivent des revenus au cours d'une période, mais ne peuvent facturer ces coûts aux clients qu'au cours de périodes différentes. Par exemple, une compagnie d'électricité peut dépenser pour la maintenance ou des projets d'investissement maintenant, mais ne recouvrer le coût par le biais de tarifs plus élevés que dans les années futures. Alternativement, tout revenu excédentaire collecté au-delà du montant autorisé est souvent rétrocédé aux clients via des ajustements tarifaires ultérieurs [16]. Ces mécanismes réglementaires créent des différences temporelles entre les flux de trésorerie et les revenus comptabilisés selon les IFRS : les comptes conformes aux IFRS seuls peuvent afficher une perte alors que la trésorerie sera recouvrée plus tard (ou vice versa). Comme le note l'IASB, selon les IFRS existantes, cela signifie que « les revenus déclarés par une entreprise pour une période... et les actifs et passifs déclarés... ne donnent pas une image complète de la rémunération que la réglementation tarifaire autorise l'entreprise à facturer » [16].

Selon les U.S. GAAP, ces effets réglementaires sont codifiés depuis longtemps. La norme ASC 980 (Activités réglementées) autorise explicitement (et, en pratique, exige) que les services publics diffèrent les coûts en tant qu'actifs réglementaires lorsque le recouvrement futur par le biais des tarifs est probable [1]. Par exemple, une déclaration récente auprès de la SEC par un grand opérateur de pipeline indique : « L'ASC 980 prévoit que certains coûts qui seraient autrement comptabilisés en charges doivent être différés en tant qu'actifs réglementaires... sur la base du recouvrement attendu auprès des clients dans les tarifs futurs. De même, certains... crédits... doivent être différés en tant que passifs réglementaires » [1]. Il est courant que les principaux services publics américains portent des soldes d'actifs et de passifs réglementaires de plusieurs milliards de dollars pour des éléments tels que les surcharges de carburant, les travaux de construction en cours ou les revenus non facturés [15]. En revanche, les IFRS manquaient historiquement d'un modèle comparable. Avant 2026, les entreprises IFRS se contentaient de comptabiliser les revenus et les charges tels qu'ils étaient encourus selon IAS 1/15, ignorant toute structure de recouvrement réglementaire – à moins d'utiliser la norme optionnelle IFRS 14 (pour les primo-adoptants des IFRS) afin de conserver les reports des PCGR historiques [2].

La norme IFRS 14, publiée en 2014, était une norme de secours temporaire permettant uniquement aux primo-adoptants des IFRS de continuer à comptabiliser les « soldes de comptes de report réglementaire » préexistants selon leurs anciens PCGR [2]. Elle exigeait une présentation séparée de ces soldes dans les états financiers, mais n'apportait aucun changement substantiel à l'évaluation par rapport aux pratiques précédentes [2]. La norme IFRS 14 n'a jamais été obligatoire et ne s'appliquait explicitement pas aux entités publiant déjà selon les IFRS. Elle n'était conçue que comme une solution provisoire jusqu'à ce qu'un modèle complet puisse être développé [2]. Le projet complet de l'IASB a abouti à la nouvelle norme IFRS 20, officiellement publiée en mai 2026, qui remplace IFRS 14 et fournit enfin des directives IFRS uniformes sur les activités réglementées par les tarifs [3].

Champ d'application et définitions clés

La norme IFRS 20 s'applique à toute entité « soumise à un accord réglementaire » qui prescrit la manière dont les tarifs sont fixés pour les biens ou services fournis au cours d'une période [17] [18]. En pratique, cela concerne des secteurs comme l'électricité, le gaz, l'eau, les transports et les télécommunications, où les régulateurs approuvent les tarifs sur la base de modèles de recouvrement des coûts [17] [18]. Contrairement à IFRS 14, qui était optionnelle, IFRS 20 est obligatoire pour toutes les entités entrant dans son champ d'application (bien qu'une adoption anticipée soit autorisée) [3] [19]. La norme exclut explicitement les primes de contrats d'assurance réglementés (traitées selon IFRS 17) [20].

Selon IFRS 20, un actif réglementaire est défini comme un droit présent exécutoire d'ajouter un montant aux tarifs réglementés futurs [4]. En d'autres termes, si un régulateur a autorisé (ou autorisera) une entreprise à recouvrer des coûts passés par le biais de tarifs futurs plus élevés, ce droit est qualifié d'actif réglementaire. Inversement, un passif réglementaire est une obligation présente exécutoire de déduire un montant des tarifs futurs (par exemple, lorsque des charges excédentaires doivent être restituées aux clients) [4]. Ces droits et obligations découlent de décisions réglementaires formelles ou du cadre de la réglementation elle-même – par exemple, l'ordre d'un régulateur autorisant le recouvrement des dépenses d'investissement au fil du temps ou exigeant des remboursements pour des trop-perçus. IFRS 20 exige un lien clair entre les soldes réglementaires et les coûts ou actifs sous-jacents (par exemple, des centrales électriques spécifiques ou des coûts de carburant) [4].

Comptabilisation selon IFRS 20

À chaque date de clôture, une entité doit comptabiliser tous les actifs et passifs réglementaires existants à son bilan, sous réserve de certains tests [21]. Le critère de comptabilisation est essentiellement qu'il est « plus probable qu'improbable » que le droit/l'obligation existe – c'est-à-dire que s'il est probable que le droit/l'obligation sera reflété dans les tarifs futurs, il est comptabilisé [22]. Il est important de noter qu'IFRS 20 utilise une approche de « superposition » : les entreprises appliquent d'abord les IFRS normales (par exemple, comptabilisent les revenus selon IFRS 15 pour les biens livrés au cours de la période), puis ajustent pour toute différence entre ces revenus et la rémunération totale autorisée selon la réglementation [6] [7]. La différence est scindée en (a) produit ou charge réglementaire en compte de résultat et (b) une variation des soldes d'actifs/passifs réglementaires au bilan. Par exemple, si les revenus IFRS réels sont inférieurs au montant autorisé par le régulateur, le manque à gagner crée un actif réglementaire et un produit réglementaire correspondant (sans modifier les revenus IFRS 15).

En plus de comptabiliser les soldes réglementaires existants, IFRS 20 exige également de comptabiliser tous les produits et charges réglementaires qui surviennent au cours de la période (nets de tout ajustement) [22]. Contrairement aux U.S. GAAP ASC 980 — qui se concentrent sur le report des coûts ou des crédits qui « seraient autrement comptabilisés en charges » si le recouvrement est probable [1] — le modèle de droit exécutoire d'IFRS 20 tend à capturer toutes les différences temporelles dictées par la réglementation. En pratique, cela signifie que les coûts différés à long terme (par exemple, le recouvrement des coûts de projets d'investissement passés) et les différences à court terme (coûts de carburant, variations de la demande, etc.) sont systématiquement comptabilisés s'ils remplissent les critères. À l'inverse, l'ASC 980 exigeait généralement un jugement sur les coûts spécifiques à différer, conduisant souvent à des variations, alors que la règle de comptabilisation large d'IFRS 20 vise la cohérence.

Évaluation des soldes réglementaires

IFRS 20 exige une évaluation des actifs et passifs réglementaires basée sur les flux de trésorerie. Lors de la comptabilisation initiale, une entité estime tous les flux de trésorerie futurs associés au recouvrement (ou à l'exécution) du solde réglementaire et les actualise en utilisant le taux d'intérêt réglementaire spécifié par la réglementation [23]. En d'autres termes, les actifs réglementaires sont évalués de manière similaire aux actifs financiers : valeur actuelle des revenus incrémentaux futurs (plus tout produit d'intérêt connexe), et les passifs réglementaires comme la valeur actuelle des remboursements futurs (plus les charges d'intérêt). Après la comptabilisation initiale, les entités mettent à jour les estimations des flux de trésorerie à chaque période mais continuent d'utiliser le taux d'actualisation d'origine, à moins que la réglementation elle-même ne modifie ce taux [23]. (Une simplification pratique est autorisée si un élément n'affecte les tarifs que lors du règlement effectif en trésorerie ; dans ce cas, le solde réglementaire est évalué à la valeur comptable de l'actif ou du passif connexe et ajusté pour le risque de crédit/demande.)

Cela contraste avec l'ASC 980, où aucune approche d'actualisation formelle n'est stipulée : les régulateurs fixent souvent des tarifs qui incluent un rendement autorisé intégré, et les entreprises américaines enregistrent généralement les reports sur une base nominale (puis les recouvrent via les formules de tarification). Selon l'ASC 980, un service public réglementé peut simplement comptabiliser le coût réel encouru (plus le rendement autorisé) en tant qu'actif réglementaire, sans le calcul de la valeur actuelle qu'IFRS 20 impose. Ainsi, IFRS 20 introduit un niveau de modélisation de la valeur actuelle qui n'était pas requis auparavant, ni selon les IFRS, ni selon les U.S. GAAP. (En fait, les états financiers de Williams Companies démontrent la différence : ils « évaluent les variations du passif [réglementaire] dues au passage du temps en appliquant un taux d'intérêt au solde du passif » et augmentent les actifs réglementaires en conséquence [24].)

Présentation et informations à fournir

L'IFRS 20 exige une présentation distincte des comptes et des résultats réglementaires. Au bilan, les actifs et passifs réglementaires doivent être présentés comme des postes distincts – ventilés entre courant et non courant selon le cas – et ne doivent pas être compensés ou mélangés avec les créances/dettes commerciales [25]. Dans l'état du résultat global, les produits réglementaires et les charges réglementaires sont présentés aux côtés des revenus ordinaires de l'entité (par exemple, les revenus de l'IFRS 15) en tant que postes distincts [26]. Par exemple, les exemples illustratifs de l'IFRS 20 montrent les produits réglementaires listés juste en dessous des revenus IFRS 15, rendant la compensation totale autorisée clairement visible pour les utilisateurs. (Si des montants connexes sont exclus du résultat net en vertu d'autres normes IFRS, le montant réglementaire correspondant est également comptabilisé en autres éléments du résultat global.)

Des informations détaillées sont obligatoires. Les entités doivent rapprocher les soldes d'ouverture et de clôture des actifs et passifs réglementaires, en montrant comment les produits/charges réglementaires et d'autres facteurs (par exemple, les intérêts) ont provoqué des mouvements [27]. Une analyse des échéances est requise, fournissant des tranches temporelles quantitatives sur le moment où le recouvrement ou le remboursement aura lieu [28]. Les entreprises doivent expliquer tout actif/passif réglementaire non comptabilisé et les raisons pour lesquelles ils ne remplissaient pas les critères de comptabilisation. De plus, l'IFRS 20 exige la divulgation de la base de capital réglementaire (BCR) et de sa relation avec les soldes déclarés : les entités doivent décrire si le lien entre la BCR et les éléments connexes est « direct » ou non, et pourquoi, ainsi que tout changement dans cette relation [27]. Dans l'ensemble, le régime de divulgation selon l'IFRS 20 est beaucoup plus détaillé que celui de l'ASC 980, reflétant l'approche fondée sur les principes de l'IFRS et la nouveauté de la norme.

Transition

Pour les entités passant aux normes IFRS, l'IASB autorise deux approches de transition pour l'IFRS 20. Soit (a) une application rétrospective complète (retraitement des périodes antérieures comme si l'IFRS 20 avait toujours été utilisée, conformément à l'IAS 8), soit (b) une méthode rétrospective modifiée avec des allègements limités. L'approche modifiée permet, par exemple, l'utilisation du bénéfice du recul à la date de transition (c'est-à-dire appliquer les connaissances actuelles de la réglementation de manière rétroactive) et d'autres mesures pratiques [29]. Quiconque applique l'IFRS 20 (qu'il s'agisse d'un primo-adoptant ou d'un utilisateur continu des normes IFRS) doit présenter un an de comparatifs ajustés. Dans tous les cas, l'IFRS 20 remplace l'IFRS 14 et lui succède à l'avenir [3] [29].

IFRS 20 vs. US GAAP (ASC 980) : Principales différences

Le nouveau cadre IFRS 20 comble de nombreuses lacunes par rapport aux US GAAP, mais conserve certaines distinctions dans l'accent mis. Le tableau ci-dessous résume les principaux points de comparaison.

| Aspect | IFRS 20 (Actifs/Passifs réglementaires) | US GAAP (ASC 980, Opérations réglementées) |

|---|---|---|

| Champ d'application | Obligatoire pour toute entité dont la tarification réglementée présente des différences temporelles [19]. Industries comme les services publics, l'énergie, les transports. Non limité à un secteur et non optionnel. | S'applique à tous les services publics réglementés basés sur les coûts et entreprises similaires. (Là où il est adopté, il permet des reports dans ces industries.) Optionnel ? (Implicitement requis s'il est présent.) |

| Critère de comptabilisation | Droit/obligation présent(e) exécutoire en vertu de la réglementation, avec un impact réglementaire « plus probable qu'improbable » [22]. Repose sur des ordonnances légales/réglementaires. | Recouvrement/remboursement futur probable via les tarifs [1]. Reporte essentiellement les coûts qui « seraient autrement passés en charges » si le recouvrement est probable dans les tarifs futurs [1]. |

| Évaluation | Modèle de flux de trésorerie : évaluation initiale = VA de tous les flux de trésorerie réglementaires futurs, actualisés au taux d'intérêt réglementaire [23]. L'évaluation ultérieure met à jour les flux, fixe l'actualisation (sauf si le régulateur la modifie). | Généralement évalué sur une base de coût/recouvrement nominal. Les actifs réglementaires sont comptabilisés en grande partie au coût encouru (plus le rendement autorisé) ; pas d'actualisation formelle par la VA. |

| Présentation des états financiers | Actifs/passifs réglementaires présentés comme des postes distincts (courant/non courant). Produits/charges réglementaires présentés comme des lignes de compte de résultat distinctes aux côtés des revenus IFRS 15 [26]. Accent sur la transparence. | Aucune exigence de ligne spécifique dans les US GAAP ; soldes réglementaires généralement intégrés dans la structure globale des revenus/coûts. Les entreprises doivent divulguer les soldes réglementaires (par ex. en notes de bas de page) mais ils sont souvent compensés dans la base tarifaire. |

| Divulgation | Étendue : rapprochements des AR/PR, analyse des échéances, soldes non comptabilisés, description du lien avec la BCR, etc. [27]. Aligne l'IFRS avec le cadre réglementaire. | Les divulgations requises des actifs/passifs réglementaires existent mais sont généralement moins prescriptives. (Par exemple, les services publics divulguent les montants et les attentes de recouvrement, mais les règles sont moins nombreuses.) |

| Base comptable | Approche de superposition : Appliquer d'abord les autres normes IFRS (par ex. IFRS 15) normalement ; puis ajuster via des éléments réglementaires pour s'aligner sur les tarifs autorisés [6]. Les soldes réglementaires sont « en dehors » des définitions normales d'actifs jusqu'à leur comptabilisation. | Intégrée : L'ASC 980 faisait partie de la comptabilité de base tarifaire selon les GAAP. Les reports transitent par le résultat net dans le cadre du revenu réglementé. Aucune couche de « superposition » distincte explicitement définie. |

| Date d'entrée en vigueur / Transition | Publié en mai 2026, en vigueur le 1er janvier 2029 (adoption anticipée autorisée) [3]. Remplace l'IFRS 14 provisoire [3]. Transition selon l'IAS 8 (rétrospective complète ou modifiée) avec retraitement comparatif. | L'ASC 980 est en vigueur depuis les années 1970 pour les industries réglementées avec de rares amendements. Aucune nouvelle date d'entrée en vigueur ; les entreprises suivent depuis longtemps (et devraient continuer à suivre) les directives existantes. |

| Terminologie | Utilise les termes actif/passif réglementaire, produit/charge réglementaire. Met l'accent sur le concept de droits exécutoires. | Utilise souvent le terme soldes de report réglementaire (actifs/passifs) en pratique. L'ASC 980 n'a jamais défini « actif réglementaire » ; elle autorisait certains reports dans le cadre de la comptabilité de base tarifaire. |

Différences notables : l'IFRS 20 comptabilise formellement les effets de la réglementation tarifaire, tandis que l'ASC 980 les autorise depuis longtemps. Les critères plus stricts de l'IFRS 20 (exigibilité, lien direct, évaluation à la VA) peuvent parfois être plus rigoureux que le seuil de « probabilité » de l'ASC 980. Cependant, leurs résultats économiques convergent souvent. Par exemple, les deux modèles visent en fin de compte à aligner la rémunération comptabilisée sur la tarification approuvée par le régulateur, et les deux permettent aux entreprises d'amortir les reports dans le résultat au fil du temps [6] [1]. Une mise en œuvre de l'IFRS 20 rapprochera généralement les états financiers IFRS de ce que les services publics américains ou canadiens (souvent sous GAAP) déclarent déjà.

L'IFRS 20 en pratique (Mise en œuvre NetSuite Multi-Book)

La mise en œuvre de l'IFRS 20 implique des changements dans les systèmes et processus comptables. Les entreprises utilisant Oracle NetSuite (édition OneWorld) peuvent tirer parti de sa fonctionnalité Multi-Book Accounting pour gérer les différences IFRS-vs-GAAP en parallèle. Le Multi-Book permet de tenir plusieurs livres comptables à partir des mêmes transactions sources [9]. Par exemple, une entreprise dont les livres principaux sont en GAAP locaux ou US GAAP peut ajouter un livre IFRS distinct afin que chaque transaction enregistre des écritures doubles selon des règles prédéfinies [9] [8].

Configuration du plan comptable : Pour saisir les soldes réglementaires, de nouveaux comptes de grand livre doivent être créés. Une configuration courante consiste à ajouter des comptes d'Autres actifs pour les reports réglementaires (parfois appelés « Actif de report réglementaire » ou « Clients réglementaires ») et des comptes d'Autres passifs pour les crédits pré-collectés (« Passif de report réglementaire ») [30] [31]. Ces comptes résident dans le plan comptable du livre IFRS et ne correspondent généralement à rien dans le livre GAAP local (de sorte que seul le livre IFRS porte les soldes) [10]. Par exemple, lors de la comptabilisation d'une facture fournisseur (coût) pour un projet réglementé, le Global Account Mapping de NetSuite peut acheminer une partie du coût vers les comptes d'actifs de report IFRS tout en laissant l'écriture GAAP inchangée [10]. Cela garantit que les reports réglementaires n'apparaissent que dans le grand livre IFRS.

Mécanismes de report : Les modules de comptabilité différée intégrés de NetSuite peuvent automatiser l'amortissement des soldes réglementaires. Un calendrier de Charges différées peut être créé pour chaque compte d'actif réglementaire, spécifiant le moment de la comptabilisation future des charges (c'est-à-dire quand les tarifs intégreront le recouvrement). Par exemple, lors de la capitalisation de $X de coût dans le compte d'actif réglementaire, la fonctionnalité de charges différées générera des écritures de journal périodiques qui déplaceront $X de l'actif vers un compte de Charge réglementaire selon le calendrier prescrit [11]. De même, un calendrier de Produits différés (dans le registre de report de revenus de NetSuite) peut gérer les passifs réglementaires (crédits clients à rembourser), en les amortissant dans un compte de Produit réglementaire [11]. En configurant les calendriers de report pour qu'ils correspondent au flux de recouvrement des coûts ou de remboursement approuvé par le régulateur, le système garantit la conformité aux exigences temporelles de l'IFRS 20 sans journaux manuels chaque période [11] [32].

Comptabilisation Multi-Book : Avec OneWorld Multi-Book, une transaction peut être comptabilisée simultanément dans les livres principal et IFRS [8]. Par exemple, une facture de 1 000 $ pour un coût réglementé pourrait être comptabilisée comme suit :

- Livre GAAP : Débit Charge d'ingénierie 1 000 $ ; Crédit Comptes fournisseurs 1 000 $ (pas de report).

- Livre IFRS : Débit Charge d'ingénierie 500 $ et Débit Actif de report réglementaire 500 $ ; Crédit Comptes fournisseurs 1 000 $.

Ici, le livre IFRS reporte immédiatement la moitié du coût (500 $) en tant qu'actif réglementaire (selon les droits IFRS 20) tandis que le livre GAAP l'enregistre entièrement en charge. Les couches de mappage de NetSuite permettent cette comptabilisation différentielle. À mesure que l'actif réglementaire s'amortit, le livre IFRS comptabilisera des mouvements dans les Charges réglementaires et finira par inverser le report. Surtout, toutes les écritures proviennent de la même transaction dans NetSuite et sont effectuées en temps réel, « éliminant le rapprochement manuel », comme le note un partenaire NetSuite [13].

Contrôles et reporting : En pratique, les entreprises doivent marquer ou étiqueter les transactions réglementées afin qu'elles atteignent automatiquement les bons comptes. Houseblend suggère d'utiliser des champs personnalisés ou des classes NetSuite (par exemple, une case à cocher pour « Projet réglementé ») afin que, lorsqu'une telle transaction se produit, NetSuite l'achemine vers les comptes réglementaires [12]. Des rapports dédiés (par exemple, une recherche enregistrée sur le compte d'actif réglementaire) peuvent ensuite suivre l'ancienneté et les soldes des reports réglementaires au fil du temps. Les états financiers standard de NetSuite refléteront les nouveaux comptes (généralement sur les lignes « Autres actifs » et « Autres passifs »), rendant la conformité à la présentation de l'IFRS 20 simple [33] [34]. Le Multi-Book permet également de générer un bilan et un compte de résultat IFRS consolidés en parallèle avec les rapports GAAP hérités, facilitant l'analyse comparative.

Le tableau d'exemple ci-dessous illustre une conception possible du plan comptable dans NetSuite (livre IFRS uniquement). Chaque compte « Réglementaire » n'est mappé à aucun compte dans le livre GAAP, assurant une ségrégation totale des soldes réglementaires IFRS :

| Nom du compte | Type (Livre IFRS) | Objectif IFRS | Mappage (Livre GAAP local) |

|---|---|---|---|

| Actif de report réglementaire | Autre actif non courant | Détient les coûts reportés pour recouvrement selon l'IFRS 20 ; amorti en charge réglementaire au fil du temps [30]. | (Non utilisé en GAAP local) |

| Passif de report réglementaire | Autre passif non courant | Détient les crédits clients/sur-perceptions à rembourser ; amorti en produit réglementaire [11]. | (Non utilisé en GAAP local) |

| Charge réglementaire | Charge | Capture la partie des coûts comptabilisés en résultat en raison du timing réglementaire (ligne distincte dans le compte de résultat IFRS [35]). | Mappé à une charge normale ou laissé vide |

| Produit réglementaire | Produit | Capture la partie du revenu (par ex. ajustements tarifaires, rendements) comptabilisée en raison du timing réglementaire [35]. | Mappé au revenu ou vide |

Figure : Configuration illustrative des comptes NetSuite pour l'IFRS 20 (livre IFRS). Les comptes de report réglementaire sont omis des mappages du livre GAAP [30] [11].

Analyse des données et perspectives de cas

Les données quantitatives sur les reports réglementaires illustrent l'ampleur de cette problématique. Un examen des dépôts auprès de la SEC par les entreprises de services publics montre que les entités réglementées portent souvent des milliards d'actifs ou de passifs réglementaires. Par exemple, Williams Companies (opérateur de pipelines américain) a déclaré des soldes d'actifs réglementaires pour l'amortissement et les obligations environnementales, recouvrés via des tarifs futurs [24]. Houseblend note que les grandes entreprises de services publics américaines « déclarent régulièrement des actifs et passifs réglementaires se chiffrant en milliards de dollars » [15] – sous l'effet d'éléments tels que les variations des coûts de carburant et les travaux en cours. De même, un dépôt auprès de la SEC, riche en informations selon l'ASC 980, indique que les coûts engagés « seront inclus dans les montants autorisés au recouvrement… s'il est probable » qu'ils le soient en vertu des ordonnances du régulateur [36]. Cela souligne que, selon les PCGR (GAAP), ces reports sont substantiels et significatifs pour la situation financière.

Les partisans de la norme IFRS 20 soutiennent qu'elle permet une meilleure corrélation entre les coûts et les revenus. KPMG observe que la norme IFRS 20 « aligne le revenu total comptabilisé… avec la rémunération totale autorisée » par les régulateurs [6]. En pratique, cela permet souvent de lisser la volatilité des bénéfices. KPMG note des scénarios courants : si le revenu IFRS était précédemment inférieur au montant autorisé, l'adoption de la norme IFRS 20 augmentera les actifs nets (via de nouveaux actifs réglementaires) lors de la transition [14]. Inversement, si les variations de coûts à court terme provoquaient d'importantes fluctuations, la norme IFRS 20 réduira cette volatilité en reportant les différences.

Exemple illustratif : Considérons le cas hypothétique fourni par IFRS Buddy. En année 1, une entreprise de services publics engage des coûts de 120 UC mais n'est autorisée à facturer que 100 UC aux clients (estimation du régulateur). Selon la norme IFRS 15 simple, l'entreprise déclarerait une perte de 20 UC en année 1 et un profit de 20 UC lorsque les 20 UC restants seraient perçus en année 2 [7]. La norme IFRS 20 change cela : à la fin de l'année 1, l'entreprise comptabilise un actif réglementaire de 50 UC (son droit exécutoire de percevoir 50 UC en année 2) et enregistre un revenu réglementaire de 20 UC pour éliminer la perte [7]. En année 2, lorsque ces 50 UC sont facturés et reçus, l'actif réglementaire est annulé et un revenu réglementaire de 50 UC est comptabilisé. L'effet net est que le compte de résultat de chaque année reflète plus précisément la rémunération autorisée par le régulateur (100 UC par an), plutôt que d'induire une volatilité qui tromperait les utilisateurs [7]. Cet exemple (bien que simplifié) montre la logique économique : la norme IFRS 20 fait en sorte que les états financiers reflètent l'économie de la régulation.

Un autre cas pratique est d'ordre international. Au Canada, en Australie et au Royaume-Uni — où les normes IFRS sont utilisées par de nombreuses entreprises de services publics — le reporting selon la norme IFRS 15 pure a historiquement occulté les transactions réglementées. Certaines entreprises canadiennes, par exemple, ont mis en œuvre des dispositifs de repli (maintenant la comptabilité de report selon les PCGR locaux en dehors des IFRS) jusqu'à l'arrivée de la norme IFRS 20 [37]. Avec la norme IFRS 20, ces entreprises peuvent intégrer les reports réglementaires dans les IFRS. KPMG qualifie la norme IFRS 20 de « changement générationnel » où, « pour la première fois, de nombreuses entreprises comptabiliseront des actifs et/ou passifs réglementaires selon les normes IFRS » [38]. En effet, la norme IFRS 20 fournit aux analystes davantage de données sur les droits et obligations de trésorerie futurs qui n'étaient auparavant qu'implicites.

Implications et orientations futures

La publication de la norme IFRS 20 a des implications de grande envergure :

-

Comparabilité mondiale : La norme IFRS 20 comble en grande partie un écart majeur entre les IFRS et les PCGR américains. Auparavant, les investisseurs devaient ajuster les états financiers IFRS pour comprendre l'économie d'une entité réglementée. Avec la norme IFRS 20, les chiffres déclarés selon les IFRS ressembleront davantage au reporting basé sur les PCGR des entreprises réglementées. Cela devrait améliorer la comparabilité entre les entreprises et les marchés financiers [6] [37].

-

Transparence pour les investisseurs : Les régulateurs et les investisseurs obtiennent une vision plus claire de la durabilité des flux de trésorerie. Les informations fournies par la norme IFRS 20 (réconciliations, échéances, etc.) éclairent la manière dont les tarifs futurs seront ajustés, facilitant ainsi l'analyse de crédit. Comme l'a déclaré le président de l'IASB, la norme IFRS 20 donne « des informations plus complètes et transparentes sur les entreprises opérant dans… des secteurs critiques soumis à une régulation tarifaire » [39].

-

Impact sur les systèmes et les contrôles : Les équipes comptables des secteurs réglementés doivent mettre à jour leurs systèmes ERP (par exemple, NetSuite) et leurs politiques d'entreprise. Cela implique non seulement les livres conformes aux PCGR, mais désormais un livre IFRS parallèle. De nouveaux contrôles (marquage des transactions réglementées, tenue des registres de base tarifaire) et des flux de travail intégrés (par exemple, l'utilisation de SuiteAnalytics pour suivre les reports) seront nécessaires [12] [32]. Dans NetSuite, l'exploitation des fonctionnalités Multi-Book et des calendriers de report est cruciale ; sinon, des écritures manuelles seraient nécessaires à chaque période. Les entreprises devront peut-être aussi se coordonner étroitement avec les régulateurs pour obtenir les données (tarifs approuvés, entrées de fonds) nécessaires pour mesurer et justifier les soldes réglementaires [40].

-

Réponses sur les bénéfices et la réglementation : En alignant la comptabilité sur l'économie de la régulation, la norme IFRS 20 pourrait influencer la conception des tarifs. Les régulateurs pourraient intégrer la norme IFRS 20 dans les règles tarifaires (par exemple, en autorisant explicitement les actifs réglementaires capitalisés dans la base tarifaire). Inversement, dans les juridictions où les tarifs sont en retard sur les coûts, la norme IFRS 20 forcera la comptabilisation anticipée des sous-recouvrements en tant que passifs, ce qui pourrait encourager des révisions tarifaires. En effet, la norme IFRS 20 rend profondément visible ce qui était autrefois opaque, ce qui pourrait entraîner une pression politique et des investisseurs pour maintenir les tarifs autorisés en phase avec les coûts. Certains régulateurs ou entreprises pourraient négocier de manière proactive l'interaction entre la norme IFRS 20 et les cadres réglementaires pour éviter les décalages.

-

Convergence et normalisation : La norme IFRS 20 est un pas vers la convergence sur cette question, mais des différences subsistent. Par exemple, la mesure stricte des flux de trésorerie de la norme IFRS 20 diffère de la pratique de l'ASC 980. Avec le temps, on peut anticiper que le FASB et l'IASB étudieront un alignement plus poussé ou, à tout le moins, clarifieront les différences. Cependant, étant donné que les États-Unis n'ont pas adopté les IFRS et que les adoptants des IFRS reviennent rarement aux PCGR américains, l'effet le plus immédiat est que les IFRS mondiales deviennent plus proches des PCGR pour les entreprises de services publics. Les recherches futures pourraient suivre la manière dont la norme IFRS 20 est appliquée dans divers régimes réglementaires, et si une autre interprétation ou un amendement est nécessaire.

Conclusion

En conclusion, la norme IFRS 20 introduit un modèle complet pour la comptabilité des activités soumises à une régulation tarifaire selon les IFRS, comparable dans son objectif à l'ASC 980 des PCGR américains, mais structuré selon le paradigme « actif/passif » des IFRS. Elle exige la comptabilisation des actifs et passifs réglementaires avec les revenus/dépenses réglementaires correspondants, comblant ainsi une lacune majeure dans la pratique IFRS [37] [1]. Pour les entreprises utilisant des systèmes ERP intégrés comme NetSuite, cela signifie configurer des livres comptables parallèles et des processus de report pour répondre à la fois à la norme IFRS 20 et à toute règle PCGR restante. La première mise en œuvre (pour les exercices fiscaux ≥ 2029) présentera probablement des défis dans la cartographie des anciens soldes vers le nouveau cadre, mais elle apporte également des avantages : un meilleur alignement du profit déclaré avec le recouvrement de trésorerie éventuel et des informations plus riches pour les parties prenantes.

Les analystes et les auditeurs devront accorder une attention particulière aux ajustements de transition et aux nouvelles informations à fournir, en veillant à ce que les états IFRS reflètent pleinement l'historique des règlements réglementaires. À plus long terme, la norme IFRS 20 promet une plus grande cohérence mondiale dans la manière dont les entreprises de type services publics déclarent leurs finances. Comme l'observe KPMG, ce « changement générationnel » sera accueilli favorablement par beaucoup dans les secteurs réglementés [38]. En fin de compte, la nouvelle norme devrait favoriser la transparence : les investisseurs auront une vision à long terme plus claire des investissements dans la base tarifaire et de leur recouvrement, tandis que les entreprises et les régulateurs pourront mieux coordonner le reporting financier avec les processus de fixation des tarifs.

Tableau 1 : Principales différences entre la norme IFRS 20 et les PCGR américains ASC 980 (Opérations réglementées)

| Caractéristique | IFRS 20 (Actifs/Passifs réglementaires) | PCGR US ASC 980 (Opérations réglementées) |

|---|---|---|

| Champ d'application | Obligatoire pour toutes les entités soumises à une régulation tarifaire (services publics, énergie, transport, etc.) [18]. Application anticipée autorisée. | S'applique aux entités des secteurs réglementés ; en vigueur depuis des décennies là où applicable. |

| Comptabilisation | Droit/obligation présent exécutoire d'ajuster les tarifs futurs [4] ; comptabiliser tous les actifs/passifs réglementaires existants s'il est plus probable qu'improbable que le recouvrement/remboursement se produise [22]. | Reporter les coûts en tant qu'actifs réglementaires s'il est probable qu'ils soient recouvrés dans les tarifs futurs [1] (pas de test explicite de droit exécutoire). |

| Mesure | Basée sur les flux de trésorerie : mesure initiale et ultérieure (actualisée au taux d'intérêt réglementaire) [23]. Inclure tous les flux de trésorerie futurs. | Généralement comptabilisés aux montants historiques (ou de base tarifaire) ; pas de technique de valeur actuelle formelle (les directives du FASB sont moins prescriptives). |

| Compte de résultat | Revenu/dépense réglementaire présenté sur des lignes distinctes aux côtés du revenu IFRS 15 [26]. | Aucune ligne distincte prescrite ; les reports transitent par le rendement réglementé net (généralement intégré aux résultats d'exploitation). |

| Actifs/Passifs (Bilan) | Actifs/passifs réglementaires présentés comme des catégories distinctes (courant/non courant) [25]. | Divulgués dans les notes ; souvent nets des actifs de base tarifaire au bilan en pratique. |

| Informations à fournir | Réconciliations, échéances, soldes non comptabilisés, informations sur la base tarifaire, etc. requis [27]. | Les informations requises existent (ex: état des actifs/passifs réglementaires), mais sont généralement moins détaillées. |

| Transition | Rétrospective ou rétrospective modifiée (IAS 8) avec un comparatif d'un an. La norme IFRS 20 remplace IFRS 14 [3] [29]. | L'ASC 980 n'a pas de nouvelle transition (la pratique existante se poursuit). Les politiques de report en vigueur demeurent à moins d'être décomptabilisées par action de l'entité. |

Tableau 2 : Exemple de configuration de compte NetSuite pour les soldes réglementaires IFRS (comptes IFRS uniquement ; sigma indique aucune correspondance avec le livre PCGR)

| Nom du compte | Type | IFRS (Objectif) | Correspondance dans le livre PCGR |

|---|---|---|---|

| Actif de report réglementaire | Autre actif (non courant) | Détient les coûts reportés en attente de recouvrement tarifaire [41]. Amorti en Dépense réglementaire lorsqu'il est gagné. | σ (aucun compte PCGR) |

| Passif de report réglementaire | Autre passif | Détient les crédits reportés/sur-recouvrements en attente de remboursement [31]. Amorti en Revenu réglementaire lorsqu'il est remboursé. | σ (aucun compte PCGR) |

| Dépense réglementaire | Dépense | Comptabilise les coûts en tant que dépense lors de l'arrivée du recouvrement tarifaire. (Ligne de compte de résultat distincte selon IFRS 20 [35].) | Généralement mappé à une dépense normale ou vide |

| Revenu réglementaire | Revenu | Comptabilise le revenu pour les remboursements clients ou les ajustements tarifaires. (Ligne distincte selon IFRS 20 [35].) | Mappé au revenu normal ou vide |

(σ = non utilisé dans le livre PCGR ; tous les comptes réglementaires n'existent que dans le livre IFRS, selon la configuration NetSuite OneWorld [8] [35].)

Toutes les sources ci-dessus sont des normes IFRS, des commentaires ou des dépôts auprès de la SEC. Le communiqué de presse de l'IASB et les Fondements des conclusions expliquent que la norme IFRS 20 a été élaborée après une vaste consultation (plus de 300 lettres de commentaires, tests sur le terrain à l'échelle mondiale) pour résoudre des problèmes de longue date dans les secteurs réglementés [42] [6]. L'ASC 980 des PCGR américains (codifiée il y a des décennies) reste l'autorité pour les opérations réglementées aux États-Unis. Les analyses présentées ici s'appuient sur des documents officiels IFRS, des commentaires de KPMG/IFRS et des guides de mise en œuvre pratique pour des systèmes comme NetSuite, garantissant que toutes les déclarations sont étayées par une littérature comptable crédible.

Sources externes (42)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.