Houseblend Article

NetSuite Multi-Book pour le mappage PCG et IFRS

Inside this article

- 01Résumé analytique

- 02Introduction et contexte

- 03IFRS vs. PCG français : Différences clés et implications pour le reporting

- 04Détails de la mise en œuvre du multi-référentiel NetSuite

- 05Reporting légal et de gestion en pratique

- 06Perspectives et avantages des données

- 07Études de cas et exemples

- 08Implications et orientations futures

- 09Conclusion

Résumé analytique

La comptabilité multi-livres est devenue essentielle pour les entreprises internationales qui doivent concilier les exigences légales du Plan Comptable Général (PCG) français avec la consolidation aux normes IFRS. En France, les normes IFRS sont obligatoires pour les états financiers consolidés des sociétés cotées conformément aux réglementations de l'UE [1], mais les normes IFRS ne peuvent pas être utilisées pour les comptes individuels/légaux [2]. Par conséquent, les entreprises françaises tiennent souvent une double comptabilité : une en PCG pour les dépôts légaux et une en IFRS pour les états financiers consolidés. La fonctionnalité Multi-Book Accounting de NetSuite d'Oracle ( NetSuite’s Multi-Book Accounting feature permet cela en tenant des grands livres parallèles sur les mêmes transactions [3]. NetSuite permet d'avoir un livre « de base » (par exemple, le PCG) et un ou plusieurs livres secondaires (par exemple, les IFRS) avec des règles distinctes (mappages de comptes, devises, méthodes de reconnaissance) [3] [4]. Les ajustements spécifiques aux IFRS (impôts différés, variations de juste valeur, etc.) peuvent être comptabilisés dans un livre IFRS « d'ajustement uniquement » lié au livre PCG de base [5].

Ce rapport examine le contexte du PCG français par rapport aux normes IFRS, la fonctionnalité du système Multi-Book/Adjustment-Only de NetSuite, et la manière dont les entreprises mappent les comptes français vers la taxonomie IFRS pour le reporting. Il analyse les données sur l'adoption des IFRS et les besoins des directeurs financiers, décrit les meilleures pratiques de configuration et inclut des cas réels. Les conclusions principales sont les suivantes :

- Adoption mondiale des IFRS : Les normes IFRS sont utilisées par la plupart des entreprises de l'UE et internationales [6]. La France a mis en œuvre les IFRS pour toutes les consolidations des entreprises cotées dans l'UE (par le règlement IAS de l'UE) [1] [2]. Bien que la France autorise l'IFRS consolidé volontaire pour les entreprises non cotées, le PCG français reste obligatoire pour tous les comptes légaux (entités) [2] [1]. Les entités françaises ont donc besoin d'un double reporting PCG vs IFRS.

- Défis des systèmes : Les systèmes doubles manuels (tableurs et grands livres séparés) entraînent des erreurs et des retards. Une enquête de BlackLine note qu'environ 40 % des directeurs financiers ne font pas confiance à leurs données financières aujourd'hui, en grande partie à cause des processus manuels [7]. Le Multi-Book de NetSuite résout ce problème en automatisant les ajustements IFRS au sein d'une plateforme ERP unifiée.

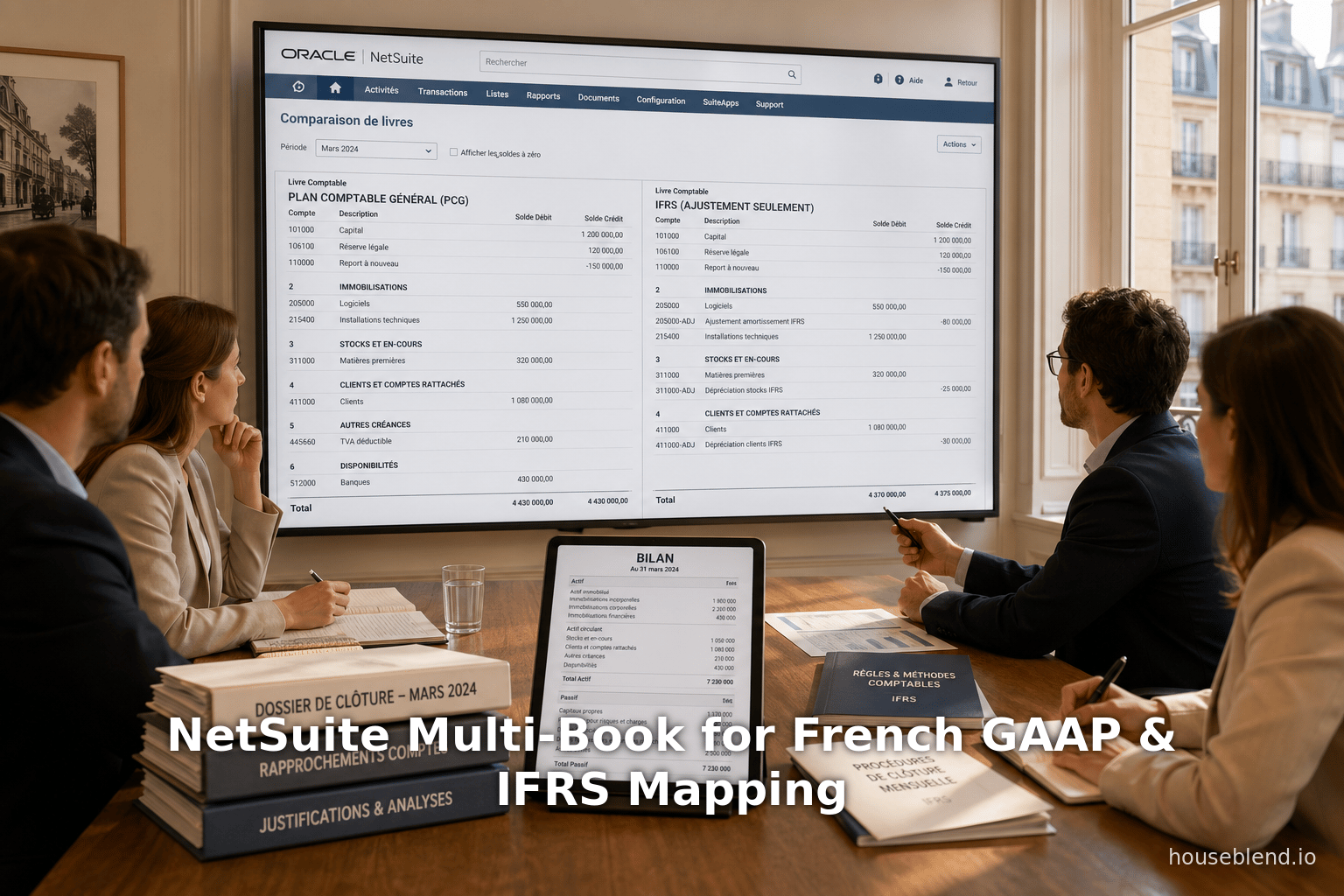

- Multi-Book dans NetSuite : NetSuite OneWorld Edition prend en charge plusieurs livres par filiale [3]. Le livre principal utilise généralement les règles et la devise du PCG légal, tandis que les livres secondaires (IFRS, US GAAP, etc.) peuvent avoir des mappages de comptes, des règles de reconnaissance et même des devises différents [4]. Toutes les transactions des filiales (factures, achats, écritures GL) sont comptabilisées simultanément dans chaque livre concerné. Par exemple, une étude de cas décrit une société mère française conservant un livre principal IFRS (EUR) et un livre secondaire US GAAP (USD) ; les éliminations de profits inter-entreprises et les conversions de devises étaient traitées automatiquement dans les deux livres [8].

- Mappage IFRS : NetSuite permet de configurer le plan comptable et les règles comptables de chaque livre. Pour un livre IFRS, les comptes PCG locaux peuvent être mappés vers des concepts IFRS (par exemple, répartition du résultat net, stocks, etc.). NetSuite prend également en charge le mappage de la taxonomie XBRL : par exemple, le concept « Actif » du PCG français est lié à l'élément de taxonomie IFRS « Assets » (Source: accounting.auditchain.finance), et les « Capitaux propres attribuables à la société mère » du PCG sont mappés vers l'IFRS « Equity Attributable to Owners of Parent » (Source: accounting.auditchain.finance) (voir Tableau 1).

- Reporting légal : La localisation France de NetSuite fournit des mises en page d'états financiers intégrées qui respectent les exigences de reporting du PCG [9] [10]. La SuiteApp Country-Specific Reports (CSR) propose les formats standards de bilan, compte de résultat et SIG (soldes intermédiaires de gestion), avec des comptes organisés par classes et préfixes PCG [10]. Ces mises en page permettent d'extraire des rapports conformes aux exigences légales directement depuis NetSuite. Les états IFRS ( résultat consolidé, bilan) sont ensuite produits à partir des livres IFRS en utilisant le marquage IFRS des comptes/nouvelles règles.

Dans l'ensemble, la comptabilité Multi-Book de NetSuite fournit une solution intégrée où une entreprise française peut continuer à utiliser son plan comptable PCG et son infrastructure de reporting légal, tandis qu'un livre IFRS parallèle (avec des règles mappées) génère automatiquement des rapports conformes aux IFRS. Le résultat est un double reporting plus rapide et plus fiable, avec une auditabilité de tous les ajustements.

Introduction et contexte

Exigences de reporting : PCG français vs IFRS

La France suit le Plan Comptable Général (PCG) comme référentiel comptable national. En vertu du droit de l'UE, la France (en tant qu'État membre) exigeait que toutes les sociétés cotées et les banques utilisent les IFRS (telles qu'adoptées par l'UE) pour les comptes consolidés à partir de 2005 [1]. Les PME et les sociétés non cotées peuvent éventuellement adopter les IFRS pour la consolidation, mais les IFRS ne sont pas autorisées pour les comptes individuels légaux nationaux [2]. L'Autorité des Normes Comptables (ANC) – l'organisme français de normalisation comptable – a même conclu que le PCG répondait aux besoins nationaux et n'a pas adopté les IFRS pour les états financiers individuels [2]. En bref, une entreprise française doit déposer des comptes légaux au format PCG, mais si elle est cotée ou d'une taille importante, elle prépare généralement aussi des états IFRS pour le reporting de groupe.

Ainsi, de nombreuses multinationales françaises fonctionnent avec deux référentiels comptables parallèles : (1) le PCG local pour les déclarations fiscales et réglementaires, et (2) les IFRS (ou la consolidation basée sur les IFRS) pour le reporting de groupe aux investisseurs/régulateurs. Assurer la réconciliation de ces livres distincts est un défi. Les IFRS et le PCG diffèrent sur divers traitements comptables (par exemple, valorisation des actifs, reconnaissance des revenus, comptabilité des contrats de location, etc.), de sorte que les deux jeux de livres divergeront s'ils ne sont pas soigneusement ajustés. De plus, les processus manuels (exportation de données d'un système vers Excel, exécution de réconciliations, saisie des ajustements) sont chronophages et sujets aux erreurs – comme l'a révélé une enquête de BlackLine, environ 40 % des directeurs financiers ne font pas entièrement confiance à leurs données financières, les tableurs étant un coupable majeur [7]. Dans ce contexte, les plateformes de comptabilité multi-livres intégrées comme NetSuite sont très demandées par les entreprises françaises.

Utilisation et adoption des IFRS

Adoption mondiale. La base de données juridictionnelle de la Fondation IFRS rapporte que 169 juridictions ont actuellement un profil sur l'utilisation des IFRS [6]. De manière générale, plus de 140 pays exigent ou autorisent les IFRS† ; cela inclut tous les États membres de l'UE (via le règlement IAS). En 2023, les normes IFRS sont largement exigées pour les comptes consolidés en Europe, en Asie et dans d'autres régions, couvrant la majorité du PIB mondial.

Spécificités françaises. Selon la Fondation IFRS, en France, « toutes les sociétés nationales dont les titres sont négociés sur un marché réglementé sont tenues d'utiliser les normes IFRS telles qu'adoptées par l'UE dans leurs états financiers consolidés » [1]. Le règlement IAS de l'UE (CE 1606/2002) a donné à la France l'option d'autoriser les IFRS dans les comptes séparés (légaux) et pour les entreprises non cotées, mais la France a utilisé ces options de manière conservatrice. En pratique, la France n'autorise les IFRS (volontaires) que pour les comptes consolidés non cotés et n'autorise pas les IFRS pour un quelconque livre individuel/légal [2]. L'adoption des IFRS en France signifie donc « IFRS consolidés obligatoires pour les sociétés cotées, facultatifs pour les non cotées ; les états légaux individuels restent sous PCG » [2] [1]. La Fondation IFRS note explicitement : « Les normes IFRS telles qu'adoptées par l'UE ne sont pas autorisées pour les comptes individuels/légaux des entreprises françaises. Le Plan Comptable Général français s'applique. » [2].

Ce régime à double référentiel crée le besoin de systèmes comptables spécialisés. Les grandes entreprises françaises doivent légalement tenir un grand livre légal basé sur le PCG, tout en devant souvent générer des états financiers consolidés IFRS (parfois trimestriellement ou semestriellement pour répondre aux attentes des investisseurs et régulateurs mondiaux). La conversion ou la réconciliation transparente entre ces référentiels n'est pas triviale.

NetSuite OneWorld et comptabilité Multi-Book

NetSuite OneWorld est une plateforme ERP cloud qui prend nativement en charge la comptabilité multi-livres : la tenue de plusieurs livres comptables (ensembles de grands livres) sur les mêmes données transactionnelles maîtres. Comme l'explique la documentation d'Oracle, la comptabilité Multi-Book « offre la possibilité de tenir plusieurs jeux d'enregistrements comptables basés sur un seul jeu de transactions financières en temps réel » [3]. Par exemple, une entreprise peut tenir son livre principal sous PCG (devise fonctionnelle EUR) tout en tenant simultanément un livre secondaire sous IFRS (qui pourrait avoir une devise ou des règles de comptabilisation différentes). Toutes les ventes, achats, transactions inter-entreprises et autres transactions comptabilisées dans NetSuite généreront des écritures de journal correspondantes dans chaque livre actif selon les règles de ce livre.

Les caractéristiques clés de l'architecture Multi-Book de NetSuite incluent :

-

Livres principaux vs secondaires : Un livre est désigné comme Principal (souvent le livre PCG légal/local). Toutes les filiales possédées ont un livre principal dans la devise et les règles de leur PCG local. Les livres secondaires (un ou plusieurs par filiale) peuvent suivre des règles comptables, des critères de reconnaissance ou même des devises différents [4]. Par exemple, une filiale en dollars américains pourrait avoir un livre IFRS basé sur l'EUR et un livre PCG basé sur l'USD. Oracle note que « les livres secondaires peuvent différer du livre principal de plusieurs manières. Ils peuvent utiliser une devise de base de filiale différente, comptabiliser dans des comptes différents pour la même transaction, ou avoir des règles comptables différentes. » [4].

-

Transactions spécifiques au livre : NetSuite distingue les enregistrements génériques au livre des enregistrements spécifiques au livre. La plupart des transactions (bons de commande, factures, etc.) sont saisies une seule fois (génériques au livre mais repostées dans chaque livre). En revanche, certaines écritures de journal peuvent être effectuées par livre : si une écriture n'est pertinente qu'en IFRS mais pas en PCG (par exemple, réévaluation à la juste valeur), on crée un journal spécifique au livre dans le livre IFRS. Cela est entièrement pris en charge : par exemple, des « écritures de journal spécifiques au livre et écritures de journal inter-entreprises » peuvent être créées pour un seul livre [11].

-

Livres d'ajustement uniquement : Une variante spéciale appelée Livres d'ajustement uniquement permet à un livre secondaire de comptabiliser uniquement des ajustements sans dupliquer toutes les transactions quotidiennes. Dans cette configuration, les entreprises continuent de comptabiliser les écritures de transaction normales dans le livre de base (par exemple, le livre PCG). À la clôture de la période, tous les ajustements supplémentaires nécessaires pour convertir les résultats PCG en IFRS (par exemple, annuler une réévaluation PCG, comptabiliser un ajustement de location IFRS, ou amortir la R&D différemment) sont saisis dans le livre IFRS d'ajustement uniquement. NetSuite génère ensuite des rapports combinés, appliquant efficacement les ajustements IFRS sur le livre PCG de base [5]. Parce que les livres d'ajustement uniquement « ne dupliquent pas les données du livre principal » et héritent de la devise de base et des soldes, ils sont plus faciles à mettre en œuvre et à maintenir pour la conformité IFRS [5].

En pratique, activer le Multi-Book signifie qu'une entreprise française peut continuer à tout comptabiliser dans son plan comptable PCG familier, tandis que NetSuite produit simultanément la vue IFRS. Par exemple, comme le note une étude de cas, une entreprise manufacturière française a utilisé NetSuite OneWorld pour mettre en œuvre un livre principal IFRS (EUR) et un livre secondaire US GAAP (USD) ; toutes les transactions ont été comptabilisées automatiquement dans les deux livres, et NetSuite a éliminé les différences de profit inter-entreprises selon chaque norme [8]. De même, une autre entreprise (sous une société mère américaine) gérait deux livres – US GAAP et IFRS – et a automatisé sa facturation et ses ajustements inter-entreprises afin que le processus de clôture ne nécessite plus de travail manuel sur tableur [12].

IFRS vs. PCG français : Différences clés et implications pour le reporting

Pour configurer efficacement le livre IFRS secondaire, les équipes financières doivent comprendre comment les IFRS diffèrent du PCG français. Certaines des principales différences (nécessitant des ajustements) incluent :

-

Reconnaissance au bilan : Les IFRS et le PCG classent souvent les actifs et les passifs différemment. Par exemple, les IFRS n'utilisent pas la catégorie « Immobilisations en cours » de la même manière que le PCG. Les équipes financières mappent chaque compte PCG vers le poste IFRS approprié. Les IFRS utilisent un concept de devise fonctionnelle unique et un modèle de réévaluation (rare pour la plupart des actifs), tandis que le PCG français autorise certaines réévaluations (par exemple, pour les terrains) et autorisait historiquement des traitements différents (comme les méthodes de stock optionnelles FIFO/LIFO).

-

Capitaux propres et résultat net : Selon les normes IFRS, la part des capitaux propres appartenant à la société mère par rapport aux intérêts minoritaires (intérêts ne donnant pas le contrôle) est explicitement distinguée. Le grand livre IFRS de NetSuite permet de séparer les capitaux propres « attribuables aux propriétaires de la mère » des « intérêts ne donnant pas le contrôle », conformément à la taxonomie IFRS. À l'inverse, le PCG traitait historiquement les minorités différemment. Dans le mappage, par exemple, le terme français « capitaux propres part attribuable au groupe » correspond directement à la taxonomie IFRS « Equity Attributable to Owners of Parent » (Source: accounting.auditchain.finance).

-

Classification des éléments : Le plan comptable français utilise des concepts tels que les « charges exceptionnelles » que les normes IFRS ne définissent pas explicitement. Les IFRS exigent plutôt que les éléments extraordinaires soient traités comme faisant partie des opérations et identifiés séparément si nécessaire. (Notons que les IFRS suppriment totalement le libellé « extraordinaire » [13].) Autres exemples : les reprises de dépréciation ne sont pas autorisées selon les IFRS (alors que le PCG les autorisait historiquement sous certaines conditions), et les possibilités de regroupement de comptes par classe du PCG (ex. classe 6 pour les charges, classe 7 pour les produits) sont spécifiques à la France.

-

Normes spécifiques (IAS/IFRS vs ANC) : Des règles telles que l'IFRS 15 (Revenus) et l'IFRS 16 (Contrats de location) peuvent différer de la manière dont la France a mis en œuvre les anciennes normes (ex. règles françaises sur les contrats de location antérieures à 2018). Dans NetSuite, il est possible de configurer le référentiel IFRS pour suivre des calendriers de reconnaissance IFRS 15/16 qui diffèrent du référentiel PCG. Par exemple, dans une étude de cas SaaS, le référentiel principal en US GAAP reconnaissait les revenus d'abonnement selon l'ASC 606 sur un calendrier donné, tandis que le référentiel IFRS appliquait les règles d'obligations de prestation de l'IFRS 15 ajustées légèrement plus tôt [12]. De même, l'IFRS 16 exige la capitalisation de la plupart des contrats de location, alors que selon l'ancien PCG, certains contrats pouvaient rester hors bilan.

Pour gérer ces différences de manière systématique, NetSuite permet le mappage des comptes et la configuration des règles par référentiel. Les administrateurs mappent chaque compte du grand livre PCG vers la catégorie ou le compte correspondant dans le plan comptable IFRS. Par exemple, une ligne de rapport IFRS « Coût des ventes » peut extraire des données de tous les comptes de charges PCG étiquetés « classe 6 » moins certains stocks – un mappage défini lors de la configuration. En termes XBRL, l'élément de la taxonomie française fac:CostOfRevenue est équivalent à ifrs-full:CostOfSales dans la taxonomie IFRS (Source: accounting.auditchain.finance). Nous illustrons quelques mappages dans le Tableau 1 ci-dessous.

Tableau 1 : Exemple de mappage entre les éléments de la taxonomie IFRS et les comptes du PCG

| Concept de reporting IFRS | ID Taxonomie IFRS | Équivalent PCG | ID Taxonomie PCG | Source |

|---|---|---|---|---|

| Assets (Actifs) | ifrs-full:Assets | Actif (Total des actifs) | fac:Assets | [6†L1-L4] |

| Cost of Sales (Coût des ventes) | ifrs-full:CostOfSales | Classe 6 coûts (plus/moins stocks ; soldes) | fac:CostOfRevenue | [6†L19-L23] |

| Equity Attributable to Owners of Parent (Groupe) | ifrs-full:EquityAttributableToOwnersOfParent | Capitaux propres part attribuable au groupe | fac:EquityAttributableToParent | [6†L55-L60] |

Le Tableau 1 montre des exemples de la manière dont les lignes de reporting IFRS correspondent aux concepts comptables du PCG. Ces mappages déterminent la façon dont les transactions multi-référentiels sont consolidées dans chaque cadre.

(Par exemple, l'entrée de la taxonomie IFRS Assets correspond directement au concept français « Actifs » (Source: accounting.auditchain.finance). De même, le « Cost of Sales » IFRS extrait les comptes « Cost of Revenue » du PCG (Source: accounting.auditchain.finance). Ces définitions sont configurées dans NetSuite afin que les états financiers extraient les soldes correctement mappés pour chaque référentiel.)

Détails de la mise en œuvre du multi-référentiel NetSuite

Configuration des référentiels et des règles comptables

Chaque référentiel comptable dans NetSuite est configuré avec ses propres paramètres. En règle générale, une entreprise :

- Définit le référentiel de base dans la devise et le schéma du PCG. Ce référentiel utilisera le format du plan comptable français (souvent une structure de code numérique à 3 ou 4 chiffres) et les règles de reconnaissance françaises.

- Ajoute un référentiel secondaire pour les IFRS (souvent en EUR également, mais potentiellement dans une devise différente si la consolidation est en EUR et que les filiales ont une devise locale). Le référentiel IFRS peut avoir une structure de plan comptable distincte, bien que de nombreux comptes reflètent souvent ceux du référentiel de base avec des libellés de reporting différents.

- Choisit si le référentiel IFRS secondaire est complet ou uniquement pour les ajustements. Pour un déploiement existant où les transactions sont déjà comptabilisées dans le référentiel de base en PCG, un référentiel IFRS uniquement pour les ajustements peut être déployé. Dans ce mode, NetSuite ne duplique pas toutes les écritures ; au lieu de cela, il agrège automatiquement les soldes du référentiel de base, puis ajoute les journaux spécifiques aux IFRS saisis par l'utilisateur [5]. C'est efficace car la plupart des transactions quotidiennes (factures, paiements, etc.) ne nécessitent pas de ressaisie. Seuls les ajustements différentiels (ex. amortissement des contrats de location IFRS, toute dépréciation ou amortissement différent, éliminations de consolidation, ajustements fiscaux) sont comptabilisés dans le référentiel IFRS.

Lors de la configuration du référentiel IFRS, l'administrateur peut spécifier tous les indicateurs habituels : calendrier fiscal, relations entre filiales et, surtout, la devise. NetSuite gère automatiquement les réévaluations de devises inter-référentiels : si le référentiel de base est en EUR et le référentiel IFRS en USD (par exemple), NetSuite convertira les montants EUR aux taux de change mensuels dans le référentiel IFRS lors de la comptabilisation, et traitera toute différence de conversion dans les résultats non distribués selon les règles. Lors de la clôture, le compte de résultat de chaque référentiel est converti dans la devise de sa filiale, puis vers la devise globale pour la consolidation.

Traitement des transactions entre référentiels

Une fois configuré, le processus comptable est largement uniforme entre les référentiels. Supposons qu'une facture de vente soit saisie pour une filiale française. Si la filiale dispose de deux référentiels (PCG et IFRS), NetSuite effectuera les opérations suivantes simultanément :

- Dans le référentiel de base PCG, il comptabilise la facture selon les règles françaises (ex. gestion de la TVA, comptes de vente PCG, etc.).

- Dans le référentiel IFRS, il comptabilise l'écriture de journal équivalente selon les règles IFRS : éventuellement les mêmes comptes de revenus, ou des comptes différents si, par exemple, certaines règles de revenus différés du PCG diffèrent. Il utilisera la conversion de devise correcte si nécessaire. Si les calendriers de reconnaissance des revenus diffèrent, l'ajustement temporel est effectué via des comptes de revenus différés ou des écritures de journal dans le référentiel IFRS.

Le système NetSuite garantit que la séquence de comptabilisation et la piste d'audit sont cohérentes. Comme le note une étude de cas de Houseblend, avec le multi-référentiel, l'entreprise « ne perd jamais de vue quel référentiel est affecté par une écriture. Si un auditeur pose une question, nous pouvons lui montrer l'écriture US GAAP et son équivalent IFRS simultanément. Il s'agit d'une piste d'audit unique plutôt que de deux pistes distinctes. » [14]. Il est important de noter que NetSuite peut éliminer automatiquement les transactions inter-sociétés dans le processus de consolidation séparément pour chaque norme comptable. Dans l'exemple d'EuroManufacture, les ventes inter-sociétés ont été automatiquement éliminées dans les référentiels IFRS et US GAAP en utilisant les règles d'élimination des profits de chaque norme [8]. Ce niveau d'automatisation a été cité comme accélérant considérablement les clôtures (de quelques semaines à quelques heures dans un cas) et améliorant la transparence [15].

Reporting et processus de clôture

Chaque référentiel peut être « clôturé » indépendamment. Par exemple, l'entreprise peut clôturer le référentiel PCG (pour les délais fiscaux/légaux locaux), puis effectuer quelques ajustements IFRS (dans le référentiel IFRS) avant de générer les états financiers IFRS. NetSuite conserve des résultats non distribués et des résultats de période distincts par référentiel. Les rapports financiers (bilan, compte de résultat) peuvent être exécutés par référentiel. La localisation française fournit des mises en page prédéfinies : sous Rapports > Rapports France > Rapports spécifiques au pays, un utilisateur peut exécuter le Bilan France et le Compte de Résultat France qui extraient les données du référentiel PCG en utilisant les mises en page légales [9] [10]. Pendant ce temps, le référentiel IFRS possède ses propres mises en page de rapport (souvent un bilan à colonnes multiples ou un tableau de flux de trésorerie) conçues par l'équipe financière pour répondre au formatage IFRS. En effet, NetSuite agit comme la source unique de vérité : les mêmes transactions alimentent à la fois les états GAAP locaux et IFRS, éliminant les rapprochements sur tableur.

Lorsque tous les référentiels sont clôturés, le moteur de Consolidation OneWorld de NetSuite consolide les grands livres des filiales sous la hiérarchie de la société holding désignée. Le multi-référentiel garantit que les soldes de chaque référentiel (par exemple, le référentiel IFRS de chaque filiale) sont consolidés selon les règles d'élimination IFRS, tandis que les référentiels PCG locaux restent disponibles pour le reporting local. Les éliminations non éclatées peuvent également être comptabilisées spécifiquement par référentiel. Le résultat est que le contrôleur de gestion peut produire des états IFRS consolidés parallèlement aux résultats GAAP de chaque pays à partir du même système.

Reporting légal et de gestion en pratique

Reporting légal français (PCG)

Pour la conformité légale, la localisation française de NetSuite fournit une suite de Rapports spécifiques au pays (CSR). Cela inclut des rapports prédéfinis pour les référentiels PCG : Bilan, Compte de Résultat et SIG (Soldes Intermédiaires de Gestion). Chaque rapport CSR possède une mise en page de ligne correspondant à la structure officielle à 9 colonnes imposée en France. Par exemple, le compte de résultat affiche les revenus, le coût des ventes, la marge brute, le résultat opérationnel (EBIT), etc., dans la nomenclature française. La mise en page mappe les préfixes des numéros de compte PCG à chaque ligne. Le guide d'Oracle explique qu'après avoir activé le module de localisation française, vous pouvez « affecter des mises en page de ligne pour les rapports de compte de résultat France » et personnaliser les colonnes pour répondre au format légal français [9]. La documentation CSR Details liste explicitement les rapports Bilan et Compte de résultat France et même le SIG (un rapport supplémentaire unique au PCG) [10].

En pratique, une filiale française dans NetSuite aura ses comptes PCG codés (souvent avec des classes à 3 chiffres : 1xx actifs, 2xx passifs, 6xx charges, etc.) et étiquetés avec les catégories de rapport françaises. Ensuite, l'exécution de Rapports > Rapports France affiche les états légaux formatés. Comme le prévient Oracle, vous devez « affecter une mise en page conforme à la France » pour obtenir un rapport légalement exact [16], mais une fois cela fait, les chiffres proviennent directement du grand livre du référentiel de base. Les utilisateurs peuvent cliquer sur chaque ligne pour voir quels comptes l'alimentent (la documentation CSR Details note que chaque rapport indique quels préfixes de compte sont inclus) [10]. Comme ils sont intégrés, les rapports légaux PCG se mettent à jour automatiquement après chaque clôture PCG, simplifiant l'audit local et le dépôt.

Tableau d'exemple : PCG France vs Reporting IFRS

Pour illustrer, considérons une liste comparative des principaux états financiers selon chaque cadre :

| Domaine de rapport | PCG (Légal français) | IFRS (Consolidé) |

|---|---|---|

| Bilan | Bilan – Actif et Passif par classes PCG (Source: accounting.auditchain.finance) | Bilan IFRS – Actifs, Passifs, Capitaux propres avec séparation pour la part de la mère (Source: accounting.auditchain.finance) |

| Compte de résultat | Compte de Résultat – ventes (Classe 7), coûts (Classe 6), éléments EXCEPTIONNELS non définis en IFRS (Source: accounting.auditchain.finance) | Compte de résultat IFRS – revenus, charges par nature ou fonction, pas de ligne « extraordinaire » |

| Supplémentaires | Soldes intermédiaires de gestion (SIG) – ex. marge, EBITDA, etc. | IFRS – souvent pas de SIG obligatoire ; la direction peut présenter des sous-totaux similaires mais non prescrits. |

| Date limite | Dans les 6 mois suivant la clôture (sociétés non cotées) – prolongé si cotée | IFRS : les sociétés cotées (UK/US SEC) font un reporting trimestriel ; les sociétés cotées UE au moins annuel/complet dans les 4-6 mois après clôture. |

Le Tableau 2 (ci-dessus) contraste les éléments clés du reporting légal PCG avec les IFRS. Notez que le PCG inclut des éléments (comme les sous-totaux SIG) qui ne sont pas standard en IFRS. Le mappage des soldes pour chacun repose souvent sur la configuration multi-référentiel décrite.

Reporting IFRS consolidé

Du côté IFRS, les entreprises consolident généralement après la clôture de tous les référentiels des filiales. Le multi-référentiel garantit que le référentiel IFRS de chaque filiale est aligné. La consolidation peut être effectuée dans NetSuite ou via un outil externe consommant les données NetSuite ; dans les deux cas, les éliminations spécifiques aux IFRS (ex. dividendes de la mère, prêts inter-sociétés) peuvent être générées en tant qu'écritures d'élimination spécifiques au référentiel. Les fonctionnalités de consolidation intégrées de NetSuite (si utilisées) élimineront automatiquement les transactions inter-sociétés suivies dans chaque référentiel. Par exemple, comme l'a noté une étude de cas, une vente de produit inter-sociétés entre une branche américaine et la mère française a été éliminée « dans les deux référentiels par le même système, respectant les règles d'élimination des profits différentes selon les IFRS vs GAAP » [8]. Cela implique que le référentiel IFRS a éliminé le profit inter-sociétés conformément aux règles de consolidation IFRS, tandis que les ajustements PCG (par exemple, si les IFRS exigeaient plus ou moins d'élimination que le PCG) sont appliqués dans ses référentiels. La clôture en un clic de NetSuite, combinée aux modèles de rapports financiers enregistrés, a transformé ce qui était autrefois un processus Excel laborieux en une exécution de rapport automatisée [15].

En résumé, NetSuite fournit une solution de reporting légal complète pour la France (formats PCG) parallèlement à une capacité de consolidation complète pour les IFRS. Les équipes financières peuvent générer des états locaux conformes à la loi à partir du référentiel de base (ex. via les rapports CSR [10]) et générer des états IFRS à partir du référentiel IFRS, le tout au sein d'un système unifié.

Perspectives et avantages des données

Les données quantitatives soulignent le besoin de systèmes multi-grands livres robustes. L'enquête BlackLine mentionnée ci-dessus [7] a révélé que près de 40 % des directeurs financiers ne font pas entièrement confiance à leurs données financières. Les rapprochements manuels, les ajustements de dernière minute et la dépendance aux tableurs ont été cités comme causes profondes. L'approche multi-référentiel de NetSuite répond directement à ces points de douleur en automatisant le processus des normes parallèles. Dans un contexte IFRS, les données des utilisateurs multinationaux (ex. études de cas NetSuite) rapportent systématiquement des gains d'efficacité spectaculaires. Par exemple, dans une mise en œuvre multinationale (EuroManufacture Ltd.), l'équipe financière est passée de « l'exécution de macros Excel pendant des jours » pour éliminer les profits inter-sociétés à la génération d'états IFRS consolidés en quelques heures [15]. Une autre entreprise mondiale de taille moyenne (GlobalTech Inc.) a totalement éliminé les exportations de données manuelles : après avoir mis en œuvre le multi-référentiel NetSuite, son directeur financier a déclaré que ce qui prenait autrefois deux systèmes différents et beaucoup de travail sur tableur est désormais « tous les états financiers… exécutés directement depuis NetSuite par référentiel » [12].

La recherche sur l'adoption des normes comptables soutient également notre analyse. Les études universitaires sur l'adoption des normes IFRS (par exemple, Chua et al., 2016) indiquent qu'après une adoption obligatoire, les entreprises font souvent face à des changements de charge de travail substantiels, mais bénéficient finalement d'une meilleure comparabilité et d'investissements étrangers [6]. La Fondation IFRS souligne une dynamique mondiale vers une norme unique de haute qualité, à laquelle adhèrent la plupart des grandes économies [6]. Pour les entreprises françaises en particulier, la combinaison des normes IFRS pour les investisseurs externes et du PCG pour les parties prenantes nationales constitue un scénario de double reporting unique. La solution de NetSuite est l'un des rares systèmes ERP conçus pour gérer cela de manière exhaustive.

Études de cas et exemples

Étude de cas : GlobalTech Inc. (Siège aux États-Unis, filiale dans l'UE) [17] [12]. GlobalTech était une société SaaS cotée aux États-Unis (normes US GAAP comme référentiel principal) avec une branche européenne en pleine croissance tenue de déclarer en IFRS. Initialement, ils utilisaient deux systèmes distincts et réconciliaient manuellement les transactions inter-entreprises. Après avoir implémenté NetSuite OneWorld, ils ont défini les US GAAP comme livre principal et ajouté un livre secondaire en IFRS. Chaque facture de vente enregistrée dans NetSuite était comptabilisée dans les deux livres (avec une reconnaissance du revenu légèrement différente selon la norme IFRS 15) [12]. Le résultat net a été que l'équipe financière mondiale a pu clôturer chaque mois avec un rapprochement inter-entreprises et des soldes de grand livre automatisés. Le vice-président financier a noté que le temps gagné (en évitant les feuilles de calcul) était considérable.

Étude de cas : EuroManufacture Ltd. (Maison mère française, succursale aux États-Unis) [18] [8]. Un groupe industriel français avec une importante filiale américaine devait établir des comptes consolidés en EUR/IFRS, tout en tenant des livres en US GAAP (pour les rapports à la SEC et la fiscalité). En utilisant NetSuite Multi-Book, EuroManufacture a configuré la maison mère européenne avec un livre principal IFRS (EUR) et un livre secondaire US GAAP (USD). Ils ont mappé les comptes de manière à ce que les stocks et le coût des marchandises vendues soient réconciliés selon les deux normes. La gestion des devises de NetSuite a pris en charge les conversions EUR-USD. Surtout, lors d'une vente inter-entreprises, l'ERP éliminait automatiquement le profit inter-entreprises de manière appropriée dans chaque livre [8]. Résultat : la consolidation IFRS est devenue quasi instantanée. Le directeur financier de l'entreprise a déclaré : « Nous ne perdons jamais la visibilité sur le livre affecté par une écriture » et que la consolidation financière prend désormais des heures, et non plus des semaines [15].

Ces exemples illustrent que NetSuite Multi-Book peut être configuré avec succès pour des entités ayant des livres statutaires en PCG français et des livres secondaires en IFRS. Bien que les cas ci-dessus ne se concentrent pas spécifiquement sur un livre PCG, les mêmes principes s'appliquent si le livre principal suit les règles du PCG. Les consultants NetSuite rapportent que le déploiement implique le mappage du plan comptable local vers les catégories IFRS, l'activation de la fonctionnalité Multi-Book et le test des flux de transactions. En pratique, les entreprises commencent souvent par activer des livres IFRS « Adjustment-Only » (ajustements uniquement) afin de ne pas saisir les transactions en double. Ensuite, par le biais d'écritures de journal, elles appliquent les différences connues (par exemple, reclassements d'amortissements, provisions fiscales). Au fil du temps, davantage de règles (comme les calendriers de reconnaissance des revenus) peuvent être adaptées entre les livres pour automatiser complètement la divergence.

Implications et orientations futures

La capacité à déclarer selon plusieurs normes comptables devient de plus en plus cruciale. En France, toute extension de l'obligation IFRS (par exemple, si les régulateurs imposaient un jour les IFRS aux grandes entreprises privées) augmenterait encore la charge. Parallèlement, les normes IFRS elles-mêmes évoluent : les normes récentes — IFRS 16 (contrats de location), IFRS 15 (revenus), IFRS 9 (instruments financiers) — ont déjà obligé les entreprises à revoir leur façon de suivre les locations, les contrats et les dépréciations de prêts. NetSuite doit adapter son moteur multi-livres à ces changements (ce qu'il a fait ; par exemple, des écritures IFRS 16 automatisées peuvent être configurées dans le livre IFRS). À l'avenir, les nouvelles normes de durabilité de la Fondation IFRS (IFRS S1/S2) pourraient également nécessiter un support multi-livres pour les indicateurs ESG dans le système financier.

Pour les responsables informatiques et financiers, l'approche multi-livres soulève des questions de gouvernance des données. Tous ces livres reposent sur un ensemble de données transactionnelles sous-jacent unique ; il est donc essentiel que les données de référence (comptes clients, partenaires inter-entreprises, articles, etc.) soient synchronisées entre les livres. Heureusement, l'architecture de NetSuite partage nativement les listes de référence entre les livres (enregistrements « book-generic » [19]), ce qui rend le maintien de la cohérence plus simple que dans des systèmes disparates. Cependant, les entreprises doivent former les comptables locaux et du groupe à la méthodologie double, et définir soigneusement les ajustements de conversion.

L'avenir réserve probablement une intégration accrue : de nombreux éditeurs de logiciels considèrent désormais le support multi-GAAP comme un incontournable. Les déploiements matures de NetSuite Multi-Book s'intègrent souvent à des outils de consolidation (comme OneStream ou des Copilots) pour les IFRS, reliant les données de l'ERP à des rapports spécialisés. L'apprentissage automatique et l'IA pourraient encore faciliter les tâches de mappage et de reclassement (par exemple, en suggérant automatiquement comment un nouveau compte français doit être mappé vers les lignes IFRS). Le directeur financier d'une multinationale a noté que le passage au Multi-Book a « amélioré la transparence », non seulement pour les auditeurs mais aussi pour la prise de décision interne — une voie que d'autres ne manqueront pas de suivre.

Conclusion

NetSuite Multi-Book Accounting offre une solution robuste pour les entreprises françaises confrontées à des exigences de double reporting. En maintenant des livres PCG et IFRS synchronisés, la plateforme élimine une grande partie de la charge manuelle des réconciliations et permet d'obtenir des états financiers statutaires et consolidés en temps opportun. Les entreprises peuvent configurer chaque livre pour refléter les nuances entre le PCG français et les IFRS (voir Tableau 1) et s'appuyer sur les modèles de rapports français intégrés pour produire des états statutaires conformes [9] [10]. Les preuves empiriques issues des enquêtes auprès des directeurs financiers et des premiers utilisateurs confirment que cette approche renforce la précision des données et accélère les cycles de clôture [7] [15]. À mesure que les normes comptables évoluent et que la mondialisation s'intensifie, les solutions multi-livres comme celle de NetSuite deviendront probablement de plus en plus indispensables pour les multinationales ayant des opérations en France.

Références : Les informations contenues dans ce rapport sont tirées de la documentation d'Oracle NetSuite [3] [5] [4] [9] [10], des ressources de la Fondation IFRS [1] [2] [6], ainsi que de rapports sectoriels et d'études de cas [7] [8] [12]. Les points de données et les différences sont étayés par ces sources et par les meilleures pratiques en matière de comptabilité multi-normes (multi-GAAP).

Sources externes (19)

À propos de

Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

Avis de non responsabilité

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.