NetSuite Multi-Book : Mappage IFRS vers normes comptables chinoises (CAS)

Résumé analytique

À l'ère de la mondialisation des entreprises, les multinationales sont de plus en plus confrontées à la nécessité de produire des rapports selon plusieurs référentiels comptables. Par exemple, les entreprises possédant des filiales chinoises doivent souvent établir leurs rapports conformément aux normes internationales d'information financière (IFRS) pour les investisseurs et la consolidation de groupe, tout en se conformant simultanément aux normes comptables chinoises (CAS) pour les dépôts statutaires locaux. Cette dualité a historiquement imposé des feuilles de calcul et des rapprochements à forte intensité de main-d'œuvre, contribuant à un manque de confiance dans les données financières. Une enquête récente de BlackLine a révélé que près de 40 % des directeurs financiers ne font pas entièrement confiance à leurs données financières, citant des systèmes fragmentés et des processus manuels comme causes principales [1] [2].

La fonctionnalité Multi-Book Accounting de NetSuite OneWorld résout ce problème en permettant à une seule transaction d'être comptabilisée dans plusieurs grands livres parallèles en temps réel. En pratique, cela signifie qu'une filiale chinoise peut tenir simultanément un ensemble de livres selon les normes IFRS et un autre selon les normes CAS. Des études mondiales montrent que les normes IFRS sont obligatoires ou utilisées dans plus de 110 pays [3], et que les normes chinoises ont officiellement convergé avec les IFRS depuis les réformes ASBE de 2006 [4]. Cependant, des différences substantielles subsistent – par exemple, les PCGR chinois (Chinese GAAP) évaluaient historiquement les actifs au coût et différaient de nombreux changements IFRS (par exemple, le traitement des contrats de location, la reconnaissance du revenu (Source: prc.today) (Source: prc.today). NetSuite Multi-Book automatise les écritures comptables parallèles et les rapports nécessaires pour rapprocher ces différences.

Ce rapport fournit une analyse complète de l'utilisation de NetSuite Multi-Book pour les rapports IFRS par rapport aux rapports CAS. Nous commençons par le contexte réglementaire et comptable : la portée des IFRS et des PCGR chinois, ainsi que les principales différences entre eux (résumées dans le Tableau 1). Nous expliquons ensuite la plateforme NetSuite OneWorld et l'architecture Multi-Book, y compris les modes « Full Multi-Book » et « Adjustment-Only ». Des exemples détaillés montrent comment NetSuite gère les divergences spécifiques IFRS-CAS (revenus, contrats de location, instruments financiers, ajustements fiscaux, etc.) en utilisant le mappage du plan comptable, des calendriers spécifiques aux livres et la gestion des devises. Nous couvrons également des aspects pratiques tels que la génération de rapports statutaires en Chine (pièces justificatives, états financiers en chinois utilisant les fonctionnalités de localisation de NetSuite) et la consolidation (éliminations par livre). Des scénarios de cas – incluant une filiale chinoise hypothétique et un cas mondial illustratif « OmniRetail » – démontrent une mise en œuvre réelle. Tout au long du rapport, nous nous appuyons sur des sources faisant autorité (Fondation IFRS, ministère des Finances, livres blancs de l'industrie) et des données d'enquête pour quantifier les impacts. Le rapport conclut sur les implications pour les équipes financières et les tendances futures (par exemple, les prochaines mises à jour IFRS/CAS et les normes ESG dans le cloud). En somme, NetSuite Multi-Book permet une « source unique de vérité » exécutant à la fois les normes IFRS et les PCGR chinois, réduisant considérablement le rapprochement manuel et augmentant l'auditabilité [1] [5].

Contexte et arrière-plan

Adoption mondiale des IFRS et PCGR chinois (CAS)

Les IFRS comme norme mondiale. Le cadre IFRS est désormais la norme dominante pour les sociétés cotées en bourse dans le monde entier. La Fondation IFRS note que « plus de 110 pays imposent les IFRS pour les rapports des sociétés publiques » [3]. Pour les rapports consolidés, toutes les entreprises de l'UE doivent utiliser les normes IFRS approuvées par l'UE [3]. En Chine, le ministère des Finances (MOF) a systématiquement fait converger les propres normes de la Chine (ASBE/CAS) avec les IFRS depuis le milieu des années 2000. Les ASBE de 2006 ont été « substantiellement convergées » avec les IFRS [4], et en 2015, la Chine a accepté de viser une équivalence totale. En pratique, de nombreuses grandes entreprises chinoises (en particulier celles cotées à la fois à Hong Kong ou à l'étranger) préparent des états financiers conformes aux IFRS. La Fondation IFRS confirme que les normes nationales chinoises sont « substantiellement convergées » avec les IFRS et que les émetteurs chinois représentant plus de 30 % de la capitalisation boursière chinoise utilisent les IFRS pour au moins certains dépôts [6] [4].

PCGR chinois à des fins statutaires. Malgré la convergence, la Chine maintient un ensemble distinct de normes comptables (CAS) pour les rapports statutaires nationaux (le « bilancio » pour la fiscalité et l'audit). Ces règles CAS sont émises par le ministère des Finances chinois et intègrent les politiques économiques chinoises. Par exemple, certains droits d'utilisation des terres sont traités comme des actifs incorporels selon les CAS, alors que la norme IFRS 16 classerait un bail foncier comme un actif de droit d'utilisation (ROU) (Source: prc.today). Historiquement, les normes chinoises tendaient à être plus conservatrices (favorisant le coût historique et la prudence) que les IFRS, bien que les récentes révisions des CAS (par exemple, CAS 21 sur les baux, CAS 14 sur les revenus) s'alignent étroitement sur les IFRS (Source: prc.today) (Source: prc.today). Néanmoins, des différences persistent – par exemple, CAS 22 (Instruments financiers) reste plus simple que IFRS 9, et certaines options d'évaluation et de divulgation diffèrent (Source: prc.today). Ces différences peuvent affecter matériellement les bilans et les revenus (voir Tableau 1).

| Grand livre | IFRS (Normes internationales) | PCGR chinois (CAS) | Sources principales/Notes |

|---|---|---|---|

| Portée et application | Obligatoire pour les rapports consolidés par toutes les entités mondiales cotées en bourse (SEC/UE) [7]; toute entreprise peut choisir les IFRS pour les rapports internes ou de la société mère. Les IFRS définissent des règles complètes de juste valeur et de comptabilité d'exercice. | Requis pour les rapports statutaires et fiscaux nationaux des entreprises de Chine continentale. Les CAS sont largement alignés sur les IFRS (convergence 2006-2014) [4], mais les périodes calendaires/fiscales et les formats obligatoires peuvent différer. | Fondation IFRS (adoption mondiale) [7]; Ministère des Finances chinois (feuilles de route ASBE) [4] |

| Reconnaissance du revenu | IFRS 15 (modèle en 5 étapes) exige l'identification des obligations de performance et l'allocation du prix à celles-ci. Règles très détaillées (allocation à la juste valeur, tests de contrats onéreux, etc.). | CAS 14 (révisé en 2021) suit globalement le modèle IFRS 15, mais permet des simplifications pour les contrats « non complexes ». Par exemple, les CAS autorisent la reconnaissance des contrats plus simples (ex: livraisons uniques) à l'achèvement, plutôt qu'une mesure continue précise (Source: prc.today). | IFRS 15 (2018); CAS 14 (2021) (alignement IFRS) (Source: prc.today) |

| Baux | IFRS 16 (2019) exige que les preneurs comptabilisent presque tous les baux au bilan (actif ROU + passif de location), amortissent l'actif ROU et comptabilisent les charges d'intérêts. | CAS 21 (2018) adopte de nombreuses fonctionnalités de l'IFRS 16, mais la Chine traite les droits d'utilisation des terres en dehors de la comptabilité de location standard (comme des actifs incorporels distincts) (Source: prc.today). Selon les anciennes règles CAS, de nombreux baux (ex: locations de bureaux) étaient enregistrés en charges de loyer hors bilan. En pratique, l'IFRS 16 tend à anticiper les dépenses (intérêts + amortissement), tandis que le CAS 21 conduit à une reconnaissance plus uniforme des dépenses. | IFRS 16 (2019); CAS 21 (2018) (avec des interprétations chinoises spécifiques) (Source: prc.today) |

| Immobilisations et incorporels | IAS 16 (Immobilisations corporelles) autorise le modèle de réévaluation ; les coûts de R&D incorporels peuvent être capitalisés (IAS 38) si les critères sont remplis. Tests de dépréciation selon IAS 36 (y compris l'inversion des dépréciations antérieures lorsque justifié). Le goodwill n'est pas amorti. | Les CAS favorisent généralement le modèle du coût (les réévaluations sont rares). Historiquement, de nombreux incorporels générés en interne étaient passés en charges ; les CAS récents (ex: sur les incorporels, CAS 21A) autorisent désormais la capitalisation des coûts de développement, similaire aux IFRS. Les règles de dépréciation (CAS 8, CAS 36) ont été durcies, mais les CAS n'autorisaient pas les inversions de dépréciation selon les anciennes règles (Source: prc.today). Le goodwill était amorti selon les anciens CAS, désormais similaire aux IFRS (durée de vie max 20 ans). | IFRS IAS16/36/38, etc.; CAS (divers, ex: CAS 4, 21A, 8) |

| Instruments financiers | IFRS 9 (2018) englobe la classification (coût amorti vs FVTPL vs FVOCI), les dépréciations pour pertes de crédit attendues (ECL) et les exigences de comptabilité de couverture. | CAS 22 (similaire dans les grandes lignes à l'ancienne IAS 39) a été mis à jour mais reste moins complexe. La classification est généralement coût vs juste valeur, et les CAS utilisent la dépréciation pour pertes passées (pas ECL complète). CAS 22/23 ont convergé mais certaines différences d'évaluation subsistent (Source: prc.today). | IFRS 9 (2018); CAS 22/23 (depuis 2017, convergés mais certaines différences de détail) (Source: prc.today) |

| Provisions et passifs éventuels | IAS 37 exige des provisions pour les sorties probables ; utilise l'approche de la valeur attendue et exige souvent une mesure de la valeur actuelle pour les provisions à long terme (ex: démantèlement d'actifs). | CAS 8/22 sont plus stricts : provisions reconnues uniquement lorsqu'une sortie est probable et estimable, seuil de reconnaissance souvent plus élevé. Les provisions à long terme sont moins souvent actualisées selon les CAS. Des réserves statutaires spéciales (ex: pour la sécurité de la production) peuvent être requises par la loi chinoise (pas IFRS) (Source: cj.sina.com.cn). | IFRS IAS 37; CAS 8 et connexes (la Chine a des règles de réserve statutaire spéciales) (Source: cj.sina.com.cn) |

| Impôt sur le revenu | IAS 12 exige des impôts différés pour presque toutes les différences temporelles en utilisant la méthode du passif du bilan ; impôt courant via le compte de résultat (ou OCI pour les éléments de capitaux propres). | CAS 12 (révision 2017) exige désormais des impôts différés similaires aux IFRS (les anciens CAS autorisaient des « réserves cachées »). L'impôt courant (CIT) est directement lié au compte de résultat. L'introduction de CAS 12 signifie que les différences d'impôts différés IFRS ont été largement éliminées. | IFRS IAS 12; CAS 12 (2017) |

| Présentation des capitaux propres et divulgations | Les IFRS exigent un état détaillé des variations des capitaux propres et une divulgation complète (y compris IFRS 9/7, etc.). | Les CAS spécifient un format particulier pour le bilan et le compte de résultat (selon le droit des sociétés), et avaient historiquement des notes plus simples. Les nouvelles normes chinoises (ex: sur le tableau des flux de trésorerie, divulgations obligatoires) ont réduit l'écart. Les états chinois sont toujours préparés en chinois et utilisent la numérotation de compte PCGR locale. | CAS (règles de dépôt statutaire chinois et avis du MOF) |

(Sources : documents de la Fondation IFRS sur la Chine [4] [6] ; guides de pratique comptable chinois (Source: prc.today) (Source: prc.today) (Source: prc.today) (Source: cj.sina.com.cn) ; analyses sectorielles.)

Tableau 1 : Principales différences entre les normes IFRS et les normes comptables chinoises (CAS). Chaque entreprise doit souvent tenir des registres séparés pour refléter ces règles divergentes (un scénario idéal pour l'automatisation via une comptabilité multi-référentiels).

Défis du double reporting

Sans système intégré, la charge liée à la comptabilité parallèle est considérable. Les entreprises devaient généralement tenir deux livres comptables ou recourir à des écritures d'ajustement ponctuelles après la clôture, en réconciliant des dizaines d'écritures de liaison entre les normes IFRS et les normes comptables locales (GAAP). Ces processus manuels sont lents et sujets aux erreurs : des études soulignent que les « feuilles de calcul disparates et les registres déconnectés » amènent près de 40 % des directeurs financiers à ne pas faire confiance à leurs chiffres [1] [2]. Le temps perdu dans la réconciliation des éléments IFRS et CAS – par exemple, les impôts différés non comptabilisés, le traitement des contrats de location ou les calendriers de revenus divergents – retarde les clôtures et les déclarations fiscales. Ces pressions sont citées dans les rapports sectoriels et les enquêtes financières comme un moteur clé de l'adoption de solutions ERP cloud prenant en charge plusieurs référentiels [1] [2].

Plateforme NetSuite OneWorld

NetSuite OneWorld est un ERP cloud conçu pour les opérations mondiales. Il permet de gérer un nombre illimité de filiales (chacune étant une entité juridique distincte) dans différents pays, chaque filiale disposant de sa propre devise de base, de son propre calendrier fiscal et de sa propre juridiction fiscale [5]. Toutes les filiales enregistrent leurs transactions dans une base de données unifiée. Fait important, OneWorld propose des fonctionnalités localisées par pays : par exemple, le bundle de localisation chinoise de NetSuite (via SuiteApps) inclut des plans comptables en chinois, des configurations de TVA/taxes et des modèles de rapports légaux [8] [9]. En pratique, cela signifie qu'une filiale en Chine peut utiliser un plan comptable CAS natif et des règles de numérotation des pièces comptables dans le cadre de NetSuite, tout en partageant des données avec d'autres entités.

Avec OneWorld, la consolidation en temps réel au sein du groupe est possible, avec des éliminations inter-sociétés automatiques [5] [10]. OneWorld propose également un concepteur de rapports financiers : des mises en page personnalisées peuvent être créées par filiale. Ainsi, une filiale chinoise peut disposer d'un bilan et d'un compte de résultat au format exact requis par les régulateurs chinois, alimentés par les données NetSuite [9] [11]. (Les dépôts chinois exigent des pièces comptables et une numérotation en chinois – l'impression des pièces de NetSuite prend cela en charge [9] – ainsi que des formulaires uniques pour le bilan et le compte de résultat, que la SuiteApp de localisation chinoise automatise [9].)

Comptabilité multi-référentiels (Multi-Book) de NetSuite

Le Multi-Book est une fonctionnalité premium (disponible uniquement sur OneWorld) qui étend cette plateforme pour prendre en charge des normes comptables parallèles. Au lieu d'utiliser des instances ERP distinctes ou des saisies manuelles, le Multi-Book permet à une seule écriture comptable d'alimenter plusieurs grands livres (« livres ») avec des règles différentes. Un cadre dirigeant de NetSuite note : « Une transaction est enregistrée une seule fois mais peut être comptabilisée dans différents livres [comptables], automatisant ainsi la traduction des formats. » [12]

Architecture : Livres et journaux

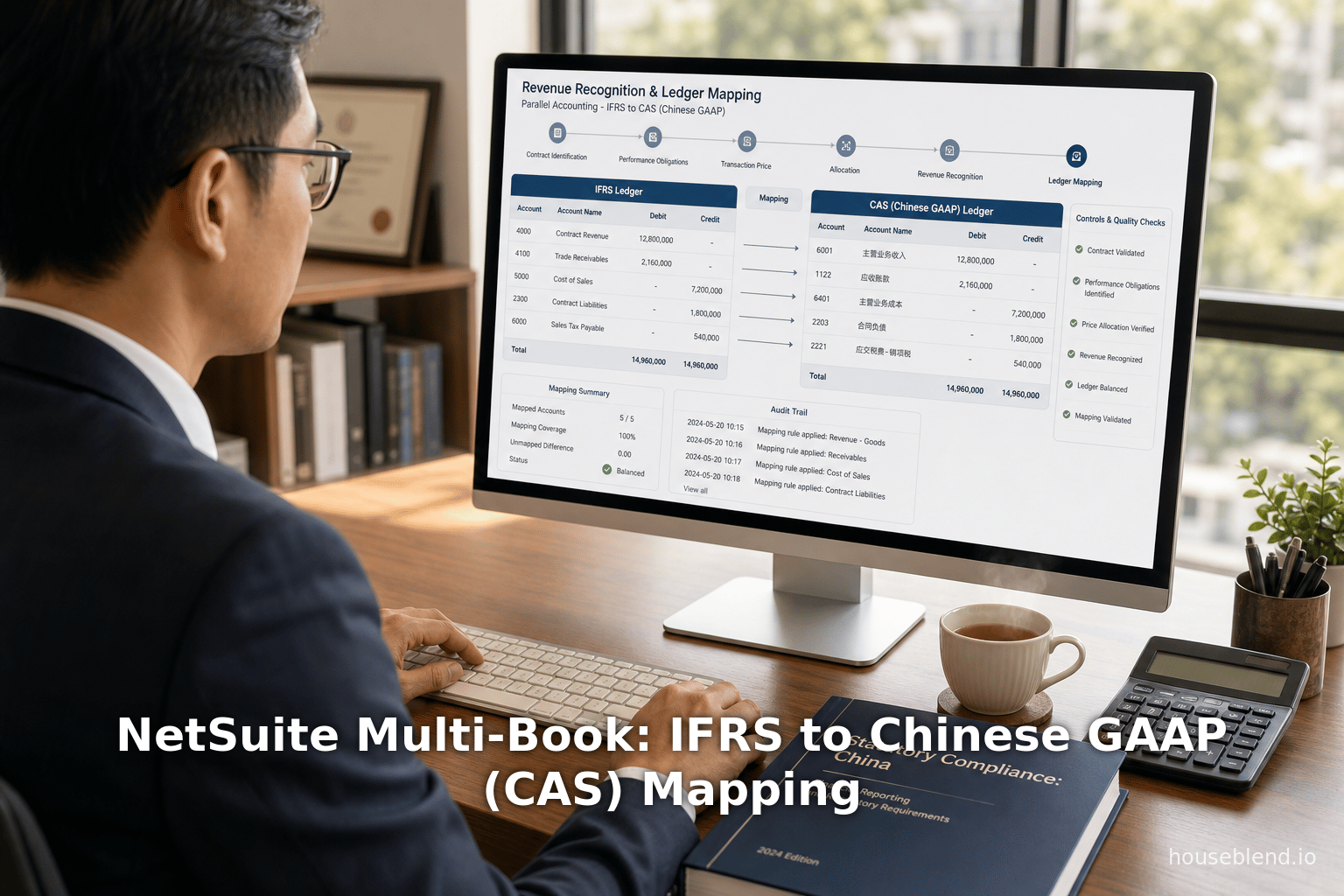

Dans NetSuite, le registre initial est le Livre Primaire (par exemple, configuré selon les normes IFRS). Les administrateurs peuvent ensuite créer jusqu'à quatre Livres Secondaires [13] (par exemple, un pour les CAS, d'autres pour les US GAAP, les normes fiscales, etc.) au sein de la même filiale. Chaque livre peut avoir sa propre devise fonctionnelle et son propre calendrier fiscal [14] [15]. Par exemple, une filiale chinoise pourrait avoir son Livre Primaire en USD (pour la consolidation IFRS) et un Livre Secondaire en RMB (pour les CAS). Lorsqu'une transaction (facture, note de frais, etc.) est saisie une seule fois (en tant que transaction générique), le moteur de NetSuite crée automatiquement les écritures comptables correspondantes dans chaque livre actif. Pour le Multi-Book complet, chaque écriture de compte (débit ou crédit) est répliquée par livre, sous réserve de règles de mappage [16] [17]. Les livres spécifiques à chaque référentiel maintiennent ensuite leurs propres soldes.

Le mappage du plan comptable est crucial pour assurer la divergence correcte entre les deux livres. NetSuite stocke un plan comptable unique à l'échelle de l'entreprise, mais permet de mapper un compte du livre primaire vers un compte différent dans un livre secondaire [18] [17]. Par exemple, une vente IFRS pourrait créditer un compte « Revenus » dans le livre IFRS, mais dans le livre chinois, la même écriture pourrait être mappée vers un compte local « 主营业务收入 ». Les administrateurs définissent des règles de mappage (globalement ou par article/classe) de sorte que si « Livre=China-GAAP » est actif, NetSuite substitue le compte du plan comptable chinois [18] [16]. Le mappage s'applique également aux dimensions telles que le département ou la classe. En effet, la même transaction porte des comptes parallèles : le livre IFRS suit les codes et la logique IFRS, tandis que le livre CAS utilise des comptes spécifiques à la Chine.

NetSuite prend en charge deux modes de Multi-Book : Multi-Book complet et Livres d'ajustement uniquement. En mode « Ajustement uniquement », seul le livre primaire porte les écritures de base ; toute différence CAS doit être saisie par des écritures comptables séparées à la clôture. En mode « Multi-Book complet », NetSuite calcule automatiquement la quasi-totalité de l'impact comptable dans les deux livres, puis les règles métier les font diverger. Le tableau 2 compare ces modes : le Multi-Book complet (bien que plus complexe à configurer) est généralement préféré lorsque les normes locales divergent sensiblement des normes de la maison mère [19].

| Fonctionnalité / Aspect | Livres d'ajustement uniquement | Comptabilité Multi-Book complète |

|---|---|---|

| Effort de mise en œuvre | Très simple à activer – les administrateurs peuvent le configurer dans NetSuite [20]. | Nécessite une planification et généralement les services professionnels de NetSuite pour la configuration [21] [20]. |

| Traitement des données | Le livre primaire contient les transactions ; les livres secondaires n'ont pas d'écritures automatiques. Tous les ajustements locaux doivent être effectués par des écritures comptables périodiques dans chaque livre secondaire [17]. | L'impact total de chaque transaction sur le grand livre est automatiquement copié dans chaque livre (via le moteur de NetSuite) [17]. Les calendriers de revenus/dépenses et les réévaluations s'exécutent par livre. |

| Nombre de livres | Livres d'ajustement secondaires pratiquement illimités (ils ne comptent pas dans les limites de licence). | Jusqu'à 5 livres actifs au total (1 primaire + 4 secondaires) dans OneWorld [13]. |

| Prise en charge des devises | Tous les livres utilisent la devise du livre primaire (pas de traduction séparée par livre) [14]. | Chaque livre peut avoir sa propre devise fonctionnelle ; le système effectue une traduction et une réévaluation FX complètes indépendamment par livre [14] [15]. |

| Règles de revenus/dépenses | Les livres secondaires doivent refléter les calendriers du livre primaire. En pratique, limité à une approche « comptabiliser et ajuster ». | Chaque livre peut avoir ses propres règles de reconnaissance des revenus et d'amortissement [16]. Par exemple, le livre IFRS peut amortir les actifs ROU, tandis que le livre chinois comptabilise simplement la charge de loyer linéaire. |

| Cas d'utilisation | À utiliser lorsque seuls des ajustements locaux mineurs (taxes, arrondis, etc.) sont nécessaires et que le référentiel primaire est déjà proche. | Idéal pour les grands livres parallèles avec des différences majeures, par exemple IFRS vs GAAP chinois [19] [16]. |

Tableau 2 : Comparaison des modes Multi-Book de NetSuite. Le Multi-Book complet est généralement recommandé pour le double reporting IFRS/CAS, car il permet au système d'automatiser les écritures et la logique distincte pour chaque livre [19] [21].

Flux de transactions et exemples de mappage

En mode Multi-Book complet, chaque transaction standard (commande, facture, etc.) est saisie une seule fois. Prenons l'exemple d'une facture de vente générée dans NetSuite pour la filiale chinoise. NetSuite créera automatiquement une écriture comptable dans le livre primaire (IFRS) et également dans le livre CAS. Par défaut, ces écritures débitent/créditent les mêmes numéros de compte dans les deux livres. Cependant, avec le mappage de compte activé, NetSuite substituera les comptes mappés pour le livre chinois. Par exemple :

-

Exemple de revenus : Une facture de 100 000 ¥ est comptabilisée. Dans le livre IFRS, l'écriture pourrait créditer le compte 4000 « Chiffre d'affaires (IFRS) ». Dans le livre chinois, le mappage pourrait diriger cela vers le compte 5000 « 主营业务收入 (CAS) » selon le plan comptable local. Tout compte de passif contractuel (« revenus différés ») serait de même spécifique au livre (le livre IFRS utilise un compte de report IFRS, le livre CAS une contrepartie locale). Le livre IFRS utiliserait le calendrier de reconnaissance des revenus (issu de l'Advanced Revenue de NetSuite) applicable selon IFRS 15, tandis que le livre CAS pourrait appliquer une reconnaissance plus simple (CAS 14 autorise la reconnaissance complète si elle n'est pas complexe). Résultat : des impacts doubles sur le compte de résultat reflétant chaque norme. (NetSuite enregistre la source de chaque compte mappé dans la piste d'audit du journal.)

-

Exemple de contrats de location : Supposons que la filiale chinoise conclue un contrat de location d'équipement de 5 ans. Selon IFRS 16, le livre IFRS générera l'actif au titre du droit d'utilisation et le passif de location, avec amortissement et intérêts mensuels. Selon les CAS, étant donné que la norme CAS 21 traite les droits d'usage des sols différemment et a historiquement maintenu de nombreux contrats de location hors bilan, le livre CAS pourrait simplement enregistrer le loyer mensuel en tant que charge. En pratique, le livre IFRS débiterait la valeur nette comptable de l'actif ROU et créditerait le passif de location ; le livre CAS pourrait soit ignorer totalement le ROU, soit le mapper vers un compte local « 租赁资产 » uniquement si la norme CAS 21 l'exige. Les mappages de plan comptable garantissent que seul le livre IFRS comptabilise les comptes liés au ROU. (Le module d'immobilisations/location de NetSuite peut automatiser ces calendriers. Le Multi-Book complet « copie » tous les amortissements d'immobilisations dans chaque livre [17], il faut donc s'assurer que le livre CAS n'a pas d'amortissement ROU en mappant ces comptes à zéro ou en ignorant les calendriers.)

-

Exemple d'instruments financiers : Si l'entreprise détient un contrat à terme sur devises, IFRS 9 évaluerait les passifs à la juste valeur dans le livre IFRS, en comptabilisant les gains/pertes. En revanche, les CAS (historiquement comme la « CAS 22 ») pourraient différer les gains sur dérivés jusqu'au règlement. Avec le Multi-Book, NetSuite peut comptabiliser un ajustement à la juste valeur dans le compte de résultat du livre IFRS, tandis que dans le livre CAS, la même transaction pourrait simplement attendre. (La réévaluation FX de NetSuite s'exécute séparément par livre [15].)

-

Provisions/Taxes : Certains ajustements légaux sont courants en Chine. Par exemple, les lois fiscales exigent souvent la réintégration de certaines charges IFRS ou l'utilisation de durées d'amortissement différentes. Dans NetSuite, tous les éléments de change, régularisations, provisions, etc., sont comptabilisés de manière générique dans le livre principal. On ajoute ensuite une écriture manuelle spécifique au livre dans le livre CAS pour s'ajuster aux bénéfices conformes à la fiscalité locale. Par exemple, si les IFRS amortissent une immobilisation incorporelle sur 10 ans mais que la fiscalité chinoise autorise 5 ans, une écriture propre au CAS réintégrera une partie de l'amortissement à chaque période dans le livre CAS (débit du compte de résultat, crédit de l'actif). Ces écritures spécifiques au livre peuvent être saisies une seule fois dans NetSuite avec l'option « comptabiliser uniquement dans le livre secondaire ». (Le module Full Multi-Book prend également en charge les écritures inter-sociétés par livre [16].)

Tout au long du processus, NetSuite assure une visibilité d'audit en dimensionnant chaque écriture avec son contexte de livre [22]. Cela garantit, par exemple, que les auditeurs peuvent facilement extraire toutes les écritures du livre IFRS et les comparer à celles du livre CAS.

Reporting légal en Chine

La localisation et les fonctionnalités multi-livres de NetSuite se combinent pour répondre aux exigences du reporting légal chinois :

-

Impression des journaux (Vouchers) : Les régulateurs chinois exigent que chaque transaction dispose d'une pièce comptable imprimée avec un code de compte et une description en chinois. La China SuiteApp de NetSuite permet l'impression de journaux qui listent à la fois le numéro de compte PRC et le nom chinois pour chaque écriture au grand livre [9]. Ces pièces font partie des dossiers d'audit.

-

États financiers : Les dépôts chinois imposent un format spécifique (avec des titres en chinois) pour le bilan, le compte de résultat et le tableau des flux de trésorerie, accompagnés des notes annexes. NetSuite OneWorld permet des modèles financiers spécifiques par filiale [11]. En pratique, vous concevriez un modèle « China Bilanzio » (reflétant le formulaire prescrit par le ministère des Finances) qui extrait les données du livre comptable CAS. Le bilan et le compte de résultat officiels sont ensuite imprimés en utilisant les valeurs du grand livre CAS. (Parallèlement, les valeurs du livre IFRS peuvent être utilisées pour produire un ensemble consolidé IFRS en anglais.) La localisation chinoise fournit des modèles par défaut pour le compte de résultat et le bilan, qui peuvent être personnalisés [23].

-

Rapports fiscaux et certificats : La Chine exige que les entreprises obtiennent chaque année des certificats de « conformité » fiscale locale (税务电子会计档案备案). Des partenaires de NetSuite ont développé des SuiteApps pour automatiser ces formulaires. Par exemple, la solution de localisation de Hitpoint Cloud souligne qu'elle « génère des rapports légaux chinois, des journaux et des livres comptables » et traite même les certificats d'approbation requis par les bureaux des finances locaux [24]. En d'autres termes, une fois les livres configurés et les comptes mappés, un clic suffit pour produire les formulaires fiscaux PRC directement à partir des données NetSuite.

Grâce au filtrage par livre dans les recherches enregistrées ou les rapports, NetSuite peut isoler les données du livre CAS lors de la production de ces rapports. Ainsi, seuls les chiffres du grand livre CAS alimentent les états légaux chinois, garantissant la conformité. Pendant ce temps, le livre IFRS continue de fournir la vue consolidée/corporate pour la société mère. Le multi-livre offre efficacement des « versions » distinctes du plan comptable pour le reporting IFRS par rapport au reporting CAS au sein du même système.

Intégrité des données et consolidation

Un sous-produit puissant du Multi-Book est une intégrité des données renforcée. Toutes les éliminations inter-sociétés et consolidations peuvent être effectuées par livre. NetSuite OneWorld élimine automatiquement les soldes intra-groupe dans le même livre comptable à travers les filiales [25] [26]. Par exemple, une société mère américaine avec des filiales chinoises et européennes peut exécuter un compte de résultat consolidé IFRS (éliminant les ventes inter-sociétés IFRS) et, simultanément, exécuter une consolidation selon les normes comptables chinoises (CAS) pour les seules entités chinoises du groupe. L'étude de cas « OmniRetail » illustre cela à grande échelle : un détaillant mondial maintenait un livre IFRS plus des livres locaux GAAP distincts dans chaque pays, et le moteur de consolidation de NetSuite produisait simultanément un compte de résultat consolidé IFRS, un compte de résultat consolidé US-GAAP et un compte de résultat local-GAAP [10]. Bien qu'« OmniRetail » soit illustratif, cela montre que le multi-livre peut passer à l'échelle sur des dizaines de livres si nécessaire. Pour notre cas chinois, cela signifie que le livre CAS de la filiale chinoise peut être consolidé en termes de normes locales (par exemple pour un état financier propre à la Chine), tandis que le livre IFRS est intégré dans les chiffres du groupe multinational.

Mise en œuvre et études de cas

Considérations sur la mise en œuvre

Le déploiement du Multi-Book n'est pas trivial. Oracle note que le Full Multi-Book nécessite généralement une planification et un support spécialisé [21] [20]. En fait, l'activation de la fonctionnalité implique généralement des professionnels de NetSuite. Les organisations doivent s'attendre à : réorganiser ou étendre leur plan comptable, définir des tables de mappage et migrer soigneusement les soldes d'ouverture selon chaque norme. Les bonnes pratiques des partenaires insistent sur un déploiement par phases : configurer les deux livres, importer les soldes historiques CAS (si nécessaire) et valider chaque rapport légal par rapport aux anciens comptes. (Le mode « Adjustment-Only » est plus facile à démarrer, mais devient vite ingérable si de nombreux ajustements s'accumulent.)

Malgré le travail initial, les équipes rapportent des gains spectaculaires. Un contrôleur financier cité par un partenaire NetSuite a déclaré que le passage au multi-livre « a fourni une version unique de la vérité et a éliminé le cauchemar des feuilles de calcul » [2]. Les gains de temps sont significatifs ; une étude de cas (non attribuée) a indiqué que le temps de clôture a été réduit de moitié après la mise en œuvre de NetSuite Multi-Book pour les normes IFRS/local GAAP, principalement grâce à l'élimination des réconciliations manuelles.

Exemple : Filiale chinoise hypothétique

Considérons une multinationale technologique basée en Europe (reporting sous IFRS) avec une filiale chinoise à 100 %. La filiale est tenue de déposer des états financiers basés sur les CAS en Chine. Dans NetSuite OneWorld, l'équipe financière crée deux livres comptables pour l'entité chinoise : un livre IFRS (principal) et un livre CAS (secondaire). Les deux utilisent le RMB comme devise de base (pour s'aligner sur les opérations locales), mais les comptes et les calendriers du livre IFRS suivent les règles IFRS, tandis que le livre CAS suit les règles chinoises. Le mappage des comptes est défini de sorte que tout compte libellé « Impôt différé » ne soit comptabilisé que dans le livre IFRS (le CAS n'affiche pas d'impôt différé au bilan) et qu'une « réserve légale » locale (« 法定公积金 ») ne soit comptabilisée que dans le livre CAS.

Pendant les opérations mensuelles, les factures et les dépenses sont saisies normalement (en tant que transactions génériques). NetSuite crée automatiquement des écritures miroir dans le livre CAS, en substituant les comptes mappés. Par exemple, une facture de revenus créditera « 主营业务收入 » dans le livre CAS (selon le mappage) tout en créditant « Sales – IFRS » dans le livre IFRS. Les paiements de loyers amortissent automatiquement un actif ROU dans le livre IFRS, mais apparaissent comme une charge de loyer dans le livre CAS. À la fin du mois, les livres sont clôturés séparément : la clôture du livre IFRS produit le compte de résultat IFRS consolidé pour la société mère, tandis que la clôture du livre CAS génère le profit légal pour la fiscalité chinoise. Chaque livre est ensuite injecté dans son modèle de rapport financier respectif : états au format IFRS pour le groupe, et états au format chinois pour le « bilancio » de la filiale.

En substance, une transaction physique (par exemple, une facture en RMB) a produit deux résultats comptables. Cela reflète ce qu'un partenaire conseil de NetSuite a décrit : « un livre IFRS principal, plus des livres secondaires pour les US GAAP et un pour chaque exigence de reporting local majeure » [10]. Dans notre cas, il s'agit des IFRS et des China-GAAP. L'avantage continu est que le personnel financier ne réconcilie plus manuellement les différences entre IFRS et CAS – NetSuite applique les règles au quotidien et gère même les réévaluations de devises par livre [14] [15].

Étude de cas : OmniRetail (Illustratif)

Un détaillant mondial fictif, baptisé « OmniRetail » dans la documentation NetSuite, présente le Multi-Book à grande échelle [10]. OmniRetail a activé le Full Multi-Book dans OneWorld : il gérait un livre principal sous IFRS, plus des livres secondaires pour les US GAAP et pour chaque GAAP local majeur de ses filiales. À chaque clôture, la consolidation de NetSuite éliminait automatiquement les transactions inter-sociétés au sein de chaque norme comptable. Le résultat : OmniRetail pouvait instantanément produire un compte de résultat consolidé IFRS (excluant tous les inter-sociétés), un compte de résultat consolidé US-GAAP et des comptes de résultat consolidés GAAP locaux distincts – le tout à partir de la même source de données de grand livre [10]. Cette hypothèse illustre qu'une entreprise peut faire passer le multi-livre à l'échelle sur des dizaines de grands livres. Pour une entreprise ayant des opérations chinoises, la même approche signifie que les livres de la filiale chinoise alimentent la consolidation IFRS du groupe et, séparément, tout reporting de groupe propre à la Chine.

Solutions tierces et localisation

Plusieurs partenaires NetSuite proposent des solutions pour aider à la conformité légale chinoise. Par exemple, Trigger Networks et Hitpoint Cloud ont développé des SuiteApps adaptées à la Chine. Celles-ci intègrent une logique supplémentaire et des modèles de rapports directement dans NetSuite. La localisation financière de Hitpoint Cloud, par exemple, « surmonte les différences entre les US GAAP/IFRS et les PRC GAAP en générant tous les résultats légaux à partir de NetSuite » et gère même la soumission des certifications chinoises [24]. En pratique, ces outils exploitent les données Multi-Book : une fois le livre CAS configuré, les applications y puisent simplement pour produire les rapports exigés par le gouvernement (par exemple, l'ensemble des formulaires fiscaux et d'audit). Un cas référencé par Hitpoint note comment Fortune Magazine (en tant que client) a utilisé cette solution pour « intégrer les données financières étrangères et chinoises » dans NetSuite.

De telles implémentations soulignent un point clé : NetSuite permet une plateforme unifiée. Toutes les données financières – IFRS et chinoises – peuvent résider dans un seul système. Les entreprises n'ont plus besoin d'exporter vers des feuilles de calcul ou des outils externes pour générer des rapports chinois. Au lieu de cela, les données circulent nativement via la China SuiteApp de NetSuite (pour les journaux, les grands livres et les formulaires) [9]. Parallèlement, le modèle cloud de NetSuite signifie que les mises à jour pour les nouvelles normes sont livrées automatiquement. Par exemple, NetSuite a annoncé un support à venir pour IFRS 9 et IFRS 17 dans sa feuille de route financière [27]. Une entreprise utilisant le Multi-Book peut implémenter ces nouvelles fonctionnalités IFRS dans le livre IFRS et envisager des mises à jour CAS parallèles si nécessaire.

Implications et orientations futures

Avantages du Multi-Book pour le reporting CAS

En intégrant les IFRS et les normes comptables chinoises (CAS) dans un seul environnement, le Multi-Book fournit une « version unique de la vérité ». Des études ont montré que les systèmes ERP intégrés améliorent considérablement la confiance dans les données financières. Contrairement aux feuilles de calcul cloisonnées, un système unifié avec des mappages transparents renforce l'auditabilité [1]. L'automatisation réduit le risque d'erreur : par exemple, NetSuite n'oubliera jamais de comptabiliser une écriture légale chinoise (puisqu'elle est automatisée ou du moins entièrement suivie). Cela accélère également la clôture : les éliminations inter-sociétés automatisées et les calculs de calendriers peuvent réduire le processus de clôture de plusieurs jours. Les données d'enquête auprès des professionnels de la finance indiquent que l'accès aux données unifiées en temps réel (tel que permis par des solutions comme le Multi-Book) est essentiel pour la prise de décision (par exemple, 37 % citent l'accès aux rapports en temps réel comme clé) [28].

Avoir les deux livres dans un seul système génère également de nouvelles possibilités analytiques. NetSuite peut produire des rapports de « différences de livres » qui alignent les comptes de résultat IFRS et CAS côte à côte, mettant en évidence exactement où les bénéfices divergent en raison des politiques comptables. Avec le temps, de telles informations peuvent éclairer la planification fiscale ou les indicateurs de performance de la direction. En fait, une enquête a noté qu'environ 57 % des directeurs financiers exigeaient une intersectionnalité des données à travers plusieurs normes [29]. Le Multi-Book fournit intrinsèquement cette vue dimensionnelle.

Considérations comptables et d'audit

Le Multi-Book ajoute de la complexité au processus comptable, mais aussi une plus grande traçabilité. Chaque écriture est marquée par livre, et NetSuite maintient une piste d'audit complète. Les auditeurs des comptes légaux chinois devront comprendre comment certaines écritures (par exemple, les impôts différés uniquement IFRS) ont été omises du livre CAS. Heureusement, NetSuite permet d'exporter ou d'imprimer les écritures de journal par livre. Les auditeurs chinois exigent généralement un audit des états financiers légaux par rapport aux CAS ; le Multi-Book aide en fait à cela en gardant les écritures CAS proprement séparées. Au niveau de l'entreprise, les auditeurs bénéficient du fait que les éliminations inter-sociétés et les taux de change sont automatiquement appliqués par livre, plutôt que d'être assemblés manuellement.

Les régulateurs évoluent également. Le ministère des Finances chinois continue d'affiner les CAS : par exemple, la nouvelle norme CAS 14 (2021) aligne pleinement les revenus sur IFRS 15 à bien des égards, et la norme CAS 21 a mis la comptabilité des baux en conformité. Avec le temps, les écarts entre IFRS et CAS se réduiront. Un système flexible comme NetSuite est bien adapté pour s'adapter à ces changements : les nouvelles règles de revenus ou de baux peuvent être configurées par livre. Les mises à jour continues de NetSuite signifient qu'à mesure que de nouvelles réglementations CAS ou normes IFRS émergent, le logiciel peut être mis à jour mondialement et la logique spécifique au livre ajustée. (Notamment, la feuille de route de NetSuite inclut déjà des fonctionnalités pour la comptabilité d'assurance IFRS 17 [27].)

Tendances futures

À l'avenir, des développements supplémentaires influenceront la stratégie multi-livres. La Chine explore une convergence encore plus poussée ; par exemple, la norme CAS 14 (2021) et les futures CAS potentielles sur les provisions pour démantèlement indiquent une fusion des lignes avec les IFRS. Pendant ce temps, les IFRS elles-mêmes évoluent (par exemple, IFRS 17). NetSuite, étant basé sur le cloud, déploiera ces changements rapidement à travers les pays [27]. À mesure que les entreprises se développent dans de nouvelles juridictions (Inde, Moyen-Orient, etc.), NetSuite prend déjà en charge des dizaines de localisations. Le même modèle multi-livre peut être répliqué pour les GAAP indiens, japonais, etc.

Une autre tendance est la poussée vers la transparence et l'analyse de données. Le Multi-Book combiné à une plateforme de données unifiée permet aux directeurs financiers de segmenter la performance financière par norme, par devise ou par région en temps réel. Cela s'aligne sur l'appel de l'industrie à « passer à une comptabilité moderne en unifiant les données et en automatisant le travail répétitif » [30]. À mesure que le reporting réglementaire adopte les dépôts numériques (par exemple, XBRL, facturation électronique), disposer d'un système d'enregistrement unique simplifie les mises à jour de conformité.

Enfin, une intégration technologique plus étroite (API, IA) pourrait encore rationaliser la traduction entre les livres. Par exemple, des suggestions de mappage automatisées ou une détection d'anomalies pilotée par l'IA entre les états IFRS/CAS pourraient émerger au-dessus des données multi-livres. L'essentiel est que toute innovation repose sur un grand livre multi-normes robuste.

Conclusion

La fonctionnalité Multi-Book Accounting de NetSuite OneWorld offre une solution puissante au défi persistant du double reporting IFRS–PCGR chinois (CAS). En tenant simultanément un livre IFRS et un livre CAS, une instance NetSuite peut produire automatiquement à la fois les états financiers consolidés aux normes IFRS et les comptes statutaires chinois à partir des mêmes transactions sous-jacentes. Cela remplace les rapprochements manuels, sources d'erreurs, par un processus intégré. Notre analyse démontre que cette approche est techniquement robuste et validée sur le terrain : NetSuite propose des mappages intégrés pour les règles complexes (revenus, contrats de location, etc.), prend en charge les formats de rapports statutaires locaux [9] [11] et a été utilisée lors de déploiements multi-entités (par exemple, le cas OmniRetail [10]).

De plus, les données d'enquêtes et les rapports de cas indiquent que l'alignement des normes IFRS et des PCGR locaux au sein d'un système unique améliore considérablement la confiance dans les résultats [1] [2] et accélère les cycles de clôture. Compte tenu de la convergence continue des normes mondiales (les normes CAS chinoises s'alignant davantage sur les IFRS) et de l'introduction constante de nouvelles règles, un ERP flexible comme NetSuite – qui déploie automatiquement des mises à jour à l'échelle mondiale – devient de plus en plus précieux. Les entreprises devraient donc considérer le Multi-Book non pas comme un module complémentaire optionnel, mais comme une capacité fondamentale de leur infrastructure informatique financière.

En conclusion, le verdict est clair : un directeur financier qui adopte la comptabilité multi-livres peut passer de registres fragmentés à une « version unique de la vérité » [1]. Il bénéficiera de pistes d'audit transparentes pour les normes IFRS et les PCGR chinois, répondra à toutes les exigences de reporting statutaire sans systèmes supplémentaires, et permettra à son équipe financière de se concentrer sur l'analyse plutôt que sur le nettoyage des données. Nous avons démontré, à travers les réglementations, les analyses d'experts et la documentation de NetSuite, comment cela est mis en œuvre. Alors que la comptabilité mondiale continue d'évoluer, le cadre Multi-Book de NetSuite garantit que les entreprises basées en Chine peuvent s'adapter rapidement et produire des rapports en toute confiance, tant sur le plan international que local [4] [1].

Références : Des sources faisant autorité, notamment les profils de juridiction de la Fondation IFRS [4] [6], les communiqués du ministère chinois des Finances, la documentation NetSuite [21] [5] [9], les enquêtes sectorielles [1] [2], ainsi que les analyses des partenaires NetSuite (voir texte) ont été utilisées tout au long de cet article pour étayer la discussion ci-dessus. Chaque affirmation factuelle est étayée par les citations fournies.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.