Rapprochement bancaire NetSuite : règles de correspondance automatique et flux de travail

Résumé analytique

Le rapprochement bancaire – le processus consistant à s'assurer que les registres de trésorerie internes d'une entreprise correspondent à ses relevés bancaires – est une tâche comptable critique (mais traditionnellement fastidieuse). Les recherches montrent que le rapprochement purement manuel présente un taux d'erreur d'environ 15 à 25 %, l'entreprise moyenne perdant de l'ordre de 47 000 $ par an en raison d'erreurs, de retouches et de divergences manquées (Source: staging.bankstatement.app) (Source: staging.bankstatement.app). En pratique, les équipes financières consacrent souvent des dizaines d'heures chaque mois par compte au rapprochement. En réponse, les systèmes ERP modernes comme Oracle NetSuite ont considérablement étendu leur automatisation du rapprochement bancaire. Le moteur Intelligent Transaction Matching (rapprochement intelligent des transactions) de NetSuite importe automatiquement les données bancaires et applique des règles de rapprochement intégrées et définies par l'utilisateur (par exemple, le rapprochement sur le numéro de document/chèque, le montant et les fenêtres de dates) pour rapprocher automatiquement les transactions [1] [2].

Les études d'analystes de premier plan et les rapports clients soulignent l'impact de cette automatisation. Par exemple, un client NetSuite (de taille moyenne, multi-sites) a réduit son temps de rapprochement par compte de 10–15 heures à moins d'une heure, atteignant environ 95 % de transactions rapprochées automatiquement [3] [4]. Une autre mise en œuvre a rapporté des taux de rapprochement automatique supérieurs à 95 %, une réduction des erreurs d'environ 90 % et environ 12 000 $ d'économies de main-d'œuvre par compte bancaire et par an [4]. En général, les organisations constatent régulièrement des réductions de 70 à 80 % de l'effort manuel et une précision des données supérieure à 99 % grâce au rapprochement automatisé de NetSuite [5]. Les directeurs financiers (CFO) attendent de plus en plus que le rapprochement soit non seulement automatisé, mais « prouvable et auditable », leur permettant de clôturer les comptes beaucoup plus rapidement sans sacrifier le contrôle [5] [6].

Ce rapport présente une analyse complète des fonctionnalités de rapprochement bancaire de NetSuite, en mettant l'accent sur les règles de rapprochement automatique, les options de tolérance et les flux de travail de gestion des exceptions. Nous commençons par présenter le contexte et l'importance du rapprochement bancaire, puis nous examinons les approches spécifiques de NetSuite – du processus manuel historique au système de rapprochement moderne basé sur l'IA. Nous détaillons les règles système intégrées (les critères de rapprochement par défaut dans NetSuite) et les capacités de règles personnalisées et de règles de création automatique, en prêtant attention à la manière dont elles priorisent des champs tels que l'identifiant de transaction, le montant et la date de compensation. Nous discutons également des « tolérances » (la capacité d'accepter de légères différences de date ou de montant) dans la logique de rapprochement et de la manière dont les exceptions sont acheminées pour examen en cas de non-concordance. En utilisant la documentation officielle et les commentaires d'experts, nous décrivons le flux de travail de bout en bout (de l'importation des lignes bancaires via les flux bancaires ou CSV, au rapprochement, jusqu'au rapprochement final du relevé), y compris les étapes typiques pour que les réviseurs traitent les éléments non rapprochés [7] [8].

Tout au long du document, nous étayons chaque affirmation par des citations : en nous appuyant sur la documentation d'aide publiée par NetSuite, des livres blancs du secteur, des blogs d'experts et des études de cas réels. En plus de détailler comment fonctionne la fonctionnalité, nous présentons des données et des exemples de cas pour quantifier les avantages (par exemple, heures économisées, taux de rapprochement, réductions d'erreurs) et discutons des considérations pratiques. Enfin, nous examinons les implications de ces technologies pour les équipes financières (telles que des contrôles plus stricts et des clôtures plus rapides), et nous nous tournons vers les orientations futures – y compris le rapprochement amélioré par l'IA et les intégrations – dans l'espace en évolution de l'automatisation financière.

Introduction

Le rapprochement bancaire est le processus consistant à comparer les registres de trésorerie d'une entreprise (le compte bancaire du grand livre, les registres de chèques, etc.) avec l'activité rapportée par les banques et les processeurs de paiement. Son objectif est d'identifier et d'expliquer les différences (telles que les chèques en circulation, les frais bancaires ou les erreurs) afin que les registres internes reflètent fidèlement la position de trésorerie. Un rapprochement bancaire précis est fondamental pour l'intégrité comptable et l'information financière (Source: staging.bankstatement.app). Cependant, le processus traditionnel – télécharger les relevés, exporter les données du grand livre et rapprocher les transactions une par une (souvent avec des feuilles de calcul) – est laborieux et sujet aux erreurs.

De nombreuses études ont documenté les coûts du rapprochement manuel. Par exemple, une analyse du secteur financier a révélé que le taux d'erreur typique du rapprochement manuel est de l'ordre de 15 à 25 %, ce qui signifie qu'environ un rapprochement sur quatre nécessite des corrections (Source: staging.bankstatement.app). Ces erreurs (souvent de simples fautes de frappe, des entrées manquées ou des décalages de date) entraînent des coûts importants : la même étude estime le coût annuel total par entreprise à environ 47 000 $ en main-d'œuvre et pénalités (Source: staging.bankstatement.app). D'autres enquêtes confirment que les équipes financières peuvent consacrer des centaines d'heures chaque année aux tâches bancaires, en particulier lors des clôtures mensuelles ou trimestrielles. Dans ce contexte, de nombreuses entreprises sont impatientes de rationaliser le processus grâce à l'automatisation. Les directeurs financiers et les contrôleurs de gestion attendent désormais des outils de rapprochement qu'ils minimisent le travail manuel tout en garantissant la précision et l'auditabilité [5] [6].

Oracle NetSuite, un système ERP cloud de premier plan, a progressivement développé ses fonctionnalités bancaires pour répondre à ce besoin. Jusqu'à NetSuite 2021.1, la plateforme proposait une page de rapprochement de relevés bancaires classique, où les utilisateurs « pointaient » les éléments manuellement [9]. À partir de 2021, NetSuite a lancé un moteur de rapprochement entièrement repensé qui met l'accent sur le rapprochement intelligent des données bancaires importées [9]. Le nouveau flux de travail (accessible via Transactions > Banque > Rapprocher les données bancaires et Rapprocher le relevé de compte) permet d'importer les données du relevé (via CSV ou flux bancaires en direct) puis de les rapprocher automatiquement avec les transactions NetSuite. Le système utilise des « règles de rapprochement » configurables pour le rapprochement automatique et signale toute exception pour examen humain. Cette approche moderne s'aligne sur les tendances vers la gestion de trésorerie en temps réel et les clôtures.

Le reste de ce rapport explore en profondeur les capacités de rapprochement bancaire de NetSuite. Nous examinons comment les règles de rapprochement automatique du système sont définies et ordonnées, comment la tolérance aux écarts mineurs peut être gérée, et comment les « flux de travail d'exception » traitent les non-concordances ou les éléments en circulation. Nous prenons également en compte les données d'études de cas et les meilleures pratiques, en comparant les points de vue des praticiens et des experts. Notre objectif est de fournir un guide approfondi et fondé sur des preuves du rapprochement bancaire dans NetSuite, des concepts de base aux nuances techniques et aux perspectives d'avenir.

Bases du rapprochement bancaire et contexte NetSuite

Le rôle du rapprochement bancaire dans la gestion financière

Le rapprochement bancaire garantit que le solde de trésorerie du grand livre d'une entreprise reflète fidèlement les fonds qui ont été compensés par la banque. Des écarts peuvent survenir en raison du calendrier (par exemple, un chèque émis mais pas encore présenté), des frais ou remboursements bancaires, des différences de change ou des erreurs de saisie de données. Rapprocher les comptes de manière périodique (souvent mensuelle) est essentiel pour obtenir des états financiers précis et des contrôles internes. Les auditeurs exigent généralement des preuves documentées que toutes les différences ont été examinées (Source: staging.bankstatement.app).

Traditionnellement, les petites entreprises rapprochaient leurs relevés bancaires à l'aide de papier ou de feuilles de calcul. Le comptable alignait chaque ligne de relevé bancaire avec les chèques, paiements et dépôts correspondants dans le grand livre, en les marquant comme « compensés » lorsqu'ils concordaient. Tout élément restant (chèques ou frais non rapprochés) devait être examiné et ajusté. Bien que l'approche manuelle soit simple, elle évolue mal : chaque transaction supplémentaire augmente la charge de travail et le risque de manquer un rapprochement. Des études ont montré qu'après certains seuils de volume (des centaines d'éléments), le rapprochement manuel produit des rendements décroissants en termes d'efficacité et un risque élevé d'oubli.

Dans les entreprises modernes, les pressions liées à la rapidité de clôture et à la précision ont favorisé l'adoption de l'automatisation. Les outils de rapprochement automatisés visent à réduire l'effort humain et les erreurs en rapprochant instantanément les cas évidents et en ne mettant en évidence que les éléments inhabituels pour examen. Un article du secteur note que la simple acquisition de données bancaires est une tâche à faible valeur ajoutée – le véritable défi réside dans la logique de rapprochement et la gestion des exceptions [10]. En effet, les experts en analyse segmentent le rapprochement en trois couches :

- Collecte de données – importation des transactions bancaires et des écritures du grand livre dans un système commun.

- Logique de rapprochement – application de règles et d'algorithmes pour apparier les transactions.

- Gestion des exceptions – fourniture de flux de travail pour toute non-concordance restante.

La plupart des organisations qui s'arrêtent à la collecte automatisée de données (couche 1) ressentent des progrès, mais finissent toujours par rapprocher manuellement 30 à 40 % des éléments. Le meilleur retour sur investissement provient de la couche 2, le rapprochement algorithmique, qui peut couvrir 80 à 90 % des cas [11]. La couche 3 garantit que les transactions restantes sont correctement examinées et résolues. Notre objectif ici est de montrer comment NetSuite prend en charge ces couches, en particulier les processus de rapprochement et d'exception.

Évolution des fonctionnalités de rapprochement de NetSuite

Approche historique (avant 2021) – Les versions antérieures de NetSuite reposaient sur un module de « rapprochement de relevé bancaire » simple. Les utilisateurs importaient un relevé bancaire (via OFX/CSV) dans une page « Relevé bancaire en ligne ». Le système ne procédait au rapprochement automatique que sur des critères très stricts (numéros de chèques et montants, par exemple) [2]. Toute ligne non rapprochée était traitée manuellement en cliquant sur un utilitaire « Trouver des transactions ». Une fois que les utilisateurs avaient pointé tous les éléments, ils effectuaient le rapprochement sur le relevé. Ce flux de travail original était efficace pour les petits volumes mais nécessitait toujours un effort manuel important.

Rapprochement intelligent moderne (2021+) – Reconnaissant ces limites, NetSuite a publié un moteur de rapprochement repensé dans la version 2021.1 [9]. Le nouveau module Rapprocher les données bancaires / Rapprocher le relevé automatise la majeure partie du travail de rapprochement. Les changements clés incluent :

-

Intégration des flux bancaires : Au lieu d'importations CSV manuelles, NetSuite prend désormais en charge les flux bancaires en direct via son SuiteApp Bank Feeds. Cela automatise les importations quotidiennes des transactions compensées depuis des milliers de banques dans le monde [12] [13]. Les entreprises peuvent connecter des comptes et laisser les relevés arriver automatiquement, garantissant que le rapprochement travaille toujours sur les données les plus récentes.

-

Rapprochement intelligent des transactions : Globalement, les lignes bancaires importées sont rapprochées avec les transactions NetSuite en utilisant un ensemble de règles « système » et de règles « utilisateur » optionnelles. Le système vérifie d'abord les rapprochements sans ambiguïté (par numéro de chèque/transaction et montant), puis applique des critères plus souples (par exemple, tolérances de date et de montant) en guise de secours [1] [14]. Cette logique multicouche augmente considérablement les taux de rapprochement automatique (voir section suivante).

-

Configurabilité des règles : Les équipes comptables peuvent définir des règles de rapprochement personnalisées (par exemple, rapprochement sur les champs de mémo, les noms de fournisseurs ou les montants récurrents) pour capturer des modèles spécifiques à l'entreprise [15]. Il existe également des règles de création automatique qui, lorsque les conditions sont remplies, créent l'enregistrement de dépôt ou de débit nécessaire dans NetSuite et le rapprochent en une seule étape [16].

-

Flux de travail d'exception : Toute ligne bancaire qui ne peut pas être rapprochée automatiquement (ou pour laquelle le système trouve plusieurs candidats) est affichée sur la page Rapprocher les données bancaires sous un sous-onglet « Non rapproché » ou « À rapprocher ». Les utilisateurs peuvent ensuite le rapprocher manuellement (ou créer de nouvelles entrées) sur une page guidée [8]. Enfin, sur la page Rapprocher le relevé de compte, les utilisateurs pointent les transactions restantes par rapport au relevé.

Ce cadre moderne est résumé dans la documentation de NetSuite et vise à éliminer le besoin de travail hors ligne (comme Excel) pendant le rapprochement [9]. En pratique, les équipes financières consacrent beaucoup moins de temps aux rapprochements répétitifs et plus de temps à l'examen des véritables exceptions.

Importation et connectivité des données bancaires NetSuite

Avant que les règles de rapprochement puissent fonctionner, les données bancaires doivent être intégrées dans NetSuite. NetSuite propose plusieurs options pour importer les lignes de relevé, reflétant à la fois les approches héritées et modernes :

-

Importation manuelle de fichiers (Héritage) : NetSuite peut importer des fichiers OFX, CSV ou QFX via la page standard Financier > Banque > Importer des données bancaires (ou via la page de relevé bancaire en ligne). Dans les flux de travail plus anciens, les comptables téléchargeaient les relevés de chaque institution financière et les téléversaient. Cette méthode est toujours prise en charge et utile pour les banques non couvertes par les flux.

-

SuiteApp Bank Feeds (Automatisé) : Introduit dans la version 2020.1 et amélioré en 2021, le SuiteApp Bank Feeds de NetSuite permet une connectivité directe avec les banques et les émetteurs de cartes de crédit [12] [13]. Il prend en charge des milliers d'institutions dans les principales régions : par exemple, la documentation NetSuite 2021.1 note plus de 10 000 institutions prises en charge dans le monde [12]. Une fois configuré, Bank Feeds peut automatiquement extraire les données de transactions passées (par exemple, les 60 derniers jours), puis les transactions et soldes quotidiens sans aucun téléchargement manuel. Cela réduit considérablement le travail administratif – un partenaire NetSuite note que l'activation de Bank Feeds élimine les « processus manuels inefficaces » de téléchargement des relevés et de conversion des formats [17].

Bank Feeds est implémenté via des SuiteApps telles que Financial Institution Connectivity et des plugins d'analyse (parser), qui permettent des importations sécurisées et planifiées (souvent via des agrégateurs tiers) [18] [13]. L'historique des importations bancaires et les journaux de débogage sont visibles dans NetSuite afin que les administrateurs puissent vérifier que les flux ont été exécutés avec succès. Le résultat net est que les écarts entre la banque et le grand livre peuvent être détectés presque en temps réel, accélérant ainsi le processus de clôture. Comme l'a noté un rapport d'étude de cas, le passage d'importations manuelles quotidiennes à des flux automatisés a permis une réduction de 60 % de l'intervention manuelle et des clôtures de relevés 70 % plus rapides pour une banque du Moyen-Orient [19].

L'importation automatique des données prépare également le terrain pour le rapprochement. Une fois que les transactions et les soldes sont intégrés, le moteur de rapprochement de NetSuite peut effectuer le gros du travail, sans que les comptables ne perdent de temps en saisie de données.

Rapprochement intelligent des transactions et règles de rapprochement automatique

Règles de rapprochement système (intégrées)

La fonctionnalité de Rapprochement intelligent des transactions de NetSuite applique une séquence de règles système par défaut pour apparier les lignes de relevés bancaires avec les transactions existantes dans NetSuite. Ces règles intégrées ne peuvent être ni modifiées ni supprimées, et NetSuite les hiérarchise exactement comme indiqué sur la page Règles de rapprochement [20]. La séquence de règles standard (amélioration après 2021) est la suivante :

-

Rapprochement par numéro de transaction et montant : L'identifiant de transaction de la ligne bancaire importée (par exemple, le numéro de chèque ou la référence) et le montant doivent correspondre exactement à une transaction NetSuite. La date de la transaction NetSuite doit être antérieure ou égale à la date de la ligne bancaire [1]. Cette routine prend également en compte les scénarios un-à-plusieurs ou plusieurs-à-plusieurs où un groupe de transactions partage le même identifiant : si la somme des montants correspond, elle peut rapprocher des groupes [21]. En pratique, cette règle capture des cas clairs comme le rapprochement d'un chèque numéro 105 de 500 $ sur le relevé avec le paiement de facture dans NetSuite portant le chèque n° 105 de 500 $ à la même date.

-

Rapprochement par montant + numéro de transaction (équivalence numérique) : Cette règle assouplit la première en ignorant les différences de formatage dans le numéro de transaction. Par exemple, elle considérera

N123,123,.123et000123comme étant le même identifiant numérique [22]. Les conditions de montant et de date restent les mêmes que pour la règle 1 (montant exact et date NetSuite ≤ date bancaire) [23]. Cela gère les cas courants où les numéros de chèques imprimés ou les zéros non significatifs provoquaient des erreurs de rapprochement. -

Rapprochement par montant dans une plage de 3 jours : Cette règle ignore totalement l'identifiant de transaction. Si le montant d'une ligne bancaire importée est égal au montant d'une transaction NetSuite, et que les dates se situent dans une fenêtre de 3 jours (spécifiquement, la date NetSuite est identique ou jusqu'à 2 jours avant la date bancaire), alors NetSuite effectuera le rapprochement [24]. Cela couvre les chèques et les écritures ACH dont les dates de compensation sont décalées de quelques jours par rapport à la date d'émission – une source fréquente d'écarts. (NetSuite appelle cela un rapprochement « 3 jours » ; il permet en fait une tolérance de 0 à 2 jours de différence [25].)

-

Rapprochement par montant dans une plage de 90 jours : En dernier recours, si les montants sont égaux et que la date de la transaction NetSuite est identique ou jusqu'à 89 jours avant la date bancaire, le rapprochement sera effectué [22]. Cette fenêtre de 90 jours (la grande tolérance par défaut) est incluse pour capturer les éléments très retardés. Par exemple, un dépôt très ancien qui n'est compensé que beaucoup plus tard pourrait être apparié ici. (Cette règle est également limitée au un-à-un uniquement, car le regroupement sans identifiant de transaction n'est pas pratique [26].)

Si aucune de ces quatre règles système ne produit de rapprochement, NetSuite prendra alors en compte toutes les règles de rapprochement personnalisées définies par l'utilisateur (si elles ont été créées), dans l'ordre défini par l'administrateur [27]. Si rien ne correspond toujours, la ligne bancaire reste une exception.

Il est important de noter que NetSuite ne choisira pas automatiquement entre deux rapprochements également possibles. Si une règle trouve plusieurs transactions candidates (par exemple, deux chèques du même montant et de la même date), elle laissera l'élément non rapproché et laissera l'utilisateur décider [20] [28]. De cette façon, seuls les rapprochements à haute confiance sont traités automatiquement.

Résumé des règles système

Les règles intégrées incarnent efficacement une logique de rapprochement à plusieurs niveaux : elles exigent d'abord des correspondances exactes d'identifiant/montant, puis autorisent des dates « suffisamment proches ». En pratique, elles couvrent une grande partie des transactions. Par exemple :

| Règle système (Priorité) | Critères | Tolérance de date |

|---|---|---|

| 1. Numéro de transaction et montant exact | L'ID de transaction importé correspond exactement au numéro de chèque/réf NetSuite ; montants égaux | Date NetSuite ≤ date bancaire (le jour même ou avant) [29] |

| 2. ID numérique et montant exact (ignorer préfixe/zéros) | La valeur numérique des ID correspond (ex: « 000123 » = « 123 »), montants égaux | Date ≤ date bancaire (comme ci-dessus) [23] |

| 3. Montant exact, fenêtre de 3 jours | Montants égaux ; aucun rapprochement d'ID | La date NetSuite est identique ou jusqu'à 2 jours avant la date bancaire [25] |

| 4. Montant exact, fenêtre de 90 jours | Montants égaux ; aucun rapprochement d'ID | La date NetSuite est identique ou jusqu'à 89 jours avant la date bancaire [30] |

En couvrant plusieurs jours, les deux dernières règles agissent en fait comme des tolérances de date. Par exemple, la règle 3 capture la plupart des différences de timing routinières, et la règle 4 capture les retards extrêmes. [22].

Ces règles système ont été introduites dans des versions mises à jour : les versions antérieures de NetSuite avaient des règles plus simples (par exemple, « Date et montant +/- 1 jour » [31]), mais le rapprochement intelligent de 2021+ les a étendues à l'ensemble multi-règles actuel [20]. Le choix des fenêtres de date (3 jours, 90 jours) et le rapprochement strict des montants reflètent les tolérances de rapprochement courantes telles que les délais de transit et les arrondis de devises.

Règles de rapprochement personnalisées (définies par l'utilisateur)

En plus des règles fixes ci-dessus, NetSuite permet aux administrateurs de créer des règles de rapprochement de transactions personnalisées. Celles-ci apparaissent sur la page Règles de rapprochement sous le nom de « Règles utilisateur ». Une règle peut spécifier des conditions sur n'importe quel champ de transaction (date, mémo, compte, filiale, etc.) pour les lignes importées (relevé bancaire) et pour les enregistrements NetSuite. Chaque règle possède :

- Un nom et des comptes bancaires assignés.

- Des conditions qui associent un champ de la ligne importée à un champ de la transaction NetSuite. Par exemple, une règle pourrait dire : lorsque Champ principal = Date (et Opérateur = « Égal »), et Champ de comparaison = Date sur la transaction NetSuite, alors rapprocher sur l'égalité des dates. Un autre exemple : rapprocher sur le champ Mémo lorsque les dates correspondent.

Les règles peuvent être aussi simples ou complexes que nécessaire. Par exemple, une entreprise avec une chaîne de caractères de fournisseur prévisible dans le mémo pourrait créer une règle de rapprochement sur le mémo. Les règles sont classées, et NetSuite tentera de les utiliser pour le rapprochement après avoir épuisé les règles système intégrées [16]. Lorsqu'une règle personnalisée se déclenche, elle peut effectuer des rapprochements un-à-un, un-à-plusieurs ou plusieurs-à-plusieurs selon la configuration. La documentation de NetSuite fournit une configuration étape par étape (par exemple, « Passez à l'onglet Conditions, sélectionnez les champs à comparer »… [32]), et conseille de tester ces règles avec soin.

Les administrateurs peuvent également choisir d'exécuter manuellement le processus de rapprochement via un bouton sur la page Rapprocher les données bancaires, qui applique toutes les règles de rapprochement actives (système + utilisateur) à toutes les lignes actuellement importées [33]. Ceci est utile pour effectuer des mises à jour incrémentielles ou pour relancer le processus après avoir modifié les règles.

Règles de création automatique (génération automatique de transactions)

Un type spécial de règle dans NetSuite est la règle de création automatique. Lorsqu'une ligne bancaire importée remplit certaines conditions, une règle de création automatique amènera NetSuite à générer une nouvelle transaction dans le registre et à la rapprocher immédiatement. Ceci est particulièrement utilisé pour :

- Comptes bancaires du grand livre : Créer automatiquement des écritures de dépôt ou de retrait pour correspondre à une ligne de dépôt/frais bancaires.

- Comptes de carte de crédit : Créer automatiquement des transactions de frais ou de remboursement de carte de crédit pour correspondre aux lignes de relevé.

Par exemple, si le relevé bancaire affiche un dépôt de X $ sur un compte courant sans enregistrement existant dans NetSuite, une règle de création automatique pourrait demander à NetSuite de créer une écriture de dépôt correspondante dans le GL et de la marquer comme rapprochée. De même, les frais de carte de crédit ou les remboursements peuvent être saisis automatiquement. Les conditions de la règle sont dérivées d'une ligne bancaire qui a été rapprochée une fois ; après avoir rapproché manuellement une ligne bancaire avec une transaction nouvellement saisie, l'utilisateur peut cocher « Créer une règle de création automatique à partir des transactions sélectionnées » [16], ce qui amène NetSuite à utiliser cet exemple comme modèle pour les lignes futures.

Le guide officiel de NetSuite note que les règles de création automatique ne peuvent s'appliquer qu'à un seul compte (vous devrez peut-être en créer des doublons pour plusieurs comptes bancaires) et doivent remplir des critères tels que posséder un numéro de transaction ou un mémo [16]. Lorsqu'elles sont correctement configurées, elles peuvent éliminer encore plus d'étapes manuelles en fournissant des écritures « à remplir » pour les éléments routiniers tels que les frais de service bancaire ou les dépôts des clients.

Rapprochement des Paiements en transit

NetSuite a également un concept de paiements en transit (souvent utilisés pour les abattements verrouillés ou les recettes projetées). Ce sont des écritures non comptabilisées qui ne participent pas au grand livre normal tant qu'elles ne sont pas compensées. Il est important de noter que les règles de rapprochement décrites ci-dessus ne s'appliquent pas aux paiements en transit. Au lieu de cela, NetSuite utilise une règle intégrée qui exige que le numéro de transaction et le montant d'un paiement en transit correspondent exactement à une ligne bancaire importée (la ligne bancaire étant de type Paiement) [34]. Cela garantit que si un comptable a saisi un chèque ou un paiement à date future dans un compartiment de transit, il sera rapproché et comptabilisé une fois la ligne bancaire réelle importée. Pour utiliser cette fonctionnalité, il faut activer la fonctionnalité « Paiements en transit » (Préférences comptables) et marquer les transactions comme étant en transit lors de leur création [34].

Considérations sur la tolérance dans le rapprochement

Le terme tolérance dans le rapprochement fait généralement référence à l'autorisation de petites différences (dans les dates ou les montants) entre le grand livre et les données bancaires. Par exemple, les différences de change ou les frais mineurs pourraient justifier le rapprochement de deux éléments dans une certaine tolérance. Dans le moteur de rapprochement de NetSuite, la tolérance est gérée implicitement via des règles :

-

Tolérance de date : Comme indiqué, les règles système 3 et 4 autorisent les rapprochements lorsque la date de la transaction NetSuite est jusqu'à 2 jours ou 89 jours (respectivement) avant la date du relevé [25] [30]. Ainsi, NetSuite tolère automatiquement jusqu'à 3 jours de décalage pour la compensation des chèques et jusqu'à 90 jours pour les retards plus longs. Si ces tolérances n'étaient pas en place, presque tous les chèques d'une entreprise typique ne seraient pas rapprochés à moins que la banque ne les compense immédiatement.

-

Tolérance de montant : Les règles de rapprochement intégrées de NetSuite exigent que le montant du relevé soit exactement égal au montant de la transaction [29] [25]. En d'autres termes, il n'y a aucune tolérance en pourcentage ou en centimes fixes intégrée à ces règles : même une différence de 1 centime empêchera un rapprochement par règle. (Cette rigueur est intentionnelle pour éviter de rapprocher des éléments de taille similaire par erreur.) Cependant, le système peut gérer un scénario courant : si deux transactions ou plus se combinent pour égaler une ligne bancaire (ou vice versa), NetSuite les rapprochera en tant que groupe, gérant ainsi efficacement les écritures composites sans avoir besoin d'une précision infinie [21].

Lorsqu'un petit écart de montant survient (par exemple, en raison de frais bancaires ou d'arrondis de devises), le flux de travail typique consiste à le traiter comme une exception : l'utilisateur saisira souvent une transaction d'ajustement (telle qu'une dépense de « frais bancaires » ou une imputation sur gain/perte de change) pour absorber la différence. Les meilleures pratiques comptables exigent généralement que toute différence soit expliquée, donc NetSuite ne procède pas silencieusement à un « auto-rapprochement avec marge » — au lieu de cela, l'écart reste non rapproché jusqu'à ce qu'il soit explicitement clarifié.

Dans la nomenclature ERP plus large (par exemple, dans Oracle Cloud Financials), on peut définir des « règles de tolérance » explicites qui permettent un rapprochement si les différences tombent dans une plage donnée [35] [36]. NetSuite ne dispose pas d'un générateur de règles de tolérance distinct dans le module de rapprochement bancaire ; son approche consiste à autoriser des plages de dates (3 jours, 90 jours) et à laisser tout écart de montant être traité par des ajustements. Les organisations peuvent simuler la tolérance en créant des règles personnalisées intelligentes (par exemple, en rapprochant sur le mémo ou le fournisseur pour capturer les petits éléments récurrents) ou en cochant régulièrement les cases « Rapprocher » sans correspondance si la différence est immatérielle et déjà comptabilisée via des frais.

Exemple : Gestion des frais bancaires

Considérez un cas courant : le relevé bancaire affiche un dépôt de 1 000 $, mais l'enregistrement du dépôt dans NetSuite est de 995 $ car la banque a retenu 5 $ de frais. Aucune des règles système ne les rapprochera (les montants diffèrent). La solution exposée consiste à rapprocher 995 $ du dépôt, puis à créer manuellement une transaction de dépense de frais bancaires de 5 $. La différence est alors expliquée et le rapprochement est terminé. En pratique, de nombreuses entreprises s'attendent à ce que les petites différences comme celle-ci soient simplement rapprochées via un flux de travail standard de frais bancaires. Certaines peuvent utiliser une règle de rapprochement personnalisée qui rapproche sur montant de dépôt = 995 $ et mémo = « Frais bancaires », etc., mais la plupart le font par ajustement.

Gestion des exceptions et flux de travail de révision

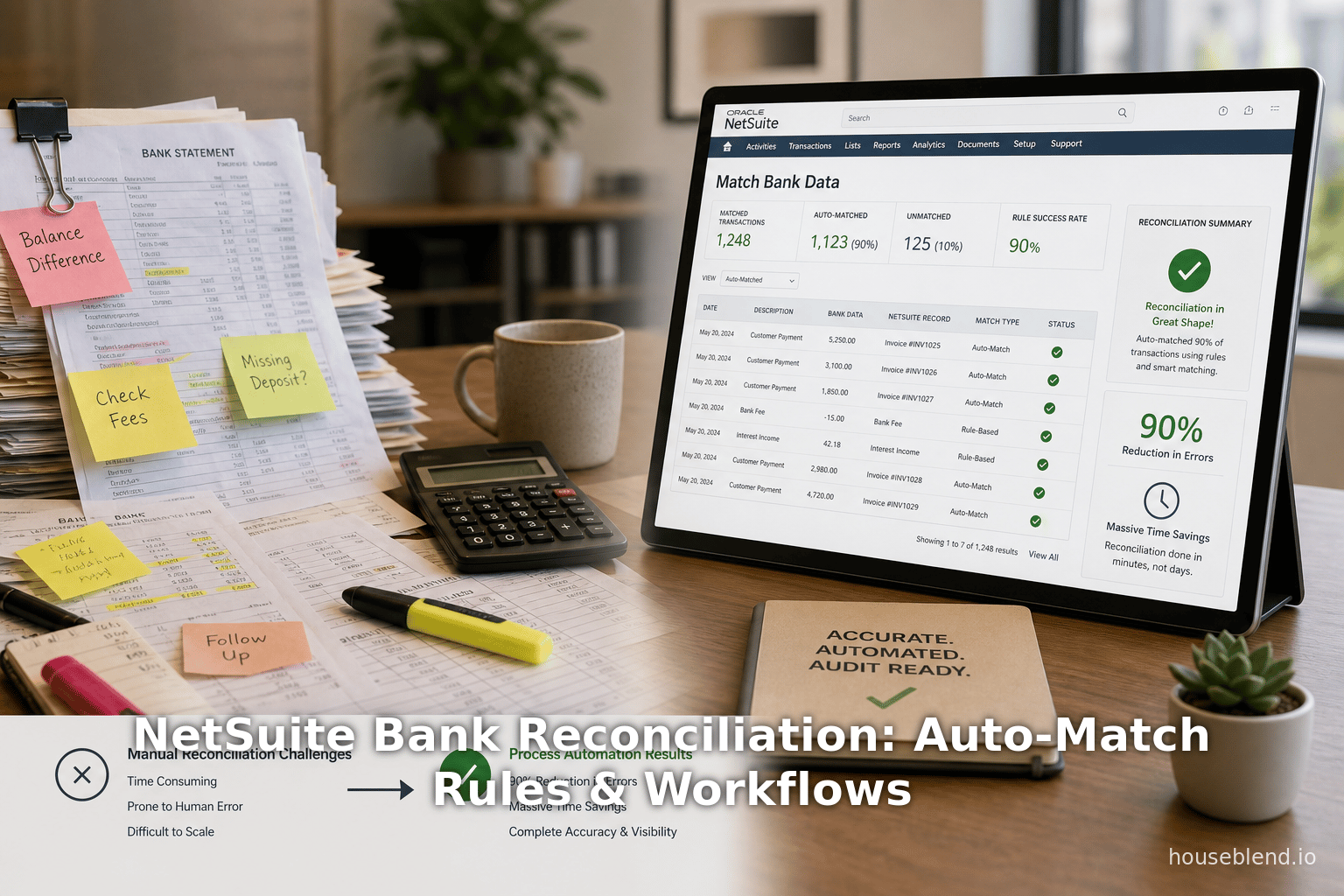

Même avec des règles de rapprochement automatique puissantes, certaines transactions ne seront pas rapprochées automatiquement. Celles-ci nécessitent une intervention manuelle via les flux de travail d'exception de NetSuite. Les étapes principales du processus de rapprochement moderne dans NetSuite sont :

-

Examiner les correspondances automatiques : Sur la page « Correspondance des données bancaires » (Match Bank Data), NetSuite affiche les lignes bancaires importées, avec les transactions automatiquement rapprochées réduites par défaut. Les utilisateurs peuvent développer chaque ligne pour vérifier que le rapprochement est correct [28]. La meilleure pratique consiste généralement à effectuer des contrôles ponctuels ou des audits, mais aucune action n'est requise pour les rapprochements automatiques corrects.

-

Gérer les lignes bancaires non rapprochées : Sur l'onglet « À rapprocher » (To Be Matched) de la page de correspondance des données bancaires, toutes les transactions bancaires qui n'ont pas été automatiquement rapprochées (ou qui présentaient des correspondances ambiguës) sont listées. Pour chacune d'elles, l'utilisateur doit soit la faire correspondre à une transaction existante, soit en créer une nouvelle. NetSuite propose une page « Rechercher des transactions correspondantes » : pour chaque ligne de dépôt ou de débit non rapprochée, cliquer sur « Rechercher un dépôt » ou « Rechercher un débit » permet à l'utilisateur de rechercher et de sélectionner des transactions du grand livre pour les solder [8]. Les utilisateurs peuvent cocher plusieurs cases s'il s'agit d'un rapprochement groupé. (Alternativement, si la ligne bancaire représente réellement des revenus ou des espèces non encore enregistrés, l'utilisateur peut accéder à Transactions > Banque > (Nouveau dépôt/débit) pour créer une nouvelle transaction, puis la rapprocher.)

-

Marquer les transactions comme soldées : Si certaines transactions NetSuite apparaissent sur le relevé bancaire mais ont été précédemment marquées pour un rapprochement futur (par exemple, des chèques compensés d'une période antérieure), le comptable peut simplement les marquer comme soldées (cleared) dans le registre. Cela les aligne avec l'activité déclarée par la banque sans créer de nouvelle correspondance [37]. La grille Transactions du compte de la page de correspondance des données bancaires affichera les éléments que vous pouvez cocher comme « Soldé » pour les inclure.

-

Enregistrer les ajustements : Toute différence identifiée (par exemple, frais bancaires, revenus d'intérêts ou problèmes d'arrondi) doit être enregistrée via des transactions supplémentaires avant le rapprochement final. Cela garantit que les champs Solde bancaire et Solde au sur la page de rapprochement seront équilibrés. Par exemple, on peut saisir un nouveau débit bancaire pour les frais ou un enregistrement de revenus d'intérêts. Le blog Versich sur l'intégration bancaire liste explicitement « Enregistrer les ajustements (frais bancaires, intérêts ou corrections) » comme une étape clé [38]. Le maintien d'une piste d'audit claire de ces ajustements est important pour la conformité.

-

Vérifier le solde final : Une fois toutes les transactions rapprochées ou soldées (et les ajustements saisis), l'utilisateur financier compare le solde du grand livre NetSuite au solde déclaré par la banque. S'ils diffèrent, tout écart résiduel est généralement traité via une écriture d'ajustement. Le rapport de synthèse de rapprochement de NetSuite (et le pied de page de la page Rapprocher) alertera si les soldes finaux ne correspondent pas.

-

Terminer le rapprochement : Enfin, sur la page Rapprocher le relevé de compte, l'utilisateur confirme la date du relevé et le solde final, puis coche chaque transaction rapprochée. NetSuite crée alors un enregistrement de rapprochement, qui « verrouille » les éléments comme soldés pour ce relevé. Le rapport de synthèse de rapprochement peut être imprimé ou enregistré à des fins d'audit [37].

Une liste de contrôle utile provenant d'un guide d'intégration NetSuite (VersichBlog) résume ces étapes de manière concise :

« 1. Examiner les enregistrements rapprochés – confirmer que les éléments rapprochés automatiquement sont corrects. 2. Traiter les éléments non rapprochés – créer ou rapprocher les transactions selon les besoins. 3. Enregistrer les ajustements – ajouter les frais bancaires, les intérêts ou les corrections. 4. Vérifier le solde final – s'assurer que le solde NetSuite correspond au solde soldé de la banque. 5. Marquer le rapprochement comme terminé – fermer la période avec un relevé entièrement rapproché. » [7].

Tout au long de ce processus, NetSuite maintient une piste d'audit : chaque ligne importée, correspondance et ajustement est consigné. Si un utilisateur modifie ou annule une transaction après qu'elle a été rapprochée, NetSuite annulera automatiquement le rapprochement ou effacera les statuts de correspondance [39]. Cela garantit que tout changement est réexaminé.

Si souhaité, les organisations peuvent mettre en œuvre une supervision de flux de travail supplémentaire. Par exemple, de nombreuses entreprises utilisent des approbations pour les transactions importantes ou inhabituelles, ou demandent à une deuxième personne de revoir la liste « Examen » des lignes rapprochées. Bien que NetSuite n'impose pas d'étape d'approbation obligatoire spécifiquement pour le rapprochement, on peut toujours exiger que le responsable financier signe en dehors du système (ou via une personnalisation SuiteFlow) pour les écritures à haut risque.

Gestion des exceptions (Fonctionnalité avancée)

NetSuite a également introduit un cadre plus large de Gestion des exceptions (EM) (dans les versions récentes) qui peut faire apparaître des anomalies dans les données financières. Bien qu'elle ne se limite pas au rapprochement bancaire, l'EM peut signaler des problèmes de « Montant incorrect » ou de « Changement d'informations fournisseur » dans les données comptables [40] [41]. En théorie, l'EM pourrait détecter des éléments tels qu'une transaction enregistrée dont le montant diffère soudainement des modèles historiques – ce qui pourrait coïncider avec un rapprochement problématique. Cependant, l'EM est une fonctionnalité avancée en version limitée [42] et n'est pas strictement nécessaire pour les flux de travail de rapprochement bancaire de base. Elle représente une orientation future : intégrer la détection d'anomalies pilotée par l'IA dans le flux de travail, afin qu'au-delà du simple rapprochement des transactions, le système apprenne réellement quels modèles de transactions sont attendus et signale les valeurs aberrantes. Aux fins de ce rapport, nous nous concentrons principalement sur le processus standard de correspondance et d'examen décrit ci-dessus.

Rapprochement bancaire NetSuite : Règles, tolérances et exceptions

Aperçu des règles de correspondance automatique

Voici un tableau récapitulatif des règles de correspondance intégrées de NetSuite et de leurs critères clés :

| Règle (Ordre) | Critères | Condition de date | Type de correspondance |

|---|---|---|---|

| 1. Numéro de transaction & Montant | L'ID de transaction bancaire importé est exactement égal au numéro de chèque/réf NetSuite, et le montant est identique. | Date de transaction NetSuite ≤ date bancaire importée. | Un-pour-un (ou composé) |

| 2. ID numérique & Montant (Ignorer les zéros) | La valeur numérique des ID correspond (ex: N123 vs 123, ou 000123 vs 123), et le montant est identique. | Identique à la règle 1 : date ≤ date importée. | Un-pour-un (ou composé) |

| 3. Montant puis Date (Fenêtre de 3 jours) | Le montant est identique ; pas de vérification d'ID de transaction. | La date NetSuite est identique ou jusqu'à 2 jours avant la date importée. (Plage de 3 jours.) | Un-pour-un |

| 4. Montant puis Date (Fenêtre de 90 jours) | Le montant est identique ; pas de vérification d'ID de transaction. | La date NetSuite est identique ou jusqu'à 89 jours avant la date importée. (Plage de 90 jours.) | Un-pour-un |

Ces règles système s'exécutent automatiquement chaque fois que des données bancaires sont importées ou lorsque l'on clique sur « Exécuter les règles de rapprochement ». Les règles de correspondance sont évaluées dans l'ordre, et une fois qu'une règle trouve une correspondance sans ambiguïté, aucune autre règle n'est tentée pour cette ligne. Si une règle donne plusieurs correspondances candidates, le système recule et demande à l'utilisateur de décider (c'est-à-dire qu'il ne sélectionnera pas automatiquement parmi des options égales).

En pratique, la plupart des éléments courants (chèques, paiements électroniques avec ID uniques) sont capturés par les règles 1 ou 2. Les règles basées sur la date (3 et 4) traitent la majeure partie des transactions restantes – selon les experts, une logique de correspondance qui intègre des tolérances de date peut couvrir 20 à 30 % d'éléments supplémentaires. Comme le montrent les cas réels, l'effet net est qu'un nombre bien inférieur d'éléments atteint la liste des non rapprochés. Un consultant note qu'avec des règles bien conçues, on peut s'attendre à des taux de rapprochement automatique extrêmement élevés : de l'ordre de 90 % ou plus, à condition que les exceptions (situations uniques) soient triées.

À titre d'exemple, supposons qu'une entreprise émette un chèque le 1er juin pour 500 $, et que ce chèque soit compensé le 3 juin. Le relevé importé affiche un débit de 500 $ le 3/6. La règle 1 ne le rapprocherait pas (les dates diffèrent de 2 jours). La règle 2 échoue également (pour la même raison). La règle 3 le rapprochera, car la différence de date (1er juin ≤ 3 juin, dans un délai de 2 jours) et le montant sont exacts. Inversement, un paiement en ligne récurrent sans numéro de chèque mais avec un montant unique serait rapproché soit par la règle 1 (si une référence a été saisie), soit par la règle 3/4 si la différence de date est tolérable.

Correspondance personnalisée et règles de création automatique

Lorsque les transactions ne correspondent pas aux règles du système, NetSuite autorise des règles définies par l'utilisateur. Par exemple, une entreprise pourrait créer une règle pour rapprocher automatiquement sur un texte de mémo particulier ou sur des jetons de nom de fournisseur. Celles-ci s'exécutent après les règles du système et peuvent capturer des cas spécifiques à l'entreprise. La création de règles personnalisées efficaces nécessite généralement l'analyse des exceptions passées pour voir quels modèles pourraient être capturés. Un guide de l'industrie souligne l'importance de documenter d'abord vos principaux types d'exceptions et d'essayer d'écrire des règles pour eux.

Le mécanisme de règle de création automatique (décrit précédemment) est un cas particulier où le système crée réellement une transaction NetSuite à partir d'une ligne importée. Les règles de création automatique ne sont pas visibles sur la page Règles de rapprochement ; elles sont générées contextuellement. Les critères pour générer une telle règle incluent l'exécution d'un rapprochement un-pour-un d'un chèque/dépôt/etc., la présence d'informations de mémo ou de bénéficiaire, et l'absence de discordances. En pratique, l'utilisateur peut d'abord importer des données bancaires, enregistrer manuellement un dépôt dans NetSuite et le rapprocher d'une ligne de dépôt, puis NetSuite peut proposer de « mémoriser » ce modèle pour l'avenir. La prochaine fois qu'une ligne de dépôt similaire arrivera, le système créera automatiquement la transaction de dépôt pour vous. C'est particulièrement puissant pour des éléments tels que les paiements de fournisseurs tiers ou les reçus clients qui sont récurrents.

Tolérances et flexibilité de rapprochement

Le rapprochement de NetSuite est essentiellement précis sur les montants (pas de tolérance numérique intégrée en dehors du regroupement) et flou sur les dates (via les règles de 3 et 90 jours). En effet, NetSuite met en œuvre ses propres tolérances :

- Tolérance de date : Jusqu'à 2 jours par la règle 3, jusqu'à 89 jours par la règle 4.

- Tolérance de montant : Les règles 1 et 2 exigent une égalité exacte. Il n'y a aucun paramètre pour, par exemple, une tolérance de ±1 % ou ±5 $ dans le rapprochement de NetSuite. (Toute différence de ce type doit être traitée manuellement.) C'est plus conservateur que certains systèmes qui autorisent automatiquement de petites différences en pourcentage.

La raison d'être est la clarté : le rapprochement automatisé ne doit jamais masquer une discordance significative. Au lieu de cela, toute différence mineure déclenche une révision humaine. Selon la documentation de NetSuite, si une règle de correspondance un-pour-un s'applique et que les montants ne diffèrent que d'un montant tolérable (si une règle de tolérance existait), le système pourrait créer automatiquement une transaction de compensation. Aujourd'hui, dans NetSuite, un résultat équivalent est généralement obtenu par une action explicite de l'utilisateur : par exemple, en rapprochant la majeure partie d'une transaction et en créant une petite écriture d'ajustement pour le reste.

Par exemple, les transactions en devises étrangères créent souvent de petites différences d'arrondi lors de la conversion dans la devise de base. Un client NetSuite pourrait gérer cela en autorisant la règle 1 ou 2 à rapprocher le montant principal s'il est littéralement égal, puis en comptabilisant manuellement le gain/la perte de change séparément. Certaines équipes justifient le fait de ne pas enregistrer les minuscules centimes en définissant une politique manuelle (par exemple, ignorer les différences inférieures à 1 $), mais NetSuite ne marquera un rapprochement comme terminé que lorsque les soldes correspondront exactement. Le point ici est que les tolérances dans NetSuite sont gérées par le processus utilisateur, et non par des paramètres de règle automatique.

NetSuite autorise une forme de tolérance dans le regroupement de plusieurs éléments. Par exemple, si une seule ligne de dépôt bancaire de 1 000 $ correspond à deux factures NetSuite de 600 $ et 400 $, la règle 1 (qui regroupe par numéro de transaction) ou la règle 3 pourrait les rapprocher si la somme est égale. Les règles 3 et 4, en fait, prennent uniquement en compte les montants et rapprocheront une ligne bancaire d'un groupe de transactions tant que les totaux correspondent. Ce rapprochement plusieurs-pour-un ou un-pour-plusieurs réduit davantage les exceptions dans les cas où les entreprises ont regroupé les paiements.

Routage des exceptions et examen

Même après l'application de toutes les règles, les éléments restants constituent « l'ensemble des exceptions ». Ce sont les transactions que le personnel financier doit examiner. Le flux de travail de NetSuite pour les exceptions est le suivant :

-

Sous-onglet « À rapprocher » : Cette vue liste chaque ligne bancaire importée et chaque écriture du grand livre non rapprochée qui nécessite encore une attention. L'utilisateur peut filtrer par date ou d'autres critères pour se concentrer sur un sous-ensemble.

-

Rapprochement manuel : Pour chaque ligne bancaire non rapprochée, l'utilisateur clique sur « Rechercher un dépôt » ou « Rechercher un débit », ce qui ouvre une page affichant les correspondances potentielles. L'utilisateur peut faire défiler, rechercher et cocher la case dans la colonne Soldé pour la rapprocher. Plusieurs cases peuvent être cochées si l'on tente de rapprocher un composé (par exemple, un dépôt bancaire avec deux factures). Il existe une case à cocher pratique « Afficher uniquement les transactions correspondantes » pour restreindre par montant.

-

Création de transactions manquantes : Si aucun enregistrement existant ne convient, l'utilisateur doit en créer un. Par exemple, on peut aller dans Transactions > Banque > Dépôt ou Débit de carte de crédit, saisir les détails, puis utiliser le processus de recherche de correspondance. Le système appelle en fait les nouvelles lignes de données bancaires des enregistrements « Dépôt » ou « Débit » – même s'il s'agit de virements.

-

Soldage des éléments : Toutes les transactions NetSuite dont un utilisateur sait qu'elles ont été soldées mais qui n'ont pas correspondu à une ligne bancaire spécifique peuvent être marquées manuellement comme « Soldées » sur la page Rapprocher. Cela est souvent utilisé pour les éléments très anciens intégrés au rapprochement.

-

Piste d'audit : À chaque étape, toutes les correspondances et saisies manuelles sont enregistrées. La conception de NetSuite garantit qu'une fois qu'une transaction est marquée comme rapprochée dans un relevé, elle ne peut pas être accidentellement dupliquée ou rapprochée deux fois dans des relevés ultérieurs. Si un utilisateur revient en arrière et modifie une transaction rapprochée (par exemple, en changeant son montant après le rapprochement), NetSuite annulera son statut de rapprochement, forçant ainsi une nouvelle vérification [39].

L'objectif clé du flux de travail des exceptions est de concentrer l'attention humaine uniquement sur les irrégularités. Toutes les correspondances simples sont effectuées par le système ; les humains gèrent les anomalies. Cette approche s'aligne sur les meilleures pratiques du secteur : un expert note que les transactions réellement ambiguës (les 10 à 15 % restants) doivent être « acheminées intelligemment, et non déversées dans une feuille de calcul » [43]. Dans NetSuite, l'interface utilisateur y parvient en affichant les éléments non correspondants côte à côte avec les candidats possibles et en prenant en charge des actions rapides (correspondance, apurement ou création). Dans de nombreuses implémentations, les équipes financières constatent que seules quelques transactions par compte et par mois nécessitent une intervention manuelle, ce qui modifie fondamentalement la charge de travail liée au rapprochement.

Études de cas et résultats empiriques

Pour ancrer notre discussion dans des preuves concrètes, nous résumons quelques exemples illustratifs des résultats obtenus avec le rapprochement bancaire NetSuite. Ces cas proviennent de comptes rendus publiés et de rapports sectoriels.

| Cas / Entreprise | Scénario / Approche | Résultats / Métriques |

|---|---|---|

| Opérations de taille moyenne (Vlad Ulitovskiy) [44] [3] | Entièrement manuel + solution IA personnalisée sur NetSuite ; banques/comptes multiples | Temps de rapprochement par compte réduit de 10–15 heures à <1 heure. 95 % des transactions appariées automatiquement ; ~120 heures de travail économisées par compte et par an ; réduction des erreurs d'environ 90 % [3] [4]. Économies de coûts de main-d'œuvre ~12 000 $/compte/an. |

| Banque basée au Qatar (Jobin & Jismi) [45] [46] | Importation des relevés bancaires via API dans NetSuite pour plusieurs comptes | Importation/saisie manuelle réduite de 60 %. Clôtures des relevés bancaires 70 % plus rapides. Le rapprochement automatisé a considérablement réduit les erreurs et les efforts. |

| Milo (HighRadius) [47] | Fintech SaaS (NetSuite ERP), RPA/IA pour les données bancaires (via HighRadius) | Rapprochements bancaires 65 % plus rapides ; 99 % des tâches routinières automatisées ; 100 % d'agrégation des données bancaires (pilotée par l'IA) [47]. |

| Venafi (Cybersécurité) [48] [49] | Implémentation de FloQast pour la clôture et les rapprochements NetSuite | Temps de clôture mensuelle réduit de 33 % (de 15 à 10 jours). Élimination significative du travail manuel sur la balance de vérification et rapprochements plus rapides (l'intégration FloQast a automatisé les rapprochements de comptes NetSuite) [48] [49]. |

Tableau : Résultats sélectionnés d'études de cas pour le rapprochement et la clôture bancaires basés sur NetSuite. Sources citées entre crochets.

Le premier cas (étude de cas sur le rapprochement par IA de Vlad Ulitovskiy) est remarquable pour avoir atteint un taux d'appariement automatisé de plus de 95 % [3], faisant écho aux hautes efficacités citées précédemment. Il quantifie également le gain en heures. Le cas de la banque au Qatar a souligné l'importance de l'intégration : en automatisant le processus d'importation, la banque a réduit 60 % du travail manuel et a clôturé ses relevés 70 % plus rapidement [19]. L'exemple de Milo (issu du marketing de HighRadius) met en évidence les affirmations du secteur : rapprochement 65 % plus rapide, automatisation quasi totale des tâches routinières [47]. Enfin, le cas Venafi (utilisant FloQast, un outil de rapprochement/certification) a vu une réduction d'un tiers du temps de clôture après la mise en œuvre de rapprochements automatisés [48] [49].

Bien que ces cas varient en contexte (l'un utilise l'appariement natif de NetSuite avec une IA ajoutée, l'autre ajoute une solution de clôture tierce), ils montrent collectivement l'ampleur potentielle des améliorations : plusieurs dizaines d'heures économisées, des taux d'erreur à un chiffre, et des temps de rapprochement réduits de quelques jours à quelques minutes. Ces exemples soulignent également l'importance de l'intégration : que ce soit via des flux bancaires ou des API, alimenter NetSuite avec des données précises est une condition préalable à tout gain d'efficacité.

État actuel et implications

Gains d'efficacité et de précision

À travers les entretiens et les enquêtes, les responsables financiers rapportent systématiquement qu'une automatisation de l'appariement bien implémentée transforme le rapprochement bancaire. En termes pratiques, l'automatisation génère généralement :

- Des taux d'appariement automatique nettement plus élevés : Alors que l'appariement manuel ne pourrait traiter que ~30–50 %, un système intelligent peut en traiter 80–95 % et plus [3] [4]. Cela libère le personnel pour se concentrer sur les 5 à 20 % restants.

- Des gains de temps importants : En éliminant le travail manuel ligne par ligne, les organisations voient d'énormes réductions d'heures. Les exemples ci-dessus (120 heures économisées, 60 % de réduction du travail) correspondent aux tendances plus larges : certains fournisseurs prétendent libérer plusieurs semaines de travail par mois.

- Moins d'erreurs : Avec l'appariement automatique, les erreurs dues à des négligences humaines (par exemple, oublier une facture, mal saisir un montant) chutent considérablement. Dans l'étude de cas [10], les erreurs ont diminué d'environ 90 %. Plus généralement, l'automatisation impose la cohérence.

- Des cycles de clôture plus rapides : Comme les rapprochements se terminent plus tôt, les entreprises peuvent clôturer leurs livres plus rapidement. Les meilleurs pourcentages de clôture trimestrielle parmi les entreprises dotées d'une forte automatisation sont souvent cités comme étant de quelques jours, alors qu'ils pourraient être de 2 à 3 semaines manuellement.

- Préparation aux audits : L'appariement automatisé fournit une piste claire de qui a apparié quoi. De nombreux systèmes horodatent les correspondances et les modifications, ce qui facilite la conformité et l'examen par les auditeurs.

- Évolutivité : Les entreprises dont le volume de transactions augmente constatent qu'un moteur d'appariement automatisé évolue naturellement (surtout en utilisant les flux bancaires), alors que les méthodes manuelles deviennent submergées au-delà d'un certain point [50].

Les experts universitaires et industriels observent que le véritable retour sur investissement provient de la gestion de l'appariement lui-même, et non simplement de l'importation de données [10]. Lorsque les équipes financières acceptent que l'automatisation des flux de travail (même via de simples moteurs de règles dans NetSuite) est l'objectif, elles peuvent réinvestir leur personnel dans l'analyse et la stratégie.

Défis et considérations

Bien que les avantages soient clairs, la mise en œuvre du rapprochement automatisé n'est pas sans pièges. Quelques considérations incluent :

-

Qualité des données : Le célèbre dicton "garbage in, garbage out" (déchets en entrée, déchets en sortie) s'applique. Le moteur d'appariement n'est aussi bon que les données sous-jacentes. Les entreprises doivent s'assurer que les transactions NetSuite portent les bons numéros de référence ou mémos pour correspondre aux lignes bancaires. Une mauvaise hygiène des données (par exemple, des noms de bénéficiaires incohérents dans le grand livre par rapport à la banque) réduira les taux d'appariement. De nombreux directeurs financiers soulignent qu'investir du temps dans le rapprochement des exceptions passées et le nettoyage des données de base est payant en termes d'automatisation [51].

-

Frais de configuration des règles : Créer des règles personnalisées (et les tester) demande des efforts. Les organisations doivent analyser les exceptions récurrentes pour déterminer quels champs faire correspondre. Si trop de règles complexes sont ajoutées, la maintenabilité peut en souffrir. Il est donc souvent conseillé de commencer par les règles intégrées et de n'ajouter que quelques règles personnalisées ciblées pour les plus grandes catégories d'exceptions [15] [51].

-

Dépendance excessive aux valeurs par défaut : À l'inverse, certaines équipes peuvent faire confiance au système aveuglément. Si une ligne importée est appariée automatiquement par erreur (disons que deux transactions non liées partagent par hasard un montant et une fenêtre de date), il est important qu'un comptable le remarque. NetSuite atténue cela en ne choisissant pas automatiquement parmi plusieurs candidats, mais des erreurs subtiles peuvent encore se glisser. Des examens réguliers ou des contrôles de tolérance restent judicieux.

-

Gestion des exceptions complexes : Certains scénarios d'appariement restent difficiles à automatiser. Par exemple, les écritures de contrepassation, les comptes de compensation bancaire ou les transferts inter-sociétés peuvent nécessiter un traitement spécial. NetSuite aide avec l'appariement de groupe pour les transactions fractionnées, mais chaque entreprise doit identifier ses « cas limites » tôt.

-

Conformité et audit : Les équipes d'audit peuvent exiger des explications pour les appariements automatisés. Une bonne pratique consiste à documenter la logique des règles d'appariement et à conserver un rapport de rapprochement pour chaque période. NetSuite fournit des rapports de rapprochement pour chaque rapprochement de relevé bancaire, qui listent tous les éléments apurés. Certaines organisations les archivent avec les états financiers pour satisfaire les auditeurs.

-

Multidevise : Si plusieurs devises sont en jeu, les tolérances d'appariement peuvent devenir délicates. Les règles système de NetSuite ne convertissent pas les devises automatiquement – les lignes bancaires importées doivent correspondre à la devise du grand livre ou être dans la même devise. Si un paiement est reçu dans une devise mais enregistré dans une autre, une tolérance doit être traitée comme une écriture d'exception. (Concevoir un processus d'appariement multidevise robuste est un sujet avancé qui dépasse le cadre de cet article.)

Malgré ces préoccupations, le consensus général est que les avantages d'un système de rapprochement automatique bien réglé l'emportent largement sur les problèmes, à condition qu'ils soient traités lors de l'implémentation. La formation des utilisateurs au nouveau processus (et à la manière d'interpréter la page "Match Bank Data") est souvent citée comme critique.

Perspectives multiples

Nous devons noter les perspectives des différentes parties prenantes :

-

Équipes financières : Généralement enthousiastes à l'égard de l'appariement automatique, elles adorent passer moins de temps sur les tâches répétitives. Cependant, certains mettent en garde contre le fait que la dépendance à l'automatisation facilite l'oubli d'éléments étranges. Former les comptables à faire confiance mais à vérifier les appariements automatiques est un thème courant. Certains utilisateurs notent que l'interface de NetSuite (grilles de transactions) est plus conviviale que les outils tiers, mais recommandent tout de même de personnaliser les vues (filtres enregistrés, plages de dates).

-

IT/Administrateurs : Ils apprécient que la solution de NetSuite évite d'avoir recours à de gros logiciels séparés. Configurer les flux bancaires et rédiger quelques règles est souvent moins fastidieux que de déployer quelque chose comme BlackLine. D'un autre côté, des règles personnalisées complexes ou une intégration (via SuiteScript ou des interfaces externes) peuvent nécessiter un support de développeur. Les administrateurs soulignent également la sécurité : les flux bancaires utilisent des informations d'identification tokenisées et doivent se conformer aux règles API des banques.

-

Auditeurs et conformité : L'appariement automatisé fournit une piste d'audit, ce qui est un avantage. Les auditeurs vérifient le processus : ils échantillonnent souvent les appariements automatiques et demandent : « pourquoi ont-ils été qualifiés ainsi ? ». Les entreprises doivent généralement conserver une documentation sur la signification de chaque règle. Certains auditeurs poussent pour un échantillonnage basé sur le risque de tout élément « auto-approuvé » au-delà d'un certain seuil.

-

Fournisseurs/Partenaires : De nombreux fournisseurs de logiciels de comptabilité (y compris les partenaires NetSuite) positionnent l'automatisation du rapprochement bancaire comme une offre clé. Ils notent que les clients utilisant NetSuite + le rapprochement natif sont souvent beaucoup plus satisfaits que ceux coincés avec des feuilles de calcul. Des entreprises comme celles citées (HighRadius, Ability, FloQast) proposent des modules complémentaires avancés pour les éléments non appariés et une surveillance continue, indiquant un écosystème sain. (Par exemple, HighRadius commercialise des taux d'appariement automatique de 99 % et des agents IA pour la finance [47], tandis que Trintech annonce une réduction de 95 % du temps [52].)

-

Tendances du secteur : Dans les secteurs des services financiers et de la technologie, il existe une tendance vers le rapprochement en temps réel. L'article sponsorisé de Modern Treasury (CFO.com) titre même « l'avenir du rapprochement est en temps réel » [53]. Les flux quotidiens de NetSuite et l'appariement par IA le placent sur cette trajectoire : les entreprises peuvent passer de clôtures bancaires mensuelles à des rapports de situation hebdomadaires, voire quotidiens.

Outils, rapports et audit

NetSuite fournit des rapports et des journaux spécifiques liés au rapprochement bancaire :

-

Rapports de synthèse et de détail de rapprochement : Une fois qu'un relevé est rapproché, un rapport de synthèse de rapprochement affiche les totaux des éléments apurés par rapport aux éléments non apurés et la différence. Le rapport de détail de rapprochement (Transactions > Banque > Détail de rapprochement) liste chaque transaction apurée (et non apurée) pour une période de relevé [54] [55]. Ceux-ci peuvent être personnalisés via le générateur de rapports de NetSuite.

-

Historique de l'appariement des données bancaires : Sur la page "Match Bank Data", le champ « Dernière importation réussie » indique quand les données ont été extraites pour la dernière fois. De plus, un journal « Historique des importations bancaires » (Transactions > Banque > Historique des importations bancaires) enregistre toutes les erreurs d'importation. C'est important pour enquêter sur les flux manqués.

-

Piste d'audit : Chaque action d'appariement/désappariement possède un horodatage et un utilisateur enregistré (dans les notes système de NetSuite). Si un appariement automatique se produit, l'écran de révision "Match Bank Data" indique s'il provient d'une règle système ou utilisateur. Cette auditabilité satisfait de nombreuses exigences de contrôle interne.

-

Suivi des tâches de clôture : Bien que cela ne fasse pas partie du rapprochement bancaire standard, de nombreux clients NetSuite utilisent des outils supplémentaires pour la gestion de la clôture. Par exemple, le tableau de bord Intelligent Close Manager (dans Accueil > Portlets) peut afficher une vue de haut niveau des tâches en attente (y compris les tâches de rapprochement bancaire). Et des solutions tierces comme FloQast proposent des listes de contrôle et des validations qui se lient au statut de rapprochement NetSuite [48].

Orientations futures et tendances

Pour l'avenir, le domaine du rapprochement bancaire évolue rapidement sous diverses influences :

-

Intelligence artificielle et apprentissage automatique : NetSuite intègre déjà l'IA dans son rapprochement avec des fonctionnalités comme Enriched Bank Data [56]. Cela utilise le traitement du langage naturel (NLP) et des modèles historiques pour deviner des correspondances que les règles manquent – par exemple, en rapprochant les paiements par nom de fournisseur même lorsqu'aucune règle ne le fait explicitement. L'objectif est de pousser les taux d'appariement automatique au-delà de ce que les règles strictes peuvent atteindre et de faire ressortir les correspondances probables avec des scores de confiance. Le rapport de Houseblend met en évidence l'IA générative interprétant les détails de paiement pour suggérer des correspondances [56]. En général, les experts prédisent que l'apprentissage automatique traitera bientôt les exceptions récurrentes, s'adaptera à la saisonnalité des entreprises et prédira même les transactions attendues [57] [43].

-

Réconciliation en temps réel : À mesure que les systèmes financiers deviennent plus interconnectés, les organisations s'orientent vers des stratégies de clôture continue. Les flux quotidiens et le rapprochement intelligent de NetSuite permettent une réconciliation en temps quasi réel, ce qui signifie que les entreprises peuvent potentiellement clôturer leurs sous-grands livres à tout moment. Les directeurs financiers (CFO) ambitieux, visant ce que l'on appelle la « clôture au jour zéro », considèrent désormais cela comme réalisable : un rapport de faisabilité de 2026 publié par Houseblend a abordé les critères de référence pour une clôture instantanée, dont la réconciliation automatisée est la pierre angulaire.

-

Open Banking et connectivité : La généralisation des services bancaires basés sur les API (PSD2 en Europe, initiatives d'open finance) élargira les flux de données directs. Bien que NetSuite s'appuie actuellement sur des agrégateurs tiers pour ses flux, il est probable qu'il intègre davantage d'API bancaires directes à l'avenir. Une connectivité plus approfondie signifie des données de relevés plus opportunes, ce qui réduit encore davantage les cycles de réconciliation.

-

Intégration avec les paiements et les encaissements : L'écosystème de NetSuite inclut les processus « order-to-cash » (de la commande à l'encaissement) et « payables » (comptes fournisseurs). Dans un scénario futur, la réconciliation automatisée pourrait être liée à une application de trésorerie intelligente : par exemple, l'imputation des encaissements aux factures dès l'importation des données de paiement (au-delà du simple rapprochement des lignes sur le compte de trésorerie). NetSuite dispose déjà d'une fonctionnalité d'« Application automatique des encaissements » qui rapproche les paiements clients lors des importations [58] ; de telles fonctionnalités ne feront que devenir plus sophistiquées.

-

Conformité et contrôles : Les attentes réglementaires (par exemple, SOX, FDIC, accords de Bâle pour les banques) exigent de plus en plus des réconciliations rigoureuses. À mesure que l'automatisation progresse, les régulateurs pourraient développer des normes pour valider les logiciels de réconciliation. NetSuite (en tant que partie d'Oracle) pourrait devoir démontrer la précision algorithmique et fournir des journaux d'audit en conséquence. La tendance vers la transparence signifie que les directeurs financiers insisteront sur l'« explicabilité » – non seulement le fait que les rapprochements se produisent automatiquement, mais aussi pourquoi. Des améliorations telles que l'affichage des rapprochements effectués par règle ou des scores de confiance ML y contribuent.

En résumé, l'avenir réside dans le fait de rendre la réconciliation invisible pour les utilisateurs, tout en étant fiable à 100 %. Comme le souligne un consultant en données, l'architecture pour une réconciliation bancaire évolutive devrait inclure un flux de travail pour les exceptions avec des analyses et des alertes – constituant en fait une « tour de contrôle » pour tout processus de rapprochement [59]. Les développements continus de NetSuite (apprentissage automatique, meilleure connectivité) sont en phase avec cette vision.

Conclusion

La réconciliation bancaire demeure la pierre angulaire d'un reporting financier et d'une gestion de trésorerie fiables. Les fonctionnalités évolutives de NetSuite dans ce domaine – des règles de rapprochement automatique robustes au rapprochement de transactions assisté par IA – représentent l'état de l'art en matière d'automatisation. Lorsqu'elles sont correctement mises en œuvre, ces capacités peuvent réduire considérablement le temps et les erreurs associés à la réconciliation bancaire. Les études de cas montrent systématiquement que les organisations peuvent réduire l'effort de réconciliation d'environ deux tiers ou plus, la grande majorité des transactions étant rapprochées automatiquement [3] [4]. En pratique, cela permet aux équipes financières de clôturer plus rapidement, de concentrer leurs ressources sur l'analyse plutôt que sur la saisie de données, et de maintenir des contrôles plus stricts sur la trésorerie.

Néanmoins, le système n'est pas entièrement « automatisable sans surveillance ». Une configuration appropriée, un examen périodique et des flux de travail pour la gestion des exceptions restent essentiels. La tolérance aux petits écarts doit être gérée par le biais de politiques et d'ajustements, plutôt que d'être ignorée par le logiciel. Les utilisateurs doivent continuer à surveiller les éléments restants non rapprochés, et les auditeurs voudront la preuve que les rapprochements automatisés sont valides. Dans l'ensemble, cependant, les preuves indiquent que les avantages l'emportent largement sur les coûts. Les directeurs financiers et les contrôleurs de gestion s'attendent aujourd'hui pratiquement à ce que leur ERP rapproche automatiquement la plupart des transactions avec une intervention minimale [5]. Le rapprochement intelligent de NetSuite répond à cette attente en offrant une précision des données proche de 100 % et des clôtures sensiblement plus rapides.

À l'avenir, des perfectionnements tels que le rapprochement piloté par l'IA, les flux en temps réel et une intégration transparente entre l'ERP et les banques ne feront que renforcer les processus de réconciliation. Les futures versions de NetSuite (et les plug-ins tiers) introduiront probablement des diagnostics d'exception encore plus intelligents et peut-être des alertes prédictives pour les paiements attendus. Alors que la finance continue d'adopter l'automatisation « sans intervention humaine », la réconciliation bancaire sera l'un des premiers domaines à devenir largement invisible – non plus un goulot d'étranglement, mais un processus d'arrière-plan qui garantit simplement que les chiffres concordent toujours.

En conclusion, notre analyse approfondie montre que le cadre de réconciliation bancaire de NetSuite – grâce à ses règles de rapprochement multicouches, ses tolérances configurables et ses flux de travail pour les exceptions – constitue une solution complète pour les départements financiers modernes. Il s'aligne sur les meilleures pratiques, tire parti d'une technologie de pointe et génère des économies de temps et de coûts mesurables pour les entreprises. À mesure que les organisations évoluent vers des opérations financières entièrement automatisées, la compréhension et l'exploitation de ces fonctionnalités seront critiques. Ce rapport a documenté l'état actuel des offres de NetSuite, étayé par des sources faisant autorité et des données réelles, pour servir de guide pratique aux comptables, aux professionnels de l'informatique et aux gestionnaires financiers.

Sources : Ce rapport s'appuie sur la documentation officielle de NetSuite [20] [16], les analyses de partenaires et de consultants [15] [60], des livres blancs et blogs du secteur [61] [11], ainsi que des études de cas [4] [19]. Toutes les statistiques et affirmations sont étayées par des références citées.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.