Projet de norme IAS 28 sur la méthode de la mise en équivalence : impact comptable dans NetSuite

Résumé analytique

En septembre 2024, l'IASB a publié un exposé-sondage (ES) proposant des modifications ciblées de la norme IAS 28, « Participations dans des entreprises associées et des coentreprises » [1]. Parallèlement, en février 2026, l'IASB a émis un ES distinct (ED/2026/1) visant à clarifier le champ d'application de l'option de juste valeur dans IAS 28 [2] [3]. Ces initiatives répondent à des années de retours d'expérience des praticiens concernant les divergences et incohérences dans l'application de la méthode de la mise en équivalence (IAS 28) et son interaction avec IFRS 9/IFRS 18. Les propositions clés incluent la clarification de la comptabilisation des variations des participations (par exemple, cessions partielles ou acquisitions d'associées), le traitement des pertes précédemment non comptabilisées et la gestion des ventes d'actifs intragroupe [4] [5]. L'ES sur la juste valeur redéfinirait les « entités similaires » (selon IAS 28.18–19) pour inclure les entités dont l'activité principale est l'investissement, en les alignant sur les critères d'IFRS 18 [6]. De nouvelles exigences d'informations à fournir dans IFRS 12/IAS 27 sont également proposées pour renforcer la transparence [7]. L'IASB prévoit de finaliser ces modifications d'ici mi-2026 pour coïncider avec la date d'entrée en vigueur d'IFRS 18 [8] [9].

Ces changements aux normes IFRS ont des implications directes pour les implémentations NetSuite, en particulier pour les entreprises utilisant NetSuite OneWorld avec la comptabilité multi-livres. NetSuite prend en charge la consolidation multi-entités et les livres comptables parallèles, mais dispose d'un support natif limité pour les investissements mis en équivalence. Par exemple, « le NetSuite OneWorld standard n'automatise pas les ajustements comptables requis pour comptabiliser les intérêts minoritaires » [10]. Généralement, les utilisateurs de NetSuite s'appuient sur des écritures manuelles ou des modules complémentaires pour éliminer les intérêts extérieurs et comptabiliser les profits des entreprises associées [10]. Dans le cadre de la nouvelle norme IAS 28, bon nombre de ces processus manuels devront être ajustés. Des scénarios tels que la vente partielle d'une associée ou la récupération de pertes antérieures nécessiteront des écritures de journal personnalisées conformes aux règles révisées. La fonctionnalité Multi-Book de NetSuite (qui peut comptabiliser automatiquement une transaction unique à la fois dans les livres IFRS et dans les livres GAAP locaux [11] [12]) sera essentielle, mais nécessitera également une configuration minutieuse des comptes et des mappages. Par exemple, les tests SPPI mis à jour selon IFRS 9 (en vigueur en janvier 2026) doivent être explicitement codés dans la configuration des instruments financiers de NetSuite [13] [14], et les nouvelles exigences d'IFRS 18 impliquent de reclasser les lignes de revenus et d'investissements (par exemple, en s'assurant que le résultat net des entreprises associées apparaît sous « revenus d'investissement » dans les rapports IFRS).

Ce rapport fournit une analyse approfondie de ces questions. Il couvre (a) le contexte et les détails des ES de l'IASB sur IAS 28 (avec les annonces du conseil IFRS et les bases de conclusions) ; (b) la manière dont ces propositions s'intègrent aux normes IFRS connexes (IFRS 9, IFRS 18) et aux pratiques actuelles selon IAS 28/IFRS 12 ; (c) des données sur l'adoption des IFRS et le contexte du marché ; (d) l'architecture de NetSuite OneWorld pour la comptabilité des investissements (multi-livres, intercompagnies, consolidation, etc.) ; (e) l'impact pratique sur les configurations NetSuite (y compris des études de cas et des observations d'experts) ; et (f) les perspectives et recommandations. Tout au long du document, nous citons des sources IFRS et des analyses professionnelles (BDO, Deloitte/IASPlus, Grant Thornton/Houseblend, etc.) pour étayer chaque affirmation.

Introduction et contexte

IAS 28 régit la comptabilisation des entreprises associées et des coentreprises. Selon la norme IAS 28 actuelle (1989, révisée en 2011), un investisseur exerçant une influence notable (généralement ≥ 20 % des droits de vote [15]) doit utiliser la méthode de la mise en équivalence. L'investissement est initialement comptabilisé au coût, puis ajusté à chaque période par la part de l'investisseur dans le profit ou la perte de l'associée (ajouté au résultat) et dans les autres éléments du résultat global [16]. Les dividendes reçus de l'associée réduisent la valeur comptable [16]. Ces règles sont appliquées mondialement : les IFRS sont obligatoires pour les états financiers consolidés dans plus de 110 juridictions [17] [18], ce qui signifie qu'un nombre incalculable d'entreprises dépendent de la comptabilité de mise en équivalence.

Malgré sa longévité, IAS 28 soulève de nombreuses questions en pratique. Les parties prenantes demandent depuis longtemps, par exemple, comment traiter les cessions partielles d'une associée, les émissions d'actions par l'associée, les prêts aux associées et les profits intragroupe lors de transferts d'actifs. En mai 2023, l'IASB a officiellement fait passer le projet sur la méthode de la mise en équivalence de la phase de recherche à celle de normalisation [19]. Le Conseil a décidé d'aborder ces « problèmes d'application pratique » par le biais d'amendements aux IFRS [19]. L'objectif est explicitement de « développer des réponses aux questions d'application concernant la méthode de la mise en équivalence... en utilisant les principes dérivés d'IAS 28 » [19]. Cela a conduit à l'exposé-sondage de septembre 2024, Méthode de la mise en équivalence (IAS 28) [1], ouvert aux commentaires jusqu'au 20 janvier 2025 [20]. L'ES propose des amendements à IAS 28 et des informations complémentaires dans IFRS 12 (« informations à fournir sur les autres entités ») et IAS 27 (états financiers séparés) [7]. L'IASB s'attend à ce que ces amendements « réduisent la diversité des pratiques et fournissent aux utilisateurs... des informations plus comparables et utiles » [21].

Parallèlement, des développements connexes aux IFRS ont influencé l'approche de l'IASB. En avril 2024, l'IASB a émis IFRS 18 – Présentation et informations à fournir dans les états financiers (remplaçant IAS 1) [22]. IFRS 18 explicite le classement des éléments dans le résultat net et introduit de nouvelles définitions (par exemple, pour les « entités d'investissement »). Notamment, IFRS 18 49(a) définit une entité dont l'« activité commerciale principale » est l'investissement comme une entité d'investissement. L'IASB a reconnu que cela chevauche conceptuellement la clause sur les « entités de capital-risque ou entités similaires » d'IAS 28 (IAS 28.18–19). Par conséquent, le 19 février 2026, l'IASB a publié l'ES/2026/1 Amendements à l'option de juste valeur (IAS 28) [2]. Cet ES cherche à clarifier quelles entreprises peuvent utiliser l'option de juste valeur d'IFRS 9 pour les entreprises associées, à la lumière des nouvelles règles d'IFRS 18 [6]. La période de commentaires pour cet ES s'est terminée le 20 avril 2026, avec des amendements prévus pour mi-2026 [8] [9], avant la date d'entrée en vigueur d'IFRS 18.

Vision de l'IASB : Le discours du Conseil est cohérent : plutôt que de refondre la comptabilité de mise en équivalence, il s'agit d'apporter de la clarté sur des points de friction spécifiques. Comme l'a noté l'IASB, de nombreuses parties prenantes se sont interrogées sur le fait de savoir « si les informations fournies par la méthode de la mise en équivalence sont utiles » et ont souligné des « complexités et incohérences » (par exemple, avec le goodwill d'IFRS 3, les paiements en actions d'IFRS 2, IFRS 11, etc.) [23]. Le Conseil « estime disposer de suffisamment de preuves » pour codifier des solutions à ces questions d'application [19]. Lors de la rédaction de l'ES, l'IASB a également réorganisé IAS 28 pour plus de clarté [24].

Impact mondial : Les IFRS (y compris IAS 28) sont utilisées dans le monde entier : plus de 169 juridictions sont suivies pour leur utilisation des IFRS [18], couvrant les principaux marchés (UE, Royaume-Uni, Australie, Canada, une grande partie de l'Asie/Amérique latine, etc.). Environ 40 % des directeurs financiers dans le monde se méfieraient de leurs chiffres de clôture « en grande partie à cause de feuilles de calcul disparates et de livres comptables déconnectés » [25]. Les entités d'investissement comme les fonds d'assurance et les groupes de capital-investissement – dont beaucoup sont des utilisateurs de NetSuite – sont souvent confrontés aux problèmes précis d'IAS 28 en discussion. Pour eux, les clarifications dans IAS 28 promettent d'améliorer la cohérence et la comparabilité de la comptabilité des investissements.

Contexte NetSuite : Oracle NetSuite OneWorld est utilisé par des milliers d'entreprises multinationales pour des finances unifiées. Il prend en charge plusieurs filiales, devises et pays dans une seule instance [26]. Avec la « comptabilité multi-livres » activée, une entreprise peut maintenir des livres comptables parallèles selon différentes normes [12]. Par exemple, une facture de vente peut être comptabilisée automatiquement à la fois dans un livre IFRS et dans un livre GAAP local [11]. Les partenaires signalent que l'utilisation du multi-livres complet peut permettre à une seule écriture de journal de générer automatiquement des entrées dans « quatre livres parallèles ou plus » [27] (par exemple, IFRS, U.S. GAAP, GAAP local, fiscal).

Les fonctionnalités natives de NetSuite incluent des rapports financiers consolidés et la conversion de devises (en utilisant la devise de la société mère et un ajustement de conversion cumulé spécial pour équilibrer les différences de change) [28]. Cependant, NetSuite ne dispose pas de fonctionnalité native pour la méthode de la mise en équivalence. La consolidation standard de OneWorld éliminera la participation à 100 % d'un investisseur dans une filiale, ignorant les parts minoritaires. En pratique, la plupart des clients NetSuite doivent soit saisir manuellement les ajustements de mise en équivalence, soit utiliser des modules complémentaires. Le module Minority Interest de SuiteSoftware, par exemple, annonce des écritures d'ajustement automatisées pour « éliminer les intérêts extérieurs dans les filiales » et allouer les profits/pertes par propriétaire [29]. Le système intégré de NetSuite n'effectue pas ces tâches par lui-même [10].

Compte tenu de ces faits, les changements proposés à IAS 28 se traduiront principalement par de nouvelles écritures de journal, de nouveaux mappages de comptes et de nouvelles exigences de reporting dans NetSuite. Par exemple, si la norme IAS 28 mise à jour exige la comptabilisation de pertes précédemment différées lorsqu'une participation passe de zéro à un niveau positif [5], l'équipe comptable de l'investisseur devra désormais annuler les radiations antérieures et ajuster le compte d'investissement. Si une entité est éligible à l'option de juste valeur d'IFRS 9 selon les règles clarifiées, elle peut choisir d'arrêter la comptabilité de mise en équivalence et de conserver l'investissement à la juste valeur par résultat (FVTPL) – ce qui, dans NetSuite, signifie le reclasser dans un sous-livre d'actifs financiers et passer des écritures de réévaluation à la juste valeur.

Le reste de ce rapport examine ces développements en détail. Nous commençons par résumer les propositions de l'ES sur IAS 28 (et l'ES sur la juste valeur) avec des sources faisant autorité. Ensuite, nous analysons l'architecture de NetSuite (multi-livres, consolidation, intercompagnies) et expliquons comment chaque changement comptable proposé serait mis en œuvre dans NetSuite. Nous intégrons des exemples d'études de cas (publiés et conceptuels) pour illustrer les résultats pratiques. Tout au long du document, nous quantifions et citons des données pour garantir une vision rigoureuse et complète.

Exposés-sondages sur IAS 28

ES sur la méthode de la mise en équivalence (septembre 2024)

Le 19 septembre 2024, l'IASB a publié l'ES/2024/7 « Méthode de la mise en équivalence – IAS 28 » [30] [1]. La Base de conclusions de l'ES et les communiqués de presse énumèrent son champ d'application. L'ES propose des amendements « pour répondre aux questions d'application sur la manière d'appliquer la méthode de la mise en équivalence » [7]. Il les complète également par de nouvelles exigences d'informations à fournir pour IFRS 12 et IAS 27 [7]. L'objectif est de « réduire la diversité des pratiques » et d'améliorer la comparabilité [21].

Propositions clés

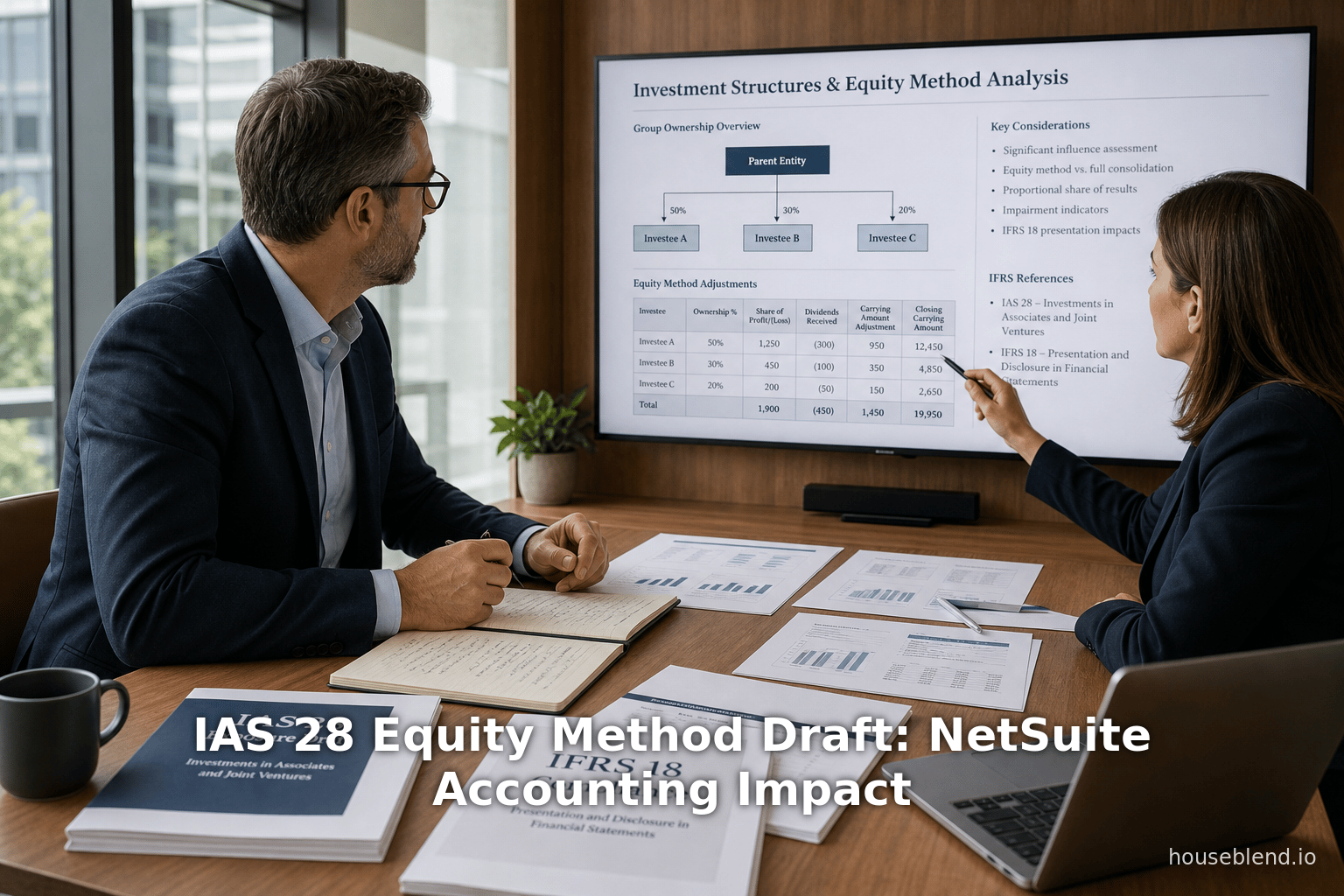

Le tableau 1 (ci-dessus) liste les principaux changements décrits dans les documents explicatifs de l'ES [4] [5]. Les propositions notables incluent :

-

Ajustement des investissements en cas de changement de participation : L'exposé-sondage (ES) clarifie la manière d'ajuster l'investissement en capitaux propres lorsque le pourcentage de participation de l'investisseur change, tant lors de l'obtention d'une influence notable que pendant son maintien. Par exemple, si un investisseur passe de 0 % à plus de 20 %, la norme IAS 28.10 s'appliquerait à partir de cette date ; l'ES détaille les mécanismes de réévaluation qui en découlent. Si un investisseur augmente ou diminue sa participation au-delà de 20 %, la valeur comptable est modifiée par la variation proportionnelle des actifs nets [4].

-

Comptabilisation des pertes après que la valeur comptable est nulle : Selon la norme IAS 28.38 actuelle, un investisseur cesse de comptabiliser sa quote-part de pertes une fois que son investissement atteint zéro. L'ES pose la question de savoir si, lors du retour dans l'associée (par un achat supplémentaire) ou si l'entité investie réalise ultérieurement un bénéfice, l'investisseur doit comptabiliser les pertes accumulées. Les propositions indiquent qu'un investisseur devrait « rattraper » les pertes (dette pour dette) lorsqu'il détient à nouveau une participation [5], en veillant à ce que l'investissement ne devienne jamais négatif.

-

Transferts inter-entreprises : L'ES traite des ventes d'actifs ou d'entreprises entre un investisseur et son associée. Historiquement, l'IFRIC 13 (désormais intégré dans IFRS 10/IAS 28) exigeait le report des gains sur de telles ventes à hauteur de la participation continue de l'associée. L'ES rétablirait les orientations de l'IFRIC 13 en alignant IAS 28 sur IFRS 10 : les gains ou pertes sur les transferts à une associée ne sont comptabilisés que si et quand la revente future à un tiers a lieu [31].

-

Impôts différés sur l'évaluation initiale : Lorsqu'un investisseur applique pour la première fois la méthode de la mise en équivalence (ou procède à une acquisition par étapes), il mesure sa quote-part de la juste valeur des actifs de l'entité investie. L'ES précise que toute différence temporelle découlant de cette réévaluation à la juste valeur doit donner lieu à des ajustements d'impôts différés, par analogie avec les règles similaires applicables aux regroupements d'entreprises.

-

Contrepartie conditionnelle : Si des montants supplémentaires sont payables sous condition d'événements futurs (pour obtenir des actions supplémentaires d'une associée), l'ES exigerait que l'investisseur les traite comme faisant partie du coût de l'investissement et les réévalue ultérieurement à mesure qu'ils deviennent exigibles, à l'instar des règles d'IFRS 3 sur les regroupements d'entreprises.

-

Indicateurs de perte de valeur : L'ES clarifie qu'une baisse de la juste valeur de l'investissement constitue une preuve objective de perte de valeur (IAS 36) pour les informations à fournir selon la méthode de la mise en équivalence [32]. Ainsi, une sous-évaluation persistante par rapport à la valeur comptable déclencherait une analyse formelle de perte de valeur.

-

Abrogation du report des « Amendements de 2014 » : En 2014, l'IASB a finalisé des amendements sur les ventes entre un investisseur et une associée, mais les a ensuite reportés indéfiniment. L'ES propose d'abandonner ce report : IAS 28 serait mise à jour pour inclure les règles intégrées à IFRS 10 en tant qu'orientations définitives [33].

En outre, l'ES suggère de réorganiser le texte d'IAS 28 pour lui donner une structure plus claire et plus logique [24]. Une seule nouvelle définition est proposée : clarifier ce qui constitue une « associée » dans les situations de contrôle conjoint. Il est important de noter qu'aucun de ces changements ne modifie la base de la méthode de la mise en équivalence : les investisseurs doivent toujours appliquer la comptabilité à la mise en équivalence pour les associées et comptabiliser « tous les dividendes comme une réduction de la valeur comptable » [16].

Amendements aux informations à fournir

Une partie distincte de l'ES (et la base des conclusions qui l'accompagne) étendrait les informations à fournir selon IFRS 12 pour les associées et selon IFRS 27 dans les états financiers individuels. Les propositions visent à exiger une ventilation des composantes du résultat, des autres éléments du résultat global et des actifs nets de l'associée attribuables à l'investisseur. Par exemple, une lettre d'information de l'IASB a noté que l'ES ajoute des « propositions visant à améliorer les exigences d'information dans IFRS 12... et IAS 27... pour compléter les amendements proposés à IAS 28 » [34]. En pratique, cela signifie que les entreprises devront fournir des notes plus détaillées sur leurs participations mises en équivalence – un changement qui aura un impact sur le reporting dans NetSuite (voir ci-dessous).

Déclarations de l'IASB

L'IASB considère ces amendements comme étant de portée limitée mais significatifs. Le Conseil s'attend à ce qu'ils soient convergents avec les normes américaines (U.S. GAAP) à bien des égards. Par exemple, le traitement par l'IFRS des investissements dont la valeur est tombée à zéro fait écho à l'ASC 323-10-35 (qui contient des orientations similaires sur la comptabilisation des pertes après que les capitaux propres ont été réduits à zéro). Dans son communiqué de presse, l'IASB a déclaré qu'il « s'attend à ce que les amendements proposés réduisent les divergences dans la pratique et fournissent aux utilisateurs des états financiers des informations plus comparables et plus utiles » [35]. Le calendrier est fixé pour permettre l'obtention d'orientations définitives vers la mi-2026, laissant aux préparateurs environ un an pour mettre à jour leurs systèmes et processus.

Exposé-sondage sur l'option de juste valeur (février 2026)

L'ES Amendements à l'option de juste valeur (IAS 28) clarifie quels investissements permettent l'option de juste valeur. Actuellement, IAS 28.18–19 autorise la comptabilité à la mise en équivalence ou la juste valeur par le biais du résultat (FVTPL) si l'investisseur est une « société de capital-risque, un fonds commun de placement, une fiducie de placement ou une entité similaire (y compris les fonds d'assurance liés à des investissements) ». L'ES répond aux retours d'information — en particulier du secteur de l'assurance — concernant l'ambiguïté de cette clause [36]. Il lie explicitement le test des « entités similaires » à la définition d'IFRS 18 : si l'activité principale d'une entité consiste à investir dans des actifs spécifiés (selon IFRS 18.49(a), elle est éligible.

Concrètement, l'ES propose de clarifier que les entités d'investissement (au sens d'IFRS 18) font partie des « entités similaires » autorisées à choisir la juste valeur par le biais du résultat pour leurs associées [6]. Le Conseil a ensuite décidé de ne pas étendre cette option à tous les investisseurs, ce qui signifie que la voie de la juste valeur reste l'exception et non la règle [37]. Ce changement est principalement conceptuel, mais il a des effets comptables : si une entité est désormais clairement qualifiée, elle peut reclasser une associée de la méthode de la mise en équivalence vers le coût amorti/juste valeur. Selon IFRS 9, ces actifs seraient à la juste valeur par le biais du résultat, donc NetSuite les traiterait comme des instruments financiers ordinaires, en comptabilisant les variations de valeur dans le résultat. Le plan de l'IASB est de finaliser ces amendements limités d'ici la mi-2026, pour garantir que les auditeurs et les régulateurs puissent les approuver à temps pour le déploiement d'IFRS 18 en 2026 [8] [9].

Dates d'entrée en vigueur et transition

Aucun des deux ES ne précise de date d'entrée en vigueur ; l'ES sur la mise en équivalence (IAS 28) reporte cette décision après la période de commentaires [38], tandis que l'ES sur la juste valeur propose explicitement de s'appliquer « en même temps et sur la même base qu'IFRS 18 » [9]. Nous prévoyons que les deux séries d'amendements entreront en vigueur pour les exercices ouverts à compter du 1er janvier 2027 (étant donné le démarrage d'IFRS 18 en janvier 2026 et en laissant un an pour l'adoption). Au minimum, les entités devront appliquer les deux changements simultanément afin que, par exemple, toute option de juste valeur selon IFRS 9 produise le classement correct selon IFRS 18 et la norme IAS 28 clarifiée. Les mesures transitoires (par exemple, les ajustements rétrospectifs) seront discutées dans les normes finales, mais les préparateurs doivent supposer qu'une application rétrospective sera requise (comme c'est souvent le cas avec les clarifications sur la décomptabilisation ou les pertes de valeur IFRS).

État actuel de la comptabilité des investissements dans NetSuite

Pour comprendre l'impact, nous devons d'abord caractériser la manière dont NetSuite gère actuellement les processus comptables connexes.

Consolidation OneWorld et inter-entreprises

NetSuite OneWorld permet une architecture multi-filiales et multi-devises. Une entreprise peut définir une hiérarchie d'entités juridiques (filiales) qui se rattachent à une société mère [26]. Chaque filiale possède sa propre devise par défaut, son plan comptable et ses livres de base. NetSuite propose des états financiers (bilan, compte de résultat, flux de trésorerie) au niveau Principal et au niveau Filiale. Pour les rapports consolidés, un utilisateur sélectionne le contexte de la société mère (consolidé), et NetSuite agrège les données de toutes les filiales descendantes [26].

Les fonctionnalités clés incluent :

-

Éliminations inter-entreprises : Lorsque des filiales effectuent des transactions entre elles (l'une enregistre une créance, l'autre une dette sur le compte inter-entreprises), NetSuite peut générer des écritures d'élimination à la clôture de la période pour annuler les échanges inter-entreprises. Cependant, ces routines se concentrent sur les transactions réelles, et non sur les éliminations de comptes de capitaux propres.

-

Devise de consolidation : Les rapports consolidés utilisent la devise de la société mère. Les soldes des filiales sont convertis en utilisant les taux de change enregistrés. Si plusieurs devises sont impliquées, NetSuite utilise un compte CTA système pour équilibrer les différences de conversion [28]. (Ce CTA est conçu pour la consolidation globale et égalise tout décalage de type de taux au sein du groupe consolidé.)

-

Capacité multi-livres : Si la comptabilité multi-livres est activée dans OneWorld [39], chaque transaction peut être comptabilisée dans plusieurs livres comptables. Une utilisation typique consiste à avoir un livre qui suit les règles IFRS et un second livre pour les normes comptables locales (GAAP). Chaque livre peut avoir son propre mappage de plan comptable (via la fonctionnalité de mappage du plan comptable [12]). Par exemple, une facture peut être comptabilisée dans « Ventes (IFRS) » dans le livre IFRS et dans « Ventes (GAAP local) » dans le livre local. La documentation et les études de cas de NetSuite soulignent cette puissance : une seule écriture de journal peut générer automatiquement la comptabilité correcte dans plusieurs registres parallèles [27], y compris les écritures consolidées.

-

Processus de clôture de période : Les filiales et les livres peuvent être fermés indépendamment si nécessaire [40]. Les états financiers consolidés sont ensuite générés une fois que tous les livres pertinents sont fermés.

Mise en équivalence vs Consolidation dans NetSuite

Par défaut, la consolidation de NetSuite suppose une propriété totale. Si une filiale est marquée pour la consolidation, le système élimine la créance/dette inter-entreprises de la société mère contre la dette/créance inter-entreprises de la filiale. Pour une propriété partielle (par exemple, la société mère possède 80 % d'une filiale), NetSuite nécessite toujours une gestion manuelle : il n'y a pas de calcul de grand livre natif pour les « intérêts minoritaires ». Comme le souligne SuiteSoftware, sans personnalisation, « le NetSuite OneWorld standard n'automatise pas les ajustements comptables requis pour comptabiliser les intérêts minoritaires et rapporter avec précision les états financiers consolidés » [10].

En pratique, deux approches sont utilisées :

-

Consolidation totale + Mise en équivalence manuelle : La société mère consolide toujours 100 % de la filiale, puis enregistre une écriture d'ajustement pour les 20 % minoritaires. Par exemple, après la consolidation, la société mère peut débiter les Bénéfices non répartis (part des minoritaires) et créditer les comptes de Capitaux propres des intérêts minoritaires et de Résultat des intérêts minoritaires. Cela nécessite un calcul manuel de la part des intérêts minoritaires dans le résultat net et les capitaux propres.

-

Méthode de la mise en équivalence (Investisseur) : L'alternative consiste à traiter la filiale comme une associée (en utilisant la méthode de la mise en équivalence) dans les livres de la société mère, plutôt que de la consolider. NetSuite n'a pas d'option pour le faire automatiquement ; un comptable enregistrerait l'investissement au coût, puis mettrait à jour manuellement sa valeur comptable à chaque période en ajoutant la part de la société mère dans le bénéfice/perte de la filiale (et en déduisant les dividendes).

Comme aucune de ces méthodes n'est automatisée dans NetSuite (sans code tiers), de nombreuses organisations emploient des partenaires ou des feuilles de calcul pour combler cette lacune. Le module « Minority Interest » de SuiteSoftware prétend explicitement « allouer les gains et les pertes lorsqu'une filiale est partiellement détenue par plus d'une entité » [41], et « calculer et comptabiliser les ajustements afin que le reporting financier standard de NetSuite puisse être utilisé pour produire des états consolidés précis » [42]. Cela suggère que les entreprises ont dû étendre NetSuite pour une comptabilité de mise en équivalence appropriée.

Investissements et instruments financiers

NetSuite peut suivre des éléments d' instruments financiers (pour les titres de transaction, obligations, etc.) dans des enregistrements de type inventaire, mais il les traite généralement comme des actifs ou passifs courants/à court terme. Les participations telles que les associées sont généralement gérées dans des comptes de bilan (par exemple, « Investissements – Associée »). NetSuite permet la réévaluation des devises et l'accumulation des gains non réalisés (sur les soldes bancaires ou les flux d'inventaire), mais ne réévalue pas intrinsèquement les investissements en capitaux propres à moins d'être programmé pour le faire.

Si un utilisateur de NetSuite souhaitait choisir l'option de juste valeur pour une associée, il la traiterait généralement de la même manière qu'un titre négociable. L'associée devrait être configurée comme un actif financier dans le livre IFRS, et des journaux périodiques la réévalueraient à la juste valeur (en intégrant toute variation dans le résultat). Ce n'est pas un processus standard de NetSuite ; il utiliserait soit des écritures de journal manuelles, soit une intégration avec une routine de réévaluation des titres. La fonctionnalité multi-livres pourrait à nouveau être utilisée : le livre IFRS pourrait maintenir l'associée à la juste valeur par le biais du résultat, tandis qu'un livre GAAP local pourrait continuer au coût amorti ou à la consolidation.

Reporting et informations à fournir

Les rapports standard de NetSuite fournissent des bilans et des comptes de résultat consolidés (y compris une logique multi-devises). Le rapport consolidé des flux de trésorerie est également disponible [43]. Ceux-ci peuvent être exécutés pour tout livre activé pour la consolidation [44]. Cependant, NetSuite ne génère pas automatiquement les informations à fournir selon IFRS 12 ou IAS 27. Par exemple, IFRS 12 exige la divulgation des risques et de la nature des participations dans les associées, une liste des associées avec des données financières agrégées, etc. Pour se conformer à ces règles, les entreprises doivent extraire des données (par exemple, via des recherches enregistrées ou des outils de BI) et préparer manuellement les notes.

En pratique, l'absence d'automatisation intégrée de la méthode de la mise en équivalence et des informations à fournir signifie que les entreprises s'appuient souvent fortement sur SuiteAnalytics de NetSuite (générateur de rapports financiers personnalisés et recherches enregistrées) pour produire les informations requises. Par exemple, une requête SuiteAnalytics peut lister toutes les entreprises (associées) comptabilisées selon la mise en équivalence, leurs pourcentages de participation, leurs parts de bénéfices, etc. Un autre rapport peut calculer la part cumulée des bénéfices. Ces sorties alimentent la piste d'audit pour les informations à fournir selon les IFRS.

Analyse des données et perspectives d'experts

Pour illustrer la portée et l'importance de ces changements, nous considérons certaines données et opinions :

-

Utilisation mondiale des IFRS : Les IFRS sont véritablement mondiales – 169 juridictions ont des profils d'adoption complète des IFRS [18], et « plus de 140 juridictions... autorisent ou exigent [les IFRS] » [17]. Cela signifie que les amendements à IAS 28 affecteront un très grand nombre d'entreprises. (Notamment, les grandes économies comme l'UE, le Royaume-Uni, l'Inde, la Chine, le Brésil et d'autres utilisent toutes les IFRS sous une forme ou une autre.)

-

Réaction du marché : Les comités techniques des grands cabinets communiquent activement sur ces développements. Par exemple, Grant Thornton et Deloitte ont publié des bulletins sur les ES concernant la méthode de la mise en équivalence et la juste valeur, conseillant aux clients d'analyser les effets. La lettre d'information technique de BDO souligne explicitement les objectifs de l'ES [21]. L'Institute of Chartered Accountants of India (ICAI) a même publié un communiqué de presse résumant l'ES de l'IASB sur la juste valeur en mars 2026 [45], signalant l'attention portée par le secteur.

-

Étude de cas sur le ROI de l'ERP : Une étude de cas multi-pays (OmniRetail) a révélé que l'utilisation de NetSuite Multi-Book pour les normes IFRS et les PCGR locaux a réduit de moitié leur temps de clôture financière [46]. L'entreprise a conservé les normes IFRS comme référentiel principal et a créé des livres secondaires pour les normes US GAAP et les PCGR français, puis a effectué les consolidations pour chacun d'eux. L'automatisation des écritures parallèles a considérablement réduit le travail manuel. Cela suggère que, malgré l'effort initial, l'intégration des mandats IFRS dans NetSuite peut générer des gains d'efficacité.

-

Enquêtes auprès des directeurs financiers (CFO) : Une enquête récente citée par Houseblend note que « près de 40 % des directeurs financiers dans le monde n'ont pas une confiance totale dans leurs résultats financiers », en grande partie à cause des rapprochements manuels [25]. Cela souligne la difficulté des régimes de reporting double et explique pourquoi les solutions ERP multi-livres sont très demandées. À mesure que les règles de l'IAS 28 évoluent, les directeurs financiers seront sous pression pour corriger rapidement toute incohérence.

-

Mises à jour Oracle/NetSuite : Bien que nous n'ayons pas trouvé de déclaration publique d'Oracle sur l'exposé-sondage (ED) de l'IAS 28, Oracle a l'habitude de mettre à jour NetSuite pour l'aligner sur les normes comptables (par exemple, les mises à jour majeures pour la comptabilisation des contrats de location IFRS 16 en 2019, etc.). Il est raisonnable de s'attendre à ce que des supports de formation ou des livres blancs NetSuite sur l'IAS 28 soient publiés une fois la norme finalisée. Entre-temps, les communautés d'utilisateurs (par exemple, les forums de support NetSuite) ont commencé à discuter de la manière de gérer la méthode de mise en équivalence dans NetSuite, bien que les solutions spécifiques soient souvent propres à chaque client.

Implications pour la comptabilité des investissements dans NetSuite

Le contexte étant posé, nous analysons maintenant comment chaque changement proposé serait mis en œuvre dans NetSuite. Nous regroupons la discussion par domaine de processus :

Comptabilisation et évaluation des investissements

-

Comptabilisation des acquisitions/cessions : Supposons qu'un investisseur (société mère) acquière une participation partielle dans une entreprise associée (franchissant le seuil de 20 % d'influence notable). Selon l'ED, à partir de cette date, l'associée est comptabilisée selon l'IAS 28 [4]. Dans NetSuite, la société mère créerait un compte d'actif « Investissement dans une entreprise associée » et le débiterait initialement du coût d'acquisition. (Souvent, les entreprises passent une écriture : Débit Investissement, Crédit Trésorerie/Fournisseurs.) Si, par la suite, la société mère achète des actions supplémentaires (tout en conservant son influence), NetSuite nécessiterait une écriture manuelle pour ajuster le compte d'investissement. L'ED clarifie la marche à suivre : la valeur comptable est ajustée par la part proportionnelle de l'actif net (par exemple, injection de capitaux propres supplémentaires au coût), et toute différence (gain/perte) est comptabilisée en résultat ou en OCI conformément aux nouvelles règles.

Si la société mère vend des actions mais conserve son influence, NetSuite doit ajuster le compte de manière similaire. Par exemple, si la société mère détenait 50 % et en vend 10 % tout en restant à 40 %, l'IAS 28 (révisée) exigerait de réduire la valeur comptable de 10 % de l'actif net (et éventuellement de comptabiliser un gain/perte si les concepts d'IFRS 3 s'appliquent). Dans NetSuite, il s'agit d'une écriture hors cycle (Crédit compte Investissement, Débit trésorerie, et un compte de résultat). Le compte de résultat précis (par exemple, Gain sur cession de titres) serait configuré selon la formule du résultat net prévue dans l'ED.

-

Partage des pertes jusqu'à zéro et réintégration : Considérons une associée dont les pertes épuisent la valeur comptable de l'investisseur. Auparavant, l'investisseur cessait de partager les pertes à zéro. Selon l'ED, si l'investisseur achète ultérieurement une petite participation supplémentaire, il « rattrape » ces pertes [5]. Dans NetSuite, cela signifie : initialement, les écritures de la société mère auraient ramené le compte d'investissement à zéro. Plus tard, lors d'un achat supplémentaire, NetSuite enregistrerait le paiement en espèces (Débit Investissement) et devrait également comptabiliser les pertes précédemment non reconnues. L'ED suggère que l'approche correcte consiste à attribuer rétroactivement les pertes, mais en pratique, dans NetSuite, on débiterait probablement un compte de perte sur capitaux propres (ou OCI, le cas échéant) du montant nécessaire pour rendre l'investissement négatif avant de réinvestir. C'est complexe et cela nécessite probablement un calcul en dehors de NetSuite, puis une saisie dans les journaux de NetSuite.

-

Transactions inter-entreprises/parties liées : Si une société mère vend un actif à son associée (ou vice versa), l'IAS 28 (telle qu'amendée) renvoie aux règles d'élimination d'IFRS 10 [31]. Dans l'utilisation actuelle de NetSuite, une vente générerait naturellement une créance/dette inter-entreprises si l'associée est définie comme une filiale (ce qui pourrait ne pas être le cas ; une associée n'est pas une filiale juridique). Plus communément, la société mère et l'associée sont des entités distinctes ; la société mère enregistre un produit et peut-être un coût des ventes, et l'associée enregistre un achat. NetSuite ne dispose pas d'élimination inter-entreprises spéciale pour les entités partiellement détenues. Pour se conformer à l'ED, la société mère doit différer la comptabilisation de toute partie du profit sur cette vente égale à la participation restante de l'associée, et ne la libérer que lorsque l'associée vend finalement à un tiers. En pratique, cela nécessite des écritures d'ajustement dans NetSuite à chaque étape pertinente. Par exemple, initialement, la société mère débite la trésorerie et crédite un passif « Gain différé sur vente à une associée » (au lieu du chiffre d'affaires). Plus tard, lorsque l'associée revend, NetSuite devrait débiter ce gain différé et créditer le chiffre d'affaires.

-

Impôt différé sur la réévaluation à la juste valeur : Si une société mère applique initialement la méthode de mise en équivalence ou acquiert une associée (avec ajustement à la juste valeur de l'actif net), l'IAS 28.34 implique que cet ajustement se répercute sur la valeur comptable de l'investissement. L'ED indique que toute différence temporelle résultante doit créer un impôt différé [47]. Dans NetSuite, cela signifie que lors de l'enregistrement de la réévaluation (Débit Investissement, Crédit certains Actifs/Passifs à la JV, et Crédit Goodwill le cas échéant), la société mère doit également comptabiliser une écriture d'impôt différé (Débit Actif d'impôt différé ou Crédit Passif d'impôt différé). Ce sont des écritures comptables fiscales standard, que NetSuite peut enregistrer s'il est configuré avec les comptes corrects. La clé ici est la vigilance : les comptables doivent déterminer la base fiscale et le taux pour effectuer l'écriture d'impôt différé correcte dans NetSuite.

-

Contrepartie conditionnelle : Si l'investisseur accepte de payer une somme en espèces conditionnelle supplémentaire après la date d'investissement, l'ED IAS 28 la traite de manière similaire à un paiement conditionnel dans un regroupement d'entreprises. Ainsi, NetSuite enregistrerait l'investissement initial à une valeur actuelle incluant l'estimation du paiement conditionnel. Après la clôture, si la condition est levée (ou réévaluée), le compte d'investissement serait ajusté (avec contrepartie en trésorerie et éventuellement en résultat). Cela nécessite des écritures dynamiques ou l'utilisation d'un compte de passif pour l'estimation. Les fonctions habituelles de NetSuite pour les obligations/prêts ou les dettes fournisseurs pourraient être réutilisées, mais cela exige une manipulation manuelle précise.

-

Dépréciation : L'ED précise qu'une baisse de la juste valeur d'une associée déclenche des considérations de dépréciation [32]. NetSuite ne fournit aucun déclencheur, l'équipe IFRS de l'entreprise doit donc surveiller la valeur de marché de l'associée. Si une dépréciation est indiquée, NetSuite nécessite une écriture : crédit du compte d'investissement et débit d'une perte de valeur (résultat). Le seuil de cette comptabilisation doit être mis en œuvre par la politique comptable, et non par le système – NetSuite comptabilisera simplement le montant calculé.

-

Clarification sur l'option de juste valeur : Selon les nouvelles règles, certaines entreprises (entités d'investissement) peuvent choisir la juste valeur par le biais du résultat (FVTPL) pour leurs associées. Dans NetSuite, cela sortirait l'investissement du flux de travail « mis en équivalence ». Techniquement, l'associée pourrait être reclassée en « Actif circulant – Investissement » et réévaluée à chaque période. Les écritures seraient : Débit/Crédit Investissement à la juste valeur, contrepartie en résultat « Investissement (gain/perte JV) » à chaque période. Le module Multi-Book pourrait être utilisé pour isoler cela : par exemple, dans le livre IFRS, marquer l'investissement comme FVTPL, tout en laissant le livre local inchangé ou en consolidant. Il est important de noter que l'IASB limite cette option aux entités de type investissement, de sorte que la plupart des clients NetSuite standard (non-PE/assureurs) continueront d'utiliser la méthode de mise en équivalence par défaut.

Ajustements des données et du reporting

-

Plan comptable et mappages : L'introduction de l'IFRS 18 et ces changements de l'IAS 28 nécessiteront probablement la création ou le renommage de comptes. Par exemple, les entreprises ont souvent des comptes comme « Part des résultats des entreprises associées » et « Investissements dans des entreprises associées » au bilan. Selon le format de l'IFRS 18, ceux-ci pourraient figurer dans une section (par exemple, « Revenus des investissements »). Le mappage du plan comptable de NetSuite permet d'affecter des comptes différents pour des livres différents [12], de sorte que l'on peut mapper le revenu des capitaux propres différemment dans les livres IFRS et GAAP. L'exemple du rapport RSE français montre que NetSuite peut catégoriser les investissements en capitaux propres distinctement [48], indiquant une flexibilité pour étiqueter séparément les éléments de la méthode de mise en équivalence. Les entités doivent vérifier que leur livre IFRS utilise des comptes correctement libellés – par exemple, en séparant les gains réalisés (distributions de dividendes réputées) des gains non réalisés sur les mouvements de capitaux propres de l'entité investie, comme l'exigera l'IFRS 18.

-

Reporting consolidé : Les états financiers consolidés de NetSuite refléteront toutes les écritures comptabilisées. Dans le livre IFRS, après la mise en œuvre de l'ED, les écarts attendus par rapport à la pratique actuelle pourraient inclure une augmentation des « Revenus des investissements » (en raison des ventes/rachats réalisés) dans le résultat et un transfert de certains éléments vers les autres éléments du résultat global (OCI) si l'OCI est impliqué. Le bilan consolidé peut afficher un solde différent pour « Investissement mis en équivalence ». Cependant, le mécanisme de consolidation de base (cumul arborescent plus CTA) reste le même [26] [28], donc NetSuite présentera automatiquement les chiffres agrégés mis à jour une fois les entrées correctes fournies.

-

Amélioration des informations à fournir : Comme les propositions de l'ED appellent à des informations à fournir améliorées selon l'IFRS 12, les utilisateurs de NetSuite devront recueillir plus de détails sur les associées pour les annexes. En pratique, cela signifie créer de nouveaux rapports SuiteAnalytics ou des feuilles de calcul. Les données nécessaires (pourcentage de détention, droits de vote, valeurs comptables, part des résultats, dividendes, etc.) peuvent toutes être stockées dans NetSuite (via des fiches d'entités et des écritures), mais elles doivent être extraites systématiquement. Par exemple, une recherche enregistrée pourrait lister tous les comptes « Investissements dans des entreprises associées » et extraire les valeurs des champs associés. Les entreprises devraient prévoir d'automatiser ces informations autant que possible.

-

Synchronisation multi-livres : En raison de ces changements, les entreprises s'appuieront de plus en plus sur la fonctionnalité Multi-Book. Par exemple, une écriture enregistrée dans le livre principal (IFRS) pour un ajustement de mise en équivalence devrait simultanément créer une écriture analogue dans le livre PCGR local (si le PCGR local reconnaît le même événement). NetSuite accomplit cela par une seule écriture « comptabilisée » dans plusieurs livres [49] [12]. Les équipes financières doivent s'assurer que tous les types d'écritures pertinents (gains, pertes, dividendes) sont inclus dans le processus de comptabilisation multi-livres. Toute écriture manuelle doit être créée avec le type de comptabilisation « Tous les livres » ou soigneusement dupliquée par livre si nécessaire. La conversion des devises multi-livres doit également être vérifiée : si la devise locale d'une associée diffère, assurez-vous que les conversions IFRS et consolidées utilisent les taux corrects (NetSuite utilise la devise de la société mère et s'appuie sur le compte CTA pour les ajustements [28]).

Études de cas et exemples sectoriels

Plusieurs exemples concrets illustrent ces points :

-

Mise en œuvre IFRS Multi-Book (OmniRetail) : Un détaillant mondial (« OmniRetail ») a mis en œuvre NetSuite avec le module Multi-Book complet. Ils ont configuré un livre pour les IFRS, un pour les US GAAP et un pour les PCGR locaux. En utilisant les états financiers consolidés de NetSuite, ils ont clôturé chaque livre séparément. Le résultat a été spectaculaire : là où auparavant le personnel passait des jours à rapprocher des feuilles de calcul, désormais « une seule écriture génère automatiquement les écritures correctes dans quatre livres parallèles ou plus » [27]. OmniRetail a rapporté une réduction de 50 % du temps de clôture après avoir activé cette structure [46]. Bien qu'OmniRetail se soit préoccupé de la comptabilisation des revenus et des contrats de location selon différentes règles, les changements liés à la méthode de mise en équivalence peuvent être traités de manière similaire via le multi-livre. Par exemple, une écriture pour allouer le résultat d'une associée dans le livre IFRS n'aurait aucun effet (ou un effet différent) dans le livre US-GAAP, le tout au sein d'une seule écriture multi-livres intégrée.

-

Reporting de consolidation (Exemple JCurve) : Un article de JCurve Solutions explique que les rapports consolidés dans OneWorld peuvent être exécutés sur n'importe quel livre comptable activé pour la consolidation [44]. C'est-à-dire que si une associée était par erreur marquée comme une filiale consolidable, NetSuite pourrait produire un tableau de flux de trésorerie ou un bilan consolidé l'incluant. Plus important encore, il note des capacités spécialisées : les changements de la méthode de mise en équivalence exigent effectivement de traiter les associées non pas comme des consolidations complètes, mais comme des participations en capitaux propres. Les clients pourraient désigner les associées comme des « filiales non consolidées » puis utiliser des éliminations partielles. Dans tous les cas, l'article de JCurve souligne que NetSuite utilise la devise de la société mère et un compte CTA pour la consolidation multi-devises, ce qui s'appliquerait également aux associées – toute partie FX de l'actif net d'une entité investie se répercuterait sur l'OCI ou le CTA de la société mère.

-

Sociétés de capital-investissement (Bridgepoint) : Des entreprises comme les fonds de capital-investissement utilisent souvent NetSuite. Un article de Bridgepoint Consulting souligne que les sociétés de capital-investissement ont des besoins comptables uniques (répartitions des coûts, revenus, etc.), et que NetSuite peut les gérer avec le module PE Management [50]. Notamment, les sociétés de capital-investissement traitent régulièrement des investissements en capitaux propres et des sorties. Bien que l'article ne mentionne pas spécifiquement les IFRS ou l'IAS 28, le fait que NetSuite soit adopté dans des contextes de capital-investissement implique que la prise en charge de la comptabilité de mise en équivalence (ou de la comptabilité à la juste valeur) est une nécessité pratique pour ces clients. Les amendements à l'IAS 28 les affecteraient directement : par exemple, les directives sur la manière de comptabiliser les cessions partielles ou la réintégration dans un investissement définiraient leur comptabilité de sortie.

-

Terminologie IFRS en japonais : Pour être complet, le Conseil des normes comptables japonais (ASBJ) a publié un résumé de l'ED sur la juste valeur en février 2026. Il confirme que les amendements clarifient quels investissements sont éligibles à l'option, et que les changements visent à être finalisés d'ici mi-2026 afin que les juridictions puissent les intégrer à temps pour l'adoption de l'IFRS 18 [51]. Bien qu'il ne s'agisse pas directement d'un cas NetSuite, cela montre l'alignement des normalisateurs internationaux et l'urgence de ces clarifications pour les déclarants IFRS mondiaux.

Orientations futures

En se tournant vers l'avenir, les projets IAS 28 signalent quelques tendances :

-

Convergence vs Clarté : Doug Sleeter (analyste technologique) remarque que les logiciels comptables modernes « doivent être flexibles » à mesure que les normes IFRS évoluent. Les révisions de l'IAS 28 visent davantage à clarifier les principes existants qu'à les réécrire, ce qui signifie que NetSuite (et les systèmes ERP similaires) peut continuer à s'appuyer sur ses moteurs comptables flexibles plutôt que d'attendre de nouveaux modules intégrés. Cela contraste avec les grands changements de paradigme (comme la comptabilité des contrats de location IFRS 16) où le logiciel nécessitait une nouvelle logique importante.

-

Plus d'automatisation au fil du temps : À mesure que d'autres amendements IFRS émergent, nous nous attendons à ce que NetSuite (surtout avec Multi-Book) automatise davantage si des modèles courants apparaissent. Par exemple, si de nombreux clients ont besoin d'écritures d'ajustement de fin d'année pour les associées, un futur correctif NetSuite ou une SuiteApp pourrait fournir un assistant pour les ajustements récurrents de mise en équivalence (certaines suites de consolidation de base ont de telles fonctionnalités).

-

Reporting numérique : La Fondation IFRS et les régulateurs s'orientent vers le balisage numérique (XBRL) des états financiers. Les amendements à l'IAS 28 pourraient éventuellement être encodés dans les futures versions de la taxonomie IFRS. Les utilisateurs de NetSuite doivent s'assurer que leurs codes de compte correspondent aux nouveaux éléments de taxonomie pour les « Investissements dans des entreprises associées » et les catégories connexes, afin que le balisage automatisé pour les dépôts réglementaires (par exemple, dans l'UE ou pour les adoptants des IFRS) fonctionne correctement.

-

Impact sur d'autres normes : L'ED sur la méthode de mise en équivalence affecte également indirectement des normes comme l'IFRS 12 et l'IFRS 10 (vente d'actifs). Pour NetSuite, tout changement dans l'IAS 28 doit être appliqué en tandem avec ces normes connexes. Par exemple, si la vente d'un actif à une associée est désormais traitée de manière similaire à une vente de filiale (via l'IFRS 10), les fonctionnalités inter-entreprises de NetSuite doivent être consultées. Les projets IFRS en cours (comme l'examen trimestriel des améliorations) doivent être surveillés.

Conclusion

Les exposés-sondages de l’IASB sur la norme IAS 28 (T2 2026) visent à affiner la méthode de la mise en équivalence avec précision. Pour les utilisateurs de NetSuite OneWorld, ces changements exigent de la vigilance et une reconfiguration du système. La bonne nouvelle est que l’architecture multi-livres (multi-book) de NetSuite est capable de prendre en charge un traitement parallèle selon les normes IFRS et d’autres référentiels comptables [27] [49]. En créant les comptes et les écritures nécessaires, et en tirant parti de rapports personnalisés pour les nouveaux éléments à publier, les entreprises peuvent mettre en œuvre la norme IAS 28 révisée au sein de NetSuite. À l’inverse, ne pas le faire expose au risque d’une présentation erronée des participations dans les entreprises associées et d’états financiers non comparables.

À court terme, les entreprises devraient mener une évaluation d’impact : identifier tous les processus NetSuite touchant aux entreprises associées/coentreprises et les confronter aux changements des exposés-sondages. Il faudra ensuite ajuster les configurations (comptes, filiales d’élimination, règles multi-livres) et documenter les nouvelles procédures de journalisation. La formation et le recours à des conseils externes seront utiles. Ce travail devrait être achevé d’ici mi-2026 afin que les premiers états financiers IFRS 2027 reflètent pleinement la norme IAS 28 mise à jour.

À une époque de convergence comptable mondiale, une telle intégration proactive des changements IFRS dans les systèmes est essentielle. Lorsqu’elle est bien réalisée, elle garantit non seulement la conformité, mais rationalise également le reporting : comme l’a montré une étude de cas, l’exploitation appropriée des capacités multi-livres d’un ERP peut réduire de moitié les délais de clôture [46]. En fin de compte, l’alignement de NetSuite sur les règles révisées de la mise en équivalence conduira à des états financiers plus transparents et fiables ainsi qu’à des audits plus fluides – des objectifs partagés tant par les équipes de finance d’entreprise que par leurs parties prenantes.

Références

- IASB, Exposé-sondage : Méthode de la mise en équivalence — IAS 28 Participations dans des entreprises associées et des coentreprises (révisée 202x) (sept. 2024) [1] [24].

- IASB, Exposé-sondage et fondements des conclusions sur la méthode de la mise en équivalence — IAS 28 (sept. 2024) [4] [5].

- IASB, Exposé-sondage : Amendements à l’option de juste valeur pour les participations dans des entreprises associées et des coentreprises (fév. 2026) [2] [8].

- IASB, Normes comptables – IAS 28 (Résumé des normes publiées) [52] [16].

- Communiqué de presse de l’IASB, « L’IASB propose des améliorations à la méthode de la mise en équivalence » (sept. 2024) [30] [7].

- Communiqué de presse de l’IASB, « L’IASB consulte sur la clarification de l’option de juste valeur dans IAS 28 » (fév. 2026) [2] [3].

- IASB, Plan de travail : Méthode de la mise en équivalence (IAS 28) (Résumé du projet) [7].

- Fondation IFRS, Qui utilise les normes comptables IFRS ? (juin 2025) [18].

- Houseblend, NetSuite Multi-Book : Mappage IFRS et GAAP italiens (2023), Résumé exécutif [53] [11].

- Houseblend, Comptabilité multi-livres NetSuite : Guide GAAP et IFRS (fév. 2026, Français) [54] [13].

- Houseblend, Amendements IFRS 9 et IFRS 7 2026 : Guide comptable NetSuite (mars 2026) [55] [14].

- BDO (UK), « L’IASB publie un exposé-sondage proposant des améliorations à la méthode de la mise en équivalence » (sept. 2024) [7].

- IASPlus (Deloitte), « L’IASB propose des amendements concernant l’application de la méthode de la mise en équivalence » (sept. 2024) [4] [5].

- IASPlus (Deloitte), « L’IASB publie un exposé-sondage sur les amendements proposés à l’option de juste valeur » (fév. 2026) [6] [37].

- JCurve (Blog partenaire NetSuite), « Reporting consolidé dans OneWorld » (juin 2023) [26] [28].

- Documentation NetSuite, Activer les fonctionnalités de comptabilité multi-livres [12].

- Documentation NetSuite, Mappage du plan comptable et Présentation de la comptabilité multi-livres.

- SuiteSoftware, Brochure du module d’intérêts minoritaires [10].

- Bridgepoint (Partenaire NetSuite), NetSuite pour les sociétés de capital-investissement (2022) [50].

(Les citations intégrées renvoient aux textes IFRS cités, aux communiqués de presse officiels et aux guides faisant autorité, comme indiqué.)

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.