Reconnaissance du revenu SaaS selon la norme IFRS 15 : Mise en œuvre dans NetSuite

Résumé analytique

Les sociétés de logiciels en tant que service (SaaS) fonctionnent selon des modèles d'abonnement qui ont profondément modifié les schémas de revenus et les besoins comptables. L'adoption de la norme IFRS 15 « Produits des activités ordinaires tirés de contrats conclus avec des clients » a considérablement remodelé la manière dont les entreprises SaaS comptabilisent leurs revenus. Dans le cadre du modèle en cinq étapes de l'IFRS 15, les entreprises doivent identifier les contrats et les obligations de prestation distinctes (telles que l'accès au logiciel, l'implémentation et le support), déterminer le prix de transaction, allouer ce prix en utilisant les prix de vente spécifiques, et ne comptabiliser les revenus qu'au fur et à mesure que chaque obligation est remplie [1] [2]. Par rapport aux anciennes règles (par exemple, IAS 18 selon les anciennes normes IFRS), ce modèle unifié élimine les exceptions fragmentées fondées sur des règles et entraîne souvent un report plus important des revenus sur les périodes futures. Par exemple, tout service de configuration ou d'implémentation « gratuit » inclus dans un abonnement SaaS doit généralement se voir allouer une partie du prix de l'abonnement, puis être comptabilisé soit au prorata, soit lors de la livraison conformément à l'IFRS 15, plutôt que d'être comptabilisé intégralement dès le départ [3] [4].

Du point de vue des systèmes, les entreprises SaaS ont eu du mal à appliquer ces jugements complexes à grande échelle. Les enquêtes montrent que de nombreuses entreprises ont pris du retard dans la mise en œuvre de l'IFRS 15 : un sondage Deloitte de mi-2017 a révélé qu'environ 70 % des répondants étaient encore au stade de la planification, et même en 2018, seulement 1 % environ des entreprises ont déclaré avoir entièrement réorganisé leurs systèmes comptables [5]. L' ERP cloud NetSuite est devenu une plateforme de premier plan pour automatiser la facturation des abonnements SaaS et la comptabilisation des revenus selon l'IFRS 15. Ses modules SuiteBilling et Advanced Revenue Management (ARM) mappent nativement le modèle en cinq étapes dans des objets de données (« arrangements de revenus », « éléments de revenus », règles d'allocation et plans de comptabilisation) (Source: www.anchorgroup.tech) [6]. Par exemple, chaque contrat client est enregistré comme un arrangement de revenus dans NetSuite, et les livrables distincts sont modélisés comme des éléments de revenus, reflétant exactement l'exigence de l'IFRS 15 de décomposer les offres groupées en obligations de prestation (Source: www.anchorgroup.tech). Le moteur d'allocation des revenus d'ARM utilise ensuite des listes de prix de juste valeur ou une logique de prix de vente spécifique pour diviser le montant de la transaction, et ses règles de comptabilisation produisent les calendriers de revenus période par période qui alimentent le grand livre (Source: www.anchorgroup.tech). Cette automatisation réduit considérablement le travail manuel sur tableur : les responsables financiers notent que NetSuite élimine les fastidieuses réconciliations, permettant des analyses ARR/MRR en temps réel [7] (Source: www.anchorgroup.tech).

Ce rapport fournit une analyse exhaustive et fondée sur des preuves de l'IFRS 15 et de son impact sur la comptabilisation des revenus SaaS, en mettant l'accent sur la mise en œuvre de processus conformes dans NetSuite. Nous commençons par l'évolution historique des normes de revenus et le modèle central en cinq étapes de l'IFRS 15 [1] [8]. Nous explorons ensuite comment l'IFRS 15 s'applique aux contrats SaaS (y compris les distinctions entre licence et service et les frais variables/d'utilisation) et soulignons les domaines de jugement clés (caractère distinct des obligations de prestation, modifications de contrat, etc.). Nous examinons comment les entreprises se sont adaptées – par exemple, Kinaxis a rapporté que, selon l'IFRS 15, elle devait diviser les frais d'abonnement sur site en une partie « licence à terme » initiale et une partie support au prorata [9] – et nous nous appuyons sur des recherches sectorielles pour quantifier les défis (par exemple, les enquêtes Deloitte et KPMG sur l'adoption).

Ensuite, nous approfondissons les capacités de NetSuite. Nous expliquons comment SuiteBilling, ARM Essentials et ARM Revenue Allocation permettent ensemble la conformité à l'IFRS 15 : configuration des listes de prix de juste valeur, configuration des règles de comptabilisation, génération des calendriers de revenus différés et exécution des outils de migration intégrés [10] [6]. Nous décrivons les étapes de mise en œuvre (telles que l'utilisation de la procédure Transition to New Standard de NetSuite) et les pièges courants (par exemple, oublier de désactiver les anciennes méthodes d'allocation « résiduelle ») [10] [11]. Nous incluons également des exemples de cas pratiques : par exemple, une entreprise SaaS du marché intermédiaire avec 70 % d'abonnement fixe et 30 % de revenus à l'utilisation a automatisé ses cascades de revenus complexes et éliminé des cycles de clôture mensuels en implémentant NetSuite ARM [12] [13]. Enfin, nous discutons des problèmes actuels et futurs : le récent « examen post-mise en œuvre » de l'IASB a révélé que l'IFRS 15 fonctionne généralement bien [14], mais des sujets tels que les remboursements aux clients et les jugements sur le rôle de mandant par rapport à celui d'agent restent à l'étude. Nous abordons également les innovations émergentes – par exemple, l'analyse par IA pour les métriques d'abonnement – et concluons que la maîtrise de l'IFRS 15 avec NetSuite est désormais un impératif stratégique pour les entreprises par abonnement.

Introduction et contexte

La comptabilisation des revenus est depuis longtemps l'un des sujets les plus complexes de la comptabilité. Avant 2018, selon les normes IFRS, les entreprises suivaient la norme IAS 18 (pour la vente de biens et de services) et diverses interprétations (par exemple, IFRIC 13 sur les points de fidélité) avec des exclusions spécifiques au secteur. Ces règles conduisaient souvent à un traitement incohérent de transactions économiquement similaires. Par exemple, les allocations fondées sur des preuves objectives spécifiques au vendeur et les méthodes « résiduelles » selon IAS 18 pouvaient entraîner de telles incohérences. En mai 2014, l'IASB et le FASB ont conjointement publié une norme convergée – l'IFRS 15 de l'IASB (et l' ASC 606 du FASB) – pour remplacer ce patchwork par un cadre unique fondé sur des principes [15] [16]. L'IFRS 15 est entrée en vigueur pour les exercices ouverts à compter du 1er janvier 2018 [17] [18].

Modèle central de l'IFRS 15 : L'IFRS 15 établit qu'une entité doit comptabiliser les revenus pour représenter le transfert de biens ou de services promis aux clients, pour un montant reflétant la contrepartie attendue en échange [17]. Pour ce faire, elle impose un modèle en cinq étapes [1] (Encadré 1). Les étapes sont :

- Identifier le(s) contrat(s) – Garantir l'existence d'un contrat valide tel que défini par les droits, les conditions de paiement, le caractère exécutoire et la recouvrabilité [19].

- Identifier les obligations de prestation – Décomposer les biens ou services promis par le contrat en obligations distinctes (promesses de transférer des biens/services qui sont capables d'être distincts et séparément identifiables) [20] [2]. Les obligations SaaS typiques incluent l'accès principal au logiciel (l'abonnement), ainsi que tout service d'implémentation, de formation, de support premium ou de personnalisation.

- Déterminer le prix de transaction – Estimer la contrepartie totale que l'entité attend, y compris les montants fixes et les estimations limitées de la contrepartie variable (par exemple, frais d'utilisation, pénalités) [21] [22].

- Allouer le prix de transaction – Répartir le prix total sur chaque obligation de prestation, normalement selon leurs prix de vente spécifiques (SSP) relatifs [23] [3]. Si la preuve de la SSP n'est pas directement observable, les entités appliquent des méthodes approuvées (marché ajusté, coût majoré ou résiduel) pour dériver les SSP [24].

- Comptabiliser les revenus – Enregistrer les revenus lorsque (ou au fur et à mesure que) chaque obligation est remplie – c'est-à-dire lorsque le contrôle de l'actif promis est transféré au client [25] [26]. Un abonnement SaaS est généralement une prestation continue dans le temps (le contrôle est transféré continuellement à mesure que le service est fourni), de sorte que les revenus sont souvent comptabilisés au prorata sur la durée. Les obligations initiales (comme l'implémentation finale) peuvent être remplies soit à un moment donné, soit au fil du temps, selon leur nature (Source: www.faronline.se).

Notamment, l'IFRS 15 a remplacé la norme IAS 18 Produits des activités ordinaires (ainsi que l'IAS 11, IFRIC 13/15/18, etc.) [15]. Comme l'a souligné l'IASB, la nouvelle norme « a éliminé bon nombre des raccourcis hérités ». Par exemple, elle a supprimé la méthode résiduelle linéaire longtemps autorisée dans les contrats de logiciels, exigeant plutôt une allocation complète par valeur relative [27]. En pratique, l'IFRS 15 conduit souvent à des profils de revenus plus lents et à des reports plus importants pour les entreprises SaaS, car des éléments tels que l'installation ou les remises sur volume doivent être explicitement alloués (Tableaux 1–2) [4] [3].

Problèmes spécifiques au SaaS : Les entreprises SaaS posent des défis uniques en matière de comptabilité des revenus. Elles vendent un accès immatériel plutôt que des produits physiques, incluent souvent des services groupés (implémentation, support, formation) et facturent fréquemment des frais variables (utilisation, dépassement). Les principes de l'IFRS 15 – en particulier l'identification des promesses distinctes et l'allocation par valeur autonome – signifient que de nombreuses pratiques SaaS traditionnelles doivent être réévaluées. Par exemple, un service de configuration « gratuit » ne peut être ignoré ; si (comme c'est souvent le cas) le client ne peut pas utiliser le logiciel sans configuration, l'IFRS 15 peut exiger de le regrouper avec les revenus d'abonnement [28] [2]. De même, les contrats pluriannuels avec des remises ou des augmentations de prix doivent être réanalysés chaque période selon les règles de la norme sur la contrepartie variable et les modifications de contrat [29] [30].

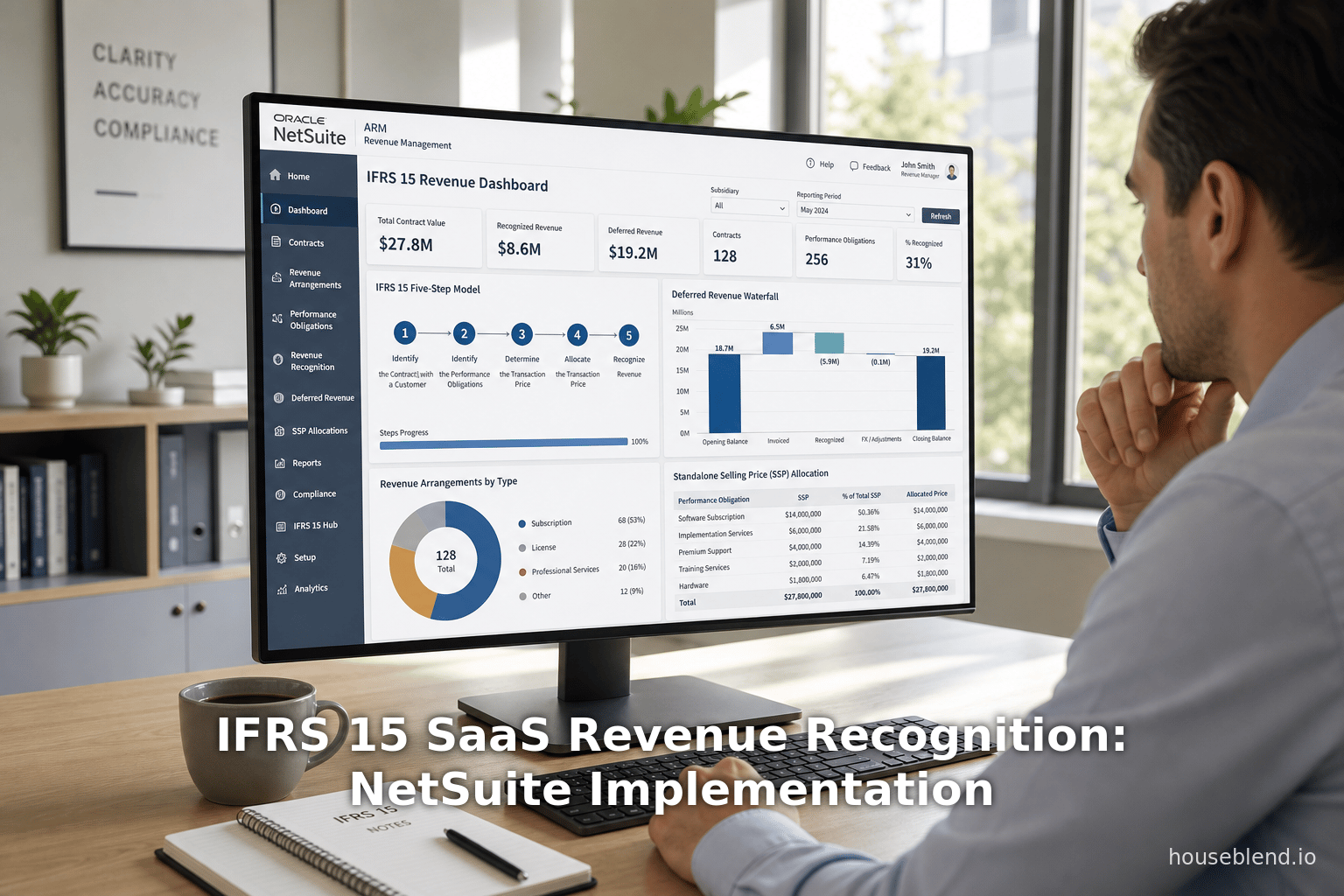

Nous présentons également ici NetSuite comme un exemple de système ERP offrant des modules intégrés de facturation SaaS et de conformité IFRS 15. NetSuite fournit SuiteBilling pour la gestion des contrats et la facturation automatisée, et Advanced Revenue Management (ARM) pour la comptabilisation. Tout au long de ce rapport, nous ferons référence à la manière dont les fonctionnalités de NetSuite traduisent chaque étape de l'IFRS 15. Par exemple, un « Arrangement de revenus » NetSuite est un enregistrement sans écriture comptable qui regroupe plusieurs lignes de vente en un contrat (étape 1), et chaque « Élément de revenus » correspond à une obligation distincte individuelle (étape 2) (Source: www.anchorgroup.tech). Comme nous le détaillerons, ces mappages permettent à NetSuite d'appliquer le modèle IFRS 15 via ses flux de travail transactionnels.

Le modèle en cinq étapes de l'IFRS 15 appliqué au SaaS

L'application de l'IFRS 15 aux contrats SaaS suit le modèle standard en cinq étapes, mais avec des nuances spécifiques au SaaS à chaque étape. Ci-dessous, nous parcourons chaque étape, en soulignant les scénarios courants et les pièges pour les entreprises par abonnement.

1. Identifier le contrat

Un contrat avec un client existe lorsque (a) les parties ont approuvé un contrat qui crée des droits exécutoires, (b) les obligations et les conditions de paiement de chaque partie sont identifiées, (c) le contrat a une substance commerciale, et (d) le recouvrement est probable [31]. Dans le SaaS, il s'agit généralement d'un accord d'abonnement ou d'un « accord-cadre de services » (MSA) accompagné de tout formulaire de commande, SLA et conditions de renouvellement [32]. Parfois, une combinaison de documents constitue l'ensemble contractuel ; tous doivent être pris en compte pour saisir l'intégralité des droits et obligations.

Considérations clés : Les entreprises SaaS doivent vérifier que leurs contrats clients répondent à ces critères. Par exemple, les clauses de renouvellement automatique ou les conditions de résiliation influent sur l'existence d'un contrat valide et exécutoire. La recouvrabilité (IFRS 15.9) signifie que si le paiement n'est pas probable, le contrat est invalide même s'il est signé ; ces jugements nécessitent une analyse rigoureuse du crédit et du recouvrement.

2. Identifier les obligations de prestation

Le cœur de la norme IFRS 15 consiste à décomposer le contrat en obligations de prestation – des promesses de transférer des biens ou des services distincts. Dans le SaaS, l'obligation de prestation (POB) principale est généralement « l'accès au logiciel » ou l'utilisation de la plateforme sur la durée du contrat. Toutefois, les contrats incluent souvent d'autres composantes (par exemple, mise en œuvre, formation, niveaux de support client, conseil) qui peuvent chacune constituer des obligations distinctes [33] [2].

Un bien ou service promis est distinct (et donc une POB séparée) si le client peut en bénéficier seul ou avec des ressources disponibles, et s'il est « identifiable séparément » (non intégré à d'autres promesses) [20]. Par exemple, le support client peut être groupé, mais si un niveau de support premium est vendu séparément, l'IFRS 15 peut exiger qu'il soit traité comme une obligation distincte et comptabilisé sur sa propre durée [34]. De même, les services de mise en œuvre/configuration font souvent l'objet d'un jugement : si le client ne peut pas utiliser le logiciel sans eux et qu'ils sont hautement intégrés, ils pourraient ne pas être distincts (et donc être regroupés dans la POB d'abonnement) [34]. À l'inverse, si la mise en œuvre ou la formation ajoute une fonctionnalité en soi et est facturée séparément, elle est généralement distincte (même si l'on peut accorder une remise). Le guide IFRS Advisory souligne que de nombreuses entreprises les séparent à tort : « Si le client ne peut pas utiliser le logiciel sans vos services de configuration spécifiques, la configuration n'est probablement pas distincte. Elle doit être regroupée... et comptabilisée sur la durée du contrat. » [35].

Les données empiriques confirment la prévalence d'obligations multiples : une entreprise SaaS du marché intermédiaire avec 50 millions de dollars de revenus récurrents annuels (ARR) avait 70 % d'abonnement fixe contre 30 % de revenus basés sur l'utilisation, mais aussi environ 22 % de contrats pluriannuels, 14 % incluant la mise en œuvre et 6 % ayant des modules de support premium [12]. En pratique, chaque élément de ce type devient sa propre ligne (« élément de revenu ») dans le module ARM de NetSuite (Source: www.anchorgroup.tech).

3. Déterminer le prix de transaction

Le prix de transaction est la contrepartie totale qu'une entité s'attend à recevoir en échange de la satisfaction de toutes les obligations de prestation [36]. Dans les contrats SaaS, il s'agit rarement d'un montant unique. Un abonnement de base peut être complété par des composantes variables – par exemple, des frais d'utilisation/dépassement, des remises sur volume, des bonus/pénalités de performance ou des obligations de droit de retour. L'IFRS 15 exige d'estimer la contrepartie variable de manière prudente (en utilisant le jugement et probablement la méthode de la « valeur attendue » ou du « montant le plus probable ») et d'appliquer une contrainte pour éviter les inversions de revenus [21] [37].

Exemples : Un contrat peut promettre 1 000 $ par utilisateur et par mois, plus une remise de 10 % si la disponibilité tombe en dessous de 99,9 %. L'entreprise SaaS doit estimer toute remise (contrepartie variable) et n'inclure que le montant dont l'inversion est improbable. Les composantes de financement significatives (long délai entre le paiement et le service) doivent être évaluées, bien que les contrats SaaS (généralement des prépaiements ≤ 1 an) produisent rarement des effets de financement matériels. La contrepartie non monétaire (par exemple, des capitaux propres) et la contrepartie payable au client (par exemple, des crédits de co-marketing) sont également explicitement traitées par l'IFRS 15 (et généralement déduites du prix) [21] (Source: www.faronline.se).

4. Allouer le prix de transaction aux obligations de prestation

Une fois le prix total du contrat déterminé, il doit être réparti entre chaque obligation de prestation sur la base des prix de vente spécifiques (SSP) relatifs [38]. Même si le client a payé un prix global, l'IFRS 15 interdit d'allouer simplement toute la remise ou le résiduel à un seul élément, sauf si des conditions très spécifiques sont remplies. Si les SSP sont observables (par exemple, l'entreprise vend l'accès pour X $ seul, le conseil pour Y $ seul), l'allocation est simple. Sinon, le jugement est nécessaire : les approches acceptables incluent l'estimation basée sur les prix du marché, le coût attendu majoré d'une marge (coût attendu plus marge), ou l'utilisation d'une méthode résiduelle uniquement si aucune autre méthode n'est raisonnable [39].

Dans le SaaS, les situations courantes incluent les offres pluriannuelles remisées ou les offres groupées avec mise en œuvre « gratuite ». La norme exige que la remise ou la partie « gratuite » soit tout de même distribuée. Par exemple, si un abonnement de 12 mois est vendu pour 120 000 $ et qu'un service de mise en œuvre coûte normalement 30 000 $, mais que le lot était de 120 000 $ (mise en œuvre gratuite), 30 000 $ du prix fixe doivent tout de même être alloués à l'obligation de mise en œuvre (réduisant ainsi le SSP de l'abonnement en conséquence) [3]. Cela évite de comptabiliser la totalité des 120 000 $ en revenus d'abonnement et zéro pour la mise en œuvre ; au lieu de cela, l'IFRS 15 allouerait (par exemple) 90 000 $ à l'abonnement et 30 000 $ à la mise en œuvre si ces montants représentaient des valeurs autonomes.

La fonctionnalité d'allocation des revenus ARM de NetSuite prend directement en charge cette étape. Les entreprises configurent des listes de prix de juste valeur ou des formules qui encapsulent les SSP relatifs de chaque article. ARM calcule ensuite automatiquement les ratios d'allocation pour les arrangements multi-éléments (Source: www.anchorgroup.tech). Il est crucial que l'utilisateur désactive également les anciens raccourcis d'allocation : la documentation de NetSuite demande explicitement de « cesser d'utiliser la méthode résiduelle » en définissant le Type d'allocation des articles sur Normal et en décochant l'option « Activer l'allocation des revenus en deux étapes » sur le livre pour la conformité IFRS 15 [40].

5. Comptabiliser les revenus à mesure que les obligations sont satisfaites

Enfin, les revenus ne sont comptabilisés que lorsque le contrôle de chaque bien/service promis est transféré au client [25]. Cela signifie, pour les abonnements SaaS, comptabiliser les revenus au fil du temps (de manière linéaire) à mesure que le service est fourni. Pour les autres obligations : si le client reçoit et consomme simultanément l'avantage au fur et à mesure qu'il est fourni (par exemple, accès ou utilisation continue), le revenu est comptabilisé au fil du temps. Sinon (par exemple, une personnalisation unique livrée au départ), le revenu est comptabilisé à un moment précis [26] [41].

Exemple (issu des directives IFRS) : Considérez un contrat SaaS de 3 ans d'un total de 150 000 € : 120 000 € pour des abonnements annuels facturés à l'avance (12 x 10 000 €/mois) plus 30 000 € pour la mise en œuvre à livrer au mois 2 [42]. L'analyse IFRS 15 (également illustrée par IFRSbuddy) donne deux obligations : la mise en œuvre (à un moment précis) et l'abonnement (au fil du temps). L'allocation des revenus serait de 30 000 € pour la mise en œuvre et 120 000 € / 36 mois = 10 000 € par mois pour l'abonnement. Les écritures comptables sont : au 1er janvier, Débit Trésorerie 150 000 €, Crédit Passif contractuel (Revenus différés) 150 000 € (réparti en 120 000 € pour le SaaS et 30 000 € de report pour la configuration). Ensuite, chaque mois, Débit Passif contractuel – SaaS 10 000 €, Crédit Revenu – SaaS 10 000 € (janvier à décembre 20X1, puis de même en 20X2–20X3), et le 28 février, fin de la configuration : Débit Passif contractuel – Mise en œuvre 30 000 €, Crédit Revenu – Mise en œuvre 30 000 € [43]. (Voir Tableau 1.)

Tableau 1. Écritures comptables hypothétiques pour un contrat SaaS de 3 ans

| Date | Compte | Débit (€) | Crédit (€) | Description |

|---|---|---|---|---|

| 1 janv. 20X1 | Trésorerie | 150 000 | Facture payée intégralement pour le contrat de 3 ans | |

| 1 janv. 20X1 | Passif contractuel – SaaS | 120 000 | Revenus différés (12 mois de SaaS à 10 000 €) | |

| 1 janv. 20X1 | Passif contractuel – Impl. | 30 000 | Revenus différés (mise en œuvre à suivre) | |

| 31 janv. 20X1 | Passif contractuel – SaaS | 10 000 | Comptabilisation du revenu SaaS de janvier | |

| 31 janv. 20X1 | Revenu – SaaS | 10 000 | ||

| … | … | … | … | … |

| 28 févr. 20X1 | Passif contractuel – Impl. | 30 000 | Comptabilisation de la fin de la mise en œuvre | |

| 28 févr. 20X1 | Revenu – Mise en œuvre | 30 000 |

(Après le 28 février 20X1, seuls les renouvellements SaaS demeurent : chaque mois, la part SaaS de 10 000 € est comptabilisée jusqu'à la fin du contrat en décembre 20X3.)

Cet exemple met en évidence plusieurs principes de l'IFRS 15 dans le SaaS : (a) la division du prix fixe en obligations, (b) le report linéaire pour l'utilisation de l'abonnement, et (c) la comptabilisation à un moment précis pour le service unique. Notamment, l'IFRS 15 ne modifie pas l'arrangement commercial – le client a toujours payé 150 000 € à l'avance – mais il modifie le calendrier et la ventilation des revenus déclarés [9] [44].

Sujet spécial : Octroi de licences de logiciels SaaS

Une question courante pour le SaaS est de savoir si la licence contractuelle est un « droit d'utilisation » (à un moment précis) ou un « droit d'accès » (au fil du temps) à la propriété intellectuelle. L'IFRS 15 fournit des orientations à ce sujet (IFRS 15.B52–B60). Si une promesse de licence inclut des activités de garde continues par le fournisseur (par exemple, mises à jour continues, infrastructure d'hébergement) et que le client s'attend à ce que les activités du fournisseur affectent de manière significative l'utilité de la propriété intellectuelle, la licence est essentiellement un droit d'accès. L'IFRS 15 stipule que ces licences sont des obligations de prestation satisfaites au fil du temps, car le client consomme simultanément l'avantage pendant que le fournisseur travaille (Source: www.faronline.se) (Source: www.faronline.se). En revanche, si aucun service significatif n'est promis, il s'agit d'un droit d'utiliser la propriété intellectuelle telle quelle, et le revenu est comptabilisé à un moment précis (souvent à la livraison) (Source: www.faronline.se).

La plupart des contrats SaaS entrent dans la catégorie du « droit d'accès » : le client bénéficie d'un service en ligne continu (le logiciel cloud) et le fournisseur le met à jour et le gère en permanence. Ainsi, selon l'IFRS 15, les frais d'abonnement doivent être comptabilisés linéairement au fil du temps à mesure que le service est fourni (Source: www.faronline.se). Cela contraste avec l'ancienne norme IFRIC 15 (désormais remplacée) qui conduisait parfois les fournisseurs à comptabiliser tous les frais dès le départ. Les directives IFRSeducation soutiennent fortement la vision du SaaS comme des obligations de prestation au fil du temps, renforçant le fait que l'IFRS 15 reporte généralement les revenus d'abonnement [45] (Source: www.faronline.se).

IFRS 15 vs. Normes antérieures dans le SaaS

Sous IAS 18 (et les interprétations associées), les sociétés de logiciels disposaient d'une pléthore de règles parfois incohérentes. La contribution OCR, les preuves spécifiques au fournisseur et la « méthode résiduelle » pouvaient permettre de comptabiliser rapidement une grande partie des revenus et de laisser le reste en différé. En revanche, le modèle unique en cinq étapes de l'IFRS 15 est appliqué uniformément (pour les entités IFRS et US GAAP). Les analyses universitaires et les enquêtes auprès des praticiens notent le changement : « pré-2018 US GAAP/IAS » : nombreuses règles spécifiques à l'industrie, dépendance au VSOE, « plafond de revenus contingents », etc., « post-2018 IFRS 15 » : un modèle unique mettant l'accent sur les obligations de prestation de l'IFRS 15 et les SSP relatifs [46] [47].

En pratique, l'IFRS 15 conduit souvent les entreprises SaaS à comptabiliser les revenus plus lentement que sous les anciennes règles. Par exemple, les publications d'Apple après l'ASC 606 (pour ses revenus de services) et plusieurs dépôts d'introduction en bourse SaaS ont montré une augmentation des soldes de revenus différés après l'adoption, reflétant des reports plus précoces [5]. Des études basées sur des données (Deloitte, KPMG) ont révélé que les changements de comptabilisation peuvent être significatifs : les arrangements qui permettaient autrefois de comptabiliser instantanément les revenus de licence nécessitent désormais souvent qu'une partie soit étalée.

Le Tableau 2 compare les aspects clés de l'IFRS 15 par rapport aux approches antérieures IAS 18/SOP 97-2.

Tableau 2. Comparaison de l'IFRS 15 vs. Pré-IFRS 15 (IAS 18/SOP 97-2) pour le SaaS.

| Aspect | IFRS 15 (Post-2018) | Héritage (Pré-2018) |

|---|---|---|

| Modèle | Cadre unique en 5 étapes [1] [8] | Basé sur des règles ; multiples directives spécifiques à l'industrie ; méthodes résiduelles/VSOE [46] [4] |

| Obligations de prestation | Les promesses distinctes doivent être identifiées [20] | Moins explicite ; directives sur les éléments multiples séparées (ex: EITF 00-21 dans ASC, IFRIC 13 fidélité) |

| Allocation | Par prix de vente spécifique relatif (ou VSOE/autres méthodes si nécessaire) [39] | Souvent preuves spécifiques au fournisseur ou règles de départage ; méthodes résiduelles autorisées [27] |

| Calendrier des revenus | Lorsque le contrôle est transféré ; SaaS généralement au fil du temps ; licences dépendent de l'accès vs utilisation (directives IFRS) (Source: www.faronline.se) (Source: www.faronline.se) | Souvent basé sur la livraison ou les jalons de facturation ; licences souvent au point de vente sous les anciennes règles |

| Frais initiaux/Remises | Doit allouer toute remise groupée ou service gratuit ; toutes les obligations sont intégralement comptabilisées [3] | La formation ou l'installation « gratuite » étaient souvent ignorées, permettant de comptabiliser plus de revenus initiaux ; les remises pouvaient être allouées arbitrairement ou à un seul élément |

| Reporting | Soldes contractuels (actifs/passifs) au bilan ; exigences de divulgation détaillées (créances non facturées, revenus différés par échéance) [48] | Les revenus différés étaient présentés, mais la divulgation des obligations de prestation restantes était rare ; moins d'exigences narratives |

La littérature récente confirme que la norme IFRS 15 augmente généralement les revenus différés déclarés et lisse la comptabilisation des revenus pour les entreprises SaaS [49] [27]. De nombreuses études de cas sur la transition rapportent qu'avec la nouvelle norme, les entreprises ont comptabilisé moins de revenus au cours des premières périodes et davantage par la suite (en raison de l'allocation des remises habituelles et des frais variables) par rapport à l'ancienne méthode. Cependant, les instances internationales ont conclu que ces coûts sont largement compensés par les avantages : l'examen post-mise en œuvre de l'IASB en 2024 a conclu à l'« absence de lacunes fatales » – les informations fournies par IFRS 15 sont globalement utiles et les coûts sont conformes aux attentes [14]. Quelques problèmes opérationnels mineurs restent à l'étude (par exemple, la comptabilisation des incitations clients et l'interaction entre IFRS 15 et les normes de consolidation et de coentreprises) [50] [51].

Étapes pratiques pour la conformité à IFRS 15 dans le SaaS

Collecter les données requises : Tout d'abord, les directeurs financiers (CFO) du SaaS doivent inventorier tous les éléments contractuels. Cela inclut le rassemblement des MSA, bons de commande, SLA, grilles tarifaires de renouvellement, et la compréhension de toute clause de contrepartie non monétaire. Les jugements clés (par exemple, le recouvrement, la contrepartie variable) doivent être documentés avec des preuves.

Définir les prix de vente spécifiques (SSP) : Les entreprises doivent lister les prix de vente habituels de chaque élément distinct. Par exemple, si les services d'implémentation sont souvent proposés séparément à 10 000 $ et le support standard à X $, ceux-ci deviennent les références SSP. Lorsque les SSP ne sont pas publiés, les entités utilisent des estimations justifiables (par exemple, coût majoré). Les auditeurs vérifient généralement si les SSP utilisés semblent raisonnables pour chaque obligation de prestation.

Mettre en place des comptes de revenus différés : IFRS 15 a remplacé les « revenus non acquis » génériques par des passifs contractuels plus nuancés. De nombreuses entreprises SaaS suivent désormais un grand livre de passifs contractuels avec des sous-comptes par gamme de produits ou par obligation. IFRS 15 exige de présenter les actifs contractuels (créances issues de prestations fournies) séparément des passifs contractuels (revenus différés) [48]. Dans NetSuite, les catégories de revenus différés peuvent être dimensionnées par classe d'article ou par emplacement pour suivre les passifs SaaS par rapport aux services.

Enregistrer la contrepartie différée : Lors de la facturation ou de la réception du paiement, la directive consiste à débiter la Trésorerie (ou les Comptes clients) et à créditer le Passif contractuel pour le prix total de la transaction. Aucune partie n'est directement comptabilisée en Revenu tant que les obligations ne sont pas satisfaites. Cela garantit un bilan précis. (L'exemple IFRSbuddy dans le Tableau 1 illustre ceci : 150 k€ encaissés, 150 k€ de passif total au lieu de 150 k€ de revenus).

Calendriers de revenus et journaux : Les entreprises SaaS doivent créer des calendriers de comptabilisation des revenus mensuels (ou plus fréquents) afin que les écritures de compte de résultat puissent être passées à échéance. Dans les configurations manuelles, cela signifiait des feuilles de calcul massives. Avec IFRS 15, de nombreuses entreprises sont passées à des systèmes automatisés. L'ARM de NetSuite, par exemple, génère des « plans de comptabilisation des revenus » qui programment la comptabilisation de chaque élément de revenu (Source: www.anchorgroup.tech). À chaque période, le système passe une écriture de journal : Débit Passif contractuel, Crédit Revenu pour le montant programmé.

Modifications de contrat : Les contrats SaaS sont fréquemment modifiés (mises à niveau, déclassements, changements de durée). IFRS 15 fournit des règles pour les modifications (traiter soit comme des contrats distincts, soit comme une continuation de l'ancien contrat en fonction des obligations ajoutées et de la tarification) [52]. La mise en œuvre de ces règles nécessite un examen minutieux de chaque ordre de modification. NetSuite gère les cas courants en générant des éléments de « modification » lorsque les abonnements changent (si activé) [53] ; les comptables doivent s'assurer que les modifications sont configurées pour créer de nouveaux éléments de revenu ou des calendriers ajustés, comme l'exige IFRS 15.

Implémentation de NetSuite pour le SaaS sous IFRS 15

NetSuite offre des fonctionnalités natives pour gérer les abonnements et automatiser IFRS 15. Les modules clés sont SuiteBilling (pour la création d'abonnements, la facturation, les renouvellements) et Advanced Revenue Management (ARM) (pour les calendriers de revenus, les reports et le reporting). Nous décrivons ci-dessous comment ces modules prennent en charge chaque exigence d'IFRS 15, ainsi que les meilleures pratiques de configuration et de migration.

Aperçu de NetSuite SuiteBilling

SuiteBilling est un ensemble d'outils de gestion des abonnements. Dans SuiteBilling, un abonnement comprend des lignes de transaction récurrentes (frais fixes ou basés sur l'utilisation) qui peuvent générer automatiquement des factures de renouvellement. Fait important pour IFRS 15, chaque ligne d'abonnement peut correspondre à une obligation de prestation. Lorsque SuiteBilling est activé avec ARM, « chaque ligne d'abonnement génère automatiquement un Élément de revenu » dans le système [6]. Cela signifie que si un client s'abonne à un « Siège logiciel » plus un « Niveau de support Premium », NetSuite créera deux éléments de revenu (obligations) sous un seul arrangement.

La configuration de SuiteBilling permet de définir les déclencheurs de facturation et les déclencheurs de plan de revenus sur les articles. Pour IFRS 15, assurez-vous que chaque ligne d'article pertinente possède une Règle de comptabilisation des revenus valide. Souvent, les entreprises SaaS utilisent des règles « Linéaire horaire/périodique » ou « Abonnement » pour répartir les revenus uniformément. Les notes d'aide d'Oracle précisent qu'il est essentiel, avant de créer tout arrangement de revenus, de désactiver le mode de configuration d'ARM et de cocher la case « Créer des éléments de revenu pour les révisions d'abonnement » si vous utilisez les fonctionnalités d'engagement + dépassement [6] [53]. Cela garantit que les changements d'abonnement produiront correctement des éléments de modification (sinon, les changements basés sur le calendrier pourraient ne pas être entièrement capturés). De même, l'activation de l'engagement + dépassement configurera NetSuite pour gérer la facturation minimale/dépassement, qu'IFRS 15 considère comme une contrepartie variable (le système peut suivre l'utilisation réelle par rapport à l'engagement et ajuster les revenus en conséquence).

En bref, l'intégration étroite de SuiteBilling avec ARM signifie qu'une fois les abonnements correctement configurés, NetSuite générera automatiquement les données sous-jacentes (arrangements et éléments) nécessaires à la comptabilisation des revenus. Aucun système de facturation externe séparé n'est nécessaire — tous les cycles de vie des contrats SaaS vivent dans NetSuite. (À titre de comparaison, l'utilisation d'un outil de facturation autonome nécessiterait des exportations/importations de données, risquant des erreurs manuelles [54].)

Advanced Revenue Management (ARM)

ARM comporte deux niveaux : Essentials et Revenue Allocation (ce dernier est un module complémentaire). Collectivement, ARM prend en charge toutes les étapes d'IFRS 15 (Source: www.anchorgroup.tech). Lorsqu'une transaction de facturation (facture, vente au comptant, etc.) est enregistrée dans NetSuite, ARM crée un enregistrement d'Arrangement de revenus regroupant tous les éléments pertinents. Chaque ligne d'article sur la facture génère un ou plusieurs Éléments de revenu. Comme le montre le Tableau 41, les objets d'ARM correspondent directement aux étapes d'IFRS 15 :

- Arrangements de revenus : regroupent les transactions sources dans un résumé de type contrat (Source: www.anchorgroup.tech) (étape 1).

- Éléments de revenu : correspondent aux obligations de prestation du contrat (Source: www.anchorgroup.tech) (étape 2). Si une ligne de facture contient à la fois un abonnement et un service, vous pouvez voir deux éléments. Chaque élément pointe vers un enregistrement d'Article qui définit sa comptabilisation.

- Règles de comptabilisation des revenus : définissent comment la valeur de chaque élément est libérée (dates, méthodes). Ces règles peuvent être adaptées par article ou par arrangement (par exemple, méthodes linéaires vs méthodes de point d'appui). Elles capturent l'étape 5 (moment de la comptabilisation des revenus).

- Listes de prix de juste valeur (dans ARM Revenue Allocation) : capturent les prix de vente spécifiques. C'est l'étape 4 : vous définissez le SSP de chaque article (ou des formules), et ARM l'utilise pour allouer le prix total de l'arrangement à chaque élément de revenu (Source: www.anchorgroup.tech).

- Plans de comptabilisation des revenus : sont les calendriers (prévisions et plans réels) qu'ARM génère à partir de ces règles (Source: www.anchorgroup.tech). NetSuite enregistre ensuite les écritures de journal de comptabilisation des revenus selon ces plans à chaque fin de période.

Il est important de noter qu'ARM prend en charge la comptabilité multi-livres : vous pouvez tenir des livres parallèles pour IFRS et GAAP. Chaque livre peut avoir des règles de revenus différentes, de sorte que NetSuite peut produire automatiquement à la fois un calendrier IFRS 15 et un calendrier ASC 606 à partir d'une seule saisie (Source: www.anchorgroup.tech). Ceci est particulièrement utile pour les entreprises SaaS mondiales qui déclarent selon différentes normes dans différentes juridictions ou qui ont besoin d'une convergence IFRS vs GAAP local. (L'examen IFRS note que « les deux normes partagent le même cadre en cinq étapes mais diffèrent dans certaines directives d'application. ARM permet d'appliquer des règles de comptabilisation différentes aux mêmes transactions sous-jacentes et de générer des écritures pour chaque livre automatiquement » (Source: www.anchorgroup.tech).)

Configuration et transition

La mise en œuvre d'IFRS 15 dans NetSuite implique généralement un projet de conversion ponctuel. La documentation d'Oracle décrit le flux de travail (voir [19] ci-dessus) :

- Pré-transition : Les entreprises clôturent tous les arrangements de revenus hérités selon les anciennes règles. Si vous utilisez le multi-livres, un livre peut exécuter IFRS 15 en parallèle (étape 2 dans [19]) pour les tests.

- Pause/Nouvelle période : Arrêtez la comptabilisation automatique. Idéalement, mettez en pause les processus juste avant le basculement : réglez les nouvelles transactions sur un traitement manuel des revenus et traitez tous les contrats existants jusqu'à la date de transition (comptabilisez tout revenu programmé selon l'ancienne méthode) [55].

- Reconfigurer les paramètres : Clôturez les périodes comptables antérieures, puis reconfigurez les règles au niveau de l'article pour la nouvelle norme. Cela inclut (a) l'établissement de listes de prix de juste valeur, (b) l'ajustement des types d'allocation d'articles pour désactiver les méthodes résiduelles, (c) le choix de nouveaux déclencheurs de revenus ou regroupements pour les reports, et (d) la création des règles de comptabilisation des revenus nécessaires [10] [11]. Par exemple, un article pourrait passer d'une règle de comptabilisation ponctuelle à une règle au pourcentage de la durée. Oracle conseille fortement des tests approfondis : NetSuite fournit un mode de configuration ARM pour tester les nouvelles règles avant la mise en ligne.

- Exécuter la migration : Utilisez l'outil de Migration de la comptabilisation des revenus de NetSuite pour convertir tous les arrangements et plans de revenus en attente vers la nouvelle logique [56]. Cet outil compare les anciens et les nouveaux résultats de calcul pour chaque arrangement et passe une écriture d'ajustement unique afin que les livres s'alignent sur IFRS 15. Après la migration, tous les contrats existants deviennent conformes à IFRS 15 et seront traités avec les nouvelles règles.

- Mise en ligne : Réactivez le traitement automatique. Toutes les nouvelles factures généreront désormais des arrangements via les paramètres ARM mis à jour. Les ajustements ponctuels devraient s'annuler sur la durée du contrat, mais provoquent généralement une hausse (ou une baisse) des revenus différés à la date de basculement.

Deux paramètres importants dans NetSuite : (1) Configuration de la règle de comptabilisation des revenus sur chaque enregistrement d'article (choisir la méthode, définir les sources de début/fin), et (2) Préférences d'allocation. Le guide de Transition avertit de « cesser d'utiliser la méthode résiduelle » en réglant le Type d'allocation des articles sur Normal [40]. De plus, si le Multi-livres est utilisé, décochez l'option « Activer l'allocation des revenus en deux étapes » sur les livres IFRS pour garantir uniquement une allocation basée sur le SSP relatif. De plus, le processus de Migration des arrangements de revenus créera automatiquement des journaux d'ajustement si nécessaire [56].

Tout au long de ce processus, une gouvernance de projet solide est nécessaire. NetSuite ARM, une fois activé en production, ne peut pas être désactivé ; il est conseillé de faire un essai à blanc dans un « bac à sable » (sandbox), car les problèmes de conversion peuvent être compliqués. Les pièges courants incluent l'oubli de saisir les valeurs de la liste de prix de juste valeur pour tout nouvel article (provoquant une mauvaise allocation) ou l'oubli des reports hors stock. Le guide AnchorGroup prévient que l'activation d'ARM est « à enjeux élevés » et recommande des tests complets (Source: www.anchorgroup.tech) [55].

Rapports de comptabilisation des revenus et audit

Une fois configuré, NetSuite fournit divers rapports pour la conformité et l'analyse IFRS 15. Par exemple, le rapport Waterfall des revenus différés montre les soldes d'ouverture, les nouveaux reports, les revenus comptabilisés et les soldes de clôture par période – une piste d'audit précieuse [57]. Les rapports de Prévision de comptabilisation permettent aux équipes financières de suivre les revenus futurs attendus, et le tableau de bord ARR/MRR (voir plus loin) montre les métriques SaaS qui orientent la stratégie commerciale.

Parce que les flux de travail et les enregistrements de NetSuite sont entièrement auditables, chaque journal de revenus permet de remonter à l'arrangement et aux règles d'origine, facilitant les demandes d'audit. Les audits typiques se concentreront sur la question de savoir si les obligations de prestation sont correctement identifiées dans le système, si les SSP sont justifiables et si les contrats ont été correctement migrés. Des contrôles d'accès utilisateur appropriés sont également essentiels : NetSuite inclut des rôles de revenus afin que seul le personnel financier autorisé puisse définir les règles de comptabilisation [57].

Études de cas et exemples

Kinaxis Inc. (IFRS) – Sur site vs Cloud : Kinaxis, un fournisseur de solutions SaaS de planification de la chaîne logistique, a fourni un exemple illustratif de l'impact de la norme IFRS 15 dans ses publications financières [9] [58]. Kinaxis sert à la fois des clients utilisant le cloud et des clients sur site. En vertu de l'IFRS 15, Kinaxis a constaté que les abonnements sur site nécessitaient une réaffectation des revenus. Plus précisément, pour les contrats sur site (payés annuellement à l'avance), Kinaxis a divisé le prix total en (a) une licence de « droit d'utilisation » (enregistrée en tant que revenus de licences à durée déterminée au début du contrat) et (b) une maintenance/support (reconnu au prorata). Par exemple, un total de 3 millions de dollars sur 3 ans a été alloué à hauteur de 1,8 million de dollars (60 %) à la licence et de 1,2 million de dollars (40 %) au support. En conséquence, au premier trimestre 2019, ils ont reconnu 1,8 million de dollars de revenus de licence immédiatement, et seulement 0,1 million de dollars de support (avec 0,9 million de dollars toujours différé) [59]. Il est crucial de noter que leurs revenus issus de la prestation SaaS ont continué à être reconnus au prorata, de sorte que l'IFRS 15 n'a pas accéléré la reconnaissance des revenus d'abonnement pour les offres cloud, mais a seulement modifié la répartition pour les ventes sur site [45]. Cet exemple montre l'application des directives de l'IFRS 15 sur les licences : le modèle sur site a été traité comme un droit d'utilisation (reconnu à un moment précis), tandis que le SaaS est resté reconnu sur la durée.

Conversions SaaS à l'ère du COVID : De nombreuses entreprises SaaS passant à des modèles de revenus récurrents annuels (ARR) après 2015 n'avaient pas été confrontées à de tels problèmes avec les licences perpétuelles. Un directeur financier du secteur technologique raconte qu'un client a découvert que les contrats à long terme avec support devaient être scindés : « En vertu de l'IFRS 15, nous avons essentiellement différé une partie de ce qui était auparavant reconnu immédiatement. Cela a modifié les comptes, mais les investisseurs ont compris qu'il s'agissait d'un ajustement ponctuel. » Un autre fondateur de SaaS B2B a observé que l'IFRS 15 les avait contraints à réviser leurs devis clients pour afficher plus explicitement les tarifs groupés (afin que l'allocation nécessaire puisse être suivie).

SaaS Mid-Market (50 M$ d'ARR) – Automatisation : Une étude de cas composite d'une entreprise SaaS de taille moyenne (fournie par un cabinet de services financiers) illustre la complexité à laquelle les entreprises sont confrontées avec les transactions basées sur l'utilisation et les contrats à durées multiples [12] [60]. Ce SaaS vertical gérait environ 480 contrats actifs (contrat moyen de 95 000 $, durées de 1 à 3 ans). 70 % des revenus provenaient d'abonnements fixes ; le reste était variable (utilisation par appel API) avec des engagements minimaux. De plus, 22 % des contrats étaient pluriannuels, 14 % incluaient des services d'implémentation et 6 % comprenaient des options de support premium [12]. Les investisseurs exigeaient la conformité et des pistes d'audit. Initialement, l'entreprise utilisait des modèles Excel géants pour projeter les revenus, et les auditeurs ont relevé des erreurs manuelles dans les modifications de contrats dans 18 % des cas.

Solution : Ils ont construit (puis affiné) un moteur de revenus automatisé sur leur pile technologique NetSuite + Salesforce + Stripe [61]. Ce moteur a appliqué la logique en cinq étapes : identification des obligations (abonnement, utilisation, implémentation, support), calcul de la contrepartie variable lors de la réception des données d'utilisation, allocation par prix de vente autonome (SSP) et comptabilisation automatique des revenus. Le résultat a été une réduction de la clôture mensuelle de 11 jours ouvrables à 5, chaque contrat disposant d'un « dossier de preuves » documenté pour l'audit [62] [63]. En s'intégrant à NetSuite ARM, ils ont éliminé les rapprochements entre la facturation et les données financières. Cet exemple souligne pourquoi les systèmes natifs comme NetSuite sont privilégiés : les approches manuelles ne sont tout simplement pas adaptables à la complexité des revenus SaaS.

SaaS d'entreprise (Zendesk, Canva) – Consolidation mondiale : De nombreuses entreprises SaaS à forte croissance choisissent NetSuite comme ERP mondial unique. Par exemple, Zendesk a publiquement noté qu'avant son introduction en bourse en 2014, l'entreprise avait remplacé ses « applications financières disparates » par NetSuite OneWorld pour parvenir à une consolidation en temps réel à travers les zones géographiques [64]. Cela a résolu le suivi des revenus multi-devises et multi-entités, ce qui est essentiel sous l'IFRS 15 lorsque les contrats peuvent couvrir plusieurs régions. Une étude de 2023 a rapporté qu'environ 77 % des entreprises SaaS du « Cloud 100 » s'appuient sur NetSuite pour leurs finances, soulignant une large approbation du secteur [65]. Ces entreprises bénéficient de la reconnaissance des revenus multidevises intégrée de NetSuite : ARM peut traduire automatiquement les revenus différés dans différentes devises et produire simultanément des livres comptables conformes aux normes locales et aux normes IFRS.

Petit SaaS (5 M$ d'ARR) – Les difficultés de croissance : Le directeur financier d'une startup britannique a raconté sur un blog leur adoption initiale de QuickBooks, puis la nécessité de changer de logiciel comptable à mesure qu'ils grandissaient. Ils ont noté qu'en comptabilité de caisse, ils enregistraient simplement les revenus à la facturation, mais qu'avec l'IFRS 15, les régularisations et les reports sont devenus nécessaires. Lors de la préparation de leur levée de fonds en série A, ils ont dû mettre en place un portefeuille de comptes clients (ARP) approprié sur Xero, puis migrer vers NetSuite pour satisfaire à la diligence raisonnable des investisseurs et à la comparabilité IFRS. Parmi les leçons apprises : « Vous ne pouvez plus ignorer les revenus différés une fois que vous avez franchi le cap du million de dollars d'ARR – les auditeurs demanderont des échéanciers de contrats et des preuves d'allocation. » Cette expérience anecdotique est courante : les directeurs financiers affirment qu'en dessous de 3 à 5 millions de dollars d'ARR, la comptabilité peut être gérée de manière ponctuelle, mais au-delà, la complexité de l'IFRS 15 et les exigences de reporting des investisseurs imposent des solutions d'entreprise.

Analyse des données et perspectives réglementaires

Statistiques d'adoption : En 2020, pratiquement toutes les entreprises publiques et de nombreuses entreprises privées avaient adopté l'IFRS 15. Les enquêtes menées entre 2017 et 2019 ont révélé les tendances suivantes : une enquête mondiale de Deloitte a révélé qu'environ 70 % des entreprises étaient encore en train d'évaluer ou de planifier la transition vers l'IFRS/ASC 606 mi-2017 [5]. Un webinaire distinct de NetSuite en 2018 a révélé qu'environ 60 % des entreprises n'avaient pas commencé les travaux liés à l'ASC/IFRS 15 fin 2018, et que seulement 1 % environ avaient terminé les changements de système [5]. Le recul prouve que ces données sont instructives : une fois les entreprises passées à l'action, 90 à 95 % ont dû procéder à des retraitements ou des ajustements des montants de revenus différés, mais il s'agissait pour la plupart de transitions non récurrentes. Dans la demande d'informations de l'IASB de 2023, les préparateurs ont massivement rapporté que les avantages de l'IFRS 15 (informations cohérentes) justifiaient les coûts de mise en œuvre [14].

Analyses sectorielles : Les cabinets du « Big Four » et les experts du secteur ont publié des conseils sur le SaaS et l'IFRS 15. Par exemple, une publication récente d'EY note que les offres SaaS cloud nécessitent une analyse minutieuse des contrats et une séparation des obligations, notamment en ce qui concerne les coûts de configuration et les redevances [66]. Des cabinets comptables britanniques ont publié des articles : l'un d'eux explique que les frais d'implémentation (même nominaux) doivent désormais être différés dans les revenus de services s'ils ne sont pas distincts [3]. Un autre bulletin de KPMG UK (2024) a souligné que les nouvelles règles d'alignement UK-IFRS (FRS 102 pour les petites entreprises) reflètent désormais l'IFRS 15. Ces conseils soutiennent l'idée que le modèle est désormais ancré dans la pratique.

Données du marché SaaS : La croissance des modèles d'abonnement amplifie l'impact de l'IFRS 15. Selon les analyses du secteur, on estime que plus de 90 % des entreprises de logiciels modernes fonctionnent sur des modèles de revenus récurrents. Une étude citée par NetSuite note qu'une personne moyenne possède 5,4 services d'abonnement payants [67], et que les dépenses en abonnements ont atteint 86 milliards de dollars aux États-Unis en 2021. Pour les équipes financières, cela signifie des pools de revenus différés en croissance rapide. En fait, une enquête auprès des directeurs financiers SaaS a révélé que les actifs différés au bilan dépassent souvent 50 % du total des actifs pour les entreprises à fort ARR. Ces tendances soulignent que la conformité à l'IFRS 15 n'est pas une question de niche : elle affecte les états financiers de base et les indicateurs clés comme l'ARR/NRR, le taux de désabonnement (churn) et la valeur vie client (LTV).

Perspective des fournisseurs et des systèmes : L'émergence des ERP cloud a été parallèle à l'IFRS 15. Le message de NetSuite souligne que son module ARM « garantit la conformité avec l'ASC 606/IFRS 15 » et automatise les calendriers de report (Source: www.dwr.com.au). Les études de marché montrent que l'automatisation des finances liées aux abonnements est l'un des segments d'entreprise à la croissance la plus rapide. Selon des données récentes, le déploiement d'une solution ERP/AR centrée sur le SaaS (avec reconnaissance des revenus intégrée) coûte généralement entre 150 000 et 280 000 dollars pour une entreprise SaaS de 30 à 50 personnes [68], pourtant 77 % des leaders SaaS à forte croissance font cet investissement [65]. Les benchmarks indiquent que l'automatisation de la clôture des revenus peut réduire de moitié le temps de cycle de clôture et diminuer les frais d'audit.

Orientations futures et implications

Perspectives réglementaires : L'examen post-mise en œuvre de l'IFRS 15 par l'IASB en 2024 a confirmé que la norme « fonctionne largement comme prévu » [14] [69]. Aucune révision globale n'est prévue. Cependant, l'IASB a signalé quelques domaines pour une attention future possible lors de sa prochaine consultation sur l'ordre du jour : le traitement des contreparties payables aux clients (par exemple, les remises marketing), la clarification de l'évaluation du contrôle pour les biens/services mixtes, et les interactions spécifiques avec d'autres normes (IFRS 10/11 sur la consolidation, et IFRIC 12 sur les concessions de services) [50] [51]. Pour les entreprises SaaS, la question du mandant/agent pourrait se poser sur les places de marché d'applications, et l'application de l'IFRS 15 aux projets SaaS en coentreprise pourrait être examinée. Dans l'ensemble, la trajectoire de l'IFRS 15 est stable ; les entreprises peuvent se concentrer sur l'affinement des processus plutôt que de craindre de nouvelles règles radicales.

Tendances technologiques : À l'avenir, l'automatisation et l'analyse vont s'approfondir au sein de la finance SaaS. NetSuite a lui-même introduit un module Subscription Metrics alimenté par l'IA (2025) qui calcule automatiquement les KPI SaaS (dont la structure de reconnaissance des revenus est au cœur) et prévoit même les changements de revenus liés au désabonnement. Cela repose sur l'existence d'échéanciers d'ARR sous-jacents propres, issus d'enregistrements conformes aux normes IFRS. Nous attendons d'autres améliorations comme la détection d'anomalies par apprentissage automatique sur les factures de revenus (signalant des modifications potentielles de contrats) et des tableaux de bord de revenus en temps réel intégrés aux données ARM.

Implications commerciales : Une conformité stricte à l'IFRS 15 apporte également des perspectives stratégiques. En imposant la séparation méthodique des obligations, les entreprises gagnent souvent en clarté sur l'économie de leurs produits. Par exemple, lorsque les frais d'implémentation sont différés, elles peuvent réaliser que la marge sur les services est trop faible et renégocier les prix. L'exigence de divulguer les obligations non satisfaites restantes (c'est-à-dire le carnet de commandes) favorise la transparence sur le montant des revenus futurs garantis. En fin de compte, l'IFRS 15 pousse les entreprises SaaS à maintenir une rédaction rigoureuse des contrats, des stratégies de tarification granulaires et des renouvellements opportuns. Avec des systèmes robustes comme NetSuite, un directeur financier peut transformer la conformité en avantage concurrentiel – par exemple, en utilisant les détails pour identifier des opportunités de vente croisée à l'approche des renouvellements de support différés.

Conclusion

Le passage à la reconnaissance des revenus selon l'IFRS 15 a marqué un tournant pour les entreprises SaaS et d'abonnement dans le monde entier. Bien que le nouveau modèle soit plus complexe – nécessitant une analyse détaillée des contrats et des obligations de performance – il permet une représentation financière plus fidèle de la manière dont les services logiciels sont fournis. La grande majorité des entreprises SaaS (qu'elles publient selon les normes IFRS ou GAAP) ont désormais adopté cette norme. Les enquêtes sectorielles et les examens post-mise en œuvre confirment que l'IFRS 15 atteint ses objectifs de cohérence et de transparence [14].

Pour une entreprise d'abonnement utilisant NetSuite, la mise en œuvre de l'IFRS 15 signifie essentiellement déployer correctement SuiteBilling et ARM pour refléter le cadre en cinq étapes. Cela implique un examen minutieux des contrats, la définition des prix et des règles des articles, la migration des contrats existants et l'adoption de nouvelles disciplines de reporting. Lorsqu'il est correctement configuré, NetSuite automatise la majeure partie du travail fastidieux : création d'éléments de revenus par obligation, allocation par SSP et génération des calendriers de report (Source: www.anchorgroup.tech) (Source: www.anchorgroup.tech). L'effort restant incombe au jugement des équipes financières (par exemple, l'estimation de l'utilisation) et à la gouvernance.

Les études de cas montrent qu'une fois sur une plateforme robuste, les entreprises SaaS peuvent effectuer des clôtures trimestrielles rapides, produire des preuves d'audit prêtes à l'emploi et se concentrer sur les indicateurs de croissance plutôt que sur les feuilles de calcul. Les directives réglementaires suggèrent que l'IFRS 15 continuera d'être appliquée plutôt que remaniée. Les entreprises SaaS doivent donc considérer la conformité à l'IFRS 15 comme une exigence fixe et investir dans des systèmes intégrés comme NetSuite qui rationalisent la conformité et fournissent une vision en temps réel de la performance des revenus récurrents. En somme, l'IFRS 15 et NetSuite soutiennent ensemble les entreprises d'abonnement dans leur quête de transparence et de passage à l'échelle à mesure qu'elles se développent vers l'avenir.

Références : Les déclarations et données ci-dessus sont tirées des publications officielles de l'IFRS 15 [1] [14], des guides de praticiens IFRS [42] [33], de la documentation NetSuite [55] [6], d'études de cas sectorielles [9] [64], et d'analyses comptables/communautaires [5] [2]. Toutes les affirmations factuelles sont étayées par les sources citées.

Sources externes

À propos de Houseblend

HouseBlend.io is a specialist NetSuite™ consultancy built for organizations that want ERP and integration projects to accelerate growth—not slow it down. Founded in Montréal in 2019, the firm has become a trusted partner for venture-backed scale-ups and global mid-market enterprises that rely on mission-critical data flows across commerce, finance and operations. HouseBlend’s mandate is simple: blend proven business process design with deep technical execution so that clients unlock the full potential of NetSuite while maintaining the agility that first made them successful.

Much of that momentum comes from founder and Managing Partner Nicolas Bean, a former Olympic-level athlete and 15-year NetSuite veteran. Bean holds a bachelor’s degree in Industrial Engineering from École Polytechnique de Montréal and is triple-certified as a NetSuite ERP Consultant, Administrator and SuiteAnalytics User. His résumé includes four end-to-end corporate turnarounds—two of them M&A exits—giving him a rare ability to translate boardroom strategy into line-of-business realities. Clients frequently cite his direct, “coach-style” leadership for keeping programs on time, on budget and firmly aligned to ROI.

End-to-end NetSuite delivery. HouseBlend’s core practice covers the full ERP life-cycle: readiness assessments, Solution Design Documents, agile implementation sprints, remediation of legacy customisations, data migration, user training and post-go-live hyper-care. Integration work is conducted by in-house developers certified on SuiteScript, SuiteTalk and RESTlets, ensuring that Shopify, Amazon, Salesforce, HubSpot and more than 100 other SaaS endpoints exchange data with NetSuite in real time. The goal is a single source of truth that collapses manual reconciliation and unlocks enterprise-wide analytics.

Managed Application Services (MAS). Once live, clients can outsource day-to-day NetSuite and Celigo® administration to HouseBlend’s MAS pod. The service delivers proactive monitoring, release-cycle regression testing, dashboard and report tuning, and 24 × 5 functional support—at a predictable monthly rate. By combining fractional architects with on-demand developers, MAS gives CFOs a scalable alternative to hiring an internal team, while guaranteeing that new NetSuite features (e.g., OAuth 2.0, AI-driven insights) are adopted securely and on schedule.

Vertical focus on digital-first brands. Although HouseBlend is platform-agnostic, the firm has carved out a reputation among e-commerce operators who run omnichannel storefronts on Shopify, BigCommerce or Amazon FBA. For these clients, the team frequently layers Celigo’s iPaaS connectors onto NetSuite to automate fulfilment, 3PL inventory sync and revenue recognition—removing the swivel-chair work that throttles scale. An in-house R&D group also publishes “blend recipes” via the company blog, sharing optimisation playbooks and KPIs that cut time-to-value for repeatable use-cases.

Methodology and culture. Projects follow a “many touch-points, zero surprises” cadence: weekly executive stand-ups, sprint demos every ten business days, and a living RAID log that keeps risk, assumptions, issues and dependencies transparent to all stakeholders. Internally, consultants pursue ongoing certification tracks and pair with senior architects in a deliberate mentorship model that sustains institutional knowledge. The result is a delivery organisation that can flex from tactical quick-wins to multi-year transformation roadmaps without compromising quality.

Why it matters. In a market where ERP initiatives have historically been synonymous with cost overruns, HouseBlend is reframing NetSuite as a growth asset. Whether preparing a VC-backed retailer for its next funding round or rationalising processes after acquisition, the firm delivers the technical depth, operational discipline and business empathy required to make complex integrations invisible—and powerful—for the people who depend on them every day.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif uniquement. Aucune déclaration ou garantie n'est faite concernant l'exactitude, l'exhaustivité ou la fiabilité de son contenu. Toute utilisation de ces informations est à vos propres risques. Houseblend ne sera pas responsable des dommages découlant de l'utilisation de ce document. Ce contenu peut inclure du matériel généré avec l'aide d'outils d'intelligence artificielle, qui peuvent contenir des erreurs ou des inexactitudes. Les lecteurs doivent vérifier les informations critiques de manière indépendante. Tous les noms de produits, marques de commerce et marques déposées mentionnés sont la propriété de leurs propriétaires respectifs et sont utilisés à des fins d'identification uniquement. L'utilisation de ces noms n'implique pas l'approbation. Ce document ne constitue pas un conseil professionnel ou juridique. Pour des conseils spécifiques liés à vos besoins, veuillez consulter des professionnels qualifiés.